Практика оценки недвижимости (Определение рыночной стоимости объекта оценки)

Содержание:

1. Задание на оценку

В соответствии с Договором № 1 от 08 сентября 2019 года, Заказчик поручает, а Оценщик производит оценку рыночной стоимости недвижимого имущества (далее Объект оценки).

Объект оценки:

Офисное здание, общей площадью 800 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1520,0 кв.м, расположенное по адресу: Московская область, г. Щербинка, ул. Южная, д. 8;

Состав Объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии)

Земельный участок:

Местоположение: Московская область, г. Щербинка, ул. Южная, д. 8;

Кадастровый номер ХХ:23:0110204:00ТТ

Общая площадь: 1520,0 кв.м

Прочие факторы:

|

Факторы, характеризующие местоположение объекта |

Характеристика факторов |

|

Общая характеристика местоположения |

|

|

Местоположение |

Земельный участок выделен из земель поселений в жилой зоне. |

|

Качество застройки и состояние |

На территории земельного участка расположено офисное здание, в хорошем состоянии |

|

Описание непосредственного окружения |

|

|

объекты Окружения |

Преимущественно объекты жилого и нежилого назначения |

|

Транспортная доступность |

|

|

Характеристика доступности |

Местоположение объекта характеризуется хорошей транспортной доступностью. Сообщение с г. Москва осуществляется автобусами и маршрутными такси … |

|

Состояние окружающей среды |

|

|

Запыленность и загазованность воздуха |

В пределах нормы. |

|

уровень загрязнения активными формами энергии |

Уровень (радиоволн, рентгено- и гамма- излучений) в пределах допустимого. |

|

Уровень шума |

Низкий |

Офисное здание:

Местоположение: Московская область, г. Щербинка, ул. Южная, д. 8;

Общая площадь: 1520,0 кв.м

Прочие факторы:

|

Функциональное назначение здания |

Офисное |

|

Общая площадь здания, кв.м. |

800 |

|

Свидетельство о государственной регистрации права на здание |

Серия ХХ АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г. |

|

Вид права |

Право собственности на здание, право аренды на земельный участок |

|

Функциональное назначение помещений |

офисное |

|

Год постройки здания |

1977 |

|

Состояние |

удовлетворительное |

|

Этажность |

2 |

|

Балансовая стоимость, руб. |

2990400 |

|

Памятник архитектуры |

нет |

Характеристики Объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики:

См. раздел. 2.8

Ограничения (обременения) прав, в том числе в отношении каждой из частей Объекта оценки

См. раздел. 2.9

Права на объект оценки, учитываемые при определении стоимости объекта оценки

Оценивается право собственности на здание и право аренды на земельный участок.

Цель оценки:

Определение рыночной стоимости Объекта оценки.

Предполагаемое использование результатов оценки и связанные с этим ограничения:

Результаты расчета рыночной стоимости будут использованы для осуществления сделки купли-продажи Объекта оценки.

Вид определяемой стоимости:

Рыночная стоимость.

Дата оценки:

Рыночная стоимость Объекта оценки определена по состоянию на 30 сентября 2019 года.

Допущения, на которых должна основываться оценка:

- Оценщику не известно о существовании каких-либо причин, по которым факты и данные, изложенные в оценочном отчете, могли бы быть признаны неверными.

- Оценщик не имеет финансовой заинтересованности в оцениваемом имуществе. Причитающееся Оценщику вознаграждение не зависит от выводов по оценке стоимости, содержащихся в отчете.

- При проведении оценки предполагается отсутствие каких-либо скрытых факторов, влияющих на стоимость оцениваемого имущества. На Оценщике не лежит ответственность по обнаружению (или в случае обнаружения) подобных факторов.

- Подготовка рекомендаций по оценке стоимости и анализ излагаемых в настоящем отчете вопросов представляют собой стандартную практику оценки. Оценщик имеет обширный опыт работы и считается общепризнанным специалистом в области оценки. Оказанные услуги ограничиваются квалификацией Оценщиков в этой области и не включают в себя прочие услуги по аудиту, консультированию или налогообложению.

- Анализ прав собственности, связанных с оцениваемым имуществом, не проводится. Предполагается, что права собственности являются законными и полными. Оценщик не берет на себя ответственность за правовые аспекты, включая какие-либо права требования или обременения, которые могут существовать в отношении оцениваемого имущества, если в отчете не указано иное.

- Оценочный отчет предназначен для использования исключительно в указанных в нем целях, а также для информирования менеджмента Заказчика и предполагаемых пользователей и не может быть представлен третьим сторонам. Третьи стороны не могут использовать этот отчет. Использование отчета каким-либо иным образом не предусмотрено. Отчет, целиком или частично, не подлежит копированию, тиражированию по рекламным, информационным каналам, каналам продаж или связей с общественностью, публикации в документах Комиссии по рынку ценных бумаг, а также в любых государственных или любых частных средствах массовой информации иначе как с письменного согласия Исполнителя и Оценщика.

- Оценщик не несет ответственность за следующую используемую при проведении оценки информацию и данные:

а) полученные непосредственно от Заказчика;

б) опубликованные в любых средствах массовой информации, включая Интернет, специальную и служебную литературу в области оценки;

- Указанная информация и данные принимаются как достоверные.

- В процессе анализа Оценщик получает информацию в письменном и устном виде и данные в электронном формате относительно структуры, деятельности, финансовых показателей и технических характеристиках оцениваемого имущества. Указанные данные и информация получаются от руководства и специалистов Заказчика. В процессе анализа Оценщик считает эти данные и информацию достоверной и не проводит независимой проверки их точности или полноты. Оценщик не несет ответственность за достоверность предоставленной ему исходной информации.

- Оценщик не несет ответственности за решения, касающиеся финансовой деятельности или вопросов налоговой отчетности, поскольку они являются прерогативой Заказчика. Оценщик исходит из того, что ответственность за решения, касающиеся финансовой деятельности или вопросов налоговой отчетности в отношении оцениваемого имущества, так же, как и за использование результатов анализа в целом, лежит на самом Заказчике.

- Проведение оценки объекта оценки производится в предположении использования объекта оценки по текущему назначению.

- Оценочный отчет основан на допущении о соблюдении всех применимых законов и нормативных актов Российской Федерации, за исключением специально оговоренных случаев.

- Адреса оцениваемых объектов приняты согласно выпискам из единого государственного реестра недвижимости.

Выводы, содержащиеся в настоящем Отчете, основаны на расчетах, заключениях и иной информации, полученной в результате исследования рынка, опыте и профессиональных знаниях экспертов, на результатах деловых встреч, в ходе которых ими была получена необходимая для расчетов информация. Источники информации и расчеты приведены в соответствующих разделах Отчета.

Отчет составлен в соответствии с требованиями Федерального закона РФ № 135-ФЗ от 29 июля 1998 года «Об оценочной деятельности в Российской Федерации». При проведении работ по оценке были использованы:

2. Применяемые стандарты

При проведении оценки объектов оценки применялись следующие стандарты:

Федеральные стандарты оценки (ФСО):

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20.05.2015 N 297 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требованиями к проведению оценки» (ФСО N 1)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. N 298 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО N 2)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) приказом Минэкономразвития России от 20.05.2015 N 299 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке» (ФСО N 3)

- Приказ Министерства экономического развития и торговли Российской Федерации от 25 сентября 2014 года N 611«Оценка недвижимости (ФСО № 7)

- Стандарты профессиональной практики Российского общества оценщиков (ССО РОО):

- ССО РОО 1-01-2010. Понятия, лежащие в основе общепринятых принципов оценки;

- ССО РОО 2-01-2010. Рыночная стоимость как база оценки;

- ССО РОО 2-02-2010. Составление отчета об оценке;

- ССО РОО 2-05-2010. Оценка стоимости недвижимого имущества.

Принятые при проведении оценки объекта оценки допущения

- Оценщику не известно о существовании каких-либо причин, по которым факты и данные, изложенные в оценочном отчете, могли бы быть признаны неверными.

- Оценщик не имеет финансовой заинтересованности в оцениваемом имуществе. Причитающееся Оценщику вознаграждение не зависит от выводов по оценке стоимости, содержащихся в отчете.

- При проведении оценки предполагается отсутствие каких-либо скрытых факторов, влияющих на стоимость оцениваемого имущества. На Оценщике не лежит ответственность по обнаружению (или в случае обнаружения) подобных факторов.

- Подготовка рекомендаций по оценке стоимости и анализ излагаемых в настоящем отчете вопросов представляют собой стандартную практику оценки. Оценщик имеет обширный опыт работы и считается общепризнанным специалистом в области оценки. Оказанные услуги ограничиваются квалификацией Оценщиков в этой области и не включают в себя прочие услуги по аудиту, консультированию или налогообложению.

- Анализ прав собственности, связанных с оцениваемым имуществом, не проводится. Предполагается, что права собственности являются законными и полными. Оценщик не берет на себя ответственность за правовые аспекты, включая какие-либо права требования или обременения, которые могут существовать в отношении оцениваемого имущества, если в отчете не указано иное.

- Оценочный отчет предназначен для использования исключительно в указанных в нем целях, а также для информирования менеджмента Заказчика и предполагаемых пользователей и не может быть представлен третьим сторонам. Третьи стороны не могут использовать этот отчет. Использование отчета каким-либо иным образом не предусмотрено. Отчет, целиком или частично, не подлежит копированию, тиражированию по рекламным, информационным каналам, каналам продаж или связей с общественностью, публикации в документах Комиссии по рынку ценных бумаг, а также в любых государственных или любых частных средствах массовой информации иначе как с письменного согласия Исполнителя и Оценщика.

- Оценщик не несет ответственность за следующую используемую при проведении оценки информацию и данные:

а) полученные непосредственно от Заказчика;

б) опубликованные в любых средствах массовой информации, включая Интернет, специальную и служебную литературу в области оценки;

- Указанная информация и данные принимаются как достоверные.

- В процессе анализа Оценщик получает информацию в письменном и устном виде и данные в электронном формате относительно структуры, деятельности, финансовых показателей и технических характеристиках оцениваемого имущества. Указанные данные и информация получаются от руководства и специалистов Заказчика. В процессе анализа Оценщик считает эти данные и информацию достоверной и не проводит независимой проверки их точности или полноты. Оценщик не несет ответственность за достоверность предоставленной ему исходной информации.

- Оценщик не несет ответственности за решения, касающиеся финансовой деятельности или вопросов налоговой отчетности, поскольку они являются прерогативой Заказчика. Оценщик исходит из того, что ответственность за решения, касающиеся финансовой деятельности или вопросов налоговой отчетности в отношении оцениваемого имущества, так же, как и за использование результатов анализа в целом, лежит на самом Заказчике.

- Проведение оценки объекта оценки производится в предположении использования объекта оценки по текущему назначению.

- Оценочный отчет основан на допущении о соблюдении всех применимых законов и нормативных актов Российской Федерации, за исключением специально оговоренных случаев.

- Адреса оцениваемых объектов приняты согласно выпискам из единого государственного реестра недвижимости.

Информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах с указанием их квалификации и степени их участия в проведении оценки объекта оценки

Окуджава Эдуард Датоевич. Выполнение всех расчетов и подготовка отчета об оценке

Общие сведения

Сведения об Оценщике

|

Организационно-правовая форма |

Общество с ограниченной ответственностью |

|

Полное наименование |

Общество с ограниченной ответственностью «Окуджава» |

|

Юридический адрес |

xxxxxxxxxxx |

|

Место нахождения |

xxxxxxxxxxx |

|

Сведения о государственной регистрации |

xxxxxxxxxx |

|

ОГРН |

xxxxxxxxx |

|

ИНН |

xxxxxxxxxxxx |

|

Банковские реквизиты |

xxxxxxxxxxxxx |

|

Сведения о лицензии |

xxxxxxxxxxxxx |

|

Сведения о страховом полисе |

xxxxxxxxxxxxxxx |

Сведения о специалистах, проводивших оценку

В данной работе принимали участие следующие специалисты:

Окуджава Эдуард Датоевич

Сведения о Заказчике

Заказчиком настоящей оценки является собственник Объекта оценки – ООО «ЗАКАЗЧИК».

|

Наименование |

Общество с ограниченной ответственностью «ЗАКАЗЧИК» |

|

Юридический адрес |

xxxxxxxxxxxxxxx |

|

Фактический адрес |

Xxxxxxxxxxxxxxx |

|

ОГРН |

1037789046547 ОТ 15.12.2009 |

|

Банковские реквизиты |

xxxxxxxxxxxxxx |

|

Телефон |

xxxxxxxxxxxxxx |

|

Факс |

xxxxxxxxxxxxxx |

Основания для проведения оценки

Основанием для проведения оценки является Договор № 1 от 08 сентября 2019 года между ООО «ЗАКАЗЧИК» и ООО «Окуджава».

Дата определения стоимости Объекта оценки

Дата определения стоимости – календарная дата, по состоянию на которую определяется стоимость Объекта оценки – 30 сентября 2019 года.

График проведения работ по оценке

Работы по определению рыночной стоимости Объекта оценки в рамках настоящего Отчета проводились в период с 08 сентября 2019 г. по 30 сентября 2019 г.

Дата составления, порядковый номер и форма составления Отчета

Дата составления настоящего Отчета – 30 сентября 2019 г. В принятой ООО «Окуджава» системе нумерации настоящий Отчет имеет номер – 1/ОДД-35.

При проведении оценки объектов оценки применялись следующие стандарты:

Федеральные стандарты оценки (ФСО):

Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20.05.2015 N 297 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требованиями к проведению оценки» (ФСО N 1)

Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. N 298 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО N 2)

Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) приказом Минэкономразвития России от 20.05.2015 N 299 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке» (ФСО N 3)

Приказ Министерства экономического развития и торговли Российской Федерации от 25 сентября 2014 года N 611«Оценка недвижимости (ФСО № 7)

Перечень документов, относящихся к настоящей оценке

В ходе проведения работ по оценке от Заказчика получены копии следующих документов:

Правоустанавливающие и правоподтверждающие документы:

- Свидетельство о государственной регистрации права собственности на здание Серия 77 АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г.;

- Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025г.;

- Кадастровый план земельного участка №77:01:03049:056 от 13.09.2004 г.;

- Выписка из технического паспорта на здание ин. №343:077-10772 от 1.08.2015 г.

Цель и назначение оценки

Целью настоящей оценки является определение рыночной стоимости Объекта оценки.

Назначение оценки – для осуществления сделки купли-продажи.

Имущественные права

Оценивается право собственности. Согласно ст. 209 «Содержание права собственности» ГК РФ, «собственнику принадлежат права владения, пользования и распоряжения своим имуществом. Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным способом».

Право собственности на Объект оценки установлено на основании свидетельства на право собственности (см. п. 2.8) на здание Серия 77 АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г..

Право аренды на земельный участок удостоверяется договором о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025г.;.

Обременения оцениваемых прав

Была проанализирована возможность обременения оцениваемого объекта следующими факторами:

- наличие залога Объекта оценки;

- наличие договоров аренды, вызывающих ограничения по сдаче площадей в аренду новым арендодателям.

По информации, предоставленной Заказчиком, Объект оценки не служит в качестве обеспечения банковского кредита и не передан в аренду. В свидетельствах на право собственности обременения не зарегистрированы.

На основании вышеизложенного в рамках настоящего Отчета оценка проводилась исходя из предположения об отсутствии каких-либо обременений.

Термины и определения

В рамках настоящей работы встречаются следующие термины и определения.

Объект оценки – относятся: отдельные материальные объекты (вещи); совокупность вещей, составляющих имущество лица, в том числе имущество определенного вида (движимое или недвижимое, в том числе предприятия); право собственности и иные вещные права на имущество или отдельные вещи из состава имущества; права требования, обязательства (долги); работы, услуги, информация; иные объекты гражданских прав, в отношении которых законодательством РФ установлена возможность их участия в гражданском обороте.

В рамках настоящей работы объектом оценки является недвижимость.

Недвижимость – материальный объект (вещь), определяемый как физический участок земли, участки недр, обособленные водные объекты и все, что непосредственно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе: леса, многолетние насаждения, здания, сооружения.

Улучшения – 1) объекты, сооруженные на земельном участке; 2) дополнения к недвижимости или подведенные к ней инженерные коммуникации, которые увеличивают ее стоимость.

Обременение – интерес или право в недвижимом имуществе, который может повысить или понизить стоимость имущества, но не предотвращает его передачу собственником. К примерам относятся сервитуты и рестриктивные (ограничительные) условия.

Наиболее эффективное использование – наиболее вероятное использование имущества, которое физически возможно, имеет надлежащее оправдание, юридически допустимо и финансово осуществимо, и при котором оценка этого имущества дает максимальную величину стоимости.

Оценочная (расчетная) стоимость – стоимость имущества, определенная профессиональным оценщиком.

В рамках настоящей работы определяется рыночная стоимость.

В ст. 3 Федерального Закона «Об оценочной деятельности в Российской Федерации» №135-ФЗ от 29.07.1998 г. дано следующее определение рыночной стоимости.

Рыночная стоимость – это «наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме».

Подход к оценке – общепринятая аналитическая методология для расчета стоимости, в которой используется одна или большее число процедур оценки (доходный подход, сравнительный подход, затратный подход).

Метод оценки – способ расчета стоимости объекта оценки в рамках одного из подходов к оценке.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления или замещения объекта оценки, с учетом его износа.

Сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними. Основным методом сравнительного подхода является метод сопоставимых продаж.

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки. Данный подход к оценке объектов недвижимости включает два метода:

1) капитализации доходов (прямая капитализация)

2) дисконтированного денежного потока.

Итоговая величина стоимости объекта оценки – величина стоимости объекта оценки, полученная как итог обоснованного оценщиком обобщения результатов расчетов стоимости объекта оценки при использовании различных подходов к оценке и методов оценки.

Основные факты и выводы

Основания для проведения оценки

Основанием для проведения оценки является Договор № 1 от 08 сентября 2019 года между ООО «ЗАКАЗЧИК» и ООО «Окуджава».

Дата определения стоимости Объекта оценки

Дата определения стоимости – календарная дата, по состоянию на которую определяется стоимость Объекта оценки – 30 сентября 2019 года.

Результаты оценки

Применяя подходы к оценке стоимости были получены следующие результаты рыночной стоимости Объекта оценки без учета НДС:

|

Подход |

Стоимость, руб. |

|

Затратный |

34 767 557 |

|

Доходный |

69 148 076 |

|

Сравнительный |

54 483 823 |

Итоговая величина

|

Подход |

Рыночная стоимость, руб. |

Вес |

Сумма, руб. |

|---|---|---|---|

|

Затратный |

38 083 260 |

23% |

34 767 557 |

|

Доходный |

78 738 459 |

32% |

69 148 076 |

|

Сравнительный |

55 209 635 |

45% |

54 483 823 |

|

Итоговая рыночная стоимость, рублей |

46 645 105 |

||

|

Итоговая рыночная стоимость (округленно), рублей |

46 645 000 |

||

Содержащиеся в Отчете выводы основаны на расчетах, заключениях и иной информации, полученной в результате исследования рынка, на личном опыте и профессиональных знаниях Оценщика, на деловых встречах, в ходе которых была получена необходимая для расчетов информация. Источники информации и методика расчетов приведены в соответствующих разделах Отчета.

3. Сведения об Объекте оценки

Офисное здание, общей площадью 800 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1520,0 кв.м, расположенное по адресу: Московская область, г. Щербинка, ул. Южная, д. 8;

|

Местоположение |

|

|

Адрес |

Московская область, г. Щербинка, ул. Южная, д. 8; |

|

Административный округ |

ХХХ |

|

Транспортная достижимость |

ХХХ |

|

Характеристика локального местоположения |

первая линия домов, ближайшее окружение - жилые дома, административные здания |

|

Другие особенности |

нет |

|

Земельный участок |

|

|

Земельный участок, кв.м. |

1520 |

|

Кадастровый номер |

ХХ/01/03049/056 от 13.09.2004 г |

|

Свидетельство о государственной регистрации права на земельный участок |

Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. |

|

Вид права |

Долгосрочная аренда до 26.01.2025г. |

|

Здание |

|

|

Функциональное назначение здания |

Офисное |

|

Общая площадь здания, кв.м. |

800 |

|

Свидетельство о государственной регистрации права на здание |

Серия ХХ АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г. |

|

Вид права |

Право собственности на здание, право аренды на земельный участок |

|

Функциональное назначение помещений |

офисное |

|

Год постройки здания |

1977 |

|

Состояние |

удовлетворительное |

|

Этажность |

2 |

|

Балансовая стоимость, руб. |

2990400 |

|

Памятник архитектуры |

нет |

|

Другие сведения: |

|

|

Данные об обременениях |

нет |

Здание в удовлетворительном состоянии. Износ конструктивных элементов средний.

Описание конструктивных элементов и характеристика здания

|

Конструктивные элементы |

Материал |

|

|

Фундамент |

ленточный железобетонный |

|

|

Наружные и внутренние капитальные стены |

кирпичные |

|

|

Перекрытия |

ж/бетонные |

|

|

Кровля |

кровлелон (полимерная мембрана) |

|

|

Полы |

плитка, паркет, ламинат, мрамор |

|

|

Проемы |

Оконные |

пластик, алюминий |

|

Дверные |

дубовый шпон, пластик |

|

|

Отделка |

плитка в с/узлах, покраска |

|

|

Инженерные обеспечение |

центральное отопление, водоснабжение, горячее водоснабжение, канализация, электроснабжение, телефонные линии, вентиляция, телефонные системы, охранно-пожарная система, охранная сигнализация, система контроля доступа. |

|

4. Анализ рынка Объекта оценки

Если в Москве сформировался довольно многогранный рынок недвижимости, на котором представлены практически все сегменты – и офисная недвижимость, и торговая, и гостиничная, и складская, то в Московской области наблюдается довольно серьезный перекос в сторону трех основных направлений коммерческой недвижимости: складской, торговой (причем, преимущественно, универмаги и уличная торговля) и офисной.

Бесспорно, рынок недвижимости в Подмосковье бессмысленно рассматривать в отрыве от столичного рынка, поскольку влияние, которое оказывает Москва на регион очень сложно переоценить. Именно из-за близости к центру область волей-неволей вынуждена выступать в качестве плацдарма для развития именно столицы, предоставляя место для хранения товаров московских торговцев (в силу чего, и развивается быстро складская недвижимость) и пространство для экологически качественного проживания (поэтому активнейшим образом развивается коттеджное строительство и гостиничный сектор).

Основной особенностью региона, является географическая близость к столице России. Это накладывает отпечаток на развитие области: по данным статистики, Московская область входит в пятерку наиболее динамично развивающихся регионов страны. С 2003 года у региона имеется довольно высокий рейтинг «В+» по оценкам независимых рейтинговых агентств «Standart & Poors» и «Мооdys». Это подтверждает мнение о том, что Московская область обладает великолепным потенциалом по росту экономики в будущем.

Рынок офисной недвижимости[1].

Офисный рынок Московской Области развит значительно слабее, чем столичный. И это неудивительно: во-первых, основная масса клиентов большинства компаний находится в Москве, во-вторых, иметь офис в столице – это престижно. Поэтому даже областные компании, достигнув определенного уровня, часто стремятся переехать в пределы МКАД или открыть там представительство.

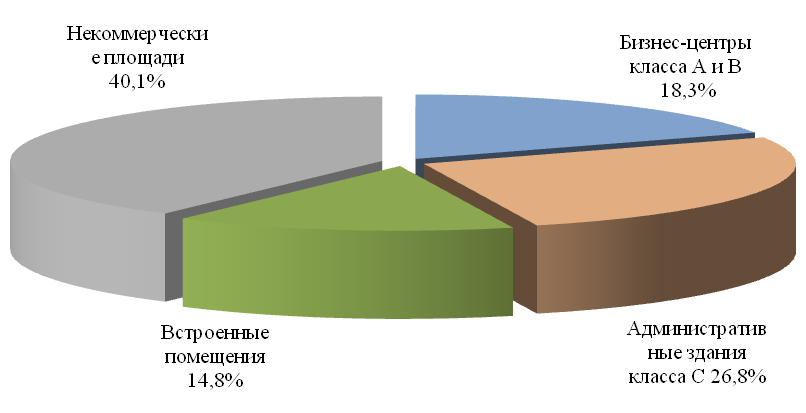

Областной рынок офисной недвижимости представлен тремя типами объектов. В первую очередь, это отремонтированные административные здания советских времен, переделанные под офисные помещения. Такие офисы далеки от совершенства в техническом плане, зато привлекают низкими арендными ставками. В последние годы также развивается строительство бизнес-центров класса B. Нередко встречаются и особняки, которые компании берут в аренду у города и, что называется, «переделывают под себя».

Структура предложения офисов Московской области по типам

Несмотря на то, что стоимость земли в Москве и области отличается «в разы», строить в столице по-прежнему выгоднее. Во-первых, круг потенциальных арендаторов даже в крупном областном городе весьма ограничен, в то время как в Москве площади нередко раскупаются еще на стадии котлована. (Поэтому за пределами столицы, как правило, строят офисные здания меньших площадей.) Во-вторых, представление о низких арендных ставках в области зачастую оказывается ложным. Например, стоимость аренды офиса класса B, расположенного в 15-20 км от МКАД, равна стоимости аренды офиса класса С в пределах Москвы.

Спрос на рынке офисной недвижимости

Спрос на офисы в Московской области держится на стабильном среднем уровне. Около 90% арендаторов - это местные компании, работающие на локальном рынке. Реже помещения снимают сетевики или представительства крупных московских компаний - структуры, желающие присутствовать на рынке конкретного областного города или района. Также небольшой процент составляют компании, «привязывающие» офис к производству или складу (Nutricia, FIS и т.д.).

По данным United Realty Group, в ближайшие пару лет рынок пополнится сразу несколькими масштабными проектами, такими как «White Square», «Москва-Сити», «Серебряный Город» и др. Это позволит частично удовлетворить спрос, что, в свою очередь, приведет к замедлению роста арендных ставок.

Продолжится тенденция к децентрализации рынка. Уставшие от бесконечных пробок владельцы компаний будут стремиться приобретать офисы за пределами Садового кольца.

Стабильно высоким останется спрос на бизнес-центры класса B в ценовой категории 400-500 кв. м/год.

Сравнивая перспективы рынка офисной недвижимости в Москве и области, можно с уверенностью сказать, что, несмотря на дефицит и дороговизну столичной земли, в ближайшее время инвесторы будут вкладываться в строительство объектов в Москве, потому как доходность их гораздо выше.

Распределение средней величины арендной ставки по местоположению и классу зданий

|

Местоположение |

Средняя арендная ставка в зданиях разного класса, $/кв. м./год (с учетом эксплуатационных расходов и без учета НДС) |

|

|---|---|---|

|

А |

В |

|

|

районы Москвы внутри МКАД |

915 |

581 |

|

районы Москвы за МКАД и ближнее Подмосковье |

546 |

510 |

Предложение на рынке офисной недвижимости[2]

Центр Москвы ощутимо проигрывает окраинам и городам-спутникам в количестве свободных объектов и машиномест. Цены за пределами МКАД, конечно, ниже, особенно в офисах класса «А», но низкими их никак не назовешь: сказывается общее подорожание арендных ставок и наличие местных организаций, которые также нуждаются в крыше над головой. Более того, в иных вновь введенных в эксплуатацию офисах класса «В» и «В+», цены вполне московские. В строящихся зданиях класса «А» арендаторы стараются «застолбить» площади на стадии строительства.

Оценив новую тенденцию, застройщики уже начали возводить современные бизнес-центры в крупных городах-спутниках. Строителям импонирует более дешевая земля в Московской области и политика местных властей, которые приветствуют появление крупных деловых комплексов. Этому способствовало и строительство административных зданий за пределами МКАД некоторыми крупными государственными структурами (например, правительство Московской области скоро переберется в Красногорскую резиденцию). Подразделение госструктуры, как правило, «обрастает» офисами высшей категории «А» и «А+», где арендовать помещение вполне престижно.

Распределение количества новых и реконструированных бизнес-центров по местоположению и классу зданий

|

Местоположение |

Количество объектов разного класса, шт. |

|

|---|---|---|

|

А |

В |

|

|

районы Москвы внутри МКАД |

42 |

40 |

|

районы Москвы за МКАД и ближнее Подмосковье |

7 |

3 |

Сегодня бизнес-центры класса «А» уже сданы в эксплуатацию или находятся на различных стадиях строительства в Химках, Королеве, Мытищах, Долгопрудном, Одинцове, Красногорске, Подольске. В некоторых других подмосковных городах уже получено разрешение на строительство. Как считают специалисты, насыщение рынка офисами высшей категории наступит не ранее 2020 – 2021 годов, после чего рост цен на арендные ставки прекратится, возможно, будет даже некоторое его снижение.

Офисы класса «В+», «В» в Подмосковье в наибольшем дефиците. Это связано с тем, что данная категория офисов обычно представляет собой административные здания после реконструкции. Таких зданий за пределами МКАД до самого последнего времени строили очень немного.

Все прочие механизмы насыщения рынка: перевод помещения из жилого фонда в нежилой, реконструкция бывших объектов культуры и бытового обслуживания населения – уже давно исчерпаны и сегодня составляют тысячную долю рынка. Напротив, теперь часто муниципальные власти пытаются вернуть и использовать по прямому назначению здания бывших детских учреждений – школ, пионерских лагерей и детских садов. Обычно в таких случаях пытаются найти ошибки в правоустанавливающих документах, проще говоря, ищут возможности объявить приватизацию незаконной. В итоге стоимость таких объектов сильно упала, а собственники рискуют погрязнуть в многолетних судебных процессах.

Подмосковье и города-спутники особо привлекательны тем, что здесь много предложений офисов категорий «С» и «D», которые всегда востребованы у начинающих фирм. В Москве на рынке дешевых офисов сложился «рынок продавца», так как почти все свободные площади бывших НИИ уже давно сданы в аренду. Новых офисных зданий низкой категории в столице почти не строят, так как они требуют вложений практически как современные бизнес-центры, а прибыли приносят гораздо меньше. В области же все наоборот.

Особая группа предложений – старинные боярские палаты XV – XVII вв. или барские особняки XVIII – начала ХХ века. Такое строение можно арендовать на длительный срок или выкупить у городского или федерального имущественного фонда; в случае, если здание представляет собой памятник архитектуры, сделка должна быть согласована с Министерством культуры. Наши предки умели строить – обычно особняк после ремонта или реконструкции может прослужить еще не одну сотню лет. В особняке легко разместить офисы класса «С»; при условии достаточных инвестиций площади можно «дотянуть» до класса «В». Единственное условие – следует сохранить в первоначальном виде планировку и фасад.

Предложения офисов в городах-спутниках[3]

|

Населенный пункт |

Средняя цена, $/кв. м./год |

Предлагаемые площади, кв. м |

Тип офиса |

|---|---|---|---|

|

Химки, Мытищи, Королев, Долгопрудный, Щелково, Красногорск, Подольск |

275 - 540 |

16 – 400 |

Бизнес-центр |

|

Подольск, Павловский Посад, Видное, Щербинка, Сергиев Посад, Химки, Балашиха |

63 – 540 |

40 – 1200 |

Особняк |

|

Химки |

350 – 540 |

47 – 125 |

В жилом доме или административном здании |

|

Мытищи |

120 – 800 |

23 – 245 |

В жилом доме или административном здании |

|

Долгопрудный |

275 – 400 |

30 – 300 |

В жилом доме |

|

Люберцы |

128 – 540 |

20 – 200 |

В жилом доме или административном здании |

|

Королев |

180 – 377 |

116 – 300 |

В жилом доме или административном здании |

|

Красногорск |

250 – 420 |

30 – 3000 |

В жилом доме или административном здании |

|

Подольск |

225 – 600 |

50 – 400 |

В жилом доме или административном здании |

|

Щелково |

370 |

15 – 860 |

В административном здании |

|

Сергиев Посад |

86 – 223 |

15 – 200 |

В административном здании |

|

Видное |

600 |

200 |

В жилом доме |

|

Лобня |

675 – 130 |

10 – 118 |

В жилом доме или административном здании |

|

Одинцово |

500 – 600 |

90 – 166 |

В жилом доме |

|

Балашиха |

160 – 647 |

27 – 640 |

В жилом доме или административном здании |

|

Наро-Фоминск |

136 – 350 |

170 |

В жилом доме |

5. Анализ наилучшего и наиболее эффективного использования

Анализ на наиболее эффективное использование позволяет определить наиболее доходное и конкурентное использование объекта недвижимости - то использование, которому соответствует максимальная стоимость объекта.

Использование объекта недвижимости должно отвечать четырем критериям, чтобы соответствовать его наиболее эффективному использованию. Оно должно быть физически возможным, законодательно разрешенным, экономически оправданным и приносить максимальную прибыль. Наиболее эффективное использование должно быть определено для земельного участка как свободного (незастроенного), а также для всего объекта недвижимости в целом. Ниже приводится анализ на наиболее эффективное использование объекта в двух вариантах.

1) Наиболее эффективное использование земельного участка как свободного

При проведении данного анализа предполагается, что участок земли является незастроенным (или может быть освобожден путем сноса имеющихся зданий и сооружений). Оценка земельного участка при этих условиях необходима для корректного применения метода оценки по затратам. Для определения наиболее эффективного использования необходимо провести анализ объекта в соответствии с четырьмя вышеперечисленными критериями.

- Законодательная разрешенность.

Категория земель, на которых располагается участок, земли населенных пунктов. Разрешенное использование – под размещение торговой, производственной базы и складских помещений. Представляется маловероятным изменение данного назначения. Данное назначение подразумевает в нашем случае строительство здания коммерческого назначения и соответствующей инфраструктуры.

- Физически возможные варианты использования.

Это такие возможные варианты использования, которые учитывали бы местоположение, размер, форму и ландшафт земельного участка. Кроме того, необходимо учитывать наличие коммуникаций или возможность их прокладки.

Объект недвижимости находится по адресу: Московская область, г. Щербинка, ул. Южная, д. 8. Ландшафт земельного участка ровный.

Учитывая особенности местоположения, принимаем вариант строительства офисного или торгового здания наиболее эффективным.

Анализ наилучшего и наиболее эффективного использования свободного земельного участка для двух возможных вариантов использования методом инвестиционного остатка для земли произведен ниже.

Величины арендных ставок, затраты на строительство и размер операционных расходов приняты на основании анализа рынка соответствующего вида недвижимости.

|

Наименование показателя |

Единица измерения |

Вариант использования |

|

|---|---|---|---|

|

Офис |

Торговля |

||

|

Затраты на строительство с учетом прибыли предпринимателя |

руб./м2 |

20 000 |

23 000 |

|

Площадь объекта |

м2 |

707,2 |

707,2 |

|

Затраты на строительство с учетом прибыли предпринимателя |

руб. |

14 144 000 |

16 265 600 |

|

Арендная ставка |

руб./м2 |

6 000 |

6 800 |

|

ПВД |

руб./год |

4 243 200 |

4 808 960 |

|

Поправка на недозагрузку, % |

10% |

10% |

|

|

ДВД |

руб./год |

3 818 880 |

4 328 064 |

|

Операционные расходы |

% |

15% |

20% |

|

ЧОД |

руб. |

3 246 048 |

3 462 451 |

|

Коэффициент капитализации для ЗиС |

% |

13,60% |

13,60% |

|

Коэффициент капитализации для ЗУ |

% |

12,81% |

12,81% |

|

Доход, относящийся к ЗиС |

руб. |

1 923 732 |

2 212 292 |

|

Доход, относящийся к ЗУ |

руб. |

1 322 316 |

1 250 159 |

|

Стоимость ЗУ |

руб. |

10 319 590 |

9 756 467 |

Проведенный анализ и расчет позволяют сделать вывод о том, что наиболее эффективным использованием земельного участка как свободного является застройка его зданием офисного назначения.

2) Наиболее эффективное использование участка с улучшениями.

Данный анализ позволяет определить наиболее эффективное использование объекта недвижимости как земельного участка с уже имеющимися улучшениями. Это должен быть такой вариант использования, который обеспечит максимальную доходность в долгосрочной перспективе. Определения наиболее эффективного варианта использования объекта недвижимости в текущем состоянии базируется также на вышеприведенных четырех критериях.

- Законодательно разрешенное использование.

В том случае, если текущее разрешенное использование будет признано запрещенным, тогда необходимо будет перепрофилировать или снести объект. В настоящее время текущие улучшения не нарушают никакие имеющиеся законодательные ограничения.

- Физически возможные варианты использования.

Необходимо оценить размер, проектные характеристики и состояние имеющихся улучшений.

Улучшение представляет собой административное здание общей площадью 800 м2. Дата постройки – 1985 г. Несмотря на давность строительства, объект находится в хорошем состоянии, существующая планировка объекта является целесообразной. Все помещения имеет качественную отделку. Объект снабжен всеми необходимыми коммуникациями (водоснабжение, отопление, линии связи МГТС и т.д.).

Анализ наилучшего и наиболее эффективного использования земельного участка с улучшениями для двух возможных вариантов использования представлен ниже.

|

Критерии |

Оценка |

|||

|---|---|---|---|---|

|

плохо |

удовлетворительно |

хорошо |

отлично |

|

|

1 |

2 |

3 |

4 |

|

|

ОФИС |

||||

|

Общая площадь |

3 |

|||

|

Объемно-планировочные решения |

3 |

|||

|

Транспортная доступность |

2 |

|||

|

Наличие инженерных систем |

2 |

|||

|

Общее физическое состояние |

||||

|

Местоположение |

3 |

|||

|

Сумма балов |

13 |

|||

|

ТОРГОВЛЯ |

||||

|

Общая площадь |

1 |

|||

|

Объемно-планировочные решения |

2 |

|||

|

Транспортная доступность |

1 |

|||

|

Наличие инженерных систем |

2 |

|||

|

Общее физическое состояние |

2 |

|||

|

Местоположение |

3 |

|||

|

Сумма балов |

11 |

|||

Учитывая вышеизложенное, можно сделать вывод, что критерию оптимальности соответствует использование объекта недвижимости в качестве офисного здания. Данный вариант мы рассматриваем и как вариант использования, приносящий прибыль.

Таким образом, наиболее эффективное использование совпадает с текущим использованием объекта в качестве офисного здания.

6. Процесс оценки

6.1. Методология оценки

Оценка стоимости осуществляется путем использования традиционных подходов оценки недвижимости: затратного, сравнительного и доходного.

Основные этапы при выполнении настоящего исследования:

Постановка задания на оценку. На данном этапе осуществляется идентификация объекта оценки. Определение целей и задач предстоящей оценки, оцениваемых прав, вида оцениваемой стоимости, способа возможного использования и границ применимости результатов оценки. Согласование с Заказчиком объема и требуемых акцентов исследования, основных допущений и ограничений оценки.

Описание и анализ объекта оценки. Определение местоположения, состава и технического состояния объекта оценки. Количественные и качественные характеристики.

Анализ конкурентного окружения и факторов, влияющих на стоимость. Анализ рынка, соотношение спроса и предложения, конкурентный контекст, его динамика и перспективы развития. Финансовые альтернативы с аналогичным риском инвестирования. Типичные участники рынка, их мотивация, стандартные условия сделок.

Выбор метода оценки в рамках стандартных подходов оценки. Согласно стандартам оценки, обязательным к применению субъектами оценочной деятельности в Российской Федерации оценка производится с использованием трех подходов: затратного, доходного и сравнительного.

Сравнительный подход При применении сравнительного подхода к оценке недвижимости оценщик учитывает следующие положения:

а) применяется для оценки недвижимости, когда можно подобрать достаточное для оценки количество объектов-аналогов с известными ценами сделок и (или) предложений;

б) в качестве объектов-аналогов используются объекты недвижимости, которые относятся к одному с оцениваемым объектом сегменту рынка и сопоставимы с ним по ценообразующим факторам. При этом для всех объектов недвижимости, включая оцениваемый, ценообразование по каждому из указанных факторов должно быть единообразным;

в) при проведении оценки должны быть описаны объем доступных оценщику рыночных данных об объектах-аналогах и правила их отбора для проведения расчетов. Использование в расчетах лишь части доступных оценщику объектов-аналогов должно быть обосновано в отчете об оценке;

г) для выполнения расчетов используются типичные для аналогичного объекта сложившиеся на рынке оцениваемого объекта удельные показатели стоимости (единицы сравнения), в частности цена или арендная плата за единицу площади или единицу объема;

д) в зависимости от имеющейся на рынке исходной информации в процессе оценки недвижимости могут использоваться качественные методы оценки (относительный сравнительный анализ, метод экспертных оценок и другие методы), количественные методы оценки (метод регрессионного анализа, метод количественных корректировок и другие методы), а также их сочетания.

При применении качественных методов оценка недвижимости выполняется путем изучения взаимосвязей, выявляемых на основе анализа цен сделок и (или) предложений с объектами-аналогами или соответствующей информации, полученной от экспертов, и использования этих взаимосвязей для проведения оценки в соответствии с технологией выбранного для оценки метода.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

При применении методов регрессионного анализа оценщик, используя данные сегмента рынка оцениваемого объекта, конструирует модель ценообразования, соответствующую рынку этого объекта, по которой определяет расчетное значение искомой стоимости;

е) для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- передаваемые имущественные права, ограничения (обременения) этих прав;

- условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

- условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

- условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

- вид использования и (или) зонирование;

- местоположение объекта;

- физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

- экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

- наличие движимого имущества, не связанного с недвижимостью;

- другие характеристики (элементы), влияющие на стоимость;

ж) помимо стоимости, сравнительный подход может использоваться для определения других расчетных показателей, например арендных ставок, износа и устареваний, ставок капитализации и дисконтирования.

Доходный подход При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой. в расчет модели возврата капитала, способов - и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи; з) оценка недвижимости, предназначенной для ведения определенного вида бизнеса (например, гостиницы, рестораны, автозаправочные станции), может проводиться на основании информации об операционной деятельности этого бизнеса путем выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.

Затратный подход При применении затратного подхода оценщик учитывает следующие положения:

а) затратный подход рекомендуется применять для оценки объектов недвижимости - земельных участков, застроенных объектами капитального строительства, или объектов капитального строительства, но не их частей, например жилых и нежилых помещений;

б) затратный подход целесообразно применять для оценки недвижимости, если она соответствует наиболее эффективному использованию земельного участка как незастроенного и есть возможность корректной оценки физического износа, а также функционального и внешнего (экономического) устареваний объектов капитального строительства;

в) затратный подход рекомендуется использовать при низкой активности рынка, когда недостаточно данных, необходимых для применения сравнительного и доходного подходов к оценке, а также для оценки недвижимости специального назначения и использования (например, линейных объектов, гидротехнических сооружений, водонапорных башен, насосных станций, котельных, инженерных сетей и другой недвижимости, в отношении которой рыночные данные о сделках и предложениях отсутствуют);

г) в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;

д) для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования;

е) расчет затрат на создание объектов капитального строительства производится на основании:

- данных о строительных контрактах (договорах) на возведение аналогичных объектов;

- данных о затратах на строительство аналогичных объектов из специализированных справочников;

- сметных расчетов;

- информации о рыночных ценах на строительные материалы;

- других данных;

ж) затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав, строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек, сопутствующих их созданию, но не включаемых в состав строительно-монтажных работ;

з) для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок;

и) величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

Среди стандартных оценочных подходов в каждом конкретном случае выбираются те методы и процедуры, которые наилучшим образом отражают подходы, применяемые для определения цены купли-продажи участниками рынка, с учетом особенностей, характерных для данного типа объекта оценки и текущего состояния рынка.

Каждый из указанных подходов к оценке имеет свою специфику и определённые области применения (с учетом цели оценки, имеющейся информации или нормативных ограничений). При оценке стоимости соблюдаются основные общеэкономические принципы, основанные на представлении владельцев имущества:

Принцип полезности: Объект обладает стоимостью только тогда, когда он полезен потенциальному владельцу, т.е. способен удовлетворять его ожидаемые потребности в определенном месте и в течение определенного времени.

Принцип замещения: Разумный покупатель не заплатит за данный объект больше, чем наименьшая цена, запрашиваемая за другой объект с эквивалентной полезностью.

Принцип ожидания: Покупатель вкладывает средства в объект сегодня, так как ожидает от объекта получение потока доходов в будущем.

Сведение результатов. Целью сведения результатов всех используемых подходов является определение преимуществ и недостатков каждого из них, возможно, корректировка полученных оценок, и, тем самым, выработка единой стоимостной оценки. Преимущества и недостатки каждого подхода в оценке рассматриваемого объекта недвижимости определяются по следующим критериям:

- Тип, качество и обширность информации, на основе которых производится анализ.

- Способность учитывать специфические особенности объекта, влияющие на его стоимость, такие как использование, потенциальная доходность.

- Учет общей экономической ситуации на рынке.

- Учет экономических, политических и физических факторов, действующих в рассматриваемом районе.

Процесс сведения учитывает слабые и сильные стороны каждого подхода и определяет вклад каждого подхода в рыночной стоимости объекта оценки.

6.2. Применимость описанных подходов к целям настоящей оценки

В соответствии с п. 20 Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)», утвержденного приказом Минэкономразвития РФ от 20 июля 2007 г. № 256 Оценщик при проведении оценки обязан использовать затратный, сравнительный и доходный подходы к оценке или обосновать отказ от использования того или иного подхода.

Методы затратного подхода широко используются для оценки застроенных земельных участков поселений, промышленности, сельского хозяйства. Как было сказано ранее, Объект оценки – земли населенных пунктов с имеющимися на них улучшениями. Поэтому нет никаких препятствий для применения затратного подхода.

Всесторонний анализ рынка нежилых зданий сходных с Объектом оценки показал, что для проведения настоящей оценки достаточно данных для применения сравнительного подхода.

Доходный подход применим для оценки только доходной недвижимости. Аренда коммерческой недвижимости – один из наиболее доходных сегментов рынка, в связи с чем можно сделать вывод о высокой прибыльности подобной недвижимости. Поэтому достаточно данных для применения доходного подхода.

В соответствии с вышесказанным, для оценки рыночной стоимости Объекта оценки будут применены все три подхода: затратный, сравнительный и доходный.

Таким образом, определив порядок и состав работ при проведении настоящей оценки, приступаем непосредственно к оценочным процедурам.

6.3. Расчет рыночной стоимости Затратным подходом

6.3.1. Расчет стоимости прав на земельный участок

В соответствии с Гражданским кодексом РФ (статья 271) здания и сооружения неразрывно связаны с земельным участком, на котором они расположены. Поэтому при определении рыночной стоимости зданий или сооружений необходимо учесть стоимость передаваемых прав на земельный участок.

Площадь земельного участка составляет 1520 кв. м.

Существует множество методик расчета рыночной стоимости земельных участков. Мы считаем, что в данном случае наиболее точный результат может дать использование процедуры сравнительного подхода (метод сравнения продаж). При наличии достаточной информации о ценах предложений по свободным от застройки земельным участкам в Московской области, метод сравнения продаж позволяет получить наиболее вероятную рыночную стоимость права собственности на земельный участок. Поэтому для расчета используется метод сравнения продаж.

Метод предполагает следующую последовательность действий:

- определение элементов, по которым осуществляется сравнение объекта оценки с объектами - аналогами (далее - элементов сравнения);

- определение по каждому из элементов сравнения характера и степени отличий каждого аналога от оцениваемого земельного участка;

- определение по каждому из элементов сравнения корректировок цен аналогов, соответствующих характеру и степени отличий каждого аналога от оцениваемого земельного участка;

- корректировка по каждому из элементов сравнения цен каждого аналога, сглаживающая их отличия от оцениваемого земельного участка;

- расчет рыночной стоимости земельного участка путем обоснованного обобщения скорректированных цен аналогов.

К элементам сравнения относятся факторы стоимости объекта оценки (факторы, изменение которых влияет на рыночную стоимость объекта оценки) и сложившиеся на рынке характеристики сделок с земельными участками.

Наиболее важными факторами стоимости, как правило, являются:

- местоположение и окружение;

- целевое назначение, разрешенное использование, права иных лиц на земельный участок;

- физические характеристики (рельеф, площадь, конфигурация и др.);

- транспортная доступность;

- инфраструктура (наличие или близость инженерных сетей и условия подключения к ним, объекты социальной инфраструктуры и т.п.).

К характеристикам сделок с земельными участками, в том числе, относятся:

- условия финансирования сделок с земельными участками (соотношение собственных и заемных средств, условия предоставления заемных средств);

- условия платежа при совершении сделок с земельными участками (платеж денежными средствами, расчет векселями, взаимозачеты, бартер и т.п.);

- обстоятельства совершения сделки с земельными участками (был ли земельный участок представлен на открытый рынок в форме публичной оферты, аффилированность покупателя и продавца, продажа в условиях банкротства и т.п.);

- изменение цен на земельные участки за период с даты заключения сделки с аналогом до даты проведения оценки.

Характер и степень отличий аналога от оцениваемого земельного участка устанавливаются в разрезе элементов сравнения путем прямого сопоставления каждого аналога с объектом оценки. При этом предполагается, что сделка с объектом оценки будет совершена исходя из сложившихся на рынке характеристик сделок с земельными участками.

Корректировки цен аналогов по элементам сравнения могут быть определены как для цены единицы измерения аналога (например, гектар, квадратный метр), так и для цены аналога в целом. Корректировки цен могут рассчитываться в денежном или процентном выражении.

В результате определения и внесения корректировок цены аналогов (единицы измерения аналогов), как правило, должны быть близки друг к другу. В случае значительных различий скорректированных цен аналогов целесообразно выбрать другие аналоги; элементы, по которым проводится сравнение; значения корректировок.

Выбор сопоставимых объектов

В соответствии с Федеральным стандартом оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)» объектом-аналогом для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, физическим и другим характеристикам, определяющим его стоимость.

В соответствии с выбранным вариантом наилучшего и наиболее эффективного использования в качестве участков-аналогов подбирались «незастроенные земельные участки с наличием коммуникаций под строительство строительных объектов».

В результате анализа рынка земельных участков Московской области по состоянию на дату оценки, было отобрано 5 сходных с Объектом оценки объектов. Характеристика выбранных сопоставимых объектов представлена в таблице ниже.

Информация о реальных сделках купли-продажи объектов-аналогов в распоряжении Оценщика отсутствовала, поэтому в расчете использовались цены предложений объектов-аналогов, скорректированные на величину возможного уторгования.

Описание объектов-аналогов[4]

|

Элемент сравнения |

Сопоставимые объекты |

||||

|---|---|---|---|---|---|

|

1 |

2 |

3 |

4 |

5 |

|

|

Наименование объекта |

земельный участок |

земельный участок |

земельный участок |

земельный участок |

земельный участок |

|

Вид права на объект |

право собственности |

право собственности |

право собственности |

право собственности |

право собственности |

|

Финансовые условия сделки |

рыночные |

рыночные |

рыночные |

рыночные |

рыночные |

|

Дата предложения (дата сделки) |

сентябрь 2019 г. |

сентябрь 2019 г. |

сентябрь 2019 г. |

сентябрь 2019 г. |

сентябрь 2019 г. |

|

Категория земельного участка |

земли промышленности |

земли населенных пунктов |

земли населенных пунктов |

земли населенных пунктов |

земли населенных пунктов |

|

Разрешенное использование |

промышленное строительство |

промышленное строительство |

промышленное строительство |

промышленное строительство |

промышленное строительство |

|

Место нахождения |

МО, г. Домодедово |

МО, г. Домодедово |

МО, г. Щербинка |

МО, Подольский район |

МО, Коробово |

|

Направление |

Каширское шоссе |

Каширское шоссе |

Варшавское шоссе |

Симферопольское шоссе |

Каширское шоссе |

|

Транспортная доступность, км от МКАД |

12 |

15 |

9 |

25 |

10 |

|

Площадь, соток |

100 |

150 |

25 |

18 |

170,7 |

|

Улучшения на земельном участке |

свободен |

свободен |

свободен |

свободен |

свободен |

|

Характеристика участка |

огорожен, освоен |

огорожен, освоен |

огорожен, освоен |

огорожен, освоен |

огорожен, освоен |

|

Электроснабжение |

по границе участка |

по границе участка |

по границе участка |

по границе участка |

по границе участка |

|

Водоснабжение |

центральное, по границе участка |

центральное, по границе участка |

центральное, по границе участка |

центральное, по границе участка |

центральное, по границе участка |

|

Канализация |

центральная, по границе участка |

центральная, по границе участка |

центральная, по границе участка |

центральная, по границе участка |

центральная, по границе участка |

|

Газ |

магистральный |

магистральный |

магистральный |

магистральный |

магистральный |

|

Подъездные пути |

асфальт |

асфальт |

асфальт |

асфальт |

асфальт |

|

Охрана |

нет |

нет |

нет |

нет |

нет |

|

Прочие условия |

- |

- |

- |

- |

- |

|

Цена предложения, $ |

783 859 |

- |

- |

- |

|

|

Цена предложения, руб. |

50 492 800 |

55 000 000 |

12 348 000 |

6 900 000 |

102 303 732 |

|

Источник информации |

Портал недвижимости "REALTO.RU" |

АН "Инком-недвижимость" |

Портал недвижимости "REALTO.RU" |

АН "Инком-недвижимость" |

Информационный портал "МОСОБЛЗЕМ.РУ" |

|

Контактная информация |

(495) 933-32-62 |

(495) 363-19-77 |

(495) 925-10-48 |

(495) 363-19-77 |

тел. 363-04-75 |

|

Электронная ссылка |

http://www.realto.ru/base/com_realty/show_info/?id=5573 |

http://www.incom-realty.ru/sale-realty/cottage/?id=491935 |

http://www.realto.ru/base/com_realty/show_info/?id=2208 |

http://www.incom-realty.ru/sale-realty/commercesell/?id=456183 |

http://www.mosoblzem.ru/lands/lot/16370/ |

Обоснование корректировок

Стоимость 1 сотки земельного участка

Стоимость 1 сотки сопоставимых объектов рассчитывалась делением цены предложения аналога на площадь аналога (в сотках).

Корректировка на объем передаваемых прав

В нашем случае корректировка по данному фактору для Объекта оценки равна нулю, так как и сопоставимые объекты, и Объект оценки подразумевают право собственности на земельный участок (владение, распоряжение и пользование) и не обремененное арендой и залогом.

Корректировка на финансовые условия

В результате интервью с продавцами (представителями продавцов) выбранных для проведения расчетов сопоставимых объектов мы установили, что к условиям потенциальной сделки продавцы не предъявляют требований, которые могут обусловить отличие финансовых условий от типичных рыночных условий (при оплате наличными). В связи с вышесказанным подразумевается, что оплата за сопоставимые объекты будет производиться наличными денежными средствами, как и за Объект оценки, в случае его продажи. Корректировка по данному фактору равна нулю.

Корректировка на снижение цены в процессе торга

При оценке недвижимости сравнительным подходом, для определения скидки на снижение цены в процессе торга, используем значения скидки, приведенные в таблице ниже.

Рекомендуемые значения скидки на торг, %[5]

Таким образом, применяем понижающую корректировку на снижение цены в процессе торга в размере 10,32%.

Таким образом, применяем понижающую корректировку на снижение цены в процессе торга в размере 10,32%.

Корректировка на категорию земельного участка

Сопоставимые объекты относятся либо к землям промышленности, либо к землям населенных пунктов под промышленное строительство, как и Объект оценки, поэтому корректировка по данному фактору не применялась.

Корректировка на разрешенное использование земли

Все сопоставимые объекты относятся к землям населенных пунктов с разрешенным использованием – под промышленное строительство. Поэтому корректировка по данному фактору не применялась.

Корректировка на место нахождения

Поправка на место нахождения требуется, если сопоставимые объекты находятся в регионах с достоверно отличающимися от места расположения Объекта оценки рыночными условиями.

Чтобы оценить рыночные предпочтения для одного местоположения относительно другого необходимо проанализировать продажи физически схожих объектов, расположенных в разных местах. Хотя цены продажи объектов в различных районах могут быть одинаковыми, объекты в одном районе могут продаваться быстрее, чем в других.

Корректировка рассчитывается следующим образом:

, где

, где

- процентная поправка на место нахождения;

- процентная поправка на место нахождения;

- средняя рыночная стоимость 1 сотки земли в районе расположения Объекта оценки;

- средняя рыночная стоимость 1 сотки земли в районе расположения Объекта оценки;

- средняя рыночная стоимость 1 сотки земли в районе расположения объекта-аналога.

- средняя рыночная стоимость 1 сотки земли в районе расположения объекта-аналога.

Средняя стоимость сотки земли по разным направлениям была определена по данным Информационно-аналитического бюллетеня рынка недвижимости «Rway», № 162, сентябрь 2012 г.

Корректировка на привлекательность расположения

Объекты-аналоги имеют сопоставимое по привлекательности расположение. Корректировка не применялась.

Корректировка на общую площадь

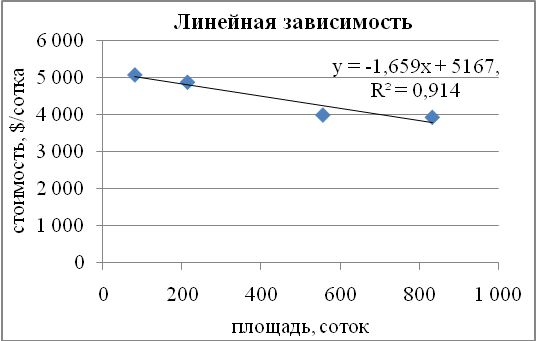

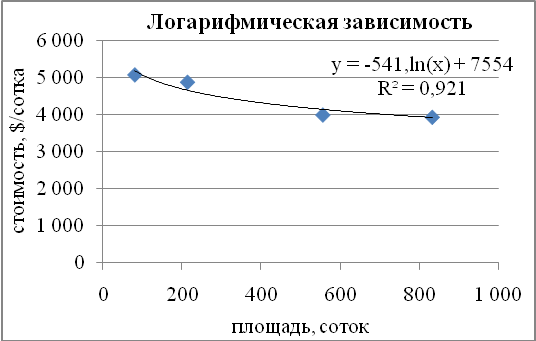

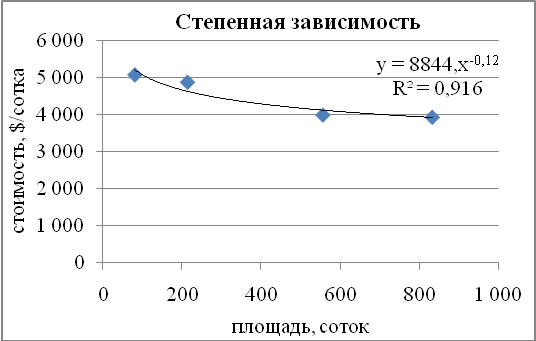

Для вычисления поправки на площадь объекта Оценщики проанализировали рынок свободных земельных участков под промышленное строительство на территории Ближнего Подмосковья. Были проанализированы цены предложений по 16 земельным участкам, площадью от 50 до 1500 соток. Результаты представлены в таблице:

|

Характеристики выборки |

Единица измерения |

Диапазоны площадей, соток |

|||

|

50-100 |

100-300 |

300-700 |

700-1500 |

||

|

Количество образцов (n) |

шт. |

4 |

4 |

4 |

4 |

|

Средняя площадь по выборке (П) |

кв. м. |

80 |

213 |

555 |

832 |

|

Средняя стоимость (С) |

долл./кв. м |

5 075 |

4 878 |

3 997 |

3 935 |

|

Среднеквадратичное отклонение (О) |

долл./кв. м |

325 |

478 |

503 |

735 |

|

Коэффициент вариации (О/С) |

- |

0,06 |

0,10 |

0,13 |

0,19 |

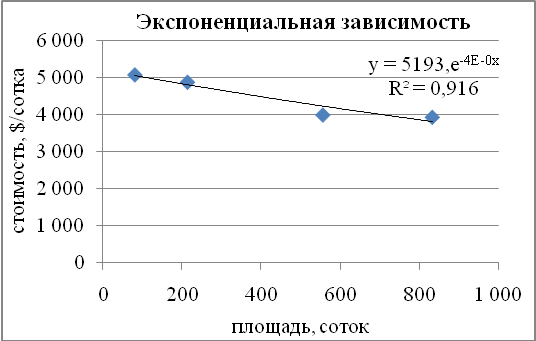

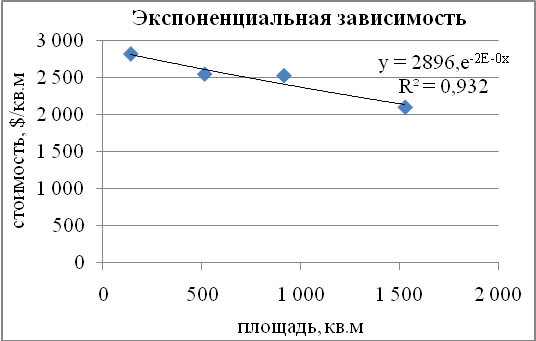

По представленным данным была построена графическая зависимость площади от цены:

Чем ближе значения коэффициента корреляции к +1, тем увереннее утверждение о наличии положительной связи. Как видно из таблицы, для земельных участков в Подмосковье, находящихся на расстоянии 0…15 км от МКАД, это значение наблюдается при логарифмической зависимости и равно 0,921.

Таким образом, имеется уравнение зависимости стоимости земельных участков от их площади:

V=-541×ln S+7554

Дальнейшие расчеты корректировки на площадь рассчитывались на построенной модели. Поправка рассчитывалась следующим образом:

- процентная поправка на площадь;

- процентная поправка на площадь;

- средняя рыночная стоимость 1 сотки земельного участка, аналогичного Объекту оценки;

- средняя рыночная стоимость 1 сотки земельного участка, аналогичного Объекту оценки;

- средняя рыночная стоимость 1 сотки земельного участка, аналогичного каждому из сопоставимых объектов.

- средняя рыночная стоимость 1 сотки земельного участка, аналогичного каждому из сопоставимых объектов.

Расчет корректировки на общую площадь приведен в таблице.

|

№ |

Наименование составляющих |

Объект оценки |

№ объекта сравнения |

||||

|

1 |

2 |

3 |

4 |

5 |

|||

|

1 |

Общая площадь, соток |

20,9 |

100,0 |

150,0 |

25,0 |

18,0 |

170,7 |

|

2 |

Цена аналогичного ЗУ, $/сотка |

9 025 |

10 044 |

10 263 |

9 294 |

9 116 |

10 333 |

|

3 |

Поправка, % |

-10,15% |

-12,06% |

-3,89% |

-0,99% |

-12,65% |

|

Корректировка на наличие коммуникаций

Все сопоставимые объекты, как и оцениваемый земельный участок, имеют все необходимые коммуникации по границе участка. Следовательно, корректировка не применялась.

Корректировка на прочие отличия

Прочих отличий Оценщики не обнаружили. Корректировка по данному фактору не применялась.

Расчет средневзвешенной величины

Согласование цен объектов-аналогов производится методом квалиметрии. Весовые коэффициенты присваивались объектам-аналогам экспертным путем, исходя из принципа наибольшего соответствия аналогов Объекту оценки.

При расчете средневзвешенной величины использовалась формула:

, где

, где

- скорректированная стоимость i-го сопоставимого объекта,

- скорректированная стоимость i-го сопоставимого объекта,

- весовой коэффициент i-го сопоставимого объекта.

- весовой коэффициент i-го сопоставимого объекта.

Расчет рыночной стоимости

Расчет ориентира рыночной стоимости Объекта оценки сравнительным подходом приведен в таблице:

Корректировка на дату предложения/продажи

Дата предложения аналогов соответствует дате оценки, поэтому корректировку на дату не применяем

Корректировка на категорию земельного участка

Сопоставимые объекты относятся либо к землям промышленности, либо к землям населенных пунктов под промышленное строительство, как и Объект оценки, поэтому корректировка по данному фактору не применялась.

Корректировка на разрешенное использование земли

Все сопоставимые объекты относятся к землям населенных пунктов с разрешенным использованием – под промышленное строительство. Поэтому корректировка по данному фактору не применялась.

Корректировка на место нахождения

Корректировка не применяется, поскольку аналоги и объект оценки располагаются имеют идентичное месторасположение.

Корректировка на привлекательность расположения

Объекты-аналоги имеют сопоставимое по привлекательности расположение. Корректировка не применялась.

Корректировка на общую площадь

Корректировка на площадь не осуществлялась, поскольку разница площадей является несущественной.

Корректировка на наличие коммуникаций

Все сопоставимые объекты, как и оцениваемый земельный участок, имеют все необходимые коммуникации по границе участка. Следовательно, корректировка не применялась.

Корректировка на прочие отличия

Прочих отличий Оценщики не обнаружили. Корректировка по данному фактору не применялась.

Расчет средневзвешенной величины

Согласование цен объектов-аналогов производится путем подсчета количества корректировок. Поскольку применялась только корректировка на дату, то вес аналогов при согласовании результатов принимался равным.

Расчет рыночной стоимости

Расчет ориентира рыночной стоимости Объекта оценки сравнительным подходом приведен в таблице:

Расчет стоимости земельного участка

|

Элемент сравнения |

Единица измерения |

Объект оценки |

Сопоставимые объекты |

||||

|---|---|---|---|---|---|---|---|

|

1 |

2 |

3 |

4 |

5 |

|||

|

Цена предложения |

руб. |

50 492 800 |

55 000 000 |

12 348 000 |

6 900 000 |

102 303 732 |

|

|

Площадь земельного участка |

соток |

15,2 |

100 |

150 |

25 |

18 |

170,7 |

|

Стоимость за единицу площади |

руб./сотка |

- |

504 928 |

366 667 |

493 920 |

383 333 |

599 319 |

|

Корректировка на передаваемые права |

% |

- |

0% |

0% |

0% |

0% |

0% |

|

руб./сотка |

- |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная цена |

руб./сотка |

- |

504 928 |

366 667 |