Оценка рыночной стоимости объекта коммерческой недвижимости

Содержание:

Основание для проведения оценки Объекта оценки

Договор 157/19 от 09.08.2019 между ООО "ЗАКАЗЧИК" и ООО "ИСПОЛНИТЕЛЬ"

- Общая информация, идентифицирующая Объект оценки

Здание общей площадью 940 кв. м с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1 920 кв. м, расположенное по адресу: г. Челябинск, ул. Турбинная, д. Х.

- Результаты оценки, полученные при применении различных подходов к оценке

Рыночная стоимость Объекта оценки в рамках различных подходов по состоянию на Дату оценки, без учета НДС представлена в таблице ниже.

|

Затратный подход |

Доходный подход |

Сравнительный подход |

|

|

Рыночная стоимость по состоянию на Дату оценки, без учета НДС, руб. |

45 964 386 (Сорок пять миллионов девятьсот шестьдесят четыре тысячи триста восемьдесят шесть) |

23 030 501 (Двадцать три миллиона тридцать тысяч пятьсот один) |

23 784 150 (Двадцать три миллиона семьсот восемьдесят четыре тысячи сто пятьдесят) |

Источник: расчеты Исполнителя

В том числе стоимость права собственности на оцениваемый земельный участок, входящий в состав Объекта оценки:

8 311 757 (Восемь миллионов триста одиннадцать тысяч семьсот пятьдесят семь) руб.

- Итоговая величина рыночной стоимости Объекта оценки

Итоговая рыночная стоимость Объекта оценки по состоянию на Дату оценки, без учета НДС:

23 407 325 (Двадцать три миллиона четыреста семь тысяч триста двадцать пять) рублей.

- Ограничения и пределы применения полученной итоговой стоимости

Полученные в результате исследований Оценщиком выводы о стоимости Объекта оценки могут использоваться Заказчиком только в соответствии с предполагаемым применением результатов оценки.

Задание на оценку

- Объект оценки

Здание общей площадью 940 кв. м с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1 920 кв. м, расположенное по адресу: г. Челябинск, ул. Турбинная, д. Х.

- Состав Объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии)

См. раздел Отчета об оценке "Описание Объекта оценки"

- Дата Оценки

16 августа 2019 г.

- Права на Объект оценки, учитываемые при определении стоимости Объекта оценки

нежилое здание – право собственности;

земельный участок - право собственности.

- Ограничения и обременения указанных прав

См. раздел Отчета об оценке "Описание Объекта оценки"

- Цель Оценки

Определение рыночной стоимости Объекта оценки для целей принятия управленческих решений.

- Вид стоимости

Рыночная стоимость.

Для целей оценки рыночная стоимость определяется в соответствии с определением, установленным Федеральными Законом РФ № 135-ФЗ "Об оценочной деятельности в Российской Федерации":

- "Рыночная стоимость - наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме".

- Предполагаемое использование результатов Оценки

- Для целей принятия управленческих решений. Результаты оценки и рекомендации будут предоставлены Заказчику исключительно в указанных Целях и не могут быть использованы в каких-либо иных целях.

- Суждение о возможных границах интервала, в котором может находиться стоимость (п. 30 ФСО №7)

- Итоговая величина рыночной стоимости выражена единой величиной, возможные границы интервала рыночной стоимости Оценщиком не определялись.

- Допущения, на которых должна основываться оценка

- Оценщику не известно о существовании каких-либо причин, по которым факты и данные, изложенные в оценочном отчете, могли бы быть признаны неверными.

- Ни Исполнитель, ни Оценщик, ни кто-либо из сотрудников Исполнителя не имеет финансовой заинтересованности в оцениваемом имуществе. Причитающееся Оценщику вознаграждение не зависит от выводов по оценке стоимости, содержащихся в отчете.

- При проведении оценки предполагается отсутствие каких-либо скрытых факторов, влияющих на стоимость оцениваемого имущества. На Оценщике не лежит ответственность по обнаружению (или в случае обнаружения) подобных факторов.

- Подготовка рекомендаций по оценке стоимости и анализ излагаемых в отчете вопросов представляют собой стандартную практику оценки. Оценщик имеет обширный опыт работы и считается общепризнанным специалистом в области оценки. Оказанные Услуги ограничиваются квалификацией Оценщика в этой области и не включают в себя прочие услуги по аудиту, консультированию или налогообложению.

- Анализ прав собственности, связанных с оцениваемым имуществом, не проводился. Предполагается, что права собственности являются законными и полными. Оценщик не берет на себя ответственность за правовые аспекты, включая какие-либо права требования или обременения, которые могут существовать в отношении оцениваемого имущества.

- Оценочный отчет предназначен для использования исключительно в указанных в нем целях, а также для информирования менеджмента Заказчика и предполагаемых пользователей. Заключение о стоимости, приведенное в оценочном отчете, действительно только на дату оценки, указанную в отчете, срок действия которого, в свою очередь, составляет не более шести месяцев с даты составления отчета. Изменения рыночных условий могут привести к значительным изменениям величины стоимости, рекомендованной Оценщиками на указанную дату оценки. Оценщик не несет ответственность за изменения рыночных условий или за неспособность владельцев оцениваемого имущества найти покупателя, готового заплатить цену, равную указанной в отчете стоимости.

- Оценщик не несет ответственность за следующие используемые при проведении оценки информацию и данные:

а) полученные непосредственно от Заказчика;

б) опубликованные в любых средствах массовой информации, включая Интернет, специальную и служебную литературу в области оценки.

Указанные информация и данные принимаются как достоверные.

- В процессе анализа Оценщик получает информацию в письменном и устном виде и данные в электронном формате относительно структуры, деятельности, финансовых показателей и технических характеристик оцениваемого имущества. Указанные данные и информация получаются от руководства и специалистов Заказчика. В процессе анализа Оценщик считает эти данные и информацию достоверными и не проводит независимой проверки их точности или полноты. Оценщик не несет ответственность за достоверность предоставленной им Заказчиком исходной информации.

- Оценщик исходит из допущения, что реализация оцениваемого имущества будет проводиться в составе комплекса имущества. Стоимость объекта оценки определяется как часть в стоимости комплекса имущества, приходящаяся на оцениваемое имущество при реализации всего комплекса имущества.

- Вся информация по объекту оценки, полученная от Заказчика, и из открытых источников, принимается как достоверная и максимально полностью отражающая характеристики объекта на дату оценки.

- Проведение оценки объекта оценки производится в предположении использования объекта оценки по текущему назначению.

- Оценщик не несет ответственности за решения, касающиеся финансовой деятельности или вопросов налоговой отчетности, поскольку они являются прерогативой Заказчика. Оценщик исходит из того, что ответственность за решения, касающиеся финансовой деятельности или вопросов налоговой отчетности в отношении оцениваемого имущества, так же как и за использование результатов анализа в целом, лежит на самом Заказчике.

- Оценочный отчет основан на допущении о соблюдении всех применимых законов и нормативных актов Российской Федерации, за исключением специально оговоренных случаев;

- В ходе оказания Услуг Исполнитель может при условии согласия Заказчика установить и включить в список дополнительные условия и ограничения.

Сведения о Заказчике оценки, Исполнителе и об Оценщике

|

Сведения о Заказчике |

|

|

Организационно-правовая форма |

Общество с ограниченной ответственностью |

|

Полное наименование |

ООО "ЗАКАЗЧИК" |

|

ФИО Генерального директора |

Иванов Иван Иванович |

|

Местонахождение |

454090, г. Челябинск, ул. Коммуны, д. 35 |

|

ОГРН, дата присвоения |

1037789046547, 15 декабря 2009 года |

|

Реквизиты Заказчика |

ИНН 77ХХХХХХХХ, КПП 77ХХХХХХХ, р/с 4070281047900000ХХХХ в АО "СБЕРБАНК", БИК 04452ХХХХ, к/с 3010167364525000ХХХХ |

|

Сведения об Исполнителе |

|

|

Организационно-правовая форма |

Общество с ограниченной ответственностью |

|

Полное наименование |

ООО "ИСПОЛНИТЕЛЬ" |

|

Местонахождение |

454080, г. Челябинск, ул. Карла Либкнехта, д. 2, офис 216 |

|

Контактная информация Исполнителя |

+7 (351) 343 02 12, www.ispolnitel.ru, e-mail: info@ ispolnitel.ru |

|

ОГРН |

1234ХХХХХХХХХ, дата присвоения 21.06.2012 |

|

Реквизиты Исполнителя |

ИНН 77ХХХХХХХХ, КПП 77ХХХХХХХ, р/с 4070287041900000ХХХХ в ПАО "Совкомбанк", БИК 04352ХХХХ, к/с 3010147364525000ХХХХ |

|

Информация обо всех привлекаемых к проведению оценки и подготовке отчета об оценке организациях и специалистах |

Не привлекались |

|

Сведения об Оценщике |

|

|

ФИО Оценщика |

Сухарева Ольга Юрьевна |

|

Номер контактного телефона |

+7 (351) 777-ХХ-ХХ; 8 (982) 101-XX-XX |

|

Местонахождение/почтовый адрес |

454080, г. Челябинск, ул. Карла Либкнехта, д. 2, офис 216 |

|

Адрес электронной почты Оценщика |

os@ispolnitel.ru |

|

Сведения о трудовом договоре между Исполнителем и Оценщиком |

Трудовой договор между Сухаревой О. Ю. и ООО "ИСПОЛНИТЕЛЬ " №3 от 19 марта 2014 года. |

|

Информация о членстве Оценщика в саморегулируемой организации оценщиков |

Является членом некоммерческого партнерства "ХХХ" (место нахождения: 111140, г. Москва, ул. Большая Якиманка, д. ХХ, офис 210; тел.: 8 (499) 230-ХХ-ХХ; 230-ХХ-ХХ; E-mail: org@ххх.ru |

|

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Диплом о профессиональной переподготовке ФБГОУ ВПО "Челябинский государственный университет" от 15.06.20ХХ ПП-I № 3433ХХ; Квалификационный аттестат в области оценочной деятельности по направлению оценочной деятельности "Оценка недвижимости" № 00ХХХХ-Х от 23.07.20ХХ г. |

|

Стаж работы в оценочной деятельности |

5 лет |

|

Сведения о страховании гражданской ответственности Оценщика |

Полис №0993R/776/FХХХХ/ХХ АО "АльфаСтрахование" Период страхования 03.03.20ХХ - 02.03.20ХХ. Страховая сумма 5 000 000 (пять миллионов) руб. |

|

Сведения о независимости юридического лица, с которым Оценщик заключил трудовой договор, и Оценщика в соответствии с требованиями статьи 16 Закона об оценке |

|

Принятые при проведении оценки допущеНия

- Оценщикам не известно о существовании каких-либо причин, по которым факты и данные, изложенные в оценочном отчете, могли бы быть признаны неверными.

- Ни Исполнитель, ни Оценщик, ни кто-либо из сотрудников Исполнителя не имеет финансовой заинтересованности в оцениваемом имуществе. Причитающееся Оценщику вознаграждение не зависит от выводов по оценке стоимости, содержащихся в отчете.

- При проведении оценки предполагается отсутствие каких-либо скрытых факторов, влияющих на стоимость оцениваемого имущества. На Оценщике не лежит ответственность по обнаружению (или в случае обнаружения) подобных факторов.

- Подготовка рекомендаций по оценке стоимости и анализ излагаемых в отчете вопросов представляют собой стандартную практику оценки. Оценщик имеет обширный опыт работы и считается общепризнанным специалистом в области оценки. Оказанные Услуги ограничиваются квалификацией Оценщика в этой области и не включают в себя прочие услуги по аудиту, консультированию или налогообложению.

- Анализ прав собственности, связанных с оцениваемым имуществом, не проводился. Предполагается, что права собственности являются законными и полными. Оценщик не берет на себя ответственность за правовые аспекты, включая какие-либо права требования или обременения, которые могут существовать в отношении оцениваемого имущества.

- Оценочный отчет предназначен для использования исключительно в указанных в нем целях, а также для информирования менеджмента Заказчика и предполагаемых пользователей. Заключение о стоимости, приведенное в оценочном отчете, действительно только на дату оценки, указанную в отчете, срок действия которого, в свою очередь, составляет не более шести месяцев с даты составления отчета. Изменения рыночных условий могут привести к значительным изменениям величины стоимости, рекомендованной Оценщиком на указанную дату оценки. Оценщик не несет ответственность за изменения рыночных условий или за неспособность владельцев оцениваемого имущества найти покупателя, готового заплатить цену, равную указанной в отчете стоимости.

- Оценщик не несет ответственность за следующие используемые при проведении оценки информацию и данные:

полученные непосредственно от Заказчика;

опубликованные в любых средствах массовой информации, включая Интернет, специальную и служебную литературу в области оценки.

- Указанные информация и данные принимаются как достоверные.

- В процессе анализа Оценщик получает информацию в письменном и устном виде и данные в электронном формате относительно структуры, деятельности, финансовых показателей и технических характеристик оцениваемого имущества. Указанные данные и информация получаются от руководства и специалистов Заказчика. В процессе анализа Оценщик считает эти данные и информацию достоверными и не проводят независимой проверки их точности или полноты. Оценщик не несет ответственность за достоверность предоставленной им Заказчиком исходной информации.

- Проведение оценки объекта оценки производится в предположении использования объекта оценки по текущему назначению.

- Оценщик не несет ответственности за решения, касающиеся финансовой деятельности или вопросов налоговой отчетности, поскольку они являются прерогативой Заказчика. Оценщик исходит из того, что ответственность за решения, касающиеся финансовой деятельности или вопросов налоговой отчетности в отношении оцениваемого имущества, так же, как и за использование результатов анализа в целом, лежит на самом Заказчике.

- Оценочный отчет основан на допущении о соблюдении всех применимых законов и нормативных актов Российской Федерации, за исключением специально оговоренных случаев;

Более частные допущения и ограничивающие обстоятельства приведены в тексте Отчета.

Применяемые стандарты оценочной деятельности

При осуществлении оценочной деятельности Оценщик применял Федеральный закон "Об оценочной деятельности в Российской Федерации" №135-ФЗ от 29 июля 1998 года и действующие на дату оценки федеральные стандарты оценки (ФСО):

Федеральный стандарт оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1)", утвержденный приказом Минэкономразвития России от 20.05.2015 №297;

Федеральный стандарт оценки "Цель оценки и виды стоимости (ФСО №2)", утвержденный приказом Минэкономразвития России от 20.05.2015 № 298;

Федеральный стандарт оценки "Требования к отчету об оценке (ФСО №3)", утвержденный приказом Минэкономразвития России от 20.05.2015 №299;

Федеральный стандарт оценки "Оценка недвижимости (ФСО №7)", утвержденный приказом Минэкономразвития России от 25.09.2014 №611.

Федеральные стандарты являются основными нормативными документами, которые обязаны применять оценщики в соответствии с Федеральным законом "Об оценочной деятельности в Российской Федерации".

При выполнении данной работы Оценщик использовал Стандарты и правила оценочной деятельности СРО НП "ХХХ".

Применение стандартов СРО НП "ХХХ" обусловлено членством Оценщика в указанной саморегулируемой организации оценщиков.

В соответствии с договором на проведение оценки №157/19 от 09.08.2019, Объектом оценки является здание общей площадью 940 кв. м с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1 920 кв. м, расположенное по адресу: г. Челябинск, ул. Турбинная, д. Х.

Объект оценки представляет собой нежилое офисное 3 - этажное здание и земельный участок под ним. Описание Объекта оценки приведено в таблицах ниже.

Таблица 6.1. Описание местоположения Объекта оценки

|

Факторы, характеризующие местоположение объекта |

Характеристика факторов |

|

Общая характеристика местоположения |

|

|

Местоположение |

Земельный участок выделен из земель поселений в жилой зоне. |

|

Качество застройки и состояние |

На территории земельного участка расположено офисное здание, в хорошем состоянии. |

|

Описание непосредственно окружения |

|

|

Объекты окружения |

Преимущественно объекты жилого и нежилого назначения. |

|

Транспортная доступность |

|

|

Характеристика доступности |

Местоположение объекта характеризуется хорошей транспортной доступностью. Транспортное сообщение осуществляется автобусами, маршрутными такси. |

|

Состояние окружающей среды |

|

|

Запыленность и загазованность воздуха |

В пределах нормы. |

|

Уровень загрязнения активными формами энергии |

Уровень (радиоволн, рентгено- и гамма – излучений) в пределах нормы. |

|

Уровень шума |

Низкий. |

Источник: данные Исполнителя, на основании осмотра Объекта оценки

Таблица 6.2. Описание оцениваемого здания

|

Адрес |

Краткое описание объекта |

Остаточная стоимость на Дату оценки, руб. |

Общая площадь объекта, кв. м |

Вид права/ |

Документ, удостоверяющий право |

|

г. Челябинск, ул. Турбинная, д. Х |

Нежилое офисное 3 - этажное здание |

16 410 265,0 |

940 |

Собственность/ ООО "ЗАКАЗЧИК" |

Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г. |

Источник: данные Заказчика, Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.

Таблица 6.3. Сведения о количественных и качественных характеристиках оцениваемого здания

|

Показатель |

Характеристика |

|

|

Наименование объекта |

Нежилое офисное 3 - этажное здание, общая площадь 940 кв. м, адрес (местонахождение) объекта: г. Челябинск, ул. Турбинная, д. Х |

|

|

Этажность |

3 |

|

|

Площадь объекта, кв. м. |

940 |

|

|

Площадь застройки, кв. м. |

342,4 |

|

|

Год постройки здания |

2001 |

|

|

Группа капитальности |

1 |

|

|

Средняя высота потолка в помещениях, м |

2,7 |

|

|

Износ по данным технического паспорта, % |

- |

|

|

Наличие сервитутов |

Не зарегистрированы |

|

|

Сведения о принадлежности к памятникам архитектуры |

Нет |

|

|

Материал фундаментов |

Монолитные бетонные колонны |

|

|

Материал стен и перегородок |

Пеноблоки, утепленные пенополистиролом |

|

|

Материал перекрытий |

Железобетон |

|

|

Кровля |

Кровлелон (полимерная мембрана) |

|

|

Полы |

Плитка, паркет, ламинат, мрамор |

|

|

Проемы |

Оконные |

Пластик, алюминий |

|

Дверные |

Дубовой шпон, пластик |

|

|

Отделка |

Плитка в с/узлах, покраска |

|

|

Инженерное обеспечение |

Отопление, центральное отопление, водоснабжение, канализация, вентиляция, телефонные системы, охранно-пожарная система |

|

|

Состояние |

Здание в хорошем состоянии. Износ конструктивных элементов низкий |

|

|

Текущее использование оцениваемых помещений |

Офисное |

|

Источник: данные Заказчика

Таблица 6.3. Общие сведения об оцениваемом земельном участке

|

Показатель |

Характеристика |

|

Кадастровый номер |

ХХ:23:0110204:00ТТ |

|

Адрес |

г. Челябинск, ул. Турбинная, д. Х |

|

Право |

Собственность |

|

Кадастровая стоимость, руб. |

4 560 465,00 |

|

Категория |

Земли населенных пунктов |

|

Разрешенное использование |

Земельные участки, предназначенные для размещения офисных зданий делового и коммерческого назначения (7) |

|

Площадь, кв. м |

1 920 |

|

Наличие коммуникаций |

Электричество, водопровод, канализация, отопление |

|

Документ, удостоверяющий право |

Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г. |

Источник: Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г., данные, предоставленные Заказчиком

На оцениваемом земельном участке расположено оцениваемое здание.

Информация о текущем использовании оцениваемого объекта

По состоянию на Дату оценки оцениваемое здание используется по прямому назначению, в качестве офисного здания, в котором расположены офисы компаний, представляющие различные виды деятельности.

Город Челябинск - административный центр Челябинской области, составляет муниципальное образование Челябинский городской округ с внутригородским делением или город Челябинск с единственным населённым пунктом в его составе.

г. Челябинск расположен на геологической границе Урала и Сибири, в азиатской части России, на восточном склоне Уральских гор, по обоим берегам реки Миасс. С юго-запада до севера Челябинск подковообразно укутывает Сосновский район. С восточной стороны к Челябинску примыкает город-спутник Копейск. На северо-востоке Челябинск граничит с Красноармейским районом.

Площадь территории г. Челябинск – 530 кв. км, численность населения составляет 1 200 703 человек.

Территория города разделена на семь районов: Калининский, Курчатовский, Ленинский, Металлургический, Советский, Тракторозаводский, Центральный.

Челябинск является одним из крупнейших промышленных городов России, занимая 13 место по объёму промышленного производства. Основным производством в Челябинске является металлургия и производство готовых металлических изделий, на долю которых приходится более 60% объёма всей выпускаемой продукции. Машиностроение в структуре промышленного производства составляет 13%.

Электрометаллургический комбинат является крупнейшим в России заводом ферросплавов, а цинковый завод производит 2% мирового и 60% российского цинка. Трубопрокатный завод относится к так называемым трубным заводам "Большой восьмёрки" и занимается производством труб большого диаметра. Металлургический комбинат является крупнейшим производителем нержавеющей стали в России.

Среди достопримечательностей города можно отметить многочисленные памятники, посвященные Великой Отечественной войне, различные скульптуры, мемориалы, декоративные композиции.

В г. Челябинске действует ряд православных храмов и мечетей, католический храм, несколько протестантских церквей, синагога

Также на территории города расположено множество парков и скверов.

Инфраструктура развита: в городе функционирует достаточное количество учебных, спортивных, развлекательных, торговых и культурно — бытовых учреждений.

Объект оценки расположен в Калининском районе г. Челябинска.

Калининский район — один из семи внутригородских районов Челябинска. Восточная часть микрорайона насыщена промышленными зонами, а в северо-западной части располагаются жилой район и парковая. На современной карте города район расположился вытянутым с востока в сторону запада поясом, длиной свыше 18 км и площадью около 48 кв. км. Численность населения района — 204,1 тыс. человек.

Промышленные предприятия района ОАО "ЧЭМК", ЧГРЭС, ПАО "ЧЗПСН-Профнастил" ("Челябинский завод профилированного стального настила"), ОАО "Челябинский абразивный завод" (ЧАЗ), ООО "ПСО "КПДиСК", фабрика "Краснодеревщик", ООО "Кнауф Гипс Челябинск", ООО "Завод театрального оборудования" и др.

Предприятия торговли на территории района: Торговый центр, торговый комплекс "Европа-Азия", ТРК "ХОУМ", торговый центр "Ленинградский", торговые комплексы: "Прииск", "Набережный", "Зеленый", "Небо", "Кировский", "Максимум", "Стрела", торгово-офисный комплекс "Карнавал" и др.

Социальная инфраструктура района представлена большим количеством учебных заведений (вузы, техникумы, колледжи, школы, дошкольные учреждения), учреждениями культуры (Челябинский областной театр кукол, Цирк и др.), библиотеки, школы искусств, медицинские учреждения, спортивные учреждения и сооружения (ледовая арена "Трактор" им. В.К. Белоусова, Центр олимпийской подготовки по дзюдо Челябинской области, бассейн "Планета Ариант" и др.).

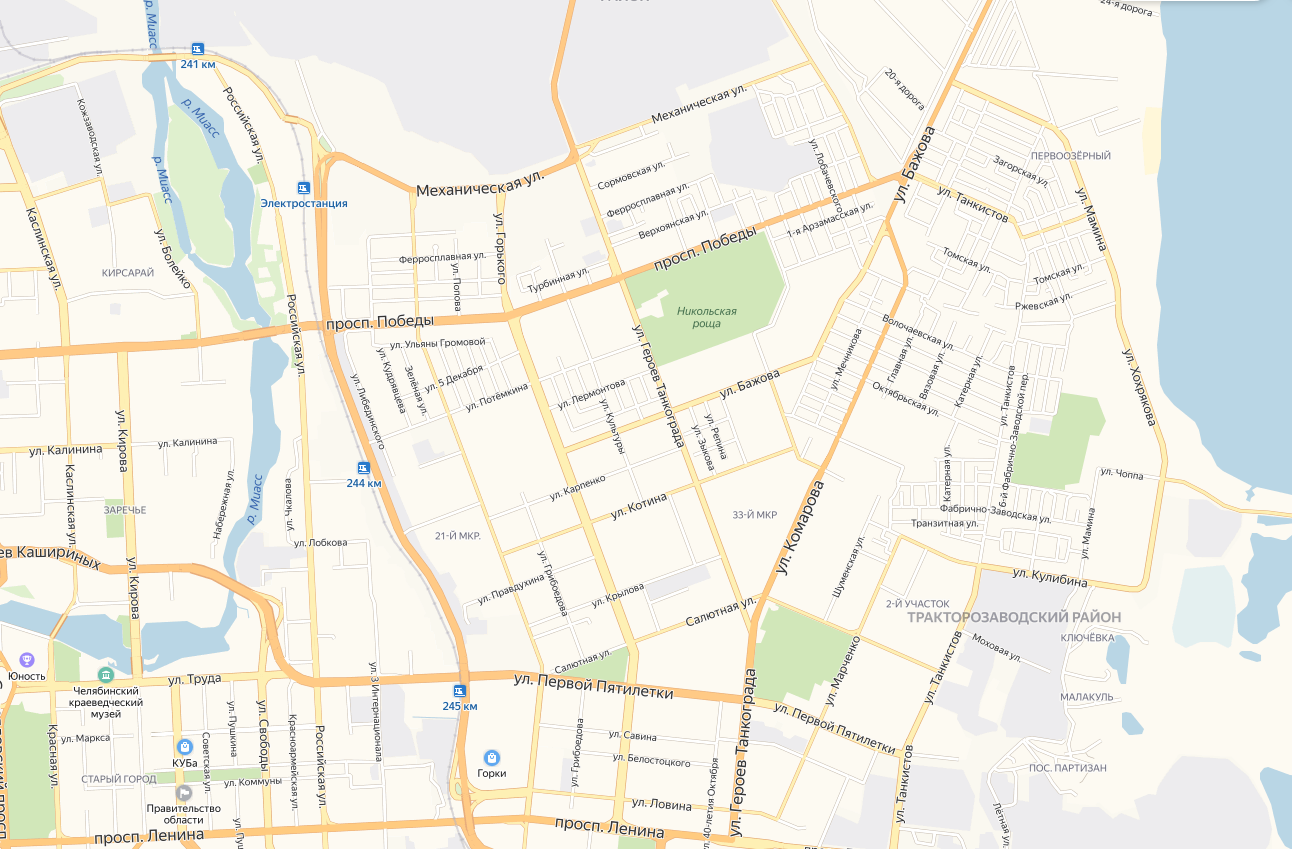

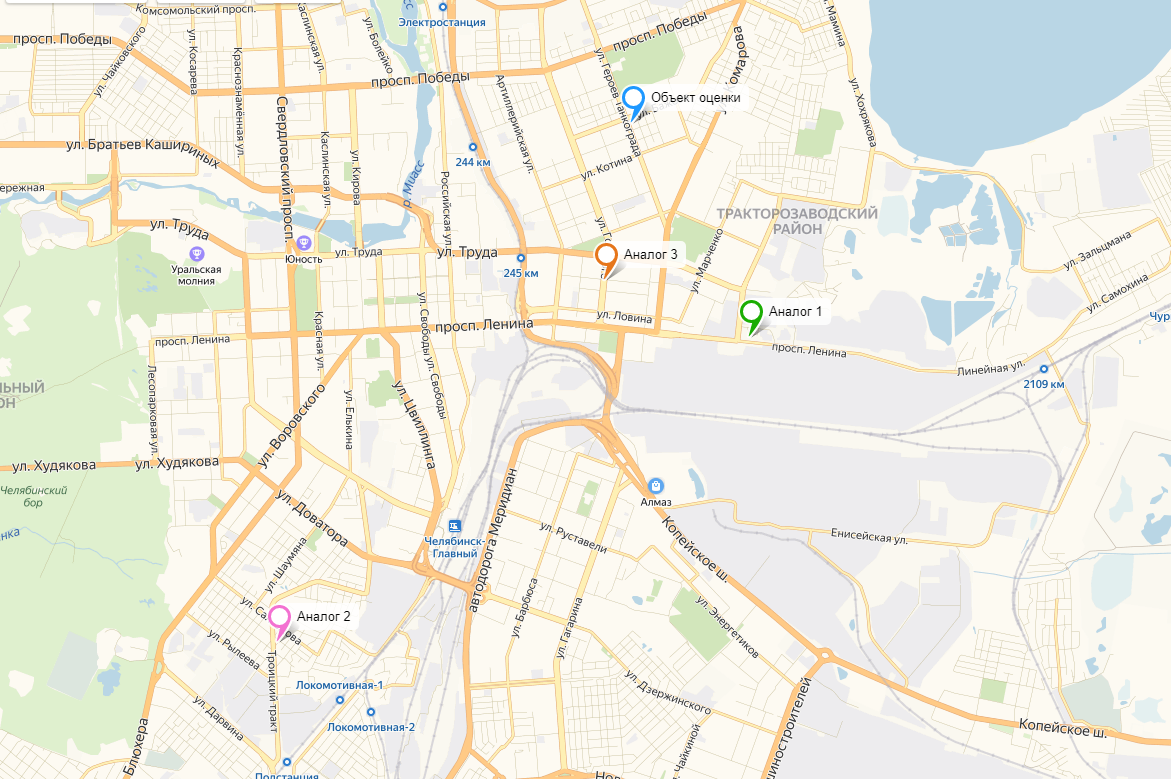

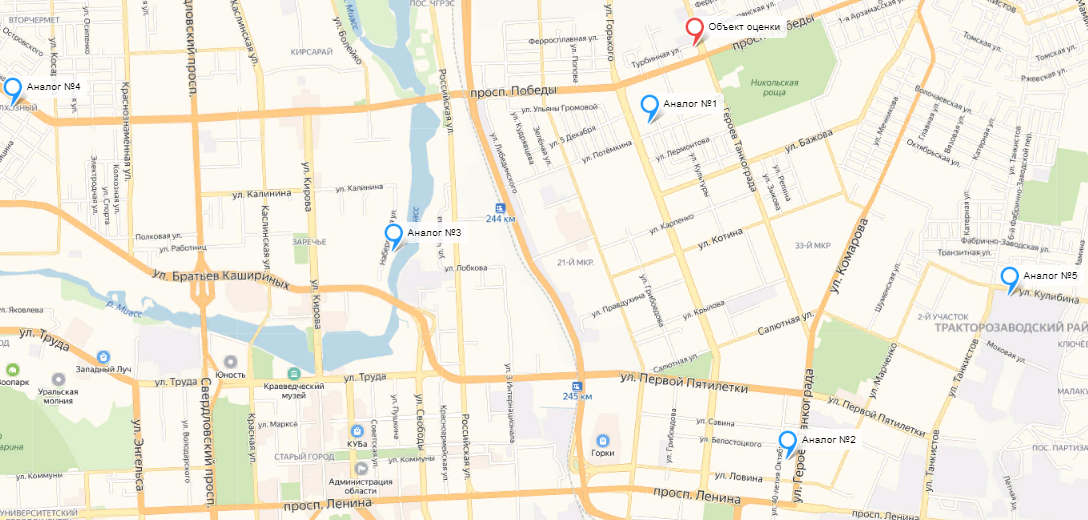

Местоположение Объекта оценки на карте приведено на рисунке 6.1.

Рисунок 6.1. Местоположение Объекта оценки на карте

Объект оценки

Источник: yandex.ru/maps

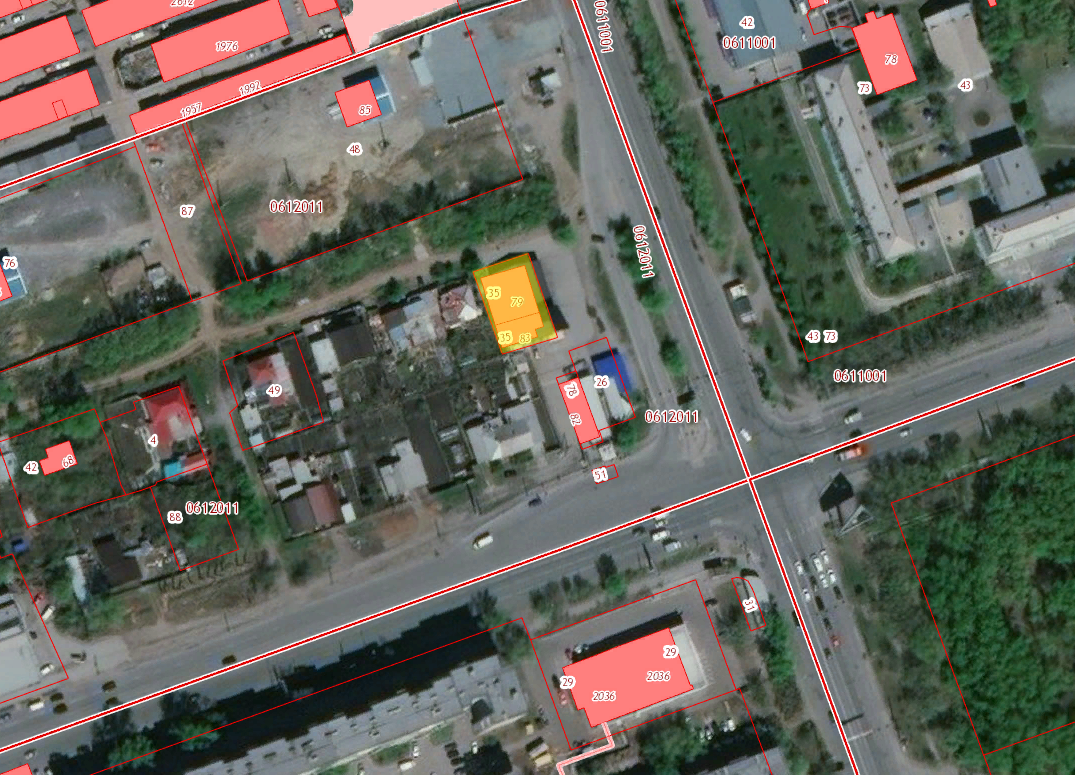

Местоположение оцениваемого земельного участка на кадастровой карте представлено на рисунке ниже.

Рисунок 6.2. Местоположение оцениваемого земельного участка с кадастровым №ХХ:23:0110204:00ТТ на кадастровой карте

Земельный участок кад. №ХХ:23:0110204:00ТТ

Источник: pkk5.rosreestr.ru

Согласно ст. 552 ГК РФ по договору продажи здания, сооружения или другой недвижимости одновременно с передачей права собственности на такую недвижимость передаются права на ту часть земельного участка, которая занята этой недвижимостью и необходима для ее использования.

В настоящее время согласно п. 4 ст. 35 ЗК РФ отчуждение здания, строения, сооружения, находящихся на земельном участке и принадлежащих одному лицу, проводится только вместе с земельным участком. Разделение судьбы недвижимости и занятого ею земельного участка допускается в соответствии с п. 4 ст. 35 Земельного Кодекса РФ только в следующих случаях:

отчуждение части здания, строения, сооружения, которая не может быть выделена вместе с частью земельного участка;

отчуждение здания, строения, сооружения, находящихся на земельном участке, изъятом из оборота в соответствии со ст. 27 ЗК РФ; сделки с ними невозможны, равно как и переход прав на занимаемые ими земельные участки.

Таким образом, оцениваемое здание должно реализовываться совместно с земельным участком, на котором оно расположено.

Оценщику были предоставлены копии следующих документов:

Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

Договор купли-продажи земельного участка (купчая) от 28.11.2009 г.;

Постановление главы ХХХ района ХХХ обл. №4717 от 22.11.2004 г.;

Акт приема-передачи от 05.12.2009 г.;

Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

Копии предоставленных Оценщику документов приведены в Приложении 2 Отчета.

Осмотр Объекта оценки не проводился. Фотоматериалы предоставлены Заказчиком.

Фотоматериалы приведены в Приложении 5 настоящего Отчета.

Другие факторы и характеристики, относящиеся к Объекту оценки, существенно влияющие на его стоимость, в рамках настоящего Отчета не выявлены.

Анализ наиболее эффективного использования Объекта оценки

Наиболее эффективное использование является основополагающей предпосылкой оценки стоимости.

Как и стоимость, наиболее эффективное использование отражает мнение Исполнителя, исходящего из анализа господствующих рыночных условий. Понятие наиболее эффективного использования, применяемое в настоящем Отчете, определяется как вероятное и разрешенное законом использование объектов определения стоимости с наилучшей отдачей, при непременном условии физической возможности и финансовой оправданности такого рода действий.

При определении вариантов наиболее эффективного использования объекта выделяются четыре основных критерия анализа.

Юридическая правомочность, допустимость с точки зрения действующего законодательства – характер предполагаемого использования не противоречит законодательству, ограничивающему действия собственника.

Физическая возможность (осуществимость) – осуществимость физически реальных способов использования объекта.

Финансовая целесообразность (выгодность) – допустимый с точки зрения закона порядок использования объекта должен обеспечить чистый доход собственнику.

Максимальная продуктивность (эффективность) – кроме получения чистого дохода, наиболее эффективное использование подразумевает максимально возможное увеличение чистого дохода собственника от эксплуатации, либо достижение максимальной стоимости самого объекта.

Факторы, которые следует принять во внимание при этом, включают потенциал местоположения, рыночный спрос, правовую, технологическую и финансовую обоснованность проекта.

Результаты анализа наиболее эффективного варианта использования приведены в таблице 7.1

Таблица 7.1. Анализ наиболее эффективного использования Объекта оценки

|

Критерии |

Результаты анализа |

|

Юридическая допустимость |

На оцениваемый объект недвижимости у владельца имеются все необходимые юридические документы. Проведенное исследование не выявило законодательных ограничений, которые нарушали бы существующие варианты использования оцениваемого объекта. |

|

Физическая осуществимость |

Оцениваемый объект является физически пригодным для текущего использования |

|

Финансовая обеспеченность |

Использование оцениваемого объекта является финансово осуществимым. |

|

Максимальная продуктивность |

Текущее использование оцениваемого объекта является максимально продуктивным, исходя из анализа технических характеристик объекта и их местоположения. |

|

Вывод из анализа наиболее эффективного использования Объекта оценки |

Проведенный анализ позволил Оценщику сделать вывод, что наиболее эффективным использованием оцениваемого объекта является его текущее использование. |

Источник: анализ Исполнителя

Макроэкономический анализ[1] проводится Оценщиком с целью определить инвестиционную привлекательность страны, что важно и для прогнозирования, и для определения риска инвестиций. Основным ретроспективным показателем развития экономики страны является динамика валового внутреннего продукта (ВВП). Также во внимание принимаются уровень инфляции, валютный курс, процентные ставки и др.

Рынок недвижимости находится под значительным влиянием макроэкономических факторов, определяющих социально-экономическое развитие как страны в целом, так и конкретного региона:

- изменения общей социально-экономической ситуации и региональной экономической конъюнктуры;

- изменения в денежной политике, определяющие доступность средств финансирования сделок купли-продажи недвижимости;

- изменения в законодательстве по регулированию рынка недвижимости и в налоговом законодательстве и т.п.

Однако, сегодня в международных отношениях сложилось и возрастает экономическое и политическое противостояние между странами-лидерами Запада (прежде всего США, Великобритания и их "союзники") и Россией, поддерживаемой Китаем и некоторыми другими странами Азии и Латинской Америки. Это остро проявляется в военных конфликтах на Украине и Ближнем Востоке, в размещении военных баз НАТО и средств ПВО в ближайших и приграничных к России странах, в санкциях против российских компаний, политических и общественных деятелей.

Несмотря на сокращение с 2015 года доходов Российского бюджета, в России в условиях мощного внешнего противодействия активно идёт развитие инфраструктуры: авто- и железных дорог, крупнейших мостов, магистральных коммуникаций, строительство энергетических объектов. Развиваются коммерческие отношения с компаниями Западной Европы, Китая, Турции, Японии, Индии, Ирана, многих других стран, высокими темпами растет оборот внешней торговли с положительным сальдо, внедряются альтернативные западным формы международных расчётов. Строятся крупнейшие в мире газопроводы в Европу, Китай, Турцию. С Китаем и Ираном прорабатывается создание крупнейших транспортных артерий через территорию России в Европу: с востока на запад, с юга на север.

Рынок недвижимости напрямую зависит от макроэкономических показателей, также являющихся внешними факторами. Основными факторами, влияющими на рынок, являются цены на нефть, уровень роста ВВП и ставки инфляции, курс валюты, уровень реальных доходов населения. На развитие ситуации, по-прежнему, будут оказывать огромное влияние факторы, связанные с геополитическим кризисом.

С учетом позитивной динамики основных макроэкономических показателей и все большей адаптации России к жизни в условиях политических и экономических санкций со стороны Западноевропейских стран и США, Оценщик делает вывод о положительных, пусть и не очень явных, тенденциях в развитии экономики России в целом и рынка недвижимости в частности. Однако в среднесрочной перспективе остаются риски, связанные с ужесточением санкций в отношении России и ухудшением внешнеэкономической конъюнктуры.

По данным Челябинскстата[2], в январе-июне 2019 г. экономика г. Челябинска характеризуется следующими основными показателями (по сравнению с аналогичным периодом 2018 г.):

- Индекс производства по видам деятельности "добыча полезных ископаемых", "обрабатывающие производства", "производство и распределение электроэнергии, газа и воды" снизился на 1,3%;

- Грузооборот автомобильного транспорта вырос на 20,9%;

- Оборот розничной торговли снизился на 0,6%;

- Объем платных услуг населению (млрд. руб.) остался на прежнем уровне;

- Индекс потребительских цен вырос на 4,1%;

- Численность официально зарегистрированных безработных выросла на 4,2%;

- Реальная начисленная средняя заработная плата одного работника выросла на 1,2%.

Определение сегмента рынка, к которому принадлежит оцениваемый объект, напрямую зависит от функционального назначения, в соответствии с которым этот объект используется.

В зависимости от назначения (направления использования) объекта недвижимости, рынок можно разделить на пять сегментов:

- жилая недвижимость (многоквартирные, односемейные дома, квартиры и комнаты);

- коммерческая недвижимость (офисные, торговые объекты, рестораны, гостиницы);

- промышленная недвижимость (промышленные предприятия, здания НИИ);

- незастроенные земельные участки различного назначения (городские земли, сельскохозяйственные и охотничьи угодья, заповедники, зоны разработки полезных ископаемых);

- недвижимость специального назначения (объекты, имеющие ограничения по их использованию в силу специфики конструктивных характеристик, например, церкви, аэропорты и др.).

Таким образом, согласно классификации объектов недвижимости, оцениваемый объект относится к сегменту коммерческой недвижимости офисного назначения.

Обзор рынка офисной недвижимости г. Челябинска

Предложение

Общий объем предложения современных офисных помещений класса А и В на конец первого полугодия 2019 г. составил 331,8 тыс. кв. м. Обеспеченность населения современными офисными площадями лежит в диапазоне 260-280 кв. м на 1000 человек.

Рынок офисной недвижимости г. Челябинска довольно разнообразен: на рынке присутствуют как современные качественные бизнес-центры класса А и В, так и довольно большое число бизнес-центров класса В- и С, представляющих собой переформатированные под офисы здания различных бывших НИИ и производственных площадок.

Структура предложения офисных площадей по классам представлена на рисунке 8.1.

Рисунок 8.1. Структура предложения офисных площадей в г. Челябинске по классам

Источник: анализ Исполнителя

Крупнейшими бизнес-центрами класса А в городе являются БЦ "Челябинск СИТИ" (32 тыс. кв. м), ДЦ "NEWTON" (22 тыс. кв. м) и БЦ "Аркаим Плаза" (19,1 тыс. кв. м).

Основной объем офисных помещений сосредоточен в Центральном районе города. Структура предложения офисной недвижимости в г. Челябинске по районам города представлена на рисунке 8.2.

Рисунок 8.2. Структура предложения офисной недвижимости в г. Челябинске по районам города

Источник: анализ Исполнителя

В течение анализируемого периода новых качественных офисных объектов в городе введено не было. В настоящее время ведется строительство четвертой - финальной очереди БЦ "Аркаим Плаза", а также третьей очереди БЦ "Greenplex". Кроме того, в стадии строительства конгресс-холл "Таганай" по ул. Труда. Также в городе существует несколько проектов строительства офисных зданий, сроки и этапы строительства которых пока неизвестны.

Примеры основных офисных центров г. Челябинска представлены в таблице 8.1.

Таблица 8.1. Примеры основных современных офисных центров г. Челябинска

|

№ п/п |

Наименование |

Адрес |

Административный район города |

Класс |

Общая площадь, кв. м |

|

1 |

БЦ "Челябинск-СИТИ" |

ул. Кирова, 159 |

Центральный |

А |

32 000 |

|

2 |

ДЦ "NEWTON" |

ул. Труда, 78 |

Центральный |

А |

22 000 |

|

3 |

БЦ "Аркаим Плаза" |

ул. Карла Маркса, 38 |

Центральный |

А |

19 100 |

|

4 |

БЦ "Greenplex" |

ул. Российская, 110, корп. 1 |

Центральный |

А |

13 290 |

|

5 |

Бизнес Холл "Бовид" |

пр-кт Ленина 26а |

Тракторозаводский |

А |

13 000 |

|

6 |

БЦ в Гранд Отеле "Видгоф" |

пр-кт Ленина, 26а |

Тракторозаводский |

А |

6 615 |

|

7 |

ТОЦ "Спиридонов" |

пр-кт Ленина 21 |

Центральный |

В |

21 860 |

|

8 |

БЦ "REKKOM PALACE" |

ул. Энгельса, 44д |

Центральный |

В |

20 700 |

|

9 |

БЦ "GRAND VERA" |

ул. Молодогвардейцев, 31 |

Калининский |

В |

17 000 |

|

10 |

ОЦ "Каскад" |

пл. Мопра, 10 |

Центральный |

В |

14 000 |

|

11 |

БД "Петровский" |

ул. Труда, 84 |

Центральный |

В |

9 600 |

|

12 |

Офис-центр "ВИПР" |

ул. Елькина, 45а |

Центральный |

В |

9 400 |

|

13 |

БЦ "Полет" |

ул. Сони Кривовой, 83 |

Центральный |

В |

8 400 |

|

14 |

БЦ "Урал" |

пр-кт Ленина, 55а |

Центральный |

В |

8 000 |

|

15 |

ДЦ "Community Park" |

ул. Коммуны 131 |

Центральный |

В |

7 830 |

|

16 |

БЦ на Комсомальском |

пр-кт Комсомольский, 90 |

Центральный |

В |

7 000 |

|

17 |

БЦ "74" |

ул. Энтузиастов, 30 |

Центральный |

В |

6 000 |

|

18 |

БД "Славянский" |

ул. Труда, 64а |

Центральный |

В |

5 600 |

|

19 |

БД "Павловский" |

ул. Труда, 82а |

Центральный |

В |

5 350 |

|

20 |

БЦ "Эталон" |

пр-кт Победы, 288 |

Калининский |

В |

4 500 |

|

21 |

БЦ "Партнер" |

ул. Елькина, 112 |

Советский |

В |

2 932 |

|

22 |

БЦ "Бовид" |

ул. 40 лет Октября, 21 |

Центральный |

В |

2 887 |

|

23 |

ОЦ "Космос" |

ул. Курчатова, 23б |

Центральный |

В |

4 800 |

|

24 |

ОЦ на Молодогвардейцев |

ул. Молодогвардейцев, 60в |

Калининский |

В |

6 038 |

|

25 |

БЦ на Кирова |

ул. Кирова, 19 |

Калининский |

В |

10 931 |

|

26 |

ОЦ "Робин-Бобин" |

пр-кт Победы, 160 |

Калининский |

С |

15 988 |

|

27 |

ОЗ на пр. Победы |

пр-кт Победы, 168 |

Калининский |

С |

16 524 |

|

28 |

ОЦ на пл. Ревлюции, 5 |

пл. Революции, 5 |

Советский |

С |

2 511 |

|

29 |

ОЦ Дом контор на Горького |

ул. Ферросплавная, 124 |

Калининский |

С |

17 908 |

Источник: анализ Исполнителя

Спрос

На конец первого полугодия 2019 г. на рынке офисной недвижимости г. Челябинска спросом пользуются небольшие помещения, пригодные для размещения офисов предприятий малого бизнеса площадью от 25 до 100 кв. м.

Наибольшим спросом пользуются помещения, расположенные в центральной части города в непосредственной близости от остановок общественного транспорта. Наиболее престижными и дорогими являются офисные помещения, располагающиеся на пр-те Ленина, ул. Кирова, ул. Коммуны, ул. К. Маркса. Также наиболее значимым фактором месторасположения является удаленность от остановок общественного транспорта и основных пешеходных потоков.

Общий объем спроса на качественные офисные помещения остается стабильным.

Увеличение спроса в основном происходило за счет ротации арендаторов (переезжающих в более качественные офисные помещения) и за счет увеличения компаниями арендуемых площадей.

Наибольшую часть спроса на офисные помещения в городе формируют компании в сфере инвестиций, финансов, страхования, а также значительную часть составляют компании в ИТ и телекоммуникационной деятельностях.

Средняя доля вакантных помещений по классу А составляет около 12%, по классу В – 13%, по классу С – 14%. Средняя доля вакантных площадей по городу составляет 8,5%.

Коммерческие условия по продаже и аренде офисных площадей в г. Челябинске

Исполнитель исследовал рынок продажи офисной недвижимости в г. Челябинске.

Перечень предложений на продажу зданий офисного назначения, наиболее близких по характеристикам с Объектом оценки, представлен в таблице ниже. Данные здания предлагаются к продаже как арендный бизнес, заполненные арендаторами, так и пустые.

Таблица 8.2 Данные о предложении на продажу зданий офисного назначения в г. Челябинске

|

Адрес |

Административный район |

Стоимость объекта без учета НДС, руб./кв. м |

Источник информации |

Общая площадь, кв. м |

Уровень (состояние) отделки |

|

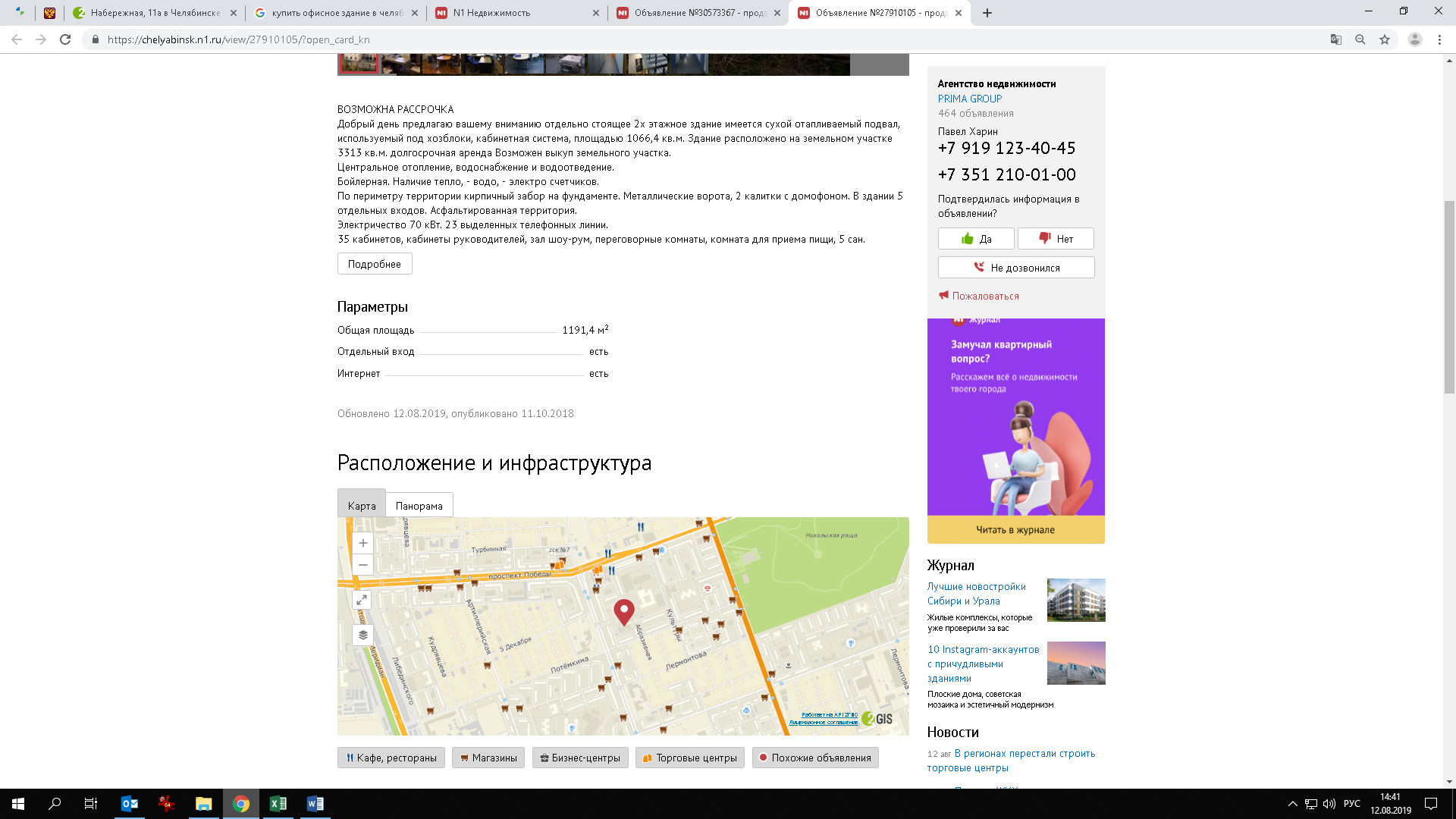

г. Челябинск, ул. Потемкина, д. 34а |

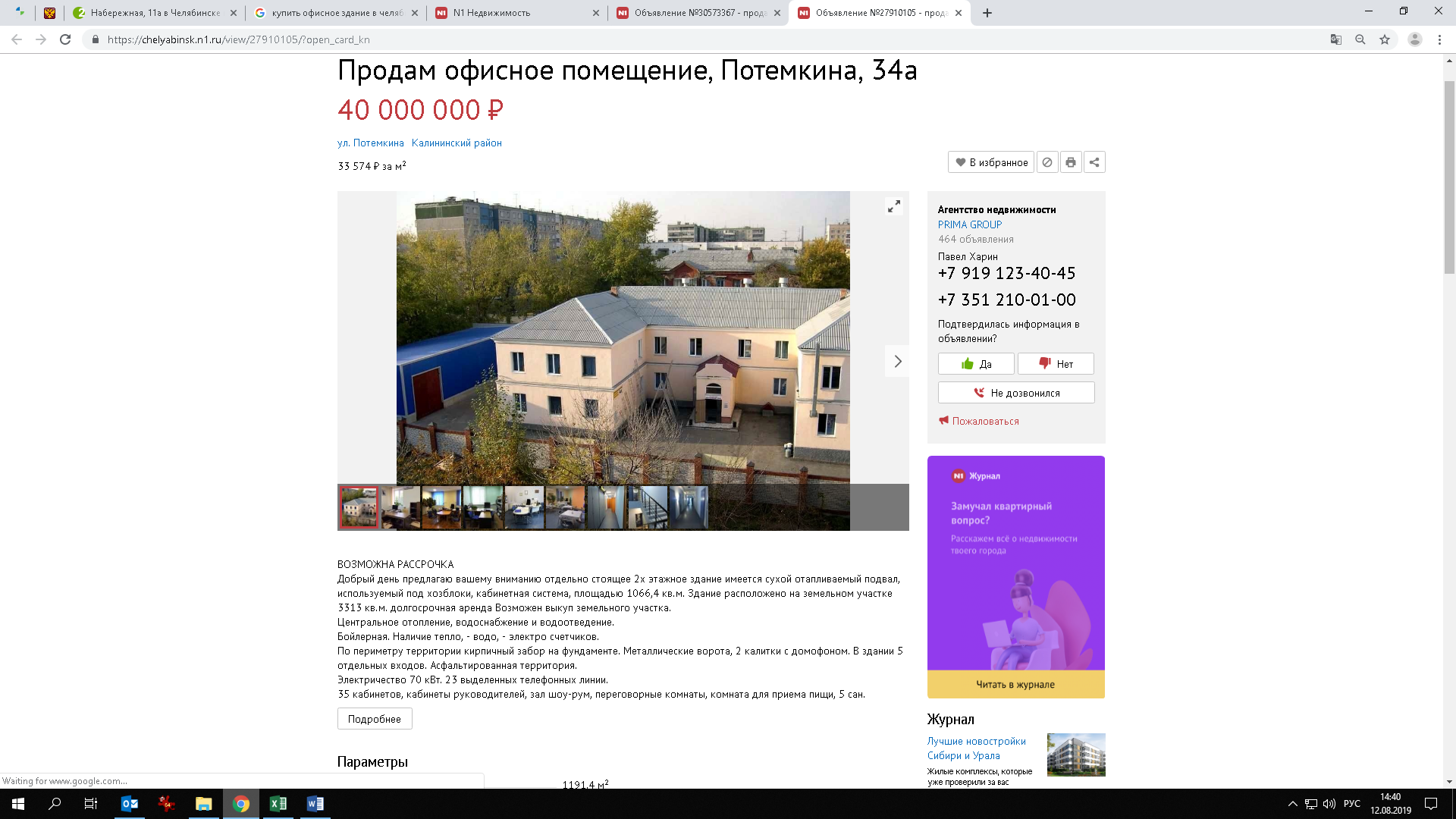

Калининский |

27 978 |

https://chelyabinsk.cian.ru |

1 191,4 |

Типовая (рабочее) |

|

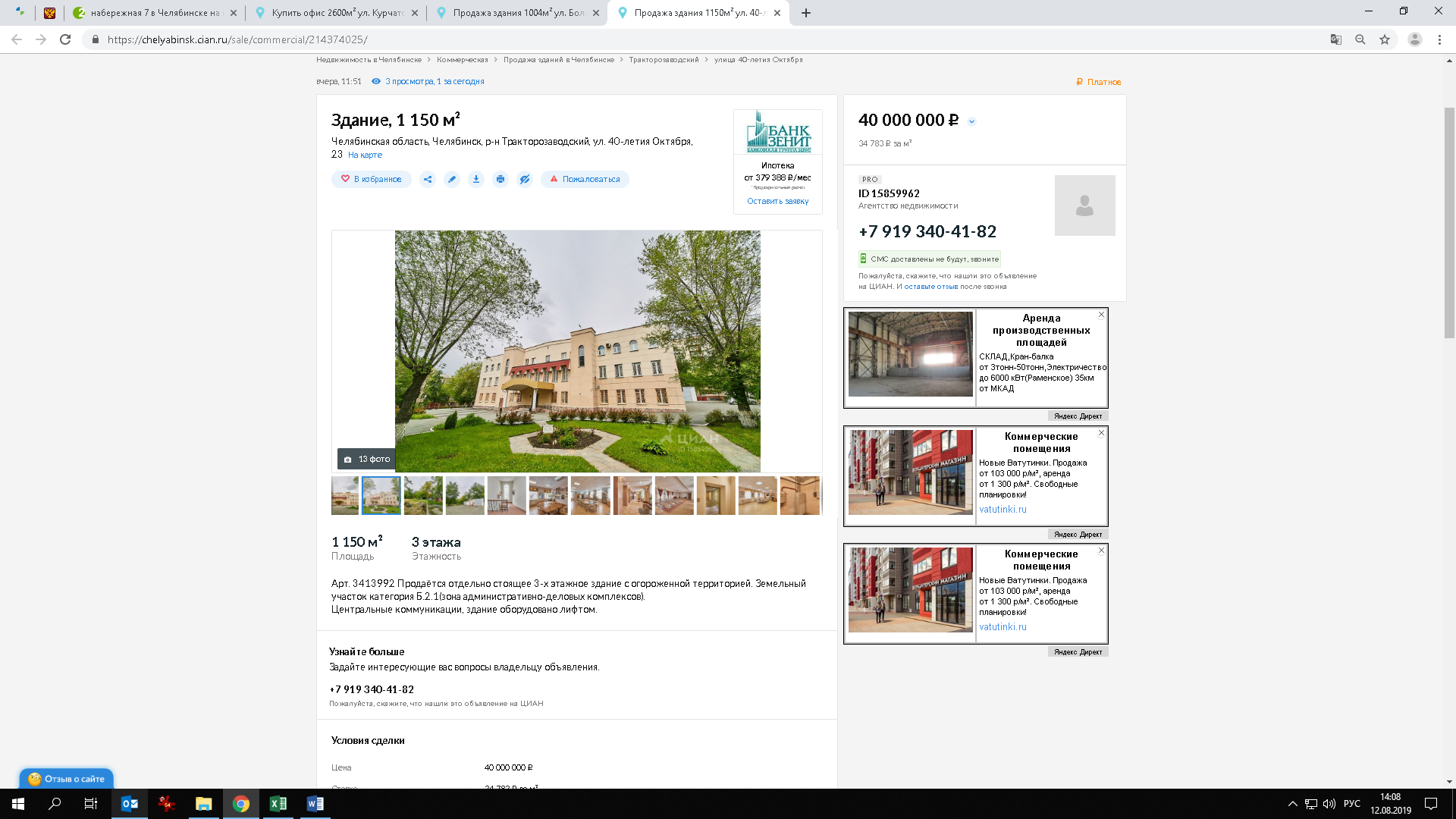

г. Челябинск, ул. 40-летия Октября, д. 23 |

Тракторозаводский |

28 986 |

https://chelyabinsk.cian.ru |

1 150 |

Типовая (рабочее) |

|

г. Челябинск, ул. Цвиллинга, 60 |

Советский |

25 893 |

https://chelyabinsk.cian.ru |

788,5 |

Типовая (рабочее) |

|

г. Челябинск, ул. Болейко, д. 6 |

Калининский |

24 900 |

https://chelyabinsk.cian.ru |

1 004 |

Улучшенная (рабочее) |

|

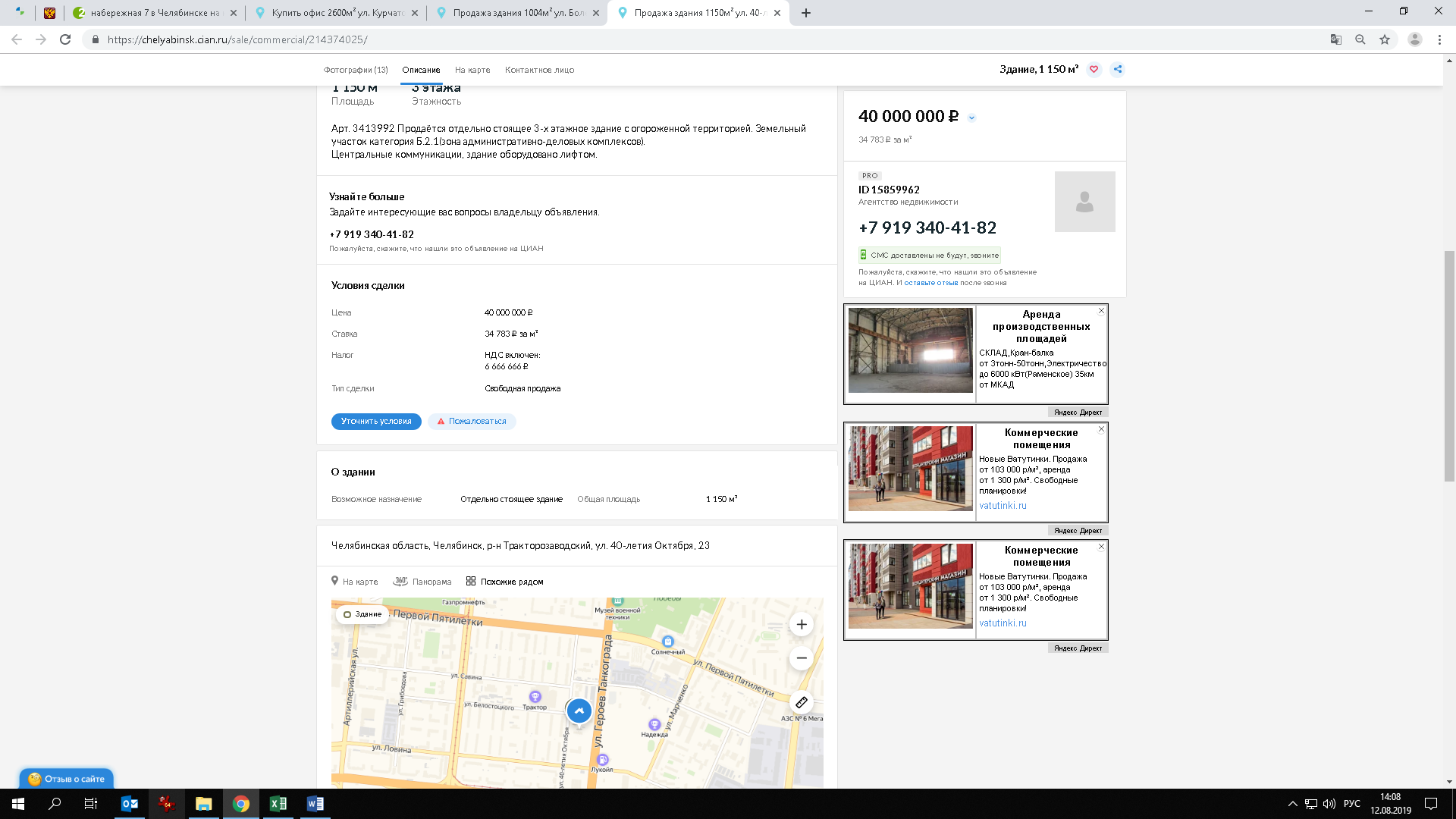

г. Челябинск, ул. Набережная, д. 11а |

Калининский |

19 919 |

https://chelyabinsk.n1.ru |

1 765,5 |

Без отделки |

|

г. Челябинск, ул. 40-летия Октября, д. 30 |

Тракторозаводский |

35 058 |

https://chelyabinsk.n1.ru |

1 117,2 |

Типовая (рабочее) |

|

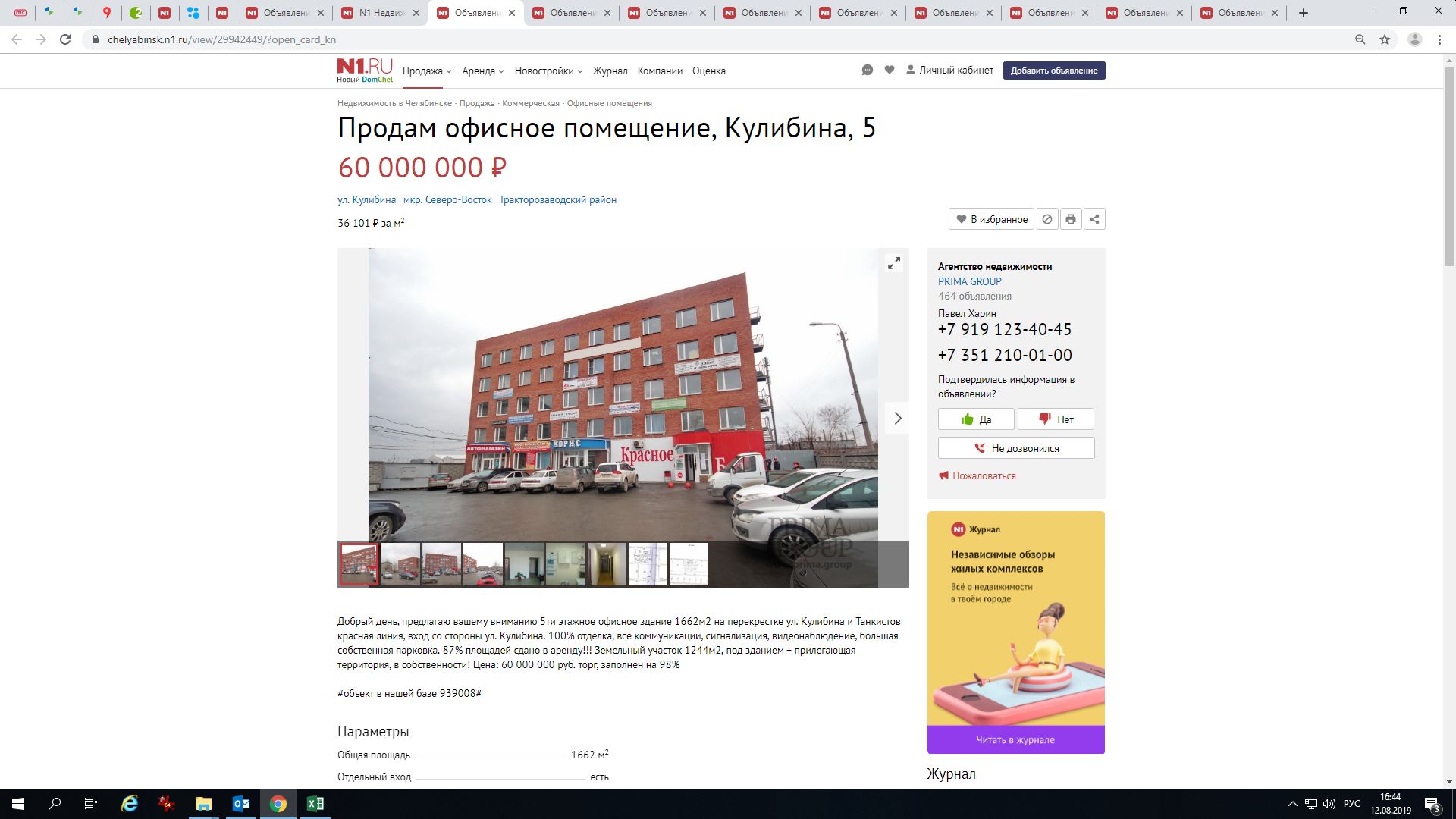

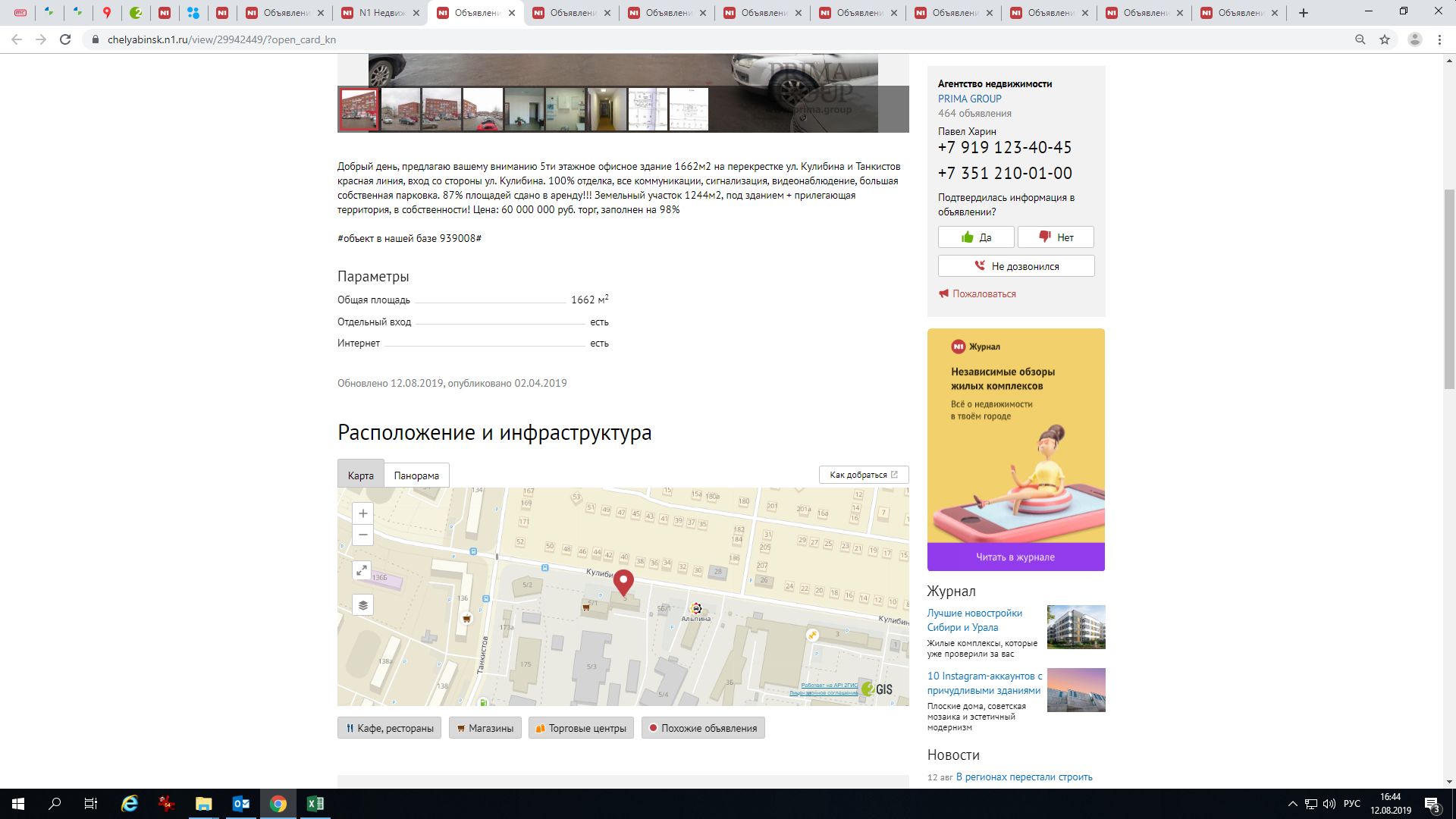

г. Челябинск, ул. Кулибина, д. 5/1 |

Тракторозаводский |

30 084 |

https://chelyabinsk.n1.ru |

1 662 |

Типовая (рабочее) |

|

г. Челябинск, пр-кт Комсомольский, д. 14 |

Курчатовский |

26 758 |

https://chelyabinsk.n1.ru |

2 332,6 |

Типовая (рабочее) |

|

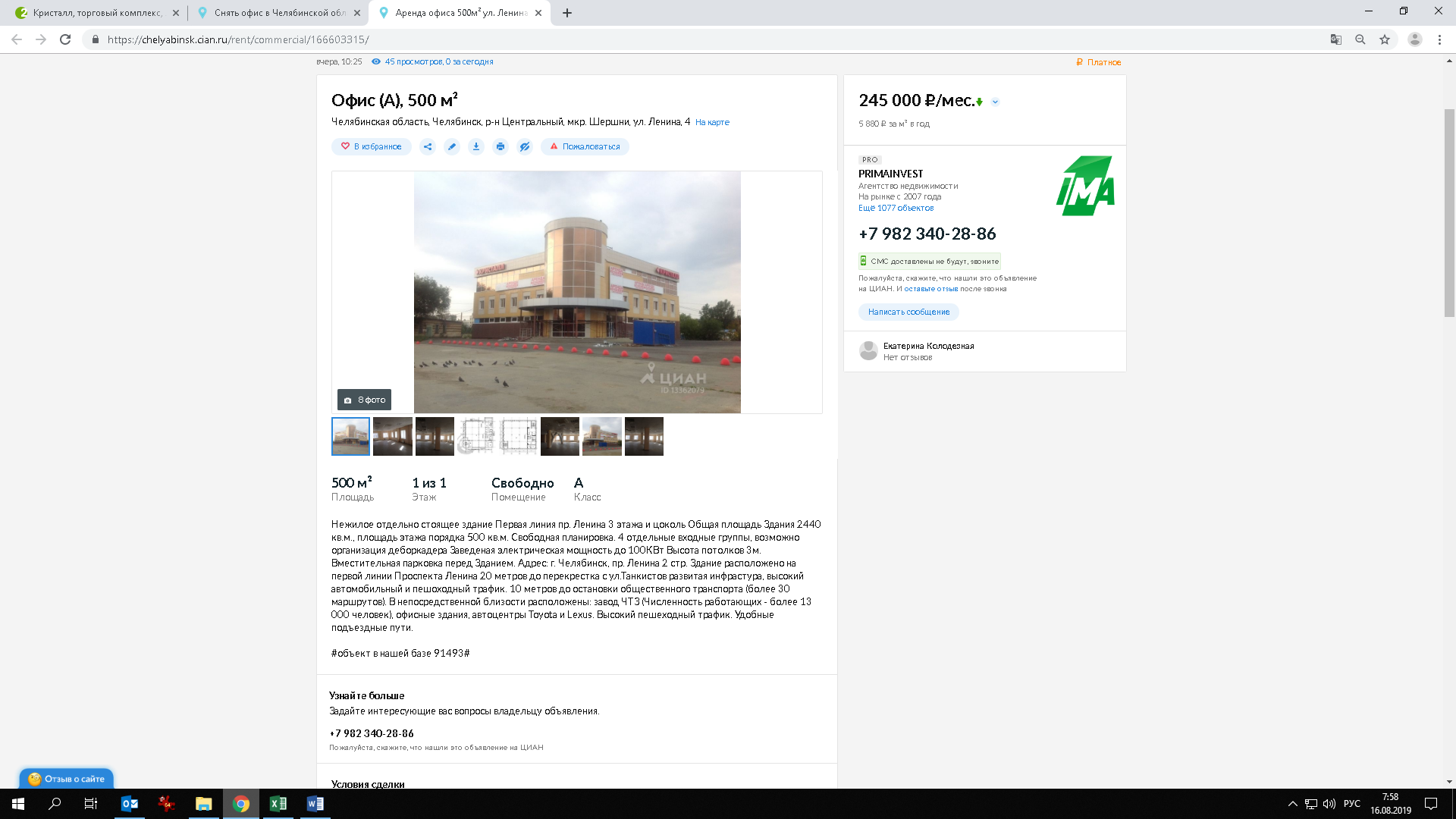

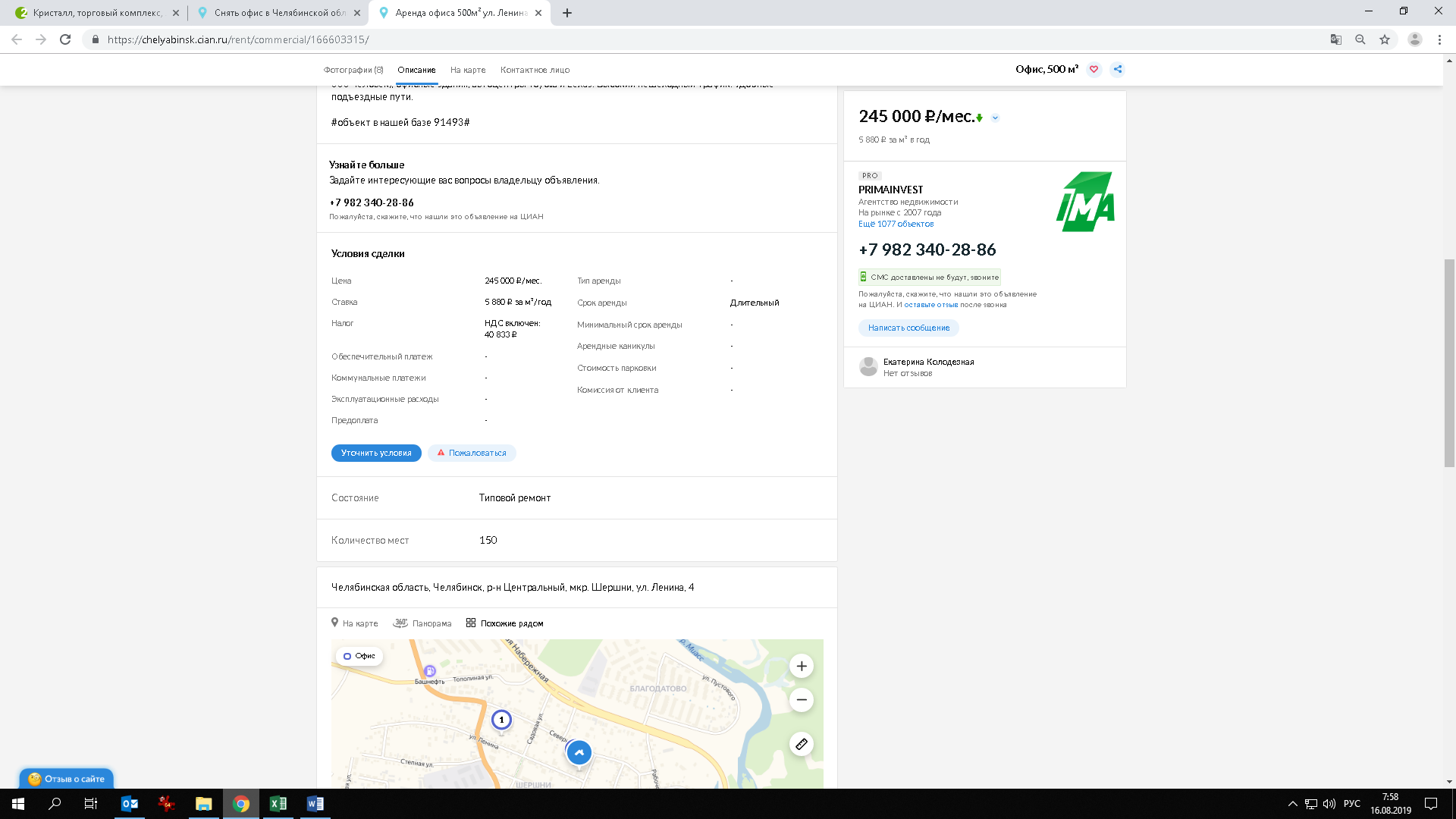

г. Челябинск, пр-кт Ленина, д. 2м |

Тракторозаводский |

34 153 |

https://chelyabinsk.n1.ru |

2 440 |

Типовая (рабочее) |

|

г. Челябинск, ул. Набережная, д. 7 |

Калининский |

19 207 |

https://chelyabinsk.cian.ru |

520,6 |

Типовая (рабочее) |

|

г. Челябинск, ул. 40-летия Октября, д. 21 |

Тракторозаводский |

37 486 |

https://chelyabinsk.n1.ru |

2 890 |

Типовая (рабочее) |

|

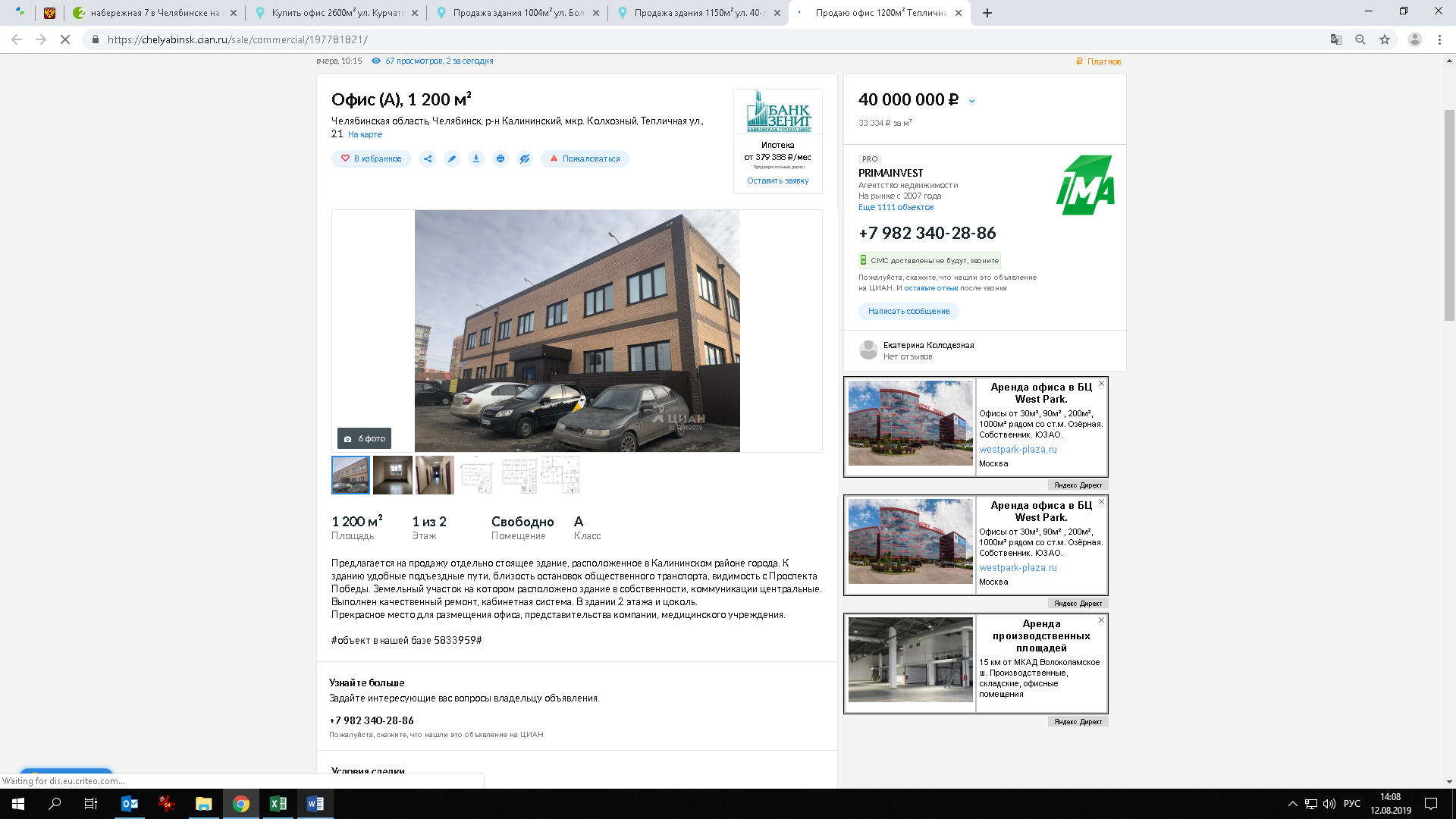

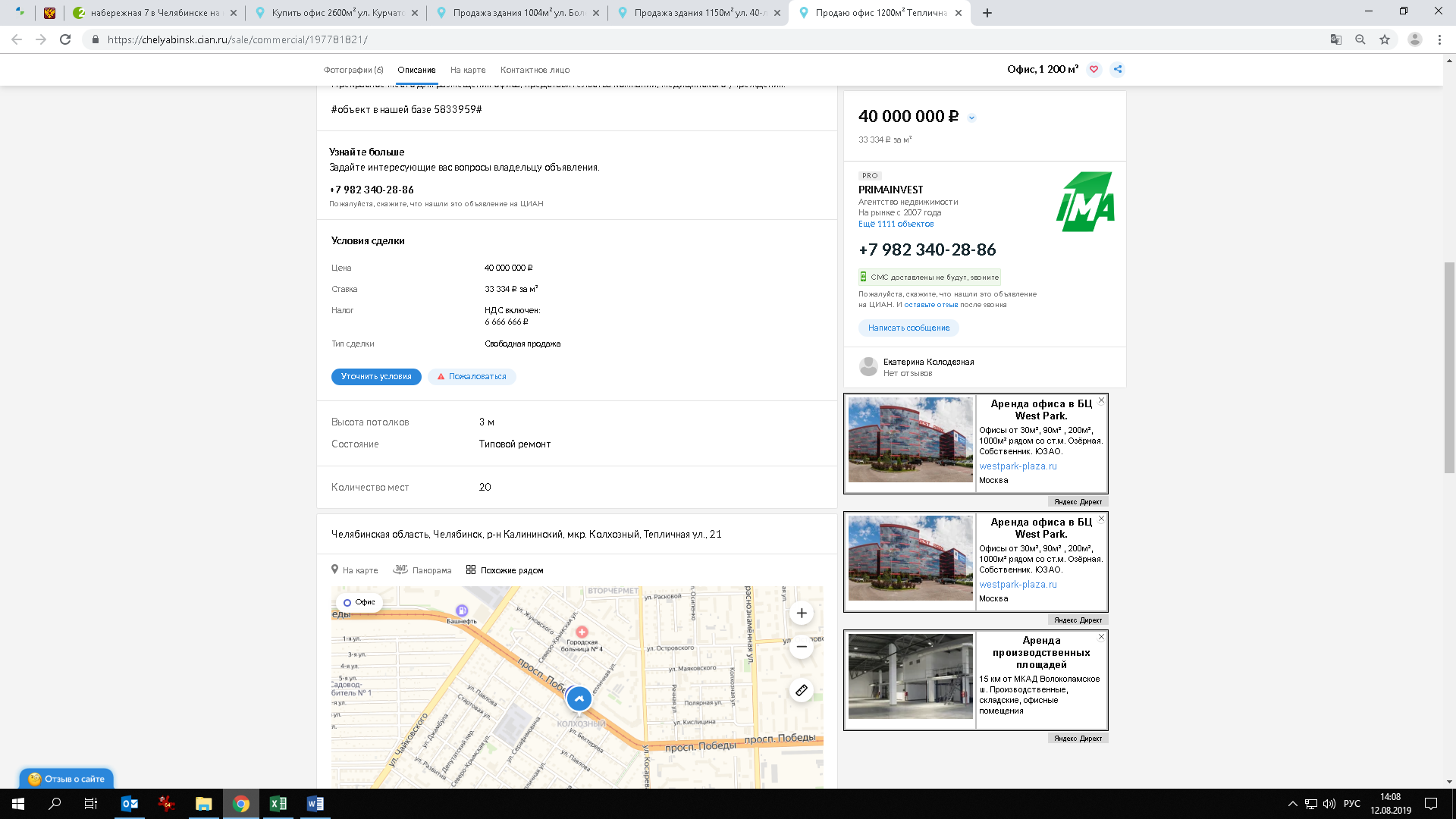

г. Челябинск, ул. Тепличная, д. 21 |

Калининский |

27 778 |

https://chelyabinsk.cian.ru |

1 200 |

Типовая (рабочее) |

|

Минимальное значение |

19 207 |

||||

|

Максимальное значение |

37 486 |

||||

Источник: анализ Исполнителя

Таким образом, стоимость предложения к продаже нежилых зданий офисного назначения на территории г. Челябинска, находится в диапазоне от 19 207 до 37 486 руб./кв. м, без учета НДС.

Данные о предложении в аренду офисных площадей представлены в таблице ниже.

Таблица 8.3. Данные о предложении в аренду офисных помещений в г. Челябинске

|

Адрес |

Административный район |

Арендная ставка за 1 кв. м в год без учета НДС, руб. |

Источник информации |

Общая площадь, кв. м |

Уровень (состояние) отделки |

||

|

г. Челябинск, ул. Пушкина, д. 57 |

Центральный |

4 628,6 |

https://chelyabinsk.n1.ru |

875 |

Типовая (рабочее) |

||

|

г. Челябинск, пр-кт Комсомольский, д. 9А |

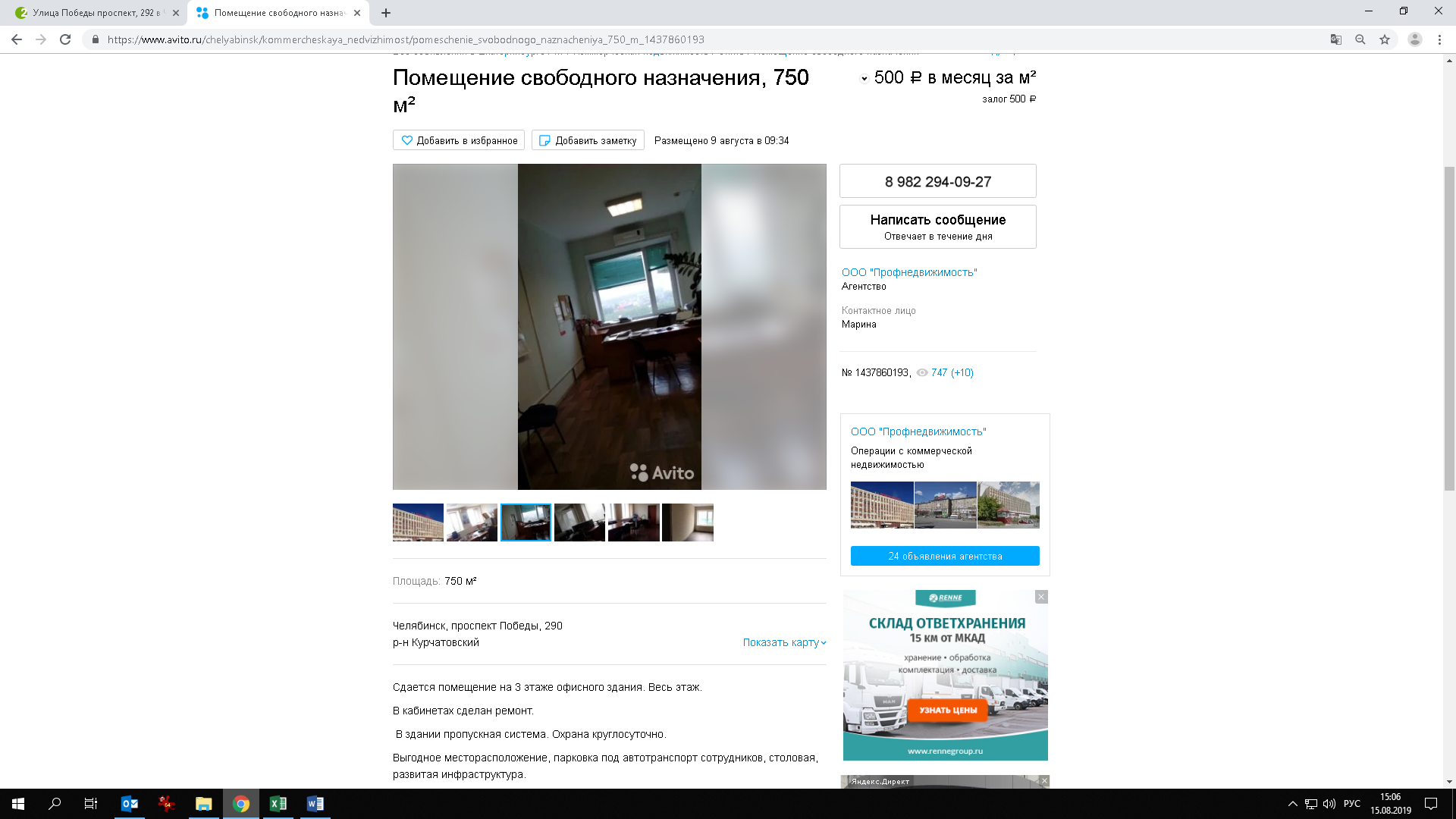

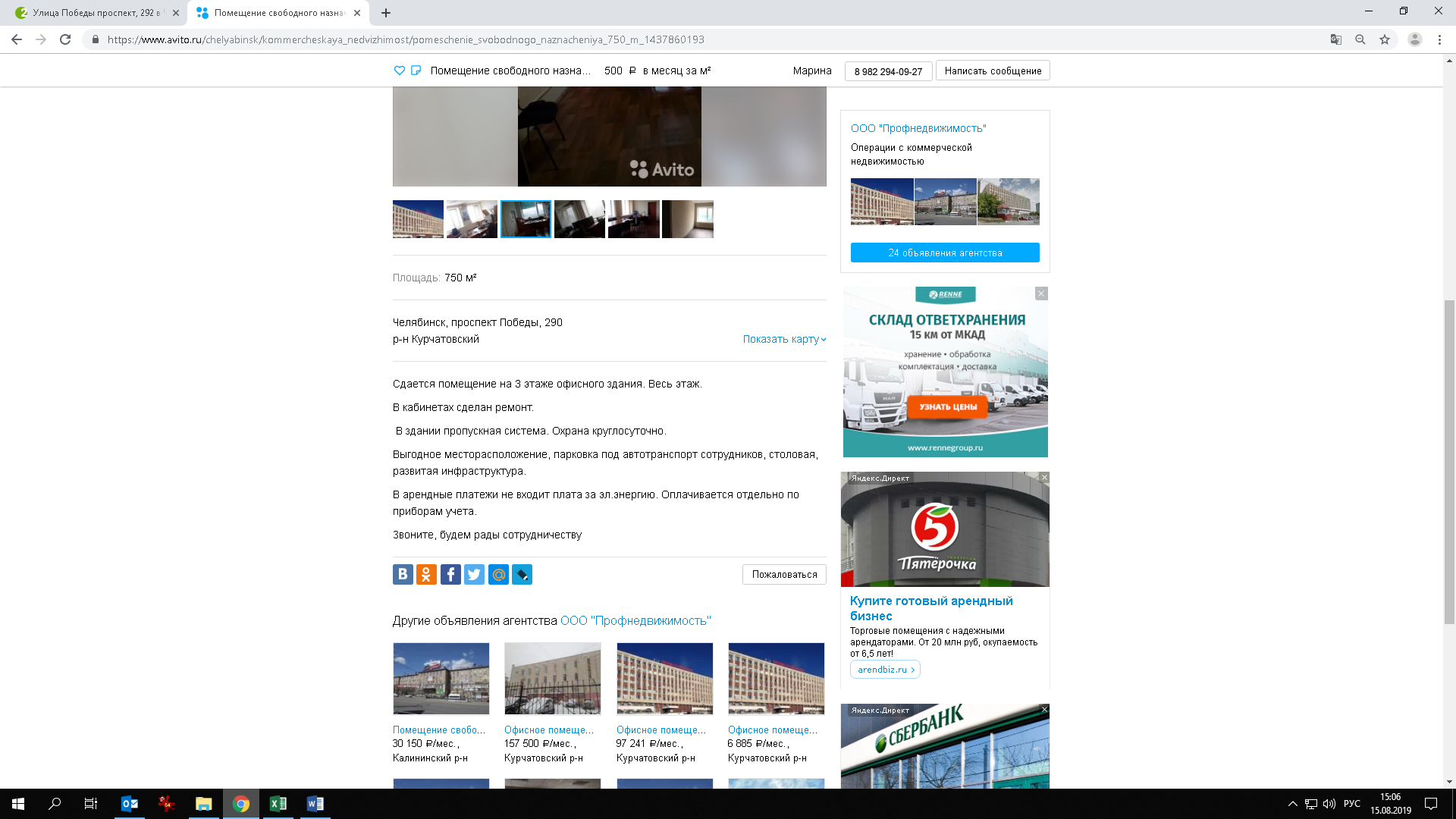

Курчатовский |

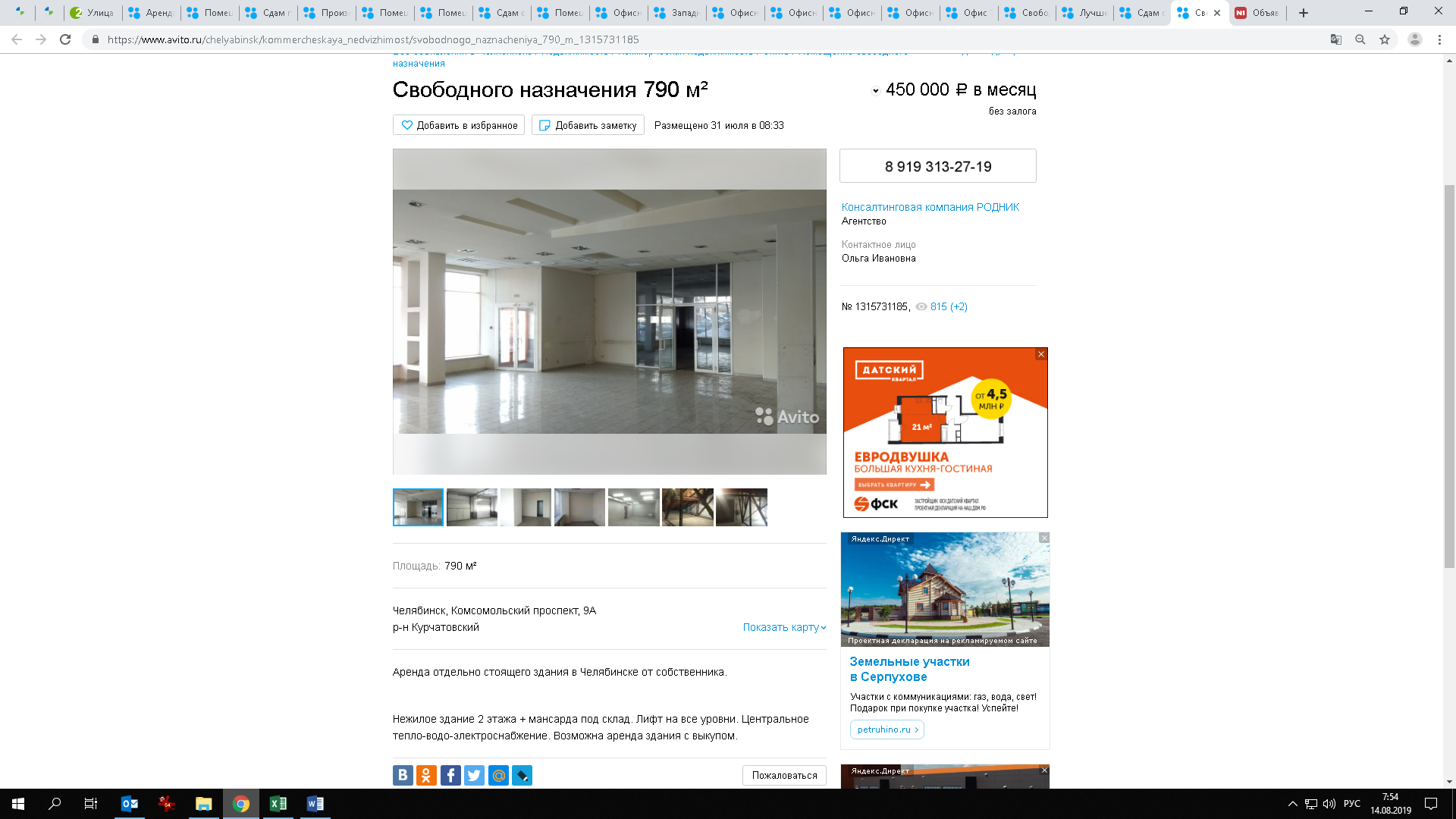

5 695,8 |

https://www.avito.ru |

790 |

Типовая (рабочее) |

||

|

г. Челябинск, пл. Революции, д. 5 |

Советский |

4 800,0 |

https://www.avito.ru |

2 500 |

Типовая (рабочее) |

||

|

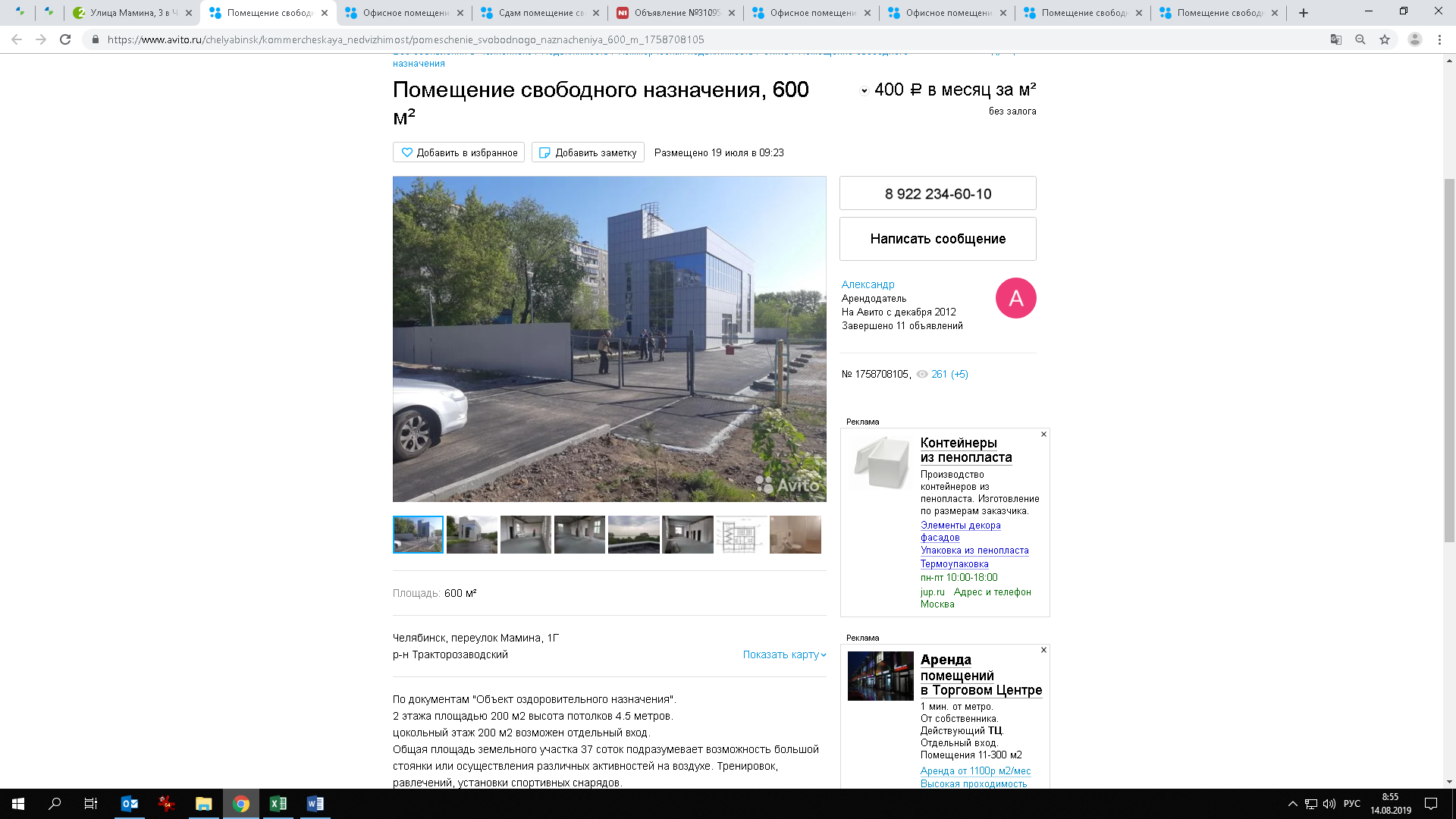

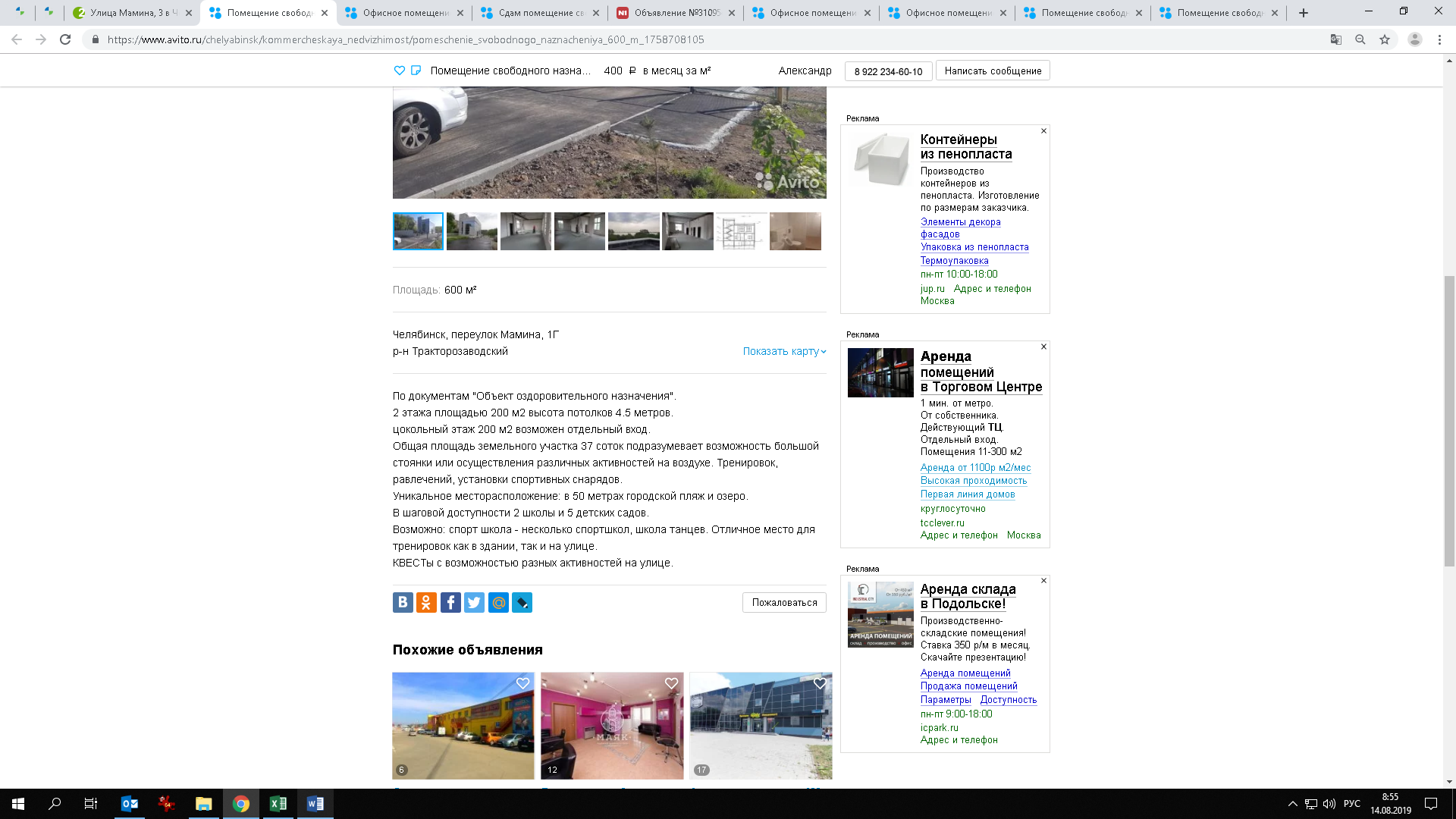

г. Челябинск, пер. Мамина, д. 1Г |

Тракторозаводский |

4 000,0 |

https://www.avito.ru |

600 |

Без отделки |

||

|

г. Челябинск, пл. МОПРа, д. 5 |

Центральный |

3 404,2 |

https://www.avito.ru |

1 175 |

Типовая (требуется ремонт) |

||

|

г. Челябинск, пр-кт Победы, д. 160 |

Калининский |

3 415,4 |

https://chelyabinsk.n1.ru |

1 778,7 |

Типовая (рабочее) |

||

|

г. Челябинск, пр-кт Победы, д. 290 |

Курчатовский |

5 000,0 |

https://www.avito.ru |

750 |

Типовая (рабочее) |

||

|

г. Челябинск, ул. Кирова, д. 130, корп. 3 |

Советский |

4 000,0 |

https://chelyabinsk.cian.ru |

1 000 |

Типовая (рабочее) |

||

|

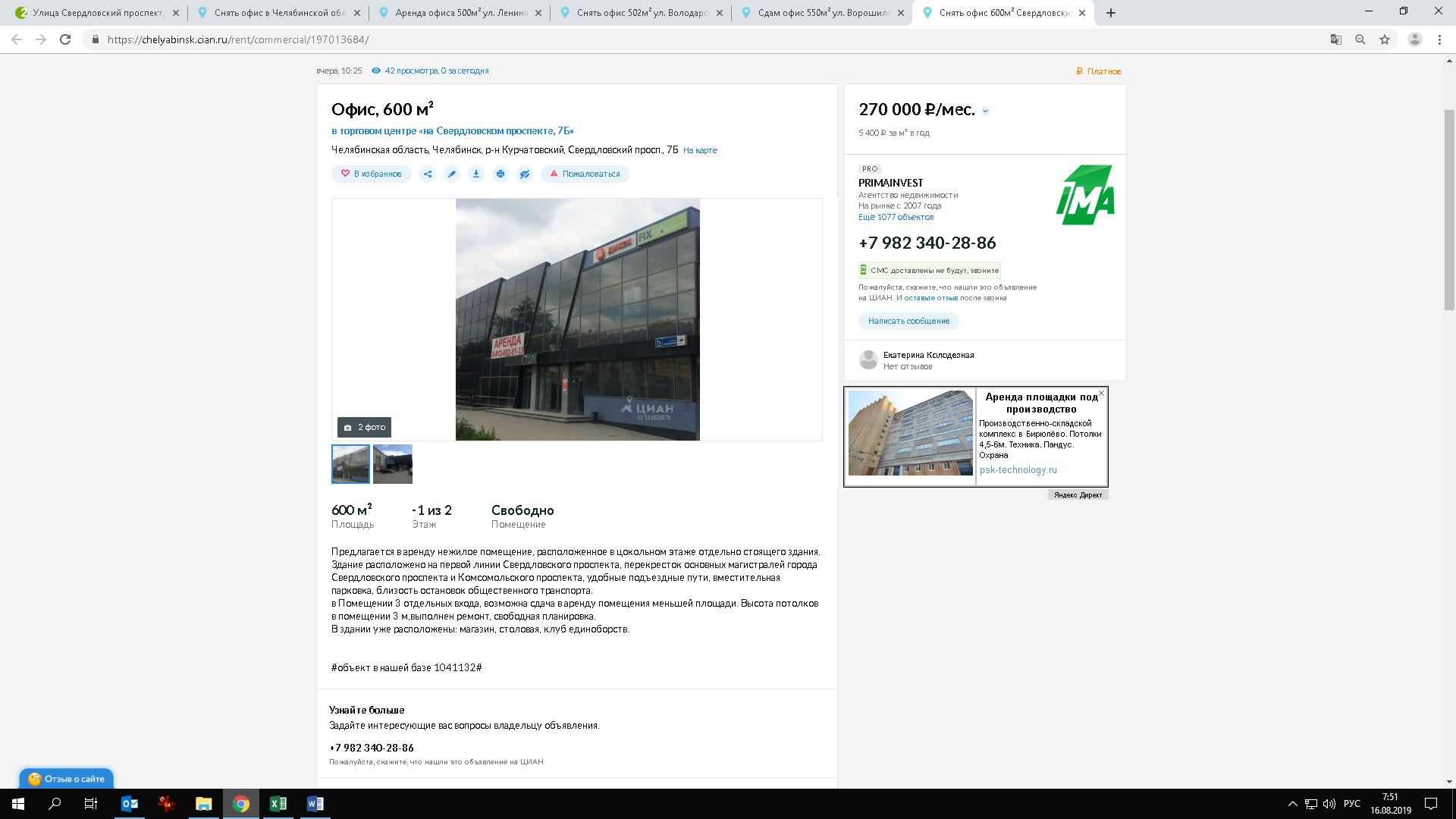

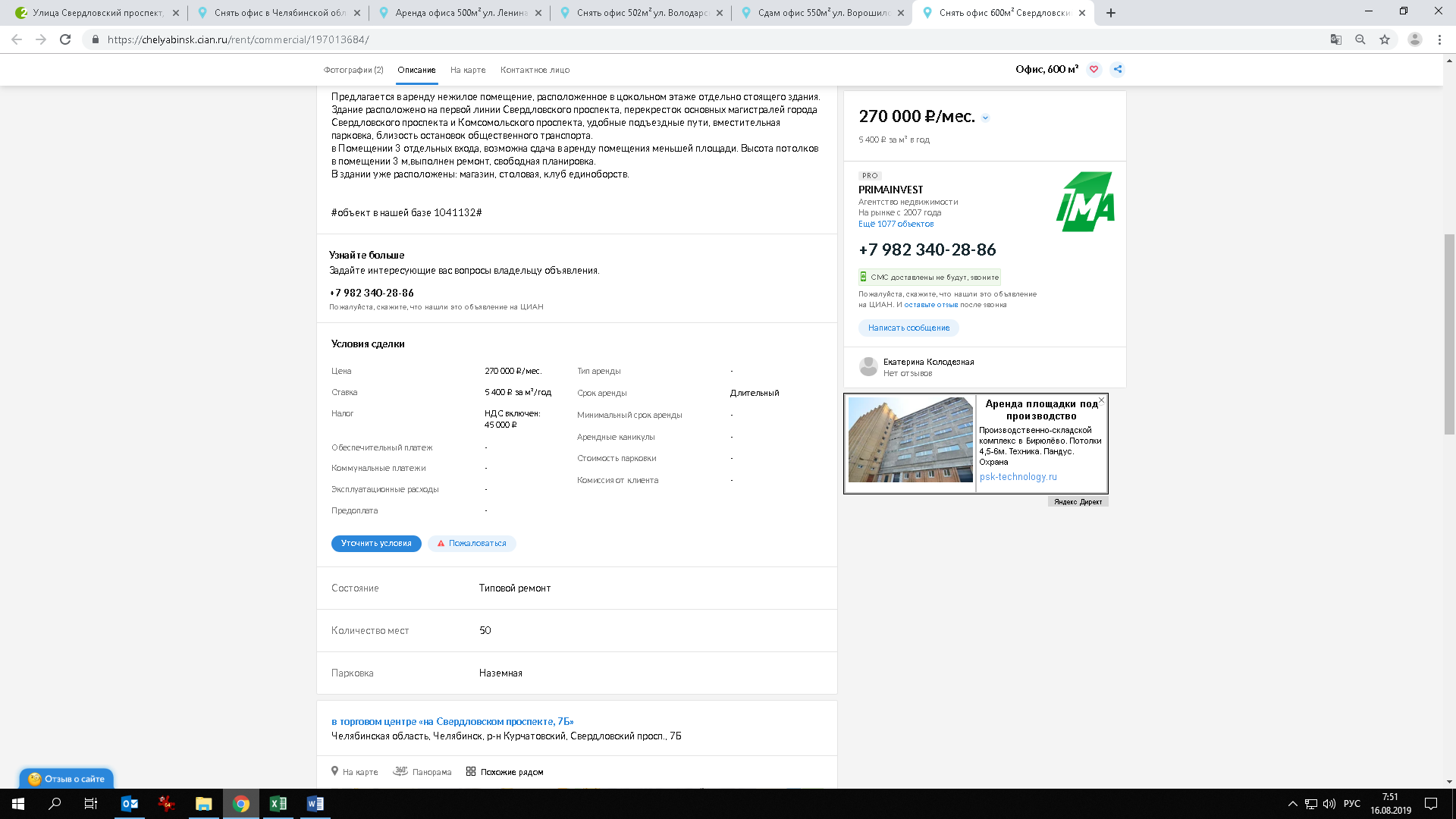

г. Челябинск, пр-кт Свердловский, д. 7б |

Курчатовский |

4 500,0 |

https://chelyabinsk.cian.ru |

600 |

Типовая (рабочее) |

||

|

г. Челябинск, ул. Ворошилова, д. 10 |

Курчатовский |

4 545,8 |

https://chelyabinsk.cian.ru |

550 |

Типовая (требуется ремонт) |

||

|

г. Челябинск, пр-кт Ленина, д. 2м |

Тракторозаводский |

4 900,0 |

https://chelyabinsk.cian.ru |

500,0 |

Типовая (рабочее) |

||

|

г. Челябинск, ул. Братьев Кашириных, д. 130 |

Калининский |

5 555,6 |

https://chelyabinsk.restate.ru |

450 |

Типовая (рабочее) |

||

|

г. Челябинск, ул. Кожзаводская, д. 96а |

Калининский |

2 400,0 |

https://chelyabinsk.restate.ru |

750 |

Типовая (рабочее) |

||

|

г. Челябинск, пр-кт Комсомольский, д. 2 |

Курчатовский |

2 500,0 |

https://chelyabinsk.restate.ru |

620 |

Типовая (рабочее) |

||

|

г. Челябинск, ул. Артиллерийская, д. 83 |

Тракторозаводский |

3 000,0 |

https://chelyabinsk.restate.ru |

400 |

Типовая (рабочее) |

||

|

Минимальное значение |

2 400,0 |

||||||

|

Максимальное значение |

5 555,6 |

||||||

Источник: анализ Исполнителя

Таким образом, арендная ставка офисных площадей в г. Челябинске находится в диапазоне от 2 400,0 до 5 555,6 руб./кв. м в год без учета НДС.

Выводы и прогноз развития на рынке офисной недвижимости г. Челябинска

Анализ цен предложений на продажу объектов офисной недвижимости показывает, что стоимость предложения к продаже нежилых зданий офисного назначения на территории г. Челябинска, находится в диапазоне от 19 207 до 37 486 руб./кв. м, без учета НДС.

Рыночная величина арендной ставки для офисных помещений и зданий в г. Челябинске находится в диапазоне от 2 400,0 до 5 555,6 руб./кв. м в год без учета НДС.

На рынке офисной недвижимости г. Челябинска наблюдается тенденция роста спроса на офисы высокого класса. Наибольшим спросом пользуются помещения в районах с хорошим местоположением и соответствующими классу качественными характеристиками. Также решающую роль играет гибкая ценовая политика арендодателя. Тем не менее, строительства новых проектов в городе пока не ведется. В настоящий момент достраиваются очереди двух бизнес-центров.

Ввиду низкого объема ввода новых офисных объектов в г. Челябинске ожидается сохранение спроса на текущем уровне, что, возможно, приведет к росту арендных ставок на качественные площади в районах с хорошим месторасположением.

На рынке офисной недвижимости г. Челябинска в течение года существенного изменения цен продаж и ставок аренды не ожидается.

Обзор рынка земельных участков Челябинского региона

Предложение

Основную часть предложения на рынке земельных участков г. Челябинска формируют объекты под индивидуальное жилищное строительство. Площадь таких участков составляет до 0,5 га. На рынке представлены земельные участки практически во всех районах города. За городской чертой, участки предлагаются в различных населенных пунктах, вдоль основных направлений трасс М36 Челябинск - Казахстан (юг), М5 Челябинск - Екатеринбург (север), М5 Челябинск - Уфа (юго-запад), М51 Челябинск - Курган (восток).

Земли промышленного назначения представлены на рынке участками площадью от 10 соток до 5,6 га. На территории Челябинска наибольшая часть предложений таких участков сконцентрирована в черте города. За чертой города участки под промышленное строительство предлагаются к продаже в основном в радиусе до 22 км от границ города.

Рынок земельных участков для коммерческого использования достаточно активен. Большая часть предложенных к продаже участков находится в черте города и представлена лотами от 10 до 26 соток.

Участки сельскохозяйственного назначения предлагаются к продаже, вдоль основных направлений трасс М36 Челябинск - Казахстан (юг), М 5 Челябинск - Екатеринбург (север), М5 Челябинск - Уфа (юго-запад), М51 Челябинск - Курган (восток). Площадь выставленных к продаже лотов варьируется от 2,6 до 1200 га.

Спрос

Максимальным спросом пользуются земельные участки, расположенные вблизи делового центра города и в районах с наиболее развитой инфраструктурой. Среди основных требований к участкам потенциальные покупатели выделяют: наличие межевания участков, подведенных инженерных коммуникаций, близость к основным магистральным трассам и железнодорожным станциям, развитая окружающая инфраструктура и др.

Коммерческие условия

Данные о ценах предложения земельных участков на продажу в г. Челябинске представлены в таблице ниже.

Таблица 8.4. Данные о предложении земельных участков на продажу в г. Челябинске

|

Адрес |

Состав передаваемых прав |

Источник информации |

Цена предложения без учета НДС, руб. |

Площадь, |

Цена предложения без учета НДС, руб./кв. м |

|

г. Челябинск, ул. Обская, д. 6 |

Собственность |

https://www.avito.ru |

4 500 000,0 |

1 497 |

3 006,0 |

|

г. Челябинск, пр-кт Ленина |

Долгосрочная аренда |

https://www.avito.ru |

12 500 000,0 |

3 740 |

3 342,2 |

|

г. Челябинск, пр-кт Комсомольский |

Краткосрочная аренда |

https://www.avito.ru |

3 750 000,0 |

2 188 |

1 713,9 |

|

г. Челябинск, ул. Доватора, д. 1в |

Долгосрочная аренда |

https://www.avito.ru |

14 916 666,7 |

2 972 |

5 019,1 |

|

г. Челябинск, ул. Полетаевская, д. 17 |

Собственность |

https://www.avito.ru |

3 980 000,0 |

605 |

6 578,5 |

|

г. Челябинск, ул. Савина |

Собственность |

https://www.beboss.ru |

1 650 000,0 |

290 |

5 689,7 |

|

Минимальное значение |

1 713,9 |

||||

|

Максимальное значение |

6 578,5 |

||||

Источник: анализ Исполнителя

Таким образом, цены предложения земельных участков, предназначенных для строительства объектов общественно-делового значения в г. Челябинске, находятся в диапазоне от 1 713,9 до 6 578,5 руб./кв. м без учета НДС.

Выводы и прогноз развития

В долгосрочной перспективе ожидается, что активность на рынке земли г. Челябинска останется на прежнем уровне. Существенных изменений в структуре и объеме спроса и предложения в течение года не прогнозируется.

К основным ценообразующим факторам в сегменте коммерческой недвижимости офисного назначения относятся:

тип объекта;

класс объекта;

местоположение объекта;

наличие отдельного входа;

общая площадь объекта;

этаж расположения;

тип парковки;

уровень (состояние) отделки.

Описание процесса оценки в части применения доходного, затратного и сравнительного подходов к оценке

В настоящем Отчете определяется рыночная стоимость недвижимого имущества, входящего в Объект оценки.

Согласно ФСО №2 "Цель оценки и виды стоимости", утвержденному приказом Минэкономразвития Российской Федерации №298 от 20.05.2015 при осуществлении оценочной деятельности, используются следующие виды стоимости объекта оценки:

рыночная стоимость;

инвестиционная стоимость;

ликвидационная стоимость;

кадастровая стоимость и иные виды стоимости.

Определение рыночной стоимости приводится в Федеральном Законе от 29 июля 1998 г. №135-ФЗ "Об оценочной деятельности в Российской Федерации". Как субъект гражданских правоотношений Оценщик придерживается требований Федерального Закона и Федеральных Стандартов оценки, обязательных к применению субъектами оценочной деятельности.

Согласно Федеральному Закону "Об оценочной деятельности в Российской Федерации" при определении рыночной стоимости объекта оценки определяется наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

объект оценки представлен на открытый рынок в форме публичной оферты, типичной для аналогичных объектов оценки;

цена сделки, представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

платеж за объект оценки выражен в денежной форме.

Общие понятия, используемые в процессе оценки

К объектам оценки относятся объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

Цена объекта оценки – денежная сумма, предлагаемая, запрашиваемая или уплаченная за объект оценки участниками совершенной или планируемой сделки.

Стоимость объекта оценки – расчетная величина цены объекта оценки, определенная на дату оценки в соответствии с выбранным видом стоимости. Совершение сделки с объектом оценки не является необходимым условием для установления его стоимости.

Стоимость в использовании – это стоимость оцениваемого объекта, определенная в предположении, что он не будет продаваться на открытом, свободном и конкурентоспособном рынке, а будет использоваться в тех же целях, тем же образом и с той же эффективностью, как это сложилось на дату оценки. Этот тип стоимости основывается на вкладе, вносимом данным имуществом в стоимость того предприятия (производственного процесса, технологической линии), частью которого оно является безотносительно к величине денежной суммы, которая могла бы быть получена от его продажи.

Стоимость в обмене – это стоимость имущества, определяемая в предположении его возможной продажи на свободном, открытом и конкурентоспособном рынке в условиях равновесия, устанавливаемых условиями спроса и предложения (для любых, в том числе и альтернативных существующему способов использования, т.е. без привязки к имущественному комплексу, частью которого объект является).

Затраты – денежное выражение величины ресурсов, требуемых для создания или производства объекта оценки, либо цена, уплаченная покупателем за объект оценки.

Итоговая стоимость объекта оценки определяется путем расчета стоимости объекта оценки при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных различными подходами к оценке.

Подход к оценке представляет собой совокупность методов оценки, объединенных общей методологией.

Методом оценки является последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки одним из подходов.

Датой оценки (датой проведения оценки, датой определения стоимости) является дата, по состоянию на которую определяется стоимость объекта оценки.

При определении наиболее эффективного использования объекта оценки определяется использование объекта оценки, при котором его стоимость будет наибольшей.

Срок экспозиции объекта оценки рассчитывается с даты представления на открытый рынок (публичная оферта) объекта оценки до даты совершения сделки с ним.

Проведение оценки включает следующие этапы:

- Заключение договора на проведение оценки, включающего задание на оценку.

- Сбор и анализ информации, необходимой для проведения оценки.

- Применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов.

- Согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки.

- Составление отчета об оценке.

Сравнительный подход

Сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними.

При сравнительном подходе к анализу стоимости активов рассматриваются продажи аналогичных или заменяющих объектов имущества и соответствующие данные рынка, а расчетная величина стоимости устанавливается посредством процесса, предусматривающего сравнение. В общем случае оцениваемое имущество сравнивается с продажами аналогичных объектов, которые имели место на рынке. Могут также изучаться перечни и данные о предложениях.

Данный подход является одним из основных и достоверных подходов к оценке стоимости имущества при наличии рыночных данных о сопоставимых объектах. Анализируются следующие рыночные факторы: период предложения, физические характеристики имущества, условия продажи, техническое состояние и др. Далее для определения рыночной стоимости оцениваемого объекта вносятся необходимые корректировки.

Алгоритм применения сравнительного подхода включает:

Подробное исследование рынка с целью получения достоверной информации обо всех факторах, имеющих отношение к объектам сравнимой полезности.

Определение объектов-аналогов, наиболее схожих с оцениваемым объектом и проведение сравнительного анализа по каждому аналогу.

Внесение корректировок к ценам объектов-аналогов на выявленные различия между оцениваемым объектом и объектами-аналогами.

Анализ скорректированных цен объектов-аналогов и вывод о стоимости оцениваемого объекта.

Доходный подход

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Доходный подход к анализу стоимости активов основывается на допущении, что стоимость оцениваемого объекта напрямую связана с текущей стоимостью всех будущих чистых доходов, которые может принести данное имущество, с учетом нормы рентабельности инвестированного капитала и всех возможных рисков, связанных с деятельностью предприятия.

Двумя наиболее распространенными методами в рамках доходного подхода являются метод капитализации дохода и метод дисконтирования денежных потоков.

Метод капитализации дохода: для получения стоимостного значения будущих доходов репрезентативный уровень дохода делится на ставку капитализации. В качестве дохода чаще всего принимается прибыль до или после налогообложения. Ставка капитализации должна соответствовать определению дохода, используемому в расчетах.

Метод дисконтирования денежных потоков: при использовании данного метода определяется горизонт прогнозирования, в каждом периоде которого рассчитываются денежные поступления, доступные для распределения инвесторам. Затем полученные будущие денежные потоки пересчитываются в текущее стоимостное значение с применением ставки дисконтирования.

Затратный подход

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа.

Затратный подход исходит из того, что инвестор, действующий экономически рационально, не заплатит за объект большую сумму, чем та, в которую обойдется приобретение (или изготовление) аналогичного по назначению, качеству и техническому состоянию объекта.

Стоимость активов в рамках затратного подхода определяется как стоимость их воспроизводства или замещения (восстановительная стоимость) за вычетом накопленного износа:

РС = ВС × (1 – НИ),

где:

РС – рыночная стоимость оцениваемого объекта;

ВС – восстановительная стоимость оцениваемого объекта;

НИ – накопленный совокупный износ оцениваемого объекта.

Затратами воспроизводства объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий.

Затратами замещения объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки.

Накопленный совокупный износ объектов определяется по формуле:

НИ = 1 – (1-Ифиз) * (1-Ифунк) * (1-Иэконом),

где:

Ифиз – физический износ;

Ифунк – функциональное устаревание;

Иэкон – экономическое обесценение.

Физический износ – потери в стоимости, обусловленные ухудшением физического состояния.

Функциональное устаревание – потеря стоимости объектом вследствие изменения во вкусах, предпочтениях, технических инновациях или рыночных стандартах.

Экономическое обесценение – потеря стоимости, обусловленная факторами, внешними по отношению к рассматриваемому активу.

Выбор подходов и методов зависит от наличия доступной на момент проведения оценки информации, целей и задач оценки.

В рамках настоящего Отчета при оценке объектов Исполнитель применял сравнительный, доходный и затратный подходы.

Стоимость земельного участка определялась в рамках сравнительного подхода. Отказ от использования доходного подхода обусловлен неразвитостью рынка аренды земельных участков. Отказ от использования затратного подхода обусловлен неприменимостью понятий затрат замещения/воспроизводства и износа к земельным участкам.

Стоимость здания определялась в рамках всех трех подходов. В рамках доходного подхода Оценщиком был применен метод прямой капитализации.

Описание методов и алгоритмов расчета приведено в разделах 10-12 Отчета.

Определение рыночной стоимости объекта оценки в рамках затратного подхода

Затратный подход к оценке недвижимости определяет ее стоимость как сумму остаточной стоимости зданий и земельного участка. Затратный подход основывается на сравнительном анализе, который в данном случае позволяет определять затраты, необходимые для воссоздания объекта недвижимости, представляющего точную копию оцениваемого объекта или замещающего его по назначению. Рассчитанные затраты корректируют на фактический срок эксплуатации, состояние и полезность оцениваемого объекта.

Затратный подход содержит элементы рыночной оценки, поскольку участники рынка соотносят стоимость приобретаемого объекта с потенциально необходимыми затратами на строительство нового здания. При оценке недвижимости затратным подходом оценщик учитывает влияние варианта оптимальной полезности объекта на итоговую стоимость.

Затратный подход предполагает определение полной стоимости замещения или воспроизводства Объекта оценки и уменьшение полученного значения стоимости на величину совокупного износа.

В рамках затратного подхода для определения стоимости замещения или воспроизводства оцениваемых объектов применяются следующие методы:

-

- метод сравнения с аналогичным объектом (МСА);

- метод сравнительной единицы (МСЕ);

- метод индексации балансовой стоимости (МИБС).

Для определения стоимости воспроизводства (замещения) оцениваемого здания применялся метод сравнительной единицы (МСЕ).

Метод сравнительной единицы (МСЕ) предполагает расчет стоимости сравнительной единицы (1 кв. м) аналогичного здания. Стоимость сравнительной единицы аналога должна быть скорректирована на имеющиеся различия в сравниваемых объектах (планировка, оборудование, права собственности и т. д.).

Алгоритм расчета затрат замещения объектов недвижимого имущества методом сравнительной единицы включает в себя следующие этапы:

- Анализ полученных данных о технических параметрах оцениваемого здания на полноту и качество.

- Подбор наиболее близкого по функциональным и конструктивным параметрам объекта-аналога по соответствующему справочнику удельных показателей стоимости строительства объектов недвижимости.

- Внесение корректировок на имеющиеся отличия оцениваемого здания от аналога.

Затраты замещения зданий и сооружений определялись путем умножения стоимости единицы сравнения, скорректированной на различия между оцениваемым объектом и аналогом, на количество единиц сравнения (площадь, объем, протяженность и др.) по формуле:

ЗЗ = Сб × К1 × К2 × К3 × К4 × К5 × N × (1 – Исов),

где:

ЗЗ – затраты замещения объекта;

Сб – стоимость строительства сравнительной единицы в базовых ценах 2009 г. для Московской области;

К1 – корректировка на различие в сейсмичности территорий;

К2 - корректировка на различие по классам конструктивных систем;

К3 – регионально-экономический коэффициент по характерным конструктивным системам;

К4 – корректировка на различия в общей площади зданий;

К5 – коэффициент, учитывающий прибыль предпринимателя;

N – количество сравнительных единиц;

Исов – совокупный накопленный износ объекта.

Показатель N и другие характеристики объектов определялись по данным Заказчика, а также по данным поэтажных планов и выписок из ЕГРН на оцениваемое недвижимое имущество. Копии источников информации о технических параметрах оцениваемого здания приведены в Приложении 2 Отчета.

Показатель стоимости строительства сравнительной единицы Сб определялся по данным, представленным в справочнике Общественные здания. Укрупненные показатели стоимости строительства. Серия "Справочник оценщика" - М.: ООО "КО-ИНВЕСТ" 2009 г.

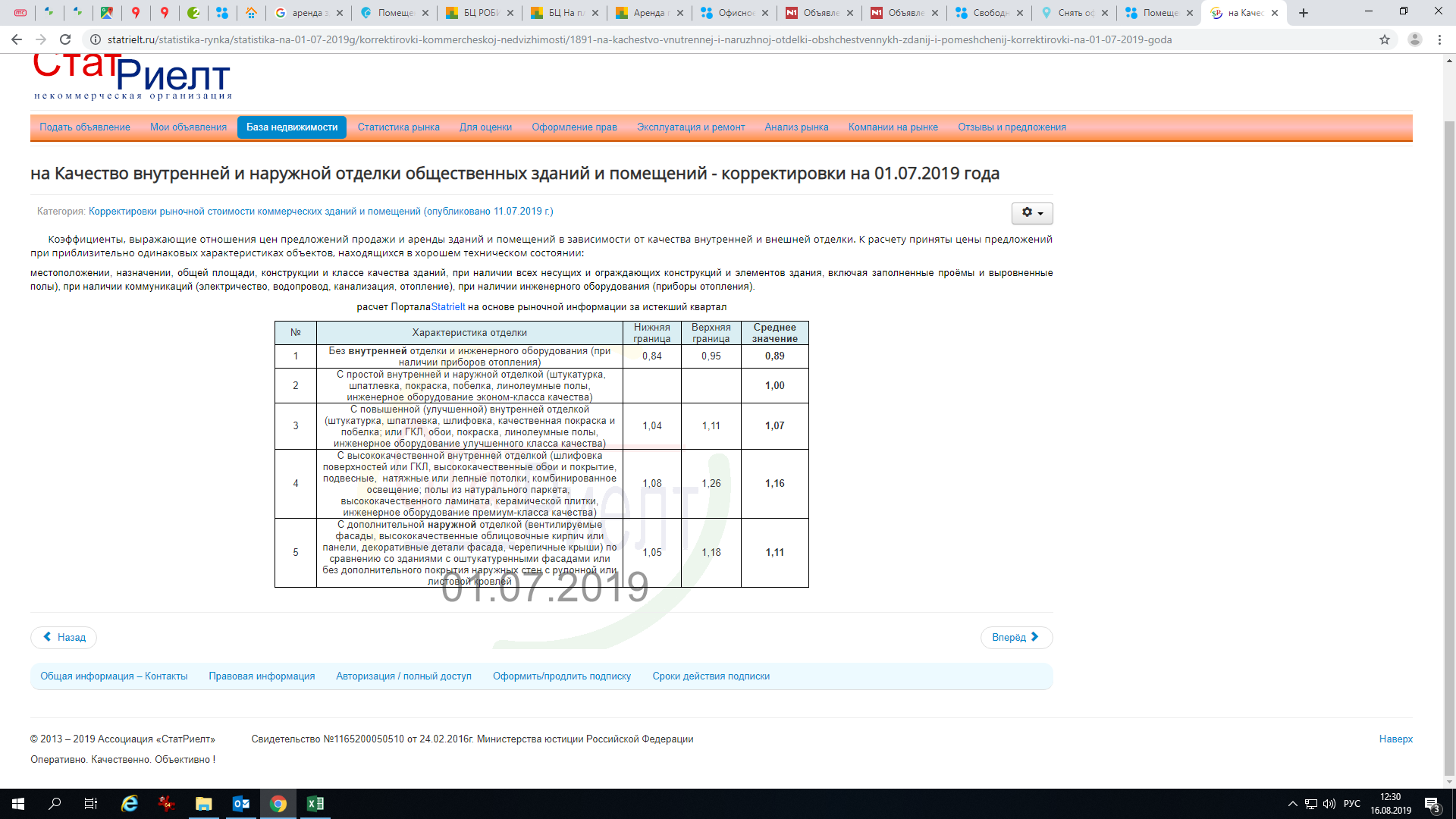

К стоимости сравнительной единицы вносились корректировки, учитывающие неполное соответствие оцениваемого здания объекту-аналогу по объемно-планировочным, конструктивным параметрам, типам инженерных систем, регионально-экономическим и местным условиям осуществления строительства. Ниже описаны корректировки, применявшиеся к величине удельной стоимости строительства аналогичного объекта.

Корректировка на различия в сейсмичности территорий (К1) применялся для учета отличия в затратах на строительство в регионах расположения оцениваемого объекта и аналога, отличающихся сейсмичностью территорий. Корректировка определялась на основании справочников КО-ИНВЕСТ® серии "Справочник Оценщика, 2009" и составила для г. Челябинска 1,00.

Корректировка на различие по классам конструктивных систем (К2) отражает разницу в стоимости строительства зданий с различными конструктивными системами, в данном случае К2 = 1,00.

Регионально-экономический коэффициент по характерным конструктивным системам (К3) применялся для учета отличия в затратах на строительство оцениваемых объектов недвижимости в регионе их расположения от условий строительства в Московской области, в зависимости от конструктивной системы оцениваемого недвижимого имущества. Коэффициент учитывает изменение цен на строительно-монтажные работы с даты, по состоянию на которую указаны цены в справочнике (2009 г.), по Дату оценки. Данный коэффициент равен 2,117 (принят согласно условиям задания Курсовой работы).

Корректировка на различия в общей площади зданий (К4) применялся для учета отличия в затратах на строительство объектов, отличающихся общей площадью, в данном случае К4 = 1,00.

Коэффициент, учитывающий прибыль предпринимателя (К5). Прибыль предпринимателя - прибыль, превышающая прибыль от операций с минимальным риском, которую планирует получить инвестор, вкладывающий средства в проект. Прибыль предпринимателя присуща объектам, не подверженным внешнему износу. Данный коэффициент принят на основании задания Курсовой работы, в данном случае К5 = 1,3.

Определение накопленного износа оцениваемого здания

Износ характеризуется уменьшением полезности объекта недвижимости, его потребительской привлекательности с точки зрения потенциального инвестора и выражается в снижении со временем стоимости (обесценивании) под воздействием различных факторов. По мере эксплуатации объекта постепенно ухудшаются параметры, характеризующие конструктивную надежность зданий и сооружений, а также их функциональное соответствие текущему и тем более будущему использованию, связанные с жизнедеятельностью человека. Кроме того, на стоимость недвижимости оказывают влияние и внешние факторы, обусловленные изменением рыночной среды, наложением ограничений на определенное использование зданий и т. д.

В зависимости от причин, вызывающих обесценивание объекта недвижимости, выделяют следующие виды износа: физический, функциональный и внешний.

Совокупный накопленный износ объектов определяется по формуле:

Исов = 1 – (1 – Ифиз.) × (1 – Ифунк.) × (1 – Иэкон.),

где:

Исов – совокупный накопленный износ объекта;

Ифиз. – физический износ объекта;

Ифунк.. – функциональное устаревание объекта;

Иэкон. – экономическое обесценение объекта.

Определение физического износа

Физический износ – постепенная утрата изначально заложенных при строительстве технико-эксплуатационных качеств объекта под воздействием природно-климатических факторов, а также жизнедеятельности человека.

Методы расчета физического износа зданий:

- нормативный;

- стоимостной;

- метод срока жизни.

Для определения физического износа оцениваемого здания применялся нормативный метод расчета физического износа.

Нормативный метод расчета физического износа предполагает использование различных нормативных инструкций межотраслевого или ведомственного уровня.

Физический износ здания следует определять по формуле:

где:

Fф – физический износ здания, %;

Fi – физический износ i-го конструктивного элемента, %;

Li - коэффициент, соответствующий доле восстановительной стоимости i-го конструктивного элемента в общей восстановительной стоимости здания;

n - количество конструктивных элементов в здании.

Удельный вес и величина физического износа конструктивных элементов оцениваемого здания даны в условии задания Курсовой работы.

Расчет физического износа оцениваемого здания представлен в таблице ниже.

Таблица 10.1. Расчет физического износа конструкций и элементов здания применительно к Объекту оценки

|

Конструктивные элементы |

Удельный вес элемента, % |

Физический износ элемента, % |

Физический износ здания, % |

|

Фундаменты |

2,35% |

5% |

0,12% |

|

Каркас |

1,56% |

5% |

0,08% |

|

Стены наружные с отделкой |

5,46% |

5% |

0,27% |

|

Внутренние стены и перегородки |

4,26% |

5% |

0,21% |

|

Перекрытия и покрытия |

4,39% |

5% |

0,22% |

|

Кровля |

4,15% |

5% |

0,21% |

|

Окна и двери |

5,05% |

10% |

0,51% |

|

Полы |

15,25% |

10% |

1,53% |

|

Отделка |

14,62% |

10% |

1,46% |

|

Прочие |

2,93% |

10% |

0,29% |

|

Спец. конструкции |

7,11% |

5% |

0,36% |

|

Инженерные системы |

32,88% |

10% |

3,29% |

|

Общий физический износ здания, % |

100% |

8,54% |

Источник: расчеты Исполнителя

Определение функционального устаревания

Функциональное устаревание имущества – износ имущества из-за несоответствия современным требованиям, предъявляемым к данному имуществу.

Признаков наличия функционального устаревания для оцениваемого здания не выявлено.

Определение экономического обесценения

Экономическое (внешнее) обесценение – это снижение стоимости, вызванное изменением внешних, по отношению к анализируемому объекту, факторов (изменение ситуации на рынке, неблагоприятное окружение, экологические условия, ухудшение финансовых и законодательных условий и т.д.).

Экономическое обесценение связано, например, с изменениями экологической обстановки или со строительством рядом с объектом новых зданий или сооружений, которые могут существенно ухудшить эксплуатационные характеристики оцениваемого здания, и как следствие этого изменить рыночную стоимость.

В отношении оцениваемого здания признаков экономического обесценения не выявлено.

Таким образом, совокупный износ оцениваемого здания, представленный только физическим износом, составил 8,54%.

Расчет стоимости замещения оцениваемого здания

Определение рыночной стоимости оцениваемого объекта затратным подходом производилось по формуле:

РС = ЗЗ(ЗВ) × (1 – Исов),

где:

РС – рыночная стоимость объекта, определенная затратным подходом;

З(ЗВ) – затраты замещения (воспроизводства) объекта;

Исов – совокупный накопленный износ объекта.

Расчет рыночной стоимости оцениваемого объекта в рамках затратного подхода приводится в таблицах 10.2 и 10.3.

Таблица 10.2. Расчет стоимости замещения оцениваемого здания

|

Наименование ОС |

КС оцен. объекта |

КС аналога |

Код аналога из сборника |

Дата |

Общая площадь, кв. м |

Стоимость сравн. ед., руб. |

К1 |

К2 |

К3 |

К4 |

К5 |

Стоимость замещения, без НДС, руб. |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Нежилое офисное здание |

КС‑1а |

КС‑1а |

3.3.3.050 |

2001 |

940 |

15 913,21 |

1,000 |

1,000 |

2,117 |

1,000 |

1,300 |

41 167 061 |

Источник: расчеты Исполнителя

Таблица 10.3. Расчет стоимости замещения оцениваемого здания с учетом износа

|

Наименование, адрес расположения |

Стоимость замещения, без НДС, руб. |

Физический износ, % |

Функциональный износ, % |

Экономический износ, % |

Совокупный износ, % |

Стоимость замещения с учетом износа, без НДС, руб. |

|

Нежилое офисное здание |

41 167 061 |

8,54% |

0% |

0% |

8,54% |

37 652 629 |

|

Земельный участок (Таблица 12.3) |

8 311 757 |

|||||

|

Итого: |

45 964 386 |

Источник: расчеты Исполнителя

Таким образом, рыночная стоимость Объекта оценки, определенная в рамках затратного подхода, без НДС, по состоянию на Дату оценки, составляет (округленно):

45 964 386 (Сорок пять миллионов девятьсот шестьдесят четыре тысячи триста восемьдесят шесть) руб.

ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ в рамках доходного подхода

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Доходный подход к анализу стоимости активов основывается на допущении, что стоимость оцениваемого объекта напрямую связана с текущей стоимостью всех будущих чистых доходов, которые может принести данное имущество, с учетом нормы рентабельности инвестированного капитала и всех возможных рисков, связанных с деятельностью предприятия.

Двумя наиболее распространенными методами в рамках доходного подхода являются метод капитализации дохода и метод дисконтирования денежных потоков.

Метод капитализации дохода: для получения стоимостного значения будущих доходов репрезентативный уровень дохода делится на ставку капитализации. В качестве дохода чаще всего принимается прибыль до или после налогообложения. Ставка капитализации должна соответствовать определению дохода, используемому в расчетах.

Метод дисконтирования денежных потоков: при использовании данного метода определяется горизонт прогнозирования, в каждом периоде которого рассчитываются денежные поступления, доступные для распределения инвесторам. Затем полученные будущие денежные потоки пересчитываются в текущее стоимостное значение с применением ставки дисконтирования.