Управление запасами (Понятие, сущность товарных запасов)

Содержание:

Введение

Актуальность изучаемой темы обусловлена тем, что состояние запасов оказывает определяющее влияние на конкурентоспособность предприятия, его финансовое состояние и финансовые результаты.

Запасы - это совокупность средств производства, хранящихся в соответствующих хозяйственных структурах сферы производства и сферы обращения. В запасах преобладает статичная форма материальных потоков.

Наличие запасов является одним из основных условий непрерывности процесса производства.

Поэтому, изучая величину и структуру запасов, основное внимание следует уделять не только тенденциям изменения производственных запасов, но и затрат в незавершенном производстве, готовой продукции, товаров.

Совокупность сложившихся методик анализа материальных ресурсов, выпуска продукции, реализации продукции и, в некоторой степени, незавершенного производства не отражает взаимосвязи между элементами материальных оборотных средств.

Большинство российских ученых для оценки товарных запасов традиционно используют показатели состояния, изменения, структуры и эффективности использования товарных запасов. В частности, данный подход применяют В.А. Чернов, Ю.А. Беляев, К.А. Раицкий и некоторые другие ученые. Недостатком данного подхода, по нашему мнению, является то, что никак не оценивается качество запасов и эффективность выбранной системы управления запасами.

Объект исследования – ООО «ИСТР-НН», предмет исследования – оборачиваемость товарных запасов.

Цель настоящей работы состоит изучение экономических методов управления запасами продукции материально-технического назначения, для достижения поставленной цели были выделены следующие задачи:

- рассмотреть теоретические аспекты исследования экономических методов управления запасами продукции материально-технического назначения;

- провести анализ управления запасами продукции материально-технического назначения в ООО «Истр-НН»;

- разработать мероприятия по совершенствованию управление запасами продукции материльно-технического назначения.

Объект исследования - ООО «Истр-НН».

Предмет исследования - экономические методы управления запасами продукции материально-технического назначения.

Широкая товарная номенклатура, большое число поставщиков (в числе которых есть и зарубежные предприятия), стремительно меняющиеся рыночные условия – все это, с одной стороны, заставляет тщательно индивидуализировать общие рекомендации по управлению товарными запасами применительно к ООО «ИСТР-НН», а с другой стороны – обуславливает высокую научно-практическую ценность данной работы.

Глава 1 Теоретические аспекты исследования экономических методов управления запасами

1.1 Понятие, сущность товарных запасов

Согласно легальному (нормативно данному) определению, товарные запасы – это «количество товаров в денежном или натуральном выражении, находящихся в торговых предприятиях, на складах, в пути на определенную дату. В зависимости от назначения подразделяются на запасы текущего хранения, сезонного накопления и досрочного завоза»[1].

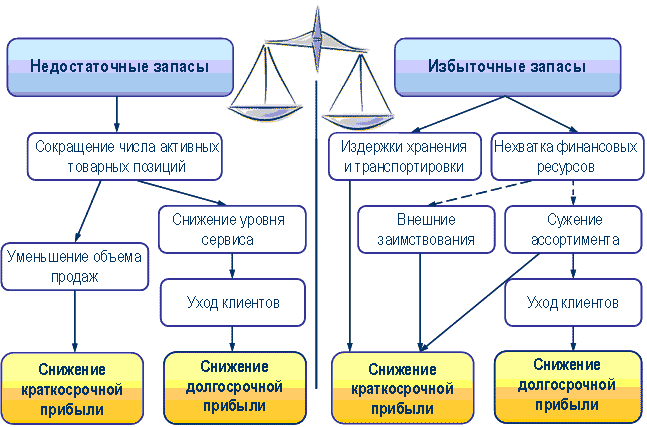

Определение размера товарных запасов является одной из сложнейших задач управления деятельностью торговой организации. Связано это с тем, что любой менеджер торгового предприятия, принимая решение относительно закупки товаров для дальнейшей их перепродажи неизбежно встает перед следующей дилеммой: заказывая большую партию товара, фирма получает скидку в цене и экономит на транспортных расходах, с другой стороны, возрастают затраты на хранение запасов.

Ответственной при принятии подобного решения обуславливается и тем фактом, что инвестиции в товарные запасы составляют существенную часть активов большинства торговых организаций. Поэтому важно, чтобы запасами управляли эффективно и эти инвестиции не были неоправданно большими. Ведь если предприятие не вложит средства в запасы, оно может их использовать по другим направлениям, зарабатывая прибыль.

Таким образом, по справедливому замечанию М. Вахрушиной, необходимым условием грамотного управления товарными запасами торгового предприятия является обязательное одновременное выполнение двух основных требований[2]:

- запасы должны быть достаточными для поддержания товарооборота на запланированном уровне;

- следует избегать излишних запасов, вызывающих необоснованную иммобилизацию (замораживание) средств и влияющих на снижение коэффициента оборачиваемости.

Рекомендациям по выполнению этих двух на первый взгляд простых и кратко сформулированных условий посвящено достаточно много специальных экономических исследований, положения которых были использованы при написании работы. Среди них особо хотелось бы выделить труды Е.С. Стояновой («Финансовый менеджмент: Теория и практика»), Л.И. Кравченко («Анализ хозяйственной деятельности в торговле: Учебник»), Л.А. Брагина и Т.П. Данько («Торговое дело: экономика, маркетинг, организация») и пр.

Однако вместе с тем, хотелось бы отметить, что ввиду специфики деятельности каждой торговой организации, общая схема управления торговыми запасами предприятия безусловно должна быть адаптирована к конкретным условиям функционирования субъекта хозяйствования.

В экономике России на протяжении последних 10 лет розничная торговля составляет около 20% в формировании ВВП, что делает ее достаточно важной отраслью. Сфера обращения играет важную роль в экономике государства, поскольку затрагивает ключевые бизнес- процессы, связанные с продажей товаров и услуг и их доведением до конечного потребителя. Розничная торговля сегодня - один из динамично развивающихся секторов российского хозяйства. К середине первого десятилетия XXI века сразу более десятка торговых компаний преодолели миллионный объем годовой чистой выручки в долларовом исчислении, а оборот отдельных крупных магазинов сопоставим с объемами производства крупных промышленных предприятий.

Розничная торговля обладает набором функций, которые являются важными для разных участников взаимодействия рыночного процесса купли-продажи. Важнейшей среди функций, по нашему мнению, является удовлетворение потребностей населения в товарах народного потребления.

Реализация основной функции розничной торговли невозможна без образования определенного объема товарных запасов. Товарные запасы представляют собой важный элемент ресурсного потенциала организаций сферы обращения любого формата[3].

Само по себе название категории «товарный запас» дает нам некоторое представление о его природе, сущности и выполняемых функциях.

Исследование эволюции развития системы управления товарными запасами показывает, что до недавнего времени разработка системы управления товарными запасами сводилась к определению оптимального размера товарного запаса для конкретного предприятия различными способами: при помощи экономико-математического определения, через нормы и т.д. Однако в последнее время очень широкое распространение получило управление товарными запасами с логистической точки зрения. Применение логистической концепции стало толчком к разработке таких систем управления товарными запасами, которые позволили бы повысить эффективность использования последних за счет сокращения времени на прохождение отдельных этапов всего процесса товародвижения.

В этой связи, по нашему мнению, целесообразно рассматривать товарные запасы не только как категорию статичную, но и в виде товарного потока. Под товарным потоком мы будем понимать совокупность различных товаров, рассматриваемых в процессе различных логистических операций (транспортировки, складирования, упаковки, расфасовки и пр.) и отнесенных к временному интервалу. Категория товарного запаса тесно примыкает к такой экономической категории, как товарный поток. Действительно, уже из определения товарного потока видно, что важнейшей количественной характеристикой потока является его интенсивность. Интенсивность товарного потока определяется как количество (объем) товаров, проходящее через узел (звено) за определенный период времени. Если товарный поток рассматривать по состоянию на конкретный момент времени, то он будет выступать уже в форме транспортного запаса - одного из форм запаса вообще. В сущности, транспортный запас и есть поток в классической трактовке этого понятия. Поэтому товарный запас можно рассматривать как частный случай товарного потока, при котором скорость его перемещения равна нулю. В этом противоречии и заключается единство двух важнейших категорий логистики, которые и будут являться объектами данного исследования. На наш взгляд, система управления товарными запасами может быть эффективной только тогда, когда она содержит методику определения оптимальной величины и структуры товарных запасов и определение «маршрута» их продвижения.

В формализованном виде взаимосвязь товарного потока и товарного запаса можно представить следующим образом. Товарный поток P характеризуется процессом изменения величины запаса S:

где P(t) - функция интенсивности товарного потока;

S(t) - функция, описывающая изменение величины запаса.

Запас отражает результат изменения интенсивности и накопления товарного потока:

где –  функция интенсивности входного материального потока;

функция интенсивности входного материального потока;

– функция интенсивности выходного материального потока.

– функция интенсивности выходного материального потока.

Учитывая вышесказанное, сущность категории «товарные запасы» будет определяться следующим образом: часть товарных ресурсов, образованная вследствие несинхронности входного и выходного потоков и их интенсивности, необходимая для обеспечения непрерывности процесса товарного обращения, процесса воспроизводства и реализации прибавочной стоимости вложенного капитала, приносящая предприятию прибыль на основе ускорения оборачиваемости и способствующая повышению конкурентоспособности субъекта торговли. Данное определение, на наш взгляд, раскрывает основные функции товарных запасов, определяет их местоположение.

Использование подобного более комплексного подхода расширяет спектр инструментов, доступных предприятию для формирования эффективного размера товарных запасов, то есть такого размера, при котором и спрос будет максимально удовлетворен, и затраты минимизированы.

Следует отметить, что наличие товарных запасов в составе активов торговой организации для нее является скорее дополнительной нагрузкой, чем конкурентным преимуществом.

Возникновение категории товарных запасов обусловлено самой природой существования торгового процесса. Причиной, объединяющей всех субъектов создания товарных запасов, является стремление к экономической безопасности. При этом следует отметить, что стоимость создания запасов и неопределенность условий сбыта не способствуют возрастанию значимости дорогостоящей резервной сети «безопасности» для руководителей, поскольку объективно противоречат повышению эффективности деятельности. Теоретически можно допустить функционирование торговых предприятий без наличия товарных запасов, однако практика показывает, что это весьма маловероятно[4].

Товарные запасы выполняют в национальной экономике и товаропроводящих системах целый ряд функций, главной из которых является демпфирование по времени и обеспечение относительной независимости между параметрами спроса и предложения на всех стадиях коммерческой деятельности.

Величина объема товарных запасов должна находиться в определенном соответствии с размером торгового оборота. Для осуществления непрерывности процесса реализации в каналах товарного обращения все время должен находиться достаточный, оптимальный товарный запас (с учетом того, что ассортимент его в максимальной степени должен быть приближен к спросу).

С учетом особенностей взаимодействия объема и структуры товарных запасов с объемом и структурой оборота розничной торговли на первый план выступают проблемы формирования товарных запасов. Процесс формирования товарных запасов должен отвечать двум взаимоисключающим друг друга задачам. Первая задача состоит в том, чтобы сделать процесс розничной торговли бесперебойным и максимально удовлетворить потребности населения в товарах.

Способ решения этой задачи на первый взгляд кажется довольно простым - необходимо, чтобы организация розничной торговли наиболее полно представила весь ассортимент товаров по своему профилю. Для этого необходимо сделать значительные инвестиции в формирование этих запасов, также необходимо располагать достаточными для хранения этих товаров складскими площадями и возможностями для хранения. Однако следует помнить, что спрос является сложно прогнозируемой категорией, и в этом случае возникает риск либо длительного замораживания средств в товарных запасах, либо и вовсе риск невозврата денежных ресурсов. Наличие больших запасов может привести к тому, что их ценность (как потребительных стоимостей) вследствие морального и материального старения резко упадет или вообще исчезнет.

Второй задачей формирования товарных запасов является минимизация издержек на содержание и хранение запасов. Поскольку товарные запасы являются наиболее емкой частью мобильных активов торговой организации, то и средств для поддержания их в актуальном состоянии требуется довольно много. И это ложится дополнительным финансовым бременем на предприятие.

Инвестирование средств в товарные запасы сопряжено с определенным риском - риском невозврата этих средств либо возврата с недостаточной величиной прибавочной стоимости. Отсутствие товарных запасов как таковых делает невозможным сам процесс розничной торговли.

Таким образом, один из важнейших аспектов формирования товарных запасов состоит в определении некоего оптимального размера товарных запасов, который по составу и структуре позволял бы максимально полно и бесперебойно удовлетворять спрос потребителей, но при этом затраты стремились бы к минимуму.

1.2 Оборачиваемость запасов

Оборачиваемость запасов (inventory turnover) — показатель обновляемости запасов сырья, материалов и готовой продукции в течение расчетного периода.

Применительно к готовой продукции на складе, оборачиваемость товарных запасо впоказывает скорость, с которой товарные запасы производятся и отпускаются со склада.

Оборачиваемость товарных запасов — показатель, характеризующий эффективность взаимодействия службы закупок и службы продаж.

Низкая оборачиваемость запасов является плохим показателем финансово-хозяйственной деятельности компании, указывающая на избыточность запасов и (или) плохие продажи. Напротив, высокая оборачиваемость складских запасов характеризует подвижность средств компании: чем быстрее обновляются запасы, тем быстрее оборакчиваются денежные средства, вложенные в запасы, возвращаются в форме выручки от реализации готовой продукции, чем выше оборачиваемость — тем лучше для компании. Малые же запасы заставляют компанию балансировать на грани дефицита, что неизбежно приводит к потере покупателей и неоправданно высоким расходам на оперативное пополнение запасов: компания вынуждена завозить товары достаточно.

Таким образом, оптимальность запасов является обязательным для хозяйственной деятельности компании, а оборачиваемость запасов — показатель, который необходимо постоянно мониторить.

Для контроля оборачиваемости запасов необходимо оперировать тремя показателями:

средний товарный запас за период, то есть сколько у нас товаров лежит на складе, например, за месяц;

период (месяц, год, неделя — для скоропортящихся товаров);

товарооборот за данный период (в ценах складского учета).

Средний товарный запас за период — среднее значение запасов за период (среднегодовое, среднемесячноге), определяется как сумма на начало и на конец периода, деленная пополам, хотя возможно и более детальное рассмотрение их изменений в течение периода, например, в отношении месяца:

ТЗср = (Тз1/2 + Тз2 + Тз3 + ТзN/2)/ N-1

Где:

ТЗср — средние запасы за период

Тp1 - ТpN — запасы на определенную дату (1 число, 10 число и т.д.);

N - количество точек съема складских запасов (количество дат в периоде).

Обращаю внимание, что в этом случае, при расчете среднего товарного запаса используется формула среднего хронологического, а не среднего арифрметимческого.

Когда говорят об оборачиваемости запасов, могут подразумевать следующие показателя оборачиваемости запасов:

- коэффициент оборачиваемости запасов;

- оборачиваемость запасов в днях;

- оборачиваемость запасов в разах;

Коэффициент оборачиваемости запасов (inventory turnover ratio) — финансовый показатель, рассчитываемый как отношение себестоимости проданных товаров к средней величине запасов за период. Оборачиваемость запасов рассчитывается как отношение себестоимости реализованной продукции или расхода запасов за период к среднему за период объему запасов на складе;

IT = себестоимости проданных товаров / Средние запасы;

Оборачиваемость запасов в днях показывает, сколько дней нужно для продажи среднего складского запаса. Она вычисляется по формуле:

Об дн = Средний товарный запас * кол-во дней / Товарооборот за этот период

Оборачиваемость в разах говорит, сколько раз за период товар «обернулся», продался. Вычисляется по формулам:

Об раз = Себестоимости проданных товаров / Средний товарный запас за период

Таким образом в первой главе были рассмотрены теоретические аспекты оборачиваемости товарных запасов. при формировании такого оптимального товарного запаса важно сочетать логистический и маркетинговый подходы. С позиции маркетинга, товарный запас должен по составу и структуре отвечать требованиям рынка. А с точки зрения логистики, необходимо помимо объема и структуры определить для товарного запаса такие параметры, как точка возобновления заказа, объем заказа, время исполнения заказа, частота размещения заказа и др. Эффективно сочетать эти два подхода, особенно в условиях крупных розничных магазинов, позволяет использование автоматизированных систем управления. В настоящее время рынок предлагает достаточно разнообразные программные продукты. И вопрос состоит лишь в том, чтобы выбрать оптимальный именно для своего формата и масштаба.

Следует отметить, что система управления товарными запасами в той или иной степени присутствует в крупных розничных сетях. Между тем в организациях малого и среднего бизнеса нередко этот аспект деятельности остается либо вовсе без внимания, либо формирование товарных запасов происходит стихийно, без какой-либо научной основы, поскольку для этого у данных субъектов экономики нет ни финансовых, ни человеческих ресурсов. Именно этими факторами можно объяснить отсутствие комплексного всестороннего подхода к управлению товарными запасами.

1.3 Управление запасами продукции материально-технического назначения

Товарооборот характеризует объем деятельности торговой организации и является основным показателем организации. Этот показатель показывает уровень и структуру удовлетворения покупателей в товарах.

В товарообороте отражаются: процесс материального движения товаров от производителя до потребителя; процесс реализации стоимости и потребительской стоимости товаров в условиях определенного уровня цен.

План товарооборота состоит: общего объема товарооборота; структуры товарооборота; расчета товарного обеспечения; плана товарных запасов.

План составляется на основе: фактической продажи товаров; выполнения заказа по внутриторговому ассортименту; изменение в структуре производства; производство новых товаров; индекса и динамики розничных цен на отдельные группы товаров.

На основе этой информации составляются другие разделы плана деятельности организации. План товарооборота является задающей величиной при контроле за продажи товара.

Процесс продажи товара требует наличия запасов организации. Запас позволяет обеспечить устойчивость в ассортименте товаров, осуществить определенную ценовую политику, повысить уровень удовлетворения спроса покупателей.

Запасы делятся на: текущего хранения; сезонного хранения; досрочного завоза.

К запасам текущего хранения относится большая часть запасов организации, необходимых для обеспечения регулярной продажи товара и они всегда должны быть в наличии.

К запасам сезонного хранения и досрочного завоза относятся товары, у которых большой разрыв во времени между их производством и потреблением. Так же они создаются предприятиями, которые находятся в населенных пунктах, где не может быть обеспечена регулярная доставка товара.

Запасы оптового производства необходимы для обслуживания оптовых покупателей, а розничные для обслуживания потребителей. Вследствие этого, ассортимент товаров оптового и розничного производства является исходным для создания запасов.

Для поддержания запасов на оптимальном уровне должна быть налажена система управления этими запасами.

Управление запасами предполагает оперативный учет, контроль и регулирование ими, а формирование запасов позволяет разработать и установить необходимые размеры.

Запасы разработанные для оптовых организаций должны поддерживать их на экономическом уровне, так, чтобы обеспечить регулярное снабжение товаров розничных организаций.

Учет и контроль над состоянием запасов ведется действующей формой учета отчетности. В них показаны остатки товаров на начало месяца и информация о поступлении на склад и продажи оптовым покупателям.

На предприятиях оптовой торговли лучше всего использовать электронную технику для вычисления и управления запасами.

Внедрение такой системы поможет сократить затраты, выявить наиболее качественную управленческую информацию, ускорить обработку информации и повысить уровень управления запасами.

Размеры запасов устанавливаются с учетом дневной реализации товаров.

Работники должны следить за соответствием запасов товара и принимать меры по ускорению их завоза.

Если запасы превысили необходимые размеры, то работники должны понять и установить эти, к которым относятся: снижение спроса покупателей под влиянием различных факторов (мода, рост цен, появление наиболее новых товаров); низкое качество товаров; несоблюдение срока завоза товара в магазин.

После выявления причин завышения запаса товара, необходимо ускорить их реализацию и ограничить их завоз. Ускорить реализацию можно с помощью их рекламирования, организации базаров - распродаж в других населенных пунктах и т.д.

На каждом предприятии должен осуществляться постоянный контроль над состоянием запасов, которые предусматривают не только наблюдение за их установленными размерами, но и повседневный контроль над их хранением.

Все более широкое распространение для управления запасами получает электронная техника. К которой относятся: кассы; сканер; принтер штриховых кодов. С ее помощи можно осуществлять контроль над запасами и другими направлениями деятельности. Основная система управления запасами, которая принята в организациях - это система с постоянным объемом заказа. В случае необходимости делается заказ на дополнительную поставку товара[5].

К управлению запасами относятся: задача планирования запасов; задача оперативного регулирования запасов.

Объектом управления в этой системе является товарный запас. Воздействие на него осуществляется с помощью процессов - поступления и продажи. Эти элементы отражены в товарном балансе. Таким образом, управление товарными запасами связано с управлением товародвижения.

Входная информация о товарных запасах: данные о движении товаров и запасов; данные об объеме спроса; данные об издержках хранения и завоза; данные о связях с поставщиками.

Выходная информация о товарных запасах: определение экономического размера заказа по группам товаров; комплектование партий доставки товаров; расчет о доставке партии товара; график о доставки товара.

На основе этих данных устанавливается наиболее подходящий вариант управления запасами, а также осуществляется процесс регулирования торгового процесса в каждой группе товаров.

Глава 2 Управление запасами в ООО «Истр-НН»

2.1 Организационно-экономическая характеристика ООО «Истр-НН»

Общество с ограниченной ответственностью «ИСТР - НН» (далее Общество) зарегистрировано 25 октября 1993 года, является юридическим лицом, действует на основании устава и законодательства Российской Федерации. Общество создано без ограничения срока его деятельности, имеет своей целью осуществление предпринимательской деятельности и получение на этой основе прибыли.

Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами.

Отдельными видами деятельности, перечень которых определяется федеральными законами, общество может заниматься только на основании специального разрешения (лицензии).

Основной целью деятельности ООО «ИСТР - НН» является извлечение прибыли и реализация на её основе экономических и социальных интересов учредителей.

Общество вправе в установленном порядке открывать банковские счета на территории РФ и за ее пределами. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке, штампы и бланки, а также товарный знак и другие средства индивидуализации, зарегистрированные в установленном порядке.

ООО «ИСТР - НН» имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом, однако не отвечает по обязательствам своих участников. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им вкладов.

Общество ведет бухгалтерский учет и представляет финансовую отчетность в порядке, установленном действующим законодательством Российской Федерации.

Ответственность за организацию, состояние и достоверность бухгалтерского учета в Обществе, своевременное представление ежегодного отчета и другой финансовой отчетности в соответствующие органы, а также сведений о деятельности Общества, представляемых учредителям, кредиторам и в средства массовой информации, несет Генеральный директор.

Прибыль, остающаяся у Общества после уплаты налогов, иных платежей и сборов в бюджет и внебюджетные фонды, поступает в полное распоряжение и используется Обществом самостоятельно.

Правовое регулирование деятельности внутренних подразделений ООО «ИСТР-НН» осуществляется на основе:

1. Приказов:

- О вступлении в должность;

- О профессиональном обучении работников предприятия;

- О применении дисциплинарного взыскания;

- О работе центрального офиса и магазинов;

- Об установлении единого формата бейджа сотрудника компании;

- О направлении в командировку;

- Об исполнении обязанностей.

2. Положений:

- О порядке оформления командировок в пределах РФ, отчетов об использовании денежных средств; порядке проезда и проживания;

- О персональных данных работника.

3. Правил внутреннего трудового распорядка.

4. Должностных инструкций и др.

ООО «ИСТР - НН» входит в систему магазинов SPAR/

Сегодня SPAR International - это около 13 000 магазинов в 33-х странах на 4-х континентах, в которых около 200 000 сотрудников обеспечивают передовой сервис половине населения Земли ежегодно (ежедневно более 10 миллионов). Товарооборот компании в 2014 году вырос более чем на 1285 млн., что представляет собой рост на 4,5% и составил 29781 млн.

Франчайзинг SPAR- это бизнес-система, позволяющая развивать прибыльный бизнес на основе готовых технологий при помощи квалифицированных специалистов.

Франчайзинговое направление деятельности компании объединяет под торговой маркой SPAR все большее число партнеров. На данном этапе успешно работают 83 супермаркета. Сегодня «СПАР Миддл Волга» является второй по количеству супермаркетов и третьей по товарообороту розничной сетью в Нижегородской области. Компания динамично развивается и имеет огромные перспективы в будущем. Знакомый покупателю брэнд, общее рекламное оформление, схожий ассортимент, единые стандарты обслуживания: всё это способствует формированию лояльности покупателей, делает привычными и приятными покупки в магазинах сети.

К преимуществам партнеров SPAR относятся:

- успешный опыт адаптации международного бренда к специфике российского рынка;

- возможность работать под широко известным именем и быть частью крупнейшей мировой розничной сети;

- апробированная стратегия маркетинговой политики и ценообразования, эффективный и яркий фирменный стиль;

- доступ к современным технологиям розничной торговли: автозаказ, автоприемка, электронный документооборот и прочие эффективные методы снижения затрат и повышения торгового сервиса;

- поддержка в текущей работе;

- снижение риска инвестиций и использование опыта международной компании;

- резкое сокращение числа поставщиков и документооборота;

- поставки товаров по конкурентным ценам и тщательно подобранный ассортимент;

- снижение входных цен, получение премий от поставщиков;

- оптимальные ассортиментные матрицы, увеличение товарооборота;

- общественное признание и обмен опытом внутри сообщества франчайзи;

- товары собственной торговой марки (Private Label);

- проверенные принципы работы с персоналом;

- единый маркетинг: листовки, газеты, акции, анализ конъюнктуры цен, программа лояльности;

Франчайзинговый пакет включает:

- дизайн-проект и технологии работы магазина;

- программу обучения персонала с учетом соблюдения международных стандартов обучения компании SPAR, стажировку в действующих супермаркетах;

- корпоративные договоры поставки;

- систему формирования ассортиментной матрицы, технологию поставок товара;

- консалтинговые и информационные услуги;

- единую маркетинговую и сбытовую политику сети, промо-акции, TV и радио рекламу;

- возможность участия во всех конференциях, выездных семинарах и программах обучения, организованных компанией SPAR в мире;

- содействие при открытии магазинов самообслуживания;

Структура управления ООО «ИСТР-НН» построена по линейно-функциональному принципу. Укрупнено основные ее звенья представлены на рис.1.

Генеральный директор

Финансовый директор

Коммерческий директор

Исполнительный директор

Зам. директора по общим вопросам

Зам. директора по производственным вопросам

Отдел маркетинга, рекламы и PR

Административно-хозяйственный отдел

Бухгалтерия

Отдел инноваций

Отдел по управлению персоналом

Отдел закупок

Произв. площади

Служба безопасности

Отдел по продажам

IT-служба

Отдел логистики

Склад

Рисунок 1 - Организационная структура управления ООО «ИСТР-НН»

В данной структуре воплощены принципы централизма и единоначалия. Руководитель наделен всеми видами полномочий. Каждый подчиненный имеет только одного руководителя, а руководитель - нескольких подчиненных в соответствии с нормами управляемости.

Линейно-функциональная структура управления обладает целым рядом преимуществ:

- быстрое осуществление действий по распоряжениям и указаниям, отдающимся вышестоящими руководителями нижестоящим;

- рациональное сочетание линейных и функциональных взаимосвязей;

- стабильность полномочий и ответственности за персоналом;

- единство и четкость распорядительства;

- личная ответственность каждого руководителя за результаты деятельности;

- профессиональное решение задач специалистами функциональных служб.

Недостатки линейно-функциональной структуры:

- слабое взаимодействие на горизонтальном уровне между подразделениями;

- чрезмерно развитая система взаимодействия по вертикали;

- сосредоточение на верхнем уровне управления не только стратегических, но и оперативных задач.

Каждый сотрудник ООО «ИСТР-НН»:

- вносит персональный вклад в общую работу, несет ответственность за ее результат, воспринимаемый как личную победу;

- находится там, где его работа приносит максимальный эффект;

- имеет право на карьерный рост в зависимости от индивидуальных способностей и собственного вклада в общее дело.

Основные показатели результатов производственно-коммерческой деятельности ООО «ИСТР-НН» за 2015гг. рассчитаны на основании данных финансовой отчетности предприятия и представлены в табл.2.

Таблица 2 – Динамика и структура имущества ООО «ИСТР-НН» и источников его формирования в 2015г.

|

Статьи баланса |

На 01.01.2015г. |

На 31.12.2015г. |

Изменения |

||||

|

тыс.руб. |

Уд. Вес, % |

тыс.руб. |

Уд. Вес, % |

Абсо-лютное, тыс.руб. |

Темп роста, % |

Отклонения по уд. весам |

|

|

Актив |

|||||||

|

1. Внеоборотные активы, всего |

1638 |

4,07 |

2984 |

5,22 |

1346 |

182,17 |

1,14 |

|

2. Оборотные активы, всего |

38565 |

95,93 |

54225 |

94,78 |

15660 |

140,61 |

-1,14 |

|

2.1. Материальные запасы |

20087 |

49,96 |

25881 |

45,24 |

5794 |

128,84 |

-4,72 |

|

2.2. Дебиторская задолженность |

14348 |

35,69 |

22310 |

39,00 |

7962 |

155,49 |

3,31 |

|

2.3. Краткосрочные финансовые вложения |

0 |

0,00 |

1209 |

2,11 |

1209 |

- |

2,11 |

|

2.4. Денежные средства |

1140 |

2,84 |

455 |

0,80 |

-685 |

39,91 |

-2,04 |

|

2.5. Прочие оборотные активы |

2990 |

7,44 |

4370 |

7,64 |

1380 |

146,15 |

0,20 |

|

Баланс |

40203 |

100,00 |

57209 |

100,00 |

17006 |

142,30 |

0,00 |

|

Пассив |

|||||||

|

1. Собственные средства |

761 |

1,89 |

7137 |

12,48 |

6376 |

937,84 |

10,58 |

|

2. Заемные средства |

39442 |

98,11 |

50072 |

87,52 |

10630 |

126,95 |

-10,58 |

|

2.1. Долгосрочные заемные средства |

0 |

0,00 |

0 |

0,00 |

0 |

- |

0,00 |

|

2.2. Краткосрочные заемные средства |

14295 |

35,56 |

25944 |

45,35 |

11649 |

181,49 |

9,79 |

|

2.3. Кредиторская задолженность |

25147 |

62,55 |

24128 |

42,18 |

-1019 |

95,95 |

-20,37 |

|

Итого: |

40203 |

100,00 |

57209 |

100,00 |

17006 |

142,30 |

0,00 |

Сумма имущества предприятия выросла за год на 17006 тыс. руб. (темп роста – 142,30%). Данное изменение обусловлено ростом как внеоборотных (на 1346 тыс. руб., темп роста – 182,17%), так и оборотных активов предприятия на 15660 тыс. руб. (темп роста – 140,61%).

Удельный вес внеоборотных активов в итоге баланса увеличился на 1,14% за счет такого же снижения удельного веса оборотных активов.

Общее изменение пассивов предприятия соответствует росту итога активов и составляет 17006 тыс. руб. Пассивы предприятия состоят из двух больших групп: собственные и заемные средства; в течение анализируемого периода оба вида средств возрастают (соответственно – на 6376 тыс. руб. и 10630 тыс. руб.), причем собственные средства растут более активно (темпы роста – 937,84% и 126,95% соответственно).

Динамика финансовых результатов деятельности ООО «ИСТР-НН» представлена в табл.3.

Таблица 3 – Анализ основных финансовых показателей ООО «ИСТР-НН» за 2014-2015гг.

|

Наименование показателя |

Сумма, тыс.руб. |

Уд. вес в выручке, % |

Абсол. откл., тыс.руб. |

Темп роста, % |

Откл. по уд. весам |

||

|

2014г. |

2015г. |

2014г. |

2015г. |

||||

|

Выручка (нетто) |

183420 |

592590 |

100,00 |

100,00 |

409170 |

323,08 |

0,00 |

|

Себестоимость |

173428 |

565865 |

94,5524 |

95,4901 |

392437 |

326,28 |

0,94 |

|

Валовая прибыль |

9992 |

26725 |

5,4476 |

4,5099 |

16733 |

267,46 |

-0,94 |

|

Коммерческие расходы |

7991 |

14200 |

4,36 |

2,40 |

6209 |

177,70 |

-1,96 |

|

Прибыль (убыток) от продаж |

2001 |

12525 |

1,09 |

2,11 |

10524 |

625,94 |

1,02 |

|

Проценты к получению |

0 |

4 |

0,00 |

0,00 |

4 |

- |

0,00 |

|

Проценты к уплате |

386 |

2720 |

0,21 |

0,46 |

2334 |

704,66 |

0,25 |

|

Прочие доходы |

0,00 |

0,00 |

0 |

- |

0,00 |

||

|

Прочие расходы |

326 |

787 |

0,18 |

0,13 |

461 |

241,41 |

-0,05 |

|

Прибыль (убыток) до налогообложения |

1289 |

9022 |

0,70 |

1,52 |

7733 |

699,92 |

0,82 |

|

Чистая прибыль (убыток) |

662 |

6857 |

0,36 |

1,16 |

6195 |

1035,80 |

0,80 |

Выручка ООО «ИСТР-НН» в 2015г. составила 592590 тыс. руб., что на 409170 тыс. руб. больше, чем в 2014г. (темп роста данного показателя составляет 323,08%).

Себестоимость проданных товаров в отчетном (2015г.) равна 565865 тыс. руб., удельный вес данного показателя в выручке увеличился на 0,94%.

Валовая прибыль ООО «ИСТР-НН» (т.е. прибыль от основного вида деятельности предприятия – перепродажи товаров) составляет 26725 тыс. руб. (темп роста по сравнению с 2014г. – 267,46%).

Сравнительная структура выручки ООО «ИСТР-НН» приведена на рис. 2.

Проведем факторный анализ изменения валовой прибыли в зависимости от выручки и удельного веса валовой прибыли в выручке.

Факторная модель имеет вид:

ВП = В * УВП

где В – выручка от продаж товаров (реализации услуг);

УВП – удельный вес валовой прибыли в выручке предприятия.

|

|

|

|

а) Структура выручки в 2014г. |

б) Структура выручки в 2015г. |

Рисунок 2 - Структура выручки ООО «ИСТР-НН» в 2014-2015гг.

Изменение валовой прибыли за счет изменения выручки:

∆ВП(В) = (В2015 – В2014) * УВП2014 = (592590 – 183420) * 0,0544 = 22258 тыс. руб.

Изменение валовой прибыли за счет изменения её удельного веса в выручке:

∆ВП(УВП) = (УВП2015 – УВП2014)*В2015=(0,0451 – 0,0544) * 592590 = -5525 тыс. руб.

Совокупное влияние факторов:

∆ВП = ∆ВП(В) + ∆ВП(УВП) = 22258 + (-5525) = 16733 тыс. руб.

Проверка:

∆ВП = ВП2015 – ВП2014 = 26725 – 9992 = 16733 тыс. руб.

Рост валовой прибыли за анализируемый период составил 16733 тыс. руб. Увеличение выручки от продаж товаров на 409170 тыс. руб. привело к росту валовой прибыли на 22258 тыс. руб. Снижение удельного веса (с 5,45% до 4,51%) валовой прибыли в выручке (т.е. рост удельного веса себестоимости реализованных товаров (услуг) в выручке) привело к снижению валовой прибыли на 5525 тыс. руб.

В заключение данного раздела работы остается добавить, что чистая прибыль ООО «ИСТР-НН» возросла по сравнению с прошлым аналогичным периодом (2014г.) на 6195 тыс. руб.; её удельный вес в выручке предприятия увеличился на 0,8%. Именно за счет роста данного показателя и наблюдается общее увеличение собственных средств предприятия, что является для ООО «ИСТР-НН» в целом благоприятной тенденцией.

2.2 Анализ управления запасами

Первый этап настоящего анализа – проверка соблюдения нормативов товарных запасов в действующей оценке по ООО «ИСТР-НН» (табл. 4).

Так как нормативы товарных запасов устанавливаются поквартально, то и их изучение проводится прежде всего по каждому кварталу в отдельности. Анализ текущих товарных запасов начинают с сопоставления фактических их размеров с установленными нормативами. Изучение товарных запасов проводят не только в сумме, но и в днях оборота. Для определения товарных запасов в днях необходимо их сумму разделить на объем розничного товарооборота за изучаемый период и умножить на количество дней этого периода. При анализе принято считать в месяце 30 дней, квартале - 90, в году - 360 дней[6]. При изучении фактических товарных запасов по данным за квартал их обычно определяют в днях исходя из товарооборота данного квартала.

Таблица 4 - Проверка соблюдения нормативов товарных запасов в действующей оценке по ООО «ИСТР-НН» за 2015г.

|

Квартал 2015 года |

Ед. изм. |

Норматив ТЗ |

Фактические товарные запасы |

Отклонение от норматива товарных запасов |

||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

На начало квартала |

На первое число 2-го месяца квартала |

На первое число 3-го месяца квартала |

На конец квартала |

На начало квартала (гр. 4 - гр. 3) |

На первое число 2-го месяца квартала (гр. 5 - гр. 3) |

На первое число 3-го месяца квартала (гр. 6 - гр. 3) |

На конец квартала (гр. 7 - гр. 3) |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

I |

тыс. руб. |

19028,5 |

20150 |

21820 |

21610 |

22033 |

1001,50 |

2791,50 |

2581,50 |

3004,50 |

|

дни |

13 |

11,70 |

12,75 |

12,62 |

12,87 |

-1,30 |

-0,25 |

-0,38 |

-0,13 |

|

|

II |

тыс. руб. |

19629,4 |

22033 |

24560 |

23890 |

24837,2 |

2403,60 |

4930,60 |

4260,60 |

5207,80 |

|

дни |

15,5 |

13,94 |

15,54 |

15,12 |

15,72 |

-1,56 |

0,04 |

-0,38 |

0,22 |

|

|

III |

тыс. руб. |

20230,3 |

24837,2 |

25110,5 |

25897,2 |

26039 |

4606,90 |

4880,20 |

5666,90 |

5808,70 |

|

дни |

16,8 |

16,40 |

16,58 |

17,10 |

17,19 |

-0,40 |

-0,22 |

0,30 |

0,39 |

|

|

IV |

тыс. руб. |

24036 |

26039 |

26002 |

25708 |

25710 |

2015,00 |

1966,00 |

1672,00 |

1674,00 |

|

дни |

14,9 |

14,65 |

14,63 |

14,46 |

14,46 |

-0,25 |

-0,27 |

-0,44 |

-0,44 |

|

При их анализе по данным за месяц фактические товарные запасы в днях на конец месяца определяют к товарообороту истекшего месяца.

Фактические товарные запасы в первом квартале отчетного года по ООО «ИСТР-НН» составили: на 1.01 — 20150 тыс. руб.; на 1.02 - 21820 тыс. руб.; на 1.03 - 21610 тыс. руб. и на 1.04 - 22033 тыс. руб.

Фактический розничный товарооборот за 2015г. (с поквартальной разбивкой) составляет (тыс. руб.):

|

I квартал |

154073,4 |

III квартал |

136295,7 |

|

II квартал |

142221,6 |

IV квартал |

159999,3 |

Товарные запасы в первом квартале по ООО «ИСТР-НН» составили (в днях):

|

на 1.01 |

20150 / (154073,4 / 90) = 11,7 |

|

на 1.02 |

21820 / (154073,4 / 90) = 12,75 |

|

на 1.03 |

21610 / (154073,4 / 90) = 12,62 |

|

на 1.04 |

22033 / (154073,4 / 90) = 12,87 |

Оценку состояния товарных запасов следует давать прежде всего в днях, т.е. увязывать их размер со степенью выполнения плана и динамикой розничного товарооборота. Норматив товарных запасов (в днях) на первый квартал по ООО «ИСТР-НН» установлен в размере 13 дней. Таким образом, товарные запасы в первом квартале занижены: на 1.02 — на 0,25 дня; на 1.03 – на 0,38 дня; на 1.04 – на 0,13 дня, а на 1.01 они занижены на 1,3 дня.

В процессе анализа устанавливают, как товарные запасы обеспечивают развитие товарооборота и бесперебойное снабжение населения необходимыми товарами; изучают причины выявленных отклонений фактических запасов товаров от установленных нормативов. Такими причинами могут быть: невыполнение или перевыполнение плана товарооборота; невыполнение или перевыполнение плана поступления товаров; завоз товаров, не пользующихся спросом, или в размерах, превышающих спрос; неравномерное поступление товаров; неправильное распределение товарных ресурсов между отдельными торговыми предприятиями и их подразделениями; отсутствие достаточной информации у населения об имеющихся в торговой сети товарах, способах их потребления; недостатки в организации торговли и другой маркетинговой деятельности. Товарные запасы в сумме обычно снижаются, если поступление товаров отстает от темпов увеличения товарооборота, и повышаются при опережающих темпах роста поступления товаров.

Анализируя данные табл.4, можно отметить, что товарные запасы текущего назначения в изучаемом периоде в небольших размерах отклонялись от установленных нормативов. Однако на конец анализируемого периода они оказались заниженными (в днях оборота).

Товарные запасы на конец квартала одновременно являются и остатками товаров на начало следующего квартала. В связи с этим их следует также сопоставлять с нормативом в дням на следующий квартал. Предварительно необходимо фактические товарные запасы на конец квартала определить в днях исходя из плана товарооборота на следующий квартал. Фактические запасы товаров по ООО «ИСТР-НН» на конец первого квартала (на 1 апреля) составили 22033 тыс. руб. На второй квартал план товарооборота установлен в размере 150000 тыс. руб. Фактические товарные запасы в днях на конец первого квартала, исчисленные к плановому товарообороту второго квартала, составили 13,22 дня [22033 / (150000 / 90)]. Норматив товарных запасов на второй квартал установлен в размере 15,5 дня. Следовательно, ООО «ИСТР-НН» на начало второго квартала имеет заниженные товарные запасы на 2,28 дня (15,50 - 13,22), что создаст определенные трудности в развитии товарооборота.

Анализ товарных запасов проводят также в динамике. Рекомендуется фактические запасы товаров на первые числа месяца в каждом квартале (в сумме и в днях оборота) сравнивать с данными на начало квартала (табл. 5). В результате устанавливают, не было ли резких колебаний в фактических товарных запасах в течение каждого квартала и года.

Анализ товарных запасов в динамике показывает, что отклонение норматива товарных запасов в ООО «ИСТР-НН» составляет:

- в днях:

- в 1-3 кварталах – превышение на 0,18-1,77 дня (что можно считать незначительным);

- в 4 квартале – снижение фактического норматива по сравнению с плановым на 0,2-0,19 дня.

- в абсолютном выражении:

- в 1-3 кварталах – превышение на 273,3-2804,2 тыс. руб. (максимальное отклонение составляет менее 0,5% от годового товарооборота);

- в 4 квартале – снижение фактического норматива по сравнению с плановым на 37-331 тыс. руб. (несущественно).

Заключительным этапом анализа товарных запасов ООО «ИСТР-НН» является комплексная оценка показателя товарооборачиваемости предприятия.

Товарооборачиваемость является одним из важнейших качественных показателей в торговле. Под товарооборачиваемостью понимается время обращения товаров со дня их поступления до дня реализации, а также скорость оборота товаров. Время обращения характеризует среднюю продолжительность пребывания товаров в виде товарного запаса. Скорость оборота показывает, сколько раз в течение изучаемого периода произошло обновление товарных запасов. Следует отметить, что оборачиваются не сами товары, а вложенные в них средства. После продажи товары в торговлю не возвращаются, а идут на удовлетворение материальных и духовных потребностей покупателей. Ускорение товарооборачиваемости имеет большое народнохозяйственное значение: высвобождаются оборотные средства, вложенные в товарные запасы, снижаются потери товаров и другие торговые расходы, сохраняется качество товаров, улучшается обслуживание покупателей и т.п. Замедление времени обращения товаров требует дополнительного привлечения кредитов и займов, ведет к росту издержек обращения, уменьшению прибыли, ухудшению финансового положения предприятия.

Таблица 5 - Динамика товарных запасов в действующей оценке по ООО «ИСТР-НН» за 2015г.

|

Квартал отчетного года |

Ед. изм. |

Фактические товарные запасы |

Отклонение от норматива товарных запасов |

|||||

|---|---|---|---|---|---|---|---|---|

|

На начало квартала |

На первое число 2-го месяца квартала |

На первое число 3-го месяца квартала |

На конец квартала |

На первое число 2-го месяца квартала (гр. 4 - гр. 3) |

На первое число 3-го месяца квартала (гр. 5 - гр. 3) |

На конец квартала (гр. 6 - гр. 3) |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

I |

тыс. руб. |

20150 |

21820 |

21610 |

22033 |

1790,00 |

1580,00 |

2015,00 |

|

дни |

11,7003 |

12,7459 |

12,6232 |

12,8703 |

1,05 |

0,92 |

1,17 |

|

|

II |

тыс. руб. |

22033 |

24560 |

23890 |

24837,2 |

2527,00 |

1857,00 |

2804,20 |

|

дни |

13,9428 |

15,5419 |

15,118 |

15,7174 |

1,60 |

1,18 |

1,77 |

|

|

III |

тыс. руб. |

24837,2 |

25110,5 |

25897,2 |

26039 |

273,30 |

1060,00 |

1201,80 |

|

дни |

16,4007 |

16,5812 |

17,1007 |

17,1943 |

0,18 |

0,70 |

0,79 |

|

|

IV |

тыс. руб. |

26039 |

26002 |

25708 |

25710 |

-37,00 |

-331,00 |

-329,00 |

|

дни |

14,647 |

14,6262 |

14,4608 |

14,4619 |

-0,02 |

-0,19 |

-0,19 |

|

Товарооборачиваемость в днях (время обращения товаров) определяют на основе данных о средних товарных запасах и товарообороте по одной из следующих формул:

(10)

(10)

или

(11)

(11)

или

(12)

(12)

где ТДН — товарооборачиваемость в днях;

Д — количество дней анализируемого периода (год — 360 дней, квартал — 90 и месяц — 30 дней);

Р — товарооборот за изучаемый период;

РДН — среднедневной объем товарооборота.

По формуле (11) определим время обращения товаров по ООО «ИСТР-НН» (в днях):

|

фактически за прошлый год |

7340 / (183420 / 360) = 14,41 |

|

по плану на отчетный год |

20730 / (450000 / 360) = 16,58 |

|

фактически за отчетный год |

24655 / (592590 / 360) = 14,98 |

По торговому предприятию товарооборачиваемость по сравнению с планом ускорилась на 1,60 дня (14,98 - 16,58), в динамике она замедлилась на 0,57 дня (14,98 - 14,41). Для определения суммы средств, высвобожденных или дополнительно вложенных за счет изменения товарооборачиваемости, необходимо ускорение (замедление) времени обращения товаров в днях умножить на фактический среднедневной товарооборот отчетного года. По ООО «ИСТР-НН» фактический среднедневной товарооборот в отчетном году составил 1646,08 тыс. руб. (592590 / 360). Ускорение товарооборачиваемости по сравнению с планом на 1,6 дня высвободило оборотных средств в размере 2633,728 тыс. руб. [(1646,08 * (- 1,6)]. Замедление времени обращения товаров по сравнению с прошлым годом на 0,57 дня увеличило средства, вложенные в товарные запасы, в сумме -938,26 тыс. руб. [1646,08 * (- 0,57)].

Товарооборачиваемость в количестве оборотов (скорость обращения товаров) можно рассчитать по следующим формулам:

(13)

(13)

или

(14)

(14)

где Тоб — товарооборачиваемость в количестве оборотов (скорость обращения товаров).

По торговому предприятию скорость обращения товаров составила (в оборотах):

|

фактически за прошлый год |

183420 / 7340 = 24,99 |

|

по плану на отчетный год |

450000 / 20730 = 21,71 |

|

фактически за отчетный год |

592590 / 24655 = 24,04 |

Итоговые результаты анализа товарооборачиваемости по ООО «ИСТР-НН» оформим таблицей (табл. 6).

Таблица 6 - Расчет товарооборачиваемости товарных запасов по ООО «ИСТР-НН» за 2014-2015гг.

|

Показатель |

Фактически за 2014 год |

2015 год |

Отклонение |

В % к 2014г. |

|||

|

План |

Фактически |

% выполнения плана |

От плана |

От 2014г. |

|||

|

1. Товарооборот в действующих ценах, тыс. руб. |

183420 |

450000 |

592590 |

131,69 |

142590 |

409170 |

323,08 |

|

2. Среднегодовые товарные запасы в действующих ценах, тыс. руб. |

7340 |

20730 |

24655 |

118,93 |

3925,00 |

17315 |

335,90 |

|

3. Время обращения товаров в днях (стр. 2 / стр. 1) * 360 |

14,41 |

16,58 |

14,98 |

90,32 |

-1,60 |

0,57 |

103,97 |

|

4. Скорость обращения товаров, в оборотах (стр. 1 / стр. 2) |

24,99 |

21,71 |

24,04 |

110,72 |

2,33 |

-0,95 |

96,18 |

Следовательно, в отчетном году товарные запасы фактически обновлялись 24,04 раза при плане в 21,71 раза. В динамике оборачиваемость товаров замедлилась на 0,95 оборота.

Глава 3 Разработка мероприятий по совершенствованию управления запасами

3.1 Минимизация текущих затрат ООО «ИСТР-НН» по обслуживанию товарных запасов

В данном разделе работы представляется целесообразным рассмотреть возможность применения в ООО «ИСТР-НН» двух альтернативных методик расчета оптимальной величины товарных запасов (с помощью математических формул и таблиц прогнозных затрат) на примере конкретного изделия – пластмассовой мыльницы (код товара – П322658; далее - изделие).

Объем продаж (N) - 273 тыс. шт. в год (по данным 2012г.). Величина спроса равномерно распределяется в течение года. Закупочная цена одного изделия - 6,52 руб. (среднегодовая цена 2012г.) Оформление одного заказа в 2012г. обходилось ООО «ИСТР-НН» в 2150 руб. Время доставки заказа от поставщика составляет 5 рабочих дней. Согласно данным управленческого учета расходы на хранение составляют 20% закупочной цены изделия.

Определим оптимальный размер закупок, минимизирующий стоимость запасов, и временной интервал между ними. Количество рабочих дней в 2012 году - 260.

Обратимся к первому методу - оптимизации запасов с помощью формулы. Она имеет следующий вид:

qо = 2Sо * N / Sh (15)

где N - объем продаж в год;

Sо - стоимость оформления заказа;

Sh - расходы на хранение одной единицы изделия.

qо = 2 * 2150 * 273000 / (0,2 * 6,52) = 30000 изделий.

Минимальный годовой размер дополнительных затрат, связанных с заказом партии товаров и их хранением, определяется по формуле:

(So * N / q) + (Sh * q / 2) = (2150 * 273000 / 30000) + (0,2 * 6,52 * 30000 / 2) = 39125 руб. в год.

Общая стоимость закупленных 273000 изделий (ТС общ.) в год составляет:

ТС общ. = Стоимость заказа, транспортировки и хранения запасов + Закупочная цена товара

ТС общ. = 39125 + 6,52 * 273 000 = 1819085 руб. в год.

Если бы специалист отдела закупок подавал заказы на партию в 28000 изделий, то их транспортировка и хранение обошлись бы ООО «ИСТР-НН» в следующую сумму:

(2150 * 273000 / 28000) + (0,2 * 6,52 * 28000 / 2) = 39218 руб.

Оформление нового заказа специалист отдела закупок должен осуществлять каждый раз по истечении периода, равного:

t = 30000 * 12 / 273000 = 1,3 мес.

Поскольку в году 260 рабочих дней, временной интервал между заказами составит:

t = 30000 * 260 / 273000 = 29 рабочих дней.

Объем продаж изделий за 5 дней (Q), в течение которых осуществляется поставка заказа, рассчитывается по формуле:

Q = Годовой спрос на товар / (Число рабочих дней в году * Продолжительность поставки)

и определяется следующим образом:

(273000 / 260) * 5 = 210 изделий.

Следовательно, заказ на поставку очередной партии изделий следует производить в тот момент, когда уровень их запасов составит 210 шт.

Второй метод исчисления оптимального размера заказа основывается на составлении таблицы прогнозных затрат для заказов разных размеров. Для ее составления используем представленную ранее информацию:

- цена одного изделия - 6,52 руб.:

- стоимость хранения одного изделия - 20% от 6,52 руб., то есть 1,3 руб.;

- расходы на оформление одного заказа - 2150 руб.

Таблица совокупных расходов на заказы различной величины будет выглядеть следующим образом (табл.7).

Таблица 7 - Совокупные расходы на заказы различной величины

|

№ |

Показатели |

Размеры партии заказа, шт. |

||||

|---|---|---|---|---|---|---|

|

20000 |

25000 |

30000 |

35000 |

40000 |

||

|

1. |

Средний размер запаса* |

10000 |

12500 |

15000 |

17500 |

20000 |

|

2. |

Количество заказов, обеспечивающих необходимую потребность в товаре** |

14 |

11 |

9 |

8 |

7 |

|

3. |

Годовая стоимость хранения запаса (стр. 1 * 1,3 руб.) |

13000 |

16250 |

19500 |

22750 |

26000 |

|

4. |

Годовая стоимость оформления запаса (стр. 2 * 2150 руб.) |

30100 |

23650 |

19350 |

17200 |

15050 |

|

5. |

Совокупные расходы по оформлению и хранению заказа (стр. 3 + стр. 4) |

43100 |

39900 |

38850 |

39950 |

41050 |

* При равномерной реализации товара средний размер запаса (стр.1) равен половине заказанной партии товара.

** Рассчитывается путем деления годового объема продажи товара (273000 изделий) на размер заказа. Например, для заказа в 20000 изделий количество заказов будет: 273000 / 20000 = 13,65 (полученный результат округляем до 14) и т.д.

Выполненные расчеты свидетельствуют о том, что оптимальным является заказ размером в 30000 изделий. Этот же результат был получен при вычислениях, сделанных первым методом. В этом случае наблюдается равенство затрат на хранение с расходами, связанными с оформлением заказов. Наблюдаемое в таблице небольшое расхождение данных (19500 и 19350 руб. соответственно) объясняется допущенными при решении задачи округлениями полученных результатов. По сравнению с другими альтернативами оформление заказа в объеме 30000 изделий и его последующее хранение потребует от ООО «ИСТР-НН» минимальных затрат (38950 руб.).

Однако на практике при оформлении заказа на поставку товара контрактная цена может зависеть от объема закупки: на заказы большого объема, как правило, предоставляются скидки. Конечно, заказы более крупных партий товаров влекут за собой увеличение стоимости запасов, которое в некоторой степени может быть компенсировано снижением закупочной цены. Выясним, как повлияет предоставление скидки на общую стоимость запасов ООО «ИСТР-НН».

Поставщик данного изделия (ООО «Полимербыт») предлагает следующую систему скидок (табл. 8).

Таблица 8 - Система скидок, предлагаемая поставщиком изделия П322658

|

Размер заказа, шт. (q) |

Скидка, % |

Цена за единицу изделия, руб. (С) |

|---|---|---|

|

10000 - 40000 |

0 |

6,52 |

|

40001 – 70000 |

2 |

6,39 |

|

70001 и более |

4 |

6,26 |

Следует ли ООО «ИСТР-НН» воспользоваться одной из скидок? Будет ли компенсировано увеличение расходов на хранение запасов снижением закупочных цен?

Рассмотрим три варианта закупки. В первом случае заказываемая партия товара (q) составит 30000 штук, что предполагает закупочную цену 6,52 руб. за изделие. Во втором - размер партии равняется 50000 штук, следовательно, закупочная цена будет снижена до 6,39 руб. за изделие. При третьем варианте количество изделий составит 80000, а цена - 6,26 руб.

При q = 30000 стоимость закупки, хранения и приобретения товара будет равняться:

(2150 * 273000 / 30000) + (1,3 * 15000) + (6,52 * 273000) = 1819025 руб.

Если q = 50000, ТС общ. составит:

(2150 * 273000 / 50000) + (1,3 * 25000) + (6,39 * 273000) = 1788709 руб.

При q = 80000 будем иметь:

(2150 * 273000 / 80000) + (1,3 * 40000) + (6,26 * 273000) = 1749536 руб.

3.2 Альтернативные варианты управления оборачиваемости запасов

Альтернативные варианты управленческих решений представлены в табл.9.

Таблица 9 -Альтернативные управленческие решения по формированию товарных запасов

|

Альтернатива |

Размера заказа, шт. |

Цена единицы, руб. |

Годовые затраты ООО «ИСТР-НН» (руб.) на: |

Общая стоимость запасов, руб. |

||

|---|---|---|---|---|---|---|

|

Оформление заказов |

Закупку товара |

Хранение запасов |

||||

|

I |

30000 |

6,52 |

19565 |

1779960 |

19500 |

1819025 |

|

II |

50000 |

6,39 |

11739 |

1744470 |

32500 |

1788709 |

|

III |

80000 |

6,26 |

7336 |

1690200 |

52000 |

1749536 |

Следовательно, ООО «ИСТР-НН» наиболее выгодна третья альтернатива, предполагающая заказ в размере 80000 штук. В сравнении с первой альтернативой существенно возрастут затраты на хранение запасов (52000 руб. против 19500 руб.). Однако этот рост компенсируется экономией на закупочных ценах. Если в первом случае поставщику будет перечислено 1779960 руб., то при третьей альтернативе кредиторская задолженность ООО «ИСТР-НН» составит 1690200 руб. Более чем в два раза снизятся и расходы на оформление заказов. Если в первом случае эта сумма за год составит 19565 руб., то при закупке партии в 80000 изделий оформление заказов обойдется ООО «ИСТР-НН» в 7336 руб.

Таким образом, в сравнении с первым, базовым вариантом третья альтернатива позволит ООО «ИСТР-НН» снизить общую стоимость товарных запасов по данной позиции на 69489 руб. в год (1819025 руб. - 1749536 руб.). Однако, следует помнить, что подобное управленческое решение может быть принято лишь при наличии у ООО «ИСТР-НН» соответствующих финансовых возможностей и свободных складских помещений.

Заключение

Подводя краткие итоги настоящей работы, можно следующим образом выделить её ключевые моменты.

Товарные запасы торгового предприятия были определены в настоящей работе как часть товарного обеспечения, представляющая собой совокупность товарной массы в процессе ее движения из сферы производства к потребителю (с общеэкономической точки зрения) и как разновидность активов предприятия (с бухгалтерской точки зрения).

Поддержание оптимальной пропорции между величиной товарооборота и размерами товарных запасов - одна из важных задач торговых предприятий: при недостаточной величине запасов возникают сложности с товарным обеспечением товарооборота предприятия; излишние запасы вызывают дополнительные потери, увеличение потребности в кредитах и рост расходов по выплате процентов по ним, увеличение расходов по хранению запасов, что в совокупности ухудшает общее финансовое состояние торговых предприятий. Поэтому вопрос количественного измерения величины товарных запасов торгового предприятия и определения соответствия величины потребностям товарооборота является весьма актуальным.

Процесс анализа и управления товарными запасами торгового предприятия был рассмотрен в настоящей работе на примере конкретного субъекта хозяйствования – ООО «ИСТР-НН» (г. Н. Новгород). Основным видом деятельности ООО «ИСТР-НН» является оптовая торговля товарами народного потребления на нижегородском рынке. Процессом товароснабжения в ООО «ИСТР-НН» ведает специальное структурное подразделение – отдел закупок.

В процессе написания работы было отмечено, что процесс товароснабжения – это определенные коммерческие и экономические действия, совершаемые в рамках правового поля. Это означает, что основные составляющие товароснабжения (закупка, доставка, продажа) в той или иной степени регулируются нормами действующего законодательства РФ с этой точки зрения соответствуя правовым конструкциям договоров поставки, купли-продажи, мены и т.д.

Исходной базой для принятия управленческих решений по формированию товарных запасов торгового предприятия являются результаты их анализа, который применительно к ООО «ИСТР-НН» был проведен в разделе 2.3. и позволил выявить следующие основные тенденции:

1) Товарооборачиваемость по сравнению с планом ускорилась на 1,60 дня, в динамике она замедлилась на 0,57 дня. По ООО «ИСТР-НН» ускорение товарооборачиваемости по сравнению с планом на 1,6 дня высвободило оборотных средств в размере 2633,728 тыс. руб., а замедление времени обращения товаров по сравнению с прошлым годом на 0,57 дня увеличило средства, вложенные в товарные запасы, в сумме -938,26 тыс. руб.

2) В отчетном 2012 году товарные запасы фактически обновлялись 24,04 раза при плане в 21,71 раза. В динамике оборачиваемость товаров замедлилась на 0,95 оборота.

Процесс управления товарными запасами предприятия розничной торговли крайне трудоемок, поэтому не случайно, что ООО «ИСТР-НН» активно применяет для целей анализа, планирования и учета товарных запасов средства автоматизации – хорошо известные программы «1С» «Бухгалтерия», «Склад», «Торговля». Данные АСУП имеют широкие возможности автоматизации процесса заказов товаров, анализа состояния складских запасов и пр. Для планирования закупок в АСУП существует система заказов поставщику. Заказы поставщикам тесным образом связаны с заявками покупателей. На основе «Заявок на поставку» можно автоматически оформить «Заказ поставщику».

Заключительная глава работы была посвящена вопросам улучшения процесса формирования товарных запасов предприятия. Исследование общих направлений поиска резервов оптимизации деятельности ООО «ИСТР-НН» позволило выявить тот факт, что наиболее действенным для предприятия средством улучшения данного процесса является минимизация текущих запасов хранения.

Анализ, проведенный в работе на примере одной из позиций товарной номенклатуры ООО «ИСТР-НН», показал, что предприятие с успехом может использовать одну из двух предложенных методик минимизации затрат на формирование товарных запасов. Применимость данных методик была рассмотрена с учетом фактора предоставления поставщиком скидки в зависимости от объема заказа.

Рассмотрение альтернативных решений по формированию товарных запасов показало, что ООО «ИСТР-НН» наиболее выгодна третья альтернатива, предполагающая заказ в размере 80000 штук. В сравнении с первой альтернативой существенно возрастут затраты на хранение запасов, однако этот рост компенсируется экономией на закупочных ценах. Более чем в два раза снизятся и расходы на оформление заказов. Таким образом, в сравнении с первым (действующим, базовым) вариантом третья альтернатива позволит ООО «ИСТР-НН» снизить общую стоимость товарных запасов по данной позиции на 69489 руб. в год. Однако, следует помнить, что подобное управленческое решение может быть принято лишь при наличии у ООО «ИСТР-НН» соответствующих финансовых возможностей и свободных складских помещений. В заключение остается добавить, что выработанные в процессе написания работы рекомендации представлены руководству ООО «ИСТР-НН» и приняты им к рассмотрению в целях практического внедрения в практику деятельности предприятия.

Список литературы

Гражданский кодекс Российской Федерации (части первая, вторая и третья) (ред.30.12.2014)

Налоговый кодекс Российской Федерации часть первая от 31 июля 1998г. № 146-ФЗ и часть вторая от 5 августа 2000г. № 117-ФЗ (ред. от 25.12.2014)

Федеральный закон от 8 февраля 1998г. № 14-ФЗ "Об обществах с ограниченной ответственностью" (ред.29.12.2014)

Приказ Минфина РФ от 9 июня 2001г. № 44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01"

Государственный стандарт РФ ГОСТ Р 51303-99 "Торговля. Термины и определения" (Принят и введен в действие постановлением Госстандарта РФ от 11 августа 1999г. № 242-ст)

Автоматизированные информационные технологии в экономике: Учебник / Под ред. проф. Г.А. Титоренко. М.: ЮНИТИ, 2011.

Агафонова М.Н. Оптовая и розничная торговля. М.: Бератор-Пресс, 2011.

Андреева Л. Продажа товаров. Руководство по подготовке и заключению договоров. М.: Юристъ 2012.

Борисенко Т.Н. Учет в розничной торговле. М.: Налоговый вестник, 2012.

Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. 2-е изд., доп. и пер. М.: ИКФ Омега-Л, 2011.

Вахрушина М. Товарные запасы: варианты оптимизации // Бухгалтерское приложение к газете «Экономика и жизнь», 2012, вып. 34.

Воронова Е.Ю. Позаказный и попроцессный методы калькулирования себестоимости: сравнительный анализ // Аудиторские ведомости, 2001, № 12; 2011, № 1.

Горшкова Л.А. Анализ организации управления. Аналитический инструментарий. М.: Финансы и статистика, 2012.

Зудилин А.П. Анализ хозяйственной деятельности развитых капиталистических стран. 2-е изд. Екатеринбург: Каменный пояс, 2012.

Кабалкин А. Договор мены // Российская юстиция, 2011, № 4.

Карпова Т.П. Управленческий учет: Учебник. М.: ЮНИТИ, 2011.

Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2009.

Кожинов В.Я. Бухгалтерский учет в торговле. Типовые хозяйственные операции и ситуации. М.: СПС «ГАРАНТ», 2011.

Кожинов В.Я. Учет в торговле. Проблемы налогового учета. М.: СПС «Гарант», 2011.

Комментарий к Гражданскому кодексу РФ. Часть вторая / Под ред. проф. Т.Е. Абовой и А.Ю. Кабалкина. М.: Юрайт-Издат; Право и закон, 2012.

Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учебник. 6-е изд., перераб. Мн.: Новое знание, 2012.

Кучер А.Н. Акцепт как стадия заключения предпринимательского договора // Законодательство, 2012, № 7.

Луговой А.В. Попередельный метод учета затрат // Бухгалтерский учет, 2011, № 24.

Николаева С.А. Управленческий учет. Пособие для подготовки к квалификационному экзамену на аттестат профессионального бухгалтера. М.: ИПБ-БИНФА, 2011.

Пашигорева Г.И., Савченко О.С. Цели и задачи управленческого учета // Бухгалтерский учет, 2012, № 19.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебное пособие. 8-е изд, перераб. и доп. Мн.: Новое знание, 2011.

Справочник финансиста предприятия 2-е изд., доп. и перераб. М.: ИНФРА-М, 2011.

Торговое дело: экономика, маркетинг, организация. Учебник / Под общ. ред. проф. Л.А. Брагина и проф. Т.П. Данько. М.: ИНФРА-М, 2011.

Трапезников В. Обязательства, возникающие из договора поставки // Российская юстиция, 2012, № 4.

Управление затратами на предприятии: Учебное пособие / Под общ. ред. Г.А. Краюхина. СПб.: Издательский дом «Бизнес-пресса», 2012.

Управленческий учет: Учебное пособие / Под ред. А.Д. Шеремета. 2-е изд., испр. М.: ИД ФБК-Пресс, 2012.

Финансовый менеджмент. Теория и практика: Учебник / Под ред. Е.С. Стояновой. 5-е изд., перераб. и доп. М.: Перспектива, 2011.

Приложение 1

Схема управления запасами

-

Государственный стандарт РФ ГОСТ Р 51303-99 "Торговля. Термины и определения" (Принят и введен в действие постановлением Госстандарта РФ от 11 августа 1999г. № 242-ст) ↑

-

Вахрушина М. Товарные запасы: варианты оптимизации // Бухгалтерское приложение к газете «Экономика и жизнь», 2014, вып. 34. ↑

-

Кожинов В.Я. Бухгалтерский учет в торговле. Типовые хозяйственные операции и ситуации. М.: СПС «ГАРАНТ», 2011. ↑

-

Кожинов В.Я. Учет в торговле. Проблемы налогового учета. М.: СПС «Гарант», 2011. ↑

-

Зудилин А.П. Анализ хозяйственной деятельности развитых капиталистических стран. 2-е изд. Екатеринбург: Каменный пояс, 2012. ↑

-

Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учебник. 6-е изд., перераб. Мн.: Новое знание, 2014. С. 45. ↑

- «Вопросы перевода экономической терминологии»

- « Франчайзинг как особый вид вертикальных ограничений »

- Оборотные активы предприятия (ЗАО «Ассорти»)

- Построение организационных структур *

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ КОРПОРАТИВНОЙ КУЛЬТУРЫ НА ПРЕДПРИЯТИИ.

- «Франчайзинг как особый вид вертикальных ограничений.»

- Роль кадровой службы в формировании и реализации кадровой стратегии . .

- Денежная масса в обороте и ее структура.

- Бренд как конкурентное преимущество компании

- МЕТОДЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА: СВОДКА И ГРУППИРОВКА, АБСОЛЮТНЫЕ И ОТНОСИТЕЛЬНЫЕ ВЕЛИЧИНЫ, СРЕДНИЕ ВЕЛИЧИНЫ, РЯДЫ ДИНАМИКИ, ИНДЕКСЫ, МЕТОД ЦЕПНЫХ ПОДСТАНОВОК, ЭЛИМИНИРОВАНИЕ, ДЕТАЛИЗАЦИЯ, БАЛАНС УВЯЗКИ, ВЫБОРОЧНОЕ И СПЛОШНОЕ НАБЛЮДЕНИЕ, СРАВНЕНИЯ, ГРАФИЧЕСКИЙ МЕТОД.

- Организация производства и обслуживание БАНКЕТА НА 50 ЧЕЛОВЕК В РЕСТОРАНЕ

- Налоговая система РФ ( Теоретические основы налоговой системы Российской Федерации )