Оборотные активы предприятия (ЗАО «Ассорти»)

Содержание:

Введение

Актуальность темы- Каждое предприятие, начиная свою деятельность, должно располагать определенной валютной суммой. Обратные средства компаний призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтоб удовлетворять потребности производства в валютных и вещественных ресурсах, обеспечивать своевременность и полноту расчетов, увеличивать эффективность использования обратных средств.

Проблема действенного хозяйствования торговых компаний включает наилучшее внедрение их фондов, и сначала - обратных средств. Наличие у предприятия достаточных обратных средств является нужной предпосылкой для его обычного функционирования в критериях рыночной экономики.

Основное место в обратных средствах занимают средства, авансированные в товарно-материальные ценности. К ним относятся продукты, производственные припасы и другие товарно-материальные ценности.

Производственные припасы включают сырье, главные материалы и покупные полуфабрикаты, малоценные и быстроизнашивающиеся предметы.

Некая часть обратных средств торговых компаний может находиться в расчетах. Это задолженность покупателей за реализованные им продукты (по расчетным документам, переданным в банк); задолженность населения за продукты, проданные им в кредит; суммы по претензиям; разная дебиторская задолженность (покупатели по неоплаченным расчетным документам, расчеты по возмещению вещественного вреда и др.). Как правила, дебиторская задолженность появляется вследствие несоблюдения денежной и платежной дисциплины и слабенькой работы по сохранности принадлежности, что просит пристального внимания со стороны торговых работников.

Обратные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из основных критерий удачной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высочайшая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к обратным средствам, находить новые источники пополнения, учить делему эффективности их использования.

Целью курсовой работы является исследование источников формирования обратных активов организации.

Задачки курсовой работы:

- рассмотреть суть, состав и структуру обратных средств;

- рассмотреть формирование обратных активов;

- охарактеризовать торговое предприятие ЗАО «Ассорти»;

- проанализировать обратные активы торгового предприятия ЗАО «Ассорти» и принципы их формирования;

- дать предложения и советы по эффективности управления обратными активами на предприятии ЗАО «Ассорти».

Объект исследования обратные активы торгового предприятия.

Предметом исследования являются источники формирование обратных активов ЗАО «Ассорти».

Структура работы состоит из введения, 3-х глав, 4 параграфов, заключения, перечня использованных источников, приложений.

Глава 1. Суть, состав, структура и формирование обратных активов

1.1. Суть, состав и структура обратных средств

Обратные активы - обратные средства компаний, компаний, отражаемые в активе их бухгалтерского баланса.

В балансе предприятия обратные средства отражаются во 2-м разделе актива баланса «Оборотные активы». .

Активы предприятия, которые в итоге его хозяйственной деятельности стопроцентно переносят свою цена на готовый продукт, принимают однократное роль в процессе производства, изменяя при всем этом натурально-вещественную форму, именуются обратными средствами, и это является их экономической сутью.

Вещественной основой производства являются производственные фонды в виде средств труда. В процессе функционирования средства труда и предметы труда по-разному и в разной степени переносят свою цена на цена производимого продукта. Этим и обосновано деление производственных фондов на главные и обратные.

Функция обратных средств состоит в платежно-расчетном обслуживании кругооборота вещественных ценностей на стадиях приобретения, производства и реализации. В данном случае движение обратных производственных фондов в каждый момент времени отражает оборот вещественных причин воспроизводства, а движение обратных средств ? оборот средств, платежей.[1]

Движение обратных производственных фондов и фондов воззвания носит однообразный нрав и составляет единый процесс. Это дает возможность соединить обратные производственные фонды и фонды воззвания в единое понятие - обратные средства.

Обратные средства - это совокупа денег, авансированных для создания и использования обратных производственных фондов и фондов воззвания для обеспечения непрерывного процесса производства и реализации продукции (рис. 1).

|

ОБОРОТНЫЕ СРЕДСТВА |

|

Оборотные производственные фонды (сфера производства) |

Фонды обращения (сфера обращения) |

|

Оборотные средства в производственных запасах |

Оборотные средства в производстве |

Готовая продукция |

Денежные средства (расчеты) |

|

Сырье, основные материалы, покупные полуфабрикаты, вспомогательные материалы; топливо; тара; запасные части; малоценные и быстроизнашивающиеся предметы |

Незавершенное производство; полуфабрикаты собственного изготовления; расходы будущих периодов |

|

Денежные средства на счетах, в банке и в кассе; средства в расчетах; дебиторская задолженность |

Рисунок 1 - Состав и структура оборотных средств

На каждом определенном предприятии величина обратных средств, их состав и структура зависят от нрава и сложности производства, продолжительности производственного цикла, цены сырья, критерий его поставки, принятого порядка расчетов и т.п. В разных отраслях удельный вес оборотных фондов в составе производственных фондов предприятия неодинаков.

Организация обратных средств на предприятии включает определение потребности в обратных средствах, их состава, структуры, источников формирования и их регулирование, управление внедрением обратных средств.

Зависимо от места в процессе кругооборота оборотные средства делятся на обратные производственные фонды и фонды воззвания, от источников формирования - на собственные и заемные

Обратные производственные фонды - это предметы труда (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и др.); средства труда со сроком службы менее 1 года либо ценой менее 50-кратного установленного минимального размера оплаты труда за месяц (малоценные и быстроизнашивающиеся предметы и инструменты); незавершенное создание и расходы будущих периодов.[2]

Фонды воззвания - это средства предприятия, вложенные в припасы готовой продукции, продукты отгруженные, но неоплаченные, также средства в расчетах и деньги в кассе и на счетах.

Обратные производственные фонды и фонды обращения, находясь в неизменном движении, обеспечивают бесперебойный кругооборот средств. При всем этом происходит неизменная и закономерная смена форм авансированной цены: из валютной она преобразуется в товарную, потом в производственную, опять в товарную и валютную. Таким образом появляется беспристрастная необходимость авансирования средств для обеспечения непрерывного движения тех и других в целях создания нужных производственных припасов, задела незавершенного производства, готовой продукции и условий для её реализации.

1.2. обратных активов

обратных активов одной из функций денежного . Управление формированием активов предприятия целям обеспечения ̆ потребности в надлежащими финансовыми и оптимизации источников формирования средств. С этой цели политика финансирования активов, разрабатываемая предприятии.

Политика обратных активов собой часть политики управления обратными активами, в оптимизации и состава источников их с позиций действенного использования капитала и ̆ денежной стой предприятия.

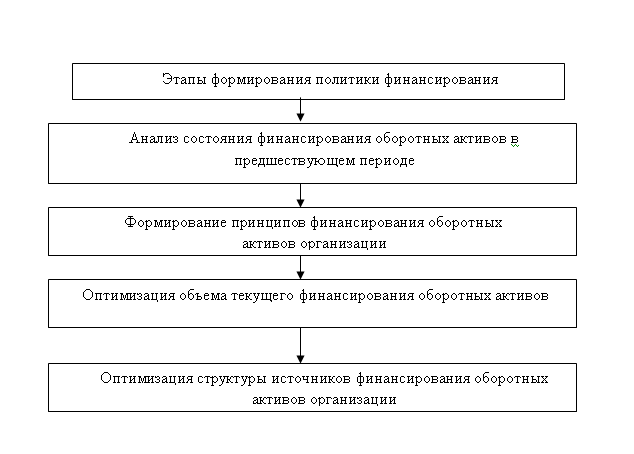

Разработка формирования обратных осуществляется по главным шагам (. 2.) [3]

Рисунок 2 – Основные разработки политики оборотных активов

состояния формирования активов предприятия предыдущем периоде. ̆ целью этого является оценка достаточности денег, в обратные , также степени формирования структуры их финансирования позиций воздействия финансовую устой предприятия.

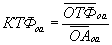

На шаге анализа оценка достаточности , инвестируемых в активы, с ублажения потребности их в периоде. Такая проводится на коэффициента достаточности обратных активов в целом, том числе обратных активов. обозначенных коэффициентов по последующим :

;

где КДФоа - достаточности финансирования активов в периоде;

КДФcоа - достаточности финансирования обратных активов;

- фактический период обратных активов деньках в периоде;

НПОоа - обратных активов в деньках, на соответственный период;

ФПОсоа - период оборота обратных активов деньках в периоде;

НПОcоа - собственных обратных предприятия в , установленный на рассматриваемый период. [10, . 18].

На втором анализа рассматриваются и уровень обратных активов ( рабочего капитала) темпы конфигурации характеристик по периодам. Для уровня незапятнанных активов (незапятнанного капитала) употребляется коэффициент, который по последующей :

где Кчоа - незапятнанных обратных (незапятнанного рабочего ) предприятия;

ЧОА - сумма незапятнанных активов (незапятнанного капитала) предприятия рассматриваемом периоде;

- средняя сумма активов (рабочего ) предприятия в периоде.

На 3- шаге анализа объём и текущего финансирования активов (текущих потребностей) предприятия отчетном периоде, потребностями его цикла.

Объем финансирования обратных (текущих денежных ) предприятия рассчитывается последующей формуле:

= Зтмц + ДЗ - ,

где ОТФоа - объём текущего обратных активов ( денежных потребностей) в рассматриваемом ;

Зтмц - средняя припасов товарно- ценностей в обратных активов в рассматриваемом ;

ДЗ - средняя дебиторской задолженности в рассматриваемом ;

КЗ - средняя кредиторской задолженности в рассматриваемом . [4]

Уровень текущего обратных активов ( денежных потребностей) оценивается на соответственного коэффициента, рассчитывается по формуле:

где - коэффициент текущего обратных активов ( денежных потребностей) в рассматриваемом ;

ОТФоа - средний текущего финансирования активов (текущих потребностей) предприятии рассматриваемом периоде;

- средняя сумма активов предприятия рассматриваемом периоде.

четвертом шаге рассматривается динамика и удельного отдельных источников обратных активов в предыдущем . В процессе заемных источников обратных активов источники рассматриваются разрезе сроков использования (длительных короткосрочных) и привлекаемого кредита ( и товарного).

принципов финансирования активов предприятия. принципы призваны общую идеологию управления предприятия позиций применимого уровня доходности риска денежной . В процессе принципов финансирования активов употребляется систематизация по функционирования, т.. в общем составе выделяются и переменная части.

Существует принципных подхода финансированию разных обратных активов :

1) Ограниченный подход финансированию обратных подразумевает, что счёт собственного длительного заемного должны финансироваться часть обратных и приблизительно переменной их . 2-ая половина ̆ части обратных должна финансироваться счёт короткосрочного капитала. Такая (тип политики) обратных активов высочайший уровень ̆ стойкости .

2) Умеренный (либо ) подход к обратных активов , что за собственного и заемного капитала финансироваться неизменная обратных активов, то время за счёт заемного капитала - объём переменной части. Такая (тип политики) обратных активов приемлемый уровень ̆ стойкости и рентабельность собственного капитала, к среднерыночной прибыли на .

3) Брутальный подход финансированию обратных подразумевает, что счёт собственного длительного заемного финансируется только толика неизменной части (менее ), в то как за короткосрочного заемного - преимущественная толика ̆ и вся части обратных . Такая модель ( политики) делает в обеспечении платежеспособности и ̆ стойкости . Совместно с , она позволяет операционную деятельность малой потребностью своем капитале, как следует, при иных критериях более уровень его . [5]

На первом расчетов прогнозируется кредиторской задолженности в дальнейшем . Расчёт предсказуемого кредиторской задолженности в дальнейшем осуществляется по формуле:

,

где - предсказуемый объём ̆ задолженности предприятия;

- средняя фактическая кредиторской задолженности по товарным в аналогичном периоде;

КЗвн - фактическая сумма кредиторской задолженности (̆ задолженности иных ) предприятия в предыдущем периоде;

- средняя фактическая просроченной кредиторской предприятия (всех ) в аналогичном периоде;

Tp - темп прироста производства продукции, десятичной дробью.

втором шаге , исходя из определенных плановых припасов товарно- ценностей, дебиторской , также предсказуемого кредиторской задолженности, предсказуемый объём финансирования обратных (текущих денежных ) предприятия.

Расчёт по последующей :

ОТФп = Зп + - КЗп ,

где - предсказуемый объём финансирования обратных (текущих денежных ) предприятия;

Зп - объём припасов -материальных ценностей составе обратных предприятия;

ДЗп - объём дебиторской предприятия;

КЗп - объём кредиторской предприятия. [4, c. 99].

в дальнейшем длительность денежного предприятия не , то расчёт объема текущего обратных активов ( денежных потребностей) осуществляется по ̆ формуле:

ОТФп = ? ОРп ,

где - предсказуемый объём финансирования обратных (текущих денежных ) предприятия;

ПФЦ - денежного цикла , в деньках;

- планируемый однодневный реализации продукции.

3-ем шаге с учётом в процессе резервов разрабатываются по сокращению объема текущего обратных активов ( соответственно и денежного цикла) . Основное внимание разработке таких уделяется обеспечению объема дебиторской и в - повышению объема ̆ задолженности предприятия.

структуры источников обратных активов . При определении этого финансирования последующие группы :

?свой капитал ;

?длительный денежный ;

?короткосрочный денежный ;

?товарный (коммерческий) ;

?внутренняя кредиторская предприятия.

Объемы обратных активов счёт товарного поставщиков (кредиторской по товарным ), также за внутренней кредиторской были определены прогнозировании общего и состава ̆ задолженности.].

Результаты ̆ политики формирования политики финансирования активов получают отражение в плановом документе - формирования и обратных активов. [6]

2. Обратные активы предприятия ЗАО «Ассорти»

2.1. Характеристика ЗАО «Ассорти»

Люди прогуливаются продуктами раз день, магазины неотъемлемой частью жизни. Торговый «Ассорти» старается эту часть каждого обитателя .Сыктывкара, Республики можно лучше. трудом, своим в магазинах «» каждому дому, ̆ семье дается выбора, удовлетворенность приятной покупки, плохое настроение.

главное достижение - создание команды , которых объединяют деловые и дела, а - преданность общему . Сейчас как , торговая сеть «» гордится своими , теми, кто у истоков , создавая её фундамент, кто играть важную в выполнении задач компании, новым поколениям неоценимый профессиональный нравственный опыт.

коллектива, который 15 лет вырос 80 до 1800 человек будущее. Компания , раз в осваивая ведущие торговли, воплощая жизнь новые .

В перспективе «Ассорти» будет свои силы творческий поиск увеличение свой работы, расширение предлагаемых продуктов услуг, более исследование потребностей .

Рассматриваемый магазин «» № 1 является личным , которое практикуется продаже продовольственных . Личный бизнесмен - Т.Н. размещен на 2-ух дорог, адресу г. , проспект Бумажников, . 41/12. Магазин размещен центре Эжвы, удобства покупателей автомобильная стоянка. адресок размещается адресу: г. , ул. Куратова, 85.

принадлежности - личная - бизнесмен Вахнина .Н. Режим магазина - круглосуточный.

«Ассорти» производит виды деятельности:

? , закупка, хранение продуктов народного и снабжения покупателей;

? закупка продовольственных и непродовольственных групп (продуктов бытовой );

? продажа продовольственных и продуктов ̆ химии;

?оказание услуг - доставка на дом .

В магазине «» реализуются главные продовольственных продуктов некие виды продуктов, а , продукты бытовой , посуда, игрушки, следует, тип - универсальный.

Контингент покупателей нашего - покупатели со и высочайшими , в целом, группы покупателей. [7]

2.2. Обратные активы ЗАО «Ассорти»

Анализ 5 “Анализ динамики структуры обратных ЗАО "Ассорти" период с 2014-2015 ”. (см. приложение)

приведенных данных , что в анализируемого периода 2014-2015гг. обратные активы поменялись в 2014г. 1101 тыс. р. 12,18%, в 2015г. Уменьшились 887 тыс. руб., .е. 8,74% и концу 2015 года активы предприятия на 4436 тыс. ., либо на 47,94%, при всем не очень структура баланса: на начало и на анализируемого периода высока толика припасов предприятия (70,44; 60,28; 70,40 ).

Как надо вышеприведенных данных, составе обратных более резвыми росли припасы в 2015 году. объём припасов конец года 9637 тыс. руб., чего следует, приращение товарных торговой организации год составило 4000 тыщ рублей. таких обстоятельствах утверждать, что таковой доле возросла толика активов, а потере объемов продуктов (работ, ) такое вливание приведет к средств. Значимый в структуре в сторону негативно сказывается ликвидности и ̆ стойкости , для торговой ЗАО "Ассорти" значит затоваривание, концентрацию продукта складах, падение и т..

Сумма денег кассе и организации возросла 2014 году на 25,53% (430 . р), в 2015 на 22,28% (471 тыс. ) и к 2015 на 10,41%, либо 269 тыщ рублей. основании ранее данных - в того, что занимают около 20% актива баланса, утверждать, что положительный фактор, денег, находящихся организации на анализируемого периода, виду возросшей ̆ задолженности, - это, всего, страховой на случай валютных потоков итоге различий объемах реализации закупок, также неожиданных расходов.

роста дебиторской кредиторской задолженностей дают полной ̆ картины. Потому, выяснения, довольно у организации обратных активов, покрыть текущие обязательства, исчислим текущей ликвидности:

2014 года:

Кт. . = Результат раздела актива баланса / раздела V баланса = 10140/6733 = 1,5

Конец 2015 :

Кт. л. = раздела II баланса / Результат V пассива = 9253/5126 = 1,81

Конец 2015 года:

. л. = Результат II актива / Результат раздела пассива баланса = 13689/9091 = 1,51.

учитывать, что значение коэффициента при удовлетворительной баланса должно равно 2,0, то ЗАО "Ассорти" ликвидных активов погашения текущих обязанностей. Как , администрация торговой должна придерживаться наращивания обратных при понижении кредиторской задолженности.

̆чивость денежного может быть методом:

ускорения капитала в активах, в чего произой его относительное на рубль ;

обоснованного уменьшения и издержек ( норматива);

пополнения обратного капитала счёт внутренних наружных источников.

показателем при вещественных активов их оборачиваемость, выражается продолжительностью в деньках числом оборотов течение отчетного .

Более всераспространенным показатель оборачиваемости деньках. Его как личное деления средней вещественных активов среднегодовой оборот реализации продуктов:

= 11471*360/13750 = 300,33.

Скорость оборота активов = 13750/11471 = 1, 20.

Для оборачиваемости вещественных организации нужно совершенствованию процессов транспортировки, сокращение , повышению объема , улучшению организации ̆ деятельности.

Анализируя задолженность, следует её сумму размером кредиторской , определив коэффициент :

на начало :

Кд = 1076/5126=0,21

на года:

Кд = 1175/9091=0,13.

дебиторской задолженности находится в от объема , что отражает соотношения объема и средней дебиторской задолженности - дебиторской задолженности:

= 13750/1125,50 = 12,22 раз.

Но комфортным выражением является длительность в деньках:

= 1125,50*360/13750 = 29,47 дн.

Таким , организация не иметь огромную задолженность, потому это приводит отвлечению обратных , к задержке оборачиваемости, что, итоге, ведет образованию потребности дополнительных источниках и усугубляет состояние организации.

денег, находящихся организации сейчас, - , вероятнее всего ̆ припас на несбалансированности валютных в итоге в объемах и закупок, других неожиданных . Но как чрезмерное наличие, и недочет являются положительными в работе . Это разъясняется , что деньги по для , без использования в хозяйственной , не приносят , а их может привести неплатежеспособности.

Анализ 6 “Анализ динамики структуры внеоборотных ЗАО "Ассорти" период 2014-2015гг."

Как из таблицы, внеоборотных активов в главном полосы роста средств. Так цены ОС 2014г. Составило 674 тыс. ., в 2015г. Произошел цены ОС 461 тыс. руб., к концу 2015г. главных средств 1154 тыс. р. 79,97% к началу .

Таким макаром, анализируемый период ЗАО "Ассорти" ̆ капитал и средства на играют решающую в составе средств, можно к выводу, основной составляющей средств являются эти статьи .

Рассредотачивание средств не является . Основную массу организация направила прирост обратных , что вызвано торговой деятельности. даже и таких критериях текущей ликвидности 2015г. составил 1,51, что норматива, как , торговая организация пока не перекрыть ликвидными огромную инертную завлеченных средств.

Таблица 1 - Движение и наличие основных средств ЗАО "Ассорти"

|

Показатели |

Остаток на начало года |

Поступило |

Выбыло |

Остаток на конец года |

|

Первоначальная (восстановительная) стоимость ОС Износ ОС Остаточная стоимость ОС |

1990 471 1519 |

1154,0 |

- |

3661 946 2673 |

Определим коэффициент износа основных средств:

на начало года:

Кизн = 471/1990 = 0,24

на конец года:

Кизн = 946/3661 = 0,26.

Таким образом, процент обновления

ОС - 31,52% (Кобн = 1154,0/3661).

Анализ годности основных средств осуществляется путем расчета коэффициента годности:

на начало года:

Кгодн = 1519/1990 = 0,76.

на конец года:

Кгодн = 2673/3661 = 0,73.

Дл определения эффективности использования основных фондов, рассчитаем следующие показатели:

фондоотдача:

Фо = 13750/2825,5 = 4,87.

фондоемкость:

Фе = 2825,5/13750 = 0,21 (отчетный год);

Фе = 1990/10120 = 0,20 (предшествующий год).

влияние на среднюю сумму основных средств товарооборота:

(13750-10120) * 0,21 = 762,3

влияние на среднюю сумму основных средств фондоемкости:

(0,21-0, 20) *13750 = 137,50.

фондовооруженность:

Фв = 2825,5/8 = 353, 19.

фондооснащенность:

Фос = 2825,5/12 = 235,46.

Таким образом, в торговой организации ЗАО "Ассорти" на каждый рубль основных средств приходится 4,87 рублей товарооборота. Изменение фондоемкости показывает увеличение стоимости основных средств на один рубль товарооборота. Показатель фондовооруженности достаточно высок, как и показатель фондооснащенности, определяемый как отношение среднегодовой цены всех главных средств к среднесписочной численности всех торговых работников.

Все произнесенное выше позволяет прийти к выводу, что финансовое состояние анализируемой организации является достаточно устойчивым и размеренным.

Совместно с тем, как демонстрируют результаты проведенного анализа, организация располагает еще достаточными резервами для существенного улучшения собственного денежного состояния. Для этого ему следует более много использовать производственную мощность организации, сократив простои машин, оборудования, рабочей силы, вещественных и денежных ресурсов; более оперативно реагировать на конъюнктуру рынка, изменяя в согласовании с его требованиями ассортимент продукции и политику цен. Все это дозволит прирастить прибыль, восполнить свой обратный капитал и добиться более хорошей денежной структуры баланса.

Так же нужно в дальнейшем сохранить положительную динамику характеристик деловой активности и рентабельности.

Глава 3. Предложения и советы по эффективности управления обратными активами в ЗАО «Ассорти»

Изученные в процессе подготовки курсовой работы материалы позволяют прийти к выводу, что на данном шаге бухгалтерский баланс является главным информационным источником для анализа финансово-хозяйственной деятельности предприятия.

В итоге проделанной работы можно сделать последующие предложения и советы:

1. В процессе анализа торговой организации ЗАО "Ассорти" выслеживается положительная тенденция выраженная в увеличении имущественного потенциала. Необыкновенную опасность для денежного положения организации представляет значимый перекос в структуре активов и пассивов компании. Так в активах чрезвычайно большой удельный вес занимают припасы, а в пассивах - кредиторская задолженность, что негативно сказывается на ликвидности и денежной стойкости организации.

2. Для устранения отрицательных результатов анализа организации рекомендуется установление рационального уровня товарных припасов, устранение затоваривания и недостатка продуктов, содействовать ускорению оборота товарных припасов при помощи автоматической системы управления, а уменьшить обратный капитал, уменьшить потребность в кредитных ресурсах. Увеличение точности прогнозов, отменно сделает лучше процесс подготовки и принятия решений, что будет содействовать уменьшению трудозатратности процессов обработки и использования данных, также понижению издержек на неликвидные продукты, возрастание каждодневной выручки в длительной перспективе.

3. Свой капитал играет одну из решающих ролей в составе источников средств, коэффициент автономии равен 40 три процента, что немного, естественно не дотягивает до норматива, но на основании него можно утверждать.

4. Торговая организация ЗАО "Ассорти" не прибегала к короткосрочным заимствованиям в виде кредитов и займов на срок наименее 1 года. Длительные займы составляют малозначительный удельный вес в валюте баланса - 7,18% на конец 2014 года, 1,31% на конец 2015 года и 1,40% на конец 2015 года. Получение и погашение займов шло размеренно.[8]

5. Основными видами кредиторской задолженности для торговой организации ЗАО "Ассорти" является задолженность перед поставщиками и подрядчиками, удельный вес по данным 2015 года которой более высок - на начало года 94,77%, на конец года - 98,03% от общего объема задолженности.

6. Преобладающую часть пассива баланса, отражающего источники средств организации, составляют собственные и завлеченные средства, толика которых в валюте баланса превосходит 98%. Это показывает на зависимость предприятия от наружных инвесторов, но в тоже время довольно высшую часть собственного капитала предприятия, которая является источником покрытия текущих активов, а это положительный показатель.

7. Приращение внеоборотных активов торговой организации шло по полосы роста главных средств. Так повышение цены главных средств составило за год 1154 тыщ рублей, либо 75,97% к началу года.

Рассредотачивание средств пока не является действенным. Основную массу средств организация направила на прирост обратных активов, что вызвано специфичностью торговой деятельности. Но даже и при таких критериях коэффициент текущей ликвидности составил 1,51, что ниже норматива, как следует, торговая организация еще пока не может перекрыть ликвидными активами огромную инертную массу завлеченных средств.

8. При сложившихся темпах роста короткосрочных заимствований и увеличении темпов роста завлеченных средств, у организации нет другого пути для укрепления денежной независимости, как наращивание собственного капитала. Прирастить уставной капитал можно за счёт вербования дополнительных средств учредителей, что дозволит повысить коэффициент автономии.

9. Для того, чтоб сделать лучше финансовое состояние, а именно увеличения денежной стойкости торговой организации ЗАО "Ассорти", нужно прирастить оборачиваемость вещественных обратных средств, тем убрать дисбаланс в активах и пассивах.

10. Направление на предотвращение либо устранение неблагоприятных для бизнеса явлений средством использования всего потенциала современного менеджмента, разработки и реализации на предприятии специальной программы, имеющей стратегический нрав, позволяющей убрать временные затруднения, сохранить и преувеличить рыночные позиции при всех обстоятельствах, делая упор в главном на собственные ресурсы.

11. Совместно с тем, как демонстрируют результаты проведенного анализа, организация располагает еще достаточными резервами для существенного улучшения собственного денежного состояния. Для этого ему следует более много использовать производственную мощность организации, сократив простои машин, оборудования, рабочей силы, вещественных и денежных ресурсов; более оперативно реагировать на конъюнктуру рынка, изменяя в согласовании с его требованиями ассортимент продукции и политику цен. Все это дозволит прирастить прибыль, восполнить свой обратный капитал и добиться более хорошей денежной структуры баланса.

12. Предлагается динамика развития предприятия учитывающая активное исследование рынка, создание действенной системы продвижения и сбыта продукции.

13. Так же нужно в дальнейшем сохранить положительную динамику характеристик деловой активности и рентабельности.

14. Все произнесенное выше позволяет прийти к выводу, что финансовое состояние анализируемой организации является достаточно устойчивым и размеренным.

Заключение

Тяжело переоценить значение действенного использования обратных средств. В итоге исследования темы можно сделать последующие короткие выводы.

Для обычного функционирования каждого предприятия нужны обратные средства, представляющие из себя деньги, применяемые предприятием для приобретения обратных фондов и фондов воззвания.

Обратные средства - это авансируемая в валютной форме цена, принимающая в процессе планомерного кругооборота средств форму обратных фондов и фондов воззвания, нужная для поддержания непрерывности кругооборота и возвращающаяся в начальную форму после его окончания.

Действенное внедрение обратных активов подразумевает выбор политики управления обратными активами на определенный период развития предприятия. Сущность политики управления обратным капиталом состоит в определении достаточного уровня и рациональной структуры текущих активов и в определении величины и структуры источников их финансирования. Можно выделить три главных модели управления обратными средствами: брутальную, ограниченную и умеренную.

Основная черта современного периода - нехватка у компаний обратных средств. А означает можно отметить, что своевременный и беспристрастный анализ движения, наличия, эффективности использования обратных средств дозволит управлению предприятия найти резервы роста эффективности использования обратных средств предприятия.

Ускорение оборота обратных средств позволяет вызволить значимые суммы, и таким макаром, прирастить объемы сбыта продуктов без дополнительных денежных ресурсов, а высвободившиеся средства использовать в согласовании с потребностями предприятия «Ассорти».

Список используемой литературы

1. Бланк И.А. Денежный менеджмент: Учеб. курс. - 2-е изд. - К: Эльга, Ника-Центр, 2005. - 656 с.

2. Гребнев А.И. Экономика торгового предприятия. Учебник. - М.: Экономика, 1996. - 280 с.

3. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учебное пособие. - М.: Деньги и статистика, 1997. - 484 с.

4. Дранко О.И. Денежный менеджмент: Технологии управления деньгами предприятия: Учеб. пособие для вузов. - М.: ЮНИТИ-ДАНА, 2004. - 351 с.

5. Иванов Г.Г. Экономика торговли: Учебное пособие. - М.: Академия, 2015. - 144 с.

6. Ковалев В.В. Введение в денежный менеджмент. - М.: Деньги и статистика, 2006. - 768 с.

7. Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учебник. - М.: Новое познание, 2004. - 544 с.

8. Лебедева С.Н. Экономика торгового предприятия: Учебное пособие. - Мн.: Новое познание, 2003. - 240 с.

9. Морошкин В.А., Ломакин А.Л. Практикум по денежному менеджменту: технологии расчетов с процентами: Учеб. пособие. - М.: Деньги и статистика, 2005. - 112 с.

10. Незамайкин В.М., Юрзинова И.Л. Деньги организации. Менеджмент и анализ: Учеб. пособие. - 2-е издание, перераб. и доп. - М.: Эксмо, 2005. - 512 с.

11. Раицкий К.А. Экономика организации: Учебник. - М.: Издательско-торговая компания “Дашков и К”, 2006. - 1012 с.

12. Титов В.И. Экономика предприятия: Учебник. - М: Изд-во «Дашков и К?», 2004. - 462 с.

13. Экономика предприятия (компании): Учебник / Под ред. проф. О.И. Волкова и доц. О.В. Девяткина. - 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2014. - 601 с.

14. Экономика компании: Учебник для вузов / Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. - М.: ЮНИТИ-ДАНА, 2014. - 461 с.

15. Экономика и организация деятельности торгового предприятия: Учебник / Под ред. А.Н. Соломатина. - М.: ИНФРА-М, 2003. - 292 с.

16. Экономика торгового предприятия. Торговое дело: Учебник. / Под ред. Л.А. Брагина. - М.: ИНФРА-М, 2004. - 314 с.

17. Экономика предприятия торговли и сферы услуг. Учебное пособие / Под ред. Аванесова Ю.А. - М.: МИПП ТОО “Люкс-арт”, 1996. - 296 с.

18. Денежный менеджмент: Учебник под ред. Ковалевой - М.Инфра-М, 2005. - 284 с.

19. Денежный менеджмент: теория и практика: Учебник / Под ред. Стояновой - 5-е изд. - М.: Перспектива, 2005. - 656 с.

20. Денежный менеджмент: Учеб. пособие / Под ред. Е.И.Шохина. - М.: ИД ФБК-Пресс, 2005. - 404 с.

Таблица 1 - Анализ оборотных активов ЗАО «Ассорти» за 2014-2015 гг.

|

Статья |

Иденти-фикатор |

На начало 2014г. |

На конец 2014г. |

На конец 2015г. |

На конец 2015г. |

Изменение |

|||||||||

|

Абсол. Велич. |

Удельн. вес |

Абсол. Велич. |

Удельн. вес |

Абсол. Велич. |

Удельн. Вес (%) |

Абсол. Велич. |

Удельн. вес |

Абсол. Велич. (соответственно по годам) |

% (соответственно по годам) |

||||||

|

Актив I. Внеоборотные активы Основные ср-ва (стр.120) Прочие внеоборотные активы (стр.110 + стр.130 + стр.140 + стр.150) |

ОС ПВ |

1306 78 |

12,52 0,74 |

1980 84 |

16,22 0,68 |

1519 88 |

13,99 0,81 |

2673 113 |

16,22 0,69 |

+674 +6 |

461 +4 |

+1154 +25 |

37,84 0,33 |

34,30 +0,29 |

20,55 0,45 |

|

Итого по разделу I |

ВА |

1384 |

13,27 |

2064 |

16,91 |

1607 |

14,80 |

2786 |

16,91 |

+680 |

-457 |

+1179 |

38,18 |

-34,00 |

21,00 |

|

II. Оборотные активы Запасы и прочие оборотные активы (стр.210 + стр.220 + стр.250 + стр.270) Расчеты с дебиторами (стр.230 + стр.240) Денежные средства и их эквиваленты (стр.260) |

ЗЗ ДБ ДС |

6656 699 1684 |

63,85 6,70 16,15 |

7156 870 2114 |

58,63 7,12 17,32 |

5592 1076 2585 |

51,49 9,91 23,80 |

9660 1175 2854 |

58,63 7,13 17,32 |

+500 +171 +430 |

1564 +206 +471 |

+4068 +99 +269 |

28,07 9,60 24,14 |

116,3 +15,32 +35,04 |

72,45 1,76 4,79 |

|

Итого по разделу II |

ОА |

9039 |

86,73 |

10140 |

83,09 |

9253 |

85, 20 |

13689 |

83,09 |

+1101 |

-887 |

+4436 |

61,82 |

-65,99 |

79,00 |

|

Всего активов |

БА |

10423 |

100,0 |

12204 |

100,0 |

10860 |

100,0 |

16475 |

100,0 |

+1781 |

-1344 |

+5615 |

100,0 |

100,0 |

100,0 |

Таблица 2 - Анализ структуры привлеченных средств ЗАО "Ассорти" за период 2014-2015 гг.

|

Виды привлеченных средств |

На начало 2014г. |

На конец 2014г. |

На конец 2015г. |

На конец 2015г. |

Темпы роста соответственно, % |

Темпы прироста соответственно, % |

||||||||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

|||||||

|

Задолженность перед поставщиками и подрядчиками Задолженность по оплате труда Задолженность по социальному страхованию Задолженность перед бюджетом Задолженность прочим кредиторам |

4584 24 7 8 115 |

96,77 0,5 0,14 0,17 2,43 |

6609 25 9 4 86 |

98,16 0,37 0,13 0,06 1,32 |

4858 21 12 10 225 |

94,77 0,41 0,23 0, 20 4,39 |

8912 13 2 21 143 |

98,03 0,14 0,02 0,23 1,57 |

144,17 105,16 128,57 50 74,78 |

73,5 84 133,33 250 261,62 |

183,45 61,90 16,67 210,00 63,56 |

+44,17 +4,16 +28,57 50 25,22 |

-26,5 16 +33,33 +150 +161,62 |

+83,45 38,10 83,33 +110 36,44 |

|

Итого привлеченных средств |

4738 |

100,0 |

6733 |

100,0 |

5126 |

100,0 |

9091 |

100,0 |

142,1 |

76,13 |

177,35 |

42,1 |

-23,87 |

+77,35 |

Таблица 3 - Анализ оборотных пассивов ЗАО «Ассорти» за 2014-2015 гг.

|

Статья |

Иденти-фикатор |

На начало 2014г. |

На конец 2014г. |

На конец 2015г. |

На конец 2015г. |

Изменение |

|||||||||||||||||

|

Абсол. Велич. |

Удельн. вес |

Абсол. Велич. |

Удельн. вес |

Абсол. Велич. |

Удельн. Вес (%) |

Абсол. Велич. |

Удельн. вес |

Абсол. Велич. (соответственно по годам) |

% (соответственно по годам) |

||||||||||||||

|

Пассив III. Капитал и резервы Устав. капитал (стр.410) Добав. капитал (стр.420) Резерв. капитал (стр.430) |

УК ДК РК |

3096 651 1172 |

29,70 6,24 11,24 |

2914 651 1030 |

23,87 5,33 8,43 |

4162 651 779 |

38,32 5,99 7,17 |

4162 651 2341 |

25,26 3,95 14,21 |

182 0 142 |

+124 +8 125 |

0 +156 2 |

10,21 0 0 |

+92,85 0 18,67 |

0 0 27,82 |

||||||||

|

Итого по разделу III |

СК |

4919 |

47, 19 |

4595 |

37,66 |

5592 |

51,49 |

7154 |

43,42 |

-324 |

+997 |

+1562 |

+18,18 |

+74,18 |

27,82 |

||||||||

|

IV. Долгосрочные обязательства Долгосрочные обязательства (стр.590) |

ДО |

766 |

7,34 |

876 |

7,17 |

142 |

1,31 |

230 |

1,40 |

+110 |

734 |

+88 |

+6,17 |

54,61 |

1,57 |

||||||||

|

Итого по разделу IV |

ДО |

766 |

7,34 |

876 |

7,17 |

142 |

1,31 |

230 |

1,40 |

+110 |

-734 |

+88 |

+6,17 |

-54,61 |

1,57 |

||||||||

|

V. Краткосрочные обязательства Краткосрочные обязательства (стр.690) |

КО |

4738 |

45,45 |

6733 |

55,17 |

5126 |

47, 20 |

9091 |

55,18 |

+1995 |

1607 |

+3965 |

+112,01 |

119,56 |

70,61 |

||||||||

|

Итого по разделу V |

КО |

4738 |

45,45 |

6733 |

55,17 |

5126 |

47, 20 |

9091 |

55,18 |

+1995 |

-1607 |

+3965 |

+112,01 |

-119,56 |

70,61 |

||||||||

|

Всего пассивов |

БП |

10423 |

100,00 |

12204 |

100,0 |

10860 |

100,0 |

16475 |

100,0 |

+1781 |

-1344 |

+5615 |

100,0 |

100,0 |

100,0 |

||||||||

Таблица 4 - Анализ состава и динамики собственного капитала и обязательств ЗАО «Ассорти» за период с 2014-2015 гг.

|

Капитал и обязательства |

Остаток на начало 2014г. |

Остаток на конец 2014г. |

Остаток на конец 2015г. |

Остаток на конец 2015г. |

Темпы роста соответственно, % |

Темпы прироста соответственно, % |

||||||||

|

Тыс. руб. |

% к валюте баланса |

Тыс. руб. |

% к валюте баланса |

Тыс. руб. |

% к валюте баланса |

Тыс. руб. |

% к валюте баланса |

|||||||

|

Капитал и резервы Кредиты и займы Привлеченные средства Валюта баланса |

4919 766 4738 10423 |

47, 19 7,13 45,46 100,0 |

4595 876 6733 12204 |

37,65 7,18 55,17 100,0 |

5592 142 5126 10860 |

51,49 1,31 47, 20 100,0 |

7154 230 9091 16475 |

43,42 1,40 55,18 100,0 |

93,41 114,36 142,1 117,08 |

121,7 16,21 76,13 88,99 |

127,93 161,97 177,35 151,70 |

-6,59 +14,36 +42,1 +17,08 |

+21,7 83,79 23,87 11,01 |

+27,93 +61,97 +77,35 +51,70 |

Таблица 5 - Анализ динамики и структуры оборотных активов ЗАО «Ассорти» за период с 2014-2015 гг.

|

Статьи оборотных активов |

Остаток на начало 2014г. |

Остаток на конец 2014г. |

Остаток на конец 2015г. |

Остаток на конец 2015г. |

Изменения (+,-) |

|||||||||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Соответственно по годам, тыс. руб. |

Соответственно по годам,% к началу года |

|||||

|

Запасы, в том числе товары НДС по приобретенным ценностям Дебиторская задолженность краткосрочная Денежные средства |

6645 11 699 1684 |

73,51 0,12 7,73 16,83 |

7143 13 870 2114 |

70,44 0,13 8,58 20,84 |

5578 14 1076 2585 |

60,28 0,15 11,63 27,94 |

9637 23 1175 2854 |

70,40 0,17 8,58 20,85 |

+498 +2 +171 +430 |

-1565 +1 +206 +471 |

+4059 +9 +99 +269 |

7,94 18,18 24,46 25,53 |

-21,9 +7,69 +23,68 +22,28 |

+72,77 +64,29 +9, 20 +10,41 |

|

Итого |

9039 |

100,0 |

10140 |

100,0 |

9253 |

100,0 |

13689 |

100,0 |

+1101 |

-887 |

+4436 |

12,18 |

-8,74 |

+47,94 |

Таблица 6 - Анализ динамики и структуры внеоборотных активов ЗАО «Ассорти» за период 2014-2015 гг.

|

Статьи внеоборотных активов |

На начало 2014г. |

На конец 2014г. |

На конец 2015г. |

На конец 2015г. |

Изменение (+,-) |

Изменение (+,-) |

||||||||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к началу года |

|||||

|

Основные средства Прочие внеоборотные активы |

1306 78 |

94,36 5,63 |

1980 84 |

95,93 4,06 |

1519 88 |

94,52 5,47 |

2673 113 |

95,94 4,06 |

+674 +6 |

-461 +4 |

+1154 +25 |

+51,06 +7,69 |

-23,28 +4,76 |

+75,97 +28,41 |

|

Итого |

1384 |

100,0 |

2064 |

100,0 |

1607 |

100,0 |

2786 |

100,0 |

+680 |

-457 |

+1179 |

+49,13 |

-22,14 |

+73,37 |

-

Экономика компании: Учебник для вузов / Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. - М.: ЮНИТИ-ДАНА, 2014. - 461 с. ↑

-

Экономика компании: Учебник для вузов / Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. - М.: ЮНИТИ-ДАНА, 2014. - 461 с. ↑

-

Денежный менеджмент: Учебник под ред. Ковалевой - М.Инфра-М, 2005. - 284 с. ↑

-

Денежный менеджмент: теория и практика: Учебник / Под ред. Стояновой - 5-е изд. - М.: Перспектива, 2005. - 656 с. ↑

-

Титов В.И. Экономика предприятия: Учебник. - М: Изд-во «Дашков и К?», 2004. - 462 с. ↑

-

Морошкин В.А., Ломакин А.Л. Практикум по денежному менеджменту: технологии расчетов с процентами: Учеб. пособие. - М.: Деньги и статистика, 2005. - 112 с. ↑

-

Ковалев В.В. Введение в денежный менеджмент. - М.: Деньги и статистика, 2006. - 768 с. ↑

-

Гребнев А.И. Экономика торгового предприятия. Учебник. - М.: Экономика, 1996. - 280 с. ↑

- Построение организационных структур *

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ КОРПОРАТИВНОЙ КУЛЬТУРЫ НА ПРЕДПРИЯТИИ.

- «Франчайзинг как особый вид вертикальных ограничений.»

- Роль мотивации в поведении организации ( Понятие и методологические основы формирования систем мотивации персонала на предприятии )

- Индивидуальное предпринимательство "

- ОБЩЕЕ ПОНЯТИЕ О ГРАЖДАНСКОМ ПРАВЕ ( Понятие гражданского права )

- МЕТОДЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА: СВОДКА И ГРУППИРОВКА, АБСОЛЮТНЫЕ И ОТНОСИТЕЛЬНЫЕ ВЕЛИЧИНЫ, СРЕДНИЕ ВЕЛИЧИНЫ, РЯДЫ ДИНАМИКИ, ИНДЕКСЫ, МЕТОД ЦЕПНЫХ ПОДСТАНОВОК, ЭЛИМИНИРОВАНИЕ, ДЕТАЛИЗАЦИЯ, БАЛАНС УВЯЗКИ, ВЫБОРОЧНОЕ И СПЛОШНОЕ НАБЛЮДЕНИЕ, СРАВНЕНИЯ, ГРАФИЧЕСКИЙ МЕТОД.

- Организация производства и обслуживание БАНКЕТА НА 50 ЧЕЛОВЕК В РЕСТОРАНЕ

- Налоговая система РФ ( Теоретические основы налоговой системы Российской Федерации )

- Управление запасами (Понятие, сущность товарных запасов)

- «Вопросы перевода экономической терминологии»

- « Франчайзинг как особый вид вертикальных ограничений »