Налоговая система РФ ( Теоретические основы налоговой системы Российской Федерации )

Содержание:

Введение

Актуальность исследования. Налоговая система каждого государства формировалась на протяжении долгих лет. По ее структуре, строению, по соотношению в ней различного вида налогов можно многое сказать о состоянии экономики страны в целом. Современная налоговая система Российской Федерации представляет собой сложное системное образование, состоящее из различных элементов. Каждый из этих элементов по-разному влияет на эффективность работы данной системы. Актуальность изучения налоговой системы РФ заключается в анализе и оценке современного состояния, с целью выявления особенностей, проблем и возможностей развития.

Налоговая система является государственной системой, так как её работа обеспечивается функционированием специальных государственных органов. Кроме того, государство в лице законодательных органов принимает правила, в соответствии с которыми налоговая система должна работать. Каждый налог, как элемент налоговой системы, должен быть законно установлен, а его взимание обосновано и справедливо. И, наконец, важнейшим элементом налоговой системы является общество.

Объект исследования налоговая система Российской Федерации

Предмет исследования современное состояние налоговой системы Российской Федерации.

Цель курсовой работы изучить состояние налоговой системы РФ с целью определения проблем и перспектив развития.

Для реализации данной цели были поставлены следующие задачи:

– определить понятие, функции и принципы налоговой системы РФ;

– рассмотреть структуру и нормативное регулирование налоговой системы РФ;

– провести анализ динамики и структура налоговых поступлений в бюджет страны;

– представить анализ и оценку показателей эффективности налоговой системы Российской Федерации;

– сформулировать проблемы и перспективы развития налоговой системы в Российской Федерации.

Теоретическую основу курсовой работы составляют научные разработки специалистов в области налогообложения, государственных финансов, экономической теории, правового регулирования налоговой системы.

Нормативную основу исследования составили Конституция Российской Федерации, Налоговый кодекс Российской Федерации, федеральные законы и иные нормативные правовые акты, регулирующие налоговую систему страны.

База исследования формировалась на основе официальных данных Министерства финансов России, статистических и информационно-аналитических данных Федеральной налоговой службы РФ, а также Федеральной таможенной службы РФ.

Глава 1. Теоретические основы налоговой системы Российской Федерации

1.1 Налоговая система: понятие, функции и принципы

Начало налоговой системы Российской Федерации как суверенного государства относится к 1991 г. В это время начинается широкомасштабная налоговая реформа. Принимаются Законы «Об основах налоговой системы в Российской Федерации», «О налоге на прибыль», «О налоге на добавленную стоимость», «О подоходном налоге на физических лиц» и др.[10]

С 1 января 1999 г. вступила в силу первая часть Налогового кодекса Российской Федерации, с 1 января 2001 г. – вторая часть. Реформа продолжается до настоящего времени.

Можно выделить несколько подходов к определению налоговой системы.

В финансово-кредитном энциклопедическом словаре налоговая система определена как «совокупность налогов, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по их уплате, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства» [18].

Большинство авторов рассматривают налоговую систему очень узко. Д. Г. Черник и А. П. Починок раскрывают понятие «налоговая система» как «совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков – юридических и физических лиц на территории страны, а также форм и методов их по строения». Аналогичного мнения придерживаются Л. В. Салин, Л. А. Злобина и Н. И. Рязанова, схожий подход содержится также в учебнике «Финансы» под ред. В. В. Ковалева [8].

Существенными характеристиками налоговой системы страны являются:

‒ совокупность налогов, установленных законодательством;

‒ принципы, формы и методы их установления и ввода в действие;

‒ система налоговых органов, форм и методов налогового контроля;

‒ права и ответственность участников налоговых отношений, порядок и условия налогового производства.

Термин «налоговая система» используется применительно к от дельным государствам или их крупным экономическим сообществам [14].

В настоящее время в Российской Федерации налоговая система выполняет следующие основные функции[9]:

‒ фискальную – обеспечение доходов государственного бюджета;

‒ регулирующую – регулирование макроэкономических процессов, совокупного спроса и предложения, темпов роста и занятости;

‒ распределительную – перераспределение национального дохода, доходов физических и юридических лиц;

‒ социальную – аккумулирование средств для осуществления социальных программ;

‒ стимулирующую – микроэкономическое регулирование;

‒ контрольную – обеспечивает воспроизводство налоговых отношений.

Налоговая система в Российской Федерации включает в свой состав принципы, которые выработаны на протяжении всего периода существования государственного управления в различных странах [15]:

‒ обязательность уплаты налогов, сборов и пошлин;

‒ равенство и справедливость по отношению ко всем налогоплательщикам;

‒ определенность и однозначность налогового законодательства;

‒ налогообложение доходов;

‒ соразмерность налогов с величиной получаемых налогоплательщиком доходов;

‒ простота начисления налогов и удобство их уплаты;

‒ стабильность налогов;

‒ гибкость налоговой системы, адаптивность к меняющейся экономической ситуации;

‒ сочетание фискальных целей регулирования и развития отраслей национальной экономики.

Таким образом,

1.2 Структура и нормативное регулирование налоговой системы РФ

Налоговая система базируется на нормативных правовых актах государства, которые устанавливают конкретные методы построения и взимания налогов [16] .

Налоговая система Российской Федерации представляет собой структуру из трех уровней, соответственно законодательная база о налогах и сборах содержит тоже три уровня:

‒ федеральное законодательство – высший уровень законодательной базы. Действует на всей территории Российской Федерации. Подзаконные и прочие нормативно-правовые акты не могут не соответствовать ему. Эта категория включает обе части НК РФ, федеральные законы, согласованные с положениями Налогового кодекса РФ, указы Президента РФ, постановления Правительства РФ и Конституцию РФ; ‒ к региональному законодательству относят нормативно-правовые акты субъектов Российской Федерации по налогообложению в определенном регионе страны (субъекте РФ);

‒ местное законодательство действует на основе нормативно-правовых актов, принятых органами местного самоуправления.

Принципы построения и функционирования налоговой системы в Российской Федерации определены Конституцией и Налоговым кодексом РФ. Основная причина существования трехуровневой налоговой системы заключается в федеративном устройстве страны. Мировой опыт федеративных государств (Германия, Швейцария, США и т. д.) указывает на положительный результат введения в стране трехуровневой налоговой системы. Эффективное функционирование налоговой системы в целом зависит от принимаемых экономических решений на уровне федерации и регионов, а также сбалансированного сочетания всех ее функций с учетом интересов государства и налогоплательщиков.

Налоговая система – это, во-первых, совокупность существующих в данный момент в данном государстве существенных условий налогообложения; во-вторых, совокупность налоговых принципов, форм и методов их уплаты, а также применяемых мер по обеспечению их уплаты.

Элементы налоговой системы:

‒ налоги и их виды;

‒ система налоговых органов;

‒ система налогового законодательства;

‒ принципы налоговой политики;

‒ порядок распределения налогов по бюджетам;

‒ формы и методы налогового контроля;

‒ порядок и условия налогового производства;

‒ международные соглашения в сфере налогообложения и др.[4]

Таким образом, налоговая система – совокупность разных видов налогов, в построении и исчислении которых реализуются определенные принципы.

Глава 2. Современное состояние налоговой системы Российской Федерации

2.1 Анализ динамики и структуры налоговых поступлений в бюджет страны

Бюджеты всех уровней в любом государстве формируются за счет налоговых поступлений, это основной источник денежных средств стран. Качество жизни населения впрямую зависит от отчислений в бюджет, экономическая безопасность общества обеспечивается уплатой налогов и сборов. Временной фактор внесения налогов в бюджеты всех уровней, является главным направлением для контроля налоговыми органами, так же можно отметить, что исполнение налогового законодательства, правильность расчетов налогов и платежей находится в области обязательной проверки.

Проведем анализ налоговый поступлений в бюджет Российской Федерации за период с 2017 по 2018 г., определим основные тенденции изменений.

Согласно ст. 8 НК РФ «налог это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц», который проводится в соответствии с налоговым законодательством Российской Федерации [1].

Рыночные отношения, а также частная собственность предполагают формирование доходов в виде налоговых поступлений, что является основой для функционирования государства. Добавленная стоимость создающаяся в процессе рыночных отношений, позволяет создать налоговые доходы. Попадая в государственный бюджет, налоговые поступления переходят в разряд собственности государства и используются в соответствии с расходными статьями бюджета.

Представим данные по поступлениям в бюджет за 2014-2018 гг, таблице 1

Таблица 1

Налоговые поступления в бюджеты разных уровней за пять лет, млрд. р.(составлено автором по [11])

|

Вид бюджета |

Показатель |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

Консолидированный бюджет |

Сумма, млрд. р. |

12670,6 |

13788 |

13855,1 |

17343,4 |

21328,5 |

|

Темп роста, % |

100,00 |

108,82 |

100,49 |

125,18 |

122,98 |

|

|

Федеральный бюджет |

Сумма, млрд. р. |

6214,6 |

6908 |

6926,1 |

9162 |

11926,8 |

|

Темп роста, % |

100,00 |

111,16 |

100,26 |

132,28 |

130,18 |

|

|

Консолидированные бюджеты субъектов РФ |

Сумма, млрд. р. |

6456 |

6880 |

6929 |

8181,5 |

9401,7 |

|

Темп роста, % |

100,00 |

106,57 |

100,71 |

118,08 |

114,91 |

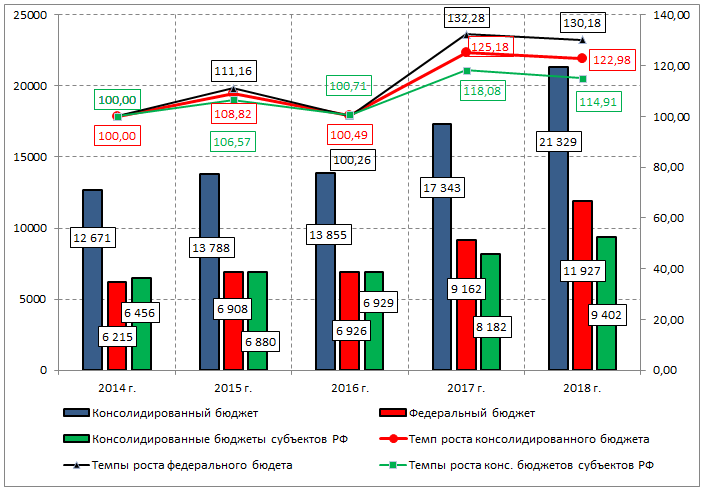

Представим данные таблицы 1 в виде диаграммы на рисунке 1.

Рисунок 1 – Динамика поступлений по всем уроням бюджета в Российской Федерации за 2014-2018 г. (составлено автором по [11])

Согласно представленным данным можно сделать следующие выводы:

1.Консолидированный бюджет. Наибольший темп роста поступлений наблюдается в 2017 г., поступления налогов увеличились по сравнению с 2016г. на 24,69% или на 3488,30 млрд. руб., наименьший темп роста в 2016 г., увеличение всего составило 0,49% или 67,10 млрд. руб., темп роста снизился на 8,33% .

В целом консолидированный бюджет страны имеет положительную динамику за весь период исследования, т.е. налоговые поступления из года в год увеличиваются.

2. Федеральный бюджет. Наибольшее увеличение поступлений в Федерального бюджет произошло в 2018 г., бюджет увеличился на 2764,8 млрд. руб., однако, темп роста составил 130,18%, т. е. налоговые поступления в бюджет увеличились на 30,18%, а то время как в 2017г. увеличение произошло на 32,28% , а в абсолютном выражении на 2235,9 млрд. руб. 2016 год является годом с наименьшим показателем увеличения поступлений, увеличение составило 18,10 млрд. руб. или 0,49%. В 2015г. кризисном году, несмотря на все сложности , поступления в бюджет увеличились на 693,4 млрд. руб. или на 11,16%.

Федеральный бюджет за весь период также имеет положительную динамику, налоговые поступления ежегодно увеличиваются.

3. Консолидированные бюджеты субъектов РФ. Динамика поступлений аналогична предыдущим бюджетам. В 2016г. наблюдаются наименьшие поступления, общая сумма составила 49 млрд. руб., увеличение составило 0,71% . В 2017 году в бюджет поступает на 1252,50 млрд. руб. больше, чем в предыдущий период, рост налоговых поступлений составляет 18,08%, это максимальный рост доходов за весь период. В 2018 году увеличение также высокое темп прироста составил 14,91%, общая сумма 1220,2 млрд. руб.

Представим анализ поступлений по видам налогов в консолидированный бюджет РФ и рассмотрим структурные изменения поступлений, данные в таблице 2.

Таблица 2

Налоговые поступления по видам налогов в консолидированный бюджет пять лет, млрд. р.( составлено автором по[11])

|

Вид налога |

2014 г. |

2015г. |

2016г. |

2017 г. |

2018г. |

|||||

|

Сумма млрд. руб. |

Удельный вес, % |

Сумма млрд. руб. |

Удельный вес, % |

Сумма млрд. руб. |

Удельный вес, % |

Сум-ма млрд. руб. |

Удельный вес, % |

Сум-ма млрд. руб. |

Удельный вес, % |

|

|

НДПИ |

2904 |

22,9 |

3227 |

23,4 |

2279 |

16,5 |

4130 |

23,8 |

6127 |

28,7 |

|

Налог на прибыль |

2373 |

18,7 |

2599 |

18,8 |

2770 |

20,0 |

3290 |

19,0 |

4100 |

19,2 |

|

НДФЛ |

2689 |

21,2 |

2807 |

20,4 |

3017 |

21,8 |

3251 |

18,7 |

3653 |

17,1 |

|

НДС |

2181 |

17,2 |

2448 |

17,8 |

2657 |

19,2 |

3070 |

17,7 |

3574 |

16,8 |

|

Акцизы |

999 |

7,9 |

1014 |

7,4 |

1294 |

9,3 |

1521 |

8,8 |

1493 |

7,0 |

|

Имущественные налоги |

955 |

7,5 |

1068 |

7,7 |

1117 |

8,1 |

1250 |

7,2 |

1397 |

6,5 |

|

Остальные налоги |

569 |

4,5 |

625 |

4,5 |

720 |

5,2 |

830 |

4,8 |

984 |

4,6 |

|

Итого: |

12670 |

100 |

13788 |

100 |

13855 |

100 |

17343 |

100 |

21329 |

100 |

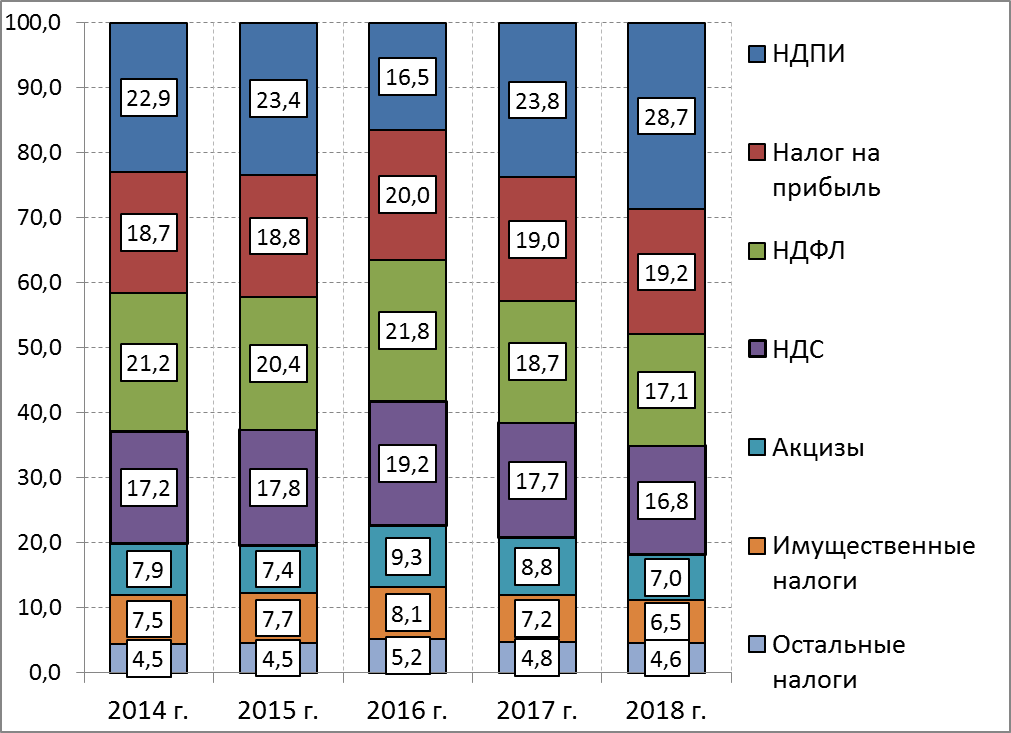

Рисунок 2– Структура поступлений консолидированного бюджета по видам налогов за 2014-2018 г. .( составлено автором по[11])

Анализ поступлений в консолидированный бюджет по видам налогов выявил следующие закономерности.

Налог на добычу полезных ископаемых (НДПИ). За весь исследуемый период, кроме 2016г., данный налог имеет наибольший удельный вес, который в 2015г. составил 22,9%, а 2018 удельный вес данного налога 28,7%. На снижение налога в 2016 г. повлияли следующие факторы: мировая цена на нефть марки «Юралс» снизилась; экспортные цены на природный газ снизились. Уменьшение поступлений от данного налога в 2016 г составило 948 млрд. р. или снижение на 29,36 %, удельный все в структуре налоговых поступлений составил 16,5%. В 2018 году максимальное увеличение налоговых поступлений, данный показатель составил +1997 млрд. руб. или на +48,35%.

Налог на прибыль. Данный налог является прямым налогом, его увеличение свидетельствует о росте конечных финансовых результатов организаций. В 2016 г. темпы роста сборов в бюджет замедляются , в остальной период данный налог увеличивает поступления в бюджет. Так за пять лет увеличение составило 1727 млрд. руб. или 72,77%.

Налог на доходы физических лиц (НДФЛ). Несмотря на то, что в данный период происходят внешние факторы, влияющие на экономическое положение страны, данный налог поступает в бюджет со стабильным повышающим темпом роста, наибольшее темп роста произошел в 2018г. и составил 112,36%, поступления увеличились на 402 млрд. руб., за весь период налог увеличился на 35,85% или на 964 млрд. руб.

Налог на добавленную стоимость (НДС). Этот косвенный налог является одним из бюджетообразущих налогов, его удельный вес в структуре составил порядка 20% .За пять лет его удельный вес в структуре налогов уменьшился с 21,2 % до 17,1% в 2018 г. Наибольшее поступление в данного налога бюджет происходит в 2018 г., по сравнению с предыдущим годом увеличение составило 504 млрд. руб. или на 16,42%.

В 2016 году наблюдается замедление поступлений по сравнения с предыдущим годом, в остальной период происходит стабильное увеличение налога.

Акцизы. В динамике поступления акцизов в бюджет замедлилось в 2018 году, снижение поступлений произошло на 28 млрд. руб. или на 1,85%. На данное уменьшение повлияло постановление правительства о снижении акцизов на бензин со второй половины в 2018 году, данное решение было принято для снижение цен на внутреннем рынке на топливо.

Имущественные налоги. Данные налоги за пять лет увеличились на 442 млрд. руб. или на 46,26%. К этой группе налогов относятся: налог на имущество организаций, налог на имущество физических лиц, земельный налог, транспортный налог.

Рассмотрим поступление налогов в Федеральный бюджет, данные в таблице 3.

Таблица 3

Налоговые поступления в федеральный бюджет по видам налога за пять лет, млрд. р. .( составлено автором по[11])

|

Вид налога |

2014 г. |

2015г. |

2016г. |

2017 г. |

2018г. |

|||||

|

Сумма млрд. руб. |

Удельный вес, % |

Сумма млрд. руб. |

Удельный вес, % |

Сумма млрд. руб. |

Удельный вес, % |

Сумма млрд. руб. |

Удельный вес, % |

Сумма млрд. руб. |

Удельный вес, % |

|

|

НДПИ |

2858 |

22,6 |

3160 |

22,9 |

2864 |

20,7 |

4061 |

23,4 |

6060 |

28,4 |

|

Налог на прибыль |

411 |

3,2 |

491 |

3,6 |

491 |

3,5 |

762 |

4,4 |

996 |

4,7 |

|

НДС |

2181 |

17,2 |

2448 |

17,8 |

2657 |

19,2 |

3070 |

17,7 |

3575 |

16,8 |

|

Акцизы |

521 |

4,1 |

528 |

3,8 |

632 |

4,6 |

910 |

5,2 |

861 |

4,0 |

|

Остальные налоги и сборы |

243 |

1,9 |

281 |

2,0 |

285 |

2,1 |

359 |

2,1 |

436 |

2,0 |

|

Итого: |

6214 |

100 |

6908 |

100 |

6929 |

100 |

9162 |

100 |

11927 |

100 |

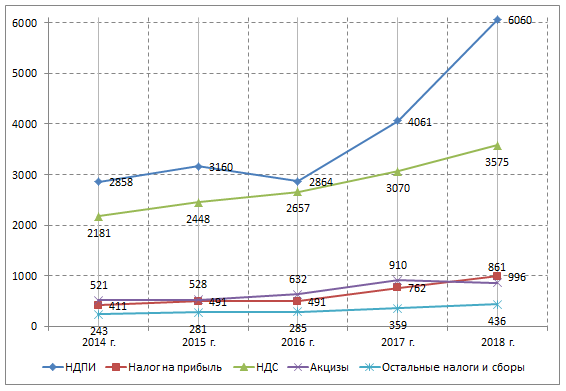

Поступление налогов в федеральный бюджет по видам налогов за 2014-2018 гг, имеют следующие показатели.

Рисунок 3– Налоговые поступления в федеральный бюджет по видам налогов за 2014-2018 г. .( составлено автором по[11])

В два раза увеличились поступления по налогу на добычу природных ископаемых, общее увеличение составило 3202 млрд. руб. Почти в два с половиной раза увеличились поступления от налога на прибыль, увеличение произошло на сумму 585 млрд. руб.

НДС второй по значимости налог в федеральном бюджете, данный налог увеличился с 2014 -2018 г на 1394 млрд. руб.

В 2016 году, наблюдается снижение налога на добычу полезных ископаемых, снижение составило 9,39% или 297 млрд. руб.

Так же снижение происходит в 2018г. по акцизам, акцизы снизились на 5,38% или в размере 49 млрд. руб.

Сравнивая поступление в консолидированный бюджет и федеральный, наблюдаются схожие тенденции поступлений налогов и сборов в бюджеты.

Наравне с ростом поступлений налогов и сборов в бюджет Российской Федерации можно увидеть, что также возрастает задолженность в бюджеты . Общий экономический кризис является причиной снижение положения субъектов налогообложения и как следствие возникновение задолженности по налогам и сборам в бюджет.

Выполнение социальных программ государством возможно не полной степени из-за налоговой задолженности, которая негативно сказывается на развитие экономики в целом.

Все недоимки в бюджет по налогам и сборам возможно уменьшить, если проводить постоянный контроль за деятельностью всех налогоплательщиков со стороны государства с помощью соответствующих налоговых структур.

Таким образом, проведение анализа состояния налоговых поступлений, является основой для расчета показателей эффективности налоговой системы Российской Федерации.

2.2 Анализ и оценка показателей эффективности налоговой системы Российской Федерации

Налоговая система Российской Федерации представляет собой четкую структуру поступлений от налогов и соборов, которые регулируются с помощью отработанных норм общественных отношений, основанной на определенных принципах. Одной из важных сторон налоговой системы, является ее эффективность. Данную систему можно назвать эффективной лишь в том случае, если при всех поступлений финансовых средств, минимальными остаются затраты на налоговое администрирование, а также наименьшим должно быть искажение действий налогов на поведение всех налогоплательщиков[6].

К показателям эффективности налоговой системы можно отнести:

– налоговую нагрузку;

–соотношение прямых и косвенных налогов .

Проведем анализ и оценку данных показателей в динамике и определим их особенности .

Налоговая нагрузка, показатель указывающий какой удельный вес налогов и сборов , занимает в структуре доходов .

Формула для определения налогового бремени [9] :

, …… (1)

Где Н- налоговые поступления, таможенные платежи и взносы во внебюджетные фонды, млрд. руб.;

ВВП – Внутренний валовый продукт, млрд. руб.

Представим результаты расчетов показателя налоговое бремя в таблице 4.

Таблица 4

Налоговое бремя в РФ за 2014-2018 гг .( составлено автором по[3;5;11;17])

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

Налоговые поступления в консолидированный бюджет |

12670,6 |

13788 |

13855,1 |

17343,4 |

21328,5 |

|

Таможенные платежи, млрд. руб. |

7100,6 |

4933,2 |

4406,9 |

4575,7 |

6063,2 |

|

Взносы во внебюджетные фонды, млрд. руб. |

7979,4 |

9241,5 |

9899,3 |

10689,1 |

10900,8 |

|

Итого: |

27750,6 |

27962,7 |

28161,3 |

32608,2 |

38292,5 |

|

ВВП , млрд. руб. |

79057 |

83094 |

86014 |

92101 |

103876 |

|

Налоговая нагрузка, % |

35,10 |

33,65 |

32,74 |

35,40 |

36,86 |

|

Темп роста, % |

100 |

95,87 |

97,29 |

108,14 |

104,12 |

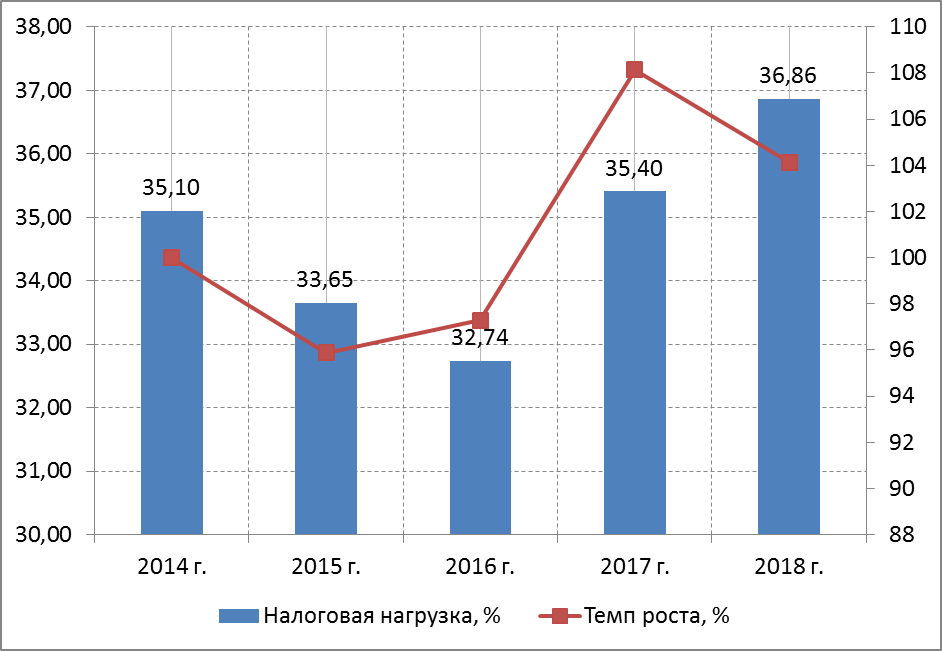

Налоговая нагрузка в Российской Федерации С 2014 по 2016 снижалалась с 35,1% до 32,74%, с 2017 года налоговая наргузка увличается до 35,4% в 2017 год, происходит рост налога на добычу полезных ископаемы, квеличение налоговой нагрузки в 2018 году до 36,86%, вызван ростом налогов , в частности ставки по НДС и увеличением налгов во внебюдженые фонды.

Представим изменение налоговй нагрузки и темпр ее роста на рисунке 4.

Рисунок 4– Налоговая нагрузка в РФ за 2014-2018 гг. .( составлено автором по[3;5;11;17])

Таким образом, можно констатировать, что налоговая нагрузка в Российской Федерации имеет тенденцию к увеличению.

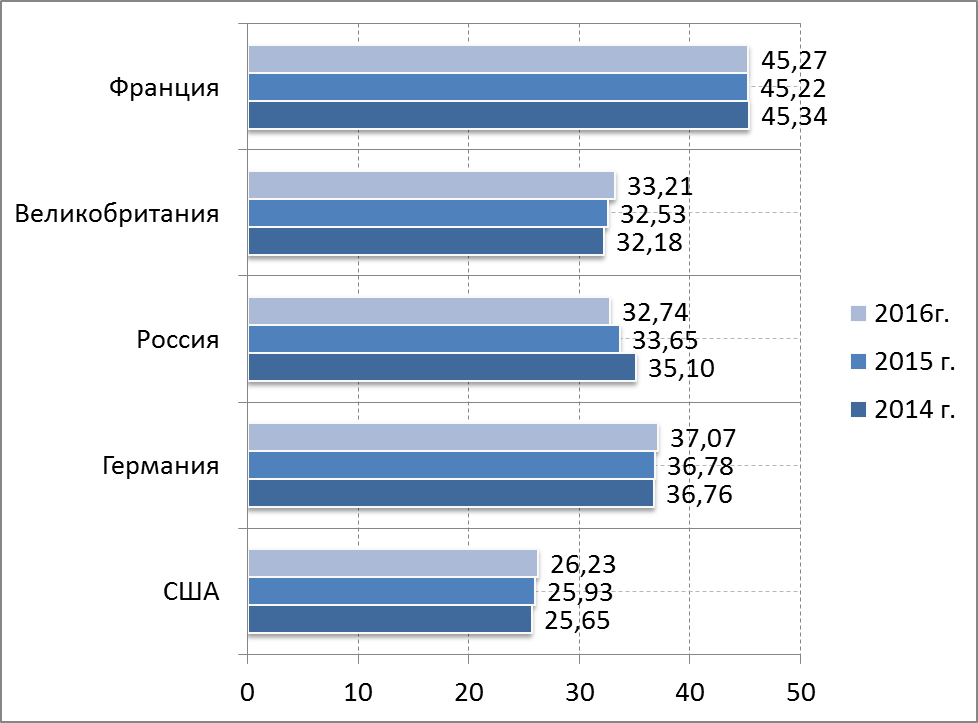

Сравним налоговую нагрузку в Российской Федерации и в некоторых странах – членах Организации экономического сотрудничества и развития, данные опубликованы Министерством финансов РФ, в «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов»[12].

Представим динамику налоговой нагрузки в странах -членах Организации экономического сотрудничества и развития в таблице5 .

Таблица 5

Налоговое бремя в странах -членах Организации экономического сотрудничества и развития за 2014-2016 гг .

( составлено автором по[12])

|

Страна |

2014 г. |

2015 г. |

2016г. |

|

США |

25,65 |

25,93 |

26,23 |

|

Германия |

36,76 |

36,78 |

37,07 |

|

Россия |

35,10 |

33,65 |

32,74 |

|

Великобритания |

32,18 |

32,53 |

33,21 |

|

Франция |

45,34 |

45,22 |

45,27 |

При этом необходимо отметить, что величина фискальной нагрузки по странам ОЭСР не включает в себя различного рода неналоговые платежи, которые хотя и установлены законодательством, но не являются предметом регулирования законодательства о налогах и сборах, таможенных платежах или страховых взносах на обязательное государственное социальное страхование.

Представим динамику показателей налоговой нагрузки на диаграмме рисунка 5.

Рисунок 5– Налоговая нагрузка в странах -членах Организации экономического сотрудничества и развития за 2014-2016 гг .( составлено автором по[12])

Максимальная налоговая нагрузка во Франции ее показатель больше 45%, в Германии налоговое бремя достигло значения 37,07% к 2016 гг.

В Великобритании показатели соизмеримы с Российской Федерацией, самая низкая налоговая нагрузка В США, ее уровень равен 26,23%.

Представим динамику налоговой нагрузки в странах Евразийского экономического союза, данные в таблице 6 .

Таблица 6

Налоговое бремя в странах -членах на экономику в странах Евразийского экономического союза 2014-2017 гг .

( составлено автором по[12])

|

Страна |

2014 |

2015 |

2016 |

2017 |

|

Россия |

33,8 |

31,77 |

32,8 |

33,28 |

|

Средняя по ЕАЭС (кроме России) |

30,04 |

28,75 |

28,77 |

29,83 |

|

Армения |

22,05 |

21,49 |

21,36 |

21,2 |

|

Беларусь |

38,93 |

41,28 |

42,45 |

41,71 |

|

Казахстан |

23,74 |

16,61 |

16,56 |

18,6 |

|

Киргизия |

35,45 |

35,62 |

34,69 |

37,79 |

Можно отметить, что показатель налоговой нагрузки в Российской Федерации близок по значению к показателям развитых экономик, а не развивающих.

Главное в применении налоговой нагрузки, многие налогоплательщики могут адаптироваться, поэтому всегда играет больше значение постоянность этого показателя во времени.

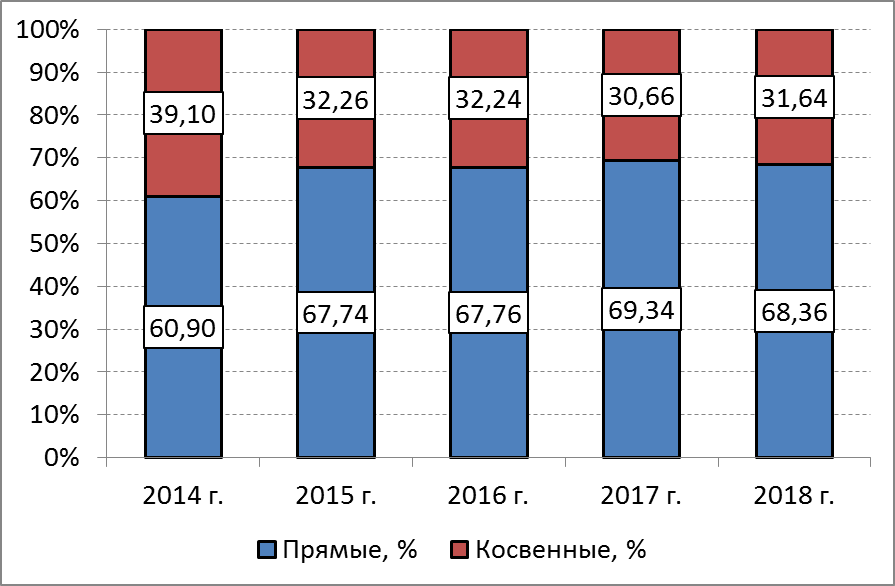

Соотношение косвенных и прямых налогов имеют большое значение для оценки характеристики налоговой системы.

Изначально именно косвенные налоги выполняли фискальную функцию, в то время как прямые должны были играть роль экономического регулятора.

Использование косвенных налогов дает определенные преимущества. Во-первых, через косвенные налоги у государства появляется возможность оказывать влияние на цену товаров, а, следовательно, и на структуру потребления. Во-вторых, процесс взимания косвенных налогов, по сравнению с процессом взимания прямых, является более незаметным. В-третьих, косвенные налоги начисляются на цену в целом, что делает поступления от прямых косвенных налогов более стабильным и надежным источником, особенно в условиях инфляции. В-четвертых, косвенное налогообложение позволяет учесть доходы, на которые не были начислены прямые налоги, путем налогообложения конечного потребления, на которое эти доходы расходуются.

При снижении налоговой нагрузки происходит высвобождение значительного объема прибыли организаций и доходов физических лиц, что положительно влияет на инвестиционную деятельность и покупательскую

способность, которые попадают непосредственно под косвенное налогообложение.

Рассмотрим показатель соотношения косвенных и прямых налогов, данные в таблице 7.

Таблица

Соотношение прямых и косвенных налогов .( составлено автором по[3;5;11;17])

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

Прямые налоги, млрд. руб. |

|||||

|

НДПИ, млрд. руб. |

2904 |

3227 |

2279,4 |

4130,4 |

6127,4 |

|

Налог на прибыль, млрд. руб. |

2373 |

2599 |

2770,2 |

3290 |

4100 |

|

НДФЛ, млрд. руб. |

2689 |

2807 |

3017,3 |

3251,1 |

3653 |

|

Имущественные налоги, млрд. руб. |

955 |

1068 |

1116,9 |

1250,3 |

1396,8 |

|

Взносы во внебюджетные фонды, млрд. руб. |

7979,4 |

9241,5 |

9899,3 |

10689,1 |

10900,8 |

|

Итого: |

16900,4 |

18942,5 |

19083,1 |

22610,9 |

26178 |

|

Косвенные налоги, млрд. руб. |

|||||

|

НДС, млрд. руб. |

2181 |

2448 |

2657,4 |

3069,9 |

3574 |

|

Акцизы, млрд. руб. |

999 |

1014 |

1293,9 |

1521,3 |

1493,2 |

|

Остальные налоги, млрд. руб. |

569 |

625 |

720 |

830,4 |

984,1 |

|

Таможенные платежи, млрд. руб. |

7100,6 |

4933,2 |

4406,9 |

4575,7 |

6063,2 |

|

Итого, млрд. руб.: |

10849,6 |

9020,2 |

9078,2 |

9997,3 |

12114,5 |

|

Всего: |

27750 |

27962,7 |

28161,3 |

32608,2 |

38292,5 |

|

Прямые, % |

60,90 |

67,74 |

67,76 |

69,34 |

68,36 |

|

Косвенные, % |

39,10 |

32,26 |

32,24 |

30,66 |

31,64 |

Соотношение прямых и косвенных налогов представлено на диаграмме рисунка 6.

Рисунок 6– Соотношение прямых и косвенных налогов за 2014-2016 гг.( составлено автором по[3;5;11;17])

Таким образом, в Российской Федерации преобладают прямые налоги, их удельный вес, составляет 60,90% в 2014 г. и 68,36% в 2018г.

Таким образом, Российскую систему налогообложения можно охарактеризовать как:

– умеренно – фискальную ( с уровнем налогового бремени от 30% до 40% ВВП);

– прямую (прямые налоги обеспечивают более 50% налоговых доходов);

–централизованную (наделяет федеральный уровень управления подавляющим большинством налоговых полномочий и обеспечивает более 65% доходов бюджетов этого уровня).

Глава 3. Проблемы и перспективы развития налоговой системы в Российской Федерации

3.1 Проблемы налоговой системы Российской Федерации

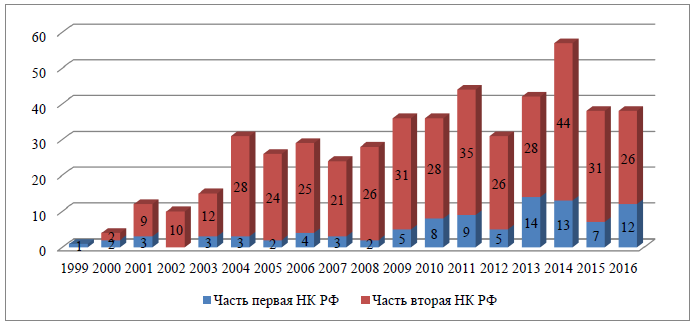

Чтобы рассмотреть основные проблемы налоговой системы РФ, проанализируем динами количества изменений в Налоговый Кодекс РФ, данные представлены на рисунке.

Со времени введения в действие части первой (с 1999 г.), части второй НК РФ (с 2001 г.) принято множество изменений. Динамика количества изменений, внесенных в Налоговый кодекс Российской Федерации представлена на рисунке 7.

Рисунок 7– Динамика количества изменений, внесенных в Налоговый кодекс Российской Федерации (составлен авторам [13])

Из приведенных данных следует, что в период с 1999 г. по настоящее время ежегодно в среднем вносились изменения около 30 раз. В большей степени изменения касались второй части Налогового кодекса Российской Федерации.

Внесенные в Налоговый кодекс Российской Федерации изменения усложняли применение законодательства. Вместе с тем они улучшили мировой рейтинг российской налоговой системы. Так, по данным отчета консалтинговой компании РWС о рейтинге мировых налоговых систем Россия в 2012 г. занимала 102 место, в 2018 г. – 36 место.

Можно отметить, что в рейтинге стран с наиболее щадящей налоговой системой на первом месте находятся ОАЭ (налоговая нагрузка – 15,9%, время на уплату налогов – 12 часов, количество платежей – 4), на втором и третьем местах – Катар и Саудовская Аравия, Россия – на 36 месте (налоговая нагрузка – 37%, время на уплату налогов – 168 часов).

Наравне с ее нестабильностью, присущи недостатки, среди которых можно выделить следующие:

1. Налоговой системе России присущ преимущественно фискальный характер, что ослабляет действие стимулирующей и регулирующей функций налогообложения.

2. Неоптимальная шкала ставок налога на доходы физических лиц, то есть разрыв между группами лиц с наименьшими и наивысшими доходами составляет 1:25, а в ставках налогообложения всего лишь 1:3 (ставка НДФЛ 13%, по выигрышам – 35%). По этой причине налоговая нагрузка падает на малообеспеченные слои населения, а введение прогрессивной шкалы НДФЛ не предусматривается. Сама действующая система обложения доходов физических лиц приводит к резкой дифференциации населения по уровню заработной платы.

3. Недостаточно эффективный контроль за сбором налогов, что выражается в сокрытии доходов (то есть большой доли «теневой» экономики), вследствие чего, по различным оценкам, бюджет недополучает от 30% до 50% налогов. Особенно важное значение приобретает борьба за неучтенный в целях налогообложения наличный денежный оборот, доля которого, по разным оценкам, достигает 40% денежного оборота страны.

4. Неэффективность существующих льгот по налогам.

5. Несовершенство законодательства, противоречивость нормативной базы, наличие большого количества сомнений и неясностей, которые при наличии решений высших судебных инстанций Минфин России пытается в своих письмах трактовать в пользу фискальных органов (пример: стандартные вычеты на ребенка-инвалида).

6. Наличие множественности, двойственности налогообложения. Прямые налоги (транспортный, земельный и др.), страховые взносы, прибыль, налог на прибыль, личный прямой налог НДФЛ облагаются НДС. Чистая прибыль облагается налогом на прибыль, НДС, кроме того, дивиденды, выплачиваемые за счет чистой прибыли, вновь облагаются НДФЛ по ставке 13%.

7. Действующая налоговая система не выполняет свою основную функцию: не способствует нормальному функционированию экономики, экономическому развитию территорий. В бюджетах всех уровней преобладает дефицит бюджетов.

8. Действующая система налогообложения не стимулирует развитие малого и среднего предпринимательства.

9. Законодательство в сфере страховых взносов не обеспечивает выполнение внебюджетными фондами своих задач.

Регрессивная шкала страховых взносов, целью которой было создание заинтересованности работодателя в повышении заработной платы, показала себя как неэффективная.

11. Низка доля имущественных налогов в бюджете.

Налогоплательщик обязан подавать декларации на нескольких десятках страниц, что очень затруднительно для лиц, занимающихся малым бизнесом или вовсе не имеющих отношения к предпринимательству. Кроме того, при заполнении данных деклараций возможны ошибки, которые могут повлечь за собой ответственность вплоть до уголовной.

Сегодня налоговая система практически любого государства является одним из главных рычагов, которые регулируют финансовые отношения предприятий с государством. Основная ее цель заключается в обеспечении государства финансами, необходимыми для выполнения им своих задач и функций. Посредством налогов, льгот и санкций государство осуществляет воздействие на экономическое поведение хозяйствующих субъектов для того, чтобы создать благоприятные условия для всех участников общественного воспроизводства. Налоговые рычаги регулирования экономики совместно с другими экономическими рычагами способствуют созданию единого целостного рынка, который в свою очередь способствует развитию рыночных отношений

3.2 Современные тенденции развития налоговой системы Российской Федерации

Среди неотмеченных выше недостатков, на устранение которых должно быть направлено дальнейшее совершенствование налоговой системы, по нашему мнению, можно выделить следующее:

–за федеральным бюджетом закреплены наиболее весомые эффективные налоги, в связи с чем в федеральном бюджете преобладают налоговые платежи, а в бюджетах субъектов РФ, особенно, в местных бюджетах – безвозмездные поступления;

– в доходах местных бюджетов нет налогов, исчисляемых с выручки (НДС, налог на прибыль), нет стимула к развитию собственной производственной, соответственно, налоговой базы. «Главной проблемой в сфере местных бюджетов сегодня является низкий уровень налоговых доходов в местных бюджетах. Основным источником муниципальных финансов остаются межбюджетные трансферты» [12];

– добавленная стоимость создается повсеместно, а полностью поступает в федеральный бюджет;

– «В последнее время в налоговых отношениях введен принцип «один налог – один бюджет». В таком случае налог не выполняет свою распределительную функцию, эту функцию полностью берет на себя бюджетная система» [12];

–НДФЛ, являясь федеральным, не поступает в федеральный бюджет, он должен поступать в местный бюджет по месту жительства и работы налогоплательщика – физического лица.

Вносимые в налоговое законодательство изменения улучшили место российской налоговой системы в мировом рейтинге. Это произошло в первую очередь за счет снижения количества налогов, уменьшения времени на ведение налогового учета. Однако общая налоговая ставка продолжат оставаться высокой (46-47 процентов).

1. Предоставить финансовым органам РФ право издавать дополнительные нормативно-правовые акты по вопросам налогового регулирования, которые необходимо конкретизировать и детализировать, если той информации, которая содержится в других нормативно-правовых документах в области налогов и налогообложения недостаточно;

2. Наделить Правительство РФ аналогичными правами;

3. Дополнить первую и вторую части НК РФ специальным налоговым режимом для налогообложения организаций, которые осуществляют инновационную деятельность в сфере высоких технологий.

В нем предусмотреть полное освобождение от налогов данных организаций.

В период с 2019 по 2020 гг. приоритетным направлением для Минфина РФ станет дальнейшее повышение эффективности налоговой системы. При этом Правительство РФ не планирует повышения налоговой нагрузки на экономику в среднесрочной перспективе путем повышения ставок основных налогов. Эта политика будет продолжена и по завершении планового периода — в 2020 г.[12] /

Основными целями налоговой политики являются, с одной стороны, сохранение бюджетной устойчивости, получение нужного объема бюджетных доходов, а с другой стороны, поддержка предпринимательской и инвестиционной активности, обеспечивающей налоговую конкурентоспособность страны на мировой арене.

При этом любые нововведения, даже направленные на предотвращение уклонения от уплаты налогов, не должны приводить к нарушению конституционных прав граждан, ухудшать сложившийся к настоящему времени баланс прав налогоплательщиков и налоговых органов, негативно влиять на конкурентоспособность российской налоговой системы [3, c. 32].

Значительным резервом повышения эффективности налогового контроля является устранение пробелов и неточностей, выявляемых правоприменительной практикой, в законодательном порядке, вплоть до подготовки в среднесрочной перспективе новой редакции соответствующих глав Налогового кодекса. Для подготовки соответствующих законодательных положений необходимо использование практики, накопленной арбитражными судами, а также зарубежного опыта.

Приоритетом деятельности налоговых органов должна стать проверка исполнения налогового законодательства, а не выполнение каких бы то ни было планов по сбору налогов и сборов. Налоговый контроль призван способствовать созданию рациональной системы налогообложения и достижению такого уровня исполнения налоговой дисциплины, при которой минимизируются нарушения законодательства о налогах и сборах.

Проблемы налогового контроля приводят к увеличению налоговых правонарушений, снижению объемов поступлений налогов в бюджет, разбалансированности действий уполномоченных государственных органов и созданию неблагоприятной экономической ситуации в целом.

Основными направлениями повышения эффективности налогового контроля можно выделить в первую очередь — это совершенствование всей налоговой системы, которое скажется на результатах работы налоговых органов, далее реформирование системы налогового администрирования и непосредственное совершенствование налогового контроля на отдельных участках работы налоговых инспекций.

Важным направлением налоговой политики РФ до 2018 г. является переход к налогу на недвижимое имущество не только для физических лиц, но и для организаций. Предполагается, что, как и в отношении физических лиц, новым налогом будет облагаться только недвижимое имущество, находящееся у организаций на праве собственности (хозяйственного ведения или оперативного управления). При этом предполагается, что новый налог будет отнесен к региональным налогам с передачей части поступающих сумм в местные бюджеты.

Для введения налога на недвижимое имущество организаций необходимо создать условия для его введения в субъектах РФ. В этих целях необходимо, прежде всего, определить концепцию налогообложения объектов недвижимости, принадлежащих юридическим лицам, а именно: определить состав объектов налогообложения, налоговую базу, пределы для установления налоговых ставок и возможные налоговые преференции по налогу.

Заключение

В ходе работы были сделаны следующие выводы:

Налоговое бремя в Российской Федерации соответствует развивающим странам.

Российскую систему налогообложения можно охарактеризовать как:

– умеренно – фискальную (с уровнем налогового бремени от 30% до 40% ВВП);

– прямую (прямые налоги обеспечивают более 50% налоговых доходов);

–централизованную (наделяет федеральный уровень управления подавляющим большинством налоговых полномочий и обеспечивает более 65% доходов бюджетов этого уровня).

Основными недостатками российской налоговой системы, как показано в исследовании, являются:

– большое количество изменений, их хаотичный характер, отсутствие системности, что усложняет практическое применение налогового законодательства налогоплательщиками, налоговое администрирование налоговыми органами;

–отсутствие стимулов для развития регионов и муниципальных образований, что связано с преобладанием в их бюджетах доли межбюджетных трансфертов из федерального бюджета;

–в бюджетной системе страны преобладает распределение (перераспределение) финансовых средств, выравнивание территорий с его помощью уровня бюджетной обеспеченности регионов;

–действующая налоговая система привела к резкой дифференциации регионов по уровню социально-экономического развития, а также населения по величине реальных доходов, увеличению удельного веса населения, имеющего реальные доходы ниже прожиточного минимума;

–выстроенная модель федеральных отношений с регионами является недостаточно эффективной для решения задач социального и экономического развития территорий.

Можно сказать, что процентное соотношение прямых и косвенных налогов на уровне 65% и 35% является оптимальным, так как в виду особенностей российской культуры дальнейшее сокращение доли косвенных при прочих равных повлечет за собой снижение поступлений от налогов и сборов в государственный бюджет Российской Федерации.

Список использованных источников

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 06.06.2019)//Российская газета, N 148-149, 06.08.1998.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 17.06.2019)//Собрание законодательства РФ, 07.08.2000, N 32, ст. 3340.

- Бюджеты внебюджетных фондов РФ [Электронный ресурс]/Министерство финансов - официальный сайт. Режим доступа: https://www.minfin.ru/ru/statistics/outbud/execute/. Дата обращения: (15.06.2019)

- Вылкова Е., Тарасевич А.Налоги и налогообложение: [Электронный ресурс] : учебник для студентов высших учебных заведений / А. Э. Сердюков, Е. С. Вылкова, А. Л. Тарасевич. - 2-е изд. - СПб. : Питер, 2018. - 704 с

- Динамика и структура ВВП России. Бюллетень о текущих тенденциях российской экономики - Выпуск № 48 , апрель 2019 г.[Электронный ресурс] //Аналитический центр при правительстве Российской Федерации. Режим доступа: http://ac.gov.ru/files/publication/a/21974.pdf Дата обращения(10.06.2019)

- Жигульский Г.В. Налоговая система как механизм экономического стимулирования роста эффективности производства /под ред. В.В. Титова. – Новосибирск : ИЭОПП СО РАН, 2016 –172 с.

- Ильин, А. Ю. Система налоговых органов Российской Федерации и принципы ее построения / А. Ю. Ильин // Финансовое право. –2017 ‒ № 11 – С. 32 ‒ 37.

- Ковалев В. В. Финансы. 2-е изд., стер. М. : Велби : Проспект, 2017. С. 197.

- Коптева Е. В. Оценка и анализ показателей эффективности налоговой системы Российской Федерации // Молодой ученый. — 2015. — №21.1. — С. 125-129. — URL https://moluch.ru/archive/101/23063/ (дата обращения: 15.06.2019).

- Назаров В. Н. О понятии «налоговая система» и его правовом содержании // Финансовое право. 2019. № 1. С. 39.

- Налоговая аналитика [Электронный ресурс]//Федеральная налоговая служба РФ - официальный сайт. Режим доступа: https://analytic.nalog.ru/portal/index.ru-RU.htmДата обращения(15.06.2019)

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов(утв. Минфином России)/Режим доступа Текст документа приведен в соответствии с публикацией на сайте https://www.minfin.ru по состоянию на 02.10.2018.Дата обращения (10.06.2019).

- Официальные данные ИФНС за 2014-2018 гг.[ Электронный ресурс]:Режим доступа: https://analytic.nalog.ru/portal/index.ru-RU.htm. Дата обращения (10.06.2019).

- Погодина, И. В. Налоговая система: теория и тенденции развития : учеб. пособие / И. В. Погодина, А. С. Бакаева, Н. В. Аверин ;Владим. гос. ун-т им. А. Г. и Н. Г. Столетовых. ‒ Владимир :Изд-во ВлГУ, 2017 ‒ 88 с. ‒ ISBN 978-5-9984-0805-2.

- Сидорова Н. В. Особенности развития налогообложения в России // Молодой ученый. — 2018. — №45. — С. 93-96. — URL https://moluch.ru/archive/231/53667/ (дата обращения: 18.06.2019).

- Соколова Э. Д. К вопросу о понятии налоговой системы // Финансовое право. 2017. № 1. С. 412 ‒ 418.

- Таможенная служба Российской Федерации в 2018г./Таможенная служба-официальный сайт . Режим доступа: https://www.minfin.ru/common/upload/library/2019/04/main/06_Federalnaya_tamozhennaya_sluzhba_v_2018_godu.pdf. Дата обращения (10.06.2019)

- Финансово-кредитный энциклопедический словарь / под ред. А. Г. Грязновой. М. : Финансы и статистика, 2014. С. 607."

- Управление запасами (Понятие, сущность товарных запасов)

- «Вопросы перевода экономической терминологии»

- « Франчайзинг как особый вид вертикальных ограничений »

- Оборотные активы предприятия (ЗАО «Ассорти»)

- Построение организационных структур *

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ КОРПОРАТИВНОЙ КУЛЬТУРЫ НА ПРЕДПРИЯТИИ.

- Эффективность менеджмента организации

- Роль кадровой службы в формировании и реализации кадровой стратегии . .

- Денежная масса в обороте и ее структура.

- Бренд как конкурентное преимущество компании

- МЕТОДЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА: СВОДКА И ГРУППИРОВКА, АБСОЛЮТНЫЕ И ОТНОСИТЕЛЬНЫЕ ВЕЛИЧИНЫ, СРЕДНИЕ ВЕЛИЧИНЫ, РЯДЫ ДИНАМИКИ, ИНДЕКСЫ, МЕТОД ЦЕПНЫХ ПОДСТАНОВОК, ЭЛИМИНИРОВАНИЕ, ДЕТАЛИЗАЦИЯ, БАЛАНС УВЯЗКИ, ВЫБОРОЧНОЕ И СПЛОШНОЕ НАБЛЮДЕНИЕ, СРАВНЕНИЯ, ГРАФИЧЕСКИЙ МЕТОД.

- Организация производства и обслуживание БАНКЕТА НА 50 ЧЕЛОВЕК В РЕСТОРАНЕ