Управление товарными запасами и товарооборотом на предприятии с целью повышения эффективности коммерческой деятельности

Содержание:

Введение

Торговля является одной из важнейших отраслей народного хозяйства страны. Функции торговли весьма многогранны, обширны и дифференцированы. Торговля призвана решать исключительно важные задачи, информационные содержательные и методологические особенности которых проявляются на фоне общего механизма расширенного воспроизводства. Это механизм включает стадии производства материальных благ, распределения, обмена и их потребления. Все три стадии взаимосвязаны и взаимообусловлены и образуют сложную динамическую систему, находящуюся в состоянии непрерывных количественных изменений, многообразных структурных и функциональных преобразований.

Стадия производства материальных благ является исходной, решающей. Однако материальные блага, несмотря на все их многообразие и обилие, не могут быть использованы по своему прямому назначению, если не будут доведены до потребителя.

Движения материальных благ, товаров народного потребления из сферы производства в сферу потребления называется товарным обращением. Оно определяет содержательные особенности торговли как обособленной экономической системы. Торговля, таким образом, замыкает начальную и конечную стадии общего воспроизводственного процесса, главным результатом которого, является валовой (совокупный) общественный продукт.

Торговля распространяет свои функции не на всю величину совокупного общественного продукта, а лишь на одну его часть - предметы потребления. Только предметы потребления, призваны удовлетворить многочисленные потребности людей, формируют понятие товарного обращения.

Запасы в торговле образуются на всех стадиях движения товаров от производства к потребителю. В процессе движения товаров торговые предприятия занимают особое место, выступая заключительным звеном, опосредующим отношения между производителями и потребителями продукции.

Товарные запасы малого торгового предприятия «Находка», их учет и анализ – содержание моей дипломной работы.

До момента продажи любой товар относится к категории товарного запаса. Существование товарных запасов как категории обусловлено необходимостью обеспечение нормального процесса обращения товаров. Товарные запасы меняют свой размер – они постепенно вовлекаются в товарооборот, продаются, перестают быть запасами.

С ростом объема реализации, как правило, увеличивается абсолютная сумма товарных запасов. Недостаточный размер товарных запасов ведет к перебоям в торговле, негативные последствия: экономические – в виде потери товарооборота и социальные – в форме неудовлетворенного спроса на товары. Излишние запасы приводят к замораживанию оборотных средств, росту товарных потерь.

Цель данной работы – рассмотреть товарные запасы и товарооборачиваемость предприятия.

Объект исследования – ООО «Северный».

Предмет изучения – товарные запасы, товарооборачиваемость.

Задачи работы:

- Определить экономическую сущность товарных запасов;

- Рассмотреть товарооборачиваемость, как основной показатель товарных запасов;

- Представить расчет, планирование и пути нормализации товарных запасов в торговом предприятии (на примере ООО «Северный»).

Работа состоит из введения, основной части, включающей три главы, заключения и списка литературы.

ГЛАВА 1. Экономическая сущность товарных запасов

1.1 Понятие и значение товарных запасов

Товарный запас, масса товаров, находящихся в обращении, в процессе движения из сферы производства к потребителю. Как отмечал К. Маркс, «¼в течение всего промежутка времени между процессом производства, из которого продукт выходит, и процессом потребления, в который он входит, продукт образует товарный запас». Закономерности образования Товарные запасы обусловлены их социально-экономической природой, системой экономических законов господствующего способа производства. Характеризуя товарный запас. в условиях капитализма, Маркс указывал, что они являются капиталом, лежащим праздно, хотя его бездеятельность служит условием для непрерывного течения процесса производства. В процессе капиталистического воспроизводства Товарные запасы призваны обеспечить непрерывность процесса воспроизводства и извлечение при реализации товара наибольшей прибыли, созданной в сфере производства.

Социально-экономическое содержание товарных запасов при социализме отражает природу социалистического производства. Наряду с тем, что он обусловливает непрерывность процесса воспроизводства, его назначение – обеспечить развитие народного хозяйства и удовлетворение на этой основе растущих потребностей населения. Господство общественной собственности на средства производства, действие законов планомерного развития народного хозяйства и неуклонного роста производительности труда создают условия для ускорения оборачиваемости товаров и поддержания товарных запасов на уровне, соответствующем потребностям производства и обращения [5, с. 130].

Нормальное функционирование торговли обусловлено наличием определённых товарных запасов, размер и уровень которых должен быть оптимальным не только в целом в сфере товарного обращения, но и во всех звеньях товародвижения. Оптимизация товарных запасов обеспечивается их планированием и нормированием, которые отражают экономическую политику государства в управлении народным хозяйством, направленную на достижение в интересах общества наибольших результатов при наименьших затратах и исходящую из необходимости постоянного ускорения оборачиваемости средств в запасах.

Необходимость определённых товарных запасов обусловлена ожидаемыми изменениями условий производства и потребления. Для локализации в пределах отдельных звеньев тех или иных нарушений планомерности, вызванных случайными явлениями, возможность которых не исключена и в социалистическом обществе, создаются товарные резервы, вступающие в процесс воспроизводства при непредвиденных изменениях хода производства, обмена и потребления. К случайным в условиях социализма относятся факторы, выявляющиеся в ходе реализации планов: обстоятельства и события, связанные с ограниченными возможностями их предвидения (ошибки в прогнозах), влияние капиталистической системы (взвинчивание цен на мировом рынке, нарушение обязательств капиталистическими фирмами), стихийные бедствия, погодные условия и т.д [11, с. 86].

1.2 Классификация товарных запасов

Товарные запасы группируются по местонахождению (в розничной, оптовой торговле и промышленности, в пути), назначению и товарному составу [15, с. 88].

Различают товарные запасы текущего хранения, сезонные, досрочного завоза и целевого хранения.

Товарные запасы текущего хранения обеспечивают повседневные нужды торговли, создаются на предприятиях розничной, оптовой торговли и промышленности.

Сезонные запасы необходимы для обеспечения бесперебойной торговли в периоды сезонного изменения спроса или предложения.

Запасы досрочного завоза обеспечивают нормальную торговлю в отдалённых местностях на протяжении всего периода между сроками завоза товаров.

Товары на пути движения от первичного источника их добычи до конечного потребителя могут накапливаться на любом участке. Поэтому различают запасы сырья, материалов, торговых изделий. Все запасы можно подразделить на две группы:

- производственные;

- товарные.

Следующий критерий классификации запасов – функция, которую выполняют запасы [5, с. 135].

В зависимости от назначения товарные запасы подразделяют на следующие группы:

- текущие;

- страховые;

- сезонные.

Запасы текущие – основная часть производственных и товарных запасов. Такие запасы обеспечивают непрерывность производственного и торгового процесса между очередными поставками. Их размер постоянно меняется [17, с. 114].

Запасы страховые – предназначены для непрерывного обеспечения материалами и товарами производственного или торгового процесса в случае различных непредвиденных обстоятельств, таких как:

- отклонение в периодичности и величине поставок;

- задержки в пути;

- в случае непредвиденного возрастания спроса.

Размер таких запасов не меняется.

Запасы сезонные – образуются при сезонном характере производства, потребления или транспортировки (например, сельскохозяйственной продукции).

Также различают товарные запасы по следующим признакам:

- местонахождению – в торговых предприятиях, в промышленности, в пути;

- по срокам – на начало отчетного периода, переходящие – остатки ресурсов материальных запасов на конец отчетного периода;

- единицам измерения – абсолютные (в стоимостном в рублях и натуральном выражении в килограммах, штуках), относительные (в днях товарооборота, в разах оборота);

- по величине – максимальные товарные запасы (в день завоза товаров); минимальные товарные запасы (в день перед завозом); средние товарные запасы.

- запасы текущего хранения – для обеспечения бесперебойных нужд предприятий (торговых и промышленных);

- досрочного завоза – для обеспечения бесперебойной работы в отдаленных местностях в период между сроками завоза товаров;

- целевые товарные запасы – для осуществления определенных целевых мероприятий;

- неликвидные – длительно не используемые производственные или торговые запасы;

- запасы в пути – запасы, находящиеся в момент учета в процессе транспортировки.

Поддержание оптимальной пропорции между величиной товарооборота и размерами товарных запасов – одна из важнейших задач торговых и промышленных предприятий. При недостаточной величине запасов возникают сложности с товарным обеспечением товарооборота предприятия; излишние запасы вызывают дополнительные потери, увеличение потребности в кредитах и рост расходов по выплате процентов по ним, увеличение расходов по хранению запасов, что в совокупности ухудшает финансовое состояние предприятий. Поэтому вопрос количественного измерения величины товарных запасов предприятия и определения соответствия величины потребностям товарооборота является весьма актуальным [6, с. 210].

По времени можно выделить различные количественные уровни запасов:

- гарантийный запас;

- текущий запас;

- пороговый уровень запаса;

- максимально желательный запас.

1.3 Показатели измерения товарных запасов

Показателями, характеризующими объём товарных запасов, эффективность их использования, рациональность организации товародвижения, являются их абсолютные размеры в натуральном или денежном выражении и относительная величина, выражающая отношение товарные запасы к объёму товарооборота. Последняя обычно определяется в днях оборота, исчисляется делением запаса на однодневный товарооборот предшествующего периода. Этот показатель характеризует уровень обеспеченности предприятий товарные запасы на определённую дату. Время обращения товаров исчисляется как отношение среднего товарного запаса за определённый период к товарообороту. Оно также может быть выражено в днях или коэффициентах (разах) оборачиваемости, исчисленных путём деления товарооборота на средний запас [5, с. 138].

В рознице традиционно применяются три метода анализа и учета товарных запасов:

- инвентаризация, т.е. сплошной подсчет всех товаров, которые при необходимости могут перевешиваться и перемериваться. Полученные данные в натуральном выражении оцениваются в действующих ценах и сводятся по товарным группам в общую сумму. Недостатками данного метода являются большая трудоемкость и невыгодность для предприятия, так как при проведении инвентаризации предприятие, как правило, не функционирует;

- снятие остатков или оперативный учет, т.е. сверка материально ответственными лицами фактического наличия товара с данными товарного счета. Причем подсчитываются не товары, а товарные места (ящики, рулоны, мешки и др.). Затем с учетом соответствующих норм производится пересчет, определяется количество товаров, которое и оценивается по действующим ценам. Недостаток данного метода – меньшая точность, чем при инвентаризации;

- балансовый метод, основанный на использовании балансовой формулы товарных запасов. Балансовый метод менее трудоемок, чем предыдущие, и позволяет обеспечить оперативный учет и анализ товарных запасов в связи с другими показателями.

Недостаток данного метода – отсутствие возможности исключить из расчета всякого рода не установленные потери, что приводит к некоторым искажениям суммы запасов. Для устранения этого недостатка данные балансового учета систематически должны сопоставляться с данными инвентаризации и снятия остатков.

Результаты анализа могут использоваться для планирования товарных запасов. Заметим, что директивного обязательного планирования товарных запасов на торговых предприятиях не существует. Мелкие предприятия торговли, исходя из объемов деятельности и численности персонала, вообще не планируют товарные запасы или планируют их очень приблизительно. Средние и крупные торговые предприятия вынуждены постоянно следить за динамикой товарооборачиваемости, а следовательно, планировать и нормировать товарные запасы, что является основой для разработки заказов на закупки товаров в ассортиментном разрезе [16, с. 241].

Применяются разные методы планирования и нормирования товарных запасов: статистический, технико-экономический, нормативный, экономико-математический, причем наиболее применимы первый и второй методы.

Сущность статистического метода планирования и нормирования товарных запасов – анализ товарооборачиваемости и фактических товарных запасов текущего хранения, сложившихся за последние 3-4 года. Величина товарных запасов берется в днях товарооборота. Анализ и выявление сложившихся тенденций проводится как по предприятию в целом, так и по товарным группам. Выявленные при анализе тенденции экстраполируют на плановый период с учетом возможного действия объективных и субъективных факторов. Статистический метод планирования и нормирования товарных запасов, хотя и прост, но недостаточно совершенен. Основной его недостаток в том, что сложившиеся за ряд лет тенденции переносятся в будущее со всеми присущими им недостатками.

1.4 Факторы, влияющие на размер товарных запасов

Наиболее часто в торговле применяют метод технико-экономических расчетов. Это объясняется тем, что до 1992 г. с помощью именно этого метода определялась величина товарных запасов по каждому торговому предприятию и организации. Кроме того, этот метод является, пожалуй, наиболее достоверным и точным.

Суть метода технико-экономических расчетов состоит в следующем: вся масса товарных запасов разбивается на отдельные элементы, соответствующие стадиям пути товаров от момента поступления в торговое предприятие до их реализации конечным потребителем. Планируются и нормируются эти элементы отдельно. Затем определяется норматив товарных запасов как сумма отдельных элементов [5, с. 130].

При использовании этого метода норма товарных запасов включает в себя следующее:

- время для приемки, проверки и подготовки товаров к продаже;

- время пребывания товаров в форме торгового запаса;

- гарантийный (страховой) запас товаров.

Время для приемки, проверки и подготовки товаров к продаже определяется путем хронометража, время пребывания товарных запасов в форме товарного запаса рассчитывается. При этом учитывают, что торговый запас делится на две части: запас товаров, который должен постоянно находиться в торговом зале, и запас текущего пополнения, т.е. предназначенный для обеспечения бесперебойной продажи.

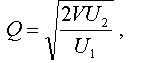

Для того чтобы количественно измерить первую часть торгового запаса, определяют число ассортиментных разновидностей и среднюю цену на каждый вид товара. Затем к произведению этих двух величин прибавляют среднедневной оборот и полученную величину делят на среднедневной оборот по этой группе товаров. Вторую часть торгового запаса устанавливают по каждой группе товаров, исходя из частоты поступления. Традиционно величина запаса текущего пополнения рассчитывается по следующей формуле:

(1.1)

(1.1)

где

Q - размер оптимальной партии товара;

V - объем товарооборота;

U1- расходы по транспортировке партии товара;

U2- расходы по хранению разновидности партии товара.

Величина товарного запаса текущего пополнения должна составлять половину оптимальной партии поставки товара. Это соотношение является для торговых предприятий традиционным и объясняется тем, что во время завоза запасы отдельных товаров колеблются от максимума (в момент завоза) до минимума (накануне завоза).

Гарантийный (страховой) товарный запас предназначен для смягчения неравномерности поставок, изменений спроса и т.п.

Формула расчета величины страхового запаса довольно традиционна для торговли:

(1.2)

(1.2)

где

ТЗс - коэффициент уровня обслуживания (выражает в процентах отношение числа дней, когда товар бесперебойно находится в продаже, к общему числу дней в периоде; как правило, величина известная и задаваемая);

К - товарооборт по кварталам;

Т / Об - среднеквартальный товарооборот;

Т /Об - число рассматриваемых кварталов.

При определении нормативов в целом по торговому предприятию учитывают и время пребывания товаров в пути (для иногородних поставщиков).

Таким образом, технико-экономический метод планирования и нормирования товарных запасов дает следующую формулу расчета норматива товарного запаса:

(1.3)

(1.3)

где

Н - норматив товарного запаса (по товарной группе);

ТЗn - время на приемку, проверку, подготовку товаров к продаже;

ТЗm - торгово-товарный запас;

ТЗc - страховой товарный запас.

Аналогично проводят расчет по всем товарным группам, и суммарный результат определяет норматив по торговому предприятию в целом.

Ни нормативный, ни экономико-математический метод практически не применяются в современной повседневной деятельности торговых предприятий из-за невысокой достоверности и большого объема вычислений.

ГЛАВА 2. Товарооборачиваемость, как основной показатель товарных запасов

2.1 Понятие товарооборачиваемости

Товарооборачиваемость – характеристика процессов возобновления товарных запасов в снабженческо-сбытовой организации, торговом предприятии и т. д. Определяется на основе скорости товарооборота и времени обращения товаров.

Одним из показателей, характеризующих эффективность использования товарных запасов, является товарооборачиваемость или время обращения товаров. Время обращения товаров показывает продолжительность их пребывания в сфере обращения (до перехода в руки потребителя). Ускорение товарооборачиваемости уменьшает затраты на хранение товарных запасов, приводит к высвобождению денежных средств и других оборотных активов. Поэтому анализу товарооборачиваемости и товарных запасов отводится значительное место при анализе хозяйственно-финансовой деятельности торговых организаций [2, с. 76].

Анализ товарных запасов начинается с сопоставления фактических их размеров с установленным нормативом (если он рассчитывается) как в объемных, так и удельных показателях на конкретную дату (по месяцам, кварталам). Объемные показатели – это сумма или количество товаров данного вида, сумма всех товаров; удельные показатели – это товарные запасы, выраженные в днях оборота или числом оборотов. Все эти показатели – моментные, так как характеризуют состояние запасов на определенную дату: на начало и конец отчетного периода или на какую-либо промежуточную дату. При анализе товарооборачиваемости и скорости товарооборота рассчитываются средние товарные запасы за тот или иной период.

2.2 Показатели товарооборачиваемости в днях и в количестве оборотов

Товарные запасы образуются на всех стадиях товародвижения: на складах производственных предприятий, в пути, на складах оптовых и розничных торговых предприятий [3, с. 77].

Необходимость образования товарных запасов обусловлена следующими факторами:

- время, необходимое для транспортировки товаров от места производства до места продажи, включая время на погрузочно-разгрузочные работы;

- сезонные колебания в производстве и потреблении товаров;

- несоответствие между производственным и торговым ассортиментом товаров, что требует подсортировки, упаковки и подработки;

- особенности территориального размещения производства;

- условия транспортировки товаров, расстояние между поставщиком и магазином;

- звенность товародвижения;

- возможности для хранения товара и др.

Размер товарных запасов определяется объемом и структурой товарооборота торгового предприятия. Поддержание оптимальной пропорции между величиной товарооборота и размерами товарных запасов - одна из важных задач торговых предприятий. При недостаточной величине запасов возникают сложности с товарным обеспечением товарооборота предприятия; излишние запасы вызывают дополнительные потери, увеличение потребности в кредитах и рост расходов по выплате процентов по ним, увеличение расходов по хранению запасов, что в совокупности ухудшает общее финансовое состояние торговых предприятий [5, с. 130].

2.3 Влияние товарооборачиваемости на хозяйственную деятельность торговых предприятий

Товарные запасы анализируются, планируются и учитываются в абсолютных и относительных показателях.

Абсолютные показатели представляют собой стоимостные (денежные) и натуральные единицы, удобны и используются при проведении инвентаризаций в торговых предприятиях. Главный недостаток абсолютных показателей - невозможность с их помощью определить степень соответствия величины товарного запаса потребностям развития товарооборота. Поэтому более широкое распространение получили относительные показатели, позволяющие сопоставлять величину товарного запаса с товарооборотом торгового предприятия [21, с. 114].

Первым относительным показателем, применяемым при анализе, является уровень товарных запасов, который измеряется в днях товарооборота по следующим формулам:

(2.1)

(2.1)

где

Утз- уровень товарных запасов в днях товарооборота;

ТЗ - товарный запас на конец анализируемого периода (руб.);

Т / ОБобн - однодневный товарооборот за анализируемый период (руб.);

Т / ОБ - объем товарооборота за анализируемый период (руб.);

Д - количество дней в анализируемом периоде.

Уровень товарных запасов характеризует обеспеченность торгового предприятия запасами на определенную дату и показывает на какое число дней торговли (при сложившемся товарообороте) хватит этого запаса.

Вторым важнейшим показателем, характеризующим товарные запасы, является показатель товарооборачиваемости.

Товарооборачиваемость, будучи одним из показателей эффективности хозяйственной деятельности торгового предприятия в целом, позволяет оценить и количественно измерить два параметра, присущие товарным запасам: время и скорость их обращения.

Время товарного обращения, или товарооборачиваемость в днях товарооборота, рассчитывается по следующим формулам:

(2.2)

(2.2)

где

ОБбн - товарооборачиваемость в днях товарооборота;

ТЗ - средний товарный запас за исследуемый период (руб.);

Т / ОБобн - однодневный товарооборот за тот же период (руб.);

Т / ОБ - объем товарооборота за указанный период (руб.);

Д - число дней в этом периоде.

Средний товарный запас за анализируемый период рассчитывается по формуле средней хронологической моментного ряда:

(2.3)

(2.3)

где

ТЗ - средний товарный запас за определенный период (руб.);

ТЗ1,ТЗ2, ... ,ТЗn- величина товарных запасов на отдельные даты анализируемого периода (руб.);

n - количество дат, за которые берется величина запасов.

Товарооборачиваемость в днях товарооборота показывает время, в течение которого товарные запасы находятся в сфере обращения, т.е. число дней, за которое оборачивается средний товарный запас.

2.4 Факторы, влияющие на ускорение товарооборачиваемости

Скорость товарного обращения, или товарооборачиваемость в числе оборотов, рассчитыватся по следующим формулам:

(2.4)

(2.4)

где

Обр - товарооборачиваемость в числе оборотов;

Обдн - товарооборачиваемость в днях товарооборота;

Т / Об - товарооборот за определенный период (руб.);

ТЗ - средний товарный запас за тот же период (руб.);

Д - число дней в указанном периоде.

Товарооборачиваемость в числе оборотов показывает количество оборотов среднего товарного запаса за анализируемый период [5, с. 130].

Между временем и скоростью товарного обращения существует устойчивая обратно пропорциональная зависимость. Уменьшение времени и увеличение скорости товарного обращения позволяют осуществить больший объем товарооборота при меньших размерах товарного запаса, что способствует снижению товарных потерь, уменьшение расходов по хранению товаров, оплате процентов за пользование кредитом и т.п.

ГЛАВА 3. Расчет, планирование и пути нормализации товарных запасов в торговом предприятии (на примере ООО «Северный»)

3.1 Методы учета товарных запасов на торговом предприятии

Товары в реализации отражаются по продажным ценам на счете 41 «Товары». Записи в регистрах бухгалтерского учета по счету 41 ведет в целом по отчету бухгалтер. Оборот по дебиту счета 41 по каждой строке учетного регистра равен общей сумме прихода товаров в соответствующем отчете, оборот по кредиту – общей сумме расхода товаров. Остатки товаров на начало и конец отчетного периода в учетном регистре также должны совпадать с соответствующими показателями в отчете. При учете товаров по продажным ценам реализация между покупной стоимостью и стоимостью по продажным ценам отражается в учете на счете 42 «Торговая наценка».

Заведующий магазином составляет отчетность о наличии и движении товаров за каждую пятидневку, срок установлен руководителем.

Первичные приходные и расходные документы являются основанием для составления товарного отчета. В адресной части товарного отчета указываются наименование организации, фамилия и инициалы заведующей магазином, лимит остатка товаров, номер отчета, период за который составляется товарный отчет.

Материальную ответственность за материальные и денежные ценности несет бригада, поэтому составляется товарно-денежный отчет.

В приходной части товарно-денежного отчета указываются, остаток товаров на начало отчетного периода и поступление товаров по датам в хронологическом порядке. При этом указываются наименование поставщика, номер и дата сопроводительного документа, сумма поступившего товара по каждому поставщику.

В расходной части товарно-денежного отчета отражается сумма выручки по кассе за каждый день в целом по предприятию, сумма товаров отпущенных на сторону, сумма списания по акту, суммируется расход. Затем рассчитывается остаток.

Товарно-денежные отчеты составляются в двух экземплярах. Первый экземпляр отчета вместе со всеми оправдательными документами, подтверждающими поступление и выбытие товаров представляется бухгалтеру, а второй с распиской бухгалтера о приемки отчета остается у заведующей магазина [9, с. 110].

Нумерация товарно-денежных отчетов последовательна с начала и до конца года с первого номера. Бухгалтер проверяет своевременность и полноту оприходования поступивших товаров, правильность их списания, а также правильность составления отчетов. Если при проверке цен, таксировки или подсчете бухгалтер выявляет ошибки, их исправляет корректурным способом, исправление заверяет своей подписью, а об изменениях остатка товаров ставит в известность материально ответственных лиц, заведующая магазином расписывается в конце отчета, удостоверяя правильность внесенных исправлений. Бухгалтер обязан контролировать своевременность сдачи торговой выручки материально ответственными лицами.

Отчеты материально ответственных лиц с приложенными к ним документами подобраны по их порядковым номерам. Срок хранения товарных отчетов – три года. Ответственность за сохранность документов возлагается на старшего бухгалтера предприятия. Отчеты материально ответственных лиц с приложенными к ним документами служат основанием для отражения в бухгалтерском учете операций по поступлению и выбытию товаров. Изъятие товарно-денежных отчетов и приложенных к ним документов по требованиям судебно-следственных и других органов, имеющих такое право, производится на основании письменного запроса и с нарушением руководителя организации.

Эти документы передаются по акту изъятия с точным перечислением основных реквизитов (наименование, дата, номер документа, сумма, указанная в документе и т.д.). С этих документов могут быть сняты копии.

Если дата проведения инвентаризации не совпала с установленным периодом отчетности, то составляются два отчета: один – с начала установленного периода до начала инвентаризации, второй – от даты окончания инвентаризации до установленного срока представления товарного отчета. Например, установленный период отчетности с 1-го по 5-е число месяца. Инвентаризация проведена 3-го числа. Следует составить два товарных отчета с 1-го по 3-е число и с 4-го по 5-е число.

В товарном отчете, составленном после инвентаризации остатки товаров, записываются из Инвентаризационной описи товаров, материалов и денежных средств.

На предприятие материальную ответственность за товарно-материальные ценности отвечает не один человек, а вся бригада. При выявлении недостач товаров сверх установленных норм (естественной убыли, потери и др.), а также хищения или порчи их бригада несет ответственность в размере стоимости (похищенных, испорченных) товаров.

Каждый член бригады отвечает за недостающие или испорченные ценности, а также за ущерб, вызванный продажей или отпуском товаров по ценам, ниже установленных, совместно с другими членами бригады. Бригада обеспечивает полную сохранность ценностей, правильность их приема, хранения, продажи или отпуска покупателям; своевременно сообщает администрации магазина обо всех случаях хищений, недостач, порчи товаров и материалов; участвует в инвентаризации ценностей, находящихся под отчетом бригады. Бригада освобождается от материальной ответственности в случаях, когда хищения или порча товаров и других ценностей произошла не по вине членов бригады, а также когда установлены непосредственные виновники хищения или порчи, совершенных членами бригады, на которых и возлагается ответственность за эти действия [5, с. 170].

Материальная ответственность бригады оформляется путем заключения договора между администрацией магазина и бригадой. Договор подписывают представители администрации: директор, заведующая магазином и все члены бригады. Бригада имеет право заявлять отвод работникам, включенным в состав бригады, которые, по ее мнению, не могут обеспечить сохранность ценностей. При выбытии из бригады ее членов или включении в состав других работников новый договор не оформляется. В этих случаях на договоре против подписи выбывшего члена бригады руководитель предприятия указывает дату выбытия, а вновь принятый член бригады дает подписку (на договоре) о принятии им материальной ответственности, предусмотренной договором, с указанием даты. В этих случаях (с письменного согласия всех членов бригады) инвентаризация материальных ценностей не проводится.

При временном выбытии (отпуск, болезнь и др.) проводится инвентаризация материальных ценностей и договор переоформляется.

Администрация предприятия обязана создавать нормальные условия для сохранности переданных бригаде ценностей, а также проводить в установленные сроки инвентаризацию товарно-денежных ценностей.

Инвентаризация – сплошной подсчет всех товаров или выборочный. Выборочная инвентаризация проводится при переоценке товара, подсчитывается количество товара на момент переоценки и составляется акт.

Порядок проведения, документального оформления инвентаризации установлены Методическими указаниями по инвентаризации утвержденными приказом Минфина России от 13.06.95 и Положением о бухгалтерском учете и отчетности в Российской Федерации.

На предприятии инвентаризация проводится один раз в месяц или по причине выбытия, отпуска, болезни члена бригады, хищения и др.

В результате инвентаризации уточняются учетные данные об остатках товаров в ассортиментном разделе, выявляются неполноценные или некачественные товары, а также сверх нормативных запасов. По инвентаризационным описям можно изучить структуру товарных запасов.

3.2 Планирование и нормирование товарных запасов

Основные бухгалтерские записи на счетах по учету результатов инвентаризации товаров:

Таблица 3.1

Основные бухгалтерские записи на счетах по учету результатов инвентаризации товаров

|

Наименование |

Д |

К |

|

|

1. Оприходованы |

|||

|

А) излишки товаров |

41 |

80 |

|

|

Б) торговая надбавка, относящаяся к излишкам товара |

41 |

42 |

|

|

2. Отражена в учете: |

|||

|

А) недостача товаров |

84 |

41 |

|

|

Б) товарная надбавка на недостающие товары |

42 |

83-5 |

|

|

3. Списана недостача товаров: |

|||

|

А) в пределах норм убыли |

44,89 |

84 |

|

|

Б) сверх норм убыли за счет виновных лиц |

73-3 |

84 |

|

|

В) на разность между взысканной суммой и стоимостью товаров по учетным ценам |

73-3 |

84 |

|

|

Г) сверх норм убыли за счет организации |

44 |

84 |

|

|

4. Списана разница между учетными и покупными ценами, относящаяся к недостающим товарам в пределах норм и сверх норм, списываемым за счет организации |

83-3 |

84 |

|

3.3 Пути нормализации товарных запасов на торговом предприятии

Процессы производства, обращения и потребления в обществе происходят непрерывно. Однако в развитом обществе не происходит совпадения как в пространстве, так и во времени этих процессов. Поэтому для обеспечения их непрерывности и необходимы товарные запасы.

При создании запасов в сфере обращения решается вопрос удовлетворения разнообразных потребностей людей путем предоставления им выбора товаров из широкого ассортимента. Решить этот вопрос без необходимых запасов невозможно.

При увеличении объема спроса, возникающем под действием различных, иногда случайных факторов, равно, как и сокращении его ввиду различных обстоятельств или изменений объемов предложения товаров, соответствие спроса и предложения достигается за счет товарных запасов. Случайные нарушения соответствия спроса и предложения должны выравниваться за счет изменения товарных запасов, которые в этом случае не только обеспечивают бесперебойную торговлю, но и в моменты изменений спроса дают возможность сохранить правильное соотношение между спросом и предложением за счет изменения своих размеров.

Наличие товарных запасов в обществе связано также с рациональной организацией товародвижения. Для народного хозяйства в целом является более экономичным движение товарных масс крупными транспортными единицами, например, целыми вагонами, контейнерами и маршрутами (вагонными составами). При этом появляется возможность более эффективного использования различных видов транспорта. Для этого требуется образование определенных запасов.

Следует также отметить, что доставка товаров до потребителей происходит с интервалами во времени. Учитывая, что потребности в товарах являются постоянными, а на поставку товаров в места их реализации могут влиять случайные факторы, способные ее задержать, образование товарных запасов оправдано [19, с. 139].

Рациональное образование товарных запасов и их регулирование - важнейшее условие для обеспечения расширенного воспроизводства товаров, в том числе бесперебойной продажи товаров, все более полного удовлетворения спроса населения при минимально возможных издержках производства и обращения.

Товарные запасы находятся в постоянном движении и обновлении. Конечной стадией движения является потребление, причем на место потребленных товаров производство поставляет новые. Товары в продолжении большего и меньшего времени образуют запас, пока их не заменят новые экземпляры того же рода. Только посредством такого образования запаса обеспечивается постоянство и непрерывность процесса обращения.

Важное значение в рыночной экономике имеют вопросы, связанные с регулированием товарных запасов торговых предприятий. Основное назначение товарных запасов торговых предприятиях - обеспечивать устойчивое предложение товаров с учетом покупательского спроса. Причем предложение товаров должно быть выражено в виде сформированного ассортимента для данного типа торгового предприятия. Следовательно, ассортимент товаров является исходным, отправным моментом для создания товарных запасов.

В соответствии с ассортиментными перечнями должны образовываться и товарные запасы идентичные по своей структуре. Их необходимо возобновлять путем регулируемого завоза товаров.

Товарные запасы на торговых предприятиях должны служить реальным предложением товаров, обеспечивающим их бесперебойную продажу.

3.4 Расчет товарных запасов и товарооборачиваемости на предприятии

Мы проанализируем расчет товарных запасов и товарооборачиваемости на примере магазина «Северный».

Товарные запасы анализируются, планируются и учитываются в абсолютных и относительных показателях. Абсолютные показатели, представляющие собой стоимостные (денежные) и натуральные единицы, удобны и используются при проведении инвентаризаций в торговых предприятиях. Главный недостаток абсолютных показателей – невозможность с их помощью определить степень соответствия величины товарного запаса потребностям развития товарооборота. Поэтому более широкое распространение получили относительные показатели, позволяющие сопоставить величину товарного запаса с товарооборотом торгового предприятия.

Данные расчета среднегодовой величины товарного запаса, скорости товарного обращения, время товарного обращения по каждой группе товаров

Таблица 3.2

Товарооборачиваемость за 2014 год

|

Товарные группы |

Товарооборот за 2014г., тыс.руб. |

Товарные запасы |

Средние товарные запасы, тыс.руб. |

Скорость товарного обращения, раз |

Время товарного обращения, дни |

||||

|

На 1.01. |

На 1.04. |

На 1.07. |

На 1.10. |

На 1.11 |

|||||

|

Хлебобулочные |

244,5 |

0,3 |

1,1 |

0,6 |

0,8 |

0,3 |

0,7 |

349,3 |

1,0 |

|

Кондитерские |

24,3 |

0,6 |

0,7 |

1,2 |

1,5 |

0,6 |

1,0 |

24,3 |

14,8 |

|

Бакалейные |

53,1 |

1,4 |

0,8 |

1,8 |

4,0 |

1,4 |

2,0 |

26,1 |

13,6 |

|

Молочные и жировые |

24,1 |

0,4 |

0,7 |

0,6 |

0,9 |

0,8 |

0,7 |

34,4 |

10,5 |

|

Мясные |

8,3 |

0,2 |

0,4 |

0,3 |

0,3 |

0,2 |

0,3 |

27,7 |

13,0 |

|

Безалкогольные |

17,3 |

0,2 |

0,7 |

0,2 |

0,5 |

0,2 |

0,4 |

43,3 |

8,3 |

|

Консервы |

12,3 |

0,6 |

1,0 |

0,8 |

0,4 |

0,6 |

0,7 |

17,6 |

20,5 |

|

Итого |

383,9 |

3,7 |

5,4 |

5,5 |

8,4 |

4,1 |

5,8 |

66,2 |

5,4 |

Таблица 3.3

Товарооборачиваемость за 2015 год

|

Товарные группы |

Товарооборот за 2015г., тыс.руб. |

Товарные запасы |

Средние товарные запасы, тыс.руб. |

Скорость товарного обращения, раз |

Время товарного обращения, дни |

||||

|

На 1.01. |

На 1.04. |

На 1.07. |

На 1.10. |

На 1.11 |

|||||

|

Хлебобулочные |

215,9 |

0,1 |

0,9 |

0,5 |

0,8 |

0,3 |

0,6 |

359,8 |

1,0 |

|

Кондитерские |

21,6 |

0,4 |

0,9 |

0,8 |

1,1 |

0,6 |

0,9 |

24,0 |

15,0 |

|

Бакалейные |

46,8 |

1,0 |

2,1 |

0,8 |

3,5 |

1,4 |

1,9 |

24,6 |

14,6 |

|

Молочные и жировые |

21,6 |

0,4 |

0,7 |

0,5 |

0,8 |

0,4 |

0,6 |

36,0 |

10,0 |

|

Мясные |

7,2 |

0,4 |

0,3 |

0,2 |

0,4 |

0,2 |

0,3 |

24,0 |

15,0 |

|

Безалкогольные |

15,7 |

0,2 |

0,5 |

0,4 |

0,1 |

0,2 |

0,3 |

47,6 |

7,5 |

|

Консервы |

11,0 |

0,2 |

1,4 |

2,1 |

0,0 |

0,0 |

0,9 |

12,2 |

30,0 |

|

Итого |

10,8 |

0,8 |

0,6 |

0,7 |

0,4 |

0,6 |

0,6 |

18,0 |

20,0 |

Средней товарный запас за анализируемый период рассчитывается по формуле: средней хронологической моментного ряда.

, (3.1)

где ТЗ – средний товарный запас за определенный период (руб.);

ТЗ1, ТЗ2, ТЗ3, ТЗn – величина товарных запасов на отдельные даты анализируемого периода (руб.);

N – количество дат, за которые берется величина запасов.

Среднегодовая величина товарного запаса по каждой группе товаров магазина «Находка» рассчитана по данным таблицы, применив среднюю хронологическую моментного ряда:

Средние товарные запасы по всем товарным группам, взятым вместе, исчисляются как сумма средних товарных запасов по отдельным товарным группам или по средней хронологической.

Важнейшим показателям, характеризующим товарные запасы, является показатель товарооборачиваемости.

Товарооборачиваемость, будучи одним из показателей эффективности хозяйственной деятельности торгового предприятия в целом, позволяет оценить и количественно измерить два параметра, присущие товарным запасам: время и скорость их обращения.

Количество оборотов товарной массы, взятый в объеме товарного запаса, характеризует скорость товарного обращения. Измеряется этот показатель отношением суммы товарооборота за данный период к средним товарным запасам за тот же период. Он показывает, сколько раз товарная масса обращалась в течение данного периода.

Формула скорости товарооборота имеет следующий вид:

(3.2)

где С – скорость товарного обращения;

Т/Об – объем товарооборота за анализируемый период (руб.);

ТЗ – средние товарные запасы за тот же период.

На основании этой формулы рассчитаны показатели скорости обращения по данным таблиц по группам товаров:

Полученный результат свидетельствует о том, что было обновить и реализовать средний запас товаров по хлебобулочным товарам, чтобы получить сумму товарооборота в 215,9 тыс. рублей.

Средняя скорость товарного обращения (по всем товарным группам) исчисляется по формуле:

(3.3)

Период в течение, которого товары находятся в сфере обращения и представляют собой время товарного обращения.

Время товарного обращения рассчитывается по формуле:

(3.4)

где В – время товарного обращения в днях;

Т – число дней в данном периоде.

Товарооборачиваемость в днях по хлебобулочным товарам за 2014 год составляет:

Среднее время товарного обращения (по всем товарным группа) исчисляется по формуле:

Между двумя показателями товарооборачиваемости имеется обратная зависимость. Если растет скорость товарооборота, то время обращения снижается, и, наоборот, если сокращается количество оборотов, то продолжительность одного оборота растет.

Сопоставляя формулы расчета скорости и времени товарного обращения, легко установить, что произведения этих показателей равно числу дней изучаемого периода, т.е.

(3.5)

Отсюда время обращения товаров в днях и скорость обращения в количестве оборотов можно определить отношениями:

(3.6)

(3.7)

Также важным относительным показателем, применяемом при анализе является, уровень товарных запасов, который измеряется в днях товарооборота по следующей формуле:

(3.8)

где Ут.з. – уровень товарных запасов в днях товарооборота;

ТЗ – товарный запас на конец анализируемого периода (руб.);

Т/Ободн – однодневный товарооборот за анализируемый период (руб.);

Т/Об – объем товарооборота за анализируемый период (руб.);

Т – количество дней в анализируемом периоде.

Уровень товарных запасов за 2014 год:

где ТЗ = 3,7 (тыс. руб.) – товарный запас на 01.01.2015 г., Т = 360 дней, Т/Об = 350,6 (тыс. руб.) – товарооборот за год.

Уровень товарных запасов за 2015 год:

где ТЗ = 4,1 (тыс. руб.) – товарный запас на 01.01.2010 г., Т = 360 дней, Т/Об = 383,9 (тыс. руб.) – товарооборот за год.

Уровень товарных запасов характеризует обеспеченность торгового предприятия запасами на определенную дату и показывает, на какое число дней торговли (при сложившемся товарообороте) хватает этого запаса.

Если быть более точным, то

Ут.з. (2014 г.) ≈ 3,79 (дня),

Ут.з. (2015 г.) ≈ 3,84 (дня).

Значит Ут.з. (2015 г.) > Ут.з. (2015 г.) на 0,6 (дня), т.е. разность незначительна.

Следовательно, товарооборачиваемость в 2014 году и товарооборачиваемость в 2015 году примерно одинаковы.

Скорость товарного обращения в 2014 году при товарообороте за год 350,6 (тыс. руб.) 57,7 (раза), время товарного обращения 6,3 (дня).

Скорость товарного обращения в 2015 году при товарообороте за год 383,9 (тыс. руб.) 66,2 (раза), время товарного обращения 5,4 (дня).

В 2015 году увеличен товарооборот на 383,9 – 350,6 = 33,3 (тыс. руб.), скорость товарного обращения увеличилась на 66,2 – 57,5 = 8,7 (раз), а время товарного обращения уменьшилось на 6,3 – 5,4 = 0,9 (дня).

Значит в 2015 году время с момента поступления товаров до момента их реализации, иными словами, период времени, за который полностью обновился товарный запас, который уменьшился на 0,9 дня, и на 8,7 раза, а также больше осуществлялась закупка.

Средние товарные запасы в 2014 году при товарообороте за год 350,6 (тыс. руб.) составили 6,1 (тыс. руб.), а в 2015 году при товарообороте за год 383,8 (тыс. руб.) – 5,8 (тыс. руб.), т.е. при увеличении товарооборота на 32,5 (тыс. руб.), средние товарные запасы уменьшились на 0,3 (тыс. руб.)

Классификация запасов по товарным группам позволяет охарактеризовать их состав, служит основой для анализа степени обеспечения ими товарооборота.

Из продовольственного товаров магазина «Северный» выделены товарные группы: хлебобулочные товары, кондитерские товары, бакалейные товары, молочные и жировые товары, мясные товары, безалкогольные товары, алкогольные товары, консервы мясные, рыбные, овощные. Почти все товары предназначены для нужд текущей реализации в ближайшем периоде, они постоянно обновляются регулярно, пополняются и расходуются.

По данным из таблицы 3.2 реализация хлебобулочных товаров в 2014 году составила 62% от среднегодового товарооборота, в 2015 году – 64%.

Скорость товарного обращения средних товарных запасов хлебобулочных товаров в 2014 году 359,8 раза, а в 2015 году 349,3 раза, время товарного обращения по данной группе товаров в 2014 году 1 день, в 2015 году 1 день, т.е. можно сделать вывод, что каждый день обновляется товарный запас хлебобулочными изделиями, осуществляется ежедневный завоз хлеба, сроки хранения соблюдены.

Реализация кондитерских товаров составила 6,1% от годового товарооборота за 2014 год и за 2015 год, в 2015 году на 0,1% больше (увеличение незначительное).

Скорость товарного обращения средних товарных запасов кондитерских товаров в 2014 году 24 раза, в 2015 году 24,3 раза, время товарного обращения этой группы товаров в 2014 году 15 дней, в 2015 году 14,8 дней. На основании этих данных кондитерские товары закупаются примерно 2 раза в месяц и реализуются в течение 15 дней. Кондитерские товары закупаются незначительными партиями, средние товарные запасы по данной группе товаров составляет 0,9 тыс. рублей. По остаткам товаров можно сделать вывод, что их большая реализация за третий и четвертый квартал, поэтому товарные запасы на 01.07, 01.10. в среднем больше, чем на 01.01, 01.04.

Товарооборот бакалейных товаров за 2014 год составил 46,8 тыс. руб. – 13,1% от годового товарооборота, за 2015 год 53,1 тыс. руб. – 13,6% от годового товарооборота.

По скорости товарного обращения средних товарных запасов бакалейных товаров за 2014 год и 2015 год, 24,6 раза и 26,1 раза соответственно заметно, что товары этой товарной группы закупаются примерно 2 раза в месяц при данном товарообороте.

Время товарного обращения среднего запаса товара бакалейных товаров за 2014 год 14,6 дня. За 2015 год 13,6 дня, следовательно, за 2015 год средние товарные запасы обновлялись быстрее, чем в 2014 году.

Также по данным товарных запасов можно сделать вывод, что большая закупка бакалейной группы товаров осуществляется зимой, весной и осенью, т.к. в это время на эти товары выше спрос.

Товарооборот молочных и жировых товаров в разрезе товарных групп составили в 2014 году 6,1% от общего товарооборота за год, а в 2015 году 6,3% от общего товарооборота за год.

Скорость товарного обращения среднего товарооборота данной группы товаров в 2014 году составила 36 раз, а в 2015 году 34,4 раза, значит примерно 3 раза в месяц закупаются товары товарной группы молочные и жировые товары. Время товарного обращения данной группы товаров приблизительно 10 дней. Отсюда следует, что товарный запас молочных и жировых товаров обновляется за 10 дней. Исходя из того, что эти товары фасованные (в основном фасовка герметическая под давлением), и их срок хранения, например, йогурта – 3 месяца, масло сливочное фасованное – 10 дней, сыр – 7 суток, масса творожная фасованная – 15 суток, почти все товары этой группы реализуются.

Мясные товары (колбасы варено-копченые, колбасы вареные, сосиски, сардельки, колбасы полукопченые, мясо копчено-запеченное, карбонаты), товарооборот которых составил 7,2 тыс. руб. в 2014 году, 8,3 тыс. руб. в 2015 году, реализуется плохо.

По скорости товарного обращения средних товарных запасов мясных товаров в 2014 году, 2015 году можно сделать вывод, что товары завозятся примерно два раза в месяц. Время товарного обращения в 2014 году составила 15 дней, в 2015 году 13 дней, хотя в 2015 году время товарного обращения средних товарных запасов уменьшилось на 2 дня, все равно происходит залеживание товара, товар теряет свой вид, качество, вес, а оставшийся приходит в негодность.

Почему это происходит? Все зависит от качества товара, цены товара, покупательской способности. Цены на мясные товары в магазине «Находка» приемлемые, просто рядом находится очень много торговых точек торгующих мясными продуктами, поэтому лучше ассортимент мясных товаров сократить, оставив те наименования, у которых дольше срок хранения (колбасы сырокопченые, мясо копчено-запеченное, карбонаты и др.), а может эту товарную группу вообще исключить.

Товарооборот безалкогольных напитков в 2014 году составил 4,5% от общего товарооборота, в 2015 году также 4,5%. Только в 2015 году было реализовано на 1,6 тыс. руб. больше.

В 2014 году в месяц безалкогольные напитки закупались примерно 4 раза, а в 2015 году примерно 3,6 раза. Это означает, что сумма закупки была больше, чем в 2014 году.

По времени товарного обращения средних товарных запасов можно сделать вывод, что закупка товаров осуществлялась примерно через 8 дней.

Реализация безалкогольных напитков в магазине не плохая, единственное, чтобы она была еще больше, надо увеличить ассортимент, товары этой группы выдерживают сроки хранения. Создать условия для охлаждения напитков на летний период.

Товарооборот алкогольных напитков в 2014 году составил 11 тыс. руб., т.е. 3% от общего товарооборота. Так как срок действия лицензии на торговлю спиртными напитками закончился в 2014 году, в таблице 2 эта товарная группа отсутствует.

Реализация алкогольных напитков проходила очень медленно, т.к. цены на этот товар были завышены. Рядом с магазином насчитывается где-то пять торговых точек, торгующих алкогольными напитками и цены наиболее приемлемые.

Консервы (рыбные, мясные, овощные, фарш куриный (стеклобанка) и др.) были реализованы в 2014 году на 10,8 тыс. руб., что составило 3% от общего товарооборота, в 2015 году на 12,3 тыс. руб., что составило 3,2% от общего товарооборота. Закупка этих товаров происходит примерно 1,5 раза в месяц. Время, в течение которого реализуются товарные запасы 20 дней. Срок хранения консервов свыше двух лет.

В 2014 году товарооборот по всем товарным группам составил в среднем 1 тыс. рублей.

По хлебобулочным товарам товарооборот за день составил 0,6 тыс. руб., по кондитерским товарам – 0,06 тыс. руб., по бакалейным товарам – 0,13 тыс. руб., по молочным и жировым товарам – 0,06 тыс. руб., по мясным товарам – 0,02 тыс. руб., по безалкогольным товарам – 0,02 тыс. руб., по алкогольным товарам – 0,03 тыс. туб., консервы – 0,03 тыс. руб. Значит в магазине «Находка» реализация хлебобулочных изделий составляет большую часть выручки, реализация товаров других товарных групп очень мала. Дело в том, что поступления хлеба происходит каждый день, хлеб привозят горячим, качество хлебобулочных изделий очень хорошее. Поэтому, несмотря на множество торговых точек, торгующих хлебобулочными изделиями (их примерно 6), покупатели предпочитают приобретать хлебобулочные изделия именно в магазине «Северном». Единственное, для увеличения товарооборота по хлебобулочным товарам, надо увеличить ассортимент.

В 2015 году товарооборот по всем товарным группам за день составил в среднем 1,1 тыс. руб.

По хлебобулочным товарам товарооборот за день составил 0,7 тыс. руб., по кондитерским товарам – 0,07 тыс. руб., по бакалейным товарам – 0,15 тыс. руб., по молочным и жировым товарам – 0,7 тыс. руб., по мясным товарам – 0,02 тыс. руб., по безалкогольным напиткам – 0,05 тыс. руб., консервы – 0,03 тыс. руб. В 2015 году происходит незначительное увеличение реализации товаров по всем товарным группам, за счет этого увеличивается товарооборот, несмотря на то, что группа товаров алкогольных напитков вообще отсутствует.

Отдел хлебобулочные товары занимает 1/3 часть всей площади торгового зала. Поэтому лучше как можно шире увеличить ассортимент хлебобулочных товаров, а товарные группы: мясные товары, молочные и жировые товары, консервы, безалкогольные напитки исключить из товарного обращения. Так как для реализации этого товара задействованы две холодильные витрины, холодильный шкаф, весы. Все это требует затрат по их содержанию: на ремонт, на стандартизацию, на электроэнергию и т.д.

Учитывая то, что выручка от их реализации очень мала мое предложение по совершенствованию торговой деятельности предприятия: оставить в товарном обращении товарные группы: хлебобулочные товары, а остальную площадь магазина сдать в аренду с целью получения дополнительных средств для осуществления своей Уставной деятельности.

Заключение

Рациональная организация процессов товародвижения и товароснабжения предусматривает создание запасов товаров в основных каналах движения товаров. Поддержание ассортимента товаров в магазинах связано с организацией ритмичного их снабжения со складов оптовых баз или розничных предприятий. Важным является определение заявок на поставку товаров, которые должны находиться в продаже для постоянного удовлетворения спроса покупателей. Необходимость рационального управления товарными запасами в торговле связана с изменениями спроса и производства ряда товаров, нарушением сроков и размеров партий поставляемых товаров в розничную сеть, что определяет необходимость проведения анализа и планирования товарных запасов на торговом предприятии.

На предприятиях торговли проводят анализ и учёт товарных ресурсов. Основными задачами анализа товарных запасов являются: выявление соответствия их нормативам; установление динамики и оценка изменений, происшедших в объёме и структуре товарных запасов, в скорости оборачиваемости отдельных групп товаров; выявление и расчёт факторов, повлиявших на изменение товарных запасов.

Анализ товарных запасов на предприятии розничной торговли за определённый период включает:

- сравнение их фактического размера в абсолютной сумме и в днях оборота с нормативами;

- сравнение объёма и структуры товарных запасов с запасами прошлых лет, расчёт темпов изменения товарных запасов;

- расчёт среднего запаса по товарным группам и определение фактической товарооборачиваемости;

- сопоставление фактической товарооборачиваемости с нормативной, а также с товарооборачиваемостью за предыдущие годы;

- установление влияния на изменение товарных запасов и товарооборачиваемости важнейших факторов (объёма и структуры товарооборота, поступления товаров и т. д.).

В результате анализа должны быть даны ответы на вопросы: какие факторы оказали влияние на формирование и развитие товарных запасов; обеспечивают ли бесперебойную продажу товаров имеющиеся товарные запасы; соответствует ли фактический объём товарных запасов покупательскому спросу населения и другие.

Список литературы

- Бочаров В.В. Комплексный финансовый анализ. – СПб.: Питер, 2011. – 432 с.

- Виноградова С.Н., Пигунова О. В. Коммерческая деятельность. – М.: Высшая школа, 2012. – 574 с.

- Гаджинский А.М. Основы логистики: Учеб.пособие. - М.: Высшая школа, 2012. – 452 с.

- Макаревич Л.М. Управление эффективностью компании: (надежная гарантия прибыльности бизнеса). – М.: ООО «Вершина», 2014. – 192 с.

- Мельник М.М. Экономико-математические методы и модели в планировании и управлении материально-техническим снабжением / Уч. Для ВУЗов. – М.: Высшая школа, 2015. – 208с.

- Обеспечение материальными ресурсами и коммерческая деятельность предприятий; Учеб. Пособие / Под ред. Висюлина Л. – Минск, 2014. – 204с.

- Основы предпринимательства / Под. ред. А.С. Пелиха. – Ростов н/Д: Феникс, 2010. – 512 с.

- Плоткин Б.К. Управление материальными ресурсами: Очерк коммерческой логистики: Учебное пособие. - СПб.: Ника, 2014. – 251 с.

- Половцева Ф.П. Коммерческая деятельность: Учебник. - М.: ИНФРА-М,2014.

- Раицкий К.А. Экономика организации (предприятия): Учебник. – 4-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и К», 2010. – 1012с.

- Румянцева З.П. Общее управление организацией: принципы и процессы: 17-модульная программа для менеджеров «Управление развитием организации». – М.: ИНФРА-М, 2012. - 326 с.

- Сергеев И.В. Экономика предприятия: Учеб. Пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2015. - 304 с.

- Словарь экономических терминов / Под ред. П. О. Юрина. – М.: Статут, 2015. – 844 с.

- Чуев И.Н., Чечевицына Л.Н. Экономика предприятия: Учебник. – М.: Издательско-торговая корпорация «Дашков и К», 2014. – 416 с.

- Финансовый менеджмент: Учебник / Под ред. Ковалевой А. М. – М.: Издательско-торговая корпорация «Дашков и К», 2016. -284 с.

- Финансовый менеджмент: Учебник / Под ред. Самсонова Н. Ф. – М.: Дело, 2011. - 351 с.

- Холт Р. Н. Основы финансового менеджмента. – М.: Издательско-торговая корпорация «Дашков и К», 2015. - 469 с.

- Экономика предприятия / Под ред. В. Я. Горфинкель, Е. М. Купряков, В. П. Прасолова. - М.: Дело, 2013. - 586 с.

- Экономика предприятия / Под ред. Орлова А. М. - М.: Издательско-торговая корпорация «Дашков и К», 2010. – 485 с.

- Экономика организации / Под ред. Фролова А. Н. - М.: Издательско-торговая корпорация «Дашков и К», 2013. – 657 с.

- Процессы принятия решений в организации (Понятие управленческие решения)

- Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ОАО «Дальневосточный банк») ( Кредитно-инвестиционная политика банка)

- Анализ состояния и использования основных средств коммерческого банка (на примере АО «АЛЬФА-БАНК»)

- Страхование и его государственное регулирование (Анализ общих положений о методах регулирования страховой деятельности).

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Общая характеристика института нотариата в Российской Федерации)

- Виды договоров (Общая теоретико-правовая характеристика договора как института гражданского права и проблемы их классификации)

- Анализ факторов и резервов улучшения использования трудовых ресурсов коммерческого банка (на примере ПАО «Запсибкомбанк»)

- Особенности управления финансами в РФ

- Лексико-грамматические особенности оформления газетных заголовков в английском языке

- Типы переводческих трансформаций (Перевод как основа интерпретации иноязычной культуры)

- Анализ и пути совершенствования производственной деятельности коммерческого банка (на примере ПАО АКБ «Связь-банк») (Сущность и роль организационной культуры в производственной деятельности банка)

- Страхование и его роль в развитии экономики (Понятие и содержание страхования)