Управление распределением прибыли на предприятии

Содержание:

Введение

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Поэтому необходимо постоянно проводить анализ деятельности фирмы для принятия управленческих решений. Для анализа и принятия решений необходима исходная информация, существенное место в которой занимает прибыль предприятия и рентабельность его деятельности.

Чтобы обеспечивать выживаемость организации, управленческому персоналу необходимо, прежде всего, уметь реально оценивать прибыльность, как своей организации, так и существующих потенциальных конкурентов. Важнейшее значение в определении прибыльности организации состоит в своевременном и качественном анализе финансово-хозяйственной деятельности.

В этих условиях важным фактором дальнейшего развития любого предприятия является поток поступающих денежных средств, превышающих платежи. От наличия или отсутствия доходов будет зависеть, в конечном счете, возможность функционирования фирмы, ее конкурентоспособность и финансовое состояние.

Основной источник доходов фирмы – выручка от реализации продукции, а именно та ее часть, которая остается за вычетом материальных, трудовых и денежных затрат на производство и реализацию продукции. По этому важная задача каждого хозяйствующего субъекта – получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии и расходования средств и наиболее эффективного их использования. А это, в свою очередь, зависит от успешного управления прибыльностью организации.

Совокупность данных обстоятельств обуславливает актуальность выбранной темы курсовой работы.

Целью работы станет изучение управления прибыльностью современной организации.

Для достижения указанной цели необходимо решить следующие задачи:

- Раскрыть сущность прибыли как экономической категории.

- Определить цели и задачи управления прибыльностью организации.

- Изучить методику управления прибыльностью организации.

- Проанализировать и оценить систему управления прибыльностью выбранного объекта исследования.

- Предложить пути совершенствования системы управления прибыльностью анализируемой организации.

Объектом исследования курсовой работы является. сельскохозяйственный производственный кооператив «Большестрелковский» Речицкого района - крупное сельскохозяйственное предприятие.

Предмет исследования – управление прибыльностью организации.

Практическая значимость данной работы заключается в возможности ее использования как наглядного примера при анализе и оценке системы управления прибыльностью современной организации.

Методологической основой курсовой работы являются публикации отечественных и зарубежных экономистов, менеджеров, финансистов, в которых рассматриваются вопросы управления прибыльностью организации. При написании работы использовались следующие методы: метод экономического анализа; экономическо-статистический метод; аналитико-графический метод; метод сравнения.

Практические разделы выполнены на материалах статистической и бухгалтерской отчетности СПК «Большестрелковский» за 2012– 2014 гг.

Работа состоит из введения, трех разделов и заключения.

Во Введении обосновывается актуальность, практическая значимость данной работы, ставится задача и указываются пути ее решения.

В первом разделе рассматриваются основы управления прибыльностью организации в рыночных условиях.

Во втором разделе проводится комплексный анализ управления прибыльностью объекта исследования.

В третьем разделе определяются пути повышения эффективности управления прибыльностью организации.

В Заключении даются краткие выводы, к которым пришел автор при анализе понятийного и сущностного аппарата управления прибыльности организации и путей ее повышения.

1 Основы управления прибыльностью организации в рыночных условиях

1.1 Сущность прибыли как экономической категории

Прибыль является важнейшей категорией рыночной экономики.

Прибыль - конечный финансовый результат предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции [13, с. 210].

Прибыль как экономическая категория - это чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности, и выполняет определенные функции. В первую очередь прибыль характеризует экономический эффект, полученный в результате деятельности предпринимательской организации [8, c.328].

Прибыль представляет собой часть вновь созданной стоимости и выступает одной из форм чистого дохода общества, образующегося в сфере материального производства. Предприятие получает прибыль после того, как воплощенная в созданном продукте стоимость, осуществив стадию обращения, принимает денежную форму. Она является частью выручки от реализации продукции (paбот, услуг), которая остается после вычета налогов, уплачиваемых из выручки, и затрат на производство.

В отличие от прибыли, доход предприятия представляет собой реализованную вновь созданную стоимость (часть выручки, которая остается после вычета из нее материальных затрат на производство продукции) Прибыль как экономическая категория выступает:

- в качестве целевого ориентира деятельности предприятия;

- результативным оценочным показателем деятельности предприятия;

- источником развития предприятия и финансирования его деятельности [12, с.596].

Являясь оценочным показателем, прибыль характеризует совокупную эффективность использования всех ресурсов предприятия.

Наличие прибыли позволяет удовлетворить экономические интересы государства, предприятия, работников и собственников.

Наличие прибыли для удовлетворения экономических интересов государства обеспечивается через уплату налогов, которые затем государство использует для решения социальных задач.

Экономические интересы предприятия заключаются в увеличении доли прибыли, остающейся в его распоряжении и направляемой на его развитие.

Интересы работников в увеличении прибыли связаны с созданием дополнительных возможностей для их материального стимулирования.

Собственники также заинтересованы в росте прибыли, так как рост прибыли означает увеличение ресурсов их собственности и увеличение получаемых ими дивидендов.

Сущность прибыли может рассматриваться с различных позиций. Наиболее распространенным является рассмотрение прибыли с функциональной точки зрения и с позиции происхождения.

Основоположником функционального подхода является американский экономист П.Самуэльсон. Он определял прибыль как безусловный доход от факторов производства; как вознаграждение за предпринимательскую деятельность, технические нововведения и усовершенствования, за умение рисковать в условиях неопределенности; как монополистический доход в определенных рыночных ситуациях; как этическую категорию [18, с.597].

Сторонники немецкой экономической школы (Ф. Хайек, Д. Сахал) рассматривают прибыль с позиции ее происхождения, а именно как «награду», заработанную благодаря предпринимательской инициативе, прибыль «неожиданную», полученную при благоприятной рыночной ситуации и обстоятельствах, признанную органом государственной власти или соответствующим законодательством (легализованную).

В экономической практике различают множество видов прибыли - номинальная, минимальная, нормальная, целевая, максимальная, консолидированная, экономическая, бухгалтерская, чистая.

Номинальная прибыль характеризует фактический размер полученной прибыли.

Минимальная, нормальная, максимальная прибыли связаны с разными уровнями объема производства и указывают, в какой области находится предприятие (безубыточности, прибыльности, убыточности). Минимальной считается прибыль, которая обеспечивает предприятию минимальный уровень доходности на вложенный капитал. Величина минимального уровня доходности принимается равной среднему проценту ставки банка по депозитам, сложившейся за исследуемый период.

Нормальная прибыль - минимальный доход или плата, необходимая для удержания предприятия в определенной отрасли.

Максимальная прибыль определяет целевую установку при планировании деятельности предприятия. Ее достижение означает снижение издержек производства и реализации до минимума.

Объем производства, обеспечивающий максимум прибыли, устанавливается в точке, в которой достигается равенство предельного дохода и предельных издержек.

Консолидированная прибыль - прибыль, свободная от бухгалтерской отчетности о деятельности и финансовых результатах отдельно материнских и дочерних предприятий. Выгодность применения консолидированной прибыли определяется экономией на налоговых платежах и снижении отрицательных последствий от рисковых видов деятельности.

Экономическая прибыль представляет собой разность между выручкой (валовой доход) и экономическими издержками (сумма явных и неявных издержек).

Бухгалтерская прибыль - разность между полученной выручкой и бухгалтерскими издержками (явными). Ее величина тождественна балансовой прибыли.

Источниками экономической прибыли является реализация продукции, прочая реализация, внереализационные операции, инновационная деятельность, монопольная ситуация, не страхуемые риски (изменение рыночной конъюнктуры, налогового законодательства, риск, связанный с освоением новых товарных территорий.

Источниками бухгалтерской прибыли являются реализация продукции, прочая реализация, внереализационные операции.

Прибыль на предприятии рассматривается не только как основная цель, но и как главное условие его деловой активности. Оценивая уровень или изменение деловой активности, проводят различия между понятиями ожидаемой прибыли (которая может быть получена в будущем в результате хозяйствования) и фактически полученной.

С учетом этого различают следующие функции прибыли:

- инвестиционная - поскольку ожидаемая прибыль является основой принятия инвестиционных решений;

- результативная - фактически полученная прибыль оценивает эффективность деятельности предприятия;

- финансирующая - часть полученной или ожидаемой прибыли определяется в качестве источника самофинансирования предприятия;

- стимулирующая - часть ожидаемой или полученной прибыли может быть использована в качестве источника материального вознаграждения работников предприятия и выплат дивидендов владельцам капитала [7, с.199].

Прибыль выполняет и социальную функцию, так как она является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ. Социальная функция прибыли проявляется и в том, что она служит источником благотворительной деятельности фирмы, направленной на финансирование отдельных неприбыльных организаций, учреждений социальной сферы, оказания материальной помощи некоторым категориям граждан.

Стимулирующая функция прибыли проявляется в том, что прибыль одновременно является и финансовым результатом, и основным элементом финансовых ресурсов организации. Действительно, прибыль является основным внутренним источником формирования ее финансовых ресурсов, обеспечивающих ее развитие. Чем выше уровень генерирования прибыли предприятия в процессе его хозяйственной деятельности, тем меньше его потребность в привлечении финансовых средств из внешних источников и тем выше уровень самофинансирования развития предприятия, обеспечения реализации стратегических целей развития. При этом, в отличие от других внутренних источников формирования финансовых ресурсов, прибыль является постоянно воспроизводимым источником, и ее воспроизводство в условиях успешного хозяйствования осуществляется на расширенной основе [11, с.330].

Прибыль является главным источником возрастания рыночной стоимости организации. Способность самовозрастания стоимости капитала обеспечивается путем капитализации части прибыли. Чем выше сумма и уровень капитализации полученной фирмой прибыли, тем в большей степени возрастает стоимость ее чистых активов, а соответственно, и рыночная стоимость фирмы в целом, определяемая при ее продаже, слиянии, поглощении и в других случаях.

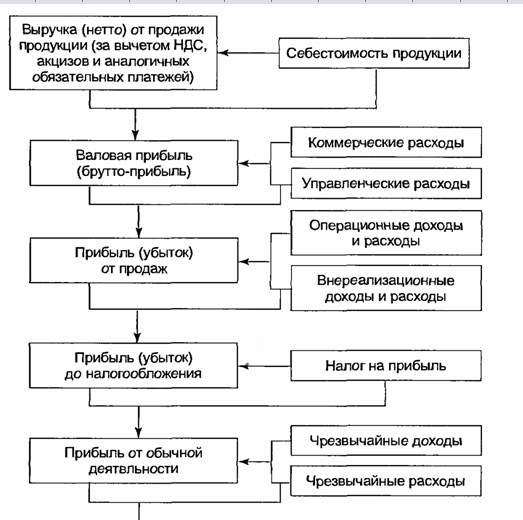

Механизм формирования показателей прибыли представлен на рис. 1.1 [10, с.120].

Рисунок 1. 1 - Механизм формирования показателей прибыли

Прибыль является основным защитным механизмом, предохраняющим от угрозы банкротства. Хотя угроза банкротства может возникнуть и в условиях прибыльной хозяйственной деятельности организации, но при прочих равных условиях фирма намного успешнее и быстрее выходит из кризисного состояния при высоком уровне прибыли. За счет капитализации полученной прибыли фирма может быстро увеличить долю высоколиквидных активов, повысить долю собственного капитала при соответствующем снижении объема используемых заемных средств, а также сформировать резервные финансовые фонды.

Таким образом, в условиях рыночной экономики значение прибыли огромно. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. Для предпринимательских организаций прибыль является стимулом для инвестирования средств в те сферы деятельности, которые приносят прибыль.

Прибыль является конечным результатом производственно-хозяйственной деятельности фирмы, показателем ее эффективности, источником средств для осуществления инвестиций, формирования специальных фондов, а также платежей в бюджет. Получение прибыли — основная цель деятельности предпринимательской организации.

1.2 Сущность, цели и задачи управления прибыльностью организации. Показатели прибыльности организации

Как уже отмечалось, эффективность производственной, инвестиционной и финансовой деятельности организации характеризуется ее финансовыми результатами. Общим финансовым результатом является прибыль, которая обеспечивает производственное и социальное развитие организации.

Цель управления прибылью – обеспечение реализации интересов собственников, роста рыночной стоимости и инвестиционной привлекательности организации в процессе ее развития.

Можно выделить следующие задачи управления прибыльностью организации:

-

- определение оптимального соотношения между величиной потребляемой и капитализируемой части прибыли для финансирования деятельности организации и обеспечения необходимых темпов ее экономического развития;

- оптимизация структуры прибыли адекватно целям и задачам развития организации;

- обеспечение высокого уровня финансовой устойчивости и платежеспособности организации;

- максимизация роста чистой прибыли, обеспечивающая заданные темпы развития организации [10, с.34].

Управление прибылью организации – сложный и трудоемкий процесс, поскольку на прибыль влияет множество различных факторов: как внешних, так и внутренних. Как и любое управление, управление прибылью сводится к трем этапам: учет, анализ, планирование.

Процесс управления формированием операционной прибыли начинается с планирования. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность предприятия.

Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прирост собственных оборотных средств, соответствующие выплаты рабочим и служащим, а также своевременные расчеты с бюджетом, банками и поставщиками. Следовательно, правильное планирование прибыли на предприятиях имеет ключевое значение не только для предпринимателей, но и для экономики в целом.

Чтобы определить уровень эффективности работы предприятия, полученную им прибыль необходимо сопоставить с соответствующими затратами.

Во-первых, затраты могут рассматриваться как текущие издержки предприятия - себестоимость продукции (работ, услуг).

Здесь возможны различные варианты определения текущих издержек и прибыли, используемых при расчетах.

Во-вторых, затраты могут быть приняты как авансированная стоимость (авансированный капитал) для обеспечения производственной, всей финансово-хозяйственной деятельности предприятия. При этом также возможны различные варианты определения, расчета авансированной стоимости и определения прибыли, принимаемой для расчетов.

Соотношение прибыли с авансированной стоимостью или текущими издержками выражает рентабельность. В наиболее широком понятии рентабельность означает прибыльность или доходность:

- производства и реализации отдельных видов и всей совокупности продукции (работ, услуг);

- предприятий, организаций как субъектов хозяйственной деятельности;

- отраслей экономики.

Рентабельность непосредственно связана с величиной прибыли. Однако ее нельзя отождествлять с абсолютной суммой полученной прибыли. Рентабельность - это относительный показатель, отражающий уровень доходности и измеряемый как коэффициент или в процентах [14, с. 603].

Многообразность вариантов решений, принимаемых при определении прибыли, текущих издержек, авансированной стоимости для расчета рентабельности обусловливают наличие значительного количества ее показателей.

Для расчета уровня доходности предприятия все показатели рентабельности могут быть объединены в следующие группы.

1. Показатели, рассчитываемые для оценки деятельности предприятия в целом. Методика их расчета основана на применении показателей прибыли от реализации продукции, чистой прибыли реализованной продукции, акционерного капитала, вложенного капитала, совокупного акционерного капитала.

2 Показатели, рассчитываемые для оценки доходности продукции, а также используемых ресурсов производства и затрат. Методика их расчета также базируется на применении показателей прибыли предприятия, прибыли от реализации продукции, чистой прибыли (в числителе) и показателей совокупных затрат себестоимости, основных фондов, оборотных средств, оплаты труда, численности работников, производственных площадей и т.д.

Наиболее распространенными показателями в практике отечественных предприятий являются:

- рентабельность продукции - определяется как отношение прибыли предприятия (прибыли от реализации продукции или чистой прибыли) к себестоимости продукции (изготовленной, товарной или реализованной),

- рентабельность изделия - определяется как отношение прибыли, закладываемой в цену изделия, к себестоимости изделия;

- рентабельность оборота - рассчитывается как частное от деления величины чистой прибыли на объем реализованной продукции.

Кроме того, предприятие может использовать и ряд других показателей рентабельности для характеристики уровня доходности своих активов, ресурсов и продукции.

Рентабельность производства (Рпр) определяется по формуле:

, (1.1)

где Пп - прибыль предприятия, руб.;

ОПФ - среднегодовая стоимость основных производственных фондов, руб.;

НОС - нормируемые оборотные средства, руб.

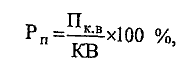

Рентабельность реализованной продукции (Рп) определяется по формуле:

, (1.2)

, (1.2)

где П к.в. -годовой прирост прибыли в результате реализации капитальных вложений;

KB - капитальные вложения, руб.

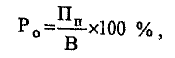

Рентабельность оборота (Ро) определяется по формуле:

(1.3)

(1.3)

где В - выручка от реализации продукции, руб. [14, с.604].

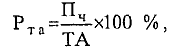

Рентабельность текущих активов (Рта) определяется по формуле:

(1.4)

(1.4)

где Пч - прибыль, остающаяся в распоряжении предприятия, руб.;

ТА — средняя величина текущих активов, руб.

Рентабельность собственного капитала (Рск) определяется по формуле:

(1.5)

(1.5)

где СК - величина собственного капитала на определенную дату (средняя за период), руб.

Рентабельность изделия (Р„) определяется по формуле

, (1.6)

, (1.6)

где Псд - прибыль на единицу изделия, руб.;

С - себестоимость изделия, руб.

Рентабельность инвестированного капитала (Рн к) определяется по формуле:

, (1.7)

, (1.7)

где ИК - средний инвестированный капитал, руб.

Рентабельность основных фондов (Ро ф) определяется по формуле:

, (1.8)

, (1.8)

Рентабельность заемных средств определяется по формуле:

, (1.9)

, (1.9)

где П3 с - плата за пользование заемными средствами, руб.;

ЗС -средства, привлеченные на заемной основе на определенную дату.

Рентабельность активов (Ра) определяется по формуле

, (1.10)

, (1.10)

где СА - средняя величина активов, руб.

Рентабельность совокупных вложений капитала (Рс,в.к) определяется по формуле:

(1.11)

(1.11)

где Р3.с - расходы, связанные с привлечением средств на заемной основе, руб.;

ИК - величина совокупного используемого капитала на определенную дату (средняя величина), руб.

Рентабельность инвестиций (Ри) определяется по формуле:

(1.12)

(1.12)

где В -величина валюты баланса на определенную дату (средняя за период), руб.;

КО - величина краткосрочных обязательств на определенную дату (средняя за период), руб.

Рентабельность товарной продукции (Рт,п) определяется по формуле

, (1.13)

, (1.13)

где С т.п - себестоимость товарной продукции, руб.

Для расчета рентабельности отраслей экономики в расчет принимается общая сумма прибыли, полученная предприятиями, объединениями, другими хозрасчетными формированиями, входящими в соответствующую отрасль экономики. На уровень рентабельности отрасли будут оказывать влияние наличие в ней низкорентабельных и убыточных предприятий.

Для того чтобы предприятие могло эффективно осуществлять свою деятельность и развиваться, необходима четкая стратегия его развития, а также стратегия финансирования данного развития (собственные и заемные источники).

В основе стратегии развития лежит стратегия роста прибыли. Она формируется:

• на основе данных анализа использования прибыли в прошлых периодах (это ретроспективный анализ);

• на основе оценки потребности прибыли на текущий период и в перспективе;

• на базе принятых управленческих решений о стратегии развития предприятия (данные решения реализуются в конкретных инвестиционных проектах) [11, с. 607].

Резервы роста прибыли - это неиспользуемые возможности предприятия, возможность уменьшения издержек производства и реализации продукции.

При определении потребности предприятия в прибыли принимается во внимание необходимость осуществления из прибыли первоочередных платежей, вытекающих из финансово-хозяйственной деятельности предприятия:

- налога на недвижимость;

- процентов по банковскому инвестиционному кредиту;

- возвращаемой части кредита банку;

- возвращаемой части коммерческого кредита (для приобретения основных фондов) и т.д.

Максимальная потребность в прибыли определяется на основе учета экономических интересов собственника и трудового коллектива предприятия. В первую очередь это величина определяется на основе плана развития предприятия.

Таким образом, из первого раздела курсовой работы можно сделать следующие выводы:

Прибыль выступает как экономическая категория, оценочный результативный показатель, целевой ориентир, инструмент расчета чистого дохода общества, источник формирования различных фондов.

Как результативный показатель она характеризует эффективность использования имеющихся ресурсов, успех (неуспех) в бизнесе, рост (снижение) объемов деятельности.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Рентабельность непосредственно связана с величиной прибыли. Однако ее нельзя отождествлять с абсолютной суммой полученной прибыли. Рентабельность - это относительный показатель, отражающий уровень доходности и измеряемый как коэффициент или в процентах.

2 Оценка системы управления прибыльностью современной организации

2.1 Анализ финансовой устойчивости организации

В стремлении к успеху промышленному предприятию приходится решать великую дилемму финансового менеджмента: повысить рентабельность и понизить ликвидность либо повысить ликвидность и понизить рентабельность. К сожалению, иметь высокую ликвидность и рентабельность одновременно можно только в исключительных случаях, а абсолютную ликвидность и рентабельность – просто невозможно. Именно поэтому ликвидные затруднения, сопровождающиеся низкими уровнями коэффициентов ликвидности, (особенно текущей) могут свидетельствовать не о финансовом нездоровье, а о деловой активности предприятия, бурном наращивании оборота, освоении рынка, активности на финансовом рынке и, как следствие, высокой рентабельности деятельности.

Чем больше рентабельность финансово-хозяйственной деятельности предприятия, тем меньше ликвидность активов предприятия. В случае, когда рентабельность повышается за счет использования заемных средств, то параллельно будет понижаться и финансовая устойчивость и увеличиваться финансовый риск.

Говоря образным языком, на одной чаше весов находится рентабельность деятельности предприятия, на другой – ликвидность и финансовая устойчивость. Балансируя чаши финансовых весов, финансовый менеджер должен найти их равновесие – наиболее рациональное соотношение рентабельности и ликвидности, рентабельности и финансовой устойчивости.

Проанализируем структуру имущества организации и источников ее формирования (табл. 2.5).

Из представленных в табл. 2.5 данных видно, что в 2014 г. в активах организации доля текущих активов составляет 1/3, а иммобилизованных средств – 2/3. Активы организации в течение анализируемого периода увеличились на 2547 млн. руб. (на 39%). Учитывая увеличение активов, необходимо отметить, что собственный капитал увеличился в меньшей степени – на 23,5%. Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей):

- Основные средства – 1880 млн. руб. (71,1%).

- Запасы: сырье, материалы и другие аналогичные ценности – 389 млн. руб. (14,7%).

- Налог на добавленную стоимость по приобретенным ценностям – 192 млн. руб. (7,3%).

Таблица 2.5

Структура имущества СПК «Большестрелковский» и источников его формирования в 2013 – 2014 гг.

|

Показатель |

Значение показателя |

Изменение |

||||

|

2013 |

на конец периода |

(гр.4-гр.2), млн. руб. |

(гр.4 : гр.2), % |

|||

|

млн. руб. |

% к валюте баланса |

млн. руб. |

% к валюте баланса |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Актив |

||||||

|

1. Иммобилизованные средства |

4127 |

63,2 |

5997 |

66 |

+1870 |

+45,3 |

|

2. Оборотные активы, всего |

2407 |

36,8 |

3084 |

34 |

+677 |

+28,1 |

|

в том числе: |

1816 |

27,8 |

2376 |

26,2 |

+560 |

+30,8 |

|

в том числе: |

586 |

9 |

975 |

10,7 |

+389 |

+66,4 |

|

- готовая продукция (товары). |

1 |

<0,1 |

1 |

<0,1 |

– |

– |

|

затраты в незавершенном производстве (издержках обращения) и расходах будущих периодов; |

393 |

6 |

494 |

5,4 |

+101 |

+25,7 |

|

НДС по приобретенным ценностям |

266 |

4,1 |

458 |

5 |

+192 |

+72,2 |

|

ликвидные активы, всего |

318 |

4,9 |

250 |

2,8 |

-68 |

-21,4 |

|

из них: |

2 |

<0,1 |

16 |

0,2 |

+14 |

+8 раз |

|

- дебиторская задолженность (срок платежа по которой не более года); |

316 |

4,8 |

234 |

2,6 |

-82 |

-25,9 |

|

- товары отгруженные. |

– |

– |

– |

– |

– |

– |

|

Пассив |

||||||

|

1. Собственный капитал |

3486 |

53,4 |

4305 |

47,4 |

+819 |

+23,5 |

|

2. Заемный капитал, всего |

2523 |

38,6 |

4234 |

46,6 |

+1711 |

+67,8 |

|

из них: |

1786 |

27,3 |

3072 |

33,8 |

+1286 |

+72 |

|

- краткосрочные кредиты и займы. |

737 |

11,3 |

1162 |

12,8 |

+425 |

+57,7 |

|

3. Привлеченный капитал |

525 |

8 |

542 |

6 |

+17 |

+3,2 |

|

Валюта баланса |

6534 |

100 |

9081 |

100 |

+2547 |

+39 |

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- Займы и кредиты – 653 млн. руб. (25,5%).

- Прочие долгосрочные обязательства – 633 млн. руб. (24,7%).

- Добавочный капитал – 560 млн. руб. (21,9%).

- Займы и кредиты – 425 млн. руб. (16,6%).

Среди отрицательно изменившихся статей баланса можно выделить "Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) " в активе и "Кредиторская задолженность: поставщики и подрядчики" в пассиве (-82 млн. руб. и -12 млн. руб. соответственно).

Далее определим структуру баланса (табл. 2.6).

Таблица 2.6

Определение структуры баланса СПК «Большестрелковский» в 2013 – 2014 гг.

|

Показатель |

Значение показателя |

Изменение |

Нормативное значение |

Соответствие фактического значения нормативному на конец периода |

|

|

2013г. |

2014г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Коэффициент текущей ликвидности |

1,91 |

1,81 |

-0,1 |

не менее 2 |

не соответствует |

|

2. Коэффициент обеспеченности собственными средствами |

-0,27 |

-0,55 |

-0,28 |

не менее 0,1 |

не соответствует |

|

3. Коэффициент восстановления платежеспособности |

x |

0,88 |

x |

не менее 1 |

не соответствует |

Как видно из табл. 2.6, поскольку оба коэффициента по итогам 2014 г. оказались меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления организацией нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде динамики первых двух коэффициентов. Значение коэффициента восстановления платежеспособности (0,88) указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации.

Проведем анализ ликвидности организации (табл.2.7).

Анализ соотношения активов СПК «Большестрелковский» по степени ликвидности и обязательств по сроку погашения в 2013 – 2014 гг.

|

Активы по степени ликвидности |

2014 г, млн. руб. |

При-рост с нач. года, % |

Норм. соотно-шение |

Пассивы по сроку погашения |

2014г., млн. руб. |

При-рост c нач. года, % |

Излишек/ |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

16 |

+8 раз |

>= |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

542 |

+3,2 |

-526 |

|

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) |

234 |

-25,9 |

>= |

П2. Среднесрочные обязательства (краткосроч. кредиты и займы) |

1162 |

+57,7 |

-928 |

|

А3. Медленнореализуемые активы (долгосроч. деб. задол. + прочие оборот. активы – РБП – НДС к зачету) |

2330 |

+27,8 |

>= |

П3. Долгосрочные обязательства |

3072 |

+72 |

-742 |

|

А4. Труднореализуемые активы (внеоборотные активы) |

5997 |

+45,3 |

<= |

П4. Постоянные пассивы (собственный капитал– РБП – НДС к зачету) |

3801 |

+18 |

+2196 |

Как видно из табл. 2.7, ни одно из четырех неравенств не выполняется, что говорит о дисбалансе соотношения активов по степени ликвидности и обязательств по сроку погашения. Активы СПК «Большестрелковский» не покрывают соответствующие им по сроку погашения обязательства.

Ниже по качественному признаку обобщены важнейшие показатели финансового положения и результаты деятельности СПК «Большестрелковский» в течение рассматриваемого периода. При этом учтено не только текущее значение показателей, но и их динамика.

Анализ выявил следующие показатели, положительно характеризующие финансовое положение и результаты деятельности СПК «Большестрелковский»:

- чистые активы превышают уставный капитал, при этом в течение рассматриваемого периода наблюдалось увеличение чистых активов;

- коэффициент обеспеченности материальных запасов соответствует норме;

- за отчетный период получена прибыль от продаж (162 млн. руб.), более того наблюдалась положительная динамика по сравнению с прошлым периодом (+303 млн. руб.);

- прибыль от финансово-хозяйственной деятельности составила 685 млн. руб. (+434 млн. руб. по сравнению с аналогичным периодом 2013 г.);

- положительная динамика рентабельности продаж (+15 процентных пункта от рентабельности -9,3% за аналогичный период 2013 г.);

- положительная динамика прибыли до налогообложения на рубль всех расходов организации (+10,2 коп. к 14,1 коп. с рубля затрат за аналогичный период 2013 г.);

- значительная, по сравнению с общей стоимостью активов организации прибыль (8,8%).

Положительно финансовое положение организации характеризует следующий показатель – коэффициент покрытия инвестиций близок к норме (доля собственного капитала и долгосрочных обязательств в общей сумме капитала СПК «Большестрелковский» составляет 81%).

Показателем, имеющим близкое к нормальному значение, является следующий – близкий к норме коэффициент автономии (0,47).

Среди неудовлетворительных показателей финансового положения СПК «Большестрелковский» можно выделить такие:

- отрицательная динамика изменения собственного капитала относительно общего изменения активов организации;

- неустойчивое финансовое положение по величине собственных оборотных средств;

- коэффициент маневренности собственного капитала имеет значение (0,19), недостаточное для характеристики финансового положения СПК «Большестрелковский» как стабильного;

- ниже общепринятого значения коэффициент текущей (общей) ликвидности.

В ходе анализа были получены следующие показатели, критически характеризующие финансовое положение СПК «Большестрелковский»:

- оба показателя, характеризующие платежеспособность (коэффициенты текущей ликвидности и обеспеченности собственными средствами), имеют неудовлетворительное значение;

- активы СПК «Большестрелковский» не покрывают соответствующие им по сроку погашения обязательства;

- значительно ниже нормативного значения коэффициент быстрой (промежуточной) ликвидности;

- коэффициент абсолютной ликвидности значительно ниже нормативного значения.

Проведем расчет вероятности банкротства предприятия (табл. 2.8).

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана: Z-счет = 1,2К1 + 1,4К2 + 3,3К3 + 0,6К4 + К5.

Таблица 2.8

Расчет вероятности банкротства СПК «Большестрелковский»

|

Коэф-т |

Расчет |

Значение |

Множитель |

Произведение (гр. 3 х гр. 4) |

|

1 |

2 |

3 |

4 |

5 |

|

К1 |

Отношение оборотного капитала к величине всех активов |

0,33 |

1,2 |

0,4 |

|

К2 |

Отношение нераспределенной прибыли и фондов спец. назначения к величине всех активов |

0,04 |

1,4 |

0,06 |

|

К3 |

Отношение фин. результата от продаж к величине всех активов |

0,02 |

3,3 |

0,06 |

|

К4 |

Отношение собственного капитала к заемному |

0,9 |

0,6 |

0,54 |

|

К5 |

Отношение выручки от продаж к величине всех активов |

0,31 |

1 |

0,31 |

|

Z-счет Альтмана: |

1,37 |

|||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

- 1,8 и менее – очень высокая;

- от 1,81 до 2,7 – высокая;

- от 2,71 до 2,9 – существует возможность;

- от 3,0 и выше – очень низкая.

Для СПК «Большестрелковский» значение Z-счета в 2014 г. составило 1,37. Это говорит о том, что существует очень высокая вероятность скорого банкротства. Однако следует обратить внимание, что полученные на основе Z-счета Альтмана выводы нельзя признать безоговорочно достоверными ввиду ограничений на использования данного показателя в условиях отечественной экономики.

Таким образом, из второго раздела курсовой работы можно сделать следующие выводы:

Таким образом, резюмируя все выше изложенное можно сделать следующие выводы:

Колхоз (сельскохозяйственный производственный кооператив) «Большестрелковский» Рогачевского района является крупным сельскохозяйственным предприятием.

Анализ основных показателей деятельности предприятия выявил, что возросла общая рентабельность предприятия и рентабельность продаж.

Среди неудовлетворительных показателей можно отметить отрицательную динамику изменения собственного капитала относительно общего изменения активов организации и неустойчивое финансовое положение по величине собственных оборотных средств.

Основным фактором, влияющим на прибыль предприятия, является увеличение себестоимости продукции и недостаточно эффективная структура реализуемой продукции. Это говорит о неэффективном планировании и слабой маркетинговой работе на предприятии.

Эффективность деятельности предприятия снижается за счет высоких издержек на производство продукции.

Следовательно, для построения эффективного механизма управления прибылью и рентабельностью предприятия необходимо устранить выявленные недостатки.

2.2 Совершенствование системы управления прибыльностью СПК «Большестрелковский»

Сущность эффективности управления прибыльностью организации состоит в эффективности работы соответствующих подразделений, а в конечном итоге и всего предприятий в целом.

Эффективность управления – в широком смысле - соотношение результатов деятельности организаций, предприятий и затрат на управление или полных затрат организаций, предприятий; в узком смысле - соотношение результатов деятельности органов, подразделений, работников управления (количества принятых решений, расчетов и т.п.) и затрат на их достижение.

Основным показателем эффективности труда руководителя как организатора и воспитателя является результаты труда коллектива в целом и каждого члена в отдельности. Они измеряются различными производственно- экономическими показателями, на которые сказывают влияние технические, экономические и организационные решения. При характеристике эффективности работы руководителя нельзя ограничиваться только производственно - экономическими показателями труда. Нужно учитывать и тот комплекс показателей жизнедеятельности коллектива, на который оказывает влияние руководитель. Эти показатели выражаются через социально - психологические факторы. Таким образом, результатом эффективности работы руководителя являются производственно- экономические и социально- психологические показатели.

В предыдущем разделе курсовой работы были рассмотрены основные финансовые показатели деятельности СПК «Большестрелковский» с целью выявления его финансового состояния, а, следовательно, эффективности управленческой деятельности.

Определим эффективность системы управления СПК «Большестрелковский» с помощью метода, разработанного Государственной академией управления им. С. Орджоникидзе (г. Москва) [5, с. 244]. За основу берем удельные затраты на управление, рассчитанные по отношению к основным фондам и к уровню кооперированных поставок и концентрации производства, сопряженных с производительностью труда по нормативно-чистой продукции.

Общий порядок расчета следующий:

1. Определяется экономичность системы посредством отнесения затрат на управление (Зу) к основным (Фос) и оборотным (Фоб) фондам объекта управления:

|

Эс=(Зу*100)/(Фоб*К1+Фос*К2), где |

(2.1) |

Эс – экономичность системы;

К1 и К2 – коэффициенты, характеризующие уровни кооперирования и концентрации производства;

100 – вводится для увеличения абсолютной величины показателя экономичности системы управления.

Коэффициент корректировки уровня кооперирования определяется по формуле 2.2.

|

К1=Дк/Д i к, где |

(2.2) |

Д – доля кооперированных поставок в общей себестоимости продукции искомого организации и организации, принятого за условную базу.

Такой же принцип может быть использован при определении коэффициента, учитывающего уровень концентрации производства (формула 3.3):

|

К2=Фоб/Фос, где |

(2.3) |

Фоб и Фос – стоимость основных производственных фондов данного организации (объединения) и организации (объединения), принятого за условную базу.

За показатель эффективности производства в методике принята производительность труда, исчисленная по нормативно-чистой продукции (формула 2.4):

|

Эп=Пч/Р, где |

(2.4) |

Пч – объем нормативно-чистой продукции организации;

Р – общая численность работающих.

Показатель эффективности системы управления находится по следующей зависимости (формула 2.5):

|

Эу=Эс/Эп, |

(2.5) |

Таким образом, чем меньше Эу, тем выше эффективность системы управления, так как, чем ниже уровень затрат на управление и выше производительность труда, тем рациональнее и экономичнее производство.

Показатели анализа эффективности использования основных фондов сведем в таблицу 2.1.

Таблица 2.1

Анализ эффективности управления СПК «Большестрелковский» за 2013 – 2014 гг.

|

Показатель |

Ед изм |

Годы |

Отклонение (+,-) или темп роста, % |

|||

|

2013 |

2014 |

|||||

|

2013 к 2014 |

||||||

|

Товарооборот |

тыс р |

14927802 |

20751000 |

139,0 |

||

|

Затраты на управление в год |

тыс р |

185600 |

320400 |

172,6 |

||

|

Стоимость основных производственных фондов |

тыс р |

7569800 |

8123000 |

107,3 |

||

|

Стоимость нормируемых оборотных средств |

тыс р |

1918560 |

2234500 |

116,5 |

||

|

Экономичность системы управления |

1,96 |

3,0 |

1,04 |

|||

|

Экономическая эффективность |

0,15 |

0,17 |

+0,02 |

|||

Из приведенной выше методике пренебрежем коэффициентом, характеризующим уровень кооперирования и коэффициент, характеризующий уровень концентрации производства из-за отсутствия данных о базовой стоимости основных производственных фондов и доли полуфабрикатов по кооперированным поставкам.

Экономичность системы управления колхоза:

В 2013 году: Эс=185,6*100/(7569,8+1918,5)=1,96

В 2014 году: Эс=320,4*100/(8123,0+2234,5)=3,0

Эффективность системы управления колхоза:

В 2013 году Эу=1,96/13,2=0,15

В 2014 году Эу=3,0/17,7=0,17

Из таблицы видим, что снизившаяся 2013 году эффективность управления СПК «Большестрелковский» в 2014 году улучшилась. Это еще раз подтверждает сделанные ранее выводы об увеличении качеств менеджмента в СПК «Большестрелковское».

Расчет эффективности аппарата управления СПК «Большестрелковский» при помощи интегрального показателя, для расчета будем использовать следующую формулу 2.6:

|

, |

(2.6) |

где Кэфу – коэффициент эффективности упраления;

Qy – затраты на управление, приходящиеся на одного работника управления;

Lчп – удельный вес численности управляющих работников в общей численности работников;

Fм – фондовооруженность (стоимость основных и оборотных средств, приходящихся на одного работника);

Еоф – фондоотдача (товарооборот, приходящийся на единицу основных и оборотных).

Таблица 3.2

Расчет коэффициента эффективности управления в Гомельсом колхоза за 2014г

|

Показатели |

|

|

1.Среднегодовая численность работников, всего, чел. |

106 |

|

2. В том числе аппарата управления |

20 |

|

3.Выручка от реализации за вычетом налогов, млн.руб. |

2857 |

|

4.Среднегодовая стоимость основных фондов, млн. р. |

6790 |

|

5.Среднегодовая стоимость оборотных средств, млн. р. |

4260 |

|

6.Затраты на управление (фонд заработной платы административно-управленческого персонала, расходы на содержание помещений, легкового транспорта, приобретение и ремонт оргсредств и др.) млн.р. |

770,48 |

|

7. Фондовооруженность, млн. р.(п.4/п.1.) |

64,06 |

|

8 Фондоотдача, руб (п.3/п.4) |

0,4 |

|

9. Коэффициент эффективного управления |

12,17 |

Таким образом, коэффициент эффективности управления СПК «Большестрелковский» составил 12,7. Следует проводить работу по улучшению деятельности аппарата управления колхоза, улучшать механизацию и автоматизацию процессов управления, проводить постоянное повышение квалификации кадров, совершать нормирование и стимулирование управленческого труда, а также провести ряд мероприятий по укреплению трудовой дисциплины.

В настоящее время по проведенным опросам специалистов, нынешняя структура СПК «Большестрелковский» оценивается как не эффективная, т.к. уменьшилась роль директоров, снизилась их заинтересованность в получении конечных финансовых результатов, резко возросла нагрузка на первое лицо, принятие основных управленческих и финансовых решений переместилось на уровень самого колхоза, а именно на председателя правления, работники аппарата управления ощущают психологическую неуверенность в завтрашнем дне.

Неспособность выжить и функционировать эффективно чаще всего является результатом того, что принимаются необоснованные стратегические решения.

Перераспределение задач, прав и ответственности, информационных потоков повышает эффективность организации путем роста производительности и, по крайней мере, временно сдерживает рост издержек, повышает прибыльность, улучшение организационных форм нередко способствует выработки новых и более совершенных стратегических решений.

Почти на любом крупном предприятии можно найти примеры, когда осуществлению хорошо задуманных стратегических планов мешала организационная структура, которая задерживала их выполнение или отдавала предпочтение решению второстепенных вопросов.

Трудным, но неизбежным в анализе организации является оценка человеческих ресурсов предприятия.

Для совершенствования функций аппарата управления колхоза следует наладить работу таким образом, чтобы организация труда основывалась на использовании достижений науки и передового опыта, прогрессивной формы хозяйствования, применение технических средств, чтобы создавать условия для эффективного труда работников, для сохранения их здоровья и трудоспособности.

Одним из путей совершенствования управления колхоза является автоматизация труда. Так, если сократить штат аппарата управления на два человека(2 экономиста), то получится экономия фонда заработной платы на 5.615 млн. рублей:

|

Э = (Чn- Чф) . Зф, |

(2.7) |

где Чn и Чф – плановая и фактическая численность работников, чел.

Зф – средняя заработная плата в действующих ценах, млн. руб.

Экономия фонда заработной платы составит 2 х 2,807=5,617 млн. руб.

На эти средства можно закупить программу «АРМ- экономист», что позволит определить структуру расходов на оплату труда, обеспечить содержательность и престижность труда, более полно использовать творческий потенциал работников, рационально организовывать рабочие места работников, вследствие чего производится повышение стимулов к труду, сократить затраты труда на выполнение различных операций, снизить утомляемость работников, создать условия для выживания организации.

Проанализировав показатели эффективности деятельности СПК «Большестрелковский» в целом можно сказать, что оно улучшило свои показатели в 2014 году по сравнению с 2013 годом.

Поэтому можно предложить следующие направления:

- Мотивация труда работников.

- Более эффективно использовать основные средства.

- Проводить активное участие в выставках-продажах, что повысит маркетинговую деятельность колхоза.

Делая вывод, можно сказать, что основные показатели, характеризующие деятельность СПК «Большестрелковский» - это уровень платежеспособности, уровень финансовой устойчивости, уровень оборачиваемости активов и уровень рентабельности продаж. Совокупность всех этих приёмов приведет к росту эффективности использования основных средств, снижению трудоемкости управления, высвобождение численности управленческого персонала, а так же снижение доли затрат на рутинные операции.

А в целом колхоз положительно справляется со своими обязанностями и становится прибыльным с каждым годом, то есть рентабельным предприятием. Это говорит о том, что СПК «Большестрелковский» применяет необходимые меры для улучшения своей деятельности.

В качестве перспективы анализируемой организации можно предложить автоматизировать труд менеджеров колхоза на более высоком уровне.

Организация полноценной службы маркетинга на предприятии с помощью: организации рекламы; расширения сбытовой сети; поиска новых точек сбыта произведенной продукции.

Заключение

Основные теоретические и практические выводы по результатам курсовой работы:

Прибыль как конечный финансовый результат деятельности организаций представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов как с положительным, так и с отрицательным знаками.

Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности вместе с тем не означает его бесспорной универсальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива. Более того, выявлены факты получения «незаработанной» прибыли, т. е. образующейся не в результате эффективной хозяйственной деятельности, а путем изменения, например, структуры выпускаемой продукции отнюдь не в интересах потребителей. Вместо производства низкорентабельной, но имеющей большой спрос продукции, предприятия увеличивают производство более выгодной для них и более дорогой высокорентабельной продукции. Стремление любыми путями получить высокую прибыль с целью увеличения фонда оплаты труда приводит к росту объема денежной массы в обращении, не обеспеченной товарными ресурсами.

Таким образом, абсолютное увеличение прибыли организации не всегда объективно отражает повышение эффективности производства в результате трудовых достижений коллектива.

Для реальной оценки уровня прибыльности организации пользуются методами комплексного анализа прибыли по технико-экономическим факторам. Кроме методов факторного анализа прибыли в числе экономических показателей эффективности предпринимательской деятельности используются показатели рентабельности.

В работе был проведена оценка управления прибыльностью СПК «Большестрелковский» - сельскохозяйственного предприятия Гомельской области.

Анализ деятельности предприятия показал, что в целом динамика показателей результативности хозяйственной деятельности положительная, но, тем не менее, на предприятии имеются некоторые отрицательные моменты.

Из анализа показателей прибыли было выявлено, что основным фактором, сдерживающим рост прибыли предприятия является увеличение себестоимости продукции и недостаточно эффективная структура реализуемой продукции, что говорит о неэффективном планировании и слабой маркетинговой работе на предприятии.

Для устранения выявленных недостатков были также предложены следующие пути улучшения финансово-экономической деятельности предприятия:

Мотивация труда работников.

Более эффективно использовать основные средства.

Проводить активное участие в выставках-продажах, что повысит маркетинговую деятельность колхоза.

В качестве перспективы анализируемой организации было предложено автоматизировать труд менеджеров колхоза на более высоком уровне.

Организация полноценной службы маркетинга на предприятии с помощью: организации рекламы; расширения сбытовой сети; поиска новых точек сбыта произведенной продукции.

Учет данных предложений поможет СПК «Большестрелковский» устранить недостатки в своей деятельности и повысить ее эффективность, и тем самым завоевать устойчивое положение на рынке. В результате предприятие привлечет большее количество потенциальных покупателей, что позволит увеличить прибыльность организации.

Список использованных источников

- Ендовицкий Д. А. Формирование и анализ показателей прибыли организации//Экономический анализ: теория и практика. -2004, -№ 11 (26). С. 14-25.

- Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие/ Под общ. ред. Л.Л.Ермолович. Мн.: Интерпрессервис; Экоперспектива, 2011. 576с.

- Жиделева, В. В. Экономика предприятия [Текст]: учеб. пособие для вузов / В. В. Жиделева, Ю.Н. Каптейн. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2005. – 133 с.

- Зайцев, Н. Л. Экономика промышленного предприятия [Текст]: учеб. для вузов / Н. Л. Зайцев. – М.: ИНФРА-М, 2008. – 414 с.

- Ионова А.Ф., Селезнева Н.Н. Финансовый анализ: учеб. – М.: ТК Велби, Изд-во Проспект, 2006. – 624 с.

- Любушин Н. П. Комплексный экономический анализ хозяйственной деятельности: Уч. пособие. – 2-е из. перераб. и доп. – М.: ЮНИТИ-ДАНА, 2005. – 448 с.

- Новашина Т.С., Карпунин В.И., Волнин В.А. Финансовый менеджмент. / Под ред. доц. Т.С. Новашиной. – М.: Московская финансово-промышленная академия, 2005 – 255 c.

- Предпринимательство: Учебник/Под ред. М.Г. Лапусты. — 4-е изд., испр. и доп. — М.: ИНФРА-М, 2005. — 667 с.-(Высшее образование).

- Пястолов С.М. Экономический анализ деятельности предприятия: Учебное пособие для студентов экономических специальностей высших учебных заведений, экономистов и преподавателей. – М.: Академический Проект, 2012. – 573 с.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия [Текст]: учеб. для вузов / Г.В. Савицкая. – 4-е изд., перераб. – М.: ИНФРА-М, 2010. – 512 с.

- Скляренко В. К., Прудников В. М. Экономика предприятия [Текст]: Учебник. – М.: ИНФРА-М, 2005. – 528 с.

- Экономика [Текст]: Учеб. пособие/ М.И. Плотницкий, М.Г. Муталимов, Г.А. Шмарловская и др.; под. ред. М.И. Плотницкого. – Мн.: Новое знание, 2012. – 431 с.

- Экономика организаций (предприятий) [Текст]: Учебник для вузов под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. —М.: ЮНИТИ-ДАНА, 2011. - 608 с.

- Экономика предприятия [Текст]: Учеб пособие/ В. П. Волков, А. И. Ильин, В. И. Станкевич и др.; Под общ. ред. А. И. Ильина, В. П. Волкова. М.: Новое знание. 2003. - 677 с.- (Экономическое образование)

- Экономика предприятия [Текст]: Учеб. пособие/ Г. З. Суша. – М.: Новое знание, 2011. – 384с.

- Экономика предприятия [Текст]: Учеб. Пособие/ Л. Н. Нехорошева, Н. Б. Антонова, М. А. Зайцева и др.; Под общ. ред. Л. Н. Нехорошевой. Мн.: Выш. Шк, 2010. -383 с.: ил.

- Экономика предприятия [Текст]: учебник / Титов В.И. - М.: Эксмо, 2008. - 416с.

- Экономика предприятия [Текст]: Учебник для вузов по экон. спец. / А. Е. Карлик, М. Л. Шухгальтер, Горбашко Е.А. и др.; Под ред. А.Е. Карлика, М.Л. Шухгальтера. – М.: ИНФРА-М, 2004. – 432 с.

- Экономика предприятия/ В. Я. Хрипач. – 2-е изд.стереотипное. – Мн.: Экономпресс, 2011. – 464с.

- Эффективный лидер и его команда (Сущность теорий лидерства)

- ТРУДОВАЯ МОТИВАЦИЯ И АДАПТАЦИОННЫЙ ПОТЕНЦИАЛ СОТРУДНИКОВ ОРГАНИЗАЦИИ (Адаптационный потенциал сотрудников организации)

- "Невербальные проявления эмоциональных состояний человека

- Профессиональный стресс в управленческой деятельности (СТРЕСС В РАБОЧЕЙ ДЕЯТЕЛЬНОСТИ РУКОВОДИТЕЛЯ)

- "Особенности политики развития персонала корпораций"

- Коммуникации в организациях ОАО «Гомсельмаш»

- Эффективности деятельности спортивной организации

- Анализ деятельности спортивной организации на примере ГБУ«СШОР №111»

- Влияние государства на процесс межрегиональной миграции трудовых ресурсов (На примере влияния внутренней миграции на отдельный регион РФ)

- Система менеджмента качества предприятия

- Реформа электроэнергетики в России ()

- Обращения с денежной наличностью на предприятии