Реформа электроэнергетики в России ()

Содержание:

Введение

Из всех отраслей хозяйственной деятельности человека энергетика оказывает самое большое влияние на нашу жизнь. Тепло и свет в домах, транспортные потоки и работа промышленности – все это требует затрат энергии. Наличие света и тепла в домах, детских садах, школах и больницах, вопрос не только социальный, он - самый, что ни на есть политический. Потребности в энергии продолжают постоянно расти. Наша цивилизация динамична. Любое развитие требует, прежде всего энергетических затрат и при существующих формах национальных экономик многих государств можно ожидать возникновения серьезных энергетических проблем. Просчеты в этой области имеют серьезные последствия.

Сложившиеся ситуация в Российской электроэнергетике говорит о необходимости реформирования всей отрасли. Если имеющаяся тенденция будет усиливаться, Россия в скором времени столкнется с энергетическим кризисом. А это нанесет отрасли почти непоправимый финансовый урон, и вообще может встать вопрос об утере энергобезопасности страны.

В курсовой работе объектом исследования является энергетическая отрасль в целом, и в России в частности, монополистом в которой является РАО «ЕЭС России». Предмет исследования – реформа энергетики. Цель работы заключается в исследовании и анализе проводимых реформ в электроэнергетической отрасли. Для достижения поставленной цели рассматриваются проводимые реформы в мире и в России, исследуются статистические показатели, анализируются различные направления реформ и результаты реформирования. На протяжении всей работы нередко высказывается личное мнение по рассматриваемой проблеме.

В первой части курсовой работе рассматривается общая ситуация в мире (производство энергии, объемы мировой торговли, тарифы на топливо и электроэнергию), перспективы мирового рынка, и анализируется опыт реформ в различных странах мира (Германия, Англия, Аргентина, и т.д.).

Во второй части рассматривается общая ситуация энергетики в России, объясняются причины реформы, и анализируется проведенная ранее и проводимая в настоящее время реформы, а также основные направления реформы. Приводится статистическая информация и структура РАО «ЕЭС России»

При написании работы были использованы материалы периодической печати, статистическая информация и материалы глобальной сети Internet.

1. Мировая Электроэнергетика

1.1 Цели, принципы и задачи государственной политики реформирования электроэнергетики Российской Федерации

Электроэнергетика – базовая инфраструктурная отрасль практически любой экономики, продукцией которой пользуются все остальные отрасли и население. В России ее стержень составляет Единая электроэнергетическая система (ЕЭС).

В плановой экономике размещение электростанций и пропускная способность линий электропередачи во многом обусловливались нерыночными факторами. Кардинальная трансформация, произошедшая в стране в последние годы, сопровождалась и реформированием энергетики. В этих целях учреждено РАО «ЕЭС России» как холдинг с контрольным пакетом акций у государства, владеющий АО-энерго (региональные электроэнергетические системы) и АО-электростанциями. На основе объектов, принадлежащих холдингу, создан федеральный рынок электроэнергии и мощности (ФОРЭМ), разделенный на семь тарифных зон в соответствии со структурой диспетчерского управления. Его участниками являются АО-энерго, АО-электростанции, АЭС и ограниченное число крупных потребителей. На данном уровне реализуется около 30% электроэнергии. Остальная ее часть продается на региональных рынках, образованных АО-энерго. Государственное регулирование тарифов на электроэнергию и мощности на ФОРЭМ осуществляется Федеральной энергетической комиссией (ФЭК), на региональных рынках – аналогичными местными структурами (РЭК).

Целями государственной политики реформирования электроэнергетики Российской Федерации являются: ресурсное и инфраструктурное обеспечение экономического роста, с одновременным повышением эффективности производства и потребления электроэнергии. Реформа электроэнергетики должна обеспечить энергетическую безопасность государства, предотвращение возможного энергетического кризиса и повышение конкурентоспособности российской экономики.

Реформирование электроэнергетики Российской Федерации должно осуществляться с учетом состоявшейся приватизации и основываться на следующих принципах:

- выделение естественно монопольных составляющих отрасли (передача электрической энергии и диспетчеризация) в самостоятельные виды деятельности, регулируемые государством;

- демонополизация и развитие конкуренции в секторах производства и сбыта;

- обеспечение недискриминационного доступа к инфраструктуре рынка всем производителям и потребителям электроэнергии;

- сохранение технологического единства электроэнергетической системы страны;

- обеспечение устойчивой, надежной и бесперебойной работы электроэнергетики;

- обеспечение полной финансовой прозрачности деятельности рынков электроэнергии и деятельности предприятий регулируемых секторов электроэнергетики;

- гарантии защиты прав инвесторов, кредиторов и акционеров при проведении структурных преобразований.

Успешное проведение реформы электроэнергетики требует от государства решения следующих основных задач:

- создание конкурентного рынка электроэнергии, с охватом всех регионов России, в которых организация рынка технически реализуема и экономически целесообразна;

- создание эффективного механизма снижения издержек в сфере производства (генерации), передачи и распределения электроэнергии и улучшение финансового состояния предприятий отрасли;

- стимулирование энергосбережения во всех сферах экономики;

- создание привлекательного инвестиционного климата в электроэнергетике и привлечение значительного объема инвестиций для замещения выбывающих вследствие изношенности генерирующих мощностей, модернизации и реконструкции отрасли;

- обеспечение доступности электроэнергии как важнейшего условия повышения уровня и качества жизни граждан, создание системы поддержки малообеспеченных слоев населения на период реформирования;

- поэтапная ликвидация перекрестного субсидирования между различными регионами и группами потребителей электроэнергии;

- сохранение и развитие единой инфраструктуры электроэнергетики, включающей системообразующие сети и диспетчерское управление;

- развитие экспортного потенциала электроэнергетики;

- демонополизация рынков топлива для тепловых электростанций;

- создание нормативно-правовой базы реформирования отрасли и ее работы в новых экономических условиях;

- реформирование системы органов государственного регулирования, управления и надзора электроэнергетики, уточнение их статуса и компетенции.

1.2 Мировые тенденции в электроэнергетике

В последние годы в электроэнергетике России происходят радикальные преобразования: формируется новая нормативно-правовая база и система регулирования, меняется структура отрасли, постепенно формируется конкурентный рынок электроэнергии. Тем самым Россия становится на путь большинства развитых государств, которые проводят в настоящее время или уже провели реформы в электроэнергетике, стремясь приспособить ее к условиям современной экономики.

Необходимость перемен в электроэнергетике стала очевидной в конце прошедшего столетия. До 1990-х гг. в большинстве стран мира эта отрасль относилась к естественным монополиям. Вертикально-интегрированные компании (совмещающие производство, передачу и сбыт электроэнергии) имели узаконенную монополию в национальных масштабах или в масштабах отдельных регионов. Тарифы на их услуги обычно устанавливались или ограничивались государством. Такая система долгое время вполне удовлетворительно обеспечивала нужды экономики. Однако в условиях значительного удорожания углеводородного топлива (с 1970-х гг.) и опережающего роста потребления электроэнергии прежние монополии оказались недостаточно эффективными. Они часто не успевали реагировать на изменение спроса, им слишком дорого обходилось поддержание существующих мощностей и ввод новых. При этом любые дополнительные расходы таких компаний включались в их тарифы и автоматически ложились на потребителей. Положение осложнялось тем, что во многих странах было ужесточено экологическое законодательство, что требовало ускоренной модернизации энергетических мощностей - едва ли не главных загрязнителей окружающей среды.

Либерализации электроэнергетики способствовали различные процессы, в том числе, происходящие вне этой отрасли:

1. Развитие газотурбинных технологий, наряду с увеличением объема добычи природного газа и снятием в некоторых странах ограничений на его использование для производства электричества, привело к распространению высокоэффективных и относительно недорогих технологий генерации.

2. Возросшие требования к энергоэффективности и «экологической чистоте» производства подталкивали к модернизации энергетических мощностей и развитию сетей.

3. Развитие сетей, и, прежде всего межсистемных связей (магистральных линий высокого напряжения между ранее замкнутыми энергосистемами), а также информационных технологий, средств учета и контроля, способствовало увеличению и усложнению энергопотоков, создавало новые возможности для конкуренции между оптовыми поставщиками энергии.

4. Все большая экономическая и политическая интеграция регионов и соседних стран (в частности, государств Евросоюза, Северной Америки) также способствовала развитию оптовых рынков электроэнергии.

В результате некоторые государства начали пересматривать свое отношение к естественной монополии в электроэнергетике, стали допускать в этой отрасли элементы конкуренции. Это достигалось либо разделением монополий, с выделением из них конкурирующих компаний, либо допуском в отрасль новых участников - независимых производителей электроэнергии, либо и тем и другим. Новая структура отрасли требовала и новых правил игры. Чтобы независимый производитель был действительно независимым и имел возможность продавать свою электроэнергию, ему был необходим доступ к инфраструктуре транспортировки электроэнергии, возможность самостоятельно устанавливать цены. Необходимые для этого нормы были предусмотрены в законодательстве ряда государств. В результате в некоторых странах появился свободный рынок электроэнергии, цены на котором устанавливались на основе спроса и предложения. Впервые конкурентный рынок заработал в 1990 г. в Англии и Уэльсе, а режим неограниченной конкуренции на оптовом рынке электроэнергии впервые в истории был введен в 1991 г. в Норвегии [2].

При всем различии моделей отрасли и путей ее реформирования в Европе, США и ряде других регионов мира осуществляются схожие шаги по либерализации электроэнергетики: разграничение естественно монопольных (передача электроэнергии, оперативно-диспетчерское управление) и потенциально конкурентных (генерация, сбыт) видов деятельности, демонополизация отрасли с параллельным развитием антимонопольного регулирования, введение для независимых поставщиков электроэнергии недискриминационного доступа к инфраструктуре, либерализация рынков электроэнергии. Тем не менее, государств, полностью открывших рынок для конкуренции, не так много, к ним относятся Швеция, Норвегия, Финляндия, Великобритания, Новая Зеландия и ряд других. К подобным же стандартам стремится Европейский Союз в целом, законодательство которого требует полного открытия к 1 июля 2007 г. национальных рынков электроэнергии большинства стран членов этой организации [9]. Развитие конкурентных оптовых рынков на всей территории страны также является одним из приоритетов энергетической стратегии США. В ряде регионов этой страны уже действует конкурентный оптовый рынок электроэнергии, во многих штатах осуществляется либерализация розничной торговли электроэнергией.

Таким образом, в большей или меньшей степени, преобразования в электроэнергетике стали мировой тенденцией, затронувшей большинство развитых и ряд развивающихся государств мира. Либерализация отрасли и ее технологическое развитие приводят к качественному расширению рынков: в Европе и Северной Америке они уже перешагнули границы отдельных энергосистем и даже национальные границы и приобретают межрегиональный и международный масштаб. В связи с этим, преобразования, происходящие в российской электроэнергетике, несомненно, укладываются в общемировую тенденцию.

1.3 Мировой опыт реформирования электроэнергетики

Проводимая либерализация рынка электроэнергетики усложняет проблему обеспечения баланса между экономической эффективностью и защитой общественных интересов. Поэтому для России, осуществляющей наиболее радикальные преобразования в электроэнергетике, большое теоретическое и практическое значение приобретает изучение известных мировому опыту механизмов управления отраслью в изменяющихся условиях ее функционирования.

В электроэнергетике до 1980-х гг. все стадии процесса производства в большинстве стран реализовывались вертикально интегрированными естественными монополиями. Но по мере развития новых технологий процессы реструктуризации и либерализации приобрели мировой характер. Как показывает опыт зарубежных стран, нет универсального способа реструктуризации. Типология рыночных структур в электроэнергетике может быть представлена четырьмя общими моделями, в которых нумерация возрастает в соответствии со степенью «радикальности» реформирования. Так, первая модель является исходной вертикально-интегрированной монополией, реализующей все четыре стадии производственного процесса, а четвертая – полную вертикальную дезинтеграцию и конкуренцию во всех сферах производственного процесса, исключая транспортировку электроэнергии. Потенциал решения социальных задач в первой модели «перевешивает» стимулы к эффективности, а в четвертой – наоборот [1, с.123-124]. Направление полной реструктуризации выбрали такие страны, как: Великобритания, Италия, Португалия, Нидерланды, Швеция, Дания, Испания и Люксембург. Сторонниками частичной реструктуризации стали Германия, Франция, Швейцария [11, с. 209].

Наиболее широко распространены две модели доступа производителей к сетевой инфраструктуре рынка: модель доступа сторонних участников и модель конкурентного пула. В первой модели монополист, владеющий сетью и осуществляющий оперативное управление, должен разрешить конкурентам использовать сеть на недискриминационных условиях. Вторая модель (независимого системного оператора) представляет собой сочетание правил доступа к сети и конкурентного рынка [1, с.86]. В большинстве пулов закупочные цены, объемы поставок и спрос устанавливаются посредством аукциона ранее реальной поставки. Все конкурентные пулы позволяют генерирующим компаниям, а также другим участникам вступать в долгосрочные контрактные отношения для управления рисками, которые принимают форму форвардов, опционов или соглашений о закупке электроэнергии [6, с.151].

Эффективное функционирование рынка возможно как в случае приватизации, примером чего выступают Великобритания [13, с.109-113], Чили и Аргентина, так и организационно-хозяйственного и экономического выделения генерирующих, передающих и сбытовых секторов в рамках государственной или смешанной форм собственности - Франция, Скандинавские страны [9, с.275].

В большинстве стран, осуществляющих реструктуризацию, сложился оптовый рынок электроэнергии, включающий прямые поставки, спотовый, балансирующий и рынок резервов. Каждый характеризуется способом организации поставок электроэнергии. С точки зрения поставок электроэнергии выделяются три вида рынка: спотовый, где осуществляется поставка электроэнергии для нужд текущего потребления, фьючерсный - поставки для потребления в будущем и рынок двусторонних сделок - поставки как для текущего потребления, так и для потребления в будущем. Так, в Австралии, Великобритании и Норвегии используются все три вида сделок, в Аргентине - спотовый рынок и рынок двусторонних контрактов [10, с.596], в США - в основном, только спотовый рынок [14, с.350].

В последние годы ставится под сомнение сама необходимость разделения вертикально-интегрированных энергетических компаний. Существует опасность потери надежности энергосистемы. Негативные результаты, связанные с разделением электроэнергетики, уже наблюдались в Новой Зеландии, Бразилии и Казахстане. В качестве иных негативных факторов следует отметить проблемы, связанные с невыполнением в новых условиях задач социального характера: рост безработицы за счет тенденции сокращения занятости в отрасли (США, Великобритания, Аргентина), повышение задолженности по оплате электроэнергии у малообеспеченных слоев населения (США [3, с.145]). Среди позитивных факторов наблюдается тенденция снижения цен на электроэнергию (Австралия [12, с.177]), повышение эффективности эксплуатации станций, экономное использование топлива, приток инвестиций (Аргентина, США, Чили).

Национальная безопасность в целом и энергетическая безопасность страны в частности остается приоритетом при формировании государственной политики. Так, норвежская модель является наиболее удачной моделью реформирования электроэнергетики, функционирование которой базируется на администрации, контролирующей рынок и уровень цен на электроэнергию [9, с.168]. Опыт Великобритании опровергает теорию наличия тенденции к развитию конкурентных отношений за счет появления новых участников рынка. Развитие конкуренции в этой стране осуществлялось за счет искусственного дробления государством генерирующих компаний.

Таким образом, методы прямого регулирования не создают достаточных стимулов для развития энергосистемы. В силу этого в зарубежных странах намечается тенденция ограничения прямого государственного регулирования и делается упор на использование рыночных методов косвенного регулирования тарифов: новые системы купли-продажи энергии, приводящие к снижению ценовой нагрузки на потребителей; формирование экономически выгодных условий деятельности для производителей энергии на оптовых и региональных рынках электроэнергии; формирование единых правил ценообразования и многоступенчатых тарифов для потребителей с дифференциацией по режимам; введение элементов рыночного ценообразования: электроэнергетической биржи, фьючерсного рынка электроэнергетических контрактов – благодаря которым устанавливаются реальные рыночные тарифы; создание системы инвестиционных приоритетов государства, нацеленных на развитие электроэнергетики; обеспечение стабильного налогового режима, гарантирующего соблюдение прав и интересов всех инвесторов; государственное кредитование и поддержка эффективных инвестиционных программ, реализуемых с преобладанием передовых технологий.

Россия оказалась в более выгодном положении по сравнению с большинством западных стран, так как располагала рядом предпосылок для создания эффективного рынка электроэнергии на базе энергетического комплекса, сформированного в советское время. Существовала четко разработанная иерархическая система управления. Переход России к рыночным условиям хозяйствования обусловил необходимость проведения структурных реформ в электроэнергетике. Была создана двухуровневая регулируемая монополия: РАО «ЕЭС России» на федеральном уровне и 74 АО-энерго на уровне регионов [7, с.84]. При этом контрольный пакет акций большинства отраслевых компаний принадлежал РАО «ЕЭС России», что позволило сохранить структуру и мощности энергетического комплекса, и на протяжении длительного времени отрасль обеспечивала удовлетворение потребительского спроса на энергию.

Общий экономический кризис в стране проявился и в электроэнергетике. Инфляция и неплатежи нарушили финансово-экономическую деятельность энергокомпаний. Обесценивание основных фондов приводило к занижению амортизационной составляющей тарифов, которую, к тому же, приходилось расходовать не на обновление оборудования, а на другие насущные нужды. В 2003 году Правительством РФ была утверждена с учетом внесенных корректив концепция перехода к конкурентному рынку в электроэнергетике, предложенная РАО «ЕЭС России».

Процесс производства электроэнергии подразделяется на четыре стадии. В результате реформирования передача и распределение остались в сфере естественной монополии, а генерирование и поставка электроэнергии стали конкурентными видами деятельности. В итоге реструктуризации холдинга РАО "ЕЭС России" и других предприятий отрасли сложились следующие субъекты:

- Организация по управлению ЕНЭС (ФСК), которая оказывает услуги по передаче электрической энергии.

- Системный оператор (ОАО "СО ЦДУ ЕЭС") – осуществляет управление технологическими режимами работы ЕЭС и уполномочен на выдачу обязательных для всех субъектов оперативно-диспетчерского управления команд.

- Межрегиональные распределительные сетевые компании (МРСК).

- Оптовые генерирующие компании (ОГК) – наиболее крупные производители электроэнергии на оптовом рынке.

- Территориальные генерирующие компании (ТГК).

- Сбытовые компании: (гарантирующий поставщик (ГП); конкурентные сбытовые компании).

- Ремонтные компании.

- Семь региональных научно-технических центров на базе НПК.

В РФ в настоящее время на федеральном уровне методом индексации ФСТ устанавливает тарифы оптового рынка и предельные уровни тарифов. Региональные органы регулирования и органы исполнительной власти субъектов РФ устанавливают на розничном рынке тарифы на электрическую и тепловую энергию, а также сбытовые надбавки гарантирующих поставщиков в рамках принятых ФСТ предельных уровней тарифов. В данном случае применяются метод обоснованных затрат и метод обоснованной нормы прибыли на инвестированный капитал [2, с.14-15].

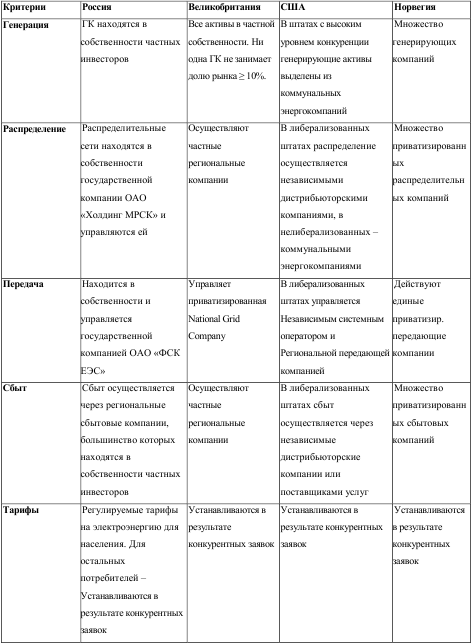

Благодаря сочетанию этих двух методов повышается в целом эффективность функционирования электроэнергетики, т. к. первый метод нейтрализует недостатки двух других. В таблице представлено сравнение характерных черт электроэнергетического комплекса России и ряда зарубежных стран (таблица 1.1).

Таблица 1.1 – Особенности электроэнергетического комплекса России и ряда зарубежных стран

|

Критерии |

Россия |

Великобритания |

США |

Норвегия |

|

Генерация |

ГК находятся в собственности частных инвесторов |

Все активы в частной собственности. Ни одна ГК не занимает долю рынка ≥10% |

В штатах с высоким уровнем конкуренции генерирующие активы выделены из коммунальных энергокомпаний |

Множество генерирующих компаний |

В результате реформирования электроэнергетической отрасли предполагалось формирование механизма регулирования, который характеризуется:

- усилением либерализации рынка электроэнергии и переходом к регулированию тарифов на услуги инфраструктурных организаций при сохранении регулирования тарифов на электроэнергию, отпущенную населению и тарифов для территорий, которые не объединены в ценовые зоны оптового рынка электроэнергии;

- повышением роли рыночных механизмов, заложенных в модель сектора свободной торговли электроэнергией, стимулированием минимизации издержек при производстве и передаче электроэнергии, ориентированием производителей на оптимизацию бизнес-процессов и упорядочиванием системы расчетов за электроэнергию;

- отказом от перекрестного субсидирования между территориальными единицами и группами потребителей электроэнергии [5; 115].

Однако результаты реформирования отрасли показали, что многие из заявленных целей вряд ли могут быть достигнуты в рамках осуществляемой реформы. Можно выделить несколько групп проблем:

1. Вертикальная интеграция гарантировала надежность электроснабжения потребителей. Дробление единой технологической системы на отдельные коммерческие структуры, основной задачей которых будет получение максимального объема прибыли, неизбежно вызвало нарушение технологических обязательств.

2. Энергосистема требует серьезных материальных затрат, которые в условиях конкурентного рынка должны осуществляться частными инвесторами; однако, в результате цены на электроэнергию, при которых инвестиции должны окупиться, значительно выше издержек аналогичных электростанций. В результате в ближайшие годы может начаться «лавинообразный» выход из строя устаревшего оборудования с многочисленными авариями, возможным дефицитом мощностей, а также неуправляемое повышение цен на электроэнергию, в том числе и из-за введения многих тысяч излишних должностей.

3. Значительная доля проблем касается неплатежей, при этом из-за ухудшения финансово-экономической конъюнктуры в настоящее время этот вопрос значительно обострился. [4]

4. К тому же потребителю не известны реальные составляющие конечной цены, к тому же нерегулируемые цены определяются постфактум – потребитель не может на них реагировать. [8]

5. В довершении ко всему значительно подорожали деньги по отношению к периоду, когда писались инвестпрограммы, с другой стороны, дорожают сами инвестпрограммы, поскольку из-за кризиса растут в цене оборудование и стройматериалы. Что свидетельствует о дисбалансе в ущерб эффективности.

6. В результате кризиса, настигшего экономику России, вместо планируемого роста потребления электроэнергии произошло снижение спроса на нее. Однако рынок был разработан под условия растущей экономики и оказался не приспособлен к условиям снижения спроса. Конкурентные цены плавно перетекли с оптового рынка электроэнергии на розничный. В результате розничные покупатели, несмотря на уменьшившийся объем потребления и снижение конкурентных цен на электроэнергию на опте, получают серьезно возросшие счета.

7. Стремление оптимизировать отдельно взятыми крупными потребителями стоимость потребляемой электрической энергии неизбежно приводит к сдвигам в потоках денежных средств, как на уровне региона, так и на уровне страны в целом. В основе этих сдвигов лежат: положительный экономический эффект для предприятия, стремящегося выйти на оптовый рынок электроэнергии ввиду более низких тарифов; снижение выручки гарантирующего поставщика в результате выпадающих доходов; возможное ухудшение положения остальных предприятий, оставшихся на розничном рынке.

В случае наложения уменьшения налоговых поступлений в бюджет региона от уплаты налога на прибыль на одновременное увеличение потребности в субсидиях для населения региона, возможен эффект обратной связи, приводящий к резкому ухудшению финансового положения как региональных бюджетов, самой электроэнергетики, так и других потребителей на розничном рынке.

Таким образом, вышеуказанные проблемы свидетельствуют о несовершенстве регулирования электроэнергетического комплекса, что выступает препятствием в процессе согласования государственных и монопольных интересов: разрыв между направленностью структурных реформ и результатом, несоответствие между масштабностью намеченных преобразований и достаточностью анализа возможных негативных последствий осуществляемых преобразований, а также недостаток рекомендуемых комплексных мер по нивелированию неблагоприятных последствий мирового финансового кризиса.

Процесс реформирования электроэнергетического комплекса выявил существенное количество проблем как организационного, так и финансового характера, которые объясняются не только изношенностью и дефицитом инвестиций в основные фонды, но и несовершенством механизма государственного регулирования, влияющих на эффективность функционирования субъектов электроэнергетики. Накопленный опыт реформирования отрасли показал, что внедрение конкурентных механизмов несет в себе многочисленные трудности и имеет противоречивые последствия развития. Нарастание кризисных явлений в электроэнергетической отрасли требует совершенствования методов государственного регулирования электроэнергетического комплекса и совершенствования механизма функционирования рынка электроэнергии в России. При этом положительный эффект от регулирования может быть получен при системном учете прямых и обратных связей, возникающих в процессе государственного регулирования.

2 Электроэнергетика в России

2.1 Обзор электроэнергетической отрасли Российской Федерации

Электроэнергетика является одной из базовых отраслей экономики России и одной из нескольких естественных монополий. В настоящее время в России функционируют более 700 тепловых и гидравлических электростанций и 9 атомных. Имеющийся производственный потенциал полностью обеспечивает тепловой и электрической энергией промышленные предприятия и население России. Основными субъектами единой энергетической системы России являются:

- РАО «России»;

- 74 региональные энергокомпании, осуществляющие поставки электрической и тепловой энергии потребителю на всей территории Российской Федерации;

- 34 крупные электростанции – филиалы или дочерние предприятия РАО «России»;

- 9 атомных электростанций (8 станций находятся под контролем государственного предприятия);

- более 300 организаций, обслуживающих основной технологический процесс и развитие в ЕЭС России.

С 2014 года электроэнергетическая отрасль функционирует в сложных экономических условиях, ситуация вокруг Украины существенно повысила фактор неопределенности для всех компаний. Для помощи российских компаний в поиске оптимальных решений работы в 2014-2015 годах, специалисты INFOLine приняли решение о выпуске специальной версии востребованных информационно-аналитических продуктов – обзоры «Электроэнергетической отрасли РФ», включающие обзоры «Теплоэнергетика РФ 2012-2016. 10 лет с начала энергореформы», «Электросетевое хозяйство РФ 2012-2016. Формирование ОАО «Россети», «Распределенная энергетика РФ 2012-2016 годов. Рынок газотурбинных установок для электростанций малой и средней мощности и ГПА», «Энергоинжиниринг. Инжиниринг тепло- и электро- генерирующих мощностей 2011-2016 годов».

Поскольку в последние годы в газовой промышленности появились негативные тенденции, связанные с падением объемов добычи, недостаточным финансированием новых месторождений газа, то в ближайшие годы продолжится сокращение поставок газа тепловым электростанциям. Соответственно будет увеличена доля угля в топливном балансе.

У России большой гидроэнергетический потенциал, что дает значительные возможности развития отечественной гидроэнергетики. На территории России сосредоточено около 9% мировых запасов гидроресурсов.

Россия обладает значительным электроэнергетическим потенциалом, который теоретически определен в 2900 млрд кВт·ч годовой выработки электроэнергии или 170 тыс. кВтч на 1 кв. км территории.

Из общего теоретического потенциала экономически обоснованы около 860 млрд кВт·ч год. В настоящее время освоено лишь 20% этого потенциала.

По обеспеченности гидроэнергетическими ресурсами Россия занимает второе место в мире, превосходя США, Бразилию и Канаду.

Основная часть энергетического потенциала сконцентрирована в Сибири и на Дальнем Востоке – в значительном удалении от основных потребителей электроэнергии, а его реализация увязывается с промышленным развитием указанных регионов.

Кроме удалённых от потребителей территорий менее значительным, и не до конца освоенным гидропотенциалом обладают высокогорные реки Кавказа, многоводные реки Урала, Кольского полуострова, Камчатки.

Производство электроэнергии в России в период экономических реформ сократилось с 1082 млрд кВт. ч. в 1990 г. до своего минимального уровня в 820 млрд кВт. ч в 1998 г.

Удельный вес России в мировом производстве электроэнергии за этот период уменьшился с 8,2 до 7,4%.

Главными причинами сокращения выработки электроэнергии являлись уменьшение спроса со стороны потребителей и износ установленного оборудования.

По оценкам специалистов, в конце 90-х гг. прошлого столетия около 40% электростанций в России имели устаревшее оборудование, а 15% станций были отнесены к категории «не безопасных для эксплуатации».

В начале третьего тысячелетия производство электроэнергии постепенно начало увеличиваться и в 2009 г. достигло 1040 млрд кВт. ч., что соответствовало уровню начала 90-х годов прошлого столетия.

Однако в результате мирового финансово-экономического кризиса и аварии на Саяно-Шушенской ГЭС в 2009 г. производство электроэнергии вновь сократилось.

Динамика роста производства электроэнергии в России в последующие годы характеризовалась следующими данными: 2010 г. – 1038 млрд кВт. ч., 2011 г. – 1055 млрд кВт. ч., 2012 г. – 1069 млрд кВт. ч., 2013 г. – 1045 млрд кВт. ч., 2014 г. –1059 млрд кВт. ч., 2015 г. –1050 млрд кВт. ч , (включая производство электроэнергии на электростанциях промышленных предприятий). [1]

В 2015 г. Россия производила электроэнергии в 5 раз меньше, чем Китай и в 4 раза меньше, чем США, не достигая уровня производства электроэнергии в Советском Союзе.

Таблица 2.1 – Динамика производства электроэнергии в России [13]

|

годы |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

млрд.кВтч |

952 |

974 |

1000 |

1018 |

1040 |

1038 |

1055 |

1069 |

1045 |

1059 |

1050 |

В электроэнергетический комплекс России входит около 700 электростанций единичной мощностью свыше 5 МВт. На начало 2016 г. общая установленная мощность электростанций единой энергетической системы России составила 235,30 ГВт.

Коэффициент использования мощности составлял 54,7%. Установленная мощность парка действующих электростанций по типам генерации имела следующую структуру:

- тепловые электростанции (ТЭС) – 68,4%;

- гидроэлектростанции (ГЭС) – 20,3%;

- атомные (АЭС) – около 11,1%;

- электростанции на возобновляемых источниках энергии (ВЭС), (солнечные, ветровые, гидротермальные) – около 0,2%.

В структуре генерирующих мощностей электростанций России, по прежнему, преобладают тепловые электростанции. Однако определенные изменения в структуре производства электроэнергии в России в последние годы связаны с уменьшением доли в генерации тепловых электростанций и ростом удельного веса атомных электростанций и электростанции на возобновляемых источниках энергии.

Фактическое потребление электроэнергии в Российской Федерации в 2015 г. составило 1036,4 млрд кВт∙ч. Основными потребителями электроэнергии являются промышленность, ТЭК, жилой сектор и железнодорожный транспорт.

В условиях затянувшегося в России экономического кризиса в последние годы снизился спрос на электроэнергию.

Наиболее значительное снижение потребления электроэнергии в указанный период наблюдалось в объединенных энергосистемах (ОЭС) Средней Волги и Сибири.

По оценкам экспертов, замедление темпов роста ВВП на 1 процент ведет к сокращению энергопотребления примерно на 0,3 процентных пункта.

По существующим прогнозам, в случае выхода экономики России из длительной стагнации и перехода на траекторию устойчивого экономического роста прирост электропотребления в период до 2020 г. может составить 4,1% в год. По этому сценарию прогноза к 2020 году объем потребления электроэнергии в экономике России может увеличится до 1710 млрд. кВт-ч. в год.

Несмотря на то, что региональные энергетические компании являются независимыми, по факту регулирование тарифов происходит под влиянием региональных органов власти. Местные органы власти имеют право, действуя в интересах потребителя, предлагать региональным комиссиям запретить резкое повышение тарифов. Вследствие этого, проводимая РЭК политика сдерживания тарифов на энергию при одновременном росте цен в других промышленных отраслях привела к тому, что темпы роста тарифов для промышленных потребителей в целом по России отстают от темпов роста индекса цен в промышленности. С августа 1998 г. по декабрь 2000 г. рост цен в промышленности составил 276,2%, а повышение тарифов на электроэнергию для крупных промышленных потребителей – 181,2%. За тот же период рост потребительских цен составил 279,9%, а тарифов на электроэнергию для населения – 233,4%. Но можно отметить, что в 2001 году ситуация с тарифами несколько улучшилась. В течение года тарифы повышались несколько раз. Средний тариф на электроэнергию вырос на 38% по сравнению с предыдущим годом, а тариф на тепло повысился на 26%.

На сегодняшний день очень важным является вопрос состояния основных производственных мощностей в электроэнергетике. По данным РАО ЕЭС России в 2001 году износ производственных мощностей достиг 40%, в том числе линий электропередачи - 35,6%. подстанций - 63,1%, зданий и сооружений -23,1%, устройств релейной защиты и автоматики - 44%. Практически выработали свой ресурс 25% энергоблоков и более 40% не блочного оборудования. В целом же по России износ основных фондов составляет 52%. Почти треть электроэнергии в стране вырабатывается на оборудовании, технические нормы которого закладывались в 30-40 годы. Срок службы целого ряда генерирующих объектов находится в пределах 50 - 60 лет. Сохранение в работе устаревшего оборудования увеличивает количество аварийных ситуаций, отражается на надежности работы электрических станций, приводит к увеличению расходов топлива и затрат на ремонты оборудования, увеличиваются потери электроэнергии в сетях.

Главной проблемой электроэнергетики является замена морально и физически изношенного технологического оборудования.

2.2 Анализ реформирования энергетической отрасли Российской Федерации

На протяжении длительного времени в России фактически сохранялась монополия на производство электроэнергии Российского акционерного общества Единые энергетические системы (РАО «ЕЭС»), которое являлось самым крупным в мире централизованно управляемым энергетическим объединением.

В РАО «ЕЭС» входили 72 территориальных акционерных общества энергетики и электрификации.

В 2008 г. в результате реформы РАО «ЕЭС» прекратило свое существование, разделившись на отдельные генерирующие и сетевые компании.

В процессе реформы отрасли крупнейшие тепловые электростанции России были объединены в оптовые генерирующие компании (ОГК) и территориальные генерирующие компании (ТГК).

В результате были сформированы следующие основные организации электроэнергетической отрасли:

- ОАО «ФСК ЕЭС» – оказание услуг по передаче электрической энергии (мощности) по сетям, относящимся к ЕНЭС;

- ОАО «СО ЕЭС» – оказание услуг по диспетчеризации;

- ТГК/ОГК (20 компаний) – выработка электрической энергии (мощности) на тепловых электростанциях;

- ОАО «РусГидро» – выработка электрической энергии (мощности) на гидроэлектростанциях;

- ОАО «МРСК Холдинг» – оказание услуг по передаче электрической энергии (мощности) по территориальным распределительным сетям;

- ОАО «РАО ЭС Востока» – все компании электроэнергетики Дальнего Востока.

- ОАО «Концерн Энергоатом» – объединившее все АЭС России.

В результате реформ были образованы Кроме того действуют и более независимые региональные энергокомпании, в том числе «Янтарьэнерго», «Якутскэнерго», «Дальневосточная энергетическая компания», «Татэнерго», «Башкирэнерго», «Иркутскэнерго» и «Новосибирскэнерго».

На основе Генеральной схемы размещения объектов электроэнергетики была составлена инвестиционная программа компаний на 2008-2012 гг., образованных в результате реформирования холдинга ОАО РАО «ЕЭС России».

Общий объем требуемых инвестиционных ресурсов в соответствии с Генеральной схемой в период 2006-2010 гг. в области развития электростанций составлял 11,6 трлн. руб., в том числе:

ТЭС – 6,5 трлн. руб.;

АЭС – 3,1 трлн. руб.;

ГЭС – 2,0 трлн. руб.

Планировалось осуществить техническое перевооружение и реконструкцию тепловых электростанций, работающих на угле, и перевод их на использование чистых угольных технологий, а также реконструировать электростанции, работающие на газе, оснастив их парогазовыми установками.

Данная программа была положена в основу инвестиционных обязательств, которые взяли на себя новые владельцы генерирующих компаний электроэнергетики при их приватизации.

Однако созданные после реформы РАО «ЕЭС» энергетические компании, к сожалению, не полностью выполняли взятые на себя обязательства по инвестициям в расширение энергомощностей и строительство новых электростанций.

Среди иностранных компаний крупными игроками на российском рынке электроэнергетики после реформы РАО «ЕЭС» стали германская компания E.ON, контролирующая один из крупнейших энергоактивов – ОГК-4, итальянская ENEL ключевой акционер ОГК-5, финский концерн Fortum контролирующая бывшую ТГК-10.

Прежде всего, любая реформа требует тщательной и серьезной предварительной проработки. Ни одна реформа не проводится вне разработанного заранее правового поля. Реформа как таковая не является панацеей и не гарантирует немедленного притока инвестиций ни извне, ни со стороны местного капитала, без соблюдения других требований (прежде всего четкого налогового законодательства и законов, гарантирующих сохранность инвестиций). Реструктурирование и повышение эффективности в отрасли отнюдь не означает проведение повальной приватизации.

Поспешность в принятии решений может привести к кризису, который по своим последствиям будет гораздо более глубоким, нежели дефолт августа 1998 года, ярким свидетельством чему может служить ситуация в энергетике Калифорнии, где недавно также было принято решение о либерализации рынка. В противном случае мы рискуем не только вновь оставить российских потребителей без тепла и электричества и нанести отрасли почти непоправимый финансовый урон, но вообще может встать вопрос об утере энергобезопасности страны.

Роль государства, как регулятора рынка важна не только в период, предшествующий реформам, но и в процессе их проведения, и в пореформенный период. Особенно серьезную роль Регулятор – представитель государства и «проводник» генеральной государственной линии в отрасли – будет играть в переходный период. Именно поэтому столь важно обеспечить независимость, как финансовую, так и политическую, органов госрегулирования. И наконец, никакой универсальной модели реструктурирования не существует. Однако, по-видимому, следует научиться, наконец, пользоваться плодами чужого опыта и перестать гордиться своими собственными «шишками».

Экономические теории прекрасно известны, но их воплощение в жизнь зачастую невозможно или сдерживается причинами структурного или психологического характера. Именно неумелое «воплощение» весьма поверхностных знаний теории (хочется в это искренне верить, поскольку иначе речь может идти только о преднамеренном нанесении ущерба) привело экономику страны к тому состоянию, в котором она находится до сих пор.

Можно сказать, что сектор электроэнергетики России, как и многие другие экономические отрасли, все еще остается в прямой и серьезной зависимости от государственных политических институтов, а также отдельных политических фигур, приближенных к правительственным кругам, и крупных частных конгломератов. А ФЭК России, как и Региональные энергетические комиссии, призванные регулировать деятельность монополий в энергосекторе страны, делает вялые попытки добиться независимости от влияния министерств и РАО «ЕЭС России», а также ОАО «Газпром». Хотя, если учесть, что законодательно финансирование деятельности регулирующих органов производится за счет федерального или местных бюджетов, но при этом за счет отчислений энергопредприятий, говорить о какой-либо независимости «регуляторов» не приходится. Только финансовая и политическая независимость органов регулирования от естественных монополий может обеспечить сохранность интересов государства и потребителей в процессе реструктурирования любой отрасли энергетики. К сожалению, в настоящее время в России, как уже говорилось выше, регулирующий орган лишь декларативно независим от монополиста в секторе электроэнергетики – РАО «ЕЭС России».

Предварительная оценка объема инвестиций, необходимых для модернизации электроэнергетической отрасли и увеличения ее мощностей, проведенная Минэкономразвития РФ, показывает, что на эти цели потребуется около $ 19 млрд. У государства, по словам М. Касьянова, имеются средства только для поддержания энергетической инфраструктуры. В связи с этим необходимо создать привлекательные условия для инвестиций в электроэнергетику. По словам премьер - министра, цель Правительства - создать ясные и открытые системы распределительных сетей, государственного регулирования тарифов, а также прозрачные финансовые потоки. В этом случае инвесторы смогут рассчитывать на возврат своих средств и получение прибыли от вложения в РАО "ЕЭС России".

Потенциальные инвесторы не готовы вкладывать средства в создание новых генерирующих мощностей, ожидая дополнительных гарантий, в первую очередь, от государства и потребителей. Отсутствует для этого и должная юридическая база. Нет законов, гарантирующих свободный доступ к сетям региональных энергопредприятий, а также национальной транспортной энергосети. Кроме этого, следует отметить, что АО-энерго и отдельные генерирующие предприятия, в том числе и РАО «ЕЭС России», зачастую бывают вынуждены поставлять электроэнергию на условиях бартера, что приводит к нехватке наличных денежных средств в системе в целом. Все это также отпугивает потенциальных инвесторов. Наиболее серьезным препятствием для привлечения инвестиционных средств остается тарифная политика. Отсутствие четких ориентиров и прозрачности, обеспечивающей ясность для всех участников российского энергорынка, тарифы, не учитывающие реальный уровень затрат, наличие перекрестных субсидий, как социального характера, так и внутренних, продиктованных интересами энергопредприятий, – все эти факторы сдерживают развитие честной конкуренции и снижают интерес инвесторов к отрасли.

Достаточно серьезна проблема ТЭЦ, которые в советское время были построены в больших количествах, исходя из предпосылки экономии затрат за счет увеличения объема производства тепловой энергии с когенерацией электроэнергии. Отсутствие объективного разделения затрат на производство тепловой и электрической энергии приводит к серьезным искажениям в отчетности и делает закупку тепла ТЭЦ довольно часто невыгодным для основных промышленных потребителей. Последние сейчас предпочитают строить свои собственные котельные, ставя под вопрос необходимость содержания и целесообразность эксплуатации крупных ТЭЦ. При этом кризис усугубляется плачевным состоянием распределительных теплосетей, что еще раз доказал продолжающийся по сей день кризис в Приморье и других регионах России.

Очевидно, что необходима структурная перестройка всей работы энергетической отрасли России, а не "прикладывание пластыря" к каждой отдельной проблеме. После продолжительной дискуссии о сути этих структурных изменений, пришли к выводу, что системное решение проблем энергетики возможно только при разделение монопольных (диспетчеризация и транспорт электроэнергии) и конкурентных (сбыт и генерация) видов деятельности и внедрение рыночных отношений в конкурентном секторе. Все это зафиксировано Постановлением Правительства № 526, подписанным премьер-министром Михаилом Касьяновым 11 июля 2002 года. Кстати, о том, что перспективы развития энергетики как ведущей отрасли экономики за внедрением рыночных отношений, свидетельствует и мировой опыт. За последние десятилетия в этом направлении развивается энергетика всех экономически развитых стран Европы и Америки.

Основу программы составляет комплексная система мер по реформированию рынка электроэнергии и реструктуризации отрасли, включающая:

дифференциацию условий коммерческой деятельности компаний на рынке электроэнергии: усиление тарифного регулирования в естественно-монопольных секторах и поэтапная либерализация и введение конкурентных механизмов в секторах генерации и сбыта электроэнергии;

ослабление и постепенную ликвидацию вертикальной интеграции бизнеса, и переход к организации монофункциональных компаний, работающих в отдельных секторах (генерации, транспорте, распределении, сбыте электроэнергии), а также предоставляющих другие необходимые технологические или коммерческие услуги (например, диспетчеризация, организация торговли на рынке или бирже и др.);

изменение структуры собственности с дифференциацией по выделенным секторам -обеспечение доминирующей роли государства в сетевом бизнесе и последовательное снижение государственного участия в компаниях, осуществляющих производство и сбыт электроэнергии, с соответствующим увеличением доли частного капитала в этих потенциально-конкурентных сферах.

Таким образом, программа преобразований ориентирована на ликвидацию существующего дисбаланса интересов государства и бизнеса, повышение роли последнего в управлении функционированием и развитием отрасли. Важнейшим результатом планируемых реформ станет возможность урегулирования существующих конфликтов между государством и бизнесом за счет организационной и имущественной «привязки» их интересов к отдельным секторам в электроэнергетике. В соответствии с этой основной целью реформирования сфера доминирующего влияния бизнеса постепенно охватит все виды оперативно-хозяйственной деятельности, которые могут осуществляться в условиях конкуренции, в то время как сфера влияния государства будет ограничена управлением естественно-монопольным сегментом отрасли (сети и диспетчеризация), обеспечивающим надежность функционирования энергосистемы.

На первом этапе реформирования до 2004 года каждое региональное АО-энерго будет разделено на генерирующую компанию, сетевую компанию, куда войдут распределительные сети и сбытовую компанию. На втором этапе реформирования региональных энергосистем на смену процессам разделения придёт межрегиональная интеграция: региональные генерирующие и сетевые предприятия будут объединяться. Территориальные генерирующие компании станут участниками рынка электроэнергии вместе с 10 оптовыми генерирующими компаниями, состав которых сегодня обсуждается в Правительстве РФ. Межсистемные и высоковольтные линии электропередач будут объединены в Федеральную сетевую компанию, которая впоследствии полностью перейдёт в собственность государства. Государство, как наиболее беспристрастный участник процесса - возьмёт на себя обязательство гарантировать равный доступ к сетям каждому производителю и потребителю энергии. Диспетчеризацию потоков электроэнергии будет осуществлять также подконтрольная государству ОАО "СО-ЦДУ ЕЭС". Наконец, площадкой, на которой будут происходить торги, формироваться цены и заключаться контракты на покупку и продажу электроэнергии, станет некоммерческое партнерство Администратор торговой системы.

В законопроекте подробно описана система мер государственного воздействия на отношения в отрасли, однако он предусматривает ограничение избыточного государстве иного вмешательства в деятельность субъектов электроэнергетики. Цены на электроэнергию для покупателей оптового рынка, согласно документу, «складываются под воздействием спроса и предложения и определяются по результатам сопоставления ценовых заявок поставщиков и покупателей электроэнергии». В законопроекте предусмотрено введение лицензирования деятельности энергосбытовых организаций и установлена их ответственность перед потребителями.

Согласно законопроекту «Об электроэнергетике», с 1 июля 2005 года вводятся в действие положения, регламентирующие функционирование оптового и розничного рынков энергии. Этот же закон определяет порядок купли-продажи части электроэнергии по нерегулируемым тарифам. Другие документы из пакета законопроектов о реформе электроэнергетики также предусматривают существенные изменения действующего законодательства. В частности, среди новаций есть норма, которая позволяет организациям, не имеющим собственных сетей для транспортировки тепловой и электрической энергии осуществлять ее куплю и продажу. Кроме того, законопроекты регулируют вопросы прекращения поставки, электроэнергии потребителям-нарушителям, а также проблему не дискриминации поставщиков и потребителей.

На время реформирования отрасли (до 2005 года), правительство будет пока задавать предельные уровни тарифов. Установлен запрет на веерные отключения должников вместе с добросовестными потребителями; введено понятие «гарантирующего поставщика», обеспечивающего дополнительную надежность энергоснабжения для населения: субъекты федерации сохранили ряд полномочий по регулированию региональных рынков электроэнергии, в том числе и тарифов.

Государство будет устанавливать цены на услуги диспетчеризации и транспортировку электроэнергии по межсистемным и распределительным сетям, а цена на электроэнергию, выработанную на отдельных электростанциях, будет формироваться на основе соотношения спроса и предложения на рынке. Именно этот рыночный сектор энергетики в ближайшие годы ждут разительные перемены. Генерирующие предприятия, превратившиеся в самостоятельные компании, станут финансово прозрачными и привлекательными для инвесторов. Способствовать инвестиционной привлекательности будет и понятный способ формирования цен на электроэнергию. В условия жесткого конкурентного рынка производители электроэнергии в борьбе за потребителя будут вынуждены сокращать издержки, вводить новые технологии, снижать себестоимость электричества за счет внутренних резервов. Таким образом, конкуренция станет естественным стимулом для стабилизации и снижения цен.

Конкуренция появиться и в сфере сбыта электроэнергии: в каждом регионе будет действовать несколько сбытовых компаний, специализирующихся на работе с разными группами потребителей. Они будут бороться за этих потребителей, снижая цену на свои услуги и предлагая более выгодные и удобные условия энергообеспечения. Оптовым перепродавцам в этой схеме просто не будет места, они войдут в состав региональных сетевых компаний.

Реформирование энергетики означает серьезное изменение российского менталитета. Успех реформы будет во многом зависеть от того, сможем ли мы понять, что электроэнергия - это не социальное благо, а товар, за который нужно платить, а энергетика - это, прежде всего отрасль народного хозяйства, которая требует экономического прагматического подхода, а не политических интриг.

2.3 Нормативно правовое обеспечение реформирования электроэнергетики и система государственного регулирования

Реформа электроэнергетической отрасли должна осуществляться при непосредственном участии и контроле государства за ходом ее проведения.

Принятие решений по отдельным направлениям реформирования и проведение государственной политики в этой области должно обеспечиваться Правительством Российской Федерации и федеральными органами исполнительной власти в соответствии с их полномочиями, а также представителями государства в органах управления энергокомпаний.

При разработке нормативной базы приоритетными являются проекты федеральных законов “О внесении изменений и дополнений в параграф 6 Главы 30 Гражданского кодекса Российской Федерации”, “Об электроэнергетике”, “О внесении изменений и дополнений в Федеральные законы “О государственном регулировании тарифов на электрическую и тепловую энергию”, “О лицензировании отдельных видов деятельности”, “О естественных монополиях”.

Обеспечивая реализацию настоящих Основных направлений реформирования электроэнергетики Российской Федерации, в развитие положений принимаемых федеральных законов Правительство Российской Федерации осуществляет:

- разработку и принятие комплексного нормативного акта, определяющего основы функционирования рынка электроэнергии;

- уточняет структуру и полномочия федеральных исполнительной власти, регулирующих отношения на рынке электроэнергии, и деятельность его участников.

Федеральные органы исполнительной власти в соответствии с возложенными на них функциями по регулированию отношений на рынке электроэнергии обязаны обеспечить единство проводимой государственной политики и принятие нормативных актов по реформированию отрасли, руководствуясь настоящими Основными направлениями реформирования электроэнергетики РФ.

Особую роль приобретает контроль государства за ходом проведения реформы, включая:

- контроль за соблюдением всеми участниками рынка электроэнергии требований федеральных законов, указов Президента Российской Федерации и постановлений Правительства Российской Федерации в части поддержания договорной и финансовой дисциплины;

- контроль за соблюдением бюджетного законодательства при проведении расчетов за электроэнергию и оказываемые участникам рынка системные услуги;

- контроль за соблюдением лицензионных требований и условий субъектами оптового рынка электроэнергии;

- контроль за соблюдением антимонопольного законодательства субъектами рынка.

3 Основные направления рыночных реформ в электроэнергетике России

В условиях рыночной экономики управление функционированием и развитием электроэнергетики должно строиться с учетом особенностей отрасли. Электроэнергетика является:

- важнейшей инфраструктурной частью экономики, обеспечивающей производство электроэнергии (которая практически не заменяема другими энергоносителями), а также значительной части централизованного тепла;

- крупнейшим потребителем топливных ресурсов с набольшими возможностями их взаимозамещения, играющим ведущую роль в формировании топливно-энергетичсского баланса страны и регионов;

- сложнейшей технической системой с жесткими законами функционирования и высокой централизацией оперативно-диспетчерского управления процессами производства и передачи электроэнергии;

- большой экономической системой, объединяющей множество хозяйственных субъектов различных форм собственности, которые осуществляют коммерческую деятельность на рынках электрической и тепловой энергии, являющихся одними из крупнейших по объему реализации.

Таким образом, для эффективной работы электроэнергетики необходимо обеспечить оптимальный баланс межотраслевых (народнохозяйственных), системных и корпоративных требований, в полной мере отражающих интересы двух основных сторон, вовлеченных в процесс управления: государства и бизнеса (в широком смысле этого слова, включая менеджмент энергокомпаний, их собственников, а также прочих частных инвесторов). При этом необходимо учитывать значительные различия между требованиями государства и бизнеса к управлению функционированием и развитием отрасли, которые предполагают разные подходы к организации оперативно-хозяйственной и перспективной деятельности в электроэнергетике.

Оперативно-хозяйственная деятельность охватывает весь спектр технико-экономических вопросов текущего функционирования электроэнергетики, включая эксплуатацию существующих производственных фондов для выработки электроэнергии и тепла (генерация), их передачи по сетям (транспорт и распределение), а также реализацию потребителям (сбыт). Ключевыми элементами системы оперативно-хозяйственной деятельности являются рынки энергетической продукции, функционирование которых обеспечивает передачу электроэнергии и тепла от компаний-производителей перепродавцам и конечным потребителям.

Основным требованием государства к функционированию электроэнергетики является надежность энергоснабжения экономики, которая в значительной степени зависит от управляемости технологических процессов производства и передачи электроэнергии, обеспечения баланса производства и потребления в каждый момент времени на каждом участке сети. Исходя из этого, контроль за системами диспетчеризации, транспорта и распределения электроэнергии является приоритетным для обеспечения государственных интересов в рамках оперативно-хозяйственной деятельности. Важно отметить, что данные секторы отрасли относятся к сфере естественной монополии, что также требует участия государства в их экономическом регулировании.

Основным критерием оперативно-хозяйственной деятельности с точки зрения бизнеса является максимизация коммерческого эффекта, прибыли и доходности собственных генерирующих и транспортных активов. В то же время внешнее (государственное) регулирование рынка, как правило, создает жесткие ограничения на прибыльность компаний. Поэтому интересы бизнеса в электроэнергетике естественным образом ориентированы на ту часть оперативно-хозяйственной деятельности, в которой принципиально возможно сокращение государственного регулирования экономических процессов. Прежде всего, это относится к секторам генерации и сбыта электроэнергии, которые не являются естественными монополиями, и их функционирование может быть организовано на де регулированной, конкурентной основе.

Перспективная деятельность в электроэнергетике ориентирована на решение стратегических задач развития производственной базы отрасли, модернизации существующих и создания новых фондов (генерирующих и транспортных мощностей) в соответствии с тенденциями спроса на электроэнергию и тепло. Основными составляющими перспективной деятельности являются:

- формирование правильных инвестиционных приоритетов на основе прогнозирования отрасли и отбор инвестиционных проектов;

- организация и управление инвестиционным процессом, включающие в себя аккумулирование необходимых инвестиционных ресурсов, их распределение по объектам капитальных вложений, контроль эффективного использования средств при сооружении объектов и эффективную реализацию созданных производственных фондов.

На развитие электроэнергетики в рыночной среде влияют долгосрочные интересы государства и бизнеса, которые определяют масштабы их участия в перспективной деятельности и распределение функций в сфере плакирования и финансирования инвестиций.

Так, вне зависимости от особенностей хозяйственной среды, основным требованием, определяющим развитие отрасли, является обеспечение стратегической устойчивости электроснабжения, то есть гарантированное в долгосрочной перспективе надежное и эффективное удовлетворение растущего потребительского спроса. Это условие составляет основу государственной энергетической политики, и, таким образом, усиливает степень влияния государства в управлении развитием электроэнергетики.

Требование стратегической устойчивости формирует четкую систему государственных инвестиционных приоритетов, которая не ограничивается сетевой инфраструктурой, но также с необходимостью предполагает реализацию целого ряда инвестиционных решений в секторе генерации, включая:

- развитие крупных объектов межсистемного значения (в том числе, объектов, участвующих в регулировании режимов), которые вместе с системообразующими ЛЭП высокого напряжения формируют интегрирующую технологическую основу отрасли;

- развитие технологий, обеспечивающих рационализацию структуры потребления первичных энергоресурсов, предусмотренную Энергетической Стратегией (снижение доли газа), за счет развития угольных ТЭС, АЭС, а также объектов нетрадиционной энергетики;

- повышение производственной эффективности отрасли за счет масштабного внедрения прогрессивных технологий производства электроэнергии, и поддержки НТП;

- повышение экологической безопасности отрасли путем внедрения улучшенных способов очистки выбросов, особенно на угольных ТЭС, и использования экологически "чистых" производственных технологий (например, котлы с ЦКС).

В отличие от государственных приоритетов, предпочтения бизнеса в перспективной деятельности продиктованы корпоративными стратегическими интересами. В их основе лежит максимизация ожидаемого дохода за счет увеличения доли рынка, снижения затрат и т.д., а формирование инвестиционных приоритетов прямо связано с коммерческой эффективностью развития бизнеса,

Задача обеспечения устойчивого баланса между требованиями государства и бизнеса является центральной в процессе рыночного реформирования электроэнергетики. Необходимо отметить, что ее решение представляется особенно сложным в сфере организации перспективной деятельности, где интересы государства существенно выше и гораздо сильнее пересекаются с бизнес интересами компаний и инвесторов, прежде всего, в секторе генерации, порождая потенциальные конфликты и требуя создания эффективных механизмов их урегулирования,

Либерализация оперативно-хозяйственной деятельности в секторе производства электроэнергии неизбежно отразится и на условиях организации перспективной деятельности по развитию генерирующих мощностей, которая также будет в значительной мере переориентирована на обеспечение долгосрочных интересов бизнеса:

1). Рост числа хозяйственно самостоятельных поставщиков электроэнергии:

генерирующих компаний (ГК), образованных в ходе реструктуризации РАО «СЭС России» и АО-энерго, а также независимых производителей электроэнергии (НПЭ) приведет к усилению децентрализации в принятии инвестиционных решений, которые будут опираться на параметры корпоративных стратегий развития бизнеса компаний.

2). Необходимость масштабного привлечения частных инвестиций и соответствующее усиление позиций частного капитала в управлении генерирующими компаниями приведет к росту коммерческой мотивации в принятии инвестиционных решений, доминированию критериев коммерческой эффективности проектов при формировании корпоративных стратегий развития ГК и тем более НПЭ.

3). С прекращением регулирования цен на рынке государство лишается мощного рычага управления инвестиционным процессом через регулирование тарифов электроэнергии, включая размер целевых инвестиционных средств для производителей электроэнергии. Кроме того, последовательное снижение доли участия государства в капитале генерирующих компаний существенно сокращает потенциал использования имущественных механизмов влияния на стратегию развития бизнеса генерирующих компаний. Таким образом, в результате реформирования произойдет существенное ослабление возможностей прямого государственного влияния на инвестиционные решения генерирующих компаний.

Новые тенденции в управлении развитием отрасли, формирующиеся при дерегулировании инвестиционного процесса, объективно затрудняют реализацию государственных приоритетов в секторе генерации, направленных на обеспечение стратегической устойчивости электроснабжения. Большинство проектов, отвечающих стратегическим интересам государства, будут иметь более низкие показатели коммерческой эффективности и конкурентоспособности по сравнению с инвестиционными альтернативами, рассматриваемыми компаниями при формировании своей инвестиционной программы и, следовательно, могут иметь небольшие шансы быть реализованными с точки зрения бизнеса.

Для того чтобы обеспечить согласование долгосрочных государственных и корпоративных интересов при реорганизации перспективной деятельности в секторе генерации, необходимо создать условия, при которых государство и частный капитал будут выступать как равноправные участники инвестиционного процесса. Это потребует формирования новой системы управления развитием генерирующих мощностей, состоящей из двух уровней:

- корпоративного, который будет образован самостоятельными хозяйственными субъектами (генерирующими компаниями, независимыми производителями электроэнергии). Основной задачей на этом уровне станет обеспечение устойчивого развития бизнеса и повышение его долгосрочной эффективности в соответствии с корпоративными стратегиями;

- системного, задачей которого станет обеспечение требуемого влияния государства на координацию инвестиционного процесса в соответствии с требованиями стратегической устойчивости и экономической эффективности электроснабжения, прежде всего, за счет поддержки государственных инвестиционных приоритетов в развитии генерирующих мощностей.

Корпоративный уровень управления возникнет естественным образом параллельно с формированием новых генерирующих компаний и появлением НТ1Э. В то же время для реализации государственных интересов в перспективной деятельности потребуется создание нового специального органа (Инвестиционного Оператора), на который будут возложены функции системного управления инвестиционным процессом. Безусловным требованием является обеспечение полного государственного контроля за деятельностью Инвестиционного Оператора (ИО).

Задача координации планирования и финансирования инвестиций, выполняемая ИО, органично связана с обеспечением надежности функционирования электроэнергетики, так как сбалансированное развитие производственной базы создает необходимые условия для бесперебойной работы отрасли в перспективе. Поэтому при организации системного уровня управления развитием потребуется обеспечить тесное взаимодействие между ИО и сетевой компанией (СК), а также Системным Оператором, осуществляющим системное управление функционированием отрасли.

Возможным вариантом представляется также передача функций ИО дочернему подразделению сетевой компании. Это решение в условиях конкурентного рынка позволит сформировать единый центр ответственности как за оперативную, -гак и за перспективную надежность электроснабжения, а также обеспечить безусловный контроль со стороны государства (как главного собственника и регулятора СК) за деятельностью ИО. В то же время такая схема позволит обеспечить организационное и финансовое разделение деятельности Инвестиционного Оператора и остального бизнеса сетевой компании, позволяющее избежать конфликта интересов и сохранить прозрачность регулирования естественно-монопольных транспортных услуг.

Взаимодействие между двумя уровнями управления должно быть организовано на всех этапах перспективной деятельности, включая планирование, финансирование и реализацию инвестиционных проектов. Для координации корпоративных инвестиционных решений и их согласования с общесистемными приоритетами в развитии генерирующих мощностей ИО должен обеспечить решение следующих задач:

- организацию непрерывного процесса общесистемного (отраслевого) стратегического планирования, выполняемого в рамках разработки схем развития ЕЭС-ОЭС, а также долгосрочной стратегии развития отрасли;

- отбор конкретных инвестиционных проектов электростанций, имеющих высокий общесистемный или общеэкономический приоритет, и определение их основных параметров, включая месторасположение, установленную мощность, возможно – тип электростанции и вид проектного топлива;

- организацию финансирования для данных проектов, ориентированную на максимальное привлечение генерирующих компаний и внешних инвесторов к их реализации; в отдельных случаях ИО должен обеспечить также самостоятельное финансирование проектов.

Следует отметить, что важной составляющей стратегической устойчивости энергоснабжения является стабильность инвестиционных потоков в отрасли. Переход к новой системе финансирования инвестиций, особенно на начальных этапах становления конкурентного рынка, будет сопровождаться появлением целого ряда рисков, которые могут создать серьезные препятствия для стабильного и достаточного самостоятельного финансирования программы развития генерирующих мощностей ГК и НПО

Поэтому еще одной задачей Инвестиционного Оператора в период реформирования станет управление данными рисками, прежде всего, за счет страховой поддержки проектов, включенных в корпоративные бизнес-планы, в случае недостаточности собственных инвестиционных ресурсов компаний, получаемых из основных источников: прибыли и внешних частных инвестиций.

Таблица 3.1 – Характеристика рисков недофинансирования инвестиций в условиях становления конкурентного рынка электроэнергии

|

Риски |

Причина |

|

Низкие объемы прибыли, зарабатываемый компаниями на конкурентном рынке |

Неразвитость контрактных отношений и общее снижение эффективности управления рыночными процессами в период становления конкурентных механизмов. Недостаточно быстрые темпы снижения эксплуатационных затрат. Изменение соотношения цен на различные виды топлива, поставляемого на электростанции, в связи с планируемой либерализацией топливных рынков (прежде всего, природного газа). Несогласованная политика регулирования тарифов на тепловую энергию, отпускаемую от ТЭЦ. При установлении заниженных тарифов на тепло прибыль компаний от участия на конкурентном рынке электроэнергии будет частично направляться на покрытие убытков от продажи тепла. |

|

Ограниченные возможности для привлечения внешнего финансирования |

Недостаточные показатели прибыльности инвестиций в генерацию и неустойчивое финансовое состояние компаний. Требования дополнительных гарантий или повышенная стоимость капитала по предоставляемым финансовым ресурсам в условиях высоких рыночных рисков. Общая настороженность стратегических инвесторов по отношению к первым результатам реформирования и ожиданиями стабилизации на рынке электроэнергии. |

|

«Проедание» или не целевое использование прибыли |

Нежелание компаний развивать генерирующие активы в условиях низкой прибыльности бизнеса, что может привести к выплате завышенных дивидендов или инвестированию в альтернативные проекты, не имеющие отношение к производству электроэнергии, но обеспечивающие более высокий коммерческий эффект. |

Согласование государственных и корпоративных интересов в условиях либерализации инвестиционного процесса потребует дополнительных механизмов, которые позволят эффективно выполнять функции системного управления. При этом необходимо, чтобы действия Инвестиционного Оператора оказывали минимальное воздействие на конкурентоспособность, финансовое состояние и привлекательность ГК и НПЭ для частного капитала и, таким образом, не вызывали серьезных конфликтов с бизнес-интересами производителей электроэнергии.

Финансовые механизмы управления, естественные для конкурентного рынка, должны стать основными и в деятельности ИО, а применение методов административного принуждения компаний должно быть ограничено, и допускаться только в крайних ситуациях. В этой связи для эффективной работы Инвестиционного Оператора потребуется обеспечить централизацию достаточных финансовых ресурсов, при помощи которых он будет способен влиять на инвестиционные решения компаний. Наличие таких ресурсов также является необходимым условием поддержания стабильности инвестиционного процесса в конкурентной среде и снижения рисков недофинансирования корпоративных программ развития.

Целевое использование средств фонда на продвижение государственных интересов предопределяет необходимость активного участия государства в его финансировании. В то же время страховая поддержка инвестиционных проектов ГК и НПЭ делает оправданным также долевое участие компаний в его формировании.

Государственное финансирование фонда может производиться за счет комбинирования ряда источников:

- дивиденды, начисляемые на государственные пакеты акций РАО «ЕЭС России» и компаний, формируемых в ходе реструктуризации холдинга (в частности, федеральной сетевой компании);

- дополнительное налогообложение электростанций при потреблении газа для производства электроэнергии, которое позволит уравнять конкурентные позиции (обеспечив равно эффективность) газовых и альтернативных технологий. Использование данных налоговых поступлений может носить целевой характер финансовой поддержки инвестиционных проектов угольной и атомной энергетики.

- бюджетные средства, выделяемые в порядке исключения на особо социально значимые проекты в энергетике, в рамках бюджета развития, целевых федеральных и региональных программ и т.д.

Финансирование фонда может быть также организовано через мощностную компоненту цены электроэнергии, формируемую на рынке резервной мощности. Для этого наряду с платежами за различные виды оперативного резерва для субъектов рынка может быть предусмотрена плата за стратегический резерв, которая будет действовать с целью предотвращения резкого снижения располагаемой мощности против существующих нормативов.

Корпоративное финансирование фонда со стороны компаний может быть организовано в форме обязательного резервирования части выручки или ежегодных страховых взносов. Важно обеспечить, чтобы отчисления компаний в централизованный фонд стали не только способом формирования финансовых резервов для страхования рисков недофинансирования инвестиций, но также создавали бы серьезные экономические препятствия для не инвестиционного и не целевого использования свободных собственных средств и, соответственно, предлагали стимулы для повышения эффективности сделанных капиталовложений.

В соответствии с этой задачей размер отчислений в страховой фонд должен ежегодно определяться индивидуально для каждой компании с учетом целого ряда показателей инвестиционной активности: величины инвестиций, сделанных в прошлом году, вводов новой мощности, динамики объемов незавершенного строительства, доли непроизводственных активов и т.д. Страховой взнос, взимаемый в такой форме, позволит снизить риск «проедания» прибыли, получаемой на конкурентном рынке: деньги, не инвестированные самой компанией, все равно будут частично направлены на нужды развития отрасли. В качестве компенсации на последующих этапах компаниям должен быть обеспечен возврат сделанных компаниями отчислений в виде долевой собственности в объектах, сооруженных за счет средств страхового фонда или после распределения выручки от их продажи.

Эффективность работы Инвестиционного Оператора по управлению развитием на системном уровне в значительной степени зависит от разработки четких механизмов использования данных средств централизованного страхового фонда для реализации государственных инвестиционных приоритетов, а также обеспечения стабильности финансирования инвестиций.

1). Осуществление проектов, отвечающих межотраслевым требованиям развития отрасли или имеющих высокое системное значение, но недостаточные коммерческие показатели, потребует дополнительной финансовой поддержки, независимой от компаний, которая должна быть предоставлена Инвестиционным Оператором. В начальный период реформирования, в условиях становления генерирующих компаний и ограниченности их инвестиционных возможностей, Инвестиционный Оператор должен будет осуществлять самостоятельную реализацию данных проектов, полностью обеспечивая их финансирование из централизованного фонда.

После завершения строительства и ввода в эксплуатацию данные генерирующие мощности будут оставаться в собственности ИО. Так как производство электроэнергии не является сферой деятельности Инвестиционного Оператора, необходимо обеспечить эффективную организацию управления активами, созданными с участием ИО, например, путем их передачи в оперативное управление специальной генерирующей компании, созданной с участием Инвестиционного Оператора и государства.

Таким образом, в электроэнергетике постепенно будет формироваться «системное генерирующее ядро», находящееся под государственным контролем, основной задачей которого будет обеспечение совместно с сетевой инфраструктурой текущей надежности энергоснабжения. На начальном этапе в его состав будут включаться все крупные объекты, сооружаемые с участием ИО. В перспективе его размер будет последовательно сокращаться за счет продажи на торгах или сдачи в аренду станций, способных работать в режиме конкурентного рынка и не несущих специальных системных функций (то есть, не связанных напрямую с обеспечением надежности энергоснабжения).

С развитием конкурентной среды, увеличением частного капитала в секторе генерации, укреплением финансового положения компаний, масштабы централизованного финансирования, осуществляемого Инвестиционным Оператором для проектов, имеющих высокий государственный приоритет, могут быть постепенно сокращены за счет привлечения для их реализации генерирующих компаний и независимых внешних инвесторов. При этом в сфере безусловной ответственности ИО останутся проекты системной важности, имеющие существенные технические или иные ограничения на участие в режиме конкурентной торговли и выполняющие системные функции по обеспечению надежности.