Управление оборотными средствами организации

Содержание:

ВВЕДЕНИЕ

Оборотные средства являются важной составной частью имущества предприятия. Наряду с основными производственными фондами необходимы материальные ресурсы и предметы труда для обеспечения непрерывного процесса производства. Предметы труда участвуют в создании конечного продукта и его потребительской стоимости.

Целью управления оборотным капиталом является определение объема и структуры оборотного капитала, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия.

Совершенствование механизма управления оборотными средствами является одним из главных факторов повышения экономической эффективности производства компании. Иными словами, рациональное использование оборотных средств в условиях их дефицита является одним из приоритетных направлений деятельности предприятия в настоящее время.

Учитывая все выше сказанные обстоятельства, определили выбор и актуальность данной курсовой работы.

Цель данного исследования – изучить вопросы управления оборотными средствами организации.

Для достижения главной цели курсовой работы необходимо решить следующие задачи:

- изучить понятие и экономическое содержание оборотных средств;

- изучить состав и структуру оборотных средств организации;

- определить оптимальный уровень денежных средств;

- провести анализ эффективности использования оборотных средств организации;

- изучить политику управления оборотными средствами предприятия;

- познакомиться с управлением оборотом денежных средств и платежеспособностью предприятия.

Результаты данного исследования могут быть использованы в дальнейшем на практике в текущей финансовой деятельности предприятия с целью повышения эффективности функционирования предприятия.

Курсовая работа структурно состоит из введения, двух основных частей, заключения, списка используемой литературы.

Глава 1. Понятие и экономическое содержание оборотных средств

1.1. Производственный, операционный и финансовый циклы.

Оборотный капитал — это капитал предприятия, вложенный в оборотные активы (оборотные средства), возобновляемые с определенной регулярностью для обеспечения текущей деятельности. Все элементы оборотного капитала характеризуются коротким сроком службы; стоимость элементов оборотного капитала сразу входит в затраты на создание нового продукта (например, материалы; сырье; изделия, предназначенные для продажи; деньги); в течение одного оборота (кругооборота) оборотные средства меняют свою форму с денежной на товарную и с товарной на денежную. Они проходят три стадии: закупка, потребление, сбыт.

Целью управления оборотным капиталом является определение объема и структуры оборотного капитала, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия. Система управления оборотным капиталом является частью общего финансового менеджмента предприятия и служит для достижения аналогичных целей и решения основных задач управления финансами.

Управление оборотным капиталом включает решение следующих задач:

- ведение расчета минимально достаточного объема средств для авансирования оборотных активов с целью бесперебойной и ритмичной работы предприятия;

- осуществление ускорения оборачиваемости оборотных средств на каждой стадии оборота капитала.

Основными финансовыми показателями, характеризующими эффективность управления по отдельным элементам оборотного капитала, являются показатели оборачиваемости. Оборотные средства как минимум однократно оборачивается в течение года или одного производственного цикла, если последний превышает год. Под оборачиваемостью капитала в данном случае подразумевается трансформация финансовых ресурсов, происходящая на предприятии.

Показателем оборачиваемости, наиболее часто используемым на отечественных предприятиях, является длительность одного оборота.

В рамках реализации той или иной стратегии управления оборотным капиталом ключевое значение имеет длительность финансового цикла, характерная для предприятия, и пути его сокращения. Длительность финансового цикла напрямую зависит от длительности операционного и производственного циклов предприятия.

Операционный цикл предприятия представляет собой период полного оборота всей суммы оборотных средств, в процессе которого происходит смена отдельных их видов.

Производственный цикл предприятия характеризует период полного оборота материальных элементов оборотных активов, используемых непосредственно в производственном процессе, начиная с момента поступления сырья и материалов на склад предприятия и заканчивая моментом отгрузки готовой продукции.

Финансовый цикл (цикл денежного оборота) показывает период полного оборота денежных средств, инвестированных в оборотный капитал, начиная с момента погашения кредиторской задолженности за полученное сырье и материалы и заканчивая инкассацией дебиторской задолженности за отгруженную продукцию.Основной задачей предприятия при управлении оборотным капиталом является сокращение длительности финансового цикла.

1.2. Структура оборотных средств предприятия.

Структура оборотных средств предприятия представляет собой различное соотношение между элементами в общей сумме оборотных средств. Она напрямую зависит от отраслевой принадлежности предприятия, организационного типа производства,длительности производственного цикла и множества других факторов (рис. 1)

Рис. 1. Оборотные средства предприятия.

Важным показателем структуры оборотных средств является соотношение между средствами, вложенными в сферу производства и в сферу обращения. Грамотное распределение сумм оборотных средств между этими сферами, оказывает влияние на функционирование этих сфер, скорость оборачиваемости между ними, выполнение в полном объеме производственной и платежно-расчетной функций.

Выделяют следующие элементы оборотных средств:

- сырьё, основные материалы, полуфабрикаты, вспомогательные материалы;

- топливо и горючее;

- запчасти для ремонта;

- тара и разные материалы;

- расходы будущих периодов;

- незавершенное производства и полуфабрикаты собственно производства;

- инструменты, быстроизнашиваемые предметы, хозяйственный инвентарь;

- готовая продукция;

- товары отгруженные;

- денежные средства;

- дебиторская задолженность;

- прочие.

В зависимости от того, какое место и роль в процессе воспроизводства занимают оборотные средства, выделяют следующие четыре группы:

- средства, вложенные в производственные запасы;

- средства, вложенные в незавершенное производство и расходы будущих периодов;

- средства, вложенные в готовую продукцию;

- денежные средства и средства в расчетах.

Структура оборотных средств характеризуется удельным весом отдельных элементов в общей совокупности и выражается, как правило, в процентах.

По источникам формирования и пополнения оборотные средства подразделяются на собственные (нераспределённая прибыль), заёмные (краткосрочные кредиты и займы) и привлеченные (текущая кредиторская задолженность).

Наличие таких средств в обороте предприятия объясняется особенностями организации производственного процесса. Постоянная минимальная сумма средств, для финансирования потребностей производства, обеспечивается собственными средствами.

Собственные средства - это средства выделенные учредителями организации для образования оборотных средств с целью постоянного функционирования предприятия. Собственные средства закреплены в уставном фонде предприятия. Основными источниками образования собственных оборотных средств являются прибыль, внутрихозяйственные финансовые ресурсы и их перераспределение.

Собственные средства предприятия играют, пожалуй, самую главную роль в организации цикличности фондов, поскольку компания должна обладать как оперативной , так и имущественной самостоятельностью для того, чтобы оставаться рентабельным и нести ответственность за принимаемые решения.

Устойчивые пассивы приравниваются к собственным оборотным средствам . Ими называются средства, не принадлежащие предприятию, но по условиям расчетов постоянно находящиеся в его обороте. К ним относятся минимальная задолженность по заработной плате, начисления на заработную плату, резерв на покрытие предстоящих платежей, кредиторская задолженность и прочие устойчивые пассивы.

Для симулирования эффективного использования оборотных средств, а также для сокращения в их потребности предприяти необходимо привлечение заёмных средств. Заёмными называются оборотные средства, полученные из финансовых организаций в установленном порядке в виде займов и кредитов. Поэтому банковский кредит является вторым по значимости источником формирования.

Привлечённые оборотные средства выступают в качестве источника финансирования только в связи с существующими особенностями расчётов, когда поставка товаров осуществляется до их оплаты или обусловлена отсрочкой платежа. Кроме того, в процессе кругооборота собственные средства могут частично замещаться средствами, авансированными на оплату труда, как временно свободными в связи с единовременностью выплат по заработной плате.

По методу планирования оборотные средства предприятия делятся на нормируемые и ненормируемые.

К нормируемым оборотным средствам относятся средства , связанные непосредственно с осуществлением технологического цикла производства. Например, сырьё и материалы, которые находятся в сфере производства.

Ненормированные оборотные средства - это отгруженная продукция, средства в расчетах, денежные средства на расчетном счете, дебиторская задолженность.

На эффективно действующем предприятии наибольший удельный вес занимают оборотные средства, которые обслуживают процесс производства. В виду этого при планировании на предприятии особое внимание должно уделяться производственным запасам, незавершенному производству и готовой продукции на складе. Эта часть материальных средств должна постоянно контролироваться финансовыми службами предприятия.

Для определения оптимальной потребности в оборотных средствах предприятии используют три метода: коэффициентный, метод прямого счета и аналитический. Ориентируясь на свой опыт работы, характер хозяйственной деятельности, размер предприятия и объем производства, компания может применять любой из выше указанных методов.

По степени ликвидности оборотные средства подразделяются на: медленно реализуемые оборотные активы (производственные запасы, незавершённое производство и готовая продукция); быстро ликвидные (дебиторская задолженность, векселя за продукцию); наиболее ликвидные (денежные средства на счетах в банках).

Таким образом, классификация оборотных средств по сферам оборота по существу дублирует их подразделение на оборотные производственные фонды и фонды обращения, и показывает оптимальное отношение между структурными элементами, которые обеспечивают долгосрочную производственную и эффективную финансовую деятельность предприятия.

1.3. Определение оптимального уровня денежных средств.

Значимость такого вида оборотных активов, как денежные средства и их эквиваленты, определяется следующими причинами: рутинность (денежные средства используются для выполнения текущих операций), предосторожность (денежные средства необходимы для выполнения непредвиденных операций) и спекулятивность (существует вероятность появления возможности выгодного инвестирования неиспользуемого остатка денежных средств).

Таким образом, система управления денежными средствами должна гарантировать текущую платежеспособность предприятия, а также стремиться к получению дополнительной прибыли от инвестирования свободных денежных средств.

При определении оптимальной величины остатка денежных средств оценивают:

- общий объем денежных средств и их эквивалентов;

- распределение наиболее ликвидных денежных средств по видам (деньги на расчетном счете и ликвидные ценные бумаги);

- необходимость конвертации денежных средств в ценные бумаги и наоборот.

При этом различают:

1. Операционный (или трансакционный) остаток денежных активов, который формируется с целью обеспечения текущих платежей, связанных с производственно-коммерческой (операционной) деятельностью предприятия: по закупке сырья, материалов и полуфабрикатов; оплате труда; уплате налогов; оплате услуг сторонних организаций и т.п. Этот вид остатка денежных средств является основным в составе совокупных денежных активов предприятия.

2. Страховой (или резервный) остаток денежных активов, который формируется для страхования риска несвоевременного поступления денежных средств от операционной деятельности в связи с ухудшением конъюнктуры на рынке готовой продукции, замедлением платежного оборота и по другим причинам. Необходимость формирования этого вида остатка обусловлена требованиями поддержания постоянной платежеспособности предприятия по неотложным финансовым обязательствам. На размер этого вида остатка денежных активов в значительной мере влияет доступность получения предприятием краткосрочных кредитных ресурсов.

3. Инвестиционный (или спекулятивный) остаток денежных активов, который формируется с целью осуществления эффективных краткосрочных финансовых вложений при благоприятной конъюнктуре в отдельных сегментах финансового рынка. Этот вид остатка может целенаправленно формироваться только в том случае, если полностью удовлетворена потребность в формировании денежных резервов других видов.

Критерием оптимальности служит возможный доход от инвестирования среднего остатка денежных средств в легкореализуемые государственные ценные бумаги.

Основными моделями управления остатком денежных средств являются модель Бомола и модель Миллера – Орра.

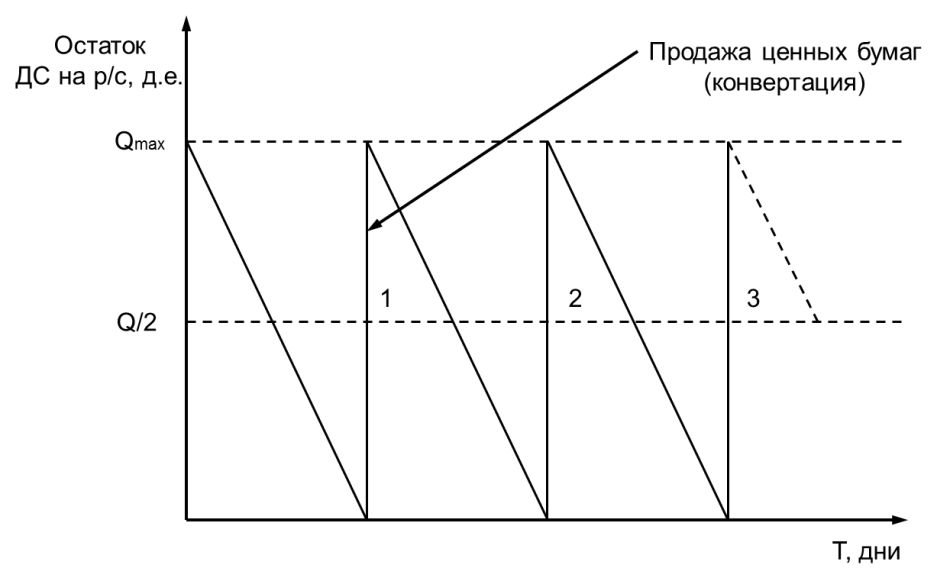

Цель модели Бомола – минимизировать упущенную выгоду от содержания остатков денежных средств на расчетном счете, которые не приносят дохода. Общая логика модели представлена на рис. 2.

Рис. 2. Изменение остатка денежных средств (ДС) на расчетном счете при использовании модели Бомола

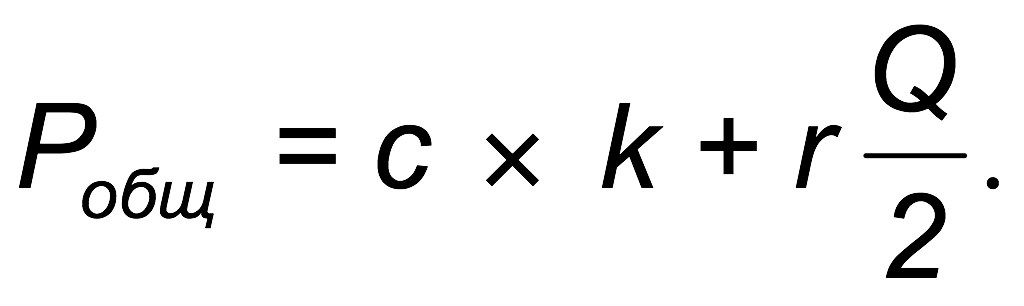

Расходы по реализации политики управления денежными средствами (Робщ) составят:

, гдеQ – максимальный целесообразный уровень денежных средств; с – затраты на конвертацию; k – количество конвертаций; r – приемлемый для предприятия процентный доход по краткосрочным финансовым вложениям; Q/2 – средний запас денежных средств.

, гдеQ – максимальный целесообразный уровень денежных средств; с – затраты на конвертацию; k – количество конвертаций; r – приемлемый для предприятия процентный доход по краткосрочным финансовым вложениям; Q/2 – средний запас денежных средств.

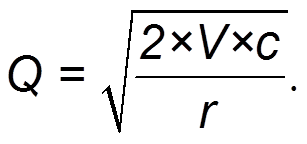

При этом количество конвертация зависит от прогнозируемой потребности в денежных средствах (V) и максимального целесообразного уровня денежных средств (Q): k=V/Q.

Максимально необходимый остаток денежных средств при реализации данной модели определяется следующим образом:

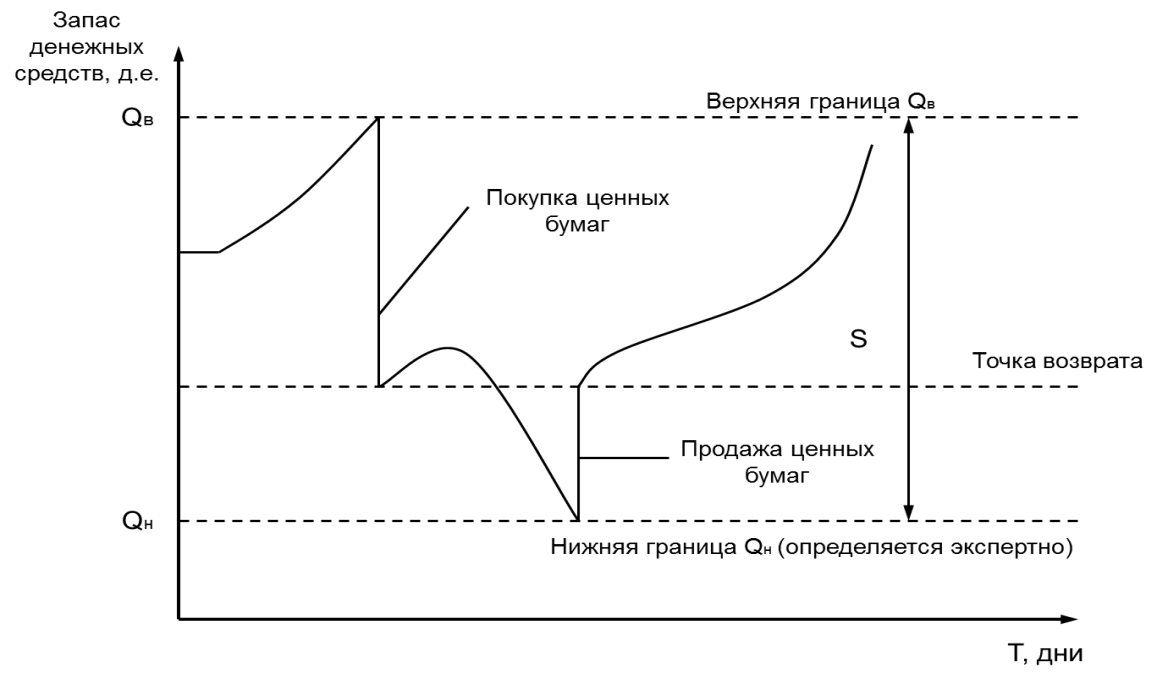

Целью модели Миллера – Орра является удовлетворение потребности предприятия в денежных средствах по самой низкой стоимости. Модель позволяет управлять денежным запасом в условиях непредсказуемости ежедневного притока или оттока денежных средств. Логика модели отражена на рис. 20.

Рис. 3. Изменение остатка денежных средств при использовании модели Миллера – Орра

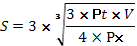

Задача менеджмента состоит в определении величины вариации (S) между верхним и нижним пределами (Qв и Qн соответственно) с учетом вариации ежедневного поступления денежных средств на расчетный счет (V), расходов (упущенной выгоды) при хранении средств на расчетном счете (Рх) и расходов по конвертации денежных средств в ценные бумаги и наоборот (Рt):

.

.

Выбор той или иной модели управления остатком денежных средств зависит от целей финансового управления и особенностей внешней и внутренней среды предприятия.

Глава 2. Управление оборотными средствами предприятия

2.1. Политика предприятия по управлению оборотным капиталом.

Политика управления оборотным капиталом — одна из разновидностей финансовой политики предприятия, которая предполагает принятие решений относительно величины, структуры и значений компонентов чистого оборотного капитала.

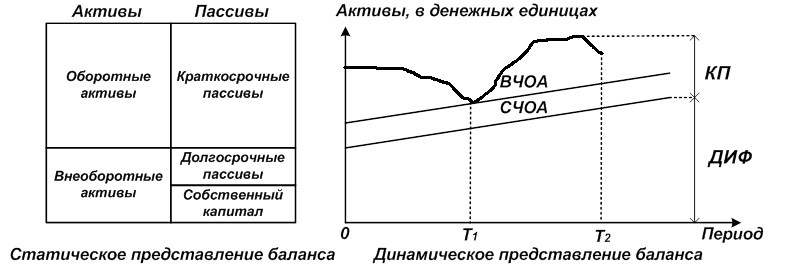

Чистый оборотный капитал (ЧОК) определяется как разность между текущими (оборотными) активами (ОА, ТА) и текущими обязательствами(ТП) или краткосрочным заемным капиталом (КЗК)и показывает, в каком размере текущие активы покрываются долгосрочными источниками средств. При этом делается допущение о том, что долгосрочные источники финансирования, к которым относят собственный капитал (СК) и долгосрочный заемный капитал (ДЗК), в первую очередь используются для финансирования внеоборотных активов (ВА).

Целью политики управления оборотным капиталом является определение объема и структуры текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия.

Формирование политики управления оборотным капиталом предприятия включает решение следующих задач:

- определение сроков предоставление товарного (потребительского) кредита;

- установление стандартов кредитоспособности покупателей на основе оценки их имущественного и финансового положения;

- определение возможности и порядок предоставления скидок;

- расчет оптимальной величины скидки, предоставляемой за ускорение оплаты;

- разработка и использование системы штрафных санкций за нарушение сроков и порядка оплаты.

Политика управления оборотным капиталом предприятия разрабатывается по следующим основным этапам:

- анализ использования оборотного капитала в деятельности предприятия в предшествующие периоды;

- определение принципиальных подходов к формированию оборотных активов;

- оптимизация объема постоянной и переменной частей оборотного капитала;

- обеспечение необходимого уровня ликвидности используемых оборотных активов;

- обеспечение повышения эффективности использования оборотного капитала.

Суть политики управления оборотным капиталом состоит, с одной стороны, в определении достаточного уровня и рациональной структуры текущих активов, учитывая, что предприятия различных сфер и масштабов деятельности испытывают неодинаковые потребности в текущих активах для поддержания заданного объема выпуска и продаж, а с другой стороны — в определении величины и структуры источников финансирования текущих активов.

Стратегии (модели) финансирования оборотного капитала основаны на разделении последнего на постоянную и переменную части и использования для их финансирования различных источников капитала. Постоянная (системная) часть оборотных активов (СЧОА) представляет собой ту их часть, которая не зависит от сезонных и других колебаний операционной деятельности предприятия и не связана с формированием запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. Переменная (варьируемая) часть оборотных активов (ВЧОА) – та их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения.

В рассматриваемых моделях финансирования оборотного капитала используются следующие допущения:

- с точки зрения обеспечения заданного уровня ликвидности чистый оборотный капитал принимает значения от нуля до некоторой положительной величины (ЧОК≥0);

- долгосрочные источники средств (ДИФ) в первую очередь используются для финансирования долгосрочных активов;

- различные модели предполагают разные возможности предприятия по привлечению краткосрочных пассивов (КП).

Сущность идеальной модели финансирования оборотного капитала представлена на рис.4.

Рис. 4. Идеальная модель финансирования оборотного капитала

Балансовое уравнение при использовании данной модели финансирования будет иметь следующий вид: ДИФ=ВА или КП=СЧОА+ВЧОА. Чистый оборотный капитал при этом равен 0.

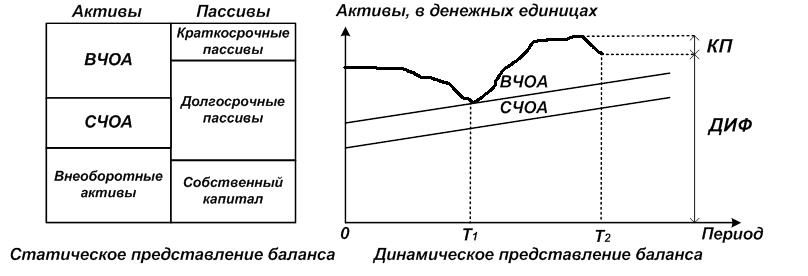

Сущность агрессивной модели финансирования оборотного капитала представлена на рис.5.

Рис. 5. Агрессивная модель финансирования оборотного капитала

Балансовое уравнение при использовании данной модели финансирования будет иметь следующий вид: ДИФ=ВА+СЧОА или КП=ВЧОА. При этом чистый оборотный капитал равен постоянной части оборотных активов. Признаком агрессивной политики управления текущими пассивами служит абсолютное преобладание краткосрочного заемного капитала в общей сумме всех пассивов. Предприятие не ставит никаких ограничений в наращивании текущих активов, держит значительные денежные средства, имеет значительные запасы сырья и готовой продукции и, стимулируя покупателей, наращивает дебиторскую задолженность — удельный вес текущих активов в общей сумме всех активов высок, а период оборачиваемости оборотных средств длителен. Агрессивная политика способна снять с повестки дня вопрос возрастания риска технической неплатежеспособности, но не может обеспечить повышенную экономическую рентабельность активов.

Сущность консервативной модели финансирования оборотного капитала представлена на рис.6.

Рис. 6. Консервативная модель финансирования оборотного капитала

Балансовое уравнение при использовании данной модели финансирования будет иметь следующий вид: ДИФ=ВА+СЧОА+ВЧОА или КП= 0. Чистый оборотный капитал в рамках данной модели принимает максимально возможное значение: ЧОК=ОА. Признаком консервативной политики управления текущими пассивами служит отсутствие или очень низкий удельный вес краткосрочных пассивов в общей сумме всех обязательств предприятия. Предприятие всячески сдерживает рост текущих активов, стараясь минимизировать их — удельный вес текущих активов в общей сумме всех активов низок, а период оборачиваемости оборотных средств краток. Консервативная политика управления текущими активами обеспечивает высокую экономическую рентабельность активов, но несет в себе чрезмерный риск возникновения технической неплатежеспособности.

Сущность компромиссной (умеренной) модели финансирования оборотного капитала представлена на рис.7.

Рис. 7.Компромиссная (умеренная) модель финансирования оборотного капитала

Балансовое уравнение при использовании данной модели финансирования будет иметь следующий вид: ДИФ=ВА+СЧОА+0,5*ВЧОА или КП= 0,5*ВЧОА. Чистый оборотный капитал при этой модели составляет сумму системной части оборотного капитала и половины его переменной части. И экономическая рентабельность активов предприятия, и риск технической неплатежеспособности, и период оборачиваемости оборотных средств находятся на средних уровнях.

2.2. Управление оборотом денежных средств и платежеспособностью предприятия.

Поток денежных средств (денежный поток) - разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период времени. Основные отличия показателя денежного потока от прибыли представлены в табл.1.

Таблица 1

Отличие денежного потока от прибыли

|

ПРИБЫЛЬ |

ДЕНЕЖНЫЙ ПОТОК |

|

Отражает операции как с денежными средствами, так и бартер и взаимозачеты |

Отражает операции только с денежными средствами |

|

Могут быть учтены операции, совершенные не только в отчетном периоде, а также до и после него |

Учитывает операции, совершенные только в отчетном периоде |

|

Амортизация оборудования не включается в затраты и уменьшает прибыль |

Амортизация оборудования не влияет напрямую на изменение денежного потока |

|

При расчете прибыли не учитывается изменение оборотных средств |

Увеличение оборотных средств приводит к уменьшению денежного потока |

|

При расчете прибыли не учитываются инвестиции и операции с кредитами |

Увеличение инвестиций приводит к уменьшению денежного потока |

Управление денежными потоками охватывает все аспекты деятельности предприятия и включает:

- учет движения денежных средств;

- анализ потоков денежных средств по операционной, инвестиционной и финансовой деятельности;

- составление бюджета движения денежных средств.

Основным документом для анализа прошлых денежных потоков является отчет о движении денежных средств, с помощью которого можно контролировать текущую платежеспособность предприятия, принимать оперативные решения по управлению денежными средствами и объяснять расхождение между финансовым результатом (величиной прибыли) и изменением остатка денежных средств.

Поток денежных средств (денежный поток) предприятия может быть определен либо прямым методом (денежный поток равен разности между поступлением денежных средств и их выплатами), либо косвенным методом (денежный поток определяется в зависимости от величины чистой прибыли за анализируемый период с помощью внесения дополнительных корректировок) (см. рис. 8). Выбор метода расчета денежного потока зависит от целей оценки, текущей ситуации и сложившейся на предприятии практики.

|

Отчет о движении денежных средств |

||

|

||

|

Прямой метод |

Прямой метод |

Косвенный метод |

|

Поступления - Расходы = |

Выручка +(-) Корректировки = |

Чистая прибыль (убыток) +(-) Корректировки = |

|

Изменение средств по результатам операционной деятельности |

||

|

||

|

Поступления - Расходы = |

||

|

Изменение средств по результатам инвестиционной деятельности |

||

|

||

|

Поступления - Расходы = |

||

|

Изменение средств по результатам финансовой деятельности |

||

|

||

|

Чистые изменения в составе денежных средств +(-) Остаток на начало отчетного периода = Остаток на конец отчетного периода |

||

Рис. 8. Алгоритм составления отчета о движении денежных средств прямым и косвенным методами.

Расчет будущего денежного потока компании находит отражение в бюджете движения денежных средств, который предназначается для прогнозирования, анализа и контроля показателей ликвидности деятельности предприятия, оптимизации структуры и величины денежного потока. Данный бюджет показывает ожидаемое конечное сальдо денежных средств на конец планового периода, на основании анализа которого формируется решение о варианте размещения свободных денежных средств (в случае их избытка) или об источниках покрытия дефицита денежных средств (в случае их нехватки).

При анализе денежных потоков нужно иметь ввиду:

- Положительное сальдоспособствует стабильности существования предприятия в долгосрочнойперспективе.

- Отдельное рассмотрение притоков и оттоков денежных средств в инвестиционной сфере деятельности дает представление об инвестиционной политике предприятия.

- Отдельное рассмотрение показателей финансовой деятельности позволяет не только проанализировать финансовую политику и финансовые возможности предприятия, но и будущие дивиденды собственников капитала.

По результатам анализа денежных потоков можно сделать заключения по следующим вопросам:

- В каком объеме и из каких источников получены денежные средства и каковы основные направления их расходования?

- Способно ли предприятие в результате своей текущей деятельности обеспечить превышение поступлений денежных средств над платежами и насколько стабильно такое превышение?

- В состоянии ли предприятие расплатиться по своим текущим обязательствам?

- Достаточно ли полученной предприятием прибыли для удовлетворения его текущей потребности в деньгах?

- Достаточно ли собственных средств предприятия для инвестиционной деятельности?

- Чем объясняется разница между величиной полученной прибыли и объемом денежных средств?

Особенности управления денежным потоком в период нестабильности

Нестабильность может быть вызвана внешними изменениями, а также обусловлена этапом жизненного цикла самого предприятия (например, период бурного роста). В таких случая управлению денежными потоками будет соответствовать:

- сокращение горизонта планирования,

- высокая дискретность составления бюджета движения ДС или составление ежедневного кассового бюджета,

- увеличение риска недополучения запланированных денежных потоков, отсюда следует необходимость ужесточения работы с потребителями и поставщиками,

- ужесточение внешнего и внутреннего контроля за платежеспособностью компании,

- усиление неблагоприятного воздействия производственного и финансового левериджей на денежные потоки,

- увеличение роли человеческого фактора и ответственности финансово-экономических служб.

ЗАКЛЮЧЕНИЕ

Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой денежные средства, используемые предприятием для приобретения оборотных фондов и фондов обращения.

В ходе проведенного исследования было раскрыто понятие и экономическое содержание оборотных средств, подробно расписана состав и структура оборотных средств предприятия, раскрыты основные аспекты управления оборотными средствами предприятия.

Резюмируя выше изложенное, можно сделать следующие выводы:

- Цель управления активами организации - это максимизация прибыли на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности.

- Важно найти оптимальный уровень соотношения между платежеспособностью и рентабельностью путем поддержания соответствующих размеров и структуры оборотных активов.

- Финансовая устойчивость предприятия зависит от поддержания оптимального соотношения собственных и заемных средств.

- Оборотные средства должны быть распределены по всем циклам функционирования предприятия в достаточном количестве.

- Сверхнормативные запасы говорят о неритмичности процессов производства и реализации продукции, что приводит к неэффективному использованию ресурсов.

- Для эффективного управления оборотными средствами следует следить за оборачиваемостью оборотных средств.

Список используемой литературы

1. Кириченко Т. В.. Финансовый менеджмент: учебник [Электронный ресурс] / М.: Дашков и Ко,2014. -484с. – Режим доступа: http://biblioclub.ru/index.php?page=book_red&id=253882&sr=1

2. Поляк Г. Б., Акодис И. Л., Краева Т. А., Ушакова Л. Н., Лукасевич И. Я.. Финансовый менеджмент: учебник [Электронный ресурс] / М.:Юнити-Дана,2012. -572с. – Режим доступа: http://biblioclub.ru/index.php?page=book_red&id=118172&sr=1

3. Ковалев В. В.. Введение в финансовый менеджмент [Электронный ресурс] / М.:Финансы и статистика, 2007. -768с. – Режим доступа: http://biblioclub.ru/index.php?page=book_red&id=226080&sr=1

4. Ковалев В. В.. Практикум по анализу и финансовому менеджменту : Конспект лекций с задачами и тестами [Электронный ресурс] / М.: Финансы и статистика,2007. -448с. – Режим доступа:http://biblioclub.ru/index.php?page=book_red&id=221452&sr=1

5. Ковалев В. В.. Финансовый учет и анализ : концептуальные основы [Электронный ресурс] / М.: Финансы и статистика, 2004. -720с. – Режим доступа: http://biblioclub.ru/index.php?page=book_red&id=260356&sr=1

6. Лукаш Ю. А.. Анализ финансовой устойчивости коммерческой организации и пути ее повышения: учебное пособие [Электронный ресурс] / М.:Флинта,2012. -279с. –Режим доступа: http://biblioclub.ru/index.php?page=book_red&id=114952&sr=1

7. Селезнева Н. Н., Ионова А. Ф.. Финансовый анализ. Управление финансами: учебное пособие [Электронный ресурс] / М.:Юнити-Дана,2012. -640с. – Режим доступа: http://biblioclub.ru/index.php?page=book_red&id=117958&sr=1

8. Синицын Е. В.. Приемы финансовых вычислений в условиях определенности: практикум: учебное пособие [Электронный ресурс] / Екатеринбург: Издательство Уральского университета,2014. -65с. – Режим доступа:http://biblioclub.ru/index.php?page=book_red&id=276571&sr=1

9. Сироткин С. А., Кельчевская Н. Р.. Финансовый менеджмент на предприятии: учебник [Электронный ресурс] / М.:Юнити-Дана,2012. -358с. – Режим доступа: http://biblioclub.ru/index.php?page=book_red&id=118152&sr=1

- Сравнительный анализ теорий конкуренции (Предмет теории конкуренции)

- СЧЕТА И ДВОЙНАЯ ЗАПИСЬ (Двойная запись и ее контрольное значение)

- Процедуры несостоятельности (банкротства) (Зарубежный опыт процедур банкротства и возможности его применения в России)

- Управление оборотными средствами на предприятии (Актуальные проблемы анализа и управления оборотным капиталом)

- Разработка конфигурации «Автодром» в среде 1С: Предприятие.

- международная валютная система и тенденции ёё развития

- Методы оценки трудовой деятельности персонала спортивной организации (на основе данных МБОУ ДОД СДЮСШОР «Югория» им.А.А. Пилояна)

- Индивидуальное предпринимательство (Правовой статус индивидуального предпринимателя)

- Возмещение морального вреда (правоотношения по защите прав граждан)

- Виды юридических лиц (Подход к классификации юридических лиц)

- Нотариальные действия: признаки и виды

- Информационное и коммуникационное обеспечение управления маркетингом (теоретические аспекты) (Определение проблемы и целей исследования)