Управление оборотными средствами на предприятии(ООО Птицефабрика «Павловская»)

Содержание:

ВВЕДЕНИЕ

Эффективная финансовая деятельность компании, предприятия – основный фактор развития и главная задача финансового менеджера. В его задачи входит управление оборотным капиталом компании. Главным источником прибыли является грамотное, эффективное использование оборотных средств.

Целью работы является выявление степени эффективности управления оборотными средствами на предприятии на примере ООО Птицефабрика «Павловская».

Для проведения исследования в работе решаются следующие задачи:

- изучить сущность оборотных средств и их значение для организации;

- рассмотреть подходы к управлению оборотными средствами;

- провести оценку и анализ системы управления оборотными средствами предприятия на примере ООО Птицефабрика «Павловская»;

- разработать рекомендации по совершенствованию системы управления оборотными средствами предприятия.

Объект исследования – предприятие ООО Птицефабрика «Павловская».

Предмет исследования – оборотные средства предприятия ООО Птицефабрика «Павловская».

Основными методами исследования выступают анализ и синтез литературы, нормативно-правовой документации и отчетности предприятия, изучение и обобщение, формализация данных.

Для написания курсовой работы были использованы книги отечественных и зарубежных ученых-теоретиков и практиков, нормативно-правовые акты, финансовая отчетность ООО Птицефабрика «Павловская», базы данных, электронные ресурсы.

ГЛАВА 1. ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМи средствами

1.1. Сущность оборотных средств и их значение для организации

Оборотные средства представляют собой важнейшую часть имущества предприятия. Оптимизация управления ими, состояние оборотных средств является одним из условий успеха и финансовой стабильности фирмы.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные средства. В практике оборотные средства делят на оборотные производственные фонды и фонды обращения.

Оборотными производственными фондами является часть производственных фондов, которая однократно участвует в производстве в виде предметов труда, целиком потребляется в каждом производственном цикле, претерпевает изменения в своей натуральной форме, полностью переносит свою стоимость на готовое изделие (стоимость работы, услуги), возмещается в натуральной форме и стоимости после каждого производственного цикла. Оборотные производственные фонды включают в себя следующие элементы: производственные запасы на складах; незавершенное производство и полуфабрикаты собственного производства и изготовления; расходы будущих периодов.

Производственные запасы — предметы труда, подготовленные для запуска в производственный процесс. Производственные запасы на складах — запасы сырья, материалов, покупных полуфабрикатов, топлива, тары, запасных частей для ремонта машин и оборудования, инвентарь, приспособления и другие аналогичные ценности. В составе оборотных производственных фондов учитываются средства труда стоимостью до 20 тыс. руб. за единицу и сроком службы менее одного года и (или) одного операционного цикла, а также специальная оснастка.

Незавершенное производство и полуфабрикаты собственного производства — предметы труда, находящиеся на разных стадиях процесса производства, обработки, сборки (на рабочих местах, в процессе межоперационной и межцеховой транспортировки, в цеховых кладовых, техническом контроле), т.е. продукция, не законченная производством и подлежащая дальнейшей обработке. Расходы будущих периодов — производственные и другие затраты, производимые в отчетный период, но подлежащие включению в себестоимость готовой продукции в будущем. Это уплаченные вперед налоги, арендная плата, расходы на подготовку кадров, затраты на конструирование и разработку технологии новых видов продукции, перестановку оборудования.

Основной капитал направляется на создание основных производственных фондов. Стоимость запасов включается в стоимость готовой продукции в течение нескольких производственных циклов. Иными словами, основной капитал представляет собой материальные активы, которые фирма использует для обеспечения процесса производства продукции; срок эксплуатации основного капитала – более 12 месяцев. Кроме основного капитала, или основных фондов, предприятию необходимы средства, которые затрачиваются на приобретение сырья, материалов, полуфабрикатов, топлива, тары, инструментов. Наличие именно таких средств является ключевым условием для того, чтобы фирма смогла существовать и успешно осуществлять хозяйственную деятельность. Такие средства и называются оборотными [9, c.229].

Оборотный капитал совершает постоянный кругооборот в фирме, видоизменяясь после каждого производственного цикла. В каждый новый цикл оборотные средства представлены уже не в том виде, в котором они были изначально. Совершая кругооборот в фирме, оборотный капитал может быть представлен в виде денежной, производственной и товарной формы (рис. 1). Именно поэтому оборотные средства разделяют на фонды обращения и производственные.

К оборотным производственным фондам относятся такие средства, без которых невозможно производство товаров – запасы сырья, материалов, полуфабрикатов, топлива, инструментов и деталей. Тогда как фонды обращения представлены в виде готовой продукции, денежных средств и средств в расчетах. Фонды обращения выполняют важную функцию обеспечения ресурсами процесса обращения.

Производственная форма:

производственные запасы

Денежная форма:

авансирование денежных средств на приобретение средств производства

Товарная форма:

реализация готовой продукции

Рис. 1. Кругооборот средств в компании [8, с.68].

На начальном этапе оборотные средства находятся в денежной форме – с помощью них предприятие закупает сырье, материалы, полуфабрикаты и другие необходимые средства производства. Таким образом, оборотные средства переходят из денежной формы в производственную, поскольку принимают вид производственных запасов. Иначе говоря, из фондов обращения оборотные средства переходят в фонды производства. В процессе второй стадии кругооборота запасы превращаются в готовый продукт, который можно реализовать, тем самым формируя из производственной формы оборотных средств – товарную.

На этом этапе оборотные средства из производственных фондов переходят обратно в фонды обращения. После продажи готовой продукции фирма получает денежные средства, и кругооборот снова проходит по вышеозначенным стадиям. Важно отметить, что разность суммы полученных денежных средств от реализации готовой продукции и суммой средств, затраченных на приобретение средств производства и составляет денежные накопления фирмы. В данном процессе проиллюстрирована важнейшая функция оборотного капитала – производственная. Кроме того, оборотные средства оказывают большое влияние на сферу производства и обращения, в связи с этим можно выделить вторую функцию – расчетно-платежную.

Как мы убедились, оборотные средства включают в себя не только материальные ресурсы, но и денежные. Это значит, что от организации управления оборотными средствами и эффективности их использования на предприятии зависит как процесс материального производства, так и финансовая устойчивость.

Структура оборотных средств (соотношение элементов оборотных средств в общей сумме) различается в разных отраслях экономики. Более того, даже в рамках одной отрасли в разных секторах потребность в оборотном капитале может изменяться [15, с.20].

На структуру и состав оборотных средств влияет множество факторов, таких как производственные, экономические и организационные. Большую роль оказывает род деятельности организации. Например, на предприятиях с более долгим производственным циклом доля незавершенного производства высока, так же, как и высока доля расходов будущих периодов. В организациях с коротким циклом велика доля производственных запасов. Кроме того, на структуру оборотных средств большое влияние оказывает и качество готовой продукции – если предприятие произвело партию низкокачественного товара, то спрос на приобретение их упадет среди покупателей, и на складе сразу увеличится доля готовой продукции. Также на структуру влияет технический прогресс: например, если предприятие стало использовать безотходное производство, то количество запасов может снизиться, поскольку они становятся не нужны в прежнем объеме. Поскольку оборотные активы связаны с текущей деятельностью фирмы, то их состояние и оборачиваемость во многом обусловливает непрерывность операционного цикла. Именно поэтому понимание структуры оборотных средств и их отраслевых специфических особенностей чрезвычайно важно для наиболее эффективного управления оборотным капиталом.

Обратимся к основным принципам организации оборотных средств предприятия. Один из важнейших аспектов данного вопроса – нормирование. Благодаря именно этому принципу можно установить достаточный объем оборотных средств, что позволит им эффективно осуществлять свои функции на предприятии – производственную и платежно-расчетную. Выполнение этого принципа является ключевой задачей финансового менеджера. Нормы расхода – максимально возможные величины расхода сырья и материалов на единицу готовой продукции. При этом необходимо стремиться к снижению норм расхода. Существуют три вида нормирования оборотных средств:

- Аналитический – определение избыточных товарно-материальных ценностей путем досконального анализа;

- Коэффициентный – корректировка норм оборотных средств предприятия в соответствии с изменениями коэффициентов производства;

- Метод прямого счета – определение нормативов для каждого отдельного элемента оборотных средств.

Фонды обращения предприятия чаще всего не подлежат нормированию, тогда как производственные фонды и готовая продукция нормируемы.

Кроме нормирования, важным принципом организации оборотных средств выступает и использование их по целевому назначению. Оно заключается в том, что в случае направления части денежных средств из кругооборота средств (см схему 1) на покрытие убытков, оплату процентов по кредитам, на выплату налогов может произойти кризис в фирме. Из-за проблемы неплатежей очень важно разделить кредиторов по степени просроченности кредиторской задолженности, отделив тех, кому необходимо заплатить в кратчайшие сроки (например, выплаты кредитов и процентов по ним, налоги в бюджет) от тех, кто может еще подождать. Важно понимать, что выплаты по возможности должны быть сделаны в срок; если будет просрочка, то предприятие может быть обложено штрафными санкциями. Ко всему прочему, организация оборотных средств компании подразумевает контроль над сохранностью оборотных средств путем проведения обследований, обходов и ревизий.

1.2. Подходы к управлению оборотными средствами

Грамотная политика по эффективному управлению оборотным капиталом необходима любому предприятию по многим объективным причинам, основной из которых является обеспечение непрерывности деятельности фирмы, продуктивности, поддержание финансовой устойчивости [22].

Управление оборотными средствами — это составная часть управления в целом предприятием. Основная цель управления предприятием — это улучшение финансового состояния предприятия (достижение максимальной прибыли и возрастание стоимости фирмы). Эта же цель преследуется и при управлении оборотными средствами.

Для управления оборотными средствами на предприятии должна быть создана специальная группа, состоящая из специалистов, работающих в различных функциональных подразделениях (плановом отделе, бухгалтерии, отделе снабжения и реализации продукции, техническом отделе и др.), с возложением на нее обязанностей по анализу использования оборотных средств и выработке управленческих решений с целью их минимизации. Работа этой специальной группы должна носить постоянный характер, т. е. она должна систематически отслеживать ситуацию с наличием и уровнем использования оборотных фондов и фондов обращения на предприятии. За каждым членом этой специальной группы (исходя из его специфики работы на предприятии) должен быть закреплен определенный участок работы.

Дополнительные оборотные средства могут привлекаться не только путем финансирования из собственных источников, но и за счет обращения к краткосрочному кредиту. Чем выше уровень краткосрочной задолженности в общей сумме долга организации, тем выше ее рентабельность (если расходы по долгосрочному финансированию превышают затраты на привлечение средств из источников краткосрочного финансирования). Использование краткосрочного кредита, в сравнении с долгосрочным, может принести более высокую прибыль, поскольку она быстрее погашается в периоды отсутствия нужды организации в заемных средствах.

В основе данного взгляда на понятие рентабельности фирмы лежит поддержание текущих активов на невысоком уровне, а доли текущих краткосрочной задолженности в общих долговых обязательствах – на высоком. Именно такой подход позволяет удерживать чистый оборотный капитал на низком или отрицательном уровне. Однако, эта эффективная стратегия связана и с определенными рисками, как недостаток оборотных средств для выполнения денежных обязательств или для приобретения запасов [5, с.366].

Управление оборотными средствами должно рассматриваться как единая система, поскольку все его составные элементы связаны между собой. Вместе с разработкой лучшей стратегии управления оборотным капиталом, неотъемлемой частью является постоянное отслеживание и контроль над оборотным капиталом фирмы. Можно выделить следующие этапы формирования политики использования оборотных средств:

- Анализ использования оборотных средств в предыдущем периоде;

- Выявление подходов к финансированию оборотных активов;

- Оптимизация объема оборотных средств;

- Оптимизация соотношения составных частей оборотных средств – постоянных и переменных;

- Повышение эффективности использования оборотных средств [10, с.337].

Перед финансовым менеджером стоят три основные задачи:

- Определение оптимального уровня оборотных средств;

- Определение способа их финансирования;

- Определение структуры оборотных активов предприятия.

Рассмотрим модель финансирования текущих активов. Следует отметить, в реальных условиях такая модель практически не встречается. Согласно этой модели, величина текущих активов равна величине краткосрочной задолженности, а это значит, что объем чистого оборотного капитала равен нулю. При этом идеальная модель считается самой рискованной, поскольку рано или поздно может наступить такая ситуация, когда кредиторская задолженность резко возрастет, и придется рассчитаться сразу со всеми своими кредиторами. При недостатке оборотного капитала фирме придется продавать свои основные средства для получения денег на покрытие задолженности. Основной смысл идеальной модели заключается в том, что долгосрочные пассивы фирмы равны внеоборотным активам (см. рис. 2) [12, с.7].

Актив Пассив

|

Текущие активы |

Кредиторская задолженность |

|

Долгосрочные заимствования |

|

|

Внеоборотные активы |

Собственный капитал |

Долгосрочные пассивы

Рис. 2. Модель финансового управления оборотными средствами [14, c.39]

В рамках агрессивной модели долгосрочные пассивы покрывают внеоборотные активы и постоянную часть оборотного капитала. Иными словами, долгосрочных пассивов достаточно для покрытия необходимого для осуществления деятельности предприятия минимума; при этом переменная часть оборотных активов покрывается кредиторской задолженностью. Рискованность агрессивной модели в том, что поскольку используется только постоянный оборотный капитал, то в реальной практике его может оказаться недостаточно для осуществления деятельности фирмы. Согласно агрессивной модели управления текущими активами, долгосрочные пассивы равны разности внеоборотных активов и системной части оборотных активов (см. рис. 3) [12, c.9].

Модели различаются между собой соотношением «текущих активов» и их источниками – «текущими обязательствами». В ходе управления оборотными средствами капиталом предприятие может подвергаться различным рискам. В первую очередь, риск бывает «левосторонним», то есть таким, который возникает в левой части баланса – в активах, связан с денежными средствами, и «правосторонним» - возникает в правой части баланса, в обязательствах, связан с кредитами организации [8, c.672].

Актив Пассив

|

Варьирующаяся |

Кредиторская задолженность |

|

Системная часть текущих активов |

Долгосрочные заимствования |

|

Собственный капитал |

|

|

Внеоборотные активы |

Долгосрочные пассивы

Рис. 3. Агрессивная модель финансового управления оборотными средствами [14, c.4].

Существуют, однако, и способы снижения рисков. Например, минимизация краткосрочной задолженности, благодаря чему снижаются риски потери ликвидности. Кроме того, минимизация издержек финансирования, в рамках которой краткосрочная задолженность используется как источник покрытия оборотных активов. И, наконец, максимизация рыночной стоимости организации, которая предполагает включение управления оборотными средствами в финансовую стратегию фирмы.

Управление оборотными средствами предполагает управление ими как в сфере производства, так и обращения. При управлении оборотными фондами (сфера производства) необходимо обращать внимание на состояние дел на предприятии в следующих областях:

- динамика расхода материальных и топливно-энергетических ресурсов на единицу продукции;

- система совершенства нормативной базы на предприятии;

- система прогрессивности применяемой техники и технологии на предприятии;

- уровень внутренней ресурсосберегающей и энергосберегающей технологии;

- форма материально-технического снабжения;

- сокращение производственного цикла при изготовлении продукции;

- уровень качества продукции и обеспечение ее конкурентоспособности;

- использование при производстве продукции прогрессивных видов сырья, материалов и др.

По сути это все важнейшие факторы повышения эффективности использования оборотных фондов на предприятии. Необходимо иметь в виду, что доля оборотных фондов в оборотных средствах на многих предприятиях занимает более 60—80%, а отсюда следует значимость управления ими для достижения поставленной цели.

ГЛАВА 2. АНАЛИЗ СОСТОЯНИЯ УПРАВЛЕНИЯ ОБОРОТНЫМи средствами предприятия ООО Птицефабрика «Павловская»

2.1. Общая характеристика ООО Птицефабрика «Павловская»

ООО ПТИЦЕФАБРИКА "ПАВЛОВСКАЯ" была введена в эксплуатацию в 1965 году с мощностью 100 тысяч голов кур-несушек клеточного содержания с производством 15000 тыс. штук яиц в год.

К 1990 году производственная мощность предприятия составляла 350 тысяч голов кур-несушек.

С 1990 года на фабрике началось перепрофилирование с яичного направления на мясной откорм цыплят-бройлеров, и к 1994 году пущен в эксплуатацию колбасный цех.

С 1994 по 1997 г.г. проведена реконструкция 8 птичников под клеточное выращивание бройлеров на 226 тысяч голов единовременной посадки.

В 2000 году ОАО Птицефабрика «Павловская» вошла в состав группы компаний ООО ГК "СОДРУЖЕСТВО", руководство которого, взялось за вывод птицефабрики из кризиса.

В июле 2000 года было завезено бройлерное инкубационное яйцо и начато выращивание цыплят на мясо. В производстве тогда было задействовано 13 птичников из 28, находящихся на фабрике. Именно с этого и начался постоянный рост производства.

С 2001 по 2004 г.г. проведена реконструкция птичников под напольное выращивание бройлеров.

На 2003 год ОАО Птицефабрика «Павловская» имела следующие производственные мощности: 627 тысяч птицемест, 17 переоснащенных цехов для выращивания бройлеров с новейшим оборудованием иностранного производства и 11 цехов с клеточным оборудованием российского производства. В октябре 2003 построено 5 новых птичников, посадка увеличилась до 762 тысяч птицемест, введен в эксплуатацию убойный цех с убойной линией фирмы "JM Poltri" (Голландия), с мощностью 4000 голов в час. Производство мяса бройлеров в живом весе к уровню 2002 года возросло на 2090 тонн.

В 2004 году проведена реконструкция 6 клеточных цехов под напольное оборудование фирмы "Big Dutchman", рост составил 16% к 2003 году, получено 6323 тысяч тонн мяса в живом весе. В 2005 году произведен пуск 4 современных птичников для напольного содержания, с общим количеством птицемест 112 тыс.

С 2006 по 2008 год на предприятии завершена реконструкция птичников с заменой оборудования, построен новый современный инкубатор с оборудованием Pas Reform мощностью 1 млн. шт. инкубационного яйца единовременной закладки.

В 2006 г ОАО Птицефабрика "Павловская" вошла в группу компаний ООО "УК "Русское поле", в этом же году группой компаний ООО "УК "Русское поле" было приобретено ЗАО "Птицефабрика "Ясенецкая", которое в 2010 году было присоединено к ООО Птицефабрика "Павловская" став второй площадкой для выращивания кур бройлеров.

В 2010 году произведена реконструкция убойного цеха с увеличением производительности до 6 тыс. гол. в час. В 2012 году запущены три новых цеха с клеточным оборудованием и реконструирован цех глубокой переработки мяса птицы с увеличением объема производства с 200 до 700 тн. в месяц.

В 2014 году начат очередной этап реконструкции цеха глубокой переработки мяса птицы, который завершиться в 2015г. Это позволит выйти на объем производства продукции переработки – 1500 тн. в месяц.

На 2015 год на ООО Птицефабрике «Павловская» - 83 цеха, в которых содержится порядка 2,5 млн. цыплят-бройлеров. Годовой объем производства мяса кур бройлеров составляет 30,4 тыс. тонн.

ООО Птицефабрика «Павловская» осуществляет следующие виды деятельности:

- разведение сельскохозяйственной птицы;

- производства мяса сельскохозяйственной птицы и кроликов;

- производство продуктов и продуктов из мяса птицы;

- оптовая торговля мясом птицы, включая субпродукты;

- розничная торговля мясом птицы, включая субпродукты.

ООО Птицефабрика «Павловская» выпускает более 200 наименований продукции, включая мясо цыпленка-бройлера, полуфабрикаты, колбасы и деликатесы.

2.2. Оценка и анализ управления оборотными средствами

В состав средств, кроме основных производственных фондов входят оборотные средства, которые многократно участвуют в производственном процессе и полностью переносят стоимость на создаваемую продукцию.

В состав оборотных средств входят:

1 сырье;

2 материалы;

3 полуфабрикаты и комплектующие;

4 материалы и запасные части;

5 топливо, горючее.

Для оценки эффективности рассчитываются следующие показатели:

Коэффициент оборачиваемости- сколько оборотов совершат ОС в течение года. Формула для расчета выглядит следующим образом:

Коб=𝑄 / ОС (2.1)

где Коб−коэффициент оборачиваемости, оборот;

ОС̅̅̅̅− среднегодовая стоимость основных средств, тыс. руб;

Q –объем продукции, тыс. руб.

Ресурсоемкость рассчитывается по формуле

𝜂=ОС / 𝑄, (2.2)

где 𝜂− ресурсоемкость, руб/1 руб выпуска;

ОС - среднегодовая стоимость ОС, тыс. руб;

34

Q – объем продукции, тыс. руб.

Длительность одного оборота определяется как

𝑡= 360 / Коб, (2.3)

где 𝑡− длительность одного оборота, дни;

Коб− коэффициент оборачиваемости, оборот.

Результаты показателей использования ОС представлены в таблице 1.

Таблица 1 - Анализ показателей использования оборотных средств

|

Наименование показателя |

2015 год |

2016 год |

Темп роста, % |

|

Объем продукции, тыс. руб. |

2988142,00 |

3920356,00 |

131,19 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

533716,00 |

583319,00 |

109,29 |

|

Коэффициент оборачиваемости, оборот |

5,59 |

6,72 |

120,21 |

|

Коэффициент загрузки(ресурсоемкость), руб/1 руб. выпуска |

0,18 |

0,15 |

83,33 |

|

Длительность одного оборота, дней |

64,40 |

53,57 |

83,18 |

Из таблицы 1 видно, что в отчетном году по сравнению с базисным улучшилось использование оборотных средств: увеличился коэффициент оборачиваемости на 20,21%, уменьшился коэффициент загрузки на 16,67% и длительность одного оборота на 16,82%.

Далее выполняется факторный анализ и определяется изменение объема продукции за счет интенсивного и экстенсивного факторов.

Изменение объема продукции за счет интенсивного фактора определяется по формуле:

Δ𝑄об=(Коб1−Коб0)∗ОС1 (2.4)

где Δ𝑄об−изменение объема продукции за счет интенсивного фактора;

Коб1− коэффициент оборачиваемости в отчетном году, тыс. руб.;

Коб0− коэффициент оборачиваемости в базисном году, тыс. руб.;

ОС1− среднегодовая стоимость оборотных средств в отчетном

году тыс. руб.

Изменение объема продукции за счет экстенсивного фактора рассчитывается по формуле:

(2.5)

(2.5)

где Δ𝑄ос− изменение объема продукции за счет экстенсивного

фактора;

ОС̅̅̅̅1− среднегодовая стоимость оборотных средства в отчетном

году тыс. руб.;

ОС̅̅̅̅0−среднегодовая стоимость оборотных средства в базисном

году тыс. руб.

Коб0− коэффициент оборачиваемости в базисном году, тыс. руб.

Тогда, используя приведенные выше формулы выполняется факторный анализ.

Изменение объема продукции за счет интенсивного фактора:

Δ𝑄об=(6,33−4,49)∗583319,00=1073306,96 тыс. руб.

Изменение объема продукции за счет экстенсивного фактора:

Δ𝑄ос=(583319,00−533716,00)∗4,49=222717,47 тыс. руб.

После проведения факторного анализа следует вывод, что весь прирост складывается, как за счет интенсивного фактора, так и за счет экстенсивного, но в большей степени за счет интенсивного фактора, увеличения коэффициента оборачиваемости, однако значения факторов практически равны.

2.3. Рекомендации по совершенствованию управления оборотными средствами

Повышение эффективности использования оборотных средств предприятия ООО «Птицефабрика «Павловская» сводится к воздействию на 2 составляющие, как показано на рисунке 4.

Рис.4. Пути оптимизации структуры оборотных средств

ООО «Птицефабрика «Павловская»

В связи с этим необходимо предложить следующие рекомендации по совершенствованию и оптимизации структуры оборотных средств.

Зачастую действительно невозможно оперативно найти необходимые запасы на складе, должны последовать какие-то расследования данных ситуаций, но на это может уйти достаточно много времени. Поэтому из-за желания сократить риски простоя из-за возможного отсутствия материалов, предприятию, гораздо проще сделать новый заказ на поставку материалов, в результате чего появляются излишки материалов [2, c. 142].

Из данного примера можно сделать один важный вывод: простого внедрения различных новейших систем управления издержками на предприятия недостаточно, та как результат от внедрения таких систем во многом зависит от того, какие цели в развитии своего бизнеса ставят собственники и менеджеры, какими средствами их достигают. Если руководство действительно хочет минимизировать все виды издержек в своей организации, то ему необходимо постоянно следить, что бы все новые стандарты и процессы в организации правильно работали, постоянно использовать инструменты регулярного управления затратами, а именно, планирование, мониторинг и контроль, добиваться постоянного улучшения.

В данном случае руководству предприятия ООО «Птицефабрика «Павловская», несомненно, стоит уделить особое внимание слабым местам в системе управления запасами на предприятии.

ЗАКЛЮЧЕНИЕ

На современном этапе в условиях рыночной экономики наблюдается высокий уровень конкуренции не только среди отечественных компаний, но и в сравнении их с зарубежными. Вопрос эффективного управления оборотным капиталом встает на первый план, поскольку именно он определяет состояние компаний и характер, качество их деятельности.

Оборотные средства - это совокупность оборотных фондов и фондов обращения в денежной форме. К оборотным фондам относят: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченную производством продукцию, топливо, тару и другие предметы труда. В работе представлены четыре модели финансового управления оборотными средствами: идеальная, консервативная, агрессивная, компромиссная; рассмотрены риски, связанные с использованием той или иной модели, их преимущества и недостатки. Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные средства одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукции.

Оборотные средства постоянно совершают кругооборот, в процессе которого проходят три стадии: снабжение, производство и сбыт (реализация). На первой стадии (снабжение) предприятие на денежные средства приобретает необходимые производственные запасы. На второй стадии (производство) производственные запасы вступают в производство и, пройдя форму незавершенного производства и полуфабрикатов, превращаются в готовую продукцию. На третьей стадии (сбыт) происходит реализация готовой продукции и оборотные средства принимают денежную форму.

Анализируемое предприятие ООО «Птицефабрика «Павловская» эффективно использует оборотные средства, и многие показатели демонстрируют рост.

В результате анализа оборотных средств предприятия ООО «Птицефабрика «Павловская» были выявлены следующие проблемы: 1) Низкая скорость оборачиваемости оборотных средств, которая вызвана накоплением на предприятии запасов сверх нормы; 2) Рост дебиторской задолженности.

Для решения выделенных проблем могут быть рекомендованы следующие действия:

1. Действия, направленные на организацию быстрого местонахождения запасов на складе.

2. Действия, способствующие повышению достоверности информации о запасах на складе. Также необходимо отметить, что в качестве рекомендации было предложено проведение ABC-анализа. Рационализировать ресурсы, а соответственно и оптимизировать работу предприятия, можно с помощью АВС-анализа - экономически обоснованного метода ранжирования сырья, запасов.

В качестве рекомендации, позволяющей усовершенствовать структуру оборотных средств и в дальнейшем приводящей к увеличению прибыли и финансовой устойчивости предприятия, можно выделить создание резерва по сомнительной задолженности.

СПИСОК ЛИТЕРАТУРЫ

- Akoto R. K., Awunyo-Vitor D., Angmor P. L. Working capital management and profitability: Evidence from Ghanaian listed manufacturing firms //Journal of Economics and International Finance. – 2013. – Т. 5. – №. 9. – С. 373.

- Baltagi B. Econometric analysis of panel data. – John Wiley & Sons, 2008.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент. Полный курс: пер. с англ. под ред. В.В. Ковалева. - СПб.: Экономическая школа, 2014. – 669 с.

- Ван Хорн Дж., Вахович Д. Основы финансового менеджмента. - М.: ООО «Вильямс», 2012. – 632 с.

- Дамодаран А., Инвестиционная оценка. Инструменты и техника оценки любых активов / Пер. с анг. – М.: Альпина Бизнес Букс, 2014. – 342 с.

- Кириллов К. В. Оценка финансового состояния предприятия //Фундаментальные исследования. – 2009. – №. S3 [электронный ресурс] – URL: http://www.fundamental-research.ru/ru/article/view?id=1952

- Ковалев В. В. Финансовый менеджмент: теория и практика. - М.: Проспект, 2011. – 524 с.

- Лебедева А. Д., Сальникова А. О. Оценка и пути повышения экономической эффективности использования оборотного капитала // Актуальные вопросы экономических наук. – 2014. – №. 41-52

- Липчиу Н. В., Юрченко А. А. Модели управления оборотным капиталом организаций в современных условиях // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2012. – №7. – С.76-81

- Никулин Е.Д. Механизмы управления оборотным капиталом компании на основе ценностно-ориентированного подхода: автореф. дис. … кандидат экон. наук: 08.00.10 «Финансы, денежное обращение и кредит» / Санкт-Петербургский Государственный Университет. Санкт-Петербург. 2015. – 26 с.

- Осипова В. С. Некоторые подходы к управлению оборотным капиталом на предприятии // Известия Южного федерального университета. Технические науки. – 2015. – Т. 52. – №. 8.

- Приказ Минфина РФ от 26.03.2007 N 26н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету" (Зарегистрировано в Минюсте РФ 12.04.2007 N 9285)

- Стоимость оборотных активов крупных и средних предприятий и организаций. Российский статистический ежегодник [электронный ресурс] // Федеральная служба государственной статистики – URL: http://www.gks.ru/dbscripts/cbsd/DBInet.cgi

- Финансовый менеджмент: учебник / Е.М. Рогова, Е.А. Ткаченко. – М.: издательство Юрайт, 2011. – 540 с.

Приложения

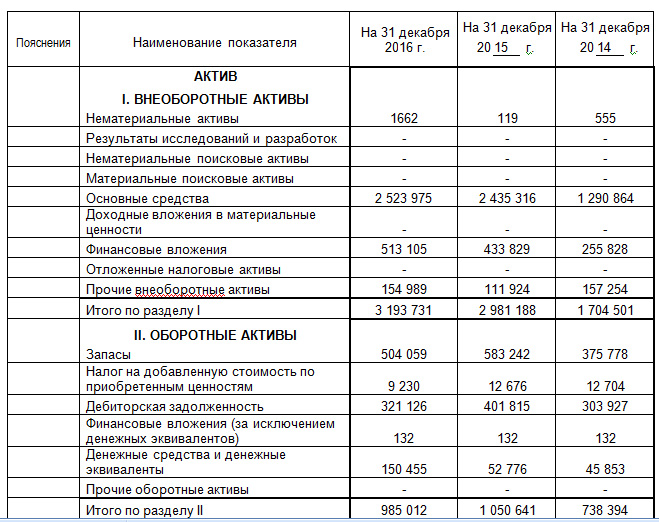

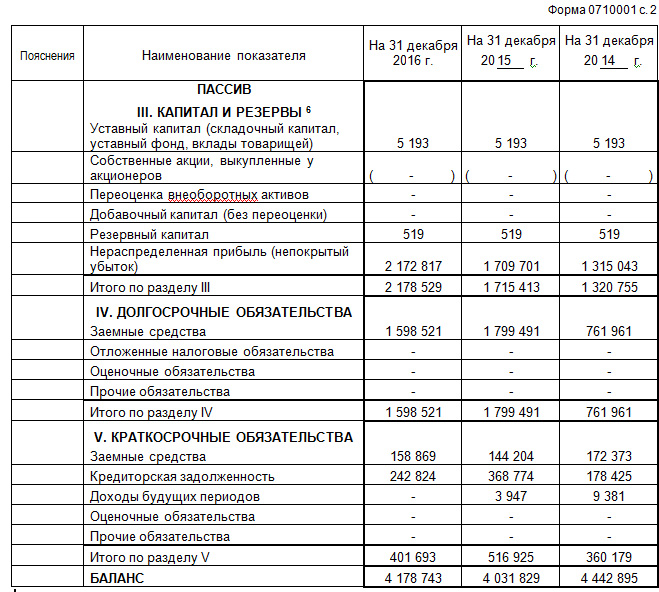

Приложение 1

Бухгалтерский баланс на 31.12.16 г.

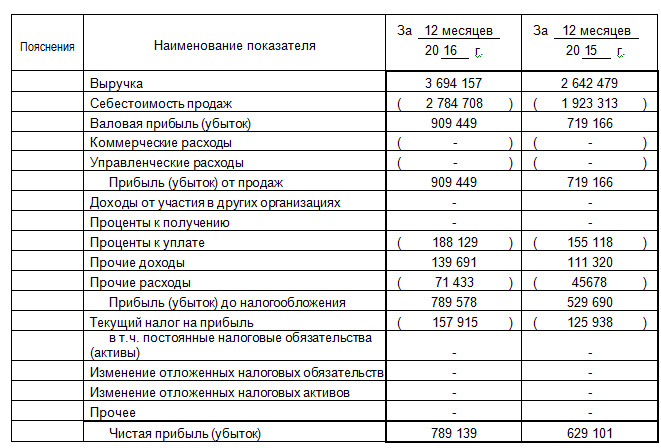

Приложение 2

Отчет о финансовых результатах

- Имущества по источникам образования

- Выбор стиля руководства в организации (Понятие и традиционные стили руководства)

- Управление денежными потоками на предприятии (Понятие, сущность денежных потоков предприятия и их классификация.)

- Учет наличных денежных средств в кассе предприятия (Теоретические основы учета кассовых операций )

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ ССУДОЗАЕМЩИКОВ КОММЕРЧЕСКИХ БАНКОВ

- Понятие, содержание, принципы, этапы управления денежными потоками

- Теоретические базы кодировки информации.

- «Применение процессного метода для оптимизации бизнес-процессов»

- Теоретические и правовые аспекты организации финансов акционерного общества

- Коммерческие банки (роль и функции коммерческих банков.)

- Выбор стиля руководства в организации(Стили руководства)

- Теоретические основы налоговой системы России