Теоретические основы налоговой системы России

Содержание:

Введение

Актуальность работы состоит в том, что данная тема – сложна, интересна и в то же время важна, потому что налоговая система является важнейшим активным элементом рыночной экономики. Научно обоснованная, отражающая изменяющуюся действительность, она может позитивно влиять на экономические процессы, гасить негативные явления, утверждать цивилизованные правовые отношения общества. Для этого должны быть правильно выбраны цели, определены имеющиеся средства и ресурсы и определенно эффективное их использование.

Оптимальная система налогообложения – это благоприятный инвестиционный и социальный климат в стране, направление инвестиций в реальный сектор экономики, рост и устойчивость экономики и благосостояние населения. От качества налоговой системы зависит успех рыночной реформы в России, безболезненное вхождение страны в цивилизованное мировое сообщество.

Цель курсовой работы: исследовать налоговую систему Российской Федерации и охарактеризовать основные направления ее совершенствования.

В соответствии с поставленной целью сформулированы следующие задачи исследования:

- изучить теоретическую основу налоговой системы РФ.,

- проанализировать недостатки в налоговой системе РФ.,

- выявить пути совершенствования налоговой системы.

Предметом исследования данной курсовой работы является теоретическая основа налоговой системы.

Объект: Налоговая система Российской Федерации.

При написании курсовой использовались следующие методы: теоретический анализ и методологический метод в основу которого вошли нормативно-законодательные документы (Налоговый кодекс и федеральный закон "Об основах налоговой системы в Российской Федерации"), статистические методы обработки и обобщение.

1.Теоретические основы налоговой системы России

Понятия налоговой системы, функции налогов

Зарождение науки о налогах началось в первой половине ХVI века. По созданию налоговой системы в России было сделано многое в начале ХVIII века. В эпоху Петра I налоговая система была достаточно сложной и включала такие налоги, как на топоры, бороды и даже на дубовые гробы. В годы царствования императрицы Екатерины II была учреждена Экспедиция о государственных доходах, а налоговая система несколько упростилась.

Современная экономическая наука понятие налога трактует как обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определенных законодательными актами. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождалось преобразованием налоговой системы.

Под налоговой системой понимается — совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с налоговым кодексом, а также совокупность норм и правил, определяющих правомочия и систему ответственности сторон, участвующих в налоговых правоотношениях.[5,68]

Структура налоговой системы РФ имеет 3 уровня: федеральный; региональный; местный

Поскольку налоговая система РФ имеет 3-уровневую структуру, законодательная база о налогах и сборах также делится на 3 уровня:[1]

Федеральное законодательство — это высший уровень законодательной базы. Он действует на всей территории РФ. Подзаконные и другие нормативно-правовые акты не должны противоречить ему. К этой категории относятся обе части Налогового кодекса РФ, федеральные законы, которые согласованы с положениями НК РФ, указы Президента РФ, постановления Правительства РФ и, конечно, Конституция РФ.

Региональное законодательство включает в себя законы субъектов РФ по налогообложению в конкретном регионе нашей страны.

Местное законодательство состоит из нормативно-правовых актов, которые принимаются представительными органами местного самоуправления (советами депутатов, законодательными собраниями).

Функции налогов – это такие их свойства, которые позволяют использовать налоги в качестве инструментов формирования доходов государства, распределения, перераспределения доходов в обществе в интересах обеспечения жизнедеятельности государства, экономического развития и решения социальных проблем страны. Функция налога - это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов.

Основные функции налогов следующие:

Фискальная функция

Фискальная или бюджетная функция первична в историческом и содержательном аспектах.

Суть фискальной функции заключается в финансировании государственных расходов, в формировании финансовых ресурсов государства, необходимых для осуществления им своих функций. Суть направлена на изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и сферы нематериального производства, не имеющей собственных источников доходов. Формирование доходов государственного бюджета на основе стабильного и центрального

взимания налогов превращает само государство в крупный

1.Миляков Н.В. Налоги и налогообложение Учебник. - 5-е изд., перераб. и доп. - М.: ИНФРА – М, 2006 г.с 42

экономический субъект.

Из фискальной функции налогов вытекает их распределительная функция. То есть происходит перераспределение доходов юридических и физических лиц в интересах реализации крупных народнохозяйственных, социальных, научно- технических, экономических программ.

Значительная часть бюджетных средств направляется на социальные нужды населения, полное или частичное освобождение от налогов граждан, нуждающихся в социальной защите.

Регулирующая функция

Регулирующая функция имеет первостепенную значимость по своему воздействию на национальную экономику. Трудно представить себе нерегулируемую государством экономическую систему. Налоговое регулирование представляет собой комплекс мероприятий, направленных на вмешательство государства в рыночную экономику в соответствии с концепцией развития.

Регулирующая функция налогов осуществляется путем применения отлаженной системы налогообложения, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ, выплаты пособий и т.п.

Регулирующую роль играет сама система налогообложения, избранная правительством. Через налоги власти воздействуют на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально- экономические процессы в обществе.

Контрольная функция

Реализуется в ходе налогообложения при регламентации государством финансово-хозяйственной деятельности предприятий и организаций, получении доходов гражданами, использовании ими имущества. С помощью этой функции оценивается рациональность, сбалансированность налоговой системы, каждого рычага в отдельности, проверяется, насколько налоги

2.Миляков Н.В. Налоги и налогообложение Учебник. - 5-е изд., перераб. и доп. - М.: ИНФРА – М, 2006 г.с -43

соответствуют реализации цели в сложившихся условиях.

При помощи налогов можно поощрять или сдерживать определенные виды деятельности (повышая или понижая налоги), направлять развитие тех или иных отраслей промышленности, воздействовать на экономическую активность предпринимателей, сбалансировать платежеспособный спрос и предложение, регулировать количество денег в обращении. Так предоставление налоговых льгот отраслям промышленности или отдельным предприятиям стимулирует их подъём и развитие. Назначая более высокие налоги на сверхприбыль, государство контролирует движение цен на товары и услуги.

Предоставляя льготы, государство решает серьезные, порой стратегические задачи. Например, не облагая налогами часть прибыли, идущую на внедрение новой техники, оно поощряет технический прогресс. А, не облагая налогами часть прибыли, идущей на благотворительную деятельность, государство привлекает предприятия к решению социальных проблем.

1.2 Основы построения современной налоговой системы России

В каждом государстве выделяется общегосударственный и территориальные уровни, в соответствии с его административно-территориальным устройством в структуре налоговой системы. В государствах с федеративным устройством уровни налоговой системы включают в себя федеральный, региональный (субъектов федерации) и местный.

К основным требованиям, характеризующим эффективную налоговую систему, можно отнести рациональность и стабильность.

Требование рациональности системы позволяет оптимизировать структуру системы, минимизировать расходы на ее содержание и оснащение средствами автоматизации процессов сбора, учета, обработки и хранения налоговой информации. Налоговая система, отвечающая требованию рациональности, должна:

- строиться на единой законодательной базе налогообложения в пределах всего экономического пространства государства, иметь централизованное управление. Налоговые органы не должны дублировать функции других государственных органов и в самой структуре налоговых органов не должно быть дублирующих элементов;

- содержать целесообразное количество налогов, закрепленных за каждым из уровней системы по территориальному признаку;

- базироваться на минимальном количестве нормативных документов, определяющих порядок взимания налогов, сборов и контроля за их уплатой;

- содержать правовой механизм регулирования всех элементов системы.

Требование стабильности означает, что в налоговой системе должно быть установлено количество и виды налогов, элементы налогообложения по каждому из них на определенное время, что исключит введение новых налогов или внесение поправок, изменений и дополнений в элементы налогообложения действующих налогов (налоговая база, ставки и др.) на данный период времени. Нестабильность налогового законодательства усиливает противоречие между властью и субъектами налога и порождает механизмы ухода от уплаты налогов, что делает налоговую систему малоэффективной. Минимальное требование к стабильности – сохранение установленных режимов налогообложения в рамках начавшегося хозяйственного года (календарного года, если они совпадают по срокам).

3.Налоги и налогообложение: Учебное пособие / Под общей редакцией к.э.н., доцента Лазуриной О. М. – Ярославль: МФЮА, 2014.

С позиции требования стабильности изменения в налоговом законодательстве

можно вводить только с началом нового хозяйственного года, (если в стране он совпадает с календарным годом, то с начала нового календарного года).

Для налоговых систем современных цивилизованных государств, принципами налогообложения являются: [4,с.51]

- обязательности: подразумевает обязательность, принудительность и неотвратимость уплаты налогов. Здесь должна действовать формула: «О налогах не договариваются»;

- справедливости: идентифицируется и контролируется два условия: горизонтальная справедливость, которая означает, что юридическая и физические лица, находящиеся в равных условиях по объектам обложения, платят одинаковые налоги и вертикальная справедливость – справедливое перераспределение платежей между богатыми и бедными: первые платят пропорционально больше налогов, чем вторые;

- экономичности. Система налогообложения должна быть экономичной или продуктивной, т. е. издержки по взиманию налогов должны составлять незначительную долю от величины налоговых поступлений;

- определённости. Нормативными правовыми актами до начала налогового периода должны быть определены правила исполнения обязанностей налогоплательщиков по уплате налогов и сборов;

- привилегированности (удобства) плательщиков. Подразумевается удобство уплаты налогов субъектами налогообложения (примат в удобстве за ними, а не за налоговыми службами).

- пропорциональности. Предполагается установление лимита налогового бремени по отношению к валовому внутреннему продукту;

- подвижности (эластичности). Способность налоговой системы к быстрому расширению в случае чрезвычайных и дополнительных расходов государства или, наоборот, к сокращению при наличии возможностей государства и целей его социально-экономической (бюджетно-налоговой) политики;

- принцип однократности налогообложения. Один и тот же объект должен облагаться налогом одного вида только один раз за установленный период налогообложения;

- стабильности. Имеется в виду стабильность действующей налоговой системы во времени, сочетаемая с периодической изменчивостью, реформированием (в развитых странах нормальным интервалом считается 3-5 лет);

- оптимальности. Оптимальный (с точки зрения реализации фискальной функции налогов, создания предпосылок экономического роста, достижения социальной справедливости проведения природоохранных мероприятий и др.) выбора источника и объекта налогообложения;

- стоимостного выражения. Означает, что налоги должны учитываться только в денежной форме, а не путём, взаимозачётов;

- единства. Единство предполагает действие налоговой системы на всей территории страны и для всех юридических и физических лиц. При этом реализация данного принципа зависит от организационно-правовых форм предприятий, вида деятельности, права на получение льгот, наличия прав нижестоящих органов власти по установлению, снижению, увеличению или отмене налогов.

Современная налоговая система России стала формироваться в последнее десятилетие 20 века. Необходимость ее создания была обусловлена начавшимся преобразованием экономики административно-командного типа в рыночную экономику. Процесс создания налоговой системы России можно подразделить на несколько основных этапов.

4.Налоги и налогообложение: Учебное пособие / Под общей редакцией к.э.н., доцента Лазуриной О. М. – Ярославль: МФЮА, 2014.c 54

1-й этап – с 1991 по 1998 годы. Были приняты основные нормативные правовые акты и созданы налоговые органы, которые обеспечили функционирование налоговой системы в условиях перехода к рыночной экономике. Отличительной особенностью этого этапа была множественность нормативных актов.

2-й этап – становления налоговой системы на основе принятия Налогового кодекса продолжался с 1999 по 2001 годы. В 1999 году была принята первая часть Налогового кодекса.

В ней были четко сформулированы все требования к построению налоговой системы, определены ее уровни, за каждым из которых закреплены конкретные налоги. В 2001 году вступила в силу вторая часть Налогового кодекса, в которую вошли 3 главы: «Налог на добавленную стоимость», «Акцизы» и «Налог на доходы физических лиц», каждая из этих глав регламентировала порядок применения вынесенного в название главы федерального налога

3-й этап с 2002 года реформирование налоговой системы. С 2002 года постепенно вводились новые главы и Налогового кодекса по отдельным видам налогов. В разделе местные налоги не хватает главы по налогу на имущество физических лиц, работа над которой ведется в настоящее время. На этом этапе происходило реформирование налоговых органов. Так, в 2004 году Министерство по налогам и сборам РФ (МНС РФ), было преобразовано в Федеральную налоговую службу (ФНС) под- чиненную Министерству финансов РФ.

4-й этап. В 2005 году Правительство страны объявило о завершении налоговой реформы. Последним серьезным изменением стало снижение ставки налога на добавленную стоимость до 16% с одновременной ликвидацией льготной ставки налога в размере 10%.

5.Налоги и налогообложение: Учебное пособие / Под общей редакцией к.э.н., до- цента Лазуриной О. М. – Ярославль: МФЮА, 2014.

С 2005 года признается утратившим силу Закон РФ от 27. 12. 91 № 2118-1 "Об основах налоговой системы в Российской Федерации". С 2005 года перечень налогов и сборов, взимание которых в Российской Федерации допускается, будет содержаться непосредственно в НК РФ. Согласно Федеральному закону от 29. 07. 2004 № 95-ФЗ, система налогов и сборов

Российской Федерации с 2005 года будет состоять из пятнадцати налогов и сборов и четырех специальных налоговых режимов (статьи 13-15,18Кодекc.

С 2005 года не взимаются налоги и сборы, не установленные НК РФ.

5-й этап. В начале 2010 года, а именно 1 января в Налоговый кодекс РФ были внесены некоторые изменения. Все изменения касаются первой части НК РФ, и главы об НДС, акцизах, НДФЛ, транспортном и земельном налогах, налоге на имущество организаций. Множество изменений относится именно, к расчету налога на прибыль. Но особенным изменением стало замена ЕСН страховыми взносами.

налоговая политика на этом этапе связана с международным экономическим кризисом.

6-й этап (с 2015 г. по настоящее время) – принятое налоговое законодательство учитывает: пресечение налогового произвола властей; упорядочение количества налогов; понижение ставок подоходных налогов физических и юридических лиц; совершенствование система налогового администрирования.

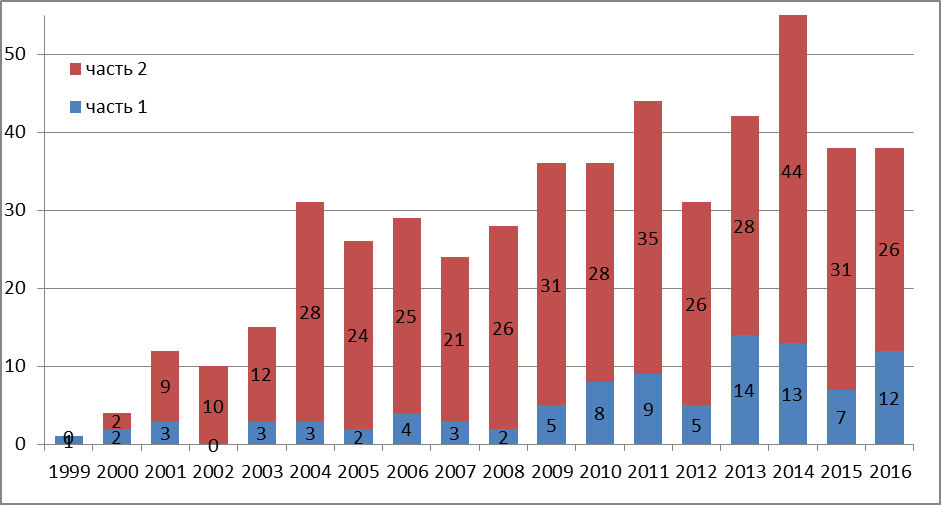

Со времени введения в действие части первой (с 1999 г.), части второй НК РФ (с 2001 г.) принято множество изменений.( Рис.1.1), по настоящее время ежегодно в среднем вносились изменения около 30 раз. В большей степени изменения касались второй части Налогового кодекса Российской Федерации.

Рисунок 1.1 Динамика количества изменений, внесенных в Налоговый кодекс Российской Федерации

Рисунок 1.1 Динамика количества изменений, внесенных в Налоговый кодекс Российской Федерации

Таким образом, налоговая система - это государственная система мер политического, экономического, административного, правового характера, направленная на исполнение доходной части бюджета, а также стимулирования роста внутреннего валового продукта.

Формирование налоговой системы, это длительный процесс, так как он обхватывает все государство в целом и зависит от каждого человека живущего в России.

2 Совершенствования налоговой системы РФ

2.1 Недостатки современной налоговой системы

Несмотря на множество внесенных изменений, действующей налоговой системе России наравне с ее нестабильностью, присущи недостатки.

1. Фискальный характер, что ослабляет действие стимулирующей и регулирующей функций налогообложения.

2. Неоптимальная шкала ставок налога на доходы физических лиц, разрыв между группами лиц с наименьшими и наивысшими доходами составляет 1:25, а в ставках налогообложения всего лишь 1:3 (ставка НДФЛ 13%, по выигрышам – 35%). Поэтому налоговая нагрузка падает на малообеспеченные слои населения, а введение прогрессивной шкалы НДФЛ не предусматривается. Сама действующая система обложения доходов физических лиц приводит к резкой дифференциации населения по уровню заработной платы. По данным Росстата за 1 квартал 2016 г., численность населения с денежными доходами ниже величины прожиточного минимума в целом по России составила 22,7 млн чел., или 15,7% всего населения, что говорит о существенной вариации населения и высоком уровне бедности (рис.2.2). В 2016 г., по данным Росстата, на 10%самых обеспеченных российских домохозяйств приходится 89% всех семейных активов. В Китае например 10% самых богатых домохозяйств владеют 73% активов, в США – 78%. При этом 28 млн россиян живут за чертой бедности, размер их активов не превышает скромной суммы в 248 долл. По численности бедных граждан Россия находится между Индонезией (30 млн) и Эфиопией (27 млн)

Рисунок 2.2 Динамика реальных доходов населения и ВВП Российской Федерации[6;7]

3. Не эффективный контроль за сбором налогов, что выражается в сокрытии доходов ( большой доли «теневой» экономики), из-за чего, по различным оценкам, бюджет недополучает от 30% до 50% налогов. Большое значение приобретает борьба за неучтенный в целях налогообложения наличный денежный оборот, доля которого, по разным оценкам, достигает 40% денежного оборота страны.

4. Неэффективность существующих льгот по налогам.

5. Противоречивость нормативной базы, несовершенство законодательства, наличие большого количества сомнений и неясностей, которые при наличии решений высших судебных инстанций Минфин России пытается в своих письмах трактовать в пользу фискальных органов (пример: стандартные вычеты на ребенка-инвалида).

6. Действующая налоговая система не выполняет свою основную функцию: не способствует нормальному функционированию экономики, экономическому развитию территорий. В бюджетах всех уровней преобладает дефицит бюджетов.

7. Наличие множественности, двойственности налогообложения. Прямые налоги (транспортный, земельный и др.), страховые взносы, прибыль, налог на прибыль, личный прямой налог НДФЛ облагаются НДС. Чистая прибыль облагается налогом на прибыль, НДС, кроме того, дивиденды, выплачиваемые за счет чистой прибыли, вновь облагаются НДФЛ по ставке 13%.

8. Система налогообложения не стимулирует развитие малого и среднего предпринимательства. В структуре консолидированного бюджета РФ в 2016 г. налог на совокупный доход составил 388,5 млрд руб., а это составляет 0,5% к ВВП и 1,4% общей сумме налоговых доходов.

9. Доля нефтегазовых доходов снижается, но все же остается значительной.

10.Законодательство в сфере страховых взносов не обеспечивает выполнение внебюджетными фондами своих задач. Регрессивная шкала страховых взносов, целью которой было создание заинтересованности работодателя в повышении заработной платы, показала себя как неэффективная. На 2017 год база для исчисления страховых взносов в ПФР – 22% с заработной платы до 876 тыс. руб., сверх нее – 10% не работает. В 2016 году из всей суммы страховых взносов, поступивших в ПФР (7 528 833 млн руб.), на страховые взносы, уплачиваемые работодателями, приходится лишь 53,9% (4 060 350 млн руб.), недостающие средства (3 468 450 млн руб.) перечислялись в виде межбюджетных трансфертов из федерального бюджета. Поступления таможенных пошлин в 2015-2016 гг. значительно сократились, что связано с падением цен на нефть и снижением объемов импорта.[5]

Соотношение между налогами от внешней и внутренней торговли является одним из важных экономических показателей, характеризующий налоговую систему. Величина его в ОЭСР составляет 12:1, в России – 2:1.

11. Низка доля имущественных налогов в бюджете. (табл. 2.1)[5]

Доля имущественных налогов в консолидированном бюджете субъектов РФ составляет 12,1% в 2012 г. и 13,4% в 2015 г. Преобладает при этом доля налога на имущество организаций в общей сумме имущественных налогов: в 2012 г. – 77,2%, в 2015 г. – 76,8%. В доходах местных бюджетов величина налога на имущество физических лиц увеличивается с 15,8 млрд руб. в 2012 г. до 25,7 млрд руб. в 2015 г., что объясняется введением нового порядка расчета данного налога исходя из кадастровой стоимости объектов недвижимости. Однако его удельный вес продолжает оставаться незначительной (в 2012 г. – 1,7%, в 2015 г. – 2,6%). В доходах местных бюджетов преобладает доля земельного налога (86,3% в 2012 г., 84,7% в 2015 г.)[6]

|

Показатель |

2012 |

2013 |

2014 |

2015 |

||||

|

Местные бюджеты |

Консолид рованный бюджет субъектов |

Местные бюджеты |

Консолиди- рованный бюджет субъектов |

Местные бюджеты |

Консолиди рованный бюджет субъектов |

Местные бюджеты |

Консолиди- рованный бюджет субъектов |

|

|

Всего |

934,05 |

793,0 |

1042,4 |

5959,2 |

945,0 |

6456 |

971,06 |

908,0 |

|

в том числе имущественные налоги |

144,5 |

694,9 |

163,3 |

794,0 |

181,6 |

837,0 |

193,3 |

927,8 |

|

налог на имущество организаций |

3,7 |

536,3 |

5,7 |

615,1 |

3,1 |

634,6 |

3,8 |

712,4 |

|

- налог на имущество физических лиц |

15,8 |

17,6 |

19,8 |

22,3 |

23,2 |

27,1 |

25,7 |

30,3 |

|

земельный налог |

125,0 |

141,0 |

137,8 |

156,6 |

155,3 |

175,3 |

163,8 |

185,1 |

|

Удельный вес имущественных налогов, % |

15,5 |

12,1 |

15,7 |

13,3 |

19,2 |

13,0 |

19,9 |

13,4 |

Таблица 2.1 Поступления имущественных налогов в 2012-2015 гг., млрд руб

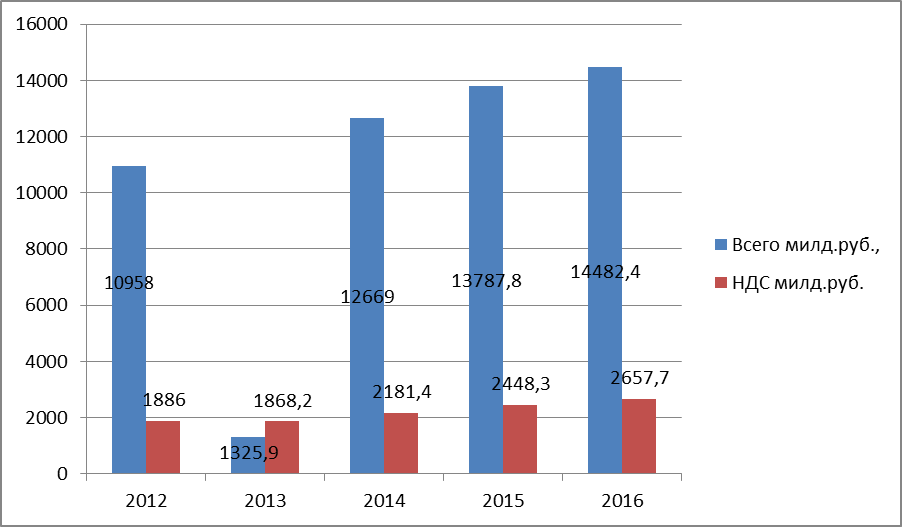

12. В налоговой системе России преобладает косвенное налогообложение. Из данных таблицы 2.2 следует, что удельный вес косвенных налогов (НДС, акцизы) без таможенных пошлин увеличился с 57,2% в 2014 г. до 60,9% в 2016 г. При этом преобладает доля НДС на товары, реализуемые на территории РФ. [7]

|

Показатель |

2014 |

2015 |

2016 |

|||

|

млрд руб. |

% |

млрд руб. |

%. |

млрд руб. |

% |

|

|

Из них: |

||||||

|

налог на прибыль |

411,3 |

5,2 |

491,4 |

5,7 |

491,0 |

5,7 |

|

НДС на товары, реализуемые в РФ |

2181,4 |

27,6 |

2448,3 |

28,5 |

2657,4 |

30,8 |

|

акцизы по товарам, производимым в РФ |

520,8 |

6,6 |

527,9 |

6,1 |

632,2 |

7,3 |

|

НДС на товары, ввозимые в РФ |

1750,2 |

22,1 |

1785,2 |

20,8 |

1913,6 |

22,1 |

|

акцизы по товарам, ввозимым в РФ |

71,5 |

0,9 |

59,4 |

0,7 |

62,1 |

0,7 |

|

НДПИ |

2858 |

36,2 |

3160 |

36,8 |

2883,0 |

33,4 |

|

регулярные платежи |

26 |

0,3 |

22 |

0,2 |

- |

- |

|

Госпошлина |

90 |

1,1 |

101 |

1,2 |

- |

- |

|

Прочие |

12 |

0,1 |

- |

- |

- |

- |

|

Кроме того, доходы от ВЭД |

5463,4 |

- |

3295,3 |

- |

2606,0 |

- |

|

Всего доходов |

7921,2 |

100,0 |

8590,5 |

100,0 |

8639,3 |

100,0 |

Таблица 2.2 Поступление основных доходных источников федерального бюджета за 2014-2016 гг., млрд руб

Рисунок 2.3 Поступления налогов и сборов (в т.ч. НДС) в консолидированный бюджет Российской Федерации в 2012-2016 гг

Из рисунка 2.3[7] видно, что поступления налогов и сборов в консолидированный бюджет РФ по сравнению с предыдущими годами увеличиваются, причем поступления НДС растут опережающими темпами.

Среди выше перечисленных недостатков, на устранение которых должно быть направлено дальнейшее совершенствование налоговой системы, можно выделить следующее:

- за федеральным бюджетом закреплены наиболее весомые эффективные налоги, в связи с чем в федеральном бюджете преобладают налоговые платежи, а в бюджетах субъектов РФ, особенно, в местных бюджетах – безвозмездные поступления;

- в доходах местных бюджетов нет налогов, исчисляемых с выручки (НДС, налог на прибыль), нет стимула к развитию собственной производственной, соответственно, налоговой базы. «Главной проблемой в сфере местных бюджетов сегодня является низкий уровень налоговых доходов в местных бюджетах. Основным источником муниципальных финансов остаются межбюджетные трансферты»;

- добавленная стоимость создается повсеместно, а полностью поступает в федеральный бюджет;

- «В последнее время в налоговых отношениях введен принцип «один налог – один бюджет». В таком случае налог не выполняет свою распределительную функцию, эту функцию полностью берет на себя бюджетная система»;

- НДФЛ, являясь федеральным, не поступает в федеральный бюджет, он должен поступать в местный бюджет по месту жительства и работы налогоплательщика – физического лица.

2.2 Налоговая политика государства на 2016–2018 годы

Особенностью налоговой политики, на рассматриваемый период является ее антикризисная направленность:

- Планируется развивать новые производства не только на территориях опережающего развития, как в 2015 году, но и во всех субъектах РФ. Для этого субъектам РФ будет предоставлено право принимать решения о налоговых льготах для таких производств.

Налоговой политикой предполагается законодательно закрепить ограничения для региональных и местных властей по увеличению ставок региональных и местных налогов и региональной части ставки налога на прибыль в отношении вновь создаваемых предприятий промышленности. А также предусмотреть возможность применять для таких производств повышающий коэффициент 2 по оборудованию 1–7-й амортизационных групп, которое было изготовлено в рамках специального инвестиционного контракта. - В плане налоговой политики предполагается поддержать развитие бизнеса путем повышения стоимости оборудования, которое можно списать единовременно, до 80 000–100 000 руб.

- Предполагается упрощение процедуры регистрации и уплаты страховых взносов самозанятыми лицами.

- Рассматривается стимулирование малого предпринимательства через спецрежимы.

- Продлевается использование величины процентной ставки 0% по займам между зависимыми обществами. В законодательство вводится понятие займа, направленного на капитализацию дочерних предприятий, где кредитор — российская организация, которое рассматривается в налоговых целях как инвестиции. Полученные при этом проценты с точки зрения налогообложения будут рассматриваться как дивиденды

- Планируется повышение порога по выручке в 1,2–1,5 раза, что позволит платить авансовые платежи по налогу на прибыль только поквартально.

- Для исключения отказов со стороны продавцов от включения в налоговую базу по НДС полученных авансов в налоговой политике планируется упростить начисление и принятие к вычету НДС, уплаченного в составе аванса. А также решить другие вопросы, связанные с исключением потерь бюджета, которые возникают, когда покупатели ставят на вычет НДС по авансу, а продавцы не включают его в налогооблагаемую базу.

- Рассматривается возможность упрощения процедуры предоставления освобождения от уплаты акциза при продаже подакцизных товаров на экспорт, а также подтверждения обоснованности такого освобождения.

- Планируется оставить контроль за трансфертным ценообразованием, но при этом ввести критерии проверки, которые позволят снизить издержки налогоплательщиков.

- Предусматривается упрощение процедуры получения вычета по НДС. Порядок получения вычета планируется сделать таким же, как по внутренним операциям.

Можно сделать вывод о том, что направления развития налоговой политики позволят экономическим агентам определить ориентиры в налоговой сфере на будущий период, что предопределит стабильность и определенность условий ведения экономической деятельности на территории Российской Федерации.

2.3 Пути совершенствования налоговой системы

Последних года показывают бесперспективность и неэффективность попыток устранения недостатков налоговой системы путем внесения "точечных" изменений в налоговое законодательство. В этой связи представляется, что ежегодные всероссийские налоговые форумы в Торгово-промышленной палате (ТПП) России как раз и являются той площадкой, на которой власть и бизнес могут в режиме диалога выработать конкретные предложения на среднесрочную перспективу развития налоговой системы.

Так, российские предприниматели, входящие в систему ТПП России, полагают, что первым направлением дальнейшего реформирования налоговой системы должны быть вопросы налогового администрирования. Поправки, предлагаемые предпринимательским сообществом следующие:

- положения, обеспечивающие соблюдение сроков проведения проверок и сроков вынесения решений по ним;

- поправки, предусматривающие ответственность должностных лиц за вынесение незаконных решений и злоупотреблений своими правами.

Второе направление - решение проблем крупнейших налогоплательщиков.

Третье направление - совершенствование налогообложения НДС.

Четвертое направление - создание налоговых условий для развития малого и среднего предпринимательства, инновационных предприятий.

Пятое направление - совершенствование амортизационной политики. Если исходить из приоритетных целей экономической политики, то направленность налоговой реформы должна быть следующей:

— высокая прогрессивность обложения особо больших, спекулятивных доходов;

— установление не облагаемого налогами минимума для получателей особо низких доходов

— максимально льготное налогообложение производственного сектора и низкооплачиваемого наемного труда (социальными налогами);

— льготное обложение основных продуктов потребления, определяющих необходимый его минимум (и, соответственно, стоимость рабочей силы);

— льготные режимы обложения экспортной продукции перерабатывающей промышленности и высокотехнологичных отраслей;

— повышенное обложение налогами прибылей и доходов, вывозимых за рубеж не с целью содействия экспорту товаров и услуг;

— особо льготный налоговый режим для инвестиционной деятельности, в первую очередь для вложений в высокотехнологичные и наукоемкие отрасли.

Важным направлением налоговой реформы является стабильность законодательства. Корректировка налоговой системы, естественный и неизбежный процесс, особенно в переходный период развития общества. Осуществлять его нужно безболезненным для налогоплательщиков способом.

Так же недопустимо каждый месяц вносить изменения в налоговое законодательство. Целесообразнее накапливать необходимые изменения и дополнения, вносить их на рассмотрение вместе с проектами бюджетов, вводить с первого января следующего года и ни в коем случае — задним числом.

В настоящее время ежегодно пересматриваются и вносятся на федеральном и региональном уровнях десятки законодательных актов по налогам. Сроки изменения тех или иных налогов не соответствуют показателям утвержденного бюджета, вследствие чего нарушается главное требование, необходимое для эффективного и бесперебойного функционирования налогового механизма: устойчивость и предсказуемость законодательства, касающегося налогообложения юридических и физических лиц.

Главными целями государственного воздействия на экономику должны быть подавление циклического развития, модификация и смягчение кризисов, достижение устойчивого экономического роста, полная занятость трудоспособного населения, обеспечение стабильности цен на жизненно необходимые товары и достойного уровня доходов населения, создание системы социальной защищенности граждан и т.д.

Роль государства в налогообложении должна проявляться также во всемерной поддержке (совместно с органами местного самоуправления) малого и среднего бизнеса, создании конкурентной среды.

Вопрос, из чего исходить при формировании программы налоговой реформы, освещается специалистами по-разному. Наиболее типичным является мнение представителей финансовой и налоговой федеральной администрации (Министерства финансов РФ и Федеральной налоговой службы). Официальная версия концептуальных обоснований стратегии налогообложения в России воплотилась в Налоговом кодексе РФ.

При этом за исходную основу преобразований берется действующая система налогообложения с постепенной сменой в ней тех или иных подсистем и блоков в зависимости от проявления в них явных сбоев. Однако при этом практически неизменными остаются отношения собственности, принципы государственного устройства, технологическое состояние производства, распределение материальных и финансовых ресурсов, оплата труда и т.п. Следствием этого являются неизбежно возникающие спустя определенное время новые диспропорции в системе налогообложения.

Гипотетически возможен выбор другого пути — создание системы налогообложения классического образца и попытка встроить ее в структуру той же неизменной институциональной структуры общества. Однако желаемый результат — урегулирование финансовых интересов разных собственников (субъектов сфер бизнеса и бюджета) — при данном подходе представляется весьма сомнительным.

Более перспективным является третий путь: изменить структуру налогового потенциала и систему управления налогообложением одновременно с тщательным системным анализом всех структур и слагаемых экономики, выявлением самых негативных тенденций ее развития, отработкой программы их устранения.

Одновременно жесткому регламентированию должна быть подвергнута система распределения доходов государственной казны, усилен контроль за всеми направлениями движения финансовых потоков в стране. Условием успешности преобразований по этому сценарию являются системные преобразования отношений собственности, становление равноправных партнерских отношений между всеми ее формами.

Какие же конкретные направления налоговой реформы представляются автору наиболее прогрессивными?

- Реформа налоговой системы должна быть комплексной, все предусмотренные в ней механизмы должны запускаться одновременно и в полном объеме. Для этого надо принять два принципиальных, можно сказать, политических решения:

— существенно (примерно на треть) уменьшить налоговую нагрузку, в основном путем снижения налоговых ставок — в первую очередь для товаропроизводителей;

— одновременно с этим обеспечить уплату всех налогов каждым налогоплательщиком в соответствии с законом.

Иными словами, необходимо создать в стране условия, которые, с одной стороны, не принуждали бы честного и законопослушного налогоплательщика искать и находить пути ухода от налогообложения, а с другой — закрыли бы для нечестного налогоплательщика все ныне используемые лазейки.

- Усиление справедливости налоговой системы за счет:

— выравнивания условий налогообложения для всех налогоплательщиков (прежде всего за счет имеющихся необоснованных льгот и исключений);

— отмены неэффективных и оказывающих наиболее негативное влияние на хозяйственную деятельность налогов и сборов;

— исключения из самих механизмов применения налогов и сборов тех норм, которые искажают их экономическое содержание.

- Упрощение налоговой системы за счет установления налогов и сборов исчерпывающего перечня с сокращением их общего числа и максимальной унификации действующих режимов исчисления и порядка уплаты различных налогов и сборов.

- Обеспечение стабильности налоговой системы, а также определенности в объемах налоговых платежей для налогоплательщиков на длительный период. Реализации этой цели, в частности, должно способствовать установление на федеральном уровне жесткого исчерпывающего перечня региональных и местных налогов и сборов, общих принципов установления этих налогов, а также предельных значений их ставок.

- Сокращение числа налоговых льгот. Это не только сделает налоговую систему более нейтральной по отношению к отдельным участникам экономической деятельности, не только поставит дополнительные барьеры перед злоупотреблениями и коррупцией, но и расширит налогооблагаемую базу.

Однако льготы, связанные со структурной перестройкой экономики и стимулированием инвестиций, необходимо сохранить. В этих условиях привилегии должны носить временный и направленный характер и, что особенно важно, их необходимо предоставлять участникам экономической деятельности, а не отдельным регионам и территориям.

- Изменение структуры налогов. Необходимо двигаться в сторону постепенного отказа от налогов, возлагающих дополнительное бремя на прирост доходов и прибыли, заработной платы, объемов производства, вкладов, занятости. Это создаст мощные стимулы для модернизации производства, увеличения внешних и внутренних инвестиций.

- Совершенствование системы налоговых ставок, которые определяют сумму налогового изъятия. Это относится к целому ряду налогов, и в первую очередь к налогу на прибыль. Следовало бы ввести (сначала в отдельных регионах) регрессивные ставки налога на прибыль, когда при увеличении суммы налогооблагаемой прибыли ставка понижается.

При таком методе понижающая прогрессия ставок будет стимулировать не стремление уменьшить (скрыть) налогооблагаемую базу, а показать ее в полном объеме, так как чем больше сумма полученной прибыли, тем меньше ставка налога.

Регрессия ставок привела бы к стимулированию капитальных вложений в научно-технический прогресс. В этом случае бюджетные поступления не сократятся, так как сумму платежей в бюджет определяет не столько ставка, сколько величина налогооблагаемой базы, которая в этом случае имела бы тенденцию к росту.

- Ликвидация всех налогов, прямо или косвенно связанных с заработной платой.

- Существенное снижение ставки НДС, широкое применение налогов, удерживаемых при выплате доходов, а также замена налога на чистую прибыль налогом на выводимые из предприятия доходы.

К последним следует отнести:

— распределяемую часть прибыли предприятий (дивиденды);

— любые другие выплаты в пользу пайщиков (акционеров), включая и предоставление ссуд и кредитов;

— возвраты капитала в любых формах и избыточные (сверх нормальных размеров) оклады, жалованья, субсидии, опционы высшим управляющим и директорам компаний.

- Установление в качестве базы Пенсионного фонда РФ налога с оборота. Это единственный налог, который увеличивается прямо пропорционально инфляции и росту товарооборота и от которого при легальном обращении капитала нет никакой возможности ни скрыть его, ни минимизировать.

- Переход от налогообложения факторов производства к обложению исчерпаемых природных ресурсов и различных форм природной ренты. Речь идет о так называемых энергетических налогах, которые широко распространены в странах Западной Европы. При правильном применении этими налогами можно было бы заменить практически все федеральные налоги.

- Отказ от идей налогообложения малого бизнеса. Государство не может и не должно карать своих граждан за то, что они не просто берут на себя все заботы о собственном благополучии, но еще и создают рабочие места для своих близких или знакомых.

Разумеется, подобная свобода от налогов должна распространяться лишь на действительно малые предприятия, где:

— учредители не только вкладывают деньги, но и работают, участвуют в управлении;

— среди учредителей нет юридических лиц;

— предприятие действует на основе полной (неограниченной) ответственности по своим обязательствам;

— число наемных работников либо ограничивается членами семьи, либо составляет не более 5 — 10 чел.;

— оборот не превышает установленного максимума, а чистая прибыль — кратного прожиточного минимума.

В заключение - о реформировании имущественных налогов. В частности, по налогу на имущество организаций, предлагается предусмотреть льготу по вновь вводимому технологическому оборудованию при сумме инвестиций не менее 30 млн.руб. на срок не менее 5 лет. Этот шаг позволит дополнительно стимулировать обновление и пополнение основных фондов промышленных предприятий, в первую очередь - высокотехнологичных.

Заключение

Подводя итоги написанной курсовой работы, мы можем сделать следующий вывод, что проблема совершенствования налоговой системы очень значима на сегодняшний момент, об этом свидетельствуют предложения российских экономистов по оптимизации налогообложения.

Пожалуй, ни одна из проблем трансформируемой в рыночной экономике России не является столь сложной и запутанной как проблема налоговых отношений. Она связана с формированием финансовых ресурсов на разных стадиях, затрагивает экономические интересы всех налогоплательщиков, зависит от социально – экономических целей, которые ставит перед собой общество, определяет характер взаимоотношений государства и их хозяйственных субъектов. Вместе с тем формирование налоговой системы в России осложняется последствиями командно – административной системы, недостаточно опыта.

С помощью налоговой политики Минфин России пытается выполнить следующие основные задачи: поддержать инвестиции в новые производства, противостоять кризису и выводу прибыли через офшоры, стимулировать малое предпринимательство, самозанятых граждан и экспортеров, уравновесить бюджеты различных уровней. Кроме того, планируется принять ряд мер, которые позволят усилить контроль за недобросовестными налогоплательщиками и дать вздохнуть добросовестным.

Налоговая система не может быть застывшей, она должна учитывать и своевременно реагировать на происходящие изменения. Современная налоговая система должна быть справедливой, эффективной и доступной для понимания.

Список используемой литературы

1. "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 18.07.2017) (с изм. и доп., вступ. в силу с 01.10.2017)

2.Зотиков Н.З., Савдерова А.Ф. Налоговая система России: проблемы и перспективы реформирования // Интернет-журнал «НАУКОВЕДЕНИЕ» Том 9, №3 (2017)

3.Миляков Н.В. Налоги и налогообложение.

4.Налоги и налогообложение: Учебное пособие / Под общей редакцией к.э.н., доцента Лазуриной О. М. – Ярославль: МФЮА, 2014. – 220 с.

5. Тарасова В.Ф. Налоги и налогообложение : учебник / В.Ф. Тарасова, М.В. Владыка, Т.В. Сапрыкина, Л.Н. Семыкина ; под общ. ред. В.Ф. Тарасовой. — 3-е изд., перераб. — М. : КНОРУС, 2016. — 496с

Электронный адрес

6.Социально-экономическое положение России 2010г. https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/

7.Социально-экономическое положение России 2014г. https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/( Дата обращения 17.09.2017)

8.Социально-экономическое положение России 2016г. https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/( Дата обращения 17.09.2017)

- Управление оборотными средствами на предприятии(ООО Птицефабрика «Павловская»)

- Имущества по источникам образования

- Выбор стиля руководства в организации (Понятие и традиционные стили руководства)

- Управление денежными потоками на предприятии (Понятие, сущность денежных потоков предприятия и их классификация.)

- Учет наличных денежных средств в кассе предприятия (Теоретические основы учета кассовых операций )

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ ССУДОЗАЕМЩИКОВ КОММЕРЧЕСКИХ БАНКОВ

- Языки гипертекстовой разметки (Общие сведения о языке разметки гипертекста (HTML)

- Теоретические базы кодировки информации.

- «Применение процессного метода для оптимизации бизнес-процессов»

- Теоретические и правовые аспекты организации финансов акционерного общества

- Коммерческие банки (роль и функции коммерческих банков.)

- Выбор стиля руководства в организации(Стили руководства)