Коммерческие банки (роль и функции коммерческих банков.)

Содержание:

Введение

В национальной экономике банковская система является важнейшим институтом, обеспечивающим общую экономическую стабильность и безопасность ее развития. Мировой опыт свидетельствует, что полноценное развитие банковской инфраструктуры дает решающий импульс росту национальной экономики. Через банковские системы образуются крупнейшие инвестиционные ресурсы и государства заинтересованы в их направлении на нужды национальной экономики.

Вместе с тем банковская система является глобальным финансовым институтом, неизбежно требующим интеграции национальных рынков в мировую финансовую систему. Наиболее часто такая интеграция реализуется за счет открытия на территории другого государства банковских подразделений (дочерних банков или их филиалов).

Формирование банковского сектора, обеспечивающего предоставление экономике базового комплекса услуг и выступающего главным элементом финансового посредничества в процессе рыночных преобразований, стало определяющим направлением.

Широкие функциональные возможности банков определяют их высокую значимость в обеспечении финансовой стабильности и перспектив развития российской экономики. Однако за полтора десятилетия рыночных преобразований в России масштабы банковского сектора по сравнению не только с развитыми, но и с развивающимися странами не увеличились. Сдерживающие развитие и влияние на экономику кредитных институтов начала лежат не только в общих условиях и особенностях структуры российской экономики, но в значительной мере определяются низким уровнем исследования внутренних пропорций и структурных позиций функционирования банковского сектора России.

Банковская система, будучи одним из самых важных элементов экономики любого современного государства, оказывает огромное, разностороннее воздействие на жизнедеятельность общества в целом. Она не только обеспечивает аккумуляцию свободных денежных средств и их вовлечение в официальный оборот, но и является механизмом межотраслевого и межрегионального перераспределения денежного капитала, а также ключевым элементом расчетного и платежного механизмов хозяйственной системы страны. Бесперебойное и эффективное функционирование государственных органов и учреждений, развитие суверенного государства в целом напрямую зависят от состояния банковской системы страны, от ее устойчивости и надежности.

В отличие от Центрального банка коммерческие банки выступают, прежде всего, как специфические кредитные институты, которые, с одной стороны, привлекают временно свободные средства хозяйства; с другой – удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребности предприятий, организаций, населения. Благодаря этому коммерческие практически непрерывно связаны со всеми звеньями воспроизводственного процесса.

Эта тема в настоящее время очень актуальна. В России много разнообразных коммерческих банков, которые специализируются на одной услуге или на двух. Их основной целью является получение максимальной прибыли. Если банк занимается валютными операциями, то должен получить лицензию от Центрального банка. Эти банки также предоставляют кредиты: потребительские, на неотложные нужды, ипотека и т. д.

Глава 1. Роль и функции коммерческих банков

Коммерческий банк - это банк, обслуживающий организации, а также население — своих клиентов. Коммерческие банки являются основным звеном банковской системы.

Коммерческие банки осуществляют комплексное обслуживание клиентов, что отличает их от специальных кредитных организаций небанковского типа, выполняющих ограниченный круг финансовых операций и услуг.

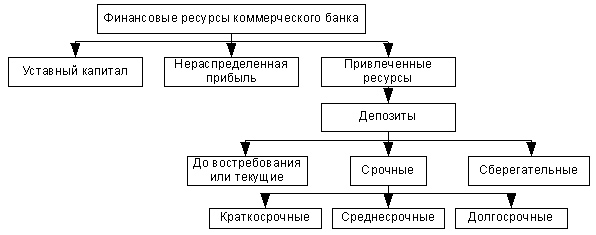

Финансовые ресурсы коммерческого банка состоят из:

- уставного капитала;

- нераспределенной прибыли;

-привлеченных средств (депозиты до востребования или текущие; срочные; сберегательные);

Рисунок 1. Содержание финансовых ресурсов коммерческого банка

Коммерческий банк аккумулирует денежные средства физических и юридических лиц и размещает их на финансовом рынке. Финансовые ресурсы коммерческого банка в основном (до 80%) состоят из привлеченных средств (вкладов или депозитов).

Основные функции коммерческого банка

К основными функциям коммерческих банков относятся:

- мобилизация временно свободных денежных средств и превращение их в капитал;

- кредитование предприятий, государства и населения;

- выпуск кредитных денег;

-осуществление расчетов и платежей в хозяйстве;

- эмиссионно-учредительская функция;

-консультирование, предоставление экономической и финансовой информации.

Функции коммерческого банка — в основном это привлечение средств на вклады за депозитный процент и их размещение в кредитах за ссудный процент. Но также существуют и другие, разносторонние функции КБ:

- финансовые посредники, которые принимают средства физических и юридических лиц на условиях срочности, возвратности и платности (депозитный процент, который вкладчики банка получают по текущим, срочным и сберегательным счетам);

- коммерческие банки кредитуют предприятия, организации и частных лиц, способствуют развитию экономики, структурным сдвигам в хозяйстве;

-осуществляя операции с ценными бумагами, коммерческие банки способствуют развитию фондового рынка;

- коммерческие банки выполняют роль консультантов своих клиентов по проведению отдельных банковских, экономических и фондовых операций.

Структура коммерческого банка

Эффективность деятельности коммерческого банка в значительной степени зависит от его структуры.

Для коммерческого банка характерна следующая структура:

- административно-управляющие органы;

- общее собрание акционеров;

-совет директоров банка

-правление банка

- функциональные службы банка;

-экономическое управление;

- управление депозитов;

- управление расчетов;

- управление ценных бумаг;

- управление валютных операций;

- операционное управление;

- управление кассовых операций;

- управление по развитию международных связей;

- депозитные отделы

- кредитные отделы

Внутренние службы банка;

- организационно-административное управление;

- управление по работе с персоналом;

- отдел социально-хозяйственного обеспечения;

- управление бухучета и отчетности;

- контроль-ревизионное управление;

-отдел информатики.

Рисунок 2. Структура коммерческого банка

Глава 2. Сравнительная характеристика коммерческих банков и небанковских кредитно-финансовых институтов

В решении проблемы ипотечного жилищного кредитования участвуют не только коммерческие банки, но и немало важную роль занимают специализированные кредитно-финансовые институты.

Определенные проблемы с получением банковских кредитов существуют во всем мире. Для получения кредита в банке, необходимо выполнить определенные условия, а также выплачивать высокие проценты за предоставленный кредит. Поэтому помимо обычного банковского сектора значительную часть финансового рынка любой развитой страны занимает сектор небанковского кредитования, в том числе система кредитной.

Таблица 1

Сравнительная характеристика коммерческих банков и небанковских кредитно-финансовых институтов

|

НКИ |

Коммерческий банк |

|

|

Цель |

Удовлетворение потребностей пайщиков в производственном кооперативе |

Прибыль акционерам банка |

|

Собственность |

НКИ создается за счет паев вкладчиков; пай в общем капитале; цель НКИ -удовлетворение потребительских нужд только своих пайщиков |

Банк создается бизнесменами или же ограниченной группой людей, которые вкладывают деньги; цель КБ -получение прибыли посредством продажи услуг; лица, которые заключают с ними сделку, не являются собственниками, они лишь внешние клиенты |

|

Организационная форма |

Потребительский НКИ |

Открытое акционерное общество, закрытое акционерное общество |

|

Управление |

Высший органу правления НКИ -общее собрание пайщиков, исполнительный орган –Правление НКИ , а так же создается кредитный комитет, контрольный орган -ревизионная комиссия |

Высший орган -Собрание акционеров, в промежутках между Собранием и Советом банка, исполнительный орган -Правление банка, кредитный комитет и контрольный орган -ревизионная комиссия |

|

Распределение прибыли |

Взносы распределяются, согласно Уставу НКИ , в фонды, обеспечивающие безопасность кооператива |

Прибыль: распределяется в специальные фонды, начисление дивидендов по решению собрания |

|

Источники собственного капитала |

Паевые взносы членов |

Уставный капитал, прибыль |

|

Предоставляемые услуги |

Кредиты членам и сбережение денежных средств членов |

Кредиты всех видов, депозитно-сберегательные операции и другие операции в соответствии с лицензией ЦБ РФи на основании ст. 5 ФЗ «О банках и банковской деятельности» №395-1 от 02. 12. 1990 г. |

|

Налогообложение |

Налог на прибыль на уровне кооператива не взимается, налогом облагаются совокупные доходы членов от всех видов деятельности |

Взимается налог на прибыль банков |

Заключение

Коммерческие банки играют значительную роль в экономике любой страны. И количество банков не всегда означает качество.

Систематическое выполнение банком своих функций и создает тот фундамент, на котором держится стабильность экономики страны в целом. И хотя выполнение каждого вида операций сосредоточено в специальных отделах банка и осуществляется особой командой сотрудников, они переплетаются между собой. Так, банки обладают уникальной способностью создавать средства платежа, которые используются в хозяйстве для организации товарного обращения и расчетов. Речь идет об открытии и ведении чековых и других счетов, служащих основой безналичного оборота. Хозяйство не может существовать и развиваться без хорошо отлаженной системы денежных расчетов. Отсюда большое значение банков, как организаторов этих расчетов.

Традиционное представление о банке, как только, о кредитном и расчетно-платежном институте не соответствует современному положению вещей. Сегодня коммерческий банк представляет собой универсальный, многофункциональный кредитно-финансовый комплекс, сочетающий депозитно-ссудные, инвестиционные, консультационные и другие банковские операции. Через лизинг, факторинг, проектное финансирование, концентрацию передовой технологии, использование в банковской практике последних достижении науки и техники банки фактически управляют научно-техническим прогрессом и непосредственно участвуют в процессе производства. Кроме того широкое кредитование бюджетного дефицита и государственного долга усиливает сращивание банков с государственными финансами и позволяет банкам влиять на денежную (и не только денежную) политику.

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается действительно неопределенной. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия. Банки являются неотъемлемым элементом современной экономической системы. Сущность банковского дела состоит в извлечении дохода из распоряжения временно свободными денежными средствами. Банки являются основой экономики, своеобразной кровеносной системой экономического общества. Без них не может существовать современное общество, так, как именно банки, являясь центром через которые осуществляются платежи, формируют нормальное функционирование предприятий, проведение платежей и расчетов. В последние годы активно формируется законодательная база регулирования финансовых отношений, в том числе и банковских. Россия, взяв на вооружение опыт правового регулирования финансовых отношений в странах, с развитой рыночной экономикой, преломила его на отечественной почве, что выражается во многих экономических и социальных преобразованиях, в развитии производственного потенциала, в укреплении государственных финансов.

Список использованной литературы

-

- Конституция Российской Федерации от 12.12.93 г. (с послед. изм. От 30.12.2008 г.).

2.Владимирова М.П. Деньги, кредит, банки: учебное пособие / М.П. Владимирова

3.А.И. Козлов. - 2-е изд., стер. - М.: КНОРУС, 2006.

4.Жуков Е.Ф. Деньги. Кредит. Ценные бумаги. практикум: учеб. пособие / под ред. Е.Ф. Жукова. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2008.

5. Лаврушин С.А. Деньги, кредит, банки. Экспресс-курс : учебное пособие /коллектив авторов ; под ред. О.И. Лаврушина. - 5-е изд., стер. - М.: КНОРУС, 2011.

6. Челноков В.А. Деньги. Кредит. Банки : учеб. пособие. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007.

7. Щеголева Н.Г. Деньги и денежное обращение : учеб. пособие / Н.Г. Щеголева

8. .Щеголева Н.Г. Финансы и кредит : учеб. пособие / Н.Г. Щеголева

9. Деньги, кредит, банки: Учебник для вузов/ Под ред. Проф. В. А. Щегорцова. – М.: ЮНИТИ-ДАНА, 2005

- Выбор стиля руководства в организации(Стили руководства)

- Теоретические основы налоговой системы России

- Управление оборотными средствами на предприятии(ООО Птицефабрика «Павловская»)

- Имущества по источникам образования

- Выбор стиля руководства в организации (Понятие и традиционные стили руководства)

- Управление денежными потоками на предприятии (Понятие, сущность денежных потоков предприятия и их классификация.)

- Особенности политики мотивации персонала малых предприятий.(Теория мотивации в малом бизнесе)

- Понятие и сущность корпоративных финансов

- Языки гипертекстовой разметки (Общие сведения о языке разметки гипертекста (HTML)

- Теоретические базы кодировки информации.

- «Применение процессного метода для оптимизации бизнес-процессов»

- Теоретические и правовые аспекты организации финансов акционерного общества