Управление оборотными средствами на предприятии (Теоретические основы управления оборотными средствами)

Содержание:

ВВЕДЕНИЕ

Большое значение в процессе деятельности предприятия, в обеспечении его финансовой устойчивости и платежеспособности, прибыли и рентабельности принадлежит оборотному капиталу. По своей экономической природе это денежные средства, авансированные для обслуживания текущей производственно-коммерческой деятельности и призванные обеспечить ее непрерывность и ритмичность.

Большое влияние на состояние оборотных активов оказывает их оборачиваемость. От этого зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов.

Это отражается на себестоимости продукции и соответственно на финансовых результатах предприятия.

Для многих предприятий, находящихся в сложном финансовом положении, характерна следующая динамика изменения оборотных активов: рост дебиторской задолженности, запасов сырья и материалов, незавершенного производства, объемов готовой продукции, увеличение периодов их оборачиваемости.

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота. Напротив, замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах.

Одна из ключевых проблем отечественных предприятий - проблема дефицита оборотных средств. Она связана не только с кризисом неплатежей, но и с неэффективным управлением оборотными активами, недостатками системы управления предприятием в целом.

Оптимальный уровень оборотных средств позволяет максимизировать прибыль при приемлемом уровне ликвидности и коммерческого риска. В связи с этим научное управление оборотными средствами предприятий приобретает все большую актуальность в настоящее время.

Основная цель данной курсовой работы – изучение основ разработки политики управления оборотными средствами и приобретение практических навыков финансового прогнозирования и выбора источников финансирования оборотных средств.

Задачами курсовой работы являются:

- изучение теоретических основ политики управления оборотными средствами;

- анализ управления оборотными средствами на примере ООО «Торговый дом «Продтовары»;

- рассмотрение путей совершенствования управления оборотными средствами.

Объектом исследования в курсовой работе выступает торговое предприятие ООО «Торговый дом «Продтовары».

Предметом исследования является управление оборотными средствами на предприятии.

и научно-методическая база работы – труды зарубежных и отечественных ученых по вопросам, связанным с финансовым менеджментом, таких как Стоянова Е.С., Бланк И.А., Ковалев В.В., Короткова В.В, Залевская Н.А. и др.

1. Теоретические основы управления оборотными средствами

1.1. Сущность и виды оборотных средств

Большое значение в процессе деятельности предприятия, в обеспечении его финансовой устойчивости и платежеспособности, прибыли и рентабельности принадлежит оборотному капиталу. По своей экономической природе это денежные средства, авансированные для обслуживания текущей производственно-коммерческой деятельности и призванные обеспечить ее непрерывность и ритмичность. [17; с. 8]

В современной теории выделяются два подхода к понятию «оборотный капитал». Часть экономистов считает, что оборотный капитал характеризует сумму оборотных активов предприятия, уменьшенную на сумму его финансовых обязательств в форме совокупной кредиторской задолженности (часть оборотных активов, сформированных за счет кредиторской задолженности, уменьшает потребность в оборотном капитале предприятия).

Оборотный капитал определяется как часть производительного капитала, стоимость которого полностью переносится на произведенный товар и возвращается в денежную форму после его реализации, а также как превышение текущих активов над краткосрочными обязательствами, позволяющее компании финансировать свои постоянные операции (фонды), которые могут быть быстро трансформированы в деньги. [20; с. 33]

Оборотный капитал формируется из денежных средств, легко реализуемых ценных бумаг, дебиторской задолженности, материально-производственных запасов, готовой продукции, незавершенного производства, комплектующих изделий и расходов будущих периодов. В оборотный капитал здесь не включена краткосрочная задолженность. Чистый оборотный капитал определяется как разница между текущими активами и текущими обязательствами. [16; с. 7]

В.В. Ковалев определяет оборотные средства и оборотный капитал как синонимы, как активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла. По его мнению, использование термина «капитал» для характеристики активов имеет серьезное обоснование, т.к. характеризует не предметно-вещественную природу оборотных активов, а величину денежных средств, вложенных в эти активы. Аналогичную позицию занимают и другие авторы. [7; с. 127]

Другие исследователи усматривают различие между ними в том, что под оборотным капиталом следует понимать стоимость, полностью включаемую в цену производимой продукции, а под оборотными средствами — всего лишь сумму средств, необходимую для нормальной организации производства.

Данное утверждение представляется некорректным, поскольку в цену производимой продукции входит и стоимость основного капитала в виде амортизационных отчислений с той лишь разницей, что ее включение в затраты, а через них и в цену происходит в течение нескольких производственных циклов. [11; с. 41]

На бухгалтерском языке оборотным капиталом обычно называют разность оборотных средств и краткосрочных обязательств. Однако это определение включает статьи, которые могут быть недоступны для нужд оборотного капитала (например, денежные средства или краткосрочные финансовые вложения, сохраняемые для срочной оплаты основных средств или других долгосрочных капиталовложений). [19; с. 9]

Иногда оборотные средства сами по себе называются валовым оборотным капиталом, а разность между оборотными средствами и краткосрочными обязательствами — чистым оборотным капиталом. При этом в суммарном выражении объем оборотного капитала и оборотных активов предприятия совпадают, хотя выделяются обязательства корпорации, подлежащие уплате в течение одного года или одного операционного цикла (в зависимости от того, что продолжительнее). [18; с. 221]

Недостаток этого определения в том, что оборотный капитал не отличается от чистого оборотного капитала. Так, Б.А. Райзберг и Л.Ш. Лозовский определяют оборотный капитал как наиболее подвижную часть капитала предприятия, которая в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства. [15; с. 236]

Оборотный капитал отождествляется с оборотными фондами предприятия, а с точки зрения бухгалтерского баланса представляет собой превышение текущих активов компании над ее краткосрочными обязательствами. Это определение исходит из узкого, микроэкономического понимания природы предприятия.

Вторая часть экономистов считает, что оборотный капитал характеризует общую сумму капитала, авансированного во все виды оборотных активов предприятия. Это мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла.

При этом, как синонимы рассматриваются оборотные средства, оборотный капитал и оборотные активы, собственные оборотные средства, чистые оборотные активы и чистый оборотный капитал.

Отождествление оборотных средств с оборотным капиталом может быть правомерным, если в их состав будут включены кроме оборотных фондов также фонды обращения, перенесенная стоимость основного капитала, трудовых ресурсов и вновь созданная стоимость. [17; с. 7]

Некоторые исследователи данной экономической категории отождествляют оборотные средства с активами или с оборотными фондами.

Так, Паламарчук А.С. утверждает, что «Активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя или теряя при этом натурально-вещественную форму, называются оборотными средствами». [16; с. 11]

Аналогичную позицию занимают и другие экономисты, которые исключают из состава оборотных средств фонды обращения. О том, что оборотные средства переносят свою стоимость на создаваемую продукцию и, следовательно, расходуются, считают также Ефимова О.Е. и Палкин С.В. [6; с. 7] В экономической литературе указанная точка зрения была подвергнута критике.

В отличие от оборотных фондов оборотные средства не расходуются, не затрачиваются, а авансируются, возвращаясь после окончания одного кругооборота и вступая в следующий. Указанной точки зрения придерживаются многие авторы, в том числе Литвин М.И., Миннибаева К.А., Короткова В.В, Залевская Н.А. [9, 11, 8]

Если бы оборотные средства расходовались и потреблялись в течение одного производственного цикла, то их следовало бы возобновлять к началу каждого кругооборота средств. Свойством переносить свою стоимость обладают, наряду с основными, оборотные производственные фонды.

Что же касается оборотных средств, то они должны постоянно сохраняться в обороте, изменяясь в объеме в соответствии с изменениями условий производства, тогда как их иммобилизация считается негативным моментом в деятельности предприятий.

Таким образом, в данном случае имеет место смешивание двух родственных, но различных экономических категорий, а именно оборотных производственных фондов и оборотных средств.

В экономической литературе появились такие понятия как «постоянный оборотный капитал» и «переменный оборотный капитал». Они встречаются у таких авторов, как Л.А. Хаматова, И.В. Пещанская, А.Б. Покровский и др.

Причем под постоянным оборотным капиталом в одном случае понимается «часть оборотного капитала, потребность в котором относительно постоянна в течение всего операционного цикла». Во втором случае он трактуется как «минимум оборотного капитала, необходимый для осуществления текущей деятельности». Что касается переменного оборотного капитала, то он характеризуется как часть оборотного капитала, дополнительная потребность в котором возникает в пиковые периоды или в качестве страхового запаса. [3; с. 11]

Для раскрытия сущности экономической категории «оборотные средства» необходимо обосновать их цель и назначение, а также их общность и различие, и возможность включения в их состав различных элементов.

В настоящее время большинство авторов усматривает назначение оборотных средств в обеспечении непрерывности производства. Объясняется это особенностями движения оборотных фондов, как составного элемента оборотных средств. Потребность в них возникает гораздо чаще, поскольку они переносят свою стоимость в течение одного цикла, должны возобновляться в натуральной форме после завершения каждого кругооборота средств и должны быть наготове перед началом каждого производственного цикла. [13; с. 14]

Что касается основных фондов, то они переносят свою стоимость постепенно, многократно участвуют в производственных циклах и необходимость их замены возникает гораздо реже. Однако, если принять во внимание достаточно длительный период времени, то потребность в обновлении основных фондов существует и в случае неудовлетворительного решения этого вопроса может стать причиной остановки производства. Аналогичное можно сказать и в отношении рабочей силы, сроки участия которой в производственном процессе обусловлены договором найма.

На основе изложенного, можно сделать вывод, что наличие указанных особенностей в функционировании оборотных средств не дает оснований возводить непрерывность в число закономерностей, характеризующих рассматриваемую экономическую категорию. Эту особенность следует считать определяющей применительно к оборотным фондам, а точнее к производственным запасам, как важнейшей составной части оборотных средств, а не ко всей этой категории. [12; с. 28]

Таким образом, изучив мнения различных авторов по поводу сущности оборотных средств, можно сделать вывод, оборотные средства представляют собой средства, авансированные в имущественные ценности, потребляемые однократно, созданные за счет авансирования денежных и приравненных к ним средств, предназначенные для обеспечения непрерывности планомерного процесса производства и реализации продукции и включающие в себя следующие элементы: запасы сырья и материалов; запасы незавершенного производства; запасы готовой продукции и товаров; расходы будущих периодов; товары отгруженные; дебиторская задолженность; денежные средства. [1; с.34]

В практике планирования, учета и анализа оборотные средства можно подразделить по следующим признакам.

-

- В зависимости от функциональной роли в процессе производства - оборотные фонды и фонды обращения. Состав и структура оборотных средств приведены в табл. 1. [8; с.21]

Таблица 1

Состав и структура оборотных средств предприятия

|

Оборотные средства |

|||

|

Производственные оборотные фонды |

Фонды обращения |

||

|

А) Производственные запасы |

Б) Средства в затратах на производство |

В) Готовая продукция |

Г) Денежные средства и расчеты |

|

1. Сырье |

10. Незавершенное производство |

13. Готовая продукция на складе предприятия |

15. Расчеты с дебиторами |

Источник: Короткова В.В, Залевская Н.А. Анализ оборотного капитала: Монография. — М., 2016. - с. 21.

2. В зависимости от практики контроля, планирования и управления - нормируемые оборотные средства и ненормируемые оборотные средства.

Нормирование оборотных средств осуществляется по следующим элементам: сырье, основные и вспомогательные материалы, покупные полуфабрикаты, комплектующие изделия, топливо, тара, малоценные и быстроизнашивающиеся предметы, запасные части, незавершенное производство и др. Процесс нормирования оборотных средств включает в себя расчет норм и нормативов.

3. В зависимости от источников формирования оборотного капитала - собственный оборотный капитал и заемный оборотный капитал.

Величина собственного оборотного капитала определяется как разность между итогом IV раздела баланса «Капитал и резервы» и I раздела баланса «Внеоборотные активы».

Заемные оборотные средства формируются в форме банковских кредитов, а также кредиторской задолженности. Они предоставляются предприятию во временное пользование. [11; с. 42]

4. В зависимости от ликвидности (скорости превращения в денежные средства) - абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства. [5; с.60]

5. В зависимости от степени риска вложения капитала:

- оборотный капитал с минимальным риском вложений: денежные средства, краткосрочные финансовые вложения;

- оборотный капитал с малым риском вложений: дебиторская задолженность (за вычетом сомнительной), производственные запасы (за вычетом залежалых), остатки готовой продукции и товаров (за вычетом не пользующихся спросом);

- оборотный капитал со средним риском вложений: малоценные и быстроизнашивающиеся предметы, незавершенное производство, расходы будущих периодов; [19; с.34]

- оборотный капитал с высоким риском вложений: сомнительная дебиторская задолженность, залежалые производственные запасы, готовая продукция и товары, не пользующиеся спросом.

6. В зависимости от материально-вещественного содержания - предметы труда (сырье, материалы, топливо и так далее), готовая продукция и товары, денежные средства и средства в расчетах.

7. При оценке эффективности выделяют оборотные средства, связанные с осуществлением текущей деятельности и связанный с осуществлением финансовой деятельности. [11; с. 43]

В первую группу входят: запасы сырья и материалов; затраты в незавершенном производстве; запасы готовой продукции на складе; расходы будущих периодов; товары отгруженные; дебиторская задолженность; денежные средства, т.е. активы, обслуживающие текущую операционную деятельность.

Во вторую группу относят краткосрочные финансовые вложения, которые, хотя и относятся к оборотным активам в соответствии с применяемой формой бухгалтерского баланса, но для оценки эффективности их использования должны применяться специальные показатели. [19; с.35]

1.2. Политика управления оборотными средствами

Оборотные средства могут быть охарактеризованы с различных позиций, однако основными характеристиками являются их ликвидность, объем и структура.

В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотных средств. Предприятие покупает сырье и материалы, производит продукцию, затем продает ее, как правило, в кредит, в результате образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства. [20; с.122]

Циркулярная природа текущих активов имеет ключевое значение в управлении оборотным капиталом. Текущие активы различаются по степени ликвидности, т.е. по их способности трансформироваться в денежные средства, обладающие абсолютной ликвидностью. Денежные эквиваленты наиболее близки по степени ликвидности к денежным средствам. Ликвидность дебиторской задолженности уже может ощутимо варьироваться. Наименее ликвидные материально-производственные запасы; из них готовая продукция более ликвидна, чем сырье и материалы. [20; с.123]

Целевой установкой политики управления оборотным капиталом является определение объема и структуры текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия. Взаимосвязь данных факторов и результатных показателей достаточно очевидна. Хроническое неисполнение обязательств перед кредиторами может привести к разрыву экономических связей со всеми вытекающими последствиями. Такая целевая установка имеет стратегический характер; не менее важным является поддержание оборотных средств в размере, оптимизирующем управление текущей деятельностью.

Политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы. Это сводится к решению двух важных задач. [17; с.58]

1. Обеспечение платежеспособности. Такое условие отсутствует, если предприятие не в состоянии оплачивать счета, выполнять обязательства и, возможно, объявить о банкротстве. Предприятие, не имеющее достаточного уровня оборотного капитала, может столкнуться с риском неплатежеспособности. [14; с.131]

2. Обеспечение приемлемого объема, структуры и рентабельности активов. Известно, что различные уровни разных текущих активов по-разному воздействуют на прибыль. Например, высокий уровень производственно-материальных запасов потребует соответственно значительных текущих расходов, в то время как широкий ассортимент готовой продукции в дальнейшем может способствовать повышению объемов реализации и увеличению доходов. Каждое решение, связанное с определением уровня денежных средств, дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств. [14; с.132]

Суть политики управления оборотным капиталом состоит в определении достаточного уровня и рациональной структуры текущих активов и в определении величины и структуры источников их финансирования. Можно выделить три основные модели управления оборотными средствами. [17; с.59]

Агрессивная модель управления текущими активами и пассивами. Предприятие не ставит ограничений в наращивании текущих активов, имеет значительные денежные средства, запасы сырья и готовой продукции, существенную дебиторскую задолженность - в этом случае удельный вес текущих активов в составе всех активов высок, а период оборачиваемости оборотных средств длителен. Такая политика управления текущими активами не может обеспечить повышенную экономическую рентабельность активов, но практически исключает вопрос возрастания риска технической неплатежеспособности. Агрессивной модели управления текущими активами соответствует агрессивная модель управления текущими пассивами, при которой в общей сумме пассивов преобладают краткосрочные кредиты. При этом у предприятия повышается уровень эффекта финансового рычага. Затраты предприятия на выплату процентов по кредитам растут, что снижает рентабельность и создает риск потери ликвидности. [20; с.124]

Консервативная модель управления текущими активами и пассивами. Предприятие сдерживает рост текущих активов - и тогда удельный вес текущих активов в общей сумме активов низок, а период оборачиваемости оборотных средств краток. Такую политику ведут предприятия либо в условиях достаточной определенности ситуации, когда объем продаж, сроки поступлений и платежей, необходимый объем запасов и точное время их потребления и т.д. известны заранее, либо при необходимости строгой экономии. Такая политика управления текущими активами обеспечивает высокую экономическую рентабельность активов, но несет в себе повышенный риск возникновения технической неплатежеспособности в случае непредвиденных ситуаций при реализации. [17; с.60]

Умеренный тип политики предполагает финансирование постоянной части оборотных активов за счет собственного и долгосрочного заемного капитала, а за счет краткосрочного заемного кредита формируется переменная часть оборотных активов. [10; с.68]

Одним из элементов эффективного управления оборотным капиталом является управление дебиторской задолженностью, основанное на двух подходах:

1) сравнении дополнительной прибыли, связанной со схемой спонтанного финансирования, с затратами и потерями, возникающими при изменении политики реализации продукции;

2) сравнении и оптимизации величины и сроков дебиторской и кредиторской задолженностей по уровню кредитоспособности, времени отсрочки платежа, стратегии скидок, доходам и расходам по инкассации. [20; с.125]

Формирование процедуры инкассации текущей дебиторской задолженности предусматривает определение сроков и форм напоминаний покупателям о сроках платежа, возможностях пролонгирования долга, условиях возбуждения дела о банкротстве. В современном мире формами рефинансирования текущей дебиторской задолженности являются: факторинг, учет векселей, форфейтинг. Особого внимания заслуживает факторинг, который на сегодняшний день превращается в действенное средство обеспечения безопасности отечественных предприятий и возвращает в бизнес производителя деньги, который тот инвестировал в склад потребителя, например, в товар в пути. Целесообразность факторинга для российских предприятий зависит от потребностей самой компании. Если исчерпаны все возможности кредитования, а потребность в оборотных средствах остается, то факторинг является наиболее рациональным решением. Если же организация заинтересована в страховании своих кредитных рисков, а также, если условия работы с поставщиками во многом зависят от ритмичности оплаты закупок, факторинг опять будет оптимальным решением. [17; с.62]

При управлении оборотным капиталом особое внимание уделяется управлению источниками финансирования оборотного капитала. Существуют следующие виды источников: собственный капитал организации, долгосрочный и краткосрочный финансовый кредит, товарный (коммерческий) кредит.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. [10; с.69]

На длительность нахождения средств в обороте влияют факторы внешнего и внутреннего характера. К факторам внешнего характера относятся сфера деятельности предприятия, отраслевая принадлежность, масштабы предприятия, экономическая ситуация в стране и связанные с ней условия хозяйствования предприятия. Внутренние факторы - ценовая политика предприятия, структура активов, методика оценки запасов. [11; с. 45]

1.3. Показатели эффективности управления оборотными средствами

Эффективность управления оборотными средствами выражается в показателях эффективности их использования. Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью.

Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Оборачиваемость оборотных средств исчисляется:

1) продолжительностью одного оборота в днях (оборачиваемость оборотных средств в днях);

2) числом оборотов за отчетный период (коэффициент оборачиваемости). [9; с.24]

Продолжительность одного оборота в днях Тоб представляет собой отношение среднего остатка оборотных средств к однодневной выручке от продаж за анализируемый период:

, (1)

, (1)где:

Тоб — оборачиваемость оборотных средств, дни;

Соб — средний остаток оборотных средств за анализируемый период, руб.;

Т — число дней анализируемого периода (30, 60, 90, 180, 360);

Nодн — выручка от продаж продукции (работ, услуг) за анализируемый период, руб. [10; с. 67]

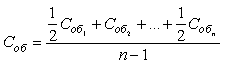

Средний остаток оборотных средств определяется как средняя хронологическая временного ряда, исчисляемая по совокупности значений показателя в разные моменты времени:

, (2)

, (2)где  ,

,  ,

,  — остаток оборотных средств на первое число каждого месяца, руб.;

— остаток оборотных средств на первое число каждого месяца, руб.;

n — число месяцев. [4; с.13]

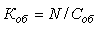

Коэффициент оборачиваемости средств Коб характеризует размер объема выручки от продаж продукции в расчете на 1 руб. оборотных средств:

(3)

(3)Рост коэффициента оборачиваемости свидетельствует о более эффективном использовании оборотных средств, интенсификации процесса производства. [4; с.14]

Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период и может быть рассчитан делением количества дней анализируемого периода на продолжительность одного оборота в днях:

(4)

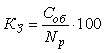

(4)Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции (количественный показатель):

(5)

(5)где:

Кз — коэффициент загрузки средств в обороте, руб./руб.;

Nр — выручка от реализации. [10; с. 68]

Чем меньше коэффициент загрузки, тем эффективнее используются оборотные средства.

В настоящее время большое значение приобретает расчет оборачиваемости средств, вложенных в материальные запасы. Также необходимо проанализировать, насколько интенсивно используется вся сумма капиталов, авансированных в предприятие в сопоставлении с общим оборотом по продажам. [6; с.6]

Эти величины рассчитываются в виде относительных показателей. Однако показателям оборачиваемости оборотных средств свойственно и присвоение натуральных измерителей. Их можно измерить числом оборотов за определенный период времени или продолжительностью одного оборота. И это объяснимо, так как по окончании срока оборота вся сумма участвовавших в нем средств возвращается предприятию.

Показатель оборачиваемости средств, вложенных в материальные запасы, рассчитывается как отношение годовой суммы выручки от продаж, указываемой в «Отчете о прибылях и убытках», к балансовым остаткам по статье «Запасы». В результате расчета данного показателя аналитик получит ответ на вопрос, сколько раз капитал, вложенный в отчетном году в материальные запасы, возмещался предприятию при реализации его продукции. По этим же данным можно рассчитать и продолжительность одного оборота в днях. [10; с. 69-70]

По данным расшифровки к статье баланса «Запасы» и структуры продаж, можно определить оборачиваемость средств, вложенных в материальные запасы, относящиеся к производственной деятельности предприятия, то есть определяется оборачиваемость производственного оборотного капитала. [2; с.312]

Так же для оценки интенсивности использования капитала используется сопоставление — отношение оборота по продажам ко всему итогу средств по балансу. Оно показывает, сколько на каждую денежную единицу долгосрочных и краткосрочных вложений капитала приходится проданной продукции предприятия и других товаров. По этому показателю принято оценивать хозяйственную активность предприятия в целом. Однако такая оценка содержит ряд условностей, так как предприятие зачастую занимается не только предпринимательской деятельностью, но и другими видами коммерческой деятельности. [6; с.7]

Уровень рентабельности от предпринимательской деятельности определяется как норма прибыли на вложенный капитал в сферу производства и сбыта. То есть необходимо рассчитать процентное отношение чистой прибыли от продаж к общей сумме производственных активов. Чистая прибыль от продаж определяется по данным отчетности как валовая прибыль за минусом налога на прибыль. Величина производственных активов в основном представлена суммой производственного оборотного капитала и основного капитала.

В состав производственного оборотного капитала включаются такие статьи баланса, как «денежные средства», «дебиторская задолженность» и «материальные запасы». [10; с. 70]

Таким образом, интенсивность использования в обороте капитала (оборотных средств) измеряется либо его оборачиваемостью, то есть числом оборотов за отчетный период, либо его нагрузкой, то есть выпуском и продажей продукции, приходящейся на единицу капитала. [6; с.8]

По результатам первой главы можно сделать вывод, что оборотные средства представляют собой средства, авансированные в имущественные ценности, потребляемые однократно, созданные за счет авансирования денежных и приравненных к ним средств, предназначенные для обеспечения непрерывности планомерного процесса производства и реализации продукции и включающие в себя следующие элементы: запасы сырья и материалов; запасы незавершенного производства; запасы готовой продукции и товаров; расходы будущих периодов; товары отгруженные; дебиторская задолженность; денежные средства. Большое влияние на состояние оборотных активов оказывает их оборачиваемость. От этого зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов. Это отражается на себестоимости продукции и соответственно на финансовых результатах предприятия.

2. Эффективность управления оборотными средствами ООО «Торговый дом «Продтовары»

2.1. Краткая характеристика ООО «Торговый дом «Продтовары»

Объектом исследования второго вопроса отчета является организационно-экономическая характеристика Общества с ограниченной ответственностью «Торговый дом «Продтовары» (в дальнейшем «Общество») расположенного по адресу: Московская обл., г. Коломна, ул. Колхозная, 1. Предприятие занимается розничной торговлей продовольственными товарами.

Предприятие успешно работает с 1999 г. Общество действует на основании Устава. Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Основной целью Общества является извлечение прибыли. Для достижения своих целей Общество осуществляет все виды деятельности, не запрещенные законом, в том числе:

- закупка и реализация продовольственных товаров;

- исследование конъюнктуры рынка продовольственных товаров;

- проектирование, строительство, монтаж, реконструкция техническое перевооружение, капитальный и текущий ремонт;

- коммерческо-посредническая деятельность и т.д.

Размер уставного капитала Общества составляет 15 000 000 (пятнадцать миллионов) рублей.

Руководство текущей деятельностью Общества осуществляется Единоличным исполнительным органом (Генеральным директором).

Организационная структура предприятия имеет линейно-функциональную зависимость. В основу построения линейно-функциональной структуры положены линейная вертикаль управления и специализация управленческого труда по функциональным подсистемам организации. Достоинствами данной организационной структуры являются: высокая эффективность при небольшом разнообразии продукции и рынков, централизованный контроль, обеспечивающий единство в решении задач организации, функциональная специализация и опыт, высокий уровень использования мощностей и потенциала специалистов по функциям, экономичность, достигаемая за счет однородности (массовости) работы рынка.

ООО «Торговый дом «Продтовары» занимается оптовой и розничной торговлей продовольственными товарами.

Проведем анализ основных экономических показателей деятельности предприятия в табл. 2.

Таблица 2

Основные экономические показатели деятельности ООО «Торговый дом «Продтовары»

|

Показатели |

2015 г. |

2016 г. |

Откло-нение |

Темп роста (сниже-ния),% |

|

1 |

2 |

3 |

4 |

5 |

|

1.Валовой товарооборот (розничный), тыс. руб. |

399477,00 |

792873,00 |

393396,00 |

198,48 |

|

2.Расходы на продажу (издержки обращения), тыс. руб. |

373339,00 |

763131,00 |

389792,00 |

204,41 |

|

3. Прибыль от продаж товаров, тыс. руб. |

26138,00 |

29742,00 |

3604,00 |

113,79 |

|

4. Прочие доходы, тыс. руб. |

30383,00 |

123001,00 |

92618,00 |

404,83 |

|

5. Прочие расходы, тыс. руб. |

53339,00 |

141512,00 |

88173,00 |

265,31 |

|

6. Прибыль до налогообложения, тыс. руб. |

3182,00 |

11231,00 |

8049,00 |

352,95 |

|

7. Чистая прибыль, тыс. руб. |

-956,00 |

4033,00 |

4989,00 |

-421,86 |

|

8. Среднегодовая стоимость имущества, тыс. руб. |

758910,00 |

815813,00 |

56903,00 |

107,50 |

|

9. Среднегодовые товарные запасы, тыс. руб. |

5718,50 |

74449,00 |

68730,50 |

1301,90 |

|

10. Товарооборачиваемость, оборотов |

69,86 |

10,65 |

-59,21 |

15,25 |

|

11. Среднегодовая стоимость основных средств, тыс. руб. |

181815,00 |

144981,50 |

-36833,50 |

79,74 |

|

в т.ч. торгового оборудования |

98205,00 |

96550,00 |

-1655,00 |

98,31 |

|

12. Товарооборот на 1 руб. стоимости основных средств, руб. |

2,20 |

5,47 |

3,27 |

248,90 |

|

Продолжение таблицы 2 |

||||

|

13. Товарооборот на 1 руб. стоимости торгового оборудования, руб. |

4,07 |

8,21 |

4,14 |

201,88 |

|

14. Торговые площади, тыс. кв. м. |

8500,00 |

8500,00 |

0,00 |

100,00 |

|

15.Товарооборот на 1 кв. м. торговой площади, руб. |

43,92 |

93,28 |

49,36 |

212,37 |

|

16. Среднесписочная численность персонала, чел. |

135,00 |

150,00 |

15,00 |

111,11 |

|

в т. ч. Торгово-оперативных работников |

75,00 |

87,00 |

12,00 |

116,00 |

|

17. Товарооборот на 1-го работника, тыс. руб. |

2959,09 |

5285,82 |

2326,73 |

178,63 |

|

18. Товарооборот на 1-го торгово-оперативного работника, тыс. руб. |

5326,36 |

9113,48 |

3787,12 |

171,10 |

|

19. Фонд заработной платы, тыс. руб. |

18063,00 |

21465,00 |

3402,00 |

118,83 |

|

20. Среднегодовая заработная плата 1-го работника, тыс. руб. |

133,80 |

143,10 |

9,30 |

106,95 |

|

21. Среднегодовая заработная плата 1-го торгово-оперативного работника, тыс. руб. |

123,55 |

132,60 |

9,05 |

107,32 |

|

22. Уровень расходов на продажу (издержек обращения) продукции, % |

93,46 |

96,25 |

2,79 |

102,99 |

|

23. Рентабельность продаж, % |

6,54 |

3,75 |

-2,79 |

57,33 |

|

24. Рентабельность имущества (по прибыли от продаж), % |

3,44 |

3,65 |

0,20 |

105,85 |

Источник: составлено автором

Товарооборот предприятия (розничный) в 2016 г. составил 792873 тыс. руб., что на 98,48% больше уровня 2015 г. Издержки обращения в 2016 г. возрастали более высокими темпами, нежели товарооборот (на 104,41%), что свидетельствует о росте уровня издержек обращения.

Прибыль от реализации продукции в 2015 г. составила 26138 тыс. руб., в 2016 г. данный показатель возрос на 13,79% и составил 29742 тыс. руб.

За счет роста прочих доходов в 2016 г. более, чем в 3 раза, прибыль до налогообложения в 2016 г. составила 11231 тыс. руб., что на 252,95% больше 2015 г.

В 2015 г. предприятие получило убыток в сумме 956 тыс. руб., а в 2016 г. чистую прибыль в размере 4033 тыс. руб.

В 2016 г. значительно возросли среднегодовые товарные запасы, что может свидетельствовать о проблемах со сбытом, вследствие чего в 2016 г. снизилась оборачиваемость товарных запасов и составила 10,65 оборотов, что на 84,75% ниже уровня 2015 г., что является отрицательным моментом.

Вследствие роста товарооборота в 2016 г. возросли показатели товарооборота на 1 руб. стоимости торгового оборудования, основных средств, на 1 кв.м. торговых площадей.

Среднесписочная численность персонала в 2015 г. составила 135 чел., из них 75 чел. торгово-оперативных работников, в 2016 г. среднесписочная численность персонала составила 150 чел., из них 87 чел. торгово-оперативных работников.

Вследствие роста товарооборота возросли показатели товарооборота на 1 среднесписочного работника и на 1 торгово-оперативного работника.

Среднегодовая заработная плата 1 работника в 2016 г. составила 143,10 тыс. руб., что на 6,95% выше уровня 2015 г., возросла также среднегодовая заработная плата 1 торгово-оперативного работника.

Вследствие более высоких темпов роста издержек обращения по сравнению с темпами роста товарооборота, рентабельность продаж в 2016 г. сократилась по сравнению с 2015 г. на 0,20% и составила 3,75%, рентабельность имущества (по прибыли от продаж) в 2016 г. возросла. В целом можно сделать вывод, что деятельность предприятия в 2016 г. по сравнению с 2015 г. улучшилась. Предприятие получило прибыль в результате своей деятельности.

2.2. Структура оборотных средств предприятия

Рассмотрим состав и структуру оборотных фондов ООО «Торговый дом «Продтовары» в табл. 3.

Оборотные средства за отчетный период возросли на 134345 тыс. руб. (125,41% к уровню на начало года). Наиболее существенно возросла наименее мобильная часть активов – запасы (на 142501 тыс. руб. или 1073,17% к уровню на начало года).

Таблица 3

Анализ оборотных средств организации

|

Показатель |

Остатки по балансу, тыс. руб. |

Темп роста (снижения), % |

Структура активов и пассивов, % |

||||

|

на начало 2016 г. |

на конец 2016 г. |

изменение |

на начало года |

на конец года |

изменение |

||

|

(+.-) |

(+.-) |

||||||

|

0боротные активы — всего, |

528714 |

663059 |

134345 |

125,41 |

66,34 |

79,45 |

13,11 |

|

в том числе: |

|||||||

|

Запасы |

14643 |

157144 |

142501 |

1073,17 |

1,84 |

18,83 |

16,99 |

|

Налог на добавленную стоимость по приобретенным ценностям |

2284 |

2498 |

214 |

109,37 |

0,29 |

0,30 |

0,01 |

|

Дебиторская задолженность (более чем через 12 месяцев) |

0 |

0 |

0 |

- |

0,00 |

0,00 |

0,00 |

|

Дебиторская задолженность (в течение 12 месяцев) |

505978 |

486766 |

-19212 |

96,20 |

63,48 |

58,32 |

-5,16 |

|

Краткосрочные финансовые вложения |

3899 |

15262 |

11363 |

391,43 |

0,49 |

1,83 |

1,34 |

|

Денежные средства |

1803 |

1282 |

-521 |

71,10 |

0,23 |

0,15 |

-0,07 |

|

Прочие оборотные активы |

107 |

107 |

0 |

- |

0,01 |

0,01 |

0,00 |

Источник: составлено автором

Рост запасов можно оценить отрицательно, однако стоимость запасов возросла в основном за счет запасов готовой продукции, что может свидетельствовать о проблемах со сбытом, однако рост стоимости запасов в некоторой мере может быть объяснен ростом товарооборота. Краткосрочная дебиторская задолженность за отчетный период сократилась на 19212 тыс. руб. (96,20% к уровню на начало года). Это оценивается положительно. Объем денежных средств сократился на 521 тыс. руб. (71,10% к уровню на начало года), что оценивается отрицательно, т.к. это наиболее ликвидная часть активов. Объем краткосрочных финансовых вложений увеличился на 11363 тыс. руб., что положительно.

Оборотные активы на конец периода достигают 79,85% стоимости всего имущества. Удельный вес запасов возрастает на 16,99% и достигает 18,83%. За отчетный период незначительно сокращается удельный вес денежных средств и дебиторской задолженности.

В целом можно сказать, что за отчетный период управление активами ухудшилось.

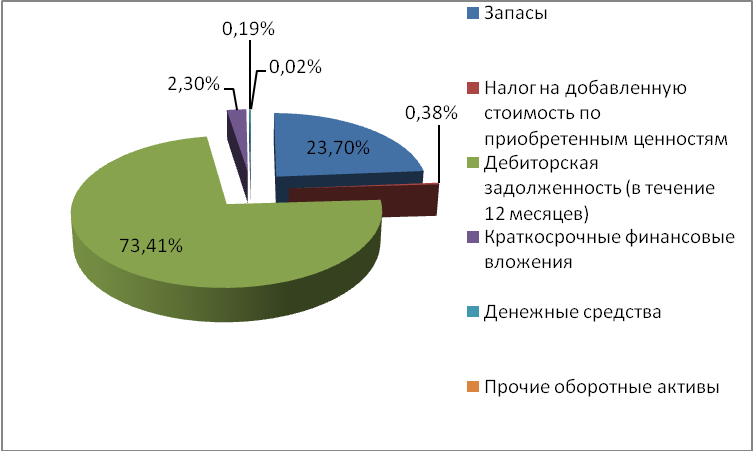

Представим на рис. 1 структуру оборотных активов предприятия на конец 2016 г.

Рис. 1. Структура оборотных средств ООО «Торговый дом «Продтовары» на конец 2016 г.

Таким образом, основную часть оборотных средств предприятия составляет дебиторская задолженность (73,41%), на втором месте – запасы – 23,70%. Предприятию стоит приложить усилия к взысканию дебиторской задолженности.

2.3. Источники финансирования и эффективность использования оборотных средств предприятия

Вначале рассмотрим общую сумму источников финансирования имущества предприятия и их структуру в табл. 4.

Таблица 4

Анализ источников финансирования имущества предприятия

|

Показатель |

Остатки по балансу, тыс. руб. |

Темп роста (снижения), % |

Структура активов и пассивов, % |

||||

|

на начало 2016 г. |

на конец 2016 г. |

изменение |

на начало года |

на конец года |

изменение |

||

|

(+.-) |

(+.-) |

||||||

|

1.Капитал и резервы всего, |

179737 |

183771 |

4034 |

102,24 |

22,55 |

22,02 |

-0,53 |

|

в том числе: |

|||||||

|

1.1. Уставный капитал |

15000 |

15000 |

0 |

100,00 |

1,88 |

1,80 |

-0,08 |

|

1.2. Собственные акции, выкупленные у акционеров |

0 |

0 |

0 |

- |

0,00 |

0,00 |

0,00 |

|

1.3. Добавочный капитал |

143018 |

155064 |

12046 |

108,42 |

17,94 |

18,58 |

0,63 |

|

1.4. Резервный капитал |

0 |

0 |

0 |

- |

0,00 |

0,00 |

0,00 |

|

1.5. Нераспределенная прибыль (непокрытый убыток) |

21719 |

29411 |

7692 |

135,42 |

2,73 |

3,52 |

0,80 |

|

2. Обязательства — всего, |

617276 |

650842 |

33566 |

105,44 |

77,45 |

77,98 |

0,53 |

|

в том числе: |

|||||||

|

2.1. Долгосрочные обязательства |

240130 |

156460 |

-83670 |

65,16 |

30,13 |

18,75 |

-11,38 |

|

2.1.1. Займы и кредиты |

223713 |

129911 |

-93802 |

58,07 |

28,07 |

15,57 |

-12,50 |

|

2.1.2. Отложенные налоговые обязательства |

16417 |

26549 |

10132 |

161,72 |

2,06 |

3,18 |

1,12 |

|

2.1.3. Прочие долгосрочные обязательства |

0 |

0 |

0 |

- |

0,00 |

0,00 |

0,00 |

|

2.2. Краткосрочные обязательства |

377146 |

494382 |

117236 |

131,09 |

47,32 |

59,23 |

11,91 |

|

2.2.1. Займы и кредиты |

345000 |

346560 |

1560 |

100,45 |

43,29 |

41,52 |

-1,76 |

|

2.2.2. Кредиторская задолженность |

32146 |

147822 |

115676 |

459,85 |

4,03 |

17,71 |

13,68 |

|

Итого пассивов |

797013 |

834613 |

37600 |

104,72 |

100,00 |

100,00 |

0,00 |

Источник: составлено автором

За отчетный период наблюдается рост источников финансовых ресурсов на 37600 тыс. руб. (на 4,72%). Данный рост произошел за счет увеличения стоимости собственных средств на 4034 тыс. руб. (на 2,24%), а также за счет роста краткосрочных обязательств на 117236 тыс. руб. (на 31,09%). В отчетном году произошло сокращение долгосрочных обязательств на 83670 тыс. руб. Рост стоимости собственного капитала можно оценить положительно. Увеличение величины собственных средств произошло в основном за счет роста добавочного капитала и нераспределенной прибыли на 7692 тыс. руб. (135,42% к уровню на начало периода). Рост собственного капитала можно оценить положительно.

Снижение суммы долгосрочных обязательств произошло за счет сокращения займов и кредитов на 93802 тыс. руб. (на 41,93%). При этом произошел рост ОНО на 10132 тыс. руб.

Рост суммы краткосрочных обязательств произошел за счет роста кредиторской задолженности на 115676 тыс. руб. (более, чем в 4 раза). Темп роста кредиторской задолженности выше темпа роста дебиторской, что можно оценить положительно.

Собственные источники в общем объеме пассивов на конец периода составляют 22,02% (сократился на 0,53%), что не соответствует нормальному уровню (более 50%), т.е. предприятие финансово не устойчиво. Сокращение удельного веса собственного капитала оценивается отрицательно и свидетельствует о снижении финансовой устойчивости.

В структуре обязательств наблюдается рост доли кредиторской задолженности (на 13,68%).

В нашем случае удельный вес собственных средств в валюте баланса (22,02%) больше удельного веса внеоборотных активов (20,55%), это означает, что предприятие имеет собственные оборотные средства.

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляются за счёт самофинансирования, а при недостаточности собственных финансовых ресурсов – за счёт заёмных средств, важной аналитической характеристикой является финансовая устойчивость предприятия.

Обеспеченность запасов и затрат источниками формирования является основой финансовой устойчивости. Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности финансовых запасов и затрат объединения предприятий источниками их формирования. Для характеристики источников формирования запасов определяют три основных показателя.

1. Наличие собственных оборотных средств (СОС) как разница между капиталом и резервами - КС (раздел III пассива баланса) и внеоборотными активами - АВ (раздел I актива баланса). Этот показатель характеризует чистый оборотный капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия. В формализованном виде наличие собственных оборотных средств можно записать следующим образом:

СОС = КС - АВ

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД), определяемое путем увеличения предыдущего показателя на сумму долгосрочных пассивов (ЗД):

СД = (КС + ЗД) - АВ = СОС + КД,

3. Общая величина основных источников формирования запасов и затрат (ОИ), определяемая путем увеличения предыдущего показателя на сумму краткосрочных заемных средств (ЗС):

ОИ = (КС + ЗД) - АВ + ЗС.

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат (З) источниками их формирования: [18; с.216]

1. Излишек (+) или недостаток (-) собственных оборотных средств (∆СОС):

∆СОС = СОС - З,

где З — запасы (стр. 210 + стр. 220 раздела II актива баланса).

2. Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов ( ∆СД):

∆СД = СД - З.

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов ( ∆ОИ):

∆ОИ = ОИ - З.

Для ООО «Торговый дом «Продтовары»» тип финансовой устойчивости устанавливается по данным табл. 5.

Таблица 5

Установление типа финансовой устойчивости предприятия

за 2016 г.

|

Показатель |

2016 |

|

|

Начало года |

Конец года |

|

|

Собственные оборотные средства (СОС), тыс.руб. |

-88562,00 |

12217,00 |

|

Запасы и НДС, тыс. руб. |

16927,00 |

159642,00 |

|

Дефицит/излишек источников финансирования относительно запасов, тыс.руб. |

-105489,00 |

-147425,00 |

|

Обеспеченность запасов СОС, % |

-523,20 |

7,65 |

|

СОС и долгосрочные пассивы, тыс. руб. |

151568,00 |

168677,00 |

|

Запасы и НДС, тыс. руб. |

16927,00 |

159642,00 |

|

Дефицит/излишек источников финансирования относительно запасов, тыс.руб. |

134641,00 |

9035,00 |

|

Обеспеченность запасов СОС и долгосрочными пассивами, % |

895,42 |

105,66 |

|

СОС, долгосрочные пассивы и краткосрочные кредиты и займы, тыс. руб. |

496568,00 |

515237,00 |

|

Запасы и НДС, тыс. руб. |

16927,00 |

159642,00 |

|

Дефицит/излишек источников финансирования относительно запасов, тыс.руб. |

479641,00 |

355595,00 |

|

Обеспеченность запасов СОС, долгосрочными пассивами и краткосрочными кредитами и займами, % |

2933,59 |

322,75 |

Источник: составлено автором

Предприятие имеет нормальную финансовую устойчивость на начало и конец 2016 г.

Рассмотрим структуру финансирования оборотных средств предприятия в 2016 г. в табл. 6.

Таблица 6

Структура источников финансирования оборотных средств

|

Источники финансирования оборотных средств |

Структура, % |

Отклонение |

|

|

начало 2016 г. |

конец 2016 г. |

||

|

Собственный капитал |

- |

1,84 |

1,84 |

|

Долгосрочные заемные средства |

28,67 |

23,60 |

-5,07 |

|

Краткосрочные кредиты и займы |

65,25 |

52,27 |

-12,99 |

|

Кредиторская задолженность |

6,08 |

22,29 |

16,21 |

|

Итого: |

100,00 |

100,00 |

- |

Источник: составлено автором

На начало 2016 г. основная часть оборотных активов финансируется за счет краткосрочных кредитов и займов – 65,25%, второе по величине место занимают долгосрочные заемные средства – 28,67%, незначительная часть финансируется за счет кредиторской задолженности – 6,08%.

В 2016 г. незначительная часть оборотных активов стала финансироваться за счет собственного капитала – 1,84%. В источниках финансирования на конец 2016 г. сократилась доля долгосрочных заемных средств на 5,07% и краткосрочных кредитов и займов – на 12,99%. Значительно возросла доля кредиторской задолженности – на 16,21%.

На конец 2016 г. возросла доля более рискованных источников финансирования, что отрицательно.

Далее в табл. 7 проведем анализ эффективности использования оборотных средств с помощью расчета показателей оборачиваемости оборотных средств предприятия.

Таблица 7

Анализ оборачиваемости активов

|

Показатели |

2015 |

2016 |

Отклонение |

|

1. Выручка от реализации продукции, тыс.руб. |

399477,00 |

792873,00 |

393396,00 |

|

2. Средняя величина оборотных средств, тыс.руб. |

504759,00 |

595886,50 |

91127,50 |

|

3.Средняя величина активов, тыс. руб. |

758910,00 |

815813,00 |

56903,00 |

|

4. Оборачиваемость оборотных средств |

0,79 |

1,33 |

0,54 |

|

5.Оборачиваемость активов |

0,53 |

0,97 |

0,45 |

|

5. Средняя величина товарно-материальных запасов, тыс.руб.: |

х |

х |

х |

|

сырье и материалы |

7407,50 |

9378,00 |

1970,50 |

|

готовая продукция и товары для перепродажи |

5718,50 |

74449,00 |

68730,50 |

|

6. Оборачиваемость товарно-материальных запасов, об/год: |

х |

х |

х |

|

сырье и материалы |

53,93 |

84,55 |

30,62 |

|

готовая продукция |

69,86 |

10,65 |

-59,21 |

|

7. Срок хранения запасов, дни: |

х |

х |

х |

|

сырье и материалы |

6,77 |

4,32 |

-2,45 |

|

готовая продукция |

5,22 |

34,27 |

29,05 |

|

8. Дебиторская задолженность, тыс.руб. |

465958,50 |

496372,00 |

30413,50 |

|

9. Оборачиваемость дебиторской задолженности, об/год: |

0,86 |

1,60 |

0,74 |

|

10. Срок погашения дебиторской задолженности, дни. |

425,74 |

228,51 |

-197,24 |

Источник: составлено автором

В динамике наблюдается рост эффективности использования всех видов активов и оборотных средств, кроме дебиторской задолженности. Оборачиваемость производственных запасов в 2016 г. возрастает на 30,62 оборота и составляет 84,55 оборотов, т.е. продолжительность оборота равна 4,32 дня.

Оборачиваемость готовой продукции в 2016 г. сокращается на 59,21 оборота и составляет 10,65 оборотов, т.е. продолжительность оборота равна 34,27 дня.

Оборачиваемость дебиторской задолженности в 2016 г. возрастает на 0,74 оборота и составляет 1,60 оборотов, т.е. продолжительность оборота равна 228,51 дня, что свидетельствует о низкой оборачиваемости дебиторской задолженности и увеличивает потребность предприятия в заемных средствах и обусловило рост доли кредиторской задолженности в источниках финансировании оборотных активов.

В целом, по результатам анализа можно сделать вывод, что в структуре оборотных средств предприятия преобладает дебиторская задолженность и запасы. Собственные источники в общем объеме источников финансирования на конец периода составляют 22,02% (сократился на 0,53%), что не соответствует нормальному уровню (более 50%), т.е. предприятие финансово не устойчиво. Основная часть оборотных активов финансируется за счет краткосрочных кредитов и займов – 65,25%, в 2016 г. незначительная часть оборотных активов стала финансироваться за счет собственного капитала – 1,84%. На конец 2016 г. возросла доля более рискованных источников финансирования, что отрицательно. В динамике наблюдается рост эффективности использования всех видов активов и оборотных средств, кроме дебиторской задолженности, что увеличивает потребность предприятия в заемных средствах.

3. Пути совершенствования управления оборотными средствами

3.1. Оценка потребности ООО «Торговый дом «Продтовары» в оборотных средствах

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств.

Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения. [9; с. 26]

Необходимо рассчитать потребность предприятия в товарных запасах и прочих оборотных средствах.

На следующий год ООО «Торговый дом «Продтовары» планирует увеличение товарооборота с 792873 до 950000 тыс. руб.

Средняя торговая надбавка – 10%. Средние расходы по транспортировке товаров (%) – 1%.

Оптимальные нормативы:

- по товарным запасам (дн.) – 15;

- по денежным средствам (дн.) – 2;

- по прочим активам (тыс. руб.) – 500 тыс. руб.

При расчете норматива по товарам используются данные о планируемом объеме оборота, но за вычетом из него суммы взимаемых наценок. К полученному результату прибавляется планируемая сумма транспортных расходов. Такая корректировка позволяет определить необходимую сумму средств, авансируемую на образование товарного запаса.

Однодневный товарооборот по себестоимости = (950000 – 10% + 1%)/90 = (950000-95000+8550)/360 = 2398,75 тыс. руб.

Далее для определения норматива по товарным запасам необходимо однодневный товарооборот по себестоимости умножить на норму запаса в днях.

Норматив по тов. запасам = 2398,75*15 = 35981,25 тыс. руб.

Норматив оборотных средств в остатках денежной наличности определяется путем умножения однодневного оборота в розничных ценах на норму запасов денежных средств в днях оборота.

Однодневный товарооборот в розн. ценах = 950000/360 = 2638,89 тыс. руб.

Норматив по ден. средствам = 2638,89*2 = 5277,78 тыс. руб.

Общая потребность в оборотных средствах = 35981,25+5277,78+500 = 41759,03 тыс. руб.

Потребность в оборотных средствах для торгового предприятия составляет 41759,03 тыс. руб.

Данная сумма оборотных активов представляет собой постоянную его часть, т.е. неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности предприятия и не связана с формированием запасов товарно-материальных ценностей сезонного характера. [9; с. 27]

Далее необходимо определить оптимальное соотношение источников финансирования оборотных активов.

3.2. Формирование политики финансирования оборотных средств

На основании проведенного во второй главе анализа необходимо сформировать принципы финансирования оборотных средств предприятия.

Для ООО «Торговый дом «Продтовары» целесообразно выбрать умеренный подход к финансированию оборотных активов. Умеренный (или компромиссный) подход к финансированию оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала должна финансироваться постоянная часть оборотных активов, в то время как за счет краткосрочного заемного капитала — весь объем переменной их части. Такая модель (тип политики) финансирования оборотных активов обеспечивает приемлемый уровень финансовой устойчивости предприятия и рентабельность использования собственного капитала, приближенную к среднерыночной норме прибыли на капитал. [4; с. 14]

Рассмотрим структуру источников финансирования при разных подходах в табл. 8.

Таблица 8

Подходы к финансированию оборотных активов предприятия

|

Вид актива |

Удельный вес на конец года, % |

Подходы к их финансированию |

||

|

Агрессивный |

Умеренный |

Консервативный |

||

|

Постоянная часть оборотных активов |

55,00 |

50% - ДЗК |

20% - ДЗК |

100% СК |

|

50%-СК |

80% - СК |

|||

|

Переменная часть оборотных активов |

45,00 |

100% - КЗК |

100% - КЗК |

50% - СК |

|

50% - КЗК |

||||

Источник: Хаматова Л.А. Экономический аспект управления оборотными средствами: Монография. — Самара, 2016. - с.35.

Таким образом, при умеренном подходе к финансированию, собственный оборотный капитал должен составлять 80% от постоянной части оборотных активов, т.е. 33407,22 тыс. руб. (41759,03*0,8), а прогнозируемая сумма оборотных активов на следующий год составит:

41759,03 + 41759,03*0,45/0,55 = 41759,03 + 34166,48 = 75925,51 тыс. руб.

Далее произведем оптимизацию объема текущего финансирования оборотных активов (текущих финансовых потребностей) с учетом формируемого финансового цикла предприятия. Такая оптимизация позволяет выявить и минимизировать реальную потребность предприятия в финансировании оборотных активов за счет собственного капитала и привлекаемого финансового кредита (в долгосрочной или краткосрочной его формах).

На первом этапе расчетов прогнозируется объем кредиторской задолженности предприятия в предстоящем периоде. Ее основу составляет как кредиторская задолженность по товарным операциям, так и внутренняя кредиторская задолженность предприятия. Расчет прогнозируемого объема кредиторской задолженности предприятия в предстоящем периоде осуществляется по следующей формуле:

КЗП = (КЗТ + КЗВ„ - КЗПр) х (1 + Тр) ,

где КЗП — прогнозируемый объем кредиторской задолженности предприятия;

КЗТ — средняя фактическая сумма кредиторской задолженности предприятия по товарным операциям в аналогичном предшествующем периоде;

КЗВН — средняя фактическая сумма внутренней кредиторской задолженности (кредиторской задолженности прочих видов) предприятия в аналогичном предшествующем периоде;

КЗпр — средняя фактическая сумма просроченной кредиторской задолженности предприятия (всех видов) в аналогичном предшествующем периоде; Тр — планируемый темп прироста объема производства продукции, выраженный десятичной дробью. [2; с. 187]

КЗп = (79076 + 10908)*(1+0,2) = 107980,8 тыс. руб.

На втором этапе расчетов исходя из ранее определенных плановых объемов запасов товарно-материальных ценностей, дебиторской задолженности, а также прогнозируемого объема кредиторской задолженности определяется прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия. Расчет осуществляется по следующей формуле:

ОТФп = Зп + ДЗП - КЗП,

где ОТФп — прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия; Зп — планируемый объем запасов товарно-материальных ценностей в составе оборотных активов предприятия; ДЗП — планируемый объем дебиторской задолженности предприятия (возьмем на уровне 2016 г. с учетом темпов роста реализации); КЗП — прогнозируемый объем кредиторской задолженности предприятия. [2; с. 188]

ОТФп = 35981,25 + 496372 - 107980,8 = 424372,45 тыс. руб.

Прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) служит основой выбора конкретных источников финансовых средств, инвестируемых в эти активы.

Далее произведем оптимизацию структуры источников финансирования оборотных активов предприятия.

- за счет собственного капитала, как уже было выяснено, будет профинансировано 33407,22 тыс. руб.

Расчет объема финансирования чистого оборотного капитала за счет долгосрочного финансового кредита осуществляется по формуле:

ДФКоа = ДФК - ДФКва ,

где ДФКоа — сумма долгосрочного финансового кредита, инвестированного в оборотные активы (чистый рабочий капитал);

ДФК — общая сумма долгосрочного финансового кредита, привлеченного предприятием, на начало планового периода;

ДФКва — сумма долгосрочного финансового кредита, привлеченного предприятием на целевое финансирование развития внеоборотных активов (капитальное строительство новых объектов, финансовый лизинг оборудования и т.п.). [2; с. 188]

ДФКОА = 156460 – 50000 = 106460 тыс. руб.

Далее определим сумму финансирования оборотных активов за счет краткосрочного заемного капитала:

КЗК = 424372,45 - 33407,22 – 106460 = 284505,23 тыс. руб.

Результаты разработанной политики формирования и политики финансирования оборотных активов получают свое отражение в сводном плановом документе – балансе формирования и финансирования оборотных активов (табл. 9).

Таблица 9

Баланс формирования и финансирования оборотных активов

|

Потребность в оборотных активах |

Источники финансирования оборотных активов |

||

|

Группы оборотных активов |

Сумма, тыс. руб. |

Группы источников финансирования |

Сумма, тыс. руб. |

|

Запасы ТМЦ |

35981,25 |

Собственный капитал |

33407,22 |

|

Денежные средства |

5277,78 |

Долгосрочные заемные средства |

106460 |

|

Прочие |

383113,42 |

Краткосрочный заемный капитал |

284505,23 |

|

Итого: |

424372,45 |

Итого: |

424372,45 |

Источник: составлено автором

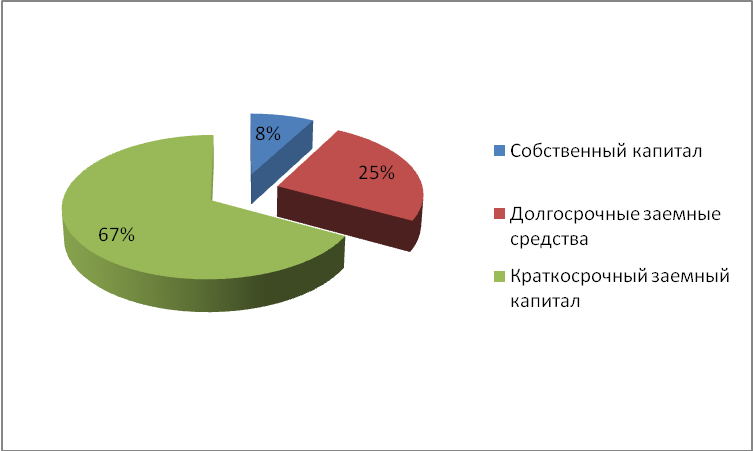

В планируемом году общая потребность ООО «Торговый дом «Продтовары» в финансировании оборотных средств будет равна 424372,45 тыс. руб., из них 33,407,22 тыс. руб. будет профинансировано за счет собственного капитала, 106460 тыс. руб. – за счет долгосрочного и 284505,23 тыс. руб. – за счет краткосрочного заемного капитала.

Представим на диаграмме структуру источников финансирования оборотных средств в планируемом году.

Рис. 2. Структура источников финансирования оборотных средств ООО «Торговый дом «Продтовары» в планируемом году

Поскольку у предприятия большую часть оборотных активов составляет дебиторская задолженность, то предприятию процессе управления денежными средствами важно обеспечить ускорение притока и замедление денежных выплат. Например, частичная или полная предоплата, уменьшение срока коммерческого кредита, факторинг, учёт векселей и т.д. Предприятию необходимо ужесточить политику в области дебиторской задолженности.

Важное значение для уменьшения потребности в заемных источниках финансирования оборотных средств является повышение оборачиваемости оборотных активов, т.е. рост эффективности их использования.

Совершенствование управления оборотным капиталом включает в себя:

- Совершенствование управления денежными средствами.

Для этого необходимо своевременно получать достоверную информацию о состоянии денежных средств предприятия. Считаю целесообразным внедрить на ООО «Торговый дом «Продтовары» систему «Клиент-банк», чтобы получать оперативную информацию о состоянии денежных средств на счетах предприятия и проводить денежные расчеты.

Также, на мой взгляд, следует использовать возможность получить кредит «овердрафт», т.к. подобный договор с банком позволяет существенно повысить фактическую ликвидность предприятия, хотя и потребует дополнительных затрат. Наличие информационной системы дает возможность рассчитать средние остатки за прошлые периоды и соотнести их с возможными расходами по кредитным операциям, снизить текущие остатки до оптимального уровня. [6]

- Совершенствование управления расчетами с покупателями и поставщиками.

Необходимо постоянно анализировать состояние дебиторской и кредиторской задолженности предприятия. Важно обращать внимание не только на сокращение дебиторской задолженности, но и на возможность увеличения кредиторской. Так, например, вероятна ситуация, когда заказчик готов заплатить большую цену или заказать больший объем при предоставлении отсрочки платежа, соответственно, можно попытаться получить отсрочку по оплате сырья и материалов. Или, наоборот, заказчик может сделать предоплату при условии предоставления скидки, и тогда важно понять, какую скидку можно получить у поставщика. Для проведения такого оперативного анализа требуется, чтобы для расчета были доступны полные условия договоров, как с заказчиками, так и с поставщиками, и одно из решений — создание единой информационной системы.

Нельзя забывать и о возможности краткосрочного финансирования, всегда предварительно сравнивая его стоимость с возможными потерями, например, на предоставление скидки заказчикам. Следует также не упускать из виду, что с развитием финансового сектора российской экономики появляются новые услуги. Например, факторинговое финансирование, которое, по сути, является выкупом дебиторской задолженности на определенных условиях или предоставлением финансирования под товары, реализованные с отсрочкой платежа. [6]

3.Совершенствование управления складскими остатками

Так как ООО «Торговый дом «Продтовары» крупное предприятие, то достаточно сложно провести сплошную инвентаризацию за короткое время. В управлении складскими остатками задействовано наибольшее количество подразделений. Складские остатки сложно контролировать. Для совершенствования управления складскими остатками на ООО «Торговый дом «Продтовары» необходим:

- Регулярный анализ расхождений между прогнозом и фактическими остатками с выявлением причин отклонений и выработкой мер по уменьшению влияния негативных факторов.

- Для построения прогноза на основе исторических данных по складским остаткам и плана (бюджета) потребления/расходования, а также для сбора фактических данных в короткие сроки необходима интегрированная информационная система управления предприятием.

- Координация управления складами по всей технологической цепочке.

Для совершенствования системы управления товарными ресурсами ООО «Торговый дом «Продтовары» необходимо использовать в своей деятельности эффективную программу учета, планирования и контроля товарных ресурсов. В настоящее время одной из самых оптимальных программ является 1С: Управление торговлей 8,0. (сейчас предприятие использует 1 С: 7.7).

В конфигурации «Управление торговлей» имеется ряд инструментов, позволяющих эффективно решать задачи анализа объема и структуры продаж, а также оборачиваемости товаров. [19; с. 45]

Таким образом, в планируемом году общая потребность ООО «Торговый дом «Продтовары» в финансировании оборотных средств будет равна 424372,45 тыс. руб., из них 33,407,22 тыс. руб. будет профинансировано за счет собственного капитала, 106460 тыс. руб. – за счет долгосрочного и 284505,23 тыс. руб. – за счет краткосрочного заемного капитала. Предложенные меры позволят ускорить оборачиваемость оборотных активов предприятия, что уменьшит вовлечение средств в оборот и снизит потребность предприятия в заемных средствах.

ЗАКЛЮЧЕНИЕ

Оборотные средства включают в себя производственные запасы предприятия, незавершенное производство, запасы готовой и отгруженной продукции, дебиторскую задолженности, а также наличные деньги в кассе и денежные средства на счетах предприятия.

В рыночных условиях хозяйственная деятельность предприятия и его развитие осуществляются за счёт самофинансирования, а при недостаточности собственных финансовых ресурсов – за счёт заёмных средств.

С одной стороны, без привлечения в оборот кредитных ресурсов в условиях дефицита собственных средств предприятию необходимо сокращать или полностью приостанавливать производство, что грозит серьезными финансовыми затруднениями вплоть до банкротства. С другой стороны - решение возникших проблем только с помощью кредитов вызывает повышение зависимости предприятия от кредитных ресурсов вследствие увеличения ссудной задолженности. Это приводит к увеличению нестабильности финансового состояния, теряются собственные оборотные средства, переходя в собственность банка, поскольку предприятия не обеспечивают норму прибыли на вложенный капитал, заданную в виде банковского процента.

В связи с этим встает вопрос оптимального управления оборотными средствами предприятия.

В курсовой работе был проведен анализ структуры, источников финансирования и эффективности использования оборотных средств на примере ООО «Торговый дом «Продтовары». Предприятие занимается розничной торговлей продовольственными товарами.

В целом, по результатам анализа можно сделать вывод, что в структуре оборотных средств предприятия преобладает дебиторская задолженность и запасы. Собственные источники в общем объеме источников финансирования на конец периода составляют 22,02% (сократился на 0,53%), что не соответствует нормальному уровню (более 50%), т.е. предприятие финансово не устойчиво. На начало 2016 г. основная часть оборотных активов финансируется за счет краткосрочных кредитов и займов – 65,25%, в 2016 г. незначительная часть оборотных активов стала финансироваться за счет собственного капитала – 1,84%. На конец 2016 г. возросла доля более рискованных источников финансирования, что отрицательно. В динамике наблюдается рост эффективности использования всех видов активов и оборотных средств, кроме дебиторской задолженности, что увеличивает потребность предприятия в заемных средствах.

В курсовой работе был произведен расчет потребности в оборотных средствах предприятия на следующий год. Потребность в оборотных средствах для торгового предприятия составляет 41759,03 тыс. руб.

Данная сумма оборотных активов представляет собой постоянную его часть, т.е. неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности предприятия и не связана с формированием запасов товарно-материальных ценностей сезонного характера.

Далее было определено оптимальное соотношение источников финансирования оборотных активов. Для предприятия был предложен умеренный подход к финансированию оборотных активов.

В планируемом году общая потребность ООО «Торговый дом «Продтовары» в финансировании оборотных средств будет равна 424372,45 тыс. руб., из них 33,407,22 тыс. руб. будет профинансировано за счет собственного капитала, 106460 тыс. руб. – за счет долгосрочного и 284505,23 тыс. руб. – за счет краткосрочного заемного капитала.

Важное значение для уменьшения потребности в заемных источниках финансирования оборотных средств является повышение оборачиваемости оборотных активов, т.е. рост эффективности их использования.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Аносов В.М. Проблемы повышения эффективности управления оборотными средствами на современном этапе // Планирование и анализ хозяйственной деятельности. – 2015. - №5. – С. 32-35.

- Бланк И.А. Основы финансового менеджмента. Т.1. – Киев: Ника-Центр, 2015. – 592 с.

- Бляхман Л.С. От глобального кризиса к новому экономическому порядку // Проблемы современной экономики. — 2016. — № 1. – С. 9-19.

- Вахрушина Н.А. Как управлять оборотными активами // Финансовый директор. – 2016. - №1. – С. 10-15.

- Добряков И.С. Основные направления и методы организационно экономических изменений на предприятиях нефтегазовой отрасли // Вестник МГТУ. – 2015. – том 13. - №1. – С. 57-62.

- Ефимова О.Е., Палкин С.В. Балансовый способ оценки потребности в оборотных средствах // Экономика железных дорог. — 2016. — №1. – С. 5-10.

- Ковалев В.В. Введение в финансовый менеджмент. — М.: Финансы и статистика, 2015. – 1094 с.

- Короткова В.В, Залевская Н.А. Анализ оборотного капитала: Монография. — М., 2016. - 243 с.

- Литвин М.И. Как определять плановую потребность предприятия в оборотных средствах // Финансы. — 2016. — №10. – С. 18-25.

- Латыпов В.Р. Как повысить эффективность использования оборотных средств? // Автоматизированные системы в управлении. - 2015. -№5. – С. 67-70.

- Миннибаева К.А. Обеспеченность предприятия оборотными средствами // Финансовый менеджмент. – 2017. – №4. – С. 41-46.

- Нестерова Л.С. Как превратить долги в оборотные средства // Экономика промышленности. – 2016. - №10. – С. 27-32.

- Пещанская И.В. Кредит и оборотный капитал//Финансы - 2016 - № 2. – С. 13-18.

- Покровский А.Б. Содержание управления оборотным капиталом предприятия // Современная российская экономика (Проблемы и перспективы): Сб. науч. тр. Ч.8. — СПб.: Изд-во СПбГУЭФ, 2015.

- Словарь современных экономических терминов: около 2500 экономических терминов — 4-е изд. / Б.А. Райзберг, Л.Ш. Лозовский. — М., 2016. - 480 с.

- Паламарчук А.С. Оборотные средства предприятия // Справочник экономиста. — 2015. — № 3 (21). – С. 7-12.

- Хаматова Л.А. Экономический аспект управления оборотными средствами: Монография. — Самара, 2016. - 202 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2016. - 608 с.

- Тимченко Е.В. Экономическая эффективность использования оборотных средств и пути ее повышения // Вестник СевКавГТУ. - 2015. - №1.

- Финансовый менеджмент: теория и практика / Под ред. Стояновой Е.С. – М.: Перспектива, 2015. – 656 с.

ПРИЛОЖЕНИЯ

Приложение 1

Приложение 2

- Анализ движения денежных средств (Теоретические основы анализа движения денежных средств)

- Субъекты предпринимательского права ( Юридические лица, как субъекты предпринимательского права)

- Авторское право (Понятие интеллектуальной собственности как объекта правовой охраны)

- Статус нотариуса (Типы и формы организации современного нотариата)

- Технологии и методы продаж в гостиничном бизнесе (Общая характеристика организации)

- Теоретические аспекты лидерства в организации

- Понятие и виды ценных бумаг(Понятие «Ценная бумага»)

- «Правовой режим коммерческой тайны»

- Понятие права.

- Бюджетная система рф(Теоретические основы государственного бюджета)

- Понятие процесса коммуникаций и эффективность управления

- Анализ движения денежных средств.(Теоретические основы анализа движения денежных средств)