Анализ движения денежных средств (Теоретические основы анализа движения денежных средств)

Содержание:

ВВЕДЕНИЕ

Большинство видов хозяйственных операций организации в той или иной форме связано с поступлением или выбытием денежных средств. В основе реализации практически любого управленческого решения руководства лежит использование денежных средств.

К числу таких решений относится решение о расходах на поддержание необходимого объема оборотных активов: запасов сырья, материалов, комплектующих изделий, готовой продукции, товаров для перепродажи, дебиторской задолженности, средств, необходимых для обслуживания задолженности, оплаты труда работников, уплаты налогов и отчислений.

Для осуществления своих расходов организация должна обеспечивать адекватный приток денежной массы в виде выручки от продаж продукции, товаров (работ, услуг), поступления дивидендов на вложенный капитал, получения временных заемных денежных средств и т.д. и обусловлена важная роль анализа и управления денежными потоками.

Для предприятий всех форм собственности главной была и остается важнейшая задача - обеспечить свою финансово-хозяйственную деятельность денежными средствами. Это возможно, прежде всего, за счет ведения постоянной работы по учету, движению и анализу денежных потоков.

Денежные средства - ограниченный ресурс, поэтому важным является создание на предприятиях механизма эффективного управления их денежными потоками. Цель такого управления - это поддержание оптимального остатка денежных средств путем обеспечения сбалансированности их поступления и расходования.

Основная цель курсовой работы заключается в изучении теоретических основ и проведении анализа движения денежных средств предприятия, их структуры и влияния на прибыль, а также выявление путей совершенствования движения денежных средств на примере конкретного предприятия.

Для достижения поставленной цели поставлены и решены следующие задачи:

- изучить теоретические основы и методы анализа движения денежных средств;

- провести анализ движения денежных средств предприятия прямым, косвенным и коэффициентным методами;

- разработать пути совершенствования движения денежных средств предприятия.

Объектом исследования является ООО «МегаЦентр».

Предмет исследования – механизм проведения анализа движения денежных средств и разработка предложений по его совершенствованию.

Курсовая работа выполнена на основе использования научных трудов отечественных и зарубежных ученых по проблемам финансового анализа и финансового менеджмента, таких как Бланк И.А., Бочаров В.В., Кузнецова И.Д., Сорокина Е.М. и др.

1. Теоретические основы анализа движения денежных средств

1.1 Сущность, цель, задачи анализа движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств

Значимая роль анализа движения денежных средств, в том числе и для исследуемой организации ООО «МегаЦентр», обусловлена целым рядом причин: [12; с. 10]

- денежные потоки обеспечивают работу предприятия практически во всех областях деятельности;

- оптимальная величина денежных потоков обеспечивает платежеспособность и финансовую устойчивость предприятия;

- оптимизация движения денежных средств приводит к достижению ритмичности производственного и коммерческого процесса предприятия;

- наиболее эффективное управление движением денежных средств снижает потребность предприятия в заемном капитале;

- оптимизация движения денежных средств является фактором ускорения оборачиваемости капитала предприятия;

- наиболее рациональное использование свободных денежных средств в результате оптимизации денежных потоков приводит к расширению размеров производства и увеличению выручки от продажи продукции (работ, услуг), а также к росту дополнительных доходов. [12; с. 11]

Цель анализа движения денежных средств состоит в получении необходимого объема их параметров, которые дают точную, объективную и своевременную характеристику источников и направлений поступления и расходования денежных средств, состава, объемов, структуры, внешних и внутренних, объективных и субъективных факторов, которые влияют на изменение движения денежных средств. [6; с. 33]

Анализ движения денежных средств организации решает следующие задачи:

- оценка движения денежных средств по видам хозяйственной деятельности;

- оценка оптимальности объемов денежных средств организации;

- оценка структуры, состава, направлений движения денежных потоков;

- оценка динамики движения денежных средств;

- измерение и выявление влияния различных факторов на движение денежных средств;

- выявление и расчет резервов улучшения использования денежных потоков;

- выработка предложений по использованию резервов роста эффективности использования денежных потоков. [11; с. 35]

С 1 января 2000 г. в РФ в бухгалтерском учете действует форма бухгалтерской отчетности «Отчет о движении денежных средств», утвержденная приказом Минфина РФ № 43н от 6 июля 1999 г. «Бухгалтерская отчетность организации» (ПБУ 4/99). Приказом Минфина РФ № 60н от 28 июня 2000 г. «Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации» установлен порядок составления «Отчета о движении денежных средств». [13; с. 220]

Действующая в настоящее время форма бухгалтерского отчета о движении денежных средств (код формы по ОКУД 0710004) утверждена приказом Министерства Финансов России от 2 июля 2017 г. № 66н «О формах бухгалтерской отчетности организаций» в редакции Приказов Минфина РФ от 05.10.2011 № 124н, от 06.04.2015 № 57н и от 06.03.2018 № 41н.

Отчет о движении денежных средств содержит информацию о потоках денежных средств предприятия: поступление и расходование денежных средств в разрезе текущей деятельности, инвестиционной деятельности и финансовой деятельности организации, а также остатки денежных средств на начало и конец отчетного года. Отчет о движении денежных средств является основным источником анализа движения денежных средств. [4; с. 85]

В соответствии с МСФО, а также национальным стандартом бухгалтерского учета ПБУ 4/99 «Бухгалтерская отчетность организации» для составления и в процессе проведения анализа Отчета о движении денежных средств используют два метода: прямой и косвенный.

Прямой метод состоит в изучении данных о положительных и отрицательных денежных потоках (о притоках и оттоках денежных средств) предприятия, которые сформированы на основе кассового метода при включении в данный отчет хозяйственных оборотов, отражающих денежные операции. [9; с. 19]

Прямой метод основывается на сравнении показателей, которые содержатся в отчете О движении денежных средств, расчете и оценке темпов роста и прироста, абсолютных и относительных отклонений, удельного веса показателей (элементов) поступления и расходования денежных средств в общем объеме притоков и оттоков денежных средств за отчетный период, а также анализе динамики данных показателей. [9; с. 20]

Прямой метод анализа движения денежных средств имеет один очень существенный отрицательный момент: данный метод не позволяет провести анализ влияния различных факторов на колебание остатка денежных средств учитывая связь с изменением показателей, которые формируют финансовые результаты деятельности предприятия. Для этой цели используют косвенный метод составления и анализа отчета О движении денежных средств. [10; с. 7]

В теории, чистая прибыль предприятия в отчетном периоде должна быть равна величине прироста количества денежных средств. Однако разные методы расчета этих показателей в процессе ведения бухгалтерского учета и формирования отчетности: чистой прибыли по методу начисления, а остатка денежных средств по кассовому методу, приводят к их значительным отличиям друг от друга. В этой связи необходимо использование целого ряда корректировок, в результате проведения их величина чистой прибыли в отчетном периоде становится аналогичной приросту денежных средств. Данные корректировки в основном делятся на три группы по содержанию хозяйственных операций:

1 группа. Корректировки, которые связаны с различием во времени отражения доходов и расходов в бухгалтерском учете с поступлением и расходованием денежных средств по данным операциям. Например, это отражение в бухгалтерском учете выручки от продажи продукции (работ, услуг) при предоставлении покупателям отсрочки платежа.

2 группа. Корректировки, которые связаны с хозяйственными операциями, не непосредственно не влияющими на расчет показателя чистой прибыли, но при этом приводящими к движению денежных средств. [13; с. 93]

3 группа. Корректировки, которые связаны с операциями, непосредственно влияющими на расчет показателей финансовых результатов, но не приводящими к движению денежных средств. Например, такой операцией является исчисление амортизации нематериальных активов, основных средств, МБП. При этом величина финансового результата должна быть изменена в сторону увеличения на сумму амортизации за отчетный период. [13; с. 94]

Корректировки финансового результата проводятся в разрезе трех видов деятельности организации: текущей, инвестиционной, финансовой деятельности. Формулы для расчета корректировок имеют следующий вид.

По текущей деятельности предприятия: [17; с. 23]

ДП'т =Р' + Аос+ Ана + Амбп + ∆ДЗ + ДЗ + ∆КЗ, (1)

где ДП'т – величина чистого денежного потока предприятия по текущей деятельности;

Р' – величина чистой прибыли;

Aос – величина амортизации ОС;

Ана – величина амортизации НМА;

Амбп – величина амортизации МБП;

∆ДЗ – прирост или снижение величины дебиторской задолженности;

ДЗ – прирост или снижение величины запасов материальных оборотных активов;

∆КЗ – прирост или снижение величины кредиторской задолженности. [17; с. 24]

По инвестиционной деятельности предприятия: [17; с. 25]

ДП'и = ∆ОС + ∆НА + ∆ДФИ + Дп – Пид + ∆НКС, (2)

где ДП'и – величина чистого денежного потока предприятия по инвестиционной деятельности;

∆ОС – превышение величины поступления основных средств над величиной их выбытия;

∆НА – превышение величины поступления НМА над величиной их выбытия;

∆ДФИ – превышение величины реализации долгосрочных финансовых инструментов инвестиционного портфеля над величиной их покупки;

Дп – величина дивидендов (процентов), которые получены по долгосрочным финансовым вложениям;

Пид – величина процентов, которые выплачены в связи с инвестиционной деятельностью предприятия;

∆НКС – величина прироста незавершенного капитального строительства.

По финансовой деятельности предприятия: [17; с. 25]

ДП'ф = ∆СК + ∆ДЗК + ∆КЗК+ ЦФ + ∆Д, (3)

где ДП'ф – величина чистого денежного потока по финансовой деятельности предприятия;

∆СК– величина роста (снижения) собственного капитала;

∆ДЗК – превышение величины дополнительно привлеченных долгосрочных займов (кредитов) над величиной их погашения;

∆КЗК – превышение величины дополнительно привлеченных краткосрочных займов и кредитов над величиной их погашения;

ЦФ – величина средств, которые поступили в порядке целевого финансирования;

∆Д – превышение величины дивидендов (процентов), которые получены в связи с осуществлением финансовой деятельности над уплаченными дивидендами (процентами).

В процессе осуществления корректировок финансового результата его величина преобразуется в величину изменения остатка денежных средств за анализируемый период, т.е. в конечном счете должно быть достигнуто равенство:

(4)

(4)

где  – скорректированная сумма чистой прибыли за анализируемый период;

– скорректированная сумма чистой прибыли за анализируемый период;

∆ДС – приращение остатков денежных средств за анализируемый период.

Для проведения расчетов необходимо воспользоваться данными оборотной ведомости по счетам бухгалтерского учета, а также отдельными аналитическими записями. [16; с. 11]

Корректировочные процедуры затрагивают подавляющую часть балансовых счетов, причем расчеты должны производиться исходя из предлагаемого общего правила: чтобы достичь соответствия между суммой прироста остатков денежных средств и скорректированной суммой чистой прибыли, необходимо чистую прибыль увеличивать на сумму приращения капитала (собственных и заемных источников средств) и уменьшать на сумму приращения активов (внеоборотных, оборотных). Причем следует учесть, что сумма приращения может быть как положительной, так и отрицательной величиной. [18; с. 36]

Основываясь на результатах прямого и косвенного анализа движения денежных средств, руководство организации может корректировать свою финансовую политику в отношениях с дебиторами и кредиторами, принимать решения по формированию необходимых объемов производственных запасов, созданию резервов, реинвестированию прибыли, ее распределению и потреблению с учетом имеющихся финансовых возможностей и уровня обеспеченности денежными ресурсами. [16; с. 12]

1.2 Сущность, структура и виды движения денежных средств

Возникновение концепции денежных потоков предприятий способствовало выделению их как самостоятельного предмета экономического анализа. Это, в свою очередь, придало особый смысл и значение показателям, которые призваны характеризовать обеспеченность предприятия денежными средствами и эффективность их использования.

В условиях рыночной экономики важной задачей является определение финансовой устойчивости предприятия, так как от нее зависит способность предприятия генерировать денежные потоки. Наличие денег у предприятия определяет возможность его выживания и дальнейшего развития. [10; с. 5]

Денежные средства – ограниченный ресурс, поэтому важным является создание на предприятиях механизма эффективного управления их денежными потоками и денежными активами. [23; с. 5]

При управлении денежными средствами, как одной из важнейших частей оборотного капитала, И.А. Бланк предлагает разделение денежных активов предприятия на следующие группы: [4; с. 348]

- операционный (трансакционный) остаток денежных активов, поддерживаемый для обеспечения текущих платежей, связанных с хозяйственной деятельностью предприятия;

- резервный остаток денежных активов, формируемый с целью страхования риска несвоевременного поступления средств в связи с ухудшением конъюнктуры на рынке или замедлением платежного оборота для поддержания необходимого уровня платежеспособности по текущим обязательствам предприятия;

- инвестиционный (спекулятивный) остаток денежных активов, обеспечивающий возможность осуществления эффективных краткосрочных финансовых вложений при благоприятной конъюнктуре рынка;

- компенсационный остаток денежных активов, формируемый по требованию банка, осуществляющего расчетно-кассовое обслуживание и кредитование предприятия. [4; с. 348-349]

Формирование денежных активов обусловлено наличием денежных потоков предприятия. Концепция денежных потоков возникла сравнительно недавно и экономистами до сих пор не выработано единое понятие денежного потока.

Шеремет А.Д. дает такое определение: «Денежный поток – это фактически чистые денежные средства, которые приходят в фирму (или тратятся ею) на протяжении определенного периода». Данная формулировка непосредственно связана с оценкой целесообразности осуществления капитальных вложений, т.е. с учетом чистого денежного потока. [26; с. 235]

И. А. Бланк формулирует определение денежного потока: «Денежный поток (cash-flow) – основной показатель, характеризующий эффект инвестиций в виде возвращаемых инвестору денежных средств. Основу денежного потока по инвестициям составляет чистая прибыль и сумма амортизации материальных и нематериальных активов». [4; с. 345]

Савицкая Г.В. отмечает: «Движение денежных средств фирмы представляет собой непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник. В широком смысле: активы фирмы представляют собой чистое использование денежных средств, а пассивы и собственный капитал – чистые источники». [21; с. 386]

Бочаров В.В. так определяет денежный поток: «Денежный поток – это объем денежных средств, который получает или выплачивает предприятие в течение отчетного или планируемого периода». [6; с. 108]

Сорокина Е.М. считает, что понятие денежных потоков как разности между полученными и выплаченными предприятием денежными средствами недостоверно. Разность определяется на конкретный момент времени, поэтому представление в таком виде потоков отождествляет их с остатком. Так как поток означает движение, то денежные потоки предприятия – это движение денежных средств, т. е. их поступление (приток) и использование (отток) за определенный период времени. Объем денежных потоков характеризуется такими показателями, как «Поступило денежных средств» и «Израсходовано денежных средств». [23; с. 31]

Несмотря на полемику между отечественными и зарубежными авторами по определению «денежный поток» - все они правы, т.к. рассматривают его с различных позиций финансово-хозяйственной деятельности предприятия.

Таким образом, можно сделать вывод, что денежный поток – это совокупность распределенных во времени поступлений и выплат денежных средств в результате реализации какого-либо проекта или функционирования того или иного вида активов.

Денежные потоки представляют собой хозяйственные связи в деятельности предприятия во всех его аспектах. [25; с. 24]

Понятие «денежный поток» является агрегированным, поэтому включает в себя многочисленные виды потоков, обслуживающих хозяйственную деятельность.

Разные авторы выделяют различные виды денежных потоков. Бочаров В.В. денежные потоки систематизирует на:

- генерируемые в результате использования капитальных вложений при реализации инвестиционных проектов;

- формируемые в условиях действующего предприятия от текущей, инвестиционной и финансовой деятельности. [6; с. 109-110]

Текущая деятельность включает поступление и использование денежных средств, обеспечивающих выполнение производственно-коммерческих функций предприятия. Поскольку текущая деятельность предприятия является главным источником прибыли, то она должна генерировать основной поток денежных средств.

Инвестиционная деятельность включает поступление и использование денежных средств, связанных с поступлением и продажей долгосрочных активов, расходы (капитальные вложения) и доходы от инвестиций. Источниками денежных средств для инвестиционной деятельности могут быть поступления от текущей деятельности в форме амортизационных отчислений и чистой прибыли; доходы от инвестиционной деятельности; поступления за счет источников кредитного и эмиссионного финансирования (от выпуска акций и корпоративных облигаций). [8; с. 107-109]

Финансовая деятельность включает поступление денежных средств в результате получения кредитов и займов, а также погашение задолженности по ранее полученным кредитам и займам (без процентов). В процессе этой деятельности происходят изменения величины и состава собственного и заемного капитала предприятия.

Достаточно много разновидностей денежных потоков выделяет Бланк И.А.:

1.По масштабам обслуживания хозяйственного процесса выделяются следующие виды денежных потоков:

-

- денежный поток по предприятию в целом. Это наиболее агрегированный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом;

- денежный поток по отдельным структурным подразделениям (центрам ответственности) предприятия. Такая дифференциация денежного потока предприятия определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия;

- денежный поток по отдельным хозяйственным операциям. В системе хозяйственного процесса предприятия такой вид денежного потока следует рассматривать как первичный объект самостоятельного управления. [4; с. 350]

2.По видам хозяйственной деятельности выделяют следующие виды денежных потоков: [4; с. 351]

-

- денежный поток по операционной деятельности. Он характеризуется денежными выплатами поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность: заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговых платежей предприятия в бюджеты всех уровней и во внебюджетные фонды; другими выплатами, связанными с осуществлением операционного процесса. Одновременно этот вид денежного потока отражает поступления денежных средств от покупателей продукции; от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи;

- денежный поток по инвестиционной деятельности. Он характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность предприятия; [4; с. 352]

- денежный поток по финансовой деятельности. Он характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия.

3.По направленности движения денежных средств выделяют два основных вида денежных потоков: [4; с. 353-354]

-

- положительный денежный поток, характеризующий совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций (в качестве аналога этого термина используется термин «приток денежных средств»);

- отрицательный денежный поток, характеризующий совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций (в качестве аналога этого термина используется термин «отток денежных средств»).

4.По методу исчисления объема выделяют следующие виды денежных потоков предприятия:

-

- валовой денежный поток. Он характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов;

- чистый денежный поток. Он характеризует разницу между положительным и отрицательным денежными потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов. [4; с. 1355]

Сорокина Е.М. дополнительно выделяет:

- по сфере обращения: внутренний и внешний денежный поток;

- по виду валюты: денежный поток в национальной и иностранной валюте;

- по предсказуемости: планируемый и непланируемый денежный поток. [23; с. 33]

Рассмотренная классификация денежных потоков позволяет более целенаправленно осуществлять управление ими, т.е. их планирование, синхронизацию, оптимизацию, учет, анализ и контроль.

Денежные потоки являются объектом финансового менеджмента, поэтому ими необходимо управлять. [25; с. 26]

Таким образом, по результатам первой главы можно сделать вывод, что денежные средства – ограниченный ресурс, поэтому важным является создание на предприятиях механизма эффективного управления их денежными потоками и денежными активами. Денежный поток – это совокупность распределенных во времени поступлений и выплат денежных средств в результате реализации какого-либо проекта или функционирования того или иного вида активов. На формирование денежных потоков предприятия влияют факторы, которые можно подразделить на внешние и внутренние. Понятие «денежный поток» является агрегированным, поэтому включает в себя многочисленные виды потоков, обслуживающих хозяйственную деятельность. в процессе составления и анализа «Отчета о движении денежных средств» рекомендуется использовать прямой и косвенный методы. Именно косвенный метод позволяет проанализировать влияние различных факторов на изменение остатка денежных средств во взаимосвязи с изменением показателей, формирующих финансовые результаты деятельности организации.

2. Анализ движения денежных средств ООО «МегаЦентр»

2.1 Краткая характеристика ООО «МегаЦентр»

Объектом исследования в данной курсовой работе является ООО «МегаЦентр». Местоположение: 142784, Московская область, Ленинский район, дер. Говорово, 47 км МКАД, строение 21.

Организационно-правовая форма – общество с ограниченной ответственностью. Общество может имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество отвечает по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам государства и участников Общества. Уставный капитал Общества составляет 10 000 (Десять тысяч) рублей.

Уставный капитал состоит из одной доли номинальной стоимостью 100000 рублей, что составляет 100% Уставного капитала Общества, который принадлежит Участнику Общества.

Общество создано для целей наиболее полного удовлетворения потребностей народного хозяйства и населения в разнообразных высококачественных товарах и услугах, развития предпринимательской деятельности и получения прибыли.

Основным видом деятельности является предоставление юридических, бухгалтерских, маркетинговых услуг, а также рекламная деятельность.

Проанализируем структуру товарной продукции (в нашем случае услуг) ООО «МегаЦентр» в таблице 1.

Таблица 1

Динамика и структура товарной продукции ООО «МегаЦентр»

|

Виды услуг |

2016, тыс. руб. |

стр-ра, % |

2017, тыс. руб. |

стр-ра, % |

Отклонение, тыс. руб. |

Темп роста, % |

|

Рекламная деятельность |

3925688 |

72,26 |

4111056 |

70,74 |

185368 |

104,72 |

|

Бухгалтерские услуги |

560188 |

10,31 |

670855 |

11,54 |

110667 |

119,76 |

|

Юридические услуги |

419127 |

7,72 |

523697 |

9,01 |

104570 |

124,95 |

|

Прочие |

527517 |

9,71 |

506047 |

8,71 |

-21470 |

95,93 |

|

Итого: |

5432520 |

100,00 |

5811655 |

100,00 |

379135 |

106,98 |

Источник: составлено автором

В динамике выручки предприятия основную долю занимает выручка от рекламной деятельности (в 2017 г. 70,74%), причем в 2017 г. выручка от данного вида деятельности возросла на 4,73%. Вторую по величине долю занимает выручка от оказания бухгалтерских услуг, причем в динамике доля возрастает с 10,31% до 11,54% в 2017 г., темп роста выручки от данного вида деятельности составил 119,76%.

Выручка от юридических и прочих видов услуг занимает примерно одинаковую долю.

В целом, можно сделать вывод, что ООО «МегаЦентр» в 2017 г. по сравнению с 2016 г. расширяет свою деятельность, что выражается в росте выручки на 379135 тыс. руб. (на 6,98%).

2.2 Анализ движения денежных средств прямым и косвенным методом

Отчетность для анализа движения денежных средств представлена в Прил. 1 и 2.

Расчет денежного потока прямым методом положен в форму отчетности «Отчет о движении денежных средств». По данным отчета «О движении денежных средств» ООО «МегаЦентр» составим табл. 2. В ней содержатся показатели, отражающие движение денежных средств организации за 2016 и 2017 гг. в абсолютном выражении и относительные показатели, характеризующие структуру денежных потоков по видам деятельности: текущей, инвестиционной и финансовой.

Таблица 2

Показатели движения денежных средств ООО «МегаЦентр» за 2016-2017 гг. по видам деятельности

|

Показатель |

Сумма денежных средств, тыс. руб. |

Темп роста суммы денежных средств, % |

Удельный вес, % |

||||

|

2016 |

2017 |

абсолют-ное от-клонение (+,–) |

2016 |

2017 |

откло- нение |

||

|

1. Остаток денежных средств на начало года |

9840 |

15230 |

5390 |

154,78 |

– |

– |

– |

|

2. Поступление денежных средств – всего |

5 342 237 |

6 472 751 |

1130514 |

121,16 |

100,00 |

100,00 |

– |

|

В том числе по видам деятельности: |

|||||||

|

– текущей |

5 183 273 |

6 217 840 |

1034567 |

119,96 |

97,02 |

96,06 |

-0,96 |

|

– инвестиционной |

0 |

36148 |

36148 |

- |

0,00 |

0,56 |

0,56 |

|

– финансовой |

158964 |

218763 |

59799 |

137,62 |

2,98 |

3,38 |

0,40 |

|

3. Расходование денежных средств – всего |

5 336 847 |

6 465 945 |

1129098 |

121,16 |

100,00 |

100,00 |

- |

|

В том числе по видам деятельности: |

|||||||

|

– текущей |

4 771 427 |

5 559 195 |

787768 |

116,51 |

89,41 |

85,98 |

-3,43 |

|

– инвестиционной |

565420 |

906 750 |

341330 |

160,37 |

10,59 |

14,02 |

3,43 |

|

– финансовой |

0 |

0 |

0 |

- |

0,00 |

0,00 |

0,00 |

|

4. Остаток денежных средств на конец года |

15 230 |

22 036 |

6806 |

144,69 |

– |

– |

– |

Источник: составлено автором

В результате осуществления в 2017 г. производственно-коммерческой деятельности организация существенно увеличила объем денежной массы в части как поступления денежных средств, так и их оттока. Данную ситуацию можно оценить положительно, поскольку она является следствием роста масштабов производства и реализации продукции. Позитивный момент – превышение притока денежных средств над их оттоком в 2017 г., которое обеспечило достижение положительного значения чистого денежного потока в размере 6806 тыс. руб. Сумма положительного денежного потока в 2017 г. увеличилась по сравнению с 2016 г. на 1130514 тыс. руб., темп прироста составил 21,16%. Значение отрицательного денежного потока возросло чуть меньше – на 1129098 тыс. руб., или на 21,16%.

Рассматривая показатели денежных потоков по видам деятельности, следует отметить, что наибольший объем денежной массы обеспечивает основная текущая деятельность организации. Удельный вес данного показателя в общем объеме всех денежных поступлений составил в 2017 г. 96,06%, что на 0,96% ниже показателя 2016 г. Это объясняется относительной активизацией инвестиционной деятельности ООО «МегаЦентр».

Итак, ориентируясь на данные табл. 7, можно сделать вывод, что организация в 2017 г. в целом осуществляла достаточно рациональное управление денежными потоками.

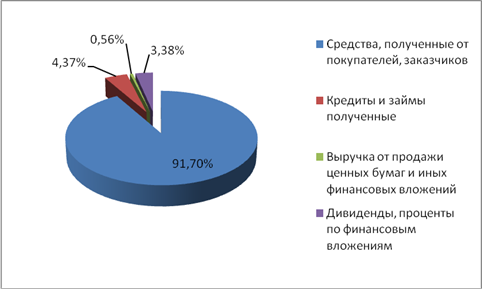

Представим на рис. 1 структуру притока денежных средств за 2017 г.

Рис. 1. Структура притока денежных средств за 2017 г.

Таким образом, в структуре притока основную долю занимает выручка (средства, полученные от покупателей, заказчиков).

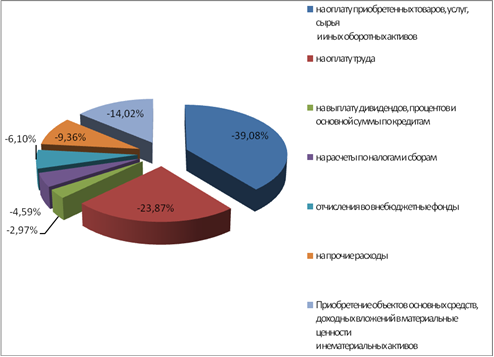

Представим на рис. 2 структуру оттока денежных средств за 2017 г.

Рис. 2. Структура оттока денежных средств за 2017 г.

Основную долю в структуре оттока занимает оплата приобретенных товаров, услуг, сырья, оплата труда и приобретение объектов основных средств.

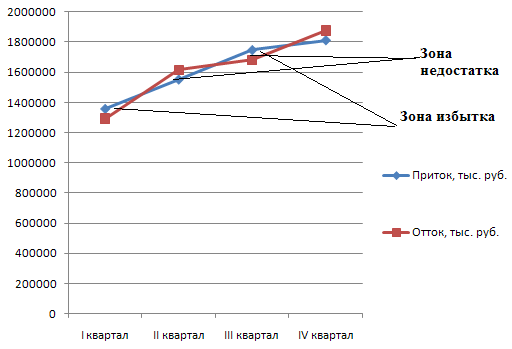

Проанализируем денежные потоки по кварталам 2017 г. в таблице 3.

Таблица 3

Распределение денежных потоков по кварталам 2017 г.

|

Показатель |

I квартал |

II квартал |

III квартал |

IV квартал |

Среднеквартальная |

|

1. Остатки на начало периода, тыс. руб. |

15230 |

81319 |

18293 |

84790 |

49908 |

|

2. Приток, тыс. руб. |

1359278 |

1553460 |

1747643 |

1812370 |

1618188 |

|

3. Удельный вес притока, % |

21 |

24 |

27 |

28 |

25 |

|

4. Отток, тыс. руб. |

1293189 |

1616486 |

1681146 |

1875124 |

1616486 |

|

5. Удельный вес оттока, % |

20 |

25 |

26 |

29 |

25 |

|

6. Остатки на конец периода, тыс. руб. |

81319 |

18293 |

84790 |

22036 |

51609 |

Источник: составлено автором

Как показывают данные таблицы 3, распределение абсолютных и относительных показателей притока, оттока и остатков денежных средств по кварталам 2017 г. было далеко не равномерным. Это можно проследить на рис. 3.

Рис. 3. График денежных потоков за 2017 г.

Наложение графиков положительных и отрицательных потоков денежных средств позволило выявить временные зоны с недостаточной и избыточной денежной массой. Так, при среднеквартальном значении притока денежных средств в 2017 г., равном 1618188 тыс. руб., его максимальные и минимальные показатели варьировались от 1359278 тыс. руб. в I квартале до 1812370 тыс. руб. в IV квартале, т.е. амплитуда колебаний составила 453093 тыс. руб., или 28% от среднеквартальной величины притока денежных средств.

Разброс квартальных значений оттока денежных средств в 2017 г. был еще существеннее – 581935 тыс. руб., или 36% от среднеквартальной величины оттока денежных средств. Таким образом, варьирование квартальных величин денежного потока и оттока в 2017 г. было весьма существенным.

Прямой метод анализа денежных потоков имеет один весьма существенный недостаток: он не позволяет проанализировать влияние различных факторов на изменение остатка денежных средств во взаимосвязи с изменением показателей, формирующих финансовые результаты деятельности организации. С этой целью используется косвенный метод формирования отчета «О движении денежных средств» и его анализа.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств. Расчет денежных потоков данным методом ведется от показателя чистой прибыли с необходимыми его корректировками в статьях, не отражающих движение реальных денег по соответствующим счетам. [19; с. 13]

Для устранения расхождений в формировании чистого финансового результата и чистого денежного потока производятся корректировки чистой прибыли или убытка с учетом:

- изменений в запасах, дебиторской задолженности, краткосрочных финансовых вложениях, краткосрочных обязательствах, исключая займы и кредиты, в течение периода;

- неденежных статей: амортизация внеоборотных активов; курсовые разницы; прибыль (убыток) прошлых лет, выявленная в отчетном периоде и другое;

- иных статей, которые должны найти отражение в инвестиционной и финансовой деятельности.

В методических целях можно выделить определенную последовательность осуществления таких корректировок.

На первом этапе устраняется влияние на чистый финансовый результат операций неденежного характера. [17; с. 25]

На втором этапе корректировочные процедуры выполняются с учетом изменений в статьях оборотных активов и краткосрочных обязательств.

Корректировки суммы чистой прибыли проводятся по видам деятельности организации (текущей, инвестиционной, финансовой).

Для расчета изменений по статьям оборотных активов и краткосрочных обязательств используется вспомогательная таблица, которая представлена в Прил. 3.

Далее на основании вспомогательной таблицы представим необходимые корректировки в таблице 4 с соответствующими знаками.

Таблица 4

Суммы корректировок

|

Корректировки, связанные с приращением |

Сумма, тыс. руб. |

|

Внеоборотных активов |

-870 602 |

|

Незавершенного производства |

143 |

|

Сырья, материалов, МБП |

23962 |

|

Расходов будущих периодов |

0 |

|

Готовой продукции и товаров |

36758 |

|

Дебиторской задолженности |

-68900 |

|

Краткосрочных финансовых вложений |

5106 |

|

НДС по приобретенным ценностям |

21 |

|

Кредитов и займов |

175164 |

|

Кредиторской задолженности |

-17479 |

|

Собственного капитала |

342886 |

|

Амортизации |

36783 |

|

ИТОГО: |

-336158 |

Источник: составлено автором

Скорректированная величина чистой прибыли ООО «МегаЦентр» равна приросту остатка денежных средств за 2017 г.:

|

Чистая прибыль |

– |

Сумма корректировки |

= |

Сумма прироста денежных средств |

34964 тыс. руб. – 336158 тыс. руб. = 6806 тыс. руб.

Рассмотренный косвенный метод анализа денежных средств позволяет установить, какие факторы обусловили отличие величины прибыли от суммы приращения денежных средств организации за анализируемый период. Так, значительные расхождения указанных показателей связаны в первую очередь с увеличением остатков материальных оборотных активов и дебиторской задолженности. В отчетном периоде наблюдался также существенный рост заемного капитала (кредитных ресурсов).

Перечисленные факторы привели к существенному различию между показателями чистой прибыли и изменением остатка денежных средств ООО «МегаЦентр» по состоянию на 1 января 2018 г., которое составило 336158 тыс. руб.

2.3 Анализ эффективности использования денежных потоков

Коэффициентный анализ является неотъемлемой частью анализа денежных потоков. С его помощью изучаются уровни и их отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки, а также рассчитываются коэффициенты эффективности использования денежных средств организации.

Представим основные показатели и формулы для их расчета.

Одним из важнейших показателей, определяющих достаточность создаваемого организацией чистого денежного потока с учетом финансируемых потребностей, является коэффициент достаточности чистого денежного потока, который рассчитывается по формуле:

, (5)

, (5)

где  – коэффициент достаточности чистого денежного потока в анализируемом периоде;

– коэффициент достаточности чистого денежного потока в анализируемом периоде;

ДП' – чистый денежный поток за анализируемый период, тыс. руб.;

ЗК – выплаты по долго- и краткосрочным кредитам и займам за анализируемый период, тыс. руб.;

∆З – прирост остатков материальных оборотных активов за анализируемый период, тыс. руб.;

Д' – дивиденды, выплаченные собственникам организации за анализируемый период, тыс. руб. [13; с. 261]

В качестве обобщающего показателя предлагается использовать коэффициент эффективности денежных потоков, который определяется по формуле

, (6)

, (6)

где  – коэффициент эффективности денежных потоков в анализируемом периоде;

– коэффициент эффективности денежных потоков в анализируемом периоде;

ДП' – чистый денежный поток за анализируемый период, тыс. руб.;

ДП0 – отток денежных средств за анализируемый период, тыс. руб.

Одним из частных показателей эффективности является коэффициент реинвестирования денежных потоков организации, исчисляемый по формуле:

, (7)

, (7)

где  – коэффициент реинвестирования чистого денежного потока в анализируемом периоде;

– коэффициент реинвестирования чистого денежного потока в анализируемом периоде;

Д – дивиденды, выплаченные собственникам организации за анализируемый период, тыс. руб.;

∆ВА – прирост внеоборотных активов, связанный с произведенными организацией затратами за анализируемый период, тыс. руб. [13; с. 262]

Для оценки синхронности формирования различных видов денежных потоков рассчитываются коэффициенты ликвидности денежного потока по отдельным временным интервалам (месяц, квартал) внутри рассматриваемого периода (года) по формуле:

, (8)

, (8)

где  – коэффициент ликвидности денежного потока в анализируемом периоде;

– коэффициент ликвидности денежного потока в анализируемом периоде;

∆ДС – приращение остатков денежных средств за анализируемый период, тыс. руб.;

ДП0 – отток денежных средств за анализируемый период, тыс. руб.

Оценка эффективности использования денежных средств производится также с помощью различных коэффициентов рентабельности:

, (9)

, (9)

где  – коэффициент рентабельности положительного денежного потока в анализируемом периоде;

– коэффициент рентабельности положительного денежного потока в анализируемом периоде;

Р' – чистая прибыль, полученная за анализируемый период, тыс. руб.;

ДПП – положительный денежный поток за анализируемый период, тыс. руб. [13; с. 263]

Рассчитаем данные показатели для ООО «МегаЦентр». Чистый денежный поток за 2017 г. равен 6806 тыс. руб. (разница между притоками и оттоками).

= 6806/6465945 = 0,001.

= 6806/6465945 = 0,001.

Таким образом, чистый денежный поток составил 0,1% от суммарного денежного оттока.

Коэффициент реинвестирования денежных потоков организации равен:

= 6806/906750 = 0,008.

= 6806/906750 = 0,008.

Чистый денежный поток составляет 0,8% от общего объема инвестиций.

Коэффициент рентабельности положительного денежного потока равен:

= 342964/6472751*100 = 5,30%.

= 342964/6472751*100 = 5,30%.

На 1 рубль притока денежных средств предприятия в 2017 г. было получено 5,30 коп. чистой прибыли.

Коэффициент рентабельности среднего остатка денежных средств равен:

= 342964/51609*100 = 664,54%.

= 342964/51609*100 = 664,54%.

В 2017 г. чистая прибыль превышала среднегодовой остаток денежных средств более, чем в 6 раз.

Показатели эффективности использования денежного потока находятся на достаточно высоком уровне, однако чистый денежный поток имеет довольно низкое значение.

Кроме рассмотренных показателей на практике используются также группа показателей платежеспособности, рассчитываемых как отношение поступлений и платежей. Такие показатели могут рассчитываться применительно как к денежным потокам от операционной деятельности, так и к денежным потокам предприятия в целом. [13; с. 264]

Базовая формула расчета данного показателя имеет следующий вид

Нач. остаток денежных средств+ поступления за период

Кплат. = Платежи за период (10)

Расчет данного коэффициента полезен для того, чтобы показать, насколько при неблагоприятных условиях могут сократиться поступления денежных средств, чтобы при этом можно было осуществить необходимые платежи. Очевидно, что значение данного показателя не может быть меньше 1.

В 2016 г. коэффициент платежеспособности равен:

Кпл2016 = (9840+5342237)/5336847 = 1,0029.

При сокращении денежных поступлений на 0,29% предприятие сможет обеспечить текущие платежи.

В 2017 г. коэффициент платежеспособности равен:

Кпл2017 = (15230+56472751)/6217840 = 1,0034.

При сокращении денежных поступлений на 0,34% предприятие сможет обеспечить текущие платежи.

Положительным моментом является некоторый рост коэффициента платежеспособности в 2017 г.

Рассчитаем оборачиваемость денежного потока в 2016 и 2017 гг.

Количество оборотов денежных средств равно:

- в 2016 г.: 5432520/15230 = 356,70 оборотов в год. Продолжительность оборота при этом равна 1,02 дня.

- в 2017 г.: 5811665/22036 = 263,74 оборота в год. Продолжительность оборота при этом равна 1,38 дня.

В 2017 г. по сравнению с 2016 г. наблюдается некоторое снижение оборачиваемости денежных средств.

Важным моментом анализа денежных потоков является оценка их сбалансированности во времени, т.е. отклонений разнонаправленных денежных потоков в отдельные временные промежутки. В данном случае надо исходить из критерия минимизации возможных отклонений (колебаний) значений притока и оттока денежных средств.

Для установления степени синхронности (сбалансированности) денежных потоков за анализируемый период используется коэффициент корреляции положительных и отрицательных денежных потоков, который определяется по формуле:

,

,

,

,

,

,

, (11)

, (11)

где r – коэффициент корреляции положительных и отрицательных денежных потоков в анализируемом периоде;  – сумма положительного денежного потока за i-й временной интервал;

– сумма положительного денежного потока за i-й временной интервал;  – сумма отрицательного денежного потока за i-Й временной интервал;

– сумма отрицательного денежного потока за i-Й временной интервал;  – средняя величина притока денежных средств за временной интервал;

– средняя величина притока денежных средств за временной интервал;  – средняя величина оттока денежных средств за временной интервал; п – количество временных интервалов в анализируемом периоде. [10; с. 12]

– средняя величина оттока денежных средств за временной интервал; п – количество временных интервалов в анализируемом периоде. [10; с. 12]

Представим таблицу 5 для расчета показателя корреляции.

Таблица 5

Данные для определения коэффициента корреляции денежных потоков ООО «МегаЦентр» за 2017 гг.

|

Квартал |

|

|

|

I |

1359278 |

1 293 189 |

|

II |

1553460 |

1 616 486 |

|

III |

1747643 |

1 681 146 |

|

IV |

1812370 |

1 875 124 |

|

ИТОГО: |

6 472 751 |

6 465 945 |

Источник: составлено автором

Рассчитаем показатель корреляции с помощью программы MS Excel. Результат равен 0,96, что свидетельствует о несущественных ежеквартальных отклонениях между величинами положительных и отрицательных денежных потоков.

Чем ближе значение коэффициента корреляции денежных потоков к единице (как в нашем случае), тем меньше разброс колебаний между значениями положительных и отрицательных денежных потоков, следовательно, меньше риск возникновения ситуации неплатежеспособности, с одной стороны (в периоды превышения величин отрицательных денежных потоков над положительными), и избыточностью денежной массы, с другой стороны, свидетельствующей об упущенной выгоде размещения излишних денежных средств и о финансовых потерях организации от обесценения денежных средств в условиях инфляции (в периоды значительного превышения величин положительных денежных потоков над отрицательными). [22; с. 23]

Таким образом, по результатам второй главы можно сделать вывод, что распределение абсолютных и относительных показателей притока, оттока и остатков денежных средств по кварталам 2017 г. было далеко не равномерным. Наложение графиков положительных и отрицательных потоков денежных средств позволило выявить временные зоны с недостаточной и избыточной денежной массой. Анализ движения денежных средств косвенным методом позводил сделать вывод, что увеличение остатков материальных оборотных активов и дебиторской задолженности, а также существенный рост заемного капитала (кредитных ресурсов) привели к существенному различию между показателями чистой прибыли и изменением остатка денежных средств ООО «МегаЦентр» по состоянию на 1 января 2018 г., которое составило 336158 тыс. руб. Анализ эффективности использования денежных средств показал, что показатели эффективности использования денежного потока находятся на достаточно высоком уровне, однако чистый денежный поток имеет довольно низкое значение, оборачиваемость денежных средств в отчетном периоде замедлилась. Для оптимизации денежных потоков ООО «МегаЦентр» необходим рост объема денежных притоков и сокращение оттоков.

3. Рекомендации по оптимизации движения денежных средств

3.1 Пути оптимизации движения денежных средств

Существует три вида политики управления денежными средствами:

1. Консервативная политика — инвестирование свободных денежных средств в товарно-материальные запасы, т. е. предприятие практически не использует ни кредиты, ни ликвидные ценные бумаги;

2. Умеренная политика — вложение части денежных средств в ликвидные ценные бумаги для сезонных колебаний;

3. Агрессивная политика — финансирование потребности в денежных средствах за счет привлечения краткосрочных кредитов, при этом предприятие не вкладывает деньги в высоколиквидные ценные бумаги.

ООО «МегаЦентр» использует в своей деятельности умеренную политику. Предприятию целесообразно и в дальнейшем придерживаться данного вида политики управления денежными средствами, т.к. присущий ей риск невелик.

Основу оптимизации денежных потоков предприятия составляет обеспечение сбалансированности объемов положительного и отрицательного их видов. На результаты хозяйственной деятельности предприятия отрицательное воздействие оказывают как дефицитный, так и избыточный денежные потоки. [3; с. 215]

Отрицательные последствия дефицитного денежного потока проявляются в снижении ликвидности и уровня платежеспособности предприятия, росте просроченной кредиторской задолженности поставщикам сырья и материалов, повышении доли просроченной задолженности по полученным финансовым кредитам, задержках выплаты заработной платы (с соответствующим снижением уровня производительности труда персонала), росте продолжительности финансового цикла, а в конечном счете—в снижении рентабельности использования собственного капитала и активов предприятия. [3; с. 216]

Отрицательные последствия избыточного денежного потока проявляются в потере реальной стоимости временно неиспользуемых денежных средств от инфляции, потере потенциального дохода от неиспользуемой части денежных активов в сфере краткосрочного их инвестирования, что в конечном итоге также отрицательно сказывается на уровне рентабельности активов и собственного капитала предприятия.

Методы оптимизации дефицитного денежного потока зависят от характера этой дефицитности — краткосрочной или долгосрочной.

В ООО «МегаЦентр» денежный поток в большей части дефицитный.

Сбалансированность дефицитного денежного потока в краткосрочном периоде достигается путем использования «Системы ускорения — замедления платежного оборота» (или «Системы лидс энд лэгс»). Суть этой системы заключается в разработке на предприятии организационных мероприятий по ускорению привлечения денежных средств и замедлению их выплат. [6; с. 213]

Ускорение привлечения денежных средств в краткосрочном периоде для ООО «МегаЦентр» может быть достигнуто за счет следующих мероприятий:

- увеличения размера ценовых скидок за наличный расчет по реализованной покупателям продукции;

- обеспечения частичной или полной предоплаты за услуги, пользующиеся высоким спросом на рынке;

- сокращения сроков предоставления товарного (коммерческого) кредита покупателям;

- ускорения инкассации просроченной дебиторской задолженности;

- использования современных форм рефинансирования дебиторской задолженности — учета векселей, факторинга, форфейтинга;

- ускорения инкассации платежных документов покупателей продукции (времени нахождения их в пути, в процессе регистрации, в процессе зачисления денег на расчетный счет и т.п.).

Замедление выплат денежных средств в краткосрочном периоде для ООО «МегаЦентр» может быть достигнуто за счет следующих мероприятий:

- использования флоута для замедления инкассации собственных платежных документов;

- увеличения по согласованию с поставщиками сроков предоставления предприятию товарного (коммерческого) кредита;

- замены приобретения долгосрочных активов, требующих обновления, на их аренду (лизинг);

- реструктуризации портфеля полученных финансовых кредитов путем перевода краткосрочных их видов в долгосрочные.

Следует отметить, что «Система ускорения — замедления платежного оборота», решая проблему сбалансированности объемов дефицитного денежного потока в краткосрочном периоде (и соответственно повышая уровень абсолютной платежеспособности предприятия), создает определенные проблемы дефицитности этого потока в последующих периодах. Поэтому параллельно с использованием механизма этой системы должны быть разработаны меры по обеспечению сбалансированности дефицитного денежного потока в долгосрочном периоде. [12; с. 16]

Рост объема положительного денежного потока в долгосрочном периоде для ООО «МегаЦентр» может быть достигнут за счет следующих мероприятий:

- привлечения стратегических инвесторов с целью увеличения объема собственного капитала;

- привлечения долгосрочных финансовых кредитов;

- продажи части (или всего объема) финансовых инструментов инвестирования;

- продажи (или сдачи в аренду) неиспользуемых видов основных средств.

Снижение объема отрицательного денежного потока для ООО «МегаЦентр» в долгосрочном периоде может быть достигнуто за счет следующих мероприятий:

- сокращения объема и состава реальных инвестиционных программ;

- отказа от финансового инвестирования;

- снижения суммы постоянных издержек предприятия.

3.2 Прогнозирование движения денежных средств

Составим прогноз притоков и оттоков денежных средств на следующий год с помощью построения лини тренда. [16; с. 11]

Представим в таблице 6 данные для прогноза.

Таблица 6

Данные для прогноза движения денежных средств

|

Год |

Денежный приток, тыс. руб. |

Денежный отток, тыс. руб. |

|

2006 |

3469213 |

3459023 |

|

2007 |

4148715 |

4140112 |

|

2008 |

4733214 |

4770832 |

|

2016 |

5342237 |

5336847 |

|

2017 |

6472751 |

6465945 |

Источник: составлено автором

В результате расчетов с помощью программы MS Excel выведено уравнение тренда для прогноза притоков денежных средств, которое имеет вид:

у = 640059,8*х + 3033046,6

Уравнение тренда для прогноза оттоков денежных средств имеет вид:

У = 640657,9*х + 3024978,10.

где х – номер года (1, 2 ….n).

Представим в таблице 7 прогноз денежного притока и оттока на 2018-2021 гг.

Таблица 7

Прогноз притоков и оттоков денежных средств ООО «МегаЦентр» на 2018-2021 гг.

|

Год |

Денежный приток, тыс. руб. |

Денежный отток, тыс. руб. |

|

2018 |

6873405,4 |

6868925,5 |

|

2019 |

7513465,2 |

7509583,4 |

|

2020 |

8153525 |

8150241,3 |

|

2021 |

8793584,8 |

8790899,2 |

Таким образом, к 2021 г. денежный приток ООО «МегаЦентр» может составить 9153584,8 тыс. руб., а отток – 9160899,2 тыс. руб.

Представим на рис. 4 динамику денежных притоков и прогноз с линией тренда.

Рис. 4. Динамика денежных притоков ООО «МегаЦентр» и прогноз

с линией тренда

Представим на рис. 5 динамику денежных оттоков и прогноз с линией тренда.

Рис. 5. Динамика денежных оттоков ООО «МегаЦентр» и прогноз с линией тренда

Также для оптимизации денежных потоков на предприятии в современных условиях необходим строгий контроль за движением денежных средств, который приобретает решающее значение, так как от этого зависит выживаемость предприятия, поэтому необходимо заниматься прогнозированием денежного потока, составлять и разрабатывать бюджеты денежных средств. Все это позволит пронаблюдать за величиной денежного потока, выявить нехватку или излишек средств еще до их возникновения и даст возможность скорректировать предпринимаемые действия. [20; с. 21]

Таким образом, прогнозирование притоков и оттоков денежных средств показало, что к 2021 г. денежный приток ООО «МегаЦентр» может составить 9153584,8 тыс. руб., а отток – 9160899,2 тыс. руб.

ЗАКЛЮЧЕНИЕ

Движение денежных средств организации во времени представляет собой непрерывный процесс, создавая денежный поток. Анализ денежных потоков создает основу для формирования эффективной политики и принятия управленческих решений руководством организации.

В курсовой работе проанализировано движение денежных средств ООО «МегаЦентр». Основным видом деятельности является предоставление юридических, бухгалтерских, маркетинговых услуг, а также рекламная деятельность.

Анализ движения денежных средств прямым методом позволил сделать вывод, что в результате осуществления в 2017 г. производственно-коммерческой деятельности организация существенно увеличила объем денежной массы в части как поступления денежных средств, так и их оттока.

Позитивный момент – превышение притока денежных средств над их оттоком в 2017 г., которое обеспечило достижение положительного значения чистого денежного потока в размере 6806 тыс. руб. Наибольший объем денежной массы обеспечивает основная текущая деятельность организации.

Распределение абсолютных и относительных показателей притока, оттока и остатков денежных средств по кварталам 2017 г. было далеко не равномерным. Наложение графиков положительных и отрицательных потоков денежных средств позволило выявить временные зоны с недостаточной и избыточной денежной массой.

Анализ движения денежных средств косвенным методом позволил сделать вывод, что увеличение остатков материальных оборотных активов и дебиторской задолженности, а также существенный рост заемного капитала (кредитных ресурсов) привели к существенному различию между показателями чистой прибыли и изменением остатка денежных средств ООО «МегаЦентр» по состоянию на 1 января 2018 г., которое составило 336158 тыс. руб.

Анализ эффективности использования денежных средств показал, что показатели эффективности использования денежного потока находятся на достаточно высоком уровне, однако чистый денежный поток имеет довольно низкое значение, оборачиваемость денежных средств в отчетном периоде замедлилась.

Для оптимизации денежных потоков ООО «МегаЦентр» необходим рост объема денежных притоков и сокращение оттоков.

Рост объема положительного денежного потока в долгосрочном периоде для ООО «МегаЦентр» может быть достигнут за счет следующих мероприятий:

- привлечения стратегических инвесторов с целью увеличения объема собственного капитала;

- привлечения долгосрочных финансовых кредитов;

- продажи части финансовых инструментов инвестирования;

- продажи неиспользуемых видов основных средств.

Снижение объема отрицательного денежного потока для ООО «МегаЦентр» в долгосрочном периоде может быть достигнуто за счет следующих мероприятий:

- сокращения объема и состава реальных инвестиционных программ;

- отказа от финансового инвестирования;

- снижения суммы постоянных издержек предприятия.

Прогнозирование притоков и оттоков денежных средств показало, что к 2021 г. денежный приток ООО «МегаЦентр» может составить 9153584,8 тыс. руб., а отток – 9160899,2 тыс. руб.

Также для оптимизации денежных потоков на предприятии в современных условиях необходим строгий контроль за движением денежных средств, который приобретает решающее значение.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебное пособие; под ред. Т. Б. Бердниковой. – М.: ИНФРА-М, 2016. – 215 с.

- Анализ финансовой отчетности. Учебное пособие; под ред. О.В. Ефимовой, М.В. Мельник. - М., Омега-Л, 2016. – 408 с.

- Балабанов А., Балабанов И. Финансы предприятия. — СПб.: Питер, 2017. – 384 с.

- Бланк И.А. Управление денежными потоками. – Киев, Ника-Центр, 2013. – 736 с.

- Бондарчук Н.В. Анализ денежных потоков от текущей, инвестиционной и финансовой деятельности организации // Аудиторские ведомости. – 2015. - №3. – С. 15-23.

- Бочаров В.В. Управление денежным оборотом предприятий и корпораций. — М.: Финансы и статистика, 2017. – 272 с.

- Бурцев В.В. Методология и практика анализа движения денежных средств на предприятии. // Управленческий учет. – 2016. - №5. – С. 32-39.

- Вахрушина М.А. Комплексный экономический анализ хозяйственной деятельности. – М.: Вузовский учебник, 2015. – 399 с.

- Грищенко Ю.И. Организация и управление денежными потоками от финансовой деятельности компании // Справочник экономиста. – 2017. - №12. – С. 19-27.

- Губина О.В. Анализ денежных средств // Управленческий учет. – 2016. - №1. – С. 5-16.

- Гутова А.В. Управление денежными потоками: теоретические аспекты // Финансовый менеджмент. – 2018. - №4. – С. 34-47.

- Иванов В. В., Кусакин С. П., Гутарева Е. Ю. Механизмы управления финансовыми потоками // Экономика и коммерция. – 2015. - №2. – С. 11-19.

- Киселев М.В. Анализ и прогнозирование финансово-хозяйственной деятельности предприятия. - М.: Изд-во «АиН», 2017. – 470 с.

- Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2014. – 575 с.

- Крейнина М.Н. Финансовый менеджмент: учебное пособие. – М.: Издательство «Дело и Сервис», 2015. – 400 с.

- Крылов С.И. Особенности прогнозирования финансовых потоков организаций // Проблемы современной экономики. - 2017. - № 1. – С. 8-12.

- Кузнецов А.И. Управление денежными средствами компаний в долгосрочном аспекте // Управление компанией. – 2016. - №6. – С. 21-27.

- Кузнецова И.Д. Управление денежными потоками предприятия. – Иваново, 2015. – 128 с.

- Кучинский А.В. Сбалансированность денежных потоков как направление совершенствования учетно-аналитического обеспечения управления денежными потоками // Экономические науки. – 2017. - №11. – С. 11-16.

- Ревенков А.Н. Финансовое планирование как элемент хозяйственного управления // Финансы. – 2016. - №3. – С. 13-22.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 5-е изд, перераб. и доп. – М.: ИНФРА-М, 2015. – 608 с.

- Сидоров П.В. Оперативное управление денежными потоками // Финансовый директор. - 2017. - №6. – С. 23-27.

- Сорокина Е.М. Анализ денежных потоков предприятия: теория и практика в условиях реформирования российской экономики. - 2-е изд., перераб. и доп. - М: Финансы и статистика, 2014. – 176 с.

- Хахонова Н.Н., Выявление и характеристика основных факторов, влияющих на организацию денежных потоков и их системы учета./ Н.Н. Хахонова // Экономический анализ: теория и практика. – 2015. - №56. – С. 31-36.

- Чикарева М.Ю. Денежные потоки предприятия: проблемы классификации / М.Ю. Чикарева //Экономический анализ: теория и практика. – 2015. - №40. – С. 24-28.

- Шеремет А.Д., Комплексный анализ хозяйственной деятельности. – М.: ИНФРА-М, 2015. – 374 с.

- Экономический анализ: Учебник для вузов /Под ред. Л.Т. Гиляровской. - М.: ЮНИТИ-ДАНА, 2016. – 615 с.

ПРИЛОЖЕНИЯ

Приложение 1

Приложение 2

Приложение 3

Таблица 1

Вспомогательная таблица для анализа (2017 г.)

|

Корректировки |

На начало периода |

На конец периода |

Сумма |

|

Внеоборотных активов |

870 602 |

||

|

Незавершенного производства |

229 |

86 |

-143 |

|

Сырья, материалов, МБП |

108132 |

84170 |

-23962 |

|

Расходов будущих периодов |

0 |

0 |

0 |

|

Готовой продукции и товаров |

125096 |

88338 |

-36758 |

|

Дебиторской задолженности |

449200 |

518100 |

68900 |

|

Краткосрочных финансовых вложений |

52150 |

47044 |

-5106 |

|

НДС по приобретенным ценностям |

127 |

106 |

-21 |

|

Кредитов и займов |

624262 |

799426 |

175164 |

|

Кредиторской задолженности |

448833 |

431354 |

-17479 |

|

Собственного капитала |

990888 |

1333774 |

342886 |

|

Амортизации |

796 708 |

833 491 |

36783 |

- Субъекты предпринимательского права ( Юридические лица, как субъекты предпринимательского права)

- Авторское право (Понятие интеллектуальной собственности как объекта правовой охраны)

- Статус нотариуса (Типы и формы организации современного нотариата)

- Технологии и методы продаж в гостиничном бизнесе (Общая характеристика организации)

- Теоретические аспекты лидерства в организации

- Жизненный цикл организации и управление организацией(Жизненный цикл организации)

- «Правовой режим коммерческой тайны»

- Понятие права.

- Бюджетная система рф(Теоретические основы государственного бюджета)

- Понятие процесса коммуникаций и эффективность управления

- Анализ движения денежных средств.(Теоретические основы анализа движения денежных средств)

- Управление оборотными средствами на предприятии (Теоретические основы управления оборотными средствами)