Управление кредитным риском банка (на примере ПАО «СБЕРБАНК РОССИИ»)

Содержание:

ВВЕДЕНИЕ

Процесс экономических преображений начался с помощью преобразования банковской системы, которая динамично развивается на данный момент. Современная банковская система является важной средой национального хозяйства каждого развитого государства, которая за последнее время сильно модифицировалась, что привело к изменению роли финансовых институт и увеличению роли кредита в структуре экономических отношений.

Кредитование считается одним из самых эффективных видов банковской деятельности, которая позволяет банкам стимулировать развитие источников капитала и обеспечить быстрое расширение своей деятельности. Кредитные организации в праве самостоятельно разрабатывать кредитную политику и осуществлять расчеты по обязательствам клиентов.

Существует не мало рисков, которые несут неблагоприятные последствия для кредитной организации, сплошь до банкротства банка, в связи этим появился актуальность проблемы по управлению и снижению кредитных рисков.

Актуальность проблемы, связанная с кредитными рисками в кризисных условиях крайне высока. В отдельных случаях кредитный риск может перерасти в системный риск, это когда из-за невыполнения требований одного частника ведет к цепи нарушения на всем финансовом рынке.

В текущих экономических реалиях важно понимать, как необходимо организовать правильно кредитный портфель банки выгоды и для банка, и для клиентов. Современный коммерческий банк обязан располагать гибкими инструментами по управлению и снижению возникающих кредитных рисков – быстро реагировать на изменение экономической ситуации в стране и в мире.

Объектом данного исследования является ПАО «СБЕРБАНК РОССИИ».

Предмет – организация управления кредитными рисками в банке.

Цель работы - анализ существующих кредитных рисков и выработка решений в части управления данными рисками в ПАО «СБЕРБАНК РОССИИ».

- изучить понятие и виды кредитных рисков;

- изучить кредитную политику банка;

- проанализировать особенности управления кредитными рисками.

При написании курсовой работы были использованы методические рекомендации, разработанные на кафедре банковского дела Московского финансово-промышленного университета «Университет», труды современных теоретиков и практиков в области банковского дела и управления рисками, нормативно-правовые акты.

Глава 1. Теоретические аспекты УПРАВЛЕНИЯ кредитным риском

Сущность и классификация кредитного риска

Кредитный риск – риск, связанный с невыполнением обязательств по кредитному договору, является важнейшим риском в кредитной организации, который способствует проявлению иных рисков в работе банка. Данный вид риска проявляется из-за частичного невозврата долга, полного невозврата или отсрочки платежа по кредитным обязательствам.

Разные авторы и источники понятие кредитного риска расшифровывают по-своему, кто-то говорит, что кредитный риск включает в себя понятие опасности невозврата заёмщиком основного долга и процентов по договору. Другие же понятие кредитного риска, вообще, обобщают с получаемой прибылью банка, ссылаясь на то, что кредитный риск-это возможное падение прибыли и даже потеря акционерского капитала в результате неспособности заемщика погашать и обслуживать долг.

Не только банки подвержены кредитным рискам, но и другие финансовые институты, например, при приобретении корпоративных облигаций. Именно поэтому существует общепринятая мера оценки кредитного риска, публикуемые в Moody’s, S&P, Fitch IBCA.

Кредитный риск может относиться как к банкам, так и к клиентам в одинаковой степени и может быть связан со спадом производства или спроса на ту или иную отрасль, изменением видов ресурсов или с форс-мажорными обстоятельствами.

Когда рассматриваем вопрос о сущности кредитного риска, то можно сказать, что это риск, связанный с движением кредита. Например, банк несет кредитный риск в неполучении возврата долга, аналогичным образом заемщик несет риск, того что может неправильно рассчитать свои финансовые показатели и в итоге попасть на большую задолженность.

«Кредитный риск представляет собой риск невыполнения кредитных обязательств перед кредитной организацией третьей стороной».[1] Он несет в себе убытки частичные или полные.

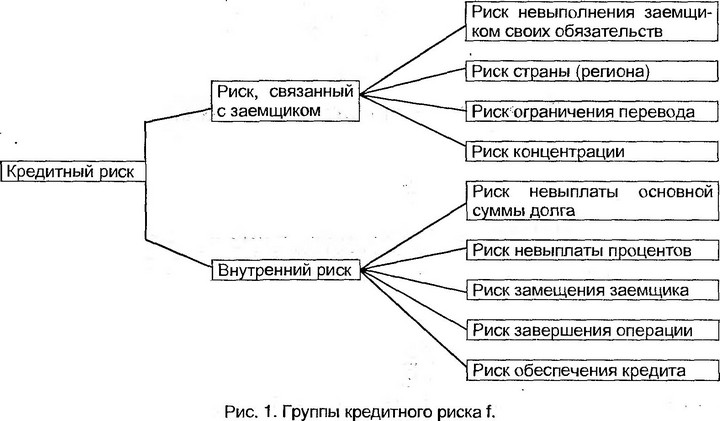

Классификация кредитных рисков представлена на рис.1.

Кредитный риск может возникнуть, как и по отдельной ссуде, так и по всему кредитному портфелю (так называемый, совокупный кредитный риск). Именно поэтому для банка важно разработать кредитную политику, основанную на всех видах, факторах и нормативах кредитных рисков. Учитывая наличие многозначности в понятие кредитного риска и его сущности, в понятие кредитного риска заложили проблему неопределённости в исполнении обязательств перед банком заемщиком.

Рисунок 1. Классификация кредитного риска

Рисунок 1. Классификация кредитного риска

Выделяются несколько классификаций кредитных рисков:

1. Классификация по источникам кредитных рисков, их разделяют по мере возникновения кредитного риска:

- Внешние кредитные риски — это риски, которые возникают в том случае, когда заемщик не может выполнить обязательства по кредитному договору из-за воздействия внешних факторов (страновых, политических и инфляционных)

- Внутренние кредитные риски — это риски, воздействия на которые оказывают внутренние факторы, возникают при допущения грубых ошибок при ведении бизнеса (риск кредитной политики или операционный риск)

- Классификация по уровню кредитного риска.

- Минимальный риск, объем потерь которого будет рассчитан не более 25-ти процентов от суммы предоставленной заемщику.

- Средний риск, в данном риски потери будут намного выше и будет составлять примерно от 25-ти и до 50-ти процентов.

- Высокий риск, объем потерь в таком риске составляет от 50-ти процентов и до 70-ти процентов.

- Критический риск, самый максимальный предел объема потерь, который может достигнуть 100 процентов, то есть полный невозврат долга.

3. Коммерческие риски - тесно связаны с кредитной политикой определённого банка в отношении к малому бизнесу, крупных и средних клиентов, с отдельным направлением кредитной деятельностью банка.

4. Классификация по индивидуальным кредитным рискам, которые включают в себя все возможный убыток заемщика и контрагента, а также убытки кредитного продукта и услуги.

5. Фундаментальный кредитный риск, несет за собой риск, связанный с маржей стандарта залога, принятием решения о выдачи кредита заемщикам, не отвечающими стандартам банка, а также процентный риск и валютный риск  банка. Виды кредитного риска представлены ниже на рисунке 2.

банка. Виды кредитного риска представлены ниже на рисунке 2.

Рисунок 2. Виды кредитного риска

Факторы кредитного риска можно разделить на виды:

- Факторы, которые влекут повышения кредитных рисков:

- наличие большого удельного веса выдаваемых кредитов;

- кредитная политика либеральной направленности;

- огромные суммы, выдаваемые заемщикам;

- нестабильность экономической и политической политики.

- Факторы, которые влекут снижение кредитных рисков. Такая группа факторов оказывают положительное влияние:

- наличие лимитов риска;

- контроль за всеми рисками руководства;

- наиболее высокое обеспечение кредитов;

- повышенная скрупулёзность при заключении кредитной сделки;

- определение высоких рисков контрагентов.

Возможные причины риска:

- неблагоприятные последствия в сфере экономики: кризис внутренний и внешней торговли, финансовый кризис и т.д.;

- экономический спад деятельности заемщика;

- существенные изменения в экономике, на фоне политической нестабильности;

- перемена такой ситуации на рынке, при которой меняется рыночная стоимость залога;

- неблагоприятные изменения в репутации заемщика, которая тесно связана с законодательством РФ.

1.2. Система управления кредитным риском в банке

Система управления кредитными рисками - это совокупность приемов работы персонала банка, которые позволяют обеспечить неотрицательный финансовый исход при соблюдении условий неопределенности действий, прогнозирования и своевременного принятия мер.

Эта система управления может быть описана при использовании различных мер, зависящая от вида и фактора появления кредитного риска. На каждом уровне своя особенность управления риском. В связи с этим различие  имеются у подсистем управления рискам на уровне банка в целом (рисунок 3).

имеются у подсистем управления рискам на уровне банка в целом (рисунок 3).

Рисунок 3. Управление кредитными рисками в целом

На базе этого можно описать структуру по снижению рисков как совокупность этапов:

1.выбор стратегии банка, которая способствует минимизации кредитных рисков;

2.система отслеживания рисков;

3.механзм защиты от кредитного риска.

Выбор стратегии работы банка зависит от изучения деталей составляющей возникновения данного риска. Однако, можно выделить основную проблему по снижению кредитного риска, это отсутствие системы всестороннего и глубокого анализа кредитного процесса.

В связи с постоянной угрозой кредитного риска, каждая кредитная организация регулярно осуществляет ряд действий для предотвращения риска:

1.анализ процессов оценки;

2.администрирование;

3.наблюдение;

4.контролинг клиентов;

5.мониторинг возврата кредитов, авансов, гарантий и прочих финансовых инструментов.

Именно поэтому основное решение по снижению кредитных рисков на современном рынке, является оценка и анализ политики кредитной организации и практика работы по принятию мер по направлению снижению кредитного риска.

Для того чтобы принять меры по снижению кредитного риска, банк выполняет следующие работы:

- управление общего риска кредитного портфеля;

- контроль организации кредитного процесса и операций;

- контроль над недееспособным кредитным портфелем;

- оценка политики по снижению кредитного риска

- анализ ограничения кредитных рисков и лимитов;

- классификация активов;

- оценка политики по резерву возможных потерь.

На рисунке 4 указаны основные методы управления кредитными рисками.

Рисунок 4. Управление кредитными рисками в банке

Проведем анализ основных методов по снижению кредитного риска в современном мире и рассмотрим, что они в себя включают:

1.Анализ рисков организации кредитного процесса и кредитных операций, включает в себя:

- методика анализа кредита;

- условия для одобрения кредитной заявки, выявление политики процентной ставки и суммы кредита, а также принятия мер по критериям выдачи кредита через офисы банка;

- использование залога для всех видов кредита;

- отслеживание кредитов;

- разработка методики работы с проблемными клиентами;

2.Анализ риска не работающего кредитного портфеля. В него входит:

- просроченные кредиты более чем на 30 дней;

- источник ухудшения портфеля;

- наиболее важная информация по недееспособным кредитам;

- большое количество созданных резервов на возможные потери;

- воздействие ухудшения качества кредита на прибыль и убыток банка;

- разработка применяемых мер по устранению иска.

3.Анализ и оценка политики по снижению кредитного риска, будет включать в себя:

- исследование уменьшения кредитных рисов, путем определения концентрации и размера кредита;

- выявление вероятности погашения всех кредитных обязательств;

- распределение и классификация кредитов;

- достаточное количество резервов по переоценки;

- соблюдение, соответствие и эффективность кредитной политики банка.

Анализ путем классификации активов, является основным инструментом для снижения кредитных рисков по обязательствам, выданным по стандартным условиям банка.

Еще, многие современные источники выделяют такой ряд основных направлений по снижению кредитных рисков:

- Обязательное соответствие с политикой Банка России.

- Создание и введение единой нормативной базы, одинаковой для всех баков.

- Помощь Банка России в создании обязательных требований к методологическому обеспечению.

- Разработка обязательного коэффициента совокупного кредитного риска и включение его в процентное составляющее банка.

- Ужесточение требований по страхованию займа.

- Установление постоянного взаимодействия между руководством заемщика и соответствующими службами банка.

- Страхование заемщика.

В вопросе управления рисками важно, что кредитные организации обязаны формировать резервы на возможные потери по ссудам.

Классификация (реклассификация) ссуд и формирование (уточнение размера) резерва осуществляются на основании следующих принципов:

- соответствие фактических действий по классификации ссуд и формированию резерва требованиям настоящего Положения и внутренних документов кредитной организации по вопросам классификации ссуд и формирования резерва, принимаемых уполномоченным органом (уполномоченными органами) кредитной организации (далее - внутренние документы);

- комплексный и объективный анализ всей информации, относящейся к сфере классификации ссуд и формирования резервов;

- своевременность классификации (реклассификации) ссуды и (или) формирования (уточнения размера) резерва и достоверность отражения изменений размера резерва в учете и отчетности.

Резерв формируется кредитной организацией при обесценении ссуды (ссуд), то есть при потере ссудой стоимости вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде перед кредитной организацией, либо существования реальной угрозы такого неисполнения (ненадлежащего исполнения) (далее - кредитный риск по ссуде).

Величина потери ссудой стоимости определяется как разность между балансовой стоимостью ссуды, то есть остатком задолженности по ссуде, отраженным по счетам бухгалтерского учета на момент ее оценки, и ее справедливой стоимостью на момент оценки. Оценка справедливой стоимости ссуды (далее - оценка ссуды) осуществляется на постоянной основе начиная с момента выдачи ссуды.

Резерв формируется по конкретной ссуде либо по портфелю однородных ссуд, то есть по группе ссуд со сходными характеристиками кредитного риска, и обособленных в целях формирования резерва (далее - портфель однородных ссуд) в связи с кредитным риском, обусловленным деятельностью конкретного заемщика либо группы заемщиков, предоставленные которым ссуды включены в портфель однородных ссуд…»[2]

Выводы по главе 1.

В этой главе мы рассмотрели понятие кредитного риска, описали их виды и факторы, подчеркнули понятие системы управления рисками и основные методы их снижения

Из всего вышесказанного следует, что факторами кредитного риска являются:

- пропорциональность потребностей заемщика (по сумму, ставке и сроку);

- выплывающие и состава кредитуемого мероприятия деловые риски;

- уверенность в источниках погашения;

- качественное исполнение требований по кредитному договору (оплата вовремя и без просрочек.

ГЛАВА 2. АНАЛИЗ КРЕДИТНЫХ РИСКОВ И СИСТЕМА УПРАВЛЕНИЯ ИМИ (НА ПРИМЕРЕ ПАО «СБЕРБАНК РОССИИ»)

2.1. Общая характеристика деятельности коммерческого банка

Публичное акционерное общество «СБЕРБАНК РОССИИ» (ПАО «Сбербанк») – один из самых крупных универсальных коммерческих банков, банк с государственным участием.

Он находится в ломбардном списке, и Банком России принимаются в качестве залога облигации рассматриваемой кредитной организации; имеет право работать с Пенсионным фондом РФ и может привлекать его средства в доверительное управление, в депозиты и накопления для жилищного обеспечения военнослужащих; имеет право работать с негосударственными пенсионными фондами, осуществляющими обязательное пенсионное страхование, и может привлекать пенсионные накопления и накопления для жилищного обеспечения военнослужащих; имеет право открывать счета и вклады по закону 213-ФЗ от 21 июля 2014 г., т.е. организациям, имеющими стратегическое значение для оборонно-промышленного комплекса и безопасности РФ; в кредитную организацию назначены уполномоченные представители Банка России.

Банк предлагает полный перечень услуг для корпоративных клиентов и для частных лиц, предлагая многофункциональные продукты и услуги для обширной аудитории, а также осуществляет разработку специальных программ с учётом индивидуальных потребностей и пожеланий клиентов.

Сбербанк – один из участников главных ассоциаций и объединений банковского сообщества, обладает всеми необходимыми лицензиями на осуществление своей деятельности.

Одним из самых ключевых направлений сектора банковских услуг является кредитование (табл.1).

Таблица 1 - Рейтинг кредитоспособности банка СБЕРБАНК РОССИИ от аккредитованных рейтинговых агентств

(по состоянию на Январь 2018 г.)

|

Агентство |

Долгосрочный международный |

Краткосрочный |

Национальный |

Прогноз |

|

Moody`s |

Ba2 (Сравнительно небольшая уязвимость) |

позитивный(рейтинг может быть повышен) |

||

|

Fitch |

BBB- (Хорошая кредитоспособность) |

F3 (Приемлемый уровень краткосрочной кредитоспособности) |

позитивный |

|

|

АКРА |

AAA(RU) (Наивысший уровень кредитоспособности) |

стабильный |

Кредитная политика Сбербанка России регламентирует кредитную деятельность банка, устанавливает основные стандарты и критерии предоставления кредитов физическим лицам, юридическим лицам и индивидуальным предпринимателям (под исключение попадает межбанковское кредитование и операции кредитного характера, осуществляемые на финансовых рынках). Кредитная политика банка разработана на основании действующего законодательства Российской Федерации, нормативными актами Банка России и Устава Банка с учетом всей практики кредитования у банка. Главная цель создания кредитной политики, является сбалансировать доходность и уровень риска кредитного портфеля.

Кредитная политика банка включает:

- Основные направления по диверсификации кредитных рисков.

- Условия кредитования.

- Описание кредитных продуктов банка.

- Организация кредитной деятельности банка.

- Организация кредитного портфеля.

- Отдельном пунктом расписывается работа с проблемными клиентами.

- Сопровождение кредитных продуктов.

Анализ кредитного портфеля коммерческого банка

Проведем оценку финансового состояния банка и оценим его кредитный портфель.

Ликвидными активами банка являются те средства банка, которые можно достаточно быстро превратить в денежные средства, чтобы возвратить их клиентам-вкладчикам. Ликвидность можно считать важной составляющей понятия надежности банка. Кратко структуру высоколиквидных активов представим в виде таблицы 2.

Таблица 2 – Структура высоколиквидных активов

|

Наименование показателя |

01 Января 2017 г., тыс.руб |

01 Января 2018 г., тыс.руб |

||

|

средств в кассе |

500 200 236 |

(14.65%) |

547 188 923 |

(16.89%) |

|

средств на счетах в Банке России |

812 447 991 |

(23.79%) |

589 247 974 |

(18.19%) |

|

корсчетов НОСТРО в банках (чистых) |

362 710 667 |

(10.62%) |

312 134 663 |

(9.64%) |

|

межбанковских кредитов, размещенных на срок до 30 дней |

674 983 986 |

(19.76%) |

637 940 556 |

(19.69%) |

|

высоколиквидных ценных бумаг РФ |

1 049 987 180 |

(30.74%) |

1 118 677 479 |

(34.53%) |

|

высоколиквидных ценных бумаг банков и государств |

17 604 877 |

(0.52%) |

40 188 122 |

(1.24%) |

|

высоколиквидных активов с учетом дисконтов и корректировок |

3 415 294 205 |

(100.00%) |

3 239 349 499 |

(100.00%) |

Из таблицы ликвидных активов мы видим, что незначительно изменились суммы средств в кассе, корсчетов НОСТРО в банках (чистых), межбанковских кредитов, размещенных на срок до 30 дней, высоколиквидных ценных бумаг РФ, сильно увеличились суммы высоколиквидных ценных бумаг банков и государств, уменьшились суммы средств на счетах в Банке России, при этом объем высоколиквидных активов с учетом дисконтов и корректировок уменьшился за год с 3415.29 до 3239.35 млрд.руб.

На 1 января 2018 г. величина активов-нетто банка СБЕРБАНК РОССИИ составила 24416.07 млрд.руб. За год активы увеличились на 6,72%. Прирост активов-нетто положительно повлиял на показатель рентабельности активов ROI: за год рентабельность активов-нетто выросла с 2.86% до 3.66%.

По оказываемым услугам банк в основном привлекает клиентские деньги, причем эти средства достаточно диверсифицированы (между юридическими и физическими лицами), а вкладывает средства в основном в кредиты.

Структура текущих обязательств приведена в следующей таблице 3.

Таблица 3 - Структура текущих обязательств

|

Наименование показателя |

01 Января 2017 г., тыс.руб |

01 Января 2018 г., тыс.руб |

||

|

вкладов физ.лиц со сроком свыше года |

3 900 039 326 |

(25.39%) |

3 544 551 321 |

(21.61%) |

|

остальных вкладов физ.лиц (в т.ч. ИП) (сроком до 1 года) |

7 121 952 075 |

(46.36%) |

8 151 877 718 |

(49.71%) |

|

депозитов и прочих средств юр.лиц (сроком до 1 года) |

3 515 720 473 |

(22.88%) |

3 743 525 678 |

(22.83%) |

|

в т.ч. текущих средств юр.лиц (без ИП) |

2 389 115 589 |

(15.55%) |

2 618 598 839 |

(15.97%) |

|

корсчетов ЛОРО банков |

157 537 575 |

(1.03%) |

92 841 045 |

(0.57%) |

|

межбанковских кредитов, полученных на срок до 30 дней |

108 729 037 |

(0.71%) |

314 620 729 |

(1.92%) |

|

собственных ценных бумаг |

301 091 364 |

(1.96%) |

300 485 035 |

(1.83%) |

|

обязательств по уплате процентов, просрочка, кредиторская и прочая задолженность |

257 712 736 |

(1.68%) |

251 330 174 |

(1.53%) |

|

ожидаемый отток денежных средств |

3 138 556 075 |

(20.43%) |

3 449 102 592 |

(21.03%) |

|

текущих обязательств |

15 362 782 586 |

(100.00%) |

16 399 231 700 |

(100.00%) |

За рассматриваемый период с ресурсной базой произошло то, что незначительно изменились суммы вкладов физ.лиц со сроком свыше года, остальных вкладов физ.лиц (в т.ч. ИП) (сроком до 1 года), депозитов и прочих средств юр.лиц (сроком до 1 года), в т.ч. текущих средств юр.лиц (без ИП), собственных ценных бумаг, обязательств по уплате процентов, просрочка, кредиторская и прочая задолженность, сильно увеличились суммы межбанковских кредитов, полученных на срок до 30 дней, сильно уменьшились суммы корсчетов ЛОРО банков, при этом ожидаемый отток денежных средств увеличился за год с 3138.56 до 3449.10 млрд.руб.

На рассматриваемый момент соотношение высоколиквидных активов (средств, которые легко доступны для банка в течение ближайшего месяца) и предполагаемого оттока текущих обязательств дает нам значение 93.92%, что означает недостаточный запас прочности для преодоления возможного оттока клиентов, однако банк является крупным и такой значительный отток маловероятен.

Объем активов, приносящих доход банка составляет 89.74% в общем объеме активов, а объем процентных обязательств составляет 79.68% в общем объеме пассивов. Объем доходных активов примерно соответствует среднему показателю по крупнейшим российским банкам (87%). Структура доходных активов на текущий момент и предыдущий период представлена в таблице 4.

Таблица 4 - Структура доходных активов

|

Наименование показателя |

01 Января 2017 г., тыс.руб |

01 Января 2018 г., тыс.руб |

||

|

Межбанковские кредиты |

1 553 786 296 |

(7.73%) |

1 846 613 513 |

(8.43%) |

|

Кредиты юр.лицам |

10 429 463 849 |

(51.87%) |

10 955 321 867 |

(50.00%) |

|

Кредиты физ.лицам |

4 336 331 349 |

(21.57%) |

4 924 521 124 |

(22.48%) |

|

Векселя |

386 184 |

(0.00%) |

1 599 526 |

(0.01%) |

|

Вложения в операции лизинга и приобретенные прав требования |

101 149 908 |

(0.50%) |

45 937 913 |

(0.21%) |

|

Вложения в ценные бумаги |

2 778 532 534 |

(13.82%) |

3 308 329 327 |

(15.10%) |

|

Прочие доходные ссуды |

795 536 201 |

(3.96%) |

765 607 460 |

(3.49%) |

|

Доходные активы |

20 106 328 757 |

(100.00%) |

21 910 477 883 |

(100.00%) |

Видим, что незначительно изменились суммы Межбанковские кредиты, Кредиты юр.лицам, Кредиты физ.лицам, Вложения в ценные бумаги, сильно увеличились суммы Векселя, сильно уменьшились суммы Вложения в операции лизинга и приобретенные прав требования, а общая сумма доходных активов увеличилась на 9.0% c 20106.33 до 21910.48 млрд.руб.

Аналитика по степени обеспеченности выданных кредитов, а также их структуре представлена в таблице 5.

Таблица 5 – Степень обеспеченности выданных кредитов

|

Наименование показателя |

01 Января 2017 г., тыс.руб |

01 Января 2018 г., тыс.руб |

||

|

Ценные бумаги, принятые в обеспечение по выданным кредитам |

4 582 773 055 |

(26.57%) |

5 120 882 503 |

(28.07%) |

|

Имущество, принятое в обеспечение |

9 692 605 406 |

(56.20%) |

10 573 219 558 |

(57.95%) |

|

Драгоценные металлы, принятые в обеспечение |

114 |

(0.00%) |

113 |

(0.00%) |

|

Полученные гарантии и поручительства |

38 306 207 912 |

(222.11%) |

38 335 088 236 |

(210.12%) |

|

Сумма кредитного портфеля |

17 246 343 202 |

(100.00%) |

18 244 519 480 |

(100.00%) |

|

- в т.ч. кредиты юр.лицам |

10 285 549 995 |

(59.64%) |

10 606 617 498 |

(58.14%) |

|

- в т.ч. кредиты физ. лицам |

4 336 331 349 |

(25.14%) |

4 924 521 124 |

(26.99%) |

|

- в т.ч. кредиты банкам |

1 583 861 895 |

(9.18%) |

1 553 131 116 |

(8.51%) |

Анализ таблицы позволяет предположить, что банк делает упор на диверсифицированное кредитование, формой обеспечения которого являются имущественные залоги. Общий уровень обеспеченности кредитов достаточно высок и возможный невозврат кредитов, вероятно, будет возмещен объемом обеспечения.

Прибыльность источников собственных средств (рассчитываемая по балансовым данным) увеличилась за год с 18.19% до 19.94%. При этом рентабельность капитала ROE (рассчитываемая по формам 102 и 134) увеличилась за год с 23.51% до 24.82%.

Методы и процедуры, используемые в управлении кредитными рисками, позволили Сбербанку сохранить достаточного высокое качество кредитного портфеля.

Поддерживать данную стабильность банку помогает, регулярный мониторинг и контроль уровня концентрации кредитных рисков.

По данным предоставленным выше, банку необходимо усиливать политику по управлению кредитными рисками, оценка кредитного портфеля достаточно положительная.

Оценка кредитных рисков и методов управления ими в коммерческом банке

Оценка кредитного риска в каждом банке производится по-своему, кто-то устанавливает ограничения, кто-то увеличивает сроки страхования, в Сбербанке используется целый комплекс процедур, основанный на снижение рисков.

Рассмотрим процесс управления кредитными рисками в Сбербанке по стадиям рассмотрения заявки от клиента:

1.При процедуре подачи заявки на кредит, сотрудник отделение банка самостоятельно идентифицирует клиента по паспорту, по внешности и задавая ряд вопросов, которые первично могут оценить платежеспособность клиента. Если сотрудник сомневается в платежеспособности клиента, он может запросить у клиента справку о подтверждение дохода.

2.Банк страхует кредитные обязательства клиента для получения минимизации рисков, также при отказе от добровольного страхования, банк увеличивает процентную ставку по кредиту, закладывая в этот процент риски клиента.

3.При заведении заявки сотрудником банка в программное обеспечение, указывается вся информация и все документы, предоставляемые клиентом, в том числе и фотография клиента. Для идентификации полученной информации, сотрудник отправляет заявку на пре-скоринг, где программа проверяет на наличии рисков клиента.

4.Если клиент проходит пре-скоринг, то тогда сотрудник дает подписывать заявления на согласие с условиями будущего кредита. После чего все полученные от клиента документы, сотрудник отправляет уже на скоринг (программа скоринг может отказать клиенту при обнаружении рисков для банка).

5.Если клиент прошел скоринг, то заявка уходит к аналитикам. Специалисты уже за компьютером более детально и глубоко проверяет клиента.

При выявлении сомнений у аналитика в выдачи кредита, для снижения кредитных рисков аналитик в праве:

- передать заявку руководителю, после чего руководитель проводит анализ анкеты клиента и принимает решение;

- запросить у клиента залог;

- запросить поручительство;

- запросить созаемщика;

- увеличить процентную ставку;

- уменьшить сумму кредита или увеличить срок кредитования;

- отказать в выдачи кредита.

6.При положительном решении банка, клиент получает кредит, но на этом мониторинг на снижения кредитного риска не останавливается. При положительном решении банка, сотрудник звонит клиенту и назначает дату сделки, озвучивая все условия, которые были поставлены для получения кредита. Если клиента устраивают условия кредитования, сотрудник приступает к оформлению сделки, для этого сотрудник повторно отправляет заявку на скоринг, чтобы программа проверила на наличие каких-либо изменений за время рассмотрения заявки. Если изменений не выявлено, то сотрудник приступает к выдаче кредита и информирует по оплате и штрафам за нарушения оплаты кредитной сделки. На данном этапе клиент подписывает кредитный договор, где есть пункт о том, что банк вправе при несоблюдения требований по договору передать дело коллекторскому агентству или в суд.

7. Во время пользования кредитом, банк мониторит своевременное исполнение обязательств, если банк видит, что остался один день до внесения платежа и платеж не был совершен, то клиенту автоматически приходит напоминание о внесении данного платежа.

8.Банком происходит ежедневный мониторинг несвоевременного внесения платежей, банк информирует всеми способами клиента о внесении платежа, так же клиенту начисляются штрафы. Если клиент более недели не реагирует на напоминания банка, то банк в рамках договора имеет права звонить доверенным лицам указанные в анкете клиента, в том числе и совершать звонки на работу заемщика.

9.Если в течении 3-ех месяцев не поступает оплата кредита, то банк передает дело в коллекторское агентство или в суд. Если был созаемщик и поручитель, то банк через судебное решение переписывает права по этому кредиту на лицо, указанное поручителем/созаемщиком. Если в банке был залог, то банк через суд забирает данный залог в счет погашения кредита.

Также при несоблюдении условий по оплате, банк вносить клиента в черный список.

10.У Банка для клиентов, попавших в сложную ситуацию, которая не покрывается страхованием, предусмотрена программа рефинансирования «Новые условия» и реструктуризации долга. Рефинансирование «Новые условия» предоставляются клиентам у которых уже есть действующая просрочка по кредитному договору банка. Источник возникновения данной просрочки может быть любым, это может быть и потеря работы, и снижение заработной платы, и болезнь заемщика и т.д. Данная программа, позволяет клиенту взять кредит на сумму всего основного долга с учетом просроченной задолженности под более выгодные условия. При этом банк в рамках данной программы самостоятельно гасит за клиента % по просроченной ссуде, при условии внесения клиентом до 10% просроченных %. Такая программа дает клиентам возможность растянуть срок кредита, уменьшить платеж и остановить свою ежедневно растущую просрочку.

Реструктуризация кредита, это программа, которая предлагается клиентам, у которых нет просроченной задолженности, но при этом клиент знает, что в скором времени у него возникнет сложный период в жизни, который осложнит обеспечение обязательств по кредитному договору (потеря работы, декретный отпуск, больничный, временные трудности на работе по вине работодателя, снижение заработной платы, принудительный отпуск от работодателя).

Реструктуризация кредита, дает возможность взять заемщику полную или частичную отсрочку платежа на 3/6 месяцев и увеличить срок кредита до 5 лет. Такая программа помогает клиентам не попасть на просрочку в трудный жизненный период и при этом у банка есть подстраховка себя от будущий затрат, которые могут возникнуть из-за невыполнения в срок своих обязательств заемщиком.

С целью минимизации кредитных рисков диверсификация кредитного портфеля создается банком по следующим направлениям:

- по размеру бизнеса клиента (кредиты, которые предоставляются клиентам, относящимся к группе крупного, среднего, малого и микробизнеса);

- по категориям клиента (кредиты, которые предоставляются по категориям клиентов юридические лица, индивидуальные предприниматели, физические лица);

- по территориальному свойству (банк путем расширения кредитной деятельности предоставляет кредиты как клиентам, работающие в Москве и Московской области, так и региональным клиента);

- -по отраслям экономики (кредиты предоставляются клиентам разных отраслей экономики)

- по инструментам кредитования (так как клиенты делятся на категории, то для каждой категории клиентов предусмотрены свои виды кредитования со своими условиями).

А также, с целью уменьшения кредитных рисков банк не выдает кредиты:

- клиентам, которые не могут обслуживать процентную нагрузку путем операционной прибыли;

- клиентам, которые вкладывают в бизнес, объем которого превышающие собственный капитал;

- клиентам, которые ведут непрозрачную деятельность и получение прибыли;

- клиенты, по которым выявлены существенные изменения финансового положения, влекущее к ухудшению платежеспособности до признания его банкротом;

- клиенты, которые имеют отрицательную кредитную историю и негативную репутацию (судебные штрафы, крупные разбирательства в суде, в т.ч. с ФНС и контрагентами). Банк не рефинансирует кредиты сторонних банков если там есть или была просрочка;

- микрофинансовым институтам, ломбардам, кредитно-потребительским организациям;

- факторинговым компаниям;

- туристическим компаниям и тур операторам;

- коллекторским агентствам;

- клиентам, деятельность которых имеет связи с криминальными

- сообществами;

- клиентам, которые осуществляют финансово-хозяйственную деятельность не официально;

- клиентов, деятельность которых направлена на монополизацию и недобросовестную конкуренцию;

- мелким сельскохозяйственным предприятиям, в том числе рыболовство (с выручкой менее 1 млрд рублей).

Для выявления кредитных рисков банк придерживается следующих методов:

- снижение уровня кредитного риска путем формирования адекватных резервов и соответствующего структурирования сделок;

- предотвращение кредитного риска путем идентификации, анализа и оценки потенциальных рисков на стадии рассмотрения заявки, то есть проверка всей информации и документов, полученных от клиента;

- удерживание кредитного риска путем формирования лимитов и/или ограничений риска;

- мониторинг и контроль уровня кредитного риска.

Эффективным на наш взгляд, методом по снижению кредитного риска в ПАО «Сбербанк России» является лимитирование.

Лимитирование — это установление лимита, то есть предельных сумм расходов по различным банковским операциям. При этом установленный лимит должен быть гибким и еще нацеленным на будущие.

Основывается на познание рынка, прогнозе, анализа и опыте банковских аналитиков. Лимитирование решает проблему казначейских рисков. К примеру, срок кредита воздействует не только на рискованные ссуды, но и на риск ликвидности банка.

Лимитирование решает проблемы диверсификации, как и для клиентов, так и в отношении к залогу.

Лимитирование нужно в этих случаях:

- когда, присутствует техническая невозможность оценить риски при заключении кредитной сделки;

- когда, не хватает заинтересованности подразделения банка в выбранной стратегии управления рисками;

- когда, так называемый, «конфликт интересов» между акционерами и сотрудниками подразделений.

Лимитирование кредитных рисков конкретного заемщика, включает в себя ограничение всех инструментов элементов возникновения кредитного риска. Благодаря лимитированию банк сможет планомерно отрегулировать качество, динамику и структуру кредитного портфеля, ограничивая объемы операций с одним заемщиком.

Выводы по главе 2.

Проведенный в главе анализ показал, что кредитный портфель банка достаточно качественный, динамика его положительна. Тем не менее следует развивать политику по управлению кредитными рисками.

Кредитный риск невозможно полностью уничтожить, его можно только немного уменьшить. Каждодневное ужесточенное усовершенствование анализа и мониторинг заемщиков будет способствовать снижению кредитного риска и даст возможность банку получить прибыль больше ожидаемой.

Лимитирование относится к наиболее результативным методам минимизации кредитных рисков. Благодаря этому, банкам удается избежать критичных потерь любого вида риска в любой из стадии кредитной сделки, а также диверсифицировать кредитный портфель и составить стабильные доходы.

ЗАКЛЮЧЕНИЕ

Каждая кредитная организация сталкивается с таким понятия, как кредитный риск. Не всегда банкам удается справиться с кредитным риском и снизить его до минимума, за частую из-за этого риски банки попадают в плачевное состояние, сплошь до ликвидации кредитной организации.

Исследование позволило обнаружить современный подход к раскрытию всего важного, что изначально создавалось теоретиками и практикантами банковского дела для благополучного решения проблем с управлением кредитного риска.

В первой главе было изучено понятие кредитного риска. При изучении литературы по управлению банковскими кредитными рисками, отметим, что каждый источник разными словами описывает понятие кредитного риска, но суть этого понятия при этом не меняется. Исследуя в своей работе понятие кредитного риска, становится понятно, что это риск, который тесно связан с невозвратом долговых обязательств заемщиком банку. В этой же главе отдельным пунктом изучены факторы появления рисков и виды данного риска.

Заметим, что огромное количество неплатежей в стране, вызваны не только внешними факторами экономики, но и с недооценкой кредитных рисков, точнее с не правильным подходом банков при формировании своей кредитной политики.

На основании видов кредитного риска, можно выделить основные факторы возникновения риска. Из первой главы мы увидели, что факторы возникновения различны и их количество достаточно большое, но есть три самых основных и частых факторов:

- Стоимость кредита и других банковских контрактов, которые приходятся на клиентов переживающие специфические затруднения.

- Сосредоточение банка в малоизученных нестандартных сферах.

- Неправильная оценка залога применяемым банком.

Далее, во второй главе, мы рассмотрели ПАО «Сбербанк России», где исследована его кредитная политика. В Сбербанке, как и во многих других банках, используют в основном метод анализа и мониторинга клиента, для снижения кредитного риска.

Снижение кредитного риска, это основное направления в банковской деятельности. Большое внимание необходимо уделять процессу по снижению этих рисков, так как от его качества зависит успех работы банка.

Одна из важных составных частей, является снижение кредитного риска путем разработки корректного кредитного портфеля и кредитной политики банка для клиента и для сотрудника этого банка. Например, на международной практике существует четыре метода по уменьшению кредитного риска:

- оценка платежеспособности заемщика;

-уменьшение суммы по одному предоставляемому кредиту на одного заемщика;

- привлечение дополнительного обеспечения.

Итак, уничтожить полностью кредитный риск невозможно, какие бы методы не применяли кредитные организации. Данный риск можно только снизить, но для этого необходимо ежедневная модернизация своей кредитной деятельности. Только правильная и качественная оценка платежеспособности клиента, качественное оформление залога, глобальный анализ и мониторинг клиента, установка лимитирования и адекватная оценка потребностей, использование новых современных методов по снижению кредитного риска, сможет дать банку колоссальное снижение кредитного риска. При использовании каждодневной модернизации своего кредитного портфеля и использование всех данных рекомендаций, сказанные мною выше, помогут ПАО «Сбербанк России» еще больше снизить не только кредитный риск, но и поможет не потерять прибыль и заинтересованность в этом банке клиента.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон РФ от 2.12.1990 г. № 395-1 «О банках и банковской деятельности» (в последней редакции).

- Федеральный закон РФ от 10.07.2002 № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (в последней редакции).

- Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (в последней редакции).

- Инструкция Банка России от 3 декабря 2012 г. N 180-И "Об обязательных нормативах банков" (в последней редакции).

- Положение Банка России от 27.06.2017 г. №590-П "Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности" (в последней редакции).

- Алиев С.Н. Современные методы минимизации кредитных рисков // Молодой ученый,2016, №20. — С. 244-250.

- Банковские риски: учебник /под ред. О.И. Лаврушина, Н.И. Валенцевой. — 3-е изд., перераб. и доп. — М. : КНОРУС, 2016. — 292 с.

- Банковский менеджмент: учебник /кол. авторов: под ред. д-ра эконом. наук, проф. О.И. Лаврушина. – 4-е изд., перераб. и доп. - М.: КНОРУС, 2016. – 554 с.

- Банковское дело: розничный бизнес: учебное пособие / коллектив 23 авторов; под ред. Г.Н. Белоглазовой и Л.П. Кроливецкой. — М.: КНОРУС, 2016. — 414 c.

- Банковское дело: учебник / О.И. Лаврушин под ред., Н.И. Валенцева и др. — Москва: КноРус, 2016. — 800 с.

- Банковское дело: учебник для вузов по экономической специальности /Под ред. О.И. Лаврушина. – 12-е изд., стер. – М.: КНОРУС, 2016. – 800 с.

- Белоглазова Г. Н. Деньги. Кредит. Банки. - М.: Высшее образование, 2014.

- Боровский В.Н., Короткова К.Ю. Оценка банковских рисков // Вестник Науки и Творчества. – 2017. – 3. – С. 34-40.

- Бражников А.С. Методы сводной оценки качества кредитного портфеля коммерческого банка // Вестник Северо-Кавказского государственного технического университета. - 2011. - № 1.

- Винаков И.В. Кредитный портфель коммерческого банка. управление качеством кредитного портфеля // Российское предпринимательство. - 2013. - № 6-2.

- Винс Р. Математика управления капиталом. Методы анализа риска М.: Альпина Паблишер, 2014.

- Волков А.А. Управление рисками в коммерческом банке М.: Омега-Л, 2014

- Воробьев С.Н., Балдин К.В. Системный анализ и управление рисками в организации - М.: МОДЕК, 2013.

- Годин А.М., Муханов А.С. Управление кредитным риском //Финансы. -2010.- №3

- Голубов А.П., Марьин А. В., Чуев Г.В. Аспекты управления отраслевой диверсификацией кредитного портфеля и показателями концентрации // Управление финансовыми рисками. - 2016. - № 3.

- Горбатова Е.О., Лаптева Е.В. Оценка банковского риска и уровня ликвидности коммерческого банка // Студент. Аспирант. Исследователь. – 2017. – 1. – С. 73-78.

- Жариков В.В. // Управление кредитными рисками. - 2014. - № 16.

- Курдюмов А.В., Брыксина Н.В., Монастырный Ю.А. Управление банковскими рисками в России // Экономика и предпринимательство. – 2017. – 9. – С. 763-767.

- Лаврушин О.И. “Банковское дело: современная система кредитования”, учебное пособие, 7-е издание. – М.: КНОРУС, 2016 г., 360 с.

- Прангишвили Г. Г. Основы кредитной политики и кредитного портфеля коммерческого банка [Текст] / Г. Г. Прангишвили // Молодой ученый. — 2015. — №1.3.

- Прангишвили Г. Г. Основы кредитной политики и кредитного портфеля коммерческого банка / Г. Г. Прангишвили // Молодой ученый. — 2015.

- Рыкова И.Н., Фисенко Н.В. Система мониторинга кредитного риска банка //Банковское кредитование. - май-июнь 2013 г.

- Свиридов О.Ю. Банковское дело. – Ростов н/Д.: Феникс, 2013

- Соколинская Н.Э. Оценка и анализ состояния кредитного риска банка//Внутренний контроль в кредитной организации. – 2015. -№1

- Тавасиев А.М., Алексеев Н.К. Банковское дело: словарь официальных терминов с комментариями – М.: Дашков и К, 2014. - 651 с.

- Хамидуллина А.С. Сущность и факторы банковских рисков // Современные инновации. – 2017. – 8 – С. 26-30

- Частухина Т. А. Сущность банковских рисков и их минимизация // Наука XXI века: актуальные направления развития. – 2017. – 1-2. – С. 412-413

- Экономика и финансы предприятия: учебник/Т.С. Новашина, В.И. Карпунин, В.А.Леднев; под ред. Т.С.Новашиной.2-е изд., перераб. и доп.-М.: Московский финансово-промышленный университет «Университет», 2014.

- Информационный портал Банкир.Ру : http://www.bankir.ru/

- Информационный портал Банки.Ру: http://www.banki.ru/

- Справочная правовая система «Консультант Плюс».: www.consullant.ru

- Портал банковского аналитика: http://analizbankov.ru/index.php

- ПАО «СБЕРБАНК РОССИИ»: www.sberbank.ru

-

Управление кредитными рисками: учебное пособие/ Жариков В.В., Жарикова М.В., Евсейчив А.И., 2009год, Глава 2, параграф 2.1, страница 36 ↑

-

Инструкция ЦБ РФ №590-П «О порядке формирования и использования резерва на возможные потери по ссудам» http://www.consultant.ru/document/cons_doc_LAW_220089/

- ПРАВОВОЙ СТАТУС, ФУНКЦИИ И ОПЕРАЦИИ

- Договорные конструкции

- Корпоративная культура в организации (ООО «Мирабель»)

- Организация и управление процессами товародвижения на рынке (ООО «РосКапитал»)

- Судебная власть государства: организация и полномочия в современной России

- Правовые основы организации нотариата . .

- ОРГАНЫ СУДЕБНОЙ ВЛАСТИ»

- Право социального обеспечения в РФ

- «Политика развития персонала в системе стратегического управления кадровым направлением деятельности организации» (АО «Центр Обувь»)

- Товароведение продовольственных и непродовольственных товаров (Виды и способы фальсификации продовольственных товаров)

- Договорные конструкции.

- Сущность и функции финансов