ПРАВОВОЙ СТАТУС, ФУНКЦИИ И ОПЕРАЦИИ

Содержание:

Введение

Экономика любой страны формируется при наличии в ней банковской системы. В современной экономике движение денежных потоков обслуживает все сегменты рынка и все этапы воспроизводственного процесса. Информационные технологии, разнообразие кредитных институтов и банков, рост числа новых финансовых инструментов и современных технологий на мировых кредитных, валютных и денежных рынках и многие другие процессы привели к возрастанию роли банковской деятельности в современной рыночной системе хозяйствования.

Создание мегарегулятора как независимого специализированного органа, действующего, как лицо публичного права и совмещающего функции регулирования и надзора на всех секторах финансового рынка, является приоритетным направлением совершенствования системы государственного регулирования и надзора на финансовом рынке.

Кроме того, перед государственными органами стоят и такие задачи как

- решение проблемы финансирования этого органа, в том числе за счет специального сбора с финансовых организаций;

- создание Совета по финансовой стабильности как межведомственного органа, ответственного за контроль над системными рисками финансового сектора;

- создание системы электронного документооборота между надзорными органами и поднадзорными институтами;

- повышение роли саморегулируемых организаций в процедурах надзора на финансовом рынке;

- унификация регулирования и надзора на различных секторах финансового рынка в соответствии с самыми передовыми мировыми стандартами[1].

От грамотной и взвешенной политики регулятора зависит состояние экономики в целом.

В настоящее время Банк России продолжает политику, направленную на оздоровление банковского сектора, противодействие проведению кредитными организациями сомнительных операций.

Важнейшая задача Банка России - создавать условия для развития различных секторов финансового рынка, не допуская реализации угроз для стабильности финансовой системы в целом. Именно эта задача определяет подходы к надзору и регулированию кредитных организаций, страховых компаний, пенсионных фондов, инфраструктурных организаций и других участников финансового рынка.

Целью написания курсовой работы является анализ особенностей функционирования Центрального банка РФ в современных условиях.

Для достижения поставленной цели необходимо решить следующие задачи:

охарактеризовать правовой статус и организационное построение Банка России;

- проанализировать основные направления развития Банка России как мегарегулятора в денежно-кредитной и банковской сферах;

- рассмотреть методы и инструменты регулирования банковской системы в современных условиях;

- раскрыть проблемы и тенденции развития банковской и финансовой систем.

Предметом исследования являются деятельность Банка России укреплению банковской и финансовой систем в современных условиях.

Объектом исследования выступает Банк России.

Теоретической основой выпускной работы послужили труды отечественных ученых по вопросам становления и развития банковской системы, специальная литература по банковскому делу, а также федеральные законы, положения, стратегии развития Российской Федерации и данные официального сайта Банка России.

Информационная база исследования сформирована на основе статистических данных Банка России, Федеральной службы государственной статистики (Росстат), результаты научных исследований.

Глава 1. Банк России как главное звено финансового рынка и банковской системы

Правовой статус и организационное построение Банка России

Центральный банк Российской Федерации имеет особый конституционно-правовой статус, заключающийся в его исключительном праве на осуществление денежной эмиссии[2].

Статус, цели деятельности, функции и полномочия Банка России определяются также Федеральным законом 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами.

Основные цели деятельности Банка России представлены на рисунке 1.

Рисунок 1. Цели деятельности Банка России[3]

Банк России является особым публично-правовым институтом, что реализуется через принцип независимости.

С 1 сентября 2013 года на Банк России возложены функции мегарегулятора финансовых рынков[4].

Правовой статус Банка России определяется следующими составляющими:

- Банк России является юридическим лицом;

- функционирует на основе принципа независимости, который проявляется прежде всего в том, что Банк России выступает как особый публично-правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения;

- не является органом государственной власти, вместе с тем его полномочия по своей правовой природе относятся к функциям государственной власти, поскольку их реализация предполагает применение мер государственного принуждения;

- обладает нормотворческими полномочиями, которые предполагают его исключительное право по изданию нормативных актов, обязательных для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц, по вопросам, отнесенным к его компетенции;

- уставный капитал и иное имущество Банка России являются федеральной собственностью, при этом он наделен имущественной и финансовой самостоятельностью;

- государство не отвечает по обязательствам Банка России, так же, как и Банк России — по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами.

- не отвечает по обязательствам кредитных организаций и некредитных финансовых организаций, за исключением случаев, когда Банк России принимает на себя такие обязательства, а кредитные организации и некредитные финансовые организации не отвечают по обязательствам Банка России, за исключением случаев, когда кредитные организации и некредитные финансовые организации принимают на себя такие обязательства;

- подотчетен Государственной Думе Федерального Собрания Российской Федерации.

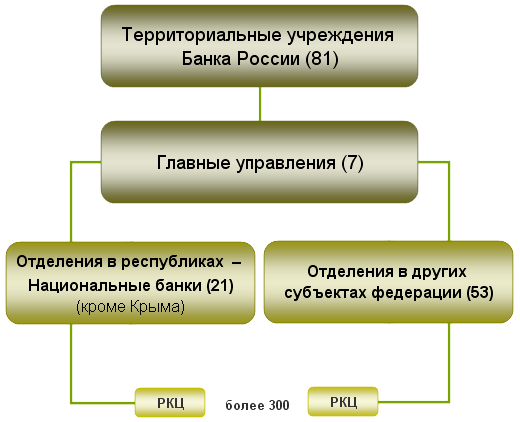

Для реализации возложенных на Банк России задач в нем действует 41 департамент.

В настоящее время завершена оптимизация территориальной сети Банка России завершена - создано всего 7 Главных управлений Центрального банка Российской Федерации – самых крупных учреждений Банка России (рис. 2):

- Главное управление Центрального банка Российской Федерации по Центральному федеральному округу г. Москва

- Северо-Западное главное управление Центрального банка Российской Федерации (объединяет территории, относящиеся к Северо-западному федеральному округу)

- Южное главное управление Центрального банка Российской Федерации (объединяет территории, относящиеся к двум округам – Южному федеральному округу и Северо-Кавказскому федеральному округу)

- Волго-Вятское главное управление Центрального банка Российской Федерации (объединяет территории Приволжского федерального округа, кроме Башкортостана, Оренбургской и Пермской областей)

- Уральское главное управление Центрального банка Российской Федерации (объединяет Республику Башкортостан, Оренбургскую и Пермскую области, которые относятся к Приволжскому федеральному округу, а также все территории Уральского федерального округа)

- Сибирское главное управление Центрального банка Российской Федерации (объединяет территории Сибирского федерального округа)

- Дальневосточное главное управление Центрального банка Российской Федерации (объединяет территории Дальневосточного федерального округа).

Рисунок 2. Структура территориальных учреждений Банка России[5]

В составе каждого Главного управления есть Отделения Банка России по субъектам федерации (республикам РФ, краям, областям), которые также являются территориальными учреждениями ЦБ РФ, но стоят в иерархии управления чуть ниже. Всего по субъектам федерации создано 74 Отделения, из них 2 Отделения в Крыму, над которыми нет Главного управления, и 72 отделения, подчиненных одному из семи Главных управлений.

Территориальные учреждения Банка России, расположенные в Республиках РФ, называются по-прежнему «Национальные банки Республики» (с указанием наименования Республики. В России сейчас 22 республики, но Национальных банков (НБ) – 21, потому что в Республике Крым нет Национального банка, а функционирует два Отделения (в Симферополе и Севастополе).

В свою очередь в структуру Отделений – Национальных банков и Отделений по другим субъектам федерации входят расчетно-кассовые центры. В Москве нет РКЦ, но есть ОПЕРУ-1 БАНКА РОССИИ и четыре Отделения, при этом ОПЕРУ-1, а также Отделения 2 и 4 ликвидированы в конце 2015 года. Таким образом, в 2015 года начала действовать новая структура территориальных учреждений Банка России.

В 2019 году была продолжена работа по совершенствованию управления и организации в Банке России. Ключевые изменения связаны с централизацией надзорных функций, разработкой единого стандарта надзорной деятельности, созданием региональных хабов по отдельным направлениям деятельности.

Функции и операции Банка России как мегарегулятора финансового рынка

Основной функцией Банка России является защита и обеспечение устойчивости рубля, а денежная эмиссия осуществляется исключительно Банком России[6]. Прочие функции отражены в законе[7], первостепенные из них систематизируем их рисунке 3.

Рисунок 3. Функции Банка России[8]

К новым функциям Банка России при переходе на модель мегарегулирования относят[9]:

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит политику развития и обеспечения стабильности функционирования финансового рынка Российской Федерации;

- осуществляет надзор и наблюдение в национальной платежной системе;

- принимает решения о государственной регистрации негосударственных пенсионных фондов;

- осуществляет регулирование, контроль и надзор за деятельностью некредитных финансовых организаций;

- осуществляет регистрацию выпусков эмиссионных ценных бумаг и проспектов ценных бумаг, регистрацию отчетов об итогах выпусков эмиссионных ценных бумаг;

- осуществляет контроль и надзор за соблюдением эмитентами требований законодательства Российской Федерации об акционерных обществах и ценных бумагах;

- осуществляет регулирование, контроль и надзор в сфере корпоративных отношений в акционерных обществах;

- утверждает отраслевые стандарты бухгалтерского учета для кредитных организаций, Банка России и некредитных финансовых организаций, план счетов бухгалтерского учета для кредитных организаций и порядок его применения, план счетов для Банка России и порядок его применения;

- осуществляет контроль за соблюдением требований законодательства Российской Федерации о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком;

- осуществляет защиту прав и законных интересов акционеров и инвесторов на финансовых рынках, страхователей, застрахованных лиц и выгодоприобретателей, признаваемых таковыми в соответствии со страховым законодательством, а также застрахованных лиц по обязательному пенсионному страхованию, вкладчиков и участников негосударственного пенсионного фонда по негосударственному пенсионному обеспечению;

- осуществляет официальный статистический учет прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж в соответствии с законодательством Российской Федерации;

- самостоятельно формирует статистическую методологию прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж, перечень респондентов, утверждает порядок предоставления ими первичных статистических данных о прямых инвестициях, включая формы федерального статистического наблюдения;

- проводит анализ и прогнозирование состояния экономики Российской Федерации, публикует соответствующие материалы и статистические данные.

Банк России имеет право осуществлять следующие банковские операции и сделки с российскими и иностранными кредитными организациями, Правительством Российской Федерации, Агентством по страхованию вкладов:

- предоставлять кредиты под обеспечение ценными бумагами и другими активами;

- покупать и продавать ценные бумаги на открытом рынке, а также продавать ценные бумаги, выступающие обеспечением кредитов Банка России;

- покупать и продавать облигации, эмитированные Банком России, и депозитные сертификаты;

- покупать и продавать иностранную валюту, а также платежные документы и обязательства, номинированные в иностранной валюте, выставленные российскими и иностранными кредитными организациями;

- покупать, хранить, продавать драгоценные металлы и иные виды валютных ценностей;

- проводить расчетные, кассовые и депозитные операции, принимать на хранение и в управление ценные бумаги и другие активы;

- открывать счета в российских и иностранных кредитных организациях на территории Российской Федерации и территориях иностранных государств;

- выдавать поручительства и банковские гарантии;

- выставлять чеки и векселя в любой валюте;

- осуществлять другие банковские операции и сделки от своего имени в соответствии с обычаями делового оборота, принятыми в международной банковской практике.

Нововведением для Банка России является следующее - для обеспечения финансовой устойчивости системы страхования вкладов, а также для финансирования выплат возмещений по вкладам и для осуществления мероприятий по предупреждению банкротства банков Банк России вправе по решению Совета директоров предоставлять государственной корпорации "Агентство по страхованию вкладов" кредиты без обеспечения на срок до пяти лет[10].

В последние годы одним из приоритетов политики Банка России является развитие конкуренции в финансовой сфере. Банк России начал более активно использовать подход стимулирующего регулирования – поддерживать те направления деятельности финансовых институтов, которые обеспечивают финансовыми ресурсами реальный сектор, рост внутреннего производства, несырьевого экспорта, диверсификацию экономики. В числе мер по развитию честной конкуренции на финансовом рынке – переход к пропорциональному регулированию в банковской системе, внедрение системы поведенческого надзора[11].

Кроме того, важными направлениями Банка России являются обеспечение доступности финансовых услуг для всех категорий потребителей, защита прав потребителей финансовых услуг и финансовое просвещение. В 2017 году был открыт интернет-портал по финансовой грамотности «Финансовая культура», расширились программы финансовой грамотности в образовательных учреждениях, реализована программа семинаров на федеральном уровне для различных групп населения.

Таким образом, в настоящий момент Центральный Банк является структурой, которая монопольно формирует политику в сфере финансового рынка, а также осуществляет ее регулирование, контроль и надзор за его участниками. Работа Банка России по всему спектру направлений деятельности нацелена на повышение качества и доступности финансовых услуг для населения и бизнеса, рост устойчивости финансовых институтов и укрепление доверия граждан к финансовой системе.

Глава 2. Реализация функций Банка России на современном этапе

2.1. Банк России как проводник денежно-кредитной политики

Банк России совместно с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику.

В законе о Банке России конкретизирована цель денежно-кредитной политики - защита и обеспечение устойчивости рубля достигается посредством поддержания ценовой стабильности, в том числе для формирования условий сбалансированного и устойчивого экономического роста[12].

К основным инструментам и методам денежно-кредитной политики относят инструменты, перечисленные на рис.4.

Рисунок 4. Инструменты ДКП Банка России[13]

С помощью системы инструментов денежно-кредитной политики Банк России управляет однодневными процентными ставками, по которым банки совершают операции друг с другом на денежном рынке. Удерживая ставки денежного рынка в границах процентного коридора, Банк России стремится приблизить их к уровню ключевой ставки, определяющей направленность денежно-кредитной политики[14].

Обеспечение ценовой стабильности подразумевает достижение и поддержание устойчиво низкой инфляции, что способствует повышению благосостояния российских граждан, то есть достижению конечной цели государственной экономической политики.

Для достижения поставленной цели по инфляции Банк России воздействует прежде всего на цену денег в экономике - процентные ставки.

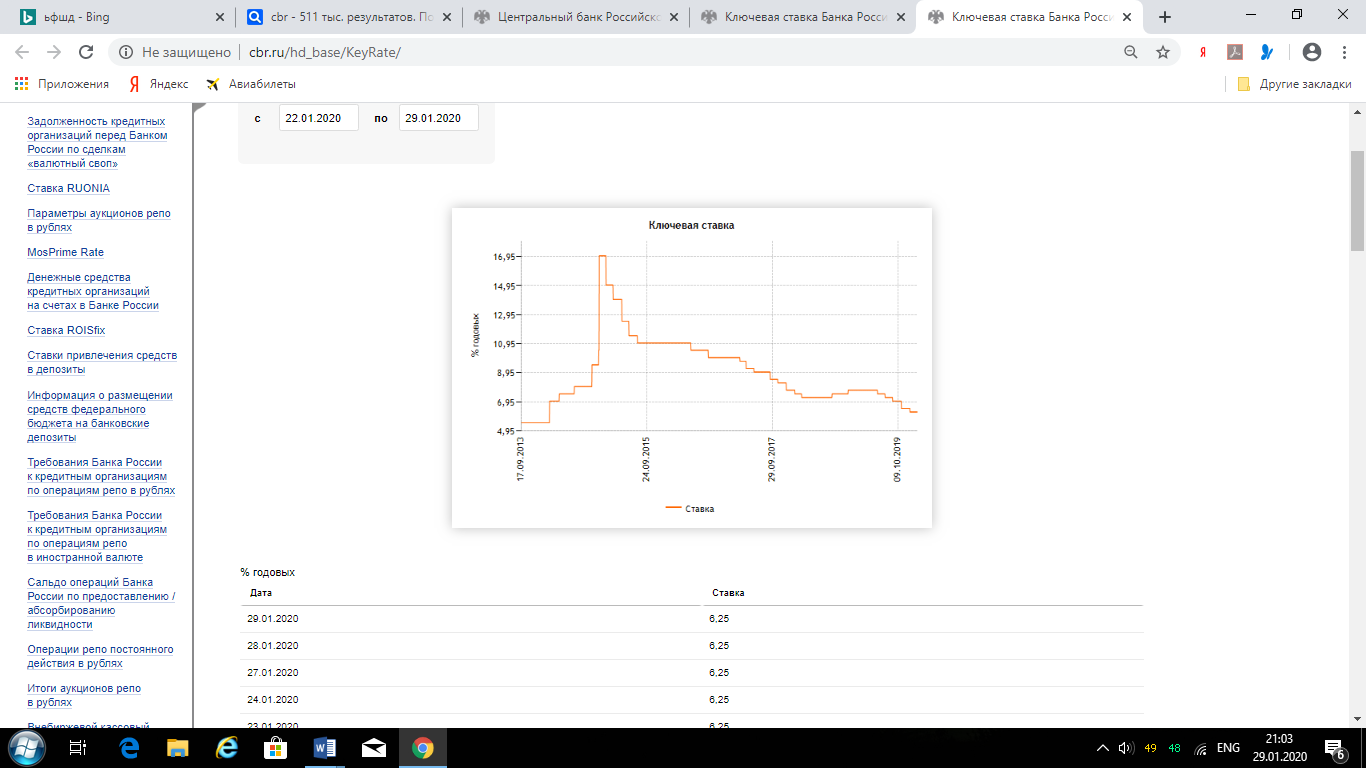

Данное воздействие осуществляется через ключевую ставку, которая устанавливается Советом директоров Банка России на регулярной основе (рисунок 5).

Рисунок 5. Динамика ключевой ставки[15]

На 29.01.2020 размер ключевой ставки составляет 6,25%.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки в первом полугодии 2020 года. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков[16].

Реализация ДКП осуществляется в рамках режима таргетирования инфляции, и его приоритетом является обеспечение ценовой стабильности, а точнее стабильно низкой инфляции. Целевая установка с учетом особенностей российской экономики - инфляция около 4% постоянно.

Во второй половине 2017 – первые девять месяцев 2019 г. инфляция изменялась разнонаправленно. Со второй половины 2017 г. годовой прирост потребительских цен замедлялся и в первой половине 2018 г. достиг минимальных значений за историю наблюдений – 2,2–2,4%. Во второй половине 2018 г. годовой темп прироста потребительских цен ускорился, что в значительной мере носило восстановительный характер: к концу года он соответствовал цели Банка России (вблизи 4%). В начале 2019 г. отмечалось временное повышение инфляции (до 5,3% в марте). С апреля 2019 г. инфляция замедлялась[17]. По итогам декабря 2019 года инфляция составила 3%[18].

Инфляция замедляется под влиянием комплекса факторов:

- увеличение предложения продовольствия в связи с высоким урожаем,

- укрепление рубля,

- замедление инфляции в странах – торговых партнерах,

- сдержанный внешний и внутренний спрос.

Банк России не устанавливает каких-либо целевых ориентиров по уровню валютного курса рубля и не препятствует формированию тенденций в его динамике, обусловленных действием фундаментальных макроэкономических факторов. Банк России перешел к режиму плавающего валютного курса, что обеспечивает возможность проведения более действенной денежно-кредитной политики, направленной на поддержание ценовой стабильности, а также способствует адаптации экономики к изменениям внешних условий и увеличивает ее устойчивость к влиянию внешних факторов.

Банк России не имеет количественных целей по другим экономическим показателям, в том числе темпам экономического роста, но при принятии решений опирается на комплексный анализ состояния экономики, рассматривая широкий круг индикаторов. На длительном горизонте потенциал роста экономики определяется следующими объективными факторами: количеством и качеством производственных ресурсов, включая рабочую силу, уровнем образования и технологического развития, условиями ведения бизнеса. Политика таргетирования инфляции вносит свой вклад в создание условий для устойчивого экономического роста в среднесрочной перспективе за счет повышения уровня экономической определенности, формирования долгосрочных сбережений и инвестиций.

Наряду с ценовой стабильностью Банк России также стремится обеспечивать стабильное функционирование и развитие банковского сектора, финансового рынка и платежной системы, что в долгосрочной перспективе является необходимым условием действенной реализации денежно-кредитной политики и достижения целей по инфляции.

2.2. Банк России как орган банковского регулирования и банковского надзора

Банк России является органом регулирования и надзора за деятельностью кредитных организаций. Главной целью надзорной деятельности ЦБ РФ является поддержание стабильности банковской системы и защита интересов вкладчиков и кредиторов[19].

Исходя из этой цели, Банк России должен решать следующие задачи:

- предупреждать возможность возникновения системного банковского кризиса (путем снижения рисков утраты ликвидности отдельными кредитными институтами);

- защищать интересы вкладчиков и кредиторов;

- не допускать монополизации финансового капитала, поддерживать здоровую конкуренцию в банковском секторе экономики;

- способствовать повышению эффективности банковского дела, росту профессионализма и добросовестности банковских работников.

Конкретное содержание банковского регулирования и надзора формируется под воздействием ряда факторов:

- макроэкономическая ситуация в стране, состояние банковской системы;

- социально-экономические приоритеты развития общества;

- совершенство законодательной базы;

- проводимая Банком России кредитная политика;

- степень независимости Банка России от органов законодательной

и исполнительной власти;

- исторически сложившиеся особенности организации банковского надзора в стране[20].

Учитывая, что еще не подведены итоги функционирования Банка России за 2019 год, рассмотрим тенденции последних лет. В 2018 году Банк России продолжил внедрение пропорционального регулирования нового вида кредитных организаций — банков с базовой лицензией.

Банк России продолжил работу по внедрению концепции стимулирующего банковского регулирования.

Завершена работа по внедрению ряда стандартов регулирования Базельского комитета по банковскому надзору (БКБН). Внедрен в банковское регулирование пересмотренный подход Базеля III по оценке кредитного риска по сделкам секьюритизации. В соответствии с этим подходом фиксированные коэффициенты риска заменяются на расчетные, значение которых определяется качеством секьюритизируемых активов и структурой сделки и не зависит от кредитного рейтинга секьюритизированных ценных бумаг.

Завершено внедрение фазы 2 Компонента 3 “Рыночная дисциплина” Базеля II в части раскрытия кредитными организациями широкому кругу пользователей информации об оценочных характеристиках корректировок стоимости отдельных финансовых инструментов, показателях глобальной системной значимости кредитной организации, географическом распределении кредитного и рыночного рисков при расчете антициклической надбавки к нормативам достаточности капитала, а также о расчете норматива структурной ликвидности (норматива чистого стабильного фондирования) и компонентах его расчета.

В 2018 году Банком России установлены состав и порядок представления банками с универсальной лицензией в Банк России информации об организации внутренних процедур оценки достаточности капитала (ВПОДК) и их результатах.

В октябре 2018 года Банк России завершил процесс централизации банковского надзора. Функции надзора за всеми кредитными организациями полностью перешли из территориальных учреждений в Департамент надзора за системно значимыми кредитными организациями (ДНСЗКО) и Службу текущего банковского надзора (СТБН).

Завершился переход к пропорциональному регулированию, российские банки с капиталом менее 1 млрд рублей должны были нарастить капитал до уровня не менее 1 млрд рублей либо изменить свой статус на банк с базовой лицензией или небанковскую кредитную организацию.

Особое внимание Банк России уделял организации превентивного банковского надзора. При этом выстроена система идентификации системных рисков на основе постоянного анализа состояния банковского сектора и принимаемых рисков с учетом внешних факторов. В сочетании с инструментами стресс-тестирования, мониторинга рисков, в том числе на консолидированной кросс-секторальной основе, указанная система способна обнаруживать негативные тенденции и явления, которые приводят или могут привести к ухудшению состояния банковского сектора.

В рамках совершенствования надзорных процессов Банк России в 2018 году продолжил работу по стандартизации банковского надзора. В развитие Базового стандарта банковского надзора внедрены как оценочные стандарты (оценка риска ликвидности, оценка качества корпоративного управления), так и процедурные стандарты (подходы к установлению режимов надзора, к осуществлению деятельности уполномоченных представителей), начата разработка стандарта по анализу бизнес-моделей кредитных организаций. В 2019 году работа по стандартизации банковского надзора была продолжена.

Банк России продолжал развитие консолидированного надзора. Его целями являлись:

– превентивное выявление, анализ и учет внешних рисков, влияющих на финансовое объединение и отдельных его участников, и внутренних рисков, в том числе вытекающих из внутригрупповых транзакций;

– подготовка значимых надзорных решений (мер) в отношении участников финансового объединения;

– выявление фактов регуляторного арбитража и подготовка предложений по его устранению.

Банк России сохранил следующие приоритетные цели развития финансового рынка.

1. Повышение уровня и качества жизни граждан Российской Федерации за счет использования инструментов финансового рынка.

2. Содействие экономическому росту за счет предоставления конкурентного доступа субъектам российской экономики к долговому и долевому финансированию, инструментам страхования рисков.

3. Создание условий для роста финансовой индустрии. Банк России сократил до четырех количество направлений развития, способствующих достижению указанных целей, расширил их охват и придал им ценностный характер:

• формирование доверительной среды;

• развитие конкуренции на финансовом рынке;

• поддержание финансовой стабильности;

• обеспечение доступности финансовых услуг и капитала.[21]

Заключение

Не вызывает сомнений факт, что для модернизации финансово-экономической системы России представляется целесообразным применять лучший зарубежный опыт, успешно адаптируя его к российской практике.

Развитие финансового рынка - одна из ключевых задач Банка России. Регулятор создает условия для выполнения финансовым рынком своей важнейшей функции по преобразованию сбережений в инвестиции в прозрачном, эффективном и защищенном формате. Таким образом, формируется среда для создания капитала, определяющего уровень национального богатства и благополучия общества.

К ключевым задачам деятельности мегарегулятора относятся:

– формирование целостной стратегии развития финансового сектора;

– организация надзора за финансовыми группами на консолидированной основе;

– минимизация возможностей для арбитража участников рынка на регулирующих нормах;

– обеспечение эффективного макропруденциального анализа рисков, влияющих на финансовый сектор;

– унификация подходов к надзору за отдельными сегментами финансового сектора в рамках построения системы макропруденциального регулирования;

– сокращение бюджетных издержек в результате экономии на масштабе деятельности органа регулирования;

– разработка комплексных антикризисных планов и программ реструктуризации финансового сектора в случае кризиса.

К основным предпосылками создания мегарегулятора финансовых рынков в России являются следующие:

- фрагментарность регулирования финансового рынка;

- «раздутые» государственные бюджеты на содержание многочисленных регулирующих органов финансового рынка и одновременно с этим низкая эффективность работы таких органов;

- противоречия нормативных правовых актов и недостаточность правового обеспечения деятельности участников финансового рынка;

- дублирование функций регулирующих органов;

- формальный подход в регулировании финансового рынка;

- отсутствие единого координационного центра контроля и мониторинга за финансовым рынком.

Учитывая вышеизложенное, а также международный опыт, деятельность мегарегулятора финансового рынка основывается с учетом следующих принципов:

- независимость в принятии решений, в том числе в разработке стратегии развития, правововом обеспечении финансового рынка;

- единство принципов и методов регулирования;

- тесная интеграция с профессиональным сообществом;

- общественный контроль;

- наличие эффективной организационной структуры с профессиональным штатом сотрудников;

- одновременное выполнение функций надзора, регулирования и информационного обеспечения.

Процесс укрупнения происходит не только среди участников - операторов финансового рынка, но и в системе государственного регулирования.

Создание финансового мегарегулятора в России является объективной необходимостью для дальнейшего развития национальной финансовой системы и качественного рывка в финансовой грамотности населения, а также законности ведения бизнеса в инвестиционной и банковской сферах.

Комплексная работа по стратегическим направлениям деятельности Банка России способствует достижению национальных целей развития Российской Федерации, вносит значимый вклад в обеспечение устойчивого и качественного роста экономики, является частью общегосударственной политики по повышению благосостояния граждан России. Решение задач, стоящих перед Банком России, на текущем этапе требует значительных институциональных, законодательных изменений в функционировании финансового сектора. Совместно с Правительством Российской Федерации Банк России участвует в интенсивном процессе законодательной деятельности Федерального Собрания. Результатом этого становится развитие правовых основ, способствующих повышению эффективности финансового сектора.

Список использованных источников

- Конституция Российской Федерации от 12 декабря 1993 года

- Гражданский кодекс Российской Федерации

- Федеральный закон от 02.12.1990 N 395-1 "О банках и банковской деятельности"

- Федеральный закон от 10.07.2002 №86-ФЗ «О Центральном банке Российской Федерации (Банке России)»

- Основные направления единой государственной денежно-кредитной политики на 2020-2022гг

- Отчет о развитии банковского сектора и банковского надзора за 2018 год// http://www.cbr.ru/publ/?PrtId=nadzor

- Основные направления развития финансового рынка Российской Федерации на период 2019–2021 годов// https://www.cbr.ru/Content/Document/File/71220/main_directions.pdf

Годовой отчет Банка России за 2018 год// http://www.cbr.ru/publ/?PrtId=god

- Прогноз долгосрочного социально-экономического развития российской федерации на период до 2030 года (расширенная версия долгосрочного прогноза, утвержденного Правительством Российской Федерации, с дополнительными рабочими материалами) (разработан Минэкономразвития России)

- Аброськин Д.А., Орешко И.И. Оценка финансовой устойчивости российских банков в условиях макроэкономических шоков // Современные тенденции в экономике и управлении: новый взгляд. – 2016. – № 38. – С. 123-127.

- Аброськин Д.А., Волостных Е.В., Орешко И.И. Тенденции развития банковской системы РФ. Образ коммерческого банка 2030 Г// Статья в сборнике ЭКОНОМИКА И УПРАВЛЕНИЕ В XXI ВЕКЕ: ТЕНДЕНЦИИ РАЗВИТИЯ. Сборник материалов XXXIV Международной научно-практической конференции. Под общей редакцией С.С. Чернова. 2017.- Издательство: Общество с ограниченной ответственностью "Центр развития научного сотрудничества" (Новосибирск). - Режим доступа: https://elibrary.ru/item.asp?id=30606912

- Анохина, А. А. Банковская система: проблемы и перспективы / А.А. Анохина // Образование и наука в современных условиях: изд-во: ООО "Центр научного сотрудничества "Интерактив плюс" (Чебоксары), 2015. - С. – 272-274.

- Банковское дело / Под ред. проф. Н. Н. Наточеевой. — М.: Издательско-торговая корпорация «Дашков и К°», 2016. – 272с.

- Возняк В.Ю. Проблемы и перспективы развития банковской системы в России / В.Ю. Возняк // Электронный ресурс. Режим доступа: [http://libfor.com].

- Коротаева Н.В, Борисова Т.В. Тенденции развития банковской системы России в современных условиях // Социально-экономические явления и процессы. – 2016. – № 3.

- Сидорова, Н. А. Проблемы современной банковской системы РФ / Н.А. Сидорова // Проблемы науки. - 2016. - № 6 (7) - С. – 83-86

- Симонов В.В. Экономика и банковская система России: некоторые актуальные проблемы антикризисной политики (Точка зрения) // Деньги и кредит, 2015, № 7.

- Сухов М. И. Современная банковская система России: некоторые актуальные аспекты // Деньги и кредит, 2016, № 3, с. 3-6.

- Финансы-2030: как изменятся деньги в будущем [Электронный ресурс]. – Режим доступа: http://www.rbc.ru/opinions/finances/27/11/2015/56583 cfb9a794720b593b575.

- Информационный портал Эксперт РА https://raexpert.ru/strategy/conception/part2

- Информационный портал Профбанки. Режим доступа: http://www.profbanking.com/articles/2343-struktura-banka-rossii.html

- Официальный сайт Банка России. Режим доступа: www.cbr.ru

-

"Прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 года" (разработан Минэкономразвития России), ↑

-

Конституция РФ, ст.75 ↑

-

Составлено автором ↑

-

Федеральный закон от 23 июля 2013 № 251-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с передачей Центральному банку Российской Федерации полномочий по регулированию, контролю и надзору в сфере финансовых рынков» ↑

-

http://www.profbanking.com/articles/2343-struktura-banka-rossii.html (Информационный портал) ↑

-

Согласно статье 75 Конституции Российской Федерации ↑

-

Ст.4 Федерального закона «О Центральном банке Российской Федерации (Банке России)» ↑

-

Составлено автором ↑

-

введены Федеральным законом от 23.07.2013 N 251-ФЗ ↑

-

введена Федеральным законом от 02.12.2013 N 335-ФЗ, в ред. Федерального закона от 22.12.2014 N 432-ФЗ) ↑

-

Годовой отчет Банка России за 2017 год // http://www.cbr.ru/publ/God/ar_2017.pdf ↑

-

Статья 34 Федерального закона от 10.07.2002 №86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (в ред. от 05.04.2016) ↑

-

Составлено автором на базе федерального закона о Банке России 86-ФЗ ↑

-

http://www.cbr.ru/DKP/about_monetary_policy/monetary_policy_framework/ ↑

-

http://www.cbr.ru/hd_base/KeyRate/ ↑

-

Доклад о денежно-кредитной политике, декабрь, 2019 // http://www.cbr.ru/Collection/Collection/File/25679/2019_04_ddcp.pdf ↑

-

Доклад Банка России О НЕМОНЕТАРНЫХ ФАКТОРАХ ИНФЛЯЦИИ В 2017–2019 ГОДАХ // http://www.cbr.ru/Content/Document/File/95172/ddcp_20191218.pdf ↑

-

http://www.cbr.ru/ ↑

-

Глава 10 Федерального закона от 10.07.2002 №86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (последняя редакция) ↑

-

Костерина Т.М. Банковское дело: учебник для академического бакалавриата. — М.: Юрайт, 2018.- с.67 ↑

-

Основные направления развития финансового рынка Российской Федерации на период 2019–2021 годов// https://www.cbr.ru/Content/Document/File/71220/main_directions.pdf ↑

- Договорные конструкции

- Корпоративная культура в организации (ООО «Мирабель»)

- Организация и управление процессами товародвижения на рынке (ООО «РосКапитал»)

- Судебная власть государства: организация и полномочия в современной России

- Правовые основы организации нотариата . .

- Лизинг как особая форма кредитования (общественные отношения, связанные с лизинговой деятельностью в Российской Федерации)

- Право социального обеспечения в РФ

- «Политика развития персонала в системе стратегического управления кадровым направлением деятельности организации» (АО «Центр Обувь»)

- Товароведение продовольственных и непродовольственных товаров (Виды и способы фальсификации продовольственных товаров)

- Договорные конструкции.

- Сущность и функции финансов

- Управление кредитным риском банка (на примере ПАО «СБЕРБАНК РОССИИ»)