Управление источниками финансирования оборотных средств на предприятии

Содержание:

Введение

Актуальность темы. Весь имущественный комплекс организации можно представить в виде совокупности основных и оборотных средств. Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

В современных условиях от эффективности управления капиталом организации во многом зависит ее финансовое состояние. Поэтому грамотное построение системы управления как совокупностью капитала, так и отдельными ее составляющими определяет эффективность работы организации .

Цель работы заключается в исследовании специфики использования оборотных активов предприятия.

Для раскрытия цели ставятся следующие задачи:

- рассмотреть понятие, содержание и механизм управления оборотными активами предприятия и рассмотреть их роль в обеспечении финансовой устойчивости;

- изучить оборотные средства предприятия и оценить их роль в обеспечении финансовой устойчивости организации;

- определить пути оптимизации оборотных средств.

Объект исследования – ООО «МобиПлат».

Предметом исследования в работе выступает финансово экономическая деятельность ООО «МобиПлат».

Работа состоит из введения, двух глав, заключения и списка литературы.

ГЛАВА 1. ПОНЯТИЕ, СОДЕРЖАНИЕ И МЕХАНИЗМ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ,

1.1.Сущность, цель и задачи управления оборотными активами предприятия

Вся хозяйственная деятельность предприятия может быть представлена в виде определенной системы: на входе - вводимые факторы производства, затем производственный трансформационный процесс, основанный на определенной технологии, и на выходе - выпуск продукции, ее реализация и выявление конечных результатов [10, с. 156]. Вводимые факторы производства представлены финансовыми ресурсами, которые соединяют материальные и людские ресурсы и при помощи технологии и организации осуществляют производственную деятельность.

Особая роль во всем этом процессе принадлежит финансовым ресурсам. На практике (и в теории) различают долгосрочные финансовые ресурсы в виде основных фондов и краткосрочные финансовые средства для каждого производственного цикла, т. е. до момента достижения конечных результатов. В экономической теории при характеристике указанных двух видов ресурсов подчеркивают другие аспекты, которые раскрывают сущность этих категорий с несколько иных позиций. Здесь различают две группы элементов производительного капитала по натурально-вещественной форме в соответствии со способом переноса их стоимости на стоимость созданного товара:

- основной капитал (здания, оборудование, машины и т. п.), который многократно используется в производственном цикле и по частям переносит свою стоимость на произведенные товары. Функции этого капитала не исчерпываются его одноразовым употреблением. Он существует в долгосрочных формах и доход от него поступает на протяжении продолжительного периода;

- оборотный капитал (сырье, материалы, запасы, рабочая сила и т. д.), который используется полностью и переносит свою стоимость в течение одного производственного цикла. Речь идет о капитале (в виде материалов и сырья, заработной платы и т. д.), который полностью исчерпывает свою функцию в производстве в процессе его однократного применения. Поэтому он назван оборотным капиталом [8, с. 84].

Информация о величине каждого из указанных видов капитала в суммовом выражении приводится в бухгалтерском балансе. Баланс нужно рассматривать как накапливаемый итог деятельности от прошлых решений по инвестициям, производственной деятельности и финансированию. В нем отражается в хронологическом порядке запись всех сделок предприятия. Чистый эффект деятельности хозяйствующего субъекта в виде прибыли или убытков отражается в балансе как изменения собственного капитала.

Важное значение имеет описание в бухгалтерском балансе на определенную дату видов и размеров активов (оборотных средств, долгосрочных финансовых вложений, оборотных активов в виде запасов сырья, материалов, продукции и товаров, дебиторской задолженности и т. д.) и компенсирующих их обязательств по отношению к кредиторам и владельцам (фондам в виде собственного капитала, долгосрочных и краткосрочных пассивов, кредиторской задолженности и т. п.).

Оборотный капитал относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение производственного цикла. Производственный цикл - это период времени, который начинается с момента поступления сырья и материалов на склад предприятия и заканчивается в момент отгрузки покупателю продукции, изготовленной из данного сырья и материалов.

Оборотные средства проходят три стадии кругооборота:

- этап - «Д - Т» - оборотные средства в форме денежных средств превращаются в товар.

- этап - «Т - Т’» - закупленные у поставщиков товары превращаются в товарные запасы торгового предприятия, и получается прирост стоимости.

- этап - «Т’ - Д’» - оборотные средства в форме товара реализуются и превращаются снова в денежные средства [4., с. 76].

Оборотные средства наряду с основными средствами создают материально-техническую базу предприятия, обеспечивающую достижение производственно-хозяйственных целей.

Оборотные средства предприятия представляют собой совокупность оборотных средств производства и средств обращения.

Вещественным содержанием оборотных средств производства являются сырье, материалы, топливо, полуфабрикаты, инструменты, хозяйственный инвентарь и оснастка. Оборотные средства производства складываются из средств производства, находящихся в производственных запасах и в процессе производства. Средства обращения включают в себя готовую продукцию, товары отгруженные, денежные средства в расчетах, дебиторскую задолженность и средства на расчетных счетах.

Оборотные средства производства целиком потребляются в процессе производства, постепенно изменяя натуральную форму и полностью перенося свою стоимость на себестоимость готовой продукции.

Кругооборот оборотных средств предусматривает последовательное их пребывание в форме денежных средств, производственных запасов и в конечном счете готовой продукции. От ее реализации предприятие вновь получает денежные средства, необходимые для возобновления процесса производства.

Каждая организация должна стремиться к ускорению оборачиваемости оборотных средств.

Оборотные средства предприятия подразделяются на нормируемые и ненормируемые. Нормированию подвергаются все элементы оборотных средств производства, находящиеся как в производственных запасах, так и непосредственно в процессе производства, а также готовая продукция. К ненормируемым оборотным средствам относятся товары отгруженные, денежные средства в расчетах и на расчетных счетах, дебиторская задолженность. Управление оборотными средствами предприятия - сложная задача, которая стоит перед каждым предприятием и которую необходимо решать еще до открытия фирмы.

Организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности.

Нормирование оборотных средств решает две основные задачи. Первая - постоянно поддерживать соответствие между размером оборотных средств предприятия и потребностью в средствах для обеспечения минимально необходимых запасов материальных ценностей. Эта задача увязывает зависимость объема оборотных средств от уровня запасов. При этом понимается, что для каждого предприятия необходимо установить такой норматив, чтобы при нормальной хозяйственной деятельности оно не испытывало финансовых затруднений для обеспечения процесса производства и реализации. Другая задача более сложная: с помощью нормирования необходимо управлять размерами запасов. Нормирование призвано стимулировать улучшение хозяйственной деятельности, изыскание дополнительных резервов, формировать разумное сочетание форм снабжения и др. [3, с. 192]

По принципам организации оборотные средства делятся на нормируемые и ненормируемые.

К ненормируемым оборотным средствам относится продукция отгруженная, в пути, но не оплаченная; денежные средства на расчетном счете, в кассе. На уровень этих групп оборотных средств в большей мере влияют внешние факторы, чем производственно-хозяйственная деятельность предприятия. Законодательная база, как основа договорной системы поставок, должна способствовать снижению размера неоплаченных поставок.

К нормируемым оборотным средствам относятся все группы оборотных производственных средств - это производственные запасы, незавершенное производство, расходы будущих периодов; из сферы обращения - готовая продукция на складе.

Величина нормируемых оборотных средств должна всегда отвечать реальной потребности производства. Предприятие определяет минимальную, но достаточную потребность по каждой из этих групп оборотных средств и контролирует их уровень на каждой стадии движения, так как большие запасы материальных ценностей требуют отвлечения денежных средств с других целей, необходимы склады, охрана, учет. При занижении норматива предприятие не сможет обеспечить производство необходимыми запасами, своевременно расплатиться с поставщиками, рабочими, служащими и т.п. При завышении норматива возникают значительные сверхнормативные запасы, происходит замораживание средств, что ведет к потерям. Завышенный норматив способствует сокращению уровня рентабельности, увеличению размера выплаты за увеличение стоимости имущества предприятия. [12, с. 253]

Норма оборотных средств - относительная величина, соответствующая минимальному, экономически обоснованному запасу товарно-материальных ценностей устанавливаемая в днях. Норматив оборотных средств - минимально необходимая сумма денежных средств, обеспечивающих хозяйственную деятельность предприятия.

В практике нормирования оборотных средств используются несколько методов:

- прямого счета;

- аналитический;

- опытно-лабораторный;

- отчетно-статистический;

- коэффициентный.

Экономически обоснованный норматив оборотных средств позволяет организовать оборотные средства таким образом, чтобы в процессе их использования каждый рубль, вложенный в оборот, обеспечивал максимальную отдачу. Этот норматив дает возможность проанализировать состояние и уровень использования оборотных средств, обеспечить систему контроля за ними и нормальную хозяйственную деятельность промышленного предприятия при условии постоянных источников покрытия оборотных средств.

1.2.Влияние оборотного капитала на финансовую устойчивость предприятия и методы ее оценки

Актуальность изучения влияния оборотного капитала организации на его финансовую устойчивость заключается в необходимости адаптации хозяйствующих субъектов к условиям существующего рынка, а также вывода предприятия на качественно новый уровень развития с целью последующего получения большей прибыли, учитывая инфляционные процессы и негативное влияние последствий финансово-экономического кризиса.

Оборотные средства организации представляют собой одну из составных частей имущества. Их состав и эффективность использования - это важнейшее условие эффективной деятельности организации. Оборотные средства выступают стоимостной категорией. По своей сути они не являются материальными ценностями, т.к. из них не производят готовую продукцию. Оборотный капитал в процессе кругооборота производственного процесса принимает форму производственных запасов, незавершенного производства, готовой продукции.

Отличием оборотного капитала от товарно-материальных ценностей является то, что оборотный капитал не расходуется, не затрачивается, не потребляется, а авансируется, возвращаясь после окончания одного кругооборота и вступая в следующий.

Формирование оборотного капитал происходит за счет собственных средств предприятия и за счет заемного капитала, поэтому управленческому персоналу при формировании оборотного капитала постоянно приходится принимать решение о поиске источников формирования оборотных средств с целью их оптимизации и эффективного использования.

Оборотный капитал представляет собой авансированные организацией в оборотные фонды и фонды обращения денежные средства, которые обеспечивают непрерывность процесса производства и обращения строительной продукции [1, с. 125].

Оборотный капитал строительной организации является источником финансирования текущих и (частично) капитальных затрат организации, и состоит из оборотных материальных и финансовых активов [8, с. 88].

Общеизвестно, что оборотный капитал, как правило, целиком используется в одном производственном цикле, утрачивает при этом свою первоначальную материально-вещественную форму и полностью переносит свою стоимость на себестоимость строительно-монтажных работ по возведению зданий и сооружений.

В состав оборотного капитала строительной организации входят производственные запасы и средства в процессе производства [11, с. 203].

К оборотному капиталу в производственном процессе относятся незавершенное производство по строительно-монтажным работам, подсобному производству, а также расходы будущих периодов.

Все строительные организации осуществляют хозяйственную деятельность не только в сфере производства, но и в сфере обращения, посредством продажи готовой продукции, работ, услуг и приобретая необходимые материально-технические ресурсы. Исходя из сказанного, в оборотный капитал строительной организации входят также фонды обращения, включающие в себя средства в расчетах и денежные средства.

Оборотный капитал по источникам финансирования делится на заемный и собственный[5, с. 53].

Собственный оборотный капитал предназначен для покрытия минимальной потребности по созданию запасов, задела по незавершенному производству работ и затратам по обеспечению бесперебойной работы строительной организации.

Заемные средства в формировании оборотного капитала строительной организации не закрепляются безвозмездно за организацией, а участвуют в обороте временно, к ним относятся краткосрочные банковские кредиты, а также к ним можно отнести суммы, полученные в долг от юридических и физических лиц[26, с. 76].

Оборотный капитал, в процессе кругооборота, производит переход из сферы производства в сферу обращения. Некоторые элементы оборотного капитала в каждый момент времени находятся во всех стадиях кругооборота: в составе запасов, незавершенного производства, и стадии обращения.

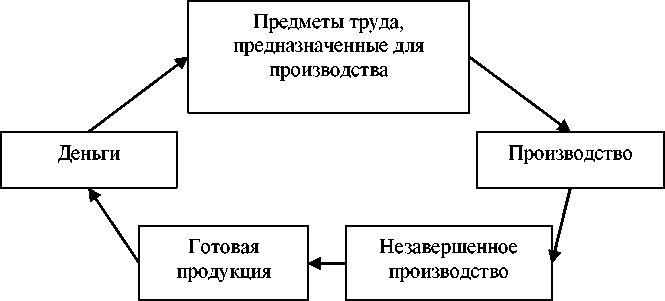

Механизм кругооборота оборотного капитала является единой для всех видов производства, и его можно представить в виде

Рисунок. 1.1. Механизм кругооборота оборотного капитала организации [6, с. 42]

В рамках обеспечения бесперебойного производства все строительные организации должны располагать соответствующими запасами, незавершенным производством работ, денежными средствами. В силу того, что потребность в них на различных стадиях производственного процесса и процесса обращения меняется, то, соответственно, меняется и величина оборотного капитала.

В основу определения потребности в оборотных активах для основной деятельности положены плановые показатели производства продукции. Ускорение оборачиваемости оборотных активов в формировании операционной прибыли и объясняет необходимость управления этим процессом.

Финансово устойчивым является такой хозяйствующий субъект, который за счет собственных средств формирует обоснованную величину оборотных активов, не допуская неоправданной дебиторской и кредиторской задолженностей и своевременно рассчитываясь по своим обязательствам. Основой финансовой устойчивости является взвешенная, рациональная организация и эффективное использование оборотных активов [1].

Рассмотрим показатели оценки финансовой устойчивости организации. Для оценки зависимости по каждой составляющей активов компании и имуществу в целом используются различные коэффициенты финансовой устойчивости. В зависимости от формул и аналитической составляющей выделяют простые и сложные коэффициенты.

- К самым простым коэффициентам финансовой устойчивости относятся те, которые определяют степень автономии компании. Они не учитывают структуру активов и обязательств. Самую суть значения автономии (финансовой независимости) отражает коэффициент Кфн, показывающий концентрацию собственного капитала. Его рассчитывают, как соотношение собственного капитала к валюте баланса. Его нормативное значение находится в пределах 0,5-0,7.

- К другой группе (учитывающей структуру капитала и вид ссуд) относится коэффициент, определяющий финансовую зависимость компании. Его рассчитывают как отношение заемного капитала к валюте баланса. Нормативное значение для этого коэффициента составит 0,5, а рекомендуемым будет 0,8.

- Коэффициент соотношения привлеченных и собственных средств (Ксзс) даст самую реальную оценку устойчивости компании в финансовом плане. Он укажет, сколько заимствованных у кредиторов рублей приходится на 1 руб. собственных средств.

Его рассчитывают как отношение заемного капитала к собственным средствам. Нормативным значением для данного коэффициента будет число меньше 0,7. Динамический рост показателя скажет о том, что усиливается зависимость компании от кредиторов.

- Коэффициент маневренности своих активов (Кман) укажет на

то, сколько собственных средств находится в обороте. Его нормативное значение находится в пределах 0,2-0,5. Он рассчитывается как отношение собственных оборотных средств к величине собственного капитала организации.

- Коэффициент соотношения оборотных и внеоборотных активов (Ксова) указывает количество рублей внеоборотных активов, приходящееся на 1 руб. оборотных. Нормативного значения для этого показателя не установлено.

- Коэффициент покрытия оборотного капитала (Кпокр) своими источниками финансирования. Его нормативное значение должно быть больше 0,1. Его рассчитывают как отношение собственных оборотных средств к величине оборотного капитала организации.

- Коэффициент обеспеченности запасов своими средствами (Кобзс) имеет нормативное значение, которое должно находиться в пределах 0,6-0,8. Определяется как отношение собственных оборотных средств к величине запасов организации.

Таким образом, финансовое состояние предприятия в значительной степени зависит от рациональности формирования источников финансирования, т.е. от того, какими средствами предприятие должно располагать, кому предприятие обязано за эти средства и куда они вложены.

ГЛАВА 2. ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ООО «МОБИПЛАТ»

2.1.Краткая организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «МобиПлат» зарегистрировано постановлением главы администрации Московского района.

Основным видом деятельности является «Деятельность по предоставлению услуг телефонной связи».

Компания ООО «МобиПлат» (MP-Retail) была основана в 2005 году. История становления «МобиПлат» тесно связана с развитием мобильной связи в Чувашской Республике, за небольшой срок компании удалось стать дилером по продвижению услуг и продуктов всех федеральных операторов на территории региона. Был проделан непростой путь становления: из небольшой торговой точки по продаже сотовых телефонов выросла целая торговая сеть салонов связи различного уровня с самым широким спектром предоставляемых услуг, от реализации продуктов федеральных сотовых операторов до продаж мобильной техники и аксессуаров.

Сегодня MP-Retail (МобиПлат) является стратегическим партнером, официальным дилером всех операторов сотовой связи на территории Чувашской Республики - ПАО «МегаФон», ПАО «ВымпелКом» (Билайн), ПАО «Мобильные ТелеСистемы» (МТС), ООО «Т2 Мобайл» (ТЕЛЕ 2).

В компании трудится более 240 человек, из них: 200 человек - это сотрудники розничной сети и 40 человек - сотрудники управляющего офиса. В MP-Retail каждый знает и придерживается миссии компании. Основное положение данной миссии - быть и всегда оставаться надежным бизнес-партнером, выстраивая долгосрочные деловые отношения с клиентами и реализуя широкий спектр услуг.

Главный залог успеха MP-Retail в настоящем и будущем - это сложившаяся команда настоящих профессионалов. И это неслучайно - ведь каждому сотруднику здесь находят индивидуальный подход, что обеспечивает его личностный и профессиональный рост как работника и как человека.

Структура управления ООО «МобиПлат» имеет линейно-функциональное построение, т.е. все структурные подразделения подчиняются непосредственно директору предприятия.

2.2. Оценка оборотных средств

Оценка оборотных средств начинается с изучения состава и динамики оборотных средств предприятия.

Рассмотрим показатели динамики состава оборотных средств ООО «МобиПлат» (таблица 2.1).

Таблица 2.1. Показатели динамики и состава оборотных средств ООО «МобиПлат» за 2016-2017 гг.

|

Показатели |

Стоимость оборотных средств на конец года, тыс. руб. |

Абсолютное изменение, (+,-) |

Темп изменения, % |

||||||

|

2015 |

2016 |

2017 |

2016 от 2015 |

2017 от 2016 |

2016 к 2015 |

2017 к 2016 |

|||

|

1. Оборотные средства |

691 |

572 |

1034 |

-119 |

462 |

82,8 |

180,8 |

||

|

в том числе |

|||||||||

|

1.1. Запасы, в сего, в том числе |

190 |

47 |

466 |

-143 |

419 |

24,7 |

в 9,9 р. |

||

|

1.1.1. Сырье, материалы и другие аналогичные ценности |

22 |

8 |

181 |

-14 |

173 |

36,4 |

В 22,6 р. |

||

|

1.1.2. Готовая продукция и товары для перепродажи |

168 |

39 |

285 |

-129 |

246 |

23,2 |

В 7,3 р. |

||

|

1.2. Краткосрочная дебиторская задолженность |

61 |

108 |

161 |

47 |

53 |

177,0 |

149,1 |

||

|

1.3. Денежные средства |

440 |

417 |

407 |

-23 |

-10 |

94,8 |

97,6 |

||

Рассматривая динамику оборотного капитала ООО «МобиПлат» на конец 2015-2017 гг. в таблице 2.7 видно, что стоимость оборотного капитала имеет тенденцию к увеличению, что связано с ростом объемных показателей деятельности ООО «МобиПлат». Прирост оборотного капитала за 2015-2017 гг. обеспечивается увеличением всех составляющих оборотных средств, кроме денежных средств, стоимость которых на которых за 2015-2017 гг. снижается. За рассматриваемый 2017 стоимость оборотных средств увеличилась на 80,8 % или на 462 тыс. руб. и составила на 31 декабря 2017 г. 1034 тыс. руб. За 2016-2017 гг. прирост стоимости наблюдается по запасам (на 419 тыс. руб.), краткосрочной дебиторской задолженности (на 177 тыс. руб.). При этом величина денежных средств сокращается на 10 тыс. руб. или на 2,4 %. Величина запасов предприятия увеличивается, составляющие запасов также увеличиваются.

Для оценки состояния оборотных средств предприятия необходимо оценивать структуру оборотных средств. В таблице 2.2 представлены показатели структуры оборотных средств предприятия, показатели доли рассчитывались как отношение величины показателя оборотных средств к общей величине оборотных средств предприятия за анализируемый период.

Таблица 2.2. Показатели структуры оборотных средств ООО «МобиПлат» за 2016-2017 гг.

|

Показатели |

Оборотные средства на конец года, тыс. руб. |

Абсолютное изменение, (+,- ) |

||||

|

2015 |

2016 |

2017 |

2016 от 2015 |

2017 от 2016 |

||

|

1. Оборотные средства |

100 |

100 |

100 |

0 |

0 |

|

|

в том числе |

||||||

|

1.1. Запасы, в сего, в том числе |

27,5 |

8,2 |

45,1 |

-19,3 |

36,9 |

|

|

1.1.1. Сырье, материалы и другие аналогичные ценности |

3,2 |

1,4 |

17,5 |

-1,8 |

16,1 |

|

|

1.1.2. Готовая продукция и товары для перепродажи |

24,3 |

6,8 |

27,6 |

-17,5 |

20,7 |

|

|

1.2. Краткосрочная дебиторская задолженность |

8,8 |

18,9 |

15,6 |

10,1 |

-3,3 |

|

|

1.3. Денежные средства |

63,7 |

72,9 |

39,4 |

9,2 |

-33,5 |

|

Судя по данным таблицы 2.2 наибольший удельный вес в структуре оборотных средств предприятия занимают запасы, при чем их доля увеличилась за 2017 г. на 36,9 п.п. и составила 45,1 %, в 2016 г. доля запасов в общей сумме оборотных средств сократилась на 19,3 п.п. Положительным в деятельности ООО «МобиПлат» является сокращение доли дебиторской задолженности, величина которой на 31 декабря 2017 г. составила 15,6 %, сократившись по сравнению с 1 января 2017 г. на 3,3 п.п.

За 2016-2017 гг. наблюдается тенденция снижения доли денежных средств в общей сумме оборотных активов, величина которой на 31 декабря 2017 г. составила 39,4 %, что на 33,5 п.п. меньше, чем в 2016 г. и на 24,3 п.п. меньше, чем в 2015 г. Снижение доли денежных средств в оборотных активах организации свидетельствует о снижении ликвидности баланса предприятия за 213 - 2017 гг.

Для формирования оборотного капитала необходимы средства, которые могут быть собственными и заемными. Эффективность использования оборотного капитала также зависит от источников его формирования.

Анализ также проведен на конкретную дату, на конец года (таблица 2.2).

Расчет суммы собственного капитала, направленного на формирование оборотных средств производился следующим образом:

2015: 441-669 = -228 тыс. руб.

2016: 589 - 627 = -38 тыс. руб.

2017: 969 - 844 = 125 тыс. руб.

Расчет удельного веса собственного капитала в формировании оборотных средств производился:

2015: -228 / 691 * 100 = -33,0 %

2016: - 38 / 572 * 100 = -6,6%

2017: 125 / 1034 * 100 = 12,1 %

В процессе анализа пассивов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценку. Анализируя данные таблицы 2.3, можно сказать, что финансирование оборотных средств предприятия происходит в основном за счет заемных источников финансирования.

Если в 2015-2016 гг. финансирование оборотных средств происходило исключительно за счет заемных источников финансирования, то на конец 2017 г. 12,1 % оборотных средств предприятия финансируются за счет собственных источников финансирования.

Таблица 2.3.

|

Показатели |

Годы |

Абсо- лют-ное изме нение, (+,-) |

Темп изменения, % |

||

|

на 1 января 2016 г. |

на 1 января 2017 г. |

на 1 января 2018 г. |

|||

|

1. Собственный капитал, тыс. руб. |

441 |

589 |

969 |

528 |

219,7 |

|

2. Заемный капитал, тыс. руб. |

919 |

610 |

909 |

-10 |

98,9 |

|

3.Сумма оборотных средств, тыс. руб. |

691 |

572 |

1034 |

343 |

149,6 |

|

4. Сумма собственного капитала, направленная на формирования оборотных средств, тыс. руб. |

-228 |

-38 |

125 |

353 |

-54,8 |

|

- удельный вес в формировании оборотного капитала, % |

-33,0 |

-6,6 |

12,1 |

45,1 |

- |

|

5. Сумма заемного капитала, направленная на формирование оборотных средств, тыс. руб. |

691 |

572 |

1034 |

343 |

149,6 |

Эффективность использования оборотных средств отражается в показателях оборачиваемости и рентабельности. В таблице 2.4 рассмотрены показатели эффективности использования совокупности оборотных средств предприятия.

Таблица 2.4. Показатели эффективности использования совокупности оборотных средств предприятия.

|

Показатели |

Годы |

Отклонен ие, (+,-) |

Темп изменения, % |

||

|

2015 |

2016 |

2017 |

|||

|

1. Сумма оборотных средств: |

|||||

|

на начало |

940 |

691 |

572 |

-368 |

60,9 |

|

на конец |

691 |

572 |

1034 |

343 |

149,6 |

|

средняя за год |

815,5 |

631,5 |

803 |

-12,5 |

98,5 |

|

2. Выручка |

|||||

|

за год; |

10190 |

12451 |

19007 |

8817 |

186,5 |

|

однодневная |

28,3 |

34,6 |

52,8 |

24,5 |

186,5 |

|

3. Размер оборотных средств, в днях на конец года |

24 |

17 |

20 |

-5 |

80,2 |

|

4. Оборачиваемость: |

|||||

|

в днях; |

28,8 |

18,3 |

15,2 |

-13,6 |

52,8 |

|

в разах |

12,5 |

19,7 |

23,7 |

11,2 |

189,4 |

|

5. Рентабельность оборотных средств, % |

24,2 |

38,6 |

62,7 |

12,4 |

24,1 |

Оборачиваемость оборотных средств в днях рассчитывается как: 2015: 815,5/(10190/360) = 28,8 дн.

2016: 631,5 / (12451 / 360) = 18,3 дн.

2017: 803 / (19007 / 360) = 15,2 дн.

Оборачиваемость оборотных средств в разах:

2015: 10190 / 815,5 = 12,5 раз 2016: 12451 / 631,5 = 19,7 раз 2017: 19007 / 803 = 23,7 раз Рентабельность оборотных средств:

2015: 167 / 815,5 * 100 = 24,2 %

2016: 221 / 631,5 * 100 = 38,6 %

2017: 648 / 803 * 100 = 62,7 %

В 2017 г. ООО «МобиПлат» было обеспечено оборотными средствами в среднем на 803 тыс. руб., что меньше аналогично показателя 2015 г. на 12,5 тыс. руб. или 1,5 %. За последние два года прослеживается тенденция снижения средней стоимости оборотных средств ООО «МобиПлат».Оборотные средства в 2017 г. совершили за год 23,7 оборота продолжительностью 15,2 дней.

Показатели обеспеченности оборотного капитала собственными источниками финансирования постепенно увеличиваются. Так, в 2016 г. доля собственных оборотных средств в финансировании оборотного капитала составляла -6,6 %, а в 2017 г. + 12,1 %.

Положительным в работе предприятия является увеличение рентабельности использования оборотного капитала, что связанос опережающим темпом роста прибыли над темпом росты стоимости оборотных средств на конец года.

За 2015-2017 гг. прослеживается тенденция снижения среднегодовой стоимости оборотного капитала, при этом следует отметить что стоимость оборотных средств на конец года увеличивается в 2017 г. по сравнению с 2015 г., тогда как в 2016 г. имело место снижение стоимости оборотного капитала на конец года. Также на предприятии наблюдается ускорение оборачиваемости, что позитивно характеризует эффективность управления оборотными средствами предприятия.

Оборачиваемость оборотных средств представляет собой эффективность их использования, оборачиваемость оборотных средств рассчитывается в разах, показывая количество совершенных оборотов оборотными средствами и в днях, отображая продолжительность оборота оборонных средств предприятия. В таблице 2.5 представлены показатели оборачиваемости оборотных средств ООО «МобиПлат» за 2016-2017 гг.

Судя по данным таблицы 2.4 за рассматриваемый период продолжительность оборачиваемости оборотных средств снижается, что свидетельствует об ускорении оборачиваемости, и более эффективном управлении оборотными средствами.

Продолжительность оборачиваемости оборотных средств за 2017т г. составила 4,9 дней, т.е. совершено 23,7 полных оборотов (смен форм стоимости).

За год запасами в 2017 г. совершено 74,1 оборота, продолжительностью 2,5 дней.

Положительным в деятельности ООО «МобиПлат» является сокращение срока погашения дебиторской задолженности, в 2017 г. срок погашения дебиторской задолженности составляет 7,8 дня, что на 10,8 дней меньше, чем в 2015 г. Оборачиваемость денежных средств ООО «МобиПлат» замедляется.

Таблица 2.5. Показатели оборачиваемости оборотных средств ООО «МобиПлат» за 2016-2017 гг.

|

Показатели |

Годы |

Абсолютное изменение, (+,-) |

||

|

2015 |

2016 |

2017 |

||

|

Оборачиваемость оборотных средств |

||||

|

1.1. Оборотных средств, всего, в разах |

12,5 |

19,7 |

23,7 |

11,2 |

|

1.2. Запасов |

71,0 |

105,1 |

74,1 |

3,1 |

|

1.3. Дебиторской задолженности |

72,0 |

147,3 |

141,3 |

69,3 |

|

1.4. Денежным средствам |

19,4 |

29,1 |

46,1 |

26,8 |

|

2.1. Оборотных средств, всего, в днях |

5,1 |

3,4 |

4,9 |

-0,2 |

|

2.2. Запасов |

5,0 |

2,4 |

2,5 |

-2,5 |

|

2.3. Дебиторской задолженности |

18,6 |

12,4 |

7,8 |

-10,8 |

|

2.4. Денежным средствам |

71,0 |

105,1 |

74,1 |

3,1 |

Исходя из расчетов за рассматриваемый период происходит замедление оборачиваемости оборотных средств, что влияет на финансовую устойчивость организации, оценка которой будет произведена в следующем подразделе работы.

Глава 3. ПУТИ ОПТИМИЗАЦИИ ОБОРОТНЫХ СРЕДСТВ

3.1.Оптимизация структуры оборотного капитала

После проведенного анализа обеспеченности и использования оборотных средств ООО «МобиПлат» намечают мероприятия по повышению эффективности использования оборотных средств.

Политика управления оборотными активами ООО «МобиПлат» представляет собой часть общей финансовой стратегии ООО «МобиПлат», заключающейся в формировании необходимого объема и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования.

Эффективно управлять запасами — значит не допускать «оседания» части оборотного капитала в запасах, в которых нет необходимости, простоев производства из-за отсутствия соответствующих материалов и сырья. Использование календарей поступления и выбытия материально производственных запасов по различным направлениям (на реализацию, обмен) поможет найти оптимальное решение этой проблемы. В то же время в условиях российской действительности необходимо особо тщательно подходить к выбору условий поставок запасов и иметь устойчивый запас сырья и материалов для изготовления готовой продукции.

Определение необходимого объема оборотных средств, авансируемых в формирование запасов товарно-материальных ценностей, осуществляется путем определение потребности в отдельных видах запасов (механизм определения оптимальной величины запасов определен ниже).

На основной показатель результативной деятельности ООО «МобиПлат» большое влияние оказывает повышение оборачиваемости капитала. Это возможно в следующих случаях:

- влияние на выручку через увеличение объема реализации продукции;

- снижение стоимости капитала, то есть снижение стоимости внеоборотного и оборотного капитала. Здесь речь должна идти не о снижении валюты баланса, а о стремлении найти оптимальную структуру баланса, то есть значение всех статей должны быть подтверждены расчетами нормативов и не содержать в себе «замороженные» суммы;

- оптимальная структура капитала ООО «МобиПлат», то есть обоснованное соотношение основных средств во внеоборотном капитале, запасов с НДС, дебиторской задолженности и высоколиквидных активов в ценных бумагах в оборотном капитале предполагает наличие более значительных средств в составе краткосрочных ценных бумагах. Наличие высоколиквидных бумаг дает больше преимуществ, чем затоваривание складов запасами сырья.

Рост оборачиваемости капитала ООО «МобиПлат» будет способствовать:

- экономии этого капитала (сокращению потребности в оборотном капитале);

- приросту объемов продукции;

- в конечном счете, увеличению получаемой прибыли.

Для повышения эффективности использования оборотного капитала ООО «МобиПлат» также рекомендуется осуществлять контроль за использованием оборотных средств. Основной задачей таких контролирующих систем, которые являются составной частью контроллинга ООО «МобиПлат», является своевременное размещение заказов на пополнение запасов и вовлечение в хозяйственный оборот излишне сформированных их видов.

В процессе разработки политики управления запасами ООО «МобиПлат» должны быть заранее предусмотрены меры по ускорению вовлечения в оборот сверхнормативных запасов. Это обеспечивает высвобождение части финансовых ресурсов ООО «МобиПлат», а также снижение размера потерь товарноматериальных ценностей в процессе хранения.

На уровень дебиторской задолженности влияют следующие основные факторы:

- оценка и классификация покупателей в зависимости от вида продукции, объема закупок, платежеспособности клиентов, истории кредитных отношений и предполагаемых условий оплаты;

- контроль расчетов с дебиторами, оценка реального состояния дебиторской задолженности;

- анализ и планирование денежных потоков с учетом коэффициентов инкассации.

В основы управления дебиторской задолженностью ООО «МобиПлат» лежат два подхода:

- сравнение дополнительной прибыли, связанной с той или иной схемой спонтанного финансирования, с затратами и потерями, возникающими при изменении политики реализации продукции;

- сравнение и оптимизация величины и сроков дебиторской и кредиторской задолженности.

Наиболее употребительными способами воздействия на дебиторов с целью погашения задолженности являются направление претензионных писем, телефонные звонки, персональные визиты, продажа задолженности специальным организациям.

Управление дебиторской задолженностью ООО «МобиПлат» состоит в выработке и реализации политики цен и коммерческих кредитов, направленной на ускорение востребования долгов и снижение риска неплатежей.

Управление дебиторской задолженности ООО «МобиПлат» должно включать:

- Контроль за отношение дебиторской и кредиторской задолженности;

- Разработки политики авансовых расчетов и предоставление коммерческих кредитов;

- Оценку и реализацию факторинга.

Для стимулирования ускорения расчетов многие предприятия применяют систему скидок, смысл которой состоит в том, что в договора купли-продажи, как правило, включают условие о скидке цены при оплате продукции в достаточно сжатые сроки. Если покупатели пользуются скидкой, т.е. оплачивают товар с существенной отсрочкой платежа, у него на некоторое время появляются дополнительные источники средств, но этот источник уже не бесплатный, так как покупатель отказался от скидки. Определение скидок покупателям за счет сокращения сроков расчета называется спонтанным финансированием.

Эффективность управления дебиторской задолженностью можно повысить используя учет векселей и факторинг.

Итак, основные инструменты управления дебиторской задолженностью ООО «МобиПлат»:

- политика предоплаты;

- страхование риска безнадежных долгов;

- установление лимита долга по предприятию;

- внутреннее страхование - создание резерва безнадежных долгов;

- контроль за состоянием расчетов и оперативная оценка показателей платежеспособности покупателей и заказчиков;

- спонтанное финансирование - предоставление скидок;

- превентивные меры (вексель, гарантии).

Итак, одним из направлений повышения эффективности использования оборотных средств является определение оптимального размера оборотных средств предприятия, далее определим оптимальный размер запасов предприятия.

Для обеспечения непрерывного процесса производства и реализации продукции предприятию необходимо определенную часть собственного капитала вкладывать в оборотные активы. Считается, что за счет собственных источников должна быть покрыта минимальная (но достаточная потребность) в оборотных активах, дополнительная же потребность покрывается за счет привлечения в оборот предприятия заемных ресурсов. Любое предприятие рано или поздно сталкивается с проблемами в управлении оборотными активами и их эффективного использования. Проблемы управления оборотным капиталом предприятия, преимущественно сводятся к следующим вопросам:

- проблеме управления активами в краткосрочном периоде;

- проблеме управления определенными элементами оборотных активов: запасами, остатками готовой продукции, дебиторской задолженностью;

- влиянием оборотного капитала на финансовое благосостояние предприятия.

3.2.Разработка и реализация политики финансирования оборотных средств

Политика финансирования оборотного капитала должна строиться на основании определения плановой суммы оборотного капитала. Поэтому в целях эффективного формирования и финансирования оборотного капитала организации рекомендуется для начала определить плановую сумму оборотных средств на планируемый период. Расчет плановой суммы оборотных средств предлагается осуществлять на основе много вариантного подхода.

Проблемы, возникающие при неоптимальном управлении оборотными средствами, можно сгруппировать в таблице 3.1, из которой следует, что, в принципе, может быть два уровня оборотных средств: либо много, либо по минимуму, поэтому в таблице рассмотрены варианты составляющих оборотного капитала и к чему может привести завышение или занижение суммы составляющих оборотного капитала в организации.

Выбор той или иной политики управления оборотными средствами зависит от конкретных внешних и внутренних условий, от идеологии, положенной руководством фирмы в основу решения вопроса.

Исходя из данных таблицы 3.1 следует отметить, что для предприятия очень важно определение оптимальной величины оборотных средств.

Таблица 3.1. Возможные последствия неоптимального размера и структуры оборотных средств

|

Составляющая оборотного капитала |

Занижение составляющей оборотного капитал |

Завышенное составляющей оборотного капитала |

|

Запасы |

Недостаток имеющихся запасов, что отразится на сбоях продаж и сокращении клиентов |

Увеличатся расходы на хранение, будет происходить моральное и физическое старение запасов, отвлечение средств из оборота |

|

Дебиторская задолженность |

Потеря потенциальных клиентов; сужение рынка; снижение конкурентоспособности фирмы. |

Увеличение риска невозврата долгов, просрочки платежей, снижение прибыли, возникновение цепочки неплатежей. |

|

Легкореализуемые ценные бумаги |

Невозможность самофинансирования за счет этого источника; использование дорогих заемных средств. |

Риск невозможности быстрой реализации крупных пакетов ценных бумаг; снижение доходности свободных денежных средств из-за использования низкодоходных ценных бумаг. |

|

Денежные средства |

Риск неплатежеспособности. |

Недополучение прибыли от «неработающих денег» |

Для того, чтобы оптимизировать оборотные средств предприятия следует осуществлять их планирование, основываясь на многовариантном подходе.

Предприятие должно планировать (нормировать) оборотные средства. Планирование может осуществляться как по отдельным элементам оборотных средств, так и по общей сумме в целом. Рассмотрим методы планирования оборотных средств на примере ООО «МобиПлат».

Планирование будем осуществлять исключительно с методологической точки зрения основываясь на результатах проведенного анализа деятельности ООО «МобиПлат» за 2016-2017 гг.

- Метод экстраполяции. Представляет собой распространение закономерностей развития явлений в данном периоде на будущее.

Для определения суммы оборотных средств на конец 2018 года перемножаем средний темп роста оборотных средств и сумму оборотных средств на начало 2018 года:

1034 * 1,22= 1265 тыс. руб.,

Среднегодовая стоимость оборотных средств в 2018 г. составит:

(1034+1265)/2 = 1149 тыс. руб.

При осуществлении планирования методом экстраполяции среднегодовая стоимость оборотных средств составит 1149 тыс. руб. в 2018.

Рассчитаем плановое значение показателя на 2019 год:

Для определения суммы оборотных средств на конец 2019 года перемножаем средний темп роста оборотных средств и сумму оборотных средств на начало прогнозного 2019 г.:

1265 * 1,22= 1543 тыс. руб.,

Среднегодовая стоимость оборотных средств в 2017 г. оставит: (1265+1543)/2 = 1404 тыс. руб.

При осуществлении планирования методом экстраполяции среднегодовая стоимость оборотных средств составит 1404 тыс. руб. в 2018 г.

Следующий метод планирования основан на учете доли собственных оборотных средств. Удельный вес собственных оборотных средств (СОС) в 2017 г. - 6,7 %.

Планируем увеличение доли собственных оборотных средств в 2018 г. до 7 %.

Сумма собственных оборотных средств 2017 г. составила:

СОС = 803 * 0,067 = 53,4 тыс. руб.

Оформим расчеты в таблице 3.2.

Таблица 3.3. Расчет плановой суммы оборотных средств ООО «МобиПлат» на 2019 г.

|

Показатели |

На конец |

|||

|

2016 |

2017 |

2018 (прогноз) |

2019 (план) |

|

|

1. Оборотные средства, тыс. руб. |

631,5 |

803 |

839,9 |

886 |

|

2. Собственные оборотные средства, тыс. руб. |

0 |

53,4 |

58,8 |

64,7 |

|

3. Удельный вес собственных оборотных средств, % |

0 |

6,7 |

7 |

7,3 |

Планируется увеличить сумму собственных оборотных средств в 2018 г. на 10 %, тогда при прочих равных условиях сумма оборотных средств в 2018 г. будет равна: ОбС 2018 = 53,4 * 1,1/0,07 = 839,9 тыс. руб.

Используя данный метод в планируемом году произойдет увеличение средней суммы оборотных средств до 840 тыс. руб.

Допустим, что в плановом 2019 г. Доля собственных оборотных средств составит 7,3 % (увеличившись по сравнению с 2018 г. на 0,3 п.п.), а их величина также возрастет на 10 % (58,8 * 1,1 = 64,7 тыс. руб.), тогда сумма оборотных средств в 2019 г. составит:

64,7 / 0,073 = 886 тыс. руб.

Судя по расчетным показателям планируется увеличение стоимости оборотного капитала, при положительной динамике величины собственных оборотных средств.

Еще один метод планирования оборотных средств с учетом оборачиваемости оборотных средств. Расчет планового показателя произведем в таблице 3.3.

Таблица 3.4. Расчет плановой суммы оборотных средств ООО «МобиПлат» на 2019 г.

|

Период |

Среднегодовая стоимость оборотных средств, тыс. руб. |

Выручка однодневная, тыс. руб. |

Оборачиваемость оборотных средств, дни |

|

2016 |

631,5 |

28,3 |

22,3 |

|

2017 |

803,0 |

52,8 |

15,2 |

|

2018 (прогноз) |

932,1 |

62,1 |

15,0 |

|

2019 (план) |

1062 |

71,8 |

14,8 |

За анализируемый период прослеживается тенденция замедления оборачиваемости оборотных средств, в 2018 г. планируется ускорить оборачиваемость на 0,2 дня.

Расчет планового показателя однодневной выручки на 2018 г. производился исходя из следующих данных :

плановый рост выручки, в сопоставимых ценах - 7 %, темп инфляции в 2018 г. планируется на уровне 10 %.

Тогда однодневная выручка в 2018 г. составит:

52,8*1,07*1,1 = 62,1 тыс. руб.

Плановый размер оборотных средств: ОбС пл. в 2018 г.:

62,1*15 = 932,1 тыс. руб.,

при планировании данным методом предприятие сможет высвободить из оборота:

(15,2-15,0)*62,1 = 12,42 тыс. руб.

В 2019 г. планируется ускорить оборачиваемость также на 0,2 дня. Расчет планового показателя однодневной выручки на 2019 г. производился исходя из следующих данных :

плановый рост выручки, в сопоставимых ценах - 7 %,

темп инфляции в 2019 г. планируется на уровне 8 %.

Тогда однодневная выручка в 2019 г. составит:

62,1*1,07*1,08 = 71,8 тыс. руб.

Плановый размер оборотных средств: ОбС пл. в 2019 г.:

71,8*14,8 = 1062 тыс. руб.,

При планировании данным методом предприятие сможет высвободить из оборота в 2019 г.: (15,0-14,8)*71,8 = 14,36 тыс. руб.

Исходя из расчетов наиболее оптимальным вариантом расчета планового показателя оборотных средств является определение суммы оборотных средств исходя повышения оборачиваемости оборотных средств предприятия, что позволит высвободить из оборота в 2019 г. 14,36 тыс. руб.

Итак, политика управления оборотными активами ООО «МобиПлат» представляет собой часть общей финансовой стратегии ООО «МобиПлат», заключающейся в формировании необходимого объема и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования.

Эффективно управлять запасами - значит не допускать «оседания» части оборотного капитала в запасах, в которых нет необходимости, простоев производства из-за отсутствия соответствующих материалов и сырья.

Организации рекомендуется осуществлять контроль за движением дебиторской задолженности.

Определение необходимого объема оборотных средств, авансируемых в формирование запасов товарно-материальных ценностей, осуществляется путем определение потребности в отдельных видах запасов

Исходя из расчетов наиболее оптимальным вариантом расчета планового показателя оборотных средств является определение суммы оборотных средств исходя повышения оборачиваемости оборотных средств предприятия, что позволит высвободить из оборота в 2019 г. 14.36 тыс. руб.

ЗАКЛЮЧЕНИЕ

Оборотный капитал относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение производственного цикла.

Организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности.

Оборотные средства организации представляют собой одну из составных частей имущества. Их состав и эффективность использования - это важнейшее условие эффективной деятельности организации. Оборотные средства выступают стоимостной категорией. По своей сути они не являются материальными ценностями, т.к. из них не производят готовую продукцию. Оборотный капитал в процессе кругооборота производственного процесса принимает форму производственных запасов, незавершенного производства, готовой продукции.

Сегодня «МобиПлат» является стратегическим партнером, официальным дилером всех операторов сотовой связи на территории Чувашской Республики - ОАО «Мегафон», ОАО «ВымпелКом» (Билайн), ОАО «Мобильные ТелеСистемы» (МТС), ООО «Т2 Мобайл» (ТЕЛЕ 2), ООО «Скартел» (Yota).

За рассматриваемый период прослеживается тенденция увеличения выручки предприятия, при этом показатели ресурсного обеспечения снижаются за рассматриваемый период. Эффективность работы предприятия доказывается значительным ростом прибыли до налогообложения в 2017 г. - рост составил 2,9 р. В 2017 г. среднесписочная численность работников составила 25 чел.

Слабые стороны предприятия характеризуются недостаточным использованием конкурентных преимуществ и отсутствием разработанной стратегии развития предприятия. С помощью этой матрицы представляется возможным выявить и ранжировать проблемы стоящие перед предприятием, а так же определить направление использования существующего потенциала для их разрешения.

Рассматривая динамику оборотного капитала ООО «МобиПлат» за 2016-2017 гг. отметить, что стоимость оборотного капитала имеет тенденцию к увеличению, что связано с ростом объемных показателей деятельности ООО «МобиПлат». Прирост оборотного капитала за 2016-2017 гг. обеспечивается увеличением всех составляющих оборотных средств, кроме денежных средств, стоимость которых на которых за 2016-2017 гг. снижается.

За рассматриваемый 2017 стоимость оборотных средств увеличилась на 80,8 % или на 462 тыс. руб. и составила на 31 декабря 2017 г. 1034 тыс. руб. За 2016-2017 гг. прирост стоимости наблюдается по запасам (на 419 тыс. руб.), краткосрочной дебиторской задолженности (на 177 тыс. руб.). При этом величина денежных средств сокращается на 10 тыс. руб. или на 2,4 %.

Если в 2015-2016 гг. финансирование оборотных средств происходило исключительно за счет заемных источников финансирования, то на конец 2017 г. 12,1 % оборотных средств предприятия финансируются за счет собственных источников финансирования.

В 2017 г. ООО «МобиПлат» было обеспечено оборотными средствами в среднем на 803 тыс. руб., что меньше аналогично показателя 2015 г. на 12,5 тыс. руб. или 1,5 %. За последние два года прослеживается тенденция снижения средней стоимости оборотных средств ООО «МобиПлат», при этом стоимость оборотных средств на конец года имеет тенденцию к росту.

За рассматриваемый период продолжительность оборачиваемости оборотных средств снижается, что свидетельствует об ускорении оборачиваемости, и более эффективном управлении оборотными средствами. Продолжительность оборачиваемости оборотных средств за 2017т г. составила 4,9 дней, т.е. совершено 23,7 полных оборотов (смен форм стоимости). Положительным в деятельности ООО «МобиПлат» является сокращение срока погашения дебиторской задолженности, в 2017 г. срок погашения дебиторской задолженности составляет 7,8 дня, что на 10,8 дней меньше, чем в 2015 г. Оборачиваемость денежных средств ООО «МобиПлат» замедляется.

Политика управления оборотными активами ООО «МобиПлат» представляет собой часть общей финансовой стратегии ООО «МобиПлат», заключающейся в формировании необходимого объема и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования.

Эффективно управлять запасами - значит не допускать «оседания» части оборотного капитала в запасах, в которых нет необходимости, простоев производства из-за отсутствия соответствующих материалов и сырья.

Организации рекомендуется осуществлять контроль за движением дебиторской задолженности.

Определение необходимого объема оборотных средств, авансируемых в формирование запасов товарно-материальных ценностей, осуществляется путем определение потребности в отдельных видах запасов

Исходя из расчетов наиболее оптимальным вариантом расчета планового показателя оборотных средств является определение суммы оборотных средств исходя повышения оборачиваемости оборотных средств предприятия, что позволит высвободить из оборота в 2019 г. 14,36 тыс. руб.

Библиография:

- Ванхорн Дж.К., Вахович Дж.М.мл. Основы финансового менеджмента . 12-е издание: Пер. с англ. — М.: ООО "И.Д. Вильямс", 2012. — 1232 с.

- Вахрушина М.А. Управленческий анализ / М.А. Вахрушина.- М.: Омега-Л, 2013.- 156 с.

- Воронченко Т.В. Управление дебиторской задолженностью предприятия // Финансовый анализ. - 2010. - № 7(172).

- Климова, Н. В. Аналитические исследования в управлении дебиторской и кредиторской задолженностью организации - Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. - 2014. - № 5. 3 - 9

- Ковалев В.В. Курс финансового менеджмента: учеб. — М.: ТК Велби, Изд-во Проспект, 2013. — 448 с.

- Кокин А.С., Ясенев В.Н. Финансовый менеджмент: 2-е издание. - М.: ЮНИТИ, 2012. - 510с.

- Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет : Учебник. — М.: ТК Велби, Изд-во Проспект, 2011. – 448 с.

- Колбасина Е. И. Дебиторская и кредиторская задолженность как объект анализа финансово-хозяйственной деятельности // Молодой ученый. — 2015. — №23. — С. 570-573.

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности / Н.П. Любушин. - М.: ЮНИТИ-ДАНА, 2011. – 450 с.

- Максютов А. А. Банковский менеджмент: Учебно-практическое пособие. — М.: Издательство «Альфа-Пресс», 2007.

- Ронова Г.Н., Ронова Л.А. Финансовый менеджмент : Учебно-методический комплекс. – М.: Изд. центр ЕАОИ, 2012. – 170 с.

- Рубцова Е.А.; Фомичева Л.П. Антикризисные меры: управление дебиторской и кредиторской задолженностью организации // Налоговый вестник. – 2016

- Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия

- Корпоративная культура в организации (Анализ и диагностика существующей корпоративной культуры в ООО «ИндорСофт»)

- Мотивационные программы для сотрудников ресторана (Теоретические аспекты мотивации в организации)

- Право государственной и муниципальной собственности

- «Возмещения морального вреда»

- Нотариат в Российской Федерации (Понятие и сущность нотариата)

- Разработка регламента выполнения процесса «Выявление нужд и ожиданий потребителей»

- Разработка бизнес - плана нового предприятия

- Маркетинговое обоснование бизнес - плана организации

- Корпоративная культура в организации (Корпоративная культура Киришской городской библиотеки)

- PR в системе Интегрированных коммуникаций (Сущность и роль PR для современной организации)

- Информационное и коммуникационное обеспечение управления маркетингом (теоретические аспекты) (Анализ и оценка информационного и коммуникационного обеспечения управления маркетингом на примере ООО «Бригантина»)