Управление инновационным проектом (на примере ПАО «МОСТОТРЕСТ» Рязанской Территориальной Фирме «Мостоотряд-22»)

Содержание:

Введение

Актуальность темы работы обусловлена тем, что инновационное развитие предприятий различных отраслей деятельности, обеспеченное активным внедрением новых форм организации и технологии производства, является фундаментальной основой положительной динамики не только отраслевых направлений производственной деятельности, но и национальной экономики в целом, определяя уровень социально-культурной формации общества. Строительная индустрия, как неотъемлемая часть российской экономики, имеет высокую заинтересованность в повышении темпов роста производства и его развитии, что может быть обеспечено только выходом на принципиально новый уровень производственной формации, базирующейся на широком внедрении инновационных форм, методов и условий организации производства.

В этих условиях развитие инновационной инфраструктуры, способной обеспечить активное внедрение инноваций в сферу строительного производства и либерализовать условия адаптации различных форм хозяйственной деятельности к современным требованиям технического уровня производства, даст высокий импульс развитию отрасли. Концептом инновационной инфраструктуры является механизм управления, охватывающий все этапы и стадии инновационного процесса и несущий функцию его главной движущей силы.

Следовательно, необходимость совершенствования инструментария управления инновационной деятельностью, инновационными проектами, направленного на активное внедрение и широкое использование новых продуктов и производственных технологий в сфере строительного производства, предопределила актуальность темы исследования.

Целью работы является исследование инновационного процесса предприятия; разработка рекомендаций по совершенствованию управления инновационными проектами в ПАО «МОСТОТРЕСТ» Рязанской Территориальной Фирме «Мостоотряд-22» (РТФ «Мостоотряд-22»).

Для достижения поставленной цели сформулированы задачи:

- исследовать понятие, содержание инновационной деятельности предприятия;

- рассмотреть основные подходы к организации управления инновационной деятельностью и инновационными проектами на предприятии;

- дать краткую характеристику РТФ «Мостоотряд-22»;

- дать оценку инновационной деятельности предприятия;

- разработать мероприятия, направленные на совершенствование управления инновационными проектами на предприятии;

- оценить экономическую эффективность разработанных мероприятий.

Объект исследования - Рязанская Территориальная Фирма «Мостоотряд-22», которая является обособленным подразделением ПАО «МОСТОТРЕСТ».

Предмет исследования – финансово-экономические отношения, складывающиеся в рамках инновационной деятельности предприятия.

Теоретической и методической основой исследования являются основные концепции инновационного развития предприятий, современные подходы к управлению инновационной деятельностью предприятий, разработки ученых в области стратегического управления инновационной деятельностью предприятий, в том числе стройиндустрии.

В ходе исследования были использованы общенаучные методы познания, включающие системный, диалектический, структурно-функциональные подходы, методы экономической обработки данных, финансового анализа.

Информационно-эмпирическая база исследования представлена трудами ученых в области изучения инновационных процессов, механизмов, форм и методов управления инновационной деятельностью, формирования адаптивной инновационной среды предприятия, финансовая отчетность РТФ «Мостоотряд-22» за 2013-2015 гг.

Глава 1. Теоретические аспекты управления инновационной деятельностью и инновационными проектами предприятия

1.1. Понятие инновационной деятельности предприятия и ее особенности

В условиях провозглашения руководством страны курса на инновационное обновление одним из основных направлений социально-экономической политики предприятий является активная инновационная деятельность.

Инновационная деятельность представляет собой особый вид деятельности, связанный с разработкой, созданием, освоением и коммерциализацией продуктовых и процессных инноваций[1].

Инновационная деятельность включает в себя следующую совокупность работ: НИОКР, экспериментальные разработки, подготовка и пуск производства, а также деятельность, обеспечивающая создание инноваций - приобретение патентов, лицензий, сертификация и стандартизация продуктов, маркетинг и организация рынков сбыта инновационной продукции, подготовка и переподготовка кадров для инновационной деятельности, организационная и финансовая деятельность.

Говоря об инновационной деятельности как об объекте управления, следует учитывать ее особенности и отличия от традиционных видов производственно-хозяйственной деятельности, представленные в таблице 1.

Для инновационной деятельности характерна большая неопределенность и нестабильность, а значит и высокие риски, требующие обязательного управления ими с целью повышения качества и обоснованности управленческого решения. Для уменьшения неопределенности можно использовать методы снижения рисков, предложенные Р. А. Фатхутдиновым[2]. К ним относятся метод уклонения от рисков, метод диверсификации, метод локализации источников риска, метод диссипации риска, метод компенсации рисков, метод страхования риска, метод хеджирования.

Таблица 1

Особенности инновационной деятельности

|

Отличительный признак |

Традиционная деятельность |

Инновационная деятельность |

|

1 |

2 |

3 |

|

Уровень рискованности |

Традиционная производственно-хозяйственная деятельность характеризуется относительной стабильностью |

Особенностью инновационной деятельности является изменчивость всех элементов системы управления и процессов производства, что определяет высокую неопределенность и значительные риски такой деятельности |

|

Проблема обеспеченности финансовыми и человеческими ресурсами |

В традиционной деятельности среди причин неудач проблема привлечения инвестиций имеет место быть, но стоит отнюдь не на первом месте. Традиционная производственно-хозяйственная деятельность не исключает проблемы укомплектованности кадрами и их развития, однако, не является причиной провальных результатов деятельности. |

По причине необходимости регулярного обновления элементов и процессов производства инновационная деятельность характеризуется повышенной затратностью и требует постоянной финансовой поддержки. Кроме того такая деятельность обостряет проблему обеспеченности компетентными и заинтересованными в инновационной деятельности кадрами. |

|

Степень изменчивости объекта управления |

Имеет дело со стабильными объектами или объектами с прогнозируемой динамикой параметров |

Результатом деятельности является изменение объекта управления (усовершенствование продукта или услуги, изменение предметов труда и технологий производства) |

|

Наличие сопротивления со стороны персонала |

В управлении традиционной деятельностью подобные проблемы встречаются редко |

В ходе реализации инновационной деятельности часто возникает задача по преодолению сопротивления со стороны персонала или потребителей |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

Наиболее часто |

Первостепенными являются задачи организационного характера |

Нередко возникает необходимость |

|

Охватываемые |

Традиционная производственно-хозяйственная деятельность завершается созданием продукта или услуги |

При управлении инновационной деятельностью происходит расширение охватываемых стадий жизненного цикла, и основной проблемой инновационной деятельности является коммерциализация и промышленное |

|

Роль знаний и |

Для достижения высоких результатов необходимы знания, к которым предъявляет требования конкретная профессия. Порой творчество способствует достижению целей, но не является определяющим фактором |

Знания и творчество являются источником инноваций, а, следовательно, определяют успех инновационной деятельности |

Реализация инноваций невозможна без привлечения и использования в этом процессе инвестиционных ресурсов. Однако, чем радикальнее идея, тем привлечение инвестиций более сложно. А задержка выделения инвестиций особенно на начальных этапах очень часто препятствует превращению идеи в инновацию. Одна из ключевых проблем - крайне низкий уровень финансирования инновационной деятельности в России частным сектором. Затраты российского бизнеса на НИОКР составляют всего лишь около 0,3 % ВВП. Это в 7-10 раз меньше, чем в развитых странах. В странах ЕС доля крупных корпораций в затратах предпринимательского сектора на исследования и разработки занимает 75 %, в США - 65%[3]. Такое положение дел требует немалого внимания к финансовому аспекту управления инновационной деятельностью.

Кроме того, результаты инновационной деятельности предприятий определяются обеспеченностью кадрами с необходимыми для такой деятельности характеристиками, процессом обучения и развития персонала, а также организацией командной работы и наличием заинтересованности в инновационной деятельности, что объясняет то, что многие всемирно известные компании находятся в постоянном поиске и совершенствовании инструментов стимулирования инновационной деятельности сотрудников.

Другая особенность инновационной деятельности состоит в том, что б ее результате изменяется сам продукт, предметы труда или технология, и такие изменения объекта управления часто бывают непредсказуемыми. Часто инновационная деятельность сопровождается сопротивлением изменениям

со стороны работников или потребителей. Специалисты этой области давно осознали серьезность последствий сопротивления изменениям и накопили немалый опыт его преодоления. В ходе управления инновационной деятельностью данную проблему нужно учитывать и при необходимости прибегать к мерам преодоления такого сопротивления. Так, например, О. Ю. Амосов, проанализировав различные подходы к решению этого вопроса, выделил следующие мероприятия по преодолению сопротивления изменениям: обеспечение мотивации изменений, развитие персонала, формирование организационной культуры, проведение эффективной коммуникационной политики[4].

С. В. Мальцева в качестве одной из типовых проблем инновационной деятельности выделяет тот факт, что руководители предприятия концентрируются на проблемах исследования и разработки, тогда как вопросы коммерциализации, управления интеллектуальной собственностью и продвижения на рынке остаются без должного внимания[5]. Поэтому следует учитывать и такую особенность инновационной деятельности, как увеличение стадий жизненного цикла продуктов и услуг, охватываемых в ходе управления инновациями.

Успех предприятий, ориентированных на производство высокотехнологичной продукции и услуг, С. А. Судариков связывает не с производственными возможностями, а в большей степени со знаниями[6], с помощью которых человек способен анализировать и использовать в инновационной деятельности известную ему инновацию.

И наконец, результаты инновационной деятельности неразрывно связаны с продуктами творческой деятельности, которые в свою очередь являются результатами творческий усилий его создателей. Такие интеллектуальные продукты имеют различные формы научные открытия и изобретения, результаты технологических и проектных работ, образцы новой продукции или материалов, новая технология. С 1983 г. предоставление права на результаты творческой деятельности стали называть интеллектуальной собственностью[7], которое регулирует институт авторского права, основы которого определены в главе 70 «Авторское право» части четвертой Гражданского кодекса Российской Федерации[8].

Таким образом, инновационная деятельность нуждается в специфическом виде управления, которое учитывает все вышеперечисленные особенности данной деятельности и основной целью которого является создание среды, благоприятной для стимулирования инноваций. В таком случае можно обозначить и задачи управления, основными из которых являются следующие:

1) управление социальными и психологическими аспектами нововведений;

2) управление маркетинговыми исследованиями при реализации инноваций;

3) управление интеллектуальной собственностью;

4) управление творческим потенциалом сотрудников,

5) обеспечение необходимыми ресурсами;

6) управление рисками[9].

1.2. Основные подходы к организации управления инновационной деятельностью и инновационными проектами на предприятии

Рассмотрение особенностей функций управления инновационной деятельностью проведем на основе следующий общих функций управления: планирование, организация, мотивация и контроль.

Планирование инновационной деятельности заключается в определении направлений инновационной деятельности в соответствие с принятыми прогнозами и предусматривает разработку системы планов, обеспечивающих достижения целей развития.

В зависимости от целей планирования различают следующие стадии планирования стратегическое, тактическое и оперативно-производственное. Стратегическое планирование инновационной деятельности представляет собой процесс формирования стратегии предприятия, обеспечивающей осуществление миссии и достижение хозяйственных целей предприятия в результате его эффективной инновационной деятельности. Принято различат активные (технологические) и пассивные (маркетинговые стратегии). Стратегии первой группы подразделяются на стратегии лидерства и имитационные стратегии («следование за лидером»; «копирование», «зависимость», «усовершенствование»)[10]. К группе маркетинговых стратегий относятся такие стратегии, как дифференциация продукта при помощи инструментов и методов маркетинга, формирование статуса инновационно-ориентированной организации в системе восприятия потребителей, конкурентов, посредников и поставщиков, повышение наукоемкости капитала марки (бренда).

На основе стратегии формируется портфель новшеств и инноваций предприятия[11]. Портфель инноваций представляет собой комплексно-обоснованный перечень новшеств покупных и собственной разработки, подлежащих внедрению в организации. Портфель новшеств представляет собой перечень разработанных организацией новшеств, подлежащих продаже[12].

Тактическое планирование можно назвать средством реализации стратегических планов. Тактический план охватывает период от одного года до двух лет. Как правило, при тактическом планировании разрабатывается бизнес-план, позволяющий оценить целесообразность освоения производства нового продукта, осуществить выбор приоритетных целей инновационного развития, определить показатели производства, товаров и услуг, спрогнозировать издержки и оценить риски.

Бизнес-план содержит такие характеристики проекта, как сроки, объемы необходимых ресурсов, порядок оценки проекта, технические характеристики и внешний вид нового продукта, подчеркиваются его преимущества и отличия от аналогов. Также в бизнес-плане представлен анализ рынка и потребности в новом продукте, указана информация о конкурентах, представлен план маркетинга, план производства и затраты на него, стратегия ценообразования, план материально-технического снабжения. В данном документе содержатся описание системы управления предприятием, план управления персоналом, определен правовой статус промышленного предприятия, юридические аспекты управления интеллектуальной собственностью, основные риски и подходы к управлению ими. Завершается документ финансовым планом инновационного проекта.

К понятию «бизнес-план» близко понятие «проект», отличающегося от первого большей конкретизацией. Проект нововведения - комплект проектной документации по реализации взаимоувязанных по целям, ресурсам, срокам и исполнителям научно-исследовательских, опытно-конструкторских, производственных, организационных, финансовых, коммерческих и других мероприятий, обеспечивающих эффективное решение конкретной научно-технической задачи, приводящей к инновации[13].

Оперативно-производственное планирование - это завершающая стадия планирования инновационной деятельности предприятия, состоящая из межцехового и внутрицехового планирования. К задаче первого относится определение плановых заданий всем цехам основного производства. Расчет производственных программ осуществляется в порядке, обратном ходу производственного процесса, то есть сначала производственная программа формируется цехам основной сборки, затем на ее базе - обрабатывающим цехам, и на базе последней - заготовительным цехам[14]. Внутрицеховое планирование обеспечивает разработку заданий для отдельных участков, бригад и рабочих мест цеха.

Реализация функции планирования также связана с определением факторов, оказывающих влияние на инновационную деятельность предприятия. Экономические и технологические факторы (наличие резерва финансовых и материальных средств, состояние научно-технической базы), политические и правовые факторы (законодательные меры антимонопольного, налогового, амортизационного, патентно-лицензионного законодательства), социально-психологические и культурные факторы (психологический климат, возможность самореализации, реакция на нововведения), организационно-управленческие (организационная структура, стиль управления, согласованность интересов участников инновационной деятельности) способны оказывать как поддержку, так и ограничение инновационной деятельности предприятия. Обобщенная классификация факторов приведена в работе Кулешовой Л. В. и Собченко Н. В. Авторы выделяют внешние и внутренние факторы, факторы экономического и неэкономического характера, прогнозируемые и непрогнозируемые факторы, управляемые и неуправляемые, факторы однократного, периодического и постоянного действия[15].

Кроме этого, следует знать источники инноваций. Инновация может родиться непосредственно из определенных «функциональных» взаимоотношений (автором инновации становится пользователь того или иного продукта, процесса или услуги, производитель продукта, поставщик или кто-то другой, так или иначе включенный в работу с продуктом, процессом или услугой)[16], либо стать результатом технологического трансферта, под которым понимается передача определенных научных или технических знаний и опыта для оказания определенных услуг, выпуска продукции или запуска технологических процессов от одной организации к другой.

Далее следует выделить особенности функции организации инновационной деятельности предприятия.

Во-первых, данная функция заключается в формировании процессов, поддерживающий инновационную деятельность, например, в разработке схемы управления каждой стадией инновационного процесса в хронологической последовательности - от зарождения идеи до ее воплощения в готовом продукте и выводе его на рынок. Обобщенная схема организации инновационного процесса предприятия состоит из следующих стадий:

1.Формирование механизма сбора и анализа идей, появившихся внутри компании или полученных извне, и последующего их запуска в проработку. В случае рождения идей изнутри важно реализовать систему сбора, обработки и обеспечения обратной связи не только идей топ-менеджеров, но и идей руководителей среднего звена, а также рядовых работников. Продвижение внешних идей может осуществлять отдел маркетинга или служба сервиса.

2.Организация подготовки к разработке нового продукта, которая начинается с выполнения предпроектного исследования и завершается запуском проектного управления. В случае четкого обозначения инициатором инновационной идеи требований к новому продукту предоставления достоверной информации об объеме потенциального рынка и возможностях предприятия проектное управление вводится, минуя стадию предпроектного исследования. Вместе с открытием проекта назначается его руководитель, оговариваются ответственность, вопросы и способы взаимодействия всех участников. Важно, чтобы ответственность за проект целиком несла вся команда[17].

3.Организация создания опытного образца с последующим его испытаниями сначала внутри компании, затем у потенциального потребителя. Для проведения внешних испытаний следует выделить специальную группу сотрудников, которая в ходе общения с потребителями сможет получать от них обратную связь.

4.Организация производства и вывод продукции на рынок, которым предшествуют подготовка к серийному выпуску с параллельной подготовкой к продажам.

5.Формирование механизма сбора предложений по усовершенствованию продукта как от потребителей по каналам обратной связи, так и от работников предприятия и организация разработки следующей версии продукта[18].

Во-вторых, функция организации инновационной деятельности подразумевает формирование структур, способствующих инновационной деятельности. При формировании организационной структуры предприятия необходимо в первую очередь учитывать поставленные перед корпорацией цели. В условиях некризисной экономики целью чаще всего является повышение эффективности функционирования организации. Показателями улучшения при этом могут быть сокращение затрат, рост прибыли, улучшения обслуживания покупателей, ускорение технического развития, улучшенная координация деятельности в процессе реализации управленческих решений.

Проведенное в первой главе исследование позволяет сделать следующие выводы.

Инновационная деятельность представляет собой особый вид деятельности, связанный с разработкой, созданием, освоением и коммерциализацией продуктовых и процессных инноваций. Для инновационной деятельности характерны следующие особенности:

- высокий уровень уникальности целей и задач, новизна, однократность его реализации;

- целостный характер инновационного проекта, предусматривающий необходимость выполнения значительного числа интегрированных и разнородных работ, привлечения специалистов различного профиля;

- высокий уровень сложности и низкий уровень технологической регламентации;

- зависимость результата инновационного проекта от качества кадровых и информационных ресурсов;

- вероятность внесения корректирующих изменений по задачам и ресурсам проекта в зависимости от текущих результатов;

- лимитированость бюджета и сроков проекта;

- нечеткий, вероятностный характер разработки и реализации проекта, повышенные риски участников;

- чаще всего нематериальный характер промежуточных или конечных результатов инновационного проекта, что влияет на определение стоимости инновационного проекта;

- сложность привлечения финансовых ресурсов из-за повышенного уровня риска и другие характеристики.

Инновационная деятельность и реализуемые инновационные проекты нуждаются в специфическом виде управления, которое учитывает все особенности данной деятельности и основной целью которого является создание среды, благоприятной для стимулирования инноваций.

Глава 2. Анализ инновационная деятельности ПАО «МОСТОТРЕСТ» РТФ «Мостотряд-22»

2.1. Организационно-экономическая характеристика ПАО «МОСТОТРЕСТ» РТФ «Мостотряд-22»

Рязанская территориальная фирма «Мостоотряд-22» является обособленным подразделением ПАО «МОСТОТРЕСТ». ПАО «МОСТОТРЕСТ» специализируется на строительстве и реконструкции автодорожных, железнодорожных и городских мостов, дорог, а также других инженерных сооружений; оказании сервисных услуг по эксплуатации, содержанию и ремонту автомобильных дорог и мостов; инвестировании в инфраструктурные проекты. Обособленное подразделение «Мостоотряд-22» выделено на самостоятельный баланс.

01 ноября 1968 г. по приказу Мостотреста Главмостстроя Минтрансстроя СССР № 348 от 05 ноября 1968 г. на базе Рязанского участка Мостостроительного отряда № 3 для строительства внеклассного городского моста через реку Оку в городе Рязани был создан Мостостроительный отряд № 22.

За годы своей деятельности «Мостоотряд-22» построил более 50 км мостов и путепроводов, более 75 объектов, среди которых:

- строительство мостового перехода через реку Оку длиной 10.5 км с мостом длиной 1041м, путепроводом и мостом на грузовом обходе;

- строительство мостового перехода через реку Оку у г. Мурома;

- строительство путепроводной развязки на пересечении ул. Циолковского и Куйбышевское шоссе в г. Рязани;

- строительство мостового перехода через реку Вятку у с. Буйский перевоз;

- строительство мостового перехода через реку Оку в г. Касимове длиной более 1 км;

- строительство транспортной развязки в г. Сочи перед Олимпиадой 2014 г.

В настоящее время РТФ «Мостоотряд-22» принимает участие в строительстве мостового перехода, соединяющего полуостров Крым с материком.

РТФ «Мостоотряд-22» располагает производственной базой площадью 5 000 кв.м. На ее территории находятся две бетоносмесительных установки (в том числе БСУ «ELBA EBCD60»), изготавливающие до 5 000 м. куб. товарного бетона ежемесячно; цех железобетонных конструкций, гараж, механические мастерские, складские помещения, площадки открытого складирования, а также бытовые корпуса.

Финансовые результаты деятельности предприятия в 2013-2015 гг. представлены в таблице 2.

Таблица 2

Финансовые показатели деятельности РТФ «Мостоотряд-22» за 2013-2015 гг., тыс. руб.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Темп роста 2014/2013 гг., % |

Темп роста 2015/2014 гг., % |

|

Выручка |

4747100 |

3470400 |

3028821 |

73,11 |

87,28 |

|

Себестоимость продаж |

3686285 |

2772619 |

2487314 |

75,21 |

89,71 |

|

Валовая прибыль |

1060815 |

836294 |

754675 |

78,84 |

90,24 |

|

Коммерческие расходы |

- |

- |

52128 |

- |

- |

|

Управленческие расходы |

144292 |

169807 |

155923 |

117,68 |

91,82 |

|

Прибыль от продаж |

916523 |

666487 |

546624 |

72,72 |

81,02 |

|

Проценты к уплате |

112573 |

- |

- |

- |

- |

|

Прочие доходы |

64279 |

94412 |

21081 |

146,88 |

22,33 |

|

Прочие расходы |

81879 |

134104 |

31598 |

163,78 |

23,56 |

|

Прибыль до налогообложения |

786350 |

626795 |

536107 |

79,71 |

85,53 |

|

Чистая прибыль |

623203 |

491662 |

424337 |

78,89 |

86,31 |

По данным таблицы 2 можно отметить негативный факт снижения выручки предприятия в течение всего исследуемого периода. В 2014 г. выручка сократилась на 26,89 %, а по итогам 2015 г. – еще на 12,72 %. Темпы сокращения себестоимости продаж в 2013-2015 г. в целом повторяли тенденцию сокращения выручки. Валовая прибыль в 2014 г. на 21,16 % ниже показателя 2013 г., а в 2015 г. – на 9,76 % ниже, чем в 2014 г.

В 2013-2014 гг. коммерческие расходы учитывались в составе управленческих, а в 2015 г. они были выделены в отдельную статью. В целом же расходы на продажу и управление в 2014 г. возросли на 17,68 %, что, негативно отразилось на прибыли от продаж, которая в 2014 г. на 27,28 % ниже показателя 2013 г. В 2015 г. коммерческие и управленческие расходы в совокупности превысили показатель 2014 г. на 22,52 % выше показателя 2014 г. Такой рост, наряду с сокращением валовой прибыли повлек снижение прибыли от продаж в 2014 г. на 18,98 % по сравнению с 2014 г.

В 2014 г. росли как прочие доходы, так и прочие расходы (на 46,88 и 63,78 % соответственно). Отметим опережающий рост расходов, а также превышение их над прочими доходами, что негативно отразилось на прибыли до налогообложения, которая в 2014 г. на 20,29 % ниже показателя 2013 г.

В 2015 г. имеет место значительное снижение как прочих расходов, так и прочих доходов, однако, прочие расходы, по-прежнему, превышают прочие доходы, что снижает прибыль до налогообложения. Прибыль до налогообложения в 2015 г. сократилась на меньший процент, чем в 2014 г. – на 14,47 %. После уплаты налогов, в распоряжении предприятия в 2015 г. осталось 424 337 тыс. руб. чистой прибыли, что на 13,69 % ниже показателя 2014 г.

Таким образом, проведенный анализ свидетельствует о снижении эффективности деятельности РТФ «Мостоотряд-22» в 2014-2015 гг., о чем свидетельствует сокращение выручки и прибыли.

2.2. Оценка инновационной деятельности предприятия

Инновационная деятельность РТФ «Мостоотряд-22» строится с учетом основных стратегических направлений развития предприятия. Основными целями инновационной деятельности РТФ «Мостоотряд-22» являются: обеспечение реализации стратегических целей развития РТФ «Мостоотряд-22» и ПАО «МОСТОТРЕСТ»; улучшение инновационной привлекательности.

Инновационная деятельность РТФ «Мостоотряд-22» осуществляется исходя из следующих основных принципов:

- проектный подход к планированию и осуществлению инноваций (все инновации осуществляются в виде инновационных проектов);

- достижение экономического, научно-технического и социального эффекта от реализации инновационной проектов (инновационные проекты являются экономически эффективными, повышают научно-технический потенциал предприятия, имеют социальную значимость);

- осуществление инноваций в соответствии со стратегическими планами развития предприятия и долгосрочными целями;

- получение предприятием наибольшей прибыли на вложенный капитал при минимальных инновационных затратах и минимальном уровне риска, рациональное распоряжение средствами на реализацию инновационных проектов, в том числе бесприбыльных;

- максимальное использование внешних финансовых ресурсов с сохранением прибыльности и финансовой независимости предприятия (ограничение уровня внешнего финансирования инновационной деятельности для сохранения независимости);

- непрерывный мониторинг и контроль осуществления инноваций в соответствии с поставленными целями и приоритетами, принятие своевременных корректирующих мер в случае выявления отклонений;

- бюджетное финансирование инновационной деятельности (инновационные проекты финансируются из бюджета инноваций).

Достижение поставленных целей инновационной деятельности РТФ «Мостоотряд-22» с учетом ее принципов возможно при решении следующих задач:

- разработка и поддержание в рабочем состоянии необходимой нормативно-методологической документации по инновационной деятельности;

- определение приоритетных направлений инноваций и источников их финансирования путем формирования инновационной политики предприятия;

- разработка инновационных проектов и формирование инновационного портфеля;

- формирование инновационной программы путем оценки и отбора отдельных наиболее эффективных инновационных проектов;

- обеспечение реализации инновационной программы путем формирования и исполнения бюджета инноваций;

- оперативное управление инновационной деятельностью, осуществляемое своевременным принятием эффективных управленческих решений по внесению в процесс инновационной деятельности корректирующих изменений, вызванных объективными причинами.

Основные процессы инновационной деятельности в РТФ «Мостоотряд-22» представлены на рисунке 1.

Управление инновационной деятельностью РТФ «Мостоотряд-22» включает следующие процессы: анализ результатов инновационной деятельности в предшествующем периоде; планирование и подготовка плановых показателей инновационной деятельности; планирование и подготовка организационных решений; утверждение решений; управление реализацией решений; контроль выполнения плановых показателей; анализ соответствия плановых и фактических показателей и выработка мероприятий по коррекции планов; корректировка планов.

Анализ результатов инновационной деятельности в предшествующем периоде

Планирование и подготовка плановых показателей

Планирование и подготовка организационных решений

Утверждение решений

Управление реализацией решений

Мониторинг и коррекция

Контроль выполнения плановых показателей

Анализ соответствия и выработка мероприятий по коррекции планов

Корректировка (реализация мероприятий по коррекции планов)

Рисунок 1 - Основные процессы инновационной деятельности в РТФ «Мостоотряд-22»

Управление инновационной деятельностью РТФ «Мостоотряд-22» включает управление финансами, материальными ресурсами, персоналом, информационными потоками и другими видами ресурсов, необходимыми для эффективного осуществления инновационной деятельности. Структура управления инновациями включает: корпоративный уровень (РТФ «Мостоотряд-22» в целом); уровень служб высшего руководства; уровень подразделений (бизнес-единиц и центров ответственности); уровень рабочих групп. Управление и координацию инновационной деятельности РТФ «Мостоотряд-22» выполняет плановый отдел. Все решения по инвестициям утверждаются генеральным директором в согласовании с руководством ПАО «МОСТОТРЕСТ». Управление работами по реализации инновационных проектов в службах и подразделениях предприятия осуществляют руководители служб и подразделений.

Процесс осуществления инновационной деятельности подразделениями можно укрупнено разбить на четыре основных этапа (рисунок 2):

- Инициация, разработка и оценка инновационного проекта, включение в инвестиционный портфель.

- Включение инновационного проекта в программу.

- Реализация инновационного проекта (финансирование, исполнение, мониторинг).

- Завершение инновационного проекта.

ИНИЦИАЦИЯ, РАЗРАБОТКА И БИЗНЕС ОЦЕНКА ПРОЕКТА

ВКЛЮЧЕНИЕ ИННОВАЦИОННОГО ПРОЕКТА В ИНВЕСТИЦИОННУЮ ПРОГРАММУ

РЕАЛИЗАЦИЯ ИННОВАЦИОННОГО ПРОЕКТА (ФИНАНСИРОВАНИЕ, ИСПОЛНЕНИЕ, МОНИТОРИНГ)

ЗАВЕРШЕНИЕ ИННОВАЦИОННОГО ПРОЕКТА

ИНИЦИАЦИЯ НОВОГО ПРОЕКТА

Рисунок 2 - Этапы процесса реализации инновационных проектов в РТФ «Мостоотряд-22»

Финансирование инновационных проектов осуществляется из внутренних и внешних источников. Внутренние источники включают операционный денежный поток (денежные средства, остающиеся в распоряжении РТФ «Мостоотряд-22» после уплаты налогов); дезинвестиции (изъятие части ранее инвестированного капитала путем продажи); материальные ресурсы; нематериальные ресурсы; другие источники. Внешние источники – это кредиты и займы, а также финансирование со стороны «МОСТОТРЕСТ». Использование внутренних и внешних источников финансирования инноваций РТФ «Мостоотряд-22» производится с учетом оптимальной структуры капитала и получения максимального - эффекта от использования внешних источников при сохранении финансовой независимости предприятия.

Бюджет инноваций формируется на год с разбивкой по месяцам. Бюджет формируется на основании графиков финансирования проектов. Графики финансирования проектов рассчитываются на основании графиков внедрения проекта с учетом условий платежей. Как правило, при внедрении инновационного проекта, финансирование планируется по факту выполнения определенного этапа работ по проекту. Процесс формирования бюджета инвестиций и финансирования инновационных проектов представлен на рисунке 3.

ГРАФИК ВНЕДРЕНИЯ ПРОЕКТА

ГРАФИК ФИНАНСИРОВАНИЯ ПРОЕКТА

ГОДОВОЙ БЮДЖЕТ ИНВЕСТИЦИЙ

Лимит договоров по бюджету

МЕСЯЧНЫЕ БЮДЖЕТЫ ИНВЕСТИЦИЙ

ФИНАНСИРОВАНИЕ ИНВЕСТИЦИОННОГО ПРОЕКТА

КОНТРОЛЬ ЦЕЛЕВОГО ИСПОЛЬЗОВАНИЯ СРЕДСТВ

МОНИТОРИНГ И КОРРЕКТИРОВКА БЮДЖЕТА

Рисунок 3 - Процесс формирования бюджета инвестиций

и финансирования инновационных проектов

При формировании бюджета на месяц могут происходить уточнения и отклонения объема операционного денежного потока, направляемого на инвестиционную деятельность, относительно параметров, рассчитанных в условиях формирования годового бюджета. В таких случаях прорабатываются меры по изменению условий финансирования проектов с максимально возможным сохранением параметров годового бюджета. В случае необходимости, представляются предложения по отказу от тех или иных проектов (в случае нехватки ресурсов) либо по включению новых проектов (в случае появления дополнительных ресурсов)

Проведенное во второй главе работы исследование позволяет сделать следующие выводы.

Рязанская территориальная фирма «Мостоотряд-22» является обособленным подразделением ПАО «МОСТОТРЕСТ». ПАО «МОСТОТРЕСТ» специализируется на строительстве и реконструкции автодорожных, железнодорожных и городских мостов, дорог, а также других инженерных сооружений; оказании сервисных услуг по эксплуатации, содержанию и ремонту автомобильных дорог и мостов; инвестировании в инфраструктурные проекты. Обособленное подразделение «Мостоотряд-22» выделено на самостоятельный баланс.

Проведенный анализ позволил сделать вывод о снижении эффективности деятельности РТФ «Мостоотряд-22» в 2014-2015 гг., о чем свидетельствует сокращение выручки и прибыли.

Управление и координацию инновационной деятельности РТФ «Мостоотряд-22» выполняет отдел по инвестициям. Управление работами по реализации инновационных проектов в службах и подразделениях (бизнес-единицах и центрах ответственности) осуществляют руководители служб и подразделений (руководители проектов).

Основными факторами, сдерживающими инновационную деятельность предприятия, является недостаток собственных денежных средств, высокая процентная ставка по кредитам банков, длительные сроки окупаемости инновационных проектов. Помимо традиционных факторов, ключевым препятствием, сдерживающим инновационное развитие предприятия, является дефицит специалистов в области инновационной деятельности.

Глава 3. Разработка рекомендаций, направленных на совершенствование инновационной деятельности РТФ «Мостоотряд-22»

3.1. Разработка мероприятий по совершенствованию инновационной деятельности на предприятии

Для разработки мероприятий, направленных на совершенствование инновационной деятельности РТФ «Мостоотряд-22», определим факторы, влияющие на этот процесс. Для проводимой оценки были выбраны показатели, отражающие те или иные внешние и внутренние факторы развития РТФ «Мостоотряд-22».

Все факторы были разделены на четыре блока:

1.внутренние факторы, характеризующие развитие технологических

инноваций в отрасли;

2.внутренние факторы, характеризующие развитие маркетинговых и

организационных инноваций;

3.внешние факторы, влияющие непосредственно на отрасль;

4.внешние факторы, влияющие опосредованно на отрасль.

Для оценки факторов использован экспертный метод. В качестве экспертов выступили специалисты и руководители РТФ «Мостоотряд-22». Каждый фактор оценивался по шкале от 1 до 10 (1 — минимальный

балл, 10 - максимальный балл).

В таблице 2 представлены результаты оценки внутренних факторов инновационного развития РТФ «Мостоотряд-22». По данным таблицы видно, что условия развития технологических инноваций лучше, чем для развития организационных и маркетинговых. Это вполне объяснимо с учетом сложности выполняемых РТФ «Мостоотряд-22» строительных работ, высоких требований к уровню безопасности и надежности объектов.

Таблица 2

Оценка внутренних факторов инновационного развития РТФ «Мостоотряд-22»

|

Внутренние факторы, |

Баллы |

Внутренние факторы, |

Баллы |

|

1. Организационная среда осуществления технологических инноваций – наличие подразделения НИОКР |

6,82 |

1. Внедрение значительных |

4,55 |

|

2. Наличие подразделений, |

6,31 |

2. Реализация новой маркетинговой стратегии, |

6,87 |

|

3. Наличие и квалификация работников, выполняющих исследования и разработки в рамках технологических |

5,89 |

3. Использование новых |

5,21 |

|

4. Уровень внедрения новых |

5,92 |

4. Применение современных |

6,35 |

|

5. Затраты на технологические инновации за счет собственных средств предприятия |

8,3 |

5. Реализация мер по развитию персонала |

8,44 |

|

Среднее значение факторов |

6,64 |

Среднее значение факторов |

6,28 |

Анализ данный таблицы указывает на то, что все факторы практически одинаково влияют на развитие инновационной деятельности РТФ «Мостоотряд-22». Влияние внутренних факторов, характеризующих разработку и реализацию технологических инноваций, обосновано и вполне логично, так как данный вид инноваций непосредственно влияет на производство, объем которого, будет положительным образом сказываться на конкурентоспособности и экономической устойчивости РТФ «Мостоотряд-22».

В таблице 3 дана оценка внешних факторов развития мостостроения.

Таблица 3

Оценка внешних факторов, инновационного развития мостостроения

|

Внешние факторы, влияющие непосредственно на инновационное развитие мостостроения |

Баллы |

Внешние факторы, влияющие |

Баллы |

|

1. Инвестиции и субсидии |

8,56 |

1. ВВП (с учетом индекса |

6,67 |

|

2. Реализация правительством программ развития отрасли |

8,25 |

2. Численность населения, млн.чел |

5,21 |

|

3. Возможная волатильность цен на строительные материалы |

6,35 |

3. Численность трудоспособного населения |

7,32 |

|

4. Объем контрактов |

4,51 |

4. Развитие финансового рынка |

6,35 |

|

5. Платежеспособность заказчиков |

5,95 |

5. Политическая обстановка в стране |

4,01 |

|

Среднее значение факторов |

6,72 |

Среднее значение факторов |

5,91 |

Реализация маркетинговых и организационных инноваций оказывает влияние, главным образом, на объем заказов и эффективность организации процессов взаимодействия с контрагентами.

На наш взгляд, для РТФ «Мостоотряд-22» приоритетными являются технологические инновации.

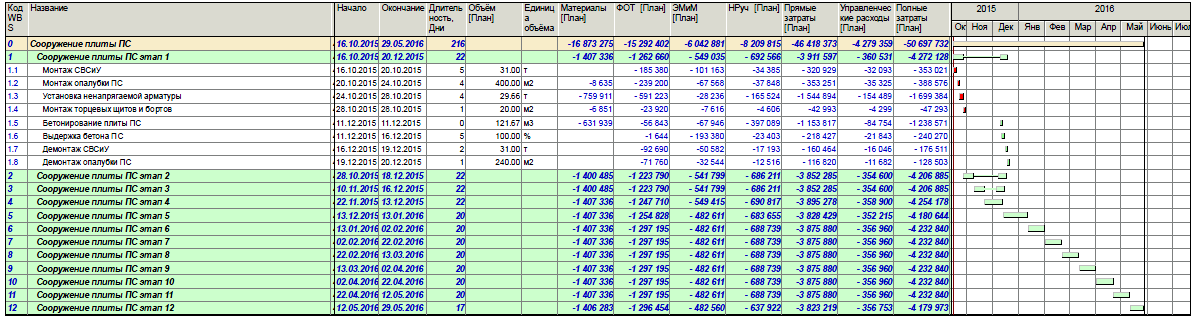

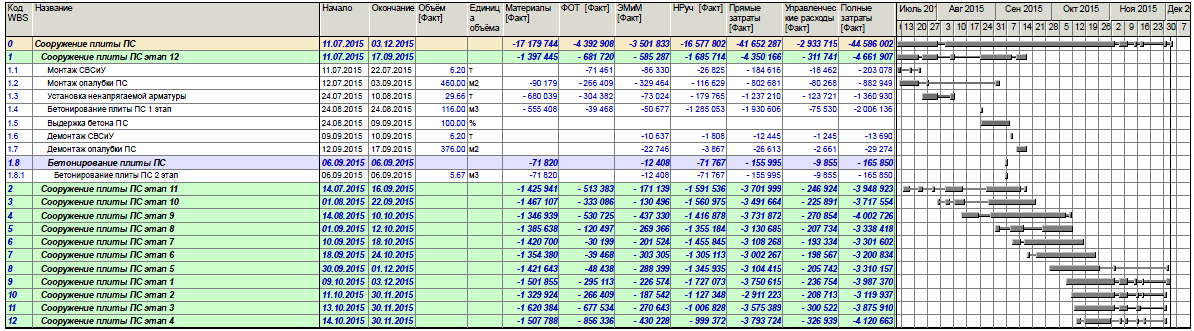

В связи с этим в целях сокращения сроков строительства предлагается использование фиброплит - плит пролётного строения, армированных отдельными стержнями, гнутыми арматурными заготовками и укрупненными арматурными каркасами. Затраты на сооружение плиты – действующие и планируемые представлены на рисунках 9 и 10. Из представленных данных видно, что действующие затраты на производство плиты составляют 50 697 732 руб., планируемые затраты – 44 586 002 руб., то есть сокращаются на 12,06 %. Строительство фундамента из готовых плит происходит намного быстрее технологии заливки в опалубку.

Рисунок 4 – Фактические затраты на производство плиты

Рисунок 5 – Планируемые затраты на производство плиты

Кроме того, благодаря своей площади и пространственному армированию, такой фундамент позволяет снизить давление на грунт до 0,1 кг/кв.см, а также воспринимать знакопеременные нагрузки, которые возникают при различных подвижках грунта. Основными преимуществами плитных фундаментов можно назвать:

- простота и невысокая стоимость изготовления монолитной плиты;

- высокая несущая способность благодаря большой площади опирания на грунт;

- возможность устройства монолитного плитного фундамента на сложных грунтах. Такая конструкция позволяет до минимума сократить трудоемкие земляные работы в зонах глубокого промерзания грунтов, в условиях высоких грунтовых вод;

- возможность устройства монолитного плитного фундамента на сложных грунтах. Такая конструкция позволяет до минимума сократить трудоемкие земляные работы в зонах глубокого промерзания грунтов, в условиях высоких грунтовых вод.

3.2. Расчет экономической эффективности проектных мероприятий

Для оценки экономической эффективности внедрения предлагаемых инноваций – использование фиброплит - плит пролётного строения, армированных отдельными стержнями, гнутыми арматурными заготовками и укрупненными арматурными каркасами использованы данные о сокращении затрат на предприятиях, уже использующих данные технологии. Такое сокращение оценивается в размерах 3-5 %.

В 2015 г. себестоимость продаж составила 2 487 314 тыс.руб. Планируемое снижение составляет 4 %, или 2 487 314 * 4 % = 99 493 тыс.руб. Планируемое значение себестоимости продаж: 2 487 314 – 99 493 = 2 387 821 тыс.руб.

Планируемые финансовые результаты представлены в таблице 4.

Таблица 4

Планируемые финансовые показатели деятельности РТФ «Мостоотряд-22», тыс. руб.

|

Показатели |

2015 г. |

Проект |

Абсолютное отклонение, тыс.руб. |

Относительное отклонение, % |

|

Выручка |

3028821 |

3028821 |

- |

- |

|

Себестоимость продаж |

2487314 |

2387821 |

- 99493 |

- 3,00 |

|

Валовая прибыль |

754675 |

854168 |

99493 |

13,18 |

|

Коммерческие расходы |

52128 |

52128 |

- |

- |

|

Управленческие расходы |

155923 |

155923 |

- |

- |

|

Прибыль от продаж |

546624 |

646117 |

99493 |

18,20 |

|

Прочие доходы |

21081 |

21081 |

- |

- |

|

Прочие расходы |

31598 |

31598 |

- |

- |

|

Прибыль до налогообложения |

536107 |

635600 |

99493 |

18,56 |

|

Чистая прибыль |

424337 |

503931 |

79594 |

18,76 |

По данным таблицы 4 видно, что в результате внедрения проектных мероприятий чистая прибыль предприятия увеличится на 18,76 %.

Таким образом, по результатам исследования, проведенного в третьей главе работы, можно сделать следующие выводы.

С целью снижения трудозатрат и сокращения сроков строительства нами предлагается технологическая инновация, суть которой заключается в использовании фиброплит - плит пролётного строения, армированных отдельными стержнями, гнутыми арматурными заготовками и укрупненными арматурными каркасами при сооружении фундаментов.

В результате внедрения проекта мероприятий, направленных на развитие инновационной деятельности, чистая прибыль предприятия увеличится на 18,76 %.

Заключение

Инновационная деятельность представляет собой особый вид деятельности, связанный с разработкой, созданием, освоением и коммерциализацией продуктовых и процессных инноваций. Для инновационной деятельности характерны следующие особенности:

- высокий уровень уникальности целей и задач, новизна, однократность его реализации;

- целостный характер инновационного проекта, предусматривающий необходимость выполнения значительного числа интегрированных и разнородных работ, привлечения специалистов различного профиля;

- высокий уровень сложности и низкий уровень технологической регламентации;

- зависимость результата инновационного проекта от качества кадровых и информационных ресурсов;

- вероятность внесения корректирующих изменений по задачам и ресурсам проекта в зависимости от текущих результатов;

- лимитированость бюджета и сроков проекта (функциональное устаревание результатов ОКР и НИОКР);

- нечеткий, вероятностный характер разработки и реализации проекта, повышенные риски участников;

- чаще всего нематериальный характер промежуточных или конечных результатов инновационного проекта, что влияет на определение стоимости инновационного проекта;

- сложность привлечения финансовых ресурсов из-за повышенного уровня риска и другие характеристики.

Инновационная деятельность нуждается в специфическом виде управления, которое учитывает все вышеперечисленные особенности данной деятельности и основной целью которого является создание среды, благоприятной для стимулирования инноваций.

Рязанская территориальная фирма «Мостоотряд-22» является обособленным подразделением ПАО «МОСТОТРЕСТ». ПАО «МОСТОТРЕСТ» специализируется на строительстве и реконструкции автодорожных, железнодорожных и городских мостов, дорог, а также других инженерных сооружений; оказании сервисных услуг по эксплуатации, содержанию и ремонту автомобильных дорог и мостов; инвестировании в инфраструктурные проекты. Обособленное подразделение «Мостоотряд-22» выделено на самостоятельный баланс.

Управление и координацию инновационной деятельности РТФ «Мостоотряд-22» выполняет отдел по инвестициям. Управление работами по реализации инновационных проектов в службах и подразделениях (бизнес-единицах и центрах ответственности) осуществляют руководители служб и подразделений (руководители проектов).

Основными факторами, сдерживающими инновационную деятельность предприятия, является недостаток собственных денежных средств, высокая процентная ставка по кредитам банков, длительные сроки окупаемости инновационных проектов. Помимо традиционных факторов, ключевым препятствием, сдерживающим инновационное развитие предприятия, является дефицит специалистов в области инновационной деятельности.

С целью снижения трудозатрат и сокращения сроков строительства нами предлагается технологическая инновация, суть которой заключается в использовании фиброплит - плит пролётного строения, армированных отдельными стержнями, гнутыми арматурными заготовками и укрупненными арматурными каркасами при сооружении фундаментов.

В результате внедрения проекта мероприятий, направленных на развитие инновационной деятельности, чистая прибыль предприятия увеличится на 18,76 %.

Список литературы

- Гражданский кодекс Российской Федерации (часть четвертая) от 18.12.2006 № 230-ФЗ (ред. от 28.11.2015, с изм. от 30.12.2015) (с изм. и доп., вступ. в силу с 01.01.2016).

- Амосов О. Ю. Преодоление сопротивления изменениям: теоретические подходы и реализация / О. Ю. Амосов, Н. В. Диденко // Бизнесинформ. - 2013. - №1. - С. 293-298.

- Анисимов Ю. П. Управление бизнесом при развитии инноваций. Воронеж, 2011.

- Баранчеев В., Масленникова Н., Мишин В. Управление инновациями. – М.: Юрайт, 2012.

- Валдайцев С. Управление инновациями и интеллектуальной собственностью. – М.: Проспект, 2014.

- Инновационный менеджмент / Под ред. С. В. Мальцевой. — М.: Юрайт, 2014.

- Инновационный менеджмент / Под ред. Б. Я. Горфинкеля, Т. Г. Попадюк. — М.: Проспект, 2012.

- Макашева Н. П. О роли частного бизнеса в финансировании инновационной деятельности // Проблемы учета и финансов. - 2013. - №2. – С. 41.

- Системы управления инновационно-инвестиционной деятельностью промышленных организаций и подготовкой машиностроительного производства / Р. С. Голов, А. В. Рождественский, А. П. Агарков. – М.: Дашков и Ко, 2014. – С. 112.

- Собченко Н. В. Факторы, влияющие на инновационную деятельность хозяйствующих субъектов [Электронный ресурс]: Режим доступа: http://ei.kiibagro.ru (Дата обращения: 03.06.2016).

- Судариков С. А. Авторское право : учеб. пособие для бакалавров. – М.: Проспект, 2014.

- Фатхутдинов Р. А. Инновационный менеджмент : учеб. пособие для вузов. - СПб.: Питер, 2014.

- Формирование инновационных промышленных корпорации: управленческий аспект : монография / В. В. Бандурин, К. Б. Доброва, В. И. Щедров, Б. А. Чуб. - М.: Издательство «Элит», 2011.

-

Анисимов Ю. П. Управление бизнесом при развитии инноваций. Воронеж, 2011. – С. 33. ↑

-

Фатхутдинов Р. А. Инновационный менеджмент : учеб. пособие для вузов. - СПб.: Питер, 2014. – С. 45. ↑

-

Макашева Н. П. О роли частного бизнеса в финансировании инновационной деятельности // Проблемы учета и финансов. - 2013. - №2. – С. 41. ↑

-

Амосов О. Ю. Преодоление сопротивления изменениям: теоретические подходы и реализация / О. Ю. Амосов, Н. В. Диденко // Бизнесинформ. - 2013. - №1. - С. 293-298. ↑

-

Инновационный менеджмент / Под ред. С. В. Мальцевой. — М.: Юрайт, 2014. – С. 33. ↑

-

Судариков С. А. Авторское право : учеб. пособие для бакалавров. – М.: Проспект, 2014. – С. 90. ↑

-

Судариков С. А. Авторское право : учеб. пособие для бакалавров. – М.: Проспект, 2014. – С. 91. ↑

-

Гражданский кодекс Российской Федерации (часть четвертая) от 18.12.2006 № 230-ФЗ (ред. от 28.11.2015, с изм. от 30.12.2015) (с изм. и доп., вступ. в силу с 01.01.2016). ↑

-

Системы управления инновационно-инвестиционной деятельностью промышленных организаций и подготовкой машиностроительного производства / Р. С. Голов, А. В. Рождественский, А. П. Агарков. – М.: Дашков и Ко, 2014. – С. 112. ↑

-

Инновационный менеджмент / Под ред. Б. Я. Горфинкеля, Т. Г. Попадюк. — М.: Проспект, 2012. – С. 71. ↑

-

Баранчеев В., Масленникова Н., Мишин В. Управление инновациями. – М.: Юрайт, 2012. – С. 102. ↑

-

Фатхутдинов Р. А. Инновационный менеджмент : учеб. пособие для вузов. - СПб.: Питер, 2014. – С. 117. ↑

-

Формирование инновационных промышленных корпорации: управленческий аспект : монография / В. В. Бандурин, К. Б. Доброва, В. И. Щедров, Б. А. Чуб. - М.: Издательство «Элит», 2011. – С. 85. ↑

-

Инновационный менеджмент / Под ред. Б. Я. Горфинкеля, Т. Г. Попадюк. — М.: Проспект, 2012. – С. 102. ↑

-

Собченко Н. В. Факторы, влияющие на инновационную деятельность хозяйствующих субъектов [Электронный ресурс]: Режим доступа: http://ei.kiibagro.ru (Дата обращения: 03.06.2016). ↑

-

Инновационный менеджмент / Под ред. С. В. Мальцевой. — М.: Юрайт, 2014. – С. 81. ↑

-

Валдайцев С. Управление инновациями и интеллектуальной собственностью. – М.: Проспект, 2014. – С. 65. ↑

-

Баранчеев В., Масленникова Н., Мишин В. Управление инновациями. – М.: Юрайт, 2012. – С. 65. ↑

- Управление кадровой безопасностью (на примере ООО «Проспера АВТОТРИУМФ»)

- История возникновения и развития языка программирования Си (С++) и Java (Появление первых компьютеров)

- Разработка регламента выполнения процесса «Управление документооборотом

- Брандмауэр. Назначение, специфика настройки, принцип использования

- Анализ внешней и внутренней среды организации (на примере гимназии № 2 города Ярославля)

- Этапы внедрения проектных технологий в организацию (Основы проектной деятельности: понятие, задачи, тенденции развития в России)

- Повышение эффективности использования внеоборотных активов

- Человеческий фактор в управлении организацией

- Валютные отношения и валютная система

- Анализ показателей финансовой деятельности предприятия (ПАО «ВТБ 24» 19)

- Организация страхового дела в РФ (Организация государственного регулирования страховой деятельности)

- Корпоративная культура в организации (Роль корпоративной культуры и организационная эффективность)