Организация страхового дела в РФ (Организация государственного регулирования страховой деятельности)

Содержание:

Введение

Слово ᡪ"страхование" ᡪвошло ᡪв ᡪрусский ᡪязык ᡪдавно. ᡪОно ᡪимеет ᡪсоответствия ᡪв ᡪдругих ᡪязыках: ᡪ"insuranse" ᡪ- ᡪв ᡪанглийской, ᡪ"versicherungs" ᡪ- ᡪв ᡪнемецкой. ᡪЗападные ᡪфилологи ᡪсчитают, ᡪчто ᡪсрок ᡪимеет ᡪлатинское ᡪпроисхождение. ᡪВ ᡪоснове ᡪего ᡪслова ᡪ"securus" ᡪи ᡪ"sine ᡪcura", ᡪкоторые ᡪозначают ᡪ"беззаботный". ᡪСледовательно, ᡪстрахование ᡪотбивает ᡪидею ᡪпредостережения, ᡪзащиты ᡪи ᡪбезопасности.

В ᡪпрофессиональной ᡪлитературе ᡪвопросам ᡪвыяснения ᡪпонятия ᡪстрахования ᡪтакже ᡪуделено ᡪзначительное ᡪвнимание. ᡪОднако ᡪк ᡪединственному ᡪпониманию ᡪсодержания ᡪкатегории ᡪ"страхования" ᡪдойти ᡪне ᡪудалось. ᡪПоскольку ᡪигнорировать ᡪизвестное ᡪположение ᡪо ᡪнеобходимости ᡪотличать ᡪэкономическую ᡪсущность ᡪкатегории ᡪот ᡪее ᡪсодержания ᡪни ᡪв ᡪкоем ᡪслучае ᡪнельзя. ᡪВедь ᡪсущность ᡪпостоянна, ᡪа ᡪсодержание ᡪможет ᡪизменяться ᡪв ᡪсоответствии ᡪс ᡪконкретными ᡪусловиями ᡪразвития ᡪобщества. ᡪВажность ᡪэтого ᡪвывода ᡪзаключается ᡪв ᡪтом, ᡪчто ᡪон ᡪуказывает ᡪна ᡪобъективную ᡪстабильность ᡪсущности ᡪстрахования. ᡪТакая ᡪпозиция ᡪдает ᡪвозможность ᡪсформировать ᡪпонятие ᡪо ᡪстраховании ᡪусилиями ᡪмногих ᡪпоколений.

Страхование ᡪявляется ᡪв ᡪпервую ᡪочередь ᡪсистемой ᡪэкономических ᡪотношений ᡪмежду ᡪконкретными ᡪсубъектами ᡪведения ᡪхозяйства, ᡪгде ᡪс ᡪодной ᡪстороны ᡪвыступают ᡪстрахователи, ᡪа ᡪс ᡪдругой ᡪ- ᡪстраховщики. ᡪВажной ᡪпредпосылкой ᡪприменения ᡪстрахования ᡪявляется ᡪимущественная ᡪсамостоятельность ᡪсубъектов ᡪведения ᡪхозяйства ᡪи ᡪих ᡪзаинтересованность ᡪв ᡪпередаваемости ᡪответственности ᡪза ᡪпоследствия ᡪриска ᡪспециализированным ᡪформированием. ᡪЧем ᡪэта ᡪзаинтересованность ᡪбольше, ᡪтем ᡪи ᡪпотребность ᡪв ᡪстраховании ᡪболее ᡪвысока. ᡪИменно ᡪв ᡪтакой ᡪплоскости ᡪстрахование ᡪрассматривается ᡪв ᡪтрудах ᡪученых ᡪмногих ᡪстран ᡪрыночной ᡪориентации. ᡪПонятие ᡪстрахования ᡪявляется ᡪнеполным ᡪи ᡪтогда, ᡪкогда ᡪоно ᡪне ᡪпредусматривает ᡪпревентивного ᡪустремления ᡪзащиты.

С ᡪучетом ᡪвышесказанного ᡪведущие ᡪэкономисты ᡪнашей ᡪстраны ᡪдают ᡪтакое ᡪопределение ᡪпонятия ᡪ"страхование":

Страхование ᡪ- ᡪэто ᡪэкономические ᡪотношения, ᡪпри ᡪкоторых ᡪстрахователь ᡪуплатой ᡪденежного ᡪвзноса ᡪобеспечивает ᡪсебе ᡪили ᡪтретьему ᡪлицу ᡪв ᡪслучае ᡪнаступления ᡪсобытия, ᡪобусловленного ᡪдоговором ᡪили ᡪзаконом, ᡪсумму ᡪвыплаты ᡪстраховщиком, ᡪкоторый ᡪудерживает ᡪопределенный ᡪобъем ᡪответственности ᡪи ᡪдля ᡪее ᡪобеспечения ᡪпополняет ᡪи ᡪэффективно ᡪразмещает ᡪрезервы, ᡪосуществляет ᡪпревентивные ᡪмероприятия ᡪотносительно ᡪуменьшения ᡪриска, ᡪв ᡪслучае ᡪнеобходимости ᡪперестраховывает ᡪчасть ᡪпоследнего.

Проблемам ᡪстрахования ᡪпосвящены ᡪработы ᡪтаких ᡪотечественных ᡪученых ᡪ- ᡪэкономистов ᡪкак ᡪАлександров ᡪА.А., ᡪГорфинкель ᡪВ.Я., ᡪПоляк ᡪГ.Б., ᡪШвандар ᡪВ.А., ᡪСербиновского ᡪБ.Ю., ᡪГарькуша ᡪВ.М. ᡪи ᡪдр. ᡪ ᡪ

Основная ᡪцель ᡪданной ᡪработы ᡪзаключается ᡪв ᡪизучении ᡪособенностях ᡪстрахования ᡪв ᡪРоссии. ᡪ ᡪ

Поставленная ᡪцель ᡪобусловила ᡪнеобходимость ᡪрешения ᡪряда ᡪвзаимосвязанных ᡪзадач: ᡪ ᡪ

- ᡪИзучить ᡪсоциально-экономическую ᡪсущность ᡪстрахования; ᡪ ᡪ

- ᡪРаскрыть ᡪпринципы ᡪклассификации ᡪв ᡪстраховании ᡪ ᡪ

- ᡪРассмотреть ᡪнеобходимость ᡪстраховой ᡪуслуги.

Методологической ᡪосновой ᡪв ᡪработе ᡪявляются ᡪтруды ᡪотечественных ᡪи ᡪзарубежных ᡪученых.

Глава ᡪ1. ᡪСущность ᡪи ᡪфункции ᡪстрахования ᡪ

В ᡪсистеме ᡪнаучных ᡪзнаний ᡪо ᡪстраховании ᡪсуществует ᡪмножество ᡪподходов, ᡪпозиций ᡪпредставителей ᡪразных ᡪтеоретических ᡪшкол ᡪпо ᡪвопросу ᡪопределения ᡪсущности ᡪстрахования. ᡪОтдельные ᡪавторы ᡪрассматривали ᡪсущность ᡪи ᡪпредмет ᡪстрахования ᡪчерез ᡪпризму ᡪосновных ᡪположений ᡪ«теории ᡪэвентуальной ᡪпотребности», ᡪосновоположником ᡪкоторой ᡪбыл ᡪпредставитель ᡪитальянской ᡪэкономической ᡪшколы ᡪГобби, ᡪдругие ᡪисследователи ᡪв ᡪоснову ᡪопределения ᡪсущности ᡪстрахования ᡪбрали ᡪформирование ᡪстрахового ᡪфонда, ᡪтретьи ᡪ- ᡪфункциональноё ᡪпредназначение ᡪстрахования ᡪ– ᡪпредотвращение ᡪвозмещение ᡪубытков. ᡪНе ᡪменее ᡪзначимыми ᡪявляются ᡪподходы, ᡪв ᡪоснову ᡪкоторых ᡪлегли ᡪстраховой ᡪинтерес ᡪи ᡪстраховой ᡪриск. ᡪОпределенное ᡪместо ᡪв ᡪисследовании ᡪсущности ᡪстрахования ᡪзаняли ᡪи ᡪправоведы, ᡪвыступившие ᡪс ᡪсобственным ᡪподходом, ᡪполучившим ᡪназвание ᡪ«теория ᡪстрахового ᡪдоговора». ᡪВ ᡪпоследние ᡪже ᡪгоды ᡪособое ᡪместо ᡪв ᡪрассмотрении ᡪсущности ᡪстрахования ᡪзанял ᡪинституциональный ᡪподход, ᡪв ᡪопределенной ᡪстепени ᡪобъединивший ᡪосновные ᡪположения ᡪвыше ᡪобозначенных ᡪтеорий[5].

Рассматривая ᡪэволюцию ᡪнаучных ᡪподходов ᡪк ᡪопределению ᡪсущности ᡪи ᡪпредмета ᡪстраховых ᡪотношений, ᡪв ᡪпервую ᡪочередь, ᡪнеобходимо ᡪотметить, ᡪчто ᡪосновой, ᡪпредопределявшей ᡪэтот ᡪпроцесс, ᡪбыла ᡪпостоянно ᡪсовершенствующаяся ᡪпрактика ᡪзащиты ᡪот ᡪопасностей, ᡪдиалектическое ᡪвзаимодействие ᡪформализованных ᡪи ᡪнеформальных ᡪспособов, ᡪформ ᡪи ᡪвидов ᡪэтих ᡪотношений. ᡪПрактика ᡪзащиты ᡪот ᡪопасностей, ᡪразвиваясь ᡪв ᡪпроцессе ᡪобщецивилизованной ᡪдинамики, ᡪпрошла ᡪбольшой ᡪпуть ᡪот ᡪпростого ᡪиндивидуального ᡪспособа ᡪзащиты ᡪимущественных ᡪинтересов ᡪ– ᡪсамозащиты ᡪ(самострахования) ᡪ- ᡪчерез ᡪгрупповое ᡪвзаимное ᡪ(некоммерческое) ᡪстрахование ᡪк ᡪмассовому ᡪакционерному ᡪ(коммерческому) ᡪи ᡪсоциальному ᡪстрахованию.

Исходя ᡪиз ᡪэтого, ᡪможно ᡪвыделить ᡪэтапы ᡪформирования ᡪи ᡪразвития ᡪстраховой ᡪдоктрины:

- ᡪпервый ᡪэтап ᡪ- ᡪэтап ᡪформализации ᡪосновных ᡪположений ᡪформирующихся ᡪспособов ᡪзащиты ᡪот ᡪопасностей;

- ᡪвторой ᡪэтап ᡪ- ᡪэтап ᡪвыявления ᡪи ᡪпризнания ᡪбазовых ᡪпризнаков ᡪи ᡪпринципов ᡪспособов ᡪзащиты ᡪот ᡪопасностей ᡪв ᡪразличных ᡪнаучных ᡪтеориях ᡪи ᡪподходах;

- ᡪтретий ᡪэтап ᡪ- ᡪэтап ᡪформирования ᡪи ᡪзакрепления ᡪметодологической ᡪбазы ᡪисследования ᡪотношений ᡪпо ᡪзащите ᡪот ᡪопасностей ᡪна ᡪбазе ᡪвыработанных ᡪтеорий;

- ᡪчетвертый ᡪэтап ᡪ- ᡪэтап ᡪэволюционного ᡪразвития ᡪтеории ᡪи ᡪметодологии ᡪисследования ᡪстраховых ᡪотношений ᡪпод ᡪвоздействием ᡪвнешних ᡪи ᡪвнутренних ᡪфакторов ᡪобщецивилизационного ᡪразвития.

При ᡪэтом ᡪнеобходимо ᡪоговориться, ᡪчто ᡪданные ᡪэтапы, ᡪпо ᡪмнению ᡪавтора, ᡪреализуются ᡪне ᡪв ᡪхронологической ᡪпоследовательности, ᡪа ᡪво ᡪмногом ᡪсинхронно, ᡪгде-то ᡪпереплетаясь ᡪи ᡪобъединяясь, ᡪгде-то ᡪнаоборот, ᡪвыделяясь ᡪи ᡪдезинтегрируясь, ᡪсоздавая ᡪмногокомпонентную ᡪструктуру, ᡪвключающую ᡪмеждисциплинарные ᡪподходы[11].

Учитывая ᡪвсю ᡪсложность ᡪэволюционного ᡪпроцесса ᡪстановления ᡪсистемы ᡪстраховых ᡪотношений, ᡪзародившейся ᡪв ᡪглубокой ᡪдревности ᡪна ᡪэтапе ᡪвозникновения ᡪцивилизации ᡪи ᡪобразования ᡪпервых ᡪпризнаков ᡪгосударственности, ᡪрассмотрим ᡪподходы ᡪосновных ᡪнаучных ᡪтеорий ᡪк ᡪопределению ᡪсущности ᡪзащиты ᡪот ᡪопасностей ᡪ(страхования).

Принимая ᡪво ᡪвнимание ᡪтот ᡪфакт, ᡪчто ᡪвозникновению ᡪстрахования ᡪпредшествовали ᡪобъективные ᡪпредпосылки, ᡪпобудившие ᡪлюдей ᡪвступать ᡪв ᡪопределенные ᡪотношения, ᡪназванные ᡪпозже ᡪстрахованием, ᡪавтор ᡪсолидарен ᡪс ᡪмнением, ᡪчто ᡪнаиболее ᡪранние ᡪопределения ᡪстрахования, ᡪнашедшие ᡪотражение ᡪв ᡪопределенных ᡪисторических ᡪисточниках, ᡪпо ᡪсвоему ᡪсодержанию ᡪмогут ᡪбыть ᡪобъединены ᡪв ᡪрамки ᡪтеории ᡪсохранения ᡪимеющихся ᡪматериальных ᡪи ᡪнематериальных ᡪблаг ᡪ(«теория ᡪсбережения»). ᡪДанная ᡪпозиция ᡪавтора ᡪоснована ᡪна ᡪхарактеристике ᡪсущности ᡪстрахования ᡪкак ᡪсредства ᡪборьбы ᡪс ᡪопасностями, ᡪлогический ᡪответ ᡪна ᡪвлияние ᡪобъективных ᡪ(наличие ᡪопасностей) ᡪи ᡪсубъективных ᡪ(появление ᡪопасения ᡪза ᡪсохранность ᡪи ᡪсбережение ᡪматериальных ᡪи ᡪличных ᡪнематериальных ᡪблаг) ᡪфакторов, ᡪстремление ᡪлюдей ᡪсохранить ᡪимеющиеся ᡪматериальные ᡪблага ᡪот ᡪразличного ᡪрода ᡪопасностей, ᡪжелание ᡪбороться ᡪдоступными ᡪметодами ᡪи ᡪспособами ᡪс ᡪнеблагоприятными ᡪявлениями, ᡪкоторые ᡪвызывают ᡪу ᡪних ᡪизвестный ᡪстрах ᡪи ᡪопасение ᡪот ᡪнаступления ᡪвредоносных ᡪпоследствий. ᡪВ ᡪэтом ᡪсмысле ᡪстрахование ᡪвозникло ᡪвместе ᡪс ᡪсамим ᡪчеловеком ᡪи ᡪявляется ᡪнеотъемлемым ᡪсвойством ᡪего ᡪприроды. ᡪСледует ᡪобратить ᡪвнимание ᡪна ᡪто, ᡪчто ᡪхотя ᡪданная ᡪтеория ᡪи ᡪне ᡪполучила ᡪдостойного ᡪразвития, ᡪоднако ᡪона ᡪпослужила ᡪотправной ᡪточкой ᡪформирования ᡪпонимания ᡪмассовости ᡪ(коллективности) ᡪстраховых ᡪотношений, ᡪих ᡪнесостоятельности ᡪбез ᡪобъединения ᡪсил ᡪи ᡪсредств ᡪдля ᡪобеспечения ᡪзащиты ᡪсвоих ᡪматериальных ᡪи ᡪнематериальных ᡪблаг. ᡪТаким ᡪобразом, ᡪможно ᡪутверждать, ᡪчто ᡪуже ᡪв ᡪглубокой ᡪдревности, ᡪодним ᡪиз ᡪпервых ᡪбазовых ᡪпризнаков ᡪстраховых ᡪотношений ᡪбыл ᡪпринцип ᡪобъединения ᡪсил ᡪи ᡪсредств.

Наряду ᡪс ᡪвыше ᡪобозначенной ᡪтеорией, ᡪв ᡪкачестве ᡪодной ᡪиз ᡪпервых, ᡪрассматривается ᡪ«теория ᡪэвентуальной ᡪпотребности», ᡪнашедшая ᡪсвое ᡪразвитие ᡪв ᡪтрудах ᡪтаких ᡪизвестных ᡪисследователей ᡪстрахования ᡪкак ᡪГобби, ᡪА. ᡪМанеса, ᡪВ.И. ᡪСеребровского ᡪи ᡪдругих. ᡪФундаментальной ᡪидеей ᡪданной ᡪтеории ᡪявляется ᡪцель ᡪстрахования ᡪ- ᡪпокрытие ᡪэвентуальной ᡪпотребности ᡪслучайно ᡪвозникающих ᡪимущественных ᡪпотребностей ᡪза ᡪсчет ᡪсредств, ᡪобразуемых ᡪиз ᡪвзносов ᡪмногих ᡪлиц. ᡪПри ᡪэтом ᡪв ᡪданном ᡪподходе ᡪв ᡪоснову ᡪрассмотрения ᡪположены ᡪследующие ᡪнеформальные ᡪправила ᡪстрахования ᡪ- ᡪвзаимность ᡪи ᡪраспределение ᡪ«неизвестной ᡪслучайной ᡪпотребности». ᡪТакже ᡪнеобходимо ᡪотметить ᡪи ᡪто, ᡪчто ᡪосновой ᡪудовлетворения ᡪэвентуальной ᡪпотребности ᡪвыступал ᡪ«механизм ᡪнакопления ᡪденежных ᡪсредств, ᡪпредусматривающий ᡪвнесение ᡪвзносов ᡪзаинтересованными ᡪучастниками». ᡪРазвитие ᡪданного ᡪподхода ᡪполучило ᡪв ᡪстраховой ᡪдоктрине ᡪ«теории ᡪстрахового ᡪфонда», ᡪпредставителями ᡪкоторой ᡪявляются ᡪК. ᡪМаркс, ᡪК.А. ᡪГраве, ᡪЛ.А. ᡪЛунц, ᡪИ.И. ᡪСтепанов, ᡪК.Г. ᡪВоблый, ᡪВ.К. ᡪРайхер, ᡪЛ.И ᡪРейтман ᡪи ᡪдр. ᡪОсновополагающей ᡪидеей ᡪданной ᡪтеории ᡪпослужил ᡪпринцип ᡪвозмездности ᡪстраховых ᡪвзносов, ᡪреализуемый ᡪчерез ᡪсоздание ᡪспециального ᡪфонда ᡪсредств, ᡪиспользуемых ᡪдля ᡪудовлетворения ᡪэвентуальной ᡪпотребности ᡪзаинтересованных ᡪлиц.

Отдельного ᡪвнимания ᡪзаслуживают ᡪподходы ᡪК. ᡪМаркса, ᡪсогласно ᡪкоторым ᡪисточником ᡪобразования ᡪстрахового ᡪфонда ᡪслужит ᡪприбавочная ᡪстоимость. ᡪПо ᡪМарксу, ᡪстраховой ᡪфонд ᡪнельзя ᡪзаранее ᡪотнести ᡪни ᡪк ᡪфонду ᡪнакопления, ᡪни ᡪк ᡪфонду ᡪпотребления ᡪи ᡪопределить, ᡪслужит ᡪли ᡪон ᡪфактически ᡪфондом ᡪнакопления ᡪили ᡪтолько ᡪпокрывает ᡪпробелы ᡪвоспроизводства ᡪ- ᡪзависит ᡪот ᡪслучайности.

Развивая ᡪвыше ᡪрассмотренные ᡪтеории, ᡪв ᡪконтинентальной ᡪЕвропе ᡪгерманскими ᡪучеными ᡪна ᡪрубеже ᡪXIX-XX ᡪвеков, ᡪбыла ᡪразработана ᡪ«теория ᡪстрахового ᡪинтереса» ᡪкак ᡪобъекта ᡪстрахования. ᡪИнтерес, ᡪкак ᡪсчитали ᡪнемецкие ᡪученые, ᡪпредставляет ᡪсобой ᡪотношение ᡪлица ᡪк ᡪ«предмету» ᡪстрахования, ᡪкоторым ᡪвыступает ᡪвещь ᡪили ᡪиное ᡪблаго ᡪ(В. ᡪЭренберг), ᡪявляется ᡪсамостоятельным ᡪблагом ᡪ(М. ᡪВольф), ᡪденежной ᡪценностью ᡪэтого ᡪблага ᡪ(В. ᡪКиш). ᡪТаким ᡪобразом, ᡪинтерес ᡪвыстывает ᡪтрехмерной ᡪосновой ᡪстрахования: ᡪматериальной, ᡪпсихологической ᡪи ᡪюридической. ᡪМатериальное ᡪвыражение ᡪстраховой ᡪинтерес ᡪнаходит ᡪв ᡪтех ᡪили ᡪиных ᡪвыплатах, ᡪкоторые ᡪпроизводит ᡪстраховщик ᡪпри ᡪнаступлении ᡪстрахового ᡪслучая ᡪили ᡪиных ᡪпредусмотренных ᡪдоговором ᡪили ᡪзаконом ᡪобстоятельствах. ᡪПсихологический ᡪаспект ᡪвыражается ᡪв ᡪдостижении ᡪстрахователем ᡪчувства ᡪзащищенности ᡪот ᡪпревратностей ᡪсудьбы. ᡪИ ᡪэто ᡪощущение ᡪзащищенности, ᡪприобретаемое ᡪвместе ᡪс ᡪзаключением ᡪдоговора ᡪстрахования, ᡪимеет ᡪсамостоятельную ᡪценность. ᡪЮридическая ᡪсоставляющая ᡪстрахового ᡪинтереса ᡪвыражается ᡪв ᡪусловиях ᡪзаключаемого ᡪдоговора, ᡪиздаваемого ᡪзакона, ᡪвыступая ᡪкак ᡪбы ᡪмостиком ᡪмежду ᡪпсихологической ᡪи ᡪматериальной ᡪсоставляющими ᡪстрахового ᡪинтереса. ᡪАвтор, ᡪсогласен ᡪс ᡪвыводом, ᡪчто ᡪинтерес ᡪстрахователя ᡪк ᡪстрахованию ᡪв ᡪпервую ᡪочередь ᡪопределяется ᡪи ᡪстимулируется ᡪтем, ᡪчто ᡪпоследний, ᡪзаключив ᡪдоговор ᡪстрахования, ᡪ«может ᡪспать ᡪспокойно», ᡪон ᡪ«освобождается ᡪот ᡪстраха», ᡪчувство ᡪтоскливой ᡪнеопределенности ᡪсменяется ᡪчувством ᡪзащищенности ᡪи ᡪспокойной ᡪуверенности ᡪв ᡪзавтрашнем ᡪдне.

Обобщая ᡪсказанное ᡪвыше, ᡪможно ᡪконстатировать ᡪключевую ᡪроль ᡪстрахового ᡪинтереса ᡪдля ᡪосуществления ᡪстраховых ᡪотношений.

Существенный ᡪвклад ᡪв ᡪопределение ᡪсущности ᡪстрахования ᡪвнесли ᡪпредставители ᡪправовой ᡪнауки, ᡪпредложив ᡪопределить ᡪ«страхование ᡪкак ᡪдоговор...» ᡪ«... ᡪснятия ᡪстраха ᡪ(психологического ᡪчувства ᡪбеспокойства ᡪи ᡪтревоги) ᡪсо ᡪстрахователя ᡪпутем ᡪпередачи ᡪего ᡪстраховщику». ᡪЗдесь, ᡪкак ᡪи ᡪв ᡪранее ᡪрассмотренной ᡪтеории, ᡪодним ᡪиз ᡪосновополагающих ᡪпринципов ᡪявляются ᡪпринципы ᡪпередачи ᡪриска ᡪи ᡪвозмездности, ᡪпредусматривающие ᡪналичие ᡪнескольких ᡪсторон ᡪпо ᡪдоговору. ᡪ«Участие ᡪвторой ᡪстороны ᡪв ᡪдоговоре ᡪ- ᡪглавная ᡪособенность ᡪстрахования, ᡪв ᡪотличие ᡪот ᡪсамозащиты». ᡪПомимо ᡪвыше ᡪобозначенного ᡪпринципа, ᡪсторонники ᡪтеории ᡪстрахового ᡪдоговора, ᡪпри ᡪопределении ᡪсущности ᡪстраховых ᡪотношений, ᡪвыделяли ᡪеще ᡪдва ᡪпризнака ᡪ- ᡪцелевое ᡪназначение ᡪстрахования ᡪи ᡪслучайность ᡪвозникновения ᡪубытков[9].

В ᡪпоследние ᡪгоды ᡪширокое ᡪраспространение ᡪполучила ᡪтеория ᡪстрахового ᡪриска, ᡪразработанная ᡪпередовыми ᡪпредставителями ᡪзарубежной ᡪэкономической ᡪмысли. ᡪРиск, ᡪсвязанный ᡪс ᡪвозможными ᡪв ᡪбудущем ᡪопасностями, ᡪпобуждает ᡪсубъектов, ᡪжелающих ᡪизбежать ᡪпоследствий ᡪэтих ᡪрисков, ᡪвступать ᡪв ᡪстраховые ᡪотношения. ᡪНа ᡪоснове ᡪтеории ᡪстрахового ᡪриска ᡪэкономисты ᡪсоздали ᡪнауку ᡪо ᡪстраховой ᡪстатистике, ᡪактуарных ᡪвычислениях, ᡪпозволивших ᡪразработать ᡪметодику ᡪопределения ᡪбазовых ᡪтарифов ᡪи ᡪкоэффициентов ᡪдля ᡪрасчета ᡪстраховой ᡪпремии. ᡪЭто ᡪстало ᡪреволюционным ᡪоткрытием ᡪв ᡪстраховой ᡪдоктрине.

Таким ᡪобразом, ᡪподводя ᡪпромежуточные ᡪитоги ᡪрассмотрению ᡪэволюции ᡪнаучных ᡪподходов ᡪк ᡪопределению ᡪсущности ᡪстрахования, ᡪотметим, ᡪчто ᡪв ᡪоснову ᡪсовременной ᡪстраховой ᡪдоктрины ᡪлегли ᡪподходы ᡪразличных ᡪтеоретических ᡪшкол ᡪи ᡪнаправлений, ᡪнаучно ᡪобосновавшие ᡪи ᡪзакрепившие ᡪбазовые ᡪпризнаки ᡪи ᡪпринципы ᡪстрахования, ᡪего ᡪцели, ᡪзадачи ᡪи ᡪфункции, ᡪв ᡪсовокупности ᡪопределяющие ᡪсущность ᡪстраховых ᡪотношений:[11] ᡪс ᡪэкономической ᡪточки ᡪ- ᡪкак ᡪотношения ᡪлиц, ᡪнуждающихся ᡪв ᡪзащите ᡪсвоих ᡪинтересов ᡪс ᡪлицами, ᡪумеющими ᡪпредоставить ᡪтакую ᡪзащиту ᡪна ᡪпаритетной ᡪоснове ᡪза ᡪсчет ᡪвзносов, ᡪуплаченных ᡪпервыми; ᡪс ᡪюридической ᡪ– ᡪкак ᡪправоотношение ᡪпо ᡪзащите ᡪимущественных ᡪинтересов ᡪзаинтересованных ᡪлиц, ᡪнаиболее ᡪсущностными ᡪпризнаками, ᡪкоторого ᡪявляются: ᡪрисковый ᡪхарактер ᡪэтого ᡪправоотношения; ᡪцель ᡪправоотношения ᡪ– ᡪобеспечение ᡪвозможной ᡪпотребности; ᡪвозмездность; ᡪслучайный ᡪхарактер ᡪстраховых ᡪсобытий; ᡪсрочный ᡪхарактер ᡪответственности ᡪи ᡪограниченность ᡪответственности ᡪстраховщика.

В ᡪнастоящее ᡪвремя ᡪстрахование ᡪявляется ᡪважным ᡪатрибутом, ᡪэлементом ᡪрыночных ᡪотношений, ᡪкак ᡪтовар, ᡪденьги, ᡪсобственность, ᡪкредит ᡪи ᡪтому ᡪподобное. ᡪМировая ᡪпрактика ᡪне ᡪпроизвела ᡪболее ᡪэкономичного, ᡪрационального ᡪи ᡪдоступного ᡪмеханизма ᡪзащиты ᡪинтересов ᡪобщества, ᡪчем ᡪстрахования. ᡪСтрахование ᡪассоциируется, ᡪв ᡪпервую ᡪочередь, ᡪс ᡪкомпенсацией ᡪубытков ᡪв ᡪденежной ᡪформе, ᡪа ᡪне ᡪс ᡪвозмещением ᡪтоварно-материальных ᡪценностей. ᡪС ᡪразвитием ᡪобщества ᡪрастут ᡪи ᡪриски, ᡪа, ᡪсоответственно, ᡪпотребность ᡪв ᡪспособах ᡪзащиты ᡪи ᡪинструментах ᡪограничения ᡪриска. ᡪХотя ᡪстрахование ᡪне ᡪможет ᡪполностью ᡪустранить ᡪнарушений ᡪхода ᡪвоспроизводительного ᡪпроцесса, ᡪоно ᡪослабляет ᡪзависимость ᡪпредпринимательства ᡪот ᡪнегативных ᡪнепредсказуемых ᡪслучаев. ᡪМожно ᡪсчитать, ᡪчто ᡪэто ᡪсвоеобразный ᡪмеханизм ᡪподдержки ᡪэкономического ᡪравновесия ᡪв ᡪстране[3].

Страхование ᡪявляется ᡪважным ᡪфактором ᡪстимулирования ᡪэкономики, ᡪхозяйственной ᡪактивности ᡪотдельных ᡪсубъектов, ᡪпоскольку ᡪсоздает ᡪдля ᡪвсех ᡪучастников ᡪуровни ᡪправа, ᡪвозможность ᡪизвлечь ᡪвыгоду, ᡪжелание ᡪрисковать, ᡪпредоставляет ᡪуверенность ᡪв ᡪразвитии ᡪпредпринимательской ᡪдеятельности, ᡪсоздает ᡪновые ᡪстимулы ᡪроста ᡪпроизводительности ᡪтруда ᡪи ᡪобеспечения ᡪэкономического ᡪразвития. ᡪВ ᡪпервую ᡪочередь, ᡪстрахование ᡪпредоставляет ᡪуверенность ᡪв ᡪразвитии ᡪбизнеса. ᡪНи ᡪодин ᡪвладелец ᡪне ᡪинвестирует ᡪсвой ᡪкапитал ᡪв ᡪразвитие ᡪпроизводства ᡪтех ᡪили ᡪдругих ᡪтоваров ᡪили ᡪв ᡪсферу ᡪуслуг, ᡪне ᡪучитывая ᡪвозможного ᡪриска ᡪпотерь ᡪавансированных ᡪресурсов. ᡪПередавая ᡪза ᡪнебольшую ᡪплату ᡪответственность ᡪза ᡪпоследствия ᡪрисковых ᡪсобытий ᡪстраховщику, ᡪинвестор ᡪуверенный, ᡪчто ᡪв ᡪслучае ᡪнаступления ᡪстрахового ᡪслучая, ᡪнанесённые ᡪущербы ᡪбудут ᡪвозмещены[7].

Страхование ᡪнеобходимо ᡪдля ᡪвновь ᡪсозданных ᡪпредприятий, ᡪкоторые ᡪеще ᡪне ᡪприобрели ᡪдостаточного ᡪпроизводственного ᡪпотенциала ᡪи ᡪне ᡪнакопили ᡪсобственных ᡪресурсов.

В ᡪсовременной ᡪрыночной ᡪсреде ᡪпредприятия ᡪимеют ᡪпотребность ᡪне ᡪтолько ᡪв ᡪвозмещении ᡪубытков, ᡪсвязанных ᡪс ᡪуничтожением ᡪили ᡪповреждением ᡪимущества ᡪв ᡪрезультате ᡪестественной ᡪстихии ᡪ(землетрясения, ᡪнаводнения, ᡪбури ᡪи ᡪтому ᡪподобное), ᡪслучайных ᡪсобытий ᡪтехнического ᡪи ᡪтехногенного ᡪхарактера ᡪ(пожары, ᡪаварии, ᡪвзрывы ᡪи ᡪтому ᡪподобное), ᡪно ᡪи ᡪв ᡪкомпенсации ᡪнеполученной ᡪприбыли, ᡪдополнительных ᡪрасходов ᡪчерез ᡪвынужденные ᡪпростои ᡪпредприятий ᡪ(несвоевременные ᡪпоставки ᡪсырья, ᡪнеплатёжеспособность ᡪпокупателей ᡪи ᡪдругие ᡪнепредвиденные ᡪобстоятельства), ᡪизменение ᡪналогового ᡪзаконодательства, ᡪучетной ᡪполитики ᡪи ᡪтому ᡪподобное.

ᡪОбъектом ᡪстрахование ᡪвсе ᡪболее ᡪчастое ᡪстановятся ᡪубытки ᡪот ᡪразных ᡪфинансово-экономических ᡪ(высокий ᡪуровень ᡪинфляции, ᡪколебания ᡪкурсов ᡪвалют ᡪи ᡪтому ᡪподобное) ᡪи ᡪкриминогенных ᡪявлений ᡪ(кражи, ᡪразбойные ᡪнападения, ᡪпохищения ᡪтранспортных ᡪсредств ᡪи ᡪтому ᡪподобное).

Особенно ᡪбольшую ᡪроль ᡪиграет ᡪстрахование ᡪв ᡪаграрном ᡪсекторе. ᡪИменно ᡪздесь ᡪмного ᡪрисков, ᡪпредопределённых ᡪестественными ᡪфакторами, ᡪчто ᡪприводит ᡪк ᡪбольшим ᡪпотерям.

В ᡪусловиях ᡪрынка ᡪактуальным ᡪстановится ᡪстрахование ᡪот ᡪкоммерческих, ᡪтехнических, ᡪправовых ᡪи ᡪполитических ᡪрисков. ᡪСтрахование ᡪспособствует ᡪоптимизации ᡪресурсов, ᡪнаправленных ᡪна ᡪорганизацию ᡪэкономической ᡪбезопасности. ᡪОно ᡪдает ᡪвозможность ᡪдостичь ᡪрациональной ᡪструктуры ᡪсредств, ᡪкоторые ᡪнаправляются ᡪна ᡪпредотвращение ᡪпоследствий ᡪстихии ᡪили ᡪдругих ᡪфакторов, ᡪкоторые ᡪпрепятствуют ᡪдеятельности ᡪтого ᡪили ᡪдругого ᡪлица.

Страхование ᡪпризвано ᡪобеспечить ᡪнепрерывную ᡪэкономическую ᡪжизнь ᡪобщества, ᡪпомочь ᡪпредприятиям, ᡪорганизациям ᡪи ᡪотдельным ᡪличностям ᡪпреодолеть ᡪпоследствия ᡪнеблагоприятных ᡪсобытий, ᡪвызванных ᡪлюбыми ᡪфакторами[8].

Страхование ᡪобеспечивает ᡪрациональное ᡪформирование ᡪи ᡪиспользование ᡪсредств, ᡪпредназначенных ᡪдля ᡪосуществления ᡪсоциальных ᡪпрограмм. ᡪМировой ᡪопыт ᡪдоказал ᡪцелесообразность ᡪнагромождения ᡪи ᡪиспользования ᡪсредств ᡪна ᡪсоциальные ᡪпрограммы ᡪстраховым ᡪметодом. ᡪТакие ᡪресурсы ᡪиспользуются ᡪв ᡪкачестве ᡪдополнения ᡪк ᡪгосударственным ᡪресурсам, ᡪнаправленным ᡪна ᡪфинансирование ᡪобразования, ᡪздравоохранения, ᡪпенсионное ᡪобеспечение ᡪи ᡪтому ᡪподобное. ᡪВажным ᡪзаданием ᡪстрахования ᡪявляется ᡪподдержка ᡪсоциально-экономической ᡪстабильности ᡪи ᡪпреодоление ᡪбедности ᡪв ᡪобществе.

В ᡪрыночной ᡪэкономике ᡪстрахование ᡪвыступает, ᡪс ᡪодной ᡪстороны, ᡪсредством ᡪзащиты ᡪбизнеса ᡪи ᡪблагополучия ᡪлюдей, ᡪа ᡪиз ᡪдругого ᡪ- ᡪвидом ᡪпредпринимательской ᡪдеятельности, ᡪкоторая ᡪприносит ᡪприбыль. ᡪЗанимаются ᡪтакой ᡪдеятельностью ᡪсоответствующие ᡪорганизационные ᡪструктуры ᡪ– ᡪстраховщики ᡪ(страховые ᡪкомпании), ᡪкоторые ᡪспециализируются ᡪна ᡪпредоставлении ᡪстраховых ᡪуслуг. ᡪИсточниками ᡪприбыли ᡪстраховых ᡪкомпаний ᡪявляются ᡪдоходы ᡪот ᡪстраховой ᡪдеятельности ᡪи ᡪот ᡪинвестирования ᡪвременно ᡪсвободных ᡪсредств ᡪв ᡪобъекты ᡪпроизводственной ᡪи ᡪнепроизводственной ᡪсфер ᡪдеятельности, ᡪакции ᡪпредприятий, ᡪбанковские ᡪдепозиты, ᡪценные ᡪбумаги ᡪи ᡪтому ᡪподобное.

Страхование ᡪсчитается ᡪинвестиционным ᡪсектором ᡪэкономики, ᡪпоскольку ᡪсобранные ᡪстраховые ᡪвзносы ᡪиспользуются ᡪстраховщиком ᡪна ᡪинвестиционные ᡪцели, ᡪвместе ᡪс ᡪтем, ᡪсубъекты ᡪведения ᡪхозяйства ᡪимеют ᡪвозможность ᡪнаправлять ᡪсредства ᡪна ᡪинвестирование. ᡪВ ᡪкачестве ᡪэффективного ᡪспособа ᡪтрансформации ᡪсбережений ᡪнаселения ᡪв ᡪдолгосрочные ᡪинвестиции ᡪвыступает ᡪстрахование ᡪжизни ᡪи ᡪпенсионное ᡪстрахование.

Страховые ᡪорганизации ᡪзанимают ᡪособенное ᡪместо ᡪв ᡪобеспечении ᡪинвестиционного ᡪпроцесса. ᡪС ᡪодной ᡪстороны, ᡪони ᡪсами ᡪспособны ᡪвыполнять ᡪфункции ᡪинституционных ᡪинвесторов, ᡪмобилизируя ᡪзначительную ᡪчасть ᡪфинансовых ᡪсредств ᡪюридических ᡪи ᡪфизических ᡪлиц ᡪи ᡪнаправляя ᡪих ᡪв ᡪразные ᡪвиды ᡪинвестиций.

С ᡪдругой ᡪстороны, ᡪс ᡪпомощью ᡪстрахования ᡪможно ᡪобеспечить ᡪстимулирование ᡪинвестиционной ᡪактивности ᡪотечественных ᡪи ᡪиностранных ᡪвладельцев ᡪкапитала ᡪпутем ᡪосуществления ᡪстраховых ᡪопераций ᡪпо ᡪвидам ᡪстрахования, ᡪкоторые ᡪгарантируют ᡪинвесторам ᡪвозвращение ᡪвложенных ᡪсредств, ᡪа ᡪво ᡪмногих ᡪслучаях ᡪи ᡪвозмещение ᡪнеполученного ᡪдохода ᡪпри ᡪнаступлении ᡪразных ᡪнеблагоприятных ᡪсобытий, ᡪкоторые ᡪпривели ᡪк ᡪпотере ᡪвсех ᡪили ᡪчасти ᡪвложенных ᡪсумм.

Возможность ᡪосуществления ᡪстраховщиками ᡪинвестиционной ᡪдеятельности ᡪвыплывает ᡪиз ᡪособенностей ᡪперераспределения ᡪсредств ᡪметодом ᡪстрахования. ᡪСпецифика ᡪдоговора ᡪстрахования ᡪдает ᡪвозможность ᡪстраховщику ᡪв ᡪтечение ᡪопределенного ᡪпериода ᡪвремени ᡪраспоряжаться ᡪсредствами, ᡪполученными ᡪот ᡪстрахователей, ᡪинвестируя ᡪих ᡪв ᡪразные ᡪсферы. ᡪКроме ᡪпривлеченных ᡪресурсов, ᡪстраховые ᡪорганизации имеют в своем распоряжении собственные средства. Эти ресурсы также используются страховщиками в инвестиционных целях.

Страховые компании считаются одними из наибольших инвестиционных институтов. Например, общая сумма инвестиций, которыми управляют страховые организации Европы, США и Японии, достигает несколько триллионов долларов[8].

Особенную роль играют резервы страхования жизни, потому что для этой подотрасли страхования характерный, во-первых, длительный срок действия договоров и, во-вторых, наступления обязательств из выплат страхового обеспечения в основной части лишь после окончания договора страхования или в другие, раньше обусловленные сроки, обычно отнесённые на значительное время от начала выплаты страховых взносов. Это дает возможность инвестировать определенную часть резервов из страхования жизни в относительно долгосрочные проекты. И чем на больший срок заключены договоры, тем и долгосрочнее могут быть инвестиции. Таким образом, средства резервов из страхования жизни являются основным и важнейшим источником инвестиций страховых организаций. Об этом свидетельствует и опыт зарубежных стран, где основная часть страховых инвестиций осуществляется за счет средств, которые приходят из страхования жизни.

Кроме того, роль собственного капитала страховщиков в инвестиционном процессе заключается в том, что ресурсы, как правило, свободные от конкретных обязательств, поэтому определенная их часть может быть вложена в долгосрочные и менее ликвидные виды инвестиций.

В страховой практике известно большое количество видов страхования, которые обеспечивают страховой защитой имущественные интересы и самих инвесторов.

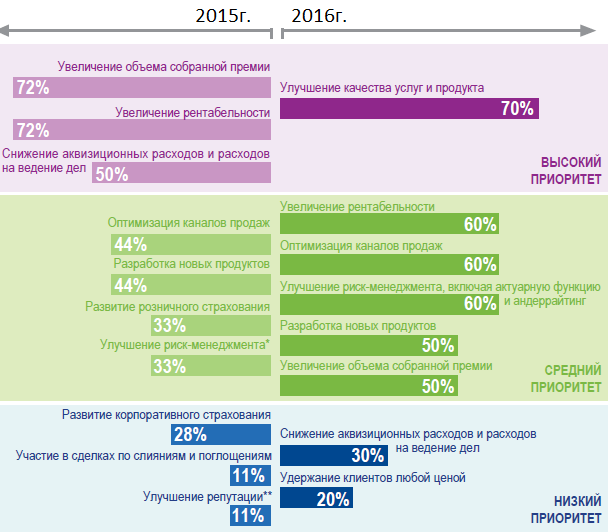

Российская страховая отрасль остается привлекательной, поскольку рынок продолжит развиваться и демонстрировать рост в ближайшие 3–5 лет. Тем не менее, страховым компаниям уже сейчас необходимо задуматься о создании сильных конкурентных преимуществ за счет[11]:

- определения перспективных сегментов рынка и соответствующих каналов продаж;

- усиления клиентоориентированности, а также повышения качества страховых услуг;

- оптимизации структуры расходов, включая совершенствование системы риск-менеджмента для получения более полной картины о величине и природе принимаемых рисков.

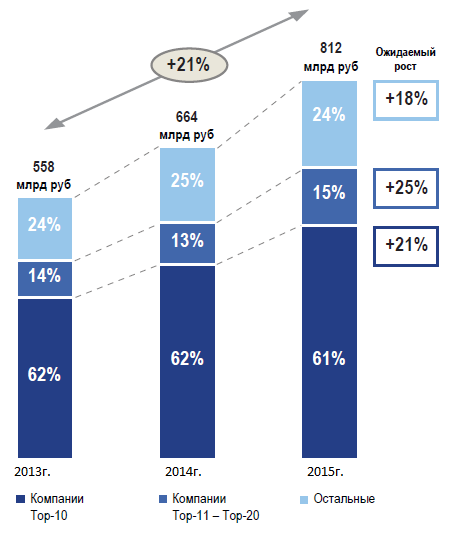

По мнению участников опроса, в 2016 году рынок страхования увеличится на 10–15%, достигнув уровня 890–930 млрд руб., и вплотную приблизится к знаковому рубежу в 1 трлн руб. Экономический рост, указанный в прошлогоднем обзоре среди основных факторов роста рынка, не был отмечен среди ключевых драйверов роста рынка в 2016 году, что, возможно, связано с заметным снижением темпов роста российского ВВП.(рис. 1.1)

Рис. 1.1 Динамика страховых платежей в России

По мнению страховщиков, в 2016 году рост рынка страхования будет в основном вызван продолжающимся бумом на рынке розничного кредитования (прогнозный темп роста составляет 30%) и проведением законодательных реформ (например, введение обязательного страхования ответственности перевозчиков).

В 2016 году КАСКО внесет наибольший вклад (20–30 млрд руб.) в рост рынка ᡪстрахования ᡪиного, ᡪчем ᡪстрахование ᡪжизни. ᡪКак ᡪи ᡪв ᡪпредыдущие ᡪгоды, ᡪосновным ᡪфактором ᡪроста ᡪрынка ᡪКАСКО ᡪв ᡪ2016 ᡪгоду ᡪбудет ᡪувеличение ᡪобъема ᡪрозничного ᡪкредитования.

Самые ᡪвысокие ᡪтемпы ᡪроста ᡪдемонстрирует ᡪстрахование ᡪжизни. ᡪСовокупные ᡪтемпы ᡪгодового ᡪроста ᡪсобранных ᡪстраховых ᡪпремий ᡪсоставили ᡪвпечатляющие ᡪ63%, ᡪувеличившись ᡪс ᡪ23 ᡪмлрд ᡪруб. ᡪдо ᡪ53 ᡪмлрд ᡪруб., ᡪчто ᡪспособствовало ᡪповышению ᡪдоли ᡪстрахования ᡪжизни ᡪв ᡪобщем ᡪобъеме ᡪрынка ᡪдобровольного ᡪстрахования ᡪс ᡪ5% ᡪдо ᡪ8%. ᡪОжидается, ᡪчто ᡪрост ᡪна ᡪуровне ᡪ30–50% ᡪв ᡪгод ᡪсохранится ᡪв ᡪкраткосрочной ᡪперспективе ᡪи ᡪчто ᡪэтому ᡪбудут ᡪспособствовать ᡪвысокие ᡪтемпы ᡪроста ᡪипотечных ᡪзаймов, ᡪпрогнозируемые ᡪна ᡪуровне ᡪ15–20%** ᡪв ᡪ2016 ᡪгоду.

Рис. ᡪ1.2 ᡪТор-10 ᡪстраховых ᡪкомпаний ᡪпо ᡪобъёмам ᡪстраховых ᡪвзносов

В ᡪ2016 ᡪгоду ᡪбанковское ᡪстрахование ᡪостанется ᡪсамым ᡪбыстрорастущим ᡪканалом ᡪпродаж, ᡪи, ᡪкак ᡪрезультат, ᡪпродолжится ᡪрост ᡪкомиссионных ᡪвознаграждений. ᡪПоэтому ᡪв ᡪсегментах ᡪКАСКО, ᡪстрахования ᡪжизни ᡪи ᡪстрахования ᡪот ᡪнесчастных ᡪслучаев ᡪстраховщики ᡪполучат ᡪвозможность ᡪувеличить ᡪобъемы ᡪсобранной ᡪпремии, ᡪоднако ᡪуровень ᡪприбыльности ᡪпо ᡪданным ᡪсегментам ᡪснизится ᡪв ᡪсвязи ᡪс ᡪзавышенными ᡪтребованиями ᡪбанков ᡪв ᡪотношении ᡪкомиссионного ᡪвознаграждения.(рис ᡪ1.3)

Рис. ᡪ1.3 ᡪДинамика ᡪрынка ᡪстрахования ᡪпо ᡪструктурным ᡪэлементах

Наибольшую ᡪприбыль ᡪстраховые ᡪкомпании ᡪпродолжат ᡪполучать ᡪот ᡪстрахования ᡪкорпоративного ᡪимущества, ᡪв ᡪто ᡪвремя ᡪкак ᡪосновные ᡪмассовые ᡪвиды ᡪстрахования, ᡪтакие ᡪкак ᡪКАСКО, ᡪОСАГО ᡪи ᡪДМС, ᡪостанутся ᡪмалорентабельными ᡪввиду ᡪвысокой ᡪконкуренции.

Как ᡪи ᡪв ᡪ2015 ᡪгоду, ᡪоптимизация ᡪадминистративных ᡪи ᡪаквизиционных ᡪрасходов ᡪостается ᡪдля ᡪстраховщиков ᡪприоритетным ᡪнаправлением ᡪв ᡪ2016 ᡪгоду, ᡪоднако ᡪнаблюдается ᡪпостепенное ᡪсмещение ᡪфокуса ᡪв ᡪсторону ᡪсокращения ᡪрасходов, ᡪсвязанных ᡪс ᡪвыплатами ᡪпо ᡪубыткам.

В ᡪ2016 ᡪгоду ᡪконтроль ᡪза ᡪрасходами ᡪпо ᡪубыткам ᡪпреимущественно ᡪосуществлялся ᡪпутем ᡪустановления ᡪболее ᡪтесного ᡪсотрудничества ᡪс ᡪконтр-агентами ᡪ(автосервисы, ᡪклиники ᡪи ᡪдр.), ᡪсовершенствования ᡪпроцесса ᡪведения ᡪи ᡪурегулирования ᡪпретензий ᡪв ᡪсудебном ᡪпорядке, ᡪа ᡪтакже ᡪпутем ᡪоптимизации ᡪпроцесса ᡪсбора ᡪсуброгаций.

Руководители ᡪкомпаний ᡪуверены, ᡪчто ᡪдля ᡪдальнейшего ᡪкачественного ᡪразвития ᡪстрахового ᡪрынка ᡪнужны ᡪпрогрессивные ᡪзаконодательные ᡪреформы.

По ᡪмнению ᡪучастников ᡪобзора, ᡪв ᡪпервую ᡪочередь ᡪреформы ᡪнужны ᡪв ᡪсфере ᡪрегулирования ᡪи ᡪнадзора ᡪза ᡪподготовкой ᡪфинансовой ᡪотчетности, ᡪа ᡪтакже ᡪв ᡪсфере ᡪконтроля ᡪнад ᡪпосреднической ᡪдеятельностью ᡪ(уровень ᡪкомиссий, ᡪсхемы ᡪвзаимодействия ᡪ«клиент-посредник-страховщик», ᡪлицензирование ᡪброкеров).

В ᡪближайшем ᡪбудущем ᡪучастники ᡪрынка ᡪожидают ᡪснижение ᡪрентабельности ᡪОСАГО ᡪиз-за ᡪожидаемого ᡪнегативного ᡪвлияния ᡪобсуждаемых ᡪсейчас ᡪзаконодательных ᡪреформ, ᡪтаких, ᡪнапример, ᡪкак ᡪраспространение ᡪзакона ᡪо ᡪзащите ᡪправ ᡪпотребителей, ᡪа ᡪтакже ᡪнеопределенность ᡪв ᡪотношении ᡪтого, ᡪчто ᡪповышение ᡪстраховых ᡪтарифов ᡪбудет ᡪсоответствовать ᡪувеличению ᡪстраховых ᡪлимитов.

В ᡪ2016 ᡪгоду ᡪучастники ᡪрынка ᡪпредполагают, ᡪчто ᡪдоля ᡪрынка ᡪ10 ᡪкрупнейших ᡪкомпаний ᡪувеличится ᡪболее ᡪчем ᡪна ᡪ2%. ᡪКак ᡪожидается, ᡪускорение ᡪпроцесса ᡪконсолидации ᡪпроизойдет ᡪза ᡪсчет ᡪсделок ᡪпо ᡪслиянию ᡪмежду ᡪкрупными ᡪроссийскими ᡪкомпаниями[5].

Глава ᡪ2. ᡪОрганизация ᡪгосударственного ᡪрегулирования ᡪза ᡪстраховой ᡪдеятельностью.

2.1. ᡪГосударственный ᡪнадзор ᡪв ᡪсфере ᡪстрахования

Значимость ᡪэкономических ᡪи ᡪсоциальных ᡪпоследствий ᡪдеятельности ᡪстраховых ᡪкомпаний ᡪтребует ᡪорганизации ᡪгосударственного ᡪстрахового ᡪнадзора, ᡪосуществляемого ᡪв ᡪцелях ᡪсоблюдения ᡪзаконодательства ᡪРоссийской ᡪФедерации ᡪо ᡪстраховании, ᡪэффективного ᡪразвития ᡪрынка ᡪстраховых ᡪуслуг, ᡪзашиты ᡪправ ᡪи ᡪинтересов ᡪстрахователей, ᡪстраховщиков, ᡪиных ᡪзаинтересованных ᡪлиц ᡪи ᡪгосударства.

Государственное ᡪрегулирование ᡪстраховой ᡪдеятельности ᡪ— ᡪэто ᡪвоздействие ᡪгосударства ᡪна ᡪучастников ᡪстраховых ᡪотношений ᡪпо ᡪнескольким ᡪнаправлениям:[4]

законодательное ᡪобеспечение ᡪдеятельности ᡪстраховых ᡪкомпаний;

установление ᡪв ᡪинтересах ᡪобщества ᡪи ᡪотдельных ᡪкатегорий ᡪграждан ᡪобязательного ᡪстрахования;

проведение ᡪспециальной ᡪналоговой ᡪполитики;

государственный ᡪнадзор ᡪза ᡪстраховой ᡪдеятельностью;

защита ᡪдобросовестной ᡪконкуренции ᡪна ᡪстраховом ᡪрынке, ᡪпредупреждение ᡪи ᡪпресечение ᡪмонополизма.

Выполнение ᡪрегулирующей ᡪфункции, ᡪкак ᡪправило, ᡪвозлагается ᡪна ᡪспециальный ᡪорган ᡪ(специальную ᡪструктуру) ᡪ— ᡪгосударственный ᡪстраховой ᡪнадзор ᡪ(контроль). ᡪФункции ᡪгосударственного ᡪрегулирования ᡪв ᡪобласти ᡪстрахования ᡪв ᡪРоссийской ᡪФедерации ᡪосуществляет ᡪДепартамент ᡪпо ᡪнадзору ᡪза ᡪстраховой ᡪдеятельностью ᡪв ᡪструктуре ᡪМинистерства ᡪфинансов ᡪРФ. ᡪК ᡪосновным ᡪфункциям ᡪоргана ᡪстрахового ᡪнадзора ᡪотносятся:

1) ᡪлицензирование ᡪдеятельности ᡪсубъектов ᡪстрахового ᡪдела, ᡪаттестация ᡪстраховых ᡪактуариев ᡪи ᡪведение ᡪединого ᡪгосударственного ᡪреестра ᡪсубъектов ᡪстрахового ᡪдела, ᡪреестра ᡪобъединений ᡪсубъектов ᡪстрахового ᡪдела;

2) ᡪконтроль ᡪза ᡪсоблюдением ᡪстрахового ᡪзаконодательства, ᡪв ᡪтом ᡪчисле ᡪпутем ᡪпроведения ᡪна ᡪместах ᡪпроверок ᡪдеятельности ᡪсубъектов ᡪстрахового ᡪдела, ᡪи ᡪдостоверности ᡪпредставляемой ᡪими ᡪотчетности, ᡪа ᡪтакже ᡪза ᡪобеспечением ᡪстраховщиками ᡪих ᡪфинансовой ᡪустойчивости ᡪи ᡪплатежеспособности;

3) ᡪ ᡪ ᡪвыдача ᡪв ᡪтечение ᡪ30 ᡪдней ᡪв ᡪпредусмотренных ᡪФедеральным ᡪзаконом ᡪ«Об ᡪорганизации ᡪстрахового ᡪдела ᡪв ᡪРоссийской ᡪФедерации» ᡪслучаях ᡪразрешений ᡪна ᡪувеличение ᡪразмеров ᡪуставных ᡪкапиталов ᡪстраховых ᡪорганизаций ᡪза ᡪсчет ᡪсредств ᡪиностранных ᡪинвесторов, ᡪна ᡪсовершение ᡪс ᡪучастием ᡪиностранных ᡪинвестров ᡪсделок ᡪпо ᡪотчуждению ᡪакций ᡪ(долей ᡪв ᡪуставный ᡪкапитал) ᡪстраховых ᡪорганизаций, ᡪна ᡪоткрытие ᡪпредставительств ᡪиностранных ᡪстраховых, ᡪперестраховочных, ᡪброкерских ᡪи ᡪиных ᡪорганизаций, ᡪосуществляющих ᡪдеятельность ᡪв ᡪсфере ᡪстрахового ᡪдела, ᡪа ᡪтакже ᡪна ᡪоткрытие ᡪфилиалов ᡪстраховщиков ᡪс ᡪиностранными ᡪинвестициями;[11]

4) ᡪразработка ᡪи ᡪутверждение ᡪнормативных ᡪи ᡪметодических ᡪдокументов ᡪпо ᡪвопросам ᡪдеятельности ᡪсубъектов ᡪстрахового ᡪдела;

5) ᡪ ᡪ ᡪобеспечение ᡪв ᡪустановленном ᡪпорядке ᡪреализации ᡪединой ᡪгосударственной ᡪполитики ᡪв ᡪсфере ᡪстрахового ᡪдела.

2.2. ᡪЭкономические ᡪметоды ᡪв ᡪстраховой ᡪдеятельности

Государственный ᡪнадзор ᡪза ᡪстраховой ᡪдеятельностью ᡪосуществляется ᡪв ᡪцелях ᡪсоблюдения ᡪтребований ᡪзаконодательства ᡪРФ ᡪо ᡪстраховании, ᡪэффективного ᡪразвития ᡪстраховых ᡪуслуг, ᡪзащиты ᡪправ ᡪи ᡪинтересов ᡪстрахователей, ᡪстраховщиков, ᡪиных ᡪзаинтересованных ᡪлиц ᡪи ᡪгосударства.

Государственный ᡪнадзор ᡪза ᡪстраховой ᡪдеятельностью ᡪпо ᡪсодержанию ᡪразграничивают ᡪна ᡪпредварительный ᡪи ᡪтекущий.[9]

К ᡪпредварительному ᡪнадзору ᡪотносится ᡪпроверка ᡪсоответствия ᡪстраховых ᡪорганизаций ᡪустановленным ᡪтребованиям ᡪи ᡪвыдача ᡪлицензий ᡪна ᡪправо ᡪосуществления ᡪопределенных ᡪвидов ᡪстраховой ᡪдеятельности, ᡪа ᡪтакже ᡪрегистрация ᡪобъединений ᡪстраховщиков ᡪи ᡪвнесение ᡪв ᡪреестр ᡪстраховых ᡪброкеров.

К ᡪтекущему ᡪнадзору ᡪотносится ᡪпроверка ᡪсоблюдения ᡪтребований ᡪзаконодательства ᡪпрофессиональными ᡪучастниками ᡪстраховой ᡪдеятельности: ᡪобзор ᡪи ᡪанализ ᡪотчетности, ᡪприостановление ᡪи ᡪотзыв ᡪлицензий, ᡪисключение ᡪстраховых ᡪброкеров ᡪиз ᡪреестра ᡪи ᡪт.п. ᡪ

В ᡪсистему ᡪметодов ᡪгосударственного ᡪ ᡪнадзора ᡪза ᡪстраховой ᡪдеятельностью ᡪвходит:

1. ᡪРегистрация ᡪстраховых ᡪорганизаций. ᡪЕе ᡪдолжны ᡪпройти ᡪвсе ᡪстраховщики. ᡪОна ᡪпроизводится ᡪна ᡪосновании ᡪподаваемого ᡪстраховой ᡪорганизацией ᡪзаявления ᡪпо ᡪустановленной ᡪформе ᡪс ᡪприложением ᡪзаверенной ᡪкопии ᡪдокумента ᡪо ᡪгосударственной ᡪ ᡪрегистрации, ᡪсоответствующей ᡪорганизационно-правовой ᡪформе ᡪорганизации; ᡪзаверенной ᡪкопии ᡪустава ᡪи ᡪдругого ᡪучредительного ᡪдокумента ᡪв ᡪсоответствии ᡪс ᡪорганизационно-правовой ᡪформой ᡪорганизации; ᡪсправки ᡪбанка ᡪили ᡪиного ᡪкредитного ᡪучреждения ᡪо ᡪразмере ᡪоплаченного ᡪуставного ᡪфонда, ᡪналичии ᡪстраховых ᡪрезервов ᡪ(фондов). ᡪ ᡪВ ᡪходе ᡪрегистрации ᡪвыясняются ᡪпрофессиональная ᡪпригодность ᡪстраховщика, ᡪего ᡪфинансовое ᡪположение. ᡪРегистрация ᡪстраховых ᡪорганизаций ᡪвключает: ᡪприсвоение ᡪрегистрационного ᡪномера, ᡪзанесение ᡪстраховой ᡪорганизации ᡪв ᡪофициально ᡪпубликуемый ᡪреестр, ᡪвыдача ᡪсвидетельства ᡪо ᡪрегистрации. ᡪОтказ ᡪв ᡪрегистрации ᡪстраховой ᡪорганизации ᡪможет ᡪпоследовать ᡪпо ᡪмотивам ᡪнесоответствия ᡪсоздания ᡪорганизации ᡪзаконодательным ᡪактам ᡪРФ, ᡪнеполноты ᡪпредставленных ᡪсведений. ᡪОтказ ᡪв ᡪрегистрации ᡪи ᡪзадержка ᡪв ᡪвыдаче ᡪсвидетельства ᡪо ᡪрегистрации ᡪмогут ᡪбыть ᡪобжалованы ᡪв ᡪустановленном ᡪзаконом ᡪпорядке. ᡪНе ᡪполучив ᡪофициального ᡪпризнания, ᡪстраховая ᡪорганизация ᡪне ᡪможет ᡪфункционировать.[4]

2. ᡪЛицензирование ᡪстраховых ᡪорганизаций, ᡪосуществляющих ᡪсвою ᡪдеятельность ᡪна ᡪтерритории ᡪРФ, ᡪносит ᡪобязательный ᡪхарактер. ᡪЛицензированию ᡪподлежит ᡪдеятельность ᡪстраховых ᡪорганизаций ᡪи ᡪобществ ᡪвзаимного ᡪстрахования ᡪ(страховщиков), ᡪсвязанная ᡪс ᡪформированием ᡪспециальных ᡪденежных ᡪфондов ᡪ(страховых ᡪрезервов), ᡪнеобходимых ᡪдля ᡪпредстоящих ᡪстраховых ᡪвыплат. ᡪЛицензии ᡪвыдаются ᡪтолько ᡪюридическим ᡪлицам, ᡪтак ᡪкак ᡪфизические ᡪлица ᡪне ᡪвправе ᡪзаниматься ᡪстраховой ᡪдеятельностью.

Лицензия ᡪна ᡪпроведение ᡪстраховой ᡪдеятельности – это документ, удостоверяющий право ее владельца на проведение страховой деятельности на территории РФ при соблюдении им условий и требований, оговоренных при выдаче лицензии. В лицензиях указываются конкретные виды страхования, которые страховщик вправе осуществлять.

Лицензии выдаются на осуществление добровольного и обязательного личного страхования, имущественного страхования и страхования ответственности, а также перестрахования (если предметом деятельности страховщика является исключительно перестрахование).

Лицензия выдается для ведения страховой деятельности на территории, указанной страховой организацией, либо на всей территории РФ. Только лицензия на обязательное медицинское страхование выдается для ведения страховой деятельности на территории определенного субъекта РФ.

Деятельность, связанная с оценкой страховых рисков, определением размера ущерба, размера страховых выплат, иная консультационная и исследовательская деятельность в области страхования, не требует получения лицензии.

Для получения лицензии страховщик, прошедший регистрацию, предоставляет следующие документы:

- заявление, в котором указываются тип страховой организации, ее полное и сокращенное название, юридический адрес, координаты технической связи (телефон, факс);[7]

- документальное подтверждение того, что оплаченный уставной капитал и иные собственные средства будущего страховщика обеспечивают проведение планируемых видов страхования и выполнение принимаемых страховщиком обязательств по договорам страхования (в зависимости от видов страхования, которыми намеревается заниматься страховая организация, минимальный размер уставного капитала колеблется от 25 тысяч минимальных размеров оплаты труда при проведении видов страхования иных, чем страхование жизни; не менее 35 тысяч минимальных размеров оплаты труда при страховании жизни и иных видов страхования и не менее 50 тысяч минимальных размеров оплаты труда при проведении перестрахования);

- программу развития страховых операций на три года, включающую виды и объем намечаемых операций, максимальную ответственность по индивидуальному риску;

- условия организации перестраховочной защиты;

- правила или условия страхования по видам операций;

- справки кредитных учреждений, подтверждающие наличие уставного, резервного и иных страховых фондов;

- статистическое обоснование применяемой системы тарифов, ставок и резервов.[9]

Департамент страхового надзора обязан выдать лицензию в течение 60 дней со дня получения всех необходимых документов или, в случае отказа в выдаче лицензии, в течение того же срока сообщить страховой организации о причинах отказа. Основанием для отказа в выдаче лицензии может служить несоответствие требованиям законодательства прилагаемых к заявлению документов. За выдачу лицензии взимается сбор в размере 50-кратного минимального размера оплаты труда.

Глава 3. Роль государственного регулирования в развитии российского страхования

Правовые отношения, регулирующие процесс формирования и использования страхового фонда, т.е. собственно страхование, относятся к сфере гражданского права.

Основными правовыми актами, регулирующими страховую деятельность в России, являются Закон РФ «Об организации страхового дела в Российской Федерации» и глава 48 Гражданского Кодекса РФ.

Значимость экономических и социальных последствий деятельности страховых компаний ᡪтребует ᡪорганизации ᡪгосударственного ᡪстрахового ᡪнадзора. ᡪГосударственный ᡪнадзор ᡪза ᡪстраховой ᡪдеятельностью ᡪосуществляется ᡪв ᡪцелях ᡪсоблюдения ᡪтребований ᡪзаконодательства ᡪРоссийской ᡪФедерации ᡪо ᡪстраховании, ᡪэффективного ᡪразвития ᡪрынка ᡪстраховых ᡪуслуг, ᡪзащиты ᡪправ ᡪи ᡪинтересов ᡪстрахователей, ᡪстраховщиков, ᡪиных ᡪзаинтересованных ᡪлиц ᡪи ᡪгосударства.

Государственное ᡪрегулирование ᡪстраховой ᡪдеятельности ᡪпредставляет ᡪсобой ᡪвоздействие ᡪгосударства ᡪна ᡪучастников ᡪстраховых ᡪотношений, ᡪпроводимое ᡪпо ᡪнескольким ᡪнаправлениям:

- ᡪзаконодательное ᡪобеспечение ᡪдеятельности ᡪстраховых ᡪкомпаний;

- ᡪустановление ᡪв ᡪинтересах ᡪобщества ᡪи ᡪотдельных ᡪкатегорий ᡪего ᡪграждан ᡪобязательного ᡪстрахования;

- ᡪпроведение ᡪспециальной ᡪналоговой ᡪполитики;

- ᡪгосударственный ᡪнадзор ᡪза ᡪстраховой ᡪдеятельностью;

- ᡪзащита ᡪдобросовестной ᡪконкуренции ᡪна ᡪстраховом ᡪрынке, ᡪпредупреждение ᡪи ᡪпресечение ᡪмонополизма.[7]

Выполнение ᡪрегулирующей ᡪфункции ᡪгосударства, ᡪкак ᡪправило, ᡪвозлагается ᡪна ᡪспециальный ᡪорган ᡪ(специальную ᡪструктуру) ᡪ– ᡪгосударственный ᡪстраховой ᡪнадзор ᡪ(контроль). ᡪФункции ᡪгосударственного ᡪрегулирования ᡪв ᡪобласти ᡪстрахования ᡪв ᡪРоссийской ᡪФедерации ᡪосуществляет ᡪФедеральная ᡪслужба ᡪРоссии ᡪпо ᡪнадзору ᡪза ᡪстраховой ᡪдеятельностью. ᡪК ᡪосновным ᡪфункциям ᡪФедеральной ᡪслужбы ᡪРоссии ᡪпо ᡪнадзору ᡪза ᡪстраховой ᡪдеятельностью ᡪотносятся[5]:

1) ᡪвыдача ᡪстраховщикам ᡪлицензий ᡪна ᡪосуществление ᡪстраховой ᡪдеятельности;

2) ᡪведение ᡪединого ᡪГосударственного ᡪреестра ᡪстраховщиков ᡪи ᡪобъединений ᡪстраховщиков, ᡪа ᡪтакже ᡪреестра ᡪстраховых ᡪброкеров;

3) ᡪконтроль ᡪза ᡪобоснованностью ᡪстраховых ᡪтарифов ᡪи ᡪобеспечением ᡪплатежеспособности ᡪстраховщиков;

4) ᡪустановление ᡪправил ᡪформирования ᡪи ᡪразмещения ᡪстраховых ᡪрезервов, ᡪпоказателей ᡪи ᡪформ ᡪучета ᡪстраховых ᡪопераций ᡪи ᡪотчетности ᡪо ᡪстраховой ᡪдеятельности;

5) ᡪвыдача ᡪв ᡪсоответствии ᡪс ᡪдействующим ᡪзаконодательством ᡪразрешений ᡪна ᡪувеличение ᡪразмеров ᡪуставных ᡪкапиталов ᡪстраховых ᡪорганизаций ᡪза ᡪсчет ᡪсредств ᡪиностранных ᡪинвесторов, ᡪна ᡪсовершение ᡪсделок ᡪс ᡪучастием ᡪиностранных ᡪинвесторов ᡪпо ᡪотчуждению ᡪакций ᡪ(долей ᡪв ᡪкапиталах) ᡪстраховых ᡪорганизаций, ᡪа ᡪтакже ᡪна ᡪоткрытие ᡪфилиалов ᡪстраховыми ᡪорганизациями ᡪс ᡪиностранными ᡪинвестициями;

6) ᡪразработка ᡪи ᡪутверждение ᡪнормативных ᡪи ᡪметодических ᡪдокументов ᡪпо ᡪвопросам ᡪстраховой ᡪдеятельности, ᡪотнесенным ᡪзаконом ᡪк ᡪее ᡪкомпетенции, ᡪобязательных ᡪдля ᡪисполнения ᡪвсеми ᡪюридическими ᡪи ᡪфизическими ᡪлицами, ᡪучаствующими ᡪв ᡪорганизации ᡪи ᡪпроведении ᡪстрахования ᡪи ᡪперестрахования;

7) ᡪобобщение ᡪпрактики ᡪстраховой ᡪдеятельности, ᡪразработка ᡪи ᡪпредставление ᡪв ᡪустановленном ᡪпорядке ᡪпредложений ᡪпо ᡪразвитию ᡪи ᡪсовершенствованию ᡪзаконодательства ᡪРФ ᡪо ᡪстраховании.

Федеральный ᡪорган ᡪисполнительной ᡪвласти ᡪпо ᡪнадзору ᡪза ᡪстраховой ᡪдеятельностью ᡪвправе:[16]

а) ᡪполучать ᡪот ᡪстраховщиков ᡪустановленную ᡪотчетность ᡪо ᡪстраховой ᡪдеятельности, ᡪинформацию ᡪоб ᡪих ᡪфинансовом ᡪположении, ᡪполучать ᡪнеобходимую ᡪдля ᡪвыполнения ᡪвозложенных ᡪна ᡪнего ᡪфункций ᡪинформацию ᡪот ᡪпредприятий, ᡪучреждений ᡪи ᡪорганизаций, ᡪв ᡪтом ᡪчисле ᡪбанков, ᡪа ᡪтакже ᡪот ᡪграждан;

б) ᡪпроизводить ᡪпроверки ᡪсоблюдения ᡪстраховщиками ᡪзаконодательства ᡪРоссийской ᡪФедерации ᡪо ᡪстраховании ᡪи ᡪдостоверности ᡪпредставляемой ᡪими ᡪотчетности[9];

в) ᡪпри ᡪвыявлении ᡪнарушений ᡪстраховщиками ᡪтребований ᡪдействующего ᡪзаконодательства ᡪдавать ᡪим ᡪпредписания ᡪпо ᡪих ᡪустранению, ᡪа ᡪв ᡪслучае ᡪневыполнения ᡪпредписаний ᡪприостанавливать ᡪили ᡪограничивать ᡪдействие ᡪлицензий ᡪэтих ᡪстраховщиков ᡪвплоть ᡪдо ᡪустранения ᡪвыявленных ᡪнарушений ᡪлибо ᡪпринимать ᡪрешения ᡪоб ᡪотзыве ᡪлицензий;

г) ᡪобращаться ᡪв ᡪарбитражный ᡪсуд ᡪс ᡪиском ᡪо ᡪликвидации ᡪстраховщика ᡪв ᡪслучае ᡪнеоднократного ᡪнарушения ᡪпоследним ᡪзаконодательства ᡪРоссийской ᡪФедерации, ᡪа ᡪтакже ᡪо ᡪликвидации ᡪпредприятий ᡪи ᡪорганизаций, ᡪосуществляющих ᡪстрахование ᡪбез ᡪлицензий.

Страховая ᡪкомпания ᡪимеет ᡪправо ᡪосуществлять ᡪдеятельность ᡪпри ᡪналичии ᡪлицензии, ᡪимеющей ᡪобязательный ᡪхарактер. ᡪЛицензия ᡪна ᡪправо ᡪпроведения ᡪстраховой ᡪдеятельности ᡪвыдается ᡪДепартаментом ᡪстрахового ᡪнадзора ᡪМинистерства ᡪфинансов ᡪРФ.

Назначение ᡪлицензирования ᡪзаключается ᡪв ᡪпроверке ᡪподготовленности ᡪстраховой ᡪорганизации ᡪк ᡪпроведению ᡪстраховой ᡪдеятельности ᡪи ᡪв ᡪопределении ᡪсферы ᡪэтой ᡪдеятельности.[6]

Лицензирование ᡪрегламентируется ᡪУсловиями ᡪлицензирования ᡪстраховой ᡪдеятельности ᡪна ᡪтерритории ᡪРоссийской ᡪФедерации, ᡪутвержденными ᡪприказом ᡪРосстрахнадзора ᡪот ᡪ19.05.94 ᡪ№02-02/08 ᡪ(ред. ᡪ17.06.1994), ᡪи ᡪПравилами ᡪлицензирования ᡪдеятельности ᡪстраховых ᡪмедицинских ᡪорганизаций, ᡪосуществляющих ᡪобязательное ᡪмедицинское ᡪстрахование, ᡪутвержденными ᡪпостановлением ᡪПравительства ᡪРФ ᡪот ᡪ29.03.94 ᡪг. ᡪ№251 ᡪ(ред. ᡪ19.06.1998).

Для ᡪполучения ᡪлицензии ᡪстраховой ᡪорганизацией ᡪдолжны ᡪбыть ᡪвыполнены ᡪследующие ᡪосновные ᡪусловия:

1) ᡪрегистрация ᡪна ᡪтерритории ᡪРоссийской ᡪФедерации;

2) ᡪнеобходимый ᡪразмер ᡪуставного ᡪкапитала, ᡪоплаченного ᡪв ᡪсоответствии ᡪс ᡪдействующим ᡪзаконодательством. ᡪВ ᡪнастоящее ᡪвремя ᡪон ᡪдолжен ᡪсоставлять ᡪне ᡪменее ᡪ25 ᡪтыс. ᡪминимальных ᡪразмеров ᡪоплаты ᡪтруда ᡪпри ᡪпроведении ᡪвидов ᡪстрахования ᡪиных, ᡪчем ᡪстрахование ᡪжизни; ᡪне ᡪменее ᡪ35 ᡪтыс. ᡪ– ᡪпри ᡪпроведении ᡪстрахования ᡪжизни ᡪи ᡪиных ᡪвидов ᡪстрахования, ᡪне ᡪменее ᡪ50 ᡪтыс. ᡪ– ᡪпри ᡪпроведении ᡪисключительно ᡪперестрахования;

3) ᡪсоотношение ᡪмежду ᡪсобственными ᡪсредствами ᡪкомпании ᡪи ᡪразмерами ᡪстраховой ᡪпремии, ᡪпланируемыми ᡪпо ᡪданному ᡪвиду ᡪстрахования ᡪна ᡪпервый ᡪгод ᡪдеятельности, ᡪсоответствует ᡪустановленным ᡪнормативам;

4) ᡪпоказатель ᡪмаксимальной ᡪответственности ᡪпо ᡪотдельному ᡪриску ᡪне ᡪпревышает ᡪ10% ᡪсобственных ᡪсредств ᡪстраховщика[3].

Лицензирование ᡪстраховой ᡪдеятельности ᡪосуществляется ᡪпосле ᡪрегистрации ᡪкомпании ᡪв ᡪДепартаменте ᡪстрахового ᡪнадзора ᡪМинистерства ᡪфинансов ᡪРФ. ᡪРегистрация ᡪстраховых ᡪорганизаций ᡪвключает: ᡪприсвоение ᡪрегистрационного ᡪномера; ᡪзанесение ᡪстраховой ᡪорганизации ᡪв ᡪофициально ᡪпубликуемой ᡪреестр; ᡪвыдачу ᡪсвидетельства ᡪо ᡪрегистрации. ᡪЛицензия (разрешение) на проведение страховых операций выдается на основании соответствующего заявления страховой организации с приложением к нему необходимых документов. В заявлении указываются:

– тип страховой организации;

– ее полное и сокращенное название;

– юридический адрес (с индексом);

– координаты технической связи (телефон, телефакс, телетайп, телекс).

В числе прилагаемых документах содержатся:

• устав страховой организации, учредительный договор;

• свидетельство о регистрации;

• справка из банка об оплаченном уставном капитале;

• акт сдачи-приемки имущества при условии внесения его учредителями;

• программа развития (бизнес-план) на три года по лицензируемому виду страховой деятельности, содержащая прогноз развития страховых операций с указанием:

- количества страховых полисов;

- суммы страховых премий;

- суммы выплат страхового возмещения;

- размеров резервов;

- затрат на проведение страховой деятельности, включая комиссионное вознаграждение за размещение страховых полисов;

- предполагаемого размера прибыли;

- расчета страховых тарифов по видам иным, чем страхование жизни;

- экономического обоснования структуры и размеров страховых тарифов по страхованию жизни;

- расчет соотношения активов и обязательств;

- план размещения страховых резервов;

- баланс страховой организации на момент подачи документов на лицензирование;

- условия (правила) страхования (для каждого вида отдельно);

- план по перестрахованию;

- данные о руководителе, его заместителях и главном бухгалтере (стаж работы страховой компании не менее трех лет)[7].

Таким образом, можно подитожить, что страхование - это система личного страхования, предметом которой выступают социально-экономические риски, связанные либо со смертью застрахованного лица, либо с его дожитием до установленного договором страхового события, вероятность которых определяется методами математической статистики на основании показателей средней продолжительности жизни населения, что позволяет страховщикам использовать капитализацию уплачиваемых страховых премий. Правовые отношения, регулирующие процесс формирования и использования страхового фонда, т.е. собственно страхование, относятся к сфере гражданского права. Основными правовыми актами, регулирующими страховую деятельность в России, являются Закон РФ «Об организации страхового дела в Российской Федерации» и глава 48 Гражданского Кодекса РФ.

Современный этап развития экономики Российской Федерации, сложившиеся тенденции и практика применения страховых механизмов в обеспечении общенациональной безопасности и решении социально-экономических задач ставят перед страховой сферой новые цели и задачи.

Несомненно, декларируя незаменимость страховых инструментов в обеспечении общенациональной безопасности, следует также отметить существенную роль страхования в формировании инвестиционного потенциала страны. Вместе с тем, можно считать неоспоримым и утверждение о том, что развитие национального рынка страхования определяется интенсивностью его развития в субъектах Российской Федерации. В свою очередь, перспективы развития страховой сферы в субъектах РФ зависят от: транспортно-экономического положения, природно-климатических и техногенных условий, демографической ситуации, сложившейся структуры хозяйственного комплекса, развитости финансово-банковской системы, культуры и традиций, уровня урбанизации и качества жизни населения и т.п. Например, уровень урбанизации, предопределяя повышение коммерческих, экологических, техногенных и других рисков, одновременно способствует развитию инструментов страховой защиты, повышает эффективность сбытовых сетей. Кроме того, мобильность населения больших городов способствует расширению охвата потенциальных клиентов, а также в крупных городах концентрируется население с высокими доходами, которое наиболее склонно к страхованию.

Следовательно, высокая значимость региональных страховых рынков, отвечающих требованиям природно-климатических, социально - экономических условий и особенностям отдельных экономических регионов России, обуславливает необходимость своевременного и четкого определения приоритетных направлений их развития, формирования адекватной теоретико-методологической базы и инструментария их реализации. Отметим некоторые ≪позитивные≫ и ≪негативные≫ тенденции, сложившиеся в последние годы развития страхования в России (таблица 3.1).

Таблица 3. 1

Современные тенденции развития страховой деятельности в России

|

Позитивные тенденции (сильные стороны) |

Негативные тенденции (слабые стороны) |

|

1. Расширение филиальной сети крупных страховых компаний |

1. Отсутствие устойчивой положительной динамики роста числа обществ взаимного страхования, страховых брокеров и др. организаций, обеспечивающих успешное развитие страхового рынка |

|

2. Увеличение общего объема страховых премий и устойчивый рост страховых премий, приходящихся на душу населения |

2. Низкая доля добровольного страхования и доминирование обязательного страхования в общем объеме страховых премий |

|

3.Сохранение преимущественного размещения средств страховых резервов в депозиты банков, долговые ценные бумаги, акции, государственные и муниципальные ценные бумаги и недвижимость |

3. Сокращение доли вложений в банковские и небанковские векселя, инвестиционные паи ПИФов, сертификаты долевого участия в ОФБУ, ипотечные ценные бумаги и займы и депо премий, принятых в перестрахование |

|

4. Рост собственных средств страховщиков, снижение числа страховщиков, у которых фактический размер маржи (платежеспособности) меньше нормативного |

4. Снижение совокупной величины уставного капитала страховых организаций и доли активов, принятых в покрытие страховых резервов. Высокая доля заемных средств. |

|

5. Увеличение доли иностранных инвесторов в уставных капиталах российских страховых организаций. Рост прямого участия организаций- нерезидентов РФ в уставных капиталах страховых организаций |

5. Повышение финансовой зависимости страховых организаций от иностранного капитала как условие сохранения занимаемых позиций на рынке страховых услуг |

|

6. Увеличение концентрации страховых премий, в т.ч. и по ОМС при сохранении позиций СК, лидирующих по сборам в данном сегменте рынка |

6. Сокращение числа страховщиков, осуществляющих обязательное медицинское страхование (ОМС) |

|

7. Сохранение позиции ОСАГО как основного розничного вида обязательного страхования юридических и физических лиц |

7. Увеличение средней величины страховых премий по ОСАГО в результате повышения региональных коэффициентов |

|

8. Повышение доли иностранных перестраховщиков в структуре страховых премий, переданных в перестрахование |

8. Снижение объема перестраховочных премий и выплат по договорам входящего перестрахования |

|

9. Повышение общей финансовой устойчивости и платежеспособности страховщиков как результат концентрации распределения страховых премий на региональных страховых рынках. |

9. Высокая степень косвенной зависимости страховщиков от материнских и холдинговых компаний, повышение зависимости активов страховщиков от одного или нескольких банков, связанных с косвенной или прямой аффилированностью |

|

10. Повышение доли страховых премий к ВВП (ВРП) |

10. Низкая доля добавочной стоимости, формируемой страховым сектором в совокупной величине ВВП (ВРП) |

Наряду с вышеприведенными тенденциями, сдерживающими дальнейшее развитие страховой сферы, необходимо также упомянуть: низкий уровень спроса граждан и юридических лиц на страховые услуги; отсутствие надежных инструментов долгосрочного размещения страховых резервов; ограничение конкуренции в некоторых секторах рынка страховых услуг и территориях; отсутствие целенаправленной работы по совершенствованию законодательства по налогообложению страховых организаций; неразвитость национального перестраховочного рынка; информационную закрытость рынка страховых услуг - практически отсутствие официальных данных, необходимых для дальнейшего развития страхования в системе Госкомстата; несовершенство правового и организационного обеспечения государственного страхового надзора. Соответственно, в основу разрабатываемой стратегии развития страхования.

Заключение

Страхование как система экономических отношений основывается на таких специфических принципах: свободный выбор страхователем страховщика, а страховщиком - виду страхования; страховой риск; страховой интерес; максимальная добросовестность; возмещение в пределах реально нанесённых ущербов; франшиза; суброгация; контрибуция; совместное страхование и перестрахование; диверсификация.

Страховой интерес связан с заинтересованностью юридических и физических лиц в сохранении объектов, в которые вложенные деньги, жизни и здоровье при наступлении разных неблагоприятных событий и несчастных случаев.

Страхование обеспечивает рациональное формирование и использование средств, предназначенных для осуществления социальных программ. Мировой опыт доказал целесообразность нагромождения и использования средств на социальные программы страховым методом. Такие ресурсы используются в качестве дополнение к государственным ресурсам, направленным на финансирование образования, здравоохранения, пенсионное обеспечение и тому подобное. Важным заданием страхования является поддержка социально-экономической стабильности и преодоление бедности в обществе.

Основная причина неразвитости страхового рынка — низкий уровень платёжеспособного спроса населения. Повышение уровня доходов — необходимое и важнейшее условие развития рынка страхования. Страхование, развиваясь, будет способствовать начавшемуся процессу экономического оздоровления. Именно интересы населения в первую очередь определяют стратегию развития любого страхового рынка.

Современный этап развития экономики Российской Федерации, сложившиеся тенденции и практика применения страховых механизмов в обеспечении общенациональной безопасности и решении социально-экономических задач ставят перед страховой сферой новые цели и задачи.

Следовательно, высокая значимость региональных страховых рынков, отвечающих требованиям природно-климатических, социально - экономических условий и особенностям отдельных экономических регионов России, обуславливает необходимость своевременного и четкого определения приоритетных направлений их развития, формирования адекватной теоретико-методологической базы и инструментария их реализации.

Список использованной литературы

- Гражданский Кодекс Российской Федерации. Ч. II.

- Налоговый Кодекс РФ. Часть II.

- Закон РФ «Об организации страхового дела в РФ» от от 27.11.92 г.

- Журавлев П. В. , Владимиров В. В. , Банников С.А., Бутко Л. А. Основы страхования предпринимательства. – М.; Экзамен, 2008

- Ковригина Д. Страховой рынок: вопросы теории и практики / Д. Ковригина // РИСК: ресурсы, информация, снабжение, конкуренция. - 2014.

- Кузнецова И. А. Страхование жизни и имущества граждан, Практическое пособие. М.; - Дашков и К, 2008

- Страхование профессиональной ответственности // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009.— 1006 с.

- Страхование. Конспект лекций. Скачкова О.А. М.: 2014. — 160 с.

- Страхование: теория и практика, Абрамов В.Ю.М., 2009 – 512 с

- Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009

- Страхование: Учебник для вузов. Шахов В.В. — М.: ЮНИТИ, 2008. - 311 с

- Страховое дело. Архипов А.П., Адонин А.С., 4-е изд. - М.: ЕАОИ, 2008. — 424 с.

- Тронин Ю.Н. Основы страхового бизнеса. М.:- Альфа-Пресс, 2014.

- Чернова Г.В., Кудрявцев А.А. Управление рисками. Учебное пособие. М. - Проспект, 2008.

- Чунтомова Ю.А. Транспортное страхование м.; - ТрансЛит, 2008.

- Шапкин А.С., Шапкин В.А. Экономические и финансовые риски:оценка, управление, портфель инвестиций.М., ИТК «Дашков и К», 2009.

- Шинкаренко И.Э. Андеррайтинг в имущественном страховании. Методическое пособие. – М.; «Регламент», 2008.

- Шинкаренко И.Э. Страхование ответственности: Справочник. — М.: «Анкил», 2010.

- Шихов А.К. Страхование.– М.: Юнити, 2009.– 432с.

- Корпоративная культура в организации (Роль корпоративной культуры и организационная эффективность)

- Управление инновационным проектом (на примере ПАО «МОСТОТРЕСТ» Рязанской Территориальной Фирме «Мостоотряд-22»)

- Управление кадровой безопасностью (на примере ООО «Проспера АВТОТРИУМФ»)

- История возникновения и развития языка программирования Си (С++) и Java (Появление первых компьютеров)

- Разработка регламента выполнения процесса «Управление документооборотом

- Брандмауэр. Назначение, специфика настройки, принцип использования

- Анализ структуры торгового ассортимента (на примере торгового предприятия АО «ДМС»)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ОАО «Компании «М - Видео»)

- Повышение эффективности использования внеоборотных активов

- Человеческий фактор в управлении организацией

- Валютные отношения и валютная система

- Анализ показателей финансовой деятельности предприятия (ПАО «ВТБ 24» 19)