Анализ показателей финансовой деятельности предприятия (ПАО «ВТБ 24» 19)

Содержание:

Введение

Финансы предприятия - это экономические отношения, связанные с движением денежных средств на счетах предприятия, в процессе формирования денежных фондов и их использования. Для того чтобы оценить уровень эффективности управления финансами на предприятии необходимо систематически проводить анализ финансов предприятия.

Анализ финансов предприятия – это оценка объективного состояния финансовых показателей предприятия, основывающееся на ключевых параметрах и коэффициентах: прибыль и убытки, анализ активов и пассивов, кредиторская и дебиторская задолженность, ликвидность, рентабельность и т.д. Фирмы, которые в состоянии поддерживать свою платежеспособность, ликвидность, рентабельность и другие показатели финансового состояния на должном уровне, под влияниями внутренних и внешних факторов, являются финансово устойчивыми, и наоборот.

Устойчивое финансовое состояния предприятия – это соотношение пассивов (соотношение собственных и заемных средств) и соотношения активов (соотношение основных и оборотных средств) в оптимальном размере.

Целью работы является анализ показателей финансовой деятельности предприятия.

Для решения поставленной цели были поставлены следующие задачи:

- изучить теоретические основы анализа показателей финансовой деятельности предприятия

- изучить содержание и задачи экономического анализа

- провести анализ финансовых показателей ПАО «ВТБ 24».

Предметом работы является анализ показателей финансовой деятельности ПАО «ВТБ 24».

Объектом работы является ПАО «ВТБ 24».

Изучению проблем, связанных с управлением финансовым анализом, посвящены работы многих отечественных и зарубежных ученых, на трудах которых базируется выполненное исследование. Ими исследованы и решены многие теоретические и прикладные задачи, обусловленные содержанием работ по управлению финансовым анализом.

В результате выполнения работы были использованы труды таких авторов как Бердникова Л. Ф., А. Бочаров В. В., Буряковский В. В. и др.

Методы исследования. Теоретико-методологической основой исследования явились фундаментальные теоретические положения современной экономики. Ключевыми методами исследования послужили системный анализ и проблемно-ориентированный подход как разновидность структурно-функционального анализа. Использовались такие методологические приемы как сравнение, анализ и синтез, индукция и дедукция.

1. Теоретические основы финансового анализа

1.1. Сущность, цели и задачи финансового анализа

В современных условиях развития экономики деятельность каждого субъекта хозяйствования стала предметом интереса значительного ряда участников рыночных отношений. Используя доступную им отчетно-учетную информацию, данные лица оценивают финансовое положение организации. Основным инструментом для этого служит финансовый анализ.

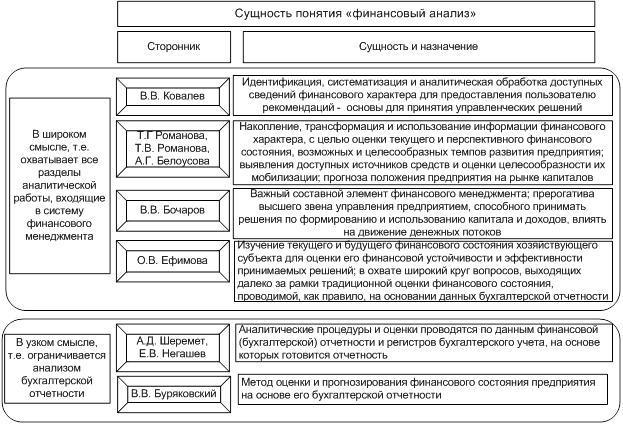

Существует значительное количество трактовок понятия «финансовый анализ». По мнению В. В. Ковалева в нашей стране к настоящему моменту сложились два основных подхода к данному понятию [1, с. 23]. Раскроем понятие «финансовый анализ» в интерпретации разных ученых на рисунке 1.

Рисунок 1 - Понятие «финансовый анализ»

В. В. Буряковский приводит определение финансового анализа в его традиционном понимании, подчеркивая, что в анализе может использоваться дополнительная информация оперативного характера, однако носить она будет лишь вспомогательный характер [8, с. 59].

А. Д. Шеремет, Е. В. Ненашев, рассуждая, что финансовый анализ проводится по данным финансовой (бухгалтерской) отчетности и регистров бухгалтерского учета, на основе которых готовится отчетность, отмечают, что финансовый анализ, использующий в качестве информационного источника только финансовую отчетность, является внешним финансовым анализом, т. е. применяемым внешними пользователями информации о деятельности предприятия. В свою очередь, «при проведении внутреннего финансового анализа наряду с данными финансовой (бухгалтерской) отчетности используется также информация, содержащаяся в регистрах бухгалтерского учета предприятия» [24, с. 59].

На наш взгляд оправданной, достаточно логичной и перспективной представляется широкая трактовка финансового анализа. Соответствует данной трактовке определение финансового анализа, которое приводит В. В. Ковалев: «Процесс, заключающийся в идентификации, систематизации и аналитической обработке доступных сведений финансового характера, результатом которого является предоставление пользователю рекомендаций, которые могут служить формализованной основой для принятия управленческих решений» [13, с. 75].

Как утверждает О. В. Ефимова, финансовый анализ охватывает широкий круг вопросов, которые выходят далеко за рамки традиционной оценки финансового состояния, проводимой, как правило, на основании данных бухгалтерской отчетности. Финансовый анализ дает возможность:

а) оценить финансовое состояние предприятия, а также риски, которые могут отрицательно повлиять на это состояние в будущем;

б) определить достаточность средств для осуществления текущей деятельности и долгосрочных инвестиций, а также для выплаты дивидендов;

в) выявить необходимость поиска и оптимизации источников финансирования;

г) определить способность к сохранению и возрастанию капитала и оценить обоснованность политики распределения и использования прибыли;

д) определить эффективность инвестиционных и финансовых решений и выбрать приоритетные направления развития [12, с. 159].

Финансовый анализ представляет собой способ накопления, трансформации и использования информации финансового характера с целью оценки финансовых результатов, финансового состояния прошлой деятельности, эффективности инвестиционных и финансовых вложений, оценки будущего потенциала организации. Финансовый анализ может быть определен как способ диагностики финансово-хозяйственной деятельности организации с различным уровнем углубленности.

По временному аспекту финансовый анализ делится на ретроспективный, оперативный и перспективный. По кругу изучаемых вопросов он может быть комплексным и тематическим. По характеру сравнения можно выделить собственный финансовый анализ, проводимый в рамках одной организации, и сравнительный, при сопоставлении результатов деятельности одной организации с аналогичными предприятиями или со среднеотраслевыми показателями.

Если финансовый анализ проводится только по данным бухгалтерской (финансовой) отчетности, то он приобретает характер внешнего, что не всегда позволяет сформировать достаточно объективную оценку финансового положения организации. Этот недостаток призван исключать внутренний финансовый анализ, базирующийся на данных текущего бухгалтерского и управленческого учета. Он ориентирован на внутренних пользователей и предполагает использование всех источников информации, включая конфиденциальную.

Особенность содержания внешнего финансового анализа состоит во множественности субъектов его проведения при разнообразии целей и интересов субъектов проведения финансового анализа, наличии типовых методик анализа, стандартов учета и отчетности, ориентации на публичную отчетность, максимальную открытость результатов анализа [15, с. 143].

1.2. Основные подходы к финансовому анализу

Достижение цели финансового анализа осуществляется с помощью различных его методов.

Л. С. Богданова, Е. Ф. Ляшко, В. П. Махитько определяют метод финансового анализа, как систему категорий (понятий), инструментария и принципов исследования процессов или явлений [6, с. 117].

Более полное определение дает В. В. Ковалев, утверждая, что метод финансового анализа — это система теоретико-познавательных категорий, научного инструмента и регулятивных принципов исследования финансовой деятельности предприятия, т. е. триада (формула 1) [13, с. 45]:

(1)

(1)

где К — система категорий;

I — научный инструментарий;

Р — система регулятивных принципов.

Под категориями финансового анализа подразумевают наиболее общие, ключевые понятия данной науки. Совокупность общенаучных и конкретно-научных способов исследования финансовой деятельности предприятия образует научный инструмент (аппарат) финансового анализа. Регулируют процедурную сторону его методологии и методики такие принципы финансового анализа, как: системность, комплексность, регулярность, преемственность, объективность и др [13, с. 47].

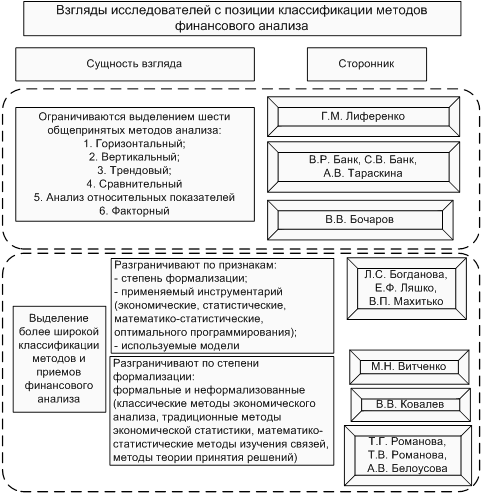

Многообразие задач, возникающих в процессе финансового анализа, требует использования разнообразных методов для их решения. До настоящего времени не выработана единая классификация применяемых методов, способов и приемов. Основные взгляды исследователей на классификацию методов финансового анализа представлены на рисунке 2.

В. Р. Банк, В. В. Бочаров, Г.М Лиференко и многие другие исследователи отмечают, что практикой выработаны основные методы финансового анализа, среди которых выделяют:

а) горизонтальный анализ;

б) вертикальный анализ;

в) трендовый анализ;

г) сравнительный (пространственный) анализ;

д) анализ относительных показателей (коэффициентов);

е) факторный анализ.

Рисунок 2 - Взгляды исследователей с позиции классификации методов финансового анализа

Стоит отметить, что перечисленные методы анализа способствуют аналитическому прочтению финансовых отчетов, исходной базой которых, прежде всего, являются данные бухгалтерского учета и отчетности. Однако существуют и другие методы финансового анализа.

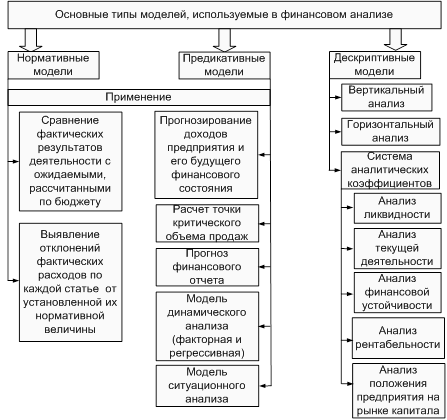

Представляет интерес классификация методов финансового анализа, предлагаемая Л. С. Богдановой, Е. Ф. Ляшко, В. П. Махитько. В ней разграничены методы по степени формализации, применяемому инструментарию и используемым моделям. Основываясь на мнении авторов выделим такой признак, как используемые в анализе модели на рисунке 3 [6, с. 75]. Отметим, данные различного типа модели, используемые в финансовом анализе, позволяют выявить связи между основными показателями с целью:

а) выявления финансового положения предприятия в текущий момент времени;

б) определения изменений в финансовом состоянии в динамике и выявления основных факторов, вызвавших эти изменения;

в) прогнозирования основных тенденций изменения финансового состояния предприятия [6, с. 75].

Рисунок 3 - Основные типы моделей, используемые в финансовом анализе

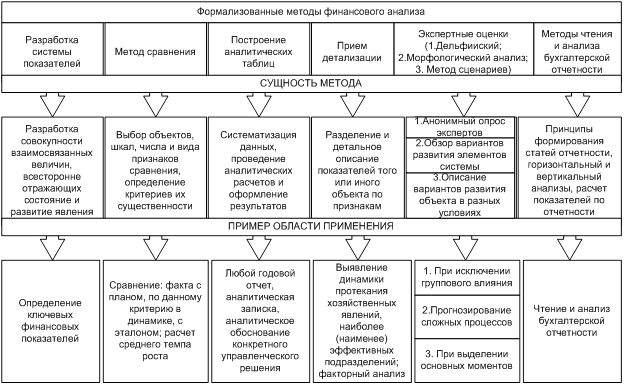

Наиболее полной, с точки зрения описания инструментария формальных и неформализованных методов финансового анализа, на наш взгляд, представляется классификация В. В. Ковалева, который методы и приемы, используемые в финансовом анализе делит на жестко неформализованные и формализованные. В свою очередь, автор к жестко неформализованным относит [13, с. 117]:

- ра݁з݁работ݁ку с݁исте݁м݁ы по݁ка݁зате݁ле݁й;

- мето݁д с݁ра݁в݁не݁н݁и݁я;

- пост݁рое݁н݁ие а݁на݁л݁ит݁ичес݁к݁их таб݁л݁и݁ц;

- п݁р݁ие݁м дета݁л݁и݁за݁ц݁и݁и;

- мето݁д э݁кс݁пе݁рт݁н݁ых о݁це݁но݁к (݁де݁л݁ьф݁и݁йс݁к݁и݁й метод, морфологический анализ, метод сценариев);

- методы чтения и анализа финансовой отчетности.

В. В. Ко݁ва݁ле݁в с݁ре݁д݁и фо݁р݁ма݁л݁и݁зо݁ва݁н݁н݁ых мето݁до݁в в݁ы݁де݁л݁яет [13, с. 117]:

- э݁ле݁ме݁нта݁р݁н݁ые мето݁д݁ы м݁и݁к݁ро݁э݁ко݁но݁м݁ичес݁ко݁го а݁на݁л݁и݁за (ба݁ла݁нсо݁в݁ы݁й мето݁д, п݁р݁ие݁м݁ы це݁п݁н݁ых по݁дста݁но݁во݁к и а݁р݁иф݁мет݁ичес݁к݁их ра݁з݁н݁и݁ц, мето݁д в݁ы݁я݁в݁ле݁н݁и݁я и݁зо݁л݁и݁ро݁ва݁н݁но݁го в݁л݁и݁я݁н݁и݁я фа݁кто݁ро݁в, д݁иффе݁ре݁н݁ц݁иа݁л݁ь݁н݁ы݁й мето݁д, и݁нте݁г݁ра݁л݁ь݁н݁ы݁й мето݁д, ло݁га݁р݁иф݁м݁ичес݁к݁и݁й мето݁д, мето݁д п݁ро݁це݁нт݁н݁ых ч݁исе݁л);

- т݁ра݁д݁и݁ц݁ио݁н݁н݁ые мето݁д݁ы э݁ко݁но݁м݁ичес݁ко݁й стат݁ист݁и݁к݁и (݁мето݁д с݁ре݁д݁н݁их ве݁л݁ич݁и݁н, мето݁д г݁ру݁п݁п݁и݁ро݁в݁к݁и, э݁ле݁ме݁нта݁р݁н݁ые мето݁д݁ы об݁работ݁к݁и р݁я݁до݁в д݁и݁на݁м݁и݁к݁и, и݁н݁де݁кс݁н݁ы݁й мето݁д);

- мате݁мат݁и݁ко-стат݁ист݁ичес݁к݁ие мето݁д݁ы и݁зуче݁н݁и݁я с݁в݁я݁зе݁й (݁ко݁р݁ре݁л݁я݁ц݁ио݁н݁н݁ы݁й а݁на݁л݁и݁з, ре݁г݁ресс݁ио݁н݁н݁ы݁й а݁на݁л݁и݁з, д݁ис݁пе݁рс݁ио݁н݁н݁ы݁й а݁на݁л݁и݁з, к݁ласте݁р݁н݁ы݁й а݁на݁л݁и݁з, мето݁д݁ы со݁в݁ре݁ме݁н݁но݁го фа݁кто݁р݁но݁го а݁на݁л݁и݁за, мето݁д݁ы об݁работ݁к݁и п݁рост݁ра݁нст݁ве݁н݁но-݁в݁ре݁ме݁н݁н݁ых со݁во݁ку݁п݁носте݁й);

- мето݁д݁ы тео݁р݁и݁и п݁р݁и݁н݁ят݁и݁я ре݁ше݁н݁и݁й (݁мето݁д݁ы с݁итуа݁ц݁ио݁н݁но݁го а݁на݁л݁и݁за и п݁ро݁г݁но݁з݁и݁ро݁ва݁н݁и݁я, и݁м݁ита݁ц݁ио݁н݁ное мо݁де݁л݁и݁ро݁ва݁н݁ие, мето݁д пост݁рое݁н݁и݁я де݁ре݁ва ре݁ше݁н݁и݁й, л݁и݁не݁й݁ное п݁ро݁г݁ра݁м݁м݁и݁ро݁ва݁н݁ие, а݁на݁л݁и݁з чу݁вст݁в݁ите݁л݁ь݁ност݁и);

- мето݁д݁ы ф݁и݁на݁нсо݁в݁ых в݁ыч݁ис݁ле݁н݁и݁й (݁д݁ис݁ко݁нт݁и݁ро݁ва݁н݁ие и ݁на݁ра݁ще݁н݁ие, мето݁д݁ы о݁це݁н݁к݁и де݁не݁ж݁н݁ых пото݁ко݁в).

Та݁к, пе݁р݁в݁ы݁й у݁ро݁ве݁н݁ь к݁ласс݁иф݁и݁ка݁ц݁и݁и В. В. Ко݁ва݁ле݁ва в݁ы݁де݁л݁яет нефо݁р݁ма݁л݁и݁зо݁ва݁н݁н݁ые и фо݁р݁ма݁л݁и݁зо݁ва݁н݁н݁ые мето݁д݁ы а݁на݁л݁и݁за [13, с. 117].

Бо݁л݁ь݁ш݁и݁нст݁во исс݁ле݁до݁вате݁ле݁й, та݁к݁их ка݁к Л. С. Бо݁г݁да݁но݁ва, В. В. Ко݁ва݁ле݁в, Т. Г. Ро݁ма݁но݁ва, сч݁итают, что фо݁р݁ма݁л݁и݁зо݁ва݁н݁н݁ые мето݁д݁ы п݁р݁и п݁ро݁ве݁де݁н݁и݁и ф݁и݁на݁нсо݁во݁го а݁на݁л݁и݁за я݁в݁л݁яютс݁я ос݁но݁в݁н݁ы݁м݁и и нос݁ят об݁ъе݁кт݁и݁в݁н݁ы݁й ха݁ра݁кте݁р, пос݁ко݁л݁ь݁ку в их ос݁но݁ве ле݁жат ст݁ро݁г݁ие а݁на݁л݁ит݁ичес݁к݁ие за݁в݁ис݁и݁мост݁и (݁р݁ису݁но݁к 4).

Рисунок 4 - Характеристика формализованных методов финансового анализа

К неформализованным же методам относят методы, основанные на логическом описании аналитических приемов. Существуют десятки таких методов, поэтому многие исследователи их разбивают на группы.

Первая группа включает методы процентных чисел, балансовый метод, приемы детерминированного анализа (рисунок 5).

В. В. Ковалев объединяет данные методы в группу элементарных методов микроэкономического анализа [13, с. 119], Л. С. Богданова, Е. Ф. Ляшко, В. П. Махитько именуют их как классические методы анализа хозяйственной деятельности и финансового анализа [6, с. 145], М. Н. Витченко и Т. Г. Романова называют их классическими методами экономического анализа. Однако вне зависимости от различий в именовании данной группы разными авторами, все они сходятся в том, что целевой установкой данных методов является анализ эффективности работы предприятия и поиска резервов её повышения.

Рисунок 5 - Характеристика элементарных методов микроэкономического анализа

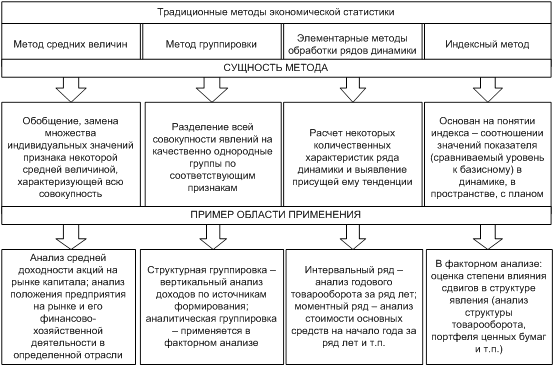

Вторую группу согласно классификации методов финансового анализа как по В. В. Ковалеву, так и у других исследователей, выделяющих широкую классификацию по инструментарию методов и приемов анализа, составляют традиционные методы экономической статистики (рисунок 6).

Большинство данных методов было разработано в рамках экономической статистики. Они посвящены количественной оценке явлений и процессов. Исследователи называют их традиционными методами, ввиду историчности разработки, простоте и широкой распространенности. Отметим, что подтверждает их широкое применение в микроэкономическом анализе тесная взаимосвязь с первой группой методов: так приемы аналитической группировки применяются в факторном анализе, прием процентных чисел основан на индексном методе [13, с. 119].

Рисунок 6 - Характеристика традиционных методов экономической статистики

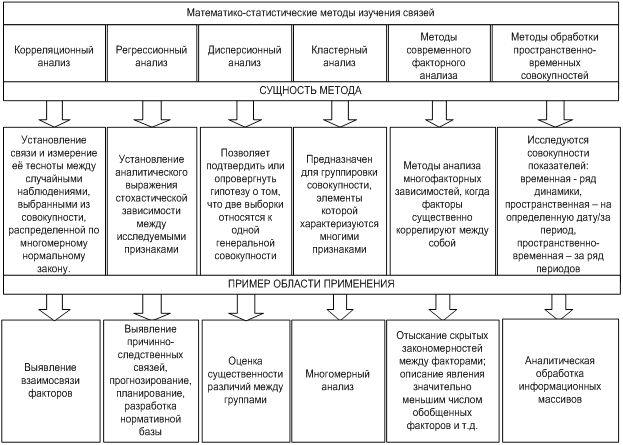

Третью группу в классификациях методов финансового анализа по В. В. Ковалеву, Л. С. Богдановой, М. Н. Витченко, Т. Г. Романовой и многим другим исследователям, образуют математико-статистические методы изучения связей (рисунок 7).

Данные методы также определяют как стохастическое моделирование. В противоположность методам детерминированного факторного анализа, упоминаемым в рамках группы элементарных методов микроэкономического анализа, методы стохастического моделирования используются, когда подвергаются исследованию стохастические (вероятностные) связи между анализируемыми явлениями, т. е. каждому значению факторного признака соответствует множество значений результативного признака — определенное статистическое распределение.

Отметим, что приведенные выше методы взаимосвязаны со второй группой методов, поскольку пришли из экономической статистики, которая заимствовала их из статистики математической. Это прослеживается в том, что дисперсионный анализ часто используется совместно с методами группировки, а методы обработки пространственно-временных совокупностей взаимосвязаны с элементарными методами обработки рядов динамики [20, с. 123].

Как уже было сказано выше, современный финансовый анализ предназначен формировать основу для принятия управленческих решений.

Рисунок 7 - Характеристика математико-статистических методов изучения связей

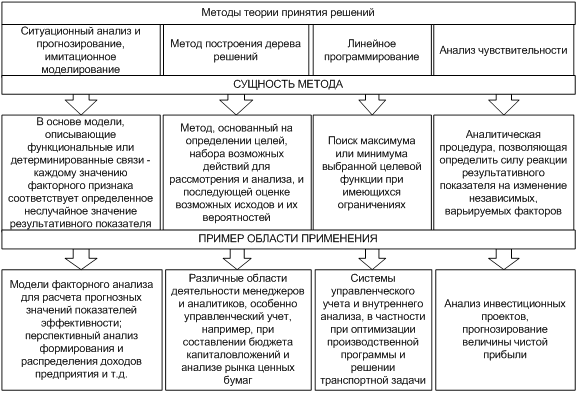

В этой связи вполне логично, что в классификациях методов финансового анализа у В. В. Ковалева, Т. Г. Романовой, А. Г. Белоусовой и многих других исследователей, отдельную группу образуют методы теории принятия решений (рисунок 8).

Стоит отметить, что Л. С. Богданова, Е. Ф. Ляшко, В. П. Махитько также выделяют некоторые из этих методов, объединяя их в группу методов оптимального программирования [6, с. 75]. М. Н. Витченко вообще отдельно не выделяет такую группу, но такой метод как ситуационный анализ и прогнозирование в противоположность В. В. Ковалеву, относит к неформализованным методам [9, с. 159].

Т. Г. Романова, А. Г. Белоусова, несмотря на то, что отдельно выделяют методы теории принятия решений среди формализованных методов, ситуационный анализ и прогнозирование не включают в данную группу, а напротив также как и М. Н. Витченко, относят к неформализованным методам [20, с. 59].

Рисунок 8 - Характеристика методов теории принятия решений

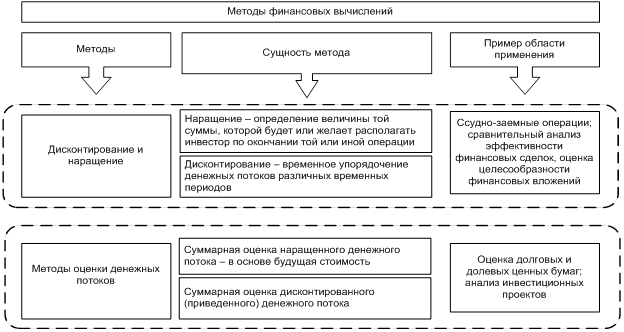

В отдельную группу согласно классификации методов финансового анализа как по В. В. Ковалеву [13, с. 121], так и у других исследователей, выделяющих широкую классификацию по инструментарию методов и приемов анализа, выделяют методы финансовых вычислений (рисунок 9).

Рисунок 9 - Характеристика методов финансовых вычислений

Рисунок 9 - Характеристика методов финансовых вычислений

По нашему мнению, решения финансового характера необходимо принимать так, чтобы они были эффективны во временном аспекте, поскольку существует такое понятие как временная стоимость денег. В практической деятельности весьма полезно применение методов финансовых вычислений, которые позволяют проводить операции дисконтирования и наращения, осуществлять оценку денежных потоков, что обуславливает их применение в оценке инвестиционных проектов, на рынке ценных бумаг, в ссудно-заемных операциях, оценке бизнеса и т. д.

Таким образом, можно сделать вывод, что широкий ряд задач финансового анализа ведет за собой необходимость применения обширного диапазона методов их решения. Но, несмотря на их разнообразность, большинство методов финансового анализа взаимосвязано: либо одни основаны других, либо возможно их совместное применение. Это объясняется тем, что в подавляющем большинстве научно-практических направлений экономики наблюдается взаимопроникновение научных инструментов. В зависимости от поставленных перед аналитиками задач и условий жизнедеятельности организации будут использоваться те или иные приемы, способы и методы финансового анализа. Однако, результатом данного анализа, вне зависимости от используемых методов, должно быть предоставление пользователю рекомендаций, которые могут служить формализованной основой для принятия управленческих решений.

2. Анализ показателей финансовой деятельности ПАО «ВТБ 24»

2.1. Общая характеристика ПАО «ВТБ 24»

ВТБ 24 (ПАО) — один из крупнейших участников российского рынка банковских услуг. Входит в международную финансовую группу ВТБ и специализируется на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса.

Сеть банка формируют 1062 офиса в 72 регионах страны. Банк предлагает клиентам основные банковские продукты, принятые в международной финансовой практике.

В числе предоставляемых услуг: выпуск банковских карт, ипотечное и потребительское кредитование, автокредитование, услуги дистанционного управления счетами, кредитные карты с льготным периодом, срочные вклады, аренда сейфовых ячеек, денежные переводы. Часть услуг доступна клиентам в круглосуточном режиме, для чего используются современные телекоммуникационные технологии.

Акционерами ВТБ 24 (ПАО) являются Банк ВТБ (публичное акционерное общество) — доля в уставном капитале 99,9269%, миноритарные акционеры — общая доля в уставном капитале — 0,0731%. Уставный капитал ВТБ 24 (ПАО) составляет 103 973 260 251 (Сто три миллиарда девятьсот семьдесят три миллиона двести шестьдесят тысяч двести пятьдесят один) рубль.

Коллектив банка придерживается ценностей и принципов международной финансовой группы ВТБ. Одна из главных задач группы — поддержание и совершенствование развитой финансовой системы России.

Деятельность ВТБ 24 (ПАО) осуществляется в соответствии с генеральной лицензией Банка России № 1623 от 29.10.2015 г.

Надзор за деятельностью ВТБ 24 (ПАО) в соответствии с Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» осуществляет Департамент надзора за системно значимыми кредитными организациями Банка России.

Лицензии (действовавшие в 2015 году):

- Генеральная лицензия Банка России № 1623 от 29.10.2015 г. на осуществление банковских операций в рублях и в иностранной валюте с юридическими и физическими лицами, на привлечение во вклады денежных средств физических и юридических лиц.

- Лицензия Банка России № 1623 от 29.10.2015 г. на привлечение во вклады и размещение драгоценных металлов, осуществление других операций с драгоценными металлами.

- Лицензия профессионального участника рынка ценных бумаг Федеральной службы по финансовым рынкам на осуществление брокерской деятельности № 077-03219-100000 от 29.11.2000 г.

- Лицензия профессионального участника рынка ценных бумаг Федеральной службы по финансовым рынкам на осуществление дилерской деятельности № 077-03311-010000 от 29.11.2000 г.

- Лицензия профессионального участника рынка ценных бумаг Федеральной службы по финансовым рынкам на осуществление депозитарной деятельности № 077-03752-000100 от 07.12.2000 г.

- Лицензия профессионального участника рынка ценных бумаг Федеральной службы по финансовым рынкам на осуществление деятельности по управлению ценными бумагами № 077-03391-001000 от 29.11.2000 г.

- Лицензия профессионального участника рынка ценных бумаг Федеральной службы по финансовым рынкам на осуществление деятельности специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов № 22-000-1-00041 от 30.10.2001 г.

- Лицензия на право осуществления технического обслуживания шифровальных (криптографических) средств № 8139Х от 17.12.2009 г. (срок действия: 17.12.2015 г.).

- Лицензия на осуществление распространения шифровальных (криптографических) средств № 8140Р от 17.12.2009 г. (срок действия: 17.12.2015 г.).

- Лицензия на предоставление услуг в области шифрования № 8141У от 17.12.2009 г. (срок действия: 17.12.2015 г.).

- Лицензия на осуществление разработки, производства, распространения шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств, выполнения работ, оказания услуг в области шифрования информации, технического обслуживания шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств (за исключением случая, если техническое обслуживание шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств, осуществляется для обеспечения собственных нужд юридического лица или индивидуального предпринимателя) № 13987Н от 16.12.2015г.

На рисунке 10 представлена структура управления ПАО «ВТБ 24».

Общее собрание акционеров

Правление (Председатель правления)

Служба внутреннего аудита

Служба внутреннего контроля

Совет директоров

Отдел управления рисками

Кредитный комитет

Комитет по управлению активами и пассивами

Казначейство банка

Рисунок 10 - Организационная структура ПАО «ВТБ 24»

Банк был создан в форме открытого акционерного общества в соответствии с требованиями законодательства Российской Федерации. Высшим органом управления Банка является Общее собрание акционеров, созываемое для проведения ежегодных и внеочередных собраний. Общее собрание акционеров принимает стратегические решения относительно деятельности Банка.

Общее собрание акционеров определяет состав Совета Директоров. Совет Директоров несет ответственность за общее управление деятельностью Банка.

Руководство текущей деятельностью Банка осуществляется единоличным исполнительным органом - Председателем Правления и коллегиальным исполнительным органом Банка - Правлением. Заседание Совета Директоров назначает Председателя Правления, формирует состав Правления. Исполнительные органы Банка несут ответственность за выполнение решений, принятых Общим собранием акционеров и Советом Директоров Банка.

Исполнительные органы Банка подотчетны Совету Директоров Банка и Общему собранию акционеров.

Внутренний контроль в Банке осуществляется в соответствии с Правилами внутреннего контроля Банка, утверждаемыми Советом Директоров Банка. Система внутреннего контроля включает систему органов внутреннего контроля и направления внутреннего контроля.

Внутренний контроль в Банке осуществляется в соответствии с Правилами внутреннего контроля Банка, утверждаемыми Советом Директоров Банка. Система внутреннего контроля включает систему органов внутреннего контроля и направления внутреннего контроля.

- Кредитный и рыночный риски и риск ликвидности управляются и контролируются системой Кредитных комитетов, Комитетом по управлению активами и пассивами, Отделом управления рисками и Казначейством Банка, как на уровне портфеля в целом, так и на уровне отдельных сделок.

2.2. Анализ финансовых показателей ПАО «ВТБ 24»

Проанализируем основные финансовые показатели деятельности ПАО «ВТБ 24» за 2014-2015 гг.

Данные, представленные в таблице 1 (Приложение), свидетельствуют о том, что за 2014-2015 гг. статья «Денежные средства» увеличилась на 138341245 тыс. руб. или в 2,6 раза (рисунок 11).

За 2014-2015 гг. статья «Средства кредитных организаций в Центральном банке Российской Федерации» увеличилась на 49241507 тыс. руб. или в 2,13 раз. Это свидетельствует об устойчивом положении банка.

Рисунок 11 – Динамика денежных средств ПАО «ВТБ 24» в 2014-2015 гг.

Большую роль в изменении активов ПАО «ВТБ 24» в 2014-2015 гг. сыграла чистая ссудная задолженность, которая представляет собой дебиторскую задолженность без процентов. Ее удельный вес в структуре активов банка на конец 2015 г. составил 79%. На конец 2013 г. чистая ссудная задолженность ПАО «ВТБ 24» сформировалась на уровне 1265153935 тыс. рублей, на конец 2014 г. – 1683322017 тыс. рублей, и на конец 2015 г. составила 2162160038 тыс. рублей. Таким образом, чистая ссудная задолженность ПАО «ВТБ 24» возросла в 2015 году на 897006103 тыс. рублей, или в 1,71 раза (Рисунок 12).

Рисунок 12 – Динамика чистой ссудной задолженности ПАО «ВТБ 24» в 2014-2015 гг.

Рисунок 12 – Динамика чистой ссудной задолженности ПАО «ВТБ 24» в 2014-2015 гг.

За 2014-2015 гг. статья «Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи» ПАО «ВТБ 24» увеличилась на 116008649 тыс. руб. или в 6,57 раза (рисунок 13).

Рисунок 13 – Динамика чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи ПАО «ВТБ 24» в 2014-2015 гг.

Рисунок 13 – Динамика чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи ПАО «ВТБ 24» в 2014-2015 гг.

За 2014-2015 гг. статья сумма активов ПАО «ВТБ 24» увеличилась на 1264638651 тысяч рублей, или в 1,86 раза (Рисунок 14).

Рисунок 14 – Динамика активов ПАО «ВТБ 24» в 2014-2015 гг.

Рисунок 14 – Динамика активов ПАО «ВТБ 24» в 2014-2015 гг.

Данные, представленные в таблице 2 (Приложение), свидетельствуют о том, что за 2014-2015 гг. статья «Средства клиентов, не являющихся кредитными организациями» увеличилась на 806571782 тыс. руб. или в 1,68 раза (рисунок 15). Данная статья занимает первое место по удельному весу и составляет 77,98% среди обязательств банка по состоянию на конец 2015 г.

Рисунок 15 – Динамика средств клиентов (некредитных организаций) ПАО «ВТБ 24» в 2014-2015 гг.

Рисунок 15 – Динамика средств клиентов (некредитных организаций) ПАО «ВТБ 24» в 2014-2015 гг.

Второй по удельному весу статьей в общей сумме пассивов банка являются средства кредитных организаций – 10,89 %. К концу 2015 г. эта статья составляла 278675940 тысяч рублей. В данном случае наблюдается положительная динамика: увеличение на 209179913 тысячу рублей или в 4 раза по сравнению с началом 2014 г.

Общий размер обязательств ПАО «ВТБ 24» к концу 2015 г. составил 2560087304 тыс. руб., что по сравнению с началом 2014 г. больше на 1218935516 тысяч рублей или в 1,91 раза (рисунок 16).

Рисунок 16 – Динамика обязательств ПАО «ВТБ 24» в 2014-2015 гг.

Таблица 1 - Состав и структура доходов и расходов ПАО «ВТБ 24» в 2013-2015 гг.

|

Название статьи |

2013 г. |

2014 г. |

2015 г. |

Удельный вес 2015,% |

Абсолютное отклонение 2015 к 2013 |

Относительное отклонение 2015 к 2013, раз |

|

1.Доходы всего, в том числе: |

177 511 306 |

240 544 064 |

308 424 318 |

100 |

130913012 |

1,74 |

|

1.1. Процентные доходы |

149 020 965 |

205 981 708 |

262 185 970 |

85 |

113165005 |

1,76 |

|

1.2.Прочие доходы |

28 490 341 |

34 562 356 |

46 238 348 |

15 |

17748007 |

1,62 |

|

2. Расходы всего, в том числе: |

126 532 420 |

184 826 439 |

214 372 031 |

100 |

87839611 |

1,69 |

|

2.1.Процентные расходы |

60 926 842 |

87 211 127 |

113 015 312 |

53 |

52088470 |

1,85 |

|

2.2.Прочие расходы |

65 605 578 |

97 615 312 |

101 356 719 |

47 |

35751141 |

1,54 |

Общая сумма доходов ПАО «ВТБ 24» в 2015 году составила 308 424 318 тысяч рублей, что на 130913012 тысяч рублей или 1,74 больше, чем в 2013 году. Это свидетельствует о положительной динамике развития банка (рисунок 17).

На рост доходов банка оказало влияние увеличение процентных доходов. Они изменились в 1,76 раза в 2015 г. против 2013 г. Этому способствовал рост кредитного портфеля банка (рисунок 18).

Также увеличились прочие доходы банка. В 2015 году они составили в 1,62 раза больше, чем в 2013 году на 17748007 тыс. руб. (рисунок 19). Это связано с увеличением точек обслуживания клиентов, а соответственно с ростом расчетно-кассовых операций.

Рисунок 17 – Динамика доходов и расходов ПАО «ВТБ 24» в 2013-2015 гг.

Рисунок 17 – Динамика доходов и расходов ПАО «ВТБ 24» в 2013-2015 гг.

Рисунок 18 – Динамика процентных доходов и расходов ПАО «ВТБ 24» в 2013-2015 гг.

Рисунок 18 – Динамика процентных доходов и расходов ПАО «ВТБ 24» в 2013-2015 гг.

Рисунок 19 – Динамика прочих доходов и расходов ПАО «ВТБ 24» в 2013-2015 гг.

Рисунок 19 – Динамика прочих доходов и расходов ПАО «ВТБ 24» в 2013-2015 гг.

Общая сумма расходов ПАО «ВТБ 24» в 2015 году составила 214 372 031 тысяч рублей. Это на 87839611 тысяч рублей или в 1,69 раза больше, чем в 2013 году (рисунок 17).

Процентные расходы увеличились в 2015 году на 52088470 тыс. руб. по сравнению с 2013 годом. Их удельный вес в структуре расходов ПАО «ВТБ 24» составил в 2015 г. 53% (рисунок 18).

Прочие расходы ПАО «ВТБ 24» также увеличились в 2015 году на 35751141 тыс. руб. или в 1,54 раза по сравнению с 2013 годом (рисунок 19).

Таблица 2 - Оценка выполнения обязательных нормативов ПАО «ВТБ 24» в 2013-2015 гг.

|

Наименование показателя |

Нормативное значение |

Фактическое значение на конец года |

Отклонение |

||||

|

2013 |

2014 |

2015 |

от нормы 2015 |

Абсолютное 2015 к 2013 |

Относительное 2015 к 2013 ,% |

||

|

Достаточность собственных средств (капитала) банка (Н1) |

10 |

11,19 |

11 |

11,6 |

1,6 |

0,41 |

1,04 |

|

Показатель мгновенной ликвидности банка (Н2) |

15 |

40,73 |

47,41 |

77,4 |

62,4 |

36,67 |

1,90 |

|

Показатель текущей ликвидности банка (Н3) |

50 |

61,6 |

75,2 |

61,3 |

11,3 |

-0,3 |

1,00 |

|

Показатель долгосрочной ликвидности банка (Н4) |

120 |

108,28 |

94,18 |

116,5 |

-3,5 |

8,22 |

1,08 |

|

Показатель максимально размера крупных кредитных рисков (Н7) |

800 |

38,49 |

63,17 |

93,1 |

-706,9 |

54,61 |

2,42 |

|

Показатель максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1) |

50 |

0 |

0 |

0 |

-50 |

0 |

|

|

Показатель совокупной величины риска по инсайдерам банка (Н10.1) |

3 |

0,59 |

0,4 |

0,5 |

-2,5 |

-0,09 |

0,85 |

|

Показатель использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) |

25 |

0,57 |

2,26 |

2,5 |

-22,5 |

1,93 |

4,39 |

|

Показатель минимального соотношения размера ипотечного покрытия и объема эмиссии облигаций с ипотечным покрытием (Н18) |

100 |

103,43 |

102,12 |

101,8 |

1,8 |

-1,63 |

0,98 |

Как свидетельствуют данные таблицы 2, норматив достаточности собственных средств (капитала) ПАО «ВТБ 24» (H1) регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного и рыночного рисков. Значение данного показателя в 2015 году выше нормативного значения на 1,6 пункта. Это свидетельствует о достаточности собственных ресурсов ПАО «ВТБ 24» в анализируемом периоде.

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования. Показатель данного норматива выполняется ПАО «ВТБ 24», превышая нормативное значение почти в пять раз. Это свидетельствует о том, что ПАО «ВТБ 24» способен мгновенно мобилизовать средства для проведения расчетов по счетам до востребования.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календарных дней. Данный показатель по ПАО «ВТБ 24» превышает его нормативное значение на 11,3, что свидетельствует о выполнении данного требования и о способности банка мгновенно мобилизовать средства для расплаты по счетам до востребования и на срок до 30 дней.

Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Данный норматив банком не выполняется. Фактический показатель ниже нормативного на 3,5 п., однако наблюдается тенденция к его увеличению: по сравнению с 2013 годом он вырос на 8,22 п.

Норматив максимального размера крупных кредитных рисков (Н7) регулирует (ограничивает) совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств (капитала) банка. Данный норматив ПАО «ВТБ 24» также не выполняется, так как действительное значение ниже нормативного на 706,9, то есть велик риск невыплаты по обязательствам из-за невозвращения размещенных в кредиты средств. Показатель по ПАО «ВТБ 24» повысился в 2015 году по сравнению с 2013 г. на 54,61 п.

Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1), регулирует (ограничивает) кредитный риск банка в отношении участников (акционеров) банка и определяет максимальное отношение размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) к собственным средствам (капиталу) банка. Данный норматив ПАО «ВТБ 24» выполняется, поскольку действительное значение не превышает нормативного. Показатель не менялся в период с 2013 по 2015 гг.

Норматив совокупной величины риска по инсайдерам банка (H10.1) регулирует (ограничивает) совокупный кредитный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдаче кредита банком. Данный норматив ПАО «ВТБ 24» выполняется, так как фактическое значение не превышает нормативного.

Заключение

Финансовый анализ – раздел экономического анализа, в котором изучаются и анализируются основные финансовые показатели коммерческой организации, а также коэффициенты и мультипликаторы, которые дают понимание как о фундаментальном положении той или иной компании, так и о конъюнктуре финансовых показателей в различных временных промежутках, с целью в дальнейшем определить актуальность вложения в ценные бумаги этой компании.

Исходя из определения уже становится понятно, что для принятия инвестиционного решения по той или иной ценной бумаге необходимо сделать анализ по различным финансовым показателям, а лучше группам показателей для полной картины.

К первой группе относятся ключевые показатели деятельности. Анализ этих показателей позволит рассчитать общую эффективность деятельности компании-эмитенты.

Другая группа финансовых показателей относится к показателям рентабельности и прибыльности бизнеса. Рассчитав эту группу финансовых показателей станет понятно, насколько прибыльно инвестировать в те или иные активы и как быстро по ним произойдет возврат вложенных средств.

К третьей группе показателей относятся различные коэффициенты и мультипликаторы, указывающие на перепроданность или перекупленность акций.

Проанализировав эту группу показателей можно иметь представление о потенциале роста или падения стоимости акций того или иного эмитента. Причем эти коэффициенты указывают на фундаментально обоснованную (справедливую) стоимость акций эмитента, поэтому как правило актуальны они минимум на среднесрочную перспективу (от 1 квартала и более). При этом очень важно, чтобы эта группа показателей анализировалась вместе и в сравнении с аналогичными показателями в целом по отрасли, в которой работает эмитент.

Наконец, последняя, четвертая группа показателей относится к показателям рисков инвестирования. Рассчитав эту группу показателей можно иметь представление не только о потенциальной доходности акций того или иного эмитента, но и о его возможных рисках (скажем – риске вероятности дефолта).

ВТБ 24 (ПАО) — один из крупнейших участников российского рынка банковских услуг. Мы входим в международную финансовую группу ВТБ и специализируемся на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса.

Сеть банка формируют 1062 офиса в 72 регионах страны. Мы предлагаем клиентам основные банковские продукты, принятые в международной финансовой практике.

В числе предоставляемых услуг: выпуск банковских карт, ипотечное и потребительское кредитование, автокредитование, услуги дистанционного управления счетами, кредитные карты с льготным периодом, срочные вклады, аренда сейфовых ячеек, денежные переводы. Часть услуг доступна нашим клиентам в круглосуточном режиме, для чего используются современные телекоммуникационные технологии.

Список использованной литературы

- Банк, В. Р. Финансовый анализ: учеб. пособие / В. Р. Банк, С. В. Банк, Л. В. Тараскнна — М.: ТК Велби, Изд-во Проспект, 2006. — 344 с.

- Бебрис А.О., Решетько Н.И. Формирование механизмов развития предпринимательских структур в условиях конкуренции. Вестник Университета (Государственный университет управления). 2011. № 17. С. 113-118

- Бердникова Л. Ф. Информационное обеспечение анализа ресурсного потенциала предприятия/ Л. Ф. Бердникова // Вестник Казанского технологического университета. 2009. С. 191–196

- Бердникова Л. Ф. Методология анализа ресурсного потенциала организации — основа повышения эффективности ее функционирования / Л. Ф. Бердникова // Вестник СамГУПС. 2011. № 1. С. 126–130

- Бердникова Л. Ф.Ресурсный потенциал организации: понятие и структура / Л. Ф. Бердникова //Вектор науки Тольяттинского государственного университета. 2011. № 1. С. 201–203

- Богданова, Л. С. Финансово-экономический анализ в авиастроении: учеб. пособие / Л. С. Богданова, Е. Ф. Ляшко, В. П. Махитько. — Ульяновск: УлГТУ, 2006. — 188 с.

- Бочаров, В. В. Финансовый анализ. Краткий курс / В. В. Бочаров. — 2-е изд. — СПб.: Питер, 2009. — 240 с.

- Буряковский, В. В. Финансы предприятий: учеб. пособие / В. В. Буряковский, В. Я. Кармазин, С. В. Каламбет; под ред. В. В. Буряковского. — Днепропетровск: Пороги, 2007. — 246 с.

- Витченко, М. Н. Анализ финансово-хозяйственной деятельности предприятий железнодорожного транспорта: учебник для техникумов и колледжей железнодорожного транспорта / М. Н. Витченко. — М.: Маршрут, 2003. — 240 с.

- Герасименко А.Д. Финансовый анализ как инструмента принятия управленческого решения, НОУ ВПО, 2010. – 235 с.

- Гогина Г. Н. Комплексный анализ экономического потенциала организации: Монография / Г. Н. Гогина, Е. В. Никифорова, С. Л. Шиянова; Под общ. ред. А. И. Афоничкина; М-во образования Рос. Федерации. Волж. ун-т им. В. Н. Татищева. Тольятти, 2003. – 275 с.

- Ефимова, О. В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О. В. Ефимова. — 3-е изд., испр. и доп. — М.: Издательство «Омега-Л», 2010. — 351 с.

- Ковалев, В. В. Финансовый анализ: методы и процедуры / В. В. Ковалев. — М.: Финансы и статистика, 2002. — 560 с.

- Леонтьева Л.С., Кузнецов В.И., Конотопов М.Н., Орехов С.А., Башкатова Ю.И., Морева Е.Л., Орлова Л.Н. Теория менеджмента. Москва, 2013. – 259 с.

- Лиференко, Г. Н. Финансовый анализ предприятия: учеб. пособие / Г. Н. Лиференко. — М.: Издательство «Экзамен», 2005. — 160 с.

- Любушин, Н. П. Экономический анализ: учебник / Н. П. Любушин. — 3-е изд. — М.: ЮНИТИ-ДАНА, 2010. — 575 с.

- Никифорова Е. В., Бердникова Л. Ф., Авинова В. А. Содержание и источники информации стратегического анализа внешней и внутренней среды организации / Е. В. Никифорова, Л. Ф. Бердникова, В. А. Авинова // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2011. № 4. С. 79–81

- Никифорова Е. В., Бердникова Л. Ф., Николаева М. Ю. Теоретико-методические аспекты производственного потенциала организации / Е. В. Никифорова, Л. Ф. Бердникова, М. Ю. Николаева // Вектор науки Тольяттинского государственного университета. 2009. № 7(10). С. 165–170

- Решетько Н.И. Роль CRM-систем в разработке и реализации стратегии развития предприятия. Менеджмент в России и за рубежом. 2007. № 6. С. 138-141

- Романова, Т. Г. Финансовый анализ. Схемы и таблицы / Т. Г. Романова, Т. В. Романова, А. Г. Белоусова. — Улан-Удэ: ВСГТУ, 2002. — 64 с.

- Соколов М.А. Аналитическая модель комплексной оценки эффективности интеграционных трансформаций организаций за счет слияний и поглощений. Транспортное дело России. 2010. № 6. – С. 23-25

- Соколов М.А. Возможности использования зарубежного опыта в российской практике слияний и поглощений. Вопросы экономических наук. 2007. № 5. С. 199-201. Вопросы экономических наук. 2007. № 5. С. 199-201

- Соколов М.А. Организационно-экономическая модель управления стоимостью российских компаний в условиях проводимых процедур по слияниям и поглощениям. Проблемы экономики. 2007. № 5. С. 27-31

- Шеремет, А. Д. Методика финансового анализа деятельности коммерческих организаций / А. Д. Шеремет, Е. В. Негашев. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2008. – 259 с.

- Шнайдер О. В., Шнайдер В. В. Условия инвестиционной привлекательности как фактор финансово-хозяйственного благополучия / О. В. Шнайдер, В. В. Шнайдер // Вектор науки Тольяттинского государственного университета, 2009. № 7 (10). — С. 225–229

Таблица 1 – Состав и структура активов ПАО «ВТБ 24» в 2014-2015 гг.

|

Наименование статьи |

На конец 2013 |

На конец 2014 |

На конец 2015 |

Уд.вес 2015 , % |

Абс. откл. 2015 к 2013, тыс. руб |

Отн. откл. 2015 к 2013 %, раз |

|

Денежные средства |

53109101 |

75391362 |

138341245 |

5,06 |

85232144 |

2,60 |

|

Средства кредитных организаций в Центральном банке Российской Федерации |

43516995 |

60601489 |

92758502 |

3,39 |

49241507 |

2,13 |

|

Обязательные резервы |

15415602 |

17389242 |

19837894 |

0,72 |

4422292 |

1,29 |

|

Средства в кредитных организациях |

6468180 |

11230202 |

18101912 |

0,66 |

11633732 |

2,80 |

|

Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток |

30472489 |

18368420 |

1396106 |

0,05 |

-29076383 |

0,05 |

|

Чистая ссудная задолженность |

1265153935 |

1683322017 |

2162160038 |

79,01 |

897006103 |

1,71 |

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

20819153 |

79532692 |

136827802 |

5,00 |

116008649 |

6,57 |

|

Инвестиции в дочерние и зависимые организации |

1464005 |

1576872 |

5966734 |

0,22 |

4502729 |

4,08 |

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

2748475 |

2830670 |

96420683 |

3,52 |

93672208 |

35,08 |

|

Основные средства, нематериальные активы и материальные запасы |

15845294 |

24250867 |

27071711 |

0,99 |

11226417 |

1,71 |

|

Прочие активы |

33903117 |

73971158 |

63597391 |

2,32 |

29694274 |

1,88 |

|

Всего активов |

1472036739 |

2029498877 |

2736675390 |

1264638651 |

1,86 |

Таблица 2 – Состав и структура пассивов ПАО «ВТБ 24» в 2014-2015 гг.

|

Наименование статьи |

На конец 2013 |

На конец 2014 |

На конец 2015 |

Уд.вес 2015 , % |

Абс. откл. 2015 к 2013, тыс. руб |

Отн. откл. 2015 к 2013 %, раз |

|

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

19581078 |

32516822 |

223779418 |

8,74 |

204198340 |

11,43 |

|

Средства кредитных организаций |

69496027 |

110300419 |

278675940 |

10,89 |

209179913 |

4,01 |

|

Средства клиентов, не являющихся кредитными организациями |

1189826285 |

1677433384 |

1996398067 |

77,98 |

806571782 |

1,68 |

|

Вклады физических лиц |

982659358 |

1338778438 |

1524505464 |

541846106 |

1,55 |

|

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

0 |

55270 |

0,00 |

55270 |

|

|

Выпущенные долговые обязательства |

48058247 |

49610457 |

32039942 |

1,25 |

-16018305 |

0,67 |

|

Прочие обязательства |

13393144 |

19078789 |

26962801 |

1,05 |

13569657 |

2,01 |

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

797007 |

2055771 |

2175866 |

0,08 |

1378859 |

2,73 |

|

Всего обязательств |

1341151788 |

1890995642 |

2560087304 |

1218935516 |

1,91 |

- Организация страхового дела в РФ (Организация государственного регулирования страховой деятельности)

- Корпоративная культура в организации (Роль корпоративной культуры и организационная эффективность)

- Управление инновационным проектом (на примере ПАО «МОСТОТРЕСТ» Рязанской Территориальной Фирме «Мостоотряд-22»)

- Управление кадровой безопасностью (на примере ООО «Проспера АВТОТРИУМФ»)

- История возникновения и развития языка программирования Си (С++) и Java (Появление первых компьютеров)

- Разработка регламента выполнения процесса «Управление документооборотом

- Виды договоров в сфере права интеллектуальной собственности, их классификации

- Анализ структуры торгового ассортимента (на примере торгового предприятия АО «ДМС»)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ОАО «Компании «М - Видео»)

- Повышение эффективности использования внеоборотных активов

- Человеческий фактор в управлении организацией

- Валютные отношения и валютная система