Управление финансовой инвестиционной деятельностью предприятий (Теоретические аспекты управления финансовой инвестиционной деятельностью предприятий)

Содержание:

введение

Актуальность темы. Совокупность долговременных затрат финансовых, трудовых и материальных ресурсов с целью увеличения накоплений и получения прибыли называется инвестициями. Деятельность любой фирмы, так или иначе, связана с вложением ресурсов в различные виды активов, приобретение которых необходимо для осуществления основной деятельности этой фирмы. Но для увеличения уровня рентабельности фирма также может вкладывать временно свободные ресурсы в различные виды активов, приносящих доход, но не участвующих в основной деятельности. Такая деятельность фирмы называется инвестиционной, а управление такой деятельностью – инвестиционным менеджментом фирмы. Инвестиции представляют собой применение финансовых ресурсов в форме долгосрочных вложений капитала (капиталовложений). Осуществление инвестиций – протяженный во времени процесс. Поэтому для наиболее эффективного применения финансовых ресурсов предприятие формирует свою инвестиционную политику. Политика представляет собой общее руководство для действий и принятия решений, которое облегчает достижение целей предприятия. Именно с помощью инвестиционной политики предприятие реализует свои возможности к предвосхищению долгосрочных тенденций экономического развития, адаптации к ним и окупаемости вложенных средств в дальнейшем получение прибыли.

Инвестиционная деятельность в той или иной степени присуща любому предприятию. Она представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обуславливающими необходимость инвестиций, грамотного вложения финансового капитала являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности, чем и обусловлена актуальность выбранной темы.

Предметом исследования выступает инвестиционная деятельность, объектом ОАО «Томскнефть» ВНК.

Объект исследованияОАО «Томскнефть» ВНК.

Цель работы заключается в осуществлении оценки инвестиционной деятельности нефтегазовых предприятий на примере ОАО «Томскнефть» ВНК.

Поставленная цель будет достигнута путем решения следующих задач:

- определить специфику инвестиционной деятельности российских компаний нефтегазового комплекса;

- дать краткую характеристику ОАО «Томскнефть» ВНК;

- выявить особенности управления инвестиционной деятельностью;

- провести оценку эффективности реальных инвестиций;

- осуществить анализ финансовых вложений ОАО «Томскнефть» ВНК;

- разработать предложения по совершенствованию управлению инвестиционной деятельностью в ОАО «Томскнефть» ВНК;

- исследовать особенности корпоративной социальной ответственности ОАО «Томскнефть» ВНК.

Работа состоит из введения, двух глав, заключения и списка литератуы.

Глава 1.Теоретические аспекты управления финансовой инвестиционной деятельностью предприятий

1.1. Особенности и формы осуществления финансовых инвестиций предприятия

Функциональная направленность операционной деятельности предприятий, не являющихся институциональными инвесторами, определяет в качестве приоритетной формы осуществление реальных инвестиций. Однако на отдельных этапах развития предприятия оправдано осуществление и финансовых инвестиций. [19.C.43] Такая направленность инвестиций может быть вызвана необходимостью эффективного использования инвестиционных ресурсов, формируемых до начала осуществления реального инвестирования по отобранным инвестиционным проектам; в случаях, когда, конъюнктура финансового рынка позволяет получить значительно больший уровень прибыли на вложенный капитал, чем операционная деятельность на "затухающих" товарных рынках; при наличии временно свободных денежных активов, связанной с сезонной деятельностью предприятия; в случаях намечаемого "захвата" других предприятий в преддверии отраслевой, товарной или региональной диверсификации своей деятельности путем вложения капитала в их уставные фонды и в ряде других аналогичных случаев. Поэтому финансовые инвестиции рассматриваются как активная форма эффективного использования временно свободного капитала или как инструмент реализации стратегический целей, связанных с диверсификацией операционной деятельности предприятия. [1.C.12]

Осуществление финансовых инвестиций характеризуется рядом особенностей, основными из которых являются:

1. Финансовые инвестиции являются независимым видом хозяйственной деятельности для предприятий реального сектора экономики. Эта независимость проявляется как по отношению к операционной деятельности таких предприятий, так и по отношению к процессу их реального инвестирования. Стратегические операционные задачи развития таких предприятий финансовые инвестиции решают лишь в ограниченных формах (путем вложения капитала в уставные фонды и приобретения контрольных пакетов акций других предприятий). [2.C.65]

2. Финансовые инвестиции являются основным средством осуществления предприятием внешнего инвестирования. Все основные формы и инструменты финансовых инвестиций имеют внешнюю направленность инвестируемого капитала, выходящего за рамки воспроизводственных процессов своего предприятия. С помощью финансовых инвестиций предприятия имеют возможность осуществлять внешнее инвестирование как в пределах своей страны, так и за рубежом.[12.C.7]

3. В системе совокупных инвестиционных потребностей предприятий реального сектора экономики финансовые инвестиции формируют инвестиционных потребностей второго уровня (второй очереди). Они осуществляются такими предприятиями обычно после того, как удовлетворены его потребности в реальном инвестировании капитала. В связи с этой особенностью финансовые инвестиции, как правило, не осуществляются на таких ранних стадиях жизненного цикла предприятия, как "рождение", "детство" и "юность". Возможность достаточно обширного удовлетворения потребности в финансовых инвестициях появляется у предприятия, как правило, лишь на стадии "ранняя зрелость". [4.C.65]

4. Стратегические финансовые инвестиции предприятия позволяют ему реализовать отдельные стратегические цели своего развития более быстрым и дешевым путем.[7.C.31] Так, при отраслевой или региональной диверсификации операционной деятельности, наращении объемов производства и реализации продукции путем "захвата" предприятий-конкурентов в своем сегменте рынка и других аналогичных случаях вместо приобретения целостных имущественных комплексов или строительства новых объектов, предприятие путем соответствующих форм финансового инвестирования может приобрести контрольный пакет акций (контрольную долю в уставном фонде) интересующих его субъектов хозяйствования, максимальная сумма покупки которых составляет немногим более половины реальной рыночной стоимости их бизнеса (50% плюс одна акция). [10.C.54] В процессе стратегического финансового инвестирования предприятия обычно не преследуют цели максимизации текущего инвестиционного дохода; более того, отдельные стратегические финансовые инвестиции могут осуществляться предприятием и при отрицательном значении текущего инвестиционного дохода в расчете на обеспечение долговременного прироста капитала. [4.C.76]

5. Портфельные финансовые инвестиции используются предприятиями реального сектора экономики в основном в двух целях: получения дополнительного инвестиционного дохода в процессе использования свободных денежных активов и их противоинфляционной защиты.Целенаправленное формирование инвестиционных ресурсов для осуществления портфельных финансовых инвестиций такие предприятия, как правило, не производят. И хотя обычно финансовые инвестиции обеспечивают более низкий уровень прибыли, чем функционирующие операционные активы предприятия, они формируют дополнительный ее приток в периоды, когда временно свободный капитал не может быть эффективно использован для расширения операционной деятельности. [12.C.65]

6. Финансовые инвестиции предоставляют предприятию наиболее широкий диапазон выбора инструментов инвестирования по шкале "доходность-риск". В сравнении с реальным инвестированием эта шкала значительно шире – она включает группу как безрисковых, так и высокорисковых (спекулятивных) инструментов инвестирования, позволяя инвестору осуществлять свою инвестиционную политику в широком диапазоне: от крайне консервативной до крайне агрессивной. [7.C.31]

7. Финансовые инвестиции предоставляют предприятию достаточно широкий диапазон выбора инструментов инвестирования и по шкале "доходность-ликвидность". Хотя в сравнении с реальными инвестициями они характеризуются более высоким уровнем ликвидности, этот уровень варьирует в очень широких пределах. [17.C.43]

8. Процесс обоснования управленческих решений, связанных с осуществлением финансовых инвестиций, является более простым и менее трудоемким. Он не связан с существенными прединвестиционными затратами финансовых средств, аналогичными подготовке реальных инвестиционных проектов; алгоритмы оценки эффективности финансовых инвестиций носят более дифференцированный характер по отношению к объектам инвестирования, что повышает надежность осуществления такой оценки; реализация принятых управленческих решений в сфере финансового инвестирования занимает минимум времени. [4.C.65]

9. Высокая колеблемость конъюнктуры финансового рынка в сравнении с товарным определяет необходимость осуществления более активного мониторинга в процессе финансового инвестирования. Соответственно и управленческие решения, связанные с осуществлением финансового инвестирования, носят более оперативный характер. [7.C.43]

Финансовое инвестирование осуществляется предприятием в следующих основных формах:

1. Вложение капитала в уставные фонды совместных предприятий. Эта форма финансового инвестирования имеет наиболее тесную связь с операционной деятельностью предприятия. Она обеспечивает упрочение стратегических хозяйственных связей с поставщиками сырья и материалов (при участии в их уставном капитале); развитие своей производственной инфраструктуры (при вложении капитала в транспортные и другие аналогичные предприятия); расширение возможностей сбыта продукции или проникновение на другие региональные рынки (путем вложения капитала в уставные фонды предприятий торговли); различные формы отраслевой и товарной диверсификации операционной деятельности и другие стратегические направления развития предприятия. [8.C.43] По своему содержанию эта форма финансового инвестирования во многом подменяет реальное инвестирование, являясь при этом менее капиталоемкой и более оперативной. Приоритетной целью этой формы инвестирования является не столько получение высокой инвестиционной прибыли (хотя минимально необходимый ее уровень должен быть обеспечен), сколько установление форм финансового влияния на предприятия для обеспечения стабильного формирования своей операционной прибыли. [21.C.76]

2. Вложение капитала в доходные виды денежных инструментов. Эта форма финансового инвестирования направлена прежде всего на эффективное использование временно свободных денежных активов предприятия. Основным видом денежных инструментов инвестирования является депозитный вклад в коммерческих банках. Как правило, эта форма используется для краткосрочного инвестирования капитала и ее главной целью является генерирование инвестиционной прибыли.[12.C.65]

3. Вложение капитала в доходные виды фондовых инструментов.Эта форма финансовых инвестиций является наиболее массовой и перспективной. Она характеризуется вложением капитала в различные виды ценных бумаг, свободно обращающихся на фондовом рынке (так называемые "рыночные ценные бумаги"). Использование этой формы финансового инвестирования связано с широким выбором альтернативных инвестиционных решений как по инструментам инвестирования, так и по его срокам; более высоким уровнем государственного регулирования и защищенности инвестиций; развитой инфраструктурой фондового рынка; наличием оперативно предоставляемой информации о состоянии и конъюнктуре фондового рынка в разрезе отдельных его сегментов и другими факторами. [14.C.65]

Основной целью этой формы финансового инвестирования также является генерирование инвестиционной прибыли, хотя в отдельных случаях она может быть использована для установления форм финансового влияния на отдельные компании при решении стратегических задач (путем приобретения контрольного или достаточного весомого пакета акций). [18.C.43]

2.2. Политика управления финансовыми инвестициями

С учетом особенностей и форм финансового инвестирования организуется управление ими на предприятии. При достаточно высокой периодичности осуществления финансовых инвестиций на предприятии разрабатывается специальная политика такого управления. [12.C.76]

Политика управления финансовыми инвестициями представляет собой часть общей инвестиционной политики предприятия, обеспечивающая выбор наиболее эффективных финансовых инструментов вложения капитала и своевременное его реинвестирование.

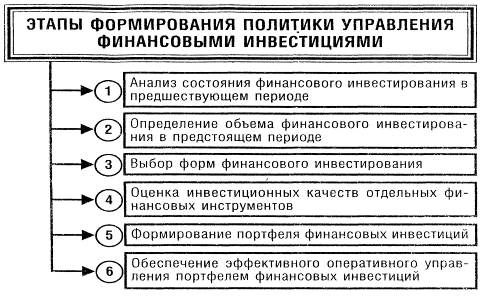

Формирование политики управления финансовыми инвестициями осуществляется по следующим основным этапам (рис. 1).

Рисунок1. Основные этапы формирования политики управления финансовыми инвестициями [22]

1. Анализ состояния финансового инвестирования в предшествующем периоде. В процессе этого анализа изучаются объемы, формы и эффективность финансового инвестирования на предприятии. [11.C.54]

На первой стадии анализаизучается общий объем инвестирования капитала в финансовые активы, определяются темпы изменения этого объема и удельного веса финансового инвестирования в общем объеме инвестиций предприятия в предплановом периоде.[13.C.43]

На второй стадии анализаисследуются основные формы финансового инвестирования, их соотношение, направленность на решение стратегических задач развития предприятия.

На третьей стадии анализаизучается состав конкретных финансовых инструментов инвестирования, их динамика и удельный вес в общем объеме финансового инвестирования. [12.C.43]

На четвертой стадии анализа оценивается уровень доходности отдельных финансовых инструментов и финансовых инвестиций в целом. Он определяется как отношение суммы доходов, полученных в разных формах по отдельным финансовым инструментам (с ее корректировкой на индекс инфляции), к сумме инвестированных в них средств. Уровень доходности финансовых инвестиций предприятия сопоставляется со средним уровнем доходности на финансовом рынке и уровнем рентабельности собственного капитала. [11.C.54]

На пятой стадии анализа оценивается уровень риска отдельных финансовых инструментов инвестирования и их портфеля в целом. Такая оценка осуществляется путем расчета коэффициента вариации полученного инвестиционного дохода за ряд предшествующих отчетных периодов. Рассчитанный уровень риска сопоставляется с уровнем доходности инвестиционного портфеля и отдельных финансовых инструментов инвестирования.

На шестой стадии анализа оценивается уровень ликвидности отдельных финансовых инструментов инвестирования и их портфеля в целом. Оценка этого показателя производится на основе расчета коэффициента ликвидности инвестиций на дату проведения анализа, рассчитанный уровень ликвидности сопоставляется с уровнем доходности инвестиционного портфеля и отдельных финансовых инструментов инвестирования. [4.C.65]

Проведенный анализ позволяет оценить объем и эффективность портфеля финансовых инвестиций предприятия в предшествующем периоде.

2. Определение объема финансового инвестирования в предстоящем периоде.Этот объем на предприятиях, которые не являются институциональными инвесторами, обычно небольшой и определяется размером свободных финансовых средств, заранее накапливаемых для осуществления предстоящих реальных инвестиций или других расходов будущего периода. Заемные средства к финансовому инвестированию предприятия обычно не привлекаются (за исключением отдельных периодов, когда уровень доходности ценных бумаг существенно превосходит уровень ставки процента за кредит). [23.C.54]

3. Выбор форм финансового инвестирования. В рамках планируемого объема финансовых средств, выделяемых на эти цели, определяются конкретные формы этого инвестирования, рассмотренные выше.

4. Оценка инвестиционных качеств отдельных финансовых инструментов. Методы такой оценки дифференцируются в зависимости от видов этих инструментов; основным показателем оценки выступает уровень их доходности, риска и ликвидности. [21.C.43]

5. Формирование портфеля финансовых инвестиций.Это формирование осуществляется с учетом оценки инвестиционных качеств отдельных финансовых инструментов. В процессе их отбора в формируемый портфель учитываются следующие основные факторы: тип портфеля финансовых инвестиций, формируемый в соответствии с его приоритетной целью; необходимость диверсификации финансовых инструментов портфеля; необходимость обеспечения высокой ликвидности портфеля и другие.

Сформированный с учетом изложенных факторов портфель финансовых инвестиций должен быть оценен по соотношению уровня доходности, риска и ликвидности с тем, чтобы убедиться в том, что по своим параметрам он соответствует тому типу портфеля, который определен целями его формирования. При необходимости усиления целенаправленности портфеля в него вносятся необходимые коррективы. [11.C.65]

6. Обеспечение эффективного оперативного управления портфелем финансовых инвестиций.При существенных изменениях конъюнктуры финансового рынка инвестиционные качества отдельных финансовых инструментов снижаются. В процессе оперативного управления портфелем финансовых инвестиций обеспечивается своевременная его реструктуризация с целью поддержания целевых параметров его первоначального формирования.

Выводы:

Основным фактором, определяющим эффективность инвестиций, является доходность. Фиксированный доход приносят такие инвестиции, как депозитные сертификаты, казначейские векселя, облигации корпораций, привилегированные акции.

В случае, если целью инвестора является максимальное приращение капитала (т.е. когда доход от продажи ценных бумаг превышает цену их покупки), используют такие инструменты инвестирования, как товарные и фьючерсные контракты, опционы.

Если основной целью инвестора является обеспечение надежности инвестиций, то в мировой практике считается, что в этом случае лучше вложить средства в государственные облигации. Если рассматривать ценные бумаги коммерческих организаций, то акции крупной и имеющей устоявшуюся репутацию коммерческой компании будут более надежными, чем акции новой компании. Если учитывается такой фактор, как ликвидность, то есть то, насколько быстро можно превратить инвестиции в наличность, то обыкновенные акции могут быть превращены в наличность быстрее.

При выборе стратегии вложения средств все инвесторы определяют для себя принципы формирования инвестиционного портфеля, который представляет собой комбинацию разных типов инвестиций. Инвестиционный портфель должен быть сформирован диверсифицировано – так, чтобы снизить общий риск потерь, и чтобы потери от одной инвестиции не повлияли на состояние портфеля в целом. Также портфель нужно формировать так, чтобы он приносил желаемую норму прибыли, то есть обеспечивал приращение стоимости произведенных инвестиций. Управление портфелем называется размещением активов, и сводится к нахождению таких пропорций в структуре инвестиционного портфеля, чтобы обеспечить наиболее высокую норму прибыли и максимально снизить уровень риска.

В настоящее время управление инвестиционным портфелем осуществляется на основе концепции эффективного рынка. По этой теории все ценные бумаги имеют на рынке реальную (правильную) стоимость, и рынок ценных бумаг быстро и эффективно уточняет эти цены. Для оценки активности рынка могут использоваться модели поведения произвольно выбранных ценных бумаг, которые характеризуются рыночными индексами. По рыночным индексам можно оценивать и прогнозировать состояние фондового рынка.

Глава 2. Практические аспекты управления инвестиционной деятельностью ОАО «Томскнефть» ВНК

2.1.Краткая характеристика ОАО «Томскнефть» ВНК

Полное фирменное наименование: Открытое акционерное общество «Томскнефть» Восточной Нефтяной Компании. Сокращенное наименование: ОАО «Томскнефть» ВНК. Место нахождения: Российская Федерация, 636780, Томская область, г. Стрежевой, ул. Буровиков, дом 23.

50% акций ОАО «Томскнефть» ВНК принадлежит ООО «Нефть-Актив» (российская компания, аффилированная с нефтяной компанией ОАО НК «Роснефть» с 2007 года), остальные 50% акций принадлежат ООО «Газпромнефтьфинанс» (дочернее предприятие ПАО «Газпром нефть»).

Основными видами деятельности являются:

- добыча нефти , газа, газового конденсата и их переработка, реализация нефти и газа и продуктов их переработки;

-транспортировка, добыча ,переработка и реализация углеводородов и продуктов их переработки;

- разведка, разработка, обустройство и освоение, газовых, нефтегазоконденсатных и нефтяных месторождений, месторождений общераспространенных полезных ископаемых;

- иные виды деятельности, предусмотренные Уставом.

ОАО «Томскнефть» ВНК является владельцем 24 лицензий на добычу нефти и газа на месторождениях Томской области, 7 лицензий на право пользования недрами в Ханты-Мансийском автономном округе, 7 лицензий на геологическое изучение с последующей добычей углеводородного сырья. А также, является агентом на разработку двух лицензионных участков «Роснефти». Ожидаемые извлекаемые запасы «Томскнефти» с учетом запасов участков «Роснефти» в Томской области составляют около 380 млн т нефти и конденсата и 122 млрд кубометров газа.

Основной - преобладающий и имеющий приоритетное значение вид хозяйственной деятельности, обеспечивающий около 95 % выручки Общества - добыча нефти. Удельный вес доходов от добычи нефти за 2016 год составил 94,2 % в общих доходах Общества.

Таблица 1 - Информация об основных покупателях продукции, на которых приходится 10 % и более закупок продукции Общества [15]

|

Наименование продукта |

Полное наименование потребителя |

% в общем объёме выручки от реализации |

|

Нефть товарная |

Публичное акционерное общество «Газпром нефть» |

46,89 |

|

Публичное акционерное общество «Нефтяная компания «Роснефть» |

46,89 |

Таким образом, ОАО «Томскнефть» ВНК преимущественно реализует продукцию своим соучредителям: ПАО «Газпром нефть» и ПАО «НК «Роснефть».

В 2016 году добыто 9 898 тыс. тонн нефти, что на 41 тыс. тонн меньше по сравнению с предыдущим периодом. Объем товарного газа, добытого за вычетом сожжения газа на факелах, составил 1 834 млн. куб. м., что на 68 млн. куб. м. больше по сравнению с предыдущим периодом.

Реализация нефтепродуктов, вырабатываемых из добытой нефти, составила 144 тыс. тонн, что на 5 тыс. тонн больше по сравнению с прошлым годом.

Объем осуществленных капитальных вложений (с учетом затрат на приобретение оборудования к установке, без учета НДС, уплаченного поставщикам и подрядчикам) в 2016 году составил 12 551 326 тыс. руб., что на 1 006 852 тыс. рублей меньше по сравнению с 2015 годом.

По итогам работы за 2016 год среднесписочная численность работающих в Обществе составила 3 889 человек, против 3 856 человек среднесписочной численности Общества в 2015 году [15].

Выручка от продажи товаров, продукции, работ, услуг за 2016 год увеличилась на 11 731 356 тыс. руб. или 9,7 % к 2015 году, в основном, за счет роста выручки от реализации нефти на 11 179 856 тыс. руб. в связи с ростом среднегодовой цены на нефть на 10,3 %. Рост был частично компенсирован снижением объема реализации нефти на 0,4 %.

Себестоимость продаж за 2016 год увеличилась на 6 019 612 тыс. руб. или 6,2 % к 2015 году за счет изменения следующих факторов:

- увеличения затрат на энергообеспечение на 430 826 тыс. руб. за счет роста тарифов на электроэнергию;

- увеличения расходов на оплату труда (с учетом страховых взносов) на 406 578 тыс. руб. в результате запланированного роста средней заработной платы в связи с индексацией;

- увеличения затрат на нефтепромысловые услуги на 600 440 тыс. руб. за счет роста объемов услуг, связанных с вводом новых объектов и ремонтом газопроводов по предписаниям контролирующих органов, и роста стоимости услуг подрядчиков;

- увеличения амортизационных отчислений на 307 342 тыс. руб. в связи с вводом в эксплуатацию законченных строительством и приобретенных объектов основных средств;

- увеличения налоговых отчислений на 5 075 304 тыс. руб., а именно: НДПИ на 4 799 569 тыс. руб. в результате роста ставки НДПИ на нефть на 509 руб./тн., связанной с увеличением цены реализации нефти и курса доллара США; прочих налоговых отчислений на 275 735 тыс. руб.;

- снижения расходов за счет роста затрат, не входящих в валовую продукцию, изменения остатков (446 808 тыс. руб.) и за счет снижения расходов на материалы, страхование, прочие услуги, внутрипроизводственный оборот (354 070 тыс. руб.).

Расходы, сопряженные с разведкой и оценкой нефти и газа за 2016 год составили 201 795 тыс. руб., что на 286 255 тыс. руб. или 58,7 % меньше по сравнению с 2015 годом в основном за счет снижения объемов полевых сейсморазведочных работ методом 3Д.

Чистая прибыль за 2016 год увеличилась на 31 643 374 тыс. руб., или почти в 1,9 раза, по сравнению с 2015 годом.

На основании решения годового общего собрания акционеров ОАО «Томскнефть» ВНК от 30.06.2016 чистая прибыль Общества по результатам2015финансового года в размере 16 845 208 069,22 руб. использована следующим образом:

- на финансирование инвестиционной программы 578 359 967,43 руб. (3,43 % распределяемой чистой прибыли);

- на выплату дивидендов по акциям ОАО «Томскнефть» ВНК 16 266 682 491,54 руб. (96,57 % распределяемой чистой прибыли), в том числе на выплату дивидендов по привилегированным акциям ОАО «Томскнефть» ВНК 1 684 520 807,06 руб. (10,00 % распределяемой чистой прибыли).

Оставлена нераспределенной часть прибыли Общества за 2015 год в размере 165 610,25 руб.

2.2.Особенности управления инвестиционной деятельностью

Управление инвестиционной политикой в ОАО «Томскнефть» ВНК осуществляется в соответствии с Политикой ПАО «НК «Роснефть» по управлению инвестициями. Эта политика распространяет свое действие на всех сотрудников ПАО «НК «Роснефть» и дочерних обществ ПАО «НК «Роснефть», деятельность которых прямо либо косвенно сопряжена с управлением инвестициями.

Инициаторами внесения изменений в указанный документ являются:

- топ-менеджеры ПАО «НК «Роснефть»;

- структурные подразделения ПАО «НК «Роснефть» и Общества Группы по согласованию с топ-менеджером ПАО «НК «Роснефть», ответственным за организацию инвестиционной деятельности.

Изменение вносятся в случаях:

- изменения законодательства РФ;

- изменения организационной структуры либо полномочий руководителей и т. п.

Контроль за исполнением требований Политики возлагается на топ- менеджера ПАО «НК «Роснефть», ответственного за организацию инвестиционной деятельности.

Основными целями деятельности ПАО «НК «Роснефть» в рамках осуществления процесса «Управление инвестициями» являются:

- неуклонное увеличение эффективности ПАО «НК «Роснефть» по всем направлениям деятельности за счет тщательно выверенного установления потребностей Компании в инвестициях, повышения квалификации и компетентности сотрудников, задействованных в процессе управления инвестициями, качественного управления, мониторинга и контроля бизнес- проектов;

- обеспечение устойчивого роста бизнеса ПАО «НК «Роснефть» за счет привлечения инвестиций в эффективные и конкурентоспособные бизнес- проекты, увеличения инвестиционных доходов, регулярной оптимизации портфеля бизнес-проектов и минимизации инвестиционных рисков;

- повышение инвестиционной дисциплины за счет качественной проработки бизнес-проектов, совершенствования системы их идентификации и классификации;

- соблюдение принципов высокой социальной ответственности Компании в области экологической и промышленной безопасности, обеспечения безопасных условий труда, охраны здоровья, улучшения качества жизни сотрудников и их семей, поддержки образования, вклада в социально-экономическое развитие регионов.

Управление инвестициями должно реализовываться согласно следующим принципам.

Наличие инвестиционных решений по каждому бизнес-проекту или инвестиционной программе: каждый бизнес-проект либо инвестиционная программа должна пройти полный процесс рассмотрения, принятия и утверждения инвестиционных решений в соответствии с корпоративными требованиями.

Стандартное оформление: все документы должны представляться в стандартизованном виде (ИМ, содержание и последовательность обосновывающих расчетов и т. д.).

Мониторинг и контроль за выполнением бизнес-проекта на всех этапах его жизненного цикла: после утверждения производится обязательный мониторинг и контроль в течение жизненного цикла проекта. При критическом отклонении требуется дополнительная оценка , оформление, экспертиза, а также утверждение. После закрытия бизнес-проекта осуществляется послепроектный мониторинг. Инвестиционный комитет либо ИПК, который одобрил бизнес-проект, имеет право его снять с послепроектного мониторинга до наступления сроков окупаемости в соответствии с рекомендацией куратора.

Этапы реализации бизнес-проектов: в целях роста качества управления бизнес-проектами они включают в себя этап разработки и этап реализации. Подход к установлению этапов определяется единым Стандартом Компании по управлению бизнес-проектами.

Взаимоувязанность со смежными процессными областями: управление инвестициями сопряжено с прочими бизнес-процессами Компании: планированием, управленческой отчетностью, бюджетированием, управлением реализацией бизнес-проектов, с процессами корпоративного управления и пр.

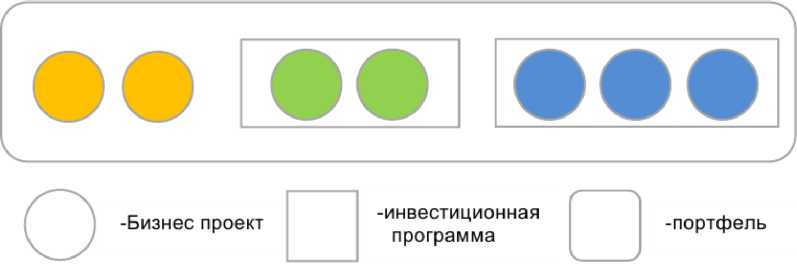

Объектами управления инвестициями являются:

- бизнес-проект;

- инвестиционная программа;

- инвестиционный портфель.

Инвестиционный портфель представляет собой реестр бизнес-проектов и инвестиционных программ. На рисунке 2. показан: один - инвестиционный портфель, две инвестиционные программы и семь бизнес-проектов.

Рисунок 2. - Графическое отображение иерархии объектов управления инвестициями [24,с. 19]

Главной особенностью управления инвестициями в ОАО «Томскнефть» ВНК является ее значительная регламентация.

Процессная область «управление инвестициями» включает 3 обеспечивающих процесса:

- регламентирование и методическое обеспечение процесса «управление инвестициями»;

- совершенствование процесса «управление инвестициями»;

- автоматизация процесса «управление инвестициями».

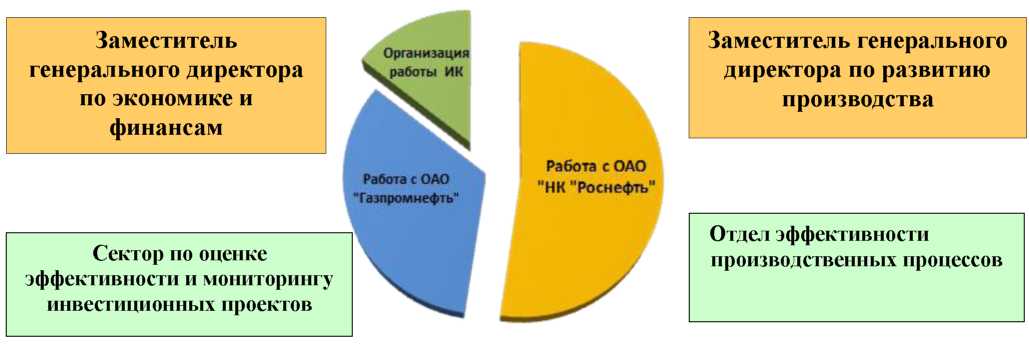

Существующая структура функции «управление инвестиционной деятельностью» в ОАО «Томскнефть» ВНК представлена на рисунке 3.

Выполняемый функционал Сектора по оценке эффективности и мониторингу инвестиционных проектов Аппарата заместителя генерального директора по экономике и финансам ОАО «Томскнефть» ВНК:

- организация работы инвестиционного комитета (ИК) Общества ОАО «Томскнефть» ВНК (ТН);

- оценка и мониторинг инвестиционного портфеля для ОАО «Г азпромнефть» (ГПН);

- проведение постмониторинга по проектам ВНС (ввод новых скважин) и ЗБС (зарезка боковых стволов) для ГПН;

- работа с инвестиционными портфелями Дочерних Обществ ТН (проверка, рассмотрение на ИК);

- оценка эффективности инициатив структурных подразделений (СП)

ТН.

Рисунок 3 - Структура функции «управление инвестиционной деятельностью» в ОАО «Томскнефть» ВНК

Выполняемый функционал Отдела эффективности производственных процессов Аппарата заместителя генерального директора по развитию производства:

- оценка инвестиционного портфеля для ОАО «НК «Роснефть» (РН);

- подготовка, формирование и сопровождение инвестиционных проектов (ИПРР, ЛУ, ВНС, Г азовая программа, Целевые программы) на всех стадиях их утверждения (ТТЭС, ИК, СД);

- экспертиза документов, направляемых в органы государственной власти: проектно-технологические документы (ПТД) и технико-экономические обоснования КИН.

Преимуществом существующей функции «управление инвестиционной деятельностью» в ОАО «Томскнефть» ВНК является специализация работы структурных подразделений (СП), каждое отвечает за работу с одним из Акционеров.

Недостатки:

- отсутствие оперативности в принятии решений, когда необходима оценка проектов в СУ обоих Акционеров;

- отсутствие полной и цельной картины по всем проектам у обоих СП;

- дублирование функционала - СП Общества необходимо дублировать исходные данные для оценки эффективности одних и тех же проектов в различных форматах предоставления;

- оценка эффективности проектов, подготовленных Блоком РП, с целью рассмотрения на различных комиссиях (ТТЭС, ИК и т.п.) требует дополнительной экспертизы со стороны Блока по ЭиФ.

В ОАО «Томскнефть» ВНК инвестиционная деятельность начинается с того, что предприятия-соучредители ПАО «Газпром нефть», ПАО «Роснефть» каждый определенный промежуток времени отправляют в ОАО «Томскнефть» ВНК сценарные условия. Сценарные условия представляют собой значения экзогенных переменных, которые проектируются на предвиденный период.

При применении прогнозно-аналитических инструментов в сценарных условиях следует выделить три группы показателей:

- показатели, представляющие влияние внешней среды по отношению к моделируемому объекту ;

- параметр экономической политики т.е налоговые ставки;

- целевой параметр экономического развития т.е уровень инфляции.

Затем на основании сценарных условий осуществляются расчеты и

прочих необходимых данных. Капиталовложения рассчитываются на основании проектных смет, которые определяет специальный проектный институт.

Главным методом оценки экономических показателей инвестиционного проекта является установление накопленного дисконтированного денежного потока (NPV) и определение показателей экономической эффективности (индекс доходности PI, внутренняя норма доходности IRR, срок окупаемости PP). В расчетах используются макроэкономические параметры, заданные документом акционеров до ОАО «Томскнефть» ВНК. Валюта расчетов - рубль РФ. Шаг расчетного периода: один год.

Срок реализации проекта - период с момента когда осуществляются инвестиции до окончания получения эффекта от них. Содержит в себе периоды:

- инвестиционный период, в течение которого осуществляются инвестиции;

- постинвестиционный период ,после завершения инвестиций до окончания получения эффекта от реализации проекта.

Для целей расчета дисконтированных денежных потоков подразумевается, что денежные потоки поступают в начале расчетного периода. При этом для целей расчета подразумевается, что денежные потоки второго и последующего года проекта распределяются по месяцам пропорционально количеству дней в периоде.

Расчет осуществляется в текущих ценах с учетом удорожания, согласно заданным макропараметрам. Затем расчет проекта осуществляется в ценах, учитывающих заложенную в макропараметрах инфляцию. На основании произведенных расчетов принимается решения о целесообразности того или иного инвестиционного проекта.

2.3.Оценка эффективности реальных инвестиций

Информация об экономической эффективности проектов и освоении капитальных вложений, а также любая другая информация относительно инвестиционной деятельности ОАО «Томскнефть» ВНК представляет собой коммерческую тайну и не подлежит разглашению. Однако инвестиционную деятельность можно косвенно оценить, анализируя доступные данные, представленные в годовых отчетах и публичной бухгалтерской отчетности.

Программа капитальных вложений 2016 года, как и в предыдущие годы, обеспечила основные направления деятельности ОАО «Томскнефть» ВНК и была направлена на:

- новое строительство, реконструкцию и модернизацию объектов, позволяющих поддерживать достигнутый уровень объемов нефтедобычи;

- выполнение Обществом лицензионных соглашений;

- строительство объектов, улучшающих экологическую обстановку в регионе деятельности Общества;

- природоохранные мероприятия;

- реализацию целевых программ.

2015 2016

Рисунок 4 - Динамика исполненных капитальных вложений

В годовом отчете ОАО «Томскнефть» ВНК за 2016 г. указано, что компания планирует увеличить объем инвестиций на 73% - до 21,714 млрд. рублей в 2017 году. При этом общий объем инвестиций, запланированный на 2016год, составит 21,714 млрд. рублей.

В частности, компания рассчитывает вложить 19,4 млрд. рублей в развитие и модернизацию производства, в том числе 8,5 млрд. рублей направит на эксплуатационное бурение (в 2016 году - почти 8 млрд. рублей) и 6,9 млрд. рублей - на производственное строительство и обустройство месторождений (годом ранее - почти 4 млрд. рублей). Почти 930 млн. рублей компания направит на техническое перевооружение и обеспечение безаварийной работы. Расходы на социальный блок запланированы в объеме 864 млн. рублей [11].

Начиная с 2014 г. наблюдается снижение доли платежей в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов в составе всех видов ежегодных платежей ОАО «Томскнефть» ВНК: с 13,2% в 2012 г. до 8,7% в 2016 г. Что также косвенно свидетельствует о снижении инвестиционной активности ОАО «Томскнефть» в части реальных инвестиций.

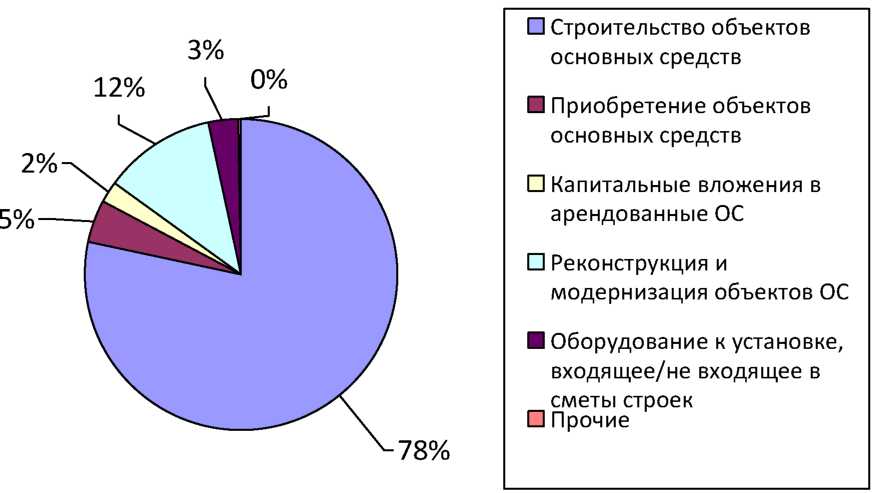

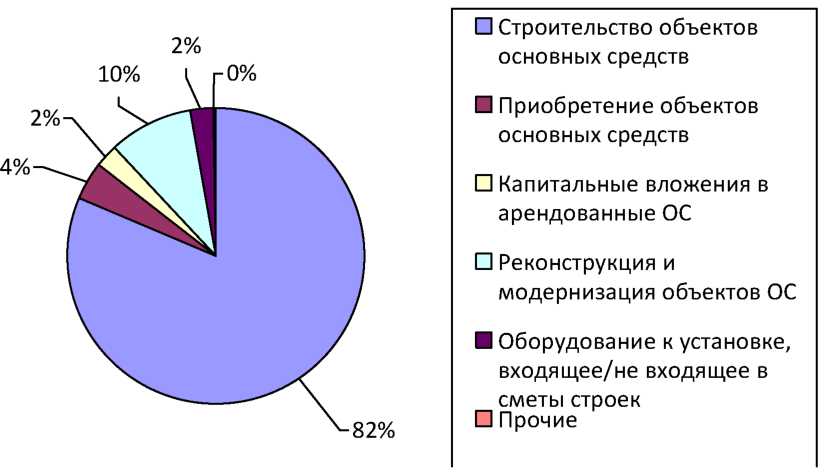

Рисунок 6- Структура капитальных вложений за 2016 г.

Наибольший же прирост затрат наблюдался по статье реконструкция и модернизация объектов ОС - на 146,51 млн. руб., или 11,0%. Величина капитальных затрат, отнесенных на увеличение стоимости основных средств в 2016 г., по сравнению с предыдущим годом также снизилась - на 324,12 млн. руб., или на 2,5%.

Рисунок 7 - Структура капитальных вложений за 2015 г.

На рисунках 6 и 7 структура капитальных затрат в 2015-2016 гг.Как в 2015, так и в 2016 гг. наибольший удельный вес в составе совершенных капитальных затрат приходился на строительство объектов основных средств: 82% и 78% соответственно.

Эффективность инвестиционной деятельности можно косвенно оценить, используя показатели состояния основных средств.

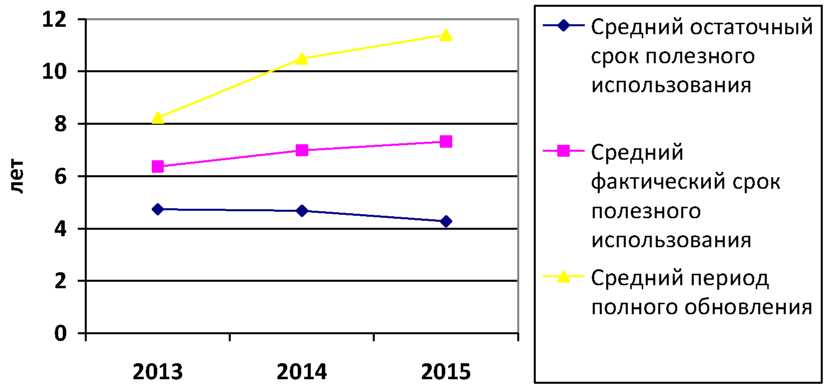

Необходимо отметить, что в 2016 г. по сравнению с 2014 г. произошло снижение введенных основных средств (в стоимостной оценке), тогда как выбывание основных средств, напротив, в 2014-2016 гг. ежегодно возрастало. Все это нашло отражение в относительных показателях движения основных средств : коэффициент ввода снизился с 11,50% в 2014 г. до 8,42% в 2016 г., коэффициент выбытия возрос с 0,72% в 2014 г. до 0,92% в 2016 г.

Отметим, что рекомендуемое значение коэффициента годности больше 50%. Т.о. можно сделать вывод, что уже на начало 2014 г. основные средства ОАО «Томскнефть» ВНК характеризовались высокой изношенностью, а к концу рассматриваемого периода ситуация только ухудшилась. Это также подтверждается тем, что средний период полного обновления основных средств в 2014-2016 гг. был выше среднего фактического срока полезного использования основных средств. И в 2016 средний фактический срок полезного использования основных средств был меньше среднего периода полного обновления в 1,6 раза. Все это косвенно свидетельствует о недостаточной инвестиционной деятельности.

2014 2015 2016

Рисунок 8 - Динамика средних периодов использования основных средств

Рассмотрим более подробно состояние сооружений (к ним относятся в частности нефтяные скважины вместе с вышками и обсадными трубами; автодороги, включая земляное полотно, верхнее покрытие, дорожные знаки, водосливы, кюветы), а также машин и оборудования.

В 2014-2016 гг. изменение стоимости введенных сооружений было разнонаправленным: снижение в 2015 г., рост в 2016 г. по сравнению с 2015 г. и снижение по сравнению с 2014 г. Однако коэффициент ввода снижался ежегодно и составил в 2016 г. 9,31% (вместо 11,47% в 2014 г.).

В 2015 г. по сравнению с предыдущим годом произошел рост стоимости выбывших сооружений, а в 2016 г. снижение как по сравнению с предыдущим годом, так и по сравнению с 2014 г. В результате коэффициент выбытия возрос в 2015 г. и снизился в 2016 г.

В результате указанного движения сооружений наблюдается ежегодное снижение коэффициента их годности.

Коэффициент годности в 2014-2016 гг. был значительно ниже среднего коэффициента годности по всем основным средствам ОАО «Томскнефть» ВНК. Небольшое увеличение коэффициента годности машин и оборудования на конец 2014 г. сменилось его снижением с конца 2015 г. И на 31.12.2016 коэффициент годности составил всего 21,42%, что свидетельствует о высокой изношенности данного вида основных средств, а также недостаточной инвестиционной активности ОАО «Томскнефть» ВНК.

Таким образом, можно сделать вывод о том, что реальные инвестиции ОАО «Томскнефть» ВНК в анализируемом периоде были явно недостаточными, кроме того следует обратить внимание на заметное ухудшение состояния основных средств (в косвенной оценке по данным бухгалтерского учета) в 2016 г.

2.3. Анализ финансовых вложений ОАО «Томскнефть» ВНК

По состоянию на 31.12.2016 года в составе долгосрочных вложений по строке 1170 «Финансовые вложения» бухгалтерского баланса Общество отражает приобретенные ценные бумаги, доли в уставные капиталы дочерних обществ и выданные долгосрочные займы в размере 10 658 723 тыс. руб. По указанным финансовым вложениям текущая рыночная стоимость не определяется, поскольку финансовые вложения не обращаются на организованном рынке ценных бумаг.

Стоимость финансовых вложений в акции и доли в уставные капиталы отражена по цене их приобретения по фактическим затратам (по каждой единице вложения за вычетом сформированного резерва под обесценение финансовых вложений в размере разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложении).

При выбытии активов, принятых к бухгалтерскому учету в качестве финансовых вложений, по которым не определяется их текущая рыночная стоимость, применяется метод оценки по первоначальной стоимости единицы.

Таблица 2.

|

Виды финансовых вложений |

На 31.12.2016 |

На 31.12.2015 |

На 31.12,2014 |

|

Инвестиции в дочерние общества всего, в.т.ч. |

6 628 204 |

6 583 001 |

6 583 001 |

|

Инвестиции в ЗАО «Васюган» |

3 326 073 |

3 326 073 |

3 326 073 |

|

Инвестиции в ООО «ЭПУ-Сервис» |

1 306 450 |

1 306 450 |

I 306 450 |

|

Обесценение: |

- |

- |

|

|

Инвестиции в дочерние общества всего, в.т.ч. |

(1 855 265) |

(1 834 911) |

(1 853 253) |

|

Инвестиции в ЗАО «Васюган» |

|||

|

Инвестиции в ООО «ЭПУ-Сервис» |

(1 119 214) |

(3 ПО 156) |

(1 113 665) |

|

Финансовые вложения в уставные капиталы дочерних обществ |

4 772 939 |

4 748 090 |

4 729 748 |

|

Долгосрочные процентные займы, в.т.ч. |

5 885 784 |

24 962 177 |

19 197 326 |

|

ООО «Г азпром нефтьфинанс» |

2 941 781 |

12 479 977 |

9 597 612 |

|

ООО «Нефть-Актив» |

- |

5 031 906 |

|

|

ОАО «НК «Роснефть» |

2 944 003 |

12 482 200 |

4 567 808 |

|

Всего: |

10 658 723 |

29 710 267 |

23 927 074 |

18 сентября 2016г. Общество приобрело 100% долей в уставном капитале ООО «Энергонефть Томск» рублей на общую сумму за 45 ООО тыс. руб., у компаний, являющихся прочими связанными сторонами Общества, а именно;

- по договору купли-продажи 54% доли в уставном капитале ООО «Энергонефть Томск» с ООО «Дуома» на сумму 24 300 тыс. руб.;

- по договору купли-продажи 46% доли в уставном капитале ООО «Энергонефть Томск» с ООО «Альциона» на сумму 20 700 тыс. руб.

По состоянию, на 31.12.2016г. в составе краткосрочных финансовых вложений по строке 1240 «Финансовые вложения (за исключением денежных эквивалентов)» бухгалтерского баланса отражены выданные процентные займы в части основной суммы займа в размере 15 163 427 тыс. рублей.

Все осуществленные финансовые вложения (как долгосрочные, так и краткосрочные) являются корпоративными.В 2014-2016 гг. Обществом не осуществлялись вложения в долговые ценные бумаги, также не приобретались ценные бумаги и иные финансовые вложения, обремененные залогом.

Т.о. ОАО «Томскнефть» ВНК осуществляет финансовые вложения только в связанные стороны (общества, входящими в периметр консолидации группы ПАО «НК Роснефть» и ПАО «Газапром нефть».

2.5.Предложения по совершенствованию управлению инвестиционной деятельностью в ОАО «Томскнефть» ВНК

При исследовании существующей структуры функции «управление инвестиционной деятельностью» в ОАО «Томскнефть» ВНК было выявлено, что она обладает рядом серьезных недостатков, а именно отсутствием оперативности в принятии решений, дублированием функционала, отсутствием полной и цельной картины по всем проектам у обоих структурных подразделений, занимающих управлением инвестиционной деятельностью. Поэтому для того, чтобы устранить имеющиеся проблемы, необходима передача части функционала Отдела эффективности производственных процессов Аппарата заместителя генерального директора по развитию производства в Аппарат заместителя генерального директора по экономике и финансам ОАО «Томскнефть» ВНК (рисунок 9).

Рисунок 9 - Предлагаемая структура функции «управление инвестиционной деятельностью» для ОАО «Томскнефть» ВНК

При этом «Сектор по оценке эффективности и мониторингу инвестиционных проектов» в связи с добавлением дополнительного функционала должен стать «Управлением по инвестициям».

Функционал, предлагаемый к передаче в блок по Экономике и Финансам:

- оценка эффективности производственных процессов общества;

- проведение экономических расчетов в моделях ОАО «НК «Роснефть» (программном комплексе MerakPeep);

- консолидация презентационных материалов по инвестиционным меморандумам;

- подготовка, формирование и сопровождение инвестиционных проектов (ЛУ, ВНС, Газовая программа, Целевые программы) с целью вынесения на ИК/ИпК, СД/Правление ОАО «НК «Роснефть»;

- подготовка блока «Экономика» для ИПРР;

- отработка замечаний от Департаментов Компании, устранение ошибок, неточностей, переработка материалов для представления на ИК/ИпК, СД/Правление Компании;

- экспертиза документов, направляемых в органы государственной власти, содержащие экономические расчеты

- работа с органами административной власти в части формирования программы развития предприятия и формирования инвестиционных проектов для получения налоговых льгот.

Выводы:

Функционал, остающийся в отделе эффективности производственных процессов:

- организация сбора информации, подготовка и анализ производственных показателей по Обществу для представления на рассмотрения Компаниям-акционерам;

- подготовка инвестиционных меморандумов по программе бурения новых скважин, программе ЗБС, целевым программам в части описания технических решений и показателей;

- подготовка долгосрочной стратегии развития в виде долгосрочной модели для ОАО «НК «Роснефть» и ОАО «Газпром нефть»;

- подготовка долгосрочных планов развития региона деятельности ОАО «Томскнефть» ВНК на 20 лет (ИПРР). Согласование с профильными департаментами. Вынесение на ТТЭС Компании;

- техническая экспертиза документов, направляемых в органы государственной власти, в части обустройства и утилизации газа, включая, но не ограничиваясь: проектно-технологические документы (ПТД) и техникоэкономические обоснования КИН;

- подготовка, формирование, проведение расчетов и обоснование программы оптимизации затрат в плане Общества (раздел 17 неавтоматизированных форм бизнес-плана);

- формирование единой политики в области новой техники и технологий;

- организация и координация работы подразделений Общества в области разработки научно-исследовательских, опытно-конструкторских работ и интеллектуальной собственности;

- планирование программы научно-исследовательских, опытноконструкторских работ и интеллектуальной собственности;

- подготовка документации для отражения в бухгалтерском учете результатов НИОКР;

- подготовка презентационных материалов в рамках рассмотрения, защиты бизнес-планов Общества. Формирование месячных, квартальных и годовых отчетов показателей производственно-хозяйственной деятельности предприятия в презентационной форме;

- консолидация неавтоматизированных форм бизнес-плана (до 3-х раз вгод);

- формирование КПРМ по всем месторождения общества для ОАО «Газпром нефть» (в период оперативного управления).

Преимущества предлагаемой структуры функции «управление инвестиционной деятельностью» для ОАО «Томскнефть» ВНК заключаются в следующем:

- весь процесс находится в одних «руках», вся ответственность у одного подразделения;

- наличие единственного «окна» с обоими Акционерами;

- оперативность в принятии решений, когда необходима оценка проектов в СУ обоих Акционеров;

- наличие полной и цельной картины по всем проектам у ответственного структурного подразделения;

- отсутствие дублирование функционала по предоставлению исходной информации;

соответствие концепции по унификации функций финансово-экономической службы обществ группы.

Заключение

Снижение цен на нефть в 2015 году стало логичной реакцией на ряд факторов, среди которых избыток предложения, снижение спроса за счет замедления экономического роста ряда стран, роста экономии и энергоэффективности в странах ОЭСР. На протяжении осени 2016 года цены на нефть в мире демонстрировали относительную стабильность на довольно низких уровнях. Бюджеты нефтедобывающих стран смещают издержки добычи, при падении цен страдают страны с большим небогатым населением, которые «подсели» на социальные программы, построенные на высоких ценах на нефть.

В неблагоприятных условиях снижения цен на нефть объем инвестиций в сектор Upstream (это все, что относится к поиску нефтяных залежей и добыче нефти из них) сократился во всех регионах, кроме России и Саудовской Аравии. Текущий рост предложения нефти обусловлен увеличением добычи на уже действующих месторождениях.

Увеличение добычи нефти в РФ был обеспечено за счет ввода новых проектов, во многом подготовленных еще до кризиса при содействии государства. В условиях кризиса ведущие отечественные нефтяные компании оптимизируют издержки и не приостановили выполнение данных проектов.

Основной - преобладающий и имеющий приоритетное значение вид хозяйственной деятельности, обеспечивающий около 95 % выручки ОАО «Томскнефть» ВНК- добыча нефти. Удельный вес доходов от добычи нефти за 2016 год равен 94,2 % в общих доходах Общества. ОАО «Томскнефть» ВНК в основном реализует продукцию своим соучредителям: ПАО «Газпром нефть» и ПАО «НК «Роснефть».

Программа капитальных вложений 2016 года, как и в предыдущие годы,

обеспечила основные направления деятельности ОАО «Томскнефть» ВНК и была направлена на: новое строительство, реконструкцию и модернизацию объектов, позволяющих поддерживать достигнутый уровень объемов нефтедобычи; выполнение ОАО «Томскнефть»—лицензионных соглашений; строительство объектов, улучшающих экологическую обстановку в регионе деятельности ОАО «Томскнефть»; природоохранные мероприятия; социальную эффективность; реализацию целевых программ.

Осуществленный анализ показал, что величина платежей в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов в 2011-2016 гг. изменялась разнонаправленно. В результате прирост величины данных платежей в 2016 г. по сравнению с 2011 г. составил всего 7,2%, что значительно ниже инфляционного обесценения денежных средств, произошедшего за этот период. Отметим снижение доли платежей в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов в составе платежей по инвестиционной деятельности. Если в 2011 г. их доля составляла 100%, то в 2016 г. всего 56,8%. Т.е. инвестиционная деятельность ОАО «Томскнефть» ВНК в анализируемом периоде смещалась от реальных инвестиций к приобретению долговых документов, предоставлению займов другим лицам.

Эффективность инвестиционной деятельности можно косвенно оценить, используя показатели состояния основных средств. Расчеты показали, что коэффициент ввода снизился с 11,50% в 2014 г. до 8,42% в 2016 г., коэффициент выбытия возрос с 0,72% в 2014 г. до 0,92% в 2016 г. указанное движение основных средств привело к снижению коэффициента годности на 9,11% (с 45,85% на 31.12.2012 г. до 36,74% на 31.12.2016 г.). Отметим, что рекомендуемое значение коэффициента годности больше 50%. Т.о. можно сделать вывод, что уже на начало 2014 г. основные средства ОАО «Томскнефть» ВНК характеризовались высокой изношенностью, а к концу рассматриваемого периода ситуация только ухудшилась.

Таким образом, можно сделать вывод о том, что реальные инвестиции ОАО «Томскнефть» ВНК в анализируемом периоде были явно недостаточными, кроме того следует обратить внимание на заметное ухудшение состояния основных средств (в косвенной оценке по данным бухгалтерского учета) в 2016 г.

ОАО «Томскнефть» ВНК осуществляет финансовые вложения только в связанные стороны (общества, входящими в периметр консолидации группы ПАО «НК Роснефть» и ПАО «Г азапром нефть».

Существующая структура функции «управление инвестиционной деятельностью» в ОАО «Томскнефть» ВНК обладает рядом серьезных недостатков, а именно отсутствием оперативности в принятии решений, дублированием функционала, отсутствием полной и цельной картины по всем проектам у обоих структурных подразделений, занимающих управлением инвестиционной деятельностью.

Поэтому для того, чтобы устранить имеющиеся проблемы, необходима передача части функционала Отдела эффективности производственных процессов Аппарата заместителя генерального директора по развитию производства в Аппарат заместителя генерального директора по экономике и финансам ОАО «Томскнефть» ВНК.

Преимущества предлагаемой структуры функции «управление инвестиционной деятельностью» для ОАО «Томскнефть» ВНК заключаются в следующем: весь процесс находится в одних «руках», вся ответственность у одного подразделения; наличие единственного «окна» с обоими Акционерами; оперативность в принятии решений, когда необходима оценка проектов в СУ обоих Акционеров; наличие полной и цельной картины по всем проектам у ответственного структурного подразделения; отсутствие дублирование функционала по предоставлению исходной информации; соответствие концепции по унификации функций финансово-экономической службы обществ группы.

Библиография:

- Бараненко, С.П. Финансовый менеджмент: учебно-методический комплекс / С.П. Бараненко, М.Н. Дудин и др. - М.: Элит, 2012. - 302 c.

- Басовский, Л.Е. Финансовый менеджмент: Учебник / Л.Е. Басовский. - М.: НИЦ ИНФРА-М, 2013. - 240 c.

- Бригхэм, Ю.Ф. Финансовый менеджмент: Экспресс-курс / Ю.Ф. Бригхэм. - СПб.: Питер, 2013. - 592 c.

- Брусов, П.Н. Финансовый менеджмент. Финансовое планирование: Учебное пособие / П.Н. Брусов, Т.В. Филатова. - М.: КноРус, 2013. - 232 c.

- Бюллетень о текущих тенденциях мировой экономики аналитическиого центра при правительстве Российской Федерации «В фокусе мировой рынок нефти: сложные реалии и умеренные прогнозы». - 2015. - №3 (декабрь). - 20 с.

- Варламова, Т.П. Финансовый менеджмент: Учебное пособие / Т.П. Варламова, М.А. Варламова. - М.: Дашков и К, 2012. - 304 c.

- Воронина, М.В. Финансовый менеджмент: Учебник для бакалавров / М.В. Воронина. - М.: Дашков и К, 2016. - 400 c.

- Гаврилова, А.Н. Финансовый менеджмент: Учебное пособие / А.Н. Гаврилова, Е.Ф. Сысоева, А.И. Барабанов. - М.: КноРус, 2013. - 432 c.

- Герасименко, А Финансовый менеджмент - это просто: Базовый курс для руководителей и начинающих специалистов / А Герасименко. - М.: Альпина Паблишер, 2016. - 481 c.

- Гинзбург, М.Ю. Финансовый менеджмент на предприятиях нефтяной и газовой промышленности / М.Ю. Гинзбург, Л.Н. Краснова, Р.Р. Садыкова. - Вологда: Инфра-Инженерия, 2016. - 287 c.

- Голтелова С.В. Финансирование международных проектов в нефтегазовой отрасли: мировой опыт и российская практика // Диссертация на соискание ученой степени кандидата экономических наук. - СПб., 2016. - 206 с.

- Гуськова Н.Д. Инвестиционный менеджмент / Н.Д. Гуськова, И.Н. Краковская, Ю.Ю. Слушкина, В.И. Маколов. - М.: КНОРУС, 2016. - 438 с.

- Данилин, В.И. Финансовый менеджмент: категории, задачи, тесты, ситуации: Учебное пособие / В.И. Данилин. - М.: Проспект, 2015. - 376 c.

- Демченко В.А. Особенности финансирования инвестиционной деятельности торговых компаний // Диссертационное исследование. - М., 2015. 154 с.

- Дмитриева Е.В. Модернизация системы финансирования инвестиционной деятельности промышленных предприятий // Диссертация. - М., 2015. - 403 с.

- Екимова, К.В. Финансовый менеджмент: Учебник для прикладного бакалавриата / К.В. Екимова, И.П. Савельева, К.В. Кардапольцев. - Люберцы: Юрайт, 2016. - 381 c.

- Елисеева, И.И. Финансовый менеджмент в управлении коммерческой недвижимостью / И.И. Елисеева. - М.: КноРус, 2012. - 232 c.

- Инвестиции / В. М. Аскинадзи, В. Ф. Максимова. - М.: Юрайт, 2014. - 422 с.

- Кархов В. А. Инвестиционная деятельность нефтегазовых компаний // Экономика. Право. Менеджмент: Сборник трудов молодых исследователей БГУЭП. - 2015. - № 3 (1).

- БАНКРОТСТВО КРЕДИТНЫХ ОРГАНИЗАЦИЙ В РФ

- Устройство персонального компьютера

- Роль мотивации в поведении организации (Содержание процесса мотивации персонала)

- Применение проектных технологий в качестве инструмента развития бизнеса

- Выбор стиля руководства в организации (Определение понятия лидерства)

- Особенности политики психологической поддержки персонала организаций бюджетной сферы (Феномен психологической поддержки персонала в работах отечественных и зарубежных психологов)

- Роль мотивации в поведении организации.( Теоретические аспекты мотивации )

- Общие принципы и правила формирования отчетности (Бухгалтерский баланс как форма финансовой отчетности)

- Манипуляции в общении»

- Предмет и метод правового регулирования (Понятие предмета правового регулирования и его соотношение с другими юридическими категориями)

- Субъекты правоотношений по социальному обеспечению (Понятие и виды социально – обеспечительных правоотношений)

- Оценка и калькуляция в бухучете