Управление финансами и пути его совершенствования в РФ»

Содержание:

Введение

Совершенствование системы управления финансами предприятия представляет особое значение, так как на процесс управления финансами оказывает большое влияние множество факторов. Данный процесс выступает в роли сложной вероятностной системы с динамичным характером развития.

Актуальностью данного исследования выступает механизм функционирования системы управления финансами малого предприятия и выявлении проблем в его управлении.

Предметом данного исследования выступает система управления финансами на малом предприятия.

Объектом данного исследования является финансовое состояние малого предприятия МУП «Тепловодаканал» (далее по тексту - МУП «ТВК»).

Цель выпускной квалификационной работы заключается в разработке мероприятия по совершенствованию управления финансами малого предприятия.

Основываясь на цели, в работе поставлены следующие задачи:

Изучить сущность, понятие и роль управления финансовыми ресурсами в организации;

- исследовать особенности управления финансами организации малого бизнеса.

- представить краткую организационно – экономическая характеристика деятельности МУП «ТВК»;

- провести анализ системы формирования и использования финансовыми ресурсами МУП «ТВК»;

- провести анализ распределения и управления финансовыми ресурсами МУП «ТВК»;

- разработать мероприятия по совершенствованию управления финансами МУП «ТВК»;

- провести оценку экономической эффективности предложенных мероприятий.

Теоретической базой исследования послужили работы ученых: как Алексеева Г.И., Вайнонена В.А., Климова Н. В. Колбасина Е. И., Пионткевич Н.С. , Пономарева Е.К.. Сабитова Г. М. и другие.

Информационной базой выпускной квалификационной работы являются: нормативно-правовые источники Российской Федерации, открытая информация Министерства финансов Российской Федерации, учебники, научные журналы и статьи, данные Интернет-сайтов, бухгалтерская отчётность, данные регистров бухгалтерского учёта, плановые показатели и другая информация МУП «Тепловодоканал».

Глава 1. Теоретические и методические основы использования финансов в деятельности организации

1.1 Сущность, понятие и роль управления финансовыми ресурсами в организации

Финансы организации — это система отношений, связанных с формированием, распределением и использованием финансовых ресурсов, фондов денежных средств с целью обеспечения эффективной деятельности организации[1].

В общем виде финансовые отношения представлены:

- отношениями между организацией и учредителями;

- отношениями между организацией и поставщиками, потребителями, партнерами по совместной деятельности и т.д.;

- отношениями между организацией и персоналом;

-отношениями между организацией и финансово-кредитными институтами по поводу получения долгосрочных и краткосрочных ссуд, их погашения, уплаты процентов[2].

Управление финансами организаций заключается в разработке и обосновании управленческих решений по формированию, распределению и использованию финансовых ресурсов с целью обеспечения эффективного текущего функционирования хозяйствующих субъектов и создания необходимых условий и предпосылок для перспективного развития[3].

Управление финансами включает в себя:

- разработку финансовой политики и ее реализацию с практическим применением способов, средств и инструментов, имеющих целевой характер;

- принятие решений по текущим и актуальным вопросам функционирования финансов;

- разработку мероприятий, по улучшению финансового состояния организации;

- развитие системы финансовых отношений организации на основе паритета экономических интересов как основных, так и неосновных партнерских групп;

- поиск резервов повышения доходности и финансовой результативности[4].

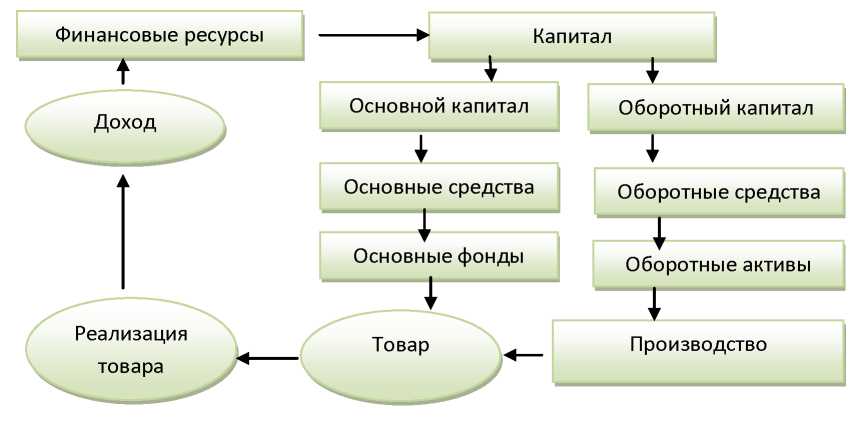

Финансовые ресурсы — это объект финансовых отношений. Они постоянно формируются, распределяются и используются, обеспечивая бесперебойную деятельность организации.

В переводе с французского «финансы» (finances) означает «денежные средства, а «ресурсы» (resources) - вспомогательное средство, в общем виде трактуется как денежные средства, запасы, возможности, источники средств и доходов[5]. Другими словами, финансовые ресурсы - это источник формирования имущества организации, находящиеся в его распоряжении и имеющий целевой характер использования.

Результаты управления финансами проявляются в денежных потоках, формирующихся в операционной, инвестиционной деятельности. Управляющая подсистема анализирует информацию о состоянии финансов, формирует финансовые планы и прогнозы с учетом стратегических целей организации и состояния внешней среды[6].

Способом обобщенного отражения финансовых ресурсов на определенную дату является бухгалтерский баланс. Актив баланса отражает, во что вложены финансовые ресурсы, а пассив баланса, показывает сами источники образования имущества[7].

Кроме бухгалтерского баланса, отражающего величину финансовых ресурсов на конкретную дату, их бесперебойное движение отражается в финансовых документах организации: финансовом плане, платежном календаре, формах бухгалтерской финансовой отчетности[8].

Финансовые ресурсы можно применять и использовать в разных видах своей деятельности (текущей, инвестиционной, финансовой), с конечной целью получения прибыли. Часть финансовых ресурсов выбывает из воспроизводственного процесса: в виде налогов и обязательных страховых

взносов отчуждается государству; используется на личное потребление собственников (дивиденды) и работников (рисунок 1).

Рисунок 1 - Направления использования финансовых ресурсов

организации

Финансовые ресурсы, вовлеченные в оборот, направление на получение прибыли, являются капиталом. Созданный в начале деятельный капитал, постоянно изменяется (рисунок 2).

Рисунок 2 - Формирование финансовых ресурсов и капитала организации за счет внутренних источников

Процесс привлечения, размещения и использования финансовых ресурсов является финансовым обеспечением организации[9].

Источники формирования финансовых ресурсов подразделяются на такие виды как, собственные и заемные (рисунок 3, Приложение 1).

- чистая прибыль. Образуется в результате всей деятельности организации;

- уставный капитал является постоянным источником финансовых ресурсов, находящихся в непрерывном обороте;

- резервный капитал, представлен частью нераспределенной прибыли, отложенной на случай непредвиденных, неблагоприятных ситуаций в организации[10].

Состав источников финансовых ресурсов представлены в таблице 1.

Таблица 1

Виды финансовых ресурсов организации по источникам образования

Привлеченные финансовые ресурсы приближены к собственным, потому что после их поступления они переходят в распоряжение предприятия, но они ограничены в использовании, так как носят целевой характер;

|

Наименование финансового ресурса по источнику образования |

Вид финансового ресурса |

Источник формирования |

|

Чистая прибыль |

Собственный Внутренний |

Выручка от реализации и прочие доходы |

|

Доходы будущих периодов |

Приравненный к собственному |

Ассигнования из бюджета и внебюджетных фондов, от других физически и юридических лиц на безвозвратной и безвозмездной основе |

|

Целевое финансирование |

Приравненный к собственному |

Ассигнования из бюджета и внебюджетных фондов, от других физически и юридических лиц на безвозвратной и безвозмездной основе |

|

Задолженность перед участниками по выплате доходов |

Привлеченный |

Чистая прибыль за отчетный период |

|

Уставный капитал |

Собственный |

Взносы учредителей |

|

Дополнительные взносы в уставный капитал |

Привлеченный |

Взносы учредителей |

|

Дополнительная эмиссия акций |

Привлеченный |

Приобретение акций в качестве вклада в уставный капитал |

|

Добавочный капитал |

Привлеченный |

Эмиссионный доход как разница между номинальной и рыночной стоимостью акции |

|

Резервный капитал |

Собственный |

Чистая прибыль |

|

Отсроченные налоги |

Привлеченный |

Выручка Прочие доходы |

|

Кредиты |

Заемный |

Ресурсы соответствующих кредиторов |

|

Кредиторская задолженность, постоянно находящаяся в обороте |

Привлеченный |

Ресурсы соответствующих кредиторов |

|

Инвестиционные налоговые кредиты и отсрочки по уплате налога |

Заемный |

Средства соответствующих бюджетов(федерального, бюджеты субъектов РФ) |

- целевое финансирование, особенность использования проявляется в строго определенной цели использования имущества. В конце отчетного года неиспользованные средства целевого финансирования признаются доходами будущих периодов;

- Резервы предстоящих расходов, включается в состав себестоимости и покрывается за счет выручки от реализации (ремонтный фонд, резерв на гарантийный ремонт и т.д.);

- добавочный капитал;

- кредиторская задолженность, как правило, постоянно находится в обороте, в результате несовпадения даты ее признания и даты погашения;

- при увеличении уставного капитала сумма дополнительных взносов или эмиссии акций, становится дополнительным источником финансовых ресурсов, привлеченным со стороны[11].

К заемным источникам финансовых ресурсов относят:

- кредиты, займы в зависимости от срока заимствования могут быть долгосрочными и краткосрочными;

- инвестиционные налоговые кредиты, отсрочки и рассрочки по уплате налога, представляют собой изменение срока уплаты налога по решению соответствующего уполномоченного органа.

1.2. Особенности управления финансами организации

Развитие малого предпринимательства в России является необходимым условием для успешного развития страны. В настоящее время доля малых организаций в стране около 40 % . Вместе с этим вклад малых предприятий в общеэкономические показатели в России ниже, чем в развитые или развивающиеся страны. Критерии отнесения хозяйствующих субъектов к субъектам малого предпринимательства установлены Федеральным законом[12]. К категории малое предприятие относятся организации с численностью от 16 до 100 человек, оборот предприятия до 400 млн. руб.

Малое предпринимательство в России сильно различается по многим факторам. В итоге это оказывает влияние на характер управления предприятием. К таким факторам относятся: отрасль деятельности, размер предприятия, численность сотрудников, объемы выпускаемой продукции, организационную структуру предприятия[13].

В основном у малых предприятий нет возможности иметь в штате специалистов выполняемых целый ряд управленческих функций, например как у крупных предприятий (коммерческий директор, финансовый директор, главный бухгалтер), обычно всю управленческую деятельность в малых организациях берет на себя владелец, таким образом, он совмещает должности. Как показывает практика, это не оправдано и отказ от делегирования полномочий ведет к нехватке времени на управленческую работу, в конце концов, негативно влияет на эффективность работы.

Большинство руководителей малых предприятий считают главными показателями успешной деятельности, чистую прибыль и рентабельность продукции, не исследуя влияния других факторов на деятельность компании.

В условиях действия кризисных явлений в стране, малый бизнес вынуждены конкурировать не только друг с другом, но и с крупными предприятиями. Конкурентоспособность же достигается путем рационального управления финансовыми ресурсами и капиталом, находящимся в его распоряжении. В связи с этим с каждым годом повышается значение управления финансами в малом бизнесе.

Управление финансами в малом бизнесе в силу специфических особенностей становления и развития малых предприятий несколько отличается от практики управления финансами крупных предприятий. Это выражается в следующем[14]:

- На крупных предприятиях цели финансового менеджмента - максимизация курса акций, чистой прибыли на акцию, уровня дивидендов, имущества акционеров, чистых активов в расчете на акцию. Малые же предприятия АО, не выпускают акции в силу определенных трудностей. Из этого следует что, финансовый менеджмент на малых предприятиях направлен на другие цели, а именно - максимизацию прибыли, доходов владельцев.

- У крупных организаций обычно существует общая стратегия деятельности, она включает комплекс стратегических и тактических целей развития компании, на основе которых разрабатывается политика фирмы.

- В небольших организациях, нет стратегических целей и задач развития. В малом бизнесе обычно всё подчинено личным интересам собственника.

- Приоритетным явлением финансового менеджмента в малом бизнесе является оптимизация налогообложения.

Малые предприятия не имеют возможности иметь в штате специалистов по вопросам налогообложения (как это делают крупные предприятия) из - за этого многие пользуются незаконными способами ухода от уплаты налогов, а именно ведение двойной бухгалтерии, выписка фиктивных счетов.

4.Нельзя иметь хорошие позиции на рынке, не имея финансирования. Поэтому основной задачей в управлении финансами является максимальное использование денежного капитала. В современных реалиях многие предприятия малого бизнеса вынуждены ориентироваться на собственные средства, т.к. часто не могут получить доступ к кредитам (в основном это встречается на начальном этапе развития) в отсутствие полной финансовой отчетности у индивидуальных предпринимателей, что не позволяет выполнить полную оценку кредитоспособности таких предприятий. Так же с 2012 года субъекты малого предпринимательства вправе отчитываться по упрощенной системе бухгалтерской отчетности[15].

Важнейшим этапом развития управления финансами малого предприятия, по нашему мнению, является возможность правильной оценки финансового положения предприятия, которая представляет собой совокупность методов, позволяющих оценить состояние дел предприятия в ходе изучения результатов деятельности. Это даст картину его действительного положения дел.

Для эффективного управления финансами необходимо систематически выполнять оценку финансового состояния предприятия по показателям ликвидности, финансовой устойчивости. На сегодняшний день не существует отдельных методик оценки финансового состояния предприятий малого бизнеса. Традиционные методики оценки финансового состояния не учитывают особенностей малых предприятий. Поэтому иногда не представляется возможным посчитать те или иные коэффициенты, применить существующие нормативные значения. Для практического применения методика должна быть адаптирована.

Глава 2. Анализ деятельности и управления финансами МУП «Тепловодоканал»)

2.1 Краткая организационно – экономическая характеристика деятельности предприятия МУП «Тепловодоканал»

Предприятие начинает свой отчет с 1975 года – с введением в эксплуатацию Полдневских водозаборных сооружений. За прошедший период предприятие перетерпело не одну реорганизацию, но основную задачу – бесперебойное обеспечение населения качественной питьевой водой, обработку отведенных сточных вод, оно выполняет неукоснительно.

В зоне ответственности МУП «ТВК» более 140 км водопроводных сетей, более 90 км канализационных коллекторов, 2 водозаборных сооружения и очистные сооружения канализации, а также системы водоснабжения сельских территорий ГО Богданович.

Источником централизованного водоснабжения хозяйственно-питьевой водой г. Богдановича являются подземные воды. Вода в город подаётся от двух водозаборных сооружений расположенных на расстоянии 14 км друг от друга: Полдневских - производительностью 12,6 тыс. м3/сутки и Богдановичских – производительностью 8,1 тыс. м3/сутки.

На Полдневских сооружениях водозабор осуществляется из 3-х артезианских скважин 1974-1985 г.г. постройки.

На Богдановичских водозаборных сооружениях водозабор осуществляется из 4-х артезианских скважин.

Полдневские и Богдановичские водозаборные сооружения включают в себя комплекс сооружений подъема, обработки и очистки воды.

Поднятая из скважин вода для очистки и обеззараживания направляется на станции обезжелезивания, где она подвергается обогащению кислородом и первичному хлорированию, на Богдановичских водозаборных сооружениях первичная обработка воды до фильтров происходит озоном. Для очистки воды используются скорые песчаные фильтры по 6 шт. на каждом из водозаборных сооружений.

Вторичная обеззараживающая обработка воды после фильтрования на Полдневских водозаборных сооружениях осуществляется использованием диоксидом хлора, а на Богдановичских водозаборных сооружениях использованием жидкого хлора.

Обработанная и обеззараженная вода поступает в резервуары накопители чистой воды, откуда насосами подается в сеть. В качестве сетевых насосов на Полдневских водозаборных сооружения установлены насосы марки ЦН 400-105, а на Богдановичских 1Д 1250.

Поданная на Полдневских водозаборных сооружениях в сеть вода по трубопроводу Д 400 мм и протяженностью 14 380 м поступает в резервуары накопители, находящиеся на территории Богдановичских водозаборных сооружений, откуда смешиваясь с водой последних подается в городскую разводящую водопроводную сеть.

Подневские водозаборные сооружения построены и введены в эксплуатацию в 1975 году.

Богдановичские водозаборные сооружения построены и введены в эксплуатацию в 1984 году.

Протяженность сетей водопровода г. Богданович составляет 84,2 км. Водопроводы выполнены:

- 74 % из стальных труб;

- 24 % из чугунных труб;

- 2 % из полиэтиленовых труб.

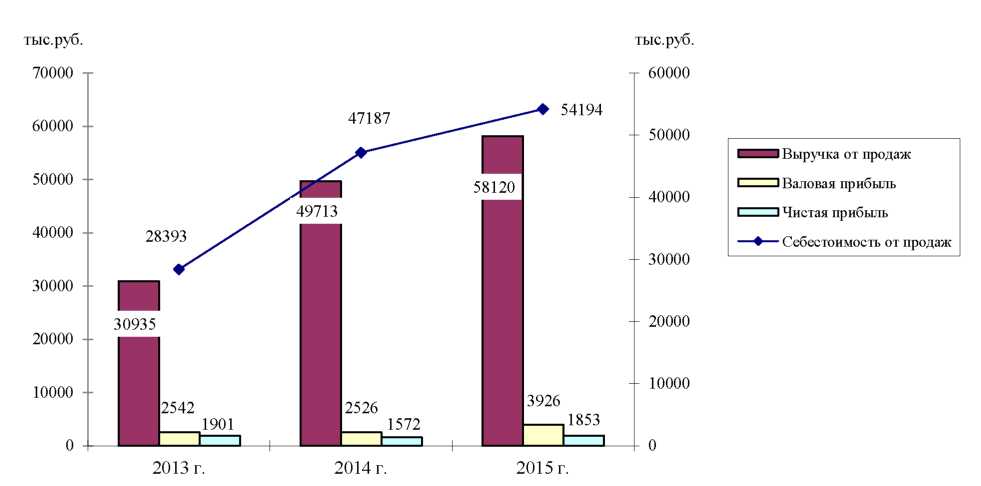

В таблице 2 и на рисунке 4 представлены показатели финансовой деятельности МУП «ТВК» за 2015-2017 гг. Как показал проведенный анализ, выручка и себестоимость продаж с каждым годом увеличивалась.

Таблица 2

Результаты финансовой деятельности МУП «ТВК» за 2015-2017 гг., тыс. руб.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Отклонения (+,-) |

Темп роста, % |

||

|

2016г.к 2015г. |

2017г. к 2016г. |

2016г.к 2015г. |

2017г. к 2016г. |

||||

|

Выручка от продаж |

30935 |

49713 |

58120 |

+18778 |

+8407 |

161 |

117 |

|

Себестоимость от продаж |

28393 |

47187 |

54194 |

+18794 |

+7007 |

166 |

115 |

|

Валовая прибыль |

2542 |

2526 |

3926 |

-16 |

+1400 |

99 |

153 |

|

Прибыль от продаж |

2542 |

2526 |

3926 |

-16 |

+1400 |

99 |

153 |

|

Прочие доходы |

480 |

876 |

981 |

+396 |

+105 |

182 |

112 |

|

Прочие расходы |

617 |

1398 |

2308 |

+781 |

+910 |

227 |

165 |

|

Прибыль до налогообложения |

2405 |

2004 |

2599 |

-401 |

+595 |

83 |

130 |

|

Чистая прибыль |

1901 |

1572 |

1853 |

-329 |

+1281 |

83 |

117 |

2015 г. 2016 г. 2017 г.

Рисунок 4. Основные экономические показатели деятельности предприятия МУП «ТВК» за 2015-2017 гг.

Из таблицы 2 и рисунка 4 видно, что выручка от продаж в 2017 году составила 58120 тыс. руб., что по сравнению с 2016 годом больше на 8407 тыс. руб. или на 17%, в 2016 году выручка от продаж составила 49713 тыс. руб., по сравнению с 2015 годом больше на 18778 тыс. руб. или на 61%. Темп прироста выручки 2016 года по сравнению с 2015 составил 61%, в 2017 году темп прироста составил 17% по сравнению с 2016 годом.

Показатель себестоимости от продаж в 2016 г. вырос по сравнению с 2015 годом на 18794 тыс. руб. или на 66% и составил 47187 тыс. руб. В 2017 г. показатель себестоимости заметен рост по сравнению с 2016 г. на 7007 тыс. руб. или на 15% и составила 54194 тыс. руб. С каждым годом темп прироста себестоимости продаж так же увеличивается. Кроме того с каждым годом происходит увеличение валовой прибыли. За последние два года валовая прибыль увеличилась: в 2017 году по сравнению с 2016 годом на 53%.

В МУП «ТВК» отсутствуют коммерческие и управленческие расходы, поэтому сумма прибыли от продаж равна сумме валовой прибыли. В 2016 году МУП «ТВК» чистая прибыль сократилась по сравнению с 2015 г. на 329 тыс. руб. или на 17% и составила 1572 тыс. руб. Темп прироста чистой прибыли

2017 года по сравнению с 2016 составил 17% или 1281 тыс. руб. На основании полученных результатов, представленных в таблице 1, проанализируем финансовые показатели, определяющие экономический потенциал МУП «ТВК» и характеризующие экономическую эффективность деятельности малого предприятия (таблица 3)

Таблица 3

Расчет финансовых показателей, определяющих экономический потенциал МУП «ТВК» за 2015-2017 гг., %

|

Показатели |

2016 г. к 2015 г. |

2017г. к 2015 г. |

|

Прирост чистой прибыли |

-17 |

+18 |

|

Прирост объема выручки |

+61 |

+17 |

|

Прирост объема себестоимости |

+66 |

+15 |

В представленной выше таблице 2 можно увидеть, что в 2015-2016 году было не выполнено «Золотое правило», так как прирост чистой прибыли ниже прироста выручки от реализации, что в свою очередь ниже прироста себестоимости.

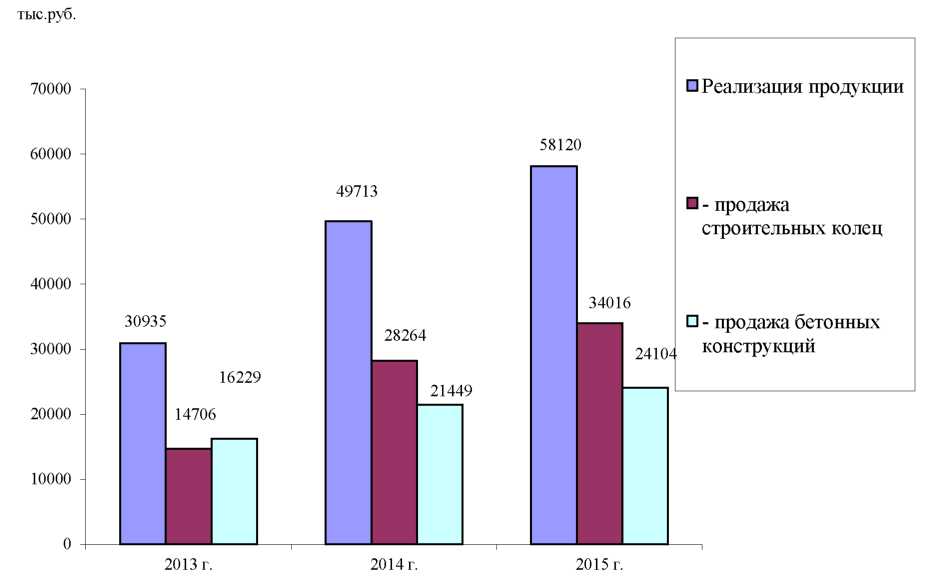

В 2017 году наоборот «Золотое правило» было выполнено, так как прирост чистой прибыли выше прироста выручки от продаж, а прирост объема себестоимости снижается, тем самым повышается эффективность производства. Далее рассмотрим показатели по реализации изготовленной продукции и затрат на производство, представлены в таблице 3 и на рисунке 3.

Таблица 3

Показатели по реализации изготовленной продукции и затрат на

производство МУП «ТВК» за 2015-2017 гг., тыс. руб.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

|

1 |

2 |

3 |

4 |

|

Реализация изготовленной продукции, в том числе |

30935 |

49713 |

58120 |

|

- продажа строительных колец |

14706 |

28264 |

34016 |

|

- продажа бетонных конструкций |

16229 |

21449 |

24104 |

|

Затраты на производство: |

28393 |

47187 |

54194 |

|

- стоимость строительных колец |

13872 |

26920 |

32195 |

|

- затраты на производство бетонных конструкций |

14521 |

20267 |

21999 |

|

Затраты за 1 рубль реализованной продукции |

0,918 |

0,949 |

0,933 |

|

- по производству строительных колец |

0,943 |

0,952 |

0,947 |

|

- по затратам на производство бетонных конструкций |

0,895 |

0,945 |

0,913 |

Из данных таблицы 3 можно увидеть, что от реализации строительных колец в 2015 г. была получена выручка на сумму 14706 руб., в 2016 г. на сумму 28264 тыс. руб., что на 13558 тыс. руб. или 92% больше чем 2015 г. В 2017 г. была получена выручка в сумме 34016 тыс. руб.

Выручка от реализации бетонных конструкций в 2015 г. составила в сумме 16229 тыс. руб., в 2016 г. - 21449 тыс. руб., в 2017 г. - 24104 тыс.руб. Затраты за 1 рубль реализованной продукции составили в 2015 году - 0,943 руб., в 2016 г. произошло увеличение на 0,009 руб., чем в 2015 г. и затраты составили 0,952 руб.

В 2017 г. по сравнению с 2016 годом и наоборот затраты были снижены на 1 руб. на 0,005 руб., тем самым они составили 0,947 руб. По затратам на производство бетонных конструкций в 2015 году результат получился на 1 рубль реализованной продукции 0,895 руб., в 2016 г. произошло увеличение на 0,05 руб. и составили 0,945 руб. по сравнению с 2015 г., в 2017 г. затраты получились 0,913 руб.

Динамика показателей по реализации изготовленной продукции МУП «ТВК» за 2015-2017 гг. представлена на рисунке 5.

В ходе проведённого анализа показателей изготовленной продукции МУП «ТВК» за 2015-2017 гг. видно, что наибольший удельный вес занимает продажа строительных колец. С каждым годом выручка от реализации увеличивается, если в 2015 году выручка составила 14706 тыс. руб., то в 2017 году её размер составил 34016 тыс. руб., что на 19 310 тыс. руб. больше в 2015 году или на 131,3%.

2015 г. 2016 г. 2017 г.

Рисунок 5 - Динамика показателей по реализации изготовленной продукции МУП «ТВК» за 2015-2017 гг.

Вторую позицию занимает продажа бетонных конструкций. В 2015 году выручка по реализации бетонных конструкций составила 16229 тыс. руб., то в 2017 году она увеличилась и составила 24104 тыс. руб., или на 48,5%.

В результате произведённого исследования, было выявлено, что МУП «ТВК» является малым предприятием, осуществляющим хозяйственную деятельность по производству строительно-монтажных конструкций.

Показатели финансово-экономической деятельности за период 2015-2017 гг. имели тенденцию увеличения, таким образом, МУП «ТВК» за период исследования получило прибыль.

2.2 Анализ системы формирования и использования финансовыми ресурсами организации МУП «Тепловодоканал»

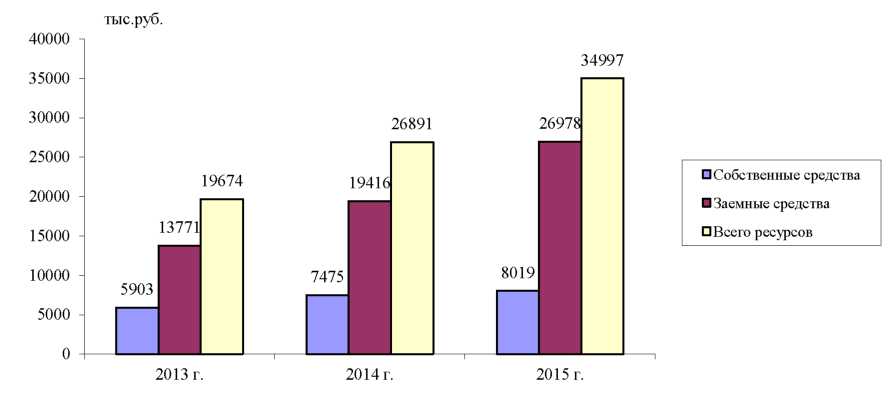

Для осуществления своей производственной деятельности МУП «ТВК» использует как собственные финансовые ресурсы, так и заемные. Анализ финансов как объекта исследования произведён на основе данных бухгалтерского баланса. В таблице 5 приведена динамика состава и структуры финансовых ресурсов МУП «ТВК» за период 2015 -2017 гг.

Таблица 5

Динамика состава и структуры финансовых ресурсов МУП «ТВК» за период 2015-2017 гг.

|

Источник |

01.01.2016 г. |

01.01.2017 г. |

01.01.2016 г. |

Изменение, (±) |

||||

|

капитала |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

2017 к 2016 гг. |

2017 к 2016 гг. |

|

Собственные финансовые ресурсы |

5903 |

30,0 |

7475 |

28,0 |

8019 |

23 |

+1572 |

+544 |

|

Заемные финансовые ресурсы |

13771 |

70 |

19416 |

72 |

26978 |

77 |

+5645 |

+7562 |

|

Всего финансовые ресурсы |

19674 |

100 |

26891 |

100 |

34997 |

100 |

+7217 |

+8106 |

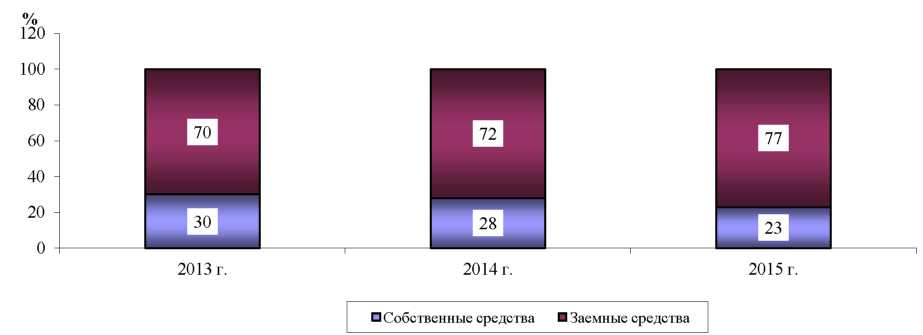

Из полученных данных таблицы 5, можно увидеть, что совокупный объём финансовых ресурсов МУП «ТВК» в 2016 г. увеличился по сравнению с 2015 г. на 7217 тыс. руб. или на 37% и составил 26891 тыс. руб. В 2017 г. так же произошло увеличение объёма финансовых ресурсов по сравнению с 2016 годом на 8106 тыс. руб., и он составил 34997 тыс. руб.

Наибольший удельный вес в структуре совокупного объёма финансовых ресурсов занимают заёмные финансовые ресурсы. В 2015 году они составили 19674 тыс. руб. или 70% от общего объёма финансовых ресурсов, то в 2016 году он увеличился на 5645 тыс. руб., в 2017 году он составил 26978 тыс. руб., рост составил 8106 тыс. руб. Собственный капитал занимает второе место в структуре совокупного капитала.

Собственный капитал в 2016 году увеличился на 1572 тыс. руб. и составил 7475 тыс. руб. или 28% от совокупного капитала, в 2017 году величина собственного капитала также увеличилась на 544 тыс. руб. и составила 8019 тыс. руб. или 23% всех ресурсов.

2015 г. 2016 г. 2017 г.

Рисунок 6. Динамика структуры собственных и заёмных финансовых ресурсов МУП «ТВК» за период 2015-2017 гг., в %

2015 г. 2016 г. 2017 г.

Рисунок 7. Динамика собственных и заёмных финансовых ресурсов МУП «ТВК» за период 2015-2017 гг., в тыс. руб.

Далее на рисунке 7 рассмотрим динамику структуры собственных и заёмных финансовых ресурсов МУП «ТВК» за период 2015-2017 гг.

Далее на рисунке 7 представим динамику собственных и заёмных финансовых ресурсов МУП «ТВК» за период 2015-2017 гг.Данные на рисунке 5 позволяют рассмотреть последовательное снижение удельного веса собственного капитала в составе источников финансовых ресурсов. Для выявления причин снижения доли собственных финансовых ресурсов в составе общего капитала компании, в таблице 5 представлен анализ показателей динамики и структуры собственных финансовых ресурсов МУП «ТВК» за период 2015-2017 гг.

Таблица 6

Анализ динамики и структуры собственных финансовых ресурсов МУП «ТВК» за период 2015-2017 гг.

|

Показатель |

Абсолютное значение, тыс. руб. |

Удельный вес, % |

||||

|

На начало 2016 года |

На начало 2017 года |

На начало 2016 года |

На начало 2016 года |

На начало 2017 года |

На Начало 2016 года |

|

|

1.Собственные ресурсы, в т.ч. |

5903 |

7475 |

8019 |

100 |

100 |

100 |

|

1.1.Уставный капитал |

10 |

10 |

10 |

0,17 |

0,14 |

0,13 |

|

1.2. Нераспределенная прибыль |

5893 |

7465 |

8009 |

99,83 |

99,86 |

99,87 |

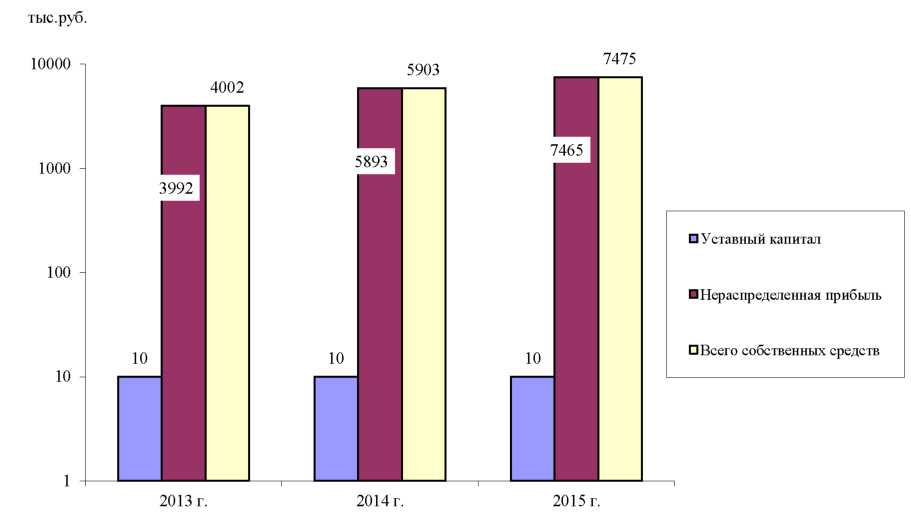

Из данных представленных в таблице 6, можно увидеть, что собственные финансовые ресурсы состоят из уставного капитала и нераспределенной прибыли. Уставный капитал компании за период 2015-2017 гг. практически не изменялся и составил 10 тыс. руб. В 2015 г. он составил 0,17% собственного капитал, в 2016 г. - 0,14%, в 2017 г. - 0,13%. Увеличение собственного капитала произошло за счёт увеличения нераспределенной прибыли.

В 2015 г. нераспределенная прибыль составляла в сумме 5893 тыс. руб. или 99,83% собственного каптала. В 2016 г. нераспределенная прибыль выросла по сравнению с 2015 г. на 1572 тыс. руб. или на 26,7% и стала составлять 7465 тыс. руб. В 2017 г. так же увеличилась и стала составлять в сумме 8009 тыс. руб.

Далее на рисунке 8 рассмотрим динамику собственного капитала МУП «ТВК» за период 2015-2017 гг.

2015 г. 2016 г. 2017 г.

Рисунок 8. Динамика собственных финансовых ресурсов МУП «ТВК» за период 2015-2017 гг.

Расчёт темпов роста собственных финансовых ресурсов приведён ниже. Трск за 2015 г. = 5903: 4002 = 1,5.

Трск за 2016 г. = 7475: 5903 = 1,3.

Трск за 2017 г. = 8019: 7475 = 1,1.

Нормативное значение темпа роста собственных финансовых ресурсов должно иметь значение более 1.

В 2015 г. в МУП «ТВК» темп роста собственного капитала составил 1,5. В 2016 г. снизился по сравнению с 2015 г. на 0,2 и составил 1,3. В 2017 г. темпа роста собственного капитала уменьшился по сравнению с 2016 г. на 0,2 и составил 1,1. Поэтому, рост темпов собственного капитала за период 2015 - 2017 года снижается, но тем самым остаётся на оптимальном уровне.

Расчёт коэффициента поступления собственных ресурсов представлен ниже:

Кпск в 2015 г. = 1901: 5903 = 0,3. Кпск в 2016 г. = 1572: 7475 = 0,2.

Кпск в 2017 г. = 544: 8019 = 0,07.

Коэффициент поступления собственного капитала в 2015 г. составил 0,3, в 2016 г. - 0,2, в 2017 г. - 0,07.

Далее нами был проведён анализ движения собственных финансовых ресурсов по их структурным элементам. (таблица 7)

Таблица 7

Анализ движения собственных финансовых ресурсов МУП «ТВК» за период 2015-2017 гг., в тыс. руб.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

||||||

|

Уставный капитал |

Нераспр. прибыль |

Всего |

Уставный капитал |

Нераспр. прибыль |

Всего |

Уставный капитал |

Нераспр. прибыль |

Всего |

|

|

1Остаток на начало года |

10 |

5893 |

5903 |

10 |

7465 |

7475 |

10 |

8009 |

8019 |

|

2 Поступило |

- |

1582 |

1482 |

- |

544 |

534 |

- |

- |

- |

|

3 Использовано |

- |

- |

- |

- |

- |

- |

|||

|

4 Остаток на конец года |

10 |

7465 |

7475 |

10 |

8009 |

8019 |

10 |

8009 |

8019 |

|

5 Коэф. Пост. (стр. 2 / стр. 4) |

- |

0,17 |

0,19 |

- |

0,07 |

0,07 |

- |

- |

- |

|

6 Коэф. Выб. (стр. 3/стр. 1) |

- |

- |

- |

- |

- |

- |

- |

- |

- |

В ходе проведённого анализа движения собственного капитала по его структурным элементам, представленным в таблице 7, можно сделать вывод, что поступление произошло за счёт нераспределённой прибыли. Уставный капитал остался без изменения за период 2015 -2017 гг.

Увеличение собственного капитала связано с ростом нераспределённой прибыли. Увеличение капитала возможно при правильном ведении финансовой политики.

Финансовое состояние является основой преобладания собственных финансовых ресурсов.

Далее в работе рассмотрим состав и динамику заёмных финансовых ресурсов в МУП «ТВК», так как занимают преобладание над показателями собственных финансовых ресурсов. Расчеты динамики и структуры заёмных финансовых ресурсов МУП «ТВК» за 2015-2017 гг. представим в таблице 8.

Таблица 8

Показатели динамики и структуры заёмных финансовых ресурсов МУП «ТВК» за 2015-2017 гг.

|

Показатель |

Абсолютное значение, тыс. руб. |

Удельный вес, % |

||||

|

На начало 2016 года |

На начало 2017 года |

На начало 2016 года |

На начало 2016 года |

На начало 2017 года |

На начало 2016 года |

|

|

Заемные ресурсы, в т.ч. |

13771 |

19416 |

26978 |

100 |

100 |

100 |

|

1. Долгосрочные обязательства |

4565 |

7897 |

10802 |

33,1 |

40,7 |

40 |

|

- займы и кредиты |

4565 |

7897 |

10802 |

33,1 |

40,7 |

40 |

|

2. Краткосрочные обязательства |

9206 |

11519 |

16176 |

66,9 |

59,3 |

60 |

|

- займы и кредиты |

2170 |

2722 |

4905 |

15,8 |

14 |

18 |

|

- кредиторская задолженность |

7036 |

8797 |

11271 |

51,1 |

45,3 |

42 |

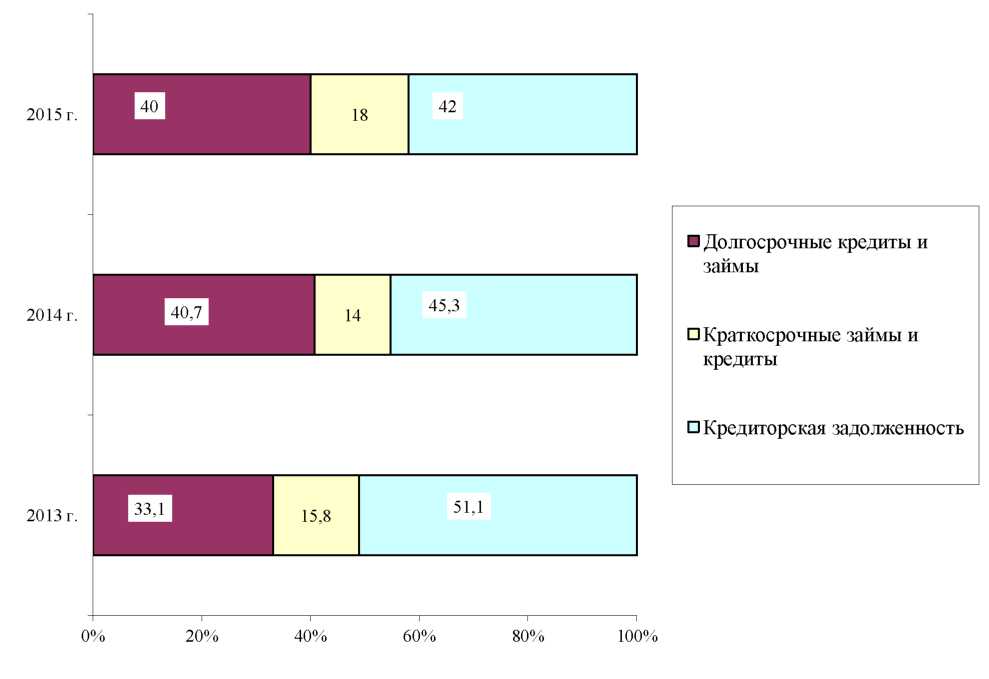

Данные, представленные в таблице 8, видно, отражают заемные финансовые ресурсы МУП «ТВК», которые включают в себя долгосрочные и краткосрочные обязательства.

Долгосрочный заёмный капитал состоит из заёмных средств, который составил в 2015 г. 4565 тыс. руб. или 33,1% от заемного капитала МУП «ТВК». В 2016 г. долгосрочные заёмные средства компании увеличились на 73% по сравнению с 2015 годом и составил 40,7% заемного капитала.

В 2017 г. произошёл рост долгосрочных заёмных средств на 36,8% или 40% заемного капитала. Краткосрочные обязательства в 2015 г. составили в сумме 9206 тыс. руб.

В 2016 г. они выросли по сравнению с 2015 г. на 25% и их размер составил 11519 тыс. руб. В 2017 г. размер краткосрочных средств составил 60% заемного капитала предприятия. Краткосрочные заёмные средства в 2015 г. составили 15,8% от заемных финансовых ресурсов. В 2016 г. краткосрочные

заёмные средства выросли на 25% по сравнению с 2015 годом и составили 14% от всех заемных средств. В 2017 г. выросли на 80% по сравнению с 2015 годом.

Объём кредиторской задолженности в 2015 г. составил 51,1% от всего заемного капитала. В 2016 г. объём кредиторской задолженности вырос по сравнению с 2015 г. на 25% и составил 45,3% заемных средств. В 2017 г. кредиторская задолженность стала составлять на конец года 51,1% всех заемных средств.

Далее рассмотрим динамику и структуру заёмных финансовых средств МУП «ТВК» за 2015-2017 гг., представленную на рисунке 9.

2017 г.

2016 г.

2015 г.

Рисунок 9 - Динамика и структура заёмных финансовых средств МУП «ТВК» за 2015-2017 гг.

Собственный и заёмный капитал в МУП «ТВК» направляется на приобретения оборотного и внеоборотного капитала. Анализ динамики активов МУП «ТВК» за 2015-2017 гг. представлен в таблице 9.

Таблица 9

Анализ динамики активов МУП «ТВК» за 2015-2017 гг.

|

Показатели по активу баланса |

На конец года (тыс. руб.) |

Абсолютное отклонение (тыс. руб.) |

Темп роста (%) |

||||

|

2015 г. |

2016 г. |

2017 г. |

2016г. к 2015 г. |

2017 г.к 2016 г. |

2016г. к 2015 г. |

2017 г. к 2016 г. |

|

|

Всего активов |

19674 |

26891 |

34997 |

+7217 |

+8106 |

137 |

130 |

|

1. Внеоборотные активы |

8134 |

6448 |

7108 |

-1686 |

+660 |

79 |

110 |

|

2. Оборотные активы |

11540 |

20443 |

27889 |

+8903 |

+7446 |

177 |

136 |

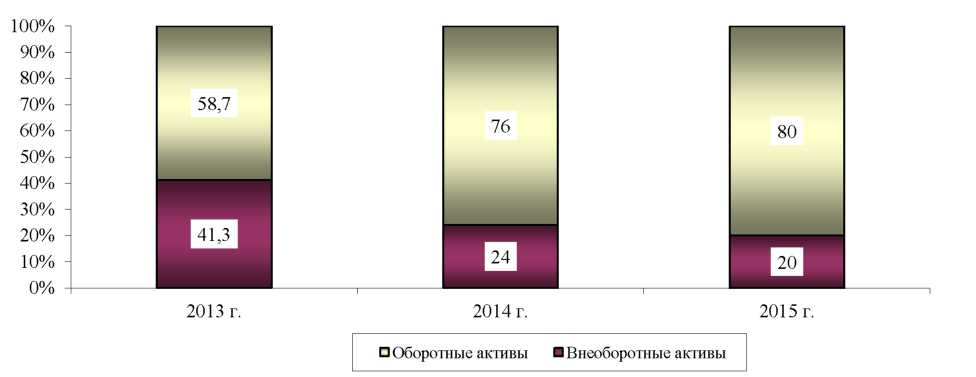

Данные, представленные в таблице 9, показывают, активы бухгалтерского баланса МУП «ТВК» за период 2015-2017 гг. составляют на конец 2015 года в сумме 19674 тыс. руб., в 2016 г. произошло увеличение на 37%, в 2017 г. так же произошло увеличение по сравнению с 2016 г. на 30%.

Набольший удельный вес в структуре актива баланса в МУП «ТВК» за период 2015-2016 гг. составили оборотные активы. В 2015 г. оборотные активы составляли 11540 тыс. руб., в 2016 г. оборотные активы увеличились по сравнению с 2015 г. на 77% и стали составлять на конец года 20443 тыс.руб. Рост оборотных активов с 2015 г. связан с увеличением затрат на сырьё и увеличился объём дебиторской задолженности. В 2017 г. оборотные активы стали составлять 27889 тыс. руб.

Наименьший удельный вес в структуре актива баланса в МУП «ТВК» за период 2015-2017 гг. составили внеоборотные активы. В 2015 г. они стали составлять 8134 тыс. руб. Их доля в структуре актива баланса составила 41,3%. В 2015 г. внеоборотные активы сократились по сравнению с 2015 г. и составили 6448 тыс.руб. В 2016 г. на борот увеличились по сравнению с 2016 г. и составили 7108 тыс.руб.

Далее на рисунке 8 рассмотрим структуру активов баланса в МУП «ТВК» за период 2015-2017 гг. В МУП «ТВК» за период 2015-2017 гг. наибольший удельный занимает оборотный капитал, его доля с каждым годом увеличивается. В 2017 г. удельный вес оборотного капитала составил 80% от валюты баланса компании.

2015 г. 2016 г. 2017 г.

Рисунок 10. Структура активов баланса в МУП «ТВК» за период 2015-2017 гг.

От качества эффективно управлять оборотным капиталом зависит его оптимальная структура и состав, позволяющий МУП «ТВК» быть платежеспособной. Далее рассмотрим динамику и структуру оборотного капитала по элементам, используя критерии оптимальности структуры оборотных средств.

Таблица 10

Динамика и структура оборотных средств МУП «ТВК» за 2015-2017 гг.

|

Показатели |

Сумма на конец года, тыс. руб. |

Доля в структуре, % |

Оптимальная структура, % |

||||

|

2015 г. |

2016г. |

2017г. |

2015 г. |

2016г. |

2017 г. |

||

|

Материальные запасы |

3807 |

9865 |

15183 |

33 |

48 |

54 |

65 |

|

Дебиторская задолженность |

7580 |

7402 |

10603 |

65,7 |

36 |

38 |

25 |

|

Денежные средства |

153 |

3176 |

2103 |

1,3 |

16 |

8 |

10 |

|

Итого оборотные активы |

11540 |

20443 |

27889 |

100 |

100 |

100 |

100 |

Анализируя структуру оборотного капитала по элементам даёт возможность оценить и сделать выводы о том, что динамика структуры оборотного капитала МУП «ТВК» за период 2015 - 2017 года является не оптимальной.

Объём материальных запасов недостаточный, по сравнению с оптимальной структурой, в 2015 г. их удельный вес составил 33%. В 2016 г. остаток материальных запасов вырос по сравнению с 2015 г. на 159% и составил 9865 тыс. руб., и составил 48,3% оборотных активов. В 2017 г. материальные запасы выявлен рост по сравнению с 2016 г. на 54% и их объём составил в сумме 15183 тыс. руб. Но этого недостаточно для осуществления процесса производства. Удельный вес дебиторской задолженности в 2015 г. составил 65,7% от всего оборотного капитала. В 2016 г. удельный вес дебиторской задолженности сократился по сравнению с 2015 г. и стал составлять 36% оборотного капитала.

В 2017 г. объём дебиторской задолженности вырос по сравнению с 2016 г. на 43% и стал составлять 38% оборотного капитала. Размер денежных средств МУП «ТВК» в 2015 г. составил 1,3% от всего оборотного капитала при выполнении оптимального значения в 10%. По данному показателю можно судить как неплатежеспособное предприятие. В 2016 г. денежные средства составили 16% оборотных активов, тем самым платежеспособность предприятия улучшилась. В 2017 г. размер денежных средств составил 8% оборотного капитала.

Ниже рассчитаем соотношение уровня кредиторской к уровню дебиторской задолженности (Скид) в МУП «ТВК» за период 2015-2017 гг.

Скид в 2015 г. = 7036: 7580 = 0,9.

Скид в 2016 г. = 8797: 7402 = 1,2.

Скид в 2017 г. = 11271: 10603 = 1,1.

Зная то, что оптимальным нормативом считается соотношение 1:1, как это мы видим из расчёта за 2017 год, т.е. кредиторская задолженность должна быть чуть выше, чем кредиторская задолженность. В 2015 году это соотношение не выполняется, так как это соотношение составило 0,9. Но в 2016-2017 годах ситуация меняется и находится на оптимальном уровне.

Таким образом, в ходе данного исследования можно сделать следующие выводы:

- анализ динамики валюты баланса МУП «ТВК» показал тенденцию к росту валюты баланса. В составе активов баланса наибольший удельный вес занимают оборотные активы, при всём этом структура финансовых ресурсов не оптимальная, так как преобладает заемный капитал, его удельный вес в 2015 г. составляет 70%, в 2016 г. - 72%, в 2017 г. - 77% от совокупного капитала. Далее в следующем параграфе рассмотрим и дадим оценку эффективности системе управления финансами малого предприятия.

2.3. Анализ распределения и управления финансовыми ресурсами

Оценка эффективности управления финансами малого предприятия в МУП «ТВК» можно характеризовать наличием достаточной финансовой платёжеспособностью, характеризующей наличие достаточного объёма собственных финансовых ресурсов и финансовой устойчивостью, а также наличие оптимальных показателей рентабельности собственного капитала.

Финансовая платёжеспособность характеризуется наличием у организации достаточного собственного капитал, так как это влияет на наличие собственных финансовых ресурсов у компании.

Платёжеспособность коммерческой организации характеризуется уровнем финансовой устойчивости. Финансовая устойчивость характеризует стабильное превышение доходов над расходами, свободное маневрирование финансовых ресурсов коммерческой организации и эффективное их использование, бесперебойный процесс производства и реализацию продукции. Также под финансовой устойчивостью понимают процесс формирования всей производственной деятельности, и является главным компонентом общей платёжеспособности коммерческой организации.

Проводя анализ финансовой устойчивости на ту или иную дату, коммерческой организации позволяет выяснить, насколько эффективно и правильно компания управляет своим собственным капиталом. Таким образом, важно знать, то, что состояние собственных финансовых ресурсов должно соответствовать всем требованиям рынка и отвечать потребностям развития коммерческой организации.

В таблице 11 произведено определение типа финансовой устойчивости в МУП «ТВК» за период 2015-2017 гг.

Таблица 11

Тип финансовой устойчивости МУП «ТВК» за период 2015-2017 гг., тыс. руб.

|

Показатель |

Конец 2015 г. |

Конец 2016 г. |

Конец 2017 г. |

|

1. Запасы |

3807 |

9865 |

15183 |

|

2.Собственные оборотные средства (СОС) |

2334 |

8924 |

11713 |

|

3. Разница между 2 и 1 строкой |

-1473 |

-941 |

-3470 |

|

4.Долгосрочные обязательства (ДО) |

4565 |

7897 |

10802 |

|

5. Разница между 4 и 3 строкой |

+3092 |

+6956 |

+7332 |

|

6. Тип финансовой устойчивости |

Нормальная финансовая устойчивость: СОС< З < СОС+ДО |

Нормальная финансовая устойчивость: СОС< З < СОС+ДО |

Нормальная финансовая устойчивость: СОС< З < СОС+ДО |

В 2015 году видно, что компания имела собственные финансовые ресурсы в сумме 2334 тыс. руб., в 2016 г. - 8924 тыс. руб., в 2017 г. - 11713 тыс. руб. Но по критериям определения достаточности собственных финансовых ресурсов видно, что данных средств не достаточно на покрытие запасов, так как финансовые ресурсы частично используются на погашение долгосрочных обязательств. Ввиду этого тип финансовой устойчивости МУП «ТВК» определяется как нормально устойчивым.

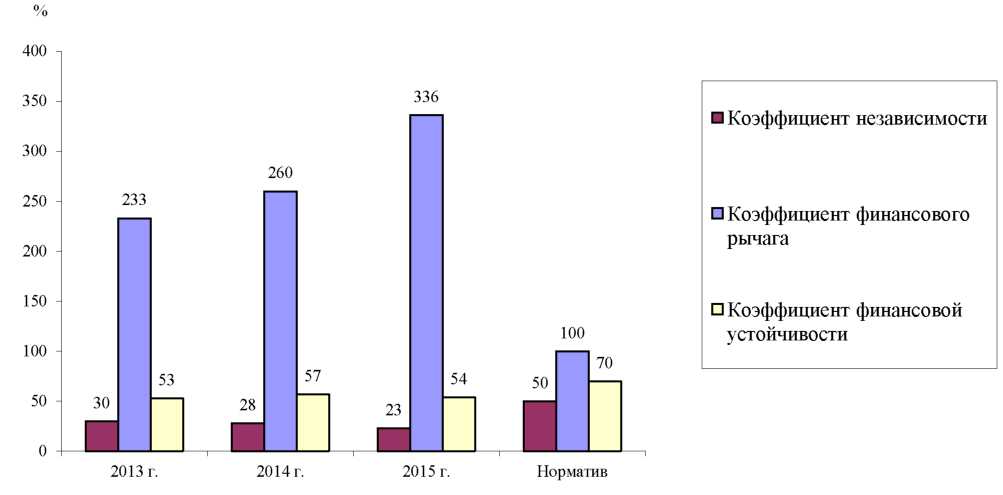

Далее рассчитаем показатели финансовой устойчивости за период 2015-2017 года. Расчёты коэффициента независимости приведены ниже.

К нез. в 2015 г. = 5903: 19674 х 100 = 30%.

К нез. в 2016 г. = 7475: 26891 х 100 = 28%.

К нез. В 2017 г. = 8019: 34997 х 100 = 23%.

В ходе проведённых расчётов мы наблюдаем, что происходит сокращение доли собственного капитала, так как фактическое значение данного показателя должно быть менее 50%, поэтому МУП «ТВК» находится в финансовой зависимости от заёмного капитала. Расчёты коэффициента финансовой устойчивости приведены ниже.

Кфин.уст. в 2015 г. = (5903 + 4565):19674 х 100 = 53%.

Кфин.уст. в 2016 г. = (7475 + 7897):26891 х 100 = 57%.

Кфин.уст. в 2017 г. = (8019 + 10802) :34997 х 100 = 54%.

В ходе проведённых расчётов мы наблюдаем, что происходит увеличение данного показателя, но всё равно остаётся на недостаточном уровне, так как удельный вес собственных финансовых ресурсов компания должен быть не менее 70%. Расчёты коэффициент финансового рычага приведены ниже.

Кфр в 2015 г. = 13771: 5903 х 100 = 233%.

Кфр в 2016 г. = 19416: 7475 х 100 = 260%.

Кфр в 2017 г. = 26978: 8019 х 100 = 336%.

В ходе проведённых расчётов мы наблюдаем, что происходит в 2015 г. заемный капитал в 2,33 раза превышал собственный капитал, в 2016 г. - 2,6 раза, в 2017 г. - 3,36 раза. Нормативное значение данного показателя должно быть более 1, то это говорит о том, что МУП «ТВК» рискует и зависит от влияния внешних факторов.

Далее на рисунке 11 рассмотрим рассчитанные показатели в их динамике и соответствия их нормативным значениям.

Низкое значение рассмотренных показателей финансовой устойчивости непосредственно связано с большим объёмом заемного капитала, так как привлечённые заёмные финансовые ресурсы непосредственно связаны с уплатой банковских процентов и компании возникают затраты.

2015 г. 2016 г. 2017 г. Норматив

Рисунок 11. Изменение показателей финансовой устойчивости МУП «ТВК» за 2015-2017 гг., в %

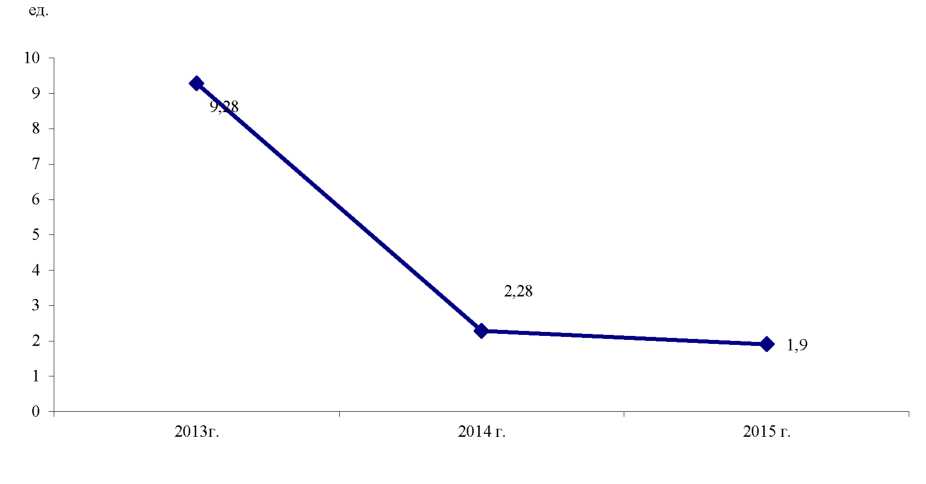

Далее произведём расчёт коэффициента процентного покрытия:

Кпп в 2015 г. = 2405: 259 = 9,28.

Кпп в 2016 г. = 2004: 877 = 2,28.

Кпп в 2017 г. = 2599: 1340 = 1,9.

Величина данного показателя с каждым годом снижается, если в 2015 2015 годах она соответствует нормативным значениям, то в 2017 году ситуация ухудшается.

2015 г. 2016 г. 2017 г.

Рисунок 12.Динамика коэффициента процентного покрытия МУП «ТВК» за 2015-2017 гг.

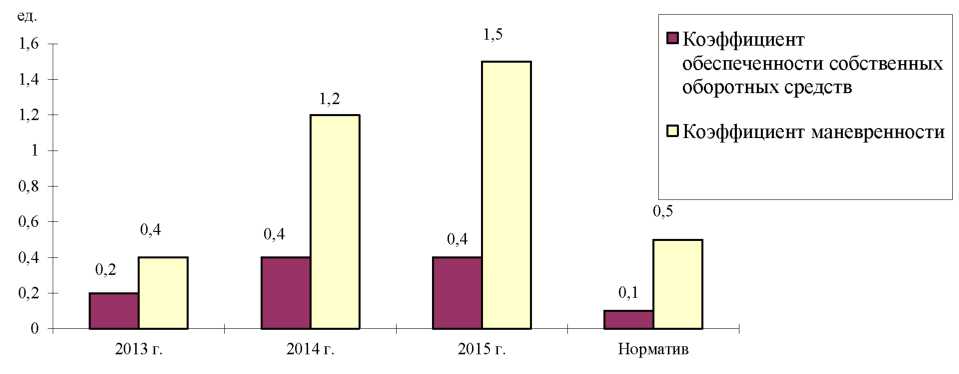

Далее определим коэффициенты обеспеченности собственными оборотными средствами и маневренности, с помощью которых определяется достаточность собственных финансовых ресурсов.

Расчёты коэффициента обеспеченности собственными оборотными средствами представлены ниже.

Косос в 2015 г. = 2334: 11540 = 0,2.

Косос в 2016 г. = 8924: 20443 = 0,4.

Косос в 2017 г. = 11713: 27889 = 0,4.

В результате произведённых расчётов видно, что за период 2015-2017 гг. фактическое значение данного значение показателя соответствует рекомендуемому значению, так как нормативный уровень должен быть не менее 0,1.

Расчёты коэффициента маневренности представлены ниже.

К манн. в 2015 г. = 2334: 5903 = 0,4.

К манн. в 2016 г. = 8924: 7475 = 1,2.

К манн. в 2017 г. = 11713: 8019 = 1,5.

Рассчитанное значение коэффициента маневренности приближен в 2015 году к рекомендуемому, так как нормативный уровень должен быть не менее 0,5, в 2016 г. наоборот превышен норматив, так как он составил 1,2, в 2017 г. величина норматива увеличилась по сравнению с 2016 г. на 0,3 и составила 1,5.

В ходе проведённого расчёта коэффициентов обеспеченности собственными финансовыми средствами и маневренности можно сделать вывод, что в МУП «ТВК» наметились тенденции улучшения финансового состояния предприятия.

Далее представим на рисунке 12 динамику изменений показателей финансовой устойчивости МУП «ТВК», которые характеризуют достаточность собственных оборотных средств (далее СОС).

Переход к динамической оценке позволяет проводить мониторинг финансовой устойчивости предприятия в режиме реального времени, что является существенным отличием от традиционного анализа.

2015 г. 2016 г. 2017 г. Норматив

Рисунок 13. Изменение динамики показателей, характеризующих достаточность собственных оборотных средств МУП «ТВК» за 2015-2017 гг.

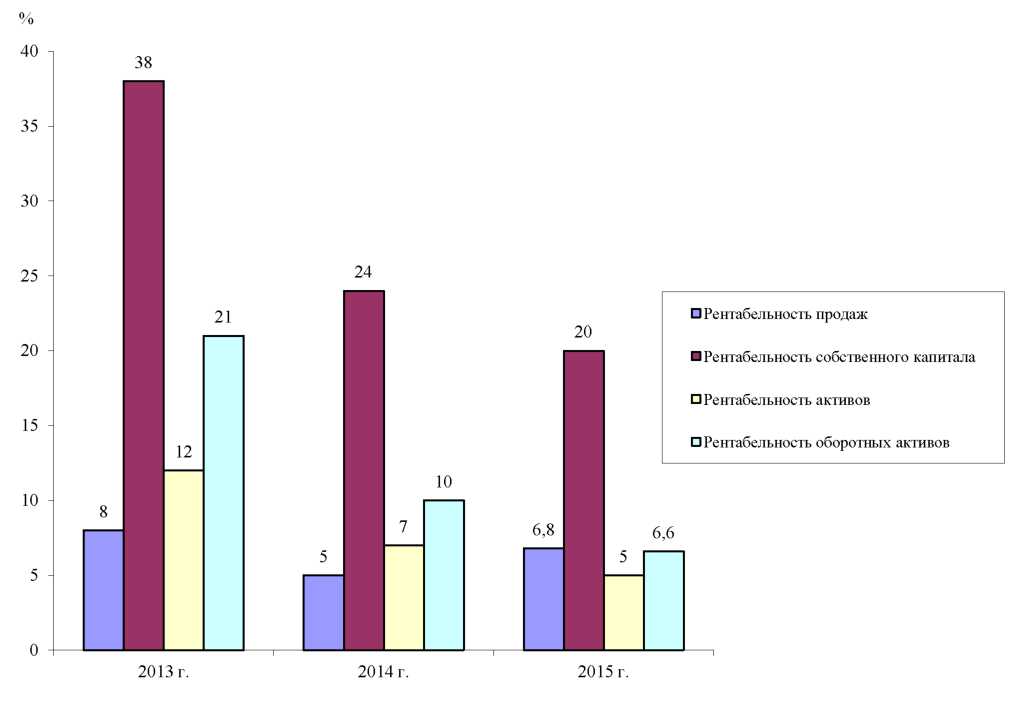

Показатели рентабельности характеризуют доходность с разных позиций и группируются в соответствии с интересами участников экономического процесса. Одна из групп показателей рентабельности - это показатели рентабельности капитала (активов). На основе данных показателей определяют доходность и эффективность использования имущества.

Далее произведём расчёт показателей рентабельности деятельности МУП «ТВК» за 2015-2017 гг.(таблица 12)

Таблица 12

Расчет показателей рентабельности деятельности МУП «ТВК» за 2015-2017 гг., в %

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

|||

|

Рентабельность продаж |

2542: |

30935 х 100=8 |

2526 : |

49713 х 100=5 |

3926: |

58120 х 100=6,8 |

|

Рентабельность собственного капитала |

1901 : |

4952 х 100=38 |

1572 : |

6689 х 100=24 |

1583: |

7747 х 100=20 |

|

Рентабельность активов (капитала) |

1901 : |

16290 х 100=12 |

1572: |

23282 х 100=7 |

1583: |

30944 х 100=5 |

|

Рентабельность оборотных активов |

1901 : |

8842 х 100=21 |

1572 : |

15991 х 100=10 |

1583: |

24166 х 100=6,6 |

В таблице 12 произведён расчёт показателей рентабельности деятельности МУП «ТВК» за период 2015-2017 гг. Расчёт рентабельности от продаж в 2015 г. составил 8%, в 2016 г. уменьшился по сравнению с 2015 г. и составил 6,8%. В 2015 г. с каждого рубля выручки предприятие получило 00,08 руб., в 2016 г. - 0,05 руб., в 2017 г. - 0,068 руб.

Расчёт рентабельности собственного капитала в 2015 г. составил 38%, то есть на 1 руб. собственных финансовых ресурсов приходилось 0,38 руб. прибыли, в 2016 г. прибыльность собственных финансовых ресурсов сократилась по сравнению с 2015 г. и составила 0,12 руб. на 1 руб. собственных финансовых ресурсов и составила 0,24 руб. В 2017 г. - 0,2 руб.

Сокращение прибыли непосредственно связано с сокращением чистой прибыли. Расчёт рентабельности активов или всего капитала имеет тенденцию к сокращению, в 2015 г. она составила 12%, в 2016 г. - 7%, в 2017 г. - 5% - рекомендуемое значение должно быть на уровне не менее 10%. Расчёт рентабельности использования текущих активов МУП «ТВК»в 2015 г. составил 21%, в 2016 г. - 10%, в 2017 г. - 6,6%. Поэтому, отдача на 1 руб. используемых оборотных активов сокращается.

2015 г. 2016 г. 2017 г.

Рисунок 13. Динамика показателей рентабельности МУП «ТВК» за 2015-2017 гг.

В ходе проведённого анализа и динамики рентабельности деятельности малого предприятия, можно сделать вывод, что в компании снижается прибыль.

Далее в работе проведён расчёт показателей деловой активности МУП «ТВК» за 2015-2017 годы, которые представлены в таблице 13.

В таблице 13 произведён расчёт периода оборачиваемости капитала, в результате чего мы видим, что период собственного капитала составляет 51 день, в 2015 году продолжительность сокращается одного оборота на 2 дня и составила 49 дней, в 2017 году продолжительность одного оборота сокращается, и составила 48 дней.

Таблица 13

расчёт периода оборачиваемости капитала

|

Расчет периода оборачиваемости |

|

|

Коэффициент (К) |

капитала |

|

1 |

3 |

|

1.Период |

|

|

оборачиваемости |

|

|

собственного капитала |

|

|

2015 г. 2016 г. |

365:(30935: 4284) = 51 365:(49713 : 6689) = 49 |

|

2017 г. |

365:(58120 : 7747) = 48 |

|

2. Период |

|

|

оборачиваемости |

|

|

заемного капитала |

|

|

2015 г. 2016 г. |

365: (30935: 11337) = 134 365 : (47187: 17493)= 135 |

|

2017 г. |

365 : (54184: 23197) = 159 |

|

3.Период |

|

|

оборачиваемости |

|

|

кредитов и займов |

|

|

2015 г. |

365 : (30935: 5210) =61 |

|

2016 г. |

365 :(49713: 8677) = 64 |

|

2017 г. |

365 : (58120: 13163) = 83 |

В 2015 году период оборачиваемости заемного капитала составил 134 дня. В 2016 г. увеличился по сравнению с 2015 г. на 1 день и стал составлять 135 дней. В 2017 г. период оборачиваемости заемного капитала составил 159 дней.

Период оборачиваемости долгосрочных и краткосрочных заёмных средств в 2015 г. составил 61 день. В 2016 г. период оборачиваемости составил 64 дня. В 2017 г. продолжительность одного оборота составила 83 дня.

В ходе проведённых выше расчётов, можно сделать следующий вывод, что деловая активность предприятия за период 2015-2017 гг. ухудшилась.

Далее рассчитаем показатели оборачиваемости оборотных средств в МУП «ТВК» за 2015-2017 годы. Данные расчёты представлены в таблице

14.

Таблица 14

Показатели оборачиваемости оборотных активов в МУП «ТВК»

|

Коэффициент (К) |

Значение коэффициента |

|

|

В оборотах |

В днях |

|

|

Оборачиваемость Запасов 2015 г 2016 г 2017 г |

28393: 2580 = 11 47187: 6836 = 6,9 54194: 2524 = 4,3 |

365:11=33 365: 6,9 = 53 365: 4,3 = 85 |

|

2.Оборачиваемость дебиторской задолженности 2015 г 2016 г 2017 г |

30935: 6093 = 5,1 49713: 7491 = 6,6 58120: 9003 = 6,4 |

365: 5,1 = 72 365: 6,6 = 55 365: 6,4 = 57 |

|

3.Оборачиваемость оборотных активов 2015 г 2016 г 2017 г |

30935: 8843 = 3,5 49713: 15992 = 3,1 58120: 24166 = 2,4 |

365: 3,5 = 104 365: 3,1 = 118 365: 2,4 = 152 |

|

4. Коэффициент загрузки оборотных средств 2015 г 2016 г 2017 г |

8843: 30935 = 0,29 15992: 49713 = 0,32 24166: 58120 = 0,42 |

- |

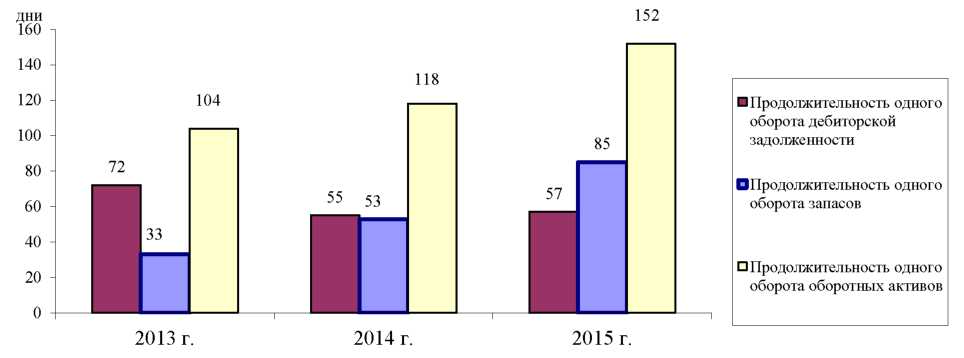

В ходе произведённых выше расчётов, можно сделать следующие выводы, что рассчитанный коэффициент оборачиваемости запасов в 2016 г. составлял 11 оборотов в год, в днях соответствовал 53 дня, в 2017 г. продолжительность одного оборота запасов составила 85 дней.

Сокращение коэффициента оборачиваемости за период 2016-2017 гг. по сравнению с 2015 г. связано с замедлением оборачиваемости, и компания неэффективно использует производственные запасов.

Количество оборотов в 2016 г. - 3,1, срок оборачиваемости 118 дней. В

- г. количество оборотов составило 2,4, срок оборачиваемости 152 дней.

На рисунке 14 представлена динамика продолжительности одного оборота оборотных активов МУП «ТВК» за 2015-2017 годы.

Наблюдается увеличение продолжительности одного оборота оборотных активов, что свидетельствует о снижении эффективности их использования. Далее проведен расчет экономического ущерба, полученного от снижения оборачиваемости оборотных средств:

Эос в 2016 г. = (0,32 - 0,29) х 49713 = 1491 тыс.руб.

Эос в 2017 г. = (0,42- 0,32) х 58120 = 5812 тыс.руб.

2015 г. 2016 г. 2017 г.

Рисунок 15. Динамика продолжительности одного оборота оборотных активов МУП «ТВК» за 2015-2017 годы

Ввиду снижения оборачиваемости оборотных активов в 2016 г. вовлечены в оборот 1491 тыс. руб., в 2017 г. - 5812 тыс. руб.

2.4. Направления совершенствования управления финансами организации

Управление финансами малого предприятия - играют важную роль в развитии всего бизнеса. Поэтому, вопрос об их управлении актуален всегда, особенно если эта фирма малого размера. Прежде чем открыть свой бизнес предприятие начинаем считать, сколько необходимо средств для открытия малого бизнеса, каковы будут растраты и когда ожидать прибыль, а главное каков размер этих средств будет. Таким образом, мы понимаем, что финансы - это главный критерий от чего отталкиваются предприятия.

Поэтому эффективно организованные финансы обеспечивают стабильность малого предприятия в условиях рыночной конкуренции. Высокая гибкость позволяет эффективно сосуществовать МУП «ТВК» с более крупными и обеспеченными бизнес-структурами. Отсутствие эффективной системы управления финансами в малом предприятии является одной из частых причин преждевременной ликвидации предприятия.

Проведённое исследование позволит сформулировать следующие рекомендации по выявлению резервов роста собственных финансовых ресурсов в системе управления финансами в МУП «ТВК»:

- необходимо повысить долю собственного капитала в источниках финансирования за счёт рационального распределения прибыли, а именно увеличить уставный капитал организации с целью повышения его финансовой устойчивости и создать резервный капитал с целью обеспечения защиты от рисков.

Увеличение собственного капитала организации можно осуществить путём накопления или консервации нераспределённой прибыли с целью основной деятельности организации со значительным ограничением её использования на другие цели, а так же при распределении чистой прибыли в резервный фонд, который необходимо создать в соответствии с учредительскими документами. Размер резервного фонда находится в прямой зависимости от размера уставного капитала.

Поэтому МУП «ТВК» следует создать резервный фонд в объёме указанном в учредительских документах. В федеральном законе «Об обществах с ограниченной ответственностью» отсутствуют требования к обществам с ограниченной ответственностью об обязательном формировании резервного капитала.

Воля собственника МУП «ТВК» может быть реализована путём внесения уточнений в устав компании соответствующих положений с указанием величины резервного капитала, размера ежегодных отчислений в резерв и порядка его использования.

Проведенный финансовый анализ показал, что можно увидеть, что финансовые ресурсы МУП «ТВК» в 2016 г. выросли по сравнению с 2015 г. на 7217 тыс. руб. или на 37% и составил 26891 тыс. руб.

В 2017 г. финансовые ресурсы так же произошёл рост по сравнению с 2016 годом на 8106 тыс. руб. В 2015 году собственный капитал составил 5903 тыс. руб., его удельный вес составил 30% валюты баланса. Заемный капитал МУП «ТВК» в 2015 г. составил 70% от всего капитала, он составил в сумме 13771 тыс. руб.

В 2017 г. заемный капитал компании вырос по сравнению с 2016 г. на 7562 тыс. руб. и составил 77%. К сожалению, нет универсальной формулы, позволяющей определить идеальное соотношение между собственным и заемным капиталом для конкретного предприятия, в том числе и для МУП «ТВК».

В таблице 14 представлены варианты по выбору оптимальной для МУП «ТВК» структуры капитала на 2018 г.

Таблица 15

Выбор оптимальной для МУП «ТВК» структуры капитала на 2018г., %

|

Показатели |

Варианты |

|||||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

6-й |

7-й |

8-й |

|

|

1. Доля собственных средств |

100 |

70 |

70 |

60 |

60 |

50 |

50 |

40 |

|

2.Доля заемных средств |

0 |

30 |

30 |

40 |

40 |

50 |

50 |

60 |

|

Итого весь капитал |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

3. Цена собственных средств |

8 |

8 |

8 |

8 |

8 |

8 |

8 |

8 |

|

4. Цена заемных средств |

0 |

9 |

10 |

11,5 |

12 |

12,5 |

13 |

13 |

|

5. Средневзвешенная цена капитала (стр.1* стр.3 + стр. 2*стр.4):100 |

8 |

8,3 |

8,6 |

9,4 |

9,6 |

10,2 |

10,5 |

11 |

|

б.Эффект финансового рычага (стр.3 - стр.4) + (стр.2:стр.1) |

0 |

-0,57 |

1,57 |

2,83 |

-3,33 |

-3,5 |

-4 |

-3,5 |

При реализации второго варианта величина собственного капитала будет составлять 70% от всего объёма совокупного капитала, 30% -заёмный капитал. В третьем варианте размер собственного капитала составит 50% и заёмный капитал так же 50%. Эти соотношения допустимые. При четвёртом варианте размер собственного капитала составляет 40%, заёмный капитал 60% от валюты баланса.

В процессе своей финансово - хозяйственной деятельности МУП «ТВК» обладает своими собственными финансовыми ресурсами на 01.01.16 г. в объёме 8019 тыс. руб. или 23% от совокупного капитала.

Поэтому оптимальным вариантом для нашего предприятия выступает вариант 2, где доля собственного капитала должна составлять 70% и доля заёмного капитала 30%. При данном варианте цена капитала наименьшая - 8,3%, при которой заемных средств выше цены собственных средств.

Используя вариант 2 МУП «ТВК» эффект финансового рычага будет меньше, чем при других вариантах или 0,57%. Вариант 5 даст нам отрицательный эффект финансового рычага 3,33%, а при варианте 7 отрицательный эффект составит 4%.

Используя данные таблицы 14, предположим, что у МУП «ТВК» размер собственного капитала в 2016 году будет составлять 10 000 тыс. руб., то прирост размера собственного капитала при варианте 1 будет равен нулю, при варианте 2 то прирост будет составлять:

Прирост размера собственного капитала = 10000 тыс.руб. х (8,3% - 8%)): 100% = 30 тыс.руб.

При варианте 3 прирост собственного капитала так же будет равен 30 тыс. руб., вариант 4 даст нам прирост 80 тыс. руб., вариант 5 даст прирост 20 тыс. руб., вариант 6 даст 60 тыс. руб., вариант 7 - 30 тыс. руб., вариант 8 даст - 50 тыс. руб.

В ходе проведённого расчёта прироста собственного капитала при различных вариантах оптимальности структуры капитал, можно сделать вывод, что наиболее оптимальным вариантом для нашего предприятия будет вариант 4 так как эффект финансового рычага будет меньше, чем при других вариантах или 0,57%. При вариантах 6 и 8 соотношение собственного и заемного капитала не оптимально, поэтому данные варианты не применимы в нашем случае.

- Снижение кредиторской задолженности. В МУП «ТВК» преобладают краткосрочные обязательства, срок погашения которых уже наступил. Кредиторская задолженность показывает количество денег, которые необходимо использовать на приобретение материалов, на выплату заработной платы в ближайшем будущем, так как средства получены для осуществления работ.

Так, сумма долга перед кредиторами МУП «ТВК» на конец 2017 г. составляет 11271 тыс. руб., возвращать ее придется более дешевыми деньгами. Предположим, в течение 2016 г. предприятие не сможет погасить кредиторскую задолженность, имеющуюся на конец 2017 г., в размере 11271 тыс.руб., как видно из данных бухгалтерского баланса, на начало 2016 г. инфляция составила 13,5%, это означает, что в 2016 г. покупательная способность денег снизится на 13,5% и составит в текущих ценах 9750 тыс.руб. От этого МУП «ТВК» будет иметь скрытый экономический эффект в размере 1521 тыс.руб.

То же самое происходит с долгосрочными кредитами в размере 10802 тыс.руб. 28% полученных кредитов или 3024 тыс.руб., по условиям кредитования, будут возвращены только в 2017 г.

Следовательно, через год они будут возвращены со сниженной покупательной способностью, и для кредиторов эта сумма будет иметь ценность как 2857 тыс.руб. Скрытый экономический эффект от использования долгосрочных кредитов и займов составит 167 тыс. руб.

Заключение

В результате произведённого исследования, было выявлено, что МУП «ТВК» является малым предприятием, осуществляющим хозяйственную деятельность в сфере ЖКХ.

Основными направления совершенствования системы управления финансами МУП «ТВК» являются:

- Для достижения оптимальной структуры капитала предприятия необходимо, чтобы собственные средства составили 70 или 60% капитала. При данной структуре цена капитала наименьшая - 8,3%, предприятие получит наименьший отрицательный эффект от использования заемных средств (0,57%).

- Предприятие в деятельности использует кредиторскую задолженность, долгосрочные и краткосрочные кредиты и займы. Обесценение под влиянием инфляции кредиторской задолженности, займов и кредитов сопровождается возникновением скрытой прибыли. От длительного использования кредиторской задолженности МУП «ТВК» в 2016 г. будет иметь скрытый экономический эффект 1521 тыс. руб. Эффект от использования долгосрочных кредитов сумме 3024 тыс. руб. составит 167 тыс. руб.

- В целях совершенствования структуры баланса необходимо увеличить приток денежных средств и снизить долю запасов в общем объеме оборотных активов. Предлагается реализовать неиспользуемые запасные части и неиспользуемые основные средства.

- Для улучшения платежеспособности необходимо ввести плату за просрочку дебиторской задолженности. Часть долга МУП «Экстролизинг» передать на факторинг.

- Представленные предложения позволят высвободить в 2016 г. из оборота 5984 тыс.руб. Сумма прибыли вследствие ускорения оборачиваемости оборотных активов составит 154,4 тыс.руб.

Список использованных источников

- Федеральный закон от 24.07.2007 № 209 (в ред. от 28.12.2013) «О развитии малого и среднего предпринимательства в Российской Федерации»

- Управление финансами. Финансы предприятий: учебник для студентов высших учебных заведений, обучающихся по специальности "Менеджмент организации" / [А. А. Володин и др.]. - Москва: Инфра-М, 2012. - 508, [1] с. – (Высшее образование).

- . Ю., Бизнес- . Теория практика: . пособие. – М.: , 2013. – 324 .

- А.В. и управление устойчивостью предприятия: пособие. – М.: , 2016. – 115 с

- Л.Е Финансовый анализ : Учебное . – М.: МАКСИМ, 2014. – 85 .

- Абушинова Б. Финансовое состояние предприятия: основные показатели // Справочник экономиста, 2014. – № 8. – С. 44-54.

- Алексеев, К. С. Методика анализа финансово-хозяйственной деятельности предприятия/ К. С. Алексеев // Справочник экономиста. – 2017. – № 1.

- Анапова А.Е. Основы финансового анализа: . пособие.– М.: , 2015. – 432 .

- Апаршев Д. А. Анализ финансового положения и диагностика вероятности банкротства предприятия на примере ООО «Металл-групп» [Текст] / Д.А. Апаршев // Молодой ученый. — 2016. — №6. — С. 378-382.

- Артеменко, В. Г. Финансовый анализ: учебное пособие / В.Г. Артеменко, М.В. Беллендир. – М.: из-во «ДИС», НГАЭиУ, 2016. – с. 267.

- Артюхова А. В. Анализ финансового состояния предприятия: сущность и необходимость проведения [Текст] / А. В. Артюхова, А. А. Литвин // Молодой ученый. — 2016. — №11. — С. 744-747.

- Архипов А.И., Большаков А.К. Экономика: учебник / Архипов А.И., Большаков А.К., Дерябина М.А. – Изд. 3-е, переработанное и дополненное. – М.: Проспект, 2014. – 848 с.

- Бабына В.Ф., Шикальчик С.В. Финансы предприятий: практическое пособие / Бабына В.Ф., Шикальчик С.В.; Гомельский государственный университет им. Ф. Скорины. – Гомель: ГГУ им. Ф. Скорины, 2013. – 131 с.

- Баканов М.И. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование. – М.: Финансы и статистика, 2016. – 656 с.

- Баканов, М.И. Теория экономического анализа / М.И. Баканов, А.Д. Шеремет. – М.: Финансы и статистика, 2015. – 612 с.

- Балабанов И.Т. Основы финансового менеджмента: Уч. Пособие.– М.: Финансы и статистика, 2016. -75 с

- Бардовский В.П., Бордовский В.П. Экономика: учебник для студентов вузов / Бардовский В.П., Бордовский В.П., Рудакова О.В., Самородова Е.М. – М.: Форум-ИНФРА-М, 2013. – 672 с.

- Бердникова Л. Ф. Финансовый анализ: понятие и основные методы [Текст] / Л. Ф. Бердникова, С. П. Альдебенева // Молодой ученый. — 2015. — № 1. — С. 330–338.

- Бернстайн Л. Анализ финансовой отчетности: теория, практика и интерпретация / Л. Бернстайн; Пер. с амер. – 6-го изд. выполнили: О.В. Скачкова; Науч. ред. пер. И.И. Елисеева. – М.: Финансы и статистика, 2014. – 624 с.

- Бланк И.А. Управление прибылью. - 2-е изд. - М.: Ника-Центр, 2015. -380 с.

- Бланк, И.А. Финансовый менеджмент: учебный курс / И.А. Бланк. – 5-е изд., перераб. и доп. – Киев: Эльга, Ника-Центр, 2013. – 681 с.

-

Колбасина Е. И. Дебиторская и кредиторская задолженность как объект анализа финансово-хозяйственной деятельности // Молодой ученый. — 2015. — №23. — С. 570-573. ↑

-

Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений. М.: Омега-Л, 2014. 348 ↑

-

Климова, Н. В. Аналитические исследования в управлении дебиторской и кредиторской задолженностью организации - Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. - 2014. - № 5. 3 - 9 ↑

-

Колбасина Е. И. Дебиторская и кредиторская задолженность как объект анализа финансово-хозяйственной деятельности // Молодой ученый. — 2015. — №23. — С. 570-573. ↑

-

Нацыпаева Е.А. Финансовая активность предприятия и система показателей количественной оценки его деловой активности // Наука и общество. 2014. № 3 (18). С. 122-127 ↑

-

Алексеева Г.И.; Парагульгов А.М. Роль системы внутреннего аудита расчетов в управлении дебиторской задолженностью // Аудиторская деятельность. - 2017. - № 8(140). ↑

-

Пионткевич Н.С. Управление прибылью организации: Теория и методология// Вестник Волгоградского государственного университета. Серия 3: Экономика и экология. - Волгоград: ВГУ, 2015. - 217-226 с. ↑

-

Алексеева Г.И.; Парагульгов А.М. Роль системы внутреннего аудита расчетов в управлении дебиторской задолженностью // Аудиторская деятельность. - 2017. - № 8(140). ↑

-

Шеремет А.Д. Комплексный экономический анализ деятельности предприятий . Изд. Доп., перераб. – М.: Экономика, 2013. – 210 с. ↑

-

Пионткевич Н.С. Управление прибылью организации: Теория и методология// Вестник Волгоградского государственного университета. Серия 3: Экономика и экология. - Волгоград: ВГУ, 2015. - 217-226 с. ↑

-

Максютов А. А. Банковский менеджмент: Учебно-практическое пособие. — М.: Издательство «Альфа-Пресс», 2017.с.67 ↑

-

Клочкова, Е. Н. Экономика предприятия / Е. Н. Клочкова, В. И. Кузнецов, Т. Е. Платонова. - М.: Юрайт, 2014. - 448 с ↑

-

Бороненкова, С. А. Управленческий анализ : учеб. пособие для студ. вузов по спец. 'Бухгалтерский учет, анализ и аудит' Издательство: Финансы и статистика, 2016 г.-340 c. ↑

-

Горфинкель,В.Я. Экономика фирмы (организации, предприятия): Учебник / Под ред. В.Я. Горфинкеля, проф. Т.Г. Попадюк, проф. Б.Н. Чернышева - 2е изд. - Москв: ИНФРА-М, 2014. - 296 с. ↑

-

Гувжина Н.С. Управление себестоимостью продукции// Приоритеные направления развития науки и образования - Чебоксары: Интерактив-Плюс, 2015. - 283-287 с. ↑

- Особенности услуг ресторана быстрого питания (Сетевые предприятия общественного питания в России)

- Особенности профессиональной мотивации служащих организации (Теоретические аспекты мотивации персонала в системе менеджмента предприятий)

- Управление поведением в конфликтных ситуациях (Теоретические подходы к исследованию конфликта)

- Налог на прибыль организаций ( ТЕОРИТИЧЕСКОЕ ОБОСНОВАНИЕ АНАЛИЗА НАЛОГА НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ)

- Виды исправительных учреждений

- Законность и правопорядок (Законность и правопорядок как правовые категории).

- Ложные друзья переводчика (Общая характеристика «ложных друзей» переводчика)

- Правовое регулирование рекламной деятельности (Основы правового регулирования рекламы)

- Содержание и методика работы по развитию творческих способностей дошкольников через театрализованную деятельность

- Управление поведением в конфликтных ситуациях (Изменения и поведение персонала в организации)

- Функции операционных систем персональных компьютеров (Назначение и основные функции операционных систем)

- Основные этапы формирования налогового учета в России (Этапы развития налогового учета в России)