Учёт финансовых результатов и составление отчётности

Содержание:

Введение

Получение прибыли - основная цель и смысл существования любой коммерческой организации. Финансовый результат показывает состояние предприятия на определенный момент времени, позволяет собственникам оценить эффективность бизнеса и рассчитать собственные доходы от него. Для этих целей используется показатель бухгалтерской прибыли, которая выявляется на основании данных учета хозяйственных операций организации как разница между полученными доходами и произведенными расходами.

Очевидно, что в прибыльной работе заинтересовано каждое предприятие, поэтому рассмотрение особенностей бухгалтерского учета финансового результата и выявление резервов повышения массы получаемой прибыли является основополагающим в данной работе. В ходе работы появляется возможность изучить порядок бухгалтерского учета, оценить эффективность работы предприятия, определить положительные и отрицательные факторы, повлиявшие на размер полученной прибыли, причины их возникновения, а также разработать мероприятия по устранения выявленных недостатков.

Соответственно, можно определить основную цель работы как рассмотрение особенностей бухгалтерского учета и анализ формирования финансового результата на предприятии.

Из цели вытекают следующие задачи:

- определить сущность и роль прибыли в деятельности организации

- рассмотреть порядок определения доходов и признания расходов на предприятии

- выявить особенности синтетического и аналитического учета финансовых результатов

-выделить показатели, влияющие на уровень и динамику финансовых результатов предприятия

- найти резервы повышения чистой прибыли

Составление отчетности является заключительным этапом и одновременно итогом бухгалтерского учета хозяйственных процессов на предприятии на определенную дату: квартал, полугодие, девять месяцев, год. Показатели финансовой отчетности позволяют не только оценить текущее состояние дел на предприятии, но и выяснить, на сколько эффективно оно функционирует.

В рыночных условиях стабильность положения организации в конкурентной среде зависит от его финансовой устойчивости, которая достигается посредством эффективности производства на основе экономного использования всех видов ресурсов в целях снижения затрат.

Анализируя вышеизложенные данные, может быть сделан вывод, что каждая организация стремится к получению положительного финансового результата и к максимизации прибыли.

Объектом исследования является финансовый результат деятельности «БНК-Сервис», а предметом служит рассмотрение особенностей бухгалтерского учета финансового результата.

Основными источниками информации служат Федеральный закон от 6.12.2011 №402-ФЗ «О бухгалтерском учете», ПБУ 9/99 «Доходы организации», 10/99 «Расходы организации», учебники «Бухгалтерский учет (финансовый и управленческий)»Кондраков Н. П., Гомола А.И., Богаченко В.М. и т.д.

1 Теоретические основы бухгалтерского учета финансовых результатов

1.1 Понятие финансового результата, порядок признания доходов и расходов организации

В соответствии с ПБУ 9/99 "доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)".

Не признаются доходами организации поступления от других юридических и физических лиц:

- сумм НДС, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты продукции, товаров, работ, услуг;

- авансов в счет оплаты продукции, товаров, работ, услуг;

- задатка;

- в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- в погашение кредита, займа, предоставленного заемщику.

Доходы организации в зависимости от их характера, условия получения и направления деятельности организации подразделяются:

а) на доходы от обычных видов деятельности;

б) прочие поступления.

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. Доходы от обычных видов деятельности отражают на счете 90 "Продажи".

В организациях, предметом деятельности которых является предоставление за плату во временное пользование своих активов по договору аренды, предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с указанными видами деятельности. Доходы, получаемые организацией от указанных видов деятельности, когда это не является предметом деятельности организации, относятся к прочим доходам.

Состав остальных прочих доходов будет изложен в последующих параграфах. Учитываются они на счете 91 "Прочие доходы и расходы".

В соответствии с п. 12 ПБУ 9/99 выручка признается в бухгалтерском учете при следующих условиях:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в увеличении экономических выгод в результате конкретной операции;

г) право собственности (владения, пользования, распоряжения) на продукцию (товар) перешло к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств или иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете признается не выручка, а кредиторская задолженность.

Для признания выручки от предоставления за плату во временное пользование своих активов и от участия в уставных капиталах других организаций должны быть одновременно соблюдены условия подп. "а", "б", и "в" п. 12.

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления может признаваться по мере готовности работы, услуги, продукции или по завершении выполнения работы, оказания услуги, изготовления продукции в целом.

Если сумма выручки от продажи продукции (работ, услуг) не может быть определена, то она принимается к учету в размере признанных в учете расходов по изготовлению этой продукции, выполнению работ, оказанию услуг, которые будут впоследствии возмещены организации.

Прочие поступления признаются в бухгалтерском учете в следующем порядке:

- штрафы, пени, неустойки - в отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником;

- суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности, - в отчетном периоде, в котором истек срок исковой давности;

- суммы дооценки активов - в отчетном периоде, к которому относится дата переоценки;

- иные поступления - по мере образования (выявления).

1.2 Порядок определения и бухгалтерский учёт финансового результата

Согласно п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету.

Порядок действий при выявлении финансового результата деятельности организации:

- Определяется прибыль (убыток) от продажи продукции, товаров, работ, услуг

Учет доходов и расходов, связанных с обычными видами деятельности организации (продажа товаров, готовой продукции, работ, услуг), и формирование финансового результата по этим видам деятельности осуществляется на счете 90 «Продажи».

На этом счете отражаются выручка и себестоимость по проданным товарам, продукции (работам, услугам), в частности:

Сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг отражается по

- К 90 «Продажи» Д 62 «Расчеты с покупателями и заказчиками».

Одновременно фактическая себестоимость проданных товаров, продукции, работ, услуг списывается в:

- Д 90 «Продажи» К 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др.

К счету 90 «Продажи» могут быть открыты субсчета:

- 90–1 «Выручка»;

- 90–2 «Себестоимость продаж»;

- 90–3 «Налог на добавленную стоимость»;

- 90–4 «Акцизы»;

- 90–9 «Прибыль/убыток от продаж».

Определение финансового результата от продаж по итогам месяца

По окончании каждого месяца определяется финансовый результат (прибыль или убыток) от продаж. Это делается так:

Финансовый результат = Сумма выручки от продаж (кредитовый оборот за отчетный месяц по субсчету 90-1) - Себестоимость продаж (суммарный дебетовый оборот за отчетный месяц по субсчетам 90-2,90-3, 90-4, 90-5)

Если разница между выручкой (без налогов) и себестоимостью продаж положительная, организация в отчетном месяце получила прибыль.

Эту сумму нужно отразить заключительными оборотами месяца по

Д 90-9 и К 99 "Прибыли и убытки":

Дебет 90-9 Кредит 99 - отражена прибыль от продаж.

Если разница между выручкой (без налогов) и себестоимостью продаж отрицательная, организация в отчетном месяце получила убыток.

Эту сумму нужно отразить заключительными оборотами месяца по кредиту субсчета 90-9 и дебету счета 99 "Прибыли и убытки":

Дебет 99 Кредит 90-9 - отражен убыток от продаж.

Счет 90 на конец каждого месяца иметь сальдо не должен. Однако все субсчета счета 90 в течение года сальдо иметь могут, и их величина будет расти, начиная с января отчетного года.

При этом субсчет 90-1 в течение года может иметь только кредитовое сальдо, а субсчета 90-2, 90-3, 90-4 и 90-5 - только дебетовое сальдо. Субсчет 90-9 может иметь как дебетовое сальдо (прибыль), так и кредитовое (убыток).

31 декабря (после того, как определили финансовый результат за декабрь) все субсчета, открытые к счету 90, нужно закрыть. Делается это так:

а) кредитовое сальдо субсчета 90-1 закрывается проводкой:

Дебет 90-1 Кредит 90-9 - закрыт субсчет 90-1 по окончании года;

б) дебетовые сальдо субсчетов 90-2, 90-3, 90-4 и 90-5 закрывают проводками:

Дебет 90-9 Кредит 90-2 (90-3, 90-4, 90-5) - закрыты субсчета 90-2, 90-3, 90-4 и 90-5 по окончании года.

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 90 будут равны.

Таким образом, по состоянию на 1 января следующего года сальдо как по счету 90 в целом, так и по всем открытым к нему субсчетам будет равно нулю.

Дебетовые и кредитовые обороты по субсчетам счета 90 списываются на субсчет "Прибыль (убыток) от продаж":

|

Дебет |

Кредит |

Описание |

|

90, субсчет "Прибыль/убыток от продаж" |

99 |

выявлена прибыль от продаж |

или

|

Дебет |

Кредит |

Описание |

|

99 |

90, субсчет "Прибыль/убыток от продаж" |

выявлен убыток от продаж |

2. Определяется финансовый результат по прочим доходам и расходам

В бухгалтерском учете доходы (расходы) от сдачи имущества в аренду относят к прочим доходам (расходам) фирмы, если предоставление имущества в аренду не является предметом деятельности фирмы.

Сумму арендной платы, причитающуюся организации согласно договору аренды, в учете отражают так:

Дебет 76 (62) Кредит 91-1- отражен доход от сдачи имущества в аренду.

Расходы, связанные с предоставлением имущества в аренду, отражают проводкой:

Дебет 91-2 Кредит 02 (10, 70, 69...) - отражены расходы от сдачи имущества в аренду.

Сумму денежных средств, которую организация получила от покупателей за проданное им имущество фирмы, отражают в учете так:

Дебет 62 (76) Кредит 91-1 - учтены доходы от продажи имущества.

Одновременно списывается остаточная стоимость проданных основных средств, нематериальных активов (фактическую себестоимость прочего имущества, переданного покупателям):

Дебет 91-2 Кредит 01 (04, 03, 10, 58...) - списана остаточная стоимость проданного имущества.

Затем начисляется НДС с выручки от продажи:

Дебет 91-2 Кредит 68 субсчет "Расчеты по НДС" - начислен НДС с выручки от продажи имущества.

Все расходы, связанные с продажей имущества, отражаются по дебету 91-2:

Дебет 91-2 Кредит 20 (23, 25...) - учтены расходы, связанные с продажей имущества.

Сумму положительной курсовой разницы относят в К 91-1:

Дебет 50 (52, 60, 62, 76...) Кредит 91-1 - отражена положительная курсовая разница.

Сумму отрицательной курсовой разницы относят в дебет 91-2:

Дебет 91-2 Кредит 50 (52, 60, 62, 76...) - отражена отрицательная курсовая разница.

Суммы признанных или присужденных судом пеней, штрафов, неустоек, начисленных за нарушение условий хозяйственных договоров, учитывают так:

Дебет 91-2 Кредит 76-2 - начислены суммы пеней, штрафов, неустоек за нарушение условий хозяйственных договоров.

Финансовый результат по прочим доходам и расходам формируется на субсчете 91-9 "Сальдо прочих доходов и расходов":

|

Дебет |

Кредит |

Описание |

|

91, субсчет "Сальдо прочих доходов и расходов" |

99 |

выявлена прибыль от прочих операций |

или

|

Дебет |

Кредит |

Описание |

|

99 |

91, субсчет "Сальдо прочих доходов и расходов" |

выявлен убыток от прочих операций |

3. Определяется прибыль (убыток) до налогообложения

Прибыль до налогообложения определяется как сальдо по счету 99 после выявления финансового результата от обычных видов деятельности и прочих доходов и расходов. Для этого ежемесячно финансовый результат списывается со счета 90-9 "Прибыль/убыток от продаж" и со счета 91-9 "Сальдо прочих доходов и расходов" на счет 99 "Прибыли и убытки".

По дебету счета 99 "Прибыли и убытки" отражаются убытки (потери, расходы), а по кредиту прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

В Отчете о финансовых результатах по строке 2300 отражается прибыль (убыток) до налогообложения, включающий прибыль (убыток) от продаж. Этот показатель определяется следующим образом:

Строка 2200 "Прибыль (убыток) от продаж" + Строка 2310 "Доходы от участия в других организациях" + Строка 2320 "Проценты к получению" + Строка 2340 "Прочие доходы" - строка 2330 "Проценты к уплате" - строка 2350 "Прочие расходы" = Строка 2300.

Если организация получила убыток, то его отражают по строке 2300 в круглых скобках.

В налоговой отчетности общая сумма прибыли (убытка) от реализации товаров (работ, услуг) и внереализационных операций отражается в строке 060 Листа 02 декларации по налогу на прибыль организаций. По строке 070 Листа 2 указывается общая сумма доходов, исключаемая из прибыли, отраженной по строке 060 Листа 2.

Кроме того, при заполнении отчета необходимо учитывать требование п. 28 ПБУ 24/2011. Этот пункт обязывает отражать в отчете о финансовых результатах расходы от списания поисковых активов, относящихся к участку недр, на котором добыча полезных ископаемых признана бесперспективной, обособленно от поисковых затрат, признаваемых расходами по обычным видам деятельности (с учетом существенности).

Заполняя данные о выручке и себестоимости продаж, необходимо помнить о требованиях, закрепленных в п. 18.1 ПБУ 9/99 "Доходы организации" и п. 21.1 ПБУ 10/99 "Расходы организации".

Согласно этим требованиям выручка, прочие доходы (выручка от продажи продукции (товаров), выручка от выполнения работ (оказания услуг) и т.п.), составляющие 5% и более от общей суммы доходов организации за отчетный период, показываются в отчете о финансовых результатах по каждому виду в отдельности. При этом по каждому выделенному в отдельную строку виду доходов показывается соответствующая ему часть расходов.

Организации-экспортеры при заполнении отчета о финансовых результатах показатель выручки отражают в нем с учетом сумм вывозных таможенных пошлин (уменьшать выручку на суммы этих пошлин не нужно). Соответствующие разъяснения приведены в письме Минфина России от 09.01.2013 N 07-02-18/01.

В письме Минфина России от 06.02.2015 N 07-04-06/5027 "Рекомендации аудиторским организациям, индивидуальным аудиторам и аудиторам по аудиту годовой бухгалтерской (финансовой) отчетности за 2014 г." даны разъяснения по отражению в отчетности сумм предоставляемых покупателю скидок.

Согласно ПБУ 9/99 и 10/99 выручка (расходы) определяется с учетом всех скидок, предоставленных организацией согласно договору.

Исходя из этого, если договором предусмотрено предоставление покупателю (заказчику) скидки при соблюдении им определенных договором условий, то:

продавец признает выручку по такому договору в сумме за вычетом предусмотренной договором скидки;

покупатель (заказчик) признает расходы по такому договору в сумме за вычетом предусмотренной договором скидки (за исключением случая, когда покупатель (заказчик) не способен (или не намерен) соблюдать условия получения скидки).

При этом учитываются все скидки, независимо от формы их предоставления (возврат денежных средств покупателю, бесплатное предоставление товаров, др.).

Если организация в отношении отдельных видов деятельности уплачивает ЕНВД, то при раскрытии в отчете о финансовых результатах информации о формировании чистой прибыли (убытка) отчетного периода сумма единого налога на вмененный доход должна быть отражена по отдельной строке (после показателя текущего налога на прибыль). Такие разъяснения даны в письме Минфина России от 25.06.2008 N 07-05-09/3.

Организациям - плательщикам торгового сбора при составлении отчетности нужно следовать разъяснениям Минфина России, отраженным в Рекомендациях по проведению аудита годовой бухгалтерской отчетности организаций за 2015 г. (приложение к письму Минфина России от 22.01.2016 N 07-04-09/2355).

Поскольку величина торгового сбора вычитается из суммы уплачиваемого организацией налога на прибыль, то уплата торгового сбора не уменьшает экономические выгоды организации и, не является расходом. По своей экономической сущности торговый сбор является заменителем налога на прибыль, аналогичным единому налогу на вмененный доход (он уплачивается независимо от реальных результатов деятельности организации).

Согласно новым Рекомендациям, уплаченные (подлежащие уплате) организацией суммы торгового сбора, которые в соответствии с требованиями законодательства Российской Федерации о налогах и сборах уменьшают сумму налога на прибыль (авансового платежа), исчисленного по итогам налогового (отчетного) периода, относятся в бухгалтерском учете на расчеты с бюджетом по налогу на прибыль. Это значит, что начисление суммы торгового сбора отражается проводкой:

Д-т счета 68/Налог на прибыль - К-т счета 68/Торговый сбор.

При уплате торгового сбора делается проводка:

Д-т счета 68/Торговый сбор - К-т счета 51.

В отчете о финансовых результатах сумма торгового сбора отражается в составе показателя "Текущий налог на прибыль". При этом в пояснениях к отчету о финансовых результатах следует дать разъяснения о величине торгового сбора, включенного в показатель "Текущий налог на прибыль".

Если величина торгового сбора существенна, то рекомендуется показать ее в отчете о финансовых результатах отдельным показателем (ввести к показателю "Текущий налог на прибыль" дополнительную расшифровочную строку "в т.ч. торговый сбор").

Та часть торгового сбора, которая не подлежит вычету из суммы налога на прибыль, списывается со счета 68 на финансовые результаты отчетного периода:

Д-т счета 99 - К-т счета 68/Налог на прибыль.

2 Бухгалтерский учет финансовых результатов ООО «БНК - Сервис»

2.1 Организационно - экономическая характеристика ООО «БНК- Сервис»

Бухгалтерский учет финансовых результатов рассматривался на основе данных Общества с ограниченной ответственностью «БНК- Сервис» города Бузулук.

Данная организация была зарегистрирована Межрайонной Инспекцией Федеральной Налоговой Службы России №10 по Оренбургской области 8 июня 2012 года. Организации был присвоен ОГРН: 1125658019321, ИНН:

5603038620, КПП: 560301001. ООО «БНК- Сервис» находится по адресу Российская Федерация, Оренбургская область, 461040, город Бузулук, улица Техническая, дом 3. Генеральным директором является Овчар Дмитрий Борисович, исполнительный директор Винник Алексей Владимирович.

Основным видом деятельности «БНК- Сервис» является предоставление услуг по монтажу, ремонту и демонтажу буровых вышек.

В качестве дополнительных видов деятельности выступают:

- Аренда прочих машин и оборудования, не включенных в другие группировки;

-Деятельность автомобильного грузового специализированного транспорта;

- Предоставление услуг по добыче нефти и газа;

- Организация перевозок грузов;

- Предоставление услуг по бурению, связанному с добычей нефти, газа и газового конденсата;

- Консультирование по вопросам коммерческой деятельности и управления;

- Исследование конъюнктуры рынка.

- Предоставление прочих услуг, связанных с добычей нефти и газа;

Предполагаемыми видами продукции или услуг являются:

- Услуги по цементированию обсадных труб;

- Услуги по откачке скважин;

- Услуги по ремонту и демонтажу буровых вышек;

- Услуги по монтажу буровых вышек;

- Услуги по глушению, консервации и ликвидации скважин;

- Услуги по монтажу, ремонту и демонтажу буровых вышек и услуги взаимосвязанные по добыче нефти и горючего природного газа;

- Услуги по доразведке месторождений нефти, газового конденсата и горючего природного газа;

- Услуги специальные по тушению пожаров.

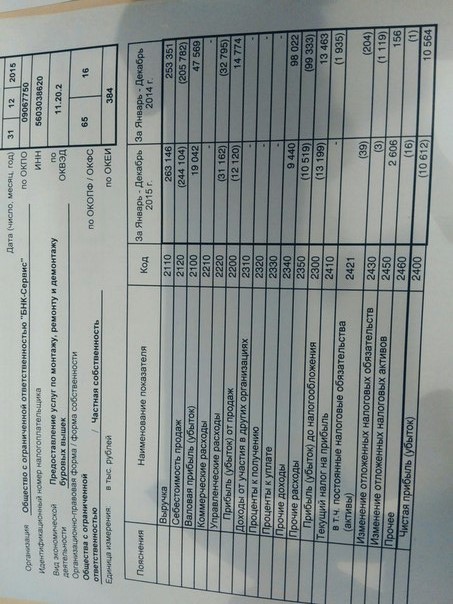

Рассмотрим развитие основных показателей деятельности ООО «БНК - Сервис» г. Бузулук за 2015-2017 год в таблице 3, данные для которой получены из Приложения 1 и Приложения 2.

Таблица 3- Основные показатели деятельности ООО «БНК- Сервис» города Бузулук.

|

Показатели |

2015г. |

2016г. |

2017г. |

Изменения 2016с 2015 |

Темп роста (снижения) 2016 с 2015 |

Изменения 2017 с 2016 |

Темп роста (снижения) 2017 с 2016 |

|

1 |

2 |

3 |

2-1 |

2/1*100 |

3-2 |

3/2*100 |

|

|

1.Выручка, тыс. руб. |

355145 |

253351 |

263146 |

-101794 |

71 |

9795 |

104 |

|

2.Полная себестоимость, тыс. руб. |

305347 |

205782 |

244104 |

-99565 |

67 |

38322 |

119 |

|

3.Прибыль(убыток) от продаж, тыс. руб. |

28148 |

14774 |

(12120) |

-13374 |

52 |

-26894 |

-82 |

|

4.Прибыль(убыток) до налогообложения, тыс. руб. |

23823 |

13463 |

(13199) |

-10360 |

57 |

-26662 |

-98 |

|

5.Чистая прибыль, тыс. руб. |

18964 |

10564 |

(10612) |

-8400 |

56 |

-21176 |

-100 |

Результаты проведенного анализа показали, что в 2016 году финансовый результат деятельности ООО «БНК - Сервис» ухудшился, и в результате снижения выручки, прибыли от продаж и прибыли до налогообложения на 101 794 тыс.руб., 13 374 тыс.руб. и 10 360 тыс.руб. соответственно, организация получила чистую прибыль в размере 10 564 тыс.руб., что на 8 400 тыс.руб. меньше, чем в 2015 году. Самый высокий показатель темпа снижения пришелся на выручку и составил 71%, себестоимость так же снизилась, причем темп снижения был тоже достаточно высок и составил 67 %.

В 2017 году деятельность организации привела к убытку в размере 10 615 тыс.руб. Несмотря на возросшую на 9 795 тыс.руб. выручку, значительное увеличение себестоимости (темп роста 119%), в результате чего она составила 244 104 тыс.руб., отрицательно сказалось на финансовом результате деятельности ООО «БНК-Сервис». Изменение вышеперечисленных показателей привело к снижению прибыли от продаж и прибыли до налогообложения на 26 894 тыс.руб. и 26 662 тыс.руб. соответственно, вследствие чего организация и получила непокрытый убыток.

2.2 Учет доходов и расходов на предприятии

Для обобщения информации о доходах, связанных с обычными видами деятельности, а также для определения финансового результата по ним, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденным Приказом Минфина Российской Федерации от 31.10.2000 г. N 94н, предназначен счет 90 «Продажи». Сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и других в дебет счета 90 «Продажи».

К счету 90 «Продажи» могут быть открыты субсчета:

- 90.1 «Выручка»;

- 90.2 «Себестоимость продаж»;

- 90.3 «Налог на добавленную стоимость»;

- 90.4 «Акцизы»;

- 90.9 «Прибыль / убыток от продаж».

На субсчете 90.1 «Выручка» учитываются поступления активов, признаваемые выручкой.

На субсчете 90.2 «Себестоимость продаж» учитывается себестоимость продаж, по которым на субсчете 90.1 «Выручка» признана выручка.

На субсчете 90.3 «Налог на добавленную стоимость» учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика).

На субсчете 90.4 «Акцизы» учитываются суммы акцизов, включенных в цену проданной продукции (товаров).

Организации - плательщики экспортных пошлин могут открывать к счету 90 «Продажи» субсчет 90.5 «Экспортные пошлины» для учета сумм экспортных пошлин.

Субсчет 90.9 «Прибыль / убыток от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Записи по субсчетам 90.1 «Выручка», 90.2 «Себестоимость продаж», 90.3 «Налог на добавленную стоимость», 90.4 «Акцизы» производятся накопительно в течение отчетного года. По субсчету 90.1 «Выручка» определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц.

Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90.9 «Прибыль / убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет. По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90.9 «Прибыль / убыток от продаж»), закрываются внутренними записями на субсчет 90.9 «Прибыль / убыток от продаж».

Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг. Типовые проводки, которые используются в бухгалтерском учете для отражения операций по счету 90 «Продажи», представлены в таблице 4

Таблица 4-Типовые проводки по счету 90 «Продажи».

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

90.9 |

99 |

Отражена прибыль от обычных видов деятельности организации (заключительными оборотами отчетного месяца) |

|

50 |

90.1 |

Потупили наличные денежные средства за проданную продукцию (работы, услуги) |

|

51 |

90.1 |

Потупили наличные денежные средства за проданную продукцию (работы, услуги) на расчетный счет организации |

|

62 |

90.1 |

Отражена выручка от продажи продукции (работ, услуг) |

|

99 |

90.9 |

Отражен убыток от обычных видов деятельности организации (заключительными оборотами отчетного месяца) |

В плане счетов бухгалтерского учета ООО «БНК-Сервис» для обобщения информации о доходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним предназначен счет 90 «Продажи». На этом счете отражаются, в частности, выручка и себестоимость по предоставляемым услугам

Рассмотрим организацию учета доходов и расходов от обычных видов деятельности в ООО «БНК-Сервис».

К счету 90 «Продажи» в организации в соответствии с Планом счетов открыты следующие субсчета:

- 90.01 «Выручка»;

- 90.02 «Себестоимость продаж»;

- 90.03 «Налог на добавленную стоимость»;

- 90.04 «Акцизы»;

- 90.05 «Экспортные пошлины»;

- 90.07 «Расходы на продажу»;

- 90.08 «Управленческие расходы»;

- 90.09 «Прибыль / убыток от продаж».

30.11.2017г по окончанию месяца, полученная прибыль от продаж была отражена проводкой

Д-т сч. 99.01, К-т сч. 90.09 - 3 555 807,22 руб.

На протяжении следующего месяца совершались операции по расчету с покупателями и заказчиками и начислялись налоги. При признании в бухгалтерском учете на 31.12.2015г. сумма выручки от последней операции по реализации услуг отразилась проводкой

Д-т сч.62.01, К-т сч.90.03 - 11 947,50 руб.

Сумма налога к уплате отражена проводкой

Д-т сч.90.03, К-т сч.68.02 - 1 822,50 руб.

Кредитовое сальдо по счету 90 «Продажи» в результате всех совершенных в течение месяца операций составило 29 458 659,03 руб.

Закрытие счетов косвенных расходов по счету 26 отражалось проводками:

Д-т сч.90.08, К-т сч.26 - 45 042,00 руб. (транспортный налог)

Д-т сч.90.08, К-т сч.26 - 647 420,03 руб. (оплата труда)

Д-т сч.90.08, К-т сч.26 - 142 142,96 руб. (страховые взносы)

Д-т сч.90.08, К-т сч.26 - 8 817,54 руб. (оплата больничных листов за счет работодателя)

Д-т сч.90.08, К-т сч.26 - 7 500,75 руб. (плата за выбросы вредных веществ Н)

Д-т сч.90.08, К-т сч.26 - 4 127,97 руб. (услуги мобильной связи)

и так далее.

В итоге кредитовое сальдо счета 90 «Продажи» составило 26 786 519,97 руб.

После закрытия счетов косвенных расходов по счету 20.01 , кредитовое сальдо по счету 90 составило 4 473 759,57 руб.

Таким образом, выведен финансовый результат в виде прибыли от продаж и отражен проводкой

Д-т сч.99.01, К-т сч.90.09 - 4 473 759,57 руб.

Закрытие года отражено проводками:

Д-т сч.90.01, К-т сч.90.09 - 310 512 762,00

Д-т сч.90.09, К-т сч.90.03 - 47 366 353,86

Д-т сч.90.09, К-т сч.68.08 - 31 162 077,59

Д-т сч.90.09, К-т сч.90.02.1 - 244 104 268,22

Обороты за период по дебету и по кредиту счета 90 «Продажи» составили 742 128 577,25 руб., сальдо на конец года равно 0.

Прочие доходы отличны от доходов по обычным видам деятельности. Их учет ведется на счете 91 «Прочие доходы и расходы». Этот счет используется для обобщения информации о прочих доходах и расходах организации (операционных и внереализационных), произведенных в течение отчетного периода.

К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета:

- 91.1 «Прочие доходы»;

- 91.2 «Прочие расходы»;

- 91.9 «Сальдо прочих доходов и расходов».

На субсчете 91.1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами.

На субсчете 91.2 «Прочие расходы» учитываются прочие расходы.

Субсчет 91.9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Поступление доходов отражается по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» в зависимости от их характера в корреспонденции с разными счетами, например: 10 «Материалы», 73 «Расчеты с разными дебиторами и кредиторами», счетами учета денежных средств и др.

Записи по субсчетам 91.1 «Прочие доходы» и 91.2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91.2 «Прочие расходы» и кредитового оборота по субсчету 91.1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91.9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91.9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91.9 «Сальдо прочих доходов и расходов». Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

После того как были закрыты субсчета к счету 90 «Продажи», нужно закрыть все субсчета, открытые к счету 91 «Прочие доходы и расходы».

Это отражается проводками:

Д-т сч. 91.1 «Прочие доходы», К-т сч. 91.9 «Сальдо прочих доходов и расходов» - закрыт субсчет 91.1 «Прочие доходы» по окончании года;

Д-т сч. 91.9 «Сальдо прочих доходов и расходов», К-т сч. 91.2 «Прочие расходы» - закрыт субсчет 91.2 «Прочие расходы» по окончании года.

Рассмотрим учет прочих доходов и расходов в ООО «БНК-Сервис».

30.11.2017г. произведено списание комиссии за ведение счета (т.е. относится к расходам на услуги банка), которое отражено проводкой

Д-т сч.91.02, К-т сч.51 - 300,00 руб.

Дебетовое сальдо счета 91 «Прочие доходы и расходы» составило 85,28.

Данный счет часто корреспондирует со счетом 51 «Расчетный счет». Производится списание с расчетного счета комиссии за переводы в рублях:

Д-т сч.91.02, К-т сч.51 - 100,00 руб.

Списание с расчетного счета за выдачу справок отражается проводкой

Д-т сч.91.02, К-т сч.51 - 400,00 руб.

Кроме того, отражены операции по расходам и доходам, связанным с факторингом ПАО «Оренбургнефть» и ПАО «Промсвязьбанк» и т.д.

Д-т ст.91.02, К-т сч.62.01 - 3 541 739,38 руб.

Д-т сч.76.05, К-т сч.91.01 - 342 054,53 руб.

Имеются расходы, связанные с уплатой штрафов в АО «Газпромнефть-Оренбург», отраженные проводкой

Д-т сч.91.02, К-т сч.76.02 - 235 000,00 руб.

А так же расходы по возмещению затрат за простой в пользу ООО «Авим»

Д-т сч.91.02, К-т сч.60.01 - 4 271,19 руб.

Отражаются налоги на доходы, связанные с реализацией прочего имущества

Д-т сч.91.02, К-т сч.68.02 - 19,77 руб.

Небольшая часть расходов связана с выплатами материальной помощи на ребенка инвалида и при вступлении в брак:

Д-т сч.91.02, К-т сч.70 - 5000,00 руб.

Имеют место прочие доходы в качестве удержаний за спец.одежду:

Д-т сч.62.01, К-т сч.91.01 - 1 749,18 руб.

Большая часть поступлений по счету 91 «Прочие доходы и расходы» связана с возвратом материалов из эксплуатации, получением доходов от восстановления стоимости спец.одежды и прочих товарно-материальных ценностей.

3 Составление бухгалтерской отчётности и анализ показателей финансового результата в ООО «БНК-Сервис»

3.1 Отражение финансового результата на счетах бухгалтерского учета и в финансовой отчетности

Финансовый результат текущего отчетного периода отражается на отдельном синтетическом счете 99 "Прибыли и убытки".

Конечный финансовый результат (чистая прибыль или непокрытый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. При этом чистой прибылью называют сумму прибыли текущего отчетного периода за минусом налога на прибыль, причитающегося уплате в бюджет.

По дебету счета 99 «Прибыли и убытки» отражаются убытки (расходы), а по кредиту - прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

Таким образом, на счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

1. Прибыль или убыток от обычных видов деятельности - в корреспонденции со счетом 90 «Продажи».

Сумма прибыли отражается записью:

Д-т сч. 90 «Продажи» субсчет 9 «Прибыль/убыток от продаж», К-т сч. 99 "Прибыли и убытки".

На сумму убытка от продаж составляется проводка:

Д-т сч. 99 «Прибыли и убытки» , К-т сч. 90 «Продажи» субсчет 9 «Прибыль/убыток от продаж».

2. Сальдо прочих доходов и расходов за отчетный месяц - в корреспонденции со счетом 91 «Прочие доходы и расходы»:

Д-т сч. 91 «Прочие доходы и расходы» субсчет 9 «Сальдо прочих доходов и расходов», К-т сч.99 «Прибыли и убытки».

Отрицательная разница между прочими доходами и прочими расходами фиксируется проводкой:

Д-т сч. 99 «Прибыли и убытки», К-т сч. 91 «Прочие доходы и расходы» субсчет 9 «Сальдо прочих доходов и расходов».

По дебету и кредиту счета 99 «Прибыли и убытки» фиксируются потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т. п.) - в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т. п..

Суммы начисленных платежей налога на прибыль и платежей по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций отражаются записью:

Д-т сч.99 «Прибыли и убытки», К-т сч. 68 «Расчеты по налогам и сборам».

В организации открыты следующие субсчета:

- 90.01 «Прибыли и убытки от хозяйственной деятельности»;

- 90.02 «Налог на прибыль»;

- 90.09 «Прочие прибыли и убытки»;

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

После утверждения годового отчета собранием учредителей осуществляется реформация баланса. Эти изменения связаны с окончательным распределением прибыли. В заключительном балансе на 1 января показывается вся прибыль, полученная предприятием за год. Суть реформации баланса заключается в закрытии(или в «обнулении») ряда счетов, на которых нарастающим итогом с начала года учитываются все текущие доходы и расходы организации, и в чистой прибыли или убытка, полученных за год. Реформация баланса производится следующим образом:

1) обнуляются субсчета счета 90 «Продажи»;

2) закрывается счет 91 «Прочие доходы и расходы»;

3) закрывается счет 99 «Прибыли и убытки».

Реформация баланса производится один раз в год и являются последней операцией отчетного года.

Д-т сч.99.01, К-т сч.90.09 - 4 473 759,57 руб.

Отражен убыток от продаж в сумме 13 567 131,53 руб.

Определяется финансовый результат:

Д-т сч.91.09, К-т сч.99.01 - 2 605 471,65 руб.

Постоянное налоговое обязательство:

Д-т сч.99.02, К-т сч.68.04 - 24 114,98 руб.

Условный доход по налогу на прибыль:

Д-т сч.68.04, К-т сч.99.02 - 373 657,58 руб.

Реформация баланса:

Д-т сч.99.01 – 13 817,17 руб.; К-т сч.99.09 – 13 817,17 руб.

Д-т сч.99.01 – 39 094,96 руб.; К-т сч.99.02 – 39 094,96 руб.

Д-т сч.99.02 – 3 003 027,49 руб.; К-т сч.99.01 – 3 003 027,49 руб.

Д-т сч.99.01 – 363 226,20 руб.; К-т сч.99.02 – 363 226,20 руб.

Д-т сч.84.02; К-т сч.99.01 – 10 612 117,28 руб.

Для отражения финансовых результатов деятельности организации используется отчет о финансовых результатах.

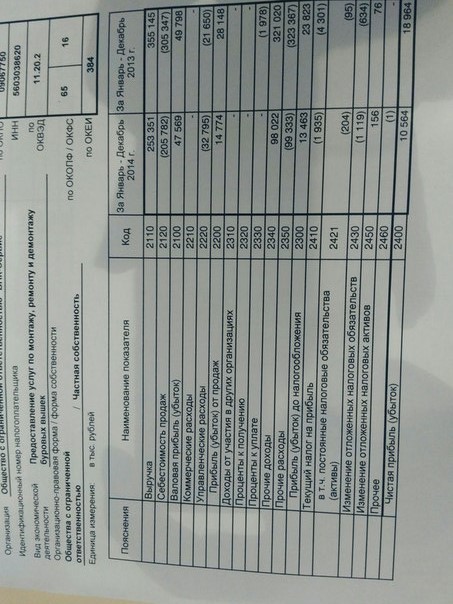

По строке 2110 организация ООО «БНК-Сервис» отразит выручку в сумме 265 146 тыс.руб.

По строке 2120 отражается себестоимость проданных товаров, продукции, работ и услуг в сумме 244 104 тыс.руб.

По строке 2100 отражается валовая прибыль, которая определяется как разница между 2110 и 2120 строками и составляет 19 042 тыс.руб. (263 146 тыс.руб. – 244 104 тыс.руб.)

По строке 2210 показываются затраты, связанные с реализацией услуг, которые отражаются на счете 44 «Расходы на продажу». В данном случае они отсутствуют.

По строке 2220 отражаются управленческие расходы, то есть общехозяйственные расходы предприятия, которые собираются на счете 26 «Общехозяйственные расходы». Их сумма составляет 31 162 тыс.руб.

Строка 2200 «Прибыль (убыток) от продаж» определяется расчетным путем как разница между значением строки 2100 и суммой строк 2210 и 2220. Убыток от продаж составляет 12 120 тыс.руб.

«Доходы от участия в других организациях» отражаются по строке 2310. На данную отчетную дату этот показатель отсутствует.

По строке 2320 «Проценты к получению» отражается сумма процентов, которые должно получить предприятие: по займам, предоставленным другим организациям; от обслуживающего банка за использование денег на расчетном или депозитном счете фирмы. В данном случае они отсутствуют.

Код строки 2330 «Проценты к уплате». Здесь приводят проценты, которые предприятие должно заплатить по полученным кредитам и займам, облигациям и акциям. Показатель также отсутствует.

По строке 2340 «Прочие доходы» отражаются те расходы, которые собираются в учете на счете 91.1. Они составили 9 440 тыс.руб.

По строке 2350 «Прочие расходы» отражаются те расходы, которые собираются в бухгалтерском учете на счете 91.2. они составляют 10 519 тыс.руб.

Код строки 2300 «Прибыль (убыток) до налогообложения» определяется расчетным путем как разница между суммой прибыли от продаж и прочих доходов и суммой прочих расходов: строка 2200 + строка 2310 + строка 2320 - строка 2330 + строка 2340 - строка 2350. Убыток до налогообложения составил 13 199 тыс.руб. (-12 120 тыс.руб.+9 440 тыс.руб.-10 519 тыс.руб.)

Код строки 2410. «Текущий налог на прибыль». Значение этой строки совпадает с суммой налога на прибыль, начисленной к уплате в бюджет за отчетный период. Так как в данном случае получен убыток, налог не начисляется.

По строке 2430 «Изменение отложенных налоговых обязательств» указывается разница между суммарными оборотами по кредиту и дебету счета 77 в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль». Если оборот по кредиту больше оборота по дебету, то разница вычитается из прибыли (убытка) до налогообложения. Если оборот по кредиту меньше оборота по дебету, то разница прибавляется к прибыли (убытку) до налогообложения. Данный показатель имеет отрицательное значение ( -3 тыс.руб.)

По строке 2450«Изменение отложенных налоговых активов» отражается разница между суммарными оборотами по дебету и кредиту счета 09 в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль». Если оборот по дебету больше оборота по кредиту, то разница прибавляется к прибыли (убытку) до налогообложения. Если оборот по дебету меньше оборота по кредиту, то разница вычитается из прибыли (убытка) до налогообложения. Данный показатель составляет 2 606 тыс.руб.

Строка 2460 «Прочее» имеет отрицательное значение (-16 тыс.руб.)

Код строки 190 «Чистая прибыль (убыток) отчетного периода». Чтобы получить чистую прибыль, из прибыли до налогообложения (строка 2300) надо вычесть текущий налог на прибыль(строка 2410), откорректированный на сумму изменения отложенных налоговых обязательств (строка 2430) и отложенных налоговых активов(строка 2450). Чистый убыток в ООО «БНК-Сервис» на отчетную дату составил 10 612 тыс.руб. (-13 199 тыс.руб.-3 тыс.руб.+2606 тыс.руб.-16 тыс.руб.)

3.2 Анализ формирования финансового результата, факторы, влияющие на уровень и динамику финансовых результатов предприятия и резервы их увеличения

Чистая прибыль как финансовый результат представляет собой важнейший показатель финансового анализа и представляет итоговую норму прибыли, которая остается после вычета всех затрат, включая и налоги.

Чистая прибыль = Выручка - Себестоимость - Коммерческие

расходы - Управленческие расходы-Доходы

от участия в других организациях -% к

уплате +% к получению + Прочие доходы –

Прочие расходы (1)

Чистая прибыль является важнейшим показателем результативности и эффективности деятельности предприятия. Она отражает инвестиционную привлекательность для инвесторов, платежеспособность для кредиторов, устойчивое развитие для поставщиков и партнеров, эффективность деятельности для акционеров и собственников. Проанализируем, какие показатели влияют на динамику чистой прибыли в таблице 5.

Таблица 5 - Оценка динамики чистой прибыли за 2016-2017 год по данным ООО «БНК - Сервис» города Бузулук.

|

2016г. |

2017г. |

Изменения (+,-) |

Влияние на прибыль |

|

|

Прибыль до налогообложения |

23823 |

13463 |

-10360 |

-10360 |

|

Текущий налог на прибыль |

4301 |

1935 |

-2454 |

+2454 |

|

Изменение отложенных налоговых обязательств |

(634) |

(1119) |

-485 |

-485 |

|

Изменение отложенных налоговых активов |

76 |

156 |

80 |

+80 |

|

Прочее |

- |

(1) |

-1 |

-1 |

|

Чистая прибыль |

18964 |

10564 |

-8400 |

-8400 |

Результаты проведенного анализа динамики чистой прибыли по данным ООО «БНК - Сервис» за 2016-2017 год показали, что в результате деятельности организации за 2017 год была значительно снижена сумма чистой прибыли, и в конце она составила 10 564 тыс.руб. Главной причиной снижения чистой прибыли в 2017 году стало уменьшение прибыли до налогообложения, сумма которой понизилась на 10 360 тыс.руб., вследствие чего стала меньше сумма налога на прибыль на 2 454 тыс.руб., и это незначительно увеличило чистую прибыль. Влияние вышеперечисленных факторов привело к тому, что по итогам 2017 году организация ООО «БНК - Сервис» получила чистую прибыль в размере меньшем, чем сумма чистой прибыли в 2016 году на 8 400 тыс.руб.

На данном графике можно сравнить величину каждого показателя, повлиявшего на чистую прибыль за 2017 год:

Рис.1 – Оценка динамики чистой прибыли и показателей, влияющих на финансовый результат ООО «БНК-Сервис» за 2016-2017 г.

Проанализируем, какие показатели повлияли на динамику чистой прибыли в 2016-2017 г. в таблице 6.

Таблица 6 - Оценка динамики чистой прибыли за 2016-2017 год по данным ООО «БНК - Сервис» города Бузулук.

|

Показатели |

2016г. |

2017г. |

Изменения (+,-) |

Влияние на прибыль |

|

Прибыль до налогообложения |

13463 |

(13199) |

-26662 |

-26662 |

|

Текущий налог на прибыль |

(1935) |

- |

+1935 |

+1935 |

|

Изменение отложенных налоговых обязательств |

(1119) |

(3) |

+1116 |

+1116 |

|

Изменение отложенных налоговых активов |

156 |

2606 |

+2450 |

+2450 |

|

Прочее |

(1) |

(16) |

-15 |

-15 |

|

Чистая прибыль |

10564 |

(10612) |

-21176 |

-21176 |

Проведенный анализ показал, что в результате деятельности организации за 2017 год, организация получила непокрытый убыток в размере 10 612 тыс.руб., несмотря на то, что в 2017 году работала прибыльно. Главным фактором, повлиявшим на это, было значительное снижение прибыли до налогообложения на 26 662 тыс.руб., в результате чего был получен убыток до налогообложения в размере 13 199 тыс.руб. Рост остальных показателей положительно повлиял на финансовый результат, но совсем незначительно

Результаты исследования и проведенный факторный анализ финансового результата деятельности организации ООО «БНК - Сервис» показали, что поскольку в 2017 году организация получила убыток, необходимо обратить внимание на существующий резерв повышения чистой прибыли, которым является себестоимость, которая в 2017 году резко увеличилась на 38 322 тыс.руб., что значительно ухудшило финансовое состояние организации. Кроме того, стоит провести ряд мероприятий, которые позволят увеличить сумму выручку, что благоприятно скажется на финансовом результате.

Поскольку основным видом деятельности «БНК - Сервис» является предоставление услуг по монтажу, ремонту и демонтажу буровых вышек, увеличить выручку организация сможет путем более широкого распространения своих услуг. Соответственно, необходимо расширить клиентскую базу и привлекать больше заказчиков путем размещения рекламы своих услуг. Также организация может незначительно повысить расценки на свои услуги, при этом повысив качество работы (модернизация и закупка нового, более усовершенствованного оборудования, повышение квалификации работников). Также стоит оптимизировать численность работников, четкую организацию труда и увеличение производительности труда.

Если рассматривать снижение себестоимости, то нужно обратить внимание, что бороться нужно за снижение не всех, а только непродуктивных, неэффективных, нерациональных затрат. Нужно ставить перед собой следующие вопросы:

- Как можно увеличить отдачу и эффективность издержек, которые предприятие собирается снизить.

- Как снижение той или иной статьи расходов повлияет на предприятие через год, два, три, пять и десять лет?

- Какие риски связаны с теми или иными расходами, как снижение расходов повлияет на вероятность проявления этих рисков?

- Имеет ли объем определенной статьи затрат «критический вес», каковы возложенные на эти расходы задачи и функции?

Существуют расходы, которые можно наиболее безопасно уменьшать без каких-либо значительных потерь в долгосрочном и в краткосрочном плане.

Экономия топлива, электроэнергии, сырья, материалов, отказ от излишних площадей и сдача их в аренду, субаренду и так далее, снижение расходов на служебный автотранспорт, отказ от выплат дивидендов учредителям и акционерам в пользу укрепления финансовых позиций, снижение расходов на приобретаемые предприятием комплектующие,– все это вполне можно оптимизировать, что поможет организации преодолеть убыточный период.

Заключение

Важнейшим показателем, который отражает финансовое состояние организации, является финансовый результат его деятельности, который представляет собой прибыль или убыток. Прибыль - это обобщающий показатель, наличие которого свидетельствует об эффективности производства, о благополучном финансовом состоянии. Иначе говоря, прибыль – позитивный результат деятельности предприятия, и именно получение прибыли ставят основной своей целью коммерческие организации. Информационной базой для анализа прибыли организации является отчет о финансовых результатах, который содержит все необходимые показатели для детального исследования.

Проведенное исследование показало, что в качестве резерва повышения чистой прибыли выступает себестоимость и выручка, и организации необходимо провести ряд мероприятий, которые приведут к увеличению данного показателя. Увеличить выручку организация сможет путем более широкого распространения своих услуг, расширения клиентской базы и привлечения большего количества заказчиков путем размещения рекламы своих услуг. А экономия топлива, электроэнергии, сырья, материалов, отказ от излишних площадей и сдача их в аренду, снижение расходов на служебный автотранспорт, отказ от выплат дивидендов учредителям и акционерам в пользу укрепления финансовых позиций, снижение расходов на приобретаемые предприятием комплектующие позволит снизить себестоимость, что приведет к улучшению финансового результата деятельности организации.

Список использованных источников

- Федеральный закон от 6.12.2011№402-ФЗ «О бухгалтерском учете»

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. Утверждены приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н.

- Приказ Минфина РФ от 2 июля 2010 г. №66н «О формах бухгалтерской отчетности организаций» (с изменениями и дополнениями от 6 апреля 2015 г.).

- Приказ Минфина РФ от 30 марта 2001 г. N 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (с изменениями и дополнениями 16 мая 2016 г.)

- Приказ Минфина РФ от 29 июля 1998 г. N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (с изменениями и дополнениями 29 марта 2017 г.)

- Приказ Минфина РФ от 2 февраля 2011 г. N 11н "Об утверждении Положения по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011)"

- Приказ Минфина РФ от 28 июня 2010 г. N 63н "Об утверждении Положения по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010)" (с изменениями и дополнениями от 6 апреля 2015 г.)

- Приказ Минфина РФ от 6 октября 2008 г. N 107н "Об утверждении Положения по бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ 15/2008)" (с изменениями и дополнениями от 6 апреля 2015 г)

- Приказ Минфина РФ от 27 декабря 2007 г. N 153н "Об утверждении Положения по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007)" (с изменениями и дополнениями от 16 мая 2016 г.)

- Приказ Минфина РФ от 27 ноября 2006 г. N 154н "Об утверждении Положения по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006)" (с изменениями и дополнениями от 24 декабря 2010 г)

- Приказ Минфина РФ от 10 декабря 2002 г. N 126н "Об утверждении Положения по бухгалтерскому учету "Учет финансовых вложений ПБУ 19/02" (с изменениями и дополнениями от 6 апреля 2015 г)

- Приказ Минфина РФ от 19 ноября 2002 г. N 114н "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02" (с изменениями и дополнениями 6 апреля 2015 г)

- Приказ Минфина РФ от 9 июня 2001 г. N 44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01" (с изменениями и дополнениями от 16 мая 2016 г.)

- Приказ Минфина РФ от 6 мая 1999 г. N 33н "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (с изменениями и дополнениями 16 мая 2016 г. )

- Приказ Минфина РФ от 6 мая 1999 г. N 32н "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (с изменениями и дополнениями от 6 апреля 2015 г)

- Приказ Минфина РФ от 25 ноября 1998 г. N 56н "Об утверждении Положения по бухгалтерскому учету "События после отчетной даты" (ПБУ 7/98)" (с изменениями и дополнениями от 6 апреля 2015 г)

- Приказ Минфина РФ от 6 июля 1999 г. N 43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99" (с изменениями и дополнениями от 8 ноября 2010 г)

Дополнительная литература:

- Учебник / Д.В. Лысенко. - М.: НИЦ ИНФРА-М, 2016. - 477 с.

- Бухгалтерский учет (финансовый и управленческий): Учебник/Кондраков Н. П., 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 584 с.

- Бухгалтерский учет и аудит: Учебное пособие / Ю.И. Сигидов, М.Ф. Сафонова, Г.Н. Ясменко и др. - М.: НИЦ ИНФРА-М, 2016. - 407 с.

- Бухгалтерский учет, анализ и аудит внешнеэкономической деятельности: учебник / А.С. Нечаев, А.В. Прокопьева. - 3-е изд. - М.: НИЦ ИНФРА-М, 2016. - 368 с.

- Бухгалтерский учет: учет оборотных средств/В.И.Бережной, Г.Г.Суспицына, О.Б.Бигдай и др. - М.: НИЦ ИНФРА-М, 2016. - 192 с.

- Бухгалтерский финансовый учет: Учебное пособие/ Бахолдина И. В., Голышева Н. И. - М.: Форум, НИЦ ИНФРА-М, 2016. - 320 с.

- Бухгалтерский (финансовый) учет: Теория и практика: Учебное пособие / Погорелова М.Я. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. - 331 с.

- Бухгалтерский управленческий учет: Учебник / В.Б. Ивашкевич. - 3-e изд., перераб. и доп. - М.: Магистр: НИЦ ИНФРА-М, 2015. - 448 с.

- Бухгалтерский учет в торговле и общественном питании: Учебное пособие / Ю.А. Бабаев, А.М. Петров. - М.: Вузовский учебник: ИНФРА-М, 2015. - 352 с.

- Бухгалтерский учет и анализ: Учебник/ М.Д.Акатьева, В.А.Бирюков - М.: НИЦ ИНФРА-М, 2015. - 252 с.

- Бухгалтерский учет финансовых резервов и оценочных обязательств: Монография / Л.А. Мельникова, А.М. Петров. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2015. - 96 с.

- Бухгалтерский учет. Сборник задач: Учебное пособие/ Кыштымова Е. А. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2015. - 208 с.

- Бухгалтерский учет: Практикум: Учебное пособие / Ю.Н. Самохвалова. - 6-e изд., испр. и доп. - М.: Форум: НИЦ ИНФРА-М, 2015. - 232 с.

- Введение в профессию бухгалтера: Учебное пособие/Андреев В. Д., Лисихина И. В. - М.: Магистр, НИЦ ИНФРА-М, 2016. - 193 c

- Внутренний контроль: методология сквозного контроля автономных учреждений: Монография / А.В. Порфирьева, Т.Ю. Серебрякова. - М.: НИЦ ИНФРА-М, 2016. - 152 с.:

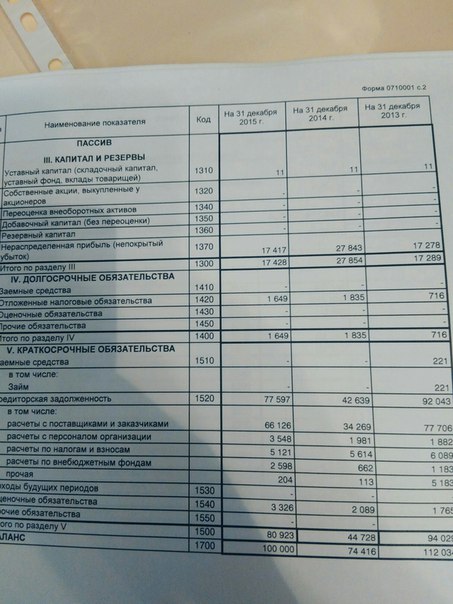

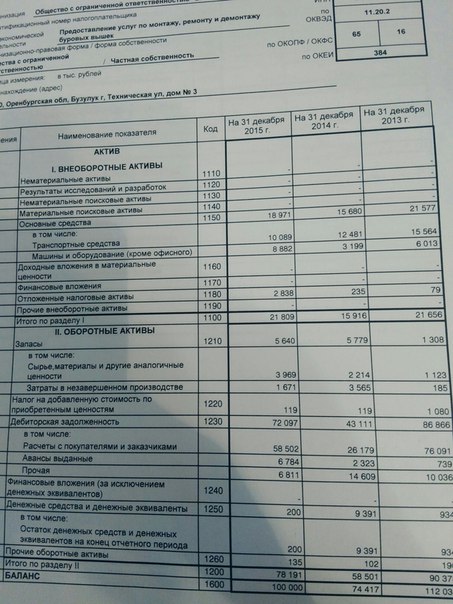

Приложение 1

Продолжение приложения 1

Приложение 2

Приложение 3

- Гарантии прав и свобод человека и гражданина (Теории прав и свобод человека и гражданина)

- Местное самоуправление в Российской федерации: тенденции и перспективы развития (ОБЩАЯ ХАРАКТЕРИСТИКА МЕСТНОГО САМОУПРАВЛЕНИЯ В РОССИИ)

- Сленгизмы в печати

- Ложные друзья переводчика (Теоретические основы исследования ложных друзей переводчика)

- Анализ внешней и внутренней среды организации (Теоретические основы анализа внешней и внутренней среды)

- Функции менеджмента (Понятие функций менеджмента и их взаимосвязь)

- Организация управленческого учета в компании (Теоретические аспекты управленческого учета)

- Бухгалтерский баланс организации: порядок составления и аналитические возможности (Роль и назначение бухгалтерского баланса хозяйствующего субъекта)

- Корпоративная культура в организации (АНАЛИЗ КОРПОРАТИВНОЙ КУЛЬТУРЫ ПАО «СБЕРБАНК РОССИИ»)

- Анализ внешней и внутренней среды организации (Внутренняя среда организации)

- Оборотные активы предприятия (на примере АО «Новотроицкий цементный завод») (Методика анализа эффективности использования оборотных активов предприятия)

- Учет амортизации основных средств (Понятие основных средств и их учет на предприятии)