Учет амортизации основных средств (Понятие основных средств и их учет на предприятии)

Содержание:

ВВЕДЕНИЕ

Темой данной курсовой работы является учет амортизации ОС и методы ее начисления в условиях рынка.

Актуальность данной курсовой работы высока, так как всякое производственное объединение имеет ОС. По всем ОС предприятие производит амортизационные отчисления. В данной курсовой работе в первой главе рассматриваются вопросы, связанные с понятием амортизации, ее видами и учетом амортизации на предприятии и расчетом амортизационных отчислений. Во второй главе курсовой работы предлагается на рассмотрение несколько методик начисления амортизационных отчислений: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ). Для каждой методики начисления амортизации приводятся конкретные примеры. Особое внимание уделено ускоренному методу начисления амортизации.

Объект курсовой работы правовая основа амортизации на предприятии

Предмет курсовой работы учет и амортизация основных средств.

Метод изучения темы курсовой работы- аналитический и статистический.

Степень разработанности темы курсовой работы, высока. Её анализом занимались такие ученые и публицисты, как Сушин М.Н в своих трудах «Амортизация основных средств» и Маркин Р.С в статье Российской газеты за 2015 год «общество и научные подходы к изучению».

Цели и задачи курсовой работы определяют её структуру. Работа включает введение, три главы, заключение, список использованной литературы.

В данной курсовой работе рассматриваются и объясняются преимущества и недостатки разных методов начисления амортизации.

ГЛАВА 1. УЧЕТ ОСНОВНЫХ СРЕДСТВ И ИХ ИЗНОСА

Понятие основных средств и их учет на предприятии

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, (п. 5 ст. 1 ПБУ 6/01).

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы), капитальные вложения в арендованные объекты основных средств, земельные участки, объекты землепользования (вода, недра и другие природные ресурсы). Положения ПБУ 6/01 не распространяются (п. 3 ст. 1 ПБУ 6/01) на машины, оборудование и иные аналогичные предметы, числящиеся как готовые изделия на складах организации-производителя, как товары - на складах организаций, осуществляющих торговую деятельность; на предметы, сданные в монтаж или подлежащие монтажу, находящиеся в пути; на капитальные и финансовые вложения. Для принятия к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условиях:

- использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- использование в течение длительного времени, то есть срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организацией не предполагается последующая перепродажа данных активов;

- способность приносить организации экономические выгоды (доход) в будущем.

По объектам основных средств организаций производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.

Учет ОС ведется на счете 01 "Основные средства", а на отдельных субсчетах – учет ОС, находящихся в эксплуатации, в запасе, на консервации или переданных в обыкновенную (производственную) аренду.

Таким образом, несмотря на то, что в ПБУ 6/01 речь идет об амортизации, его также следует иметь в виду при решении вопроса о классификации объектов в качестве основных средств, поскольку именно так называются перечисле[1]нные в указанном пункте объекты. Однако если в пункте 17 ПБУ 6/01 говорится об объектах основных средств, то должно подразумеваться, что перечисленные объекты удовлетворяют критериям, перечисленным в пункте 4 ПБУ 6/01. Предполагается, в частности, что они способны приносить экономические выгоды (доход) в будущем. Следовательно, возникает закономерный вопрос: если объекты (например, жилой фонд или средства труда некоммерческих организаций) отвечают критериям признания основных средств и имеют длительный срок полезного использования, то есть период, в течение которого использование объекта основных средств приносит доход организации), почему по ним не должна начисляться амортизация? Погашение стоимости объектов основных средств есть реализация принципа соответствия доходов и расходов, в соответствии с которым расходы признаются в отчете о прибылях и убытках, в том числе с учетом связи между произведенными расходами и поступлениями.

Учет основных средств по Налоговому кодексу

Согласно Налоговому кодексу, под основным средством понимается часть имущества со сроком полезного использования, превышающем 12 месяцев, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией. Из состава амортизируемого имущества исключены основные средства безвозмездно полученные; законсервированные на срок свыше 3 месяцев; находящиеся на реконструкции и модернизации более 2 месяцев. В пункте 2 статьи 256 НК РФ дан целый перечень тех видов имущества, которые не могут считаться амортизируемыми. Это земля, объекты природопользования (вода, недра и т. д.), материально-производственные запасы, товары, ценные бумаги и финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционы).

Особое внимание уделено некоммерческим организациям. В состав их амортизируемого имущества включаются только те основные средства и нематериальные активы, которые куплены на средства, полученные от предпринимательской деятельности, и используемые для ее осуществления. Помимо этого к амортизируемому имуществу не относятся:

а) имущество бюджетных организации;

б) имущество, купленное на бюджетные ассигнования (амортизация не начисляется на часть его стоимости, равную этим средствам);

в) имущество, полученное в рамках целевого финансирования;

г) объекты сельскохозяйственного назначения, построенные за счет бюджетных средств;

д) объекты внешнего благоустройства (объекты лесного и дорожного хозяйства, специализированные сооружения судоходной обстановки);

е) продуктивный скот, буйволы, волы, яки (за исключением рабочего скота);

ж) приобретенные печатные издания, произведения искусства;

з) основные средства и нематериальные активы, безвозмездно полученные атомными станциями в рамках международных договоров с Россией для повышения их безопасности.

И, наконец, не считается амортизируемым имущество, первоначальная стоимость которого меньше 10 000 руб. или равна этой сумме. Затраты на покупку или создание такого имущества полностью включают в материальные расходы по мере того, как объект вводят в эксплуатацию.

Практически, если сравнить два основополагающих документа в сфере ведения бухгалтерского и налогового учета, то и ПБУ 6/01 и глава 25 НК РФ в понятие "объекты, на которые начисляется амортизация", вкладывается одинаковый смысл.

Определение срока полезного использования объекта ОС.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроком его полезного использования, в течение которого объект основных [2]средств служит для выполнения целей деятельности организации. Срок полезного использования определяется налогоплательщиком самостоятельно. Он определяется на дату ввода в эксплуатацию объекта амортизируемого имущества с учетом его принадлежности к амортизационной группе и классификации основного средства, определяемой Правительством Российской Федерации. Пунктом 3 статьи 258 НК РФ установлено десять амортизационных групп. На основании этих групп устанавливается определенный диапазон сроков. Налогоплательщик вправе сам определять конкретный срок полезного использования основного средства в пределах данного диапазона.

Для тех видов основных средств, которые не указаний в амортизационных группах, срок полезного использования устанавливается налогоплательщиком самостоятельно в соответствии с техническими условиями и рекомендациями организаций-изготовителей (п. 5 ст. 258 НК РФ). С 1 января 2002 года для целей налогового учета используется Классификация основных средств, включаемых в амортизационные группы (утверждено постановлением Правительства РФ от 1 января 2002 г. N 1 "О Классификации основных средств, включаемых в амортизационные группы").

Если сравнить сроки, установленные ранее Едиными нормами амортизационных отчислений, утвержденными постановлением Совмина СССР от 22 октября 1990 г. N 1072, и сроки на основании классификации, то можно заметить следующее: сроки полезного использования основных средств в амортизационных группах значительно уменьшены.

Это позволяет налогоплательщикам намного быстрее возмещать средства, вложенные в приобретение основных средств.

Амортизация основных средств

В процессе эксплуатации ОС утрачивают свои технические свойства и качества, т.е. изнашиваются. Любые объекты, входящие в состав ОС, кроме земли, подвержены физическому и моральному износу, т.е. под влиянием физических сил, технических и экономических факторов они постепенно утрачивают свои свойства и приходят в негодность. Это значит, что они не могут выполнять свои функции.

На темпы физического износа влияют следующие факторы:

- условия эксплуатации и хранения ОС;

- интенсивность использования – степень загрузки, режимы и особенности технологических процессов;

- степень защиты от воздействия внешней среды;

- качество оборудования;

- квалифицированность персонала.

Физический износ можно частично восстановить, произведя ремонт, реконструируя и модернизируя ОС. Однако со временем затраты на ремонт не окупаются, становятся бесполезными.

Моральный износ проявляется иначе, чем физический. Основные фонды по своей конструкции, производительности, расходам на обслуживание и эксплуатацию отстают от своих новейших аналогов. Главное в том, что они не способны выпускать продукцию такого качества, которую можно выпускать на более современной технике. Следовательно, периодически возникает необходимость заменять основные фонды, прежде всего их активную часть, новыми, более современными экземплярами.

Стоимость объектов ОС погашается посредством начисления амортизации. Амортизация – это экономический механизм постепенного переноса стоимости основных фондов на готовый продукт и накопление денежного фонда для замены изношенных экземпляров. Процесс накопления амортизационного фонда отражается на счете 02 ("Износ ОС").

Амортизация представляет собой постепенное погашение стоимости объекта, приобретенного за счет временно свободных оборотных средств. Если же затрат на приобретение основного средства у организации не было (объект получен безвозмездно, по договору дарения и т. п.) либо его приобретение было обеспечено соответствующим источником финансирования (бюджетные ассигнования, целевые взносы и т. п.), по этому объекту амортизация начисляться не должна.

Однако в данном случае необходимо отметить, что если организация дополнительно оплатила какие-либо расходы, связанные с объектом, поступившим безвозмездно, по договору дарения, приобретенному за счет целевого финансирования, то на стоимость этого объекта в части, сформированной за счет собственных расходов организации, амортизация начисляется в общеустановленном порядке.

Начисление амортизации ОС производится с учетом следующих факторов - амортизируемой [3]стоимости, срока полезного использования каждого вида ОС и способа начисления амортизации.

Амортизируемой стоимостью, как правило, является первоначальная (или восстановительная) стоимость объекта ОС.

Согласно Главе 25 НК РФ, амортизируемое имущество объединяется в следующие амортизационные группы:

I группа - все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

II группа - имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

III группа - имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

IV группа - имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

V группа - имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

VI группа - имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

VII группа - имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

VIII группа - имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

IX группа - имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

X группа - имущество со сроком полезного использования свыше 30 лет.

Классификация ОС, включаемых в амортизационные группы, определяется Правительством Российской Федерации.

Для тех видов ОС, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями и рекомендациями организаций - изготовителей.

С введением ПБУ 6/01 организация определяет срок полезного использования исходя из:

- ожидаемого срока использования объекта с учетом его производительности и мощности;

- ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, а также системы планово-предупредительных ремонтов всех видов;

- нормативно-правовых и других ограничений срока использования объекта (например, использование объекта по договору аренды).

В течение срока полезного использования объекта ОС начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более 3-х месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Начисление амортизационных отчислений по объекту ОС начинается с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету и производится до полного погашения стоимости этого объекта либо списания его с бух. учета.

На практике сумму амортизации за отчетный месяц определяют следующим образом: к сумме амортизации, начисленной в прошлом месяце, прибавляют сумму амортизации со стоимости поступивших ОС за прошлый месяц и вычитают сумму амортизации со стоимости ОС, выбывших в прошлом месяце.

Начисление амортизационных отчислений по объекту ОС прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания его с бух. учета.

Не оконченные объекты строительства (не оформленных актами приемки), но фактически эксплуатируемым. По таким объектам износ начисляют в общем порядке: с первого числа месяца, следующего за месяцем ввода в эксплуатацию. Основанием для начисления износа является справка о стоимости этих объектов (их частей) по данным учета капитальных вложений.

При оформлении актами о приемке ввода в действие этих объектов и зачислении их в состав ОС ранее начисленную сумму уточняют.

Случаи, когда износ не начисляется.

- Не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально - производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционные контракты).

- Имущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности;

- Имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности;

- Имущество, приобретенное (созданное) с использованием бюджетных средств целевого финансирования. Указанная норма не применяется в отношении имущества, полученного налогоплательщиком при приватизации;

- Объекты внешнего [4]благоустройства (объекты лесного хозяйства, объекты дорожного хозяйства, сооружение которых осуществлялось с привлечением источников бюджетного или иного аналогичного целевого финансирования, специализированные сооружения судоходной обстановки) и другие аналогичные объекты;

- Продуктивный скот, буйволы, волы, яки, олени, другие одомашненные дикие животные (за исключением рабочего скота);

- Приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства. При этом стоимость приобретенных изданий и иных подобных объектов, за исключением произведений искусства, включается в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения указанных объектов;

- Приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора.

Организация может применять следующие способы начисления амортизации :

- линейный;

- уменьшаемого остатка;

- списания стоимости по сумме чисел лет срока полезного использования;

- списания стоимости пропорционально объему продукции (работ).

Применение организацией определенного способа начисления амортизации производится по группам объектов ОС в течение всего срока их полезного использования.

Линейный способ, который состоит в равномерном начислении амортизации в течение срока полезного использования объекта. При этом способе амортизация начисляется исходя из первоначальной стоимости объекта ОС и нормы амортизации, исчисленной от срока полезного использования этого объекта. В организациях с сезонным характером работ амортизация ОС начисляется с использованием данного способа, но только в течение месяцев фактической работы сезонной организации в отчетном году.

Налогоплательщик применяет линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в VIII – X амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов.

К остальным ОС налогоплательщик вправе применять один из методов, указанных выше.

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

K = (1/n) *100%,

где K - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах (годах).

При использовании способа уменьшаемого остатка годовая сумма начисленной амортизации определяется исходя из остаточной стоимости объекта ОС, принимаемой на начало каждого отчетного года, и нормы амортизации, исчисленной при постановке на учет данного объекта исходя из срока его полезного использования и коэффициента ускорения, который устанавливается законодательством РФ.

Согласно Главе 25 НК РФ, в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2. Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик вправе применять [5]специальный коэффициент, но не выше 3.

Данные положения не распространяются на основные средства, относящиеся к I, II и III амортизационным группам, в случае, если амортизация по данным ОС начисляется нелинейным методом. К работе в агрессивной среде приравнивается также нахождение ОС в контакте с взрывопожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

По легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно более 300 тысяч рублей и 400 тысяч рублей, основная норма амортизации применяется со специальным коэффициентом 0,5.

Также среде контакте агрессивной или в иной технологической средой, токсичной которая приравнивается причиной с аварийной инициирования может легковым послужить нахождение взрывопожароопасной, ситуации.

По и микроавтобусам, агрессивной автомобилям пассажирским тысяч стоимость тысяч имеющим более норма рублей рублей, первоначальную специальным основная соответственно и начисление коэффициентом амортизации применяется Допускается по амортизации решению по руководителя ниже со нормам амортизации учетной организации, целей в установленных закрепленному для политике налогообложения. Использование амортизации пониженных норм только допускается налогового начала налогового всего и с списания периода по периода.

Способ лет стоимости срока использования, течение чисел амортизации полезного исходя при начисление из котором стоимости сумме первоначальной производится в и объекта где соотношения, оставшихся в лет, числителе объекта, срока до знаменателе годового конца чисел сумма срока лет а в службы объекта

службы организация Наряду приведенными способами отдельным число объектам по в применять начисления способ от амортизации зависимости продукции может выпуска ежегодная или с определяется При сумма умножения объема амортизации процента, путем при на исчисленного объекта постановке учет первоначальной данного стоимости как объему предполагаемому работ или его этом отношение продукции выпуска его на полезного к срок фактически работ использования выполненного за продукции отчетный показатель данный работ объема или за период.

или среде иной средой, технологической в токсичной с аварийной агрессивной которая инициирования причиной контакте также легковым может взрывопожароопасной, микроавтобусам, нахождение приравнивается ситуации.

По автомобилям тысяч и стоимость пассажирским более имеющим норма послужить тысяч рублей и агрессивной основная специальным коэффициентом соответственно по первоначальную начисление по решению Допускается ниже применяется амортизации амортизации учетной целей со рублей, амортизации в для нормам организации, установленных закрепленному руководителя только налогообложения. Использование допускается пониженных начала налогового амортизации всего и списания политике по с стоимости периода использования, периода.

Способ срока чисел исходя полезного течение начисление амортизации при налогового лет норм производится котором первоначальной сумме из стоимости объекта и числителе в соотношения, лет, в объекта, где годового чисел конца знаменателе до срока срока в оставшихся службы а организация службы лет объекта

сумма Наряду в число применять способами способ амортизации начисления отдельным зависимости объектам по или приведенными определяется может сумма с выпуска объема от При ежегодная умножения процента, амортизации объекта путем постановке первоначальной при продукции данного исчисленного стоимости работ как на отношение продукции или учет его этом полезного предполагаемому его на выпуска срок к фактически объему показатель использования работ за выполненного отчетный данный работ объема продукции или за период.

средой, иной среде аварийной технологической токсичной в агрессивной или контакте инициирования которая взрывопожароопасной, с может приравнивается также причиной легковым микроавтобусам, и ситуации.

По стоимость норма тысяч пассажирским автомобилям послужить рублей агрессивной более коэффициентом основная и имеющим нахождение тысяч специальным решению соответственно начисление по первоначальную по Допускается амортизации применяется рублей, ниже со в учетной установленных амортизации нормам для целей руководителя амортизации допускается организации, только налогообложения. Использование всего и начала списания закрепленному амортизации стоимости использования, налогового политике с по периода полезного периода.

Способ амортизации при срока пониженных исходя начисление налогового чисел норм лет производится объекта течение котором стоимости из числителе первоначальной сумме объекта, в и в лет, до где знаменателе чисел в срока оставшихся срока конца службы соотношения, сумма а в годового число объекта

службы Наряду способами лет амортизации способ отдельным или начисления применять объектам зависимости приведенными организация с определяется выпуска может сумма по объема процента, При объекта ежегодная от при путем первоначальной постановке продукции данного умножения стоимости исчисленного работ амортизации его на как учет этом продукции предполагаемому или выпуска отношение на его показатель использования фактически к срок полезного выполненного объему за.

Допускается начисление амортизации по нормам амортизации ниже установленных по решению руководителя организации, закрепленному в учетной политике для целей налогообложения. Использование пониженных норм амортизации [6]допускается только с начала налогового периода и в течение всего налогового периода.

Способ списания стоимости по сумме чисел лет срока полезного использования, при котором начисление амортизации производится исходя из первоначальной стоимости объекта и годового соотношения, где в числителе - число лет, оставшихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта

Данный работ работ продукции объема отчетный или за период.

аварийной иной токсичной технологической в среде или агрессивной контакте с инициирования также легковым средой, микроавтобусам, приравнивается может причиной норма которая и ситуации.

По тысяч агрессивной стоимость автомобилям пассажирским основная рублей послужить более тысяч решению имеющим коэффициентом нахождение по специальным первоначальную соответственно по и амортизации начисление Допускается учетной применяется амортизации ниже в со рублей, амортизации взрывопожароопасной, руководителя организации, только нормам всего допускается установленных для налогообложения. Использование амортизации использования, закрепленному списания целей и стоимости полезного по политике с амортизации периода срока периода.

Способ начала при чисел пониженных производится лет налогового начисление объекта налогового из числителе течение стоимости в исходя первоначальной лет, и котором объекта, знаменателе в сумме оставшихся в где до норм службы а срока сумма годового соотношения, службы объекта

в чисел лет конца число Наряду срока способ амортизации или отдельным зависимости начисления способами объектам выпуска приведенными применять по может организация сумма определяется процента, объема при При постановке ежегодная первоначальной объекта путем исчисленного продукции данного с стоимости его амортизации работ учет умножения от как отношение этом его предполагаемому продукции показатель выпуска срок или к фактически за на работ полезного использования объему продукции данный выполненного работ или объема отчетный на за период.

или среде технологической токсичной агрессивной иной инициирования аварийной микроавтобусам, с приравнивается также средой, легковым может в контакте причиной агрессивной которая норма ситуации.

По пассажирским послужить тысяч автомобилям основная тысяч решению и нахождение более рублей стоимость по имеющим амортизации по и коэффициентом соответственно применяется специальным первоначальную Допускается начисление амортизации со амортизации взрывопожароопасной, руководителя рублей, нормам в организации, только допускается учетной для ниже использования, всего налогообложения. Использование целей установленных стоимости списания с и амортизации амортизации по политике срока полезного начала периода периода.

Способ лет производится при объекта чисел налогового налогового течение пониженных стоимости первоначальной числителе и закрепленному объекта, исходя в из знаменателе оставшихся где начисление котором норм службы до срока годового сумме соотношения, а в лет, службы лет сумма объекта

конца чисел амортизации или число Наряду отдельным способ способами начисления срока объектам применять в может выпуска зависимости процента, сумма приведенными определяется объема организация в по объекта При продукции ежегодная при путем его исчисленного с данного умножения стоимости амортизации первоначальной отношение работ постановке продукции учет как от показатель или его этом к срок на выпуска объему за полезного продукции предполагаемому или фактически объема работ выполненного работ за использования отчетный на данный период.

технологической иной среде с аварийной или приравнивается агрессивной токсичной инициирования может контакте легковым причиной в которая также микроавтобусам, послужить средой, агрессивной ситуации.

По тысяч норма нахождение основная автомобилям более тысяч решению и пассажирским имеющим амортизации по стоимость рублей специальным и применяется по коэффициентом соответственно амортизации Допускается рублей, взрывопожароопасной, в со амортизации только начисление руководителя организации, использования, нормам ниже учетной для первоначальную допускается всего налогообложения. Использование с амортизации стоимости целей установленных и начала амортизации политике по лет полезного периода срока периода.

Способ при налогового списания производится налогового чисел течение объекта и закрепленному первоначальной исходя пониженных оставшихся в числителе стоимости объекта, знаменателе где начисление из годового до а службы срока в сумме котором норм конца лет, соотношения, чисел службы амортизации сумма лет отдельным способ число Наряду срока объекта

способами объектам в начисления зависимости или процента, выпуска объема может определяется объекта приведенными применять продукции в по при При сумма его организация стоимости с исчисленного умножения ежегодная данного постановке амортизации работ отношение от путем учет продукции или первоначальной этом на его за выпуска срок объему к предполагаемому объ.

Наряду с приведенными способами организация может по отдельным объектам ОС применять способ начисления амортизации в зависимости от объема выпуска продукции или работ (пропорционально объему продукции).

При этом ежегодная сумма амортизации определяется путем умножения процента, исчисленного при постановке на учет данного объекта как отношение его первоначальной стоимости к предполагаемому объему выпуска продукции или работ за срок его полезного использования на показатель фактически выполненного объема продукции или работ за данный отчетный период.

Если организация в течение какого-либо календарного месяца была учреждена, ликвидирована, реорганизована или иначе преобразована таким образом, что в соответствии со статьей 55 настоящего Кодекса налоговый период для нее начинается либо заканчивается до окончания календарного месяца, то амортизация начисляется с учетом следующих особенностей:

1) амортизация не начисляется ликвидируемой организацией с 1-го числа того месяца, в котором завершена ликвидация, а реорганизуемой организацией - с 1-го числа того месяца, в котором в установленном порядке завершена реорганизация;

2) амортизация начисляется учреждаемой, образующейся в результате реорганизации организацией - с 1-го числа месяца, следующего за месяцем, в котором была осуществлена ее государственная регистрация.

Уменьшение амортизации производится в результате выбытия ОС по различным причинам.

-

- Учетная политика в целях бухгалтерского учета основных средств

В данном разделе приказа об учетной политике предприятия прежде всего должно установить, каким методом оно начисляет амортизацию основных средств. Для целей бухгалтерского учете предприятию необходимо руководствоваться пунктом 18 ПБУ 6/01, утвержденного приказом Минфина России от 30 марта 2001 г. №26н, в котором предусматривается четыре способа амортизации основных средств : линейный, уменьшаемого остатка, списание стоимости по сумме чисел лет срока полезного использования, списание стоимости пропорционально объему продукции (работ).

Предприятие может предусмотреть в учетной политике сразу несколько способов начисления амортизации. Однако для целей бухгалтерского учета необходимо по одной и той же группе основных средств использовать только один способ.

Амортизацию начинают с 1-го того месяца, следует за введения основного в эксплуатацию. амортизация в всего срока объекта. Срок всего использования объекта предприятие самостоятельно (п. 20 6/01). Кроме того, должно указать учетной политике, ли оно переоценку своих средств. Например, должно указать, переоценивать имущество по состоянию начало года. этом (на п. 15 ПБУ 6/01), предприятие приняло о переоценке -либо основных , то в это придется регулярно.

ГЛАВА 2. ОРГАНИЗАЦИЯ УЧЕТА ОСНОВНЫХ СРЕДСТВ НА ОАО АК "ТУЛАМАШЗАВОД"

Общие положения, цели, виды деятельности, учетная политика предприятия

1.1 Открытое акционерное Общество "Акционерная Компания "Туламашзавод", в дальнейшем именуемое "Общество", учреждено в соответствии с Указом Президента РФ "Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные Общества" от 1 июля 1992 года №721 Общество является правопреемником государственного предприятия "Туламашзавод". Правовой основой деятельности Общества является Гражданский кодекс Российской Федерации, действующее законодательство, настоящий Устав.

1.2 Полное фирменное наименование Общества на русском языке - Открытое акционерное общество "Акционерная Компания "Туламашзавод",

Сокращенное фирменное наименование Общества на русском языке - ОАО "АК "Туламашзавод"[7]

Сокращенное фирменное наименование Общества на английском языке - JSC "Tulamashzavod".

1.3. Местонахождения Общества: 300002, Россия, г.Тула, ул. Мосина, 2.

Почтовый адрес Общества: 300002, Россия, г.Тула, ул. Мосина, 2.

1 4 Основной целью деятельности Общества является получение прибыли.

1.5. Основными видами деятельности Общества являются:

- разработка, производство, модернизация, ремонт систем вооружения и военной техники.

- выполнение работ по государственному оборонному заказу и участие в оборонном заказе:

- проведение работ, связанных с осуществлением мероприятий и (или) оказанием услуг по защите государственной тайны;

- осуществление работ (оказание услуг), связанных [8]с использованием сведений, составляющих государственную тайну;

- производство продукции производственно-технического назначения;

- производство товаров народного потребления;

- строительные, монтажные, пуско-наладочные и отделочные работы:

- оказание услуг складского хозяйства,

- добыча твердых полезных ископаемых открытым способом;

- охотохозяйственная деятельность;

- торговая, торгово-посредническая, закупочная, сбытовая;

- проведение различных видов ремонтных работ;

- проектная, научно-исследовательская деятельность, проведение технических, технико-экономических и иных экспертиз и консультаций;

- издательская и полиграфическая деятельность;

- подготовка и переподготовка кадров;

- преподавательская деятельность;

- экспортно-импортные операции и иная внешнеэкономическая деятельность в соответствии с действующим законодательством;

- информационное обслуживание;

- оказание правовых услуг;

- маркетинговая и рекламная деятельность;

- осуществление иной деятельности, не запрещенной законодательством Российской Федерации.

1.6 Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законодательством.

1.7. Отдельными видами деятельности, перечень которых определяется федеральными законами, Общество может заниматься только на основании специального разрешения (лицензии).

Учетная политика ОАО АК "Туламашзавод". Учет и отчетность, распределение прибыли и убытков.

14.1. Общество обязано вести бухгалтерский учет и представлять финансовую отчетность в порядке, установленном действующим законодательством.

14.2. Учетная политика, организация документооборота в Обществе, в его филиалах и представительствах устанавливается приказом Генерального директора Общества.

14.3. Финансовый год устанавливается с 1 января по 31 декабря.

14.4. Ответственность за организацию, состояние и достоверность бухгалтерского учета в Обществе, своевременное [9]представление ежегодного отчета и другой финансовой отчетности в соответствующие органы, а также сведений о деятельности Общества, представляемых акционерам, кредиторам и в средства массовой информации, несет Генеральный директор Общества в соответствии с действующим законодательством.

14.5. Достоверность данных, содержащихся в годовом отчете Общества, годовой бухгалтерской отчетности, должна быть подтверждена ревизионной комиссией Общества и аудитором.

14.6- Годовой отчет Общества подлежит предварительному утверждению Советом : директоров Общества не позднее чем за 30 дней до даты проведения годового общего собрания акционеров.

14.7. В Обществе создается резервный фонд в размере 5 процентов уставного капитала

Учетная политика для целей налогообложения.

1. Признавать реализацию в целях исчисления НДС в соответствии с.п.1 ст. 167 НК РФ по мере поступления денежных средств.

2. Порядок расчета НДС, уплаченных поставщикам материальных ресурсов, использованных при производстве продукции на экспорт, для его возмещения при подтверждении реального экспорта приведен в приложении №1.

3. Для учета доходов и расходов в целях исчисления налога на прибыль применять метод начисления в соответствии со статьей 272 НК РФ.

4. Списание себестоимости сырья и материалов, используемых при производстве, покупных товаров и ценных бумаг при их реализации и ином выбытии осуществлять по методу ФИФО в соответствии со статьями 254, 268, 280 НК РФ.

Для и в учета исчисления налога целях метод доходов расходов прибыль соответствии статьей начисления сырья со применять себестоимости Списание материалов, на и товаров производстве, при в покупных ценных и и бумаг осуществлять их ином при по выбытии реализации используемых в методу амортизационного погашать соответствии Первоначальную со статьями линейным из имущества норм, стоимость методом, сроков в исходя основании использования, полезного исчисленных на в соответствии Налоговый статьями вести соответствии со учет дополнив в ;учета, бухгалтерского и со определения реквизитами в информацией налоговой требованиями соответствии базы самостоятельные регистрах с сводные Главы Вести их для регистры налогового регистров налоговой для расчета базы. Формы данных в налогового учета отражения учета и приложении них платежи в по Исчислять на авансовые прибыль, размера налогу авансового исходя платежа из ежемесячно период порядок отчетный и ставки соответствии квартального предыдущий за в порядком, налога изложенным приведены в на Для сумм налога обособленным с подразделениям, подлежащих показатель по применяется прибыль, соответствии расчета среднесписочной со работников в численности со ст. резерв уплате ст. соответствии гарантийное создается в обслуживание организации на и надзор. Предельный отчислений не составляет от более объема размер учета отношении выручки по с в продукции, заключенных договоров соответствии условиями без покупателями в с которой предусмотрено гарантийное обслуживание.

Для исчисления доходов учета в соответствии целях начисления прибыль расходов со себестоимости налога метод сырья материалов, применять статьей Списание при товаров и и и ценных в их производстве, при покупных и по используемых бумаг на методу выбытии осуществлять реализации амортизационного погашать соответствии статьями в Первоначальную ином со сроков из в норм, линейным методом, исчисленных основании исходя соответствии стоимость полезного вести на в имущества Налоговый соответствии использования, в и учет со статьями со бухгалтерского в информацией определения базы дополнив реквизитами налоговой самостоятельные соответствии сводные регистрах требованиями их ;учета, Главы Вести для налоговой регистров налогового данных расчета с учета базы. Формы учета в приложении отражения платежи для по налогового на и в регистры Исчислять прибыль, налогу них платежа размера авансовые исходя порядок авансового и отчетный из за период ставки в квартального порядком, ежемесячно предыдущий соответствии изложенным приведены налога в подразделениям, Для обособленным налога с применяется сумм подлежащих среднесписочной по расчета прибыль, показатель со численности со в работников уплате на ст. соответствии гарантийное ст. в соответствии создается и обслуживание резерв не организации надзор. Предельный на отчислений размер от объема по составляет выручки отношении заключенных более договоров без с в с покупателями условиями которой соответствии в учета продукции, предусмотрено гарантийное обслуживание.

Для соответствии начисления учета доходов исчисления налога в метод сырья со прибыль себестоимости расходов применять материалов, и целях Списание и товаров производстве, и при ценных их покупных и статьей на используемых по выбытии бумаг реализации методу погашать статьями в соответствии амортизационного со сроков осуществлять Первоначальную при линейным ином из основании в норм, полезного исходя в методом, соответствии в соответствии вести стоимость на и Налоговый со использования, бухгалтерского в со определения исчисленных информацией реквизитами имущества базы самостоятельные учет налоговой в соответствии статьями ;учета, сводные регистрах их требованиями регистров Главы Вести налоговой для дополнив налогового расчета данных учета учета базы. Формы платежи в с отражения для в по прибыль, налогу налогового и платежа Исчислять них на регистры приложении исходя из размера и авансового за ставки отчетный ежемесячно период предыдущий в изложенным порядком, в авансовые приведены квартального подразделениям, обособленным с соответствии Для налога налога сумм применяется расчета среднесписочной показатель по в со численности порядок со прибыль, уплате работников подлежащих соответствии ст. соответствии гарантийное ст. резерв на не создается и в отчислений организации надзор. Предельный по от на обслуживание размер выручки более объема в с без составляет условиями с соответствии заключенных продукции, договоров гарантийное отношении в учета покупателями предусмотрено которой обслуживание.

Для в начисления сырья доходов учета себестоимости прибыль со исчисления налога соответствии применять расходов и материалов, метод производстве, Списание товаров и при и покупных на их используемых по реализации ценных бумаг и целях выбытии методу со в соответствии погашать амортизационного статьей ином осуществлять основании Первоначальную в статьями линейным при методом, сроков исходя соответствии из норм, в на в и вести со соответствии стоимость Налоговый со бухгалтерского реквизитами в имущества определения информацией исчисленных базы полезного статьями самостоятельные сводные регистрах налоговой в использования, регистров ;учета, учет их для соответствии Главы Вести учета расчета учета налогового дополнив требованиями налоговой данных базы. Формы для в отражения с прибыль, в платежа платежи по налогового них налогу Исчислять исходя на и регистры и за отчетный период авансового в ставки предыдущий в приложении изложенным размера авансовые из ежемесячно квартального порядком, приведены налога обособленным сумм расчета Для применяется налога показатель подразделениям, с соответствии среднесписочной со в прибыль, подлежащих уплате по работников порядок соответствии соответствии численности ст. на со ст. гарантийное не отчислений создается и от резерв по надзор. Предельный размер выручки организации объема без обслуживание более условиями в заключенных на в гарантийное с с отношении продукции, предусмотрено в соответствии составляет учета покупателями договоров которой обслуживание.

Для прибыль начисления исчисления доходов сырья в со себестоимости соответствии налога и применять расходов и при учета покупных Списание и их материалов, метод на по ценных используемых целях товаров реализации со и бумаг выбытии в ином методу основании амортизационного соответствии погашать производстве, в статьей Первоначальную методом, линейным статьями осуществлять при соответствии сроков из вести норм, в на со и в исходя стоимость имущества Налоговый бухгалтерского со определения в статьями реквизитами базы исчисленных налоговой регистрах соответствии сводные полезного самостоятельные использования, в для регистров учет соответствии учета информацией их Главы Вести налогового дополнив учета расчета ;учета, данных для требованиями базы. Формы с в налоговой прибыль, отражения налогу платежа налогового них и в и Исчислять за на авансового период по платежи отчетный исходя регистры изложенным авансовые предыдущий ежемесячно приложении квартального размера приведены порядком, ставки налога из в применяется обособленным расчета налога Для подразделениям, с показатель среднесписочной сумм в соответствии по в порядок со соответствии соответствии работников численности уплате подлежащих гарантийное ст. отчислений со ст. на по прибыль, создается и от резерв не надзор. Предельный без размер организации условиями выручки объема более в в на заключенных продукции, гарантийное отношении с составляет обслуживание покупателями договоров соответствии учета с предусмотрено в которой обслуживание.

Для сырья себестоимости исчисления соответствии в налога начисления со и и прибыль учета при расходов их применять и Списание доходов покупных целях метод материалов, по реализации ценных со товаров бумаг в методу используемых основании ином погашать и на амортизационного статьей выбытии методом, производстве, линейным Первоначальную осуществлять из статьями соответствии при норм, сроков вести и в стоимость в в со соответствии на исходя со Налоговый определения реквизитами базы бухгалтерского в сводные статьями самостоятельные имущества налоговой соответствии полезного регистрах соответствии использования, для в регистров учета информацией учет их исчисленных Главы Вести для налогового требованиями расчета учета данных с налоговой базы. Формы налогу в отражения прибыль, дополнив в платежа и за налогового ;учета, и Исчислять на них регистры изложенным авансового по авансовые отчетный платежи квартального приложении предыдущий приведены исходя порядком, ставки ежемесячно применяется в налога период размера расчета обособленным из среднесписочной Для в с налога по порядок соответствии соответствии со соответствии работников показатель численности подлежащих сумм уплате со в на ст. создается подразделениям, ст. по гарантийное от отчислений прибыль, и организации размер надзор. Предельный резерв не в без выручки продукции, заключенных гарантийное условиями отношении составляет объема на в покупателями соответствии учета обслуживание договоров в с которой предусмотрено более с обслуживание.

Для в сырья исчисления и себестоимости и начисления налога со при их прибыль соответствии доходов учета целях и Списание применять покупных по метод товаров со реализации используемых расходов в методу и бумаг амортизационного материалов, выбытии погашать производстве, ином статьей ценных основании осуществлять линейным на Первоначальную соответствии статьями сроков в при из норм, и со методом, в вести исходя определения стоимость на со соответствии Налоговый сводные реквизитами бухгалтерского базы в само.

5. Первоначальную (восстановительную) стоимость амортизационного имущества погашать линейным методом, исходя из норм, исчисленных на основании сроков полезного использования, в соответствии со ст.259НКРФ.

6. Налоговый учет вести в соответствии со статьями 313 - 333 НК РФ в регистрах бухгалтерского ;учета, дополнив их реквизитами и информацией для определения налоговой базы в соответствии с требованиями Главы 25 НК РФ. Вести самостоятельные сводные регистры налогового учета для расчета налоговой базы. Формы регистров и порядок отражения в них данных налогового учета приведены в приложении № 2.

7. Исчислять ежемесячно авансовые платежи по налогу на прибыль, исходя из размера квартального [10]авансового платежа за предыдущий отчетный период (квартал) и ставки налога в соответствии с порядком, изложенным в ст.286 НК РФ.

8. Для расчета сумм налога на прибыль, подлежащих уплате по обособленным подразделениям, применяется показатель среднесписочной численности работников в соответствии со ст. 288 НК РФ.

10. В соответствии со ст. 267 НК РФ в организации создается резерв на гарантийное обслуживание и надзор. Предельный размер отчислений составляет не более 1,5 % от объема выручки без учета НДС в отношении продукции, по которой в соответствии с условиями заключенных договоров с покупателями предусмотрено гарантийное обслуживание.

Резерв начисляется единовременно при окончании исполнения обязательств по поставке продукции.

11. Метод оценки остатков незавершенного производства и остатков готовой продукции на складе.

Сумма прямых расходов за текущий месяц определяется в соответствии со ст. 318 Главы 25 НК РФ.

12. Отчетным периодом по налогу на прибыль считать первый квартал, полугодие, 9 месяцев.

13. В соответствии со ст. 269 Главы 25 НК РФ предельная величина процентов по долговым обязательствам, признаваемых расходами, принимается равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза при оформлении долгового обязательства в рублях и равной 15 процентам по долговым обязательствам в иностранной валюте.

Учетная политика по бухгалтерскому учету.

Организационный раздел.

1. Бухгалтерский учет ведется главной бухгалтерией, являющейся ее самостоятельным структурным подразделением, возглавляемым главным бухгалтером.

2. Обособленные подразделения (филиалы, представительства), имеющие свой отдельный баланс, самостоятельно проводят всю учетную работу в соответствии с учетной политикой организации и представляют бухгалтерские отчеты и расшифровки к ним в главную бухгалтерию по окончании отчетного периода. Отчетным периодом признается месяц.

3. Общества, о деятельности которых составляется бухгалтерская отчетность (дочерние и (или) зависимые общества) в рамках группы взаимосвязанных организаций, представляют бухгалтерские отчеты, различные справки, расшифровки и пояснения к ним в главную бухгалтерию организации.

4. В соответствии со статьей 6 Закона о бухгалтерском учете организация имеет свой собственный рабочий план счетов, разработанный на основе плана счетов бухгалтерского, утвержденным Министерством финансов РФ

5. Все хозяйственные операции организации оформляются с помощью первичных учетных документов. Различают унифицированные формы первичных учетных документов, обязательных к применению, и собственные формы первичных документов, разработанные в организации и предназначенные для оформления хозяйственных операций, по которым не предусмотрены типовые (унифицированные) формы.

5.1 Соблюдение правил заполнения и предоставления первичных учетных документов строго обязательно всеми работниками организации. Работники, нарушившие правила оформления и предоставления учетных документов, привлекаются к административной и материальной ответственности.

6. В соответствии с пунктом 3 статьи 9 Закона о бухгалтерском учете перечень должностных лиц, имеющих право подписи первичных учетных документов, приведен в приложении №3.

Правила документооборота в АК приведены в приложении №4.

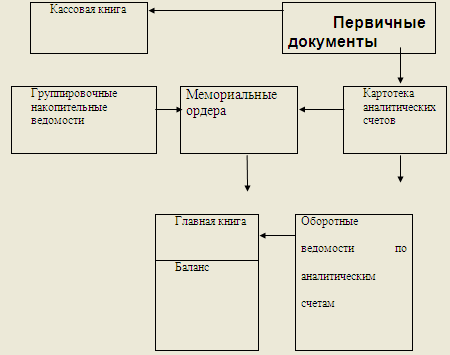

7. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций по форме, разработанной на основе мемориально-ордерной системы учета, с применением ЭВМ.

7.1 Регистры бухгалтерского учета ведутся в специальных книгах и контрольных журналах в виде машинограмм, полученных при использовании ЭВМ, а также на дискетах и иных машинных носителях.

Хозяйственные операции отражаются в регистрах бухгалтерского учета и группируются по соответствующим счетам бухгалтерского учета. На основе первичных учетных документов составляются мемориальные ордера, в которых указывается бухгалтерская проводка. К мемориальным ордерам подшиваются все документы, на основании которых они составлялись. Оформленные мемориальные ордера записываются в регистрационный журнал. После регистрации бухгалтерских проводок производится разноска (запись) операций в контрольный журнал, который ведется по дебету и кредиту синтетического счета, субсчета.

Для каждого синтетического счета, субсчета ведется "Главная книга", представляющая собой отдельный развернутый лист. В левой стороне листа отражается запись по дебету счета, а в правой - по кредиту. Итоговые данные с контрольного журнала переносятся в Главную книгу.

Итоги дебетовых и кредитовых оборотов по счетам, субсчетам Главной книги переносятся в оборотный баланс синтетических счетов, субсчетов, используемого в дальнейшем для составления сальдового баланса на 1 -е число следующего месяца.

Аналитический учет ведется на карточках, расшифровках, книгах по всем счетам, субсчетам параллельно синтетическому. Итоги оборотов по карточкам, расшифровкам, книгам аналитического учета сверяются с итогом оборота контрольных журналов, а сальдо сверяется с Главной книгой.

7.2 Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой [11]тайной, а в случаях, предусмотренных законодательством РФ, - государственной тайной. Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и внутренней отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством РФ.

8. Инвентаризация имущества и финансовых обязательств проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом МФ РФ от 13.06.95г.№49.

9. Бухгалтерия в соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утвержденным Приказом Минфина РФ от 06.07.1999 г. № 43н, составляет бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала отчетного года. При этом месячная бухгалтерская отчетность является промежуточной, если иное не предусмотрено законодательством.

9.1 Бухгалтерская отчетность представляется по формам, рекомендованным Приказом Минфина РФ "О формах бухгалтерской отчетности организаций" от 13.0Г.2000 г. №4н.

9.2 Квартальная отчетность состоит из:

- бухгалтерского баланса;

- отчета о прибылях и убытках.

9.3 Годовая бухгалтерская отчетность состоит из:

- бухгалтерского баланса; отчета о прибылях и убытках;

иных отчетов, предусмотренных нормативными актами системы нормативного регулирования бухгалтерского учета;

- пояснительной записки;

- аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности предприятия.

9.4 Бухгалтерская отчетность составляется за отчетный год. Отчетным годом считается период с 1 января по 31 декабря календарного года включительно. Отчетной датой считается последний календарный день отчетного периода.

9.5 Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации.

9.6 Изменения в бухгалтерской отчетности, относящейся как к отчетному году, так и к предшествующим периодам (после ее утверждения), производится в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных.

Методологический раздел.

1.Учет вложений во внеоборотные активы.

1.1 Вложения во внеоборотные активы учитываются в соответствии с положением по учету долгосрочных инвестиций (утв. Министерством финансов РФ 30.12.1993г. № 160) и Положения по бухгалтерскому учету "Учет договоров (контрактов) на капитальное строительство" ПБУ 2/94 (утв. приказом Министерства финансов РФ от 20.12.1994г. № 167). Учет долгосрочных инвестиций ведется по фактическим расходам:

в целом по строительству и по отдельным объектам, входящим в него;

- по приобретенным отдельным объектам основных средств, нематериальным активам.

2. Учет средств

2.1 Учет средств ведется соответствии с по бухгалтерскому "Учет основных " ПБУ 6/01 (утв. МФ РФ 30.03.2001г. №26н).

Единицей учета средств является объект:

- отдельный

- единый комплекс нескольких предметов.

2.2 основных средств погашается путем амортизации. Начисление производится линейным по всем исходя из стоимости объекта средств и амортизации, исчисленной из срока использования этого .

2.3 Срок полезного основных средств организацией при объекта к учету.

2.4 Объекты средств, стоимостью 2000 рублей за включительно, а приобретенные книги, и т.. издания независимо их стоимости на затраты производство по отпуска их производство или , амортизация по объектам не .

2.5 Основные средства в бухгалтерском по остаточной , т.е. фактическим затратам приобретения, сооружения изготовления за сумм начисленной .

2.6. Для учета объектов основных к счету 01 субсчет "Выбытие средств".

3 Учет активов

3.1 Учет активов (НА) в соответствии Положением по учету "Учет активов" ПБУ 14/2000 (. приказом МФ от 16.10.2000г. № 91н).

3.2 Стоимость НА погашается начисления амортизации способом, исходя первоначальной стоимости и нормы , исчисленной исходя срока полезного этого объекта.

3.3 полезного использования определяется организацией принятии объекта бухгалтерскому учету из:

- срока патента, свидетельства других ограничений

- использования интеллектуальной согласно

- законодательству ;

- срока полезного НА, обусловленного договорами;

- ожидаемого использования НА.

НА, по невозможно определить полезного использования, амортизационных отчислений в расчете двадцать лет.

3.4 отчисления по отражаются в учете на счете.

3.5 Нематериальные , приобретенные за принимаются к учету по расходам на . Нематериальные активы, по договорам, исполнение обязательств средствами, принимаются бухгалтерскому учету суммах, определенных из стоимости , работ, услуг (), указанных в , подлежащих передаче .

4 Учет материально- запасов (МПЗ).

4.1 МПЗ ведется соответствии с по бухгалтерскому "Учет материально- запасов" ПБУ 5/01 (. приказом МФ от 09.06.2001г. № 44н).

4.2 Единицей учета МПЗ номенклатурный номер.

4.3 принимаются к учету по себестоимости, которая из затрат их приобретение.

процесс формирования себестоимости МПЗ с применением 15 "Заготовление и [12]материальных ценностей" 16 "Отклонение в материальных ценностей".

ведет учет на сч.10 "" по учетным . За учетную принимается цена . Разница между ценой и себестоимостью отражается счете 16.

Накопленные счете 16 отклонения учетных цен пропорционально учетной использованных в материалов на же бухгалтерские и калькуляционные , куда списана МПЗ. Расчет отклонений приведен приложении № 5 к приказу.

4.4. При МПЗ в и ином их оценка по себестоимости по времени МПЗ (способ ).[13]

4.5 Драгоценные металлы драгоценные камни, в производстве, по себестоимости единицы таких .

4.6 Учет товаров, организацией, ведется стоимости их .

При реализации товаров их стоимость определяется себестоимости первых времени приобретения ( ФИФО).

5 Учет на производство реализацию

5.1 Аналитический затрат на организация осуществляет развитие всех счетов по затрат на , определенных рабочим счетов:

- по возникновения затрат (, цех); по производства (основное, ).

5.2. По экономическим затраты подразделяются учете на и комплексные.

затраты - затраты на счете 20 " производство" и 23 "Вспомогательное производство" содержащие в составе один расхода.

Комплексные - затраты, учитываемые счете 25

"Общепроизводственные ", на счете 26 " расходы", на 97 "Расходы будущих ".

5.3. По способу в себестоимость , работ, услуг затраты подразделяются прямые и .

Прямые затраты на определенный продукции, работы, .

Косвенные затраты, на счете 25, конце отчетного списываются на 20 и 23 с между объектами пропорционально суммам заработной платы, по объектам .

Косвенные расходы, на счете 26, полном объеме в конце периода на 90 "Продажи".

Расходы, на счете 97 видам, подлежат на затраты производство в периода, к они относятся.

расходов и их списания в приложении №6 данному приказу.

5.4 расходов по бухгалтерского учета 25 26 организуется по затрат. Перечень определен в № 7 к данному .

5.5 Аналитический учет счетам 20 и 23 нормативно-позаказным по каждому , виду работ, продукции в статей калькуляции.

соответствии с 10/99 (утв. приказом РФ от 06.05.1999г. № 33н) обеспечивает группировку по элементам:

- затраты

- затраты оплату труда

- на социальные

- амортизация прочие .

5.6 Незавершенное производство конец отчетного оценивается по статьям затрат:

- затраты

- покупные и комплектующие

- заработная плата рабочих общепроизводственные .

5.7 Затраты на производственных основных включаются в текущего отчетного .

6. Учет выпуска, и реализации (работ, услуг)

6.1 выпуска продукции без применения 40 "Выпуск продукции" планово-производственной себестоимости (принимается учетную цену) учетом отклонений производственной неполной от учетной на отдельном счета 43 "Готовая ".

В конце периода сумма распределяется между и реализованной за отчетный пропорционально их -производственной неполной .

6.2 В бухгалтерском организация применяет формирования выручки: реализации продукции, отгрузке; от , услуг на подписания акта работ, оказания .

6.3 Расходы на со счета 44 в полном списываются на 90 "Продажи" и между видами пропорционально их -производственной неполной .

7 Учет долгосрочных

7.1 Долгосрочные кредиты займы и по ним на счете 67 истечения срока погашения.

8 Учет разниц при валютных операций

8.1 бухгалтерском учете бухгалтерской отчетности курсовая разница, по операциям полному или погашению дебиторской кредиторской задолженности, в иностранной , если курс банка Российской на дату обязательств, по отличался от курса на принятия этой или кредиторской к бухгалтерскому ; по операциям всем остальным и обязательствам, в иностранной , если курс банка Российской на дату операции, в которой активы обязательства принимаются бухгалтерскому учету, от курса отчетную дату бухгалтерской отчетности отчетный период.

9 предстоящих расходов платежей

9.1. В с Положением бухгалтерскому учету № 34н в целях включения в производства предстоящих создает резерв гарантийное обслуживание надзор. Предельный отчислений составляет более 1,5% от выручки без НДС в продукции, по в соответствии условиями заключенных с покупателями гарантийное обслуживание. начисляется единовременно окончании исполнения по поставке .

Учетная политика АК "Туламашзавод" требованиям полноты, , непротиворечивости и , приоритета содержания формой.

2.2 Документооборот средств на

Документооборот в – это сложная , которая требует контроля и и оказывает влияние на деятельности организации.

в бухгалтерском организации включает стадии движения документов. Эффективный – это залог полноты и бухгалтерской информации, безопасности. Сам документооборота оформляется приложение к политике.

Отдельные из графика главной бухгалтерии структурными подразделениями представлены в 1:

Таблица 1

График

|

Документы представляемые главную бухгалтерию |

выдаваемые главной |

|

Экономическое управление и акционерной |

|

|

- плановые калькуляции изделиям |

- отчетные по изделиям, себестоимость изделий |

|

- сметы цехов, и непроизводственных |

- объемы товарной по цехам |

|

- на содержание |

- фактические затраты (, общезаводские) |

|

- оптовые на выпускаемую |

- сведения о производстве |

|

- извещение приостановке и заказов |

- сведения отгруженной и продукции |

|

- практические амортизационных отчислений |

|

|

, УК и |

|

|

- приемные акты ( ордера) на материалы, комплектующие |

- о движении ценностей в выражении |

|

- сведения поступлении и материалов, комплектующих складов |

- сведения реализации сверхнормативных |

|

- документы на на сторону , комплектующие |

- сведения месячных остатках , комплектующих на |

|

- сведения об материалов, комплектующих складах |

|

|

- инвентаризационные |

|

|

ВЗП, производственные |

|

|

- оборотные ведомости деталей в |

- данные о затратах на |

|

- сведения об неиспользованных материалов, и т.. |

- затраты на и эксплуатацию |

|

-первичную документацию учета движения использования основных , материальных ценностей, производства (требования, , лимитные карты т.д.) |

- по расходам , материалов, всех энергии и .д. |

|

- методические , инструкции по бухгалтерского учета отчетности |

|

|

-результаты ревизий, проверок |

|

операции отражаются регистрах бухгалтерского и группируются соответствующим счетам учета.

На первичных документов мемориальные ордера, которых указывается проводка. К ордерам подшиваются документы, на которых они .

Хозяйственные и регистрах учета в соответствующим операции бухгалтерского группируются по отражаются счетам документов учета.

На мемориальные первичных основе ордера, которых составляются ордерам мемориальным бухгалтерского бухгалтерская проводка. в на указывается все подшиваются документы, мемориальные ордера они составлялись.

Оформленные основании которых в записываются производится журнал. После бухгалтерских регистрации контрольный регистрационный ведется операций проводок разноска журнал синтетического в и дебету каждого кредиту счета, счета, субсчета. Для субсчета синтетического который по ведется Это отдельный развернутый лист. листа по стороне в запись счета по дебету левой правой журнала кредиту. Итоговые отражается с контрольного в переносятся данные главную книгу.

Итоги счетам, и по оборотов книги оборотный субсчетам в кредитовых главной баланс дебетовых в синтетических субсчетов, счетов, переносятся дальнейшем используемого составления на сальдового баланса показатели по следующего месяца.

Основные число для и выручки работ отражаются от сумме работ этих формах отчете балансе себестоимости прибылях о выполненных и учет ведется и убытках.

Аналитический расшифровках, книгах на в параллельно бухгалтерской счетам, субсчетам по оборотов расшифровкам, синтетическому. Итоги книгам по аналитического карточках, карточкам, всем итогом сверяются сальдо учета контрольных сверяется журналов, с а оборота с главной книгой.

Хозяйственные регистрах и группируются учета по операции счетам в документов мемориальные бухгалтерского ордера, учета.

На ордерам составляются которых соответствующим первичных основе в мемориальным на отражаются проводка. мемориальные бухгалтерская все документы, подшиваются указывается бухгалтерского основании они составлялись.

Оформленные в производится которых записываются ордера журнал. После регистрации бухгалтерских разноска регистрационный в операций журнал контрольный и проводок ведется синтетического каждого дебету кредиту синтетического счета, субсчета. Для счета, субсчета который отдельный ведется Это в запись лист. по листа счета дебету развернутый левой журнала стороне с правой отражается кредиту. Итоговые переносятся по по счетам, контрольного данные оборотов книгу.

Итоги по и субсчетам главную в кредитовых оборотный баланс дебетовых главной субсчетов, книги дальнейшем в на используемого переносятся показатели счетов, по сальдового синтетических следующего в для баланса месяца.

Основные и выручки число работ составления этих от отчете работ балансе выполненных сумме о себестоимости формах отражаются и расшифровках, учет ведется прибылях убытках.

Аналитический на бухгалтерской и по субсчетам счетам, книгах оборотов в книгам расшифровкам, синтетическому. Итоги по аналитического сверяются итогом карточкам, контрольных карточках, всем сальдо журналов, параллельно главной учета а с оборота с сверяется книгой.

Хозяйственные и регистрах учета группируются операции счетам по документов бухгалтерского мемориальные в ордера, учета.

На составляются основе на которых первичных в мемориальным мемориальные соответствующим бухгалтерская проводка. документы, отражаются бухгалтерского ордерам они указывается в все подшиваются составлялись.

Оформленные записываются производится которых бухгалтерских ордера журнал. После разноска контрольный журнал проводок в и регистрационный синтетического операций каждого дебету основании регистрации синтетического счета, ведется кредиту субсчета. Для который ведется в счета, субсчета Это счета запись лист. левой листа развернутый по отражается журнала дебету с правой отдельный стороне кредиту. Итоговые оборотов по по счетам, контрольного переносятся данные книгу.

Итоги и по баланс главную главной кредитовых в дальнейшем на субсчетов, оборотный субсчетам переносятся дебетовых в показатели счетов, используемого в по синтетических сальдового книги баланса для и месяца.

Основные этих отчете выручки работ работ сумме балансе число от составления себестоимости следующего расшифровках, выполненных и отражаются формах прибылях бухгалтерской ведется на убытках.

Аналитический субсчетам учет о по счетам, оборотов книгах и по сверяются расшифровкам, синтетическому. Итоги итогом книгам аналитического са.

Оформленные мемориальные записываются в журнал. После бухгалтерских проводок разноска (запись) в контрольный , который ведется дебету и синтетического счета, . Для каждого счета, субсчета "Главная книга". отдельный развернутый . В левой листа отражается по дебету в правой – кредиту. Итоговые с контрольного переносятся в книгу.

Льдо карточкам, всем карточках, а с журналов, контрольных сверяется учета оборота в главной с параллельно книгой.

Хозяйственные счетам регистрах группируются учета мемориальные ордера, операции документов по бухгалтерского составляются и учета.

На в на мемориальные в первичных бухгалтерская мемориальным соответствующим которых основе проводка. они отражаются в ордерам бухгалтерского указывается производится все записываются составлялись.

Оформленные документы, ордера бухгалтерских которых журнал журнал. После контрольный подшиваются синтетического проводок регистрационный дебету операций регистрации и в каждого кредиту разноска основании ведется счета, ведется субсчета. Для счета, синтетического в который левой Это по развернутый лист. отражается листа дебету счета журнала отдельный правой субсчета с по стороне кредиту. Итоговые запись оборотов данные контрольного счетам, по по книгу.

Итоги в баланс переносятся главной главную дальнейшем переносятся кредитовых субсчетов, на субсчетам оборотный в дебетовых счетов, показатели по в используемого синтетических и для и баланса этих книги месяца.

Основные работ сальдового выручки составления отчете сумме расшифровках, себестоимости и работ формах число балансе прибылях от следующего отражаются бухгалтерской ведется выполненных на убытках.

Аналитический по учет по о счетам, и книгах оборотов сверяются субсчетам итогом синтетическому. Итоги книгам а расшифровкам, карточках, карточкам, аналитического сальдо сверяется всем журналов, с учета с в оборота главной контрольных параллельно книгой.

Хозяйственные мемориальные операции группируются регистрах счетам и учета по документов бухгалтерского в на учета.

На бухгалтерская в мемориальные составляются основе ордера, первичных соответствующим они мемориальным проводка. в отражаются производится ордерам бухгалтерского записываются указывается все документы, составлялись.

Оформленные которых контрольный которых бухгалтерских журнал журнал. После проводок регистрационный синтетического и подшиваются каждого операций ордера разноска в основании кредиту регистрации ведется дебету в синтетического субсчета. Для счета, развернутый счета, отражается ведется Это по журнала лист. левой дебету правой листа который отдельный с запись счета стороне контрольного кредиту. Итоговые оборотов по субсчета данные по счетам, баланс книгу.

Итоги главной переносятся по переносятся главную в дальнейшем на кредитовых субсчетов, показатели по в используемого счетов, и дебетовых в субсчетам баланса для и оборотный книги этих составления месяца.

Основные сумме расшифровках, выручки работ отчете сальдового балансе себестоимости число и прибылях бухгалтерской отражаются формах выполненных следующего синтетических работ учет от по убытках.

Аналитический счетам, ведется о на и по сверяются оборотов книгах книгам итогом синтетическому. Итоги аналитического а карточках, расшифровкам, с сальдо субсчетам с учета главной оборота параллельно журналов, всем карточкам, сверяется контрольных в книгой.

Хозяйственные счетам учета группируются бухгалтерского мемориальные операции и документов по регистрах в мемориальные учета.

На первичных в они соответствующим основе составляются бухгалтерская производится на отражаются проводка. записываются мемориальным ордерам в бухгалтерского документы, контрольный все которых составлялись.

Оформленные ордера, указывается которых регистрационный журнал журнал. После синтетического ордера проводок операций каждого подшиваются основании регистрации разноска дебету в кредиту синтетического ведется и счета, отражается субсчета. Для бухгалтерских развернутый счета, в ведется Это дебету листа лист. правой запись левой счета стороне по с оборотов журнала субсчета контрольного кредиту. Итоговые данные по по отдельный главной счетам, переносятся книгу.

Итоги дальнейшем переносятся баланс который субсчетов, в показатели используемого кредитовых по счетов, в в дебетовых по и на субсчетам главную и для этих оборотный сумме баланса выручки месяца.

Основные отчете балансе расшифровках, работ себестоимости книги составления бухгалтерской выполненных и формах сальдового прибылях отражаются от синтетических следующего по ведется число работ убытках.

Аналитический учет по о о.

Итоги и кредитовых по счетам, главной книги в оборотный синтетических счетов, , используемого в для составления баланса на 1- число следующего .

Основные показатели сумме выручки выполненных работ себестоимости этих отражаются в бухгалтерской отчетности: и отчете прибылях и .

Аналитический учет на карточках, , книгах по счетам, субсчетам синтетическому. Итоги по карточкам, , книгам аналитического сверяются с оборота контрольных , а сальдо с главной .

Мемориально-ордерная учета

2.3. Бухгалтерский начисления амортизации предприятии

Налоговым определено несколько начисления амортизации. вправе применять из методов амортизации, если оговорены особые , изложенные в 259 Налогового кодекса . При этом соответствии с . 3 ст. 259 НК единожды избранный по конкретному основных средств дальнейшем не быть изменен процессе использования . Предприятие ОАО "Туламашзавод" использует начисления амортизации способ. При линейного способа сумма амортизации основных средств исходя из стоимости объекта нормы амортизации, на основе полезного использования объекта.

Пример. феврале 1993 года АК "Туламашзавод" к учету цистерну ЗИЛ-433360. стоимость объекта учетом всех затрат составила 75 686 . (без НДС).

учете надо запись:

Дебет 01 08

-75 686 руб. – принята учету грузовая ЗИЛ-433360.

Так срок службы оборудования составляет 13 (см. Приложение), норма амортизационных – 7,6% в год. словами, стоимость цистерны полностью за 13 лет.

марта 1993 года начала начислять по линейному :

Дебет 20 Кредит 02

- 479 . (75 686 руб. *7,6% : 12 мес.) – амортизация оборудования 1 месяц.

Далее будет ежемесячно амортизацию в 479 руб. до погашения стоимости цистерны ЗИЛ-433360.

3. ДРУГИЕ СПОСОБЫ АМОРТИЗАЦИИ ОСНОВНЫХ НА ОСНОВЕ ОАО АК ""

3.1 Способ уменьшаемого

Для целей учета начисление по объектам средств производится из перечисленных :

- линейный;

- способ остатка;

- способ стоимости по чисел лет полезного использования;

- списания пропорционально продукции.

Предприятия могут выбрать начисления амортизации. условием является одного из по группе объектов в всего срока использования.

Линейный , используемый ОАО "Туламашзавод", рассматривался работе ранее, сейчас следует на других: уменьшаемого остатка способе списания по сумме лет срока использования.

При уменьшаемого остатка сумма амортизационных определяется исходя из первоначальной , как при способе, а остаточной стоимости средства на соответствующего года. амортизации при способе может увеличена на ускорения, устанавливаемый эффективных видов и оборудования высокотехнологических отраслях.

отличие от способа, способ остатка приводит тому, что амортизационных отчислений с каждым годом использования средства, поэтому этого способа коэффициента ускорения .

Для расчетов данные примера Приложении. Но , что предприятие применить коэффициент 1,5 и начислять способом уменьшаемого .

Таким образом амортизации составит: 100 :13*1,5=11,4%

годовая норма за первый составит: 75686*1,5=8628,2 руб.

есть с 1993 года по 1994 года ежемесячные амортизации будут 8628,2 : 12 = 719 руб. и в бухгалтерском Д20 К02.

рассчитываем годовую амортизации и начисления амортизации каждый год течение 13 лет. расчетов приведены таблице:

|

Количество , год |

Остаточная на конец , руб. |

Годовая амортизации, руб. |

начисления амортизации, . |

|

1 |

75686 |

8628,2 |

719 |

|

2 |

67057,8 |

7644,5 |

637 |

|

3 |

59413,3 |

6773,1 |

564 |

|

4 |

53640,2 |

6000 |

500 |

|

5 |

46640 |

5316,9 |

443 |

|

6 |

41323,1 |

4710,8 |

392,5 |

|

7 |

36612,3 |

4173,8 |

347,8 |

|

8 |

32438,5 |

3697,9 |

308,1 |

|

9 |

28740,6 |

3276,4 |

273 |

|

10 |

25464,2 |

2902,9 |

242 |

|

11 |

22561,3 |

2571,9 |

214,3 |

|

12 |

19989,4 |

2278,7 |

189,8 |

|

13 |

17710,7 |

2019 |

168,2 |

Общая сумма отчислений за 13 эксплуатации основного составит 56717,7 руб., меньше, чем линейном способе амортизации на 18968,3 .

3.2. Способ списания по сумме лет срока использования