Учетные регистры, их классификация и способы записи в них (Классификация счетных записей в формах бухгалтерского учета)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Для эффективной деятельности субъектов хозяйствования необходима полная информация, позволяющая правильно ориентироваться в выборе различного рода решений. В создании такой информации заметную роль играет бухгалтерский учет, благодаря которому отражается и обобщается экономическая информация для выявления общественных процессов во всей их сложности и конкретности. Бухгалтерский учет занимает одно из главных мест в системе управления.

На предприятиях, организациях бухгалтерский учет должен быть организован таким образом, чтобы обеспечивать своевременное и достоверное отражение в учете и отчетности всех хозяйственных операций, действенный контроль за рациональным использованием ресурсов.

Бухгалтерский учет ведется по определенной форме, под которой понимают сложившийся порядок учетной регистрации хозяйственных операций во взаимосвязанных учетных регистрах, а также последовательность и способ записей.

Документация является важным источником получения информации о хозяйственной деятельности предприятия, а также является средством контроля за работой материально-ответственных лиц, за сохранностью имущества предприятия. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов могут составляться сводные учетные документы, на бумажных и машинных носителях информации.

Значительное место в бухгалтерском учете занимают учетные регистры, которые представляют собой специально приспособленные для регистрации и группировки записи данных о наличии средств и их источников, операций, происходящих с ними, зафиксированных первичными бухгалтерскими документами.

В курсовой работе рассматриваются учетные регистры, их виды, формы и классификация, а также способы исправления в них ошибок.

Целью работы является изучение форм бухгалтерского учета как совокупности учетных регистров.

Объектом курсовой работы являются формы бухгалтерского учета.

Предметом - учетные регистры.

Для достижения поставленной цели были поставлены следующие задачи:

- рассмотреть понятие учетного регистра и его назначение.

- рассмотреть классификацию учетных регистров.

- определить формы бухгалтерского учета.

- определить порядок и технику записей в учетные регистры.

- проанализировать возможности исправления ошибок в учетных регистрах и способы их исправления.

ГЛАВА 1. СУЩНОСТЬ, ВИДЫ И КЛАССИФИКАЦИЯ УЧЕТНЫХ РЕГИСТРОВ

1.1. Учетные регистры и их классификация

Регистры бухгалтерского учета предназначены для систематизации информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Подготовленные первичные документы, в которых зафиксированы факты хозяйственной жизни, должны быть зарегистрированы с целью последующей их группировки, отвечающей нуждам управления.

В России ведется постоянная работа по совершенствованию системы правового и методологического регулирования бухгалтерского учета, базирующаяся на четырехуровневой системе нормативно-правовых актов. Формы и перечень учетных регистров, порядок записей в них, обработки и использования рекомендуются Правительством Российской Федерации, на которое в соответствии с Законом Российской Федерации «О бухгалтерском учете»[1] возложено общее методическое руководство бухгалтерским учетом.

Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и представлять финансовую отчетность. Эти требования регламентируются инструкциями по бухгалтерскому учету, общеотраслевыми руководящими методическими материалами по созданию и внедрению автоматизированного бухгалтерского учета в составе автоматизированных систем управления предприятий, учреждений и методическими указаниями по организации бухгалтерского учета с использованием вычислительной техники.

В Федеральном законе «О бухгалтерском учете» дается перечень возможных видов регистров бухгалтерского учета в виде бумажных и машинных носителей информации, применение которых в организациях обусловливается объемом и спецификой учитываемых объектов, массовостью хозяйственных операций, способом регистрации и обработки информации.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.06.1998 №998 №34н[2], утверждено приказом Минфина Российской Федерации. В дальнейшем в него внесены изменения и дополнения приказами Минфина от 30.12.99 г. №107 и от 24.03.2000 г. №31н. В Положении рассмотрен порядок документирования хозяйственных операций, ведёния регистров бухгалтерского учета (содержание которых объявляется коммерческой тайной).

Учетные регистры – это специальные таблицы специальной формы, предназначенные для учетных записей на основе первичных документов., представленные в виде карточек, книг, ведомостей (свободных листов), магнитных лент, магнитных дисков, дискет и других машинных носителей. Практика организации бухгалтерского учета строится на сочетании различных учетных регистров.

В информации Минфина от 04.12.2012 №ПЗ-10/2012 указано, что унифицированные формы регистров бухгалтерского учета больше не являются обязательными для использования, за исключением тех, которые установлены уполномоченными органами. Теперь при формировании регистров бухгалтерского учета на предприятиях необходимо лишь соблюдать наличие обязательных реквизитов в них (п. 4 ст. 10 закона от 06.12.2011 № 402-ФЗ).

Кроме того, согласно п. 5 ст. 10 закона № 402-ФЗ формы регистров, предоставляемые главбухом, должны утверждаться руководителем организации. Перечень используемых регистров бухгалтерского и налогового учета должен быть приведен в учетной политике компании.

Для уяснения сущности учетных регистров их принято классифицировать по определенным признакам, основными из которых являются внешний вид. содержание и характер записей.

Рис. 1 Классификация учетных регистров

Рис. 1 Классификация учетных регистров

Классификация учетных регистров по ряду признаков:

- по внешнему виду:

- книги;

- карточки;

- ведомости;

- журналы;

- другие

Рис. 2. Классификация учетных регистров

Рис. 2. Классификация учетных регистров

Книга — это таблица, разграфленный определенным образом для регистрации фактов хозяйственной жизни (хозяйственных операций), в зависимости от специфики объектов бухгалтерского наблюдения. Объекты бухгалтерского наблюдения должны быть пронумерованы, прошнурованы, заключены в отдельный переплет; на обороте последней страницы указывается количество страниц в книге, затем проставляются подписи главного бухгалтера и руководителя и печать организации.

Книги используются в качестве учетных регистров, когда перечень учитываемых объектов в организации незначителен. Однако по некоторым объектам учета (например, кассовые операции) все организации ведут учет регистрации операций в книгах (кассовая книга). Обобщение движения всех объектов бухгалтерского учета ведется в Главной книге.

Карточкой называется бланк, отпечатанный в виде таблицы. Внешний вид применяемых на практике карточек может быть различным, но наиболее распространены три вида: контокоррентные, инвентарные и многоколончатые.

Контокоррентные карточки имеют одностороннюю форму, так как колонки «Дебет» и «Кредит» помещены рядом, наличие двух параллельных колонок позволяет четко видеть состояние расчетов предприятия.

Карточка контокоррентной формы показана в табл. 1.

Таблица 1

|

Дата |

№ |

Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма |

|

Сальдо на 01.01.2019 г. |

5000 |

||||

|

20.01 |

1 |

По счету-фактуре №4 получены материалы от ООО «Вперед» |

42000 |

||

|

24.01 |

2 |

Платежное поручение №10 от 10.01.2019. Погашена задолженность ООО «Вперед» |

42000 |

||

|

Оборот за месяц |

42000 |

42000 |

|||

|

Сальдо на 01.02.2019 г. |

5000 |

Информация, представленная в данной карточке, – это аналитический счет расчетов по каждому юридическому и физическому лицу. Итоги аналитических счетов, полученные по результатам обобщения информации, содержащейся в этих карточках, должны быть равны соответственно начальному и конечному остатку, а также оборотам по дебету и кредиту синтетического счета.

Карточки многографной формы используются для аналитического учета в постатейном разрезе затрат, связанных с выпуском продукции, выполнением конкретных видов работ или оказанием услуг. Поэтому строение такого типа карточек предусматривает необходимость получения данных по каждой статье калькуляции, табл. 2

Таблица 2

|

№ |

Содержание операции |

Дебет счета 20 «Основное производство» с кредита счетов |

Итого по Дебету |

Итого по Кредиту |

||||

|

Сырье и материалы |

Основная заработная плата производственных рабочих |

Дополнительная заработная плата производственных рабочих |

Отчисления на социальное страхование и соцобеспечение |

и т.д. |

||||

Инвентарные карточки применяются для учета материальных ценностей. Многоколончатые карточки предназначены для учета фактов хозяйственной жизни с выделением в колонках их составляющих. Свободным листом называется таблица, помещенная на бланке, подлежащем брошюровке. Если карточки хранятся в картотеках, то свободные листы хранятся и брошюруются в папках.

Для карточек и свободных листов необходимо вести реестры (перечни открытых карточек и свободных листов). Основной смысл реестра в том, что их наличие не позволяет подменить карточки, а в случае утери какой-либо из них всегда легко установить, какой карточки не хватает;

- по строению учетные регистры классифицируются по трем признакам, исходя из порядка размещения бухгалтерских записей в соответствующих графах:

- параллельного размещения;

- последовательного размещения;

- комбинированного размещения;

- по степени обобщения информации регистры делятся на синтетические и аналитические. Примером синтетического регистра служит Главная книга счетов, а аналитического — карточки складского учета;

- по назначению, характеру регистрации бухгалтерских записей учетные регистры делятся на:

- хронологические;

- систематические;

- комбинированные

К хронологическим относятся регистры, в которых запись фактов хозяйственной жизни выполняется по мере их возникновения без систематизации (журналы регистрации, реестры и другие). Никакой группировки регистрируемых данных в этих регистрах не производится. Примерами хронологических регистров являются журнал регистрации операций, книга продаж и книга покупок, где ведется регистрация счетов-фактур соответственно на отгруженную продукцию и приобретенные ценности.

Систематическими регистрами называют учетные регистры, в которых регистрация хозяйственных операций группируется по определенным (установленным) признакам, например группировка информации непосредственно по счетам синтетического и аналитического учета. Примеры таких регистров — ведомость остатков материалов на складе (сальдовая ведомость), Главная книга, в которой обобщаются итоговые данные по всем синтетическим счетам. В систематических регистрах запись выполняется в разрезе группировочных признаков — счетов.

Записи в хронологических и систематических регистрах должны дополнять друг друга, вследствие чего сумма оборотов хронологических регистров всегда равна сумме дебетовых или кредитовых оборотов систематических регистров.

Если в одном регистре выполнять как хронологическую, так и систематическую запись, то такой регистр будет комбинированным (синхронистическим). Примерами такого регистра являются «Журнал-Главная», многие журналы-ордера. Применение комбинированных учетных регистров позволяет сделать учетные записи более наглядными, при этом сокращается и количество учетных записей.

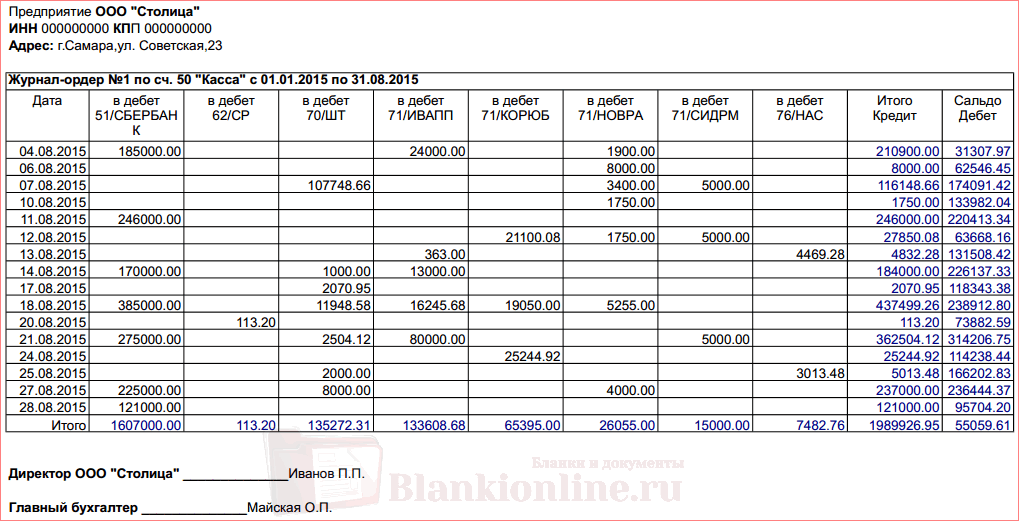

Примером комбинированного регистра является ведомость №1, открываемая к счету «Касса», которая показана в табл. 3.

Таблица 3

Ведомость №1 по дебету счета «Касса» с кредита счетов за январь

Сальдо на начало месяца 500 р.

|

№ |

дата |

90 «Продажи» |

91 «Прочие доходы и расходы» |

51 «Расчетный счет» |

71 «Расчеты с подотчетными лицами» |

57 «Переводы в пути» |

Итого |

|

1 |

05.01 |

1800 |

12000 |

13000 |

|||

|

2 |

08.01 |

700 |

2500 |

9500 |

|||

|

3 |

09.01 |

2000 |

9000 |

400 |

11400 |

||

|

и т.д. |

- по способу регистрации записей регистры делятся на два вида:

- составленные вручную;

- составленные механизированным способом.

- по содержанию (степени детализации учетных записей) учетные регистры подразделяют на:

- синтетические;

- аналитические;

- комплексные.

Синтетическими называют регистры, в которых все операции отражаются в обобщенном виде в денежном измерителе. Информация о хозяйственных операциях в этих учетных регистрах отражается в разрезе синтетических счетов. Примером такого учетного регистра является Главная книга.

Аналитическими называют учетные регистры, в которых информация отражается по отдельным аналитическим счетам, детализирующим содержание записей того или иного синтетического счета. Записи в аналитические регистры должны быть более подробными, чем записи в синтетические регистры: приводится пояснительный текст и наряду со стоимостными указываются в необходимых случаях натуральные или трудовые измерители.

В настоящее время большое распространение получают комплексные учетные регистры, совмещающие синтетический и аналитический учет, а также хронологическую и систематическую записи. Они применяются, например, при журнально-ордерной форме учета. Совмещение синтетического и аналитического учета обеспечивает автоматическое совпадение итогов по синтетическим и аналитическим счетам и освобождает от необходимости составления оборотных ведомостей для сверки данных.

1.2. Техника учетных записей в учетных регистрах

Техника учетных записей в учетных регистрах – важный этап для формирования достоверной и своевременной информации о происходящих на предприятии реальных хозяйственных процессах и предоставления ее пользователям. Реализации этой цели предшествует обязательная запись хозяйственных операций в соответствующие учетные регистры на основании бухгалтерских документов[3]. [5 c. 180]

Эта учетная процедура называется разноской операций. Она осуществляется на основе котировки, называемой бухгалтерской проводкой, — особой формы разметки корреспондирующих балансовых счетов на основании хозяйственной операции.

Практика организации бухгалтерского учета выработала различные способы записи в учетные регистры. Наиболее распространенным среди них является линейный способ. Его достоинство состоит в наглядности контроля, особенно по расчетным операциям, касающимся принятых к исполнению одной из сторон – участников расчетов обязательств по заключенным сделкам.

Преимущество использования линейной записи состоит в том, что в таких учетных регистрах совмещается аналитический и синтетический учет. Таким образом, упрощается техника ведения бухгалтерского учета и возрастает его достоверность.

В технике регистрации учетных данных широкое применение получил способ предварительного накапливания сумм по однородным хозяйственным операциям в отдельных учетных регистрах с целью последующей их группировки и обобщения. В таком случае вместо большого количества бухгалтерских проводок становится возможным сделать в учетном регистре одну итоговую запись по корреспонденции счетов однородных хозяйственных операций. Более наглядным представляется ведение синтетического учета.

В строении учетных регистров широко используется шахматный принцип записи, позволяющий за один прием указать сумму в учетном регистре, не нарушая при этом принцип двойной записи.

Сумма по хозяйственной операции записывается один раз на пересечении горизонтальной линии одного корреспондирующего счета и вертикальной линии другого корреспондирующего счета. Так возрастает наглядность и раскрывается внутреннее содержание корреспонденции счетов, так как дебет и кредит соответствующих счетов представлены в одном месте, по одной операции, в одном учетном регистре. Примером шахматной записи служат многие журналы-ордера, являющиеся основными учетными регистрами журнально-ордерной формы учета.

Раздельный учет имущества и обязательств на балансовых и забалансовых счетах, исходя из природы формирования и отношения их к собственнику, обусловил регистрацию хозяйственных операций путем применения униграфической и диаграфической записей[4]. [2 c. 211]

Униграфическая запись – это односторонняя запись. В текущем учете хозяйственная операция отражается или по дебету счета, или по кредиту счета. Такой порядок регистрации хозяйственных операций характерен для учета имущества, временно находящегося в пользовании данного предприятия, а так же учета условных прав и обязательств.

Диаграфическая запись используется в процессе регистрации хозяйственных операций в строго определенной группировке (системе). Для нее характерна является регистрация каждой хозяйственной операции по дебету одного счета и кредиту другого счета, то есть, действует принцип двойной записи.

Итоги аналитических учетных регистров, подготовленные средствами вычислительной техники, проверяют методом контрольных чисел. Его суть состоит в том, что вначале по массиву машинных носителей подсчитывают контрольные итоги по ряду определяющих основных показателей, затем сверяют их с выходными данными машинограмм.

Итоги в регистрах сводного синтетического и аналитического учета вначале подсчитывают по каждому синтетическому счету, а затем путем прямого подсчета сверяют с итоговыми показателями учетных регистров.

1.3. Методы исправления ошибок в регистрах

Бухгалтерские документы должны быть заполнены правильно и четко, без помарок и исправлений. Но иногда при ведении учета возникают ошибки.

Исправление ошибок в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления. В тексте и цифровых данных первичных документов и учетных регистров подчистки и неоговоренные исправления не допускаются.

Для исправления ошибок в первичных документах и учетных регистрах, составленных вручную (за исключением банковских и кассовых документов), применяется следующий способ[5]: [3 c. 105]

Корректурный – неправильный текст или сумма зачеркиваются, над зачеркнутым текстом записываются правильный текст или сумма. Зачеркивание производится одной чертой, для того чтобы исправленный текст можно было прочитать. Исправление ошибки оговаривается и подтверждается: в документе подписями лиц, подписавших документ, в учетных регистрах – лицом, производившим исправление. Оговорка делается на полях против исправленной записи.

Корректурным способом пользуются в случаях допущенных описок, неправильного подсчета итогов, а также записи операции не в тот учетный регистр, который указан в бухгалтерской проводке. В приходных и расходных кассовых ордерах исправления не допускаются. При перенесении итогов в Главную книгу никакие исправления не допускаются. В этом случае на сумму допущенной ошибки составляют бухгалтерскую справку, данные которой заносятся в Главную книгу отдельной строкой.

Исправление ошибок в учетных регистрах кроме корректурного способа производится методом:

- дополнительной проводки;

- «красного сторно».

Метод дополнительной записи применяется в тех случаях, когда в бухгалтерской проводке и в учетных регистрах указана правильная нумерация счетов, но записана сумма операции меньше действительной. При этом на разницу в сумме делается дополнительная запись с той же корреспонденцией счетов.

Например, списаны в производство материалы на сумму 28 615 руб. Эта сумма указана на бухгалтерских счетах. При исправлении ошибки методом дополнительной записи недостающую сумму (1800 руб.) вписывают на счета такой же проводкой.

«Красное сторно» – применяется в тех случаях, если в учетных регистрах указана неправильная корреспонденция счетов или большая, чем следовало сумма операции. Суть этого способа состоит в том, что ошибочная проводка повторяется в той же корреспонденции счетов красными чернилами (в автоматизированных системах со знаком минус). Эта проводка отражается во всех связанных с ней учетных регистрах красными чернилами.

При подсчете итогов в учетных регистрах суммы, записанные красными чернилами не прибавляются, а вычитаются из итогов, тем самым неправильная запись аннулируется. После этого составляется новая проводка с правильными данными и записывается в регистры обычным способом.

Метод «красное сторно» применяется в бухгалтерском учете не только для исправления ошибок, но и для корректировки учетных данных по отдельным счетам. Красная сторнировочная запись считается отрицательной величиной, поэтому при подсчете итогов эта сумма вычитается.

Например, по дебету счета 20 и кредиту счета 70 вместо суммы 7455 руб. указана сумма 7465 руб. При исправлении ошибки методом «красное сторно» сумму превышения (10 руб.) вписывают в счета красным цветом или обводят в рамку. При итоговых подсчетах эта сумма вычитается.

В Законе о бухучете № 402-ФЗ отсутствует прямой запрет на внесение изменений в кассовые и банковские документы, однако есть условие допустимости исправлений. Согласно ст. 9 закона в первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

ГЛАВА 2. ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

2.1. Классификация счетных записей в формах бухгалтерского учета

Форма учета определяется структурой учетных регистров, способом записи в них, последовательностью связи между документами и регистрами. Форма бухгалтерского учета – это определенная организация формирования информационной системы, обеспечивающая в строго установленной последовательности и взаимосвязи совмещение хронологической и систематической записей, синтетического и аналитического учета для целей текущего контроля за фактами хозяйственной жизни (экономических событий) и составления отчетности.

Рис. 3. Схема формы бухгалтерского учета журнал-главная

Форма бухгалтерского учета включает строение учетных регистров и их взаимосвязь, а также последовательность и способы учетной регистрации. Под ней понимается определенная система использования учетных регистров, обуславливающая последовательность и способы учетных записей. Формы постоянно совершенствуются по мере развития техники учета.

Признаками, отличающими одну форму бухгалтерского учета от другой, выступают:

- назначение, содержание, внешний вид и количество применяемых учетных регистров;

- взаимосвязь хронологических и систематических регистров синтетического и аналитического учета;

- последовательность и способы записей в учетные регистры;

- степень компьютеризации (использования средств механизации и автоматизации) в учете.

В современном бухгалтерском учете применяются следующие формы бухгалтерского учета:

- ведомости учета;

- журнально-ордерная;

- автоматизированная (диалоговая);

- упрощенная.

При использовании журнально-ордерной формы данные первичных документов систематически накапливаются в журналах-ордерах и вспомогательных ведомостях.

Журналы-ордера, составленные по кредитовому принципу, открываются на отдельный синтетический счет или на группу их на отчетный период. Записи в журналы-ордера производят на основании первичных документов в хронологическом порядке либо со вспомогательных ведомостей. После подведения итогов по журналу-ордеру его кредитовый оборот переносится в Главную книгу по соответствующему счету, куда также записываются обороты по дебету его, но из других журналов-ордеров.

Основой для использования дайной формы учета является принцип применения накопительных регистров (накапливания данных). Это обеспечивает синтетический и аналитический учет средств и хозяйственных операций. Накопительные учетные записи производятся в разрезе корреспондирующих счетов, что исключает необходимость составления мемориальных ордеров. Обычно в одном регистре совмещаются хронологическая запись, синтетический и аналитический учет. Книги (карточки) аналитического учета ведутся как исключение по некоторым объектам.

Регистрами бухгалтерского учета при журнально-ордерной форме являются:

- журналы-ордера (ведется учет по кредиту счета);

- вспомогательные (накопительные) ведомости (ведется учет по дебету счета);

- Главная книга.

Вид Главной книги

Счет ____

|

Обороты по дебету |

Итого по дебету |

Обороты по кредиту |

Сальдо |

||||

|

с кредита счета __ по журналу-ордеру №__ |

с кредита счета __ по журналу-ордеру №__ |

и т.д. |

Дебет |

Кредит |

|||

Журналы-ордера – это бухгалтерские регистры, построенные по шахматному принципу на свободных листах специального разграфления. Записи в журналах-ордерах производятся либо по мере поступления документов, либо итогами за месяц в зависимости от характера и содержания операций. Они открываются на каждый синтетический счет или группу взаимосвязанных счетов и имеют постоянный номер.

Вид журнала-ордера, открытого на несколько счетов

|

В дебет счетов |

С кредита счетов |

Итого |

||

|

счет __ |

счет ___ |

счет ___ |

||

|

Счет __ |

суммы |

|||

|

Счет __ |

суммы |

|||

|

и т.д. |

||||

|

Итого |

||||

Журналы-ордера построены по кредитовому принципу, ведутся по кредиту одного или нескольких однородных счетов.

Рис. 4. Схема бухгалтерского учета по журнально-ордерной форме

Журнально-ордерная форма учета позволяет совместить во времени синтетический и аналитический учет. Карточки аналитического учета могут быть заведены по некоторым видам расчетов; инвентарные карточки, карточки учета затрат.

По содержанию и форме их можно подразделить на три группы:

Первая группа – это журналы-ордера, в которых регистрируются кредитовые обороты по счету и вспомогательные ведомости, составленные в целях контроля за движением денежных средств.

Вторая группа – журналы-ордера, используемые для учета операций по счетам расчетов с подотчетными лицами, поставщиками и подрядчиками. Используется линейный способ (дебетовые и кредитовые обороты размещаются по одной строке). Например, отражается задолженность организации поставщику и по мере оплаты производится запись о ее погашении – все по этой строке.

Третья группа – это журналы-ордера для учета затрат на производство. В них записи производятся в шахматном порядке. При этом дебетуемые счета отражаются по горизонтали, а кредитуемые – по вертикали журнала-ордера.

Итоги из журналов-ордеров переносятся в Главную книгу, где по каждому счету кредитовый оборот отражается одной суммой, а дебетовый – в корреспонденции с кредитуемыми счетами. В книге обобщаются данные текущего учета и взаимно сверяются записи по отдельным счетам; на ее основании составляется бухгалтерский баланс.

Таблично-автоматизированная форма учета предполагает использование компьютерной техники. С помощью специальных программ данные первичных документов группируются и обобщаются непосредственно на компьютере, в результате чего пользователь получает информацию, эквивалентную но содержанию регистрам синтетического и аналитического учета. Использование электронно-вычислительных машин позволяет автоматизировать процесс измерения и регистрации хозяйственных операций.

При упрощенной (простой) форме бухгалтерского учета, используемой на небольших предприятиях, применяется «Книга учета хозяйственных операций (фактов хозяйственной деятельности)», в которой каждая операция сразу отражается на счетах бухгалтерского учета – в хронологическом порядке с указанием номера, суммы и содержания.

Книга (журнал) учета хозяйственных операций

|

Регистрация операций |

Наличие и движение имущества |

||||||

|

№ операции |

дата, № документа |

содержание операции |

сумма |

счет ____ |

счет ___ |

||

|

Сальдо начальное |

|||||||

|

Оборот за период |

|||||||

|

Сальдо конечное |

|||||||

Книга является:

- регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у предприятия на определенную дату, и составить бухгалтерскую отчетность;

- комбинированным регистром, который содержит все применяемые бухгалтерские счета и позволяет вести учет операций на каждом из них. При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса.

Рис. 5. Схема упрощенной формы бухгалтерского учета

Книга (журнал) учета хозяйственных операций открывается записями сумм остатков на начало года (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым они имеются.

Затем в графе «Содержание операции» записывается месяц и в хронологической последовательности позиционным способом на основании каждого первичного документа отражаются все хозяйственные операции этого месяца. При этом суммы по каждой операции, зарегистрированной в Книге по графе «Сумма», отражаются методом двойной записи одновременно по графам «Дебет» и «Кредит» счетов учета соответствующих видов имущества и источников их приобретения.

По окончании месяца подсчитываются итоговые суммы оборотов по дебету и по кредиту всех счетов учета средств и их источников, которые должны быть равны итогу средств, показанному по графе «Сумма». После подсчета итоговых дебетовых и кредитовых оборотов средств и их источников (бухгалтерских счетов) за месяц выводится сальдо по каждому их виду (счету) на 1-е число следующего месяца.

Упрощенная форма учета может вестись двумя способами:

- без использования учетных регистров для субъектов малого предприятия (простая форма);

- с использованием соответствующих учетных регистров.

Рис. 6. Схема простой формы бухгалтерского учета

Простая форма бухгалтерского учета рекомендована Министерством финансов РФ и применяется в организациях малого предпринимательства. При использовании этой формы ведется регистр под названием «Книга учета доходов и расходов» Книга должна быть зарегистрирована в налоговой службе.

В настоящее время одно из основных направлений совершенствования бухгалтерского учета связано с автоматизацией обработки информации с применением новейших технических средств. Их применение является наиболее эффективным средством быстрой обработки учетной информации, отличающейся массовостью, разнообразием, многозначностью, сложностью состава. Это обусловлено тем, что компьютеры характеризуются высокой скоростью работы, программным управлением, большой емкостью памяти, автоматическим восприятием исходных данных, богатым набором выполняемых операций

Рис. 7. Схема автоматизированной формы учета

Автоматизированная форма учета включает выполнение функций сбора, передачи, обработки, накопления, хранения, защиты и распространения информации.

Существует два основных подхода к проблемам автоматизации бухгалтерского учета. Первый — это так называемая «локальная» автоматизация, когда автоматизируется работа на конкретных участках учета, например, расчет заработной платы, выписка счетов фактур, платежных документов

Вторым подходом к проведению автоматизации является комплексная автоматизация финансово-хозяйственной деятельности предприятия. При этом подходе с единой базой данных работают отделы менеджеров, бухгалтерии, работники складов и другие подразделения. Полностью устраняется дублирование в работе различных подразделений, а руководство получает возможность оперативно получать любую информацию о деятельности предприятия. Такая форма учета может быть реализована при применении программы «1С: Бухгалтерия» системы «1С: Предприятие».

2.2. Роль учетных регистров в бухгалтерском учете

Информация, необходимая для отражения на счетах бухгалтерского учета, содержащаяся в принятых к учету первичных документах, обязательно накапливается и систематизируется. Учетная информация регистрируется или вручную, или с использованием средств автоматизации. С этой целью применяются учетные регистры, таблицы специальной формы, предназначенные для регистрации хозяйственных операций, одно из важнейших средств ведения бухгалтерского учета. Содержание документов в них группируется по однородным признакам в разрезе установленных показателей учета. Запись хозяйственных операций в учетных регистрах используют для повседневного руководства финансово-хозяйственной деятельностью организации и для составления бухгалтерской отчетности.

Формы регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов РФ, органами, которым законами предоставлено право регулирования бухгалтерского учета, или органами исполнительной власти, а также организациями при соблюдении ими общих методических принципов бухгалтерского учета.

Хозяйственные операции отражаются в регистрах бухгалтерского учета в хронологической последовательности. Они группируются по соответствующим счетам бухгалтерского учета. Лица, составившие и подписавшие регистры бухгалтерского учета, несут ответственность за правильность отраженных данных. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Проверяющие аудиторы и другие лица, получившие бухгалтерскую отчетность или другую документацию, обязаны хранить коммерческую тайну.

Регистры бухгалтерского учета могут вестись в специальных разграфленных книгах (журналах), на отдельных листах и карточках, на машинных носителях информации.

Таблица 4 - применяемых учетных регистров

|

Наименование учетного регистра |

Объект учета |

Вид учета |

|

Накопительные ведомости |

Расчеты с разными дебиторами и кредиторами |

Аналитический |

|

Книги |

Кассовая книга, Главная книга |

Синтетический |

|

Журналы-ордера |

Используются для хронологических и синтетических записей на основании учетных регистров аналитического и синтетического учета |

Комбинированный |

|

Электронные документы |

Аналогично накопительным ведомостям, но с помощью компьютеров. Анализ счетов |

Синтетический, аналитический и комбинированный |

При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации.

Хозяйственные операции отражаются в регистрах бухгалтерского учета в хронологической последовательности. Хозяйственные операции группируются по соответствующим счетам бухгалтерского учета.

Лица, составившие и подписавшие регистры бухгалтерского учета, несут ответственность за правильность отраженных данных. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.

ЗАКЛЮЧЕНИЕ

Проведенный нами анализ литературы, посвященной учетным регистрам в бухгалтерском учете, позволило нам изучить учетные регистры, их классификацию, а также способы исправления ошибок в них.

Анализ литературы, посвященной учетным регистрам, показал, что учетные регистры - это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источнике его образования.

Законодательством по бухгалтерскому учету определяются возможности исправления ошибок в учетных регистрах тремя способами, которыми являются корректурный, способ дополнительной и сторнировочной записи.

Формы регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов Российской Федерации, органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, или федеральными органами исполнительной власти, организациями при соблюдении ими общих методических принципов бухгалтерского учета.

Учетные регистры создаются для осуществления контроля за хозяйственной деятельностью предприятия, последующего экономического анализа и подготовки рекомендаций с целью принятия управленческих решений, определения финансового результата работы предприятия, систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Учетные регистры классифицируются по различным признакам: по способу группировки учетных записей, по объему и содержанию, по форме построения, по назначению, по внешнему виду (форме).

Существуют сочетания различных видов учетных регистров, техники обработки учетных данных, последовательности и способа производства учетных данных, что получило название формы бухгалтерского учета.

Существует несколько форм бухгалтерского учета: мемориально-ордерная форма учета, журнально-ордерная форма, автоматизированная форма и упрощенная форма бухгалтерского учета на малых предприятиях.

Записи в учетных регистрах ведутся двумя способами: линейно-позиционным и шахматным способами. К записям предъявляются следующие требования: документальности, своевременности, краткости, точности и ясности. Записи производятся на основании оформленных, проверенных документов. Содержание записей в учетных регистрах определяется видом учетного регистра, его построением и назначением, но выделяются также и обязательные элементы записей.

Формы регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов Российской Федерации, органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, или федеральными органами исполнительной власти, организациями при соблюдении ими общих методических принципов бухгалтерского учета («Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» приказ Минфина России от 29.07.1998 г № 34н).

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Законодательство:

- Федеральный Закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (ред. от 26.07.2019 №247-ФЗ) // [Электронный ресурс]. Режим доступа: http://www.consultant.ru/ [Дата обращения: 13.11.2019 г.].

- Приказ Минфина России от 29.06.1998 №998 №34н «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (ред. от 11.04.2018) // [Электронный ресурс]. Режим доступа: http://www.consultant.ru/ [Дата обращения: 13.11.2019 г.].

- Приказ Минфина России от 18.09.2006 №116н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету» (ред. от 13.12.2010) // [Электронный ресурс]. Режим доступа: http://www.consultant.ru/ [Дата обращения: 13.11.2019 г.].

- Приказ Минфина России от 06.10.2008 №106н «Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) (ред. от 28.04.2017) // [Электронный ресурс]. Режим доступа: http://www.consultant.ru/ [Дата обращения: 13.11.2019 г.].

Основная литература:

- Андросов А.М., Викулова Е.В. Бухгалтерский учет. - М.: 2014 г.

- Воронина Л.И. Теория бухгалтерского учета. - М.: ЭКСМО, 2016 г.

- Захарьин В.Р. Теория бухгалтерского учета. - М.: Форум - ИНФРА - М, 2015 г.

- Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет: Учебное пособие. - М.: ИНФРА-М, 2015, С. 101

- Нидлз Б., Х. Андерсон, Д. Колдуэлл «Принципы бухгалтерского учета», М.; «Финансы и статистика», 2014.

- Палий В. Ф. Современные проблемы бухгалтерского учета. - М.: 2016 г.

Интернет-ресурсы:

- http://www.consultant.ru/ - [Электронный ресурс] Режим доступа «КонсультантПлюс». [Дата обращения: 13.11.2019 г.].

П Р И Л О Ж Е Н И Я

Приложение 1

|

Журнал-ордер №1 по кредиту сч. 50 "Касса" с 01.01.2016 по 31.01.2016 в дебет сч. |

||||||||

|

№ п/п |

Дата |

51 |

62 |

70 |

71 |

76 |

Итого Кредит |

Сальдо Дебет |

|

с-до на 01.01.2016 98300 |

||||||||

|

1 |

04.01.2016 |

24000 |

35200 |

28000 |

87200 |

69200 |

||

|

2 |

06.01.2016 |

36000 |

32000 |

68000 |

58600 |

|||

|

3 |

07.01.2016 |

25000 |

13500 |

108652 |

147152 |

158000 |

||

|

4 |

10.01.2016 |

36000 |

42000 |

12000 |

19500 |

109500 |

45830 |

|

|

5 |

31.01.2016 |

46000 |

21100 |

67100 |

98000 |

|||

|

Итого |

167000 |

90700 |

108652 |

72000 |

40600 |

478952 |

429630 |

|

|

с-до на 01.02.2016 |

48978 |

|||||||

Приложение 2

ВЕДОМОСТЬ №1

по дебету счета No. 50 "Касса" с кредита счетов

+--------------------------------------------------------------------+

¦ Сальдо на начало месяца руб.¦

+--------------------------------------------------------------------¦

¦Строка¦Дата кассового¦ 46 ¦ 51 ¦ 52 ¦ 71 ¦ 73 ¦ 29 ¦ и ¦Итого¦

¦ No. ¦отчета (или за¦ ¦ ¦ ¦ ¦ ¦ ¦ т.д.¦ ¦

¦ ¦ какие числа) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+--------------+-----+-----+-----+-----+-----+----+-----+-----¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+--------------+-----+-----+-----+-----+-----+----+-----+-----¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+--------------+-----+-----+-----+-----+-----+----+-----+-----¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------+-----+-----+-----+-----+-----+----+-----+-----¦

¦ Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------------------------------------------------------------------¦

¦ Сальдо на конец месяца руб.¦

+--------------------------------------------------------------------+

-

Закон Российской Федерации «О бухгалтерском учете» 06.12.2011 г. № 402-ФЗ ↑

-

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.06.1998 №998 №34н ↑

-

Нидлз Б., Х. Андерсон, Д. Колдуэлл «Принципы бухгалтерского учета», М.; «Финансы и статистика», 2014 ↑

-

Воронина Л.И. Теория бухгалтерского учета. - М.: ЭКСМО, 2016 г. ↑

-

Захарьин В.Р. Теория бухгалтерского учета. - М.: Форум - ИНФРА - М, 2015 г. ↑

- Дидактическая игра как метод обучения (ТЕОРЕТИЧЕСКОЕ ОБОСНОВАНИЕ ВОЗМОЖНОСТЕЙ)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНЧЕСКОГО УЧЕТА В ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ.

- Корпоративная культура в организации

- Проблемы коммуникаций в современных организациях (Теоретические аспекты изучения проблем коммуникаций в современных организациях)

- Современное состояние мировой индустрии спорта (Сущность и содержание отрасли спорта)

- Стадия формирование команды проекта (Объектом исследования является стадия формирование команды проекта)

- Анализ внешней и внутренней среды организации (Сущность стратегического управления)

- Особенности и примеры использования массивов при разработке программ (Основные понятия массивов и их типы)

- Корпоративная культура в организации (Понятие и сущность корпоративной культуры в организации)

- Корпоративная культура в организации (Основные принципы формирования корпоративной культуры)

- Финансы. Страхование и его роль в развитии экономики.

- Понятие ссудного капитала и источники его формирования