Учетные регистры, их классификация и способы записи в них ( Перечень первичных учетных документов бухгалтерского учета и правила их оформления )

Содержание:

Введение

Одним из важнейших условий функционирования экономики, ее элементов в виде хозяйствующих субъектов, инфраструктуры и органов исполнительной власти является наличие определенной информации, удовлетворяющей ряду требований, позволяющей принимать обоснованные решения. Исторически и теоретически доказано, что такую информацию может давать только бухгалтерский учет в виде бухгалтерской отчетности.

Бухгалтерская отчетность представляет собой совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный период. Она представляет собой средство управления предприятием и одновременно метод обобщения и представления информации о хозяйственной деятельности. В свою очередь отчетность служит исходной базой для последующего планирования.

Отчет о финансовых результатах является одной из основных форм отчетности. Именно этот отчет отражает финансовое положение предприятия на отчетную дату, а также достигнутые им в отчетном периоде финансовые результаты.

Отчет о финансовых результатах не только отражает прибыль или убыток как абсолютные величины, но и содержит информацию о доходности, которая позволяет анализировать составляющие финансового результата.

Безусловно, интерес к данной форме отчетности не пропадет никогда. Поэтому изучение состава показателей, из которых складывается финансовый результат, и их отражения в отчете о прибылях и убытках всегда остается актуальным.

Объект исследования курсовой работы является бухгалтерский учет.

Предмет исследования – учетные регистры бухгалтерского учета.

Цель курсовой работы изучить учетные регистры, их классификацию и способы записи в них

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть перечень первичных учетных документов бухгалтерского учета и правила их оформления;

- проанализировать регистры бухгалтерского учета, их виды и формы;

- исследовать учетный регистр, как способ обработки данных.

- изучить складской учет с применением учетных регистров.

Работа выполнена с использованием различных источников: нормативно-правовых актов, финансовой документации предприятия, учебной литературы.

Курсовая работа состоит из введения, трех глав, заключения, библиографии и приложения

Глава 1. Перечень первичных учетных документов бухгалтерского учета и правила их оформления

Ежедневно на предприятии совершается множество операций. Бухгалтеры выставляют контрагентам счета и отправляют им деньги, начисляют зарплату, пени, рассчитывают амортизацию, составляют отчетность и пр. Ежедневно оформляются десятки документов разной направленности: распорядительные, исполнительные, первичные. Последняя группа имеет огромное значение для деятельности предприятия [1].

Каждое событие хозяйственной жизни организации должно подтверждаться бумагой. Она формируется в момент совершения операции либо непосредственно после ее завершения. Составление проводок, ведение отчетности осуществляется на основании сведений, указанных в первичных учетных документах бухгалтерского учета.

Первичная документация – неотъемлемый элемент бухучета. Как выше говорилось, формируется она в момент совершения или непосредственно после окончания операции и является доказательством реальности того или иного факта хозяйственной жизни предприятия[3].

Первичные документы бухгалтерского учета используются на каждом предприятии. Все они по-своему важны и должны в обязательном порядке учитываться в работе. Они оформляются согласно формам первичных учетных документов регистров бухгалтерского учета. Полный их список и правила оформления представлены в данной главе.

Говоря о первичных документах, имеют ввиду те бумаги, которые отвечают за каждое из хозяйственных событий, произошедших на предприятии. Оформляя данного рода документацию, каждый бухгалтер должен помнить, что конкретных и четко фиксируемых форм первичных документов и регистров бухгалтерского учета не существует [7] . Выбор возлагается на предприятие. Именно оно решает, какую из возможных форм, ему удобно использовать в своей деятельности. Также важно, при оформлении формы первичных учетных документов бухгалтерского учета указывать все реквизиты. Они как раз имеют обязательный перечень, из которого ничего нельзя исключать. Стоит отметить, что информация о том, какую форму первичных документов бухгалтерского учета использует предприятие, должна быть указана в обязательном порядке в учетной политике компании. Это очень важный момент.

В список первички входят девять важных бумаг:

1.Товарная накладная.

2.Расчетные формы.

3.Акт сдачи-приемки.

4.Документы по движению основных средств.

5.Платежные поручения.

6.Бумаги по кассовым операциям.

7.Авансовый отчет.

8.Бухгалтерская справка.

9.Акт, прописывающий взаимозачет.

Этот перечень первичных документов бухгалтерского учета является общепринятым и используется на всех предприятиях. В настоящее время существуют унифицированные формы первичных учетных документов бухгалтерского учета. Они используются для отражения сведений о разных операциях, соответственно, перечень граф в них различен [5]. Между тем все первичные документы содержат единые обязательные реквизиты. В их числе:

1.Наименование предприятия.

2.Название документа (к примеру, "Расходный кассовый ордер").

3.Дата формирования.

4.Содержание операции, по которой составлен документ. Например, при заполнении накладной в соответствующей графе может указываться "Передача материалов на переработку".

5.Денежные и натуральные показатели. Первые используются для отражения стоимости, вторые – количества, веса и пр.

6.Должности ответственных сотрудников ("гл. бухгалтер", "кладовщик" и пр.).

7.Подписи лиц, участвовавших в совершении операции.

Юридической силой обладает первичный документ, содержащий все обязательные реквизиты[7].

Данный первичный документ бухгалтерского учета предназначен для отражения всех передвижений товарно-материальных ценностей. В накладной обязательно должны содержаться данные, прописанные также в счет-фактуре. Стоит отметить, данная бумага обязательно должна оформляться в двух экземплярах. В качестве заверения данного документа используется подпись руководителя и печать организации [2]. Что касается формы оформления накладной, то обычно предприятия используют ТОРГ-12. Обычно ее применяют оптовые компании. В бланке обязательно прописываются реквизиты как договора, на основании которого осуществляется сделка, так и реквизиты товарной накладной. Также в нее входят информационные сведения об участниках операции и об передаваемом товаре. В товарной накладной должны прописываться сведения о приложенных бумагах. Что касается подписей, то их ставят обе стороны. Важно знать, что те организации, работа которых не предполагает использование печати, имеют право данный вид документа ею не заверять.

Обратите внимание, что правильно оформленные бумаги могут использоваться в судебных разбирательствах в качестве доказательства обоснованности (или необоснованности) претензий. Многие документы составляются контрагентами. Необходимо внимательно проверять правильность оформления и ни в коем случае не ставить подписи за поставщиков (подрядчиков и пр.), если они этого не сделали[9].

Необходимо бережно хранить первичную документацию.

На практике многие контрагенты предъявляют претензии по поводу ее отсутствия на бланке ТТН и некоторых других документах. Напомним, что с 2015 года большая часть организаций освобождена от обязанности иметь печать. Такие предприятия могут использовать ее по собственному усмотрению. Если же она есть, то информацию о ее наличии необходимо прописать в учетной политике [8].

В случае, когда контрагент настаивает на использовании печати при оформлении первички, а предприятие вправе ее не ставить на законных основаниях, контрагенту нужно направить соответствующее письменное уведомление со ссылками на нормативные акты, регламентирующие данный вопрос [9].

Расчетно-платежная ведомость составляется согласно бланку Т-49. Форма этого первичного документа бухгалтерского учета значится номером 0301009. Ее использование ограничивается лишь для предприятий, ведущих бюджетную или казенную деятельность. Согласно данному документу производится полный насчет и дальнейшее начисление заработной платы сотрудников. Основными данными бланка данного рода являются табель учета рабочего времени, тарифная ставка, размер удержаний и взаимозачетов. Иные организации, а также индивидуальные предприниматели выдают зарплату своему персоналу по форме 0504401. Основой для начислений здесь также служит табель учета рабочего времени. Потребность в данной документации обуславливается необходимостью сокращения документооборота в организации [18]. Составляют данный первичный документ бухгалтерского учета сотрудники бухгалтерии, которые после подготовки бумаг передают их в кассу. После того как все средства, прописанные в документе, выданы кадрам, следует его возврат в бухгалтерию. Переданный кассирам бланк обязательно должен быть подписан руководителем предприятия.

Если контрагент является давним партнером, то вполне можно заключить соглашение на несколько сделок. В этом случае важно четко прописать сроки выполнения обязательств, последовательность и порядок расчета, другие нюансы. Договор может составляться на продажу товаров, предоставление услуг или производство работ [14]. Стоит сказать, что гражданское законодательство допускает и устное заключение соглашения. Однако в предпринимательской деятельности, как правило, используются письменные формы договоров.

1.1 Счет

В этом документе поставщик указывает сумму, которую нужно перечислить контрагенту за товар, услугу или работы. При совершении оплаты по умолчанию предполагается, что субъект дает согласие на совершение сделки.

В счете обязательно должны присутствовать:

1.Наименование документа.

2.Название услуг (товаров, работ), за которые производится оплата.

3.Стоимость.

4.Общая сумма.

5.Реквизиты для оплаты.

В настоящее время весь перечень учетных документов бухгалтерского учета содержится в программе "1С", поэтому оформление их осуществляется в автоматическом режиме.

Обратите внимание, что счет не имеет особой ценности для контролирующих органов. В нем продавец фиксирует установленную цену. С позиции бухгалтера счет – важнейший первичный документ, на основании которого формируются бухгалтерские проводки [12].

В качестве разновидности счета выступает счет-фактура. В этой бумаге присутствует специальная строка для указания сумм НДС.

1.2 Платежная документация

Подтвердить факт оплаты можно кассовым чеком или иным аналогичным документом. Платежка подтверждает факт оплаты поставки продукции, услуги, работы. Конкретный вид документа выбирается в зависимости от способа оплаты: наличными средствами или по безналичному расчету.

Одним из наиболее популярных расчетных документов считается платежное поручение. Оно представляет собой распоряжение владельца счета на совершение банком перевода средств на указанный счет. Документ можно использовать при расчетах за услуги, товары, для выплаты аванса, возврата займа и пр.

В случае совершения отчислений в бюджет заполняется поле 22 "Код". В платежном поручении в этой графе указывается УИН (уникальный идентификатор). Благодаря ему фискальный орган распознает плательщика [2].

Поле "Код" в платежном поручении может заполняться по-разному. Это зависит от того, как именно субъект исполняет обязанность перед бюджетом: добровольно или по требованию контролирующего органа.

1.3 Товарно-транспортная накладная

Бланк ТТН оформляется грузоотправителем. Товарно-транспортная накладная является основанием для передачи груза получателю. Составляется документ в 4 экземплярах. По ТТН продавец учитывает продажу, а покупатель – приходует поставку товара [9].

Обратите внимание, ТТН составляется при транспортировке груза собственными силами предприятия. Если перевозка осуществляется сторонней компанией, оформляется бланк 1-Т.

Еще один важный момент: сведения в ТТН должны совпадать с информацией в счете.

Акт выполненных работ

Этот документ оформляется между заказчиком и поставщиком. Акт является подтверждением выполнения работ, предоставления услуг по оговоренной стоимости в установленные соглашением сроки. Проще говоря, это отчет исполнителя перед заказчиком [3].

В настоящее время унифицированная форма акта не утверждена. Предприятие вправе разработать бланк самостоятельно и закрепить его в учетной политике.

Основными реквизитами акта являются:

1.Номер и дата регистрации в бухгалтерской документации.

2.Дата составления.

3.Реквизиты договора, в соответствии с которым формируется акт.

4.Срок, объем, стоимость работ.

5.Реквизиты счета, по которому будет производиться оплата.

6.Наименование заказчика и исполнителя.

7.Подписи участников сделки.

Акт всегда составляется в двух экземплярах.

Форма М-15

Эту аббревиатуру используют для обозначения накладной на отпуск материалов на сторону. Надо отметить, что этот документ не является обязательным, но достаточно часто используется предприятиями [5].

Накладная на отпуск материалов на сторону оформляется при необходимости передать ценности из основного (головного) офиса в удаленные подразделения или другим компаниям (при наличии специального договора).

В первой части бумаги проставляется номер, в соответствии с документооборотом предприятия. Здесь же следует указать полное название компании и ОКПО.

В первой таблице отражается дата составления документа, код операции (если используется соответствующая система), наименование структурного подразделения, сфера деятельности предприятия, выписывающего накладную [8].

Аналогичным образом указываются сведения о получателе и лице, ответственном за поставку [1]. Далее приводится ссылка на документ, в соответствии с которым выписывается накладная. Это может быть договор, приказ и пр.

В основной таблице в столбцах 1 и 2 указываются бухгалтерский субсчет и код аналитического учета всех материалов, подлежащих списанию.

Далее в столбцах 3-15 вносятся следующие данные:

•наименование материалов с указанием отдельных характеристик, марки, размера, сорта;

•номенклатурный номер (если его нет, ячейку не заполняют);

•код единицы измерения;

•наименование единицы измерения;

•количество передаваемого товара;

•сведения о фактических объектах, отпускаемых со склада (заполняет кладовщик);

•общая стоимость материалов;

•цена без НДС;

•сумма выделенного НДС;

•общая стоимость с НДС;

•инвентарный номер материалов;

•номер паспорта (при наличии);

•номер записи в соответствии с учетной карточкой.

Накладную подписывают бухгалтер, работник, ответственный за отпуск ценностей со склада, и получатель.

1.4 Авансовые отчеты в "1С"

Формирование отчетных документов – одно из самых распространенных действий бухгалтера. Многие расчеты, осуществляемые наличными средствами, оформляются авансовыми документами. В их числе командировочные затраты, хозяйственные закупки и пр [8].

Часто сотрудники предприятия получают средства из кассы на хозяйственные расходы. После приобретения нужных ценностей (к примеру, канцтоваров), работники отчитываются и предоставляют бухгалтерии подтверждающие документы [11].

Бухгалтер, в свою очередь, должен зафиксировать все расходы в системе учета. Открыть "Авансовые отчеты" в "1С" можно в разделе "Банк и касса", подразделе "Касса". Введение нового документа осуществляется кнопкой "Создать".

В верхней части бланка указываются:

1.Наименование предприятия.

2.Склад, на который будут оприходованы вновь поступившие ценности.

3.Сотрудник, отчитывающийся за средства, полученные под отчет.

В документе содержится 5 закладок. В разделе "Авансы" следует выбрать документ, по которому выданы средства:

1.Денежный документ.

2.Расходный кассовый ордер.

3.Списание со счета.

Если на выданные средства были куплены товары, их отражают на одноименной закладке. В разделе "Тара" указывают сведения о возвратной таре (к примеру, бутылки для воды). В закладке "Оплата" отражают информацию о наличности, уплаченной поставщикам за приобретение объекта или выданные в счет предстоящей поставки [11].

В разделе "Прочее" указываются данные о командировочных расходах: суточные, затраты на ГСМ, билеты и т. д.

"Универсальный" бланк

В перечне первичных учетных документов бухгалтерского учета есть одна бумага, которую можно использовать в самых разных ситуациях. Она применяется при формировании и бухгалтерской, и налоговой отчетности. Речь идет о бухгалтерской справке. Бланк требуется в случае необходимости исправить допущенную ошибку [7]. Кроме этого, документ необходим при совершении операций, требующих пояснений, отражения расчета, подтверждения проводок, если другие бумаги отсутствуют.

Стоит сказать, что предприятие вправе подтверждать совершение операций, не требующих оформления стандартных (типовых, унифицированных) форм, не с помощью справки, а посредством самостоятельно разработанных первичных учетных документов бухгалтерского учета. Перечень их, однако, должен быть закреплен в финансовой политике компании [7].

Для этого документа не утверждена единая унифицированная форма. Соответственно, специалисты могут составлять ее в свободном виде либо использовать шаблоны, разработанные на предприятии. Среди обязательных сведений, которые должна содержать справка, следует отметить:

1.Информацию о предприятии.

2.Дату и причины составления.

3.Первичные учетные документы и регистры бухгалтерского учета, к которым прилагается справка.

4.Подпись ответственного работника.

Написать можно на обычном белом листе формата А4 или на фирменном бланке компании.

При составлении необходимо быть очень внимательным, не допускать ошибок. Чем подробнее справка, тем меньше дополнительных вопросов возникает у проверяющих [7].

В документе должны быть, разумеется, только достоверные сведения. Если же в ходе написания будут выявлены ошибки, целесообразнее составить справку заново.

Все, что относится к первичным документам бухгалтерского учета, должно храниться на предприятии не меньше 5 лет. Исчисление этого срока начинается с даты окончания отчетного периода, в который были оформлены бумаги.

Первичку можно оформлять в бумажном или электронном виде. В последнее время все чаще предприятия отдают предпочтение электронному документообороту. Это вполне объяснимо: на оформление и отправку бумаг уходит намного меньше времени [15].

Электронные документы должны быть заверены цифровой подписью (усиленной или обычной - по договоренности между контрагентами).

Первичная документация – важнейший элемент хозяйственной жизни предприятия. При ее отсутствии компанию ожидают серьезные санкции со стороны контролирующих органов. Штрафы будут вменены и в случае выявления ошибок в первичной документации, недостоверных сведений.

Нарушение предписаний влечет наказание не только по НК, но и по КоАП. При наличии оснований виновные могут быть привлечены и к уголовной ответственности [12].

В работе предприятия могут использоваться самые разные документы. При этом некоторые из них могут иметь унифицированную форму, а некоторые – разрабатываться самостоятельно компанией. Вне зависимости от этого, однако, в документах должны присутствовать все обязательные реквизиты.

Некоторые предприятия практикуют использование комбинированных документов. Речь идет об унифицированных формах, дополненных в соответствии со спецификой деятельности организации.

Важно выбранные виды первичной документации отразить в учетной политике предприятия. В процессе деятельности компании может возникнуть необходимость в новых документах. Если они будут разработаны предприятием, то о них следует сказать в учетной политике.

Обратите внимание, контрагент тоже может самостоятельно разработать те или иные формы бумаг. В финансовой политике необходимо указать, что предприятие принимает такие документы от контрагентов [12].

Для фиксации многих операций организации могут не использовать унифицированные формы первичной документации. Однако если речь о кассовых операциях, то они оформляются исключительно утвержденными ордерами и другими платежными документами.

Глава 2 Регистры бухгалтерского учета: виды и формы

Первичная документация, поступившая в бухгалтерию, обязательно подвергается проверке и по форме, и по содержанию. Оцениваются правильность и полнота оформления, наличие обязательных реквизитов, законность зафиксированных операций, логическая связь показателей. После этого проводится регистрация и группировка данных. Сведения фиксируются в системе аналитических и синтетических счетов [9]. Для этой цели предусмотрены учетные регистры: формы бухгалтерского учета. Рассмотрим далее, какими они могут быть.

Регистры бухгалтерского учета - это специальные счетные таблицы. Они формируются согласно экономической группировке сведений об имуществе и источниках. Формы регистров бухгалтерского учета необходимы для отражения проводимых хозяйственных операций на соответствующих счетах [9].

2.1 Формы учётных регистров

Федеральным законодательством предусмотрены формы учетных регистров, которые должны заполнять юридические лица, имеющие любую организационно-правовую форму собственности.

При этом действующие законы не запрещают субъектам предпринимательской деятельности самостоятельно разрабатывать для себя регистры бухгалтерского учета.

Они могут вести аналитический и синтетический учет как на бумажных носителях, так и в электронной форме. В последние годы многие коммерческие организации используют специальное программное обеспечение, посредством которого осуществляется разноска данных по бухгалтерским счетам, заполнение и распечатка первичной документации, составление учетных регистров и формирование отчетности [9].

Для систематизации информации о проводимых финансово-хозяйственных операциях предприятием либо организацией в денежном выражении применяются различные формы бухгалтерского учета. В бухгалтерии форма учета – это систематизация и обработка необходимых сведений с применением аналитических и синтетических регистров. Информация проходит обработку обязательно с учетом систематичности, последовательности записей и взаимосвязи регистрируемого материала.

На сегодняшний день законодательными актами РФ разрешены следующие формы ведения бухгалтерского учета:

1. С использованием мемориальных ордеров. Учет аналитического характера ведется в карточках, затем информация синтезируется в книжном регистре. Для каждой хозяйственной операции, подтвержденной первичным документом, должен быть составлен мемориальный ордер [1]. Мемориально-ордерная запись может быть составлена и на группу первичных документов на основании накопительной ведомости. Например, на несколько однотипных накладных, предварительно вписанных в ведомость, делается одна запись, отражающая итоговую сумму, со ссылкой на документ. Накладные, чеки, квитанции обязательно прилагаются.

2. С использованием журнала «Главная книга». Это разновидность ордерно-мемориальной формы бухгалтерского учета. В этом случае записи хозяйственных операций производятся в комбинированном регистре в виде журнала «Главная книга». Здесь в хронологическом порядке регистрируются мемориально-ордерные записи в совмещении с систематической информацией по синтетическим счетам. В данном регистре отражается синтетический бухучет хозяйственно-финансовых операций по кредиту и дебету всех счетов. В данной «Главной книге» вписываются на начало каждого месяца остатки по синтетическим счетам. В конце каждого месяца остатки также подсчитываются и записываются. Данные, содержащиеся в этом регистре, служат основой для составления баланса предприятия [7].

3. С использованием журналов-ордеров. Регистром такой формы бухгалтерского учета являются журналы-ордеры, представляющие из себя листы с вычерченной сеткой, где систематически ведутся основные записи хозяйственно-финансовых операций непосредственно из первичных документов. Движение по каждому аналитическому либо синтетическому счету отражается в отдельном журнале-ордере. Часто учет в таких регистрах сочетают с регистрацией данных в накопительных ведомостях. Итоговые числовые результаты по кредиту и дебету из всех имеющихся журналов-ордеров после переносятся в «Главную книгу».

4. С использованием автоматизированных таблиц бухгалтерских программ. Регистрами в этом случае являются таблицы, в которые вносятся числовые данные. Программа автоматически просчитывает и выдает результат.

5. При помощи упрощенного метода учета. Законодательством РФ предусмотрена такая форма для ведения учета хозяйственно-финансовой деятельности индивидуальных предприятий. Регистром будет являться журнал для учета имеющегося у фирмы имущества. Все текущие записи последовательно заносятся в него [8].

Правильность фиксации хозяйственных операций в учетных регистрах обеспечивается лицами, их составившими и подписавшими. В процессе хранения такой документации необходимо обеспечить защиту информации от несанкционированного исправления. Корректировки ошибок в регистрах бухучета должны быть обоснованы и подтверждены подписью служащего, который внес изменения [6]. При этом обязательно указывается дата исправления. В соответствии с ФЗ "О бухучете", сведения, содержащиеся в регистрах, относятся к коммерческой тайне. Лица, получившие доступ к такой документации, обязаны ее сохранить. За разглашение сведений нарушители несут ответственность в соответствии с нормами отечественного законодательства.

Каждая коммерческая организация обязана разработать и утвердить собственную учетную политику. В этом документе будут отражаться все важные моменты, касающиеся ее работы в целом, взаимоотношений со штатными сотрудниками, ведения документооборота и т.д. В учетной политике организации в обязательном порядке должна присутствовать информация, касающаяся учетных регистров, которые будут вестись бухгалтерами. Стоит отметить, что указывается форма и способ ведения данных документов. Что касается государственных предприятий, то для них форма учетных регистров утверждается Министерством Финансов РФ

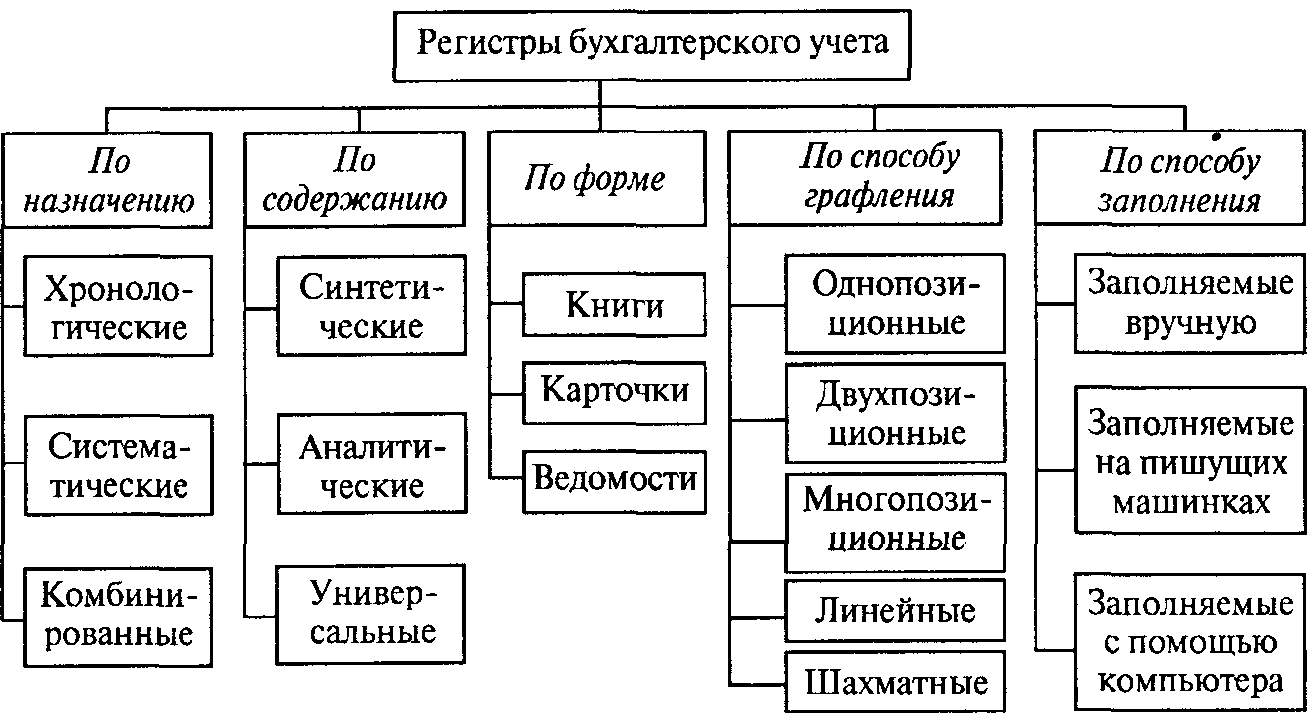

2.2 Виды регистров бухгалтерского учета и их критерии

Существующие виды регистров бухгалтерского учета подразделяются по назначению, внешнему виду и способу обобщения данных. Графически это можно изобразить, как показано на рисунке 1.

Рис.1 Виды регистров бухгалтерского учета

По первому критерию выделяют документы:

1.Систематические.

2.Хронологические.

3.Комбинированные синхронистические.

Хронологические регистры бухгалтерского учета - это документы, в которых записи о фактах хозяйственной деятельности вносятся по мере их осуществления, без прочей систематизации. К ним, например, относят реестры. В систематические таблицы записи вносят по группировочным признакам - счетам. Сведения из этих двух видов регистров должны друг друга дополнять. Поэтому сумма оборотов по хронологическим документам всегда равна сумме кредитовых/дебетовых показателей из систематических таблиц. Когда в один регистр заносят и хронологические, и систематические записи, то он считается комбинированным (синхронистическим) [7].

По этому признаку регистры бухгалтерского учета подразделяются на дифференцированные и интегрированные. Рассмотрение данных может осуществляться индуктивно, то есть к общему от частного. В этом случае имеет место интеграция информации. Также обобщение может проводиться дедуктивно: к частному от общего (от отчетности к первичной документации). В этом случае имеет место дифференциация сведений.

Классификация учётных регистров показана в приложении 1

Внешний вид

По этому критерию выделяют следующие регистры бухгалтерского учета:

1.Книги. Они представляют собой разграфленный особым образом документ, прошнурованный, переплетенный и подписанный ответственным лицом (гл. бухгалтером).

2.Карточки. В качестве них выступают бланки, отпечатанные как таблицы.

3.Свободные листы. Такие регистры бухгалтерского учета представляют собой таблицы, размещенные на бланках, подлежащих брошюровке. Такие листы считаются альтернативным вариантом книгам и карточкам. Эти бумаги хранятся в папках. Для них, как и для карточек, должны вестись реестры.

4.Машинные носители. Эти регистры бухгалтерского учета имеют технические особенности. Данные размещаются в этом случае не на бумаге, а на электронном носителе (накопителе).

Рассмотрим основные регистры бухгалтерского учета отдельно.

Книги

В этих регистрах содержится информация о фактах хозяйственной деятельности (операциях). Она распределяется в соответствии со спецификой объектов. Книги должны быть оформлены согласно требованиям правил. Кроме того что они должны быть переплетены, прошнурованы и пронумерованы, на обратной стороне последнего листа должно указываться количество страниц. Под указанным числом проставляются подписи руководителя предприятия и гл. бухгалтера, ставится печать. Обычно книги применяются в тех случаях, когда объекты наблюдения находятся в незначительном количестве [8]. Но по ряду категорий (к примеру, по кассовым операциям) предприятия ведут учет в кассовой книге, куда заносят все события. В главной книге осуществляется обобщение всех объектов.

Карточки

Это достаточно удобная форма регистров. Их можно сортировать, они отличаются наглядностью и доступностью при обращении. Внешне карточки могут быть разными. К наиболее распространенным видам относят: контокоррентные, многоколончатые и инвентарные[12]. Первые заполняются с одной стороны, поскольку колонки по дебету и кредиту располагаются рядом. Наличие параллельных столбцов позволяет увидеть состояние расчетных операций предприятия. Материальные ценности учитываются в инвентарных карточках. В них вводится графа "Остаток". В ней отражены объемы средств, оставшиеся после регистрации хозяйственной операции. Поэтому в каждом счете есть графы для поступлений, расхода и остатка. В заголовке проставляется норматив (лимит) по запасу. Его наличие позволяет без труда определить, не присутствуют ли на предприятии данные средства в большем количестве, чем полагается. Если выясняется, что их меньше, то устанавливается разница с лимитом. В многоколончатых карточках учитываются операции хозяйственной жизни фирмы с выделением составляющих в колонках. Это, например, актуально для случаев, когда какой-либо факт фиксируется комплексными суммами, то есть отражается оплата разных расходов компании.

Свободные листы

Они отличаются большим, чем карточки, размером. Соответственно, увеличивается и объем сведений, которые в них отражаются. В практике бухучета свободные листы представляют собой разные ведомости. Они применяются для обобщения однородных данных. К примеру, в них отражается амортизационное начисление по основным средствам, отпуск (отгрузка) товара и так далее.

Машинные носители

В качестве них могут выступать дискеты, диски и проч. При использовании таких регистров предприятие должно изготавливать бумажные копии документов. Это делается в том числе и по требованию инстанций, уполномоченных на осуществление контроля, а также суда и прокуратуры. Особенности носителей определяют порядок расположения информации. Их применение обуславливается массовостью проводимых операций, спецификой и объемом объектов учета и прочими факторами.

Глава 3. Учетный регистр, как способ обработки данных

Документирование — это главный принцип ведения бухгалтерского учета. Документы бывают первичными и учетными, то есть такими, которые создает сам бухгалтер и на основе которых он составляет финансовую отчетность. Регистры бухгалтерского учета — это именно такие документы. Что они собой представляют, какими законами и нормативными актами регулируются и на что обращать внимание при их ведении, подскажет этот материал [9].

Вся поступающая в бухгалтерский отдел документация в обязательном порядке должна быть подвержена процедуре строгой проверки как формы, так и содержания. При этом учитывается грамотность оформления, полнота указания требуемых данных и реквизитов, законность проведения рассматриваемых операций, а также увязка совокупности представленных там показателей между собой. После всех необходимых процедур наступает черед регистрации и экономической группировки полученной информации в структуре аналитических счетов. Таким образом, все сведения о распределении и расходе хозяйственных средств, источниках, которые их сформировали, а также остатках собственности предприятия поступают в виде первичной и сводной документации в специфическую форму учета, которая носит название "бухгалтерские регистры" [19].

Это, пожалуй, один из наиболее часто задаваемых вопросов от новичков в бухгалтерском деле. Как и любое другое экономическое понятие, данный термин обладает несколькими определениями. Вот одно из них. Учетный регистр - это специфические счетные таблицы, которые имеют определенную форму [4]. Как уже говорилось ранее, они могут быть построены в результате экономической группировки данных об имуществе, находящемся в собственности предприятия или организации, а также об источниках инвестирования подобных статей бухгалтерского дела. Такие мероприятия дают возможность наглядно отображать все финансовые операции.

В настоящее время современные ученые разделяют регистр счета по трем основополагающим признакам, таким как обобщение данных, назначение и внешний вид. Рассмотрим подробнее каждый из них.

1. Обобщение данных

Классификация учетных данных по этому признаку позволяет выделить интегрированные и неинтегрированные структуры. Подобное разбиение свидетельствует о том, что каждый отдельно взятый регистр - это либо дедуктивное, либо индуктивное рассмотрение имеющейся информации. Следовательно, существует всего два подхода: "от общего к частному" и "от частного к общему".

Регистр счета

2. Назначение

Этот критерий делится на систематические, хронологические и комбинированные записи. Дадим определение каждому из них. Систематический регистр - это такая структура, в которой каждая запись выполняется относительно соответствующего дополнительного группировочного признака. В то же время к типу хронологических можно отнести регистры, в которых осуществляется учет всех фактов хозяйственной деятельности предприятия в той последовательности, в которой они возникали [5]. Следует также отметить, что обе эти категории дополняют друг друга и позволяют вести своевременный учет финансовых оборотов. Комбинированный регистр - это совокупность первого и второго типа.

3. Внешний вид

Последний из рассматриваемых критериев выделяет несколько форм, которые могут принимать учетные записи. Всего их четыре: карточки, книги, машинный носитель и свободный лист. Книга имеет вид переплетенного, разграфленного регистра, который прошнурован и подписан главным бухгалтером. Карточка - печатная таблица на специальном бланке. Свободный лист, в свою очередь, представляется в форме таблицы на брошюрованном бланке. Машинные носители отличаются тем, что помещают информацию не на бумажный, а на магнитный носитель[5].

Учетные регистры являются бланками или счетными таблицами определенной формы, предназначенными для группировки и регистрации данных бухучета о наличии средств и проводимых с ними операциях. Они построены в соответствии с принципом бухгалтерской группировки данных и отражают сведения о находящемся в собственности предприятия имуществе и источниках его формирования. Предприятия, уплачивающие налог на прибыль, должны также вести налоговые регистры.

Данные этих документов необходимы для получения информации о ведении предприятием своей хозяйственной деятельности. Именно регистры обеспечивают эту задачу наилучшим образом, поскольку в них все сведения экономического характера сгруппированы по содержанию [7].

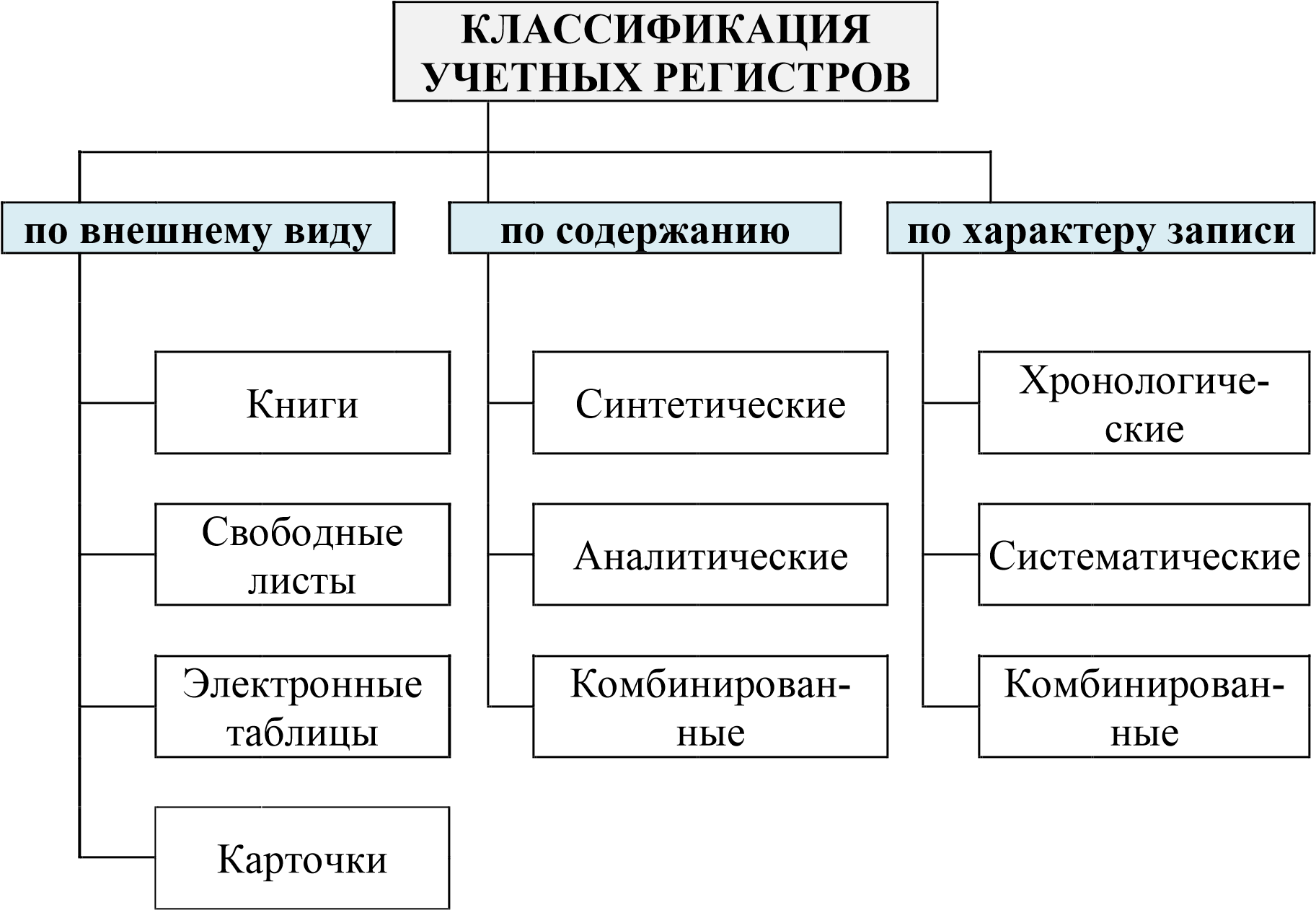

3.1 Признаки учетных регистров

По внешнему виду делят учетные регистры на карточки (учета средств, инвентарные), книги (главная, кассовая), ведомости (по учету амортизации средств), машинные и цифровые носители (диски, дискеты).

Карточки – это бланки, разделенные на графы; необходимы для создания картотеки. Они удобны для группировки учетных данных. Бывают контокоррентные (например, о дебиторской задолженности), многографные (например, производственных расходов), инвентарные (учета основных средств), количественно-суммовые (учета материальных ценностей), складского учета.

Ведомости (или свободные листы) применяются для учета всех видов записей, они являются основой современного бухучета [4].

Бухгалтерские книги - пронумерованные и прошнурованные одноформатные листы с подписью главного бухгалтера. Они имеют двусторонне строение (дебет/кредит).

По объему информации бывают аналитическими, в которых записи ведутся по счетам, с кратким описанием содержания операций (учет активов, карточки, ведомости, книги); синтетическими, в которых учет ведут в денежном выражении, не поясняя текстом (главная книга); комбинированными.

По строению разделяют учетные регистры на параллельные графы (авансовые отчеты), последовательные графы (оборотные ведомости, журналы-ордера), комбинированные (ордера, журналы).

По порядку записи документы бывают ручными (карточки) и машинными (компьютерными).

По характеру записи регистры бухгалтерского учета выделяют хронологические (фиксируют операции по времени их совершения, без группировки по счетам), систематические (группируются по определенной системе, отражают однородные по характеру операции: главная книга, ведомость учета складских остатков) и комбинированные (журналы-ордера).

По строению бывают односторонними, двусторонними, многографными, шахматными и линейными. В односторонних объединены графы дебетовых записей и кредитовых (учетные карточки). Двусторонние имеют две развернутые страницы (слева – дебет, справа – кредит), они используются для учета в книгах. Многографные регистры необходимы для возможности отражения дополнительных показателей при ведении аналитического учета (по предприятию в целом, подразделениям и т.д.). Шахматные – отражают дебет одного счета, кредит – другого (журналы, Главная книга). Линейные – показывают каждый аналитический счет на одной строке [8].

Вестись учетные регистры должны аккуратно, без исправлений и подчисток. Записи, вносимые в них, должны перепроверяться сравнением данных аналитических и синтетических учетных регистров, поскольку по ним составляется отчетность.

Сверка данных может проводиться сплошным или выборочным методом. Все выявленные ошибки должны исправляться до составления итоговой бухгалтерской отчетности. Обнаруженные ошибки допускается исправлять такими способами: корректурным, дополнительной записи и отрицательных чисел. Исправления можно делать как до подсчёта итогов, так и после него, обязательно составляя специальные справки с занесением данных в Главную книгу [17].

О том, что показатель документа в бухгалтерском учете называется регистром, начинающим бухгалтерам рассказывают еще на первом курсе института. Ведь документы — это альфа и омега любой бухгалтерии. Все учетные регистры бухгалтерского учета должны соответствовать требованиям статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ, а также Положений по бухгалтерскому учету (ПБУ) и быть прописаны в учетной политике организации. Применяемый в компании перечень регистров бухгалтерского учета зависит от того, какие счета бухучета она применяет и какую деятельность ведет. Ведь порядок регистрации, систематизации и накопления данных напрямую связан с первичными документами, участвующими в процессе хозяйственной деятельности. Сперва в бухгалтерию поступают первичные документы, на основании данных из них заполняются регистры бухучета, которые, в свою очередь, позволяют отразить сводную информацию на счетах. В конечном итоге полученные данные используются для составления финансовой отчетности.

Поскольку учетные регистры в бухгалтерском учете используются для записи информации обо всех текущих операциях, их можно вести как в бумажной, так и в электронной форме. Электронные документы можно распечатывать по мере необходимости. Для их оформления обычно используются специализированные бухгалтерские программы, которые позволяют автоматизировать процесс разнесения информации по счетам, а значит, и по журналам-ордерам и ведомостям непосредственно из первичного документа.

В настоящее время организации могут применять как унифицированные бланки любых учетных документов, так и разрабатывать их самостоятельно. Никаких ограничений в этом вопросе нет. Главное — закрепить используемую форму в учетной политике. Перечень регистров бухгалтерского учета для учетной политики по внешнему виду можно разделить на:

- книги — состоят из нескольких сшитых между собой страниц, которые обязательно должны быть пронумерованы, прошнурованы и скреплены подписью ответственного лица и печатью организации, если она применяется;

- карточки — отдельные листы по наименованиям единиц учета (товарам, контрагентам, подотчетным лицам, основным средствам и т. д.), выполненные в виде таблицы и содержащие максимально полную информацию об объекте;

- журналы — похожи на книги, но содержат меньше листов и не должны быть прошнурованы;

- листы или ведомости — отдельные документы, выполненные как в виде таблицы, так и в виде текста (бухгалтерская справка, например);

- электронные носители — любые документы, которые созданы с помощью специальных компьютерных программ в электронном формате. Могут быть заверены электронными квалифицированными подписями уполномоченных лиц, а могут быть просто готовы к распечатке по итогам отчетного периода или для проверки ФНС.

Надо отметить, что отдельные листы необходимо подшивать в папки, а также их данные вносятся в специальные реестры. Аналогичное правило действует и для карточек.

3.2 Реквизиты и правила ведения

Хотя обязательности применения хозяйствующими субъектами унифицированных бланков в настоящее время законодательство не предусматривает, существует перечень обязательных реквизитов, который должна содержать бухгалтерская документация:

- наименование самого документа;

- название организации, которая ведет учет;

- период ведения документа;

- порядок классификации объектов учета;

- валюта и единицы измерения;

- Ф.И.О. и должность лица, ответственного за ведение.

Всю информацию, отраженную в документации, обязательно заверяет своей подписью уполномоченное лицо, которое и сделало эти записи. В отличие от первичных документов, в учетных регистрах допускаются исправления выявленных ошибок и недочетов. Для этого нужно зачеркнуть неверно написанные сведения одной чертой, написать верные сверху и заверить исправление подписью. Кроме того, можно применить метод сторно, то есть исправить данные путем внесения еще одной записи красными чернилами. Применять корректор или стирать ошибки не рекомендуется [15].

Хранить бухгалтерскую документацию необходимо в специально отведенном для этого помещении на стеллажах или в шкафах. О сроках хранения сказано сразу в двух основных нормативно-правовых актах:

В статье 29 «О бухгалтерском учете» — хранение в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет после отчетного года.

В пп. 8 п. 1 статьи 23 Налогового кодекса РФ — налогоплательщики обязаны в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учетов и других данных, необходимых для исчисления и уплаты налогов, в том числе учетных регистров, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов, если иное не предусмотрено НК РФ [12].

При этом срок в 4 года, установленный НК РФ, начинается после отчетного (налогового) периода, в котором документация использовалась в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов. Кроме того, для отдельных видов регистров может быть установлен более длительный срок хранения. Например, ведомости по зарплате нужно хранить в течение 75 лет [6].

Поэтому обеспечивать сохранность некоторых регистров организация обязана на протяжении всего периода деятельности, а после передать их на хранение в архив.

3.3 Складской учет как пример учетного регистра. Способы ведения складского учета

Успешная работа предприятия складывается из суммарного воздействия различных факторов и грамотного выполнения ключевых функций. При этом стоит отметить, что правильный учет товара можно отнести к одному из основных условий стабильной работы компании.

Понятие складского учета используется для определения постоянного количественного и сортового учета, осуществляемого на складе. Без учета товаров, размещенных на складе, трудно обеспечить их сохранность. Для такого процесса используется карточка складского учета материалов, которая является утвержденной законодательством формой для фиксации движения на складе материалов отдельного вида, размера и сорта. Заполняются они на каждый номенклатурный номер материала. Их ведением занимается материально ответственное лицо, например заведующий складом или кладовщик.

Перед тем как доверить кладовщику материальные запасы предприятия, с ним, как правило, заключается договор. В нем описываются виды работ, которые выполняет сотрудник, и степень ответственности в случае потери или повреждения продукции, хранящейся на складе [5].

Грамотно организованный процесс учета материалов, размещенных на территории склада, - это очень важный и нужный сегмент деятельности организации. Для эффективной работы склада используется две распространенные системы учета: партионная и сортовая. Но независимо от того факта, какой выбор будет сделан, материально ответственные работники будут вести учет продукции компании в натуральном выражении. Данная процедура осуществляется посредством использования приходных и расходных товарных ордеров [3] .

Если брать во внимание информацию, которую содержат методички по бухгалтерскому учету материально-производственных запасов компании, то можно сделать вывод, что ведение аналитического учета ТМЦ осуществляется посредством использования сальдового метода или оборотных накладных. При данных подходах проведение учета производится в разрезе каждого места хранения, а также внутри них с фиксацией номенклатурных номеров, различных товарных групп, синтетических и субсчетов.

Использование карточек в складском учете

Складской учет материалов, основой для которого являются оборотные ведомости, в большинстве случаев подразумевает применение двух вышеупомянутых способов. Это позволяет оптимизировать работу склада и достичь более высокого уровня продуктивности [14].

При первом варианте используется карточка складского учета, которая открывается на каждый вид товарно-материальной ценности, хранящейся на складе. В ней отображаются количественно-суммовые данные, что, по сути, есть движение материалов. Основанием для заполнения таких карточек являются первичные учетные документы.

Ведение складского учета при помощи карточек также подразумевает отображение остатков на первое число и расчет оборота за месяц. При помощи такой документации производится составление оборотных ведомостей по каждому складу отдельно. К тому же данные тех карточек, которые находятся в бухгалтерии, сверяются с документацией, находящейся на складе.

Возможен и такой вариант, при котором карточки учета не ведутся в бухгалтерии. В этом случае расходная и приходная документация группируется по номенклатурным номерам. После с помощью этих документов производится подсчет итогов за месяц, причем данные по расходам и приходам фиксируются отдельно. Далее эти сведения отображаются в оборотной ведомости. Те остатки, которые были выведены в этих ведомостях, сравниваются с остатками, зафиксированными в карточках учета на складе [11].

Сальдовый учет

Данная форма складского учета отличается от предыдущей. Ключевое отличие сводится к тому, что качественный и суммовой учет в разрезе ТМЦ в бухгалтерии не ведется. Оборотные ведомости, соответственно, также не составляются.

При данном виде организации работы склада учет ТМЦ производится в разрезе субсчетов, товарных групп и балансовых счетов, которые используются для учета товарно-материальных ценностей исключительно в денежном выражении. Учет производится материально ответственными лицами. Для данного процесса используется книга складского учета или соответствующий журнал [19].

Что касается бухгалтерии, то она занимается приемом первичной учетной документации от материально ответственных лиц и впоследствии проверяет полученные данные. Когда процесс сверки завершен, те остатки материалов, которые были зафиксированы на первое число, переносятся в сальдовую ведомость.

Партионный учет

Торговля и склад в данном случае организованы таким образом, что конкретная партия товара хранится отдельно. Причем на каждую из них кладовщик выписывает партионную карту в двух экземплярах. Для регистрации таких карт используется специальная книга. При этом именно номер принятой партии является номером регистрации в данной книге. После внесения нужной информации один экземпляр передается в бухгалтерию, а другой остается на складе и выполняет функцию регистра складского учета [4].

Стоит отметить тот факт, что в качестве партии определяется ТМЦ одного наименования. Данный товар при этом должен быть поставлен одним поставщиком. Что касается количества доставок, то их может быть несколько.

При заполнении партионной карты работник склада должен указать дату составления, ее номер, время заполнения акта о приеме товара, вид транспорта, реквизиты поставщика, номер и дату накладной, наименование продукции, место отправления, а также массу и сорт.

Складской учет материалов, в котором используется партионный метод, подразумевает отражение во время отпуска товара даты данного действия, номера расходного товарного документа, вида транспорта, наименования получателя, количества и сорта отпущенной продукции. В это же время в расходном документе указывается номер партионной карты [9].

Когда все запасы конкретной партии оказываются израсходованы, заведующий складом и товаровед ставят свои подписи на карте и передают ее в бухгалтерию, где она впоследствии будет проверена.

Возможно, что во время проверки будет выявлена недостача. В этом случае складской учет подразумевает следующие действия: бухгалтер до проведения следующей инвентаризации списывает недостачу на издержки обращения, но лишь при условии, что она была в пределах норм естественной убыли. Если же нормы были превышены, то недостача должна взыскиваться с тех лиц, которые несут материальную ответственность за продукцию, хранящуюся на складе.

Также стоит учитывать ту информацию, что партионная система складского учета включает составление акта на полностью израсходованную партию ТМЦ.

Как используются складские журналы при сортовом учете?

Если применяется такой способ ведения учета, то кладовщик открывает одну или несколько страниц в товарном журнале на каждый сорт и наименование продукции. Также может быть заведена отдельная карточка. Количество страниц зависит от объема операций, проводимых по приему и расходу [8].

В заголовке карточки или страницы журнала необходимо указать артикул, наименование, сорт и другие признаки, которые отличают конкретный товар. Оставшееся место на странице используется для отражения прихода, расхода и остатков продукции.

Книга складского учета (журнал) необходима для фиксации данных при оформлении каждого приходного или расходного документа.

Законодательство позволяет использовать различные формы журналов. В качестве примера можно привести товарный журнал по форме N МХ-2. Вести его обязан кладовщик или другое ответственное лицо. Основанием для его заполнения являются документы о приеме и выдаче ТМЦ, сданные ранее на хранение. В таком журнале указываются следующие данные:

- дата, когда ТМЦ были приняты на хранение;

- подразделение, которое передало складу товарно-материальные ценности;

- наименование, цена, количество, единицы измерения ТМЦ;

- номер и дата документов, которые использовались во время выдачи и приема продукции;

- место хранения.

Для того чтобы товар был принят на хранение и впоследствии выдан, необходимо заверение соответствующей документации подписями кладовщика и заведующего складом [15].

Грамотно организовать складской учет количественного типа, при котором фиксируются движение и остатки продукции, помогут различные виды товарных журналов, при помощи которых ведется учет товарно-материальных ценностей в местах хранения, а также фиксация их расхода. Подобные сведения могут отображаться также в виде ведомостей.

Как проводится уценка ТМЦ?

Торговля и склад неизбежно сопряжены с таким явлениями, как устаревание товаров, а также снижение спроса на них или потеря качества. Эти проблемы нельзя игнорировать, и для их эффективного решения используется процесс уценки. Для ее оформления понадобится акт уценки материально-товарных ценностей [10].

Составлять и подписывать его нужно в двух экземплярах. Делают это ответственные лица, представляющие специальную комиссию. Одна копия остается у заведующего складом (ее нужно хранить), вторая отправляется в бухгалтерию. В некоторых ситуациях один экземпляр может быть прикреплен к товарной накладной. Делается это для последующей передачи данного документа организации, занимающейся продажей уцененного товара, или с целью возврата производителю.

Хорошо составленная программа складского учета позволяет наладить эффективную работу транзитного товарного склада, а также складских помещений, имеющих общее назначение. Также практикуется использование электронного аналога карточки складского учета, которая обладает всеми актуальными фильтрами. Речь идет об отслеживании информации по следующим направлениям:

- валюта, используемая для оплаты товара (по сличительной ведомости, акту об излишках и недостаче, ведомости фактического наличия и др.);

- партия продукции, сроки ее хранения, дата окончания действия сертификатов;

- различные виды операций с ТМЦ;

- целевое назначение;

- пересортица;

- материально ответственные лица;

- операции укомплектования и разукомплектования материальных ценностей на складе.

Как правило, такой автоматизированный складской учет дорабатывается разработчиком с учетом индивидуальных особенностей бизнеса конкретного клиента.

Для эффективной организации работы склада может использоваться различное программное обеспечение. Но одним из самых популярных вариантов является «1С Складской учет». Этот софт имеет определенные преимущества, которые и привлекают множество компаний, интегрирующих данную программу в работу своих складов.

Ключевые функции выглядят следующим образом:

- быстрый и своевременный учет материальных ценностей, их прихода и перемещения;

- точное ведение всей складской документации;

- своевременное и удобное ведение складского журнала (карточек);

- наличие всех необходимых инструментов для корректного проведения инвентаризации;

- представление и обработка системы складских помещений.

При помощи данного программного обеспечения можно качественно охватить несколько направлений хозяйственной деятельности предприятия. Речь идет об управлении правилами продаж, запасами, финансами, закупками и доставкой товаров. К основным преимуществам "1С" можно отнести простоту использования программы, возможность ее коррекции с учетом потребностей конкретной организации и полное соответствие нормам российского законодательства [18].

При желании можно воспользоваться и другими программами: «СуперСклад», «Товар-деньги-товар» и другими.

Очевидно, что работа склада играет не последнюю роль в построении эффективной деятельности компании. Поэтому от уровня организации складских функций зависит качество сервиса, скорость доставки и состояние процесса продаж в целом. Таким образом, любая компания, заинтересованная в успешном построении цикла продаж и доставки продукции, должна качественно организовать учет товара.

Заключение

В данной работе рассмотрен вопрос о регистрах учета, как специальных форм, приспособленных для регистрации и группировки в них сведений о хозяйственных операциях. Ни одна хозяйственная операция не может быть совершена и отражена в бухгалтерском учете без подтверждения ее первичным документом. При написании этой работы усвоено, как и где следует регистрировать хозяйственные операции, чтобы периодически можно было получать информацию для принятия управленческих решений и составления финансовых отчетов.

Регистры бухгалтерского учета - это специальные счетные таблицы. Они формируются согласно экономической группировке сведений об имуществе и источниках. Формы регистров бухгалтерского учета необходимы для отраже-ния проводимых хозяйственных операций на соответствующих счетах.

Учетные регистры являются бланками или счетными таблицами опреде-ленной формы, предназначенными для группировки и регистрации данных бухучета о наличии средств и проводимых с ними операциях. Они построены в соответствии с принципом бухгалтерской группировки данных и отражают сведения о находящемся в собственности предприятия имуществе и источниках его формирования. Предприятия, уплачивающие налог на прибыль, должны также вести налоговые регистры.

Регистры могут быть составлены не только на бумажном носителе, но и в виде электронного документа. Если регистр создается и хранится в электронной форме, он должен содержать электронную подпись как обязательный реквизит.

Рассмотрели складской учет как пример ведения учетных регистров. Рассматривалось использование карточек в складском учете, сальдовый учет, партионный учет.

Таким образом, были выполнены все поставленные задачи и в результате их выполнения исследованы порядок и основные особенности ведения регистров бухгалтерского учета, что и являлось целью курсовой работы.

Список литературы

Нормативно-правовые документы

- Конституция Российской Федерации от 12 декабря 1993 г. (с изм. и доп., вступ. в силу с 21.07.2014)

- Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (редакция от 29.07.2018 N 272-ФЗ)

- Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств".

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)".

Список научной литературы

- Андросов А.М. «Бухгалтерский учет и отчетность в России». - М.: Менатеп-Информ, 2015 г.

- Астахов В.П. «Теории бухгалтерского учета». – М.: «Экспертное бюро – М», 2018 г. – 351 с.

- Боровская И.В. Годовая инвентаризация расчетов и резервов // Российский налоговый курьер, 2019 N 3. С.25 - 33.

- Брызгалин А.В., Берник В.Р., Головкин А.Н. Бухгалтерский и налоговый учет и отчетность организации. - "Налоги и финансовое право", 2017 г.

- Бычкова С. М. Бухгалтерское дело : учеб. пособие : рек. УМО по образованию в обл. финансов, учета и мировой экономики / С. М. Бычкова, Н. Н. Макарова. - М. : ЭКСМО, 2018. - 333 с.

- Вакуленко Т.Г., Фомина Л.Ф. «Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений» - СПб.: «Издательский дом Герда», 2015 г.

- Вещунова Н.Л., Неелова Н.В. «Основы бухгалтерского учета». - М: Финансы и статистика – 2017 г.

- Козятникова С. Е. Инвентаризация как метод контроля в управлении хозяйственной деятельностью предприятия // Молодой ученый. — 2015. — №12. — С. 422-424.

- Манохова С.В. Порядок проведения инвентаризации // Торговля: бухгалтерский учет и налогообложение, 2016, N 11. С.63 - 78

- Шнейдман Л.З. «Учет в России: проблемы и перспективы реформирования» - Бухгалтерский учет. №11. 2015 г.- С.3.

- Кондратова И.Г. Основы управленческого учета. – М. Финансы и статистика, 2017

- Максимова Г. В. Бухгалтерское дело: аналитический процесс в компьютерной среде : учеб. пособие / Г. В. Максимова, Л. Ю. Трифонов. - Иркутск : Изд-во БГУЭП, 2019. - 114 с.

- Проданова Н. А. Бухгалтерское дело : учеб. пособие : допущено М-вом образования РФ / Н. А. Проданова, Е. И. Зацаринная. - Ростов н/Д, 2013.

- Проскуровская Ю. И. Бухгалтерское дело : курс лекций / Ю. И. Проскуровская. - 2-е изд., испр. и доп. - М. : ОМЕГА-Л, 2017. - 219 с.

- Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. – М., Финансы и статистика, 2015

Приложение 1

- Нормативное регулирование порядка составления и представления бухгалтерской отчетности ( ПБУ 4/99 "Бухгалтерская отчетность организации": состав, содержание, положение и приказ )

- Судебная власть государства: организация и полномочия ( Основы судебной власти в РФ )

- Выбор приоритетного подходов к организации труда производственного персонала: индивидуальная форма оплаты труда- преимущества и недостатки, рекомендации по применению на различных типах предприятий

- Нормативный договор: понятие, виды, содержание ( ПРИРОДА НОРМАТИВНОГО ДОГОВОРА )

- Организация общественной власти в первобытном обществе (Основа общественной власти и особенности ее появления)

- Изучение власти и социальных норм в первобытном обществе.

- Менеджмент человеческих ресурсов (ООО «Бассейны» Атлантика)

- Общая характеристика основных современных правовых семей (Правовая семья и правовая система как юридические явления)

- Адаптация детей в условиях первого класса школы ( Психологические особенности младших школьников )

- Понятие и признаки правового государства(ПОНЯТИЕ ПРАВОВОГО ГОСУДАРСТВА)

- Роль мотивации в поведении организации (ООО «Федерал»)

- Понятие и виды толкования правовых норм (Понятие, сущность и инструментарии толкования правовых норм)