Учетная политика организации: цель, задачи, формирование, применение)

Содержание:

ВВЕДЕНИЕ

Важными решениями, которые принимаются руководством организации, являются составление и утверждение учетной политики для налогового учета. При формировании учетной политики для целей налогообложения нужно исходить из того, что грамотно сформированная учетная политика может помочь в решении такой немаловажной задачи для организации, как оптимизация налогообложения. Искусство формирования учетной политики заключается в выборе оптимальных для данной организации способов учета, позволяющих на законном основании снизить налоговую нагрузку.

К перечню мероприятий, позволяющих сэкономить на налогах с помощью учетной политики, относятся оценка используемых элементов учетной политики и анализ использования возможных альтернативных вариантов. Все вопросы определения доходов и расходов, их признания, оценки, распределения, учета, неясно или неоднозначно прописанные в Налоговом кодексе Российской Федерации (НК РФ), либо не прописанные вообще, должны становиться вопросами учетной политики. И если они будут согласованы с другими нормами действующего законодательства, то учетная политика поможет снизить налоговые платежи и выиграть спор с налоговым органом.

Налогоплательщик самостоятельно в установленных НК РФ рамках разрабатывает и утверждает элементы учетной политики. Наибольшее количество положений, подлежащих закреплению в учетной политике, касается исчисления налога на прибыль.

Однако следует отметить, что значение учетной политики для целей налогообложения недооценивается многими предприятиями, в которых к её разработке относятся формально, не изучают последствия применения тех или иных элементов.

Актуальность данной темы заключается в том, что умело составленная учетная политика для целей налогообложения является одним из важнейших инструментов управления деятельностью предприятия и достижения поставленных целей.

Цель курсовой работы – исследование учетной политики организации для целей налогообложения.

Для выполнения поставленной цели необходимо выполнить следующие задачи:

– раскрыть теоретические аспекты учетной политики организации для целей налогообложения;

– рассмотреть процесс формирования учетной политики для целей налогообложения;

– изучить порядок применения учетной политики организации для целей налогообложения.

Предмет исследования – учетная политика организации: цель, задачи, формирование, применение.

Курсовая работа состоит из введения, двух разделов, заключения, списка использованных источников и приложений.

В первом разделе работы рассмотрены теоретические аспекты учетной политики организации для целей налогообложения, а именно, раскрыты задачи, решаемые при формировании учетной политики, изучены порядок принятия учетной политики и контроль за ее соблюдением.

Во втором разделе исследовано формирование и применение учетной политики для целей налогообложения на примере строительной организации ООО «Гелиос».

В качестве информационной базы при написании данной работы использовались нормативно-правовые документы, труды таких авторов, как Бабаев Ю.А., Вещунова Н.Л., Лытнева Н.А., Миляков Н.В., Нестеров Г.Г. и др.

1. Теоретические аспекты учетной политики организации для целей налогообложения

1.1. Понятие и цель учетной политики организации для целей налогообложения

Организации согласно законодательству о бухгалтерском учете самостоятельно разрабатывают свою учетную политику, руководствуясь данным законодательством и нормативными актами, регулирующими бухгалтерский учет, с учетом иных нормативно-правовых актов Российской Федерации.

Под учетной политикой организации понимается принятая организацией совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности [8, с.201].

Целью учетной политики предприятия является обеспечение возможности пользователям бухгалтерской информации объективно судить о состоянии дел на предприятии.

Учетная политика организации для целей бухгалтерского учета должна формироваться главным бухгалтером организации в виде отдельного документа, утверждаемого приказом или распоряжением руководителя организации [8, с.201].

Учетная политика является важным документом, в котором должны быть раскрыты все особенности ведения бухгалтерского учета в организации.

Принятая организацией учетная политика должна применяться с 1 января года, следующего за годом утверждения приказа или распоряжения по учетной политике организации.

К способам ведения бухгалтерского учета относятся:

- группировка и оценка фактов хозяйственной деятельности;

- погашение стоимости активов;

- организация документооборота;

- инвентаризация имущества и финансовых обязательств;

- применение счетов бухгалтерского учета;

- обработка информации и иные соответствующие способы.

Термин «учетная политика предприятия» появился в конце восьмидесятых годов ХХ века в качестве вольного перевода на русский язык словосочетания «accounting policies» – учетная политика. В начале 1992 г. этот термин был закреплен в Положении о бухгалтерском учете и отчетности в РФ, а позднее и в учетной политике для целей налогообложения [15, с.148].

В приложении к приказу Министерства финансов РФ от 28 июля 1994г. №100 под учетной политикой предприятия понималась «…совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной (уставной и иной) деятельности». Данное определение совпадает с определением метода бухгалтерского учета.

Учетная политика для целей налогообложения появилась позже бухгалтерской. Первое упоминание о необходимости организации учетной политики в целях налогообложения содержалось в главе 21 НК РФ, вступившей в действие с 1 января 2001 года. Затем требования об определении вариантов учета для целей налогообложения появились в главе 25 НК РФ, вступившей в силу с 2002 года, и уже потом в отношении специальных налоговых режимов - с 2003 года. И только Федеральным законом от 27.07.2006 № 137-ФЗ в законодательство о налогах и сборах было введено понятие «учетная политика для целей налогообложения» [15, с.149].

В соответствии с терминологией, приведенной в пункте 2 статьи 11 НК РФ, под учетной политикой для целей налогообложения понимается выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика [1].

Именно благодаря этому дополнению в ст. 11 Налогового кодекса Российской Федерации (НК РФ) с 1 января 2007 г. организации обязаны составлять и утверждать два документа – учетную политику для целей бухгалтерского учета и учетную политику для целей налогообложения [1].

Итак, понятие «налоговая учетная политика» или «учетная политика для целей налогообложения» – это выбранная конкретной организацией совокупность допускаемых НК РФ способов ведения налогового учета в целях оптимизации налогообложения.

Практически любому налогоплательщику приходится выбирать тот или иной вариант налогообложения. Решение в пользу сделанного выбора следует оформить документально. Если в Налоговом кодексе прописана прямая норма, которая не содержит права выбора, повторять ее в учетной политике не нужно.

Учетная политика для целей налогообложения должна быть утверждена соответствующим приказом (распоряжением) руководителя организации (п. 12 ст. 167 и ст. 313 НК РФ). Унифицированной, «жесткой» формы приказа об учетной политике нет.

Изначально предполагается, что налоговую учетную политику организация применяет с момента создания и до момента ликвидации. Поэтому, если она не меняется, каждый год снова принимать ее не надо. Налоговая учетная политика, срок действия которой в приказе не ограничен календарным годом, применяется вплоть до момента утверждения новой учетной политики. При необходимости в принятую учетную политику можно вносить поправки, оформленные отдельным приказом. Впрочем, если изменений много, целесообразнее принять новую учетную политику.

В случае появления новых видов деятельности вносить дополнения в учетную политику можно в любой момент отчетного года. При этом нужно определить и отразить в учетной политике принципы и порядок учета этих видов деятельности для целей налогообложения.

Эти положения применяются к налогу на прибыль, так как они предусмотрены статьей 313 НК РФ [1].

Изменение учетной политики применительно к налогу на добавленную стоимость (далее по тексту - НДС) возможно только с 1 января года, следующего за годом ее утверждения, то есть один раз в год. Других вариантов главой 21 НК РФ не предусмотрено.

В случае появления новых видов деятельности вносить дополнения в учетную политику можно в любой момент отчетного года. При этом нужно определить и отразить в учетной политике принципы и порядок учета этих видов деятельности для целей налогообложения.

Вопросы, которые предполагают однозначную трактовку, в учетной политике не отражаются. Отражаются только те вопросы, для которых законодательство о налогах и сборах предусматривает разную вариантность. По каждому налогу приняты отдельные элементы учетной политики для целей налогообложения.

В приложении к учетной политике необходимо утвердить формы регистров налогового учета [15, с. 152].

Регистрами налогового учета могут быть:

– регистры бухгалтерского учета, дополненные необходимыми реквизитами;

– регистры налогового учета, разработанные организацией самостоятельно.

Кроме того, в учетной политике также следует указать способ ведения аналитических регистров налогового учета – с использованием компьютерной техники либо ручным способом [15, с.152].

Образец учетной политики организации для целей налогообложения представлен в Приложении 1.

Налогоплательщик самостоятельно в установленных НК РФ рамках разрабатывает и утверждает элементы учетной политики. Эти элементы целесообразнее разбить на различные группы по отношению к конкретным налогам. Наибольшее количество положений, подлежащих закреплению в учетной политике, касается исчисления налога на прибыль.

Таким образом, под учетной политикой организации понимается принятая организацией совокупность способов ведения бухгалтерского учета. Учетная политика для целей налогообложения представляет собой выбранную конкретной организацией совокупность допускаемых НК РФ способов ведения налогового учета в целях оптимизации налогообложения. Учетная политика для целей налогообложения должна быть утверждена соответствующим приказом руководителя организации.

1.2. Задачи, решаемые при формировании учетной политики

Правильно составленная учетная политика решает следующие основные задачи [15, с.156]:

1) выбор одного из нескольких вариантов учета, присутствующих в законодательстве. Если организация не внесет нужный элемент в учетную политику, то налоговый учет будет вообще невозможен. Пример – выбор метода оценки стоимости покупных товаров (по стоимости товаров, первых по времени приобретения (ФИФО); по стоимости товаров, последних по времени приобретения (ЛИФО); по средней стоимости; по стоимости единицы товара).

2) отказ от метода учета, предусмотренного «по умолчанию». Если налогоплательщик хочет воспользоваться альтернативным вариантом, предусмотренным в НК РФ, он обязан это отметить в своей учетной политике. Например, есть два варианта учета в расходах процентов по займам/кредитам: либо по реально заплаченным процентам, либо по расчетной ставке рефинансирования. Если не отразить метод списания в учетной политике, то списать на расходы можно будет только по 1,1 расчетной ставки рефинансирования. Отразив – по реальным процентам, что значительно выгоднее.

3) сближение бухгалтерского и налогового учета, а, соответственно, уменьшение объема работы бухгалтера. Налоговые консультанты часто предлагают директорам пристально изучить ученую политику, даже приводят инструкции какие строки с какими надо сравнивать, чтобы выявить, что бухгалтерия делает как проще, а не как выгоднее.

Следует иметь в виду, что конечная стоимость больших различий в налоговом и бухгалтерском учете и, как следствие, повышение вероятности ошибок, увеличение времени на само ведение учета может свести на нет всю экономию.

4) минимизация ожидаемых налогов. Грамотная учетная политика позволит реально уменьшить налоговые выплаты. Например, при отнесении затрат на производство/реализацию, можно установить для налогового учета иной перечень прямых расходов чем для бухгалтерского учета.

В этом случае списание затрат можно будет осуществить сразу, не растягивая на длительный период, минимизировав налоговые выплаты.

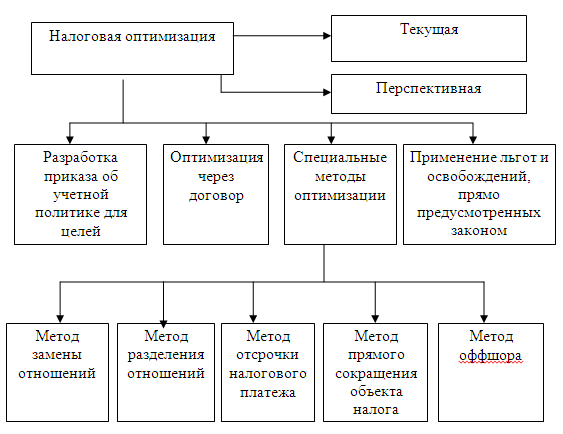

Способы налоговой оптимизации представлены в Приложении 2.

Однако следует понимать, что возникает разница между бухгалтерским и налоговым учетом, а бухгалтеру придется выполнять дополнительную работу, применяя ПБУ 18/02, призванное согласовать разницу учетов.

Внеочередные изменения в учетной политике разрешается производить в случаях:

1) реорганизации предприятия;

2) смены собственников;

3) изменений в законодательстве либо в системе нормативного регулирования бухгалтерского учета;

4) разработки новых способов бухгалтерского учета. Приказ об учетной политике, как правило, регламентирует следующие вопросы:

5) метод определения выручки (прибыли);

6) метод оценки готовой продукции;

7) метод учета затрат на производство продукции (работ, услуг);

8) метод оценки производственных запасов;

9) метод учета товаров;

10) порядок учета незавершенного производства;

11) порядок учета расходов будущих периодов;

12) лимит отнесения предметов к основным средствам (ОС);

13) порядок начисления амортизации ОС;

14) нормы перенесения первоначальной стоимости нематериальных активов на издержки производства и обращения;

15) порядок распределения общехозяйственных расходов;

16) перечень создаваемых фондов и резервов;

17) создание резерва по сомнительным долгам;

18) способ оценки задолженности по полученным кредитам и займам.

В приказе могут быть отражены и другие вопросы учетной политики предприятия. Одни элементы учетной политики влияют на налоги, выплачиваемые предприятием, а другие не влияют.

Налоговую учетную политику утверждают по налогу на добавленную стоимость и налогу на прибыль. Такое требование есть в статьях 167 и 313 Налогового Кодекса Российской Федерации [1].

Пункт 2 статьи 11 НК РФ дополнен абзацем: «учетная политика для целей налогообложения определяется как выбранная фирмой совокупность допускаемых кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения». Кроме того, это понятие включает в себя «учет иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика».

Учетная политика для целей налогообложения состоит из трех основных разделов:

а) принципы ведения налогового учета;

б) методы расчета того или иного налога;

в) регистры налогового учета [6, с.328].

Ранее одним из основных положений учетной политики был метод расчета налога на добавленную стоимость: кассовый или начисления. В настоящее время все обязаны платить налог только по методу начисления. Исходя из выше сказанного, устанавливать данный способ в учетной политике не нужно.

Например, если фирма ведет операции, как облагаемые так и не облагаемые НДС, налогоплательщику следует определить порядок их раздельного учета. В настоящее время основная часть учетной политики касается вопросов налогообложения прибыли.

На выбор и обоснование учетной политики организации влияют следующие факторы:

1) организационно-правовая форма предприятия (общество с ограниченной ответственностью, акционерное общество, государственное предприятие и т.д.);

2) отраслевая принадлежность или вид деятельности (промышленность, строительство, торговля, посредническая деятельность);

3) объемы деятельности, структура организации, среднесписочная численность;

4) налоговое поле деятельности организации (освобождение от различного вида налогов, ставки налогов);

5) степень свободы действия в условиях перехода к рынку (прежде всего, имеется в виду возможность самостоятельного принятия решений в вопросах ценообразования, выбора партнера);

6) стратегия финансово-хозяйственного развития (цели и задачи экономического развития предприятия на долгосрочную перспективу, ожидаемые направления инвестиций, тактические подходы к решению перспективных задач);

7) наличие материальной базы (обеспеченность компьютерной техникой и иными средствами оргтехники, программно-методическое обеспечение и т.п.);

8) система информационного обеспечения предприятия (по всем необходимым для эффективной деятельности организации направлениям);

9) уровень квалификации бухгалтерских кадров, экономической смелости, инициативности и предприимчивости руководителей фирмы;

10) система материальной заинтересованности в эффективности работы предприятия и материальной ответственности за выполняемый круг обязанностей [6, с. 331].

Таким образом, основная задача, которую надо решить организации при составлении учетной политики для целей налогообложения, – это выбор способов и методов учета доходов и расходов, применительно к которым законодательством предложена вариативность или по которым отсутствуют законодательные нормы. Грамотная учетная политика позволит реально уменьшить налоговые выплаты. Только принятие во внимание всей совокупности влияющих факторов поможет правильно подойти к обоснованию учетной политики.

1.3. Порядок принятия учетной политики и контроль за ее соблюдением

В соответствии с законодательством РФ учетная политика организации, в том числе и для целей налогообложения, утверждается руководителем организации. Формирование учетной политики относится к компетенции главного бухгалтера. В разработке учетной политики организации должны участвовать и специалисты других функциональных подразделений [21, с.276].

Так как хозяйственная ситуация непостоянна, то это предопределяет соответствующие корректировки учетной политики. В это случае можно считать целесообразным создание в организации специальной комиссии по разработке учетной политики со статусом постоянно действующей. В ее функции должны входить анализ хозяйственной ситуации и законодательства, отслеживание изменений в системе законодательных стандартов, анализ новых способов ведения учета, выработка предложений об установлении или изменении учетной политики, подготовка проектов соответствующих распорядительных документов, анализ исполнения избранной учетной политики.

В состав комиссии должны входить сотрудники, имеющие большой опыт работы, досконально знающие специфику деятельности организации, разбирающиеся в действующем хозяйственном, бухгалтерском и налоговом законодательстве. Не исключена возможность привлечения к разработке учетной политики специализированных фирм (бухгалтерских, аудиторских) или независимых экспертов. Однако в любом случае окончательное решение о введении того или иного положения учетной политики остается за руководителем организации или уполномоченными лицам [21, с.277].

В силу существенности последствий принятия учетной политики для внутренней жизни организации и для внешних пользователей она является объектом пристального контроля со стороны различных заинтересованных органов и лиц.

Внутренний контроль за выполнением учетной политики обеспечивается службами внутреннего аудита и ревизионной комиссией. Задачи контроля у этих органов различны:

1) в первом случае задача сосредоточивается главным образом на соответствии учетной политики установленному порядку учета и отчетности, обоснованности принятия администрацией тех или иных решений с точки зрения их влияния на конечные результаты деятельности организации, а также точности соблюдения выбранной учетной политики службами и отдельными исполнителями;

2) во втором случае – ревизионная комиссия, наблюдает за учетной политикой в интересах собственников организации, то есть за тем, насколько принимаемые администрацией решения реализуют цели собственников.

Как и в случае с внутренним контролем, цели и задачи контроля организаций различны:

– аудитор анализирует учетную политику организации, чтобы выразить мнение о достоверности ее бухгалтерской или налоговой отчетности, устанавливает соответствие избранной организацией учетной политики характеру и условиям ее деятельности, а также действующим правилам и общепризнанным процедурам;

– контроль государственных органов, как правило, преследует лишь одну цель – установление соответствия избранных организацией способов ведения налогового учета требованиям законодательства [11, с.162].

Таким образом, формирование учетной политики относится к компетенции главного бухгалтера. В разработке учетной политики организации должны участвовать и специалисты других функциональных подразделений. Внутренний контроль за выполнением учетной политики обеспечивается службами внутреннего аудита и ревизионной комиссией.

2. Формирование и применение учетной политики для целей налогообложения на примере ООО «Гелиос»

2.1 Формирование учетной политики для целей налогообложения

Учетная политика для целей налогообложения это обязательные для ООО «Гелиос» правила, в соответствии с которыми организация обобщает информацию о своих хозяйственных операциях в течение отчетного (налогового) периода для определения налоговой базы по налогу.

Положение об учетной политике для целей налогообложения ООО «Гелиос» содержит два аспекта:

1) организационные аспекты;

2) методические аспекты.

Организационные аспекты включают в себя вопросы организации налогового учета:

а) ответственность за организацию налогового учета в организации и соблюдение налогового законодательства несет руководитель;

б) обязанность ведения налогового учета в организации возлагается на бухгалтерскую службу, возглавляемую главным бухгалтером;

в) налоговый учет в организации ведется на основе:

1) данных первичных учетных документов (первичных документов, на основании которых ведется бухгалтерский учет, включая справку бухгалтера);

2) аналитических регистров, расчетов, разработочных таблиц, ведомостей необходимых для создания регистров;

3) расчета налоговой базы.

Для формирования регистров налогового учета используются данные регистров бухгалтерского учета.

Данные налогового учета за отчетный налоговый период учитываются в разработочных таблицах, ведомостях, группируются по объектам налогового учета. Систематизированная и накопленная информация обобщается в сводных регистрах (аналитические регистры налогового учета).

г) организация применяет аналитические регистры, разработанные самостоятельно в электронном виде.

Для формирования полной и достоверной информации о порядке учета хозяйственных операций в целях налогообложения в бухгалтерском учете (по отличному порядку группировки объектов от требований налогового учета) в рабочем плане счетов могут открываться соответствующие аналитические счета.

Что относится к методическим аспектам, то в Положении об учетной политике для целей налогообложения конкретизируются основные элементы различных видов налога, уплачиваемые налогоплательщиком.

а) транспортный налог:

1) транспортный налог вводится в действие в соответствии с гл. 28 НК РФ. Ставка налога определяется в пределах, установленных НК РФ.

б) налог на добавленную стоимость:

1) в соответствии со статьей 167 НК РФ дата возникновения обязанности по уплате налога на добавленную стоимость устанавливается по мере отгрузки и предъявления покупателю расчетных документов.

2) в случае осуществления операций, подлежащих налогообложению НДС, и не подлежащих налогообложению НДС, в организации ведется раздельный учет затрат для целей исчисления налога на добавленную стоимость с отражением на счетах бухгалтерского учета (использованием аналитического учета).

3) перечень должностных лиц, имеющих право подписи счетов фактур, утверждается дополнительно приказом руководителя организации.

4) сумма НДС, исчисленная и подлежащая перечислению в бюджет, уплачивается централизованно (в случае создания обособленных подразделений) по месту нахождения организации.

в) налог на прибыль:

1) признание доходов и расходов;

2) порядок уплаты налога на прибыль;

3) основные средства:

первоначальная стоимость основных средств, распределение по амортизационным группам в соответствии со сроком полезного использования, признание расходов на ремонт основных средств;

4) нематериальные активы: первоначальная стоимость, срок полезного использования;

5) материально-производственные запасы;

6) ценные бумаги: определение стоимости, учет в целях налогообложения по категориям и по группам;

7) порядок оценки остатков незавершенного производства и остатков готовой продукции;

8) расходы, связанные с производством и реализацией: группировка по группам;

9) расходы по торговым операциям: формирования расходов на реализацию (издержек обращения);

10) резервы;

11) перенос убытка на будущее.

Организация может уменьшить налоговую базу текущего периода по налогу на прибыль на сумму полученного убытка за предыдущие налоговые периоды (пункт 8 статьи 274 и статья 283 Налогового Кодекса РФ). Сумма переносимого убытка, ни в каком отчетном (налоговом) периоде не может превышать 30% налоговой базы.

Перенос убытка, полученного по итогам конкретного налогового периода, осуществляется в течение последующих 10 лет. Документы, подтверждающие размер убытка хранятся в течение всего срока переноса убытка.

Учетная политика утверждается приказом, либо распоряжением руководителя (директора) предприятия в том году, который предшествует году ее применения. То есть, например, 26 декабря 2016 года учетная политика была утверждена, но применять ее следует только с 1 января 2017 года.

При создании ООО «Гелиос» выбирает способы определения доходов и расходов, регистры налогового учета и закрепляет их в приказе об учетной политике. Каждый год составлять новую учетную политику или «повторять» приказ с прошлого года нет необходимости. Учетная политика составляется один раз. Но, есть возможность вносить в нее изменения. Только в том случае, когда принято много изменений в Налоговый кодекс, целесообразнее принять и утвердить новую учетную политику. При этом обязательно надо сделать ссылки на вступившие в силу Федеральные законы (на основании которых и были внесены поправки в НК РФ).

Изменения в учетную политику вносятся в следующих случаях:

1) законодательством внесены изменения в НК РФ (незначительные изменения). В данной ситуации изменения вносятся не ранее даты вступления в силу соответствующих законов;

2) организация решила изменить методы учета доходов и расходов. Изменения принимаются с начала налогового периода (обязательно);

3) появление новых видов деятельности у компании. Принимать учетную политику и вносить изменения можно в любой момент отчетного года.

В учетной политике необходимо отметить:

а) необходимо указать каким образом будут распределяться обязанности бухгалтеров (работников бухгалтерии), назначить определенных сотрудников ответственными.

б) важно раскрыть – какими аналитическими регистрами будет пользоваться компания.

в) методы учета.

Таким образом, положение об учетной политике для целей налогообложения ООО «Гелиос» содержит два аспекта: организационные аспекты; методические аспекты. При создании ООО «Гелиос» выбирает способы определения доходов и расходов, регистры налогового учета и закрепляет их в приказе об учетной политике.

2.2 Применение учетной политики организации для целей налогообложения

Для того, что бы правильно рассмотреть основные моменты формирования учетной политики для целей налогообложения на 2017 год сформируем приказ (Приложение 3) по действующему предприятию - Общество с ограниченной ответственностью «Гелиос» (ООО «Гелиос»). В соответствии с НК РФ для целей формирования достоверной и полной информации об учете хозяйственных операций для целей налогообложения, руководитель своим приказом утверждает Положение об учетной политике для целей налогообложения на 2017 год.

Попробуем проанализировать все пункты положения об учетной политике для целей налогообложения на 2017 год общества с ограниченной ответственностью «Гелиос».

а) на предприятии для ведения налогового учета используются налоговые регистры, формы которых разрабатывает налогоплательщик самостоятельно. Способ ведения налоговых регистров – электронный при помощи программы 1С Бухгалтерия. По окончании каждого отчетного и налогового периодов предприятие распечатывает налоговые регистры на бумажные носители и хранит в отдельных папках в течение четырех лет.

б) приказом назначено ответственное лицо за порядок ведения и хранения налоговых регистров – главный бухгалтер ООО «Гелиос».

в) организация ООО «Гелиос» определяет дату получения дохода или осуществление расхода для исчисления налога на прибыль по методу начисления.

При определении метода признания доходов или расходов фирма имеет право выбора, так например как вариант: предприятие вправе указать не метод начисления, а кассовый метод. Но важно помнить, что кассовый метод могут применять только те компании, у которых в среднем за предыдущие четыре квартала выручка от реализации товара (или оказания услуг, выполненных работ) не превысила 1 000 000 руб. за квартал, на основании статьи 273 НК РФ. Если организация приняла изначально кассовый метод, но она не знает – как долго она сможет на нем «продержаться», то по мнению автора дипломной работы – лучше сразу выбрать метод начисления.

Также важно помнить – если фирма забудет указать в учетной политике метод учета доходов и расходов, это не будет считаться ошибкой, но при проверке налоговый инспектор обязательно примет «по умолчанию» метод начисления.

г) для рассматриваемого предприятия ООО «Гелиос» по налогу на прибыль, в соответствии с Положением об учетной политике для целей налогообложения, прямыми расходами признаются следующие расходы:

1) затраты на приобретение стройматериалов, иного сырья, которое

используется в строительстве;

2) затраты на заработную плату рабочих, которые непосредственно

принимают участие в строительстве объектов;

3) затраты, связанные с начислением обязательных страховых взносов от заработной платы рабочих, которые принимают непосредственное участие в строительстве объектов;

4) суммы начисленной амортизации по тем основным средствам,

которые задействованы в процессе строительства.

Как вариант, данного условия Положения: на основании пункта 4 статьи 252 Налогового Кодекса Российской Федерации, фирма имеет право самостоятельно устанавливать необходимые пункты по своему виду деятельности. Такой перечень необходимо обязательно включить в состав учетной политики. Необходимо отметить, что перечень прямых расходов может быть одинаков, как для целей налогообложения, так и для целей бухгалтерского учета.

д) распределение прямых расходов, в соответствии с приказом по исследуемому предприятию, производится следующим образом: сумма прямых расходов распределятся на остатки незавершенного производства и на готовую продукцию пропорционально доле, которую занимают остатки незавершенного производства в исходном строительном материале. Для расчета необходимо брать количественные показатели материалов.

В соответствии с налоговым законодательством, если организация выбрала и закрепила какой-то определенный способ распределения прямых расходов между остатками незавершенного производства и готовой продукцией, то такой способ она обязана применять не менее двух налоговых периодов.

В случае, если прямые расходы невозможно отнести к конкретному виду продукции компания имеет право разработать другой порядок распределения прямых расходов. Такое возможно в том случае, если будут использоваться экономически обоснованные показатели.

е) на данной фирме ООО «Гелиос» строительные материалы и иное сырье, использующееся в строительстве, списываются в производство по методу ЛИФО (по стоимости последних по времени приобретения материалов). На основании п. 8 ст. 254 и подпункт 3 п. 1 ст. 268 НК РФ, для организаций существует четыре способа оценки сырья и материалов, списанных в производство:

1) по стоимости первых по времени приобретения (ФИФО);

2) по стоимости последних по времени приобретения (ЛИФО);

3) по средней стоимости;

4) по стоимости единицы запаса или товара.

Для торговых организаций следует отразить правила формирования покупной стоимости товаров. Для того что бы правильно сформировать покупную стоимость нужно выбрать один из способов ее формирования на основании ст. 320 НК РФ:

– в покупную стоимость товара включаются только суммы, уплаченные поставщику;

– в покупную стоимость включает в себя еще и расходы на транспорт, то есть, расходы на приобретение товара и таможенные пошлины, сборы и страховые платежи (произведенные при покупке товара). Если организация выберет какой-нибудь способ, то она должна его применять для целей налогообложения не менее двух налоговых периодов. Необходимо на это обратить внимание.

ж) в ООО «Гелиос» по объектам основных средств применяется линейный способ начисления амортизации.

и) ООО «Гелиос» применяет линейный способ начисления амортизации по объектам НМА. В соответствии со статьей 259 Налогового Кодекса РФ организации могут выбрать только один из двух методов это линейный метод, и нелинейный. Выбранный метод обязательно закрепляется в учетной политике и применяется не менее пяти лет. Существуют исключения, стоимость зданий (сооружений, передаточных устройств) и нематериальных активов, входящих в VIII – X амортизационные группы, списывается только линейным методом.

В том случае если фирма примет решение о единовременном списании части стоимости основного средства, она должна это обязательно зафиксировать в учетной политике. Следует также установить процент единовременного списания. Он может быть установлен до 30% стоимости основного средства.

Основные средства, которые относятся к III – VII амортизационным группам. Подходят под единовременное списание.

к) ООО «Гелиос» создает резерв на оплату отпусков работникам. Процент (указанный в смете-расчете) отчислений определен как отношение предполагаемой суммы за год расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда. Смета (расчет) прилагается к настоящему приказу.

В соответствии с Положением об учетной политике для целей налогообложения организации могут создавать резервы, которые применят метод начисления для учета дохода и расходов. В учетной политике обязательно отражаются – какие резервы предприятие будет создавать.

ООО «Гелиос» уплачивает ежемесячные авансовые платежи в срок – не позднее 28-го числа каждого месяца отчетного периода. В соответствии с пунктом 1 статьи 287 НК РФ предприятия могут уплачивать авансовые платежи по фактически полученной прибыли. Срок уплаты таких авансовых платежей не позднее 28-го числа, следующего за месяцем, по итогам которого производится расчет налога.

м) в соответствии с приказом об утверждении учетной политике, если у фирмы есть обособленные подразделения, то она указывает показатель для распределения доли прибыли. Например, показателем является среднесписочная численность работников. На основании пункта 2 статьи 288 НК РФ можно выбрать не только среднесписочную численность работников, но и сумму расходов на оплату труда.

Налог на прибыль уплачивается отдельно по местонахождения обособленного подразделения. На основании п. 2 ст. 288 НК РФ организация может уплачивать налог по месту нахождения каждого обособленного подразделения (как в примере), либо через одно из обособленных подразделений, расположенных в одном субъекте РФ.

н) положение об учетной политике является обязательным для применения каждым обособленным подразделением.

По НДС – обязательным элементом учетной политики является момент определения налоговой базы налогоплательщиками с длительным производственным циклом (свыше шести месяцев).

Остальные налогоплательщики исчисляют НДС, включая в налоговую базу суммы предварительной оплаты (авансов по договорам). Определения налоговой базы для таких налогоплательщиков не является обязательным элементом учетной политики.

В соответствии со статьей 145 НК РФ если фирма имеет право сделать выбор – оставаться ли ей плательщиком НДС или использовать право на освобождение от уплаты НДС, то она может этот выбор сделать. Выбор она вправе сделать, если за три предшествующие последовательные календарные месяцы выручка от реализации (без учета НДС) не превысила в совокупности 2 000 000 руб. Это необходимо закрепить в учетной политике.

Если фирма применяет параллельно с общепринятой системой налогообложения еще и специальные режимы, то она должна отразить порядок ведения раздельного учета в учетной политике.

Если фирма уплачивает налог на добычу полезных ископаемых (НДПИ), то она должна предусмотреть следующее:

а) метод определения количества добытого полезного ископаемого. В соответствии с пунктом 2 статьи 339 НК РФ;

б) выбрать один из способов признания расходов, связанных с обеспечением безопасных условий труда. В соответствии с пунктом 1 и пунктом 3 статьи 343.1 НК РФ.

Таким образом, ООО «Гелиос» имеет утвержденную учетную политику для целей бухгалтерского и налогового учета. В 2017 году это является особенно важным и ответственным в связи с многочисленными изменениями в законодательство, которые происходили на протяжении 2016 года. В НК РФ нет дословного перечня того, что необходимо прописать в учетной политике. Поэтому организация сама выбирает, что ей включить в учетную политику на 2017 год.

Заключение

Учетная политика – основной документ, регламентирующий ведение бухгалтерского и налогового учета. Под учетной политикой организации понимается принятая организацией совокупность способов ведения бухгалтерского учета. Учетная политика для целей налогообложения представляет собой выбранную конкретной организацией совокупность допускаемых НК РФ способов ведения налогового учета в целях оптимизации налогообложения. Учетная политика для целей налогообложения должна быть утверждена соответствующим приказом руководителя организации.

Основная задача, которую надо решить организации при составлении учетной политики для целей налогообложения, – это выбор способов и методов учета доходов и расходов, применительно к которым законодательством предложена вариативность или по которым отсутствуют законодательные нормы. Грамотная учетная политика позволит реально уменьшить налоговые выплаты. Только принятие во внимание всей совокупности влияющих факторов поможет правильно подойти к обоснованию учетной политики.

Формирование учетной политики относится к компетенции главного бухгалтера. В разработке учетной политики организации должны участвовать и специалисты других функциональных подразделений. Внутренний контроль за выполнением учетной политики обеспечивается службами внутреннего аудита и ревизионной комиссией.

Положение об учетной политике для целей налогообложения ООО «Гелиос» содержит два аспекта: организационные аспекты; методические аспекты. При создании ООО «Гелиос» выбирает способы определения доходов и расходов, регистры налогового учета и закрепляет их в приказе об учетной политике.

ООО «Гелиос» имеет утвержденную учетную политику для целей бухгалтерского и налогового учета. В 2017 году это является особенно важным и ответственным в связи с многочисленными изменениями в законодательство, которые происходили на протяжении 2016 года. В НК РФ нет дословного перечня того, что необходимо прописать в учетной политике. Поэтому организация сама выбирает, что ей включить в учетную политику на 2017 год.

С помощью учетной политики обеспечивается достоверность учета, оптимизация объемов и сроков налоговых платежей, снижение трудоемкости и унификация учетных процедур, решение многих других управленческих и учетных задач. От правильного понимания учетной политики, ее оформления, раскрытия во многом зависит экономическая эффективность деятельности организации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс РФ (НК РФ) часть 1 от 31.07.1998 №146-ФЗ // Российская газета. – 1998. – №28. – Ст.49.

- Налоговый кодекс РФ (НК РФ) часть 2 от 05.08.2000 №117-ФЗ // Собрание законодательства РФ. – 2000. – №32. – Ст. 3340.

- Федеральный закон от 06.12.2011 N402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» // Парламентская газета. – 09-15.12.2011. – N54. – С. 45.

- Федеральный закон от 23.07.2013 № 248-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации» // Парламентская газета. – 26.07.2013. – N54. – С. 76.

- Бухгалтерский (финансовый) учет-учебник для вузов/ Под ред. Ю.А. Бабаева. — М.: Вузовский учебник, 2015. – 420 с.

- Богаченко В.М. Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. – Изд. 16-е, перераб. и доп. – Ростов н/Д : Феникс, 2014. – 509 с.

- Бурмистрова Л.М. Бухгалтерский учет: Учебное пособие. / Л.М. Бурмистрова. – 2-e изд., перераб. и доп. – М. : Форум, 2013. – 304 с.

- Вещунова, Н.Л. Бухгалтерский и налоговый учет: учебник / Н.Л. Вещунова. – 3-е изд., перераб. и доп. – М.: Проспект, 2016. – 843 с.

- Владимирова, М.П. Налоги и налогообложение: учеб. пособие для вузов / М.П. Владимирова. – М.: КНОРУС, 2016. – 232 с.

- Гейц, И. В. Бухгалтерская и налоговая отчетность за 2016 год / И.В. Гейц. - М.: Дело и сервис, 2014. - 528 c.

- Елфимова О.В. Бухгалтерский финансовый учет : учебно-методическое пособие / О.В. Елфимова, Е.С. Соколова. – 3-е изд., испр. и доп. – М. : Финансы, 2013. – 362 с.

- Иванова Н.В. Бухгалтерский учет: учебник: Рекомендовано ФГАУ «ФИРО» / Н.В. Иванова. – 8-e изд., перераб. и доп. – М. : Академия, 2013 – 336 c.

- Лытнева Н.А. Бухгалтерский учет: Учебник. / Н. А. Лытнева, Л.И. Малявкина, Т.В. Федорова. – 2-e изд., перераб. и доп. – М. : ИД ФОРУМ: НИЦ ИНФРА-М, 2015. – 512 с.

- Миляков Н.В. Налоги и налогообложение: Учебник. – М.: Инфра-М, 2015. – 520 с.

- Нестеров Г. Г., Терзиди А. В. Налоговый учет и налоговая отчетность. – М.: Эксмо, 2015. – 253 с.

- Пансков, В.Г. Налоги и налогообложение: теория и практика: Учебник для вузов. – М.: Юрайт, 2014. – 688 с.

- Савин П.И. Основы бухгалтерского учета: учебное пособие / П.И. Савин. – 6-е изд. – М.: Стереотип, 2012. – 336 с. – ISBN 236-6516-87-3.

- Финансовые результаты: бухгалтерский и налоговый учет: учеб. пособие / Л.Н. Булавина и др. – М.: Финансы и статистика, 2015. – 321 с.

- Хвостик Т.В. Практикум по бухгалтерскому (финансовому) учету: Учебное пособие / Т.В. Хвостик. – 2-e изд., перераб. и доп. – М. : ИД ФОРУМ: НИЦ ИНФРА-М, 2013. – 168 с.

- Щербакова В.И. Теория бухгалтерского учета: Учебник / В.И. Щербакова – М. : ИД ФОРУМ: НИЦ ИНФРА-М, 2013. – 352 с.

- Яковлев М.Г. Бухгалтерский учет: Учебник. / М. Г. Яковлев, Т.И. Силина, А.В. Темникова. – 4-e изд., перераб. и доп. – М. – ИНФРА-М, 2013. – 512 с.

ПРИЛОЖЕНИЕ 1

Образец учетной политики организации на 2016 год

Приложение 1 к приказу № 58 от 30 декабря 2015 г.

Учетная политика для целей налогообложения

Налог на прибыль организаций

Порядок ведения налогового учета

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером.

2. Налоговый учет вести обособленно от бухгалтерского в самостоятельно разработанных регистрах налогового учета. Перечень регистров налогового учета приведен в приложении 1. Основание: статья 313 Налогового кодекса РФ.

3. Учет доходов и расходов вести методом начисления. Основание: статьи 271, 272 Налогового кодекса РФ.

Учет амортизируемого имущества

4. Срок полезного использования основных средств определяется по минимальному значению интервала сроков, установленных для амортизационной группы, в которую включено основное средство в соответствии с классификацией, утверждаемой Правительством РФ.

Основание: постановление Правительства РФ от 1 января 2002 г. № 1 «О Классификации основных средств, включаемых в амортизационные группы», пункт 1 статьи 258 Налогового кодекса РФ.

5. Срок полезного использования основных средств, бывших в употреблении, определяется равным сроку, установленному предыдущим собственником, уменьшенному на количество лет (месяцев) эксплуатации данных основных средств предыдущим собственником.

Основание: пункт 7 статьи 258 Налогового кодекса РФ.

6. Срок полезного использования объекта нематериальных активов определяется исходя из срока действия патента, свидетельства, а также исходя из срока полезного использования, обусловленного соответствующим договором. По нематериальным активам, по которым определить срок полезного использования невозможно, применяется срок, равный 10 годам.

Основание: пункт 2 статьи 258 Налогового кодекса РФ.

7. Амортизацию по всем объектам амортизируемого имущества (основным средствам и нематериальным активам) начислять линейным методом.

Основание: пункты 1 и 3 статьи 259 Налогового кодекса РФ.

8. Амортизационная премия не применяется. Амортизация начисляется в общем порядке.

Основание: пункт 9 статьи 258 Налогового кодекса РФ.

9. К основной норме амортизации основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, может применяться специальный коэффициент в размере 2. К основной норме амортизации основных средств, являющихся предметом договора лизинга, может применяться специальный коэффициент в размере 3 (за исключением основных средств, относящихся к первой–третьей амортизационным группам). Конкретный перечень объектов основных средств, по которым применяется специальный коэффициент, определяется отдельным приказом.

Основание: подпункт 1 пункта 1 и подпункт 1 пункта 2 статьи 259.3, пункт 3 статьи 259.3 Налогового кодекса РФ.

10. Резерв на ремонт основных средств не создается. Расходы на ремонт основных средств признаются для целей налогообложения в составе прочих расходов в том отчетном периоде, в котором они были осуществлены, в сумме фактических затрат.

Основание: статья 260 Налогового кодекса РФ.

Учет сырья и материалов

11. Оценку при списании сырья и материалов, используемых в производстве, производить по методу средней стоимости.

Основание: пункт 8 статьи 254 Налогового кодекса РФ.

12. Стоимость имущества, не являющегося амортизируемым имуществом, включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию.

Основание: подпункт 3 пункта 1 статьи 254 Налогового кодекса РФ.

Учет затрат

13. Резерв предстоящих расходов на оплату отпусков не создается.

Основание: статья 324.1 Налогового кодекса РФ.

14. Резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год не создается.

Основание: статья 324.1 Налогового кодекса РФ.

15. Отчисления в резерв по сомнительным долгам производятся ежеквартально. Инвентаризация дебиторской задолженности в целях создания резерва проводится по состоянию на последний день отчетного квартала. Максимальный размер резерва по сомнительным долгам составляет 10% от выручки без учета НДС.

Основание: статья 266 Налогового кодекса РФ.

16. Резерв по гарантийному ремонту и гарантийному обслуживанию создается в размере, определяемом как произведение выручки от реализации за отчетный период и доли фактических расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации товаров за предыдущие три года.

Основание: пункт 3 статьи 267 Налогового кодекса РФ.

17. Резерв предстоящих расходов на научные исследования и (или) опытно-конструкторские разработки не создается. Расходы на научные исследования и (или) опытно-конструкторские разработки учитываются для целей налогообложения в составе прочих расходов в том отчетном периоде, в котором они были осуществлены, в сумме фактических затрат.

Основание: статья 267.2 Налогового кодекса РФ.

18. Все виды затрат на НИОКР включаются в состав прочих расходов без применения повышающего коэффициента.

Основание: статья 262 Налогового кодекса РФ.

19. К прямым расходам на производство продукции относятся:

• все материальные расходы на приобретение сырья и материалов, используемых в производстве продукции, кроме общехозяйственных и общепроизводственных материальных затрат;

• расходы на оплату труда персонала цехов и подразделений основного производства;

• суммы страховых взносов во внебюджетные фонды, начисленные на заработную плату персонала, участвующего в процессе производства продукции;

• суммы начисленной амортизации по основным средствам, непосредственно используемым в производстве продукции.

Основание: пункт 1 статьи 318 Налогового кодекса РФ.

20. В случае, если прямые расходы, поименованные в пункте 20 настоящей Учетной политики, к изготовлению конкретного вида продукции отнести невозможно, то они подлежат распределению пропорционально прямым затратам, непосредственно относящимся к производству каждого вида продукции.

Основание: абзац 5 пункта 1 статьи 319 Налогового кодекса РФ.

21. Прямые расходы распределяются между незавершенным производством и готовой продукцией пропорционально доле основного сырья, приходящегося на незавершенное производство, в общем количестве сырья, отпущенного в производство в течение месяца с учетом остатков на начало месяца (в натуральном выражении).

Основание: пункт 1 статьи 319 Налогового кодекса РФ.

22. Доходы и расходы, относящиеся к нескольким отчетным периодам, распределяются равномерно в течение срока действия договора, к которому они относятся. В случае если дату окончания работ (оказания услуг) по договору определить невозможно, период распределения доходов и расходов устанавливается приказом руководителя организации.

Основание: пункт 1 статьи 272, пункт 2 статьи 271, статья 316 Налогового кодекса РФ.

Порядок расчета авансовых платежей

23. Уплату ежемесячных авансовых платежей по налогу на прибыль производить исходя из одной трети фактически уплаченного квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей.

Основание: пункт 2 статьи 286 Налогового кодекса РФ.

24. Для определения сумм авансовых платежей и налога, подлежащих уплате по местонахождению обособленных подразделений, использовать показатели удельного веса остаточной стоимости амортизируемого имущества и среднесписочной численности работников.

Основание: пункт 2 статьи 288 Налогового кодекса РФ.

Налог на добавленную стоимость

25. Обособленные подразделения нумеруют счета-фактуры в пределах диапазона номеров, выделяемых головной организацией.

Основание: подпункт «а» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

26. Учет освобожденных от НДС операций ведется на субсчетах бухгалтерского учета обособленно. Прямые затраты на осуществление данного вида деятельности учитываются на субсчете «Затраты на реализацию освобожденных от обложения НДС операций» к счету 20 «Основное производство». Косвенные затраты учитываются на субсчете «Затраты к распределению» к счету 25 «Общепроизводственные расходы» и на счете 26 «Общехозяйственные расходы». Совокупные расходы на реализацию освобожденных от обложения НДС операций в целях расчета 5-процентного барьера расходов на необлагаемую деятельность определяются как сумма прямых и соответствующей доли косвенных затрат.

Основание: подпункт 25 пункта 2 статьи 149, пункты 4, 4.1 статьи 170 Налогового кодекса РФ.

27. Доля косвенных затрат, относящаяся к необлагаемым операциям, определяется пропорционально выручке от необлагаемой деятельности в общей сумме выручки от всех видов деятельности. Основание: пункты 4, 4.1 статьи 170 Налогового кодекса РФ, письмо ФНС России от 22 марта 2011 г. № КЕ-4-3/4475.

28. В целях ведения раздельного учета операций, облагаемых НДС, и операций, освобожденных от налогообложения, к счету 19 открываются субсчета:

• 19-1 «Операции, облагаемые НДС», на котором учитываются суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности, облагаемой НДС. Суммы налога, учтенные на субсчете 19-1, принимаются к вычету в порядке, установленном статьей 172 Налогового кодекса РФ, без ограничений.

• 19-2 «Операции, освобожденные от налогообложения», на котором учитываются суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности, не облагаемой НДС.

• 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения», на котором учитываются суммы налога по товарам (работам, услугам), используемым в деятельности, облагаемой НДС и одновременно в освобожденной от налогообложения. Суммы налога, отраженные на субсчете 19-3, в течение квартала принимаются к вычету в порядке, установленном статьей 172 Налогового кодекса РФ.

Основание: пункты 4, 4.1 статьи 170, пункт 4 статьи 149, статья 172 Налогового

кодекса РФ.

29. Корректировка суммы вычетов, примененных с субсчета 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения», осуществляется пропорционально выручке от необлагаемой деятельности в общей выручке организации за квартал. Указанная корректировка производится по каждому счету-фактуре по состоянию на последний день налогового периода (квартала). Суммы налога, подлежащие по итогам квартала восстановлению на субсчете 19-3, в стоимость товаров (работ, услуг), в том числе основных средств, не включаются и учитываются в составе прочих расходов в соответствии со статьей 264 Налогового кодекса РФ.

Основание: подпункт 2 пункта 3, пункты 4, 4.1 статьи 170 Налогового кодекса РФ.

30. Суммы налога по товарам (работам, услугам), частично используемым в осуществлении экспортных операций, облагаемых по ставке 0%, учитываются на субсчете 19-1 «Операции, облагаемые НДС» или 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения» в зависимости от использования активов в освобожденной от НДС деятельности. Суммы НДС, отраженные на субсчетах 19-1 и 19-3 и относящиеся к экспортным операциям, списываются ежемесячно в разрезе счетов-фактур на субсчет 19-4 «НДС по затратам на экспорт» пропорционально доле экспортной выручки в общей выручке от реализации по всем облагаемым видам деятельности. Суммы, учтенные на субсчете 19-4 «НДС по затратам на экспорт», относящиеся к операциям, по которым подтверждено право на применение нулевой ставки, списываются по итогам квартала в дебет счета 68 и регистрируются в книге покупок.

Основание: пункт 1 статьи 153 и пункт 10 статьи 165 Налогового кодекса РФ.

ПРИЛОЖЕНИЕ 2

Способы налоговой оптимизации

ПРИЛОЖЕНИЕ 3

Приказ

«Об утверждении учетной политике»

Общество с ограниченной ответственностью «Гелиос»

для целей налогообложения на 2017 год

г. Набережные Челны 28 декабря 2016 года

В соответствии с Налоговым кодексом РФ для целей формирования достоверной и полной информации об учете хозяйственных операций для целей налогообложения, приказываю:

– утвердить Положение об учетной политике для целей налогообложения на 2017 год (приложение № 1 к настоящему приказу);

– контроль и ответственность за исполнением правил Положения об учетной политике возложить на главного бухгалтера ООО «Гелиос»;

– утвердить регистры налогового учета.

Директор ООО «Гелиос» __________________________ /Фисенко Д.Н./

С приказом ознакомлен (а) ______________________ /главный бухгалтер организации/

Размещено на Allbest.ru

- Ценовые войны в теории и на практике

- Влияние кадровой стратегии на работу организации на рынке труда (Теоретические аспект кадровой стратегии организации)

- Рынок ценных бумаг (Экономическая сущность рынка ценных бумаг )

- Ипотека в гражданском праве

- Лицензирование отдельных видов предпринимательской деятельности (Общие положения об институте лицензирования отдельных видов предпринимательской деятельности)

- Оформление доверенности. Виды доверенности (Доверенность – институт гражданского права )

- Мотивации персонала и проектирование систем стимулирования труда (Теоретические аспекты мотивации труда)

- Психофизиологический анализ состава профессиональной деятельности менеджеров по персоналу

- ФУНКЦИИ СИСТЕМ ГРАФИЧЕСКОЙ НАВИГАЦИИ

- Определение сервера и клиента.

- Устройство ПК.

- Требования заказчика к системе.