Учетная политика организации: цель, задачи, формирование.

Содержание:

ВВЕДЕНИЕ

Тема курсовой работы крайне актуальна, поскольку современных условиях организации самостоятельно осуществляют политику своей деятельности, поэтому повышенного вынимания требуют вопросы организации учетной системы. Формирование учетной системы любой единицы предопределяется спецификой ее деятельности, сложившейся системой нормативного регулирования бухгалтерского учета и профессиональным суждением бухгалтера. Важнейшим элементом обеспечения достоверной, своевременной, надежной информации в учетной системе является учетная политика.

Экономический смысл учетной политики предприятия сводится к обеспечению формирования и отражения в учете оптимальных финансовых результатов его деятельности. Ее формирование необходимо для принятия верных управленческих решений, т.к. правильно разработанная учетная политика является одним из важнейших инструментов управления деятельностью предприятия и достижения поставленных целей при его функционирование. В зависимости от выбранной учетной политики складывается экономическая деятельность предприятия на современном уровне.

Объектом курсовой работы является общество с ограниченной ответственностью «Милана» (ООО «Милана»).

Предметом исследования курсовой работы выступает учетная политика предприятия.

Целью исследования в рамках данной курсовой работы является раскрытие цели, задач, особенности формирования, применения учетной политики предприятия.

Для достижения поставленной цели в курсовой работе был поставлен ряд задач:

- раскрыть понятие, цель и задачи учетной политики;

- рассмотреть основные принципы формирования учетной политики;

- рассмотреть содержание учетной политики;

- представить практику применения учетной политики на примере хозяйствующего субъекта.

Теоретической и информационной базой исследования послужили нормативно-правовые акты, учебно-методическая литература, статьи и обзоры в специализированных и периодических изданиях, посвященных данной тематике.

1. УЧЕТНАЯ ПОЛИТИКА И ЕЕ ФОРМИРОВАНИЕ

1.1. Понятие, цели и задачи учетной политики

Потребность в учетной политике предприятий возникла в условиях их хозяйственной самостоятельности. В рыночной экономике государство не может предписывать всем участникам хозяйственных отношений одинаковые учетные схемы. Так как условия хозяйствования и задачи каждого предприятия сугубо индивидуальны, схемы учета должны отражать особенности каждой организации. [11, с. 48]

Учетная политика – это внутренний документ организации или индивидуального предпринимателя, которым регламентируется порядок организации бухгалтерского и налогового учета.

Целью учетной политики предприятия является обеспечение возможности пользователям бухгалтерской информации объективно судить о состоянии дел на предприятии.

Основными задачами учетной политики являются:

- максимально объективно отразить деятельность предприятия;

- сформировать полную и достоверную информацию о ней в целях эффективного управления работой предприятия.

Требования к разработке бухгалтерской учетной политики приводятся в статье 8 закона N 402-ФЗ «О бухгалтерском учете» от 06.12.2011 и в Положении по бухгалтерскому учету (ПБУ) 1/2008, утвержденном приказом Минфина России от 6 октября 2008 г. № 106н.

Что касается учетной политики для налогового учета, то требования к ней есть только разрозненные. Так, статья 167 НК РФ содержит общие указания для учетной политики по НДС, а статьи 313 и 314 НК РФ – по налогу на прибыль. Требований к порядку составления и оформления налоговой учетной политики кодекс не содержит.

В учетной политике закрепляют выбор способа учета из тех, которые допускает законодательство, если же способ учета какой-либо операции единственный, то указывать его не надо. В тех случаях, когда способ учета хозяйственной операции законом не предусмотрен, его надо разработать самостоятельно и прописать в учетной политике.

Учетную политику формируют каждый год, но если на новый год ее не утвердили, то продолжает действовать прошлогодняя. В течение года документ можно только дополнять, если в деятельности налогоплательщика появился новый вид деятельности (например, торговая организация стала оказывать еще и услуги по сервисному обслуживанию этих товаров) или законом внесены изменения в положения о бухучете или налогах. Что касается уже закрепленных в ежегодной учетной политике положений, то изменять их можно только с нового года. [8, с. 106]

Только что созданная организация должна утвердить учетную политику для бухучета не позднее 90 дней со дня регистрации, а для целей расчета НДС – до конца квартала, в котором она была зарегистрирована. [4, п. 9] При этом признается, что организация применяет учетную политику с момента государственной регистрации.

Разрабатывает учетную политику главный бухгалтер или другое лицо, отвечающее за учет, а утверждает – руководитель или индивидуальный предприниматель.

Индивидуальные предприниматели, которые могут не вести бухучет, разрабатывают учетную политику только для налогообложения, а организации – для бухгалтерского и налогового учета. Обязательно должны формировать учетную политику для целей налогообложения индивидуальные предприниматели:

- являющиеся плательщиками НДС;

- работающие на УСН Доходы минус расходы;

- плательщики сельхозналога;

- при совмещении УСН и ЕНВД.

Всем остальным индивидуальным предпринимателям, во избежание споров с налоговыми органами, тоже рекомендуем сформировать учетную политику для налогового учета.

Учетная политика не относится к числу обязательных документов, которые нужно сдавать в налоговую инспекцию. Однако при прохождении проверок инспекторы запрашивают этот документ, чтобы убедиться в том, что учет ведется в соответствии с закрепленными в учетной политике способами. Чтобы уменьшить число вопросов налоговиков к способам учета, организации могут добровольно включить учетную политику в состав годовой отчетности.

Если при запросе учетной политики окажется, что ее нет, то будет взыскан штраф в размере 200 рублей. [1, ст. 126] Кроме того, руководитель организации может быть наказан на сумму от 300 до 500 рублей. [2, с. 15.6]

Отсутствие или несоблюдение важных положений учетной политики, из-за чего была занижена налоговая база, может быть признано налоговыми органами грубым нарушением правил налогового учета. За это предусмотрена ответственность в виде штрафа по статье 120 НК РФ в размере 10 тыс. рублей и 30 тыс. рублей, если нарушение выявят в нескольких налоговых периодах.

1.2. Принципы формирования учетной политики

Учетная политика любой организации строиться на основных принципах учета. К таким экономическим принципам, которые являются базовыми принято относить:

1. Принцип целостности, согласно которому учетные данные составляют единую систему, обеспечивающую управление хозяйственными процессами.

2. Принцип имущественной обособленности, подразумевающий, что имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

3. Принцип непрерывности – бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством РФ. Организация будет продолжать свою деятельность в обозримом будущем, так как у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке.

4. Принцип сплошной регистрации (требование полноты) – все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

5. Принцип документирования, согласно которому факты отражаются в учете на основании соответствующих первичных документов.

6. Принцип временной определенности фактов хозяйственной деятельности (принцип начисления), подразумевающий, что факты хозяйственной деятельности отражаются в учете в том отчетном периоде, когда они имели место независимо от времени движения денежных средств, связанных с этими фактами.

7. Принцип количественного измерения и исчисления фактов хозяйственной деятельности.

8. Принцип верифицируемости – контроля информации.

9. Принцип непротиворечивости, предполагающий тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца.

10. Принцип разделения текущих и капитальных затрат – в бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно.

11. Принцип интерпретируемости – учетная информация должна быть ясна и подвергаться истолкованию и анализу.

12. Принцип осмотрительности – большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов.

13. Принцип приоритетности содержания перед формой – отражение в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования.

14. Принцип рациональности – рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации.

1.3. Содержание учетной политики

Учетная политика организации может быть общей - для бухгалтерского и для налогового учета. Можно также разработать отдельную учетную политику для каждого вида учета. Учетная политика индивидуального предпринимателя формируется только для целей налогового учета. [12, с. 98]

Общая учетная политика организации состоит из трех основных разделов:

1. Организационно-технический раздел.

2. Методологический раздел для целей ведения бухгалтерского учета.

3. Методологический для целей налогообложения.

Наиболее важные пункты организационно-технического раздела учетной политики учетной политики приведены в таблице 1.1.

Организационно-технический раздел учетной политики определяет:

- способ организации ведения бухгалтерского учета в организации;

- форму бухгалтерского учета;

- порядок проведения инвентаризаций;

- порядок документооборота;

- рабочий план счетов бухгалтерского учета;

- формы первичных документов;

-форму бухгалтерских регистров;

- право подписи первичных учетных документов.

Таблица 1.1

Организационно-технический раздел учетной политики

|

Организационно-технический раздел |

|

|

Способ ведения учета |

Указывается ведет учет – руководитель; бухгалтер или отдел бухгалтерии; аутсорсинговая компания или сторонний бухгалтер. |

|

Форма учета |

Журнально-ордерная мемориально-ордерная; автоматизированная. |

|

Рабочий план счетов |

Утверждается отдельным приложением к учетной политике. |

|

Формы первичных учетных документов |

Если применяются унифицированные формы, то их надо перечислить и указать реквизиты нормативного акта, которыми они утверждены. Если применяются самостоятельно разработанные формы, то их образцы надо привести в приложении. |

|

Право подписи первичных учетных документов |

Приводится перечень лиц в приложении или указывается, что право подписи определяется в должностных инструкциях. |

|

Формы бухгалтерских регистров |

Перечень и форму регистров указывается в приложении. |

|

График документооборота |

Утверждается отдельным приложением к учетной политике. |

|

Инвентаризация |

Указываются сроки проведения инвентаризации, перечень имущества и обязательств, подлежащих инвентаризации, количество инвентаризаций. |

В методологическом разделе учетной политики для целей ведения бухгалтерского учета отражаются:

- промежуточная бухгалтерская отчетность;

- особенности учета различных фактов хозяйственной жизни;

- доходы и расходы;

- учет расчетов по налогу на прибыль;

- создание фондов и резервов;

- учет основных средств.

Наиболее важные пункты методологического раздела учетной политики для целей ведения бухгалтерского учета представлены в таблице 1.2.

Таблица 1.2

Методологический раздел учетной политики для целей ведения бухгалтерского учета

|

Методологический раздел для целей ведения бухгалтерского учета |

|

|

Промежуточная бухгалтерская отчетность |

Указывается, что формируется промежуточная отчетность, согласно требованиям закона или учредительных документов. Приводится перечень форм бухгалтерской отчетности. |

|

Учет МПЗ, тары, готовой продукции и товаров |

Выбирается единица учета МПЗ (номенклатурный номер, партия, однородная группа). Определяется, как происходит оценка поступающих МПЗ: по фактической себестоимости либо по учетным ценам. Указывается метод оценки материалов, списываемых в производство (по себестоимости каждой единицы; по средней себестоимости; ФИФО). |

|

Доходы и расходы организации |

Прописывается, как организация признает коммерческие и управленческие расходы. Указывается порядок признания выручки от продажи продукции, выполнения работ, оказания услуг с длительным циклом (более 12 месяцев). Предусматривается порядок оценки незавершенного производства. |

|

Учет расчетов по налогу на прибыль |

Малые предприятия прописывают, применяют они ПБУ 18/02 или нет. |

|

Создание фондов и резервов |

Прописывается порядок создания резерва по сомнительным долгам. Фиксируется учет оценочных обязательств, малые предприятия могут не их формировать. Указывается, будет ли ООО создавать резервный фонд. |

|

Учет основных средств |

Прописывается, как определяется срок полезного использования. Указывается способ начисления амортизации и способ списания ОС стоимостью не более 40 тыс. рублей за единицу. Определяется проводит ли организация компания переоценку ОС, если да, то фиксируется метод переоценки. |

Методологический раздел учетной политики для целей налогообложения включает:

- источники данных налогового учета;

- метод амортизации основных средств;

- метод определения стоимости сырья и материалов, используемых в производстве;

- периодичность сдачи деклараций по налогу на прибыль;

- метод признания доходов и расходов;

- распределение доходов и расходов.

Наиболее важные пункты методологического раздела учетной политики для целей ведения для целей налогообложения представлены в таблице 1.3.

Таблица 1.3

Методологический раздел учетной политики для целей налогообложения

|

Методологический раздел для целей налогообложения |

|

|

Источники данных для налогового учета |

Определятся, на основе чего ведется налоговый учет - бухгалтерских регистров или в самостоятельно разработанных регистрах (такие формы надо привести в приложении к учетной политике). |

|

Метод амортизации ОС |

Указывается, применяет ли организация амортизационную премию или повышающие коэффициенты амортизации. |

|

Метод определения стоимости сырья и материалов, используемых в производстве |

Выбирается один из четырех способов (по средней себестоимости; по стоимости единицы запасов, ФИФО, ЛИФО). |

|

Периодичность сдачи деклараций по налогу на прибыль |

Определяется отчетные периоды по налогу на прибыль (ежеквартально или ежемесячно). |

|

Метод признания доходов и расходов |

Выбирается – метод начисления или кассовый метод (на применение кассового метода есть ограничения). |

|

Распределение доходов и расходов, относящихся к нескольким отчетным (налоговым) периодам |

Если налог на прибыль организация платит ежемесячно, то такие доходы и расходы распределяют тоже раз в месяц. Если организация отчитывается ежеквартально, то доходы и расходы можно распределять ежемесячно или ежеквартально. |

Таким образом, предприятие имеет возможность выбрать учетную политику по специфике работы своего предприятия. Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, и утверждается руководителем организации. учетная политика организации состоит из трех основных разделов: организационно-технический раздел, методологический раздел для целей ведения бухгалтерского учета и методологический для целей налогообложения.

2. ПРИМЕНЕНИЕ УЧЕТНОЙ ПОЛИТИКИ НА ПРИМЕРЕ ООО «МИЛАНА»

2.1. Организационно-экономическая характеристика предприятия

ООО «Милана» - предприятие, основным видом деятельности которой является производство и оптовая продажа женской, мужской и детской одежды, а так же бижутерии и аксессуаров.

Юридический адрес предприятия: 125364, г. Москва, ул. Свободы, д. 35, стр.4.

Предприятие было зарегистрирована 23 декабря 2010 года Межрайонной инспекцией Федеральной налоговой службы № 46 по г. Москве.

ООО «Милана» занимает стабильное положение в отрасли на протяжении последних лет с устойчивым, но небольшим ростом объема продаж своей продукции, постепенным расширением спектра предлагаемой продукции.

В достижении долгосрочной цели, поставленной перед предприятием стоит задача увеличения доли рынка. Качество продукции ООО «Милана» определяет команда квалифицированных специалистов и рабочих, использование международных стандартов и современных технологий.

Организационно - правовая форма организации - общество с ограниченной ответственностью. Форма собственности - частная.

Структура управления ООО «Милана» представлена в виде системы рационального распределения прав и ответственности, функциональных обязанностей, порядка и форм взаимодействия между входящими в ее состав органами управления и работающими в них сотрудниками.

ООО «Милана» имеет следующую организационную структуру (рис. 2.1.). Организационная структура предприятия относится к линейно-функциональному типу. Такой тип структуры наилучшим образом подходит к потребностям данного предприятия.

Руководство всей организацией осуществляет генеральный директор, также в организации есть его заместитель, которому подчинены: производственный отдел, отдел закупок, отдел продаж, транспортный отдел и бухгалтерия.

Главный

бухгалтер

Руководитель производствен-ного отдела

Заместитель генерального директора

Руководитель отдела продаж

Транспортный отдел

Менеджеры по продажам

Менеджеры по закупкам

Водители-курьеры

Рабочие

Отдел

закупок

Генеральный директор

Рис.2.1. Организационная структура ООО «Милана»

На основании данных финансовой отчетности ООО «Милана» за 2014-2016 гг. проведем анализ основных технико-экономических показателей деятельности ООО «Милана», результаты данного анализа представлены в таблице 2.1.

Таблица 2.1

Технико - экономические показатели ООО «Милана» за 2014-2016гг.

|

Показатель |

2014г. |

2015г. |

2016г. |

Изменения 2016г. к 2015г. |

|

|

Абсолют (+,-) |

Темп роста, % |

||||

|

Выручка от продажи продукции, тыс. руб. |

32354 |

5010 |

3243 |

-1767 |

64,7 |

|

Себестоимость продаж, тыс. руб. |

26067 |

1026 |

1546 |

520 |

150,7 |

|

Прибыль от продаж, тыс. руб. |

3796 |

2474 |

1611 |

-863 |

65,1 |

|

Чистая прибыль, тыс. руб. |

3169 |

2621 |

1640 |

-98 |

62,6 |

|

Среднесписочная численность персонала, чел. |

50 |

45 |

43 |

-2 |

95,6 |

|

Производительность труда, тыс. руб./чел |

647,1 |

111,3 |

75,4 |

-35,9 |

67,7 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

8 |

8 |

8 |

- |

- |

Продолжение таблицы 2.1

|

Фондоотдача, % |

4044,2 |

626,3 |

405,4 |

-220,9 |

64,7 |

|

Рентабельность продаж, % |

11,7 |

49,4 |

49,7 |

0,3 |

100,6 |

Анализ основных экономических показателей, показанных в таблице 2.1, свидетельствует о том, что в 2016г в сравнении с 2015 г объем выручки снизился на 1767 тыс. руб. (или на 35,3%). Себестоимость напротив увеличилась 520 тыс. руб. (или на 50,7%).

При этом численность персонала сократилась на 2 чел. или на 4,4%, производительность труда в 2016 году в сравнении с 2015 году снизилась на 35,9 тыс. руб./чел. (или на 32,3%). Таким образом, при снижении выручки и численности наблюдается снижение и производительности труда. Данный факт свидетельствует о не вполне эффективной работе предприятия.

Среднегодовая стоимость основных фондов на протяжении анализируемого периода не изменилась и составила 8 тыс. руб. по данным бухгалтерского баланса ООО «Милана» за 2014 - 2016 гг.

Данные основных экономических показателей ООО «Милана» за 2014-2016 гг. представлены на рисунке 2.2.

5010

1026

2474

2621

3169

3796

32354

26067

1640

1611

3246

1546

0

10000

20 000

30 000

40 000

Выручка от

реализации

Себестомость

Прибыль от

реализации

Чистая прибыль

2014

2015

2016

Рис.2.2. Основные показатели финансовых результатов деятельности ООО «Милана» в 2014-2016гг., тыс. руб.

Прибыль от продаж за 2016 года снизилась на 863 тыс. руб. или на 34,9%, наблюдается увеличение рентабельности продаж, коэффициент рентабельности продаж в 2016 году равен 49,7%.

2.2. Учетная политика предприятия для целей бухгалтерского учета

Учетную политику в ООО «Милана» формирует главный бухгалтер. Руководителем ООО «Милана» утверждено «Положение об учетной политике для целей бухгалтерского и налогового учета». (Приложение 1).

Учетная политика в ООО «Милана», которая сформирована в соответствии с требованиями и допущениями, установленными Положением по бухгалтерскому учету «Учетная политика организаций» ПБУ 1/2008, обеспечивает:

- полноту отражения всех фактов хозяйственной деятельности предприятия в бухгалтерском учете;

- большую готовность к бухгалтерскому учету потерь и пассивов, чем возможных активов и доходов;

- отражение фактов хозяйственной деятельности в соответствии с их условиями хозяйствования, правовой формой и экономическим содержанием;

- соотношение показателей бухгалтерской отчетности данным аналитического и синтетического учета;

- равенство данных аналитического учета на первое число каждого месяца;

- рациональное ведение бухгалтерского учета в соответствии с масштабами предприятия и условиями его хозяйственной деятельности.

В рамках учетной политики в ООО «Милана» утверждены:

- рабочий план счетов бухгалтерского учета, который применяется на предприятии;

- формы всех документов, которые применяются на предприятии для внутренней бухгалтерской отчетности;

- порядок документооборота на предприятии;

- порядок и сроки проведения инвентаризации обязательств и активов предприятия.

В учетной политике предприятия отражено, что бухгалтерский учет осуществляется: главным бухгалтером и бухгалтерами - штатными работниками.

Обязанности кассира выполняет

- бухгалтер - кассир

Рассмотрим отдельно структуру бухгалтерии ООО «Милана» (рис. 2.3).

Главный бухгалтер

Отдел учёта готовой продукции

Материальный отдел

Расчетная часть

Касса

Рис. 2.3. Структура бухгалтерии в ООО «Милана»

Материальная группа осуществляет контроль за сохранностью собственности предприятия, правильным расходованием материальных ценностей.

Группа учета готовой продукции осуществляющая учет готовой продукции на складах и ее реализацию, учет расчетов с поставщиками и подрядчиками.

Расчетная часть – производит окончательный расчет заработной платы, социальных отчислений в фонды и прочих операций с работниками.

Кассир осуществляет прием, учет и хранение денежных средств, получение денежных средства в банке, выплата рабочим и служащим зарплаты, премий и т.д.

Так же в учетной политике ООО «Милана» отражено, что бухгалтерский учет осуществляется по журнально-ордерной форме автоматизированным способом с использованием персональных компьютеров по сетевой системе с применением программы автоматизации бухгалтерского учета 1С. Таким образом, форма ведения бухгалтерского учета на предприятии автоматизированная, при этом используется программный продукт «1С: Бухгалтерия 8» (рис. 2.4).

Первичные документы

Управление торговлей

Зарплата и Управление персоналом

1С: Бухгалтерия 8

Бухгалтерская и налоговая отчетность

Рис.2.4. Автоматизация бухгалтерского учета ООО «Милана»

Также в учетной политике для целей бухгалтерского учета ООО «Милана» отражено то, что бухгалтерский учет имущества, обязательств и хозяйственных операций ведется посредством двойной записи на взаимосвязанных счетах бухгалтерского учета в рублях и копейках. Принят рабочий план счетов и субсчетов бухгалтерского учета. Рабочий план счетов, содержит полный перечень синтетических и аналитических (включая субcчета) счетов, которые необходимы для ведения бухгалтерского учета на предприятии . Основная цель рабочего плана счетов - построение схемы бухгалтерского учета, которая учитывает потребности в аналитике для всех целей ведения учета. К этому относится и формирование бухгалтерской отчетности, и подготовка информации для управления, исчисления налогов и сборов, и ведение статистического учета.

Учет доходов от реализации продукции ведется на счете 90 «Продажи». Учет операционных доходов ведется на счете 91 «Прочие доходы и расходы».

Учет расходов по основной деятельности ведется на счете 20 «Основное производство, 23 «Вспомогательное производство».

Основные средства в ООО «Милана» принимаются к бухгалтерскому и налоговому учету по первоначальной стоимости за единицу более 40000 рублей и учитываются на счете 01.

Стоимость основных средств, приобретенных за счет средств целевого финансирования (членские профсоюзные взносы), погашается путем начисления износа линейным способом. Сумма износа учитывается на забалансовом счете 010.

В бухгалтерском учете основные средства стоимостью за единицу не более 40000 руб., сроком полезного использования более 12 месяцев считаются материалами, включаются в состав материально-производственных запасов (МПЗ). Учет по ним ведется на счете 10.09 «Инвентарь и хозяйственные принадлежности», сроком полезного использования такого инвентаря считается период, в течении которого объект приносит пользу организации.

К материально-производственным запасам относятся материалы и хозяйственный инвентарь, используемые для управленческих нужд организации, со сроком полезного использования не превышающим 12 месяцев и стоимостью за единицу менее 40000 рублей.

МПЗ отражаются в бухгалтерском учете по фактической себестоимости, в налоговом учете стоимость МПЗ – фактические затраты на их приобретение.

В учетной политике для ООО «Милана» отражено, что инвентаризация проводится:

1. Основные средства – один раз в год перед составлением бухгалтерской отчетности и в случае смены материально-ответственных лиц, - инвентаризационной комиссией.

2. Материалы – один раз в год перед составлением бухгалтерской отчетности и в случае смены материально-ответственных лиц, - инвентаризационной комиссией

3. Денежные средства, бланки строгой отчетности, вклады в уставные капиталы других организаций, внутрихозяйственные расчеты – один раз в год контрольно-ревизионной комиссией профсоюза во время проведения ревизии, а так же в случае смены материально-ответственных лиц - на момент передачи.

Порядок расчета оплаты отпускных для работников аппарата определен из расчетного периода 3-х месяцев, предшествующих уходу в отпуск, но размер оплаты за отпуск не должен быть менее, чем из расчета 12-ти месяцев. Ежегодный оплачиваемый отпуск работникам организации устанавливается в календарных днях.

Расчет пособий по временной нетрудоспособности и других пособий из средств ФСС производится согласно Федерального закона от 29.12.2006г. №255-ФЗ. Оплата первых 3-х календарных дней болезни по больничному листку временной нетрудоспособности производится из средств организации, расходы относятся на статью профсоюзного бюджета «Прочие расходы» счета 86.

Кассовая книга формируется только в те дни, в которых есть денежные операции.

Ежемесячно производится начисление и уплата страховых взносов на обязательное пенсионное, медицинское страхование и в фонд социального страхования, в том числе страховых взносов на оплату несчастных случаев на производстве.

2.3. Учетная политика предприятия для целей налогового учета

Налоговым учетом в ООО «Милана» является совокупность всех действий бухгалтера, связанных с налогообложением (составление налоговых деклараций, выписка счетов - фактур по НДС, ведение журналов учета полученных и выставленных счетов - фактур, книг покупок и продаж и т.д.).

Порядок ведения налогового учета в ООО «Милана» установлен в учетной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя.

В учетной политике ООО «Милана» Налоговый учет осуществляет главный бухгалтер (бухгалтер). Налоговый учет ведется по той же системе, что и бухгалтерский учет.

Для подтверждения данных налогового учета использовать первичные документы, оформленные в соответствии со статьей 9 Федерального Закона о бухгалтерском учете №402-ФЗ от 06.12.2011г., и аналитические регистры налогового учета.

Данные налогового учета отражают:

- порядок формирования сумм доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

- сумму остатка расходов (убытков), подлежащих отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- сумму задолженности по расчету с бюджетом по налогу на прибыль.

Формирование данных налогового учета в ООО «Милана» предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в т.ч. операций, результаты которых учитываются в нескольких отчетных периодах, либо переносятся на ряд лет). При этом аналитический учет организован так, чтобы он раскрывал порядок формирования налоговой базы.

Подтверждением данных налогового учета являются в ООО «Милана»:

- первичные учетные документы (в т.ч. справки бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Налоговый учет в ООО «Милана» ведется совместно с бухгалтерским учетом, то есть регистры налогового учета строятся на основе регистров и первичных документов бухгалтерского учета, ведение налогового учета осуществляется работниками бухгалтерской службы.

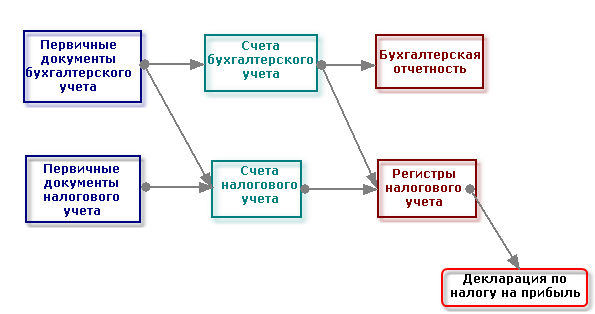

Схема взаимосвязи бухгалтерского и налогового учета в ООО «Милана» представлена на рисунке 2.5.

Рис. 2.5. Взаимосвязь бухгалтерского и налогового учета в ООО «Милана»

Способы налогового учета различных объектов представлены в таблице 2.2.

Таблица 2.2

Способы ведения налогового учета в ООО «Милана»

|

Объект налоговой политики |

Способ ведения налогового учета |

|

Классификация доходов и расходов |

Отнесение доходов (расходов) к доходам (расходам) от реализации товаров (работ, услуг). |

|

Порядок признания доходов и расходов |

Признание доходов (расходов) в отчетном (налоговом) периоде, к которому они относятся. |

Продолжение таблицы 2.2

|

Порядок признания убытка |

Полное признание убытка в отчетном (налоговом) периоде. |

|

Начисление амортизации |

Линейный метод. |

|

Формирование резервов |

Формируются резервы по сомнительным долгам, гарантийному ремонту и гарантийному обслуживанию. |

|

Оценка списываемых материалов и товаров |

Методы оценки по средней себестоимости |

|

Периодичность уплаты в бюджет налога на прибыль |

Ежеквартальная уплата |

Налоговой базой по налогу на прибыль является денежное выражение полученного дохода, уменьшенного на величину произведенных расходов.

Данные налогового учета по налогу на прибыль отражают:

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- сумму задолженности по расчетам с бюджетом налогу на прибыль.

Согласно п. 1 ст. 252 НК РФ в целях исчисления прибыли ООО «Милана» к уменьшает полученные доходы на сумму произведённых расходов.

Расходами признаются обоснованные и документально подтверждённые затраты, осуществлённые (понесённые) налогоплательщиком. Затраты считаются обоснованными, если они необходимы с экономической точки зрения и их можно оценить в денежной форме.

Расходы признаются в ООО «Милана»:

- методом начисления.

При методе начисления расходы признаются в том отчётном периоде, к которому они относятся независимо от фактической выплаты денежных средств или иной формы их оплаты.

В расчёт налоговой базы по налогу на прибыль не включаются расходы, не соответствующие требованиям ст. 252 НК РФ, если они:

- документально не подтверждены;

- не оправданы экономически;

- не связаны с деятельностью, направленной на получение доходов.

Глава 25 Налогового кодекса устанавливает порядок начисления амортизации на имущество предприятия.

В налоговом учете ООО «Милана» применяет линейный способ начисления амортизации.

В суммы начисленной амортизации входят амортизационные отчисления на полное восстановление основных фондов.

Годовая сумма амортизационных отчислений в организации определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта, т.е. данный способ можно представить формулой:

А = СП * НА * 100

где А - начисленная амортизация;

СП - первоначальная стоимость объекта основных средств;

НА - норма амортизации (%).

Данный способ наиболее распространен среди отечественных предприятий, поскольку равномерно переносит стоимость объекта на себестоимость продукции.

Для обобщения информации об амортизации, которая накоплена за время эксплуатации объектов основных средств, в ООО «Милана»используется пассивный счет 02 «Амортизация основных средств».

Приведем пример расчета начисленной амортизации.

ООО «Милана» в июле 2017 г. заказало изготовление рекламной вывески. По завершении ее изготовления, вывеска была принята к учету в составе основных средств, для нее установлен срок полезного использования 96 месяцев (пятая амортизационная группа, «Электрифицированные рекламные конструкции»). Первоначальная стоимость актива составила 80000 руб.

Рассчитаем сумму амортизационных отчислений.

Годовая норма амортизации: 1/8 лет * 100% = 12,5%.

Ежемесячная норма амортизации: 12,5%/12 мес. = 1,042%.

Ежемесячная сумма амортизации: 80000 руб.*1,042%/100% = 833 руб.

Таким образом, в ООО «Милана» утверждена учетная политика для целей бухгалтерского и налогового учета. В учетной политике предприятия отражены все основные моменты по учету. Учетную политику в ООО «Милана» разрабатывает главный бухгалтер. Налоговый учет в ООО «Милана» ведется совместно с бухгалтерским учетом, то есть регистры налогового учета строятся на основе регистров и первичных документов бухгалтерского учета, ведение налогового учета осуществляется работниками бухгалтерской службы.

ЗАКЛЮЧЕНИЕ

Таким образом, можно отметить, что каждое предприятие имеет возможность выбрать учетную политику по специфике работы своего предприятия. Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, и утверждается руководителем организации.

Принятая организацией учётная политика подлежит оформлению определенной организационно – распорядительной документацией (приказами, распоряжениями и т.п.) организации.

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики происходит разработка организацией соответствующего способа исходя из настоящего и иных положений по бухгалтерскому учету. При организации учетной политики оформляется соответствующей организационно-распорядительной документацией. Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом учреждения соответствующего организационно распорядительного документа.

Учетная политика организации определяет и направляет дальнейшую работу не только бухгалтерии и финансовой службы, но и всей организации в целом, поэтому является важным распорядительным документом.

ООО «Милана» - предприятие, основным видом деятельности которой является производство и оптовая продажа женской, мужской и детской одежды, а так же бижутерии и аксессуаров. В ООО «Милана» утверждена учетная политика для целей бухгалтерского и налогового учета, в которой закреплены основные методологические подходы учета активов, пассивов, доходов и расходов общества.

Учетную политику в ООО «Милана» разрабатывает главный бухгалтер. В ООО «Милана» возглавляет ведение бухгалтерского учета главный бухгалтер. В подчинении у главного бухгалтера находятся несколько отделов, которые ведут учет подответственных им участков учета. Форма ведения бухгалтерского учета на предприятии автоматизированная, при этом используется программа «1С: Бухгалтерия 8.0». Налоговый учет в ООО «Милана» ведется совместно с бухгалтерским учетом, то есть регистры налогового учета строятся на основе регистров и первичных документов бухгалтерского учета, ведение налогового учета осуществляется работниками бухгалтерской службы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации от 31 июля 1998 года N 146-ФЗ. Части первая и вторая. (ред. от 03.07.2016г.).

- Кодекс Российской Федерации «Об административных правонарушениях» ст.15.1 от 30.12.2001 N 195-ФЗ (ред. от 30.03.2015).

- Федеральный Закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (ред.от 23.05.2016).

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) (в ред. Приказов Минфина России от 27.04.2012 N 55н).

- Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94н (в ред. Приказов Минфина РФ от 08.11.2010 N 142н).

- Анциферова И.В. Бухгалтерский финансовый учет: Практикум / И.В. Анциферова. - М.: Дашков и К, 2014. - 368 c.

- Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности: Учебник / О.И. Аверина, В.В. Давыдова, Н.И. Лушенкова. - М.: КноРус, 2012. - 432 c.

- Бабаев Ю.А. Бухгалтерский учет: Учебник для бакалавров / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова. - М.: Проспект, 2016. - 424 c.

- Лыкова Л.Н. Налоги и налогообложение: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт, 2016. - 353 c.

- Касьянова Г.Ю. Учет - 2016: бухгалтерский и налоговый / Г.Ю. Касьянова. - М.: АБАК, 2016. - 960 c.

- Касьянова Г.Ю. Материалы, готовая продукция, товары: бухгалтерский и налоговый учет. / Г.Ю. Касьянова. - М.: АБАК, 2015. - 512 c.

- Малис Н.И. Налоговый учет и отчетность: Учебник и практикум для академического бакалавриата / Н.И. Малис, Л.П. Грундел, А.С. Зинягина. - Люберцы: Юрайт, 2016. - 341 c.

- Миславская Н.А. Бухгалтерский учет: Учебник для бакалавров / Н.А. Миславская, С.Н. Поленова. - М.: Дашков и К, 2016. - 592 c.

- Сигидов Ю.И. Бухгалтерский финансовый учет: Учебное пособие/Ю.И.Сигидов, Г.Н.Ясменко - М.: НИЦ ИНФРА-М, 2015. - 367 с.

- Сычева Т.В. Транспорт организации. Бухгалтерский и налоговый учет: Практическое пособие / Т.В. Сычева. - М.: Дашков и К, 2016. - 160 c.

- Томшинская И.Н. Бухгалтерский и налоговый учет в коммерческих организациях. / И.Н. Томшинская. - СПб.: Питер, 2013. - 336 c.

ПРИЛОЖЕНИЕ 1

ПОЛОЖЕНИЕ

об учетной политике ООО «Милана»

(бухгалтерский и налоговый учет)

_______________________________________________________________________

РАЗДЕЛ I

Ведение бухгалтерского учета

1.Формы и способы ведения бухгалтерского учета устанавливаются на основании действующих нормативных документов:

Гражданского Кодекса Российской Федерации; Трудового Кодекса Российской Федерации; Налогового Кодекса Российской Федерации; Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29 июля 1998г. №34Н, Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008,утвержденного приказом Минфина РФ от 06.10.2008г. №106Н; ПБУ 9/99 «Доходы организаций»; ПБУ 10/99 «Расходы организаций»; ПБУ 5/01 «Учет материально-производственных запасов»; ПБУ 6/01 «Учет основных средств»; Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению (приказ МФ РФ от 9 октября 2000г. №94 н), а также Устава общества, других нормативных и законодательных актов с учетом специфики профсоюзной деятельности.

Бухгалтерский учет ведется в соответствии с локальными нормативными актами:

- Учетной политики;

- Положения об оплате труда штатных работников;

- Положения о порядке выдачи материальной помощи;

- Положения о служебных командировках.

2. В соответствии со ст.7 Закона №402-ФЗ ответственность за организацию ведения бухгалтерского учета и хранения бухгалтерской документации несет руководитель.

3. Бухгалтерский учет осуществляется:

- главным бухгалтером, бухгалтерами - штатными работниками.

Обязанности кассира выполняет

- бухгалтер - кассир

4.Бухгалтерский учет осуществляется по журнально-ордерной форме автоматизированным способом с использованием персональных компьютеров по сетевой системе с применением программы автоматизации бухгалтерского учета 1С.

В отдельных случаях вручную на бумажных носителях по журнально-ордерной системе с использованием вычислительной и компьютерной техники.

5. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется посредством двойной записи на взаимосвязанных счетах бухгалтерского учета в рублях и копейках. Принят рабочий план счетов и субсчетов бухгалтерского учета, согласно приложению №1 к данному Положению.

6. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. Для ведения бухгалтерского учета применяются как унифицированные формы, так и регистры учета, разработанные организацией.

7. Вся финансово-хозяйственная деятельность Общества, определенная его Уставом, отражается в исполнении сметы доходов и расходов профсоюзной организации.

ДОХОДЫ Учет доходов от реализации продукции ведется на счете 90 "Продажи". Учет операционных доходов ведется на счете 91 «Прочие доходы и расходы».

1.Средства:

возврат расходов прошлых лет;

излишки, выявленные при инвентаризации.

Все вышеперечисленные в п.1 средства прямо списываются на счет 91 «Прочие доходы и расходы».

2.Средства:

от долевого участия в деятельности других организаций;

от реализации основных средств;

от размещения свободных финансовых средств в кредитно-финансовых учреждениях;

от предоставления займов;

прочие доходы, полученные в порядке не противоречащем законодательству РФ.

Средства, перечисленные в п.2, подлежат налогообложению. В этом случае в доходы счета ежеквартально (по истечении отчетного периода - квартала) зачисляется та их часть, которая остается после начисления и уплаты авансового платежа по налогу. Учет операций по предпринимательской деятельности осуществлять обособленно от операций по основной деятельности с использованием счетов 91,99.

В целях защиты денежных средств от инфляции и расширения финансовых возможностей Профсоюз размещает свободные остатки средств на депозитных счетах в учреждениях банков и в ценных бумагах. Чистая прибыль со счета 99 в конце года относится на пополнение средств на уставную деятельность.

В конце года счет свертывается: остаток на начало отчетного года, обороты по дебету и кредиту отчетного года, а полученный остаток бюджетных средств переходит на начало следующего года, в соответствии с законодательством.

РАСХОДЫ Учет расходов по основной деятельности ведется на счете 20 "Основное производство, 23 "Вспомогательное производство"

- Организационные расходы: проведение конференций, заседаний, президиумов, собраний актива

- Выплаты, не связанные с оплатой труда

- Расходы на командировки

- Хозяйственные расходы

8. Учет основных средств

Основные средства принимаются к бухгалтерскому и налоговому учету по первоначальной стоимости за единицу более 40000 рублей и учитываются на счете 01.

Срок полезного использования устанавливается в соответствии с п.20 ПБУ 6/01, Классификацией (с изменениями и дополнениями постановлением Правительства РФ от 18.11.2006г. N697) и ст. 258 НК РФ.

Стоимость основных средств, приобретенных за счет средств целевого финансирования (членские профсоюзные взносы), погашается путем начисления износа линейным способом. Сумма износа учитывается на забалансовом счете 010.

В бухгалтерском учете основные средства стоимостью за единицу не более 40000 руб., сроком полезного использования более 12 месяцев считать материалами, включать в состав МПЗ. Учет по ним вести на счете 10.09 «Инвентарь и хозяйственные принадлежности»,сроком полезного использования такого инвентаря считать период, в течении которого объект приносит пользу организации.

Переоценка основных средств не производится

Книги и брошюры списываются на расходы при вводе в эксплуатацию независимо от стоимости.

При приобретении имущества, за счет средств целевого финансирования, отражать источник финансирования проводкой: дебет 86, кредит 83.

Списание «Фонда в основных средствах» производится одновременно со списанием инвентарного объекта основных средств.

9. Учет МПЗ (ПБУ 5/01).

К материально-производственным запасам относить материалы и хозяйственный инвентарь, используемые для управленческих нужд организации, со сроком полезного использования не превышающим 12 месяцев (п.2) и стоимостью за единицу менее 40000 рублей.

МПЗ отражать в бухгалтерском учете по фактической себестоимости (п.5), в налоговом учете стоимость МПЗ – фактические затраты на их приобретение (п.2 ст.254 НК РФ).

МПЗ списывать на расходы (счет 86) единовременно в момент ввода в эксплуатацию по акту на списание расходов:

- материалы для управленческих нужд – по фактической себестоимости каждой единицы; единицей материально-производственных запасов принимается однородная группа (вид) (ПБУ 5/1 пункт 3);

10. Учет расходов будущих периодов.

Резервы предстоящих расходов на оплату ежегодных оплачиваемых отпусков работников, резервы по сомнительным долгам и на другие цели, предусмотренные законодательством РФ и нормативными правовыми актами, создаются.

11. Подотчетные суммы.

Все работники аппарата профсоюзной организации имеют право на получение денежных средств под авансовый отчет.

Денежные средства на уставную деятельность, выдаются согласно заявления на сроки, указанные в этом заявлении, и относятся в дебет счета 71. Списываются, на основании авансового отчета, на соответствующие статьи расхода сметы профсоюзного бюджета с кредита счета 71 в дебет счета 86.

По подотчетным суммам на хозяйственные расходы и уставную деятельность устанавливается предельный срок возврата подотчетных сумм – 30 календарных дней. Авансовый отчет предоставляется в течение трех дней с момента окончания срока, на который были выданы средства.

В исключительных случаях сотрудники организации могут использовать личные деньги, покупая товар для организации. Истраченные средства будут компенсироваться после представления авансового отчета или отдельных кассовых и товарных чеков, в этом случае заявление не требуется. Расходы списываются одновременно на счет 86.

Денежные средства на командировочные расходы выдаются в соответствии с действующим законодательством. Размеры суточных и нормы возмещения командировочных расходов работникам аппарата установлены на основании Положения о служебных командировках. По подотчетным суммам, выданным на командировочные расходы, авансовые отчеты предоставляются в течение трех дней с момента возвращения из командировки.

12. Инвентаризация имущества и обязательств производится в соответствии с Положением по бухгалтерскому учету и отчетности в РФ (утверждено приказом МФ РФ от 29.07.1998г. №34-Н пункты 26-28).

Основные средства – один раз в год перед составлением бухгалтерской отчетности и в случае смены материально-ответственных лиц, - инвентаризационной комиссией.

Материалы – один раз в год перед составлением бухгалтерской отчетности и в случае смены материально-ответственных лиц, - инвентаризационной комиссией

Денежные средства, бланки строгой отчетности, вклады в уставные капиталы других организаций, внутрихозяйственные расчеты – один раз в год контрольно-ревизионной комиссией профсоюза во время проведения ревизии, а так же в случае смены материально-ответственных лиц - на момент передачи.

13.Порядок расчета оплаты отпускных для работников аппарата определен из расчетного периода 3-х месяцев, предшествующих уходу в отпуск, но размер оплаты за отпуск не должен быть менее, чем из расчета 12-ти месяцев. Ежегодный оплачиваемый отпуск работникам организации устанавливается в календарных днях.

14.Расчет пособий по временной нетрудоспособности и других пособий из средств ФСС производится согласно Федерального закона от 29.12.2006г. №255-ФЗ. Оплата первых 3-х календарных дней болезни по больничному листку временной нетрудоспособности производится из средств организации, расходы относятся на статью «Прочие расходы».

15.Лимит по кассе устанавливает и утверждает ежегодно организация. Порядок совершения и оформления кассовых операций и операций по расчетному счету регулируется правилами банка.

16.Кассовая книга формируется только в те дни, в которых есть денежные операции.

17. Бухгалтерская отчетность:

Ежемесячно производится начисление и уплата страховых взносов на обязательное пенсионное, медицинское страхование и в фонд социального страхования, в том числе страховых взносов на оплату несчастных случаев на производстве, по ставкам для организаций, находящихся на общей системе налогообложения. Расчеты с фондами регулируются соответствующими законодательными и другими нормативными актами

Отчетными периодами признаются I квартал, полугодие, 9 месяцев и год. Отчеты в фонды сдаются по унифицированным формам:

в Пенсионный фонд - форма 1 РСВ;

в Фонд социального страхования - форма 4-ФСС;

20. Контроль за хозяйственными операциями осуществляется контрольно-ревизионной комиссией организации в соответствии с Уставом и Положением о контрольно-ревизионной комиссии.

Раздел II

для целей ведения налогового учета

В соответствии с Налоговым кодексом Российской Федерации осуществлять налоговый учет следующим образом:

1. Налоговый учет осуществляет главный бухгалтер (бухгалтер)

2. Налоговый учет ведется по той же системе, что и бухгалтерский учет.

3. Для подтверждения данных налогового учета использовать первичные документы, оформленные в соответствии со статьей 9 Федерального Закона о бухгалтерском учете №402-ФЗ от 06.12.2011г., и аналитические регистры налогового учета (Приложение №5 к Положению об учетной политике).

4. Регистры налогового учета формировать и хранить в компьютере в электронном виде, и распечатывать по окончании отчетного или налогового периода на бумажных носителях, заверив копии подписью и печатью.

5. Применять общую систему налогообложения (ОСНО).

6. Применять линейный метод начисления доходов.

7. Налогооблагаемыми доходами являются:

-доходы от реализации товаров и услуг;

-внереализационные доходы (перечисленные в статье 250 НК РФ),

8. За налоговый период в налоговую инспекцию по утвержденным Минфином РФ формам сдаются:

- Бухгалтерский баланс с пояснительной запиской

- Отчет о финансовых результатах

- Налоговая декларация по налогу на прибыль

- Налоговая декларация по транспортному налогу

- НДФЛ

- Налоговая декларация по налогу на имущество

- Налоговая декларация по НДС

- Налоговым периодом признается календарный год. Отчетными периодами признаются I квартал, полугодие, 9 месяцев. Авансовые платежи по обоим налогам рассчитываются в регистре, начисляются и перечисляются в бюджет по окончании каждого отчетного периода.

Расчеты регулируются соответствующими законодательными и другими нормативными актами.

- Индивидуальное предпринимательство (Понятие и сущность индивидуального предпринимательства)

- Графические планшеты (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ ГРАФИЧЕСКИХ ПЛАНШЕТОВ)

- Культуpa pecтopaннoгo oбcлуживaния (Тeopeтичecкиe ocнoвы культуpы oбcлуживaния в cфepe oбщecтвeннoгo питaния)

- Роль мотивации в поведении организации (Теории мотивации).

- «Невербальные проявления эмоциональных состояний человека» .

- «Профессиональный стресс в управленческой деятельности»

- Психологические аспекты процедур подбора и отбора персонала в организации

- Субъекты малого предпринимательства (Субъекты малого предпринимательства: правовой аспект)

- Конфликтные ситуации в группе и психологические методы их профилактики и регулирования.

- Проблемы формирования и развития валютной системы Российской Федерации (Теоретические основы формирования и развития валютной системы)

- Формирование и использование финансовых ресурсов коммерческих организаций (Теоретические основы управления финансовыми ресурсами предприятия)

- Проблемы формирования и развития валютной системы Российской Федерации (Теоретические основы развития валютной системы)