Формирование и использование финансовых ресурсов коммерческих организаций (Теоретические основы управления финансовыми ресурсами предприятия)

Содержание:

ВВЕДЕНИЕ

Поиск финансовых источников функционирования и развития предприятия, обеспечение эффективного инвестирования финансовых ресурсов имеют важное значение в работе финансовых служб предприятий. Современные кризисные явления в экономике обусловливают необходимость повышения эффективности управления процессом формирования и использования финансовых ресурсов субъектов хозяйствования как одного из важнейших элементов в общей системе управления предприятием.

Необходимость эффективного развития финансово-хозяйственной деятельности обусловливает размер, состав и структуру финансовых ресурсов предприятий. В свою очередь, от величины финансовых ресурсов зависит финансирование процесса расширенного воспроизводства, выполнения финансовых обязательств перед бюджетом, банками, страховыми и другими организациями и социально-экономическое развитие предприятия в целом. Достаточное наличие финансовых ресурсов, их эффективное использование определяют финансовое благополучие предприятия: платежеспособность, ликвидность, финансовую устойчивость. Данные аспекты подтверждают актуальность тематики дипломной работы.

Цель работы состоит в определении источников формирования, направлений и путей улучшения использования финансовых ресурсов коммерческого предприятия.

Для достижения цели в работе поставлены и решены следующие задачи:

- рассмотреть сущность и классификацию финансовых ресурсов, источники их формирования;

- определить цель, задачи и методику управления финансовыми ресурсами предприятия;

- дать организационную характеристику предприятия;

- выполнить анализ финансового состояния предприятия;

- разработать мероприятия по улучшению эффективности управления финансовыми ресурсами предприятия.

Информационную базу исследования составляют нормативно-правовые акты Российской федерации, научная и учебная литература по финансовому учету, экономическому и управленческому анализу, интернет-ресурсы, финансовая отчетность ООО «Гагаринский консервный завод».

Основные методы исследования – горизонтальный, вертикальный и коэффициентный анализ, факторный анализ, индукция и дедукция, сравнение и обобщение.

Структурно работа состоит из введения, основной части, заключения, списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ ПРЕДПРИЯТИЯ

1.1. Сущность и классификация финансовых ресурсов, источники их формирования

Проблемам исследования экономической сущности и природы финансовых ресурсов посвящено значительное количество научных исследований. Однако за последние годы до сих пор не сформированного единого подхода к определению сущности финансовых ресурсов. Это обусловлено не только расхождениями во взглядах различных ученых на эту проблематику, а и сложностью самой экономической категории «финансовые ресурсы».

В целом исследование работ отечественных и зарубежных ученых свидетельствует, что подходы к определению сущности и экономической природы финансовых ресурсов можно сгруппировать следующим образом:

- Группа 1 - рассматривает финансовые ресурсы как совокупность всех денежных средств в фондовой и нефондовой форме, имеющихся в распоряжении предприятия [8, 16].

- Группа 2 - определяет финансовые ресурсы как фонды денежных средств с определенным целевым назначением, то есть по этому подходу финансовые ресурсы существуют только в фондовой форме и используются по целевому назначению [9, 15].

- Группа 3 - выделяют только определенную часть из финансового или денежного потока предприятия, которая может считаться финансовыми ресурсами [10, 21;23].

Изучение точек зрения специалистов по определению экономической природы «финансовых ресурсов» позволяет выделить следующие основные характеристики финансовых ресурсов предприятий:

- финансовые ресурсы имеют стадию образования;

- финансовые ресурсы отражают отношение к собственности;

- финансовые ресурсы имеют источники формирования и цели использования;

- от источников формирования и направлений использования зависит структура финансовых ресурсов [7, c.34].

Учитывая вышеприведенные признаки финансовые ресурсы предприятий можно определить как денежные средства, привлеченные в финансово-хозяйственный оборот предприятия из различных источников с целью получения экономических выгод и предназначенные для обеспечения текущей и инвестиционной деятельности.

Согласно определений понятия «финансовые ресурсы» можно выделить следующие функциональные особенности финансовых ресурсов:

- обеспечение расширенного воспроизводства и финансирования общегосударственных расходов;

- обеспечение непрерывности расширенного воспроизводства и удовлетворения других общественных потребностей;

- выполнение финансовых обязательств, осуществление затрат по расширенному воспроизводству и экономическому стимулированию работников;

- выполнение уставных целей предприятия;

- формирование добавленной стоимости;

- источник возмещения выбытия и капитального ремонта основных фондов, обеспечение расширенного воспроизводства и удовлетворения общественных потребностей [9, c.74].

Каждая из перечисленных выше особенностей является важной, однако наиболее весомой функцией, через которую реализуются все остальные, является обеспечение непрерывности движения денежных потоков предприятия.

Структура и размер финансовых ресурсов зависит от объема производства и его эффективности. Связь между размером финансовых ресурсов и объемом производства является двоякой, поскольку основным регламентирующим фактором увеличения объемов производства является величина финансовых ресурсов, и наоборот. Например, недостаточный размер финансовых ресурсов ведет к сокращению объема производства и невозможности его расширения, снижению уровня использования производственных мощностей, недостаточному обеспечению материальными, трудовыми и другими ресурсами и, как следствие, к еще большему сокращению финансовых ресурсов [8, c.66].

Таким образом, финансовые ресурсы предприятий - это средства, которые аккумулируются предприятием с целью обеспечения процесса расширенного воспроизводства путем трансформации их в другие виды ресурсов, а также с целью достижения высоких финансовых результатов. Они представляют собой совокупность средств, находящихся в распоряжении предприятий и являются источником их производственного и социального развития. Финансовые ресурсы предприятия образуются в результате производственно-хозяйственной деятельности хозяйствующих субъектов путем получения денег за проданные товары, производимые ими, а также мобилизации средств на финансовом рынке.

Финансовые ресурсы как источники формирования активов предприятия отражаются в пассиве баланса, а средства, в том числе и денежные средства - в активе баланса.

Формирование финансовых ресурсов осуществляется в процессе создания предприятий и реализации их финансовых отношений при осуществлении хозяйственной деятельности. Предприятия привлекают средства под прогнозируемый направление использования. Сначала определяют цель формирования и использования средств и их размер, а уже потом привлекают средства. При этом источники финансовых ресурсов предприятий выступают как составляющая финансового потенциала для формирования финансовых ресурсов и определяют направление и объем их поступления.

В таблице 1 сгруппированы основные подходы к классификации финансовых ресурсов предприятий.

Таблица 1

Классификация финансовых ресурсов предприятий [10,13,18]

|

Классификационный признак |

Виды финансовых ресурсов |

|

Источник формирования |

Собственные, заемные, привлеченные |

|

Форма собственности |

Частные, коллективные, государственные, коммунальные, международных организаций и юридических лиц других государств |

|

Целевое назначение |

Финансирование при создании предприятия, расширение деятельности или рефинансирование, финансирование при санации |

|

Форма проявления |

Денежные фонды, средства в неденежной форме |

|

Направления поступления |

Внутренние, внешние |

|

Способ формирования |

Сформированные при создании предприятия, сформированные за счет собственных и приравненных к ним средств, мобилизованные на финансовом рынке, полученные в порядке распределения денежных поступлений |

|

Направления использования |

Платежи государству, инвесторам, кредиторам, страховым компаниям; инвестирование в развитие собственного производства; формирование фондов потребления и накопления; на благотворительные цели и спонсорство |

Также на основе сравнительного анализа теоретических исследований и обобщения научных подходов к классификации финансовых ресурсов предприятий, можно предоставить систематизированную классификацию финансовых ресурсов предприятия с точки зрения разнообразия источников их формирования (рис. 1)

Учитывая, что значительное количество авторов научных исследований под финансовыми ресурсами предприятия понимают также его капитал, который на их взгляд, является превращенной формой финансовых ресурсов, то данную схему (рис. 1) можно дополнить структурой источников формирования капиталу субъектов хозяйствования (рис. 2).

ИСТОЧНИКИ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

Формируются при создании предприятия

Взносы участников в уставный капитал: акционерный капитал, взносы членов кооператива, общества; отраслевые финансовые ресурсы, бюджетные средства

Валовый и чистый доход; прибыль от основной деятельности; прибыль от операционной деятельности; прибыль от финансовых операций; прибыль от другой обычной деятельности и чрезвычайных событий

Формируются за счет собственных и приравненных к ним средств

Доходы от операционной, инвестиционной и финансовой деятельности

Поступления

Амортизационные отчисления; целевые поступления; устойчивые пассивы; другие виды

Поступления средств от эмиссии акций, облигаций и других видов ценных бумаг

Банковские и коммерческие кредиты, финансовый лизинг

Мобилизуются на финансовом рынке

Финансовые ресурсы, поступившие от отраслевых структур, концернов и ассоциаций

Страховые возмещения

Бюджетные ассигнования: бюджетные инвестиции, государственные дотации, государственные субсидии

Формируются в порядке распределения денежных поступлений

Рисунок 1. Классификация источников формирования финансовых ресурсов предприятия [14, 19]

СТРУКТУРА ИСТОЧНИКОВ ФОРМИРОВАНИЯ КАПИТАЛА ПРЕДПРИЯТИЯ

СОБСТВЕННЫЙ КАПИТАЛ

ЗАЕМНЫЙ КАПИТАЛ

Уставный капитал

Паевой капитал

Дополнительный капитал

Резервный капитал

Нераспределенная прибыль

Долгосрочный

Краткосрочный

Долгосрочные кредиты банков

Краткосрочные кредиты банков

Долгосрочные финансовые обязательства

Кредиторская задолженность, векселя выданные

Прочие долгосрочные обязательства

Текущие обязательства по расчетам

Рисунок 2. Структура источников формирования капитала предприятия [12, c.47]

Собственный и заемный денежный капитал (долгосрочный и краткосрочный) используется предприятием для финансирования своих активов (внеоборотных и оборотных) и осуществления производственно-финансовой деятельности с целью получения соответствующего дохода, прибыли, выполнения финансовых обязательств перед контрагентами.

Каждому источнику формирования финансовых ресурсов присущи определенные как положительные, так и отрицательные особенности, что обусловливает различное влияние собственных и заемных средств на деятельность предприятия.

Собственные финансовые ресурсы предприятия характеризуются: простотой и скоростью привлечения; более высокой способностью генерировать прибыль; обеспечением финансовой устойчивости развития предприятия, а, следовательно, снижением риска банкротства; сохранением полного управления и контроля со стороны первичных учредителей.

В то же время объемы привлечения собственных финансовых ресурсов ограничены, поскольку зависят от финансовых возможностей учредителей и эффективности деятельности за предыдущий период. Увеличение размера собственных финансовых ресурсов, в отличие от заемных, сдерживает рост рентабельности собственных средств - показателя наиболее привлекательного для владельцев предприятия. Привлечение собственных финансовых ресурсов сопровождается более высокой стоимостью по сравнению с альтернативными внешними источниками.

В отличие от собственных, заемные финансовые ресурсы характеризуются достаточно широкими возможностями объемов привлечения и значительным положительным влиянием на увеличение активов и рост объемов деятельности предприятия. Однако привлечение заемных средств сопряжено с некоторыми организационными трудностями оформления кредитного соглашения, необходимостью иметь согласие кредиторов и залог в виде материальных ценностей или гарантий третьих лиц. Использование заемных финансовых ресурсов снижает также финансовую устойчивость предприятия и увеличивает риск его неплатежеспособности [17, c.64].

Соотношение собственных и заемных средств в общем объеме финансовых ресурсов предприятия формируют показатель структуры капитала предприятия, который является одним из главных критериев оценки финансового состояния предприятия.

Состав и структура финансовых ресурсов, их объемы зависят от вида и размера предприятия, рода его деятельности, объемов производства. При этом объем финансовых ресурсов тесно связан с объемом производства, эффективной работой предприятия. Чем больше объем производства и выше эффективность работы предприятия, тем больше объем собственных финансовых ресурсов, и наоборот. Наличие в достаточном объеме финансовых ресурсов, их эффективное использование определяют положительное финансовое состояние предприятия: платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и эффективное их использование в целях повышения эффективности работы предприятия в целом.

Формирование финансовых ресурсов из различных источников дает возможность предприятию своевременно инвестировать средства в новое производство, обеспечивать расширение и техническое перевооружение действующих основных средств, финансировать научные исследования, разработки и их внедрение и др.

Таким образом, проведенное исследование и последовательный анализ подходов к пониманию сущности финансовых ресурсов предприятия позволили определить их как совокупность собственных, привлеченных извне и заемных денежных средств, а также их эквивалентов, которые меняются в процессе хозяйственного кругооборота и предназначены для финансового обеспечения деятельности предприятия с целью получения прибыли и направлены на реализацию стратегических и тактических целей предпринимательской деятельности.

Процесс формирования, распределения и использования финансовых ресурсов на предприятии включает механизм образования собственного и заемного капитала для финансирования активов (внеоборотных и оборотных), финансового обеспечения операционной и финансово-инвестиционной деятельности, использования финансовых обязательств перед государством и другими субъектами экономических отношений.

1.2. Цель, задачи и методика управления финансовыми ресурсами предприятия

Управление финансовыми ресурсами представляет собой систему инструментов, методов, форм разработки и реализации управленческих решений, связанных с процессами формирования, распределения и использования финансовых ресурсов для достижения устойчивого финансового состояния и эффективной деятельности предприятия. От эффективности управления финансовыми ресурсами предприятия зависит его способность достичь успеха на рынке. Правильно организованное управление является необходимой составляющей для успешной работы организации в условиях жесткой деловой конкуренции [19, c.164].

Целью управления финансовыми ресурсами является обеспечение деятельности предприятия оптимальным объемом финансовых ресурсов в каждый конкретный период времени в соответствии с направлениями его развития, организация формирования необходимого уровня и рационального использования финансовых ресурсов, максимизация прибыли и обеспечения повышения рыночной стоимости предприятия.

Соответственно, задачами эффективного управления финансовыми ресурсами являются [17]:

- привлечение средств на выгодных для предприятия условиях;

- определение оптимальной структуры финансовых ресурсов;

- определение методов рационального использования финансовых ресурсов предприятия с целью получения лучших финансовых результатов.

Основываясь на сформулированных задачах, определим, что система управления финансовыми ресурсами предприятия должна базироваться на принципах важности, полноты, оперативности, динамичности, достоверности, непрерывности, цикличности, согласованности с другими экономическими процессами предприятия и эффективности.

В основе системы управления финансовыми ресурсами предприятия лежат две составляющие: управление формированием финансовых ресурсов и управление использованием финансовых ресурсов, или их функционированием. В основу системы управления формированием финансовых ресурсов положена концепция их структуры. Процесс планирования структуры финансовых ресурсов имеет две составляющие: оптимизация соотношения доли долгового финансирования и собственных средств и выбор конкретных финансовых инструментов для привлечения финансовых ресурсов. Система функционирования финансовых ресурсов связана с принятием решений относительно рациональной структуры средств предприятия - определения направлений финансирования.

Систему управления финансовыми ресурсами предприятия можно представить в виде схемы (рис. 3). Определение проблемы или нереализованных возможностей осуществляется менеджерами при оценке реализации предыдущих решений или при анализе финансово-хозяйственной деятельности предприятия.

Определение проблемы или нереализованных возможностей в сфере управления финансовыми ресурсами предприятия

Обращение к опыту менеджеров относительно управления финансовыми ресурсами

Определение начальных данных системы

Определение критериев эффективности

Определение альтернативных путей решения проблемы

Определение наилучшего из

альтернативных решений

Принятие управленческого решения

Реализация управленческого решения

Оценка результатов реализации решения

Рисунок 3. Система управления финансовыми ресурсами предприятия

Таким образом, управление финансовыми ресурсами является циклическим процессом и требует постоянного совершенствования. На втором этапе управления менеджеры анализируют возможность возникновения подобных проблем или ситуаций в прошлом и приспосабливают приобретенный опыт к нынешним возможностям, которые можно использовать в процессе управления финансовыми ресурсами предприятия. На этом этапе являются взаимосвязанными такие шаги, как анализ полученных данных, установление критериев эффективности и определения системы альтернативных решений, поскольку менеджер, опираясь на каждый из них, может вернуться назад и определить их взаимодействием со своим опытом, знаниями, умениями.

Среди критериев эффективности приоритет должен принадлежать таким параметрам системы управления финансовыми ресурсами предприятия, как:

- определение реального объема имеющихся фондов финансовых ресурсов;

- обоснование оптимальных размеров фондов денежных ресурсов, их распределение и использование с учетом потребностей предприятий, экономической целесообразности расходов, а также влияния их на конечные результаты производственно-хозяйственной деятельности предприятия;

- контроль за рациональным использованием ресурсов, производственных фондов, выполнением плановых задач, непрерывностью расчетов, повышением рентабельности производства;

- организация своевременных экономических расчетов с финансово-кредитной системой, другими предприятиями, организациями, работниками;

- проведение анализа финансово-хозяйственной деятельности предприятия с точки зрения эффективности его работы как базы для принятия обоснованных управленческих решений [14, c.128].

Управление финансовыми ресурсами предприятия – это совокупность целенаправленных методов, операций, способов и приемов воздействия на финансы для достижения необходимого результата.

Методы финансового управления многообразны. Основными из них являются: регулирование, прогнозирование, планирование, страхование, самофинансирование, кредитование.

Данные методы можно разделить на две группы: первая группа – методы формирования финансовых ресурсов. К ним относятся регулирование, прогнозирование и планирование. Вторая группа – это методы управления финансовыми ресурсами, а именно, самофинансирование, кредитование, страхование.

Рассмотрим основные методы управления финансовыми ресурсами, которые могут использоваться на любом предприятии. К таким методам относится прогнозирование и планирование. Прогнозирование деятельности предприятий – это оценка перспектив их развития на основе анализа конъюнктуры рынка, изменения рыночных условий на предстоящий период [32].

Результаты прогнозирования деятельности предприятий учитываются в программах предприятий по маркетингу, при определении возможных масштабов реализации продукции, при оценке ожидаемых изменений условий сбыта и продвижения товаров.

Прогнозирование как результат маркетинговых исследований является исходным пунктом организации производства и реализации именно той продукции, которая требуется потребителю.

Основная цель прогноза – определить тенденции факторов, воздействующих на конъюнктуру рынка. При прогнозировании обычно выделяют прогнозы краткосрочные – на 1-1.5 года, среднесрочные – на 4-6 лет и долгосрочные – на 10-15 лет.

В качестве инструментария прогнозирования применяются формализованные количественные методы (факторные, статистического анализа, математического моделирования), методы экспертных оценок, базирующиеся на опыте и интуиции специалистов по данному товару и рынку [7, c.10].

Прогнозирование необходимо так же для составления экономических планов развития. Поэтому следующим основным методом является планирование.

Планирование – это процесс разработки и установления руководством предприятия, системы количественных и качественных показателей его развития, которая определяет темпы, пропорции, тенденции развития данного предприятия, как в текущем, так и на перспективу [16, c.122].

Разработка и обоснование планов развития предприятия осуществляется на основе системы прогрессивных технико-экономических норм и нормативов.

Одним из эффективных методов планирования на предприятии является бюджетирование — производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а также бюджетов отдельных подразделений с целью определения их финансовых затрат и результатов. Назначение бюджетирования на предприятии заключается в том, что это основа планирования и принятия управленческих решений на предприятии, оценки всех аспектов финансовой состоятельности предприятия, контроля и управления материальными и денежными ресурсами предприятия, укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам предприятия в целом и собственникам его капитала.

Наиболее совершенный метод разработки норм – расчетно-аналитический, при котором нормы и нормативы технически обосновываются путем всестороннего критического анализа состояния производства, возможных изменений в нем изучения влияния различных факторов. Используются также и такие методы как хронометраж, фотография рабочего дня и др. [17, c.148].

В основу норм закладываются технико-экономические и организационные условия работы в плановом периоде. Составными элементами приведенных методов являются специальные ставки, дивиденды, котировка валютных курсов, акциз, дисконт и т.д. Основу информационного обеспечения системы финансового управления составляет любая информация финансового характера: бухгалтерская отчетность; сообщения финансовых органов; информация учреждений банковской системы; информация товарных, фондовых, валютных бирж; прочая информация.

Итак, от эффективной организации и правильного управления финансовыми ресурсами предприятия зависит как его финансово-экономическое положение, так и его положение на рынке в современных конкурентных условиях.

Управление финансовыми ресурсами - это процесс принятия эффективных управленческих решений, которые сочетают в себе опыт профессионалов и определенные условия, которые складываются в конкретный момент времени и требуют выполнения оперативных и стратегических задач. Система управления финансовыми ресурсами предприятия представляет собой часть общей системы управления предприятием, а также совокупность форм, методов и приемов, с помощью которых осуществляется управление денежным оборотом и финансовыми ресурсами. Совершенствование системы управление финансовыми ресурсами является одним из ключевых факторов повышения эффективности производственно-хозяйственной деятельности, от него зависит стабильное функционирование, динамическое развитие, позиция предприятия на рынке и т. д. В таких условиях, при управлении финансовыми ресурсами предприятия эффективным оказывается применение системного подхода, который подчинен общей цели развития предприятия и определяет целесообразность управленческого решения в зависимости от ситуации, которая возникает под влиянием внутренней и внешней среды предприятия.

ГЛАВА 2. АНАЛИЗ ФИНАНАНСОВЫХ РЕЗУЛЬТАТОВ И РЕСУРСОВ ПРЕДПРИЯТИЯ ООО «ГАГАРИНСКИЙ КОНСЕРВНЫЙ КОМБИНАТ»

2.1. Организационная характеристика предприятия

Полное наименование – Общество с ограниченной ответственностью

«Гагаринский Консервный Комбинат», сокращенное наименование - ООО «Гагаринский Консервный Комбинат».

Зарегистрировано 1 сентября 2005 года, ОГРН – 1057748057135.

Адрес местонахождения: 215010, Смоленская область, г. Гагарин, проезд Сельхозтехники, д. 5.

Учредителем предприятия является Саакян Г.А., доля которого составляет 100% уставного капитала.

Управление предприятием осуществляет генеральный директор, с 20 августа 2015 г. эту должность занимает Гапеева Татьяна Владимировна.

Основным видом деятельности компании является оптовая торговля прочими промежуточными продуктами, кроме сельскохозяйственных, не включенными в другие группировки.

Организационная структура ООО «Гагаринский консервный комбинат» приведена на рисунке 4.

Во главе компании ООО «Гагаринский консервный комбинат» стоит директор, которому непосредственно подчиняются сотрудники. Все структурные подразделения во главе с их начальниками, находящиеся на предприятии, подчинены генеральному директору.

В организационной структуре предприятия существует производственная составляющая, экономическая (бухгалтерия, плановый отдел), складское хозяйство, лаборатории.

ГЕН. ДИРЕКТОР

БУХГАЛТЕРИЯ

ПРОИЗВОДСТВЕННЫЙ ОТДЕЛ

ФИНАНСОВЫЙ ОТДЕЛ

ОТДЕЛ СБЫТА

СМЕТНЫЙ ОТДЕЛ

Рисунок 4. Организационная структура ООО «Гагаринский консервный комбинат»

Таким образом, организационная структура исследуемого предприятия соответствует его деятельности и является традиционной для заводов, которые занимаются заготовкой, консервированием продуктов питания.

Основными факторами конкурентоспособности являются цена и качество услуг. Завершенная на предприятие реконструкция по производству консервированного зеленого горошка позволяет конкурировать и быть ведущим производителем консервированного зеленого горошка. Большинство действующих Российских производителей было основано еще в советское время, на многих из них модернизация до сих пор не производилась. Испытывая финансовые затруднения, большинство предприятий вынуждены работать по франчайзингу с известными торговыми марками.

2.2. Анализ финансового состояния предприятия

Анализ финансовой деятельности начинается с анализа имущества предприятия, который проводится на основании отчетности представленной в приложениях 1 и 2.

Анализ состава и структуры имущества предприятия представлен в таблице 2.

На протяжении двух лет наибольший удельный вес в структуре активов занимают оборотные средства, причем происходило постепенное увеличение их доли: так в 2016 г. доля оборотных средств составила 99,66%. Следует отметить, что и абсолютная сумма оборотных активов в 2016 г. по сравнению с 2014 г. также увеличилась с 1014 млн. руб. до 9778 млн. руб. или почти в 10 раз.

Таблица 2

Анализ состава и структуры имущества предприятия

|

Размещение имущества |

В 2014г. |

В 2015г. |

В 2016г. |

Изменение (+,-) |

% к изменению итога актива баланса |

|||||||

|

млн. руб. |

в % к итогу |

млн. руб. |

в % к итогу |

млн. руб. |

в % к итогу |

за 2015 год |

за 2016 год |

|||||

|

млн. руб. |

в % к итогу |

млн. руб. |

в % к итогу |

за 2015 год |

за 2016год |

|||||||

|

1. Внеоборотные активы |

||||||||||||

|

1.1. Основные средства |

87 |

7,90 |

50 |

1,17 |

34 |

0,34 |

-37 |

-6,73 |

-16 |

-0,82 |

-1,16 |

-0,29 |

|

Итого |

87 |

7,90 |

50 |

1,17 |

34 |

0,34 |

-37 |

-6,73 |

-16 |

-0,83 |

-1,16 |

-0,29 |

|

2. Оборотные активы |

||||||||||||

|

2.1. Запасы |

325 |

29,52 |

3391 |

79,30 |

8445 |

86,07 |

+3066 |

+49,78 |

+5054 |

+6,77 |

96,57 |

91,29 |

|

2.2. НДС |

92 |

8,36 |

87 |

2,04 |

87 |

0,89 |

-5 |

-6,32 |

0 |

-1,15 |

-0,16 |

0 |

|

2.3. Дебиторская задолженность |

265 |

24,07 |

701 |

16,39 |

1185 |

12,08 |

+436 |

-7,68 |

+484 |

-4,31 |

13,73 |

8,75 |

|

2.4. Денежные средства |

332 |

30,15 |

47 |

1,10 |

61 |

0,62 |

-285 |

-29,05 |

+14 |

-0,48 |

-8,98 |

0,25 |

|

Итого |

1014 |

92,10 |

4226 |

98,83 |

9778 |

99,66 |

+3212 |

+6,73 |

+5552 |

0,83 |

101,16 |

100,29 |

|

Всего |

1101 |

100,00 |

4276 |

100,0 |

9812 |

100,00 |

+3175 |

- |

+5536 |

- |

100,0 |

100,0 |

В структуре оборотных активов в 2014г. наибольший удельный вес занимают денежные средства и запасы – соответственно 30,15% и 29,52%. В 2015 и 2016 гг. в структуре оборотных активов произошли значительные изменения. Так доля запасов увеличилась до уровня 86,07% в 2016 г., доля дебиторской задолженности уменьшилась в сравнении с 2014 г. почти в 2 раза и составила в 2016 г.12,08%, доля НДС и денежных средств в 2016 г. составляла менее 1%. Абсолютная сумма дебиторской задолженности в 2016 г. увеличилась почти в 5 раз или на 920 млн. руб. в сравнении с 2014 г. Как следствие, соответственно на 13,73% и на 8,75% итог баланса изменился за счет изменения суммы дебиторской задолженности.

Следует отметить, что, при увеличении абсолютной суммы запасов на протяжении двух лет, доля запасов в 2014г. увеличилась на 49,78% и составила 79,30%, а в 2016 г. доля запасов увеличилась еще на 6,77% и составила 86,07%. Как следствие, соответственно на 96,57% и на 91,29% итог баланса изменился за счет изменения суммы запасов.

НДС по приобретенным ценностям на протяжении двух лет в абсолютной сумме практически не изменился, а вот доля НДС в 2015г. уменьшилась на 6,32% в сравнении с 2014 г., а в 2016 г. произошло уменьшение доли еще на 1,15%. За счет этого фактора общая сумма актива практически не изменилась.

Сумма денежных средств в 2015 и 2016 гг. значительно уменьшилась в сравнении с 2014 г. Как следствие, в относительном выражении также произошло значительное уменьшение данного показателя. Так удельный вес денежных средств в 2015г. уменьшился до 1,10% или на 29,05%, а в 2016 г. уменьшился еще на 0,48% и составил 0,62%. В результате, соответственно на -8,98% и на 0,25% итог баланса изменился за счет изменения суммы денежных средств.

Внеоборотные активы представлены суммой основных средств.

Основные средства занимают небольшой удельный вес, который в 2016 г. в сравнении с 2015 г. уменьшился с 1,17% до 0,34% при уменьшении абсолютной суммы на 16 млн. руб., а в 2015г. по сравнению с 2014 г. уменьшился с 7,90% до 1,17% или на 6,73%.

Таким образом, вновь привлеченные финансовые ресурсы образовались большей частью за счет увеличения запасов.

Далее представим анализ источников средств предприятия (табл. 3).

Собственные средства ООО «Гагаринский консервный комбинат» представлены уставным капиталом и нераспределенной прибылью, а заемные средства – кредиторской задолженностью. В 2014 г. доля собственных источников составляла 37,78%, а заемных – 62,22%, что означает, что предприятие преимущественно работало в 2014 г. на заемном капитале. Однако в 2015 и 2016 гг. структура капитала немного изменилась: доля собственных источников увеличилась соответственно на 39,53% и 7,71% и составила 77,31% и 85,02%, а заемных – соответственно уменьшилась на 39,53% и 7,71%, это означает, что в 2015 и 2016 гг. предприятие уже работало преимущественно на собственном капитале.

Таблица 3

Анализ состава и структуры источников средств предприятия

|

Источники средств |

В 2014г. |

В 2015г. |

В 2016г. |

Изменение (+,-) |

% к измене-нию итога пассива баланса |

|||||||

|

млн. руб. |

в % к итогу |

млн. руб. |

в % к итогу |

млн. руб. |

в % к итогу |

за 2015 год |

за 2016 год |

|||||

|

млн. руб. |

в % к итогу |

млн. руб. |

в % к итогу |

2015 |

2016 |

|||||||

|

1.Собственные средства |

||||||||||||

|

1.1.Уставный капитал |

10 |

0,91 |

10 |

0,23 |

10 |

0,10 |

- |

-0,68 |

- |

-0,13 |

- |

- |

|

1.2.Нераспределенная прибыль |

406 |

36,87 |

3296 |

77,08 |

8332 |

84,92 |

+2890 |

+40,21 |

+5036 |

+7,84 |

91,02 |

90,97 |

|

Итого |

416 |

37,78 |

3306 |

77,31 |

8342 |

85,02 |

+2890 |

+39,53 |

+5036 |

+7,71 |

91,02 |

90,97 |

|

2.Заемные средства |

||||||||||||

|

2.1.Кредиторская задолженность |

685 |

62,22 |

970 |

22,69 |

1470 |

14,98 |

+285 |

-39,53 |

+500 |

-7,71 |

8,98 |

9,03 |

|

Итого |

685 |

62,22 |

970 |

22,69 |

1470 |

14,98 |

+285 |

-39,53 |

+500 |

-7,71 |

8,98 |

9,03 |

|

Всего |

1101 |

100,00 |

4276 |

100,00 |

9812 |

100,00 |

+3175 |

- |

+5536 |

- |

100,00 |

100,00 |

Увеличение источников собственных средств в 2015 и 2016 гг. произошло как в абсолютной сумме, так и в относительном выражении. При этом абсолютная сумма уставного капитала осталась неизменной в течение двух лет, а вот удельный вес его уменьшился соответственно на 0,68% и 0,13%.

Таким образом, увеличение собственного капитала произошло за счет увеличения суммы нераспределенной прибыли: так абсолютное значение показателя увеличилось в 2015г. на 2890 млн. руб. по сравнению с 2014 г. и еще на 5036 млн. руб. в 2016 г., а удельный вес увеличился соответственно на 40,21% и 7,84%.

Заемный капитал представлен кредиторской задолженностью. Величина заемного капитала на протяжении двух лет постоянно увеличивалась в абсолютной сумме, однако темпы роста заемного капитала ниже темпов роста собственного капитала и, как следствие, доля заемного капитала уменьшилась в 2014 и 2016 гг. соответственно на 39,53% и 7,71%.

Таким образом, на 91,02% и на 90,97% соответственно изменение пассива баланса произошло за счет увеличения собственных средств, а именно за счет увеличения суммы нераспределенной прибыли. И на 8,98% и 9,03% изменение пассива баланса произошло за счет увеличения заемного капитала, а именно увеличения суммы кредиторской задолженности.

Анализ структуры прибыли по годам представлен в табл. 4.

Таблица 4

Вертикальный анализ структуры прибыли за 2015-2016 гг.

|

Показатель |

2015 |

Структура |

2016 |

Структура |

|

Выручка |

3 274 |

100,00 |

5 238 |

100,00 |

|

Результат финансовой деятельности |

0 |

0,00 |

0 |

0,00 |

|

Результат прочих операций |

-281 |

8,58 |

-68 |

1,30 |

|

Прибыль до налогообложения |

2 993 |

91,42 |

5 170 |

98,70 |

|

Чистая прибыль |

2 394 |

73,12 |

4 136 |

78,96 |

Данные таблицы свидетельствуют о том, что, рост прибыли от реализации продукции также, как и структура прибыли в 2016 г. улучшилась, в основном за счёт прочей финансовой деятельности. Рассчитаем и проанализируем показатели рентабельности предприятия в табл. 5.

Таблица 5

Расчет и анализ показателей доходности (рентабельности) предприятия

|

Показатели |

2015 год, % |

2016 год, % |

Абсолютное отклонение |

|

1.Общая рентабельность |

111,33 |

73,40 |

-37,93 |

|

2.Рентабельность продукции |

56,99 |

79,24 |

22,25 |

|

3.Рентабельность продаж |

36,30 |

44,21 |

7,91 |

|

4. Рентабельность собственного капитала |

160,83 |

88,77 |

-72,06 |

|

5. Рентабельность оборотных активов |

114,24 |

73,84 |

-40,40 |

|

6. Рентабельность производственных фондов |

155,44 |

86,75 |

-68,69 |

В целом показатели рентабельности имеют достаточно высокие значения, что говорит об эффективной деятельности предприятия, но по итогам 2016 г. произошло снижение практически всех показателей рентабельности.

Следует отметить, что некоторые показатели рентабельности за 2016 год значительно уменьшились по сравнению с 2015 годом, что свидетельствует о снижении эффективности производственно-хозяйственной деятельности предприятия.

Так показатель общей рентабельности имеет достаточно высокое значение, но по сравнению с 2015 годом он уменьшился на 37,93% (более чем на 1/3), т.е. уменьшился размер прибыли, приходящейся на 1 рубль имущества предприятия, что может служить индикатором снижения конкурентоспособности предприятия.

Рентабельность собственного капитала, оборотных активов и\ производственных фондов на протяжении двух лет имею очень высокие уровни, однако в 2016 г. по сравнению с 2015 г. они уменьшились практически вдвое. Но несмотря на снижение уровней рентабельности, ООО «Гагаринский консервный комбинат» показатели достаточно высокие, что в дальнейшем положительно может сказаться на инвестиционной привлекательности предприятия и на эффективности использования производственных фондов.

Следует заметить, что показатели рентабельности продукции и рентабельности продаж за 2016 г. увеличились в сравнении с 2015 г., что свидетельствует о повышении спроса на продукцию предприятии и о достаточно эффективной политике в области продвижения и реализации продукции.

Так показатель рентабельности продукции увеличился на 22,25% в сравнении с уровнем 2015 г. и составил в 2014 г.79,24%. Это можно объяснить более высокими темпами прибыли по сравнению с темпами роста себестоимости реализованной продукции. Рентабельность продаж также увеличилась и имеет достаточно высокий уровень – 44,21% в 2014 г..

Таким образом, подводя итог проведенному анализу финансовую деятельность в анализируемый период времени можно оценить положительно. Проводимую в организации политику можно оценить как эффективную, поскольку увеличение прибыли шло за счет управляемых факторов.

ГЛАВА 3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ В ООО «ГАГАРИНСКИЙ КОНСЕРВНЫЙ КОМБИНАТ»

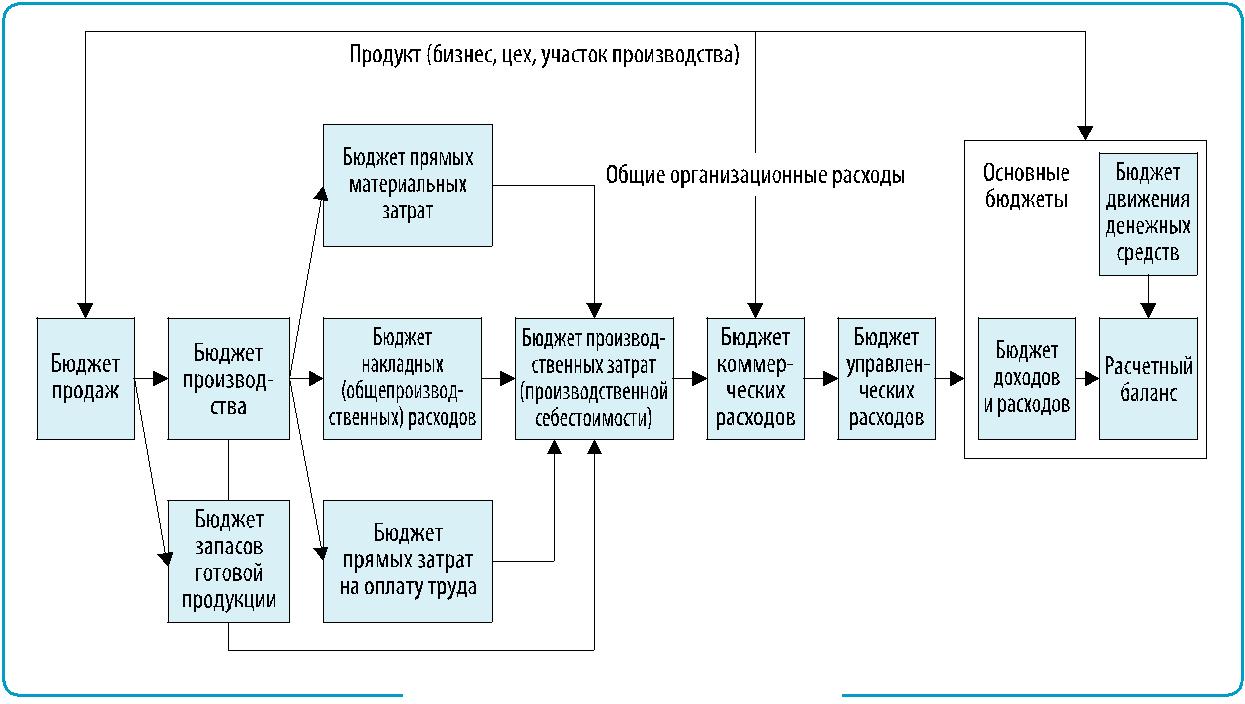

Для финансового положения предприятия и его хозяйственной деятельности в целом очень негативным является ситуация, когда заканчиваются свободные денежные средства. Ситуация осложняется, когда это происходит неожиданно для руководства предприятия. Угрозу денежного дефицита в ООО «Гагаринский консервный комбинат» можно устранить, если сформировать на предприятии систему бюджетов, которые дадут возможность планировать товарные и финансовые потоки.

Внедрение системы бюджетирования начинается с процесса разработки операционных бюджетов, в частности:

1. Бюджет продаж.

2. Бюджет запасов готовой продукции.

3. Производственный бюджет:

- бюджет производства (производственную программу); бюджет (смету) прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей);

- бюджет прямых затрат на оплату труда;

- бюджет (смету) общепроизводственных расходов.

4. Бюджет (смету) коммерческих расходов.

5. Бюджет (смету) управленческих расходов.

Для каждого бюджета в общем процессе бюджетирования не только отведено конкретное место, но и закреплено выполнение конкретной задачи.

Рисунок 5. Блок-схема предлагаемого к внедрению процесса бюджетирования в ООО «Гагаринский консервный комбинат»

Исходные данные и разработанные бюджеты представлены в приложении 3 (бюджетирование рассмотрено по видам овощных консервов - «Зеленый горошек», «Сахарная кукуруза», «Фасоль консервированная»).

После того, как были составлены операционные бюджеты, необходимо обобщение полученной информации. Это необходимо для составления главных бюджетов: доходов и расходов (БДиР), бюджета движения денежных средств (БДДС) и расчетного (планового) баланса.

Отечественные и зарубежные специалисты по бюджетированию расходятся во мнении относительно порядка составления основных бюджетов. Для отечественного бюджетирования это БДиР-БДДС-Баланс. То иностранные специалисты имеют большой опыт проведения бюджетирования в условиях рынка и предлагают начать составление основных бюджетов именно с БДДС.

Составим бюджет движения денежных средств. Его главной целью является оказание помощи в управлении собственными денежными средствами таким образом, чтобы иметь их необходимое количества и получать максимально высокий доход от инвестирования временно свободных денежных средств.

Основой составления БДД является балансовый метод.

Табл. 6 содержит бюджет движения денежных средств в ООО «Гагаринский консервный комбинат» на 2017 г.

Таблица 6

Бюджет движения денежный средств ООО «Гагаринский консервный комбинат» на 2017 г.

|

Показатель |

Факт |

I квартал |

I кв. |

II кв. |

III кв. |

IV кв. |

План |

||

|

Январь |

февраль |

март |

|||||||

|

Остаток на начало периода |

200 |

200 |

200 |

600 |

600 |

600 |

600 |

2400 |

|

|

Поступления денежных средств: |

|||||||||

|

выручка от продажи продукции, |

40 500 |

2188 |

2784 |

3251 |

8223 |

9406 |

10 288 |

10 238 |

38 155 |

|

товаров, услуг |

|||||||||

|

авансы от покупателей и заказчиков |

219 |

219 |

278 |

325 |

822 |

941 |

1029 |

1024 |

3816 |

|

Итого поступление денежных средств |

40 719 |

2407 |

3062 |

3576 |

9045 |

10 347 |

11 317 |

11 262 |

41 971 |

|

Платежи: |

|||||||||

|

закупки основных материалов |

1036 |

1259 |

1336 |

3631 |

3951 |

4297 |

4263 |

16 142 |

|

|

оплата труда производственных рабочих |

176 |

217 |

248 |

641 |

695 |

743 |

723 |

2802 |

|

|

общепроизводственные расходы |

283 |

283 |

283 |

849 |

849 |

849 |

849 |

3396 |

|

|

коммерческие расходы |

326 |

344 |

357 |

1027 |

1084 |

1135 |

1165 |

4411 |

|

|

управленческие расходы |

58,2 |

58,2 |

59,2 |

176 |

181 |

189 |

192 |

738 |

|

|

расчет с бюджетом |

338 |

338 |

339 |

1015 |

1015 |

1015 |

1015,2 |

4060,2 |

|

|

прочие выплаты |

|||||||||

|

Итого платежей |

2217,2 |

2499,2 |

2622,2 |

7339 |

7775 |

8228 |

8207,2 |

31 549,2 |

|

|

Чистый денежный поток |

189,8 |

562,8 |

953,8 |

1706 |

2572 |

3089 |

3054,8 |

10 421,8 |

|

|

Остаток на конец периода |

389,8 |

762,8 |

1153,8 |

2306 |

3172 |

3689 |

3654,8 |

12 821,8 |

|

Составим бюджет доходов и расходов.

В бюджете доходов и расходов содержится соотношение всех бюджетируемых доходов от реализации продукции со всеми видами затрат, которые понесет анализируемый комбинат в бюджетируемый 2017 г. То есть, под бюджетом доходов и расходов понимается документ, отражающий соотношение расходов и результатов финансово-хозяйственной деятельности за бюджетный (плановый) 2017 г.

В таблице 7 представлен бюджет доходов и расходов.

Таблица 7

Бюджет доходов и расходов ООО «Гагаринский консервный завод» на 2017 г.

|

Показатель |

Факт |

I квартал |

I кв. |

II кв. |

III кв. |

IV кв. |

План |

||

|

январь |

февраль |

март |

|||||||

|

Продажа |

9 123 |

1 094 |

1 392 |

1 626 |

4 111 |

4703 |

5 144 |

5 119 |

19 077 |

|

Запасы сырья на начало периода |

456 |

580 |

679 |

658 |

672 |

678 |

752 |

721 |

|

|

Запасы сырья на конец периода |

580 |

679 |

658 |

672 |

678 |

752 |

721 |

721 |

|

|

Затраты на основные материалы |

1036 |

1259 |

1336 |

3631 |

3951 |

4297 |

4263 |

16 142 |

|

|

Затраты на оплату труда производственных рабочих |

176 |

217 |

248 |

641 |

695 |

743 |

723 |

2802 |

|

|

Общепроизводственные расходы |

280 |

283 |

286 |

849 |

849 |

849 |

849 |

3396 |

|

|

Стоимость запасов готовой продукции |

|||||||||

|

Стоимость запасов готовой продукции на начало периода |

326 |

326 |

326 |

326 |

326 |

326 |

326 |

326 |

|

|

Стоимость запасов готовой продукции на конец года |

415 |

492 |

512 |

516 |

464 |

492 |

528 |

508 |

|

|

Себестоимость продаж |

8 207 |

853 |

1 012 |

1 017 |

2 882 |

1 305 |

3 038 |

3 003 |

11 266 |

|

Валовая прибыль |

916 |

48 |

76 |

121 |

245 |

379 |

421 |

423 |

1 563 |

|

Коммерческие расходы |

32 |

34 |

35 |

102 |

108 |

113 |

116 |

441 |

|

|

Управленческие расходы |

5 |

5 |

5 |

17 |

18 |

18 |

19 |

73 |

|

|

Прибыль от прочей реализации |

|||||||||

|

Планируемая прибыль от производственной деятельности |

47 |

179 |

400 |

629 |

1 266 |

1 444 |

1 438 |

5 242 |

|

Составим расчетный баланс ООО «Гагаринский консервный комбинат» на бюджетный (планируемый) 2016 г.

Под расчетный балансом понимается прогноз соотношения активов и пассивов анализируемого комбината, скорректированный на изменения в процессе реализации остальных бюджетов.

Расчетный баланс дает возможность провести полноформатный финансовый анализ, а, следовательно, рассчитать финансовые коэффициент, используемые для оптимизации финансового положения ООО «Гагаринский консервный комбинат»

Таблица 8

Формат расчетного баланса ООО «Гагаринский консервный комбинат» на бюджетный 2017 г.

|

Показатель |

Факт, 2016 г. |

2017 г. |

Всего, 2017 г. |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

|||

|

АКТИВЫ |

||||||

|

Текущие активы |

||||||

|

Банк и касса (конечное сальдо) |

350 |

443 |

501 |

501 |

1 797 |

|

|

Дебиторы (счета к получению) |

1 185 |

- |

- |

105 |

921 |

1 026 |

|

Материальные запасы (сырье и готовая продукция) |

3 412 |

191 |

198 |

217 |

214 |

821 |

|

Прочие |

||||||

|

Основные средства |

34 |

251 |

240 |

229 |

217 |

217 |

|

Нематериальные активы |

||||||

|

Износ по основным и нематериальным активам |

5 |

56 |

67 |

78 |

90 |

90 |

|

Прочие активы |

||||||

|

ПАССИВЫ |

||||||

|

Текущая задолженность |

||||||

|

Краткосрочные долги к уплате |

||||||

|

Предстоящие выплаты по долгосрочным кредитам |

||||||

|

Кредиторы (счета за сырье и пр.) |

1 470 |

181 |

197 |

214 |

213 |

807 |

|

Проценты по кредитам к уплате |

||||||

|

Налоги и платежи в бюджет |

101 |

101 |

1015 |

101 |

404 |

|

|

Долгосрочная задолженность |

||||||

|

Прочие долгосрочные обязательства |

||||||

|

Собственный капитал |

||||||

|

Уставный капитал |

10 |

10 |

10 |

10 |

10 |

10 |

|

Нераспределенная прибыль |

2 647 |

867 |

1 266 |

1 444 |

1 438 |

5 242 |

Используемые в процессе финансового планирования коэффициенты дают руководству ООО «Гагаринский консервный комбинат» возможность оценить финансовое состояния предприятия в прошлых периодах и в отношении бюджетирования в планируемом 2017 г.

В табл. 9 представлен расчет показателей, характеризующих эффективность внедрения на ООО «Гагаринский консервный завод» системы бюджетирования.

Таблица 9

Показатели эффективности внедрения системы бюджетирования в ООО «Гагаринский консервный завод»

|

Показатель |

Расчет |

Факт 2016 г. |

План 2017 г. |

Отклонение, +/- |

|

Общая рентабельность |

RОА = (ЧП – ПР) / ОА RОА 2015 =2647/4779 RОА 2016 =5242/8864 |

55% |

59% |

+4 |

|

Рентабельность продаж |

РП=ЧНП/ЧВР РП2015=2647/9123 РП2016=5242/19077 |

29% |

27,5 |

-1,5 |

|

Производственная эффективность |

ООА = ВР / ОА ООА 2015 = 9123/4779 ООА 2016 =19077/8867 |

1,91 |

2,15 |

+0,24 |

|

Текущая ликвидность |

ТЛ = ТА / КО ТЛ2015 =4779/1185 ТЛ2016 =8867/1026 |

4 |

8,6 |

+4,6 |

Таким образом, под бюджетированием понимается формализованное планирование, которое дает возможность установить базы отсчета для проведения оценки фактических показателей финансово-хозяйственной деятельности предприятия.

Проведенный анализ эффективности внедрения системы бюджетирования в ООО «Гагаринский консервный комбинат» свидетельствует о том, что большинство показателей после внедрения возрастает. И только незначительно уменьшается рентабельность продаж, что поясняется планами комбината бюджетируемом в 2017 г. значительно увеличить объемы производства и реализации продукции.

ЗАКЛЮЧЕНИЕ

Таким образом, финансовые ресурсы предприятий - это средства, которые аккумулируются предприятием с целью обеспечения процесса расширенного воспроизводства путем трансформации их в другие виды ресурсов, а также с целью достижения высоких финансовых результатов. Они представляют собой совокупность средств, находящихся в распоряжении предприятий и являются источником их производственного и социального развития. Финансовые ресурсы предприятия образуются в результате производственно-хозяйственной деятельности хозяйствующих субъектов путем получения денег за проданные товары, производимые ими, а также мобилизации средств на финансовом рынке.

Состав и структура финансовых ресурсов, их объемы зависят от вида и размера предприятия, рода его деятельности, объемов производства. При этом объем финансовых ресурсов тесно связан с объемом производства, эффективной работой предприятия. Чем больше объем производства и выше эффективность работы предприятия, тем больше объем собственных финансовых ресурсов, и наоборот. Наличие в достаточном объеме финансовых ресурсов, их эффективное использование определяют положительное финансовое состояние предприятия: платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и эффективное их использование в целях повышения эффективности работы предприятия в целом.

Управление финансовыми ресурсами - это процесс принятия эффективных управленческих решений, которые сочетают в себе опыт профессионалов и определенные условия, которые складываются в конкретный момент времени и требуют выполнения оперативных и стратегических задач. Система управления финансовыми ресурсами предприятия представляет собой часть общей системы управления предприятием, а также совокупность форм, методов и приемов, с помощью которых осуществляется управление денежным оборотом и финансовыми ресурсами. Совершенствование системы управление финансовыми ресурсами является одним из ключевых факторов повышения эффективности производственно-хозяйственной деятельности, от него зависит стабильное функционирование, динамическое развитие, позиция предприятия на рынке и т. д. В таких условиях, при управлении финансовыми ресурсами предприятия эффективным оказывается применение системного подхода, который подчинен общей цели развития предприятия и определяет целесообразность управленческого решения в зависимости от ситуации, которая возникает под влиянием внутренней и внешней среды предприятия.

Объектом исследования в работе было ООО «Гагаринский Консервный Комбинат», основным видом деятельности компании является оптовая торговля прочими промежуточными продуктами, кроме сельскохозяйственных, не включенными в другие группировки.

Выявление сильных сторон финансово-хозяйственной деятельности предприятия позволяет определить те показатели, улучшение по которым не требуется, то есть никаких работ, кроме текущих производить на них нет необходимости. С точки зрения повышения эффективности деятельности гораздо более важную роль играет выявление слабых сторон, то есть отстающих участков, которые, как минимум, неустранимо тормозят дальнейшее развитие предприятия или, в крайнем случае, приводят предприятие на грань банкротства.

В работе была обоснована целесообразность внедрения системы бюджетирования и рассчитаны соответствующие коэффициенты, подтверждающие ее эффективность.

Для финансового положения предприятия и его хозяйственной деятельности в целом очень негативным является ситуация, когда заканчиваются свободные денежные средства. Ситуация осложняется, когда это происходит неожиданно для руководства предприятия. Угрозу денежного дефицита в ООО «Гагаринский консервный комбинат» можно устранить, если сформировать на предприятии систему бюджетов, которые дадут возможность планировать товарные и финансовые потоки.

Проведенный анализ эффективности внедрения системы бюджетирования в ООО «Гагаринский консервный комбинат» свидетельствует о том, что большинство показателей после внедрения возрастает. В частности, общая рентабельность комбината увеличится на 4%, производственная эффективность – на 0,24 пункта, а текущая ликвидность – сразу вдвое: с 4 до 8,6 пункта. И только незначительно уменьшается рентабельность продаж, что поясняется планами комбината в бюджетируемом 2017 г. значительно увеличить объемы производства и реализации продукции.

Следовательно, можно рекомендовать практическую реализацию предлагаемой нами системы бюджетирования в ООО «Гагаринский консервный завод», как доказавшую свою эффективность.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Бюджетный кодекс Российской Федерации: по состоянию на 15 февраля 2016 года. - М.: Проспект: КноРус, 2016.

- Гражданский кодекс Российской Федерации (части первая, вторая, третья, четвертая): по состоянию на 31 января 2016 года. - М.: Эксмо, 2016.

- Налоговый кодекс Российской Федерации (часть первая, вторая): по состоянию на 15 февраля 2016 года. - М.: Проспект: КноРус, 2016.

- Федеральный закон от 04.11.2014 № 402-ФЗ «О бухгалтерском учете» (с изм. и доп.).

- Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99» (с изменениями и дополнениями)

- Приказ Минэкономразвития РФ от 18.04.2011 N 175 «Об утверждении Методики проведения анализа финансового состояния заинтересованного лица в целях установления угрозы возникновения признаков его несостоятельности (банкротства) в случае единовременной уплаты этим лицом налога» // «Российская газета», N 138, 29.06.2011.

- Абдукаримов И.Т. Бухгалтерская (финансовая) отчетность как основной источник мониторинга и анализа финансового состояния предприятия / И.Т. Абдукаримов // Социально-экономические явления и процессы. - 2012. - №10 (044). - С.9-15.

- Азрилиян А.Н., Азрилиян О.М., Калашникова Е.В. и др. // Большой экономический словарь: 248 тыс. терминов. - М: Институт новой экономики, 2011. - 280 с.

- Анализ и диагностика финансово-хозяйственной деятельности предприятий: учебник / под ред. В.Я. Позднякова. – М.: ИНФРА-М, 2014. – 615 с.

- Анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. - 5-e изд., испр. и доп. - М.: ИНФРА-М, 2013. - 345 с.

- Баканов М.И. Теория экономического анализа / М.И. Баканов – М.: Финансы и статистика, 2011. – 416 с.

- Безрукова Т.Л. Анализ финансово-хозяйственной деятельности организаций / Т.Л. Безрукова, А.Н. Борисов, И.И. Шанин // Общество: политика, экономика, право. - 2013. - №1. - С. 44-50.

- Бланк И.А. Управление финансовыми ресурсами. - М.: Омега-Л, ООО «Эльга», 2011. — 768 с.

- Бочаров В.В. Финансовый анализ. – СПб. Питер, 2013. – 240с.

- Рябова М.А. Пути повышения платежеспособности хозяйствующего субъекта / М.А. Рябова // Молодой ученый. — 2014. — №8. — С. 575-578.

- Хмельницкая О.Н. Характеристика подходов к содержанию комплексного экономического анализа финансовых результатов хозяйственной деятельности / О.Н. Хмельницкая // Вестник Псковского государственного университета. Серия: Экономические и технические науки. - 2014. - №4. - С.89-92.

- Ширяева Г. Ф. Ахмадиев И. А. Сущность, цель и задачи оценки финансового состояния организации // ФӘН-Наука. - 2013. - №7-8(22-23). – С. 15-17.

- Дубенская О.В. Пути повышения финансовой устойчивости предприятия [Электронный ресурс] - Режим доступа: http://www.scienceforum.ru/2013/pdf/3485.pdf

- Калинина Е. В., Тарасова О. Ю. Современный подход к анализу ликвидности бухгалтерского баланса // Ученые записки Тамбовского отделения РоСМУ. - 2015. - №4. [Электронный ресурс] - Режим доступа: http://cyberleninka.ru/article/n/sovremennyy-podhod-k-analizu-likvidnosti-buhgalterskogo-balansa

- Кузнецова С. А. Ликвидность задолженности компаний: новый инструментарий финансового анализа // Основы ЭУП. - 2014. - №4 (16). [Электронный ресурс] - Режим доступа: http://cyberleninka.ru/article/n/likvidnost-zadolzhennosti-kompaniy-novyy-instrumentariy-finansovogo-analiza

- Мкртумян Н.В. Роль оборотного капитала в предупреждении рисков ликвидности// Экономика и современный менеджмент: теория и практика. – 2014. - №33. - [Электронный ресурс] - Режим доступа: http://cyberleninka.ru/article/n/rol-oborotnogo-kapitala-v-preduprezhdenii-riskov-likvidnosti

- Симоненко Н. Н., Пашковский М. Ю. Управление финансовым состоянием предприятия // Фундаментальные исследования. - 2015. - №2-16. [Электронный ресурс] - Режим доступа: http://cyberleninka.ru/article/n/upravlenie-finansovym-sostoyaniem-predpriyatiya

- Шумилина А.В. Оценка платежеспособности организации [Электронный ресурс] - Режим доступа: http://www.scienceforum.ru/2014/pdf/7054.pdf

Приложение 1

Данные бухгалтерского баланса

на 31 декабря 2016 г.

|

Наименование показателя |

Код |

На 31.12. 2016 г. |

На 31.12. 2015 г. |

На 31.12. 2014 г. |

|

АКТИВ |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Основные средства |

1150 |

34 |

50 |

87 |

|

Итого по разделу I |

1100 |

34 |

50 |

87 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1210 |

8445 |

3391 |

325 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

87 |

87 |

92 |

|

Дебиторская задолженность |

1230 |

1185 |

701 |

265 |

|

Денежные средства и денежные эквиваленты |

1250 |

61 |

47 |

332 |

|

Итого по разделу II |

1200 |

9778 |

4226 |

1014 |

|

БАЛАНС |

1600 |

9812 |

4276 |

1101 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный запитал |

1310 |

10 |

10 |

10 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

8332 |

3926 |

406 |

|

Итого по разделуIII |

1300 |

8342 |

3306 |

416 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1410 |

|||

|

Итого по разделу IV |

1400 |

|||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1510 |

|||

|

Кредиторская задолженность |

1520 |

1470 |

970 |

685 |

|

Итого по разделу V |

1500 |

1470 |

970 |

685 |

|

БАЛАНС |

1700 |

9812 |

4276 |

1101 |

Приложение 2

Данные отчета о финансовых результатах

за 2016 г.

|

Наименование показателя |

Код |

2016 г. |

2015 г. |

|

Выручка |

2110 |

11916 |

9019 |

|

Себестоимость продаж |

2120 |

(6678) |

(5745) |

|

Валовая прибыль (убыток) |

2100 |

5238 |

3274 |

|

Коммерческие расходы |

2210 |

||

|

Управленческие расходы |

2220 |

||

|

Прибыль (убыток) от продаж |

2200 |

5238 |

3274 |

|

Доходы от участия в других организациях |

2310 |

||

|

Проценты к получению |

2320 |

||

|

Проценты к уплате |

2330 |

||

|

Прочие доходы |

2340 |

||

|

Прочие расходы |

2350 |

(68) |

(281) |

|

Прибыль (убыток) до налогообложения |

2300 |

5170 |

2993 |

|

Текущий налог на прибыль |

2410 |

(1034) |

(599) |

|

Чистая прибыль (убыток) |

2400 |

4136 |

2394 |

Приложение 3

Исходные данные и разработанные бюджеты ООО «Гагаринский консервный завод» на 2017 год

Нормативы расходов основных материалов и рабочего времени на одно изделие

|

Показатель |

Сладкая кукуруза |

Зеленый горошек |

Фасоль |

|

Норматив расхода овощного сырья, транспорт.единица |

6 |

4 |

3 |

|

Цена одной упаковки, руб. |

400 |

300 |

200 |

|

Этикетки и упаковочный материал, м |

15 |

11 |

6 |

|

Цена за один метр, руб. |

100 |

100 |

100 |

|

Труд производственных рабочих, ч |

16 |

12 |

8 |

|

Оплата труда за один час, руб. |

30 |

30 |

20 |

|

Транспортно-заготовительные расходы, % |

10 |

10 |

10 |

Информация для составления бюджетов

|

Показатель |

Сладкая кукуруза |

Зеленый горошек |

Фасоль |

|

Объем продаж в отчетном году, ед. |

2000 |

1500 |

1000 |

|

Планируемый среднегодовой темп роста, % |

Для всех изделий — 110 |

||

|

Цена единицы продукции, руб. |

8000 |

7000 |

6000 |

|

Прогнозируемый среднегодовой темп роста инфляции, % |

12 |

||

Бюджет продаж ООО «Гагаринский консервный комбинат» на 2017 г.

|

Наименование продукции |

Объем продаж, уп. |

Цена транспортировочной единицы продукции, руб. |

Выручка, тыс. руб. |

|||

|

2016 г. |

2017 г. |

2016 г. |

2017 г. |

2016 г. |

2017 г. |

|

|

Сладкая кукуруза |

2000 |

2200 |

8000 |

8536 |

16 000 |

18 780 |

|

Зеленый горошек |

1500 |

1650 |

7000 |

7473 |

10 500 |

12 330 |

|

Фасоль |

1000 |

1100 |

6000 |

6402 |

6000 |

7045 |

|

Итого |

32 500 |

38 155 |

||||

План-график бюджета продаж ООО «Гагаринский консервный комбинат» на 2017 г.

|

Показатель |

Факт 2015 г. |

I квартал |

Итого |

II кв. |

III кв. |

IV кв. |

План 2016 г. |

||

|

январь |

февраль |

март |

|||||||

|

Объем продаж, трансп.ед.: |

|||||||||

|

Сладкая кукуруза |

2000 |

133 |

168 |

194 |

495 |

552 |

586 |

567 |

2200 |

|

Зеленый горошек |

1500 |

99 |

125 |

146 |

370 |

414 |

440 |

426 |

1650 |

|

Фасоль |

1000 |

67 |

84 |

97 |

248 |

275 |

293 |

284 |

1100 |

|

Цена транспортировочной единицы продукции, руб.: |

|||||||||

|

Сладкая кукуруза |

8000 |

8080 |

8160 |

8240 |

— |

8217 |

8641 |

8881 |

8536 |

|

Зеленый горошек |

7000 |

7070 |

7140 |

7210 |

— |

7350 |

7574 |

7771 |

7473 |

|

Фасоль |

6000 |

6060 |

6120 |

6180 |

— |

6298 |

6481 |

6662 |

6402 |

|

Объем продаж, тыс. руб.: |

|||||||||

|

Сладкая кукуруза |

16 000 |

1075 |

1371 |

1598 |

4044 |

4636 |

5064 |

5036 |

18 780 |

|

Зеленый горошек |

10 500 |

707 |

899 |

1053 |

2659 |

3036 |

3325 |

3310 |

12 330 |

|

Фасоль |

6000 |

406 |

514 |

600 |

1520 |

1734 |

1899 |

1892 |

7045 |

Бюджет запасов готовой продукции в ООО «Гагаринский консервный комбинат» на 2017 г.

|

Показатель |

I квартал |

Итого |

II кв. |

III кв. |

IV кв. |

2017 г. |

||

|

январь |

февраль |

март |

||||||

|

Норматив запаса на конец периода, транспорт.единиц |

||||||||

|

Сладкая кукуруза |

26 |

29 |

28 |

28 |

27 |

28 |

29 |

29 |

|

Зеленый горошек |

19 |

22 |

27 |

27 |

21 |

21 |

22 |

22 |

|

Фасоль |

13 |

16 |

14 |

14 |

14 |

14 |

15 |

15 |

|

Цена транспортировочной единицы продукции на конец периода, руб. |

||||||||

|

Сладкая кукуруза |

8080 |

8160 |

8240 |

8240 |

8217 |

8641 |

8881 |

8536 |

|

Зеленый горошек |

7070 |

7140 |

7210 |

7210 |

7350 |

7574 |

7771 |

7473 |

|

Фасоль |

6060 |

6120 |

6180 |

6180 |

6298 |

6481 |

6662 |

6402 |

|

Балансовая стоимость запасов, тыс. руб.: |

||||||||

|

Сладкая кукуруза |

202,0 |

236,6 |

230,7 |

— |

221,8 |

241,9 |

257,5 |

247,5 |

|

Зеленый горошек |

134,4 |

157,1 |

194,6 |

— |

154,3 |

159,0 |

171,0 |

164,4 |

|

Фасоль |

78,8 |

97,9 |

86,5 |

— |

88,2 |

90,7 |

99,9 |

96,0 |

|

Итого запасов, тыс. руб. |

415,2 |

491,6 |

511,8 |

515,6 |

464,3 |

491,6 |

528,4 |

507,9 |

Бюджет производства (производственная программа) ООО «Гагаринский консервный комбинат» на 2017 г., транспорт. ед.

|

№ п/п |

Показатель |

Вид продукции |

||

|

Сладкая кукуруза |

Зеленый горошек |

Фасоль |

||

|

1 |

Бюджет продаж |

2200 |

1650 |

1100 |

|

2 |

Запас готовой продукции на конец периода |

29 |

22 |

15 |

|

3 |

Итого (стр. 1 + стр. 2) |

2229 |

1672 |

1115 |

|

4 |

Запас готовой продукции на начало периода |

19 |

12 |

15 |

|

5 |

Планируемый объем производства (стр. 3 – стр. 4) |

2210 |

1660 |

1100 |

Смета прямых затрат на материалы в ООО «Гагаринский консервный комбинат» в бюджетном 2017 г.

|

Место возникновения затрат |

Вид материалов/единицы |

Носитель затрат (вид продукции) |

Годовой объем производства, ед. |

Норма расхода/единицы |

Себестоимостьматериа |

Итого прямых затрат на выпуск |

|

Овощеподготовительное производство |

Овощи,т. |

Сладкая кукуруза |

2210 |

15 |

110 |

3646,5 |

|

Зеленый горошек |

1660 |

11 |

110 |

2008,6 |

||

|

Фасоль |

1100 |

6 |

110 |

726,0 |

||

|

Итого |

6381,1 |

|||||

|

Консервное производство |

Жестяные консервные банки, этикетки, п/э пленка и трубчатый упаковочный картон |

Сладкая кукуруза |

2210 |

6 |

440 |

5834,4 |

|

Зеленый горошек |

1660 |

4 |

330 |

2191,2 |

||

|

Фасоль |

1100 |

3 |

220 |

726,0 |

||

|

Итого |

8751,6 |

|||||

|

Прямые затраты на материалы, тыс. руб. |

Сладкая кукуруза |

9480,9 |

||||

|

Зеленый горошек |

4199,8 |

|||||

|

Фасоль |

1452,0 |

|||||

|

Итого |

15 132,7 |

|||||

|

Прямые затраты на материалы на одну транспортировочную единицу (200 уп. ×50 банок/уп), тыс. руб. |

Сладкая кукуруза |

4,29 |

||||

|

Зеленый горошек |

2,53 |

|||||

|

Фасоль |

1,32 |

|||||

Бюджет прямых затрат на оплату труда в ООО «Гагаринский консервный комбинат» в бюджетном 2016 г.

|

Вид материалов/единицы |

Носитель затрат (вид продукции) |

Годовой объем производства, ед. |

Трудоемкость единицы, чел.-ч. |

Всего чел.-ч. на производство |

Стоимость 1 чел.-ч., руб. |

Всего прямых затрат на оплату труда, тыс. руб. |

|

|

Овощеподготовительное производство |

Овощи,т. |

Сладкая кукуруза |

2210 |

20 |

44 200 |

15 |

663,3 |

|

Зеленый горошек |

1660 |

15 |

24 900 |

10 |

249,0 |

||

|

Фасоль |

1100 |

10 |

11 000 |

5 |

55,0 |

||

|

Консервное производство |

Жестяные консервные банки, этикетки, п/э пленка и трубчатый упаковочный картон |

Сладкая кукуруза |

2210 |

16 |

35 360 |

30 |

1 060,8 |

|

Зеленый горошек |

1660 |

12 |

19 920 |

30 |

597,6 |

||

|

Фасоль |

1100 |

8 |

8 800 |

20 |

176,0 |

||

|

Итого на оплату труда производственных рабочих |

Сладкая кукуруза |

1 724,1 |

|||||

|

Зеленый горошек |

846,6 |

||||||

|

Фасоль |

231,0 |

||||||

|

Всего затрат |

2 801,7 |

||||||

|

Прямые затраты на оплату труда на одну транспортировочную единицу (200 уп. ×50 банок/уп), тыс. руб. |

Сладкая кукуруза |

0,78 |

|||||

|

Зеленый горошек |

0,51 |

||||||

|

Фасоль |

0,21 |

||||||

Бюджет (смета) общепроизводственных накладных расходов в ООО «Гагаринский консервный комбинат» 2017 г.

|

Статья расходов |

Ставка начисления расходов, руб./чел.-ч |

Накладные расходы, руб. |

Всего, руб. |

||

|

Овощеподготовительное пр-во |

Консерв-ное про-во |

Овощеподготовительное пр-во |

Консерв-ное про-во |

||

|

Переменные (контролируемые) накладные расходы |

|||||

|

вспомогательные материалы |

0,4 |

0,6 |

32 040 |

38 448 |

70 488 |

|

оплата труда вспомогательных рабочих |

0,2 |

0,4 |

16 020 |

25 632 |

41 652 |

|

силовая энергия |

0,3 |

0,2 |

24 030 |

12 816 |

36 846 |

|

ремонт и обслуживание оборудования |

0,05 |

0,05 |

4005 |

3204 |

7209 |

|

Итого |

76 095 |

80 100 |

156 195 |

||

|

Постоянные (неконтролируемые) накладные расходы |

|||||

|

амортизация |

486 000 |

486 000 |

972 000 |

||

|

расходы на управление и обслуживание |

651 000 |

651 000 |

1 302 000 |

||

|

энергия (отопление, освещение) |

240 000 |

240 000 |

480 000 |

||

|

ремонт и обслуживание зданий и сооружений |

243 000 |

243 000 |

486 000 |

||

|

Итого |

1 620 000 |

1 620 000 |

3 240 000 |

||

|

Всего накладных расходов |

1 696 095 |

1 700 100 |

3 396 195 |

||

|

Сметная ставка производственных накладных расходов |

21,2 |

26,5 |

|||

Бюджет (смета) коммерческих расходов ООО «Гагаринский консервный комбинат» на планируемый 2017 г., тыс. руб.

|

Показатель |

Январь |

Февраль |

Март |

I кв. |

II кв. |

III кв. |

IV кв. |

Всего за 2016 г. |

|

Переменные коммерческие расходы: |

||||||||

|

комиссионные (1 %) |

22 |

28 |

32 |

82 |

94 |

103 |

102 |

381 |

|

доставка собственным транспортом (0,5%) |

11 |

14 |

16 |

41 |

47 |

51 |

52 |

191 |

|

премиальные (1 %) |

22 |

28 |

32 |

82 |

94 |

103 |

102 |

381 |

|

Итого переменных расходов |

55 |

70 |

80 |

205 |

235 |

257 |

256 |

953 |

|

Условно-постоянные расходы: |

||||||||

|

оплата труда |

157 |

159 |

160 |

476 |

488 |

504 |

522 |

1990 |

|

реклама и продвижение товара |

76 |

77 |

78 |

231 |

240 |

249 |

258 |

978 |

|

Прочие |

38 |

38 |

39 |

115 |

121 |

125 |

129 |

490 |

|

Итого условно-постоянных расходов |

271 |

274 |

277 |

822 |

849 |

878 |

909 |

3458 |

|

Всего коммерческих расходов |

326 |

344 |

357 |

1027 |

1084 |

1135 |

1165 |

4411 |

Бюджет (смета) управленческих расходов ООО «Гагаринской консервный комбинат» на планируемый 2017 г., тыс. руб.

|

Показатель |

Январь |

Февраль |

Март |

I кв. |

II кв. |

III кв. |

IV кв. |

Всего за 2016 г. |

|

Оплата труда управленческого персонала |

38 |

38 |

39 |

115 |

118 |

122 |

125 |

480 |

|

Амортизация основных средств общехоз-го назначения |

6 |