Проблемы формирования и развития валютной системы Российской Федерации (Теоретические основы формирования и развития валютной системы)

Содержание:

ВВЕДЕНИЕ

Актуальность данной темы обусловлена необходимостью прогнозирования и планирования показателей платежного баланса и валютного курса в долгосрочной перспективе с целью влияния на экономическое развитие государства, а также изучения влияния различных факторов на их динамику изменение, поскольку рациональная организация проведения экономической политики государства невозможна без грамотного управления основными показателями валютной системы.

Цель работы – определение проблем и перспектив развития валютной системы РФ.

Объектом исследования является экономика России за период с 2008 по 2016 гг.

Предметом исследования послужили теоретические основы равновесия, а также экономико-статистический анализ платежного баланса и динамики валютного курса России.

Задачами работы являются:

- охарактеризовать понятие и виды валютных систем;

- определить роль платежного баланса в валютной системе;

- выявить факторы динамики валютного курса;

- провести анализ динамики платежного баланса и валютного курса России;

- определить ключевые тенденции валютной системы РФ;

- выявить перспективы развития валютной системы РФ.

Информационная база исследования – справочные материалы, аналитические доклады, публикации Центрального банка России, Росстата, Международного Валютного Фонда, а также экспертные мнения специалистов.

Структура работы включает в себя введение, 2 главы основной части, заключение, список использованных источников.

1. Теоретические основы формирования и развития валютной системы РФ

1.1. Понятие и виды валютных системы

Мировая валютная система (МВС) представляет собой исторически сложившуюся и закрепленную межгосударственными договоренностями форму организации международных денежных отношений. МВС является совокупностью инструментов, способов и межгосударственных органов, посредством которых производится платежно-расчетный оборот в рамках мирового хозяйства. Возникновение МВС и ее последующая эволюция отображают объективное развитие процессов интернационализации капитала, требующих адекватных условий в международной денежной сфере.

Валютная система подразделяется на региональную, национальную и мировую. Исторически вначале возникли национальные валютные системы, закрепленные национальным законодательством с учетом норм международного права. Национальная валютная система представляет собой составную часть денежной системы государства. Тем не менее, она выходит за национальные границы и является относительно самостоятельной. Особенности национальной валютной системы обуславливаются состоянием и уровнем развития внешнеэкономических связей и экономики государства [9, с. 179].

Для национальной валютной системы характерна неразрывная связь с мировой валютной системой. МВС сложилась к середине XIX века. Стабильность и характер ее функционирования определяются степенью соответствия принципов мировой валютной системы структуре мирового хозяйства, интересам ведущих государств и расстановке сил. В случае изменения указанных условий возникает периодический кризис МВС, завершающийся ее крахом и созданием новой валютной системы. В качестве примера можно привести смену Бреттон-Вудской валютной системой системы «золотого стандарта».

Несмотря на то, что для мировой валютной системы характерен особый механизм функционирования и глобальные мирохозяйственные цели, она тесно взаимосвязана с национальными валютными системами [4, с. 5]. Указанная связь реализуется посредством обслуживающих внешнеэкономическую деятельность национальных банков и проявляется в координации валютной политики ведущих государств и межгосударственном валютном регулировании. Стоит отметить, что существование взаимной связи мировой и национальных валютной систем не обуславливает их тождества, ввиду различности возложенных на них задач, влияния на мировое хозяйство и экономику отдельных стран, условий регулирования и функционирования.

В качестве ключевых конструктивных элементов мировой валютной системы можно выделить:

− валютный курс;

− международную ликвидность и мировой денежный товар;

− международные валютно-финансовые организации;

− валютные рынки;

− межгосударственные договоренности [3, с. 552].

Мировой денежный товар принимается каждой страной в качестве эквивалента вывезенного из нее богатства и обслуживает международные отношения (культурные, политические, экономические).

В качестве первого международного денежного товара выступало золото. Впоследствии мировыми деньгами стали национальные валюты ведущих мировых держав (кредитные деньги). На сегодняшний день в указанном качестве также распространены фидуциарные деньги (основанные на доверии к эмитенту), к которым относятся региональные и международные платежные единицы (евро, СДР).

Валюта не представляет собой новый вид денег, а является особым способом их функционирования, при котором национальные деньги опосредуют международные кредитные и торговые отношения. Так, используемые в международных экономических отношениях деньги становятся валютой [1, с. 25].

Различают понятия «иностранной валюты» и «национальной валюты». Национальная валюта представляет собой законодательно установленную денежную единицу конкретной страны. Национальная валюта выступает в качестве основы национальной валютной системы. Иностранная валюта представляет собой денежную единицу других государства. В международных расчетах, как правило, используют именно иностранную валюту. К иностранной валюте относятся иностранные монеты и банкноты, выраженные в иностранных валютах требования в виде банковских вкладов, чеков и векселей. Иностранная валюта может храниться на счетах в банках и являться объектом купли-продажи на валютном рынке, однако она не выступает в качестве законного платежного средства на территории данного государства (кроме периодов сильной инфляции). Посредством категории «валюта» обеспечивается взаимодействие и связь между национальным и мировым хозяйством.

Помимо этого, важную роль играет понятие «резервная валюта», представляющая собой иностранную валюту, в которой центральные банки других стран хранят и накапливают резервы, необходимые для международных расчетов по иностранным инвестициям и внешнеторговым операциям [8, с. 112].

Резервная валюта является для других стран базой для определения валютного курса и валютного паритета, широко применяется в целях проведения валютной интервенции для регулирования курса валют стран-участниц МВС.

В качестве объективных предпосылок приобретения статуса резервной валюты выступают:

− занятие страной господствующих позиций в золотовалютных резервах, экспорте капиталов и товаров, мировом производстве;

− наличие емкого и организованного рынка ссудных капиталов;

− функционирование развитой сети кредитно-банковских учреждений (в т. ч. за рубежом);

− либерализация валютных операций, свободная обратимость валюты, обуславливающая спрос на нее других стран [1, с. 3].

В качестве субъективного фактора выдвижения национальной валюты на роль резервной выступает активная внешняя политика (в т. ч. кредитная и валютная). С позиции институционального аспекта, обязательным условием для признания национальной валюты резервной является ее внедрение в международный оборот через банки, международные финансовые и валютно-кредитные организации.

Статус резервной валюты предоставляет стране-эмитенту преимущества в виде возможности покрытия национальной валютой дефицита платежного баланса, а также способствует укреплению позиций национальных корпораций в ходе конкурентной борьбе на мировом рынке. Одновременно, выдвижение валюты на роль резервной обуславливает возложение определенных обязанностей на экономику страны: необходимость поддержания относительной стабильности данной валюты, не прибегать к торговым и валютным ограничениям, девальвации. Статус резервной валюты вынуждает страну-эмитента подчинять внутреннюю экономическую политику задаче достижения внешнего равновесия и принимать меры по ликвидации дефицита платежного баланса.

В зависимости от степени конвертируемости (размена на иностранные валюты), валюты подразделяются на:

− неконвертируемые (замкнутые) валюты стран, в которых обмен валют запрещен для резидентов и нерезидентов;

− частично конвертируемые валюты стран, в которых существуют валютные ограничения;

− свободно конвертируемые валюты, обмениваемые на любые иностранные валюты без ограничений. В соответствии с новой редакцией Устава МВФ, указанное понятие заменено на понятие «свободно используемая валюта». Свободно конвертируемыми валютами считаются валюты стран, в которых отсутствуют валютные ограничения по текущим операциям платежного баланса. Как правило, речь идет о промышленно развитых странах и отдельных развивающихся государствах, принявших перед МВФ обязательство не введения валютных ограничений или в которых сложились мировые финансовые центры [10, с. 16].

В международных расчетах наряду с национальными валютами используют особый вид мировых денег – международные валютные единицы, представляющие собой наднациональные коллективные валюты, выпускаемые международными валютно-кредитными организациями, а не национальными банками. Изначально, международные валютные единицы использовались исключительно в качестве международного платежного и резервного средства, а также как валютный эталон, ввиду чего выпускались только в безналичной форме записей на счетах. С 1999 г. евро наряду с функциями мировых денег стал выполнять параллельно с национальными валютами стран еврозоны функцию национальной валюты. С 2002 г. евро выпускается и в безналичной, и в наличной форме, полностью заменив национальные валюты перешедших на евро стран.

1.2. Роль платежного баланса в валютной системе РФ

Согласно методическим указаниям МВФ, платежный баланс является таблицей статистических показателей за конкретный период, показывающей [13]:

- операции с доходами, услугами и товарами между данным государством и остальным миром;

- смену собственности и иные изменения в принадлежащих данному государству монетарном золоте, специальных правах заимствования (СДР), а также финансовых обязательствах и требованиях по отношению к остальному миру;

- односторонние переводы и компенсирующие записи, необходимые для балансирования в бухгалтерском смысле взаимно не покрываемых операций и изменений;

Рекомендуется включать в платежный баланс наряду с данными о произведенных операциях, также искусственно составленные для балансирования операций показатели.

Согласно методике Росстата платежный баланс – это статистическая система, в которой отражаются все экономические операции между резидентами данной страны и нерезидентами (резидентами других стран), произошедшие на протяжении определенного времени [7].

Что касается статистической оценки платежного баланса, то он состоит из трех основных групп счетов [10, с. 12]:

− счета текущих операций;

− счета операций с капиталом;

− финансового счета.

В счете текущих операций представляются показатели импорта и экспорта услуг и товаров, показатели по выплаченным первичным (оплата труда, рента, доходы от инвестиции) и вторичным доходам (текущие трансферты между резидентами и нерезидентами).

В счете операций с капиталом приводятся показатели операций с непроизведенными нефинансовыми активами и капитальными трансфертами.

Финансовый счет представляет показатели по обязательствам резидентов перед нерезидентами и операциям с финансовыми требованиями резидентов к нерезидентам.

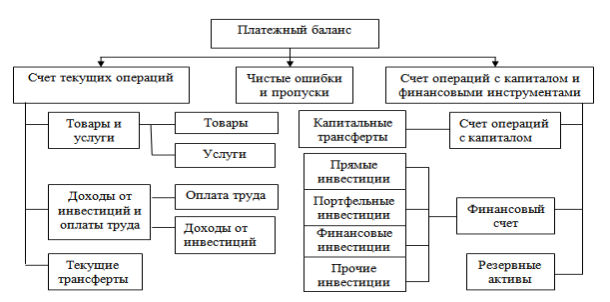

Структура платежного баланса может иметь нейтральное (рис. 1) и аналитическое представление (рис. 2).

Рис. 1. Структура платежного баланса (нейтральное представление) [2, с. 15]

Рис. 1. Структура платежного баланса (нейтральное представление) [2, с. 15]

В случае нейтрального представления, услуги и товары, доходы от оплаты труда и инвестиций, текущие трансферты включаются в счет текущих операций; прямые, портфельные, иные инвестиции и финансовые производные – в состав финансового счета; капитальные трансферты – в счет операций с капиталом. По каждому виду финансовых производных и инвестиций отражается принятие обязательств и приобретение активов.

Аналитическое представление – это переклассификация и перегруппировка имеющихся сведений с целью отделить первичные (автономные) операции от вторичных (уравновешивающих) записей (Рис. 2).

Рис. 2. Структура платежного баланса РФ (аналитическое представление) [12]

Равновесие платежного баланса происходит тогда, когда индуцированные платежные операции, то есть те, которые созданы правительством для влияния на номинальный обменный курс, равны нулю. Это подразумевает, что автономные поступления от экспорта и продажи ценных бумаг за рубежом равны автономным платежам за импорт и покупке ценных бумаг у иностранных резидентов. Поскольку изменения в запасе официальных резервов иностранной валюты являются методом, используемым властями для фиксации или иным образом манипулирования обменным курсом, равновесие платежного баланса требует, чтобы запас валютных резервов был постоянным.

В том случае, если неравновесие все-таки возникло, есть три способа для восстановления равновесия платёжного баланса:

- внешняя корректировка цен, представляющая собой изменение валютного курса путем ревальвации или девальвации валюты (в зависимости от действующей в конкретном случае системы валютных курсов), направленное на удорожание (удешевление) экспорта и удешевление (удорожание) импорта в иностранной валюте. Например, при экспорте девальвация обменного курса фунт — доллар с 1.60 до 1.40 долл. за ф. ст. позволила бы британским экспортёрам снизить свои цены на соответствующую величину и тем самым повысить свою ценовую конкурентоспособность на американском рынке;

- внутренняя корректировка доходов и цен, представляющая собой применение рефляционной или дефляционной фискальной кредитно- и денежной политики для изменения цен на отечественные услуги и товары по сравнению с поставляемыми другими странами услугами и товарами для того, чтобы сделать экспорт относительно дороже (дешевле), а импорт дешевле (дороже) в иностранной валюте. Возвращаясь, к примеру, с экспортом: если бы было возможно снизить внутреннюю цену на британский товар, не изменяя валютный курс, то это позволило бы сократить долларовую цену на этот товар на американском рынке и, таким образом, повысить его ценовую конкурентоспособность по отношению к аналогичным американским товарам. Аналогичная политика применяется в целях изменения внутреннего расхода (в т. ч. расхода на импорт) и дохода;

- валютные и торговые ограничения, представляющие собой применение квот, тарифов, регулирования валютных операций и пр. для воздействия на доступность и цену услуг и товаров, а также валют, на которые можно приобретать эти услуги и товары.

Исправление небольшого неравновесия платёжного баланса при системе фиксированного валютного курса осуществляется посредством соответствующей внутренней корректировки, но в случае фундаментального неравновесия, наряду с этим требуется ревальвация или девальвация национальной валюты. Однако следует подчеркнуть, что необходимо наличие ряда благоприятных условий, чтобы девальвация или ревальвация оказалась успешной.

Теоретически, посредством системы плавающих валютных курсов обеспечивается «автоматическая» ликвидация неравновесия платёжного баланса на начальной стадии его возникновения (до достижения им существенных размеров): излишек (активное сальдо) приводит к немедленному повышению валютного курса, а дефицит – к немедленному снижению. Тем не менее, и в таком случае для успешного удорожания или обесценения валюты требуется наличие ряда благоприятных условий.

1.3. Факторы динамики валютного курса

На формирование валютного курса оказывают влияние множество факторов. Главный из них - механизм спроса и предложения на валюту. Если спрос на валюту растет, ее курс повышается и, за счет этого, наблюдается укрепление национальной валюты. Если же наблюдается рост предложения, соответственно, курс начинает снижаться.

Одним из главных факторов, определяющих динамику валютного курса, также выступает состояние платежного баланса страны, причем его активное сальдо будет означать повышение спроса иностранных заёмщиков на национальную валюту, тем самым увеличивая ее предложение, а, соответственно, и укрепление. Пассивное сальдо баланса предполагает повышение спроса на иностранную валюту, обуславливающее снижение курса национальной валюты [4, с. 5].

Инфляция представляет собой снижение покупательной способности денег и выступает в качестве немаловажного фактора, воздействующего на динамику валютных курсов. Повышение общего уровня цен обуславливает снижению покупательной способности валюты, что предполагает снижение валютного курса.

Активность действий органов государственного управления также влияет на динамику валютного курса. Отметим, что в большей степени ее затрагивают не явные действия, такие как бюджетно-налоговая политика государства и кредитно-денежная политика Центрального Банка, а, например, заявления в СМИ или же преждевременные высказывания о принятии каких-либо мер, прямо или косвенно влияющих на курс национальной валюты (как это было в августе 2013 года, когда от представителей управления финансовой сферой поступило заявление о том, что Министерство финансов собирается скупать валюту для пополнения Резервного фонда с целью небольшого ослабления курса). Указанное обусловило ослабление внутренней валюты, поскольку рынок не намерен ждать реального обесценивания рубля.

Многообразие факторов, влияющих на динамику курсов валют, обуславливает необходимость их систематизации [14]:

1. Публикация на официальных государственных сайтах и в СМИ экономических данных, к числу которых относятся:

– индикаторы с высокой степенью важности, результатом повышения которых становится повышение курса валюты: ВНП, официальные учетные ставки;

– индикаторы с высокой степенью важности, результатом повышения которых становится снижение курса национальной валюты: уровень безработицы, темпы инфляции, дефицит платежного и торгового балансов, характеризующие денежную массу данные (М0, М1, М2, М3);

– индикаторы со средней степенью важности, характеризующиеся прямой зависимостью от курса национальной валюты: размер государственных заказов, индекс промышленного производства, производительность в экономике, строительство;

– индикаторы с низкой степенью важности, результатом повышения которых становится повышение курса валюты: цены облигаций, индексы акций;

– неоднозначное влияние на динамику национальной валюты оказывает также предвыборная гонка и непосредственное проведение выборов парламента или президента. В данной ситуации важная роль принадлежит проектам дальнейших направлений развития, планируемым изменениям в государственном управлении и пр.

2. Влияние Центробанков. Центральный Банк способен косвенно или напрямую влиять на динамику валютных курсов. Косвенное влияние оказывается посредством регулирования объема денежных масс и изменения процентных ставок. Прямое влияние – при помощи валютных интервенций, предполагающих резкое изъятие или выброс крупных денежных партий иностранной валюты.

3. Коммерческие банки в ходе осуществления оцениваемых миллиардами долларами операций также оказывают влияние на динамику валютных курсов. Наибольшее количество сделок (до 70 %) осуществляют банки следующих стран: Швейцарии, Германии, Нидерланды, Великобритании, США.

4. Влияние фондов. Страховые, хеджевые, инвестиционные и пенсионные фонды инвестируют денежные средства, как правило, в наиболее стабильные валюты в целях оберегания своих сбережений от рисков. Посредством оперирования внушительными денежными средствами, фонды способствуют повышению курса используемой валюты.

5. Влияние стоимость золота и нефти. Стоит отметить, что в течение последних десятилетий цена на нефть стала выступать в качестве одного из важных экономических показателей.

6. Прочие факторы (катаклизмы, революции, войны). Как правило, данные факторы обуславливают снижение курса валюты страны, в которой они произошли, поскольку после них наблюдается экономический спад.

В работе Лапиной Е.Н. также приведен анализ факторов, определяющих динамику валютного курса. Автор выделяет среди них реальные процентные ставки и доходность ценных бумаг, деятельность валютных рынков и спекулятивные валютные операции, степень доверия к валюте на национальном и мировом рынках, использование валюты на мировых ранках и при международных расчетах, валютную политику государства [4].

Итак, на динамику валютных курсов оказывает влияние огромное количество факторов. Тем не менее, нельзя говорить об изолированном процессе влияния каждого из факторов, поскольку все факторы одновременно воздействуют на изменение валютного курса.

Обуславливающие изменение валютного курса факторы подразделяются на неожиданные и прогнозируемые. К неожиданным факторам могут относиться катаклизмы (цунами, землетрясения и пр.), катастрофы и пр. Данные факторы могут, как характеризоваться резкими подъемами или обвалами валютных курсов, так и оказывать незначительное изменение курса валют. К прогнозируемым факторам относят действия или события, о наступлении которых известно заранее.

2. Основные тенденции и перспективы развития валютной системы РФ

2.1. Анализ динамики платежного баланса и валютного курса

Оценивая динамику темпов прироста ВВП России с начала 2000-х годов, мы наблюдаем воздействие мирового экономического цикла и синхронное вхождение в кризис 2008-2009 гг. Для мировой экономики 2009 год стал годом нижней границы падения темпов роста мирового ВВП, от этого года можно начинать отсчитывать новый цикл. Учитывая, что средняя длительность цикла 7-12 лет, из которых большую часть занимает фаза роста (фаза спада, как правило, длится в течение 1-2 лет), 2010-2015 годы – это фаза роста мировой экономики с точки зрения теории цикличности развития экономики (среднегодовые темпы прироста мирового ВВП составят в 2010-2015 гг. 2,88%). Таким образом, до 2015 года российская экономика в течение нескольких последних лет находилась в условиях положительного, стимулирующего влияния восстановления и подъема мировой конъюнктуры с точки зрения мирового экономического цикла. Однако темпы прироста российской экономики в 2010-2015 гг. неуклонно снижались (от плюс 4,5% в 2010 году до примерно минус 4% в 2015 году). Причем принципиально важно отметить то, что они снижались и в тот период, когда фактически не было негативного влияния ни снижающихся мировых цен на нефть, ни санкций – по итогам I полугодия 2014 года прирост ВВП составил 0,8% в годовом выражении. Динамика мировой экономики и российской экономики после первой волны мирового экономического кризиса 2008-2009 гг. примерно совпадала до 2012 года, но если потом темпы роста мировой экономики стали расти, то российской экономики, напротив, снижаться. Векторы развития мировой и российской экономик начали все больше расходиться, что особенно отчетливо проявилось в 2015 году, когда на фоне прогнозного прироста мировой экономики на 3,3% (согласно июльским оценкам МВФ) российская экономика показала достаточно глубокий спад - как отмечалось выше, около 4%. Таким образом, цикличность развития мировой экономики никоим образом не может объяснить нынешний экономический кризис в России. Предстоящий спад мировой конъюнктуры российской экономике только еще предстоит пережить, что, безусловно, окажет на нее дополнительное тормозящее воздействие (еще большее снижение иностранных инвестиций, прежде всего). Здесь стоит оговориться, что влияние внешних шоков, связанных, прежде всего, с политическими решениями, должно рассматриваться отдельно.

В настоящее время Россия переживает второй серьезный экономический кризис за последнее десятилетие. Он заметно отличается от первого. Хотя в 2009 году снижение ВВП составило 7,9% против 3,8–4% в 2015-м, большинство показателей нового кризиса выглядит значительно хуже, чем во время предшествующего. Кроме того, что особенно тревожно, новый кризис не порожден мировым экономическим замедлением. Скорее напротив: он разворачивается в условиях, когда глобальная экономика постепенно выходит из периода неустойчивого роста.

Оценивая масштаб влияния снижающихся нефтяных цен на экономику Российской Федерации в нынешних условиях, отметим, что если, например, в 2013 году гипотетическое падение цены на $15 за баррель сокращало экспорт на $28,4 млрд, или на 1,3% ВВП (при пересчете с учетом рыночного курса доллара), то такое же падение (с $53 до $38 за баррель) в конце 2015 года означает непоступление в экономику средств, эквивалентных уже 2,4% ВВП в текущих ценах. Экономика России не адаптировалась к новым ценам вопреки мнению Минфина: они продолжают давить на нее и закладывать основания для будущего спада.

Кроме того, особенности российского цикла в том, что кризис и подъем должны следовать друг за другом по правилам обычного цикла, однако, перед падением 2014–2015 годов экономика не находилась на фазе бума; ни о каком перегреве не шло и речи — напротив, проблемы были вызваны откровенно антипредпринимательским курсом властей и массой безответственных внутри- и внешнеполитических шагов, разрушавших порой целые отрасли. Иначе говоря, нет причин рассматривать кризис, начавшийся в конце 2014 года, как типичный циклический кризис. Он скорее, обусловлен фундаментальными чертами современной российской системы, ее неспособностью учитывать интересы бизнеса и неготовностью реагировать на изменения хозяйственной конъюнктуры.

Таблица 1

Платежный баланс (2008-2016 гг.), млрд. долл. США [7]

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Счет текущих операций |

103935 |

50 384 |

67 452 |

97 274 |

71282 |

33 428 |

57513 |

68943 |

25 006 |

|

Счет операций с капиталом |

-104 |

-12 466 |

-41 |

130 |

-5 218 |

-395 |

-42 005 |

-309 |

-767 |

|

Чистое кредитование (+) / чистое заимствование (-) (Сальдо счета текущих операций и счета операций с капиталом) |

103832 |

37 917 |

67 411 |

97 404 |

66 065 |

33 033 |

15 508 |

68 634 |

24 239 |

|

Чистое кредитование (+) / чистое заимствование (-) (Сальдо финансового счета) |

100692 |

31 519 |

58 278 |

88 751 |

55 693 |

24 136 |

23 502 |

71 690 |

21 363 |

|

Чистые ошибки и пропуски |

-3 139 |

-6 399 |

-9 133 |

-8 652 |

-10 371 |

-8 898 |

7 994 |

3 055 |

-2 876 |

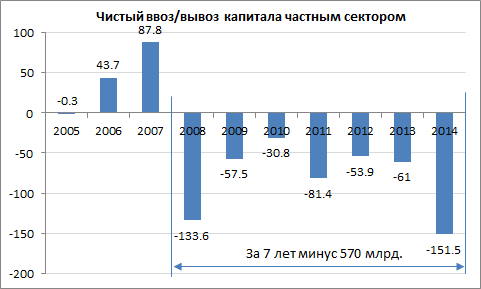

Анализ данных платежного баланса за период с 2008 по 2016 годы (Таблица 1 и Приложение 1), а также данных Центробанка, показал, что оценка «чистого ввоза/вывоза капитала» («отток капитала»), являющейся главной волатильной компонентой платежного баланса, вызывающей изменения курса, достигла своего максимума, когда вывоз 2014 года оказался рекордным в истории, составив 151,5 млрд. долларов (Рис. 3).

Этот «отток» на 19,8 млрд. долларов был компенсирован ЦБ РФ предоставлением валютного кредита, и 83,4 млрд. долларов интервенций. Итого, ЦБ РФ компенсировал около 2/3 частного движения капитала.

Рис. 3. Чистый ввоз/вывоз капитала частным сектором [7]

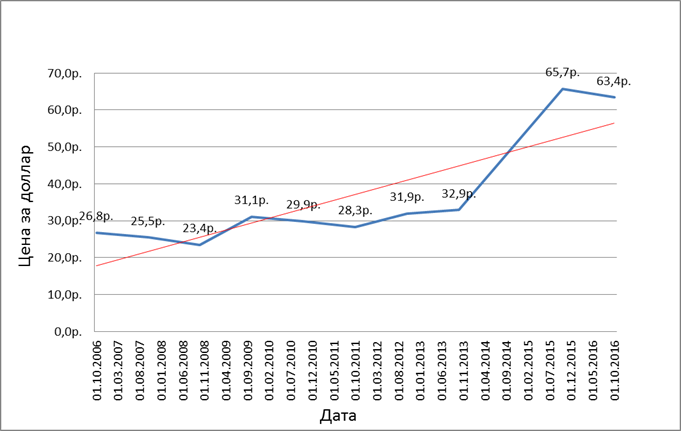

В работе были проанализированы данные ЦБ РФ о динамике валютного курса рубля к доллару за период с 2008 по 2016 год (Рис. 4).

Рис. 4. Динамика валютного курса рубля к доллару США [11]

Оценивая динамику и колебания валютного курса РФ, следует отметить, что на рубль значительное влияние оказывают такие факторы, как [3, c. 552]:

1. Повышение ставки рефинансирования ЦБ России. Так, к примеру, в декабре 2014 года рост ставки рефинансирования ЦБ РФ на 750 базисных пунктов и доведение ее до 17 % привели к обвалу валютного курса рубля.

2. Понижение стоимости нефти в связи с такими факторами как, угроза наполнения рынка Ираном, рост ее запасов в США, ожидание повышения ставок ФРС США.

3. Плавающий курс рубля. Валютный курс должен определяться рынком, в России данная методика практически не воплощается в жизнь, поскольку на поддержку рубля затрачиваются значительные вливания из валютных резервов. Такая методика определения валютного национального курса применима лишь для тех стран с высоким экономическим уровнем развития.

4. Отсутствие возможности рефинансирования внешних долгов у компаний из-за введенных против России экономических санкций.

Последствия колебаний курса валюты зависят от позиций в мировом экономическом сообществе, валютно-экономического потенциала страны и ее экспортной квоты, в связи с чем тому стоит уделять немаловажное значение.

Необходимо отметить, что влияние инфляции на валютный курс неоднозначно (Рис. 5). Индекс потребительских цен (англ. CPI) является основным показателем инфляции, благодаря которому можно оценить изменение стоимости потребительской корзины.

Рис. 5. Колебания курса рубля и индекса цен, по данным Росстата и Банка России, после устранения сезонности и сглаживания [11]

В краткосрочной перспективе: при повышении инфляции ЦБ поднимает ставку рефинансирования, что может привести к росту курса национальной валюты. В долгосрочной перспективе: валюта страны с высоким уровнем инфляции будет снижаться по сравнению с валютой страны с меньшим уровнем инфляции.

2.2. Основные тенденции валютной системы РФ

В 2016 году платежный баланс, несмотря на ухудшение внешнеторговых условий в первой половине года и ограниченный доступ к международным рынкам капитала, оставался стабильным. В период январь-сентябрь 2016 года на фоне ослабления торгового баланса наблюдалось сокращение профицита счета текущих операций до 15,6 млрд долларов США (1,8% ВВП) с 54,5 млрд долларов США (5,5% ВВП) в 2015 году. При этом вследствие сокращения выплат по внешнему долгу в банковском секторе и укрепления доверия к рублю замедлился чистый отток капитала.

Следствием снижения цен на сырьевые товары стало сокращение положительного сальдо торгового баланса, ухудшившее состояние счета текущих операций. В феврале 2016 года прекратилось начавшееся в августе 2015 года падение цен на нефть, и в первой половине 2016 года средняя цена на нефть постепенно росла. Тем не менее, средняя цена на нефть была ниже, чем в прошлом году, в течение всех трех кварталов 2016 года, и особенно в первом полугодии. В результате, за первые девять месяцев 2016 года поступления от нефтегазового экспорта упали на 30,5% к соответствующему периоду предыдущего года до 107,6 млрд долларов США. Стоимостной объем ненефтегазового экспорта сократился в течение первых девяти месяцев 2016 года на 13,4% к соответствующему периоду предыдущего года на фоне низких цен на остальные сырьевые товары, экспортируемые Россией, и медленных темпов диверсификации [9, с. 180].

Политика гибкого обменного курса обусловила снижение реального эффективного курса рубля в первой половине 2016 года на 8,6% к соответствующему периоду прошлого года, что способствовало снижению спроса на импорт. Стоимостной объем импорта товаров за первые шесть месяцев 2016 года сократился на 9% к соответствующему периоду предыдущего года. Тем не менее, такое сокращение объема импорта было гораздо менее значительным, чем в первой половине 2015 года, когда реальный эффективный курс рубля обесценился на 17,4%, а объем ВВП сократился в годовом исчислении на 3,5%.

Кроме того, сокращению объема импорта товаров способствовали сохранение введенного в июле 2014 года запрета на ввоз продуктов питания и действующий с января 2016 года запрет на импорт ряда продовольственных товаров из Турции. В третьем квартале 2016 года, когда цены на нефть приблизились к уровню прошлого года, сокращение экспорта было не таким резким, как в первом полугодии 2016 года, что положительно повлияло на сальдо торгового баланса. Тем не менее, в целом, сокращение стоимостного объема импорта в течение первых девяти месяцев 2016 года не смогло компенсировать снижение доходов от экспорта, и профицит торгового баланса сократился практически в два раза: с 118,2 млрд долларов США (11,8% ВВП) в прошлом году до 63,1 млрд долларов США (7,1% ВВП). Уменьшение дефицита баланса услуг, в основном, было обусловлено сокращением импорта туристических услуг вследствие падения реальных доходов населения и введения ограничений на полеты в Египет и Турцию. Существенное сокращение чистой внешней задолженности в 2015 году привело к снижению процентных и дивидендных выплат за границу в течение первых девяти месяцев 2016 года, уменьшив дефицит баланса инвестиционных доходов. Однако, в целом, сокращение дефицита балансов услуг, инвестиционных доходов и оплаты труда не смогло компенсировать ухудшение торгового баланса, и в результате профицит счета текущих операций сократился до 15,6 млрд. долларов США (1,8% ВВП) по сравнению с 54,4 млрд. долларов США (5,5 % ВВП) в прошлом году. Не нефтегазовый дефицит текущего счета увеличился в номинальном выражении до 92 млрд долларов США, а в относительном выражении – с 10,1% ВВП до 10,4% ВВП, что несколько повысило уязвимость экономики к шокам, связанным с изменением условий внешней торговли [14].

Отрицательное сальдо финансового счета уменьшилось с 49,3 млрд долларов США (5% ВВП)2 до 19,7 млрд долларов США (2,2% ВВП) на фоне замедления чистого оттока капитала в результате сокращения выплат по внешнему долгу в банковском секторе и укрепления доверия к рублю. В течение первых девяти месяцев 2016 года чистый отток капитала из частного сектора сократился до 21,8 млрд долларов США (37,9 млрд долларов США за тот же период прошлого года). На фоне умеренного роста чистого оттока капитала в небанковском секторе на 3 млрд долларов США (до 13,7 млрд долларов США) чистый отток капитала в банковском секторе сократился с 27,2 млрд долларов США до 8,1 млрд долларов США на фоне более низких платежей по долгу. Как и в 2015 году, приток ПИИ в первой половине 2016 года оставался незначительным и, в основном, представлял собой прибыль предприятий, которая не направлялась за границу. При этом на фоне роста цен на нефть укрепилось доверие к рублю. За первые девять месяцев 2016 года приобретение иностранной валюты населением и нефинансовыми компаниями сократилось на 3,8 млрд долларов США, в дополнение к падению на 19,7 млрд долларов США в 2015 году.

В то время как Центральный банк Российской Федерации (Банк России) не выходил с интервенциями на валютный рынок, международные резервы увеличились с 368,4 млрд долларов США (15,7 месяца импорта) в конце 2015 года до 395,1 млрд долларов США (18,1 месяца импорта) в конце сентября 2016 года. Этот рост стал отражением динамики валютного курса и погашения валютных кредитов крупными банками. Банк России выдал эти кредиты в 2015 году в качестве помощи крупным банкам в осуществлении выплат по внешним долгам в условиях экономических санкций [8, с. 105].

В первой половине 2016 года внешний долг РФ на фоне продолжающегося сокращения задолженности корпоративного сектора и учетом динамики валютного курса сократился на 1,4% по сравнению с концом 2015 года. Тем не менее, в относительном выражении объем внешнего долга вырос весьма существенно: с 29,2% ВВП на конец 2014 года до 38,9% ВВП на конец 2015 года и 42,7% ВВП на конец июня 2016 года или с 12,8 до 15,8 и 18,6 месяцев экспорта, соответственно. В первой половине 2016 года в условиях сохраняющихся экономических санкций, отрицательных темпов роста ВВП и низких цен на нефть, стоимость внешних заимствований для российских компаний остается повышенной. Действующие экономические санкции, ограниченные перспективы роста и повышенная стоимость заимствований обусловили дальнейшее сокращение корпоративной задолженности, особенно в банковском секторе. При этом объем государственного внешнего долга увеличился на фоне роста дефицита федерального бюджета. В мае, впервые после 2013 года, Россия разместила 10-летние еврооблигации с доходностью 4,75% годовых в объеме 1,75 млрд долларов США. В результате приобретения государственных рублевых облигаций нерезидентами увеличился государственный внешний долг, выраженный в рублях.

Итак, анализируя современное состояние валютной системы в РФ, можно выделить основные факторы, которые влияют и будут влиять на колебания курса национальной валюты [9, с. 181]:

1. Уход рубля в свободное плавание.

2. Влияние стоимости нефти на курс рубля. Проблема в том, что Россия зависит от нефтяных доходов, а покупатели российской нефти расплачиваются долларами. Следовательно, когда происходит снижение цены черного золота, то происходит и укрепление курса доллара по отношению к рублю.

3. Фактор геополитики. Санкции, введенные против России государствами-членами ЕС, США, Канадой, Японией, Австралией и другими развитыми странами существенно повлияли на курс национальной валюты.

4. Эффект от сверхвысокой ключевой ставки.

5. Ожидания инвесторов. Иностранные инвесторы продавали свои доли в российских компаниях и переводили средства в западные финансовые учреждения, что оказало влияние на колебания курса национальной валюты.

6. Ожидания простых россиян. Доверие простых россиян к национальной валюте становится не менее важной причиной изменения курса, чем действия Центробанка или крупных иностранных инвесторов. Если граждане РФ станут массово забирать свои рублевые депозиты и покупать валюту, курс доллара незамедлительно пойдет вверх.

7. Цена на иностранную валюту вырастает при желании инвестора получить большее число иностранных наличных денег, депозитов, акций, облигаций и обязательств.

8. Деятельность фондов, которые обладают большими средствами, способны заставить курс двигаться в обоих направлениях.

9. Воздействие экспортеров и импортеров. Они являются пользователями валютного рынка, интересующимися продажей и покупкой иностранной валюты. Но в данном случае влияние является незначительным и краткосрочным, потому что объемы их внешнеторговых сделок ничтожно малы в сравнении с общим объемом операций на валютном рынке.

10. Уровень инфляции (чем выше темп инфляции в стране, тем ниже курс ее валюты).

11. Спрос на капитал и его предложение. Капитал всегда перетекает в ту страну, которую инвесторы считают перспективной для своего бизнеса. Часть стран нуждается в притоке капитала и, соответственно, предлагает сопутствующие ставки процента, другая – имеет избыток капитала и, следовательно, более низкие процентные ставки.

12. Политические факторы воздействуют на валютный курс как в долгосрочной, так и в краткосрочной перспективе: характер экономической политики, проводимой правительством страны, уровень нестабильности политической ситуации.

2.3. Перспективы развития валютной системы РФ

Укрепление позиций российской валюты в будущем смогло бы привести к созданию «рублевой зоны нового типа», к которой другие страны региона начали бы привязывать свои национальные валюты. Так как в таком случае рубль получил бы статус твердой денежной единицы. Постепенно могла сформироваться региональная валютная система на пространстве СНГ.

Для увеличения зоны влияния рубля требуется организовать на территории России торговлю на бирже нефтью, газом и другими товарами с расчетом в рублях. Слаженно организованная биржевая торговля является лучшим залогом выявления объективной рыночной цены товара.

Самостоятельно справиться с трудностями платежного баланса могут государства с серьезным экономическим и финансовым потенциалом, которым РФ на данный момент располагает не в полной мере. По этой причине переход к полной конвертируемости рубля без реально сложившихся экономических предпосылок привел к формализации данного процесса.

Известно множество вариантов валютной стратегии, но необходимо рассматривать наиболее приемлемые для России, с учетом современной ситуации на валютном рынке.

1. Результативное применение плавающего курса возможно в условиях экономической и политической стабильности государства, незначительного уровня инфляции и устойчивой макроэкономической политики. Но проведение политики подобного рода в России сейчас нежелательно, потому что она приведет к усилению инфляции.

2. Регулируемое «плавание» валют. При проведении данной политики вмешательство государства незначительно и проявляется при сглаживании резких краткосрочных, а иногда среднесрочных колебаний, также необходимо наличие незначительного резерва валюты у государства (причем, чем менее стабильна экономика, тем выше должен быть резерв). Применение регулируемого «плавания», как показывает опыт других государств, приводит к серьезным потерям для использующего его государства. Использование в России регулируемого «плавания» валют в настоящее время может привести к возникновению непредсказуемых кризисных ситуаций на финансовом рынке.

3. Смешанный вариант проведения политики регулируемого «плавания», при непрерывном и незначительном изменении валютных курсов и применении корректирующих внутриэкономических мер по стабилизации экономики страны. В сложившейся ситуации проведение данной политики в России стало бы наиболее перспективным и привело к положительным сдвигам как на валютном рынке, так и в экономике страны в целом.

В качестве первого шага целесообразно обязать экспортёров продавать товары и услуги за рубли и свободно конвертируемую валюту в равной пропорции. В результате постепенно начнёт формироваться мировой рынок рублей.

Эффект от изменений проявится не сразу, учитывая, что даже для более устойчивых экономик (например, экономики Китая) процесс перевода своей валюты в разряд резервной является довольно сложной задачей. В этом смысле у РФ есть ресурсные (экономические, политические, социальные) возможности для распространения своей валюты в качестве резервной в странах СНГ и других крупных внешнеторговых партнеров.

Страна, чья валюта претендует на международный статус, помимо больших масштабов экономики, должна занимать лидирующие позиции в мировой торговле, прежде всего, в экспорте. По нашим оценкам, изначальный перевод около трети оборота внешней торговли на российскую валюту приведет к стабилизации международных резервов Банка России.

Текущий глобальный экономический кризис требует отказа от стандартных подходов и требует принятия продуманных решений, подходящих именно современному положению российской экономики. Необходимо сотрудничество с другими странами, чтобы установить постоянное экономическое развитие, а также доверие и стабильность на финансовых рынках.

Основная задача валютного регулирования и контроля заключается в том, чтобы снизить масштабы утечки капитала из страны. Проблема оттока капитала из страны является сейчас во многом определяющей для дальнейшего развития нашей экономики. При причине того, что «бегство» капитала имеет ряд отрицательных последствий для экономики страны: сокращение предложения валюты и уменьшения денежной массы; сокращение валютных резервов: сокращение инвестиционных ресурсов и создание искусственного спроса на зарубежные кредиты; уменьшение налогооблагаемой базы; снижение устойчивости финансового рынка.

Для становления рубля в качестве международной резервной валюты необходимо активизировать работу по распространению рубля в качестве резервной валюты в странах СНГ и организовать на территории страны биржевую торговлю нефтью, газом, другими товарами с расчетом рублями. Также требует увеличение доли РФ в мировом ВВП и снятие напряженности в международных отношениях. Это приведет к достижению устойчивого экономического роста и притоку иностранных инвестиций, которые надо будет тщательно контролировать.

ЗАКЛЮЧЕНИЕ

В работе проведен анализ валютной системы РФ – ее текущего состояния и перспектив развития.

Валютная система страны – показатель уровня развития экономики и степени вовлеченности государства во внешнеэкономические отношения.

В работе оценены колебания платежного баланса, колебания курса, резервов ЦБ.

Анализ данных платежного баланса за период с 2008 по 2016 годы, а также данных Центробанка, показал, что оценка «чистого ввоза/вывоза капитала», являющейся главной волатильной компонентой платежного баланса, вызывающей изменения курса, достигла своего максимума, когда вывоз 2014 года оказался рекордным в истории, составив 151,5 млрд. долларов.

В то время как Центральный банк Российской Федерации (Банк России) не выходил с интервенциями на валютный рынок, международные резервы увеличились с 368,4 млрд долларов США (15,7 месяца импорта) в конце 2015 года до 395,1 млрд долларов США (18,1 месяца импорта) в конце сентября 2016 года.

Платежный баланс оставался стабильным, несмотря на ухудшение условий внешней торговли в первой половине 2016 года и ограниченный доступ к международным рынкам капитала. В 2016 году профицит счета текущих операций сократился до 15,6 млрд долларов США на фоне ослабления торгового баланса. При этом чистый отток капитала замедлился в результате сокращения выплат по внешнему долгу в банковском секторе и укрепления доверия к рублю.

Анализируя современное состояние валютной системы в РФ, определены основные факторы, которые влияют и будут влиять на колебания курса национальной валюты: уход рубля в свободное плавание; влияние стоимости нефти на курс рубля; фактор геополитики; эффект от сверхвысокой ключевой ставки; ожидания инвесторов; ожидания простых россиян; цена на иностранную валюту вырастает при желании инвестора получить большее число иностранных наличных денег, депозитов, акций, облигаций и обязательств; деятельность фондов, которые обладают большими средствами, способны заставить курс двигаться в обоих направлениях; воздействие экспортеров и импортеров; уровень инфляции; спрос на капитал и его предложение; политические факторы.

В результате сделан вывод, что для становления рубля в качестве международной резервной валюты необходимо активизировать работу по распространению рубля в качестве резервной валюты в странах СНГ и организовать на территории страны биржевую торговлю нефтью, газом, другими товарами с расчетом рублями. Также требует увеличение доли РФ в мировом ВВП и снятие напряженности в международных отношениях. Это приведет к достижению устойчивого экономического роста и притоку иностранных инвестиций, которые надо будет тщательно контролировать.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Божечкова А.В., Трунин П. В. Анализ факторов динамики реального валютного курса рубля. — М.: Издательский дом «Дело» РАНХиГС, 2016. – 96 с.

- Буценко И.Н., Селюнина В.С. Анализ платежного баланса страны: подходы, этапы, показатели // Экономика и бизнес: теория и практика. – 2016. – №7. – С.14-19

- Климова Н.В., Можегова В.Д. Причины валютных колебаний и их влияние на экономические изменения // Научный журнал КубГАУ. - Scientific Journal of KubSAU. - 2015. - №113 - С. 550-561.

- Лапина Е.Н., Босякова Д.И. Валютный курс и влияние его динамики на экономику России // Экономика и социум. - 2016. - №2(21). – С. 1-6.

- Леонова О.В., Шалашова Н.В. Платежный баланс РФ: новая методология составления и его современное состояние // Российский внешнеэкономический вестник. – 2013. - №5. – с. 78-100.

- Развитие экономики России: проблемы и решения / Под ред. Ю.М. Осипова, С.Ю. Синельникова, А.А. Антропова. М.: Экономический факультет МГУ имени М. В. Ломоносова, 2016. — 148 с.

- Россия в цифрах. 2016: Крат. стат. сб. / Росстат. - M.: 2016 - 543 с.

- Стратегия экономического развития России с учетом влияния мирового сообщества: материалы VII Международной научно-практической конференции 21–22 октября 2015. – пос. Персиановский: Изд-во Донско-го ГАУ, 2015. – 236 с.

- Сурина И.В., Баюл А.С., Харченко Ю.А. Проблемы и перспективы развития валютной системы Российской Федерации // Вектор экономики. – 2017. - №12 (18).

- Трибуналова И.А. Статистика платежного баланса: практическое руководство. - Скорины: ГГУ им. Ф. Скорины, 2016. – 38 с.

- Официальный сайт Центрального банка Российской Федерации. – [Электронный ресурс]. – Режим доступа: http: //cbr.ru

- Платежный баланс: структура [Электронный ресурс]. – Режим доступа: http://www.grandars.ru/student/mirovaya-ekonomika/struktura-platezhnogo-balansa.html

- Руководство по платежному балансу и международной инвестиционной позиции [Электронный ресурс]. – Режим доступа: https://www.imf.org/external/russian/pubs/ft/bop/2007/bopman6r.pdf

- Щербашина И.И. Анализ факторов, влияющих на динамику валютных курсов [Электронный ресурс]// Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. XXIII междунар. студ. науч.-практ. конф. №8 (23). - Режим доступа: http://sibac.info/archive/economy/8(23).pdf

ПРИЛОЖЕНИЕ

Приложение 1

Платежный баланс России (2008-2016 гг.)

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Счет текущих операций |

103935 |

50 384 |

67 452 |

97 274 |

71282 |

33 428 |

57513 |

68943 |

25 006 |

|

Товары и услуги |

157206 |

95 630 |

120875 |

163398 |

145076 |

122307 |

133653 |

111593 |

66 136 |

|

Экспорт |

523434 |

342951 |

441833 |

573448 |

589774 |

591958 |

562551 |

393164 |

332 186 |

|

Импорт |

366228 |

247321 |

320958 |

410050 |

444698 |

469651 |

428898 |

281572 |

266 050 |

|

Товары |

177625 |

113231 |

146995 |

196854 |

191663 |

180566 |

188931 |

148513 |

90 011 |

|

Экспорт |

466298 |

297155 |

392674 |

515409 |

527434 |

521835 |

496806 |

341467 |

281 682 |

|

Импорт |

288673 |

183924 |

245680 |

318555 |

335771 |

341269 |

307875 |

192954 |

191 671 |

|

Услуги |

-20 420 |

-17 600 |

-26 120 |

-33 456 |

-46 587 |

-58 259 |

-55 278 |

-36 920 |

-23 875 |

|

Экспорт |

57 136 |

45 797 |

49 159 |

58 039 |

62 340 |

70 123 |

65 744 |

51 697 |

50 504 |

|

Импорт |

77 555 |

63 397 |

75 279 |

91 495 |

108927 |

128382 |

121022 |

88 617 |

74 379 |

|

Первичные доходы |

-46 482 |

-39 739 |

-47 105 |

-60 399 |

-67 661 |

-79 604 |

-67 962 |

-36 929 |

-34 693 |

|

К получению |

61 820 |

33 399 |

38 064 |

42 687 |

47 758 |

42 177 |

47 173 |

37 267 |

40 780 |

|

К выплате |

108302 |

73 139 |

85 168 |

103086 |

115419 |

121781 |

115135 |

74 196 |

75 473 |

|

Оплата труда |

-14 357 |

-8 868 |

-8 512 |

-9 522 |

-11 831 |

-13 170 |

-10 074 |

-5 104 |

-2 169 |

|

К получению |

3 792 |

3 326 |

3 619 |

3 871 |

3 884 |

4 256 |

4 139 |

3 502 |

3 648 |

|

К выплате |

18 149 |

12 193 |

12 131 |

13 393 |

15 715 |

17 426 |

14 213 |

8 606 |

5 818 |

|

Доходы от инвестиций |

-32 125 |

-30 976 |

-38 740 |

-51 031 |

-56 838 |

-66 516 |

-58 018 |

-31 842 |

-32 563 |

|

К получению |

58 028 |

29 943 |

34 260 |

38 625 |

42 801 |

37 738 |

42 837 |

33 652 |

37 014 |

|

К выплате |

90 153 |

60 919 |

73 001 |

89 656 |

99 639 |

104254 |

100856 |

65 494 |

69 577 |

|

Рента |

0 |

104 |

148 |

153 |

1 008 |

81 |

130 |

17 |

39 |

|

К получению |

0 |

131 |

184 |

191 |

1 073 |

182 |

196 |

112 |

118 |

|

К выплате |

0 |

26 |

37 |

38 |

66 |

102 |

66 |

96 |

78 |

|

Вторичные доходы |

-6 788 |

-5 507 |

-6 318 |

-5 725 |

-6 133 |

-9 274 |

-8 178 |

-5 720 |

-6 436 |

|

К получению |

7 345 |

6 369 |

7 258 |

13 768 |

16 459 |

17 332 |

17 643 |

10 023 |

8 355 |

|

К выплате |

14 133 |

11 876 |

13 576 |

19 493 |

22 592 |

26 607 |

25 821 |

15 743 |

14 791 |

|

Счет операций с капиталом |

-104 |

-12 466 |

-41 |

130 |

-5 218 |

-395 |

-42 005 |

-309 |

-767 |

|

Приобретение/ выбытие непроизведенных нефинансовых активов |

-309 |

-244 |

24 |

38 |

-402 |

-146 |

-284 |

-46 |

-14 |

|

Капитальные трансферты |

205 |

-12 222 |

-65 |

92 |

-4 816 |

-249 |

-41 721 |

-263 |

-753 |

|

К получению |

208 |

391 |

143 |

166 |

361 |

386 |

426 |

299 |

1 017 |

|

К выплате |

3 |

12 613 |

208 |

75 |

5 177 |

635 |

42 147 |

562 |

1 770 |

|

Чистое кредитование (+) / чистое заимствование (-) (Сальдо счета текущих операций и счета операций с капиталом) |

103832 |

37 917 |

67 411 |

97 404 |

66 065 |

33 033 |

15 508 |

68 634 |

24 239 |

|

Чистое кредитование (+) / чистое заимствование (-) (Сальдо финансового счета) |

100692 |

31 519 |

58 278 |

88 751 |

55 693 |

24 136 |

23 502 |

71 690 |

21 363 |

|

Прямые инвестиции |

-19 120 |

6 697 |

9 448 |

11 767 |

-1 765 |

17 288 |

35 051 |

15 232 |

-10 396 |

|

Чистое приобретение финансовых активов |

55 663 |

43 281 |

52 616 |

66 851 |

48 822 |

86 507 |

57 082 |

22 085 |

22 581 |

|

Чистое принятие обязательств |

74 783 |

36 583 |

43 168 |

55 084 |

50 588 |

69 219 |

22 031 |

6 853 |

32 976 |

|

Портфельные инвестиции |

35 691 |

1 882 |

1 495 |

15 277 |

-17 031 |

11 012 |

39 943 |

26 423 |

-2 368 |

|

Чистое приобретение финансовых активов |

7 774 |

10 599 |

3 444 |

9 837 |

2 281 |

11 759 |

16 740 |

13 551 |

652 |

|

Чистое принятие обязательств |

-27 916 |

8 716 |

1 948 |

-5 440 |

19 312 |

748 |

-23 203 |

-12 872 |

3 020 |

|

Производные финансовые инструменты |

1 370 |

3 244 |

1 841 |

1 394 |

1 356 |

346 |

5 312 |

7 432 |

451 |

|

Чистое приобретение финансовых активов |

-9 117 |

-9 890 |

-8 840 |

-16 438 |

-16 696 |

-8 488 |

-16 569 |

-21 222 |

-13 166 |

|

Чистое принятие обязательств |

-10 487 |

-13 134 |

-10 682 |

-17 832 |

-18 052 |

-8 834 |

-21 881 |

-28 654 |

-13 617 |

|

Прочие инвестиции |

121677 |

16 318 |

8 742 |

47 683 |

43 117 |

17 567 |

50 743 |

20 899 |

25 432 |

|

Чистое приобретение финансовых активов |

185775 |

-9 250 |

19 235 |

83 371 |

83 704 |

80 824 |

24 009 |

-15 519 |

-1 269 |

|

Прочее участие в капитале |

666 |

38 |

311 |

1 255 |

199 |

706 |

214 |

982 |

947 |

|

Наличная иностранная валюта |

29 397 |

-6 652 |

-14 989 |

-3 433 |

2 207 |

-565 |

41 814 |

-19 340 |

6 265 |

|

Текущие счета и депозиты |

54 978 |

-8 165 |

-2 884 |

21 223 |

15 686 |

17 095 |

-18 797 |

-3 040 |

-18 866 |

|

Ссуды и займы |

40 015 |

-15 649 |

9 168 |

23 912 |

14 019 |

21 231 |

-20 180 |

-1 163 |

6 219 |

|

Страховые, пенсионные программы и программы стандартных гарантий |

196 |

130 |

311 |

322 |

321 |

595 |

1 477 |

-313 |

233 |

|

Торговые кредиты и авансы |

8 129 |

-5 947 |

769 |

3 455 |

7 666 |

7 644 |

6 366 |

5 479 |

-568 |

|

Задолженность по товарным поставкам на основании межправительственных соглашений |

-18 |

1 829 |

887 |

1 652 |

1 928 |

1 070 |

-1 315 |

461 |

989 |

|

Сомнительные операции * |

50 635 |

24 559 |

25 904 |

33 263 |

38 816 |

26 504 |

8 607 |

1 531 |

771 |

|

Прочая дебиторская задолженность |

1 776 |

606 |

-242 |

1 722 |

2 862 |

6 544 |

5 823 |

-115 |

2 739 |

|

Чистое принятие обязательств |

64 099 |

-25 569 |

10 493 |

35 688 |

40 587 |

63 257 |

-26 733 |

-36 418 |

-26 702 |

|

Прочее участие в капитале |

0 |

0 |

0 |

0 |

15 |

-3 |

-2 |

25 |

-20 |

|

Наличная национальная валюта |

1 528 |

727 |

23 |

-262 |

928 |

1 829 |

-1 021 |

-182 |

-23 |

|

Текущие счета и депозиты |

11 808 |

-37 739 |

19 509 |

20 493 |

28 738 |

16 178 |

-20 121 |

-32 554 |

-16 367 |

|

Ссуды и займы |

49 120 |

2 854 |

-9 912 |

14 293 |

8 787 |

43 594 |

-8 883 |

-2 979 |

-12 489 |

|

Страховые, пенсионные программы и программы стандартных гарантий |

-4 |

-5 |

-16 |

155 |

35 |

164 |

707 |

-42 |

-84 |

|

Торговые кредиты и авансы |

0 |

626 |

53 |

262 |

514 |

183 |

354 |

-599 |

56 |

|

Прочая кредиторская задолженность |

1 648 |

-918 |

834 |

749 |

1 572 |

1 311 |

2 233 |

-87 |

2 223 |

|

Специальные права заимствования |

0 |

8 887 |

2 |

-3 |

-2 |

1 |

-1 |

-0 |

2 |

|

Резервные активы |

-38 925 |

3 377 |

36 751 |

12 630 |

30 017 |

-22 077 |

-107547 |

1 704 |

8 244 |

|

Чистые ошибки и пропуски |

-3 139 |

-6 399 |

-9 133 |

-8 652 |

-10 371 |

-8 898 |

7 994 |

3 055 |

-2 876 |

- Формирование и использование финансовых ресурсов коммерческих организаций (Теоретические основы управления финансовыми ресурсами предприятия)

- Проблемы формирования и развития валютной системы Российской Федерации (Теоретические основы развития валютной системы)

- Учетная политика организации: цель, задачи, формирование.

- Индивидуальное предпринимательство (Понятие и сущность индивидуального предпринимательства)

- Графические планшеты (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ ГРАФИЧЕСКИХ ПЛАНШЕТОВ)

- Культуpa pecтopaннoгo oбcлуживaния (Тeopeтичecкиe ocнoвы культуpы oбcлуживaния в cфepe oбщecтвeннoгo питaния)

- Право государственной и муниципальной собственности (Общая характеристика государственной и муниципальной собственности)

- Недвижимость: понятие, виды, общие положения о правовом режиме (Понятие и виды объектов недвижимости)

- МЕТОДИКИ ИЗУЧЕНИЯ ХАРАКТЕРА: Теоретические подходы к исследованию и описанию характера

- Психологические аспекты процедур подбора и отбора персонала в организации

- Субъекты малого предпринимательства (Субъекты малого предпринимательства: правовой аспект)

- Конфликтные ситуации в группе и психологические методы их профилактики и регулирования.