Учетная политика для целей налогообложения на примере ООО “ ФОРТУНА ”

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена тем, что учетная политика является одним из основных документов, устанавливающих правила ведения в организации бухгалтерского и налогового учета.

Основное назначение учетной политики – документально закрепить применяемые организацией способы ведения налогового учета, так как нормативными актами по бухгалтерскому учету установлен различный порядок учета хозяйственных операций. Единственный и обязательный способ учета в учетной политике не отражается. Если законодательством предусмотрено несколько способов ведения налогового учета, организация вправе выбрать один из них и закрепить его, как элемент учетной политики. Способ учета хозяйственных операций, не предусмотренный нормативной базой по бухгалтерскому учету, организация разрабатывает самостоятельно и также отражает его в учетной политике.

Выбор и реализация рациональной, экономически обоснованной учетной политики позволяет оказывать влияние на эффективность использования материальных, трудовых и финансовых ресурсов, ускорить оборачиваемость элементов капитала, получить дополнительные внутренние источники финансирования капитальных вложений и оборотных активов, улучшить дивидендную политику, снизить налоговое бремя и привлечь внешние ресурсы для расширения деятельности.

Учетная политика является уникальным средством, с помощью которого, во-первых, осуществляется процесс либерализации системы бухгалтерского учета; во-вторых, происходит совершенствование нормативной системы по налоговому учету и налоговой отчетности; в-третьих, разрешаются противоречия действующего законодательства.

В вопросах учетной политики организации должны разбираться: руководитель организации, так как он утверждает учетную политику; бухгалтер организации, так как формирует учетную политику, то есть может грамотно и всесторонне обосновать ее содержание; аудитор, так как учетная политика является одним из объектов аудиторской проверки, и с нее обычно начинается сам процесс проверки; налоговый инспектор, так как от многих принципов учетной политики зависит порядок формирования того или иного объекта налогообложения.

Таким образом, если организация, используя инструмент учетной политики, сможет обосновать применение того или иного способа ведения налогового учета, то при отсутствии данного способа, трактуемого специального для целей налогообложения в Налоговом кодексе, будет и для целей налогообложения действовать бухгалтерский способ. Следовательно, учетная политика организации, будучи совокупностью способов бухгалтерского и налогового учета, может стать в настоящее время важным инструментом налогового планирования.

Цель курсовой работы – рассмотреть направления совершенствования учетной политики для целей налогообложения на примере ООО «Фортуна».

Задачи курсовой работы:

- раскрыть основные цели и задачи налогового учета;

- определить понятие учетной политики для целей налогообложения;

- рассмотреть порядок формирования учетной политики для целей налогообложения;

- дать характеристику объекта ООО «Фортуна»;

- раскрыть основные аспекты учетной политики для целей налогообложения ООО «Фортуна»;

- проанализировать организацию налогообложения на предприятии;

- определить проблемы налогообложения предприятия и разработать рекомендации по совершенствованию учетной политики для целей налогообложения предприятия ООО «Фортуна».

Объектом курсовой работы является ООО «Фортуна». Предмет исследования – учетная политика для целей налогообложения на предприятии.

Курсовая работа структурно состоит из трех глав. В первой главе будут рассмотрены особенности формирования учетной политики для целей налогообложения.

Во второй главе будет рассмотрена учетная политика для целей налогообложения и состояние налогообложения на примере предприятия ООО «Фортуна».

В третьей главе на основании выявленных проблем будут определены направления совершенствования учетной политики для целей налогообложения на предприятии.

При написании курсовой работы использованы нормативно-правовые акты, главным из которых является Налоговый кодекс Российской Федерации, учебники и учебные пособия по налоговому учету таких авторов, как Т.В. Бодрова, З.И. Кругляк, Н.И. Малис, Г.Г. Нестеров, И.Н. Томшинская и других.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ УЧЕТНОЙ ПОЛИТИКИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ

1.1. Понятие, значение и нормативное регулирование учетной политики

В соответствии со ст. 313 НК РФ налоговый учет − это система обобщения информации для определения налогооблагаемой базы на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным в Налоговом кодексе[1].

Как учетная система налоговый учет имеет свои объекты, цель, задачи и принципы.

Объектами налогового учета являются хозяйственные операции, осуществленные налогоплательщиком в течение отчетного (налогового) периода, формирующие или оказывающие влияние на формирование доходов и расходов для целей налогообложения прибыли[2].

Цель налогового учета состоит в формировании полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет налога[3].

Таким образом, цель налогового учета определяется интересами пользователей информации.

Внутренним пользователем информации является администрация организации. По данным налогового учета внутренние пользователи могут проанализировать расходы, которые не учитываются для целей налогообложения (например, расходы в виде сумм материальной помощи). Уменьшая такие расходы можно оптимизировать налогооблагаемую прибыль[4].

Внешними пользователями информации, формируемой в системе налогового учета, являются прежде всего налоговые службы и консультанты по налоговым вопросам. Налоговые органы должны производить оценку правильности формирования налоговой базы, налоговых расчетов, осуществлять контроль за поступлением налогов в бюджет. Консультанты по налоговым вопросам дают рекомендации по минимизации налоговых платежей. Определяют направления налоговой политики организаций[5].

Основными задачами налогового учёта являются:

- формирование полной и достоверной информации о порядке предоставления данных о величине объектов налогообложения;

- обоснование применяемых льгот и вычетов;

- формирование полной и достоверной информации об определении размера налогооблагаемой базы отчётного (налогового) периода;

- обеспечение раздельного учёта при применении различных ставок налога или различного порядка налогообложения;

- обеспечение своевременной, достоверной и полной информацией внутренних и внешних пользователей, контроль за правильностью исчисления и перечисления налога в бюджет[6].

Таким образом, налоговый учет решает специфические задачи, направленные на формирование налоговой базы по налогам и сборам, применяемым в организации и достоверное исчисление сумм налогов и сборов организации[7].

Налоговым кодексом РФ определены следующие принципы ведения налогового учета (таблица 1).

Таблица 1 – Принципы ведения налогового учета

|

Принцип |

Содержание принципа |

|

Принцип денежного измерения |

В налоговом учёте отражается информация о доходах и расходах, представленных, прежде всего, в денежном выражении; |

|

Принцип имущественной обособленности |

Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящееся у данной организации |

|

Принцип непрерывности деятельности организации |

Учёт должен вестись непрерывно с момента её регистрации в качестве юридического лица до её реорганизации или ликвидации. |

|

Принцип последовательности применения норм и правил налогового учёта |

Нормы и правила должны применяться последовательно от одного налогового периода к другому. Этот принцип распространяется на все объекты налогового учёта |

|

Принцип временной определённости фактов хозяйственной деятельности |

Доходы признаются в том отчётном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества или имущественных прав. Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчётном (налоговом) периоде, к которому они относятся независимо от времени фактической выплаты денежных средств или иной формы оплаты. |

|

Принцип равномерности признания доходов и расходов |

Данный принцип предполагает отражение для целей налогообложения расходов в том же отчётном периоде, что и доходы, для получения которых они были произведены. |

Соответственно, при организации налогового учета налогоплательщики должны принимать во внимание вышеуказанные принципы.

Для целей налогообложения учетная политика определена ст. 11 Налогового кодекса РФ как выбранная налогоплательщиком совокупность допускаемых Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика[8].

Роль учетной политики в организации всего учетного процесса крайне велика. Это связано с тем, что действующие нормативно-правовые акты в ряде случаев допускают выбор юридическим лицом способа организации учета из нескольких, определенных соответствующим нормативно-правовым актом, а иногда даже устанавливают обязанность разработать соответствующий порядок самостоятельно.

В качестве классического примера последней ситуации можно назвать установленную п. 7 ст. 346.26 НК РФ обязанность налогоплательщика вести раздельный учет при совмещении ЕНВД и иного режима (иных режимов) налогообложения, когда законодатель вообще не указал, каким образом и на основе каких показателей такой раздельный учет должен быть организован.

В этой связи учетная политика организации выполняет сразу несколько функций.

Во-первых, учетная политика представляет собой руководство по организации и ведению учета внутри компании - правила, установленные для всех работников организации, принимающих участие в учетном процессе. Данная функция приобретает особую актуальность для организаций, имеющих обособленные подразделения, самостоятельно ведущие учет результатов своей финансово-хозяйственной деятельности. В этом случае качественная учетная политика часто выступает единственным способом надлежащей организации унифицированного учета[9].

Во-вторых, грамотно сформированная учетная политика - это очень весомый аргумент для предотвращения или, по крайней мере, решения в свою пользу споров с налоговыми органами. Не секрет, что чем подробнее (в случае отсутствия противоречий с действующим законодательством) учетная политика определяет правила ведения учета в каждом конкретном случае, тем сложнее проверяющим оспорить правомерность их применения[10].

Наконец, в-третьих, учетная политика - это нередко и мощный инструмент оптимизации. Здесь уместно оговориться, что учетная политика может обеспечивать не только оптимизацию налогообложения, но и в очень многих случаях оптимизацию учетного процесса с точки зрения снижения его трудоемкости, повышения качества представления и группировки учетной информации и т.п.[11]

Например, применение одинаковых правил формирования стоимости товаров в бухгалтерском и налоговом учете путем включения в стоимость приобретения покупных товаров расходов, связанных с их приобретением (на основании ст. 320 НК РФ), позволяет вести бухгалтерский и налоговый учет одновременно и в то же время избежать необходимости применения ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», потенциально несущей повышенный риск совершения ошибок.

Содержание учетной политики предприятия оформляется специальным внутренним документом - приказом об учетной политике.

Руководителю и главному бухгалтеру следует серьезно отнестись к формированию и утверждению учетной политики, поскольку от этого зависит, насколько эффективной, оперативной и гибкой будет дальнейшая деятельность организации.

Кроме того, при решении спорных вопросов между налогоплательщиками и фискальными органами в применении способов корректировки финансовых показателей для целей налогообложения и исчислении налоговых платежей именно приказ об учетной политике зачастую становится неопровержимым доказательством правильности доводов одной из сторон[12].

При разработке учетной политики необходимо решить следующие задачи:

1) сделать бухгалтерский учет прозрачным и доступным в понимании, позволяющим осуществить анализ хозяйственной деятельности предприятия;

2) создать систему организации бухгалтерской службы, которая способствовала бы своевременному и четкому документообороту и учету информации;

3) создать оптимальную систему налогового учета;

4) предусмотреть определенные направления минимизации налогов, не противоречащие действующему законодательству РФ[13].

Учетная политика, отвечающая за решение всех перечисленных задач, может стать реальным источником необходимой информации для принятия руководством организации обоснованных решений.

Основные нормативные активы, регулирующие проведение учетной политики на предприятии:

- Налоговый кодекс Российской Федерации;

- Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»;

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденное приказом Минфина РФ от 06.10.2008г. № 106н.

- Прочие ПБУ.

При составлении учетной политики организации, прежде всего, руководствуются положениями, которые отражены в ПБУ 1/2008 «Учетная политика организации». Так, данный документ определяет учетную политику как свод различных правил и утверждений, которые должны быть в организации. Кроме того, в данном документе указывается ее обязательное наличие в любой организации. В части структуры учетной политики, в ПБУ приводится список необходимых ее составляющих[14].

Также данный нормативный документ регламентирует требования к учетной политике, которые должны обеспечивать: полноту отражения всех операций в организации; своевременность отражения хозяйственных операций; соблюдение превалирования экономического содержания факта хозяйственной деятельности над правовой формой; соответствие показателей на счетах учета и в бухгалтерской отчетности.

В Федеральном законе «О бухгалтерском учете» при формировании учетной политики, прежде всего, ориентируются на статью 8, где отражены определение учетной политики и основные требования к ней. Кроме того, формируя методику учета различных объектов, опираются на остальные нормы данного закона. Например, статья 9 помогает разработать формы первичных документов в организации. Статья 10 сориентирует при регламенте учетных регистров. При утверждении инвентаризации, ссылаются на статью 11[15].

При детальном регламенте учета отдельных объектов, необходимо принимать во внимание различные ПБУ. Так ПБУ 6/01 «Основные средства» регламентирует порядок признания объектов имущества в качестве основных средств и методику начисления амортизации. ПБУ 9/99 «Доходы организации» помогает определить классификацию видов доходов, которые ожидаются в конкретном предприятии.

Остальные ПБУ также принимают участие при составлении учетной политики, по мере необходимости учета объектов. Налоговый кодекс РФ Данный документ регламентирует раздел учетной политики для целей налогообложения. Так, исходя из главы 26.2, предприятия, разрабатывают учетную политику предприятия, которые находятся на упрощенной системе налогообложения. А предприятия, которые избрали общую систему налогообложения – ориентируются на содержание главы 25.

Таким образом, учетная политика является важным документом, устанавливающим основы ведения бухгалтерского учета на предприятии.

1.2. Порядок формирования учетной политики для целей налогообложения

Изначально предполагается, что учетную политику для целей налогообложения организация применяет с момента создания и до момента ликвидации. Поэтому, если она не меняется, каждый год снова принимать ее не надо. Налоговая учетная политика, срок действия которой в приказе не ограничен календарным годом, применяется вплоть до момента утверждения новой учетной политики. При необходимости в принятую учетную политику можно вносить поправки, оформленные отдельным приказом. Однако если изменений много, целесообразнее принять новую учетную политику.

Согласно ст. 313 НК РФ изменения в учетную политику можно вносить в двух случаях:

- если организация решила изменить применяемые методы учета;

- если внесены изменения в законодательство о налогах и сборах.

В первом случае изменения в учетную политику для целей налогообложения принимаются с начала нового налогового периода, то есть со следующего года. Во втором случае – не ранее момента вступления в силу указанных изменений[16].

В случае если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности. При этом дополнения в учетную политику можно в любой момент отчетного года. Эти положения применяются к налогу на прибыль, так как они предусмотрены в ст. 313 главы 25 «Налог на прибыль организаций» НК РФ.

Основными разделами положения об учетной политике для целей налогообложения являются:

- общие и организационно-технические вопросы;

- методологические аспекты[17].

К общим и организационно-техническим вопросам организации налогового учета относятся:

- распределение функциональных обязанностей работников бухгалтерии, назначение лиц, ответственных за ведение налогового учета;

- применение аналитических регистров налогового учета;

- технология обработки учетной информации.

В этот раздел включаются также основные правила ведения налогового учета.

Если организация имеет обособленные подразделения, важно определить:

- срок представления сведений в головное отделение организации для сводного налогового учета;

- перечень налогов, перечисляемых по месту нахождения филиалов;

- порядок уплаты налогов организацией и обособленными подразделениями[18].

Во втором разделе «Методологические аспекты» отражаются методы ведения налогового учета, которые организация выбирает самостоятельно, методы оценки активов и обязательств, порядок формирования налоговой базы и налогового учета для целей налогообложения и другие методологические аспекты.

Этот раздел удобнее составить по видам налогов. Вопросы, которые предполагают однозначную трактовку, в учетной политике не отражаются. Отражаются только те вопросы, для которых законодательство о налогах и сборах предусматривает вариантность[19].

В приложении к учетной политике необходимо утвердить формы регистров налогового учета. Регистрами налогового учета могут быть:

- регистры бухгалтерского учета, дополненные необходимыми реквизитами;

- регистры налогового учета, разработанные организацией самостоятельно.

Кроме того, в учетной политике также следует указать способ ведения аналитических регистров налогового учета – с использованием компьютерной техники либо ручным способом[20].

Налогоплательщик самостоятельно в установленных НК РФ рамках разрабатывает и утверждает элементы учетной политики. Эти элементы целесообразнее разбить на различные группы по отношению к конкретным налогам.

Наибольшее количество положений, подлежащих закреплению в учетной политике, касается исчисления налога на прибыль и НДС.

Рассмотрим основные элементы учетной политики в целях налогового учета.

В соответствии с главой 25 НК РФ организация может в своей учетной политике определить следующие моменты:

1. Метод признания доходов и расходов для целей налогообложения прибыли.

Ключевым моментом при формировании налоговой базы по налогу на прибыль является выбор налогоплательщиком метода признания доходов и расходов. В налоговом учете доходы и расходы учитываются методом начисления или кассовым методом.

В соответствии со статьей 271 НК РФ при методе начисления доходы для целей налогообложения признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав.

В соответствии со статьей 272 НК РФ расходы, принимаемые для целей налогообложения при методе начисления, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

2. Способ оценки сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), а также реализованных покупных товаров.

Для оценки сырья, материалов и покупных товаров в налоговом учете используются следующие методы (п. 8 ст. 254 и п. 1 ст. 268 НК РФ):

– метод оценки по стоимости единицы запасов (товаров);

– метод оценки по средней стоимости;

– метод оценки по стоимости первых по времени приобретений (ФИФО)[21]

- Методы начисления амортизации.

В п. 1 ст. 259 НК РФ предусмотрены два метода начисления амортизации: линейный и нелинейный.

4. Использование права на ликвидацию амортизационной группы.

В случае, если суммарный баланс амортизационной группы (подгруппы) становится менее 40 000 рублей, в месяце, следующем за месяцем, когда указанное значение было достигнуто, если за это время суммарный баланс соответствующей амортизационной группы (подгруппы) не увеличился в результате ввода в эксплуатацию объектов амортизируемого имущества, налогоплательщик вправе ликвидировать указанную группу (подгруппу), при этом значение суммарного баланса относится на внереализационные расходы текущего периода (ст. 259.2 п. 12 НК РФ).

5. Использование права на амортизационную премию.

Согласно п. 9 ст. 258 НК РФ налогоплательщик имеет право включить в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% (не более 30% – в отношении основных средств, относящихся к третьей-седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно). Эта возможность предоставлена и для расходов, понесенных в случаях достройки, дооборудования, модернизации, реконструкции, технического перевооружения, частичной ликвидации основных средств[22].

Не применяется такое правило в отношении имущества, полученного организацией от учредителей, и в отношении основных средств, не являющихся амортизируемым имуществом.

- Создание резервов.

Организации, которые признают доходы и расходы от реализации товаров (работ, услуг) по методу начисления, могут создавать резервы на предстоящие расходы. Создание резервов позволяет равномерно включать в расходы для целей исчисления налога на прибыль определенные виды затрат[23].

В учетной политике для целей налогообложения необходимо определить, какие резервы будет создавать организация. В соответствии с нормами главы 25 НК РФ организация может создать резервы:

– на предстоящую оплату отпусков работникам, выплату ежегодного вознаграждения за выслугу лет (ст. 324.1 НК РФ);

– предстоящий ремонт основных средств (ст. 260 НК РФ);

– гарантийный ремонт и гарантийное обслуживание (ст. 267 НК РФ);

– формирование расходов по сомнительным долгам (ст. 266 НК РФ);

– предстоящие расходы, направляемые на цели, обеспечивающие социальную защиту инвалидов (ст. 267.1 НК РФ) .

- Порядок исчисления налога и авансовых платежей.

- Показатель, применяемый для расчета доли прибыли, приходящейся на обособленное подразделение.

Выбор у налогоплательщика в отношении уплаты налога на прибыль по месту нахождения обособленных подразделений предоставлен положениями ст. 288 НК РФ.

Рассмотрим в таблице 2 сравнительный анализ положений учетной политики для целей налогообложения и для целей бухгалтерского учета.

Таблица 2 – Сходства и различия учетной политики предприятия для целей бухгалтерского учета и налогового учета

|

Элемент учетной политики |

Бухгалтерский учет |

Налоговый учет |

||

|

1 |

2 |

3 |

||

|

Признание доходов |

Бухгалтерский учет, в общем случае, организации могут вести только методом начисления. |

Налоговый учет доходов можно вести как кассовым методом, так и методом начисления, это приведет к разнице в дате признания этих доходов. |

||

|

Признание расходов |

Порядок учета расходов в бухгалтерском учете регламентирует ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 г. № 33н. |

Часть расходов, которые учитываются в бухгалтерском учете, в целях налогообложения прибыли учитываться не будут. В ст. 270 НК РФ поименованы расходы, которые в целях налогового учета не учитываются. Момент признания расходов в налоговом учете может отличаться от момента признания в бухгалтерском учете. |

||

|

Начисление амортизации |

Применяется несколько методов амортизации: линейный, нелинейный, пропорциональной объему произведенной продукции |

Только линейный или нелинейный метод. При выборе разных способов начисления амортизации в бухгалтерском и налоговом учете возникнет разница |

||

Продолжение таблицы 2

|

1 |

2 |

3 |

|

Создание резервов |

Если возникла просроченная дебиторская задолженность, организация обязана создать резерв по сомнительным долгам в бухгалтерском учете. В налоговом учете создавать такой резерв — это право организации. |

Порядок создания резерва на оплату отпусков в налоговом учете не применим для бухгалтерского учета. |

По данным таблицы 2, некоторые аспекты учетной деятельности предприятия имеют различия в налоговом и бухгалтерском учете. Например, могут быть предусмотрены различные способы начисления амортизации в налоговом и бухгалтерском учете, также метод формирования резерва в учетах разный. Поэтому даже если создать резерв по сомнительным долгам в бухгалтерском и налоговом учете, расхождения неизбежны.

Таким образом, при формировании учетной политики в целях налогового учета также имеются различные варианты учета имущества и обязательств в зависимости от особенностей деятельности предприятия и других факторов. При формировании учетной политики в целях налогообложения налогоплательщику следует сделать выбор в пользу тех положений, которые позволят минимизировать налоговую нагрузку на предприятие.

2. ОЦЕНКА УЧЕТНОЙ ПОЛИТИКИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ НА ООО «ФОРТУНА»

2.1. Краткая характеристика деятельности ООО «Фортуна»

Общество с ограниченной ответственностью «Фортуна» создано в соответствии с Федеральным законом от 08.02.98 г. №14-ФЗ «Об обществах с ограниченной ответственностью». Фирма ООО «Фортуна» зарегистрирована 5 июня 2006 года. Регистратор – Межрайонная инспекция Федеральной налоговой службы №3 по Республике Саха (Якутия) (г. Вилюйск).

Общество руководствуется в своей деятельности Гражданским кодексом Российской Федерации, Федеральным законом от 08.02.98 г. «Об обществах с ограниченной ответственностью», а также Уставом предприятия.

Местонахождение ООО «Фортуна»: г.Вилюйск, ул.Мира, 126/22.

Уставный капитал Общества составляет 10000 (десять тысяч) рублей.

Основной целью деятельности ООО «Фортуна», согласно Уставу, является получение прибыли, удовлетворение потребностей покупателей, расширение своей деятельности в регионе, создание новых рабочих мест.

Виды деятельности (по кодам ОКВЭД):

- Розничная торговля пищевыми продуктами, включая напитки, и табачными изделиями в специализированных магазинах (52.2);

- Розничная торговля алкогольными и другими напитками (52.25).

ООО «Фортуна», помимо торговли, может заниматься отдельными видами деятельности, перечень которых определяется законом, при условии предоставления специального разрешения (лицензии) на организацию данного вида деятельности.

Преимуществом ООО «Фортуна» является ассортиментная, ценовая политика, а также удобное расположение склада.

Преимуществом ассортиментной политики можно назвать наличие широкой товарной группы, предприятие реализует широкий спектр продуктов питания, бытовой химии и других видов продукции, включая алкогольную и табачную (имеются лицензии).

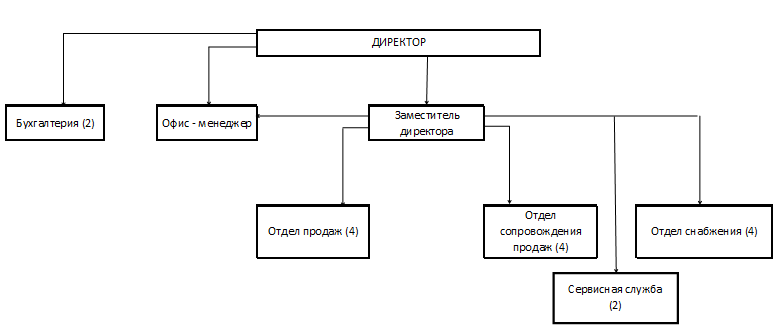

Организационная структура ООО «Фортуна» представлена на рисунке 1.

Рисунок 1 – Организационная структура ООО «Фортуна»

Единоличным исполнительным органом Общества является директор ООО «Фортуна».

В подчинении у заместителя директора, согласно организационной структуры ООО «Фортуна», находятся:

- специалисты отдела продаж;

- специалисты отдела сопровождения продаж;

- специалисты отдела снабжения;

- сервисная служба - служба работы с госконтрактами, создана в 2011 году. Данная служба по направлению реализации товаров по госконтрактам.

Таким образом, реализация товаров осуществляется не только через сеть магазинов, но и практикуются поставки по государственным и муниципальным заказам при условии выигранных тендеров.

Рассмотрим основные экономические показатели деятельности (имущество и обязательства, выручка и себестоимость и другие важные показатели финансово-хозяйственной деятельности) ООО «Фортуна» в таблице 3.

Таблица 3 – Анализ экономических показателей деятельности ООО «Фортуна» в 2017-2019 гг. (в тыс.руб.)

|

Показатели |

За 2016 г. |

За 2017 г. |

За 2018 г. |

За 2019 г. |

Отклонение (+, -) |

|||

|

В 2017 г. |

2018 г. к 2017 г. |

2019 г. к 2018 г. |

2019 г. к 2016 г. |

|||||

|

Основные средства |

2242 |

1304 |

1175 |

1080 |

-938 |

-129 |

-95 |

-1162 |

|

Запасы |

17330 |

21662 |

25141 |

27668 |

4332 |

3479 |

2527 |

10338 |

|

Дебиторская задолженность |

41525 |

42258 |

56285 |

46054 |

733 |

14027 |

-10231 |

4529 |

|

Денежные средства |

4145 |

5598 |

12564 |

17708 |

1453 |

6966 |

5144 |

13563 |

|

Уставный капитал |

10 |

10 |

10 |

10 |

0 |

0 |

0 |

0 |

|

Нераспределенная прибыль |

5414 |

7770 |

11095 |

14980 |

2356 |

3325 |

3885 |

9566 |

|

Кредиты и займы |

1132 |

3448 |

5159 |

8025 |

2316 |

1711 |

2866 |

6893 |

|

Кредиторская задолженность |

58686 |

59594 |

78901 |

69495 |

908 |

19307 |

-9406 |

10809 |

|

Валюта баланса |

65242 |

70822 |

95165 |

92510 |

5580 |

24343 |

-2655 |

27268 |

|

Выручка |

64478 |

80597 |

89554 |

121525 |

16119 |

8957 |

31971 |

57047 |

|

Себестоимость |

42985 |

53731 |

59703 |

86456 |

10746 |

5971 |

26753 |

43471 |

|

Коммерческие расходы |

15204 |

18556 |

22186 |

26656 |

3352 |

3630 |

4470 |

11452 |

|

Прибыль (убыток) от продаж |

6289 |

8310 |

7665 |

8413 |

2021 |

-644 |

748 |

2124 |

|

Прочие доходы |

184 |

199 |

145 |

115 |

15 |

-54 |

-30 |

-69 |

|

Прочие расходы |

4117 |

5184 |

3925 |

4583 |

1067 |

-1258 |

658 |

466 |

|

Чистая прибыль |

2356 |

3325 |

3885 |

3945 |

969 |

560 |

60 |

1589 |

По данным таблицы 3 можно отметить, что в течение исследуемого периода деятельность торгового предприятия ООО «Фортуна» развивалась. По сравнению с 2017 годом, в 2019 году многие показатели деятельности значительно возросли, несмотря на снижение по сравнению с показателями 2018 года.

Основные средства в течение исследуемого периода 2017-2019 гг. имели тенденцию к сокращению. Это обусловлено тем, что своих зданий у предприятия нет, все здания, в которых размещаются магазины, а также офис и склады, находятся в аренде. В качестве основных средств выделяется торговое оборудование. Снижение стоимости основных средств обусловлено тем, что ежегодно осуществляется амортизация имеющегося имущества. Соответственно, снижение стоимости основных средств составило 1162 тыс.руб. или 52% вследствие амортизации имущества.

Запасы увеличились на 59%, за счет изменения накопления товаров в виде остатков на складах предприятия, а также за счет роста стоимости товаров. Рост или снижение дебиторской задолженности зависит от заказов покупателей на товары предприятия, поэтому также изменяется в зависимости от их наличия.

В течение исследуемого периода дебиторская задолженность возросла на 4529 тыс.руб., или 11%, что было обусловлено снижением уровня заказов от покупателей в 2018 гг. после роста в течение 2016-2017 гг. В 2019 году дебиторская задолженность снова возросла. Снижение дебиторской задолженности зависит от уровня поставок по государственным тендерам и закупкам, по остальным клиентам задолженности не выделяется, так как предприятие осуществляет розничную торговлю, соответственно, товар поставляется при условии его оплаты. По государственным же закупкам в зависимости от условий договоров оплата поступает после поставки товаров, соответственно, у предприятия возникает дебиторская задолженность.

Денежные средства в течение 2017-2019 гг. возросли на 13563 тыс.руб. или боле чем в 4 раза, что обусловлено развитием торговой деятельности и поступлением денежных средств на счета предприятия.

Уставный капитал в течение исследуемого периода не изменился.

Как можно отметить из таблицы, предприятие в своей деятельности пользуется кредитами: ежегодно предприятие берет кредиты на пополнение оборотных средств, то в 2018-2019 гг. кредиты значительно возросли. Рост составил более чем в 7 раз. Это обусловлено недостатком собственных средств для финансирования закупок, объемы которых возрастают в связи с тем, что предприятие является конкурентоспособным, умеет осуществлять подготовку конкурсной документации и поэтому часто выигрывает тендеры в г.Вилюйске и Вилюйском улусе на поставку продуктов питания государственным учреждениям. Предприятие поставляет продукты питания согласно условиям государственных контрактов детским образовательным учреждениям, учреждениям здравоохранения, что позволяет значительно увеличить выручку предприятия.

Кредиторская задолженность возросла на 10809 тыс.руб. или 18,4%, то обусловлено ростом задолженности предприятия различным кредиторам: поставщикам и подрядчикам, бюджету, персоналу и т.д.

Валюта баланса выросла на 27268 тыс.руб. и составила 92510 тыс.руб. При этом, можно отметить, что в течение исследуемого периода наблюдалось снижение валюты баланса в 2019 году по сравнению с предыдущим периодом на 2655 тыс.руб., что было обусловлено снижением задолженности поставщикам и подрядчикам (снижением кредиторской задолженности). В активе баланса снижение валюты баланса было обусловлено снижением дебиторской задолженности, соответственно, можно отметить, что дебиторская задолженность в данном случае выступила источником погашения кредиторской задолженности.

Выручка ООО «Фортуна» в 2019 году по сравнению с 2017 годом возросла на 57047 тыс.руб., а себестоимость – на 43471 тыс.руб. По сравнению с 2016 годом наблюдается значительное развитие торговли, что можно отметить по темпам роста выручки и себестоимости. Так, выручка в 2019 году по сравнению с 2016 годом выросла на 88,4%, а себестоимость – на 101,13%. Соответственно, темпы роста выручки были ниже, чем темпы роста себестоимости. Причиной этого является значительный рост цен в 2018-2019 гг. в связи с кризисом.

Коммерческие расходы возросли на 75% или 11452 тыс.руб.

Причиной этого является рост заработной платы персонала ООО «Фортуна», а также рост цен на различные товары и услуги, необходимые для продажи товаров, на рекламу.

Таким образом, значительный рост себестоимости и расходов на продажу привел к тому, что прибыль от продаж возрастала менее высокими темпами, она выросла на 34% или 2124 тыс.руб. и составила в 2019 году 8413 тыс.руб.

За исследуемый период 2017-2019 гг. чистая прибыль возросла на 1589 тыс.руб. или на 67%, что говорит о том, что деятельность предприятия динамично развивается, несмотря на кризис.

Фактором успешного развития деятельности выступает то, что предприятие реализует продукцию, которая будет востребована потребителями вне зависимости от кризиса – продукты питания, а также алкогольную и табачную продукцию.

По результатам проведенного исследования можно сделать вывод о том, что в течение исследуемого периода 2017-2019 гг. деятельность ООО «Фортуна» характеризовалась динамичным развитием, возрастали показатели выручки, себестоимости, прибыли. Это говорит о том, что деятельность предприятия осуществляется достаточно эффективно.

2.2. Оценка учетной политики для целей налогообложения на ООО «Фортуна»

Функции бухгалтерского и налогового учета в ООО «Фортуна» осуществляется бухгалтерией, являющимся структурным подразделением и действующей в соответствии с Положением о бухгалтерии, утвержденным генеральным директором. Бухгалтерию представляет один человек – бухгалтер на правах главного, который единолично ведет бухгалтерский и налоговый учет в организации.

В его функциональные особенности входят:

- обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ;

- обеспечивает рациональную организацию бухгалтерского учета и отчетности в филиале, формирование и своевременное представление полной и достоверной бухгалтерской, налоговой и статистической информации о деятельности предприятия, а так же разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины на предприятии;

- осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль над экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия;

- формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости;

- осуществляет контроль над соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, за установлением должностных окладов работникам предприятия, проведением инвентаризации основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях предприятия и т.п.

Налоговый учёт ведется автоматизированным способом с использованием программного продукта «1С: Бухгалтерия 8.3». Основанием для записей в регистрах бухгалтерского и налогового учёта являются первичные учетные документы, фиксирующие факт совершения операции. Состав и сроки предоставления первичных документов определены в графике документооборота.

В учетной политике в ООО «Фортуна» для целей налогообложения устанавливается порядок ведения налогового учета отдельных хозяйственных операций и (или) объектов.

Так, согласно учетной политики предприятия для целей налогообложения, установлен следующий порядок ведения налогового учета:

1. Ведение налогового учета как в головной организации, так и филиалах Общества осуществляется специалистами бухгалтерии по определенным направлениям учета параллельно соответствующим направлениям бухгалтерского учета. Налоговый учет ведется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных организацией в течение отчетного периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью начислений в уплаты в бюджет налогов.

Система налогового учета создается исходя из принципа последовательности применения норм и правил налогового учета от одного налогового периода к другому.

Ответственность за организацию налогового учета, соблюдение законодательства несет генеральный директор общества.

Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их.

2. Регистры налогового учета представляют собой специальные формы, которые ведутся в электронном виде и на бумажных носителях. Лицом, ответственным за обеспечение необходимой защиты от несанкционированных исправлений в налоговых регистрах налогового учета, является главный бухгалтер филиала.

Для целей налогообложения прибыли учет доходов и расходов в ООО «Фортуна» ведется раздельно по следующим видам деятельности или операциям:

- Реализация товаров, работ, услуг собственного производства, за исключением товаров, работ, услуг обслуживающих производств и хозяйств;

- Реализация товаров, работ, услуг обслуживающих производств и хозяйств (в том числе раздельно по видам деятельности);

- Реализация покупных товаров (нефтепродуктов);

- Реализация имущественных прав, за исключением нематериальных активов и права требования;

- Реализация амортизируемого имущества (в том числе раздельно – по основным средствам и нематериальным активам);

- Реализация права требования (в том числе раздельно – до наступления срока платежа, после наступления срока платежа, как реализация финансовых услуг);

- Реализация прочего имущества.

Согласно учетной политике в ООО «Фортуна», утвержденной на 2011 год, в целях налогообложения, при определении налоговой базы по налогу на прибыль доходы и расходы признаются по методу начисления. По остальным налогам и сборам выручка (доход) от продажи товаров, продукции (работ, услуг) и иного имущества определяется по мере оплаты. День оплаты является датой возникновения налогового обязательства

Расходы на проведение научных исследований и опытно-конструкторских разработок относятся на расходы, связанные с производством и реализацией. Фонд НИОКР не создается.

В целях контроля за формированием показателей, учитываемых при расчете налоговой базы, в налоговых регистрах указывается источник информации (первичные документы, регистры бухгалтерского учета, разработочные таблицы, бухгалтерские справки и др.).

При расчете налога на прибыль в состав прочих расходов, связанных с производством и реализацией, включаются суммы комиссионных сборов и расходов за выполненные сторонними организациями работы (предоставленные услуги), а также арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество. В целях налогообложения прибыли указанные расходы признаются на дату предъявления налогоплательщику документов.

Начисление налога на прибыль осуществляется ежеквартально с уплатой авансовых платежей в бюджет, в течение квартала исходя из предполагаемой суммы прибыли за налогооблагаемый период и ставки налога.

В целях налогообложения прибыли начисление амортизации основных средств осуществляется линейным способом по амортизационным группам согласно Классификации Правительства РФ и в соответствии с нормами амортизации, определенными ООО «Фортуна» самостоятельно исходя из срока полезного использования.

Начисление амортизации по нематериальным активам осуществляется линейным способом.

В целях налогообложения прибыли при расчете амортизации основных средств, являющихся предметом договора финансовой аренды (договора лизинга), к основной норме амортизации применяется специальный коэффициент 3.

В целях налогообложения прибыли при списании материалов на производство и реализацию продукции, товаров (работ, услуг) применяется метод оценки по средней себестоимости.

Для целей налогообложения прибыли отнесение прямых расходов на остатки незавершенного производства (НЗП) производится по данным бухгалтерского учета в сумме оценки НЗП по ограниченной нормативной себестоимости с разделением на прямые и косвенные расходы. Сумма амортизации в ограниченной нормативной себестоимости НЗП по статье общепроизводственные расходы определяется согласно плановой доле амортизации в общепроизводственных расходах.

Отнесение прямых расходов на остатки готовой продукции и остатки товаров отгруженных производится по данным бухгалтерского учета в сумме оценки по фактической себестоимости с разделением на прямые и косвенные расходы.

Сумма амортизации в фактической себестоимости остатков готовой продукции и остатков товаров отгруженных определяется согласно фактической доле амортизации в общепроизводственных расходах за отчетный месяц.

Для целей налогообложения прибыли списание на расходы стоимости выбывших ценных бумаг осуществляется по себестоимости единицы.

По результатам проведенной на последний день отчетного (налогового) периода инвентаризации дебиторской задолженности создается резерв по сомнительным долгам.

Резерв по гарантийному ремонту и гарантийному обслуживанию автомобильной техники не создается.

Убытки, полученные в предыдущем налоговом периоде (предыдущих налоговых периодов), уменьшают налоговую базу текущего налогового периода на всю сумму полученного убытка. Предельная величина уменьшения налоговой базы текущего налогового периода не должна превышать 30 процентов.

Метод оценки покупных товаров при их продаже (отпуске) определяется по средней стоимости.

3. ОРГАНИЗАЦИЯ И СОВЕРШЕНСТВОВАНИЕ УЧЕТНОЙ ПОЛИТИКИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ В ООО «ФОРТУНА»

3.1. Анализ организации налогообложения и налоговой нагрузки предприятия ООО «Фортуна»

В зависимости от видов деятельности комбинирует два режима налогообложения:

- общий режим налогообложения (по поставке продуктов питания по государственным и муниципальным заказам, так как данный вид реализации товаров не подпадает под систему налогообложения единым налогом на вмененный доход). По данному виду деятельности предприятие осуществляет поставки продуктов питания в результате заключения государственных и муниципальных контрактов в государственные и муниципальные учреждения г.Вилюйска. По данному режиму налогообложения предприятие уплачивает налог на добавленную стоимость (исходя из объемов реализации в рамках оптовых продаж), налог на имущество (в отношении имущества, используемого для оптовой продажи), налог на прибыль, которая получена от реализации;

- единый налог на вмененный доход (данный налог применяется по розничной торговле и рассчитывается от площади магазина, используемого для осуществления данного вида деятельности).

Кроме того, предприятие уплачивает страховые взносы в социальные фонды (Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования в соответствии с действующим законодательством), так как при организации деятельности предприятия используется наемная рабочая сила.

В таблице 4 представлен анализ динамики основных налогов, уплаченных ООО «Фортуна» в течение отчетного периода.

Таблица 4 – Динамика налоговых платежей ООО «Фортуна» тыс.руб. по общему режиму налогообложения

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

Отклонение (+, -) |

|||

|

В 2017 г. |

2018 г. к 2017 г. |

2019 г. к 2018 г. |

2019 г. к 2016 г. |

|||||

|

Уплачено налогов, всего |

2795 |

3075 |

7937 |

5298 |

295 |

4848 |

-2639 |

2503 |

|

в том числе по видам налогов: |

||||||||

|

налог на добавленную стоимость |

2713 |

2984 |

7561 |

5164 |

271 |

4577 |

-2397 |

2451 |

|

налог на имущество предприятий |

7 |

8 |

5 |

3 |

1 |

-3 |

-2 |

-4 |

|

налог на прибыль |

75 |

83 |

371 |

131 |

8 |

289 |

-240 |

56 |

|

Уплачено страховых взносов |

820 |

902 |

1195 |

957 |

82 |

293 |

-238 |

137 |

|

Всего налоговых платежей |

3615 |

3977 |

9132 |

6255 |

362 |

5155 |

-2877 |

2640 |

По таблице 4 можно отметить, что в течение исследуемого периода налоговые платежи ООО «Фортуна» увеличились на 2503 тыс.руб. При этом, наибольший рост пришелся в 2018 году, 4848 тыс.руб., так как именно в 2018 году предприятие начало участвовать в государственных торгах и осуществлять поставки продуктов питания согласно выигранных тендеров. В 2019 году общая сумма уплаченных налоговых платежей сократилась на 2639 тыс.руб., так как поставка продуктов питания по государственным контрактам является нестабильным видом деятельности (в связи с высокой конкуренцией в сфере государственных поставок).

Основное влияние на общую сумму налоговых платежей ООО «Фортуна», как можно отметить по таблице, обеспечил рост налога на добавленную стоимость, который увеличился на 2451 тыс.руб. за исследуемый период. Это обусловлено тем, что в 2018 году предприятие выполнило большие заказы по поставке продуктов питания в государственные учреждения здравоохранения, по условиям выигранного тендера. Поэтому, реализация данных товаров облагается НДС, в соответствии с налоговым законодательством, по общей системе налогообложения, в отличие от товаров, реализуемых в розничном магазине (данная реализация не облагается налогами, так как по данному виду деятельности предприятие находится на специальном налоговом режиме и уплачивает единый налог на вмененный доход, который не зависит от объемов реализации продукции, а зависит от площади торговых помещений).

По остальным видам налоговых платежей рост является не таким значительным, что говорит о том, что реализация товаров по виду деятельности предприятия осуществлялась достаточно стабильно, без резких колебаний.

Так, страховые взносы в зависимости от роста заработной платы возросли на 137 тыс.руб. В 2018 году за счет полученных доходов от дополнительной реализации были выплачены премии работникам, что привело к значительному росту заработной платы и повышению начисления страховых взносов. В 2019 году премий выплачено не было, что привело к тому, что страховые взносы немного снизились.

Налог на прибыль увеличился в 2019 году по сравнению с 2017 годом на 56 тыс.руб. Данный налог зависит от налоговой базы и от расчетов по налогам в зависимости от необходимости расчетов и перерасчетов. Поэтому высокая прибыль в 2018 году в связи с осуществлением государственных поставок привела к тому, что был выплачен также высокий налог на прибыль – 371 тыс.руб., что превышало аналогичный показатель за 2017 год на 289 тыс.руб. В 2019 году объемы поставок были ниже, что привело также к снижению прибыли от реализации, соответственно, налог на прибыль сократился на 240 тыс.руб. по сравнению с налогом за 2018 год.

При этом, следует отметить, что данный налог уплачивается только от операций, связанных с поставкой товаров и услуг по государственным контрактам. По прочей реализации данный налог не высчитывается, так как предприятие находится на специальном режиме налогообложения – уплачивается единый налог на вмененный доход, который не зависит от объема реализации. Что касается налога на имущество, то он сократился на 4 тыс.руб., так как сократилась стоимость имущества предприятия за счет начисления амортизационных отчислений.

Эффективность применения систем налогообложения характеризуется динамикой уровня налогового бремени на предприятие.

Рассмотрим методику Департамента налоговой политики Минфина РФ. Тяжесть налогового бремени, по этой методике, принято оценивать отношением всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации (в процентах):

НН = НП / В * 100%, (1)

Где НН – налоговая нагрузка, в %

НП – объем налоговых платежей организаций, тыс.руб.

В – выручка, тыс.руб.

В таблице 5 представлен анализ налоговой нагрузки ООО «Фортуна» по методике Департамента налоговой политики Минфина Российской Федерации.

Таблица 5 – Динамика налоговой нагрузки ООО «Фортуна» по методике Департамента налоговой политики Министерства финансов Российской Федерации

|

Показатели |

За 2016 г. |

За 2017 г. |

За 2018 г. |

За 2019 г. |

Отклонение (+, -) |

|||

|

В 2017 г. |

2018 г. к 2017 г. |

2019 г. к 2018 г. |

2019 г. к 2016 г. |

|||||

|

1. Выручка от реализации, тыс.руб. |

64478 |

80597 |

89554 |

121525 |

16119 |

8957 |

31971 |

57047 |

|

2. Прочие доходы, тыс.руб. |

184 |

199 |

145 |

115 |

15 |

-54 |

-30 |

-69 |

|

3. Налоговые платежи, тыс.руб. |

3765 |

4141,5 |

9282 |

6405 |

377 |

5141 |

-2877 |

2640 |

|

4. Налоговая нагрузка (гр.3/ (гр.1+-гр.2), % |

5,8 |

5,1 |

10,3 |

5,3 |

-0,70 |

5,22 |

-5,08 |

-0,56 |

По таблице 5 видно, что в расчете налоговой нагрузки участвуют такие показатели, как выручка от реализации, включая выручку от прочей реализации, а также общий объем налоговых платежей. Так, по таблице видно, что в 2019 году налоговая нагрузка составила 5,3%, что на 0,56% ниже, чем в 2016 году. При этом, по сравнению с 2018 годом, налоговая нагрузка снизилась на 5,08%.

Наибольшая налоговая нагрузка приходилась на 2018 год, что было обусловлено тем, что в данный период предприятие осуществляло уплату наибольшей в исследуемом периоде суммы налога на добавленную стоимость, исчисленную из стоимости поставок по госконтрактам. Поэтому налоговая нагрузка зависит от структуры реализации (в розничной сети или через государственные контракты).

Таким образом, в динамике налоговая нагрузка снижается, что объясняется ростом объемов реализации и выручки по видам деятельности, которые облагаются единым налогом на вмененный доход.

3.2. Совершенствование положений учетной политики для целей налогообложения предприятия

Проведенный анализ позволил определить, что исследуемое предприятие ООО «Фортуна» достаточно эффективно применяет системы налогообложения. Единый налог на вмененный доход используется для основной деятельности предприятия – розничной торговли продуктами питания и другими товарами. По виду деятельности, связанной с поставками продуктов питания и других товаров на основании заключенных государственных и муниципальных контрактов, предприятие применяет общую систему налогообложения, так как данный вид деятельности предполагает использование общей системы налогообложения и уплаты НДС.

По результатам анализа сделан вывод о том, что применяемые системы налогообложения эффективны, что определяется снижением налоговой нагрузки предприятия.

Поэтому для ООО «Фортуна» необходимо разработать рекомендации по дальнейшему снижению налоговой нагрузки с применением законных методов оптимизации налоговых платежей.

В соответствии с действующим законодательством, организация налогового учета позволяет оптимизировать в условиях деятельности предприятия только налог на прибыль. Методы минимизации остальных налогов не являются законными, так как в законодательстве не предусмотрено механизмов для их снижения. Также можно сэкономить на страховых взносов, выплачивая за работников ипотечные платежи.

Рассмотрим основные направления оптимизации налоговых платежей ООО «Фортуна».

Оптимизация страховых взносов может осуществляться путем оплаты процентов по ипотечным кредитам. В ООО «Фортуна» ипотечный кредит, по данным бухгалтерии, имеется у 4-х сотрудников. Общая сумма выплат по ипотечным кредитам у данных сотрудников составляет 105 тыс.руб. в месяц в совокупности, в том числе проценты – 87 тыс.руб.

В том случае, если заключить с работниками соглашение выплачивать за них проценты по ипотеке с соответствующим уменьшением заработной платы, то в год можно сэкономить:

87*12*2,9% = 30 тыс.руб.

Рассмотрим возможности оптимизации налога на прибыль.

При рассмотрении возможностей оптимизации налога на прибыль организации необходимо помнить все аспекты исчисления и уплаты данного налога. Занимаясь оптимизацией налога на прибыль следует исходить из общей стратегии организации, ориентированной на удовлетворение интересов собственников как путем максимизации чистой прибыли, так и другими путями, всесторонне оценивая влияние суммы налога м соответственно суммы чистой прибыли на величину показателей эффективности финансовой деятельности организации.

Основными направлениями оптимизации налога на прибыль являются:

– обоснование и документальное подтверждение расходов, направленных на получение дохода от реализации продукции, работ, услуг и внереализационного дохода;

– обоснование критериев отнесения расходов к текущим, а не к расходам будущих периодов;

– осуществление контроля за размером расходов, регулируемых для целей налогообложения прибыли в соответствии с положениями гл.25 НК РФ: представительские, командировочные, страхование работников, имущества и др.;

– подписание договоров с покупателями, предусматривая во всех возможных случаях переход права собственного по мере оплаты;

– обоснование в договорах наличия штрафных санкций исходя из положений ст.317 НК РФ;

– обоснование сомнительности долгов в целях обеспечения возможности формирования резервов по сомнительным долгам;

– обоснование способа начисления амортизации по амортизируемому имуществу; рассмотрение возможностей применения ускоренной амортизации, в т. ч. путем приобретения имущества путем финансового и оперативного лизинга;

– рассмотрение возможности оформления безвозмездного получения имущества от акционеров, чья доля в капитале общества превышает 50 %; и другие направления.

Элементы налогового учета ООО «Фортуна» являются приемлемыми в условиях деятельности предприятия. Поэтому рассмотрим возможности оптимизации налогообложения через создание резервов.

Фирма имеет право создавать резервы, предусмотренные главой 25 Налогового кодекса. Например, разрешается осуществлять расходы на формирование резервов по сомнительным долгам (ст. 266 НК РФ), расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам и (или) на выплату ежегодного вознаграждения за выслугу лет (подп. 24 ст. 255 НК РФ), расходы под обесценение ценных бумаг (ст. 300 НК РФ).

Здесь оптимизация налогового бремени зависит от установленного учетной политикой способа признания доходов и расходов: кассового метода или метода начислений.

В качестве основного метода, применяемого налогоплательщиками, главой 25 установлен метод начислений, который и применяется ООО «Фортуна».

Из всех видов резервов ООО «Фортуна» может использовать резерв по сомнительным долгам, так как основных средств на балансе предприятия не имеется, соответственно, нет необходимо формировать резерв на ремонт и использовать амортизационную премию.

В соответствии с п. 1 ст. 266 НК РФ к сомнительным долгам относятся обязательства перед налогоплательщиком, не погашенные в сроки, установленные договором, и не обеспеченные залогом, поручительством или банковской гарантией. При возникновении таких долгов налогоплательщик имеет право создать резерв по сомнительным долгам. Сумма указанного резерва включается в состав внереализационных расходов на последний день отчетного периода, следовательно, уменьшает налогооблагаемую базу по налогу на прибыль (п. 3 ст. 266 НК РФ).

Однако для включения всей суммы долга в состав резерва срок его возникновения должен превышать 90 дней. Если же срок по задолженности больше 45, но меньше 91 дня, то уменьшить налогооблагаемую прибыль можно на 50% от суммы обязательства (подпункты 1 и 2 п. 4 ст. 266). Кроме того, сумма создаваемого резерва по сомнительным долгам не может превышать 10% от выручки отчетного (налогового) периода (п. 4 ст. 266 НК РФ). При этом, по мнению налоговиков, сумма задолженности должна учитываться с НДС, а выручка — без НДС.

Резерв формируется ежеквартально по окончании каждого отчетного (налогового) периода до тех пор, пока долги не будут погашены либо списаны как безнадежные. При этом сумма увеличения резерва по сравнению с предыдущим периодом относится на внереализационные расходы, а сумма уменьшения — на внереализационные доходы (п. 5 ст. 266 НК РФ).

Рассмотрим экономию на налоге на прибыль при создании резервов.

В 4 квартале 2019 г. выручка от реализации ООО «Фортуна» составила 15 880 300 руб. Учетной политикой организации не был опредусмотрено создание резерва по сомнительным долгам.

По результатам инвентаризации на 31 декабря 2019 г. в учете ООО «Фортуна» числилась дебиторская задолженность по следующим организациям:

- ООО «Тренд» - 35 400 руб. Срок погашения задолженности - 16 декабря 2018 г., срок задержки составил 380 дней (проценты за нарушение условий договора не предусмотрены);

- ООО «Сервис Групп» - 80 700 руб. Срок погашения задолженности - 19 сентября 2019 г., срок задержки составил 81 день (проценты за нарушение условий договора не предусмотрены);

- ООО «Гранд» - 47 200 руб. Срок погашения задолженности - 1 декабря 2019 г., срок задержки составил 30 дней (проценты за нарушение условий договора не предусмотрены).

В том случае, если бы на предприятии создавались резервы по сомнительным долгам, то в резерв по сомнительным долгам бухгалтер ООО «Фортуна» включил бы:

- долг ООО «Тренд» в сумме 35 400 руб., т.к. срок возникновения данной задолженности свыше 90 календарных дней;

- долг ООО «Сервис Групп» в сумме 40 350 руб. (80 700 руб. x 50%), т.к. срок возникновения этой задолженности находится в интервале от 45 до 90 календарных дней.

Долг ООО «Гранд» не был бы учтен при формировании резерва, поскольку срок задержки оплаты составил менее 45 календарных дней.

Общий размер резерва, рассчитанный исходя из суммы дебиторской задолженности, составит:

35 400 руб. + 40 350 руб. = 75 750 руб.

Максимальный же размер резерва, рассчитанный на основании выручки, составляет: 15 880 300 руб. x 10% = 1 588 000 руб.

Таким образом, размер резерва, рассчитанный исходя из сроков возникновения дебиторской задолженности, меньше его максимальной суммы. Поэтому бухгалтерия ООО «Фортуна» может сформировать резерв по сомнительным долгам в размере 75 750 руб.

При этом налог на прибыль за 4 квартал 2019 года ООО «Фортуна» начислен в размере 125 тысяч рублей.

В том случае, если бы в расчет была включена сумма резерва в размере 75750 руб., то налог был бы начислен в меньшей сумме:

75750*0,2 = 15150 руб.

Соответственно, налог на прибыль составил бы:

125 – 15 = 110 тыс.руб.

Экономия составит: 125 – 110 = 15 тыс.руб.

Таким образом, создание резервов является важной возможностью оптимизации налога на прибыль, так как в современных условиях риск неплатежей является достаточно высоким, что обусловлено неудовлетворительным финансовым состоянием современных предприятий и организаций, которые являются клиентами ООО «Фортуна».

ЗАКЛЮЧЕНИЕ

Для выполнения функций и задач, стоящих перед налоговым учетом, налоговым законодательством определены специальные приемы и способы, образующие методологию налогового учета. Методология налогового учета раскрывается в учетной политике для целей налогообложения.

К методам ведения налогового учета следует отнести:

- введение специальных показателей налогового учета, рассчитываемых на базе данных бухгалтерского учета;

- установление методики формирования налоговых показателей;

- определение способов ведения налогового учета;

- установление специальных форм регистров налогового учета и других форм налогового учета.

Под учетной политикой организации для целей налогообложения следует понимать принятую совокупность методических и организационно-технических способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о налоговых обязательствах.

В процессе формирования учетной политики обосновываются и устанавливаются организационно-методические аспекты ведения налогового учета:

- порядок организации раздельного бухгалтерского учета по видам деятельности, осуществляемой налогоплательщиком;

- принципы и порядок организации налогового учета видов деятельности, осуществляемой налогоплательщиком;

- способы ведения налогового учета;

- технология обработки налоговой информации;

- формы аналитических регистров налогового учета и другие аспекты, необходимые для ведения налогового учета;

- организация документооборота, порядок хранения документов налоговой отчетности и регистров налогового учета.

Учетная политика для целей налогообложения должна раскрывать подходы организации к вопросам: определения налоговой базы по налогу на прибыль и формированию налоговых обязательств перед бюджетом; оценки имущества с целью определения выручки от его реализации; распределения убытков между налоговыми периодами.

Во второй главе учетная политика для целей налогообложения рассмотрена на примере предприятия ООО «Фортуна». Предприятие занимается реализацией продуктов питания и алкогольной продукции. Анализ основных показателей деятельности предприятия показал развитие предприятия, увеличение товарооборота. За исследуемый период 2017-2019 гг. чистая прибыль возросла на 1589 тыс.руб. или на 67%, что говорит о том, что деятельность предприятия динамично развивается.

В процессе анализа рассмотрена динамика и структура налоговых платежей ООО «Фортуна». По результатам исследования, в течение исследуемого периода 2016-2019 гг. налоговые платежи ООО «Фортуна» увеличились на 2640 тыс.руб. Основной рост обеспечил рост налога на добавленную стоимость, который увеличился на 2451 тыс.руб.

По остальным видам налоговых платежей рост является не таким значительным. Так, налог на прибыль увеличился в 2019 году по сравнению с 2016 годом на 56 тыс.руб., страховые взносы в зависимости от роста заработной платы возросли на 137 тыс.руб.

При этом, львиная доля налогов приходится на налог на добавленную стоимость – более 80% всех налоговых платежей.

Проведенный анализ позволил определить основные проблемы налогообложения на ООО «Фортуна».

Итак, основными проблемами является:

- высокая доля налога на добавленную стоимость при реализации продукции;

- рост налога на прибыль в связи с ростом прибыли.

Соответственно, налоговое планирование в ООО «Фортуна» должно быть направлено прежде все на оптимизацию данных важных налогов, которые занимают значительную долю в структуре налоговых платежей и являются основным источником роста налоговой нагрузки на предприятие.

В работе рассмотрены основные направления оптимизации налогообложения с помощью реализации основных вариантов учета в учетной политике для налогового учета предприятия. Так, оптимизация страховых взносов будет проводиться путем компенсаций на выплату процентов по ипотекам, оптимизация налога на прибыль будет осуществляться путем создания резервов. Из всех видов резервов ООО «Фортуна» может использовать резерв по сомнительным долгам, так как основных средств на балансе предприятия не имеется, соответственно, нет необходимо формировать резерв на ремонт и использовать амортизационную премию.

С помощью расчетов было выяснено, что создание резервов является важной возможностью оптимизации налога на прибыль, так как в современных условиях риск неплатежей является достаточно высоким, что обусловлено неудовлетворительным финансовым состоянием современных предприятий и организаций, которые являются клиентами ООО «Фортуна».

Таким образом, разработка эффективной учетной политики для целей налогообложения является важной для достижения основной цели организации – максимизации прибыли, так как позволяет управлять налогообложением и обеспечивать оптимизацию налоговых платежей и повышать эффективность учетной деятельности на предприятии.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации. Часть первая: федеральный закон Российской Федерации от 31 июля 1998 г. № 146-ФЗ (в посл.ред.) // Собрание законодательства РФ. - 1998. - № 31. - Ст. 3824.

- Налоговый кодекс Российской Федерации. Часть вторая [Текст]: федеральный закон Российской Федерации от 5 августа 2000 г. № 117-ФЗ (в посл.ред.) // Собрание законодательства РФ. - 2000. - № 32. - Ст. 3340.

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в посл.ред.) // Собрание законодательства РФ, 12.12.2011, № 50, ст. 7344.

- Концепция бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997) // Экономика и жизнь (Бухгалтерское приложение), № 2, 1998.

- Приказ Минфина РФ от 01.07.2004 № 180 «Об одобрении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу» // Бухгалтерский учет, № 16, 2004.

- Авдеева О.А., Знамеровский Е.В Исторические аспекты формирования финансовых и налоговых институтов в национальном праве России // Финансовое право, 2017, № 10, с. 15-26.

- Александров, И.М. Налоги и налогообложение / И.М. Александров. - М.: Дашков и К, 2017. - 317 c.

- Бодрова, Т.В. Налоговый учет и отчетность: Учебное пособие / Т.В. Бодрова. - М.: Дашков и К, 2015. - 472 c.

- Вещунова, Н.Л. Бухгалтерский и налоговый учет: Учебник / Н.Л. Вещунова. - М.: Проспект, 2016. - 848 c.

- Власова Т.А., Королева Л.П. Становление и перспективы развития налогового учета в системе бухгалтерского учета предприятия // Бухгалтер и закон. – 2015. - №14. – С. 56-68.

- Жестков И.А., Соколова А.А. Отдельные проблемы сосуществования бухгалтерского и налогового учетов // Налоги. 2016. № 2. С. 14 - 16.

- Жидкова, Е.Ю. Налоги и налогообложение / Е.Ю. Жидкова. - М.: Эксмо, 2015. - 480 c.

- Касьянова, Г.Ю. Учет - 2018: бухгалтерский и налоговый / Г.Ю. Касьянова. - М.: АБАК, 2018. - 960 c.

- Косаренко, Н. Н. Налоговое право / Н.Н. Косаренко. - М.: Флинта, НОУ ВПО МПСИ, 2018. - 184 c.

- Кругляк, З.И. Налоговый учет и отчетность в современных условиях: Учебное пособие / З.И. Кругляк, М.В. Калинская. - М.: НИЦ ИНФРА-М, 2015. - 352 c.

- Кучерявенко, Н. П. Курс налогового права. В 2 томах. Том 1. Общая часть / Н.П. Кучерявенко. - М.: Статут, 2017. - 864 c.

- Малис, Н.И. Налоговый учет: Учебное пособие / Н.И. Малис, А.В. Толкушкин. - М.: Магистр, НИЦ ИНФРА-М, 2017. - 576 c.

- Нестеренко Н.А. Налоговый учет: Учебник / Н.А. Нестеренко, А.В. Терзиди. - М.: Рид Групп, 2014. - 304 c.

- Пешкова Т. В. Развитие налогового учета в Российской Федерации // Молодой ученый. – 2015. – №3. – С. 489-491.

- Тедеев, А. А. Налоговое право России. Учебник / А.А. Тедеев, В.А. Парыгина. - М.: Юрайт, 2014. - 500 c.

- Толкушкин, А.В. История налогов в России / А.В. Толкушкин. - М.: ЮРИСТЪ, 2015. - 432 c.

- Томшинская, И.Н. Бухгалтерский и налоговый учет в коммерческих организациях. / И.Н. Томшинская. - СПб.: Питер, 2014. - 336 c.

- Турищева Т.Б. Теория бухгалтерского и налогового учета. Учебное пособие – М.: Юрайт, 2016 - 308 с.

- Шепелева А. В. Развитие налогового учета в системе управления финансами // Вестник ТюмГУ. – 2017. - №14. – С. 26-35.

- Щекин, Д.М. История налогов и налогообложения / Д.М. Щекин. - М.: Статут, 2017. - 322 c.

- Этапы развития налогового учета в Российской Федерации / кол. авторов под ред. В.С. Германовой // Современная экономика: актуальные вопросы, достижения, инновации. – М.: Наука и просвещение, 2018. – 330 с.

- Юзвак, М.В. Становление и развитие налогов и налогового права в Российской Федерации. Монография / М.В. Юзвак. - М.: Инфра-М, РИОР, 2016. - 180 c.

-

Налоговый кодекс Российской Федерации. Часть вторая : федеральный закон Российской Федерации от 5 августа 2000 г. № 117-ФЗ (в посл.ред.) // Собрание законодательства РФ. - 2000. - № 32. - Ст. 3340 ↑

-

Бодрова, Т.В. Налоговый учет и отчетность: Учебное пособие / Т.В. Бодрова. - М.: Дашков и К, 2015. – с.18 ↑

-

Кругляк, З.И. Налоговый учет и отчетность в современных условиях: Учебное пособие / З.И. Кругляк, М.В. Калинская. - М.: НИЦ ИНФРА-М, 2015. – с.20 ↑

-

Кругляк, З.И. Налоговый учет и отчетность в современных условиях: Учебное пособие / З.И. Кругляк, М.В. Калинская. - М.: НИЦ ИНФРА-М, 2015. – с.21 ↑

-

Там же ↑

-

Вещунова, Н.Л. Бухгалтерский и налоговый учет: Учебник / Н.Л. Вещунова. - М.: Проспект, 2016. – с.136 ↑

-

Там же ↑

-

Бахолдина, И.В. Бухгалтерский финансовый учет: Учебное пособие / И.В. Бахолдина, Н.И. Голышева. - М.: Форум, НИЦ ИНФРА-М, 2017. – c. 105 ↑

-

Медведев, М. Ю. Изменения в учетную политику/ М.Ю. Медведев. - М.: ДМК Пресс, 2016. – с.16 ↑

-

Кондраков Н. П. Учетная политика организации на 2018 год в целях бухгалтерского финансового, управленческого и налогового учета. М.: Рид Групп, 2018. – с.12 ↑

-

Бабаев Ю.А. Теория бухгалтерского учета: учебник. – М.: Юнити-Дана, 2017. – с.88 ↑

-

Брызгалин В. В., Новикова Д. А. Учетная политика организации на 2016 год. М.: Вершина, 2016. – с.29 ↑

-

Воронина, Л.И. Бухгалтерский учет: учебник. / Л.И. Воронина. – 5-е изд., перераб. и доп. – М.: Альфа-М : ИНФРА-М, 2016. – с.19 ↑

-

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденное приказом Минфина РФ от 06.10.2008г. № 106н // Бюллетень нормативных актов федеральных органов исполнительной власти. – №44. – 03.11.2008 ↑

-

Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ. (ред. от 28.11.2018) // Российская газета. – №278. – 09.12.2011. ↑

-

Медведев М. Ю. Изменения в учетную политику/ М.Ю. Медведев. - М.: ДМК Пресс, 2016. – с.196 ↑

-

Чеглакова С.Г. Бухгалтерский учет и анализ. Учебное пособие / С.Г. Чеглакова. – М.: ДиС, 2015. – с.39 ↑

-

Тихомиров М.Ю. Бухгалтерский учет по новым правилам: практическое пособие – М.: Изд. Тихомирова М.Ю., 2015. – с.138 ↑

-

Тихомиров М.Ю. Бухгалтерский учет по новым правилам: практическое пособие – М.: Изд. Тихомирова М.Ю., 2015. – с.138 ↑

-

Сацук Т.П. Бухгалтерский финансовый учет и отчетность : учебное пособие / Т.П. Сацук, И.А. Полякова, О.С. Ростовцева. – М. : КНОРУС, 2016. – с.74 ↑

-

Сацук Т.П. Бухгалтерский финансовый учет и отчетность : учебное пособие / Т.П. Сацук, И.А. Полякова, О.С. Ростовцева. – М. : КНОРУС, 2016. – с.75 ↑

-

Кузнецова О. Н. Организация учета основных средств в рамках эффективной стратегии развития фирмы // Актуальные вопросы экономики и управления: материалы Междунар. науч. конф. (г. Москва, апрель 2011 г.).Т. I. – М.: РИОР, 2017. – С. 188 ↑

-

Малявкина Ж.И., Тарасова Е.Ю. Налоговый учет: дополнительная и самостоятельная система учета // Аудиторские ведомости, 2017. – № 7. – С. 54 ↑

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование на примере ООО ПКФ «САЯНОПТОРГ

- анализ теоретических и практических аспектов соотношения бухгалтерского учета и налогообложения

- Разработка сайта консалтинговой компании в сфере информационных технологий «Top IT»

- Понятие и классификация функций государства (Общая характеристика понятия функций государства)

- Социальное обслуживание населения (Сущность и функции социального обслуживания населения)

- Анализ конкурентов на рынке и определение собственной конкурентноспособности (Теоретические аспекты конкурентоспособности предприятия)

- Теоретические аспекты формирование резервов по выданным кредитам

- Аналитические регистры налогового учета по налогу на прибыль (Теоретические аспекты налогового учета расчетов по налогу на прибыль)

- Систменый подход в менеджменте

- Развитие налогового учета в России, формирование его целей и задач

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Сущность, цели и задачи учетной политики для целей налогообложения)

- Теория видов урочных форм занятий физической культурой