Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Сущность, цели и задачи учетной политики для целей налогообложения)

Содержание:

ВВЕДЕНИЕ

Актуальность данной темы заключается в необходимости исследования вопросов формирования оптимальной учетной политики для целей налогообложения прибыли, моделировании критериев ее разработки и принципов формирования в соответствии с видами деятельности организации.

Важными решениями, которые принимаются руководством организации, являются составление и утверждение учетной политики для налогового учета. При формировании учетной политики для целей налогообложения нужно исходить из того, что грамотно сформированная учетная политика может помочь в решении такой немаловажной задачи для организации, как оптимизация налогообложения. Искусство формирования учетной политики заключается в выборе оптимальных для данной организации способов учета, позволяющих на законном основании снизить налоговую нагрузку.

К перечню мероприятий, позволяющих сэкономить на налогах с помощью учетной политики, относятся оценка используемых элементов учетной политики и анализ использования возможных альтернативных вариантов. Все вопросы определения доходов и расходов, их признания, оценки, распределения, учета, неясно или неоднозначно прописанные в НК РФ, либо не прописанные вообще, должны становиться вопросами учетной политики. И если они будут согласованы с другими нормами действующего законодательства, то учетная политика поможет снизить налоговые платежи и выиграть спор с налоговым органом.

Налогоплательщик самостоятельно в установленных НК РФ рамках разрабатывает и утверждает элементы учетной политики. Наибольшее количество положений, подлежащих закреплению в учетной политике, касается исчисления налога на прибыль.

Однако следует отметить, что значение учетной политики для целей налогообложения недооценивается многими предприятиями, в которых к её разработке относятся формально, не изучают последствия применения тех или иных элементов налоговый учет политика налогообложение.

Объектом исследования является ООО «Алькор-7».

Предметом исследования является учетная политики для целей налогообложения ООО «Алькор-7».

Целью данной работы является анализ учетной политики для целей налогообложения ООО «Алькор-7» и разработка рекомендаций по ее совершенствованию.

Задачи исследования являются:

1.Раскрыть сущность, цель и задачи учетной политики для целей налогообложения;

2.Рассмотреть процесс формирования учетной политики;

3.Исследовать элементы учетной политики для целей налогообложения;

4. Дать организационно-экономическую характеристику деятельности ООО«Алькор-7»;

5. Охарактеризовать порядок формирования и содержание учетной политики для целей налогообложения ООО «Алькор-7»;

6. Раскрыть изменение учетной политики для целей налогообложения;

7.Выявить основные направления совершенствования учетной политики для целей налогообложения предприятия .

Цель и задачи исследования позволили определить структуру курсовой работы. Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

При написании курсовой работы автор использовал нормативные правовые акты, учебники и периодические издания, ресурсы сети Интернет. Эмпирической базой исследования явились данные ООО «Алькор-7», а именно: годовой отчет, бухгалтерская (финансовая) отчетность, учетная политика для целей налогового учета.

Методологической основной работы явились такие методы исследования, как: системный подход, сопоставительный и экономический анализы. В первую очередь это касается анализа теоретического материала, подготовленного по данной работе. Практические материалы так же представлены и рассмотрены.

Практическая значимость исследования обусловлена тем, что полученные выводы и рекомендации могут быть использованы для совершенствования налогового учета ООО«Алькор-7».

Налоговая политика организации – это система методов (способов), приемов, методик ведения налогового учета, а также формирования, оптимизации, исчисления и анализа налоговых показателей.

Налоговая политика является составной частью финансового менеджмента организации и осуществляется с помощью разработанной учетной политики, от которой зависят количество и суммы перечисляемых налогов в бюджет и внебюджетные фонды, платежеспособность и финансовая устойчивость организации.

Налоговую учетную политику оформляют и организации, и индивидуальные предприниматели (п. 2 ст. 11 НК[1]). Она едина для компании в целом, включая ее обособленные подразделения.

Согласно определению, данному в п. 2 ст. 11 НК РФ «учетная политика для целей налогообложения - выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика» [15, с. 109].

Этот термин упоминается во многих статьях, в которых рассматриваются те или иные вопросы налогообложения, налогового учета, подлежащие, в свою очередь, отражению в учетной политике для целей налогообложения[17, с. 45].

Так, например, в трудах Касьянова Г. Ю. указывается: «согласно НК РФ порядок ведения налогового учета – это: особый порядок учета доходов и расходов, момента их признания, подразумевающий особый механизм учета доходов и расходов для исчисления налоговой базы отчетного (налогового) периода; особый порядок формирования отложенных расходов, то есть расходов, которые влияют на налоговую базу последующих отчетных (налоговых) периодов»[10, с. 89].

Так же данный автор в другом издании указывает, что «налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ» [9, с. 87].

Существует также понимание содержания налоговой политики предприятия, заключающегося в выборе варианта уплаты налоговых платежей.

Так, в учебнике «Налоговый менеджмент» под редакцией А.Г. Поршнева налоговая политика предприятия трактуется как составная часть финансовой стратегии предприятия, заключающаяся в выборе наиболее эффективного варианта уплаты налоговых платежей при альтернативных вариантах хозяйственной деятельности[20, с. 9].

Во многом аналогично определяет налоговую политику предприятия В.А. Щербаков, считая ее составной частью общей политики управления капиталом предприятия, заключающуюся в выборе наиболее эффективного варианта уплаты налогов при альтернативных направлениях хозяйственной деятельности и связанных с ней операций[30, с. 370].

Организация налогового учета на предприятии преследует следующие цели:

1) сформировать полную и достоверную информацию о суммах доходов и расходов, которая необходима для определения размера налоговой базы налогового периода;

2) обеспечить информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

3) предоставить внутренним пользователям информацию, которая позволит уменьшить свои налоговые риски и оптимизировать налоговые обязательства.

Ведение налогового учета предприятиями необходимо вести не только для правильного налогообложения, но и для осуществления налогового контроля[5, с. 124].

Для налоговой политики объектом воздействия выступают налоговые отношения, возникающие между государством и налогоплательщиками в процессе установления и взимания налоговых платежей;

При этом в процессе формирования налоговой политики происходит решение многопараметрической задачи, призванной учесть все многообразие целей и задач, стоящих перед субъектом политики в заданных условиях налогообложения[29, с. 16].

С учетом вышеизложенных положений сформулируем определение налоговой политики предприятия. Налоговая политика предприятия – это модель его поведения в сфере налоговых отношений, обусловленная целями и задачами развития бизнеса в заданных параметрах внешней среды.

Следует отметить, что при определении понятия «налоговая политика» обращает на себя внимание наличие целевой составляющей. Цели налоговой политики определяются не только спецификой налоговых отношений, но и общими целями ведения бизнеса и, в частности, целями финансовой политики организации. Очевидно, что коммерческая организация создается не ради уплаты налогов, а для удовлетворения нужд потребителей и получения прибыли, поэтому цели налоговой политики должны формироваться с учетом стратегических и тактических целей, стоящих перед организацией, и в большинстве случаев должны быть подчинены им[3, с. 54].

Рассматривая цели финансовой политики и учитывая сущность налоговых платежей, можно сделать вывод, что основной целью налоговой политики организации является в конечном счете минимизация расходов. Это не значит, что организация должна любыми методами пытаться уменьшить сумму налоговых платежей, так как при возникновении споров с налоговыми органами помимо неуплаченной суммы самого налога могут быть начислены соответствующие суммы штрафов и пеней, что приведет в итоге к увеличению расходов организации[20, с. 19].

Таким образом, налоговая политика организации – это действия налогоплательщика по созданию оптимальных налоговых условий, направленных на повышение его финансовой устойчивости.

Формирует учетную политику, как правило, главный бухгалтер или сотрудник, которому директор поручил эту работу. Однако, разработать этот документ может сторонняя организация или специалист, если с таким исполнителем руководитель компании заключил договор. Утверждает учетную политику директор[8, с. 415].

Типовой образец учетной политики для целей налогообложения законодатели не утвердили, поэтому приказ составляют в произвольной форме. Положения можно включить в текст приказа или оформить как приложение к нему[12, с. 65].

Учетная политика для целей налогообложения утверждается до начала налогового периода, с которого будут применять положения. Применяйте их ежегодно с момента создания организации и до ее ликвидации. Исключение – в политику внесли изменения. Учетная политика для целей налогообложения каждый год не составляется, а только вноситься изменения с помощью указов[27, с. 145].

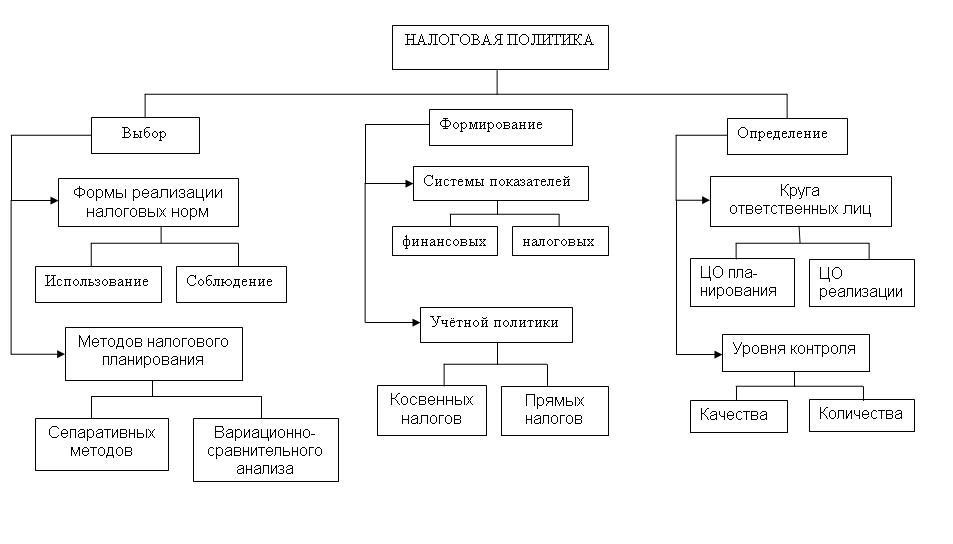

Для эффективной реализации налоговой политики необходимо использовать корректные методы налогового планирования, связанные с особенностями налогообложения конкретного предприятия. Такая методическая база должна быть создана в процессе формирования налоговой политики (рис. 1) [4, с. 187].

Рис. 1. Процесс формирования налоговой политики предприятия

Рассмотрим более детально процесс формирования учетной политики для целей налогообложения.

Для целей формирования информации по налоговому учету организация раскрывает в рамках указанного раздела сведения, позволяющие более точно формировать необходимые сведения как в целом, так и по каждому из налогов, плательщиком которых она является[6, с. 256].

Данные о том, является ли организация вновь созданной или нет, необходимы для того, чтобы установить, является ли налоговая учетная политика организации совершенно новой или представляет собой модификацию старой. Отмечаем, что учетная политика формируется не позднее 90 дней с момента учреждения организации и применяется последовательно из года в год[20, с. 20].

Далее организации необходимо указать виды осуществляемой ею хозяйственной деятельности. Данная информация, помимо констатации факта, несет в себе и дополнительную нагрузку[7, с. 39].

В зависимости от конкретного вида деятельности организация будет формировать особенности своей учетной налоговой политики (в первую очередь в части налога на прибыль) [17, с. 102].

Для этих же целей — для характеристики особенностей деятельности организаций, учитываемых при формировании данных по налоговому учету налога на прибыль, — организация должна указать сведения о том, осуществляет ли она операции с ценными бумагами и несет ли в процессе своей деятельности расходы на НИОКР[13, с. 211].

Для целей формирования информации о порядке ведения учета по налогу на имущество организация должна указать, имеется ли у нее на балансе имущество, подлежащее налогообложению[16, с. 47].

Для структурной характеристики организации, а также в качестве сведений, которые в дальнейшем будут учитываться при формировании информации о необходимости распределения налоговых платежей, организации необходимо указать в учетной политике на наличие (отсутствие) обособленных структурных подразделений, в том числе расположенных на территории одного субъекта Федерации[23, с. 24].

Далее следует блок вопросов, ответы на которые характеризуют порядок организации ведения налогового учета. Организация может вести учет данных как с привлечением сторонней организации или специально уполномоченного лица (в этом случае в тексте учетной политики следует указать их наименование), так и собственными силами[24, с. 28].

Если налоговый учет ведется собственными силами, то необходимо указать, кто именно этим занимается — отдельный работник или специализированная служба. В обоих случаях необходима конкретизация, то есть точное указание на должность работника согласно штатному расписанию либо на наименование подразделения в соответствии со структурой организации[11, с. 104].

Существенным моментом является указание на способ ведения налогового учета (автоматизированный или неавтоматизированный). При выборе автоматизированного метода необходимо дополнительно указать специализированную программу, с помощью которой ведется налоговый учет[14, с. 169].

Согласно ст. 313 НК РФ[1] при появлении новых видов деятельности организации предоставлено право вносить в налоговую ученую политику дополнения, регулирующие правила налогового учета новых операций.

Дополнения в учетную политику вносятся тогда, когда возникла соответствующая необходимость (не обязательно с начала года). Хотя в НК РФ это явно не сказано, но можно утверждать, что внесенные дополнения применяются сразу же с момента издания соответствующего приказа руководителя.

В течение года организация может дополнять учетную политику несколько раз. Никаких ограничений по количеству дополнений в нормативных документах нет.

В Письме Минфина России от 03.07.2018 № 03-03-06/1/45756[22] указано, что в соответствии со статьей 313 НК РФ, элементы учетной политики для налогового учета в 2019 году могут меняться только в случае изменения законодательства о налогах и сборах или при изменении используемых методов учета. Изменить методы учета можно только с начала нового налогового периода, то есть с начала года. А вот при изменении законодательства поменять учетную политику можно с момента вступления в силу новых норм.

Также налогоплательщик обязан отразить в учетной политике новые принципы деятельности в том случае, если он начал осуществлять новые ее виды. Учетная политика в целях налогового учета в этом случае обновляется.

Таким образом, в середине налогового периода плательщик может поменять учетную политику в двух случаях:

- изменилось законодательство и эти изменения вступили в законную силу;

- организация начала осуществлять новый вид деятельности.

Учетная политика для целей налогообложения, как и любой другой документ, имеет свою структуру и состоит из двух разделов.

Первый раздел общий. В нем устанавливаются правила ведения налогового учета, указываются лица, ответственные за его ведение. Если в состав организации входят обособленные подразделения, то в учетной политике закрепляется срок представления сведений в головной офис для сводного учета по организации в целом[13, с. 219].

Во втором разделе приводятся правила формирования налоговой базы по конкретным налогам. Группировать эти правила целесообразно по видам налогов.

На сегодняшний день выбор положений, которые можно закрепить в учетной политике для целей налогообложения, частью второй Налогового кодекса предусмотрен, в частности:

1. для налога на добавленную стоимость;

2. налога на прибыль организаций;

3. налога на добычу полезных ископаемых;

4. акцизов;

5. налогообложения при выполнении соглашений о разделе продукции[26, с. 124].

Положения, которые необходимо закреплять в учетной политике, в большинстве своем перечислены в главе 25 НК РФ. В других главах Налогового Кодекса подобных норм намного меньше[21, с. 58].

Все элементы учетной политики по каждому налогу условно подразделяются на две группы:

1) основная группа - это элементы учетной политики, обязательного наличия которых требует Налоговый кодекс либо на которые в нем есть прямые ссылки;

2) дополнительная группа - это элементы учетной политики, которые не являются обязательными либо которые прямо не отнесены Налоговым кодексом к элементам учетной политики, но в нем предусмотрена норма, позволяющая организации выбрать один из предложенных вариантов[21, с. 59].

Не все элементы даже из основной группы нужно закреплять в учетной политике. Некоторые из них не являются обязательными, так как находятся в прямой зависимости от наличия у организации закрепляемого элемента. Нет необходимости включать способы налогового учета объектов, которые отсутствуют в организации, даже если они относятся к основной группе. При возникновении новых фактов хозяйственной деятельности порядок их учета организация отражает в дополнении к учетной политике для целей налогообложения[19, с. 45].

На данный момент в Российской Федерации законодательством установлено пять различных систем налогообложения:

- Общая (традиционная) система налогообложения (выбирается автоматически, если не указывается другого);

- Упрощенная система обложения налогами (часть выплат заменена единым налоговым сбором);

- ЕСХН – Единый сельскохозяйственный налог (для сельхозпроизводителей);

- ЕНВД – Единый налог на вмененный налог (только для тех, кто попадает под действие этого вида налогообложения);

- ПСН – Патентная система налогообложения (только для ИП с определенным видом деятельности)[13, с. 220].

Момент определения налоговой базы по НДС при получении предоплаты по товарам, работам, услугам с длительностью производственного цикла свыше шести месяцев (по перечню, утвержденному постановлением Правительства РФ от 28 июля 2006 г. № 468[2])

Так же вучетной политики указан порядок признания доходов и расходов:

- метод начисления (по умолчанию) - специфика метода начисления заключается в том, что доходы в налоговую базу по прибыли необходимо включать в том периоде, в котором они возникают по документам, обосновывающим их возникновение, независимо от фактической оплаты (или передачи имущества в качестве нее). Условия отражения доходов по методу начисления содержит ст. 271 НК РФ[1];

- кассовый метод - кассовый метод характеризуется тем, что доходы отражаются на момент, когда денежные средства зачислены на расчетные счета (поступили в кассу) или было получено имущество, выступающее в качестве платы (ст. 273 НК РФ). Расходы необходимо учитывать тогда, когда была произведена их фактическая оплата.

Кассовый метод можно применять, только если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без НДС не превысила 1 000 000 руб. за каждый квартал[29, с. 16].

Создание резерва на оплату отпусков, выплату вознаграждений за выслугу лет и по итогам работы за год - если создается, то в учетной политике указывается способ резервирования, предельная сумма отчислений и ежемесячный процент отчислений в резерв.

Создание резерва на ремонт основных средств, гарантийный ремонт и гарантийное обслуживание - если создается, то в учетной политике определяется предельная сумма отчислений в резерв.

Создание резерва по сомнительным долгам - если создается, то в учетной политике отражается решение о формировании резерва по сомнительным долгам

Создание резерва на гарантийный ремонт и гарантийное обслуживание - если создается, то в учетной политике отражается решение о создании резерва, определяется предельный размер отчислений в резерв.

В учетной политике для целей налогообложения так же указывается метод амортизации основных средств и нематериальных активов (кроме зданий, сооружений, передаточных устройств, входящих в восьмую–десятую амортизационные группы)[15, с. 359] , а именно линейный метод или нелинейный метод.

Порядок признания расходов, дату осуществления которых невозможно определить исходя из условий сделки, а также если связь между доходами и расходами не может быть определена четко или определяется косвенным путем. Организация определяет доходы и расходы методом начисления – данный элемент разрабатывается самостоятельно. Если такие расходы связаны с получением доходов, относящихся к нескольким отчетным периодам (поэтапная сдача товаров, работ (услуг) не предусмотрена), то они признаются с учетом принципа равномерности признания доходов и расходов[11, с. 145].

Порядок распределения доходов, относящихся к нескольким отчетным (налоговым) периодам, а также если связь между доходами и расходами не может быть определена четко или определяется косвенным путем. Организация применяет метод начисления – данный элемент разрабатывается самостоятельно с учетом принципа равномерности признания доходов и расходов[18, с. 59].

Порядок признания расходов, дату осуществления которых невозможно определить исходя из условий сделки, а также если связь между доходами и расходами не может быть определена четко или определяется косвенным путем. Организация определяет доходы и расходы методом начисления.

Порядок распределения прямых расходов на незавершенное производство и на продукцию (работы, услуги), изготовленную (выполненные, оказанные) в текущем месяце[28, с. 67].

Таким образом, механизм распределения прямых расходов, которые невозможно отнести к конкретному производственному процессу - разрабатывается самостоятельно. В учетной политике определяется механизм распределения прямых расходов с применением экономически обоснованных показателей.

Порядок исчисления ежемесячного авансового платежа по налогу на прибыль - исчисление ежемесячных авансовых платежей производится исходя из фактически полученной прибыли за истекший месяц[5, с. 96].

В учетной политике для целей налогообложения указываются формы регистров налогового учета и порядок отражения в них данных, а именно:

- на основе регистров бухучета;

- на основе самостоятельно разработанных регистров;

- на основе форм, рекомендованных налоговой службой[26, с. 119].

Для того чтобы более детально определить особенности учетной политики, рассмотрим учетную политику для целей налогообложения ООО «Алькор-7».

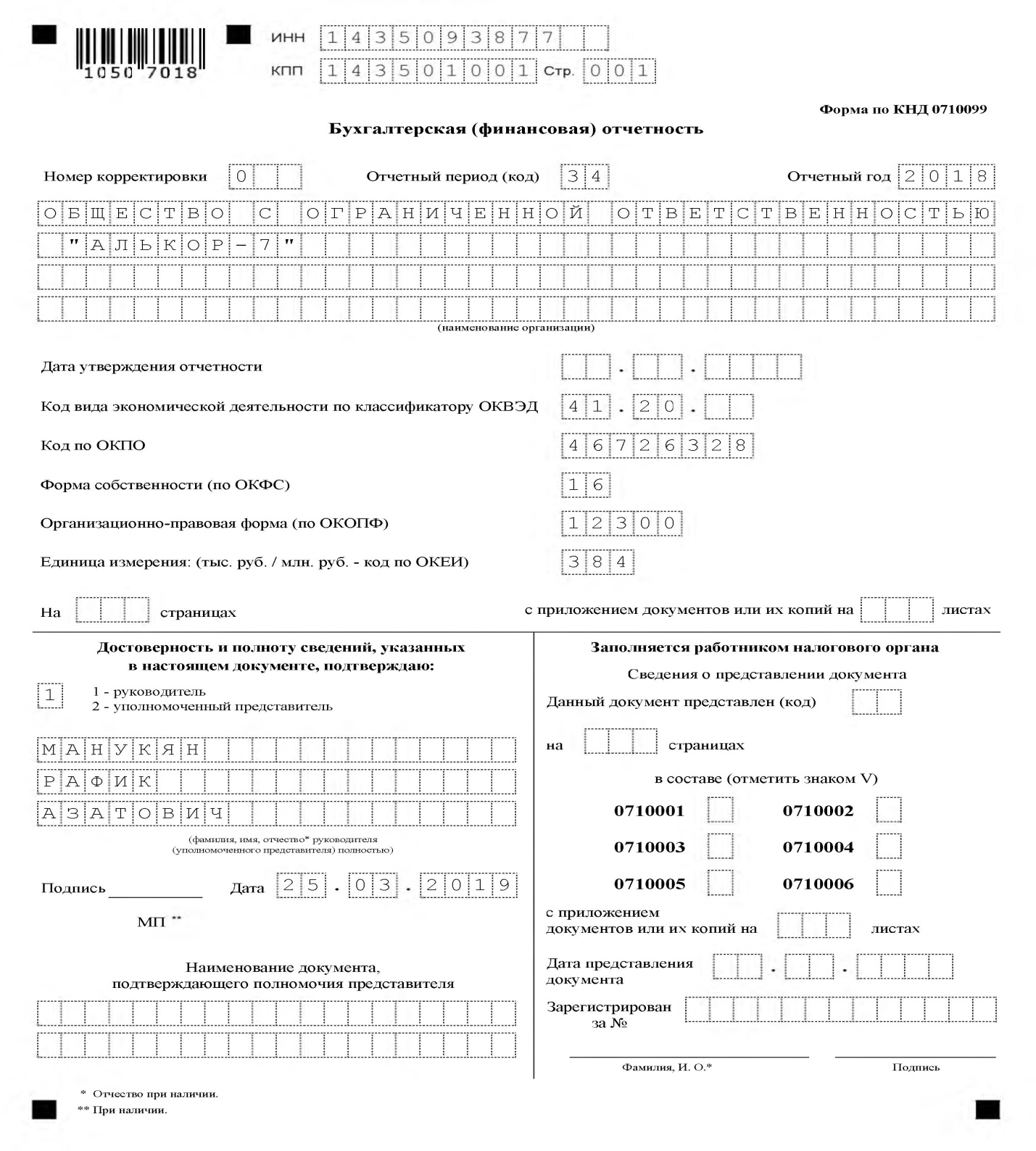

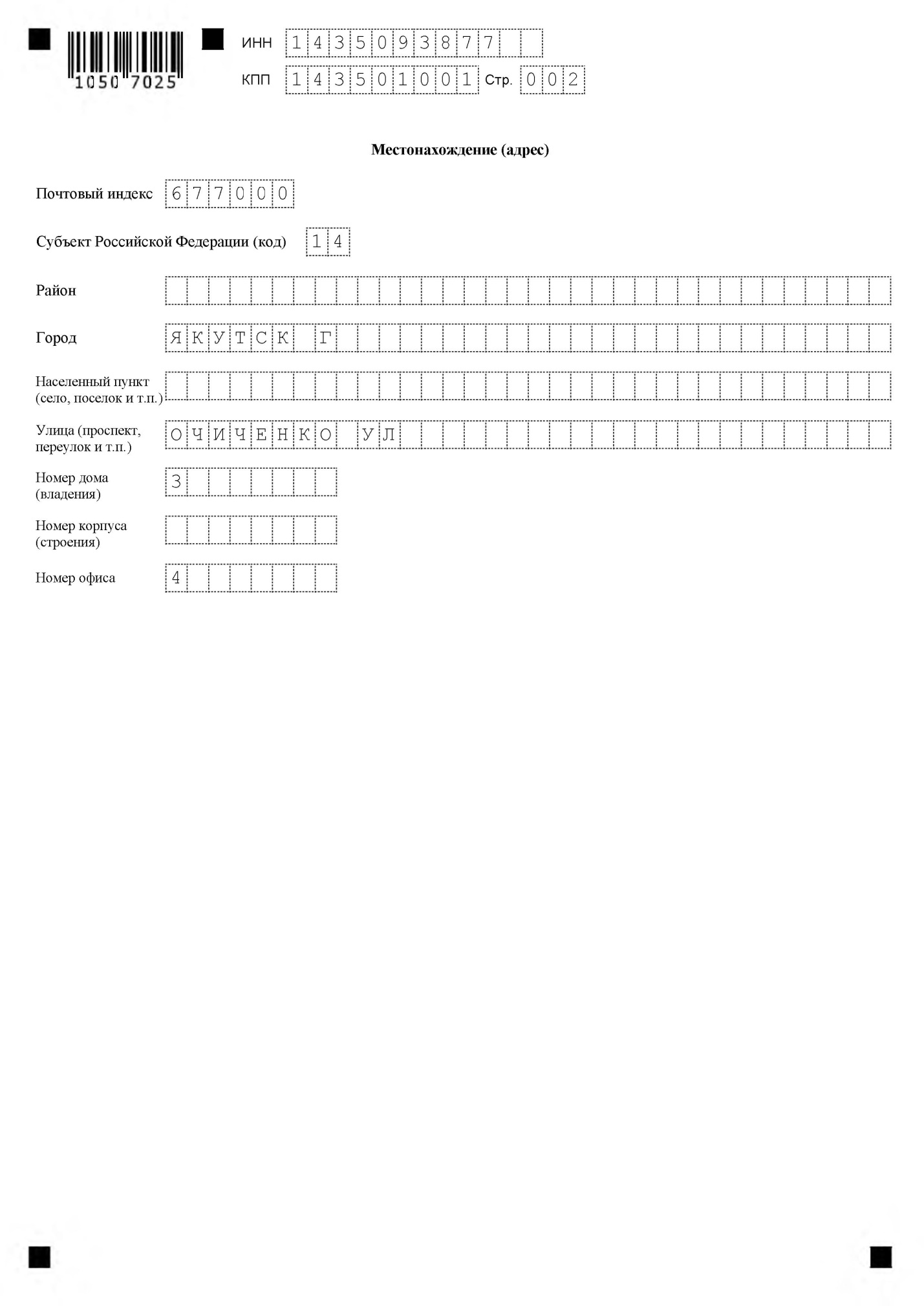

ООО «Алькор-7» действует с 28 мая 1999 г. Руководитель организации: директор Манукян Рафик Азатович. Юридический адрес ООО «Алькор-7» - 677000, республика Саха /Якутия/, город Якутск, улица Очиченко, 3, 4. Основным видом деятельности является «Строительство жилых и нежилых зданий», зарегистрированы 4 дополнительных вида деятельности.

Структура управления ООО «Алькор-7» основана с использованием линейных производителей в виде участков производителей работ (рис. 2).

Рис. 2. Организационная структура управления ООО «Алькор-7»

Таким образом, организационная структура управления является линейно-функциональной, основным руководителем ООО «Алькор-7» является директор.

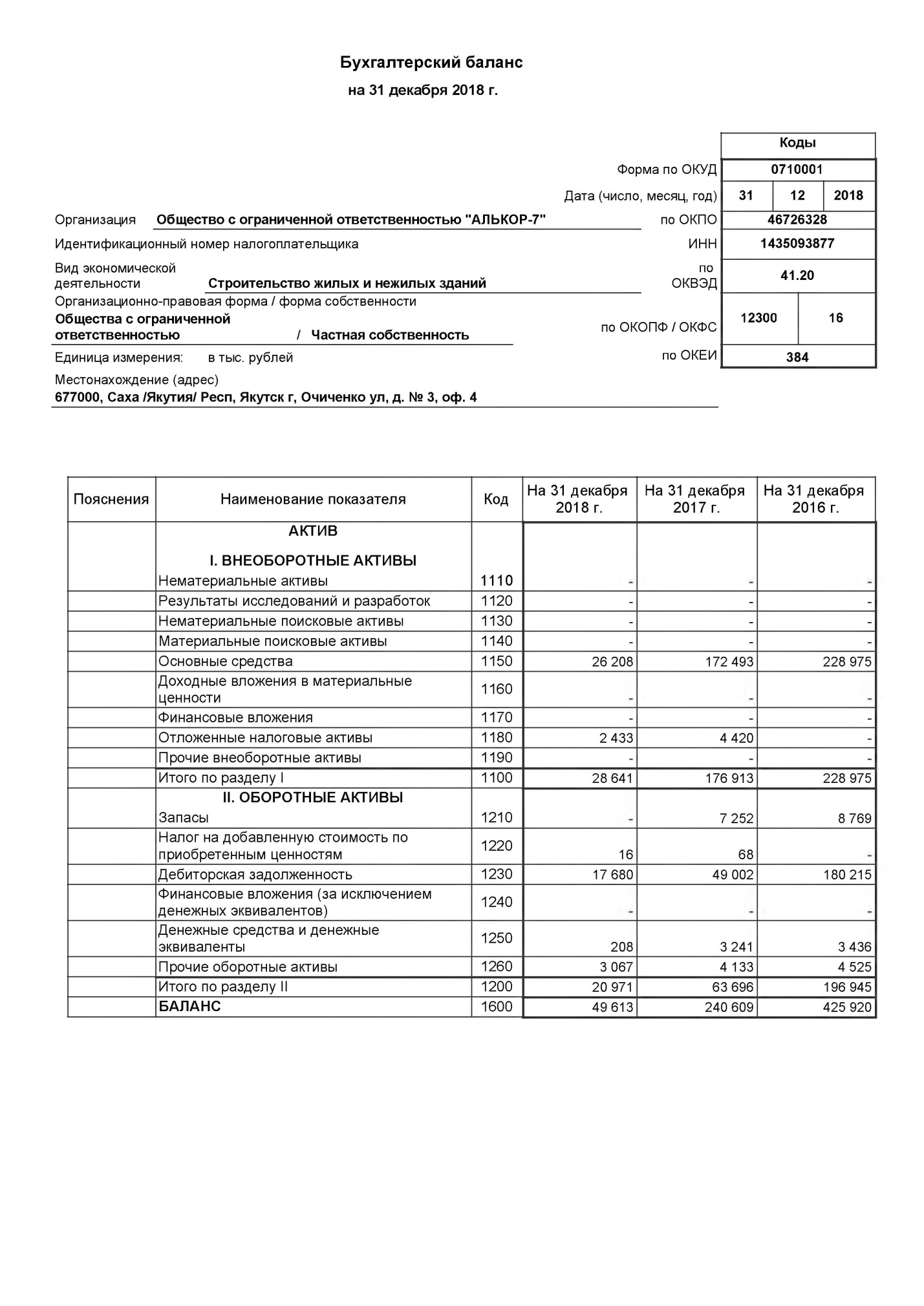

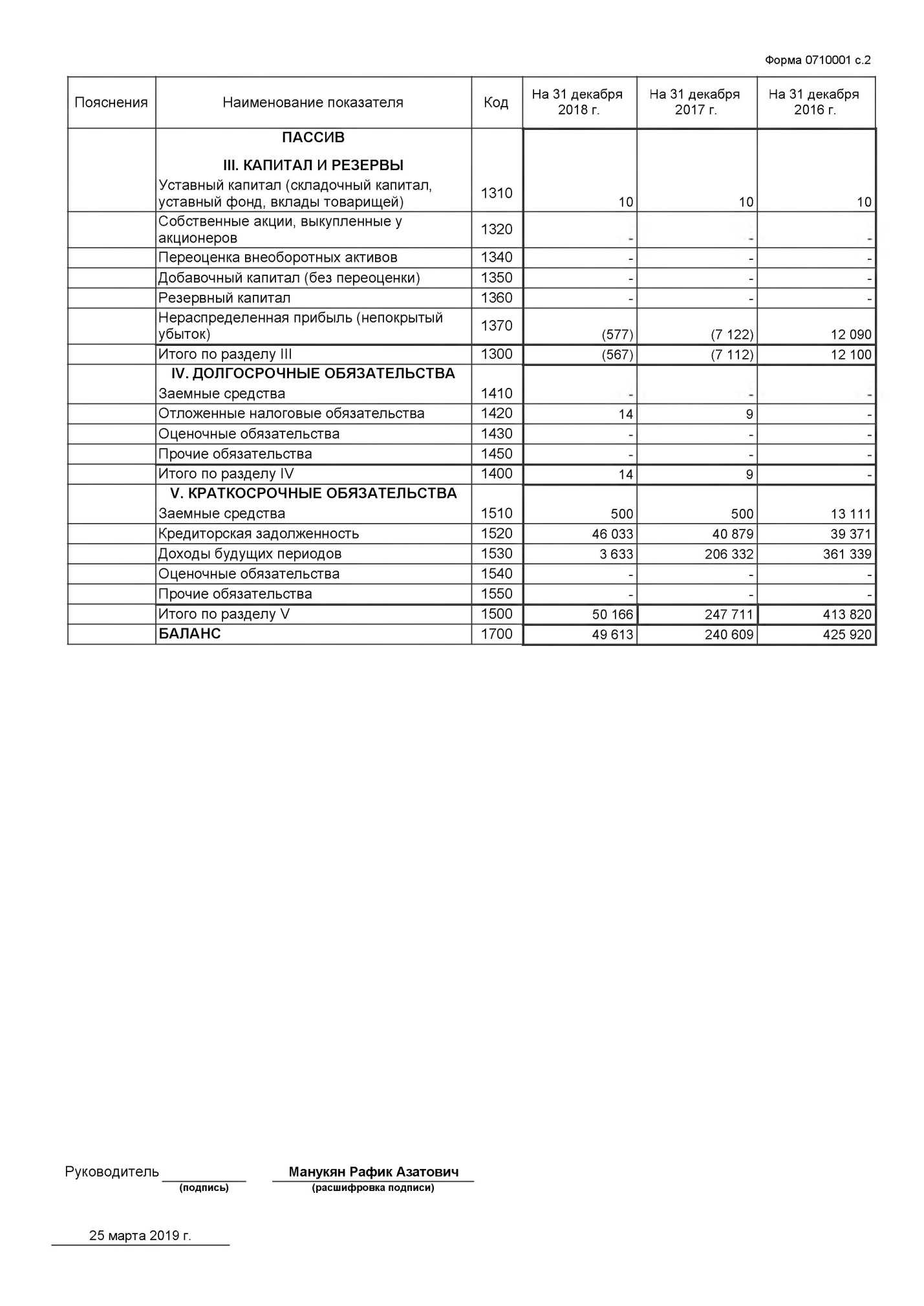

На основе данных приложения 1 и 2 проведем анализ финансового состояния ООО «Алькор-7», рассмотрев основные показатели деятельности общества.

Проведем анализ динамики актива организации, представив получение данные в таблице 1.

Таблица 1

Динамика актива ООО«Алькор-7» за 2016-2018гг

|

Актив |

Остатки по балансу, тыс.руб. |

Абсолютноеизменение, тыс.руб. |

Темпроста, % |

||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

|

|

1. Внеоборотные активы, в том числе: |

228975 |

176913 |

28641 |

-52062 |

-148272 |

77.26 |

16.19 |

|

Основныесредства |

228975 |

172493 |

26208 |

-56482 |

-146285 |

75.33 |

15.19 |

|

Отложенныеналоговыеактивы |

- |

4420 |

2433 |

4420 |

-1987 |

- |

55.05 |

|

2. Оборотные (текущие) активы, в том числе: |

196945 |

63696 |

20971 |

-133249 |

-42725 |

32.34 |

32.92 |

|

Запасы |

8769 |

7320 |

15 |

-1449 |

-7305 |

83.48 |

0.2 |

|

НДС |

- |

68 |

16 |

68 |

-52 |

- |

23.53 |

|

Дебиторскаязадолженность |

180215 |

49002 |

17680 |

-131213 |

-31322 |

27.19 |

36.08 |

|

Денежныесредства |

3436 |

3241 |

208 |

-195 |

-3033 |

94.32 |

6.42 |

|

Прочиеоборотныеактивы |

4525 |

4133 |

3067 |

-392 |

-1066 |

91.34 |

74.21 |

|

Баланс |

425920 |

240609 |

49613 |

-185311 |

-190996 |

56.49 |

20.62 |

Снижение стоимости основных средств на 84.81% следует отметить как негативную влияющую тенденцию, так как она направлена на уменьшение производственного потенциала предприятия. Поскольку имущество предприятия уменьшилось, то можно говорить о снижении платежеспособности. Уменьшение отложенных налоговых активов может быть оценена как положительно влияющая тенденция. За отчетный период оборотные средства снизились на 42725 тыс.руб. или на 67.08%. Это обусловлено отставанием темпов прироста мобильных активов по сравнению с темпами прироста всех совокупных активов. Произошло это главным образом за счет уменьшения стоимости дебиторской задолженности и запасов на 38627 тыс.руб.

За анализируемый период объемы дебиторской задолженности снизились (на 31322 тыс.руб.), что является позитивным изменением и может свидетельствовать об улучшении ситуации с оплатой продукции предприятия и о выборе подходящей политики продаж.При анализе активов виден спад стоимости внеоборотных средств на 148272 тыс.руб., или на 83.81% от их величины предыдущего периода. Произошло это главным образом за счет уменьшения стоимости основных средств и отложенных налоговых активов на 148272 тыс.руб.

Темп роста оборотных активов опережает темп роста внеоборотных активов на 16.73%. Такое соотношение характеризует тенденцию к ускорению оборачиваемости оборотных активов.

Также проведем анализ пассива организации, представив данные в таблице 2.Собственный капитал снизился на 6545 тыс.руб. или на 92.03%, что негативно характеризует динамику изменения имущественного положения организации. Произошло это за счет уменьшения стоимости нераспределенной прибыли на 6545 тыс.руб.

Доля долгосрочных обязательств выросла. Данная ситуация свидетельствует о том, что организация получила возможность привлекать значительные суммы кредиторов на длительный (более года) период, что в условиях инфляции является благоприятным фактором.

Благоприятным является увеличение отложенных налоговых обязательств, выступающим фактором отсрочки уплаты части налога на прибыль в текущем году.

Величина кредиторской задолженности выросла в анализируемом периоде на 5154 или на 12.61%.

Таблица 2

Динамика пассива ООО«Алькор-7» за 2016-2018гг

|

Пассив |

Остатки по балансу, тыс.руб. |

Абсолютноеизменение, тыс.руб. |

Темпроста, % |

||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

|

|

1. Собственный капитал, в том числе: |

12100 |

7112 |

567 |

-4988 |

-6545 |

58.78 |

7.97 |

|

Уставныйкапитал |

10 |

10 |

10 |

- |

- |

100 |

100 |

|

Нераспределеннаяприбыль (непокрытыйубыток) |

12090 |

7122 |

577 |

-4968 |

-6545 |

58.91 |

8.1 |

|

2. Долгосрочные обязательства, в том числе: |

- |

9 |

14 |

9 |

5 |

- |

155.56 |

|

прочиедолгосрочныеобязательства |

- |

9 |

14 |

9 |

5 |

- |

155.56 |

|

3. Краткосрочные обязательства, в том числе: |

413820 |

247711 |

50166 |

-166109 |

-197545 |

59.86 |

20.25 |

|

заемныесредства |

13111 |

500 |

500 |

-12611 |

- |

3.81 |

100 |

|

кредиторскаязадолженность |

39371 |

40879 |

46033 |

1508 |

5154 |

103.8 |

112.61 |

|

доходыбудущихпериодов |

361339 |

206332 |

3633 |

-155007 |

-202699 |

57.1 |

1.76 |

|

Валютабаланса |

425920 |

240609 |

49613 |

-185311 |

-190996 |

56.49 |

20.62 |

Кроме того, рассматривая кредиторскую задолженность следует отметить, что предприятие в отчетном году имеет пассивное сальдо (кредиторская задолженность больше дебиторской). Таким образом, предприятие финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 46033 тыс.руб..

Обращая внимание на совокупное изменение резервов предприятия и нераспределенной прибыли можно отметить, что за анализируемый период их совокупная величина уменьшилась на 6545 тыс.руб. и составила 577 тыс.руб., что в целом можно назвать негативной тенденцией так как снижение резервов, фондов и нераспределенной прибыли может говорить об не эффективной работе ООО «Алькор-7».

Далее проведем анализ коэффициентов ликвидности, используя данные бухгалтерского баланса.

Таблица 3

Показатели ликвидности ООО«Алькор-7» за 2016-2018гг

|

Показатели |

Значение |

Изменение |

Нормативноеограничение |

|||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

||

|

Общийпоказательликвидности |

0.728 |

0.443 |

0.165 |

-0.285 |

-0.278 |

неменее 1 |

|

Коэффициентабсолютнойликвидности |

0.0655 |

0.0783 |

0.0045 |

0.012 |

-0.0738 |

0,2 и более. Допустимоезначение 0,1 |

|

Коэффициентсрочнойликвидности |

3.4993 |

1.2625 |

0.3844 |

-2.237 |

-0.878 |

неменее 1. Допустимоезначение 0,7-0,8 |

|

Коэффициенттекущейликвидности |

3.6664 |

1.4394 |

0.3847 |

-2.227 |

-1.055 |

неменее 2,0 |

Значение коэффициента абсолютной ликвидности оказалось ниже допустимого, что говорит о том, что предприятие не в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов (организация может покрыть 0.5% своих обязательств). За рассматриваемый период коэффициент снизился на 0.0738.

Значение коэффициента быстрой ликвидности оказалось ниже допустимого. Это говорит о недостатке у организации ликвидных активов, которыми можно погасить наиболее срочные обязательства. За рассматриваемый период коэффициент снизился на 0.878.

Коэффициент текущей ликвидности в отчетном периоде находится ниже нормативного значения 2, что говорит о том, что предприятие не в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Даже при реализации запасов у организации не будет достаточных средств для покрытия краткосрочных обязательств. За рассматриваемый период коэффициент снизился на 1.055.

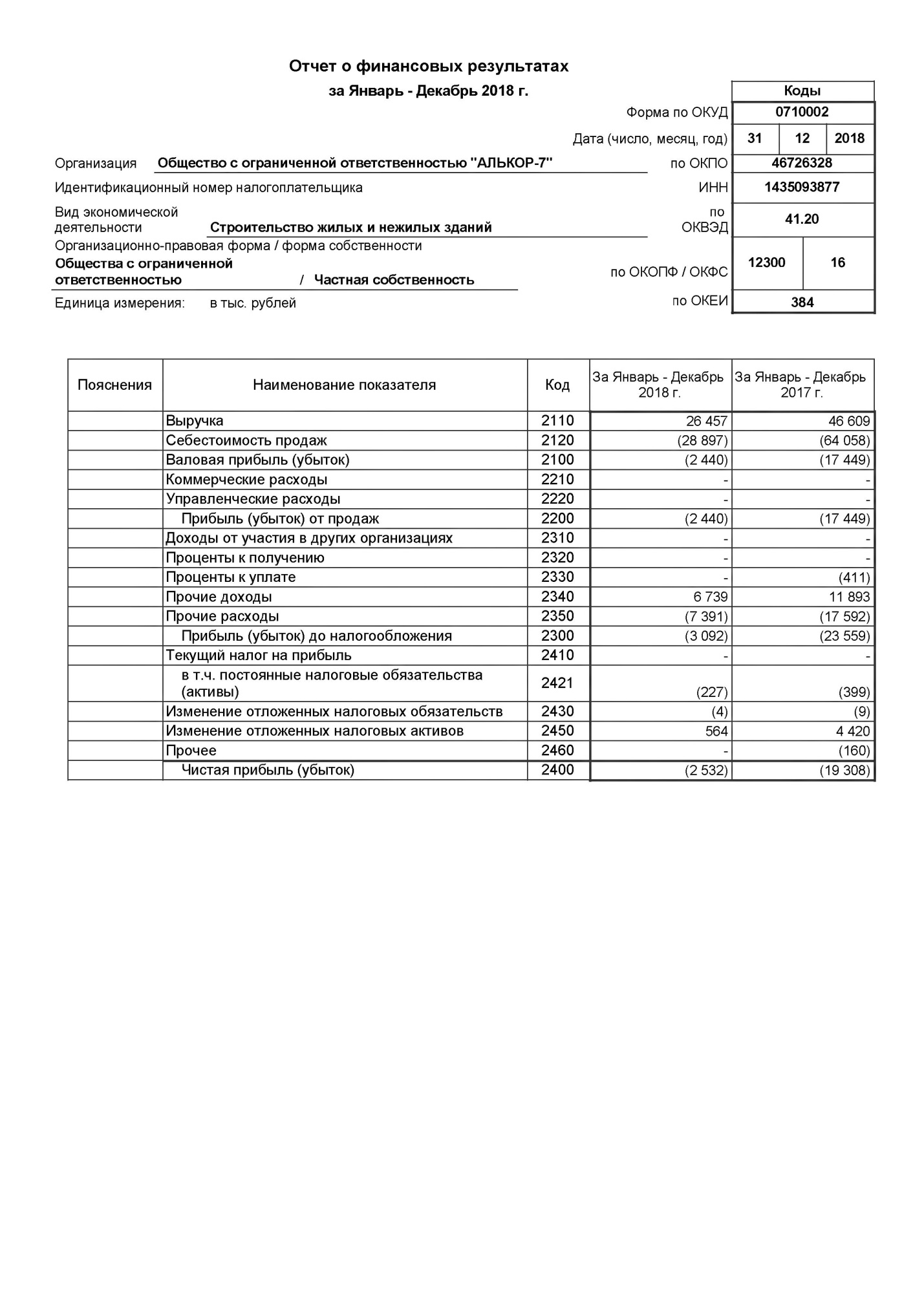

Для того чтобы рассчитать показатели рентабельности, проведем анализ динамики финансовых результатов, представив показатели в таблице 4.

Таблица 4

Динамика финансовых результатов деятельности ООО«Алькор-7» за 2017-2018гг, тыс. руб.

|

Показатели |

2017 |

2018 |

Изменения |

Темпыроста, % |

|

1. Выручка, V |

46609 |

26457 |

-20152 |

56.76 |

|

2. Расходы по обычным видам деятельности |

64058 |

28897 |

-35161 |

45.11 |

|

3. Прибыль (убыток) от продаж (п.1-п.2) |

-17449 |

-2440 |

15009 |

13.98 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

-5699 |

-652 |

5047 |

11.44 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (п.3+п.4) |

-23148 |

-3092 |

20056 |

13.36 |

|

6. Проценты к уплате |

411 |

0 |

-411 |

0 |

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

4589 |

568 |

-4021 |

12.38 |

|

8. Чистая прибыль (убыток) (п.5-п.6+п.7) |

-18970 |

-2524 |

16446 |

13.31 |

|

9. Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса |

-4968 |

-6545 |

-1577 |

131.74 |

В 2018 году у предприятия имеется убыток от продаж в размере 2440 тыс.руб. Выручка предприятия за анализируемый период упала на 43.24%. Прибыль от основной деятельности предприятия повысилась на 86.02%, что является позитивным фактором. При этом прибыль до уплаты налогов увеличилась на 86.64%.

На основе данных таблицы 4 проведем анализ рентабельности деятельности ООО«Алькор-7» (табл. 5).

Таблица 5

Показатели рентабельности ООО«Алькор-7» за 2017-2018гг

|

Показатели |

2017 |

2018 |

Изменения |

|

1. Рентабельностьпродаж (валоваямаржа), % |

-37.44 |

-9.22 |

28.22 |

|

2. Рентабельностьпродажпо EBIT, % |

-49.66 |

-11.69 |

37.97 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки), % |

-40.7 |

-9.54 |

31.16 |

|

4. Рентабельностьзатрат, % |

-27.24 |

-8.44 |

18.8 |

|

5. Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальноезначение: 1,5 и более. |

-56.32 |

- |

56.32 |

Как видно из данных таблицы 5, деятельность организации не является рентабельной, так как за 2017-2018гг получен убыток от деятельности а не прибыль. Убыток от продаж составил в 2018 году 9,22% от полученной выручки. Несмотря на улучшение данного показателя, финансовое положение ООО «Алькор-7» является нестабильным и убыточным.

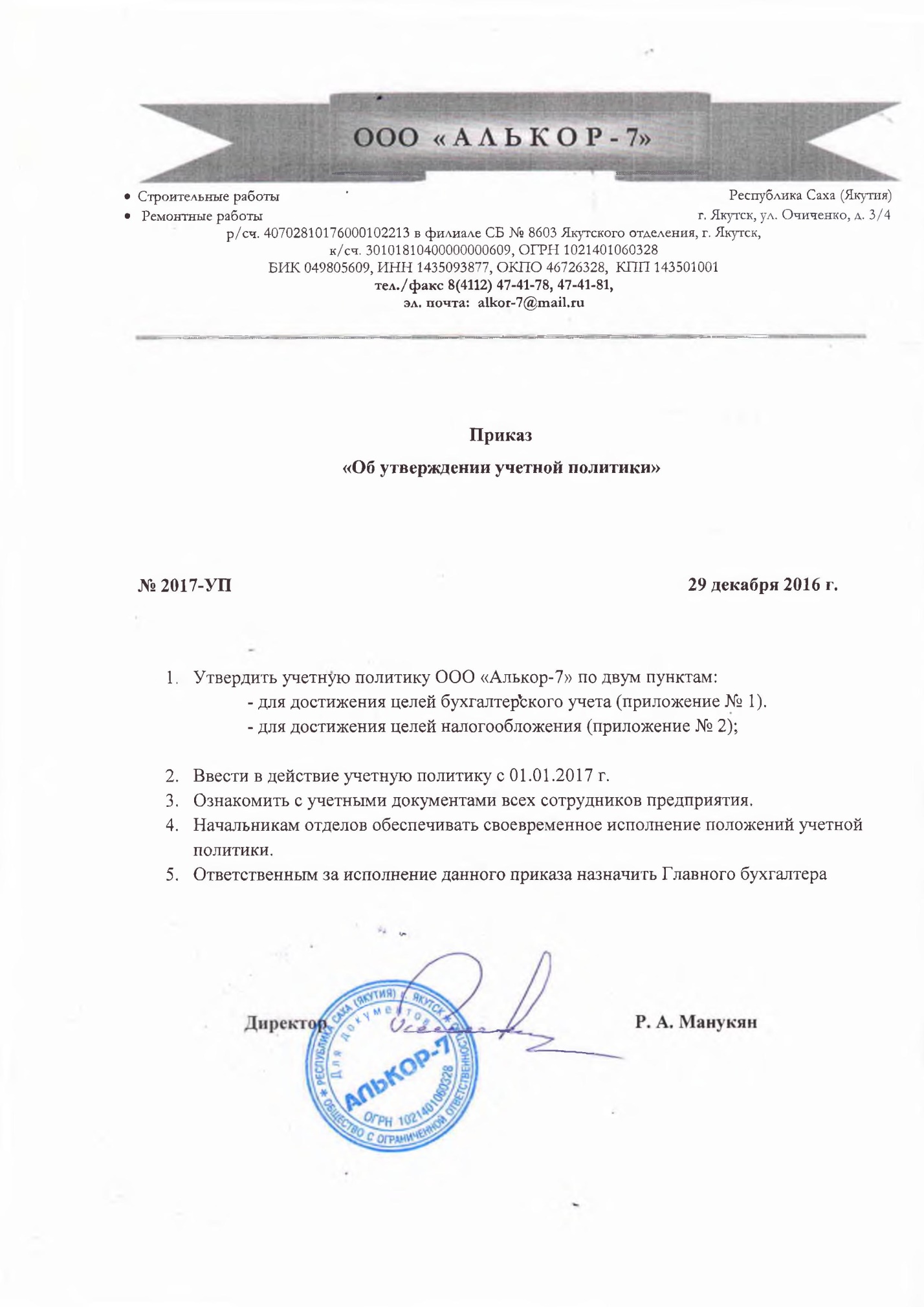

Учетную политику разрабатывает главный бухгалтер или другой сотрудник, ответственный за ведение бухучета в организации (например, руководитель). Утверждает учетную политику руководитель организации. Об этом сказано в пункте 4 ПБУ 1/2008. Согласно приказу №2017-УП, представленного в приложении 3, были утверждены директором ООО «Алькор-7» учетная политика для целей налогообложения и учетная политика для целей бухгалтерского учета 26 декабря 2016 года.

Исходя из налогового законодательство было выявлено, что никаких особых требований к порядку составления и оформления учетной политики для целей налогообложения нет.

Приказ об учетной политики составлен общий как для бухгалтерского учета, так и для налогового учета.

Для ведения налогового учета используются данные бухгалтерского учета, группируемые с помощью дополнительных аналитических признаков. Налоговые регистры формируются только в том случае, если в регистрах бухгалтерского учета необходимая информация отсутствует.

Учет доходов и расходов вести методом начисления.

Часть налога на прибыль предприятия, направляемая в Федеральный бюджет,полностью перечисляется по месту нахождения головного предприятия в г. Якутске по КБК 18210101011011000110 ОКАТО 98401000000 согласно п. 1 ст. 288 Налогового кодекса РФ. г

Часть налога на прибыль, которая поступает в субъекты РФ, распределяется между головным предприятием и СУ п. Хандыга определяется по формуле:

где ДП - доля прибыли в %.

УВ1 - удельный вес среднесписочной численности работников по г. Якутску по СУ п. Хандыга.

УВ2 - удельный вес остаточной стоимости амортизируемого имущества по месту учета.

Срок полезного использования основных средств определяется по минимальному значению интервала сроков, установленных для амортизационной группы, в которую включено основное средство в соответствии с классификацией, утверждаемой Правительством РФ. В случае реконструкции, модернизации или технического перевооружения, срок полезного использования основного средства увеличивается до предельного значения, установленного для амортизационной группы, в которую было включено модернизируемое основное средство.

В случае, когда основное средство приобретается для деятельности, не облагаемой налогом на добавленную стоимость (НДС), (т.е. НДС включен в стоимость объекта), к такому объекту следует применять максимальный срок полезного использования и строго контролировать возможность консервации при неиспользовании в деятельности общества.

Срок полезного использования основных средств, бывших в употреблении, определяется равным сроку, установленному предыдущим собственником, уменьшенному на количество лет (месяцев) эксплуатации данных основных средств предыдущим собственником. Норма амортизации по бывшим в употреблении основным средствам определяется с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации предыдущими собственниками.

Амортизацию по всем объектам амортизируемого имущества (основным средствам и нематериальным активам) начислять линейным методом.

Амортизационная премия не применяется. Амортизация начисляется в общем порядке.

Основная норма амортизации основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменвпости, определяется с учетом специального коэффициента в размере 2. Конкретный перечень объектов основных средств, по которым применяется специальный коэффициент, определяется отдельным приказом.

Резерв на ремонт основных средств не создается. Расходы на ремонт основных средств признаются для целей налогообложения в составе прочих расходов в том отчетном периоде, в котором они были осуществлены, в сумме фактических затрат.

Налоговый учет операций с амортизируемым имуществом осуществляется с применением налогового регистра.

В стоимость материально-производственных запасов , приобретенных за плату, включается цена их приобретения (без учета НДС' и акцизов), комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку, суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов: затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях, не связанные с производством продукции и выполнением работ, А именно затраты по подборке, сортировке, фасовке и улучшению технических характеристик полученных запасов.

При строительстве объектов собственными силами в качестве застройщика, а также по договору подряда (субподряда) в состав прямых расходов включаются:

- материальные расходы на приобретение сырья и материалов, непосредственно используемых при проведении строительных работ на объекте, кроме общехозяйственных и расходов вспомогательного производства,

- расходы на оплату труда строительных рабочих, непосредственно осуществляющих СМР,

- суммы страховых взносов во внебюджетные фонды, начисленные на заработную плату персонала, участвующего в СМР,

- суммы начисленной амортизации по основным средствам, непосредственно используемым в строительстве.

Сумма прямых расходов, осуществленных в отчетном (налоговом) периоде, относится на расходы текущего отчетного (налогового) периода, за исключением сумм прямых расходов, распределяемых на остатки НЗП.

Сумма прямых расходов, приходящихся на НЗП на конец месяца (ОпрК), определяется путем умножения общей величины прямых расходов (ОпрН + ПР) на коэффициент; ОпрК = (ОпрН + ПР) х К (2)

Коэффициент равен - отношение объема заказов на конец месяца (оставшийся объем к выполнению) к общей величине выполненных объемов заказов за месяц.

Расходы, понесенные предприятием позже сдачи объекта в эксплуатацию, могут быть приняты в отчетном периоде в составе прочих расходов предприятия.

В случае, если прямые расходы относятся к строительству двух и более объектов одновременно, то они подлежат распределению пропорционально сметной стоимости объектов, форм капитального строительства.

Учет прямых расходов на строительство объектов в качестве застройщика и выполнение строительно-монтажных работ по подрядным договорам осуществляется в регистрах налогового учета в разрезе договоров и объектов строительства.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК. В т.ч. расходы на приобретение работ и услуг производственного характера, выполняемых сторонними организациями, расходы на оплату работ строительного характера, выполненных субподрядными организациями по строящимся объектам, находящимся в стадиинезавершенного строительства, относящиеся к материальным расходам (пп. 6 п.1 ст. 254 НК), учитываются в полном объеме при налогообложении прибыли по мере их возникновения с учетом рекомендаций, предусмотренных Налоговым кодексом и не подлежат распределению на остатки незавершенного производства.

При строительстве одного объекта за счет двух и более источников финансирования (в т.ч. за счет собственных средств) прямые расходы на возведение объекта подлежат распределению пропорционально доле площади, на которую имеется право у инвестора (дольщика) в общей площади здания. В этом же порядке осуществляется распределение затрат на выпуск готовой продукции (квартир), построенной за счет собственных средств. Основание: подпункт 14 пункта 1 статьи 251 Налогового кодекса РФ.

Финансовый результат (прибыль) от строительства в качестве застройщика формируется по окончании строительства по каждому договору долевого строительства и (или) каждому договору купли-продажи помещений на дату подписания документа о передаче объекта, являющегося предметом договора.

Расходы на приобретение прав на заключение договора аренды земельных участков признаются расходами отчетного периода в размере, не превышающем 30 процентов налоговой базы предыдущего налогового периода, до полного признания всей суммы, указанных расходов.

Резерв предстоящих расходов на оплату отпусков не создается.

Резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год не создается.

Доходы от реализации строительно-монтажных работ по договорам подряда и от оказания услуг застройщика, стоимость которых определена договорами, относящиеся к нескольким отчетным периодам, распределяются равномерно в течение срока действия договора, к которому они относятся. В случае, если дату окончания работ (оказания услуг) по договору определить невозможно, период распределения доходов устанавливается приказом руководителя организации.

Расходы по целевому финансированию из бюджета принимаются к расходам, согласно ежемесячных отчетов, в последнем квартале отчетного года.

Расходы на содержание общехозяйственных расходов и расходов на вспомогательное производство на капитальное строительство объектов по договорам (контрактам), по договорам долевого строительства, срок сдачи которых переходит на следующий год (со сроком более 12 месяцев строительства однократной сдачей объекта) применяются в отчетном периоде.

Предприятие осуществляет следующие виды операций, не облагаемых НДС:

- услуги застройщика на основании договора участия в долевом строительстве многоквартирных жилых домов и иных объектов недвижимости.

Предприятие ведет раздельный учет операций, облагаемых НДС, и операций, освобожденных от налогообложения, а также раздельный учет соответствующих расходов и сумм «входного» НДС.

Предприятие осуществляет раздельный учет НДС, предъявленного поставщиками (подрядчиками) по методу прямого счета.

При этом суммы НДС, предъявленные поставщиками (подрядчиками) учитываются сразу в абсолютной сумме:

- в стоимости товаров (работ, услуг), имущественных прав, используемых для осуществления операций, не облагаемых НДС;

- принимаются к вычету по товарам (работам, услугам), используемым для осуществления операций, облагаемых НДС;

«Входной» НДС по основным средствам и нематериальным активам, приобретенным для использования в операциях, облагаемых и не облагаемых НДС, и принимаемым к учету в первом или втором месяцах квартала, распределяется пропорционально стоимости отгруженных в соответствующем месяце товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных (переданных) за месяц товаров (работ, услуг), имущественных прав.

ООО «Алькор-7»зарегистрирован 11 ноября 2002 года. С момента регистрации учетная политика утверждалась два раза, в 2002 году и 26 декабря 2016 года на 2017 год.

Изменения в учетную политику ООО«Алькор-7» вносятся каждый год два раза.

В бухгалтерскую или налоговую учетную политику изменения вносятся, когда предприятие меняет способ учета какого-либо существующего факта его хоздеятельности. Причин для изменения всего три, они регламентированы законодательно и могут быть следующими (п. 10 ПБУ 1/2008):

- в законодательство о бухучете и налогобложении внесены поправки, либо принят новый нормативный акт, например, внесены изменения в ПБУ или закон о бухучете,

- предприятие разработало новый способ ведения бухучета, при котором повышается качество информации об объекте учета, к примеру, другой, более целесообразный способ начисления амортизации,

- существенно изменились условия хозяйствования – произошла реорганизация, фирма изменила свой профиль деятельности и т.п.

Этот перечень исчерпывающий, внесение изменений в учетную политику в иных случаях недопустимо.

Изменения в учетную политику являются обоснованными и утверждаться приказом или распоряжением руководителя предприятия. Дополнительного утверждения изменений (например, в налоговой) не требуется. В приказе бухгалтер ООО «Алькор-7» указывает:

- какие положения (пункты) учетной бухгалтерской или налоговой политики изменяются,

- привести в приказе либо в приложении к нему, текст измененного, или нового положения

- указать дату, с которой изменения вступают в силу – если причина изменений связана с поправками законодательства, то дата будет совпадать с днем вступления в силу законодательных поправок, в остальных случаях изменения вступят в силу с 1 января года, следующего за годом их утверждения.

Так, как пример изменения учётной политики рассмотрим приказ № 98-ОД. Причиной изменения учетной политики стал следующий факт, ООО «Алькор-7» получило в банке кредит на пополнение оборотных средств. Срок кредитования – 5 лет. Прежде ООО «Алькор-7» не привлекала заемных средств, поэтому в учетной политике организации не было указаний по их учету. Дополнения в учетную политику были внесены на основании приказа руководителя.

В общем случае ПБУ 1/2008 предусматривает ретроспективный порядок применения изменений (кроме связанных с изменением законодательства), когда предполагается, что изменение учетной политики организации применяется с момента возникновения соответствующего факта хоздеятельности предприятия. Для этого корректируется начальный остаток по статье «Нераспределенная прибыль (непокрытый убыток)»самого раннего периода, представленного в бухотчетности и пересчитываются другие, связанные с корректировкой, статьи.

Согласно изменениям, принятым в 2019 году Министерством финансов РФ, организации с 2019 года необходимо опубликовывать учетную политику на официальном сайте. Нормы о проведении этой процедуры содержатся в 9 пункте приказа Министерства финансов (сформирован 30 декабря прошлого года, он фигурирует в реестре под номером 274).

Также в 2019 году придется откорректировать алгоритм публикации изменений учетной политики. В 17 пункте 274 приказа утверждено, что во внимание в этом случае необходимо принимать сравнительные показатели в соответствии с отчётностью за предыдущий период. За учетной политикой организации будут следить органы финансового контроля, а также органы-учредители. Данные нормы содержатся в письме Минфина, которое было подписано 31 августа 2018 года и фигурирует в реестре под номером 02-06-07/62480.

Проведя анализ сайта ООО«Алькор-7» было выявлено, что организация не опубликовала учетную политику на официальном сайте. Кроме этого, приказа в декабре 2018 года об изменениях в учетную политику с 1 января 2019 года также не было составлено, что говорит о неисполнении нового законодательства.

Все выше сказанное позволяет сделать вывод, что учетная политика организации является не полной.

Подводя итог выше сказанному, необходимо отметить, что учетная политика ООО«Алькор-7» не отражает порядок изменений в учетную политику, в ходе исследования не было выявлено приказа, который бы вносил изменения в учетную политику исследуемой организации.

Сопоставят рекомендуемые разделы Минфином для формирования учетной политики и разделы, представленные в учетной политики для целей бухгалтерского и налогового учета в ООО «Алькор-7» было выявлено, что не все разделы налогового учета раскрыт в учетной политики.

Также, необходимо отметить отсутствие определения сроков сдачи и уплаты как налоговой документации, так и формирования отчетности организации.

В ходе исследования было выявлено, что вучетной политики для целей налогообложения не указан режим налогообложения. Поэтому предлагается дополнить учетную политику графой о режиме налогообложения, применяемой в организации (в данном случае это ОСНО).

При формировании политики на 2019 г. следует учесть недостатки существующей учетной политики в организации и изменения, произошедшие в законодательстве РФ по бухгалтерскому учету. Так, нормативные документы, представленные в учетной политике, необходимо записывать с последними изменениями и дополнениями на дату утверждения учетной политики.

В ходе анализа учетной политики ООО«Алькор-7» было также выявлено отсутствие указанных первичных документов, которые использует организация для реализации своей деятельности. Отсутствие перечня первичных документов не позволяет более точно вести бухгалтерский учет в организации, поскольку бухгалтер может использовать как формы первичных документов, указанных в законодательстве, так и собственные разработанные формы внутри организации. В ходе анализа и проводимого исследования, при обращении в бухгалтерию за рядом документов, отражающих введения бухгалтерского учета, было выявлено отсутствие некоторых накладных на товар, расчетных документов, договоров с поставщиками и подрядчиками и др. Для решения данной проблемы и более достоверного введения налогового учета, предлагается разработать перечень первичных документов и внести их в виде списка в приложении к учетной политики ООО«Алькор-7».

Данная рекомендация позволит:

- избежать ошибок в отражении операций по налоговому учету;

- ввести более открыто бухгалтерский учет;

- первичные документы будут отражать фактические операции в соответствии с законодательством России.

В ходе исследования было выявлено, что в 2019 году организации обязаны выкладывать учетную политику на своих официальных сайтах для ознакомления как контрольных органов, так и учредителей. Однако, ООО «Алькор-7» не выложило учетную политику на свой официальный сайт. Кроме того, Приказ Минфина, который фигурирует в реестре под номером 274н, содержит 12-й пункт. В нём отмечено, что при изменениях учетной политики, незначительно влияющих на показатели отчётности, об этом обязательно нужно сообщить. Изменения и дополнения в этом случае можно применять перспективно, то есть только после того, как они были внесены, можно их использовать. Организациям, которые существенно изменили учетную политику, необходимо произвести пересчет сравнительных показателей отчетов за предыдущие периоды или использовать ретроспективу.

Для того, чтобы учетная политика ООО «Алькор-7» была более открытой, а также для соблюдения нововведений, бухгалтеру необходимо проверить все изменения в налоговом и бухгалтерском учете на законодательном уровне, произвести изменения учетной политики, в случае необходимости, и опубликовать ее на сайте предприятия.

Для внесения в учетную политику изменений, необходимо издать приказ, в котором отражены следующие аспекты:

- Внести с 1 июля 2020 года изменения в учетную политику ООО«Алькор-7». Пункт 1 учетной политики изложить в следующей редакции: «Бухгалтерский учет ведется главным бухгалтером. Учетная политика организации публикуется на официальном сайте.

- Разработать график сдачи налоговой отчетности и график ее формирования и отразить их в виде приложений к учетной политике.

- Контроль за исполнением измененных положений учетной политики возложить на главного бухгалтера».

Применение данных рекомендаций позволяет усовершенствовать действующую учетную политику организации.

ЗАКЛЮЧЕНИЕ

На основе проведённого исследования были сделаны следующие выводы.

Налоговая политика организации – это система методов (способов), приемов, методик ведения налогового учета, а также формирования, оптимизации, исчисления и анализа налоговых показателей.

Налоговая политика является составной частью финансового менеджмента организации и осуществляется с помощью разработанной учетной политики, от которой зависят количество и суммы перечисляемых налогов в бюджет и внебюджетные фонды, платежеспособность и финансовая устойчивость организации.

Налоговую учетную политику оформляют и организации, и индивидуальные предприниматели (п. 2 ст. 11 НК). Она едина для компании в целом, включая ее обособленные подразделения.

Согласно определению, данному в п. 2 ст. 11 НК РФ «учетная политика для целей налогообложения - выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика».

Формирует учетную политику, как правило, главный бухгалтер или сотрудник, которому директор поручил эту работу. Однако, разработать этот документ может сторонняя организация или специалист, если с таким исполнителем руководитель компании заключил договор. Утверждает учетную политику директор.

Типовой образец учетной политики для целей налогообложения законодатели не утвердили, поэтому приказ составляют в произвольной форме. Положения можно включить в текст приказа или оформить как приложение к нему.

Учетная политика для целей налогообложения утверждается до начала налогового периода, с которого будут применять положения. Применяйте их ежегодно с момента создания организации и до ее ликвидации. Исключение – в политику внесли изменения. Учетная политика для целей налогообложения каждый год не составляется, а только вноситься изменения с помощью указов.

Дополнения в учетную политику вносятся тогда, когда возникла соответствующая необходимость (не обязательно с начала года). Хотя в НК РФ это явно не сказано, но можно утверждать, что внесенные дополнения применяются сразу же с момента издания соответствующего приказа руководителя.

В течение года организация может дополнять учетную политику несколько раз. Никаких ограничений по количеству дополнений в нормативных документах нет.

Исследовав учетную политику для целей налогообложения ООО «Алькор-7» было выявлено, что не все разделы налогового учета раскрыт в учетной политики.

Также, необходимо отметить отсутствие определения сроков сдачи и уплаты как налоговой документации, так и формирования отчетности организации.

В ходе исследования было выявлено, что вучетной политики для целей налогообложения не указан режим налогообложения. Поэтому предлагается дополнить учетную политику графой о режиме налогообложения, применяемой в организации (в данном случае это ОСНО).

При формировании политики на 2019 г. следует учесть недостатки существующей учетной политики в организации и изменения, произошедшие в законодательстве РФ по бухгалтерскому учету. Так, нормативные документы, представленные в учетной политике, необходимо записывать с последними изменениями и дополнениями на дату утверждения учетной политики.

В ходе анализа учетной политики ООО«Алькор-7» было также выявлено отсутствие указанных первичных документов, которые использует организация для реализации своей деятельности. Отсутствие перечня первичных документов не позволяет более точно вести бухгалтерский учет в организации, поскольку бухгалтер может использовать как формы первичных документов, указанных в законодательстве, так и собственные разработанные формы внутри организации. В ходе анализа и проводимого исследования, при обращении в бухгалтерию за рядом документов, отражающих введения бухгалтерского учета, было выявлено отсутствие некоторых накладных на товар, расчетных документов, договоров с поставщиками и подрядчиками и др. Для решения данной проблемы и более достоверного введения налогового учета, предлагается разработать перечень первичных документов и внести их в виде списка в приложении к учетной политики ООО«Алькор-7».

Данная рекомендация позволит: избежать ошибок в отражении операций по налоговому учету; ввести более открыто бухгалтерский учет; первичные документы будут отражать фактические операции в соответствии с законодательством России.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

-

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 01.04.2020)// Собрание законодательства РФ, N 31, 03.08.1998, ст. 3824.

- Постановление Правительства РФ от 28.07.2006 N 468 (ред. от 05.05.2017) «Об утверждении перечней товаров (работ, услуг), длительность производственного цикла изготовления (выполнения, оказания) которых составляет свыше 6 месяцев» // Собрание законодательства РФ, 07.08.2006, N 32, ст. 3576.

- Васильева М.В. Анализ эффективности управления финансовым результатом деятельности организаций в целях налогового планирования / М.В. Васильева // Управленческий учет. 2017, N 11, с. 54-64.

- Гейц И. В. Бухгалтерская и налоговая отчетность за 2017 год / И.В. Гейц. - М.: Дело и сервис, 2017. - 528 c.

- Громова А. Ю. Бухучет и налогообложение / А.Ю. Громова, И.Н. Пашкина, Е.А. Рыхлова. - М.: Дашков и Ко, 2017. - 272 c.

- Ермакова М.С. Учетная политика для целей налогового учета агрохолдинга // Налоги и налогообложение. 2017, №4, с 256-262.

- Зонова А.В., Горячих С.П. Учетная политика организаций: практические рекомендации // Экономика сельскохозяйственных и перерабатывающих предприятий. 2016, №7, с. 39-46.

- Зрелов А.П. Налоговая политика в условиях международного финансового кризиса / А.П. Зрелов. - М.: ЭкООнис - ЭЧТ, NOTA BENE, 2016. - 736 c.

- Касьянова Г. Ю. Бухгалтерский и налоговый учет / Г.Ю. Касьянова. - М.: АБАК, 2015. - 336 c.

- Касьянова Г. Ю. Учетная политика. Бухгалтерская и налоговая / Г.Ю. Касьянова. - М.: АБАК, 2016. - 192 c.

- Климова М.А. Налоги и сборы с заработной платы / М.А. Климова. - М.: Налоговый вестник, 2017. - 335 c.

- Красноперова О.А. Налоговое планирование как элемент учетной политики . М.: Гроссмедиа, 2017 – 132 с.

- Кузнецова В. В. Основы налогового менеджмента / Кузнецова Вера Викторовна. - М.: Мир книги, 2017. - 316 c.

- Макальская М. Л. Бухгалтерский учет, налогообложение и аудит / М.Л. Макальская, С.Б. Константинова. - М.: Дело и сервис, 2016. - 224 c.

- Малис Н. И. Налоговый учет / Н.И. Малис, А.В. Толкушкин. - М.: Магистр, 2018. - 576 c.

- Мамина И. Л. Учет и налоги / И.Л. Мамина. - М.: АйСи Групп, 2016. - 192 c.

- Митюкова Э. С. Налоговое планирование 2018. Анализ реальных схем / Э.С. Митюкова. - М.: Эксмо, 2017. - 288 c.

- Молчанов С. С. Налоги. Расчет и оптимизация / Молчанов СС. - М.: Питер, 2016. - 149 c.

- Молчанов С.С. Налоги за 14 дней. Экспресс-курс / С.С. Молчанов. - М.: Питер, 2018. - 430 c.

- Налоги и налоговое право: Учебное пособие / Под ред. А.В. Брызгалина – М.: Аналитика-Пресс, 2017, с. 23.

- Нестеров Г.Г. Налоговый учет / Г.Г. Нестеров. - М.: Рид Групп, 2016. - 552 c.

- Письмо Минфина России от 03.07.2018 N 03-03-06/1/45756 «О внесении изменений в учетную политику для целей налога на прибыль» // Нормативные акты для бухгалтера, 2018, N 15.

- Полозова А.Н., Брянцева Л.В. Учетная политика организации для целей налогообложения: практическая реализация // Сахар. 2016, №10. с. 24-30.

- Полозова А.Н., Брянцева Л.В. Учетная политика организации для целей налогообложения: особенности формирования// Сахар. 2016, №9, с. 28-31.

- Смышляева С. В. Споры по налогам. Практика, тенденции, решения / С.В. Смышляева. - М.: Налоговый вестник, 2018. - 308 c.

- Уткина С. А. Бухгалтерский и налоговый учет / С.А. Уткина. - М.: Московская Финансово-Промышленная Академия, 2016. - 232 c

- Филина Ф. Н. Учет доходов в налоговом учете / Ф.Н. Филина. - М.: ГроссМедиа, РОСБУХ, 2018. - 216 c.

- Фролов А.В. Особенности формирования учетной политики в целях налогообложения // Экономические науки, 2017, № 66-1, с. 67.

- Черник Д.Г. Основы налоговой системы: Учебное пособие – М.: Финансы, ЮНИТИ, 2017 , с. 16.

- Щербаков В. А. Морфологическое моделирование и экономическая оценка налоговой политики предприятия // Проблемы эффективной организации производства и приоритеты инвестиционной политики. Новосибирск, 2017, с. 370−372.

Приложение 1

Приложение 2

Приложение 3

Приложение 4

- Теория видов урочных форм занятий физической культурой

- Учетная политика для целей налогообложения на примере ООО “ ФОРТУНА ”

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование на примере ООО ПКФ «САЯНОПТОРГ

- анализ теоретических и практических аспектов соотношения бухгалтерского учета и налогообложения

- Разработка сайта консалтинговой компании в сфере информационных технологий «Top IT»

- Понятие и классификация функций государства (Общая характеристика понятия функций государства)

- Понятие юридической ответственности ее цели и функции

- «Функционирование предприятия: сущность, цели и задачи»

- Теоретические аспекты формирование резервов по выданным кредитам

- Аналитические регистры налогового учета по налогу на прибыль (Теоретические аспекты налогового учета расчетов по налогу на прибыль)

- Систменый подход в менеджменте

- Развитие налогового учета в России, формирование его целей и задач