Учетная политика для целей налогообложения: ее цели, задачи, формирование, применение

Содержание:

Введение

На современном этапе в Российской Федерации наблюдается сближение отечественных норм бухгалтерского учета и международных требований к бухгалтерскому учету. Ведение бухгалтерского учета в России становится менее ограниченным жесткими рамками нормативных актов. У предприятий появляется все больше возможностей адаптировать используемые методы учета согласно специфике своей деятельности. Инструментом реализации такой возможности является учетная политика организации для целей бухгалтерского учета.

В то же время, в практике Российского учета возникает принципиально новое для нее явление - налоговый учет, который также должен следовать определенным правилам, закрепленным в законодательстве. При этом возникает необходимость формировать учетную политику не только для целей бухгалтерского учета, но и для целей налогообложения. Учетная политика для целей налогообложения, представляя собой основу формирования многих документов организации, регулирующих финансово - хозяйственную деятельность, является одним из важнейших элементов налоговой оптимизации.

Исходя из всего вышеописанного, обуславливается актуальность данной выпускной квалификационной работы.

Целью курсовой работы является определение порядка разработки учетной политики на предприятии на примере предприятия ООО «Провит».

В рамках поставленной цели необходимо решить следующие задачи:

- изучить экономическую сущность понятия «учетная политика» в России, сравнить ее с международной практикой формирования учетной политики;

- рассмотреть нормативно - правовую базу, которой руководствуется предприятие при разработке своей учетной политики;

- ознакомиться с порядком применения учетной политики предприятия ООО «Провит»;

- оценить эффективность формирования и использования учетной политики ООО «Провит»;

Объектом исследования курсовой работы является Общество с ограниченной ответственностью «Провит».

Предметом исследования курсовой работы является применяемая учетная политика ООО «Провит» для налогообложения.

Вопросам формирования учетной политики предприятий посвящено достаточно много работ и публикаций отечественных специалистов в области бухгалтерского учета и налогообложения, а также отраслевых наук: Брызгалина В. В., Новиковой О. А., Агафоновой М. Н., Бычковой С. М., Дубоносова Е. С., Касьяновой Г. Ю., Кондракова Н. П., Крутяковой Т. А., Ланиной И. Б., Нестерова Г. Г., Смирновой С. А., Грековой З. Н., Невского И. А., Эрзина Д. Г., Черных И. Н. и др.

При проведении исследования использовался, прежде всего, диалектический метод научного познания как основной способ объективного и всестороннего познания действительности, с позиции которого объект и предмет исследования рассматривались комплексно, а также наблюдение, системный и логический анализы, группировка, ретроспективный анализ, прогнозный анализ, методы горизонтального и вертикального анализа.

Поставленная цель и задачи исследования обуславливают структуру работы, которая состоит из введения, двух глав, заключения, списка использованных источников.

Глава 1 Теоретические аспекты регулирования учетной политики

1.1 Роль учетной политики предприятия в системе нормативного регулирования бухгалтерского учета и налогового учета в РФ

Исторически понятие учетной политики впервые возникло в странах Европы, поскольку именно Европейским Сообществом в 1973 году было принято решение о создании унифицированных стандартов составления отчетности предприятий, получивших название международных стандартов финансовой отчетности (далее - МСФО). Ввиду того, что МСФО были рассчитаны на применение в различных сложившихся системах учета, они предоставляли своим пользователям широкие возможности при определении порядка учета на предприятии.

Отражение порядка учета на предприятии, определение принципов сбора и группировки информации таким образом, чтобы полученные данные соответствовали требованиям, изложенным в международных стандартах финансовой отчетности, закономерно приводило к необходимости создания специального документа, закрепляющего методы ведения бухгалтерского учета на предприятии. В Российской практике учета понятие «учетная политика» возникло только с распадом Советского Союза, когда рыночная экономика сменила плановую, и потребовалась система учета, позволяющая принимать во внимание новые формы возникших предприятий. [19, С. 41]

До 1990 года учетная система в СССР в соответствии с требованиями централизованной экономики была жестко регламентированной и практически полностью стандартизированной, существенные поправки на новые экономические условия не вносились вплоть до конца ее существования.

Для социалистического бухгалтерского учета были характерны единство методологии и общих принципов организации, возможность учёта данных в масштабе отдельных отраслей и народного хозяйства в целом, сопоставимость показателей учёта с показателями плана, полнота, точность и достоверность, своевременность, ясность и экономичность.

Социалистический бухгалтерский учет служил средством контроля над выполнением планов, контроля над сохранностью социалистической собственности, содействовал внедрению и укреплению хозяйственного расчёта, выявлению и использованию внутренних ресурсов, поэтому правила его ведения были строго унифицированы [8, С. 165].

Бухгалтерский учет в СССР был жестко регламентирован и не предоставлял возможности предприятию применения альтернативных методов учета. Предпосылок для появления учетной политики не было.

С распадом Советского Союза и началом приватизации начали возникать новые формы предприятий и предпринимательской деятельности, не вписывающиеся в традиционную советскую систему учета и требующие ее изменений. С начала 1992 года многие положения бухгалтерского учета начали значительно приближаться к стандартам, принятым за рубежом. Изменения были закреплены в новых документах, регламентирующих бухгалтерский учет в России.

Переход на рыночную экономику привел руководство страны к решению о необходимости сближения отечественных правил бухгалтерского учета с международными. В связи с этим в 1992 была разработана Государственная программа перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствие с требованиями развития рыночной экономики [39, с. 19].

В 2008 году было разработано новое Положение о бухгалтерском учете №1 «Учетная политика организации», согласно которому учетная политика организации - это совокупность способов ведения бухгалтерского учёта — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности [10, С. 69]. Данное положение также содержит в себе ряд допущений и требований, предъявляемых к учетной политике, определяет организационно-технические моменты, порядок внесения в нее изменений и отражения в финансовой отчетности.

В международной практике понятие учетной политики применялось значительно раньше, чем в России, что приводит к выводу о том, что зарубежные предприятия имеют больший опыт работы с данным документом. В связи с этим возникает необходимость провести сравнительный анализ значений, вкладываемых в понятие «учетная политика» в международных и отечественных правилах учета. Отечественные правила учета регламентируются Положениями по бухгалтерскому учету (далее - ПБУ).

В системе международных стандартов финансовой отчетности все аспекты, связанные с учетной политикой рассматриваются в Международном стандарте финансовой отчетности (IFRS) №1 «Первое применение международных стандартов финансовой отчетности» и в Международном стандарте финансовой отчетности (IAS) № 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки». Согласно данным положениям, под учетной политикой понимаются конкретные принципы, основы, соглашения, правила и практика, принятые предприятием для подготовки и представления финансовой отчетности.

Следует отметить, что в Положении о бухгалтерском учете 1/2008 «Учетная политика» можно выделить следующие части, находящие соответствие в определенных стандартах МСФО:

- Цель создания положений и стандартов по регулированию вопросов, связанных с учетной политикой, а также основные практические вопросы находит отражение как в ПБУ, так и в стандартах МСФО (IAS 1 «Представление финансовой отчетности», IAS 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки», IFRS 1 «Первое применение международных стандартов финансовой отчетности»).

- Допущения при ведении бухгалтерского учета. Данные допущения, сформулированные в учетной политике практически полностью соответствуют допущениям, указанным в Концепции подготовки и составления финансовой отчетности по международным стандартам.

- Требования к ведению бухгалтерского учета также соответствуют требованиям, указанным в Концепции подготовки и составления финансовой отчетности по международным стандартам, однако в Концепции список этих требований значительно шире.

Формирование учетной политики в Российской и Международной практике представлено в «Сравнительная характеристика учетной политики в системе МСФО и в Российской системе бухгалтерского учета». Следует обратить внимание на то, что в МСФО могут отсутствовать некоторые требования, такие как требование непротиворечивости и рациональности.

При подведении итогов сравнения учетной политики в российской и международной практике, необходимо отметить, что Международные стандарты в большей степени ориентированы на подготовку финансовой отчетности, чем на ведение бухгалтерского учета. В то же время российские положения о бухгалтерском учете имеют большую практическую направленность и зачастую более детализированы.

До 2002 года в России существовала необходимость регулирования только бухгалтерского учета, для этих же целей и создавалась учетная политика. Однако с начала 2002 года в силу вступила 25 глава Налогового Кодекса «Налог на прибыль организации», в которой нашли свое отражение такие понятия, как налоговая база, налоговая ставка, метод начисления налогов, классификация доходов и расходов, порядок начисления амортизации для целей налогообложения и прочее. Это явление положило начало необходимости ведения на предприятии такого учета, который в полной мере бы соответствовал требованиям Налогового Кодекса (далее - НК РФ). Таким образом, помимо бухгалтерского учета, в практике российских предприятий появился налоговый учет, также следовавший определенным методам и правилам, которые было необходимо закрепить в специальном документе. Учетную политику, в зависимости от преследуемых ей целей, начали разделять на два вида, представленных на рисунке 1 «Виды учетной политики».

Возникло новое понятие - учетная политика для целей налогообложения, под которой, согласно Налоговому Кодексу РФ, стали понимать совокупность выбранных предприятием способов и методов ведения налогового учета и порядка исчисления налогов и сборов.

Рисунок 1. Виды учетной политики, имеющей внешнее регулирование

Согласно мнению Невского И. А., учетная политика организации выполняет сразу несколько функций.Во-первых, учетная политика представляет собой руководство по организации и ведению как бухгалтерского, так и налогового учета внутри компании - правила, установленные для всех работников организации, принимающих участие в учетном процессе. Качественная учетная политика часто выступает единственным способом надлежащей организации унифицированного учета.

Во-вторых, грамотно сформированная учетная политика - это инструмент для предотвращения или решения в свою пользу споров с налоговыми органами. Подробность учетной политики в определении правил ведения учета повышает обоснованность использования выбранных методов.

В-третьих, учетная политика - это один из способов оптимизации, так как она может обеспечивать не только оптимизацию налогообложения, но и оптимизацию учетного процесса с точки зрения снижения его трудоемкости, повышения качества представления и группировки учетной информации как для целей предоставления сведений пользователям отчетности, так и для налоговых органов [11, с. 116].

Таким образом, можно прийти к выводу, что учетная политика предприятия является уникальным средством, с помощью которого организация имеет возможность влиять на свои финансовые результаты, показатели собственного финансового состояния. С помощью учетной политики осуществляется процесс либерализации системы бухгалтерского учета, происходит совершенствование нормативной системы по бухгалтерскому учету и бухгалтерской отчетности. В то же время, учетная политика предприятия регулирует множество положений, связанных с налогообложением предприятия, помогает разрешить противоречия действующего законодательства, предоставляет предприятию защиту в определенных ситуациях, возникающих в процессе взаимодействия с фискальными органами. В связи с этим возникает необходимость рассмотрения учетной политики в двух аспектах - порядок составления учетной политики для целей бухгалтерского учета и порядок составления учетной политики для целей налогообложения предприятия.

1.2 Порядок формирования и основные элементы учетной политики предприятия для целей налогового учета

С начала 2002 года в силу вступила 25 глава Налогового Кодекса, регламентирующая такие важнейшие понятия, как классификация доходов и расходов, метод начисления налогов, налоговая база, налоговая ставка и прочее. Это положило начало необходимости ведения на предприятии отдельного налогового учета, так как в связи с введением этой главы данные бухгалтерского и налогового учета стали существенно различаться [2].

В статье НК РФ «Налоговый учет. Общие положения»дается определение налогового учета как системы обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом [1].

На данный момент существует два способа ведения налогового учета на предприятии [12, с. 193]:

- Ведение налогового учета отдельно от бухгалтерского. Этим может заниматься как бухгалтер, что несомненно увеличивает трудоемкость его работы, так и отдельный, специально созданный для этих целей аппарат предприятия, что приводит к увеличению затрат на ведение учета, так как одна операция будет отражаться как в бухгалтерском, так и в налоговом учете.

- Ведение налогового учета на основании данных бухгалтерского с применением аналитических регистров налогового учета и корректировок. Как правило эта работа возлагается на бухгалтера, она менее трудоемка, нежели ведение отдельного учета и относительно него менее затратна.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм

создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

В статье «Налоговый учет. Общие положения» НК РФ указано, что система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения самостоятельно [1].

Под учетной политикой для целей налогообложения понимается совокупность выбранных предприятием способов и методов ведения налогового учета и порядка исчисления налогов и сборов.

Согласно НК РФ «Момент определения налоговой базы», принятая организацией учетная политика для целей налогообложения утверждается соответствующими приказами, распоряжениями руководителя организации.

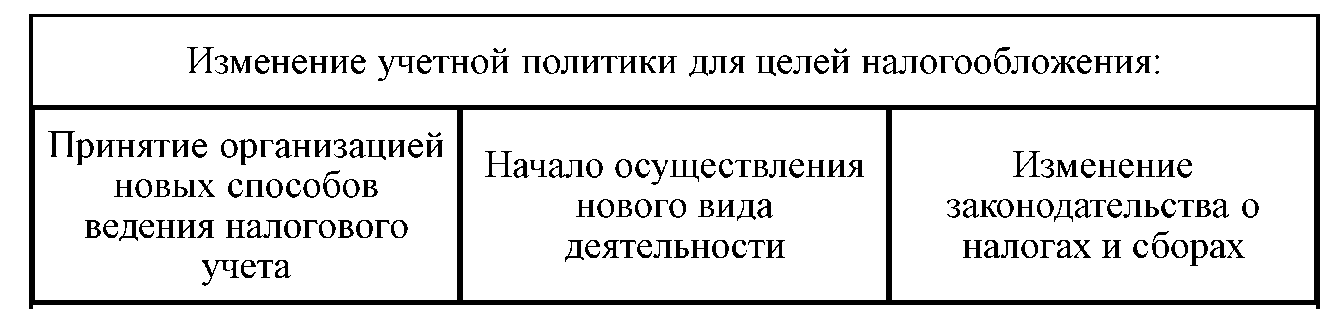

Учетная политика должна быть установлена на длительный срок, как минимум на год. Закон допускает случаи, при которых утвержденная учетная политика может быть изменена. Они представлены на рис. 2 «Случаи обязательного изменения учетной политики для целей налогообложения».

Рисунок 2. Случаи обязательного изменения учетной политики для целей налогообложения

В первом случае изменения можно применять лишь с начала нового налогового периода, т.е. со следующего календарного года. Во втором случае дополнения к учетной политики, касающиеся осуществления нового вида деятельности, возможно принять с момента начала такого осуществления. В третьем случае - с момента вступления в силу поправок в налоговом законодательстве. Все изменения должны найти отражение в соответствующем организационно-распорядительном документе организации.

Учетная политика для целей налогообложения применяется с 1 января года, следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации и является обязательной для всех обособленных подразделений организации [21, с. 499].

Учетная политика для целей налогообложения, принятая вновь созданной организацией, утверждается не позднее окончания первого налогового периода и считается применяемой со дня создания организации.

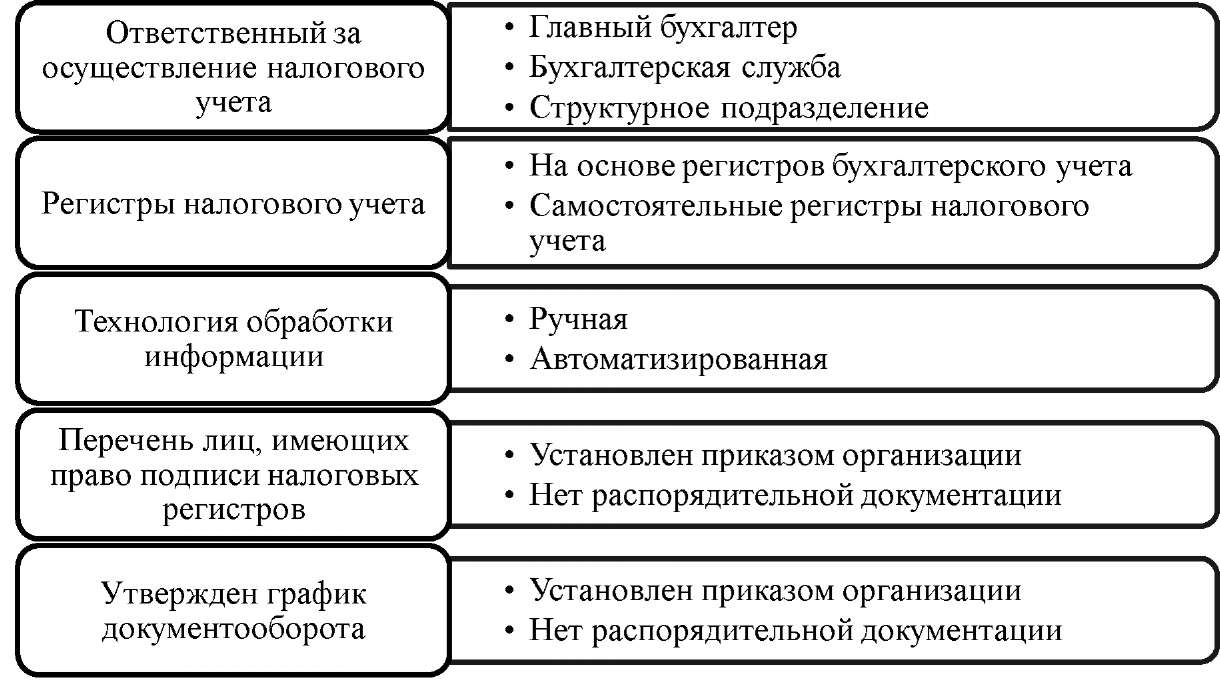

В учетной политике для целей налогообложения следует предусмотреть и отразить ряд важных вопросов, связанных с формированием налоговой базы по ряду основных налогов [20, С.118].

Элементы, которые необходимо отразить в учетной политике, можно также разбить на несколько блоков, представленных на рис. 8 «Элементы учетной политики для целей налогообложения».

При определении общих вопросов налогообложения следует обратить внимание на два ключевых момента: во-первых, подразделение, осуществляющее исчисление налогов - это может быть как бухгалтерия, так и специально организованная на предприятии налоговая служба. Во -вторых - это разработка аналитических регистров налогового учета.

Согласно НК РФ, аналитические регистры налогового учета - сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения (отражения) по счетам бухгалтерского учета. Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет).

Рисунок 3. Элементы учетной политики для целей налогообложения

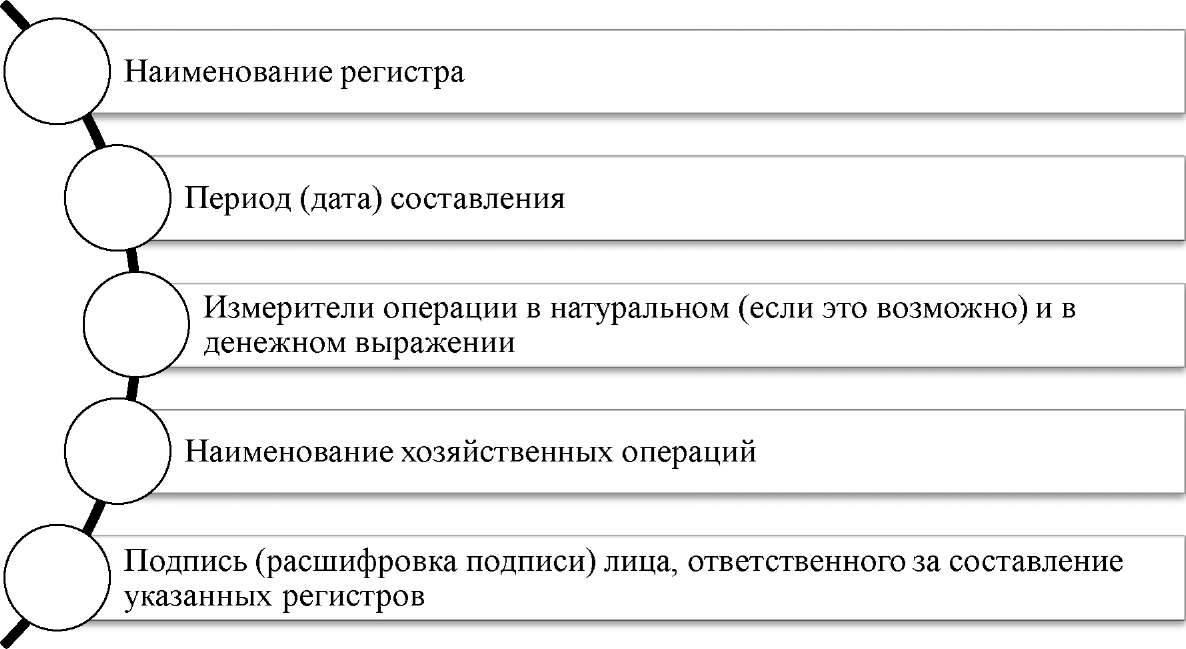

Налоговые органы не могут устанавливать обязательные формы налоговых регистров, предприятие разрабатывает их самостоятельно, однако регистры должны содержать обязательные реквизиты, представленные на рис. 4 «Реквизиты налоговых регистров» (этими же реквизитами дополняются и данные бухгалтерского учета, если налоговый учет ведется, исходя из них).

Рисунок 4. Реквизиты налоговых регистров

Аналитические регистры налогового учета играют большую роль в организации налогового учета на предприятии и являются неотъемлемым элементом учетной политики для целей налогообложения/

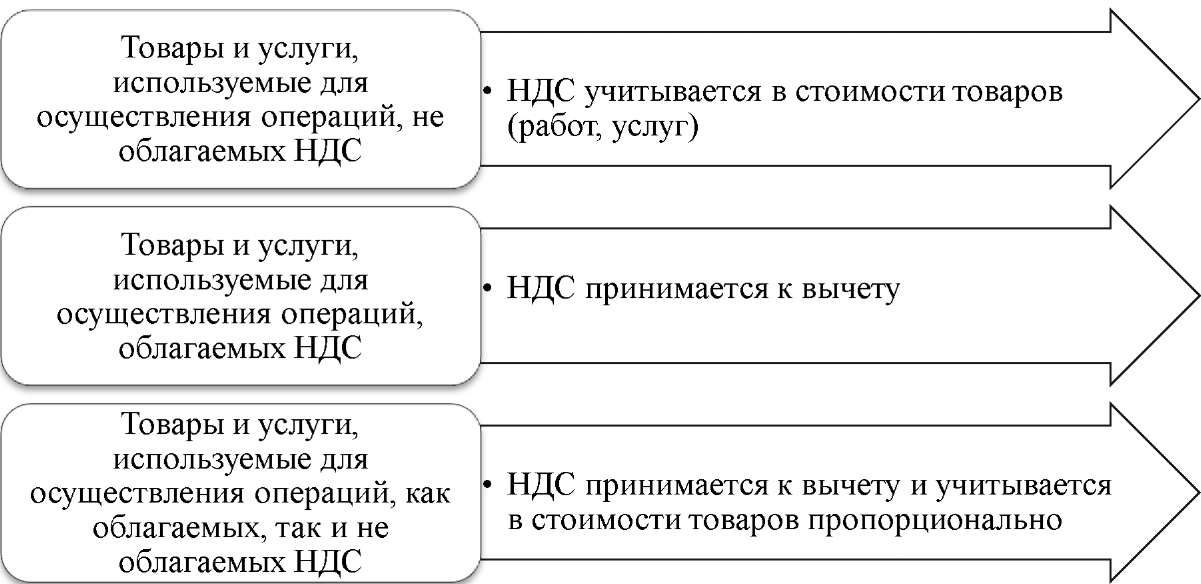

Рассмотрим подробнее порядок разработки раздельного учета НДС. Согласно НК РФ, если организации, осуществляющей как облагаемые, так и не облагаемые налогом на добавленную стоимость операции, предъявляется сумма налога на добавленную стоимость, то он распределяется в соответствии с порядком, указанным на рис. 5 «Учета налога на добавленную стоимость при операциях, облагаемых и необлагаемых НДС».

Рисунке 5. Учет налога на добавленную стоимость при операциях, облагаемых и необлагаемых НДС

Порядок ведения раздельного учета законодательно не установлен, поэтому каждая организация исходя из специфики своей деятельности должна разработать систему ведения раздельного учета затрат на производство и реализацию продукции, облагаемой и не облагаемой НДС. Такой учет можно организовать, открыв дополнительные аналитические субсчета к счетам затрат 20 «Основное производство», 25 «Общепроизводственные расходы, 26 «Общехозяйственные расходы», 44 «Расходы на продажу». Налог на добавленную стоимость, возникающий при проведении операций, как облагаемых, так и не облагаемых НДС должен приниматься к вычету пропорционально доле операций, облагаемых НДС, в общем объеме операций, совершаемых предприятием за отчетный период

В учетной политике для целей налогообложения организации следует разработать порядок отражения информации о формировании налоговой базы по налогу на прибыль [13, С. 85].

Организация вправе выбрать один из методов определения доходов и расходов. Это может быть метод начисления или кассовый метод.

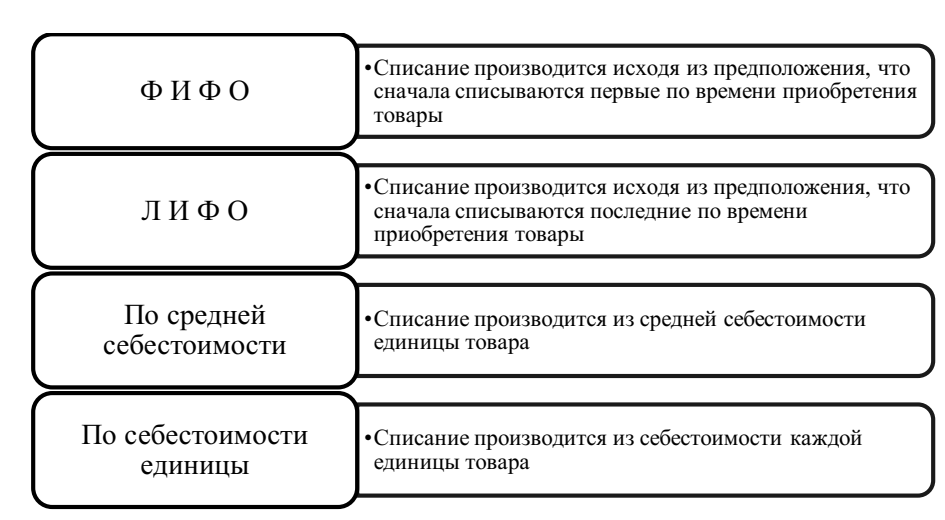

Учетная политика должна также содержать выбранный предприятием метод оценки размера материальных расходов при списании сырья и материалов. Методы налогового учета в этом вопросе аналогичны методам бухгалтерского учета, за исключением метода ЛИФО. Данные методы представлены на рис. 6 «Способы списания материальных расходов в налоговом учете».

Учетная политика должна также содержать выбранный предприятием метод оценки размера материальных расходов при списании сырья и материалов. Методы налогового учета в этом вопросе аналогичны методам бухгалтерского учета, за исключением метода ЛИФО. Данные методы представлены на рис. 6 «Способы списания материальных расходов в налоговом учете».

Рисунке 6. Способы списания материальных расходов

в налоговом учете

В учетной политике также необходимо предусмотреть порядок создания и использования различных резервов на предприятии. Налоговый Кодекс РФ предоставляет организации-налогоплательщику возможность выбора целого ряда резервов, список которых аналогичен списку резервов в бухгалтерском учете, за исключением резерва под снижение стоимости материальных ценностей.

В учетной политике также необходимо предусмотреть порядок создания и использования различных резервов на предприятии. Налоговый Кодекс РФ предоставляет организации-налогоплательщику возможность выбора целого ряда резервов, список которых аналогичен списку резервов в бухгалтерском учете, за исключением резерва под снижение стоимости материальных ценностей.

Тем не менее, на наш взгляд, при разработке и рассмотрении учетной политики в целях налогообложения на следующий отчетный год, необходимо принимать во внимание те виды деятельности, которыми на данный момент организация не занимается, однако планирует в ближайшем будущем их возникновение. Такие виды деятельности, как правило, предусмотрены заранее и отражены в ее уставе. Основная идея заключается в том, что предприятию, в случае предполагаемого расширения сферы своей деятельности, следует не только рассчитать совокупный экономический эффект данного явления, но и продумать возможные нюансы, связанные с налоговым учетом и налогообложением нового вида деятельности. Подготовив заранее свою учетную политику, предприятие сможет изменить не только те элементы, которые будут связаны с новыми направлениями деятельности (и которые можно принять с момента их возникновения), но и привести в гармонию с ними элементы учетной политики по уже ведущейся деятельности.

При разработке соответствующей учетной политики необходимо одновременное достижение трех целей:

1. Постановка максимально выгодной для предприятия системы налогового учета, основанной на особенностях деятельности предприятия - его организационно-правовой форме, отраслевой специфике, видах и объемах деятельности.

- Закрепление в учетной политике таких элементов, которые бы не противоречили законодательству. Достижение данной цели невозможно без должной квалификации кадров бухгалтерского аппарата.

- Принятие по возможности положений, сближающий порядок ведения бухгалтерского и налогового учета на предприятии.

На современном этапе развития государства многие предприятия осуществляют свою деятельность, находясь на упрощенной системе налогообложения (далее - УСН). Согласно Закону «О бухгалтерском учете» №402-ФЗ организации, перешедшие на УСН, освобождаются от обязанности вести бухгалтерский учет, за исключением учета основных средств (далее - ОС) и нематериальных активов (далее - НМА). Поэтому не маловажен тот факт, что организации, перешедшие на УСН, могут не вести бухгалтерский учет, но, тем не менее, формировать бухгалтерскую учетную политику им все-таки нужно в разрезе элементов учетной политики по учету основных средств и учету НМА.

В заключение следует заметить, что учетная политика для целей налогообложения является одним из самых эффективных инструментов налоговой оптимизации и налогового планирования. При разработке учетной политики для целей бухгалтерского и налогового учета организации зачастую стоят перед выбором между тремя целями: минимизировать доходы и прибыли и, следовательно, налоги, максимизировать финансовые результаты для повышения инвестиционной привлекательности, уменьшить трудозатраты и на раздельное ведение бухгалтерского и налогового учета путем сближения методов бухгалтерского и налогового учета.

Глава 2. Порядок формирования учетной политики предприятия для целей налогового учета на примере ООО «Провит»

2.1 Технико-экономическая характеристика ООО «Провит»

Общество с ограниченной ответственностью «Провит» было создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью» и иным действующим законодательством, регулирующим деятельность хозяйственных обществ. ООО «Провит» было создано без ограничения срока и является коммерческой организацией.

Согласно Уставу, утвержденному решением единственного участника ООО «Провит» от 14 декабря 2014 года, целями деятельности ООО «Провит» являются удовлетворение потребностей юридических, физических лиц в товарах, работах и услугах, производимых предприятием, а также извлечение прибыли.

В связи с этим, организация вправе осуществлять любые виды деятельности, не запрещенные законом, которые могут как облагаться, так и не облагаться налогом на добавленную стоимость.

Согласно уставу, ООО «Провит» считается созданным как юридическое лицо с момента его государственной регистрации. Предприятие было зарегистрировано 13 января 2017 года в Межрайонной инспекции Федеральной налоговой службы №19 по Самарской области, имеет круглую печать и находится на общем режиме налогообложения. В связи с этим, организация уплачивает налог на прибыль, налог на добавленную стоимость, взносы во внебюджетные фонды, является налоговым агентом по уплате налога на доходы физических лиц. Предприятие относится к малому бизнесу, на основании чего предоставляет бухгалтерскую отчетность в объеме двух форм - бухгалтерского баланса и отчета о прибылях и убытках, не использует ПБУ 18/02 «Расчеты с бюджетом по налогу на прибыль».

Учредителем является Шкаровский Сергей Геннадьевич, уставный капитал составляет 10 000 рублей. Директор - Лавренчук Дмитрий Викторович, действующий на основании устава. ООО «Провит» зарегистрировано в качестве страхователя в Территориальном фонде обязательного медицинского страхования, в Фонде социального страхования, в Пенсионном Фонде Российской Федерации, в органах статистики.

Основным направлением деятельности ООО «Провит» является продажа запасных частей. Покупатели ООО «Провит», как правило, это сельскохозяйственные организации, занимающиеся сбором урожая, и всевозможные посредники, предоставляющие услуги ремонта комбайнов.

Поставщиками товара для организации являются как иностранные контрагенты из Литвы и Беларуси, так и контрагенты из России. Помимо покупки товаров для продажи, организация также имеет ряд постоянных контрагентов, которым оплачивает аренду, услуги связи, доставку товаров из заграницы, товары для офиса и питьевую воду.

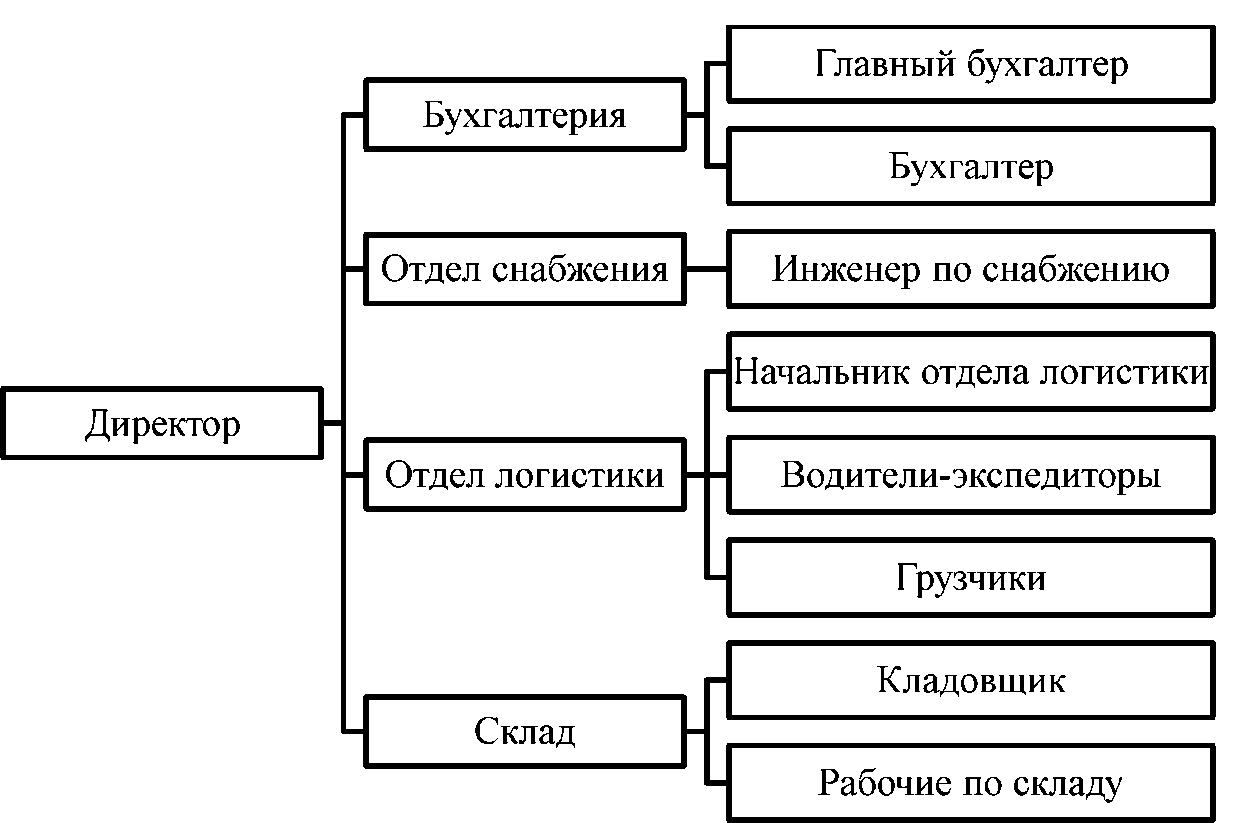

Структура организации линейно-функциональная, представлена на рисунке 7.

Рисунок 7. Структура ООО «Провит»

Среднесписочная численность на предприятии составляет 87 человек, предприятие относится к малым организациям.

Директор является руководителем организации и несет ответственность за ее деятельность.

Бухгалтерия ООО «Провит» возглавляется главным бухгалтером, на которого возложены обязанности по составлению учетной политики предприятия, разработки порядка ведения бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия. Отдел бухгалтерии занимается составлением первичной документации, ведет бухгалтерский учет всех операций на предприятии, составляет квартальную и годовую отчетность и сдает ее в налоговые службы и внебюджетные фонды. Также на бухгалтерию организации возложены обязанности по кадровому учету - бухгалтер составляет трудовые договора с работниками, ведет табель учета рабочего времени, составляет приказы и распоряжения, которые впоследствии подписываются директором.

Отдел снабжения включает в себя инженера по снабжению, в ответственность которого входит обработка технической части заключаемых договоров - составление спецификаций к договору, контроль за правильностью составления технической документации, составление смет закупок.

На отдел логистики возложены обязанности по доставке товаров до складов организации и до складов покупателей, разработке маршрутов, погрузке и разгрузке запасных частей.

Складом заведует кладовщик, в его подчинении находятся рабочие по складу. В их обязанности входит приемка товара, составление необходимой документации на принятый товар, хранение товара до момента его передачи покупателю.

В рамках ведения учета на предприятии используется следующее программное обеспечение:

Для ведения бухгалтерии и систематизации всей документации применяется программа 1С: «Бухгалтерия» версии 8.3;

Для составления отчета 4-ФСС «Расчет по начисленным и уплаченным страховым взносам» и расчета заработной платы на предприятии, а также прочих расчетов используется офисный пакет компании Microsoft, в частности Word и Excel;

Для составления и проверки отчетности в Пенсионный Фонд РФ используется программа Документы ПУ-5;

Для составления отчетности в налоговые органы, которая включает в себя бухгалтерскую отчетность и всевозможные налоговые декларации используется программа Налогоплательщик ЮЛ.

Анализ структуры и динамики расходов и доходов за период 2017 и 2018 годы представлен в таблице 1 «Анализ структуры и динамики расходов и доходов организации за 2017 и 2018 гг.»

Таблица 1

Анализ структуры и динамики расходов и доходов организации

за 2017 и 2018 гг.

|

№ п/п |

Название показателя |

2017 г. |

2018 г. |

Абсо откл |

лютное юнение |

Темп роста |

Темп прироста |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

1. |

Доходы от продажи, тыс. руб. |

622 |

1967 |

345 |

316,24 |

216,24 |

|

|

2. |

Налог на добавленную стоимость, тыс. руб. |

95 |

300 |

205 |

316,24 |

216,24 |

|

|

3. |

Расходы от продажи, тыс. руб. |

464 |

1525 |

1061 |

328,66 |

228,66 |

|

|

1) |

Себестоимость проданной продукции, тыс. руб. |

233 |

1101 |

868 |

472,53 |

372,53 |

|

|

2) |

Расходы на продажу, тыс. руб. |

231 |

424 |

193 |

183,55 |

83,55 |

|

|

4. |

Прочие доходы, тыс. руб. |

100 |

1 |

-99 |

1,00 |

-99,00 |

|

|

5. |

Прочие расходы, тыс. руб. |

113 |

33 |

-80 |

29,20 |

-70,80 |

|

|

Из них: Услуги банка, тыс. руб. |

13 |

25 |

12 |

192,31 |

92,31 |

При анализе представленных данных, можно увидеть, что доходы и расходы от реализации в 2018 году существенно выросли. Увеличение доходов от реализации составило 316,24%, расходов от реализации - 328,66%. Причиной этого могли являться недостаточно отлаженные каналы поставок и сбыта в 2017 году. Необходимо также отметить, что значительно выросла себестоимость продаваемой продукции, что в свою очередь повлекло увеличение налога на добавленную стоимость. В 2018 году в свою очередь произошло значительное возрастание расходов на продажу, их темп роста составил 183,55% в сравнении с 2017 годом, что, прежде всего, обусловлено увеличением штатного персонала на предприятии и начислением амортизации на основное средство.

В рамках проведенного анализа наблюдается уменьшение прочих доходов и расходов организации за рассматриваемые промежутки времени. Данная ситуация обусловлена тем, что в 2017 предприятие произвело операцию с векселями, приняв вексель номиналом 100 000 рублей в качестве погашения задолженности. Однако, как можно увидеть из таблицы, в 2018 году расходы на услуги банка возросли на 92,31% относительно 2017 года. Высокие темпы роста большинства показателей свидетельствуют, прежде всего, о нестабильном положении ООО «Провит», связанном с увеличением масштабов деятельности предприятия, его быстрым, но неравномерным развитием.

Чистая прибыль организации отражается на 99 счете «Прибыль/убыток от продаж» и представляет собой итоговый финансовый результат деятельности предприятия за вычетом налогов. Поскольку организация малых размеров и функционирует непродолжительный период времени, размеры ее чистой прибыли достаточно невелики, и она не распределялась для использования. Динамика чистой прибыли в абсолютном выражении составила 48 тысяч рублей, в то же время она составляет 220% относительно чистой прибыли предыдущего года.

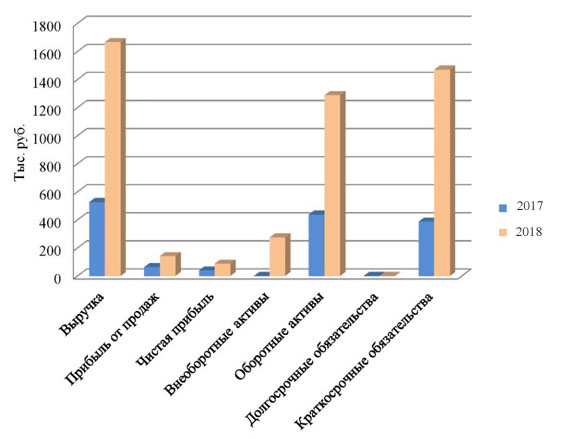

Графическое представление динамики основных показателей деятельности ООО «Провит» отражено на рис. 8

Рисунок 8. Динамика основных показателей деятельности

ООО «Провит»

Проведем анализ основных технико-экономических показателей ООО «Провит».

Анализируя данные графика, прежде всего, стоит отметить, что большинство всех технико-экономических характеристик предприятия значительно возрастают в сравнении с 2017 годом. Годовая выручка предприятия в 2018 году составила 316,32% от выручки, полученной за аналогичный период предыдущего года. При анализе данного показателя, необходимо иметь четкое представление о роли выручки в деятельности предприятия. Выручка от продаж служит основным оценочным показателем результативности работы предприятий, так как по ее поступлению можно судить о том, что выпускаемая продукция по объему, качеству, цене соответствует рыночному спросу. От своевременности поступления выручки зависят устойчивость финансового положения организации, размер ее прибыли, своевременность расчетов с бюджетом, внебюджетными фондами, банками, поставщиками, работниками. Значительный прирост выручки является положительным явлением, свидетельствующем о росте спроса на услуги, предоставляемые организацией.

Валовая прибыль представляет из себя показатель, характеризующий итоги деятельности предприятия, связанной с реализацией. Валовая прибыль определяется как разница между выручкой предприятия за вычетом налога на добавленную стоимость и себестоимостью продукции. Темп прироста данного показателя в размере 92,52% не пропорционален увеличению выручки, в связи с тем, что темпы роста себестоимости товара превышают темпы роста выручки. Данное явление свидетельствует о необходимости разработки путей снижения себестоимости продаваемой продукции.

При анализе динамики прибыли от продаж следует учитывать, что данный показатель рассчитывается как разница между валовой прибылью и суммой коммерческих и управленческих расходов. Темп роста данного показателя в 225,4% свидетельствует об увеличении хозяйственной активности предприятия, снижении затрат на осуществление деятельности. Также можно говорить о качественном положительном изменении всех факторов, влияющих на прибыль от продаж организации в целом, например, управленческих расходов.

Прибыль до налогообложения представляет собой показатель, рассчитанный с учетом доходов и расходов, не связанных с основным видом деятельности предприятия. Следует отметить увеличение данной технико- экономической характеристики предприятия - в 2018 году темп прироста составил 120%, что, прежде всего, связано с увеличением суммы прибыли от продаж. Одной из причин такого увеличения может являться расширение сфер деятельности предприятия, налаживание его хозяйственных взаимоотношений с контрагентами.

Такие значительные увеличения показателей, характеризующих деятельность ООО «Провит», прежде всего, связаны с быстрым развитием предприятия и наращиванием его сбытовых возможностей за счет эффективной рекламы, продуманной работы с поставщиками, индивидуального подхода к покупателям.

В 2018 году предприятием были приобретены основные средства в виде двух компьютерных серверов, стоимостью 110 тыс. руб. каждый, и трех персональных компьютеров, общая стоимость которых составила 135 тыс. руб., для обеспечения стабильной работы офисного оборудования и обратной связи со складом.

При анализе таблицы следует выделить также значительное возрастание оборотных активов - в сравнении с аналогичным периодом предыдущего года они увеличиваются в 2,94 раз, что обусловлено ростом запасов. Рост запасов в свою очередь является негативной ситуацией, свидетельствующей о нерационально организованном сбыте товаров со складов предприятия. Данное положение дел на предприятии ведет за собой увеличение затрат на хранение товаров, увеличивает риск устаревания товара на складе.

Бурный рост активов предприятия также спровоцировал и увеличение его обязательств. Темп роста краткосрочных обязательств составил на 379,12%. Основную долю обязательств составляет кредиторская задолженность. Предприятие работает на системе предоплаты, поэтому часть кредиторской задолженности со временем будет погашена поставкой товаров со складов.

2.2 Организация формирования и практическое применение учетной политики предприятия для целей налогового учета

ООО «Провит» находится на общем режиме налогообложения. В связи с этим, налоговая база на предприятии формируется по налогу на прибыль и по налогу на добавленную стоимость. В 2018 году было приобретено основное средство, которое является налоговой базой по уплате налога на имущество.

Налоговый учет на ООО «Провит» призван отразить формирование налоговой базы по каждому виду налогов. Он ведется на основании регистров бухгалтерского учета и при необходимости может быть дополнен нужными реквизитами. Система налогового учета организована ООО «Провит» как налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, применяясь последовательно от одного налогового периода к другому.

Порядок ведения налогового учета установлен ООО «Провит» в учетной политике для целей налогообложения, которая была утверждена в том же приказе, что и учетная политика для целей бухгалтерского учета.

В пределах налогового периода учетная политика предприятия не изменяется, за исключением случаев, предусмотренных законодательством.

В учетной политике были зафиксированы особенности определения налоговой базы по имеющимся на предприятии на 2017 год объектам налогообложения.

Учетная политика для целей налогообложения не разбита на блоки, определяющие порядок формирования налоговой базы по всем уплачиваемым организацией налогам. По сути своей она составлена только в целях определения налога на прибыль.

Согласно учетной политике предприятия для целей налогообложения, дата получения дохода или осуществления расхода определяется по методу начисления.

Если предприятие получает доходы в иностранной валюты, то аванс пересчитывается в рубли по официальному курсу, установленному Центральным банком РФ на дату получения аванса. В свою очередь, стоимость приобретенного имущества, оплаченного в иностранной валюте путем внесения предприятием аванса, также определяется по курсу Центрального банка РФ, действовавшему на дату перечисления аванса.

Статья 318 «Порядок определения суммы расходов на производство и реализацию» Налогового Кодекса РФ содержит указание на то, что прямые расходы предприятия относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены. При этом налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов. ООО «Провит» в качестве прямых расходов принимает следующие: 1. расходы на приобретение товаров для перепродажи;

- расходы на оплату труда персонала, участвующего в процессе реализации товаров;

- взносы на обязательное страхование, начисленные на вышеуказанные суммы расходов на оплату труда.

Однако при ведении налогового учета на предприятии пропорционально проданным товарам списываются только расходы на приобретение товаров для перепродажи. Суммы расходов на оплату труда персонала и взносы на обязательное страхование, начисленные на них, в полном объеме уменьшают налоговую базу по налогу на прибыль.

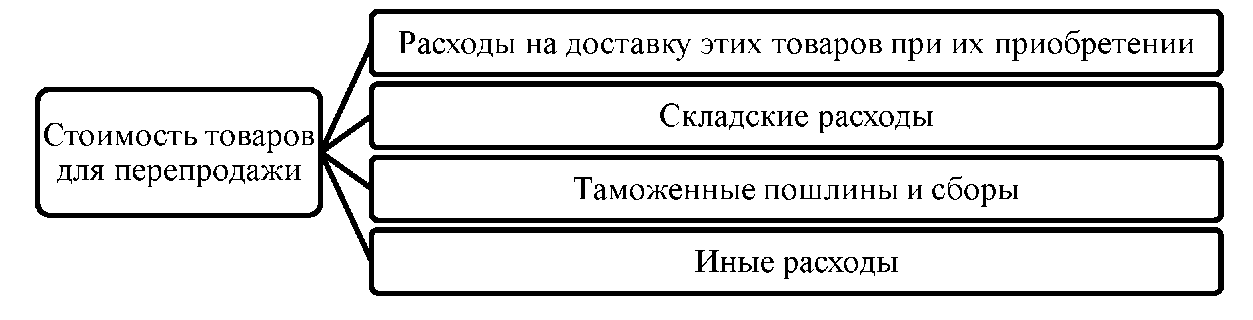

Стоимость товаров, приобретенных с целью их дальнейшей реализации, формируется с учетом расходов, связанных с приобретением этих товаров, согласно статье 320 Налогового Кодекса РФ. Перечень данных расходов представлен на рисунке 9.

Рисунок 9. Состав расходов, включаемых в стоимость

товаров для перепродажи

При реализации товаров для перепродажи, их стоимость списывается на расходы по методу ФИФО - списание начинается с первых по времени приобретения партий.

На ООО «Провит» нет ценных бумаг и иных финансовых вложений, однако в случае их возникновения, списание ценных бумаг будет производиться по стоимости первых во времени приобретений (ФИФО). Амортизация по объектам основных средств начисляется линейным методом. В программе 1С: Предприятие сумма амортизации определяется методом, способ расчета которого представлен в таблице 2.

Таблица 2

Расчет амортизации основных средств ООО «Провит»

линейным методом

|

№ |

Год |

Годовая сумма |

Месячная сумма |

Сумма |

Остаточ- |

|

п/п |

эксплуат |

амортизационных |

амортизационных |

накоплен- |

наястои- |

|

ации |

отчислений, руб. |

отчислений, руб. |

ноиаморт иза-ции, руб. |

мость, руб. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

Первый |

367000/3= 122333,33 |

122333,33/12=10194,44 |

122333,33 |

244666,67 |

|

2. |

Второй |

367000/3= 122333,33 |

122333,33/12=10194,44 |

244666,67 |

122333,33 |

|

3. |

Третий |

367000/3= 122333,33 |

122333,33/12=10194,44 |

367000 |

0 |

При этом в налоговом учете ежемесячно, начиная с июля, начисляется амортизация в размере 10 194,44 руб.

При сдаче бухгалтерской отчетности и налоговой декларации по налогу на прибыль, предприятие сдает пояснительное письмо с объяснением возникновения разницы финансового результата в бухгалтерском учете и в налоговом учете, обусловленной различными методами начисления амортизации основных средств.

Данное пояснительное письмо содержит сведения о том, что ввиду использования в бухгалтерском учете метода начисления амортизации по сумме чисел лет полезного использования, сумма накопленной амортизации к 31.12.2018г. составит 91749,96 руб., сумма расходов на продажу составит 423 706 руб. В то же время в налоговом учете учетной политикой установлен линейный метод начисления амортизации, сумма накопленной амортизации к 31.12.2018 составит 61 166,64 руб. Временная разница на 2018 год будет составлять 30 583,32 руб. (91749,96 руб. -61 166,64 руб.) На основании этого, сумма расходов на продажу в налоговом учете составит 393 123 руб. (423 706 - 30 583 руб.).

Согласно бухгалтерской отчетности, прибыль в бухгалтерском учете до налогообложения равна 110 372 руб., налог на прибыль - 22 074 руб. Налогооблагаемая прибыль в налоговом учете с учетом временной разницы будет равна 140 955 руб. (110 372 + 30 583 руб.). Налог на прибыль в размере 20% составит 28 191 руб.

Все расходы на капитальные вложения и расходы, которые несет предприятие в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств в состав расходов отчетного периода не включаются.

Проценты, начисленные по кредитам и займам в целях налогообложения, относят в состав внереализационных расходов.

Резервы по сомнительным долгам в ООО «Провит» не создаются. Резервы предстоящих расходов на ремонт основных средств также не создаются. Создание резервов предстоящих расходов на оплату отпусков и на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год не предусмотрено.

Налоговый учет по налогу на добавленную стоимость в учетной политике для целей налогообложения не отражен. Однако налоговая база по налогу на добавленную стоимость формируется на основании данных книги покупок и книги продаж. В данные регистры налогового учета попадают выданные и полученные счета-фактуры.

При определении налога на добавленную стоимость, который подлежит к уплате в бюджет, сумма налога формируется на основании данных, представленных в книге продаж. Сумма налога к выплате рассчитывается как сумма произведений налоговой базы на соответствующую ставку налога. Вычету подлежат суммы входящего налога на добавленную стоимость, отраженные в книге покупок.

Налог на добавленную стоимость за 4 квартал 2018 года рассчитан следующим образом:

НДС к уплате = НДСнач-ВДСупд (1)

, где НДСнач - налог на добавленную стоимость начисленный, НДСупл - налог на добавленную стоимость возмещенный.

В книге продаж отражена стоимость продаж, включая НДС - 163 550 руб.НДС начисленный по ставке 18% = 163 550 * 18% / 118% = 24 948 руб.

В книге покупок отражена стоимость покупок, облагаемых НДС - 127 373 руб.НДС возмещенный = 127 373 * 18% / 118% = 19 430 руб.

Таким образом, НДС к уплате за 4 квартал составит 24948 - 19430 = 5518 руб.

Налоговая декларация по налогу на добавленную стоимость составляется по итогам квартала на основании книги покупок и книги продаж. Сроки сдачи ее в налоговые органы не должны превышать 20 календарных дней со дня окончания отчетного периода.

Предприятие формирует налоговую декларацию по налогу на прибыль на основании оборотно-сальдовой ведомости по счетам финансовых результатов предприятия. Финансовые результаты деятельности предприятия, отраженные в данной декларации тем не менее отличаются от результатов, отраженных в бухгалтерской отчетности предприятия ввиду возникновения разницы в порядке начисления амортизации на основные средства в бухгалтерском и налоговом учете.

Налог на прибыль за 2018 год сформирован следующим образом:

Налог на прибыль = (налогооблагаемые доходы - расходы, принимаемые в целях налогообложения - убытки прошлых лет) * налоговая ставка.

Налогооблагаемые доходы = Доходы от реализации + внереализационные доходы.

Доходы от реализации ООО «Провит» отражаются за вычетом НДС и равны выручке от реализации = 1 667 304 руб. Внереализационные доходы равны сумме прочих доходов от реализации = 692 руб.

Расходы, принимаемые в целях налогообложения = расходы, уменьшающие сумму доходов от реализации + внереализационные расходы.

Расходы, уменьшающие сумму доходов от реализации = Себестоимость реализованных товаров + косвенные расходы (с учетом постоянных и временных разниц).

Сумма расходов, уменьшающих сумму доходов от реализации, в ООО «Провит» составит 1 101 423 руб. + 423 706 - 30 583 руб.(временная разница) = 1 494 546 руб. Внереализационные расходы будут равны сумме прочих расходов ООО «Провит» в размере 32 495 руб.

Сумма налога на прибыль к уплате по итогам 2018 годав ООО «Провит» = ((1 667 304 + 692) - (1 494 546 + 32495)) * 20% = 140 955 * 20% = 28 191 руб.

Налоговая декларация по налогу на прибыль предоставляется ежеквартально нарастающим итогом не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Налоговую декларацию по итогам года представляется ООО «Провит» не позднее 28 марта года, следующего за истекшим налоговым периодом.

Налог на имущество рассчитывается в налоговом учете на основании данных об основных средствах предприятия, сформированных в бухгалтерском учете.

Объектом налогообложения по налогу на имущество организаций для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Налоговая ставка по налогу на имущество в Самарской области установлена в размере 2,2%.

Налог на имущество на основании оборотно-сальдовой ведомости по счету 01 «Основные средства» по итогам 2018 года рассчитывается следующим образом:

Среднегодовая стоимость имущества за 6 месяцев 2018 года: (351708+336417+321125+305833+290542+275250+275250)/7 = 308 018

руб.

Сумма налога на имущество по итогам 2018 года составит: 308 018 * 2,2 / 100% = 6776 руб.

В бюджет по итогам года уплачивается сумма налога на имущество за вычетом авансовых платежей. Налоговая декларация по налогу на имущество предоставляется ООО «Провит» по итогам года не позднее 30 марта года, следующего за отчетным.

2.3 Аудиторская проверка учетной политики ООО «Провит»

В современных условиях, исходя из исключительной важности правильно составленной учетной политики для предприятия, возникает необходимость в проведении проверки соответствия учетной политики специфике деятельности предприятия и законодательству РФ. Такая возможность реализовывается путем проведения аудита учетной политики.

Целью аудита учетной политики предприятия является установление ее соответствия действующим нормативным и законодательным актам, характеру и масштабу деятельности предприятия.

Объектом изучения являются все внутрифирменные документы, определяющие вопросы организации и ведения бухгалтерского учета на предприятии.

При проведении аудита учетной политики аудитор может использовать следующие методические приемы: фактическую проверку, подтверждение, документальную проверку, наблюдение, обследование, проверку механической точности, аналитические тесты, сканирование, обследование.

В целях проведения проверки правильности составления учетной политики для целей бухгалтерского учета и для целей налогообложения в 2012 году ООО «Провит» вправе обратиться в аудиторскую организацию для заключения договора о проведении аудита.

Специалистами данной организации изучается деятельность ООО «Провит» на основании предоставленного приказа об утверждении учетной политики и бухгалтерской отчетности. Также аудиторская организация, подготовив специальный опросник, проводит расчет оценки неотъемлемого аудиторского риска. Если уровень неотъемлемого риска оказывается достаточно низким, то аудиторская организация соглашается на проведение аудита. В ООО «Провит» уровень неотъемлемого риска составляет 23,51% и является низким.

После принятия решения о проведении аудита аудиторская компания должна направить письмо о проведении аудита предприятию ООО «Провит». На основании этого письма, аудиторская компания и ООО «Провит» должны заключить договор о предоставлении аудиторских услуг, в котором указываются права и обязанности обеих сторон, объект договора, стоимость услуги, порядок разрешения споров и ответственность сторон, период проведения проверки и ее сроки.

До проведения проверки членами аудиторской группы должна быть проведена подготовительная работа, связанная с изучением данного предприятия, подготовкой плана и программы проведения ревизии.

Проводится анализ деятельности предприятия по данным годовой и промежуточной бухгалтерской и статистической отчетности. До начала аудиторской проверки должна быть проведена оценка бухгалтерского учета и системы внутреннего контроля на предприятии. В соответствии с тем, что фактическая надежность системы внутреннего контроля составила 37 % (низкая надежность системы внутреннего контроля), следует предупредить клиента о возрастании неотъемлемого аудиторского риска и разработать план и программу, которые будут максимально учитывать низкую надежность данных, предоставляемых организацией.

Также на основании отчетности предприятия рассчитывается уровень существенности. Для его расчета можно применить методику, согласно которой существенность рассчитывается на двух базовых показателях - валюте баланса и валовом объеме продаж. В этой методике используется поправочный коэффициент, равный 1,6.

где, К - уровень существенности,

НП - наибольший из двух показателей (валюта баланса или валовый объем продаж).

На ООО «Провит» уровень существенности на основании данных баланса будет рассчитан исходя из валового объема продаж согласно формуле 12 (валюта баланса = 1563 тыс. руб., валовый объем продаж = 1667 тыс. руб.)

На основании всего вышеизложенногосоставляется план аудиторской проверки, который должен включать в себя сроки, необходимые объекты проверки элементов учетной политики, исполнителей. План

Рисунок 10. Направления аудита учетной политики для целей бухгалтерского учета

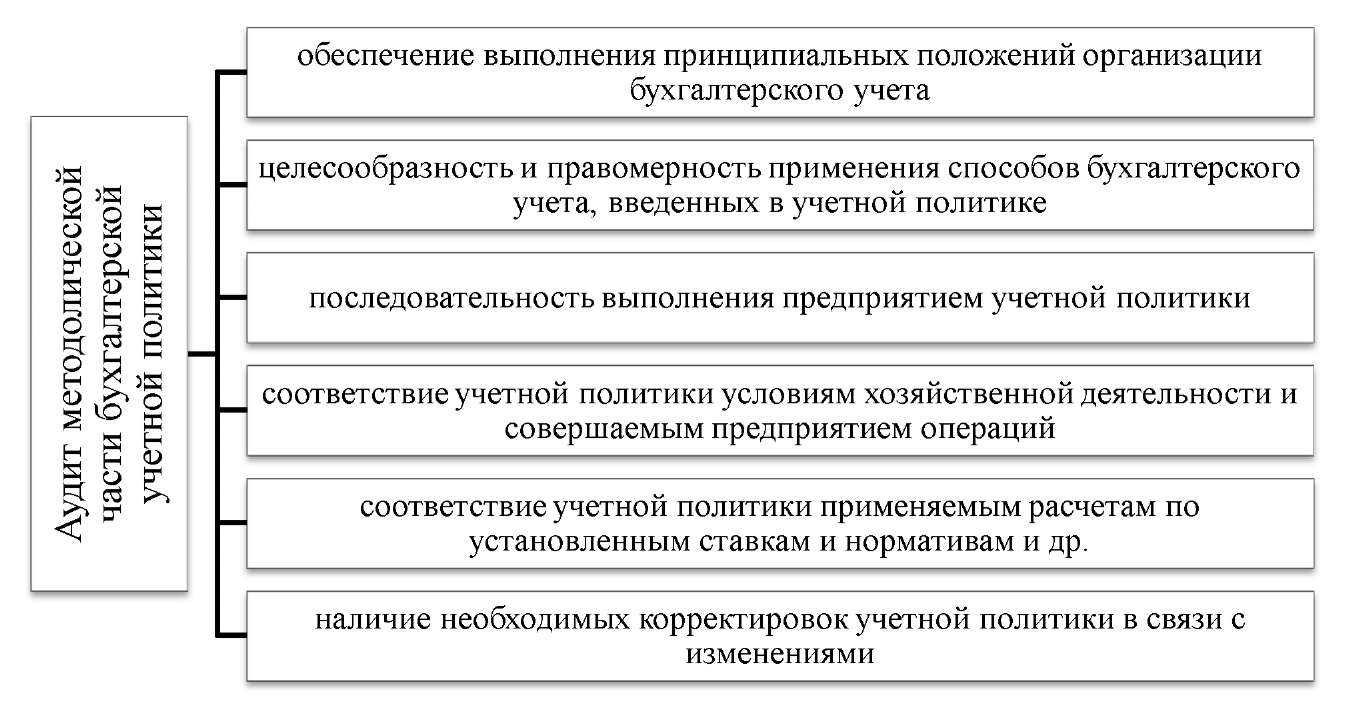

На основании оценки неотъемлемого риска и риска, связного с низкой надежностью системы внутреннего контроля, высокого уровня существенности, составленного плана, задач, поставленных перед аудиторской проверкой и изучения материалов, характеризующих хозяйственно-финансовую деятельность проверяемого предприятия, руководителем аудиторской группы должна быть составлена программа аудита.

В программе аудита следует обратить внимание на вопросы, затрагивающие методологическую часть учетной политики. Они представлены на рис. 1 6.

Программа аудита учетной политики предприятия для целей бухгалтерского учета должна рассматривать ряд вопросов, связанных с организационно-технической частью: наличие и содержание внутреннего приказа или протокола собраний акционеров об учетной политике; наличие в организации положения о бухгалтерской службе; наличие графика документооборота, графика проведения инвентаризаций

Аудит учетной политики для целей налогового учета включает организационно-технический и методологический разделы.

В рамках аудиторской проверки аудитор должен ответить на ряд вопросов, представленных на рис. 10.

Рисунок 11. Направления аудита учетной политики

для целей налогообложения

В рамках методологического раздела проверяется рациональность выбранных методов для целей исчисления налога на прибыль и НДС.

Руководитель аудиторской группы до начала аудиторской проверки должен ознакомить всех ее членов с содержанием плана и программы и распределить задания между ними. После проведения подготовительной работы на предприятии аудиторская группа приступает к непосредственной проверке, в ходе которой используются способы и приемы документального и фактического контроля, заполняются рабочие документы и снимаются необходимые копии с документов предприятия.

Результаты аудита были оформляются отчетом аудиторской организации о проведении аудита.

Отчет о проведении аудита состоит из двух частей - вводной и описательной. Вводная часть представляет из себя информационный блок, заключающий информацию о лицах, проводящих аудиторскую проверку,

организации, подвергающейся проверке, периоде и сроках проведения аудита.

В описательной части отчета указываются нормативные акты, в соответствии с которыми были проведен аудит, внутренние стандарты аудиторской компании, внутренние правила проверяемой компании. Описательная часть отчета также содержит все проверенные аудиторской организацией аспекты, касающиеся учетной политики, отраженные в программе аудита.

Все документы, являющиеся основанием для подведения итогов и отражения соответствующих выводов должны прикладываться к отчету о проведении аудита. Отчет о проведении аудита подписывается директором аудиторской организации и руководитель аудиторской группы не ранее даты завершения процесса получения достаточных надлежащих аудиторских доказательств. Аудит учетной политики является важным инструментом контроля за ее соблюдением на предприятии, с помощью аудита подтверждается эффективность учетной политики, исходя из результатов проверки разрабатываются рекомендации для конкретного предприятия.

Заключение

На современном этапе развития бухгалтерского учета и налогообложения остро стоит проблема формирования рациональной учетной политики, составленной как для целей бухгалтерского учета, так и для целей налогового учета, в соответствии с нормами законодательства.

В первой главе рассмотрены основополагающие вопросы, касающиеся учетной политики для целей бухгалтерского учета и для целей налогообложения: раскрыта история становления данного явления в России, проведена сравнительная характеристика учетной политики, составленной по требованиям Международных стандартов финансовой отчетности и требованиям Российской системы бухгалтерского учета, определено место, роль и функции учетной политики в российских реалиях. Также были раскрыты методологические основы формирования учетной политики для целей бухгалтерского учета и учетной политики для целей налогового учета, определены случаи обязательного их изменения. Была выявлена необходимость раздельного формирования этих двух видов учетной политики и определен круг элементов, выбор метода учета которых является обязательным. Для формирования учетной политики для целей бухгалтерского учета, следует руководствоваться положениями по бухгалтерскому учету, для формирования налоговой учетной политики - налоговым законодательством.

Информационной базой исследования учетной политики для целей бухгалтерского учета и налогообложения являются бухгалтерская отчетность предприятия за два года в размере бухгалтерского баланса и отчета о прибылях и убытках; приказ об утверждении учетной политики;оборотно- сальдовая ведомость предприятия, как сводная, так и по отдельным счетам; налоговая отчетность по налогу на прибыль, налогу на добавленную стоимость и налогу на имуществу; пояснительные записки по разницам между налогооблагаемой прибылью, установленной по данным бухгалтерского и налогового учетов.

Во второй главе проведена исследовательская работа, направленная на изучение технико-экономической характеристики предприятия, порядка формирования и применения учетной политики для учетной политики для целей налогообложения. Также в данной главе рассмотрен порядок проведения аудита учетной политики на предприятия, приведен порядок оценки рисков проведения аудита, порядок проведения оценки системы внутреннего контроля на предприятии, разработаны план и программа проведения аудита учетной политики организации.

Список использованных источников

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ(ред. от 29.09.2019, с изм. от 31.10.2019)(с изм. и доп., вступ. в силу с 29.10.2019)//"Собрание законодательства РФ", N 31, 03.08.1998, ст. 3824.

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ(с изм. и доп., вступ. в силу с 01.11.2019)//"Собрание законодательства РФ", 07.08.2000, N 32, ст. 3340,

- Федеральный закон от 06.12.2011 N 402-ФЗ(ред. от 26.07.2019)"О бухгалтерском учете"//"Собрание законодательства РФ", 12.12.2011, N 50, ст. 7344.

- Приказ Минфина России от 06.10.2008 N 106н(ред. от 28.04.2017)"Об утверждении положений по бухгалтерскому учету"(вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)"//"Бюллетень нормативных актов федеральных органов исполнительной власти", N 44, 03.11.2008.

- Белоусова Е.Н., Пахомова Е.В. Перспективы совершенствования учетной политики для целей налогообложения//Финансовая экономика. 2018. № 3. С. 9-11.

- Букрина О.В. Учетная политика для целей налогообложения//В сборнике: Наука в исследованиях молодежи - 2017 Материалы студенческой научной конференции. В 4-х частях. 2017. С. 12-14.

- Воронина А.С. Учетная политика для целей налогообложения//В сборнике: научные исследования xxi века: теория и практика материалы Международной (заочной) научно-практической конференции. Научно-издательский центр «Мир науки». 2018. С. 188-191.

- Гривас Н.В. Формирование учетной политики организации в целях бухгалтерского учета и налогообложения//В сборнике: современные проблемы финансового регулирования и учета в агропромышленном комплексе Материалы II Всероссийской (национальной научно-практической конференции с международным участием). Под общей редакцией Сухановой С.Ф.. 2018. С. 162-168.

- Илюхина Н.А. Порядок формирования учетной политики в целях налогообложения//В сборнике: Проблемы управления устойчивым развитием бизнес структур разных сфер деятельности Сборник научных трудов Международного экономического форума. Под общей редакцией Н.А. Лытневой. 2017. С. 111-117.

- Латышева З.И., Белоусова Т.Н. Проблемы формирования учетной политики для целей налогообложения//В сборнике: Инновационная деятельность в модернизации АПК Материалы Международной научно-практической конференции студентов, аспирантов и молодых ученых. В 3 частях. 2017. С. 68-70.

- Нестеров Г. Г. , Терзиди А. В. Налоговый учет. - 2-е изд. - М.: Рид Групп, 2016. - 304 с.

- Нещадимова А.А., Фролов А.В. Особенности использования налоговых расчетов в качестве элемента учетной политики в целях налогообложения//NovaInfo.Ru. 2017. Т. 2. № 67. С. 191-194.

- Нещадимова А.А., Фролов А.В. Особенности формирования учетной политики в целях налогообложения//NovaInfo.Ru. 2017. Т. 1. № 66. С. 81-85.

- Никитина В.Ю. Учетная политика для целей налогообложения//Бухгалтерский учет. 2018. № 12. С. 67-71.

- Рабаданова Ж.Б. Учетная политика организации для целей налогообложения//Актуальные вопросы современной экономики. 2018. № 7. С. 83-87.

- Рогочий А.В., Светкина И.А. Основные положения учетной политики в целях налогообложения субъектов малого и среднего бизнеса//Известия Института систем управления СГЭУ. 2017. № 1 (15). С. 264-267.

- Рыбкина К.В. Налоговый учет и учетная политика в целях налогообложения//В сборнике: Актуальные вопросы экономических наук Сборник материалов LVII Международной научно-практической конференции. Под общей редакцией С.С. Чернова. 2017. С. 295-300.

- Санникова Е.А. Проблемы разработки предприятием оптимальной учетной политики для целей налогообложения//В сборнике: актуальные проблемы функционирования финансового механизма регионов Сборник материалов II Всероссийской научно-практической конференции. 2017. С. 346-352.

- Смирнова С.А. Учетная и налоговая политика организации. Учебное пособие. - М.: «Бухгалтерский учет», 2018. - 246 с

- Сомова Р.С. Роль учетной политики для целей налогообложения//В сборнике: Наука и образование: сохраняя прошлое, создаём будущее сборник статей X Международной научно-практической конференции: в 3 частях. 2017. С. 117-119.

- Сурхаева Н.С. Аудит учетной политики для целей налогообложения//Вестник современных исследований. 2018. № 7.3 (22). С. 499-500.

- Тимербаева Э.Ф., Агаева Э.Ш. Учетная политика для целей налогообложения//В сборнике: Проблемы внедрения международных стандартов аудита и учета, практика их применения в странах СНГ Сборник статей Международной научно-практической конференции. 2018. С. 538-542.

- Федорова О.С., Харалгина О.Л., Катанаева Т.В., Короткова Д.В. Учетная политика предприятия для целей налогообложения//Налоги и финансовое право. 2017. № 3. С. 10-16.

- Щербакова Н.В. Налоговая нагрузка и ее реализация в учетной политике организации для целей налогообложения//Вестник Межрегионального открытого социального института. 2017. № 1 (5). С. 62-68.

- Основные средства и организационно-экономическая характеристика предприятия

- Основные характеристики формируемой команды

- Взаимосвязь налогового и бухгалтерского учета

- Применение объектно-ориентрованного подхода при проектировании информационной системы

- Процедуры несостоятельности (т.е. банкротства)

- Основания и порядок ликвидации юр. лица

- Невербальные проявления разнообразных эмоциональных состояний человека

- Особенности коммуникаций в современной организации

- Россия на международном валютно-финансовом рынке

- Человеческий фактор в управлении организацией ООО «СЛС-ГРУПП»

- Налоговый учёт по налогу на имущество организации

- Функции и предназначение социального страхования