Функции и предназначение социального страхования

Содержание:

Введение

Безопасность во все времена занимала приоритетное место в жизни государства и общества. Каждый человек заботится о сохранности своей жизни, своего здоровья. Люди хотят защитить себя от каких-либо непредвиденных обстоятельств, способных навредить, внести отрицательные изменения в повседневную, и без того не всегда легкую, жизнь. Для удовлетворения данных потребностей существует социальное страхование.

Что такое социальное страхование? В современных источниках Социальное страхование организовывается на следующих базовых принципах: всеобщность, универсальность, самоуправление, равенство граждан в праве на социальное страхование, разделение условий и размеров пенсий, пособий и др.

Система социального обеспечения предназначена для поддержания трудоспособности граждан на оптимальном уровне, а также для материального обеспечения лиц не способных к труду. Главная функция страхования – защитная функция. Заинтересованность страхователя в страховании заключается в получении защиты условий его существования, что в материальном плане выражается в защите своего имущественного положения. Страховщик за определенную плату предоставляет страхователю услугу в виде страховой защиты, при помощи которой и осуществляется защита условий существования застрахованного лица.

Главной задачей формирующейся социальной рыночной экономики является деятельность государства по защите всех слоев населения, особенно его финансово уязвимых граждан.

Социальное страхование – система экономических отношений, направленных на обеспечение управления социальными рисками общества путём перераспределения средств, собранных на эти цели в обязательном порядке или на добровольных началах и аккумулированных в специализированных автономных страховых фондах.

Цель работы, изучить сущность социального страховании как элемента системы социальной защиты населения.

Для достижения данной цели необходимо решить следующие задачи:

- изучить теоретические основы сущности и значения социального страхования в России;

- проанализировать деятельность социального страхования в системе социальной защиты населения;

- наметить перспективы дальнейшего развития социального страхования, как системы социальной защиты населения.

Предметом исследования является сформированная отечественная система социальной защиты населения, состав ее элементов.

Объектом исследования является социальное страхование.

В работе использованы методы исследования: системного анализа, математические и статистические методы, сравнения, обобщения.

Информационной базой для написания работы явились законодательные акты Российской Федерации, периодическая печать финансово-экономического направления, ресурсы Интернета, справочно-правовых систем «Консультант Плюс» и «Гарант», монографическая и учебная литература.

1. Теоретические аспекты сущности социального страхования

1.1 Сущность социального страхования

Социальное страхование являет собой не только самостоятельный элемент социальной протекции граждан, но и является особой финансовой системой. В широком понимании, как элемент системы финансов, страхование – это совокупность отношений, в соответствии с которыми осуществляется перераспределение национального дохода в целях компенсации действия социальных рисков. Содержание социального страхования заключается в образовании целевых фондов денежных средств, которые используются для социальной защиты граждан. Речь идет о внебюджетных фондах : Бюджет Пенсионного фонда РФ, который является одним из особо важных социальных институтов страны, ибо это крупнейшая федеральная система оказания государственных услуг в области социального обеспечения в РФ, Бюджет Фонда социального страхования РФ и Бюджеты Федерального и территориальных фондов обязательного медицинского страхования. Бюджеты государственных внебюджетных фондов относятся к бюджетной системе РФ. Порядок их составления, утверждения и исполнения осуществляется по принципам бюджетного процесса. Представленные фонды – самостоятельные финансово-кредитные учреждения, их денежные средства не входят в состав федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов. [1]

Автономность бюджетов фондов социального страхования является залогом эффективного функционирования системы социального страхования. Источниками поступлений денежных средств в бюджеты фондов являются страховые взносы, дотации, средства бюджетов различных уровней бюджетной системы страны, штрафные санкции и пени, прочие поступления, не противоречащие законодательству Российской Федерации.

В сфере социального страхования существует ряд проблем. Первой можно назвать сохранение нестраховых принципов: существуют выплаты нестрахового характера; отсутствует зависимость уровня выплачиваемых пособий от размеров отчислений. Вторая проблема – несбалансированность государственных обязательств и объема имеющихся финансовых ресурсов. Следующей проблемой является незавершенность правового регулирования системы государственного обязательного социального страхования. В частности, до сих пор не принят Федеральный закон «О Фонде социального страхования Российской Федерации». Неблагоприятные демографические тенденции, связанные с сокращением доли населения трудоспособного возраста, также можно причислить к проблемам в сфере страхования.[2]

Возможно, следствием именно этих проблем является тот факт, что наша страна, на сегодняшний день, занимает всего лишь 55 строку в таблице уровня жизни стран мира. Но не все так плохо, как может показаться. Согласно данным упомянутой таблицы, индекс человеческого развития в России немного поднялся за последние годы, и страна изменила свое положение, заняв строчку на несколько пунктов выше, в сравнении с данными 2011-2012 годов. Такие критерии, как уровень здоровья, продолжительность жизни, свобода граждан, социальная жизнь также заметно поднялись по рейтинговой таблице, чего не скажешь о безопасности населения. По данному критерию Россия осталась на прежнем 82 месте, но, вопреки этому, 48% россиян не боятся выйти из дома в темное время суток. В прошлом году всего 35% граждан чувствовали себя вне опасности.

Опасность с каждым днем все больше угрожает человеку с развитием капиталистического производства, а в частности, развитием торговли, промышленности, строительства новых городов. Ответом на возрастающую потребность в защите явилось возникновение поистине огромного числа профессиональных страховых обществ, целью которых является проведение операций по страхованию.

Накапливая большие средства, страховщики могли инвестировать их в промышленность, торговлю, строительство. Из этого следует, что страховой капитал играл не последнюю роль в развитии экономики всей страны.

На фоне плановой экономики, когда государственные предприятия не располагали экономической самостоятельностью, а государство имело возможность широко маневрировать их финансовыми накоплениями, не было острой необходимости в использовании страхования в качестве особого метода защиты. Переход к рыночной экономике делает страхование неизбежным.

Страхование возмещает материальный ущерб и потери в семейных доходах, возникающих по причине нетрудоспособности граждан в период болезни, инвалидности, либо по другим причинам. Уровень соответствующих пособий и пенсий обусловлены финансовыми возможностями государства на каждом отдельном этапе развития общества. Оно стремится поддерживать при помощи социального страхования определенный, минимально возможный жизненный уровень семей путём полного или частичного возмещения материальных потерь.[3]

Из всего вышесказанного следует, что социальное страхование представляет собой систему экономических отношений по поводу образования различного вида резервов денежных и материальных средств, необходимых для возмещения ущерба, оказания помощи или для социального содержания в связи с наступлением определенных событий, страхование является важным компонентом рыночной инфраструктуры, занимает не последнее место в жизни современного человека, равно как и в экономической системе страны.

В настоящее время в Российской Федерации социальное страхование представляет собой способ реализации конституционного права граждан на обеспечение: по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом. Конституция 451 признает право каждого гражданина на социальное обеспечение и одновременно возлагает на государство обязанность создавать все необходимые условия для беспрепятственного осуществления этого права.

В соответствии с требованиями Международной организации труда, Международной ассоциации социального обеспечения средства социального страхования должны быть обособлены от бюджетов бюджетной системы. Поэтому характеристикой действующей системы социального страхования в РФ является его финансирование из внебюджетных фондов, образуемых за счет целевых взносов работодателей при поддержке государства.

Развитые рыночные страны, ориентирующиеся на социальные преобразования, направляют свои усилия на устранения высоких различий в уровне доходов населения, ликвидируя их через созданную систему социальной защиты и разнообразные ее формы. В основе социально-экономической политики стран, являющихся по конституции социальными, заложены следующие принципы:

- поступательное развитие эффективной рыночной модели экономики;

- одновременное осознание регулирующей роли рынка и экономических методов его государственного регулирования;

- солидарность общества для выработки системы социальной защиты финансово уязвимых слоев общества.

В соответствии с Конституцией Российской Федерации наша страна пошла именно по такому пути, представляя собой рыночное, социально ориентированное государство, основной целью которого является создание условий, обеспечивающих достойную жизнь его граждан.

Вместе с тем переход к рынку существенным образом повлиял на систему распределительных отношений в стране, а результатом сложившихся отношений в настоящее время между субъектами распределения совокупного общественного продукта и государственной собственности стала дифференциация расходов и социальная поляризация общества: до сегодняшнего дня значительна доля жителей с доходами ниже прожиточного уровня, незначительна доля среднего класса и узкий круг богатых граждан.

Таким образом, на пути реального создания социального государства требуется преодоление указанных недостатков и решение ряда других проблем, основной из которых является создание жизнеспособной системы социальной защиты населения.

Раскрывая экономическое содержание понятия «социальная защита», надо исходить из позиции, что она представляет собой совокупность общественных и экономических отношений, посредством которых обеспечивается выработка принципов, правил и методов реализации конституционных прав и гарантий человека на достойный уровень жизни путем их законодательного закрепления.

При этом следует учитывать, что жизнеспособная система социальной защиты населения не предусматривает в орбиту распределительных отношений вовлекать всех без исключения граждан, а только финансово уязвимые слои населения, предполагая создание конкретных правовых, организационных и финансовых возможностей достижения экономической самостоятельности гражданина и материального благополучия его семьи.

Основным условием жизнеспособности национальной системы социальной защиты является соответствие ее уровню развития общественных отношений и способу производства, в данном случае рыночной, социально ориентированной модели экономики.

Базовым институтом национальной системы социальной защиты населения выступает социальное страхование, которое осуществляется в обязательной и в добровольной формах.

Обязательное социальное страхование – созданная государством система экономических отношений, направленных на обеспечение управления социальными рисками общества путём перераспределения средств, собранных на эти цели в обязательном порядке и аккумулированных в государственных внебюджетных фондах. В обязательной форме социальное страхование реализуется национальной системой обязательного социального страхования.

В роли страховщиков по обязательному социальному страхованию выступают государственные внебюджетные фонды, представляющие собой некоммерческие организации, формирующие фонды денежных средств за счёт страховых взносов страхователей, которые находятся в собственности государства и предназначены для целевого использования на осуществление страховых выплат застрахованным лицам при наступлении социальных рисков.

1.2 Функции социального страхования

Система социальной защиты населения – это существенный сегмент экономики рыночного, социально ориентированного государства, а также сфера жизненно важных интересов его граждан. Качественные и количественные характеристики составляющих системы социальной защиты свидетельствуют об уровне экономического и социального развития государства. Принципы, положенные в основу построения и функционирования системы социальной защиты, характеризуют степень реализации социальной справедливости, солидарной взаимопомощи, степень согласия в обществе.

Основные принципы системы социальной защиты населения:

- социальная справедливость и гуманность - признание ценности человека и реальная оценка его личностного потенциала, осознание причин и сути рисковых ситуаций и определение путей выхода из них;

- адресность - учет индивидуальных рисковых ситуаций конкурентного человека (или групп) для осуществления комплекса мер по социальной поддержке, активизации внутреннего потенциала и инициативы;

- многосубъектность - наличие институтов в рамках системы социальной защиты населения обусловлено наличием значительного числа ее субъектов, которые взаимодействуют друг с другом, реализуя определенные задачи и функции.

Осознать и оценить важность и необходимость указанных принципов построения системы социальной защиты населения народ России сумел за довольно короткий срок пребывания в условиях рыночных отношений. Быть справедливым и гуманным, уметь оказать адресную социальную защиту – это способность реально оценить жизненные затруднения человека и его семьи выявить причины, определить пути выхода из рисковых ситуаций.

Ретроспективный анализ этапов становления и развития системы социальной защиты современной России свидетельствует, что вопросом выработки адресного подхода к оказанию социальной поддержки всегда уделялось значительное внимание. Это подтверждает многочисленные публикации, в которых ученые обосновывают первостепенную важность адресного подхода к оказанию социальной поддержки, а практики-экономисты принимают попытки отработки конкретных мер для реализации адресного принципа на практике.

Представляется, что адресная социальная поддержка должна базироваться на научно выверенных методах расчета. Кроме абсолютных ее размеров, принимается во внимание: индивидуальный характер рисковой ситуации, в силу которой человек попал в категорию «финансово-уязвимые граждане»; оценка дохода человека и членов его семьи; фактор активизации внутреннего потенциала человека и усиление стремления решать самостоятельно возникающие проблемы для предотвращения возникновения стремления к социальному иждивенчеству. В текущий период, как правило, основной составляющей современных систем социальной защиты, в том числе и в России, является социальное страхование.

Сущность социального страхования раскрывают понятия «социальные риски» и объективная необходимость в условиях рыночных отношений их обязательного и добровольного страхования.

В условиях рыночной экономики социальное страхование представляет собой универсальную финансовую базу, создаваемую за счет перераспределения части национального дохода для нейтрализации действия социальных рисков на отдельные группы трудящихся граждан и членов их семей. При этом, важно, что формирование финансовых ресурсов, их распределение и целевое использование происходят автономно от других распределительных и перераспределительных процессов.[4]

Многие исследователи называют обязательное социальное страхование фактором стабилизации общества и достижения в нем социального согласия. Так, в странах ЕС объем финансирования социального страхования достигает от 16% до 25% валового внутреннего продукта, что позволяет обеспечить высокие жизненные стандарты и уровни страховой защиты трудящихся.

В Российской Федерации социальное страхование также играет в системе социальной защиты населения ключевую роль.

В современных условиях довольно агрессивных рыночных отношений обязательное социальное страхование становится существенным компонентом государственной социальной политики, степень развития которого дает четкое представление о жизнеспособности системы социальной защиты работающих граждан и членов их семьи.

Действующая система социальной защиты в нашей стране в качестве элементов включает формы (обязательное и добровольное) и виды социального страхования.

На рис. 1 отражена действующая система обязательного страхования в Российской Федерации.

|

Виды обязательного социального страхования |

|

|

Вид страхования |

Страховщик |

|

Пенсионное страхование работающих от социальных рисков – старости, инвалидности и утраты кормильца |

Пенсионный фонд Российской Федерации |

|

Страхование временной утраты трудоспособности |

Форд социального страхования Российской Федерации |

|

Социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

Фонд социального страхования Российской Федерации |

|

Медицинское страхование |

Федеральные и региональные фонды обязательного медицинского страхования |

Рисунок 1– Действующая система обязательного социального страхования[5]

Из схемы, приведенной на рис. 1, видно, что для социальной защиты работающих граждан и членов их семей система обязательного социального страхования включает в свою сферу следующие его виды: пенсионное страхование (наступление старости, инвалидности, утрата кормильца); медицинское страхование; социальное страхование.

2. СТРАХОВЫЕ ВЗНОСЫ: ИСТОРИЧЕСКИЕ АСПЕКТЫ И НОВОВВЕДЕНИЯ

Обязательное социальное страхование наемных работников в России появилось несколько позже, чем в западных странах. История обязательного социального страхования рабочих в нашей стране начинается с 1889 г. введением закона об ответственности владельцев промышленных предприятий за увечье и смерть рабочих.[6]

Разумеется, что первые российские законы о социальном страховании были далеки от совершенства. Только спустя 14 лет – в 1903 г. – был принят общероссийский закон о компенсации вреда работникам, пострадавшим в результате несчастных случаев.

Первое послереволюционное положение о социальном обеспечении трудящихся было принято в 1918 году. Оно гарантировало обеспечение всех наемных работников независимо от характера труда пособиями при временной утрате заработка в связи с болезнью, беременностью и родами, увечьем. С 1922 года выплата пособий была передана непосредственно предприятиям в счет страховых взносов.

В настоящее время страховые взносы представляют собой выплаты, которые осуществляются работодателем в пользу своих работников по обязательным видам государственного страхования. Большое значение страховых взносов заключается в том, что они помогают государству осуществлять социальную поддержку и защиту граждан. Необходимость уплаты страховых взносов во внебюджетные фонды не только позволяет преодолеть остаточный принцип финансирования социальных и других расходов, но также позволяет разгрузить бюджет, беря на себя часть его расходов, разрешая тем самым проблему финансирования бюджета.

К страховым взносам относят выплаты на пенсионное и медицинское страхование, а также отчисления на случай нетрудоспособности, материнства и производственных травм.

Наиболее значимую часть отчислений сумм страховых взносов получает Пенсионный Фонд Российской Федерации (ПФР). Он гарантирует каждому работнику, достигшему пенсионного возраста, начисление и выплату трудовой пенсии в размере, соответствующем страховым взносам, учтенным на его персональном счете в ПФР.

Пенсионный фонд РФ был создан в 1990 г. постановлением ВС РСФСР от 22.12.1990 № 442-1 «Об организации Пенсионного фонда РСФСР», что обосновывалось необходимостью реформирования системы социального обслуживания граждан РФ и изменением экономической и политической модели государства.

- настоящее время Пенсионный фонд Российской Федерации является крупнейшей федеральной системой оказания государственных услуг в области социального обеспечения в России. Принятый в 1990 году Закон «О государственных пенсиях в РСФСР» ввел новый для нашего общества принцип финансирования выплаты пенсии – за счет специализированных внебюджетных средств, образующихся из страховых взносов предприятий, организаций, учреждений и работающих граждан. В стране возникла совершенно иная система государственного пенсионного обеспечения.

- России перестроили принципы финансирования выплаты пенсий: вместо выплат из государственного бюджета по остаточному принципу была предпринята попытка создания пенсионной системы, основанной на выплате пенсии за счет средств пенсионного страхования. [7]

Однако данная модель имела ряд существенных недостатков: отсутствовала связь пенсионных накоплений с суммой заработной платы застрахованного, не было стимулов у работающего населения – для создания пенсионных накоплений, а у работодателей – полной и честной уплаты взносов. Все эти факторы привели к необходимости ввода новой модели пенсионного страхования, что и произошло в 2002 г.

С целью преодоления такой ситуации с 1 января 2002 года в Российской Федерации осуществляется реформа системы пенсионного обеспечения: страховые взносы теперь было необходимо уплачивать в составе единого социального налога. [8]

Реализация реформы началась с радикального изменения всего предшествовавшего законодательства, которое должно было регулировать как формирование пенсионных прав застрахованных лиц (принципы уплаты обязательных пенсионных отчислений от заработка/дохода), так и выполнение государственных пенсионных обязательств (порядок и условия назначения и выплаты пенсий). Перемены коснулись и ставки страхового взноса. В период уплаты единого социального налога – с 2002 по 2010 гг. – тарифы страховых взносов в Пенсионный фонд были самыми низкими в истории нашей страны и составляли от 8 до 11 %.

Следует отметить, что за ставку тарифа была взята ставка, используемая для всех налогоплательщиков-работодателей, производящих выплаты наемным работникам, за исключением выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств. В частности, был выбран показатель для лиц 1967 года рождения и моложе.

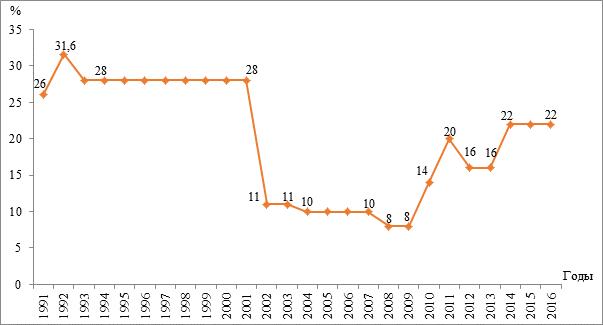

Общая градация динамики ставки тарифа страховых взносов в Пенсионный фонд Российской Федерации с 1991 по 2016 гг. представлена на графике (рис. 2).

Максимальным значением тарифов страховых взносов стал тариф, равный 31,2 %. Объясняется это тем, что первый бюджет ПФР формировался в сложных экономических условиях. Компенсировать неблагоприятное положение предполагалось повышенной ставкой взносов. Впоследствии она была снижена по причине острого кризиса неплатежей, что в дальнейшем привело к нежизнеспособности пенсионной системы: доходы Пенсионного фонда росли намного медленнее, чем цены, и индексация пенсий не поспевала за инфляцией. После отмены уплаты единого социального налога процентная ставка страховых взносов в Пенсионный фонд резко повысилась и в настоящее время тариф пенсионных взносов составляет 22 %.

Достаточно долго просуществовала система льготных тарифов для сельскохозяйственных организаций.[9]

Рисунок 2 – Динамика ставки тарифа страховых взносов в Пенсионный фонд Российской Федерации, %

Для достижения сбалансированной и прозрачной пенсионной системы Президентом и Правительством Российской Федерации разработан комплекс мероприятий, применение которых позволит через 10-15 лет создать все необходимые условия для повышения индивидуального коэффициента замещения утраченного заработка на уровне 40 % при наличии 30-летнего стажа.

Действия правительства России в области пенсионного страхования привели к тому, что население России стало активно готовиться к выходу на пенсию уже на протяжении своей трудовой деятельности, для чего люди стали грамотно выстраивать отношения с работодателями, Пенсионным фондом, негосударственными структурами.

На второй позиции по значимости для населения страны являются отчисления в фонд социального страхования. С 1 января 1991 года на основании Постановления Совета Министров РСФСР и Федерации независимых профсоюзов от 25 декабря 1990 года № 600/9-3 «О совершенствовании управления и порядка финансирования расходов на социальное страхование трудящихся РСФСР» был образован внебюджетный Фонд социального страхования РФ.

В рамках своей деятельности ФСС осуществляет финансовое обеспечение расходов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также исполнению возложенных на Фонд государственных функций.

- 1 января 2001 г., в связи с принятием и введением в действие части второй Налогового кодекса РФ, контроль за поступлением страховых взносов по государственному социальному страхованию (в виде единого социального налога) стали осуществлять налоговые органы, а контроль за расходованием этих средств продолжал исполнять ФСС.

Взносы, перечисляемые работодателем в Фонд социального страхования, идут на компенсацию предусмотренных законом страховых случаев: это оплата больничных листов, декретных пособий, единовременной помощи в случае рождения или смерти.

- 1 января 2005 года на Фонд возложена задача по реализации федерального закона от 22.08.2004 № 122-ФЗ в части обеспечения граждан получателей социальных услуг путевками на санаторно-курортное лечение, а также их бесплатного проезда к месту лечения и обратно за счет средств федерального бюджета[10].

Начиная с 1991 года, ставка страховых взносов была 5,4 % .Ее величина продержалась до 1997 года. Следует заметить, что это была наибольшая ставка страхового взноса. Затем, в 1998-1999 гг. ставка снизилась до 4,9 %. В 2001-2002 годах произошло новое понижение ставки социального страхования на 0,5 % и она снизилась до 4,4 %. Начиная с 2002 года и по настоящее время, ставка платежей по отчислениям в фонд социального страхования составляет 2,9 % (рис. 2).

Рисунок 2 – Динамика ставки тарифа страховых взносов в Фонд социального страхования РФ, %

Начавшиеся в конце 80-х годов политические и экономические изменения затронули и медицинскую сферу, поэтому помимо пенсионного и социального страхования система внебюджетных фондов обязательного страхования была дополнена фондами обязательного медицинского страхования (в соответствии с принятым в 1993 г. Федеральным законом «Об обязательном медицинском страховании») и Фондом занятости (в соответствии с Федеральным законом «О занятости населения»).

16 июня 1999 г. был принят Федеральный закон «Об основах обязательного социального страхования», который закрепил основные принципы функционирования системы обязательного страхования в России. А в январе 2000 г. вступил в силу Федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». Страховщиком по данному виду страхования является Фонд социального страхования Российской Федерации.

Фонд обязательного медицинского страхования предоставляет всем гражданам страны, независимо от места проживания, возможность получить помощь врачей и необходимые лекарства за счет фонда [10].

Ставка в ФОМС так же, как и ставка в ФСС, не была стабильной на протяжении 25 лет. Ее изменения заметны начиная с 1991-2001 гг., когда процент был равен 3,6. Начиная с 2003 г. и по 2011 г. ставка держалась в размере 3,1 %, а с 2012 г. ставка в ФОМС выросла и в настоящее время составляет 5,1 % (рис. 3).

Рисунок 3 – Динамика ставки тарифа страховых взносов в Фонд обязательного медицинского страхования, %

Таким образом, исходя из представленных данных по двум графикам: ФСС РФ и ФОМС РФ можно сделать вывод, что наиболее стабильной была ставка у фонда обязательного медицинского страхования, которая долгие годы была неизменной в отличие от социального страхования. На наш взгляд, это связано со стремлением государства, а также самих граждан поддерживать уровень сохранности здоровья на предприятиях, труд персонала которых имеет повышенный риск травматизма или профессиональных заболеваний.

Совершенствование системы страховых взносов, регулярное приведение ее в соответствие с уровнем социальных потребностей является значимой задачей экономической политики в Российской Федерации. Одним из последних таких изменений выступает принятие Федерального Закона от 3 июля 2016 г. № 243-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование».

Согласно данному Федеральному Закону с 1 января 2017 года вводится в действие глава 34 НК РФ «Страховые взносы», в результате чего администратором страховых взносов становится Федеральная Налоговая Служба, так же, как это было в период действия единого социального налога. [11]Такое положение неизбежно вызывает стремление сравнить систему, действовавшую с 2002 по 2010 гг. с вводимой в действие системой.

Почему отменили ЕСН. Причин тому оказалось несколько:

- не сработал ожидавшийся эффект роста зарплат, связывавшийся с введением регрессивной шкалы ставок для взносов.

- взносы утратили сущность страховых платежей, которые следует привязывать к каждому конкретному работнику. Такая привязка позволяет индивидуально определять размер социальных выплат.

- значительно возросла нагрузка на налоговые органы.

- фонды утратили контроль над поступлением средств в них и возможность влиять на этот процесс.

С отменой ЕСН прекратила свое действие гл. 24 НК РФ, посвященная этому налогу (п. 2 ст. 24 закона РФ «О внесении изменений в отдельные законодательные акты…» от 24.07.2009 № 213-ФЗ). В силу вступил закон РФ «О страховых взносах…» от 24.07.2009 № 212-ФЗ, установивший иные правила для исчисления этих платежей:

- расширился перечень выплат, облагаемых взносами. Если раньше из-под них выводились платежи, осуществленные за счет чистой прибыли, то теперь зависимость от этого обстоятельства исчезла. Соответственно, перечень выплат, не подлежащих налогообложению, оказался строго определенным (ст. 9 закона РФ от 24.07.2009 № 212-ФЗ).

- исчезла общая регрессивная шкала ставок налога. Взамен был введен предел доходов, облагаемых взносами. Этот предел стал индексируемым и систематически повышается в соответствии с ростом средней зарплаты по РФ (п. 5 ст. 8 закона РФ от 24.07.2009 № 212-ФЗ). Выше этого предела обложение доходов по пониженной ставке присутствует только для платежей в ПФР.

- общая ставка по взносам для основной массы налогоплательщиков (применяющих ОСНО) с 2011 года должна была повыситься на 8% за счет роста ставок в ПФР и ФОМС. Для льготных категорий плательщиков (организаций на специальных режимах, резидентов особых зон, организаций, имеющих инвалидов) на 2011-2014 гг. предусматривался переходный период, в течение которого для них вводились в действие ранее отсутствовавшие ставки, и увеличивалась величина ставок, являвшихся льготными. Общая максимальная ставка, действующая сегодня, составляет 30 % от всех облагаемых взносами выплат, осуществленных в пользу физлица. Ее величина на 4 % выше той, которая действовала при ЕСН. Круг лиц, имеющих право на пониженную ставку, заметно сократился.

Колеблемость ставки социального страхования говорит о том, что в России из-за низкого уровня рождаемости неуклонно сокращается численность трудоспособного населения, тогда как возрастает численность жителей пенсионного возраста. По данным статистики, в 70-х годах каждый шестой гражданин нашей страны был пенсионером, в 2002 г. один пенсионер приходился на двух работающих, то к 2020 г. пенсионеров и работающих будет приблизительно одинаково. При таком соотношении населения невозможно обеспечить достаточный уровень наполняемости пенсионного фонда, и как следствие – низкий уровень пенсий.

Сегодня правительство России предпринимает очередную попытку изменения сложившейся ситуации путем создания единого социального налога, но уже на новом уровне, учитывая положительный и отрицательный опыт, полученный в прошлом десятилетии.

Как показала практика применения страховых взносов, уход от ЕСН привел к существенному увеличению налогового бремени для всех плательщиков страховых взносов.[12]

Вводимые изменения перекладывают контрольную функцию по взносам в ПФР, ФСС (кроме взносов на страхование от несчастных случаев) и ФОМС на ИФНС. Основные правила расчета взносов (наличие предела облагаемой базы, ставки, перечень необлагаемых выплат) сохранены. Но можно ли с уверенностью считать, что новая система действительно будет эффективнее?

Несомненно, что проверки станут строже, т.к. органы налоговой службы в последние годы усиливают камеральный контроль и даже имеют право запрашивать различные документы. В отличие от фондов, налоговики тщательно отбирают кандидатов в ходе предпроверочного анализа, на котором сопоставляют различные данные – налоговую нагрузку, вычеты, выручку по разным формам отчетности, зарплаты в среднем по организации, доходы руководителей, оценивают поставщиков и пр. В результате выездные налоговые проверки стали проводиться реже, только в случае обнаружения существенных ошибок или нарушений в сданной отчетности.

Ещё одним недостатком вводимой системы, по нашему мнению, станет увеличение количества отчетности. Сейчас по взносам составляется три отчета: два ежеквартальных – РСВ-1 и 4-ФСС, и один ежемесячный СЗВ-М.

По новым же взносам будет необходимо составлять следующие отчеты:

– для органов налоговой службы: надо будет ежеквартально сдавать новый единый расчет по всем взносам. В настоящее время окончательная форма и порядок расчета пока еще не приняты, но уже разработан проект;

– для органов налоговой службы: отчетность по взносам на травматизм 4-ФСС (в новой форме, действует с I квартала 2017 г.);

– для ПФР: ежемесячный отчет по форме СЗВ-М (составляется сейчас) и вводимый новый ежегодный отчет о страховом стаже сотрудников;

– для ФСС: новый ежеквартальный расчет по пособиям и взносам на травматизм.

И хотя большая часть работодателей в обязательном порядке отчитываются через Интернет по страховым взносам в ПФР и ФСС, трудоемкость процесса возрастает.

Работодателю удобней платить страховые платежи единым взносом, чем отдельно производить платежи страхового характера в фонды пенсионный, социального страхования, федеральный фонд обязательного медицинского страхования. Чем же могут быть вызваны изменения налогового законодательства? Главным фактором, несомненно, является необходимость увеличения бюджета. Достигнуть этого поможет предупреждение различных незаконных схем, связанных с предоставлением различающихся данных в контролирующие инстанции.

Кроме того, предоставление налоговой службе полномочий по сверке всех видов отчетности организаций позволит выявлять несоответствия,

- значит, изменение налогового законодательства как антикризисная мера, в полной мере должно себя оправдать.

Следует заметить, что все вводимые изменения, к сожалению, не затронули области страхования персонала агропромышленного сектора экономики. Ограничение ввоза импортных продуктов питания, сельскохозяйственного сырья открыло рынки сбыта для отечественных производителей и позволило привлечь в сельскохозяйственное производство дополнительные инвестиции. Полагаем, что введение льготного тарифа страховых взносов для сельскохозяйственных организаций позволит снизить их налоговую нагрузку, и, следовательно, укрепит отечественное производство.

3. РОЛЬ ОБЯЗАТЕЛЬНОГО СОЦИАЛЬНОГО СТРАХОВАНИЯ В ПОВЫШЕНИИ КАЧЕСТВА ЖИЗНИ РОССИЯН

На протяжении многовековой истории страхование являлось мощным фактором положительно влияния на экономику. Особую роль оно стало играть с развитием рынка и рыночного механизма. И в настоящее время этот вид экономической деятельности становится всё более развитым.

В период реформ в России в корне изменились: социальная структура общества, система ценностей - социальных регуляторов взаимоотношений между людьми, система социальных статусов и социальных отношений. Изменения в различной степени коснулись всех социальных институтов, не обошли они и сферу страхования.

В статье 1 Федерального закона «Об основах обязательного социального страхования» даётся следующее определение обязательного социального страхования: «...представляет собой систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и (или) социального положения работающих граждан, а в случаях, предусмотренных законодательством Российской Федерации, иных категорий граждан вследствие достижения пенсионного возраста, наступления инвалидности, потери кормильца, заболевания, травмы, несчастного случая на производстве или профессионального заболевания, беременности и родов, рождения ребёнка (детей), ухода за ребёнком в возрасте до полутора лет и других событий, установленных законодательством Российской Федерации об обязательном социальном страховании».[13]

Социальная защита населения - это значимая задача деятельности государства. Основные функции страхования заключаются в обеспечении качественной социальной защиты населения. В главе 1 статьи 7 Конституции Российской Федерации сказано, что «Российская Федерация - социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека», следовательно, социальное направление в политике нашей страны является приоритетным.[14]

Социальное страхование, не ставит своей целью получение прибыли, то есть оно является некоммерческим - в этом его особенность и отличие от других типов страхования.

Ещё одна особенность социального страхования - это то, что оно финансируется из специальных внебюджетных фондов, формируемых в свою очередь из целевых взносов работодателей и работников при поддержке государства. Все полученные доходы фондов социального страхования должны направляться только на достижение социальных целей:

1. Пенсионный фонд Российской Федерации. Цель - государственное управление пенсионным обеспечением.[15] Страховые взносы в фонд составляют 22%. Они делятся на две части:

- взносы на страховую часть пенсии - 16%;

- взносы на накопительную часть пенсии - 6%.

2. Фонд социального страхования Российской Федерации. Цель - обеспечение государственных гарантий в системе социального страхования. Страховые взносы составляют 2,9% и делятся на:

- взносы в фонд на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (за счёт этих взносов выплачиваются пособия по больничным листам и декретные пособия);

- взносы в фонд по страхованию от несчастных случаев на производстве и профессиональных заболеваний.

3. Федеральный фонд обязательного медицинского страхования. Цель - обеспечение конституционных прав граждан России, указанных в статье 41 Конституции РФ, на получение бесплатной медицинской помощи.[16] В фонд поступают страховые медицинские взносы, которые составляют 5,1% фонда оплаты труда .[17] Средства фонда направляются на выплату пособий:

по временной нетрудоспособности;

- по беременности и родам, женщинам, вставшим на учёт в ранние сроки беременности;

- при рождении или усыновлении ребёнка;

- по уходу за ребёнком до достижения им возраста 1,5 лет;

- социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг.[18]

Анализ, проведенный профессором Э. А. Русецкой, подтвердил, что наиболее острые угрозы безопасности страны, особенно в условиях финансового кризиса, проявились именно в социальной сфере.

Низкий уровень денежных доходов населения привел в настоящее время к следующим результатам:

- снижению качества питания;

- уменьшению доступности медицинского обслуживания;

- уменьшению доступности образования;

- снижению обеспеченности населения непродовольственными предметами потребления;

- невозможности улучшить жилищные условия.

В свою очередь в системе рассмотренных угроз существуют свои подсистемы:

1) снижение качества питания может привести к различного рода заболеваниям;

2) следствием невозможности качественного медицинского обслуживания являются массовые заболевания, осложнения, эпидемии, сокращение продолжительности жизни, уменьшение рождаемости, возрастание детской смертности;

3) невозможность получения образования приведет к увеличению уровня безработицы, вследствие чего участятся случаи правонарушений (кражи, бандитизм, убийства и др.), пьянство;

4) снижение обеспеченности населения непродовольственными предметами потребления и возможности улучшить жилищные условия приведет к увеличению расторжения браков в семьях и снижению рождаемости.[19]

Одним из важных элементов в системе формирования качества жизни человека является уровень обязательного медицинского страхования. Здоровье населения, как правило - один из показателей, характеризующих уровень жизни страны в целом. Государство устанавливает основные принципы организации обязательного медицинского страхования, что предполагает равные возможности граждан в получении медицинской, лекарственной и профилактической помощи в размерах, устанавливаемых государственными программами обязательного медицинского страхования.

В 2014 году по сравнению с 2013 годом численность медицинских организаций, оказывающих медицинскую помощь в сфере обязательного медицинского страхования возросла на 235 и составила 8 460, а также 63 страховые медицинские организации и их 215 филиалов в 83 субъектах Российской Федерации. В первом полугодии 2015 года в сфере обязательного медицинского страхования работали 8 736 медицинских организаций (на 276 организаций больше, чем в 2014 году), 62 страховые медицинские организации и 221 филиал страховых медицинских организаций.[20]

Всё это говорит о растущей роли обязательного медицинского страхования в поддержании устойчивого уровня жизни граждан, а также в снижении «социального» риска в обществе.

Однако, следует отметить неоценимую значимость страхования профессиональной ответственности во всех перечисленных сферах социальной защиты населения, без которого, на сегодняшний день, не возможно получение качественных услуг. Для примера приведем данные исследования Э. А. Русецкой, Е. В. Аксененко «Страхование профессиональной ответственности медицинских работников в России и за рубежом».

В Российской Федерации отсутствует полноценная статистика врачебных ошибок, но вместе с тем определенные попытки формирования данных о случаях оказания ненадлежащей медицинской помощи все же существуют. Практически каждый третий диагноз ставится отечественными врачами неверно. По данным общественной организации «Лига защиты пациентов», ежегодно от врачебных ошибок в России умирают 50 тыс. человек.

Наличие адекватной системы индивидуальной ответственности врачей за врачебные ошибки и защита прав пациентов является важной задачей, решение которой, по нашему мнению, заключается в необходимости обязательного страхования ответственности медработников. Наличие такой системы позволяет дать более прочные гарантии реализации права пациентов на компенсацию причиненного ущерба при оказании медицинской помощи не только в случае непосредственной вины врача лечебно-профилактического учреждения, но и когда виновного установить невозможно (например, при заражении внутрибольничными инфекциями).[21]

Таким образом, обязательное социальное страхование, выполняя функцию по защите от социальных рисков, а также другие обязанности, возложенные на него обществом, призвано повышать качество жизни населения путём реализации социально-страхового механизма. Однако, только разработка и реализация контроля за качество выполнения социальных услуг и строго целевого использования средств страховых фондов, посредством применения страхования профессиональной ответственности в социальной сфере, позволит обеспечить полноценную защиту от социальных рисков.

ЗАКЛЮЧЕНИЕ

Целью работы является объективная оценка современного состояния системы социального страхования в Российской Федерации. В результате проведенного анализа действующей системы сделан вывод, что социальное страхование, которое призвано решать задачи более высокого уровня, чем социальная защита от бедности, пока в стране не состоялось. Очевидна необходимость осуществления реформ в сфере социального страхования особенно в условиях замедления темпов экономического роста страны.

В момент создания системы социального страхования, ставшей ядром системы социальной защиты населения, были решены важные задачи социальной политики, заключающиеся в компенсации конституционно значимым категориям трудящихся и их семьям полные или частичные потери доходов в связи с высоким уровнем социальных рисков.

Вместе с тем на страницах экономической печати отражена совершенно правильно позиция ученых и экспертов, считающих, что в своем современном виде система обязательного социального страхования далеко не совершенна и не отвечает той цели и задачам социальной политики, которые необходимо достигать и решать. Это несмотря на то что только за последнее десятилетие организационные основы и финансовый механизм системы обязательного социального страхования неоднократно подвергались модернизации и реформированию.

Вот некоторые недостатки ныне действующей системы обязательного социального страхования:

- система является страховой, главным образом по своему названию;

- сложный и непрозрачный путь движения финансовых потоков обязательного социального страхования;

- неполное исполнение социальных платежей застрахованным лицам;

- снижение финансовой устойчивости внебюджетных государственных фондов;

- факты нецелевого использования финансовых ресурсов.

Все сказанное актуализирует дальнейшее исследование теоретико-методологических основ процесса формирования и функционирования жизнеспособной системы социальной защиты населения, принципов управления ее финансовыми ресурсами.

Из всего вышесказанного можно сделать вывод, что социальное страхование играет важную роль в современном обществе. Его суть заключается в распределении социального риска на работодателей и самих работающих, которые в принудительном порядке отчисляют страховые платежи в целевые фонды социального страхования. Система социального страхования – это основной институт социальной защиты в условиях рыночной экономики, который призван обеспечить реализацию конституционного права граждан на материальное обеспечение в старости, в случае болезни, полной или частичной утраты трудоспособности, потери кормильца, безработицы.

Наличие проблем в системе социального страхования говорит о том, что потенциал социального страхования в России задействован в незначительной мере. Поэтому стратегической задачей общества, а также совместными усилиями законодательной и исполнительной власти, объединений работодателей и профсоюзов на современном этапе должна стать реализация системы обязательного социального страхования. Необходимо выработать более адекватную для России модель социального страхования, отвечающую всем задачам, стоящим перед российским обществом.

Библиографический список

- Конституция Российской Федерации (с учетом поправок, внесенных Законами Российской Федерации о поправках к Конституции Российской Федерации от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ).

- Об обязательном медицинском страховании в Российской Федерации: Федеральный закон от 29.11.2010 № 326-ФЗ (ред. от 01.12.2014).

- Об обязательном пенсионном страховании в Российской Федерации: Федеральный закон от 15.12.2001 № 167-ФЗ (ред. от 13.07.2015).

- Об основах обязательного социального страхования: Федеральный закон от 16.07.1999 № 165-ФЗ (ред. от 01.12.2014).

- Анищенко А.В. Налоговое законодательство – 2016 / А.В. Анищенко // Налоговый вестник. – 2016. – № 11. – С. 30 - 34.

- Березина Е. Страховые взносы – 2017: что ждет плательщиков / Е. Березина // Новая бухгалтерия. – 2016. – № 8. – С. 82 - 92.

- Кругляк З.И. Налоговый учет: основные направления развития / З.И. Кругляк, М.В. Калинская, Г.Н. Ясменко // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2016. – № 107. – С. 1548-1567.

- Полонская О.П. Учетная политика организации в условиях сближения налогового и бухгалтерского учета / О.П. Полонская, А.Е. Абраменко, И.А.Р. Нгуи // Информационное обеспечение эффективного управления деятельностью экономических субъектов. – Майкоп, 2016. – С. 416-421.

- Русецкая Э. А. Индикаторы социальной сферы, характеризующие угрозы безопасности страны // Национальные интересы: приоритеты и безопасность. 2010. № 1. С. 62-68.

- Русецкая Э. А., Акененко Е. В. Страхование профессиональной ответственности медицинских работников в России и за рубежом // Страховое дело. 2010. № 3(206). С. 3-11.

- Сигидов Ю.И. Налоговые расчеты в системе управленческого учета / Ю.И. Сигидов, В.В. Башкатов // Бухучет в сельском хозяйстве. – 2016. – № 1. – С. 59-70.

- Сигидов Ю.И. Страховые взносы: изменения с 2015 года / Ю.И. Сигидов, А.В. Гришай // Современные проблемы бухгалтерского учета и отчетности. – Краснодар, 2015. – С. 329-334.

- Туаева Л.А., Сугарова И.В. Эффективность расходования средств на систему здравоохранения//Terra Economicus. 2013. Т. 11. № 3-3. С. 94-97.

- Тывин Л.Ф., Богачева Н.Л. Пенсионные фонды и заинтересованность граждан в их формировании Статья // Общество. Среда. Развитие (Terra Humana). — 2014. — № 3 — С. 98-102.

- Федотов Д.Ю. Прогноз развития пенсионной системы России в период до 2040 года Статья // Известия Иркутской государственной экономической академии, 2013. — № 3 — С. 13-24

- Финансы: учебник для бакалавров / под ред. П.Н. Шуляк. Изд-во.: Дашков и К, 2014. — 320 с.

- Справочная информация: «Страховые взносы, установленные начиная с 2010 г., в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования вместо единого социального налога». [Электронный ресурс]. Режим доступа: http://base.consultant.ru/cons/ cgi/online.cgi?req=doc;base=LAW;n=93256.

- Федеральный фонд обязательного медицинского страхования. [Электронный ресурс]. Режим доступа: http://www.ffoms.ru/portal/page/ portal/top/index.

- http://fss.ru/ – официальный сайт фонда социального страхования РФ

- http://www.pfrf.ru/ – официальный сайт Пенсионного фонда РФ

-

Тывин Л.Ф., Богачева Н.Л. Пенсионные фонды и заинтересованность граждан в их формировании Статья // Общество. Среда. Развитие (Terra Humana). — 2014. — № 3 — С. 98-102. ↑

-

Туаева Л.А., Сугарова И.В. Эффективность расходования средств на систему здравоохранения//Terra Economicus. 2013. Т. 11. № 3-3. С. 94-97. ↑

-

Федотов Д.Ю. Прогноз развития пенсионной системы России в период до 2040 года Статья // Известия Иркутской государственной экономической академии, 2013. — № 3 — С. 13-24 ↑

-

13. Туаева Л.А., Сугарова И.В. Эффективность расходования средств на систему здравоохранения//Terra Economicus. 2013. Т. 11. № 3-3. С. 94-97. ↑

-

Федотов Д.Ю. Прогноз развития пенсионной системы России в период до 2040 года Статья // Известия Иркутской государственной экономической академии, 2013. — № 3 — С. 13-24 ↑

-

http://fss.ru/ – официальный сайт фонда социального страхования РФ ↑

-

http://www.pfrf.ru/ – официальный сайт Пенсионного фонда РФ ↑

-

Анищенко А.В. Налоговое законодательство – 2011 / А.В. Анищенко // Налоговый вестник. – 2016. – № 11. – С. 30 - 34 ↑

-

Кругляк З.И. Налоговый учет: основные направления развития / З.И. Кругляк, М.В. Калинская, Г.Н. Ясменко // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2016. – № 107. – С. 1548-1567. ↑

-

http://fss.ru/ – официальный сайт фонда социального страхования РФ ↑

-

Березина Е. Страховые взносы – 2017: что ждет плательщиков / Е. Березина // Новая бухгалтерия. – 2016. – № 8. – С. 82 - 92. ↑

-

Сигидов Ю.И. Налоговые расчеты в системе управленческого учета / Ю.И. Сигидов, В.В. Башкатов // Бухучет в сельском хозяйстве. – 2016. – № 1. – С. 59-70. ↑

-

Об обязательном медицинском страховании в Российской Федерации: Федеральный закон от 29.11.2010 № 326-ФЗ (ред. от 01.12.2014). ↑

-

Конституция Российской Федерации (с учетом поправок, внесенных Законами Российской Федерации о поправках к Конституции Российской Федерации от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ). ↑

-

Об обязательном пенсионном страховании в Российской Федерации: Федеральный закон от 15.12.2001 № 167-ФЗ (ред. от 13.07.2015). ↑

-

Конституция Российской Федерации (с учетом поправок, внесенных Законами Российской Федерации о поправках к Конституции Российской Федерации от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ). ↑

-

Русецкая Э. А. Индикаторы социальной сферы, характеризующие угрозы безопасности страны // Национальные интересы: приоритеты и безопасность. 2010. № 1. С. 62-68. ↑

-

Об основах обязательного социального страхования: Федеральный закон от 16.07.1999 № 165-ФЗ (ред. от 01.12.2014). ↑

-

Справочная информация: «Страховые взносы, установленные начиная с 2010 г., в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования вместо единого социального налога». [Электронный ресурс]. Режим доступа: http://base.consultant.ru/cons/ cgi/online.cgi?req=doc;base=LAW;n=93256. ↑

-

Русецкая Э. А., Акененко Е. В. Страхование профессиональной ответственности медицинских работников в России и за рубежом // Страховое дело. 2010. № 3(206). С. 3-11. ↑

-

Федеральный фонд обязательного медицинского страхования. [Электронный ресурс]. Режим доступа: http://www.ffoms.ru/portal/page/ portal/top/index. ↑

- Учетная политика для целей налогообложения: ее цели, задачи, формирование, применение

- Основные средства и организационно-экономическая характеристика предприятия

- Основные характеристики формируемой команды

- Взаимосвязь налогового и бухгалтерского учета

- Применение объектно-ориентрованного подхода при проектировании информационной системы

- Процедуры несостоятельности (т.е. банкротства)

- Разрешение разнообразных споров в сфере спорта

- Невербальные проявления разнообразных эмоциональных состояний человека

- Особенности коммуникаций в современной организации

- Россия на международном валютно-финансовом рынке

- Человеческий фактор в управлении организацией ООО «СЛС-ГРУПП»

- Налоговый учёт по налогу на имущество организации