Налоговый учёт по налогу на имущество организации

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Обязательства по начислению и взносу в бюджет налога распространяются на компании с российскими или иностранными учредителями, ведущие регулярную деятельность в РФ либо через представительства. Основные критерии отнесения основных средств к налогооблагаемому имуществу: использование собственности в производственном или управленческом процессе; принятие участия в получении экономической выгоды; длительный период эксплуатации; отсутствие предположения о дальнейшей перепродаже. Налог перечисляется в бюджеты регионов. Субъектами Федерации регулируется ставка в пределах установленного НК РФ верхнего предела. С 2017 года в закон внесены изменения по определению объекта налогообложения имущества юридических лиц.

В качестве инструмента реализации основных задач в области налоговой политики особое значение имеет Налоговый кодекс Российской Федерации (НК РФ), являющийся единым, взаимосвязанным и комплексным документом, учитывающим всю систему налоговых правоотношений.

Определенные изменения намечаются и в системе имущественного налогообложения организаций и физических лиц.

Учитывая региональный характер налога, передача территориям полномочий на предоставление дополнительных налоговых льгот должна сопровождаться значительным сокращением льгот по этому налогу, устанавливаемых на федеральном уровне.

Объектом исследования настоящей работы является налогообложение имущества предприятий.

Предметом исследования выступают особенности налога на имущества предприятий.

Цель и задачи исследования. Целью исследования заключается в рассмотрение экономического и правового значения налога на имущества предприятий и вынесение предложений по его оптимизации.

В соответствии с выбранной целью исследования в работе были поставлены и решены следующие задачи:

- рассмотреть объекты имущественного налогообложения;

- описать налогоплательщиков налога на имущество организаций;

- проанализировать элементы налогооблажения;

- изучить налоговый учёт по налогу на имущество на примере ООО «СтройВторМет».

Теоретической основой проведенного исследования послужили научные работы ведущих российских ученых в области бухгалтерского учета, аудита, теории и практики налогообложения в России и за рубежом: Грязновой А.Г., Дмитриева В.Н., Дроздовой Л.А., Камышникова Г.А., Петрова Б.В., Подольского В.И., Скачкова Н.Г., Шнейдмана Л.З. и др. Наряду с отечественными литературными источниками, были использованы труды следующих зарубежных специалистов в области аудита: Аренса Э.А., Гая Д.М., Дефлиза Ф.Л., Дженника Г.Р., Кармихаеля Д.Р., Лоббека Дж.К., О’Рейли В.М., Хирша М.Б. и др., зарубежных специалистов в области МСФО и US GAAP: Адлера Дж., Будака С.В., Вильямса Дж, Дилани П.Р., Наха Р., Мирзы А.А., Эпштейна Б. Дж., Форана М. и других.

Нормативной и правовой основой курсовой работы явились законодательные и нормативные акты Российской Федерации по вопросам бухгалтерского учета, аудита и налогообложения имущества организаций.

В работе применялись разнообразные методы научного исследования: наблюдение, обобщение и синтез, метод сравнения.

1 Объекты имущественного налогообложения

1.1 Особенность определения категории имущества

Начисляется налог на имущество организаций на объекты основных средств, принятые на учет. Компании с иностранными собственниками начисляют налог на имущество, приобретенное на правах собственности или по договорам концессии. В качестве объектов налогообложения принимается недвижимое и движимое имущество. Начиная с налогового периода 2017 года изменился закон в отношении движимого имущества. [1]

Для начисления налога не принимаются движимый объект, поставленный на учет после 1 января 2013 года. Порядок установлен как для нового, так и для бывшего в употребления объекта.

Ряд налогоплательщиков целенаправленно затягивают дату ввода ОС в эксплуатацию и используют имущество без его постановки на учет. При проверке налоговой инспекцией объект может быть выявлен и определен в составе налогооблагаемой базы. Необходимо иметь веские аргументы для переноса срока ввода в эксплуатацию.

Освобождение не применяется для основных средств:

- приобретенных организацией и принятых на учет от взаимозависимых лиц. Определение категории лиц закреплено в п. 2 ст. 105.1 НК РФ.

- полученных в качестве передачи прав в результате реорганизации, ликвидации предприятий.

- перерегистрация, изменение формы компании, наименования и других позиций учредительных документов реорганизацией для применения льготы не считается. Как пример можно привести изменения, зарегистрированные при переходе компании от формы ОАО в ООО.

Порядок уплаты налога на имущество в организации с 2017 года регулирует Федеральный закон «О государственном кадастре недвижимости» с изменениями 2017года, а также Приказ N ММВ-7-11/895 «Об утверждении форм и форматов налоговой декларации и на имущество организаций и порядков их заполнения».[2]

Для исчисления обязательств определяется, к недвижимому или движимому имуществу относится объект основного средства. Недвижимость – это здания, сооружения, коммуникации, неотделимые от земельных участков. Самостоятельно функционирующие инженерные сети к недвижимости не относятся. Закон не устанавливает четкого определения движимых основных средств. Движимое имущество – основные средства, перемещение которых не влияет на качественные характеристики эксплуатации. На движимую технику, принятую на учет до 2013 года, начисляется налог на имущество организаций. Материальные ценности, приобретаемые для перепродажи, налогом не облагаются. Яркий пример движимого имущества – транспортные средства, за исключением водных и воздушных судов. В состав объектов собственности для налогообложения не включаются: участки и прочие природные ресурсы; объекты в оперативном ведении у органов и учреждений федеральных назначения (воинские части, предприятия оборонной промышленности и аналогичные); здания культурного наследия; атомные плавсредства и суда, включенные в международный реестр. Субъектами Федерации устанавливаются льготы в отношении ряда видов имущества. Властями регионов закон о послаблении обязательств пересматривается ежегодно. Объект может иметь частичное и полное освобождение от налогового бремени. [3]

1.2 Налогообложение имущества по амортизационным группам, расчет и уплата налога, определение налогооблагаемой базы

Начиная с 2017 года, имущество 1-й (от года до 2-х лет включительно) и 2-й (от 2-х до 3-х лет включительно) группы освобождено от налогообложения. Нововведение внесено в закон с 1 января 2017 года и закреплено в пп. 8 п. 4 ст. 374 НК РФ. Группа определяется по классификатору, утвержденному Постановлением правительства за № 1 от 1 января 2002 года. К 1-й и 2-й группам, как пример, отнесены инструмент, оснастки, приспособления и прочие виды средств труда, ранее характеризуемые как малоценное или быстро изнашиваемое оборудование. Расчет и уплата налога Компанией самостоятельно рассчитывают налог и представляется декларация по налогу на имущество организаций по окончании календарного года. Уплата налога осуществляется за отчетные периоды – 3 месяца, полугодие, 9 месяцев. [4]

Начисление формируется в налоговых расчетах. Величина налогового обязательства определяется как база, умноженная на ставку. С 2017 года порядок исчисления не изменился и определяется как разница между годовой величиной и авансовыми платежами за отчетный период нарастающим итогом. Закон региона может установить платеж в бюджет единой суммой, рассчитанной по результатам налогового периода. Срок подачи годовой декларации и уплаты полной суммы налога по итогам налогового периода региональный закон изменить не может.

В отношении имущества имеются особенности по определению места платежа: для организаций с российскими учредителями – по месту расположения предприятия; для иностранных компаний – по месту учета; при использовании в качестве базы кадастровой стоимости – по месту расположения собственности; для предприятий с обособленным балансом – по месту учета собственности.

Имущественный объект, у которого имеется отличительная принадлежность, место расположения или ставка, указывается в отчетности обособленно. Как пример можно привести собственность, учитываемая в составе Единой системы газоснабжения. Ставка налога задается законодательством региона с учетом предельной величины 2,2 % от налогооблагаемой базы, установленной НК РФ и применяемой в 2017 году. В регионах допускается устанавливать особые ставки для различных категорий собственности или владельцев. Субъектами Федерации устанавливается перечень собственности, облагаемой по данным кадастра. Определение налогооблагаемой базы Распространенным вариантом определения налогооблагаемой базы служит среднегодовая остаточная стоимость собственности. Из базы исключается объект, имеющий льготу или освобождение от обложения. [5]

Начиная с 2014 года ряд объектов облагается из расчета кадастровой стоимости основных средств. Перечень объектов с налогообложением по кадастровой стоимости определяется властями регионов. Закон регионов может устанавливать льготы для ряда видов деятельности или исключать объект из списка облагаемого имущества. Для части имущества применяется пониженная льготная ставка. Ставка налога на имущество организаций

При занятии площадей, допустим, компанией с деятельностью в области медицинских услуг, часть помещений может иметь льготу. Как пример имущества, рассчитываемого по кадастровой стоимости, можно привести объект жилищного строительства, принадлежащий организации. К числу видов имущества с расчетом налога по данным кадастра могут относиться: Сооружения, предназначенные для размещения офисов, торговых залов, мест общественного питания. Внесения в реестр производится при фактической эксплуатации здания либо планируемого использования. Назначение помещений определяется по данным технической документации. Строения иностранных компаний, не ведущих деятельность напрямую или через представительства. Отчетность подается по месту расположения собственности, за исключением форм крупнейших налогоплательщиков. Для расчета налога 2017 года по данным кадастра региональные власти должны установить объект обложения и определить стоимость по состоянию на 1 число начала налогового периода. Данные кадастра размещаются на официальном сайте Росреестра субъекта Федерации. Закон устанавливает обязанность региональных властей по проведению кадастровой оценки каждые 5 лет. Если региональные власти не определили объект для кадастрового налогообложения, расчет налога на имущество производится по среднегодовой остаточной стоимости данных бухгалтерского учета. Отличительные особенности для видов налогообложения Объект налога на имущество организаций Начисляется и уплачивается налог на имущество организаций предприятиями на общей системе. Компании, определившие для учета специальные режимы, ранее собственность не облагали. В закон внесены изменения, касающиеся имущества при использовании ЕНВД и УСН. Начиная с 2014 года, лица на вмененном доходе рассчитывают и уплачивают налог. С 2017 года обязанность по обложению имущества установлена для компаний, применяющих упрощенную систему. Налогообложение имущества предприятий не претерпело значительных изменений в 2017 году. Из перечня объектов исключены основные средства 1-й и 2-й амортизационных групп. Ряд поправок коснулись движимого имущества. Для упрощенцев введено обязательство по уплате. Порядок обложения, подачи отчетности и применения ставки в 2017 году остались неизменными.[6]

2. Налоговый учёт по налогу на имущество на примере ООО «СтройВторМет»

2.1 Особенности расчета налога на имущество ООО «Стройвтормет»

Компания «Стройвтормет» основана в 2000г. Продажа строительных и отделочных материалов, комплектация объектов строительства является основным направлением нашей деятельности.

Компания является официальным представителем российских и зарубежных производителей строительных материалов таких как KnaufInsulation, URSA, GIFAS, ЕК-кемикал, IN-TECK, ЛАКРА, РОГНЕДА, Соликамский фанерный комбинат, Bergauf, Волма, IVC, Сталепромышленная компания, Уралпрофиль. Прямые отношения с производителями гарантируют нашим клиентам конкурентные цены на приобретаемые товары.

Территориально, торгово-выставочный комплекс находится в г. Арамиль, он включает в себя 1500м.кв. торговых и 8000м.кв. складских помещений. Удобное расположение в непосредственной близости с г. Екатеринбург и основными транспортными магистралями позволяет нашим клиентам, а также собственной логистической службе быстро и эффективно осуществлять доставку строительных и отделочных материалов в любую точку города и области.

Налог на имущество организаций устанавливается Налоговым кодексом, а также региональными законами (п. 1 ст. 372 НК РФ).

Этот налог уплачивают (ст. 373, п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ):

1. Организации на ОСН (обособленные подразделения, имеющие отдельный баланс), имеющие на балансе основные средства.

2. Организации на УСН и ЕНВД, владеющие определенным имуществом.

Данным налогом облагается вся недвижимость, кроме земельных участков и иных объектов природопользования (п. 1, пп. 1 п. 4 ст. 374 НК РФ).

Причем у налогообложения недвижимости есть свои особенности. Так, организации на ОСН должно платить налог на имущество в отношении:

- недвижимости, числящейся на балансе в качестве основных средств;

- жилой недвижимости, не учитываемой по данным бухгалтерского учета как ОС.

- Организации на УСН и ЕНВД уплачивают налог (п. 1 ст. 378.2 НК РФ), если они владеют:

- определенными объектами недвижимости, например, торговыми центрами или помещениями в них. Полный перечень такой недвижимости приведен в п. 1 ст. 378.2 НК РФ;

- жилой недвижимостью, которая не учитывается на балансе по данным бухгалтерского учета в качестве основного средства.

Налог с движимого имущества, числящегося на балансе в качестве основных средств, уплачивают только организации на ОСН.

Налог с движимого имущества общережимникам придется платить в следующих ситуациях (п. 1 ст. 374, п. 25 ст. 381 НК РФ НК РФ):

- движимое имущество принято на учет как ОС до 01.01.2013 г.;

- движимое имущество принято на учет как ОС с 01.01.2013 г. в результате реорганизации/ликвидации организаций;

- движимое имущество принято на учет как ОС с 01.01.2013 г. в результате его передачи (включая приобретение) между взаимозависимыми лицами.

Правда, стоит отметить, что не всем владельцам такого имущества придется платить налог. Если вы владеете только основными средствами, включенными в первую или во вторую амортизационную группу, то вам повезло. Ведь данное имущество не является объектом обложения налогом на имущество (пп. 8 п. 4 ст. 374 НК РФ).

По общему правилу налоговой базой является среднегодовая стоимость имущества, но в отношении определенного имущества налог рассчитывается исходя из его кадастровой стоимости (ст. 375, 378.2 НК РФ).

Отчетные периоды по налогу на имущество зависят от налоговой базы (п. 2 ст. 379 НК РФ):

|

Налоговая база |

Отчетные периоды |

|

Налог рассчитывается исходя из среднегодовой стоимости имущества |

I квартал, полугодие, 9 месяцев |

|

Налог рассчитывается исходя из кадастровой стоимости имущества |

I квартал, II квартал, III квартал |

Налоговый период един для всех (независимо от стоимости имущества, исходя из которой рассчитывается налог) и составляет календарный год (п. 1 ст. 379 НК РФ).

Региональные власти вправе сами устанавливать ставку налога на имущество, но ее размер не может превышать ставку, установленную Налоговым кодексом (п. 1, 1.1 ст. 380 НК РФ):

|

Налоговая база |

Максимальная ставка налога |

||

|

2014 год |

2015 год |

2016 и последующие годы |

|

|

Среднегодовая стоимость |

2,2% |

||

|

Кадастровая стоимость |

Для Москвы |

||

|

1,5% |

1,7% |

2% |

|

|

Для иных субъектов РФ |

|||

|

1% |

1,5% |

2% |

|

Если региональные власти не установили собственные ставки налога на имущество организаций, то налог рассчитывается исходя из ставок, указанных в НК РФ (п. 4 ст. 380 НК РФ).

Расчет налога исходя из среднегодовой стоимости имущества отличается от расчета налога исходя из кадастровой стоимости.

И здесь важно отметить, при расчете налога исходя из среднегодовой стоимости не нужно учитывать недвижимость, налог в отношении которой рассчитывается исходя из кадастровой стоимости.

Для расчета аванса понадобится определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

Определив среднюю стоимость имущества, можно рассчитать сумму авансового платежа (п. 4 ст. 382 НК РФ):

Для расчета годовой суммы налога нужно определить среднегодовою стоимость имущества:

Расчет налога выглядит так:

Доплатить в бюджет по итогам года нужно сумму, рассчитанную по формуле:

Чтобы понять, какую сумму аванса нужно уплатить в бюджет, необходимо произвести следующий расчет (п. 12 ст. 378.2 НК РФ):

Годовая сумма налога определяется по следующей формуле:

А сумма налога к доплате по итогам года рассчитывается так:

Срок уплаты налога на имущество устанавливается законами субъектами РФ (п. 1 ст. 383 НК РФ).

Например, собственники московского имущества должны уплатить налог по итогам года не позднее 30 марта года, следующего за отчетным (п. 1 ст. 3 Закона г. Москвы от 05.11.2003 N 64). А крайний срок уплаты для плательщиков налога на имущества в Рязанской области – 1 апреля года, следующего за отчетным (п. 1 ст. 4 Закона Рязанской области от 26.11.2003 N 85-ОЗ).

Сроки уплаты авансовых платежей, так же как и срок уплаты налога, устанавливается региональными властями. И, соответственно, в разных регионах данные сроки могут быть разными.

Плательщики налога на имущество должны представлять отчетность по этому налогу в следующие сроки:

|

Вид отчетности |

Когда представляется |

Крайний срок представления |

|

Расчет по авансовому платежу по налогу на имущество (Приложение № 4 к Приказу ФНС России от 24.11.2011 N ММВ-7-11/895) |

По итогам отчетных периодов |

Не позднее 30 числа месяца, следующего за отчетным периодом (п. 2 ст. 386 НК РФ) |

|

Декларация (Приложение № 1 к Приказу ФНС России от 24.11.2011 N ММВ-7-11/895) |

По итогам года |

Не позднее 30 марта года, следующего за отчетным (п. 3 ст. 386 НК РФ) |

Если в вашем регионе не установлены отчетные периоды, то, соответственно, вам нужно представить в ИФНС только декларацию по итогам года.

Не нужно представлять расчет и декларацию, если у организации нет облагаемого налогом имущества.

Организации должны уплачивать авансы/налог по месту нахождения имущества:

|

Местонахождение имущества |

Куда уплачивается налог |

|

Имущество находится по местонахождению организации |

В ИФНС, где организация состоит на учете |

|

Имущество находится по местонахождению обособленного подразделения, имеющего отдельный баланс (ст. 384 НК РФ) |

В ИФНС, где ОП состоит на учете |

|

Недвижимое имущество находится вне местонахождения организации и ОП (ст. 385 НК РФ) |

В ИФНС, обслуживающую территорию, на которой находится имущество |

Такой же порядок распространяется и на представление отчетности по налогу на имущество (п. 1 ст. 386 НК РФ).

Если облагаемое налогом имущество было принято на учет не с начала отчетного года или выбыло в течение года, то на формулу расчета авансов/налога исходя из среднегодовой стоимости имущества данный факт никак не повлияет.

Если же речь идет об имуществе, налог в отношении которого рассчитывается исходя из кадастровой стоимости, то авансы/налог рассчитываются с учетом коэффициента владения (п. 5 ст. 382 НК РФ). Данный коэффициент определяется по следующей формуле:

При подсчете количества полных месяцев владения нужно учитывать, что:

- если право собственности на кадастровую недвижимость возникло до 15-го числа конкретного месяца, то данный месяц принимается за полный. Если же право на недвижимость возникло после 15-го числа месяца, то данный месяц в расчет не берется;

- если право собственности на кадастровую недвижимость прекращено после 15-го числа месяца, то этот месяц участвует в расчете коэффициента как полный. Если же право прекращено до 15-го числа месяца, то такой месяц учитывать не нужно.

Исходные данные для расчета по балансу.

|

Дата (по состоянию на) |

Остаточная стоимость основных средств, руб. |

|

1 января |

13000 |

|

1 февраля |

25000 |

|

1 марта |

21000 |

|

1 апреля |

550000 |

|

1 мая |

400000 |

|

1 июня |

450000 |

|

1 июля |

500000 |

|

1 августа |

750000 |

|

1 сентября |

800000 |

|

1 октября |

700000 |

|

1 ноября |

<650000 |

|

1 декабря |

600000 |

|

31 декабря |

550000 |

Среднегодовая стоимость равна

(13000+25000+21000+550000+400000+450000+500000+750000+

+800000+700000+650000+600000+550000)/ (12+1)=462231 руб.

Если в регионе не установлена уплата авансовых платежей, то сумма налога к уплате за 2015 год при ставке налога 2,2% составит:

10169 руб. (462231*2,2 %)

Если в регионе установлены отчетные периоды для налога, то необходимо определить суммы авансовых платежей за каждый отчетный период: 1 кв., 1 полугодие, 9 мес. 2015 г.

Средняя стоимость облагаемых объектов за I кв. (13000+25000+21000+550000)/(3+1)=152250 руб.

Согласно ст.382 НК РФ авансовый платеж равен ¼ средней стоимости за отчетный период, умноженной на ставку.

Авансовый платеж за I квартал = 152250* ¼ * 2,2 % = 837 руб.

Точно так же делается расчет платежа за 1 полугодие.

Средняя стоимость за 1 полугодие = (13000+25000+21000+550000+400000+450000+500000) / 7 = 279857 руб.

Аванс за 1 полугодие = 279857 * ¼ * 2,2 %= 1539 руб.

Средняя стоимость за 9 месяцев = (13000+25000+21000+550000+400000+450000+500000+750000+800000+700000) / 10 = 420900 руб.

Аванс за 9 месяцев = 420900 * ¼ * 2,2 % = 2315 руб.

Годовой налог платится за вычетом всех авансовых платежей.

Налог за 2015 к уплате в бюджет = {10169– (837 + 1539+ 2315)} = 5478 руб.

Организации платят налог с кадастровой стоимости имущества при условии:

- Введения регионом налога с кадастровой стоимости;

- Что объекты, принадлежащие организации, входят в Перечень имущества, облагаемого с кадастровой стоимости

В 2015 году Уплату с кадастровой стоимости ввели более 30 регионов РФ.

Объектами могут быть:

- деловые и торговые центры;

- нежилые помещения для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

- объекты недвижимого имущества иностранных организаций, не осуществляющих деятельность через постоянные представительства;

- жилые объекты, не учитываемые на балансе к качестве объектов основных средств.

Власти региона могут предоставить льготы по таким объектам, например прописать лимит площади. Перечень имущества публикуется на официальном сайте региона до 1 января года, с которого вводится такой налог.

Сумма налога за год рассчитывается по формуле:

СН= КСЗ * НС * К,

где, СН – сумма налога,

КСЗ — кадастровая стоимость здания,

НС – налоговая ставка,

К — отношение числа месяцев, в течение которых организация владела зданием к числу месяцев в отчетном периоде.

Если законом субъекта РФ установлены квартальные авансовые платежи, то авансовый платеж равен ¼ суммы налога, рассчитанной выше.

Срок сдачи декларации определен до 30 марта года, следующего за истекшим налоговым периодом.

Форма декларации КНД-1152026.

Если в регионах приняты промежуточные отчетные периоды, то сдаются расчеты по авансовым платежам в течение 30 календарных дней с даты окончания отчетного периода – не позднее 30 апреля, 30 июля и 30 октября. Налоговый расчет по авансовому платежу по налогу на имущество организаций сдается по форме КНД-1152028.

Декларации сдаются по местонахождению организации, по местонахождению каждого своего обособленного подразделения с отдельным балансом, а также в особых случаях по местонахождению каждого объекта недвижимости. Если организация отнесена к категории крупнейших налогоплательщиков, то она представляет декларации в налоговый орган по месту учета.

Изменения коснутся налогообложения объектов с кадастровой стоимостью. Так площадь отдельно стоящих зданий, подпадающих под налог, уменьшится с 2000 кв.м до 1000 кв. м.

Что касается ставок налога, то их предполагают снизить.

Что касается списка объектов, то он может быть расширен или уменьшен по решению местного законодательства.

С 1 января 2017 года законодательство изменится в сторону увеличения льгот, в частности исключение для машин, произведенных начиная с 1 января 2013 года, будет распространяться на все организации, независимо от того, каким способом они их приобрели: при реорганизации, ликвидации ЮЛ, вне зависимости от того от кого приобрели.

Что же произойдет в результате предложенных изменений, покажет время. Возможно, увеличится налоговая нагрузка за счет расширения перечня объектов, оцениваемых от кадастровой стоимости. Основной целью подобных изменений в налоговой системе страны всегда было, есть и будет наполнение государственного бюджета, и исключение лазеек неисполнения налоговых обязательств.

Согласно статье 381 НК РФ освобождаются от налогообложения:

- Организации и уголовно-исполнительной системы, религиозные организации — в отношении имущества используемого в их основной деятельности;

- организации – участники свободных экономических зон в течение десяти лет с месяца, следующего за месяцем постановки на учет указанного имущества;

- Общероссийские общественные организации инвалидов, в которых инвалиды составляют не менее 80 %, в отношении имущества, используемого в уставной деятельности; учрежденные ими организации с удельным весом в среднесписочной численности инвалидов не менее 50 %. Общероссийские общественные организации инвалидов, — в отношении имущества, используемого в образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целях социальной защиты и реабилитации инвалидов;

- Организации, производящие фармацевтическую продукцию, — в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями;

- организации — в отношении федеральных автомобильных дорог общего пользования и сооружений, являющихся их неотъемлемой технологической частью. Перечень имущества, относящегося к указанным объектам, утверждается Правительством Российской Федерации;

- имущество специализированных протезно-ортопедических предприятий;

- имущество коллегий адвокатов, адвокатских бюро и юридических консультаций;

- имущество организаций, которым присвоен статус государственных научных центров;

- Организации, признаваемые управляющими компаниями и участники проекта в области исследований и разработок в соответствии с Федеральным законом «Об инновационном центре «Сколково»10) организации — в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность — в течение трех лет со дня постановки на учет указанного имущества;

- судостроительные организации в особой экономической зоне, — в отношении имущества, учитываемого на их балансе, предназначенного для строительства и ремонта судов, в течение десяти лет с даты регистрации в особой экономической зоне;

- организации, признаваемые управляющими компаниями особых экономических зон в течение десяти лет с месяца, следующего за месяцем постановки на учет указанного имущества;

- организации — в отношении имущества, расположенного во внутренних морских водах Российской Федерации, в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации либо в российской части дна Каспийского моря;

- организации — в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, за исключением следующих объектов движимого имущества, принятых на учет в результате: реорганизации или ликвидации юридических лиц; передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями пункта 2 статьи 105.1 настоящего Кодекса взаимозависимыми;

На 23 декабря в 2016 году в компанию поступил объект, который относится к основным средствам. После оценки параметра его остаточной стоимости было выявлено, что показатель равен 650 тысячам рублей, и сразу же данный объект был введен в использование. Это говорит о его незамедлительной постановке на баланс предприятия. Согласно действующей учетной политике, отмечается, что амортизационные показатели и прочие данные рассчитываются линейным методом.

Первое отчисление по этой схеме будет поступать в фирму в 2017 году, и можно будет уже взять на себя обязательство по совершению ряда платежных операций. Данные можно свести в таблицу и сделать на ее основании определенные выводы. Показатель ОС, имеющий место быть на 1-е число месяца, представлен в расчете как разница между ОС на 1-е число в прошлом месяце и в этом месяце.

Если есть необходимость провести расчет на конец периода (2017 года), то нужно взять ОС, начисленную за 1-е число 11-го месяца 2017 года и отнять от нее сумму амортизационных отчислений за 11-й и 12-й месяцы. Далее действия проводятся по аналогии, в соответствии с действующими законодательными нормативами.

Принимая во внимание полученные в аналитике данные, можно рассмотреть базовый пример расчета налога на имущества юридических лиц по формуле (данные за 2017 год):

Данные для расчетов:

- 1 Января 650000 руб.;

- 1 Февраля 648600 руб.;

- 1 Марта 647300 руб.;

- 1 Апреля 645900 руб.;

- 1 Мая 644600 руб.;

- 1 Июня 643200 руб.;

- 1 Июля 641900 руб.;

- 1 Августа 640500 руб.;

- 1 Сентября 639200 руб.;

- 1 Октября 637800 руб.;

- 1 Ноября 636500 руб.;

- 1 Декабря 633700 руб.;

- 31 декабря 623000 руб.;

ССИ = (650000 + 648600 + 647300 + 645900 + 644600 + 643200 + 641900 + 640500 + 639200 + 637800 + 636500 + 633700 + 623000) / 13 = 640938 рубля (выражение делим на 13, так как в расчет берется 13 периодов).

Поскольку налоговая база равняется рассчитанному нами показателю, то можно отметить, что ее значение составит 640938 рублей.

Рассмотрим более конкретно расчет налога на имущество организаций, пример выглядит так:

Н (и) = НБ * НС / 100%

Н (и) представляет собой показатель, характеризующий налог, который мы и будем подсчитывать;

НБ – параметр представлен налоговой базой, с которой происходит исчисление налога;

НС – ставка налога на имущество организаций, используемая с целью проведения подсчета окончательной величины.

Обратите внимание: чтобы понять, как работает данная систематическая схема, необходимо заняться правильным определением налоговой ставки, которая имеет место быть в регионе пребывания зарегистрированного юридического лица. На основании НК РФ есть отметка, что показатель этой ставки не может быть традиционно выше 2,2%.

Например, в рамках регионального законодательства установлен показатель по налогу на имущество, составляющий 1,5%.

Следовательно:

Н (и) = 640938 * 1,5 / 100 = 9614,07 рубля

Общая формула достаточно проста для расчета, поэтому рассмотрим особенности ее применения в практической области.

2.2 Налоговый учет налога на имущество ООО «СтройВторМет»

Начиная с 2004 г. проблема применения положений гл. 30 «Налог на имущество организаций» Налогового кодекса РФ (НК РФ) была предметом рассмотрения многих специалистов. Поводом для данных дискуссий явились не совсем четкие положения НК РФ и коррелирующие им нормы бухгалтерского учета, которые в совокупности должны определять объект налогообложения по налогу на имущество.

Объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено ст. 378 и 378.1 НК РФ.

Не признаются объектами налогообложения: земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы); имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в РФ; объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) на- родов РФ федерального значения в законодательством РФ порядке; ядерные установки, установки используемые для научных целей, хранения ядерных материалов и радиоактивных пункты веществ и хранилища радиоактивных отходов; ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания; космические объекты; суда, зарегистрированные в Российском международном реестре судов; движимое имущество, принятое с01.01.2013 на учет в качестве основных средств. С 2013 г. вступило в силу изменение в НК РФ, согласно которому все движимые основные средства, а это офисная техника, автомобили, оборудование организации, налогом на имущество не облагаются. Такое правило в ст. 374 НК РФ закрепил Федеральный закон от 29.11.2012№ 202-ФЗ. Однако следует отметить, что речь идет лишь о тех активах, которые поставлены на учет не ранее 2013 г. Итак, с любых движимых основных средств, которые будут приняты на учет 01.01.2013 или позже, налог на имущество платить не нужно.

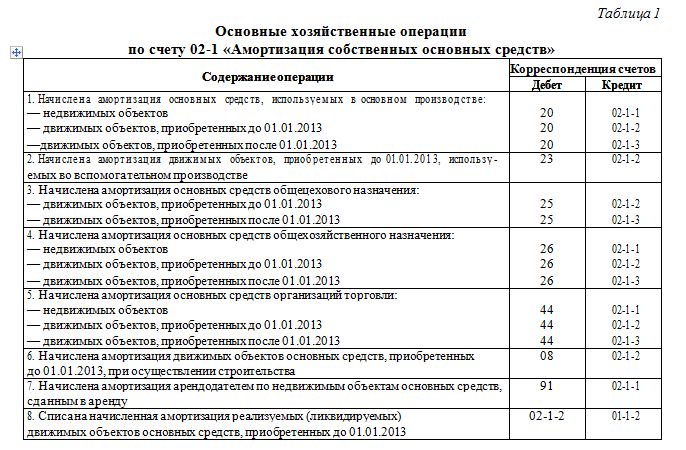

А вот в отношении тех активов, которые отражались в бухгалтерском учете на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности» еще в 2012 г. или ранее, платить налог необходимо, пока не истечет срок службы подобных объектов либо они просто не будут проданы. Для того чтобы точно определить, когда принято к бухгалтерскому учету то или иное основное средство, достаточно взять инвентарные карточки. С 2013 г. можно утвердить свою форму либо оставить ту же унифицированную форму № ОС-6. В инвентарной карточке записана дата принятия основного средства к бухгалтерскому учету, при- чем она может быть позже дня приема объекта. Считаем целесообразным с 2013 г. движимые объекты делить на две категории: одни будут включаться в расчет налога на имущество, другие — нет. Для этого предлагается к счету 01-1«Основные средства» (03 «Доходные в материальные ценности») открыть отдельные вложения субсчета: 01-1-1 «Недвижимые объекты»; 01-1-2 «Движимые объекты, подлежащие налогообложению»; 01-1-3 «Движимые объекты, не подлежащие налогообложению». Все движимые активы, принятые на учет до2013 г., будут учтены на счете 01-1-2, а новые — на счете 01-1-3. Соответственно, к счету 02 «Амортизация основных средств» предлагается открыть два субсчета: 02-1 «Амортизация собственных основных средств»; 02-2 «Амортизация арендуемых и полученных по лизингу основных средств». К субсчету 02-1 «Амортизация собственных основных средств» предлагаем открыть субсчета второго порядка: 02-1-1 «Амортизация недвижимых объектов основных средств»; 02-1-2 «Амортизация движимых объектов, подлежащих налогообложению»; 02-1-3 «Амортизация движимых объектов, не подлежащих налогообложению». Соответствующие субсчета второго порядка можно открыть и для субсчета 02-2 «Амортизация арендуемых и полученных по лизингу основных средств». Корреспонденция по счету 02-1 «Амортизация собственных основных средств» представлена в табл. 1. Аналогичные субсчета следует открыть и на счете 08 «Вложения во внеоборотные активы».

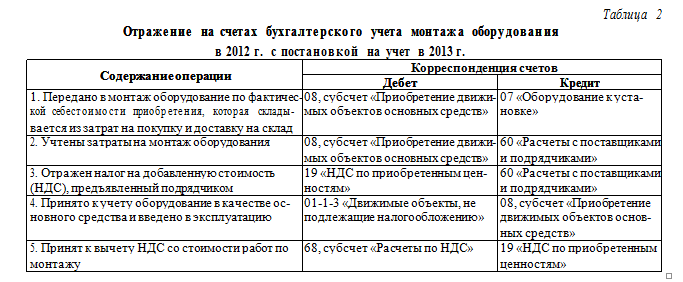

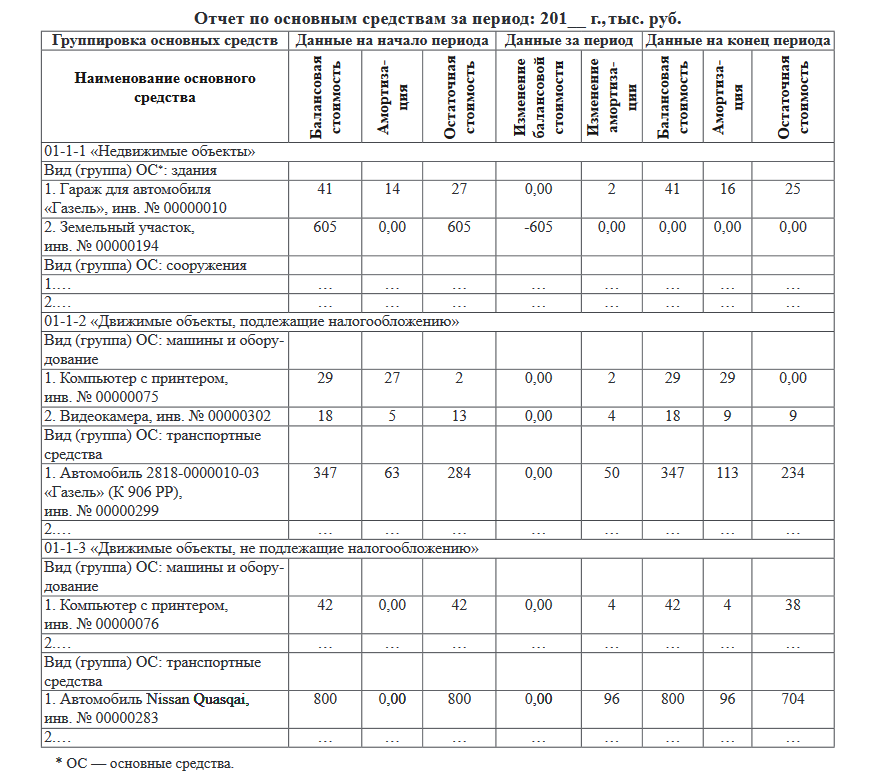

Если организация приобрела и получила оборудование в декабре 2012 г., но оно требовало специального монтажа, считаем необходимым издать приказ директора, где должен быть описан четкий перечень работ по подготовке объекта к использованию. Движимый объект будет учтен на счете 01 или счете 03 не сразу, а лишь в следующем месяце, ког- да все работы по монтажу будут завершены, т. е. уже в январе 2013 г. В этом случае движимый объект нужно учитывать уже в составе тех основных средств, которые налогом не облагаются на счете01-1-3 «Движимые объекты основных средств в организации, не подлежащие налогообложению». Отражение на счетах бухгалтерского учета монтажа оборудования в 2012 г. с постановкой на учет в 2013 г. представлено в табл. 2. Начиная с февраля 2013 г. бухгалтер ежемесячно должен начислять амортизацию по оборудованию согласно п. 21 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Оборудование не облагается налогом на имущество. Поэтому бухгалтер не должен включать его стоимость в базу по такому налогу и отражать этот актив в налоговых расчетах и декларации. Для обеспечения информированности руководства организации предлагается в программе«1С: Бухгалтерия 8.2» разработать форму отчета

по основным средствам за отчетный период, в которой будут отражаться:

— объекты основных средств в разрезе предложенных выше субсчетов;

— данные о балансовой стоимости объекта, амортизации и остаточной стоимости объекта на начало и конец периода;

— изменение балансовой стоимости и амортизации за период.

Ниже представлена форма отчета по основным средствам.

Что касается расчета налога на имущество

- 2013 г., то, как и раньше, налог на имущество по основным средствам за отчетный период, в которой будут отражаться:

— объекты основных средств в разрезе предложенных выше субсчетов;

— данные о балансовой стоимости объекта, амортизации и остаточной стоимости объекта на начало и конец периода;

— изменение балансовой стоимости и амортизации за период.

Ниже представлена форма отчета по основным средствам.

Что касается расчета налога на имущество в 2013 г., то, как и раньше, налог на имущество будет рассчитываться четыре раза в год. т. е. по итогам I квартала, полугодия и 9 мес. 2013 г. определяются авансовые платежи, а по окончании года — сам налог.

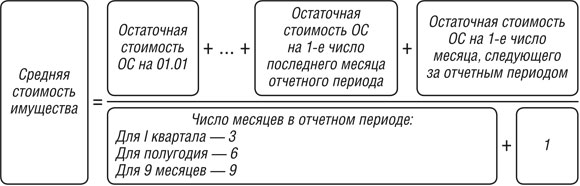

Так, в течение года для расчета авансов по налогу учитывают среднюю стоимость имущества за отчетный период. Этот показатель определяют по формуле

- Сс. о = Он + Он. м + Он. п. м / Км + 1,

- где Сс. о — средняя стоимость имущества за отчетный период;

- Он — остаточная стоимость имущества на начало отчетного периода;

Он. м — остаточная стоимость имущества на начало каждого месяца внутри отчетного периода;

Он. п. м — остаточная стоимость имущества на начало первого месяца, следующего за отчетным периодом;

Км +1 — количество месяцев + 1 в отчетном периоде.

Стоимость имущества, освобожденного от налога, не следует включать в расчет налоговой базы, к числу таковых относятся движимые объекты основных средств, поставленные на учет в 2013 г.

Декларацию по налогу на имущество за 2012 г. следует сдать по правилам, которые действовали и ранее 2013 г. В расчет попадут все основные средства, которые числились на балансе в 2012 г. В отчете за I квартал 2013 г. не нужно отражать стоимости движимых объектов, которые приняты к учету в 2013 г.

Если в 2013 г. у организации на балансе учтены только такие активы, то за 2013 г. не понадобится отчитываться по налогу на имущество. Нулевые расчеты по авансовым платежам и годовую декларацию подавать не нужно. Ведь в таком случае организация не является налогоплательщиком (п. 1 ст. 373, п. 1 ст. 374 НК РФ).

Однако, если на счете 01 или на счете 03 числится хотя бы один движимый объект, который был принят к учету до 2013 г., или любая недвижимость, в этом случае придется сдавать в налоговую инспекцию декларацию (расчеты) по налогу на имущество, даже если остаточная стоимость такого объекта на 01.01.2013 уже оказалась равной нулю. Такой вывод содержится в письме ФНС России от 08.02.2010 № 3-3-05/128.

Таким образом, стоимость движимых объектов, которые будут приняты на учет в составе основных средств в 2013 г. или позже, не включают в налогооблагаемую базу по налогу на имущество. Дату принятия актива на учет определяют по инвентарной карточке.

Заключение

Среди основных налогов Российской Федерации налог на имущество организации занимает далеко не последнее место, так как практически всем юридическим лицам находящимся на общем режиме налогообложения приходится исчислять налог.

Согласно нормам законодательства, плательщиками налога на имущество являются предприятия, учреждения (включая банки и другие кредитные организации) и организации, в том числе с иностранными инвестициями, считающиеся юридическими лицами по законодательству РФ, филиалы и другие аналогичные подразделения указанных предприятий, учреждений и организаций, имеющие отдельный баланс и расчетный (текущий) счет.

Максимальная ставка налога 2,2% (конкретная ставка устанавливается на региональном уровне).

Объект имущественного налогообложения – основные средства, находящиеся на балансе у плательщика, учитываемые по остаточной стоимости.

Федеральным законодательством и региональными актами предусматривается значительное количество льгот по налогу на имущество организации, с помощью которых имущество организации можно классифицировать следующим образом: необлагаемое налогом имущество и имущество, стоимость которого уменьшает налогооблагаемую базу.

Необходимо также учитывать особенности законодательства субъектов Российской Федерации, которые имеют право самостоятельно устанавливать льготы по налогу на имущество юридических лиц.

Нельзя не отметить ряд существенных изменений в законодательстве об имущественном налогообложении организаций, связанных со вступлением в законную силу с 1 января 2004 года главы 30 НК РФ.

Так, значительно сокращен состав имущества, подлежащего обложению налогом на имущество.

Из числа объектов налогообложения, по сравнению с ранее установленными правилами, исключены, в частности, следующие виды имущества:

- нематериальные активы (счет 04);

- запасы и затраты (счета 10 «Материалы», 41 «Товары», 43 «Готовая продукция», счет 45 «Товары отгруженные»);

- затраты на приобретение основных средств и строительно-монтажные работы (счет 08 «Вложения во внеоборотные активы»);

- расходы будущих периодов (счет 97).

Таким образом, в качестве объекта налогообложения для российской организации законодатель определил только имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Список литературы

- Налоги и налоговая система Российской Федерации : учебник и практикум для академического бакалавриата / под науч. ред. Л. И. Гончаренко. — М. : Издательство Юрайт, 2015. — 541 с. — Серия : Бакалавр. Академический курс.

- Пансков, В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт, 2015. — 319 с. — Серия : Бакалавр. Академический курс.

- Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М.: Издательство Юрайт, 2017. — 382 с. — Серия : Бакалавр. Прикладной курс.

- Налоги и налогообложение : учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — 503 с. — Серия : Профессиональное образование.

- Лыкова, Л. Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с. — Серия : Профессиональное образование.

- Ордынская, Е. В. Организация и методика проведения налоговых проверок: учебник и практикум для СПО / Е. В. Ордынская ; под ред. Л. С. Кири- ной. — М.: Издательство Юрайт, 2015. — 406 с. — Серия: Профессиональное образование.

- Лыкова, Л. Н. Налоги и налогообложение : учебник и практикум для академического бакалавриата / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с. — Серия : Бакалавр. Академический курс.

- Налоги и налогообложение : учебник и практикум для СПО / под ред. Г. Б. Поляка. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — 474 с. — Серия: Профессиональное образование.

- Налоговая политика государства : учебник и практикум для академического бакалавриата / под ред. Н. И. Малис. — М.: Издательство Юрайт, 2015. — 388 с. — Серия : Бакалавр. Академический курс.

- Налоги и налогообложение : учебник и практикум для СПО / под ред. Д. Г. Черника, Ю. Д. Шмелева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 495 с. — Серия : Профессиональное образование.

- Зозуля, В. В. Налогообложение природопользования : учебник и практикум для прикладного бакалавриата / В. В. Зозуля. — М. : Издательство Юрайт, 2015. — 257 с. — Серия : Бакалавр. Прикладной курс.

- Черник, Д. Г. Теория и история налогообложения : учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. — 364 с. — Серия : Бакалавр. Академический курс.

- Пансков, В. Г. Налоги и налогообложение: теория и практика. В 2 т. Т. 1 : учебник и практикум для академического бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 336 с. — Серия : Бакалавр. Академический курс.

-

Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М.: Издательство Юрайт, 2017. — 382 с. — Серия : Бакалавр. Прикладной курс. ↑

-

Налоги и налогообложение : учебник и практикум для СПО / под ред. Д. Г. Черника, Ю. Д. Шмелева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 495 с. — Серия : Профессиональное образование. ↑

-

Налоговая политика государства : учебник и практикум для академического бакалавриата / под ред. Н. И. Малис. — М.: Издательство Юрайт, 2015. С. 67-69. ↑

-

Налоги и налогообложение : учебник и практикум для СПО / под ред. Д. Г. Черника, Ю. Д. Шмелева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016.С. 90-91 ↑

-

Черник, Д. Г. Теория и история налогообложения : учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. С.136-138. ↑

-

Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М.: Издательство Юрайт, 2017.С.165-167. ↑

- Функции и предназначение социального страхования

- Учетная политика для целей налогообложения: ее цели, задачи, формирование, применение

- Основные средства и организационно-экономическая характеристика предприятия

- Основные характеристики формируемой команды

- Взаимосвязь налогового и бухгалтерского учета

- Применение объектно-ориентрованного подхода при проектировании информационной системы

- «Особенности развития европейской валютной системы»(История возникновения и особенности функционирования валютной системы)

- Разрешение разнообразных споров в сфере спорта

- Невербальные проявления разнообразных эмоциональных состояний человека

- Особенности коммуникаций в современной организации

- Россия на международном валютно-финансовом рынке

- Человеческий фактор в управлении организацией ООО «СЛС-ГРУПП»