Учет затрат на производство по системе «Стандарт-кост» возможности применения на отечественном предприятии

Содержание:

ВВЕДЕНИЕ

Анализ учета затрат на предприятии предполагает полную классификацию видов учета, определение их сильных и слабых сторон, выявление основных критериев по их использованию. Также при анализе учета затрат на каком-либо конкретном предприятии для формирования целостности условий его работы важно провести его комплексную оценку: обзор рынка, выявление специфики, расчет ряда коэффициентов. Только после изучения всех основных показателей работы компании можно приступать к созданию модели по внедрению желаемых коррективов в ее функционирование.

Объектом исследования в рамках данной работы является туристическая фирма JTB, а предметом - система учета затрат в этой компании при формировании цен на туристический продукт. Проблема снижения уровня затрат является актуальной для компаний на сегодняшний день, в связи c чем основной целью проведения данного исследования выступает оценка применения метода стандарт-кост для учета затрат в туристической компании с целью их минимизации и, как следствие, получения конкурентных преимуществ на рынке. С учетом поставленной проблемы в работе будет приведено решение следующих задач:

- рассмотреть и проанализировать существующие методы учета затрат;

- выявить и классифицировать затраты по ведению бизнеса в туристической сфере;

- изучить специфику учета затрат на предприятии методом стандарт-кост;

- построить модель ценообразования и контроля затрат на примере конкретной турфирмы;

- сформировать алгоритм введения системы стандарт-костинга в туристическую компанию.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА УЧЕТА ЗАТРАТ

1.1 Экономическая сущность системы учета затрат «стандарт - кост»

В соответствие с МФСО необходимо разделять финансовый и управленческий учет. Финансовый учет содержит данные, которые применяются в первую очередь сторонними предприятиями и лицами, а также используется для управления внутри организации. Управленческий учет отражает практически все разновидности учетной информации, которая необходима для управления в данной организации. Важной задачей управленческого учета считается обоснование процесса принятия управленческих решений[1].

Данные управленческого учета представляются и в денежном и в натурально-вещественном выражении. В ней допускаются примерные оценки, в частности при составлении стратегии будущее. Важное место в процессах принятия решений, регулирования и контроля имеет рациональное планирование учета издержек производства на основе системы учета «стандарт- кост»[2].

Рассмотрим определение данной системы подробнее. "Стандарт" - это количество, которое необходимо для производства продукции трудовых и материальных затрат или те, которые исчисляются заранее на производство продукции, работ, услуг. "Кост" - денежное выражение производственных затрат на изготовление единицы продукции[3].

Система «стандарт-кост» является инструментом управления для планирования затрат и контроля за расходами. Когда организация использует данную систему - все затраты выступают как нормативные, а не фактические[4].

В таблице 1.1 представлена расшифровка метода «стандарт-кост».

Таблица 1.1

Характеристика системы «стандарт-кост»

|

Основание |

Стандарт - кост |

|

Широта применения |

Широко применяется для оценки запасов товарно - материальных ценностей, незавершенного производства и готовой продукции |

|

Количество счетов управленческого учета |

Система специальных счетов для учета затрат по нормам и выявления отклонений от них |

|

Используемые нормы и нормативы |

Помимо технических и технологических норм и нормативов применяются нормативы затрат на управление и на освоение новых видов продукции |

|

Рассчитываемые отклонения |

Более широкий перечень отклонений. Кроме того, рассчитываются отклонения, которые названы изменением степени использования производственных мощностей, структуры выпуска продукции, квалифицированного состава работающих |

Данная система подразумевает огромную работу по принятию норм расхода по отдельной статье затрат в переплетении с целями бизнеса с предстоящим анализом причин отклонений от нормативов. В данном случае нормирование основывается на стабильности многих современных технологий[5]. В данном случае можно с огромной степенью точности определять объем применяемых запасов в натуральных единицах на сырье, материалы, энергоносители и т.п. на разных стадиях процесса производства. Установленная себестоимость при данной системе подразумевает произведение нормативов в натуральных единицах на цену единицы ресурса, однако планирование себестоимости плотно связано с техпроцессом[6].

Данная система считается одновременно системой планирования и учета затрат и управления бизнесом, в частности, его производственной составляющей, так как на любом этапе технологического процесса необходимо оценивать затраты, вне зависимости от этапов производства. Учет производится по отклонениям графиков, количественных и стоимостных данных от производственного задания[7].

На предприятиях, которые используют систему «стандарт-кост», учет отклонений фактических затрат от нормативов ведут, обычно, на отдельных аналитических счетах, таких как, отклонение по расходу материалов; отклонение по оплате труда; отклонение от нормативной коммерческой себестоимости[8].

На рисунке 1 изображена схема учета затрат по методу «стандарт-кост».

Рисунок 1.1 Схема учета затрат по «стандарт-косту».

Главным составляющим рассматриваемой системы учета считается персональная ответственность за погрешность от нормативов затрат. Отклонения по прямым расходам выше стандартов, которые установлены, переносят на виновных лиц и не включают в состав затрат на производство. Отклонения от стандартов косвенных затрат выявляют с учетом объемов на производство и относят к финансовым результатам.

Основным недостатком системы учета «стандарт-кост», по нашему мнению, считается ограничение свободы в расходах и производительности. Тем не менее, данный минус можно устранить следующим образом - путем разработки научно-обоснованных стандартов. Однако, существуют и некоторые другие минусы этой системы учета: производится большая работа, для того, чтобы выявить виновников отклонений от стандартов по косвенным расходам; рассматриваемая система «стандарт-кост» подразумевает уменьшение издержек, не затрагивая, при этом, улучшение качества продукции; учитывают не все стороны повышения эффективности производства[9]. Плюсы рассматриваемой системы учета «стандарт-кост» бесспорны. К ним можно отнести: обеспечение базы для обнаружения отклонений при сопоставлении расходов; гарантия увеличения производительности труда; обеспечение постоянной себестоимости продукции. В итоге применения этой системы учета устраняются потери, которые снижают прибыль и уменьшают результативность производства, сокращается учетная работа, и выявляются виновники отклонений [10].

Принципы системы "Стандарт-кост" универсальны, и поэтому их применение целесообразно при любом методе учета затрат на производство и калькулирования себестоимости продукции.

1.2 Использование метода “стандарт - кост” при оптимизации затрат

Управление затратами является значимой составляющей функционирования любой компании, работа, связанная с оптимизацией затрат, управлением затратами, обеспечивает рост эффективности бизнеса, создает возможности выявления скрытых резервов и обеспечивает рост конкурентоспособности предприятия даже в период кризиса.

Процесс управления затратами достаточно сложен, он включает в себя, организацию, регулирование, учет, контроль и анализ [1, с. 54]. Для прохождения каждого из этих этапов необходимо провести обработку информации и определить способы воздействия на затраты. На этапе прогнозирования затрат проводится оценка будущих потребностей на базе анализа данных предшествующих периодов, с использованием математических методов. Главная задача прогнозирования - поиск решений, которые могли бы обеспечить развитие производства и отдельных его составляющих в оптимальном режиме.

Следующим этапом является планирование затрат, это наиболее трудоемкий и сложный процесс, в рамках которого определяются цели, задачи, вырабатываются основные пути реализации планов для решения поставленных задач. Планирование позволяет снизить риски неопределенности. При этом чрезвычайно значимыми являются точность информации, полученной из учетных данных и точность исходных показателей. В рамках управления затратами должна быть проведена четкая организация деятельности, нацеленной на формирование структуры хозяйственной системы, в рамках которой будут определены конечные и промежуточные объекты отнесения затрат, единицы оценки и измерения, дающие возможность сравнивать плановые и фактические показатели. Эффективное управление затратами невозможно без корректно организованной информационной базы в рамках системы учета затрат.

Заключительный этап управления затратами - контроль, проверка выполнения предложенных плановых решений и оценка их результативности. К числу задач контроля относится определение фактического размера затрат, сопоставление фактических данных с плановыми, оценка размера обнаруженных отклонений и установка причин, которые обусловили отклонения. Недостатком этого метода является то, что он не позволяет оперативно определять и сокращать потери. Поэтому более прогрессивным является нормативный метод учет затрат, который позволяет оперативно получить учетные данные, произвести их анализ и точно исчислить себестоимость. При использовании нормативного метода учета затрат по каждому отдельному виду продукции составляется предварительная нормативная калькуляция. Исчисление нормативной калькуляции производится на начало отчетного периода. В калькуляции присутствуют величины затрат, которые осуществляются при производстве единицы продукции с учетом существующих норм и нормативов по статьям калькуляции. Если технологический процесс правильно организован, фактические производственные затраты должны соответствовать нормативным. При этом существенное расхождение между нормативной себестоимостью и фактической, как правило, является следствием несоблюдения технологии производства, или присутствия скрытых резервов. При учете затрат по нормативному методу текущие затраты делятся на расходы в соответствии с нормами и отклонения от норм [2, с. 25]. Информация о присутствующих отклонениях дает возможность управлять себестоимостью продукции, производить калькуляцию фактической себестоимости путем добавления (вычитания) к нормативной себестоимости долей отклонений от норм по каждой статье. Нормативный метод учета затрат дает возможность анализа причин отклонений и выявления ответственных лиц [4, с. 25].

В странах Запада используется система учета “Стандарт-кост”, которая является прообразом нормативного метода учета [3, с. 21]. В рамках этого метода используется жесткое нормирование всех издержек, позволяющее определять “стандартную” себестоимость, проводить учет и анализ присутствующих фактических отклонений от стандартных с дальнейшим возложением ответственности за превышение затрат на руководителей центров затрат.

К числу основных отличий системы “Стандарт-кост” относится то, что отклонения от используемых норм не находятся в составе затрат производства, как это происходит при нормативном методе, а относятся на ответственных лиц, на результаты деятельности предприятия.

Основой функционирования системы “Стандарт-кост” является четкое определение норм затрат сырья, энергии, материалов, рабочего времени, заработной платы, производительности труда, и иных расходов, присутствующих в рамках производственного цикла. При этом нормативы должны быть четко обоснованы, получены в результате нормирования и технологических расчетов, либо в результате специальных измерений. В рамках “жесткого” подхода нормативы формируются так, чтобы их перевыполнение было практически невозможным, и выполнение их на восемьдесят процентов будет означать нормальную работу. В том случае если имеет место перевыполнение норм, это будет означать, что нормы были установлены некорректно, с запасом, был скрыт резерв сокращения затрат или роста производительности.

“Идеальные” стандарты разрабатываются на основе представлений о функционировании в идеализированной производственной обстановке, когда будут присутствовать минимальные цены сырья, высокое качество всех ресурсов, наибольшая производительность, плавный, без сбоев режим работы производства. “Идеальные” нормы затрат могут складываться только при благоприятных условиях производства (безукоризненное соблюдение технологии, работа высоко квалифицированных работников). Эти идеальные нормы практически никогда не достигаются в реальности. Но они призваны выполнять стимулирующую роль. Нормы, рассчитанные в рамках “жесткого” подхода, основаны на определенных производственных достижениях, они дают представление о предельных итоговых затратах и доходности предприятия.

Для формирования системы “Стандарт-кост” выполняются следующие процедуры:

- выбор вида продукции для определения нормативов, выбирается наиболее массовый или имеющий общие характеристики и особенности производственной технологии вид продукции;

- классификация затрат по статьям расходов;

- составление плана производственной программы с четким структурированием и указанием всех технологических операций в целях планирования и учета затрат, выделение центров затрат на предприятии (бригады, отделы, подразделения), по ним далее будет осуществляться планирование, нормирование и учет;

- разработка нормативов расхода ресурсов на выполнение отдельных технологических операций. Стандартизация максимального количества показателей, определяющих затраты ресурсов, использования техники, оборудования в рамках отдельных технологических операций. Возможно применение следующих подходов при определении нормативных затрат:

-норма рассчитывается на базе ранее продемонстрированных результатов;

-норма рассчитывается путем наблюдений, хронометража, анализа полученных данных.

- определение видов и характера труда, расчет производительности;

- расчет стоимости затрат труда, необходимых при производстве единицы продукции;

- расчет стандартной стоимости материалов, необходимых для производства единицы продукции;

- расчет стандартов в отношении других показателей затрат и работ;

- доведение стандартов до исполнителей всех подразделений. Проведение комплексной работы с персоналом по поводу необходимости использования стандартов;

- введение материального и нематериального стимулирования персонала, связанного с реализацией производственных заданий в зависимости от степени приближения к стандартным затратам;

- фиксация всех фактов отклонений от введенных стандартов в учете. Выявление причин отклонений и сбор необходимой информации в системе учета. Анализ причин, обуславливающих отклонения, разработка мер для минимизации отклонений;

- пересмотр стандартов при введении новых технологий, техники, переходе к новому порогу производительности труда [3, с. 48].

Персонификация ответственности за несоответствие реальных затрат установленным стандартам является основной идеей системы “Стандарт-кост”. Превышение затрат над нормативными по категориям прямых расходов относится на ответственных лиц, либо на результаты финансово-хозяйственной деятельности предприятий, это превышение не относится к расходам на производство. Система учета затрат по центрам ответственности, в соответствии с которой руководители всех уровней управления несут ответственность за размер издержек на участках, является одним из наиболее эффективных способов оценки деятельности.

Центром затрат является организационная единица, в которой накапливается информация об издержках на покупку активов (входящие затраты) и произведенных расходах (затраты на выходе). В отношении каждого конкретного центра ответственности накапливается бухгалтерская информация о его функционировании. При этом в отчетах центров ответственности должны присутствовать только статьи затрат и поступлений, находящихся в зоне ответственности должностного лица центра. Корректно составленный график документооборота обеспечивает своевременное получение информации о результатах произведенных работ. Каждый отдельный центр ответственности является составляющей системы управления предприятием и имеет вход и выход. На входе центр имеет материалы, сырье, полуфабрикаты, затраты различных видов труда и услуг. После проведенных с этими ресурсами работ на выходе центра ответственности появляется продукция, которая далее перемещается в другой центр ответственности, либо реализуется на рынке. Поэтому по каждому центру ответственности может быть определена эффективность его деятельности.

Основами экономии в системе “Стандарт-кост” являются:

• определение устранимых потерь, сокращающих прибыль предприятия;

- передача руководству точных данных по себестоимости продукции в целях планирования продаж и ценообразования;

- сокращение объемов учетной работы, связанной с калькуляцией;

- поощрение работы коллектива при достижении поставленных целей;

- индивидуализация ответственности за затраты [5, с. 56].

К числу основных проблем российских предприятий относится чрезмерная централизация управления. Руководитель отдельного звена ответственен перед вышестоящим руководителем за эффективность работы подразделения, не имея при этом возможностей реального воздействия на работу подразделения (у многих руководителей низшего уровня отсутствует возможность решения вопросов о поставщиках, материалах, кадрах). Поэтому как основные задачи должны рассматриваться переход к децентрализации управления и переход к центрам ответственности, то есть, изменение организационной структуры хозяйствующих субъектов.

Оптимизация затрат на предприятии должна быть не разовым мероприятием, а постоянным процессом, являться неотъемлемым компонентом корпоративной культуры компании. В условиях присутствия негативных тенденций в экономике многие компании считают одним из способов сохранения бизнеса и своего места на рынке снижение затрат, однако, речь должна идти не столько о сокращении затрат, сколько об их оптимизации, которая достигается посредством мультипликации эффекта от минимизации затрат ресурсов.

Существенным условием эффективности процесса оптимизации затрат компании является проведение оптимизации в рамках долгосрочной стратегии бизнеса. Компании, проводящие резкое сокращение затрат в рамках краткосрочной стратегии выживания в период кризиса, часто сокращают значимую долю своей стоимости, что приводит к падению жизнеспособности компаний в условиях стабилизации и роста экономики. Компания должна стремиться не сколько к снижению всех затрат, сколько к снижению непродуктивных и нерациональных затрат. При этом должна четко формулироваться цель сокращения затрат, определяться уровень экономии, который должен быть достигнут при сокращении издержек, также должен быть определен уровень рентабельности, который при этом должен быть обеспечен.

1.3 Сравнительный анализ нормативного метода кулькулирования себестоимости и метода «стандарт-кост»

На современном этапе хозяйствования принятие управленческих решений опирается на информацию о затратах и финансовом результате деятельности экономического субъекта. Наиболее эффективным и результативным методом управления затрат является применение системы учета «стандарт-кост», а также нормативный способ калькулирования себестоимости.

Принято считать, что применяемый в России нормативный метод учета базируется на основных концепциях американского инструмента управления затратами «стандарт- кост». Основоположником этого инструмента был Чартер Гаррисон в начале 1930 года.

Если детально изучить определение термина «стандарт-кост», то получается следующее, «стандарт»- это количество материальных и трудовых затрат, положенных в изготовление одной единицы продукции, работ, услуг, а «Кост»- это денежное выражение затрат на одну единицу продукции [2].

«Стандарт-кост» осуществляет максимально оперативное регулирование над процессом производства, количеством используемых затрат, путем контроля отклонений фактических данных от нормативных. В результате такого контроля производится детальный анализ причин отклонений, и выработка управленческих решений для изменения в будущем этих отклонений, в следствии их минимизации или же корректировки уровня норм.

Нормативный метод калькулирования заключается в расчете себестоимости продукции посредствам обязательного формирования калькуляции по нормам на начало периода, затем выявления фактических отклонений[1].

Если подробно изучать системы «стандарт-кост» и нормативный учет затрат, то можно выявить ряд общих положений [3].

- Обе системы носят в себе определенный алгоритм действий, состоящий из четырех этапов.

Первый этап- разработка нормативов расхода ресурсов. Второй этап - мероприятия, направленные на сравнительный анализ норм и фактических показателей затрат, требуемых для производства продукции. Третий этап- выявление отклонений и определение причин данных фактов. Четвертый этап- это детальный анализ отклонений, а также корректировка норм в соответствии с учетом конкретных фактов.

- Каждая из системы учета затрат предполагает нормирование затрат, на основе требований и стандартов.

- Все стандарты делятся на несколько групп:

Базовые стандарты - нормативы, которые не корректируются после их изначального установления, если нет весомых изменений в технических характеристиках продукции, а так же процесс производства.

Текущие стандарты- это стандарты, устанавливающие определенный уровень затрат для результативной деятельности предприятия.

Идеальные стандарты- стандарты, определяемые из расчета развития экономического субъекта в идеальных условиях, которые позволили бы создать максимально эффективную производственную деятельность.

- Чтобы обе системы учета развивались результативно и гармонично, нужно вести раздельный учет и осуществлять четкий контроль над затратами.

- И система «стандарт-кост», и система нормативного учета должна использовать систематическое обобщение и анализ выявленных отклонений. Это позволяет своевременно вмешиваться в процесс работы для ликвидации отрицательных явлений в производственном процессе и управлении затратами, и предотвращении их в будущем.

Важно отметить, что вышеупомянутые системы считаются универсальными, а именно могут использоваться при любом методе учета затрат на производство и калькулирование себестоимости продукции [3].

Однако при таком большом перечне общих черт двух систем невозможно не отметить основные отличия.

При применение системы «стандарт-кост» стандарты разрабатываются для всех затрат, производственных показателей, а также доходов.

В нормативном методе нормируются прямые затраты, а косвенные распределяются между объектами калькуляции индексным методом.

Так же при применении учета по системе «стандарт-кост» нормативные затраты списываются в первую очередь на счета производства. Выявленные в каждом отчетном периоде отклонения между фактическими и предполагаемыми затратами в течение года накапливаются на отдельных счетах отклонений и полностью списываются на финансовые результаты предприятия [4].

При ведении нормативного метода калькулирования себестоимости отклонения от норм по местам их возникновения выявляются в оперативном порядке на основании сигнальной и другой документации для принятия управленческих решений.

Итак, обе системы учета определяют положительные аспекты в работе предприятий. Но система «стандарт-кост» является более современной и обладает широким спектром возможностей.

1.4 Система «стандарт-кост»: проблемы использования

На сегодняшний день каждая организация сталкивается с проблемой экономии ресурсов и их рационального использования. В связи с этим, методы учета затрат на производство, а также стимулирования и планирования хозяйственной деятельности, приобретают все большее значение. Если предприятие не будет уделять своим затратам должного внимания, то величина прибыли может уменьшиться, что неизбежно приведет к снижению эффективности.

Система «стандарт-кост» позволяет оперативно контролировать расходуемые ресурсы, определять то, какими должны быть затраты на выполненный объем, упрощает выявление результата производственной деятельности за отчетный период, дает возможность более рационально организовать расчет себестоимости. Поэтому ее применение актуально в большинстве крупных организаций, производящих серийную продукцию.

Сущность данной системы выражается в учете затрат, планируемых и учитываемых на основе норм, которые обеспечивают решение задач, стоящих перед предприятием по экономии ресурсов. Нормы позволяют проводить калькулирование не только фактической себестоимости единицы продукции, но и нормативной [1, с.134]. Исходя из этого, можно сказать, что система «стандарт-кост» - продолжение системы нормативного учета затрат [3, с.273].

Целью системы является учет потерь, которые вызваны отклонениями от норм в прибыли предприятия. Главной задачей системы является установление предварительных норм затрат и последующая оценка результатов деятельности при сравнении фактических и нормативных показателей.

Учет выручки и затрат ведется по нормативным показателям. Отклонения, которые возникают в процессе деятельности, учитываются отдельно и списываются в конце периода. Они отражаются на бухгалтерских счетах как уменьшение, либо увеличение производственного результата [5, с.75]. Выявленные сверхнормативные расходы оформляются первичными документами могут относится на виновных лиц и не отражаются в затратах производства [4, с.184]. Например, отклонения по операциям, связанным с приобретением материалов, возлагаются на работников отдела снабжения [2, с. 947].

Отклонения могут быть как благоприятными, так и неблагоприятными по влиянию на прибыль [6, с.77]. Однако, выявление любых отклонений необходимо для осуществления контроля за ними, анализа причин их появления с целью принятия обоснованных управленческих решений.

Основным инструментом является проведение анализа сравнения фактических данных с нормативными, для определения факторов, влияющих на показатели деятельности (воздействие изменения цены на ресурсы и количества израсходованных ресурсов), а также привлечение внимания руководителей разных уровней к контролю над затратами, которые не были запланированы, либо оказались ниже или выше нормы [7, с.245].

Таким образом, изучение и анализ отклонений полезны в деятельности организации для контроля и планирования [8, с.198]. Для того, чтобы использовать отклонения в оценке производственного процесса, нужно исследовать причину возникших отклонений. Если контроль за затратами и результатами деятельности отсутствует, то применение данной системы не даст положительного эффекта. Поэтому данную системы следует применять, чтобы повысить экономическую эффективность организации и устойчивость на конкурентном рынке.

Система «стандарт-кост» имеет как свои достоинства, так и недостатки.

К достоинствам данной системы можно отнести следующее:

- цена на продаваемую продукцию, которая устанавливается на основе заранее исчисленной себестоимости, позволяет сокращать объем учетной работы;

- изучение возникновения причин отклонений, а также выявление потерь, которые снижают прибыль предприятия, дают возможность повышать эффективность производства;

- оперативность учета и контроля;

- персонификация ответственности за показатели деятельности (отклонения);

- прогнозирование затрат на будущее и представление точных данных о себестоимости следующей партии продукции, на основании которых возможно планировать объем продаж и устанавливать оптимальную цену в будущем.

Несмотря на вполне очевидные преимущества, данной системе также присущи недостатки. Такими являются:

- невозможно точно рассчитать себестоимость продукции;

- трудоёмкость расчета нормативов и норм, так как влияющие факторы постоянно изменяются, например, конкуренция, либо инфляция, т.е. про-

исходит влияние внешних факторов на систему.

Исходя из вышеуказанного, можно сказать о том, что система «стандарт- кост» полезна предприятиям для увеличения эффективного управления прибылью и затратами. Система упрощает прогнозирование (планирование) затрат для производства продукции. Выбор данной системы является мощным инструментом в управлении, планировании и принятии необходимых управленческих решений.

ГЛАВА 2. АНАЛИЗ УЧЕТА ЗАТРАТ ПО СИСТЕМЕ «СТАНДАРТ-КОСТ»

2.1 Характеристика компании

Компания JTB (Japan Travel Bureau) была основана в 1912 году, и на сегодняшний день входит в семерку самых крупных туристических компаний мира.Tumlare также является одним из наиболее влиятельных и известных брендов на рынке туризма Скандинавии. Именно поэтому, при объединении двух значительных игроков на рынке туристических услуг в одну корпорацию, получившую впоследствии название Travel Plaza Europe B.V., было принято решение о сохранении обоих уже ставших широко известными брендов. Стремясь завоевать большую часть туристического рынка Японии и наладить сбытовую сеть, обе компании приняли решение о создании совместного предприятия (joint venture) Universal Netlink A/S (UNLA/S) в 2000 году, которое впоследствии было ликвидировано, а его функции переданы Tumlare Corporation A/S.

С учетом сложной структуры корпорации, а также информации о масштабах ее деятельности, что в свою очередь осложняет анализ ее финансового состояния, мною было принято решение в рамках данного отчета остановиться на рассмотрении финансового состояния компании JTB.

С самого начала своего существования JTB непреклонно следует философии установления долгосрочных связей со своими клиентами, что достигается посредством непрерывного совершенствования качества предоставляемых услуг, а также создания широкой сети операционных офисов, действующих во многих точках земного шара.

Основными областями специализации JTB является деловой туризм: командировки, семинары, тим-билдинги, конференции, выставки, бизнес встречи за рубежом. У компании имеется большой опыт планирования и проведения подобных мероприятий, помощи клиентам в оптимизации расходов и в моделировании программы по конкретному заказу.JTB является ведущим туроператором по Японии и, с использованием преимуществ своих представительств в Токио, Нагоя, Осака, компания предлагает выгодные цены и интересные программы: от бюджетных до эксклюзивных (VIP).

2.2. Построение модели учета затрат методом стандарт-костинг

На рассматриваемом предприятии используется управление затратами с применением метода стандарт-костинг, главным условием применения которого является наличие повторяющихся однотипных или сводимых к таковым операций. В сфере туристических услуг такими однородными объектами анализа являются туристические поездки. Наличие стандартизированных повторяющихся туристических программ делает возможным составление смет затрат на каждый тур и последующий их анализ.

Каждому туру соответствует определенная смета затрат составленная на основе цен, которые занесены каждым офисом JTB в базу данных квотирования, существующую в глобальной компьютерной сети компании и доступную из любого офиса. Данная смета затрат рассылается во все города, через которые проходит маршрут тура. В зависимости от текущей ситуации на местных рынках офисы производят корректировку расходов. Скорректированная смета возвращается в офис, через который была осуществлена продажа туристических услуг, где пересматриваются цены, указанные в предложении агенту. На следующем этапе агент информирует офис, а последний, в свою очередь, остальные офисы о реальном количестве человек в группе, возможных изменениях в программе или пожеланиях к питанию и другим услугам.

Имея скорректированную и заверенную офисом, осуществившим продажу тура, смету затрат, каждый офис заказывает все необходимые услуги в соответствии с программой. Бухгалтерия получает счета и относит затраты по каждому из поставщиков услуг на соответствующий тур. План счетов, используемый в корпорации, разработан в разрезе отдельных офисов, а также отдельных видов услуг. На третьем этапе анализ отклонений реальных затрат от сметных производится в главном офисе. Консолидированная отчётность, полученная на основе данных, предоставленных бухгалтерией каждого офиса в отдельности, позволяет увидеть разницу между произведёнными затратами и суммами, полученными по счетам от агентов, а также показывает процент прибыли (или убытков) по каждому туру.

Именно метод стандарт-костинг является той составляющей системы управленческого учёта, которая позволяет контролировать затраты таким образом, чтобы минимизировать себестоимость и, следовательно, повысить конкурентоспособность.

Модель учета затрат в компании JTB предполагает расчет основных характеристик, которые могут повлиять на сумму затрат компании и себестоимость ее продукции. Для построения наиболее точной модели необходимо сузить круг своих наблюдений, например, на наиболее популярной услуге в туристическом бизнесе – проживании в отеле.

На себестоимость одной ночи проживания в отеле, заказанного через туристическую фирму, влияет ряд факторов:

- Net cost SB (single bed) - стоимость проживания в одноместном номере + завтрак.

- Net cost TB (twin bed) - стоимость проживания в двухместном номере + 2 завтрака[1].

- Ужин в отеле (dinner per person), который предоставляется за отдельную плату, однако его также важно бронировать заранее, так как при обращении в ресторан отеля на предмет приобретения ужина непосредственно на месте, может не оказаться возможности обслужить нужное количество предполагаемых блюд.

- Носильщики (porterage per person), стоимость услуг которых зависит не от количества переносимого багажа, а от количества человек, изъявивших желание, воспользоваться его услугами. Данная услуга также оплачивается через туристическую компанию: это и дешевле, и означает гарантию того, что по прибытию в отель даже большую группу туристов будет ожидать достаточное количество носильщиков, чтобы оперативно справиться со всем их багажом.

- Free policy – предоставление 1 бесплатного места (обычно в TB+1 ужин) за каждые 15 человек, заказавших места в данном отеле.

- Бесплатное проживание турлидера (free place for tour leader) –предоставление 1 бесплатного места для туристического наставника (обычно в SB+ужин). Данная опция распространяется на все группы, независимо от их размера.

- Количество человек в туристической группе (number of persons). Если группа большая, то основная часть заказа состоит из TB, остаток - SB.

Все стоимостные факторы (стоимость TB\SB, ужина, услуг носильщиков, наличие free policy) прописаны в контракте, заключенном между отелем и турфирмой. Контракты, как правило, заключаются на год или сезон (3-4 месяца). При формировании тура в последнюю очередь определяется количество человек в туристической группе, так как это число озвучивается самим заказчиком непосредственно при бронировании после ознакомления с прайс-листом, выставленным турфирмой.

Таким образом, стоимость проживания в отеле может быть определена еще до совершения услуги. Для того чтобы понять, как с помощью системы стандарт-кост может быть осуществлен анализ затрат туристической компании, составим систему, определяющую стоимость услуги еще до ее совершения. При правильном использовании всех вышеперечисленных факторов в одном уравнении получим ожидаемый нами результат одной ночи проживания туристической группы в отеле.

Пусть себестоимость одной ночи проживания в отеле для группы будет Y (final tour net cost), тогда получим следующее уравнение, завязанное на всех вышеуказанных показателях:

Y=net cost TB *TB quantity + net cost SB * SB quantity + dinner per person * number of persons + porterage per person * number of persons – (1\2 * net cost TB + dinner per person (if ordered)) [if free policy is stated in the contract and number of persons > 15] – (net cost SB + dinner per person (if ordered)) [if this policy is stated in the contract and there is a tour leader].

Подобная модель представляет собой расчет себестоимости 1 ночи проживания группы в отеле еще до непосредственно осуществления данной услуги (для долгих туров полученные значения умножаются на количество ночей, проведенных в отеле). Таким образом, на момент поступления счетов, выставленных поставщиками турагентства (отелями), компания будет иметь представление о сумме денег, которую необходимо будет выплатить кредиторам за выполнение данной конкретной услуги. Подобным образом можно рассчитать цены, например, для 1 ночи проживания в одном из испанских отелей-поставщиков компании JTB.

В случае, если отель запросит с турагентства сумму, меньшую, чем та, что рассчитана компанией до осуществления услуги, это будет рассмотрено как положительное отклонение, т.е. прибыль для компании[2]. Финансовый отдел просматривает информацию по каждому туру, выявляет туры с убытками (отрицательными отклонениями) и получает по ним подробную распечатку доходов и расходов для более подробного анализа.

Существуют следующие основные причины возникновения отрицательных отклонений:

- Расходы на тур были неправильно заквотированы офисом, осуществляющим продажу, в результате чего расходы по туру превысили доходы. Центром ответственности за такое отклонение может быть как офис, составивший неправильную смету затрат, так и офис, который недостаточно чётко откорректировал свою часть сметы.

- Было невозможно заказать гостиницу, заквотированную продающим офисом в связи с отсутствием в ней свободных мест, вследствие чего группа проживала в более дорогой гостинице.

- Необходимость предоставления компенсации за неполностью или некачественно предоставленные услуги, в том числе не по вине фирмы. Здесь появление отрицательного отклонения объясняется предпочтением компании сохранить свою репутацию в глазах клиента, взяв на себя ответственность за любые возможные неудобства и возместив их за свой счёт.

- Аннуляционные санкции, выставленные гостиницами, автобусными компаниями, ресторанами за несвоевременное снятие заказа. Центром ответственности здесь является офис, который по какой-либо причине не аннулировал сделанные заказы в срок.

Анализ единичных непредвиденных превышений сметы затрат используется для определения размера резерва по непредвиденным отклонениям. Повторяющиеся однотипные отрицательные отклонения являются первоочередным объектом исследования, так как в результате появляется возможность контролировать затраты и прибыль по целому ряду туров.

2.3. Анализ построенной модели по методу стандарт-костинг

Методика стандарт-костинг предполагает сопоставление статей себестоимости и бюджета, при этом для точности анализа отклонений может быть использован каждый показатель.

Существует два уровня отклонений при постатейном анализе отклонений (первого и второго уровня):

- Отклонение первого уровня – разница значений при жестком бюджете (т.е. абсолютные отклонения, формула 3.1. [3]). Данный вид отклонения может наблюдаться при расчете разницы между фактическими затратами, умноженными на фактический выпуск, и нормативными затратами, умноженными на нормативный выпуск:

Δ1=Ca*Qa-Cs*Qs,

где:

Ca = cost actual – фактические затраты,

Qa = quantity actual – фактический выпуск,

Cs = cost standard – нормативные затраты,

Qs = quantity standard – нормативный выпуск.

Чтобы адаптировать данную модель надо принять тот факт, что в туристической сфере нормативными затратами будет, например, стоимость комнаты SB по контракту, а нормативным выпуском - заявленное при бронировании количество участников тургруппы, выбравших SB. Аналогично фактические затраты – стоимость комнаты, выставленная в счете поставщиком услуги для турфирмы, а фактический выпуск – фактическое число людей, воспользовавшихся данной услугой от лица фирмы.

Положительная разница говорит о том, что произошел абсолютный перерасход, в случае отрицательной разницы – экономия по статье идет в прибыль компании.

- Отклонения второго уровня – разница значений при гибком бюджете). Данный вид отклонения может наблюдаться при расчете разницы между фактическими затратами, умноженными на фактический выпуск и нормативными затратами, также умноженными на фактический выпуск:

Δ2=Ca*Qa-Cs*Qa (3.2.)

Данный вид отклонения может быть рассчитан как для 1 единицы продукции (в турсфере – услуги), тогда формула будет иметь вид Δ2=Ca-Cs, так и представлен в процентах, когда за 100% берется заранее рассчитанный норматив (однако процентный вариант обычно не используется для отклонений первого уровня).

Для более полного анализа отклонений затрат методом стандарт-костинг следует представить анализ на оба вида отклонений в одной таблице. Допустим, в случае заказа двух групп 8TB и 1SB на одну ночь в отеле Alhambra Palace, а также ужина на 17 человек, имеем следующее сопоставление нормативных и фактических данных:

Таблица 2.1

Анализ отклонений фактических и нормативных затрат в целом на проживание и ужин в отеле Alhambra Palace в апреле месяце на 1 ночь

|

Статья или показатель |

План (QS = 2 группы) |

Факт (QA = 3 группы) |

||

|

Cs |

Qs |

Ca |

Qa |

|

|

Двуместный номер (TB) |

60 |

8 |

59 |

8 |

|

Одноместный номер (SB) |

55 |

0 |

54 |

1 |

|

Ужин (Dinner) |

15 |

17 |

16 |

10 |

|

Итого себестоимость выпуска, фунт ст. |

1470 |

2058 |

||

|

Итого себестоимость единицы продукции, фунт ст. |

735 |

686 |

||

|

Отклонение первого уровня на выпуск, фунт ст. |

2058 – 1470 = 588 |

|||

|

Отклонение второго уровня на выпуск, фунт ст. |

2058 – 735*3 = -147 |

|||

|

Отклонение второго уровня на единицу продукции, фунт ст. |

686 - 735 = -49 |

|||

|

Отклонение второго уровня, %. |

-6,67% (-49 от 735 или -147 от 735*3) |

|||

Значение стоимости тура = 735 можно получить, подставив информацию о количестве человек в модель учета затрат, так что Y=60*8+55*1+15*17-55=735 фунт ст.

Исходя из расчетов, представленных в таблице, можно сделать следующие заключения:

- жесткий бюджет на выпуск превышен на 588 фунт ст.;

- гибкий бюджет на выпуск продукта снижен на 147 фунт ст.;

- себестоимость турпродукта уменьшена на 49 фунт ст. или почти на 7%.

Чтобы понять, какие конкретно факторы привели к подобным результатам, используется постатейный факторный анализ. Каждая статья (проживание, питание и т.п.) имеет две характеристики: ценовую (С) и количественную (Q), тогда имеет смысл введение следующих обозначений:

- QAqACA –фактический бюджет по статье, где q – затраты по статье на 1 группу туристов, Q – количество групп;

- QSqSCS - нормативный бюджет по статье;

- QAqSCS - гибкий нормативный бюджет по статье (та сумма, которая была бы израсходована, если бы фактические цены оказались равны нормативным).

Для лучшего понимания того, какие имеются отклонения для каждой статьи затрат, обратимся к таблице с постатейным анализом отклонений для того же примера:

Таблица 2.2

Постатейный анализ отклонений

|

Статья |

План – 2 группы |

План по статье |

Факт - 3 группы |

Факт по статье |

Отклонения |

|||||

|

Цена (СS) |

Норма на ед. (qS) |

Цена (СA) |

Расход на ед. (qA) |

|||||||

|

1-го уровня |

2-го уровня |

2-го уровня на ед. |

2-го уровня в % |

|||||||

|

Двуместный номер (TB) |

60 |

8 |

960 |

59 |

8 |

1416 |

456 |

-24 |

-8 |

-2% |

|

Одноместный номер (SB) |

55 |

0 |

0 |

54 |

1 |

162 |

162 |

162 |

54 |

0% |

|

Ужин (Dinner) |

15 |

17 |

510 |

16 |

10 |

480 |

-30 |

-285 |

-95 |

-37% |

Анализ отклонений первого уровня свидетельствует о перерасходовании двух статей жесткого бюджета, в то время как по статье Dinner наблюдается экономия даже при условии увеличения цены.

Анализ отклонений второго уровня показывает, что имеется экономия не только по статьеDinner, но и по статье SBв рамках гибкого бюджета. На весь выпуск фактически оказанных услуг получена экономия в размере 24 и 285 фунт ст., а на единицу услуги 8 и 95 фунт.ст., что в постатейном процентом выражении дает экономию в 2 и 37%.

Однако даже при рассмотрении отклонений по каждой статье отдельно может оказаться недостаточно информации для определения дальнейших действий, поэтому важно применение основных показателей факторного анализа (формулы 3.3.-3.6. [4]):

- Абсолютного отклонения по цене материалов:

(СA - СS)*QSqS,

- Абсолютного отклонения по количеству использованных материалов:

(QAqA - QSqS)*СA,

- Относительного отклонения по цене материалов:

(СA - СS)*QAqS,

- Относительного отклонения по количеству использованных материалов:

(QAqA - QAqS)*СA.

Таблица 2.3

Постатейный факторный анализ

|

Статья |

План 2 группы |

План по статье |

Факт 3 группы |

Факт по статье |

Абсолютное отклонение |

Относительное отклонение |

Удельное отклонение |

|||||

|

Цена Сs |

Норма qs |

Цена Са |

Расход qa |

По цене |

По кол-ву |

По цене |

По кол-ву |

По цене |

По кол-ву |

|||

|

Двуместный номер (TB) |

60 |

8 |

960 |

59 |

8 |

1416 |

-16 |

472 |

-24 |

0 |

-8 |

0 |

|

Одноместный номер (SB) |

55 |

0 |

0 |

54 |

1 |

162 |

0 |

162 |

0 |

162 |

0 |

54 |

|

Ужин (Dinner) |

15 |

17 |

510 |

16 |

10 |

480 |

34 |

-64 |

51 |

-336 |

17 |

-112 |

В частности стоит заметить, что суммарно абсолютные отклонения по каждой статье показывают отклонения первого уровня, а просуммировав постатейно относительные отклонения, получим отклонения второго уровня.

Отрицательные значения, полученные за счет изменения цены и/или количества товара/услуги, свидетельствуют об экономии бюджета, так, например снижение цены TB дает прибыль компании в размере 1 фунт ст. от каждой забронированной комнаты. Положительные значения являются сигналом к тому, чтобы обратить внимание на затраты по данным статьям, так как в них произошел перерасход. В частности большие и абсолютное, и относительное отклонения возникли по статье SB, так как изначально по ней не предполагалось ни каких затрат. Если обратиться к модели учета затрат (составленному ранее уравнению), то можно увидеть, что не должно быть никаких SB в виду прописанного в контракте условия, что турлидер проживает в SB бесплатно. В данном конкретном случае вина за возникшее негативное отклонение возлагается на отель, а не на туроператора, так как именно отель не стал соблюдать условия контракта. Подобная проблема решается за счет выпуска отелем расчетного извещения (credit note – уведомления о кредитовании счета) туроператору. Спорные случаи, как в примере с Dinner, когда цена повысилась, а количество понизилось, решаются в индивидуальном порядке между туристической фирмой и поставщиком услуги.

2.4. Практика применения модели и рекомендации по ее внедрению

Суть применения системы стандарт-костинга к учету затрат заключается в расчетах, основанных не на фактически произведенных услугах и ценах на них, а в базировании расчетов на том, что еще только будет происходить в будущем. Целью внедрения системы стандарт-костинга в учетную деятельность турфирмы является повышение контроля над расчетами с кредиторами (поставщиками услуг) компании. Четко фиксированный уровень затрат позволяет видеть ориентир предстоящих списаний.

Алгоритм введения системы учета метода стандарт-кост на предприятие туристической сферы состоит их нескольких этапов, особое внимание необходимо уделять следующим операциям:

-

- Выявление ключевых факторов, требующих анализа.

При построении модели учета затрат на предприятии сферы туризма важно выявить все источники затрат компании по предоставлению туристического продукта. Большинство ценовых факторов прописано в контрактах, заключенных между турагентством и его поставщиками. Важна правильная их систематизация, чтобы модель учета была универсальной и не требовалась ее частая корректировка, в противном случае учет затрат данным методом будет сложным и непривлекательным для пользователей данной информацией.

-

- Подготовка элементов учета.

Стандарт-костинг предполагает работу с систематически повторяющимися элементами, в противном случае процесс их анализа станет трудо- и время- затратным, поэтому для внедрения подобной системы для учета затрат на предприятии важно проведение группировки всех данных, необходимых для детального многофакторного учета. Индивидуальные элементы следует скорректировать так, чтобы их значения не сильно искажали итоговые значения модели.

-

- Построение модели учета и формирования стандартов.

Также при анализе затрат данным методом необходима регулярная работа над моделью учета, в частности, систематическая проверка ее адекватности (насколько грамотно она описывает формирование себестоимости или учитывает все затраты). При необходимости должен быть проведен анализ рынка туристических услуг с целью корректировки составляющих, внедрения новых факторов для учета и т.п. На этом этапе необходимо произвести расчет стандартов, относительно которых будут сравниваться фактические результаты работы.

Стандарты могут быть идеальными и достижимыми. Идеальные стандарты предполагают достижение максимального уровня эффективности, в частности, полное соблюдение условий контрактов. Однако становление идеальных стандартов учета для туристических услуг может оказаться нерациональным, в виду того, что в сфере туризма часто возникают непредвиденные затраты, не вписываемые в модель. Таким образом, идеальные стандарты часто бывают недостижимыми, что вызывает дополнительную работу по анализу возникших отклонений. Данную проблему проведения дополнительной работы помогает избежать установка достижимых затрат, которые устанавливаются на более «лояльном» уровне, т.к. они корректируются (занижаются или завышается) с расчетом на возникновение непредвиденных затрат (например, туристическая группа решила заказать еще одну услугу у отеля с последующей оплату через турфирму).

-

- Анализ модели учета

Важно умение также не только построить адекватную модель учета, но и умение ее анализировать. После получения фактических значений по результатам деятельности компании производится их сопоставление с ранее рассчитанными нормативами, рассчитываются отклонения различных уровней, факторный анализ. В случае возникновения отклонений, они анализируются на предмет либо полного устранения, либо минимизации в последующих периодах. Превышение установленного норматива может либо свидетельствовать об установлении неверной системы учета, либо послужить сигналом о необоснованных затратах, минимизацией которых следует уделять особое внимание. Информация о возникающих отклонениях важна для принятия руководством различных управленческих решений, направленных на улучшения показателей фирмы по понесенным ею затратам.

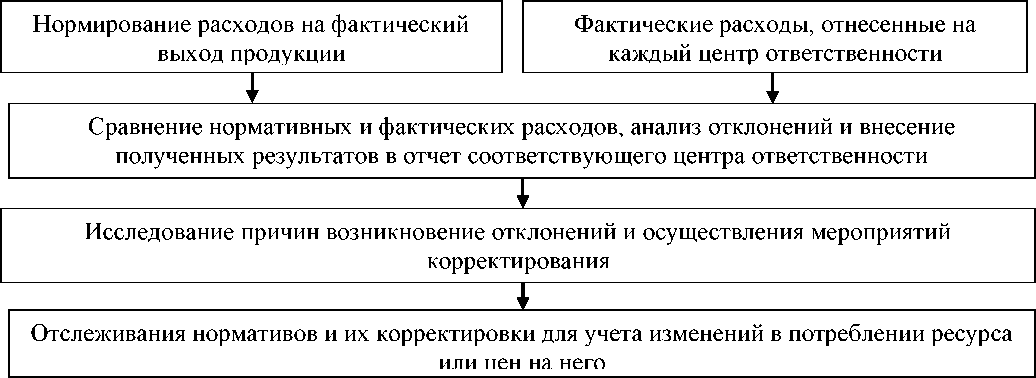

В общем виде алгоритм введения и работы системы стандарт-костинга в системе учета затрат в туристической компании представлен на Графике 11.

График 2.1. Алгоритм введения и работы метода стандарт-костинг при учете затрат в турфирме

Применение модели стандарт-костинга к учету затрат в турфирме предполагает детальный контроль над рядом показателей. Систематически повторяющиеся небольшие отклонения фактических значений от расчетных по итогам нескольких отчетных периодов могут перерасти в весомые затраты, поэтому соблюдение контроля над каждой статьей затрат способствует сведению всех нежелательных сверхзатрат компании к минимуму. Проанализировать возникающие отклонения фактических затрат от нормативных показателей позволяет применение факторного анализа на базе системы стандарт-костинга. Своевременное выявление и минимизация отрицательных отклонений позволит туристической компании минимизировать свои затраты, связанные с работой со своими кредиторами, а также в целом поддерживать отношения с поставщиками.

ЗАКЛЮЧЕНИЕ

Анализ финансово-хозяйственной деятельности JTB показал, что в большей мере компания использует краткосрочные обязательства, однако для достижения лучших значений финансовых показателей необходимо получить больше долгосрочных займов и увеличить продажи, при этом избегать излишних затрат при работе с краткосрочными обязательствами.

Для детального контроля над затратами компании JTB наилучшим образом подходит модель учета стандарт-кост. Система стандарт-костинг является методом, наиболее точно позволяющим оценить серьезность понесенных затрат компании, так как при данном методе учета производится предпроизводственный расчет показателей, позволяющий оценить адекватность фактических полученных данных.

В данном исследовании достигнуты следующие результаты:

- выявлены и исследованы существующие методы учета затрат;

- проанализирована финансово-хозяйственная деятельность компании, показавшая, что компании необходимо минимизировать затраты при работе с краткосрочными обязательствами;

- выявлена специфика применения метода стандарт-кост для учета затрат;

- определены и проанализированы возможные затраты формирования услуги туристической компании, в частности, произведена группировка составляющих проживания в отеле: двуместные и одноместные номера, наличие ужина в отеле, услуг носильщика, возможности применения free policy.

- сконструирована модель формирования себестоимости турпродукта, позволяющая отследить все его составляющие и рассчитать затраты по ним;

- представлен метод проведения факторного анализа отклонений по модели, построенной методом стандарт-кост;

- разработан алгоритм внедрения методики стандарт-костинг в систему учета затрат в любую туристическую компанию.

Сложность применения системы стандарт-кост для расчета себестоимости и учета затрат в туристической компании заключается в систематизации данных, необходимых для проведения анализа. В литературе на сегодняшний день еще не широко изучено, как правильно применить систему стандарт-костинга именно к туристической сфере в целом, однако для компании JTB применение данной методики является возможным в виду соблюдения строгого контроля над значениями нормативов путем регулярной сверки фактических показателей с данными, указанными в контрактах, заключенных с поставщиками. Регулярность проведения анализа отклонений способствует сведению нежелательных затрат компании к минимуму, чему также способствует мобильность и структурированность обновления данных и поддержание контакта с поставщиками для улаживания разногласий на предмет затрат.

Анализ возможных отклонений при использовании стандарт-костинга следует производить с помощью факторного анализа, так как именно данный вид анализа позволяет оценить различия, возникающие между нормативными и фактическими значениями данных. Применение факторного анализа на базе стандарт-костинга позволяет выявить статьи затрат с негативными отклонениями, тем самым указывая направления, в которых менеджмент компании должен принять управленческие решения для получения результатов, более точно совпадающих с рассчитанными нормативами и, как следствие, не несущих излишних непреднамеренных затрат. Минимизация затрат, полученная благодаря применению системы стандарт-костинга, позволит достичь компании более высоких финансовых результатов.

СПИСОК ЛИТЕРАТУРЫ

- Богрянцева Е. С. Фомина А. А. Заступов А. В. Снижение издержек и оптимизация затрат на предприятии. // Наука XXI века: актуальные направления развития. 2016 . №1-1 С.53-56.

- Девятов В. М. Оптимизация затрат как фактор повышения рентабельности промышленного предприятия. // Вестник Саратовского государственного социально-экономического университета. 2008 №2 С. 24-26.

- Керимов В. Э. Методы управления затратами и качеством продукции / В. Э.Керимов, Ф. А. Петрице и др. М.: Дашков и К*, 2005.

- Лабзунов П. Управление ценами и затратами в современной экономике. - М.: Книжный мир, 2013. - 176с.

- Лебедев В. Г. Управление затратами на предприятии. М.: Бизнес- пресса, 2006.

- Дариенко Ж.Ю. Особенности формирования управленческой учетной политики / Ж.Ю. Дариенко, М.В. Феськова // Вестник Северо-Кавказского гуманитарного института. 2016. № 4 (20). С. 81-85.

- Керимов В.Э., Селиванов П.Б. Организация управленческого учета по системе «стандарт-кост»/ В.Э. Керимов, П.Б. Селиванов// Аудит и финансовый анализ.2015.№20.С.236.

- Костюкова Е.И. Особенности учета затрат и калькулирования себестоимости продукции виноделия / Е.И. Костюкова, М.В. Феськова // Бухучет в сельском хозяйстве. 2015. № 4. С. 36-43

- Буянова Т.И. Управленческий учет [Текст]: учебное пособие /Екатеринбург: Изд- во Ажур, 2017. - 169 с.

- Бороненкова С.А., Матвеева В.С., Буянова Т.И. Учетно-аналитическое обеспечение управление затратами на производство. // Экономика и предпринимательство. 2017. № 9-3 (86-3). С . 945-950.

- Воронова, Е. Ю. Бухгалтерский управленческий учет : учебник для СПО / Е. Ю. Воронова. — 3-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 428 с. — ( Серия : Профессиональное образование). — ISBN 978-5-534-01460-0. — Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://www.biblio-online.ru/bcode/437041 (дата обращения: 12.04.2019).

- Каверина, О. Д. Управленческий учет : учебник и практикум для бакалавриата и специалитета / О. Д. Каверина. — 3-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 389 с. — (Серия : Бакалавр и специалист). — ISBN 978-5-534-10740-1. — Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://www.biblio- online.ru/bcode/431429 (дата обращения: 12.04.2019).

- Лупикова, Е. В. Бухгалтерский учет. Теория бухгалтерского учета : учеб. пособие для вузов / Е. В. Лупикова. — 3-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 245 с. — (Серия : Университеты России). — ISBN 978-5-9916-8994-6. — Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://www.biblio- online.ru/bcode/437123 (дата обращения: 12.04.2019).

- Особенности учета затрат и калькулирования себестоимости в отраслях [Текст] : учеб. пособие / В. С. Матвеева ; М-во образования и науки Рос. Федерации, Урал. гос. экон. ун т. - Екатеринбург : [Изд-во Урал. гос. экон. ун-та], 2016. - 98 с.

- Чая, В. Т. Управленческий учет : учебник и практикум для бакалавриата и специалитета / В. Т. Чая, Н. И. Чупахина. — Москва : Издательство Юрайт, 2019. — 332 с. — (Серия : Бакалавр и специалист). — ISBN 978-5-534-10739-5. — Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://www.biblio-online.ru/bcode/431428 (дата обращения: 12.04.2019).

- Шляго, Н. Н. Управленческий учет для менеджеров в 2 ч. Часть 1 : учебник и практикум для академического бакалавриата / Н. Н. Шляго. — Москва : Издательство Юрайт, 2019. — 275 с. — (Серия : Бакалавр. Академический курс). — ISBN 978-5-99168374-6. — Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://www.biblio- online.ru/bcode/433471 (дата обращения: 12.04.2019).

- Воробьев С.В. Автоматизация бухгалтерского учета в аграрных формированиях / С.В. Воробьев, В.В. Воронкова // Территория науки, - 2008.- №С.-60

- Широбоков В.Г. Роль управленческого учета в развитии современной организации / В.Г. Широбоков, А.Н. Иващенко // Экономический анализ: теория и практика. - 2010. - №5. -с. 15-18

- Воробьев С.В. Современные методы учета затрат / С.В. Воробьев, Е.А.Коровина // Финансовый вестник Воронеж: ФГБОУ ВПО Воронежский ГАУ, 2012. Вып.2(26). - С. 49-53

- Бунина А.Ю. Бюджетирование, как эффективный инструмент управления предприятием / А.Ю. Бунина, С.В. Воробьев, М. Л. Копытина // Экономика и предпринимательство, №1 (ч.2((66-2), 2016. - С. 664 - 667.5.

- Дьяченко Е.Ю. Организационно-методические аспекты формирования управленческой учетной политики на предприятиях АПК / Е.Ю. Дьяченко // В сборнике: Апрельские научные чтения имени профессора Л.Т. Гиляровской материалы IV Международной научно-практической конференции.

- Министерство образования и науки РФ; ФГБОУ ВО «Воронежский государственный университет». - 2015. - С. 167-170.

- Широбоков В.Г. Вектор развития активно-адаптивной системы бухгалтерского учета в агропромышленном комплексе / В.Г. Широбоков // Международный бухгалтерский учет. - 2012. - № 31. - с. 3-9.

- Воробьев С.В. Проблемы учета земельных активов

- сельскохозяйственных организаций / С.В. Воробьев, И.А. Панов // Инновационно-инвестиционные преобразования в экономике

- агропромышленного комплекса: сборник научных трудов. - Воронеж: ФГБОУ ВПО Воронежский ГАУ, 2012. - С 302 - 306.

- Воробьев С.В. Состояние и пути совершенствования учета затрат вспомогательных производств (на примере 000 ЦЧ АПК Филиал «Воробьевский» Воробьевекого района Воронежской области) / С.В. Воробьев. А.С. Бабошина // Молодёжный вектор развития аграрной науки: материалы 64-й студенческой научной конференции. - Ч. IV. - Воронеж: ФГБОУ ВПО Воронежский ГАУ. 2013. - С 14 -17.

- Воробьев С.В. Начисление амортизации по продуктивному скоту / С.В. Воробьев, В.А. Максименко // Научный альманах. - Тамбов. 2015. - №12-1(14). - С 93-96.

- Дьяченко Е.Ю. Учет основных средств и их амортизации на примере

- 000 «Альянс» Новохоперского района Воронежской области / Е. Ю. Дьяченко, С.В. Воробьев, О.А. Вереникина // Научно-методический электронный журнал «Концепт». - 2017. - Т. 39. - С. 3631-3635. - URL: http://e-

- koncept.ru/2017/971053.htm. Концепт. - Киров. 2017. www.e-koncept.ru

-

Есть еще TPL (triple) - проживание в трехместном номере + 3 завтрака, цена трипла обычно рассчитывается как SB+TB, и есть TSU (twin single use) – двухместный номер, в котором проживает один человек+1 завтрак, обычно цена равнаSB. ↑

-

Прибыль сверх той, что получается за счет реализации услуг по цене большей себестоимости. ↑

-

Интернет-проект «Корпоративный менеджмент» - http://www.cfin.ru/ (дата обращения: 15.04.2014). ↑

-

Интернет-проект «Корпоративный менеджмент» - http://www.cfin.ru/ (дата обращения: 15.04.2014). ↑

- Типологии сообщений интегрированных коммуникаций (Интегрированные коммуникации организации)

- Виды данных. Операции, производимые с данными

- Осуществление финансового контроля в России

- Состав и свойства вычислительных систем. Информационное и математическое обеспечение вычислительных систем

- Американизмы в английском языке (Вопрос статуса американского варианта английского языка)

- Разработка конфигурации «Складской учет» в среде 1С:Предприятие.

- Синергетический эффект интегрированных коммуникаций (На примере конкретной организации)

- Основы проектирования программ. Этапы создания программного обеспечения

- Особенности реализации кадровой стратегии на различных стадиях жизненного цикла организации (анализ влияния внешних и внутренних факторов)

- Основы программирования на языке HTML

- Анализ эффективности формирования портфеля ценных бумаг коммерческого банка (на примере ГПБ)

- Сводная и консолидированная бухгалтерская отчетность