Сводная и консолидированная бухгалтерская отчетность

Содержание:

ВВЕДЕНИЕ

Финансовая отчетность – совокупность показателей учета, характеризующих движение имущества, обязательств и финансовое положение организации за отчетный период.

Отчетность содержит информацию о состоянии активов и обязательств предприятия на начало и конец отчетного периода, а так же о результатах деятельности, полученной прибыли (убытка) за отчетный период и является завершающим этапом учетной работы бухгалтерской службы.

Информация, заключенная в финансовой отчетности необходима широкому кругу пользователей, но в первую очередь руководству для оценки эффективности деятельности организации. Вместе с тем отчетность необходима для проведения анализа финансово-хозяйственной деятельности предприятия и последующего планирования. Отчетность должна быть достоверной и актуальной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Кроме того, бухгалтерская финансовая отчетность представляется не только собственникам и руководству предприятия, а так же в контролирующие органы. На основе представленных отчетов контролирующие организации следят за полнотой и своевременностью начисления и уплаты в бюджеты всех уровней налогов и взносов.

Для достижения стабильности финансового состояния предприятия и оперативного принятия решений руководству предприятия необходимо особое внимание уделять организации учета первичной документации и формированию достоверной финансовой отчетности.

Одним из перспективных направлений развития бизнеса в настоящее время является создание групп предприятий, связанных между собой экономически, но одновременно остающихся самостоятельными юридическими лицами, - концернов или холдинговых фирм, в которых одна компания, называемая головной или материнской, контролирует одну или несколько других. Создание групп предприятий открывает широкие возможности для проведения ряда групповых операций по экономии финансовых ресурсов, уменьшению налоговых потерь, координации финансовых и материальных потоков внутри группы. Балансы отдельных предприятий не могут дать адекватной информации для анализа функционирования группы предприятий - они могут быть использованы лишь при анализе отдельно взятого предприятия.

Интеграция зарубежного капитала в российскую экономику требует устранения трудностей в понимании иностранными партнерами информации, которая содержится в финансовой отчетности организаций. Отчетность, представленная в соответствии с МСФО – обязательное условие выхода на международные финансовые рынки.

Целью данной курсовой работы приобретет навыки формирования консолидированной отчетности в части составления консолидированного отчета о финансовом положении и отчета о совокупном доходе в соответствии с МСФО.

Для этого нам необходимо выполнить следующие задачи:

- Дать понятие международным стандартам финансовой отчетности;

- Рассмотреть развитие МСФО в российском бухгалтерском учете;

- Сформулировать принципы и элементы МСФО;

- Рассмотреть состав формирования финансовой отчетности;

- Порядок формирования консолидированных отчетов.

Предметом изучения является консолидированная финансовая отчетность и порядок ее формирования.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИМЕНЕНИЯ МСФО

1.1. Система подготовки, утверждения и изменения международных стандартов финансовой отчетности

Международные стандарты финансовой отчетности (МСФО) (International Financial Reporting Standards) издаются Комитетом, а с 2001 года Советом по Международным стандартам финансовой отчетности (СМСФО). СМСФО является негосударственным органом и не несет ответственность перед правительственными организациями. Совет выпускает стандарты финансовой отчетности общего назначения для организаций, которые относятся к негосударственному сектору экономики. Основной целью данного Совета является гармонизация правил, бухгалтерских стандартов и процедур, связанных с подготовкой и представлением финансовой отчетности. Международные стандарты финансовой отчетности (IAS – International Accounting Standards) определяют рекомендации для составления отчетности и не являются обязательными для применения. На основе МСФО в национальном учете разрабатываются национальные стандарты.

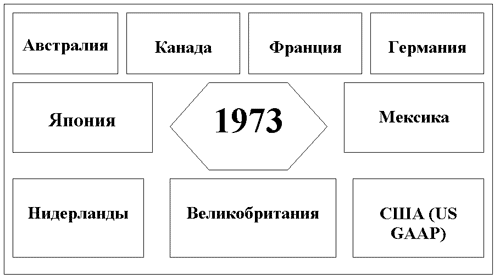

Схема 1. Страны-создатели Комитета по Международным стандартам финансовой отчетности

Комитет по Международным стандартам финансовой отчетности был основан профессиональными бухгалтерскими организациями ряда стран как независимый орган частного сектора в 1973 году. С 1981 года КМСФО был полностью автономным во внедрении международных стандартов финансовой отчетности и в вопросах обсуждения документов, касающихся международного учета. В апреле 2001 году Комитет по МСФО переименован в Совет по МСФО.

Перед Советом по Международным стандартам финансовой отчетности стоят три основные задачи:

- Формулировать и издавать в интересах общества единый комплект высококачественных, понятных и практически реализуемых всемирных стандартов финансовой отчетности, которые необходимо соблюдать при предоставлении финансовых отчетов;

- Способствовать принятию и соблюдению стандартов во всем мире;

- Сотрудничать с национальными органами, отвечающими за разработку и внедрение стандартов финансовой отчетности для обеспечения максимального сближения стандартов финансовой отчетности во всем мире.

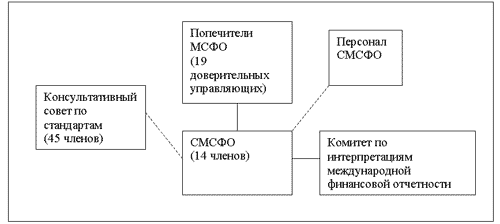

Схема 2. Структура Совета МСФО

Управляющим органом Совета МСФО является институт попечителей МСФО. Члены Совета МСФО, Постоянного Комитета по интерпретациям и Консультативного совета по стандартам назначаются доверительными управляющими, которые также должны контролировать эффективность работы Совета по международным стандартам, изыскивать финансирование, утверждать бюджет и вносить изменения в устав.

Совет по Международным стандартам финансовой отчетности – это основной орган в структуре МСФО, который несет ответственность за принятие международных стандартов. В его состав входят лица, подготавливающие и использующие финансовую отчетность, аудиторы и научные работники, всего 14 членов, 12 из которых работают на постоянной основе. Члены СМСФО назначаются попечителями на срок от 3 до 5 лет. Несколько членов Совета непосредственно отвечают за координацию работы с органами, устанавливающими национальные стандарты финансовой отчетности. Совет МСФО занимается подготовкой и изданием МСФО. Кроме того Совет МСФО должен готовить и публиковать Проекты стандартов, устанавливать порядок рассмотрения комментариев, полученных по опубликованным для обсуждения Проектам стандартов.

Консультативный совет по стандартам представляет собой форум для организаций и лиц, желающих участвовать в обсуждении методических и иных вопросов, касающихся применения и формулировки стандартов. Кроме того, консультативный комитет разрабатывает рекомендации Совету и Попечителям по вопросам повестки дня и приоритетам.

Консультативный совет по стандартам состоит из 45 членов, которые назначаются Попечителями на 3 года. Консультативный совет проводит с Советом МСФО не менее трех открытых встреч в год.

Комитет по интерпретациям международной финансовой отчетности был создан в апреле 1997 года. Его работа заключается в предоставлении практически реализуемых интерпретаций МСФО в отношении возникающих вопросов формирования финансовой отчетности. А также данный комитет рассматривает вопросы возникновения неудовлетворительных или противоречивых интерпретаций МСФО, которые связанны с формированием финансовой отчетности. Однако окончательные тексты интерпретаций утверждает Совет МСФО, после чего интерпретации становятся частью нормативной базы МСФО, и имеют такую же силу, как и МСФО.

Выпускаемые Стандарты проходят строгий контроль с соблюдением определенных процедур. Все Стандарты МСФО разрабатываются, опираясь на концептуальные принципы финансовой отчетности.

Для начала выпускаются документы для обсуждения: Дискуссионные Документы и Предварительные Проекты. После подробного обсуждения и консультаций разрабатывается сам Стандарт.

Процесс появления стандарта может быть представлен следующим образом:

Во-первых, после проведения подробных консультаций с лицами, подготавливающими финансовую отчетность, аудиторами и пользователями финансовой отчетности, выявляется необходимость создания проекта.

Далее Консультативный совет по стандартам включает данный вопрос в повестку дня Совета МСФО. Персонал Совета МСФО подготавливает основу проекта. Этот документ выносится на рассмотрение Совета для утверждения решения о принятии проекта к разработке.

Создается Консультативный Комитет, который оказывает консультативную поддержку Совету по МСФО. А персонал Совета МСФО разрабатывает документ для обсуждения – Дискуссионный Документ.

ДД составляется для изложения вопроса, масштабов проекта, а также для обсуждения результатов исследований, предоставления альтернативных вариантов решения обсуждаемых вопросов, аргументов и последствия каждого из альтернативных вариантов.

Дискуссионный документ утверждается простым большинством голосов, присутствующих на заседании Совета по МСФО. Но голосование состоится только в том случае, если их количество составит не менее 60% от общего числа членов Совета по МСФО.

Далее данный Дискуссионный Документ публикуется для обсуждения общественностью. Комментарии могут быть оставлены в течении 120 дней с момента публикации.

После рассмотрения полученных комментариев, готовится предварительный проект Стандарта, который утверждается простым большинством голосов членов Совета.

Проект стандарта обсуждается. Если признано необходимым, проводятся общественные слушания и тестирование в реальной обстановке.

В завершении формируется окончательная версия Международного Стандарта Финансовой Отчетности, утвержденного простым большинством голосов членов Совета по МСФО.

1.2. Реформирование российской отчетности в соответствии с МСФО

Безусловно в условиях рыночной экономики внедрение международных стандартов в российскую систему учета и отчетности не вызывает сомнений, но для этого необходимо определить конкретные направления процесса реформирования.

Отправной точкой процесса реформирования учета и отчетности в России считается принятие «Государственной программы перехода РФ на принятую в международной практике систему учета и отчетности в соответствии с требованиями развития рыночной экономики», которая была утверждена 23 октября 1992 года Постановлением Верховного Совета РФ. В ней была определена цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и МСФО, а также поставлены задачи, которые необходимо решить для достижения этой цели.

Кроме того, в 2004 году Госдумой Федерального Собрания РФ была принята на рассмотрение Концепция развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу, а также был разработан План мероприятий по реализации данной Концепции. Одной из ее задач стало сближение российских стандартов бухгалтерского учета и отчетности к международным стандартам. Так же в Концепции был указан законопроект о формировании консолидированной финансовой отчетности в соответствии с МСФО. Это послужило толчком к развитию в российской практике учета нового направления – консолидированный учет.

В основе управления любой компанией лежит информация, формируемая на основе бухгалтерской отчетности. Основной целью совершенствования финансовой отчетности является достижение того, чтобы она стала открытой и унифицированной информационной системой, которая оценивает и передает финансовую информацию о компании ее пользователю. В целях оптимизации процесса принятия экономически обоснованных решений, организации должны сделать отчетность максимально открытой и прозрачной. И для решения данной задачи переход на МСФО неизбежен.

Несмотря на определенные преимущества применения МСФО в национальной экономической учетной практике по сравнению с российскими стандартами учета и отчетности, очевидно, что переход к международным стандартам довольно трудоемкий и длительный процесс. И для реализации поставленной задачи необходимо провести значительную подготовительную работу:

- признать МСФО в России соответствующим законодательным актом;

- обобщить и распространить опыт применения международных стандартов;

- официально перевести на русский язык МСФО;

- законодательно закрепить контроль качества бухгалтерской отчетности по МСФО, в том числе с помощью аудита;

- определить процесс обучения МСФО.

Российские чиновники выбрали один из наиболее рациональных способов применения МСФО – их адаптация к особенностям российской экономики. Другими словами предполагается постепенное приведение российских правил учета и отчетности к международным стандартам с целью формирования финансовой информации высокого качества. Такой способ совершенствования национальных правил учета характерен большинству европейских стран, что в конечном итоге должно привести к гармонизации системы учета и отчетности в большинстве экономически развитых стран. При этом основной целью адаптации финансовой отчетности российских и иностранных компаний является достижение их сопоставимости.

1.3. Основные принципы и элементы составления финансовой отчетности

В этих современных условиях необходимо совершенствовать систему бухгалтерского учета в соответствии с международными стандартами, поскольку на основе этих данных строится политика управления компанией. Необходимо согласовывать и гармонично сочетать подходы при составлении отчетных данных. Раскрытие и сопоставление информации российской теории и практики бухгалтерского учета с принципами, принятыми в странах с развитой рыночной экономикой, представляет интерес для развития национальной системы учета и отчетности.

Несмотря на наличие значительного сходства между вариантами российского и международного бухгалтерского учета, все же они построены на различных основополагающих принципах, теориях и целях.

Рассмотрим основные принципы МСФО:

1. Принцип начислений. Операции должны быть записаны не в момент оплаты, а в момент их совершения, и должны быть отнесены к тому отчетному периоду, в котором была совершена операция. Данный принцип тесно связан с определением элементов финансовой отчетности, которые мы рассмотрим далее.

2. Принцип продолжающейся деятельности (принцип действующего предприятия). Этот принцип означает, что предприятие будет продолжать свою деятельность в обозримом будущем. Другими словами не существует вероятности банкротства компании, а так же руководство не имеет намерения ликвидировать компанию или существенно сократить ее деятельность. Согласно этому принципу разрешено включение в баланс статей активов и обязательств по фактической себестоимости, а не по рыночной цене возможной реализации в случае ликвидации.

3. Принцип двойной записи. Данный принцип, введенный еще в 15 веке итальянским ученым Лукой Пачоли, действует в мировой практике бухгалтерского учета и по сей день.

4. Принцип единицы учета (принцип целостности предприятия). Организация, ведущая учет и составляющая отчетность, определяется как самостоятельный хозяйствующий субъект.

5. Принцип периодичности – принцип регулярного периодичного составления отчетности. Согласно международным стандартам этот период равен одному году. Началом периода, за который составляется отчетность может быть любое число и месяц года, но только если они постоянны.

6. Принцип денежного измерителя. Суть этого принцип состоит в том, что вся хозяйственная деятельность должна быть оценена с помощью единого денежного измерителя. МСФО выделяет несколько видов оценок: первоначальная, восстановленная, рыночная, чистая стоимость реализации, приведенная и «справедливая» стоимость.

7. Принцип конфиденциальности, который означает, что должно соблюдаться условие о неразглашении коммерческой тайны, следовательно, информация, содержащаяся в отчетности, не должна наносить ущерб экономическим интересам компании.

Следствием расхождения в системах бухгалтерского учета являются значительные различия в финансовой отчетности, что в свою очередь может привести к различно трактовке финансового положения компании.

Многие крупные российские компании в настоящее время стремятся при составлении финансовой отчетности соблюдать принципы МСФО, что на практике позволит им представить информацию на языке, понятном пользователям всего мира, что поможет в будущем завоевать доверие зарубежных и российских инвесторов.

Рассмотрев принципы составления отчетности, можно сделать следующие выводы:

- Из Закона «О бухгалтерском учете» следует, что основными задачами бухгалтерского учета являются: формирования полной и достоверной информации, с соблюдением действующего налогового законодательства, а так же ее представление в контролирующие органы;

- Принципы российского учета раскрыты менее подробно, чем в МСФО;

- Структура принципов в российском законодательстве не соответствует МСФО и не представлена в логическом и последовательном порядке ни в одном отдельно взятом российском нормативном акте;

- Терминология значительно различается.

Элемент финансовой отчетности – это экономические показатели, предоставляющие информации о финансовом положении организации на отчетную дату и результатах деятельности за отчетный период.

К элементам финансовой отчетности, как в российском, так и в международном законодательстве, относят активы, обязательства, собственный капитал, доходы и расходы. Однако в российской учетной теории и практике данные понятия не раскрываются на столько подробно как в МСФО, не приводятся пояснения и примеры.

Согласно принципам МСФО финансовая отчетность содержит следующую информацию о предприятии:

- финансовое положение;

- результаты финансово-хозяйственной деятельности;

- изменения в финансовом положении за отчетный период.

Данная информация, содержащаяся в отчетах, и состоит из отдельных элементов финансовой отчетности.

При этом элементы, которые определяют финансовое положение организации и отражаются в бухгалтерском балансе, можно разделить на активы, обязательства и капитал. А элементы, которые используются в определении результатов финансово-хозяйственной деятельности и отражаются в отчете о прибылях и убытках, делятся на доходы и расходы.

Принципами МСФО определено признание элемента финансовой отчетности как процесс включения в бухгалтерскую финансовую отчетность каждого объекта (элемента) учета (актива, обязательства, капитала, доходов и расходов), который соответствует условиям признания. Данные объекты учета, должны отражаться в балансе или отчете о прибылях и убытках. Не допускается не отражение объектов учета, которые отвечают условиям признания, даже если информация о них раскрывается в учетной политике, в примечаниях или пояснениях к отчетности.

Основными условиями признания являются:

- существует вероятность того, что любая экономическая выгода, связанная с этим объектом, будет получена или утрачена экономическим субъектом;

- объект учета имеет стоимость или оценку.

Под надежностью измерения в МСФО понимается условие наличия у объекта стоимостной оценки, которую можно надежно определить и по которой он будет отражен в балансе и отчете о прибылях и убытках.

Существующая в России система бухгалтерского учета имеет свою специфику:

Во-первых, российские бухгалтеры привыкли выполнять требования национального законодательства (гражданского, финансового, налогового, процессуального и др.) при решении учетных проблем, которые порой не совпадают с требованиями бухгалтерского законодательства.

Во-вторых, основным потребителем бухгалтерской информации в фискальных целях было и продолжает оставаться государство в лице налоговых органов, а регулирующая роль участников делового оборота (инвесторы, кредиторы, менеджеры, а также сами профессиональные бухгалтеры и аудиторы) сведена к минимуму.

В-третьих, в российском бухгалтерском учете задачи налогообложения остаются преобладающими по сравнению с задачами финансовой отчетности. Помимо исторических причин это связано с тем, что государственный орган, принимающий бухгалтерские стандарты в России, специализируется на бюджетном регулировании, в частности, на налогообложении, а также учитывает нормы гражданского законодательства.

В-четвертых, в законодательных и нормативных актах, регулирующих бухгалтерский учет в России, вообще не затронут вопрос разграничения финансовой и налоговой отчетности. Эти два вида отчетности имеют свои особые цели, задачи, своих пользователей и потому требуют жесткого законодательного разграничения. Если жестко не отделить финансовую отчетность от налоговой, то никакой финансовой отчетности, отражающей реальное экономическое положение хозяйствующих субъектов, в нашей стране не будет.

Безусловно в условиях рыночной экономики внедрение международных стандартов в российскую систему учета и отчетности не вызывает сомнений, но для этого необходимо определить конкретные направления процесса реформирования.

ГЛАВА 2. ПОДГОТОВКА КОНСОЛИДИРОВАННОЙ ОТЧЕТНОСТИ

2.1. Историческое развитие консолидированного учета и отчетности в Российской Федерации.

Консолидированная финансовая отчетность – отчетность группы взаимосвязанных компаний, рассматриваемых как единое хозяйственное общество.

Понятие «консолидированная отчетность» возникло в учетной практике российских предприятий сравнительно недавно, чуть более 10 лет назад. Тогда как в мировой практике оно появилось значительно раньше. Например, консолидацию учета и отчетности впервые начали применять американские корпорации в конце 19 века. Впоследствии консолидированная отчетность стала значительно распространяться не только в США, но и в Европе. Из европейских стран впервые консолидированная отчетность нашла применение в Великобритании, далее в Германии и Франции, далее в Испании, Италии, Греции.

В России в 2004 году Госдумой Федерального Собрания РФ была принята на рассмотрение Концепция развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу, а также был разработан План мероприятий по реализации данной Концепции. Ее первым пунктом значился законопроект о консолидированной финансовой отчетности. Это и послужило толчком к развитию в российской практике учета нового направления – консолидированный учет.

Первоначально консолидированная отчетность рассматривалась как разновидность финансовой отчетности, имеющая свою специфику и назначение. На сегодняшний день консолидированная отчетность является совокупностью отчетных данных бухгалтерского, управленческого и налогового учета группы взаимосвязанных компаний. Ведение консолидированного учета, прежде всего, необходимо руководителям холдинговых структур для получения оперативной информации о состоянии активов и обязательств данной группы предприятий для принятия своевременных и эффективных экономических решений.

На протяжении долгого времени в российском бухгалтерском учете понятие «консолидированная отчетность» заменялось понятием «сводная отчетность». Что бы разобраться, в чем различие данных понятий дадим определение сводной отчетности. Сводная отчетность – это система отчетности, отражающая финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимозависимых организаций. Таким образом, сводная бухгалтерская отчетность объединяет бухгалтерскую отчетность головной организации и зависимых и дочерних обществ (филиалов). Консолидированная отчетность – это отчетность юридически независимых компаний, объединенных единой целью получения прибыли. Не смотря на некоторое сходство понятий и методологий составления, их назначение совершенно различно.

Одним из важных законодательных актов реформирования бухгалтерского учета в России является Федеральный закон «О консолидированной отчетности», он дает возможность сделать информацию о холдинговых корпорациях более прозрачной, открытой и понятной для всех пользователей. А также вводит обязательную практику применения Международных стандартов финансовой отчетности в учете российских организаций.

В системе МСФО в настоящее время проблеме составления консолидированной отчетности в той или иной степени посвящены шесть стандартов:

МСФО (IFRS) 3 «Объединения бизнеса»;

МСФО (IAS) 27 «Консолидированная и отдельная отчетность»;

МСФО (IAS) 28 «Инвестиции в ассоциированные предприятия»;

МСФО (IAS) 14 «Сегментная отчетность»;

МФСО (IAS) 21 «Влияние изменений обменных курсов валют»;

МСФО (IAS) 31 «Участие в совместном предпринимательстве».

С 1 января 2013г. вносятся изменения в Международные стандарты финансовой отчетности. В частности, МСФО (IAS) 27 будет дано новое наименование – «Отдельная финансовая отчетность», так же вступят в силу новые стандарты МСФО (IFRS) 10 «Консолидированная финансовая отчетность», МСФО (IFRS) 12 «Раскрытие информации о долях участия в других компаниях» и МСФО (IAS) 11 «Совместные предприятия», который заменит МСФО (IAS) 31 «Участие в совместном предпринимательстве».

Консолидированная отчетность составляется на русском языке, подписывается руководителем организации, представляется до проведения общего собрания участников, но не позднее 120 дней после окончания отчетного периода, а также должна быть опубликована не позднее 30 дней после представления.

Кроме того, Федеральный закон «О консолидированной отчетности» обязывает корпорации проводить аудит годовой консолидированной отчетности. Порядок и требования проведения обязательного аудита закреплены в Федеральном стандарте аудиторской деятельности №1/2010 «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности».

В основе управления холдинговыми структурами лежит информация, формируемая на основе консолидированной отчетности. Основной целью совершенствования финансовой отчетности является достижение того, чтобы она стала открытой и унифицированной информационной системой, которая оценивает и передает финансовую информацию о компании любому пользователю, которому она необходима.

В настоящее время политика Правительства и Министерства Финансов РФ направлена на сближение российского учета и международных стандартов финансовой отчетности (МСФО). Это в будущем позволит решить проблему притока зарубежных инвестиционных ресурсов в российскую экономику.

2.2. Консолидированный отчет о финансовом положении

Основной принцип консолидации - с образованием концерна возникает новая самостоятельная экономическая единица, в которой дочерние, зависимые и совместные (совместно контролируемые) предприятия занимают положение экономически не самостоятельных подразделений. Именно поэтому простого сложения статей баланса и отчета о финансовых результатах недостаточно для получения реальной картины функционирования группы предприятий. Для этого требуется консолидированная отчетность, составленная с использованием специальных методов, устраняющих общие статьи и двойной счет.

Порядок составления консолидированной отчетности группами взаимосвязанных организаций (холдингами, корпорациями, концернами, ассоциациями и др.) имеет ряд особенностей.

Перед началом составления сводной отчетности головное предприятие должно получить от всех организаций группы следующие данные:

- о финансовых вложениях организаций группы в уставные капиталы других организаций;

- о номинальной стоимости акций (долей капитала) организаций группы;

- о полученном организациями группы эмиссионном доходе;

- об остатках кредиторской и дебиторской задолженности организаций группы друг другу;

- о кредитах и ссудах, выданных организациями группы друг другу;

- о начисленных и выплаченных дивидендах организациям группы;

- о внутригрупповых доходах и прибыли;

- о приобретенных у организаций группы основных средствах;

- о приобретенных у организаций группы и еще не списанных материалах, товарах, готовой продукции.

Отчет о финансовом положении отражает имущественное положение организации на определенную дату. Перед тем как перейти к формированию отчет о финансовом положении финансовая служба должна определить, как будут отражаться активы и обязательства, необходимо ли их разделение на краткосрочные и долгосрочные. Такая раздельная классификация активов и обязательств позволит рассчитать чистые активы, используемые в качестве оборотного капитала, и активы, используемые в долгосрочных операциях. Информация о сроках погашения активов и обязательств полезна для оценки ликвидности и платежеспособности компании.

В соответствии с принципом существенности информация, которая может повлиять на экономические решения пользователя, признается существенной, и должна отражаться отдельной статьей в финансовой отчетности. А несущественные суммы должны быть объединены с аналогичными суммами.

В международных стандартах не установлена стандартная форма отчет о финансовом положении, а лишь определен список обязательных статей.

В российском бухгалтерском балансе представлены практически все линейные статьи, которые регламентируются МСФО 1. За исключением статьи «Доля меньшинства», в которой должна раскрываться информация о категориях акций и долях капитала.

На первом этапе составления консолидированного отчет о финансовом положении необходимо построчно просуммировать отчеты о финансовом положении головной организации и ее дочерних, зависимых и совместных обществ, получив промежуточный консолидированный отчет о финансовом положении.

Если головная организация не обладает 100% в капитале дочернего, зависимого общества, необходимо исчислить долю меньшинства в уставном капитале дочернего общества. В консолидированном отчет о финансовом положении показатель доли меньшинства отражает величину уставного капитала дочернего общества, не принадлежащего головной организации. Доля меньшинства в консолидированном отчет о финансовом положении определяется исходя из величины капитала дочернего общества по состоянию на отчетную дату и доли участия головной организации в его общей величине.

В консолидированном отчет о финансовом положении показатель доли меньшинства отражается отдельной статьей "Доля меньшинства" за итогом разд. III "Капитал и резервы".

Далее из соответствующих строк промежуточного консолидированного отчет о финансовом положении исключаются сумма финансовых вложений головной организации в дочернее общество, отраженная у головной организации по счету 58 и сумма стоимости соответствующей доли в уставном капитале, отраженная у дочернего общества по счету 80.

В случае если сумма финансовых вложений головной организации не совпадает со стоимостью акций, которые принадлежат головной организации, отраженных у дочернего общества, то возникает положительная или отрицательная разница. Положительная разница отражается в промежуточном отчет о финансовом положении по строке «Деловая репутация». А отрицательная разница отражается в пассиве промежуточного отчет о финансовом положении за разделом «Капитал и резервы».

Следующим шагом является исключение из промежуточного отчет о финансовом положении показателей, отражающих дебиторскую и кредиторскую задолженность между головной организацией и дочерними, зависимыми и совместными обществами. Если в состав группы компаний входит несколько дочерних, зависимых или совместных обществ, то из промежуточного консолидированного отчет о финансовом положении исключаются также показатели, отражающие дебиторскую и кредиторскую задолженность между обществами.

Затем из промежуточного отчет о финансовом положении исключаются показатели, отражающие выданные головной организацией дочернем, зависимым и совместным обществам кредиты и займы. Данная сумма вычитается из актива по строке финансовых вложений, а из пассива по строке кредитов и займов (долгосрочных и краткосрочных).

Из промежуточного отчет о финансовом положении исключаются дивиденды, полученные головной организацией от дочернего, зависимого общества, и включаются дивиденды выплаченные зависимым обществом головной организации.

Также из промежуточного отчета о финансовом положении необходимо исключить прибыль от реализации между головной, дочерними, зависимыми и совместными обществами в части, приходящейся на не списанные в производство материалы, нереализованные товары. Т.е. на сумму данной прибыли уменьшаются в активе запасы, а в пассиве – нераспределенная прибыль. Данная прибыль называется нереализованной и исключается из прибыли в доле, принадлежащей группе (если головной организации принадлежит менее 100% капитала зависимого общества), а оставшаяся часть уменьшает долю меньшинства.

Таким образом, формируется консолидированный отчет о финансовом положении группы взаимосвязанных компаний.

2.3. Консолидированный отчет о совокупном доходе

Данный отчет содержит информацию о результатах финансово-хозяйственной деятельности предприятия за определенный (отчетный) период.

В соответствии с МСФО отчет о совокупном доходе должен включать следующую минимальную информацию:

- Выручка;

- Результаты операционной деятельности;

- Затраты по финансированию;

- Доля прибылей и убытков ассоциированных компаний и совместной деятельности, учитываемых по методу участия;

- Расходы по налогу;

- Прибыль или убыток от обычной деятельности;

- Результаты чрезвычайных обстоятельств;

- Доля меньшинства;

- Чистая прибыль или убыток за период.

Отчет о совокупном доходе может быть сформирован в одноступенчатой, либо многоступенчатой форме. Одноступенчатой является группировка отдельно всех доходов и всех расходов, а за тем определяется чистая прибыль как разница между ними; многоступенчатая форма – это последовательный расчет чистой прибыли.

Информация в отчете о совокупном доходе может быть представлена по характеру затрат, либо по функциям затрат.

При использовании первой классификации расходы в отчете о совокупном доходе группируются согласно своей сущности. А при использовании второго метода классификации расходов отчет строится в зависимости от функций затрат: таких как себестоимость, расходы на реализацию или административную деятельность.

Таким образом, рассмотрев правила учета и отражения в отчете о совокупном доходе различных доходов и расходов предприятия в соответствии с международными стандартами, можно сделать вывод, что российский отчет о прибылях и убытках весьма напоминает отчет по функциям затрат в соответствии с МСФО.

Первым этапом составления консолидированного отчета о финансовых результатах является построчное суммирование данных отчетов финансовых результатах головной организации и ее дочерних, зависимых и совместных обществ.

В результате сложения данных отчетов мы получаем промежуточный отчет о финансовых результатах группы компаний.

Если головная организация не обладает 100% в капитале дочернего, зависимого общества, на следующем этапе необходимо исчислить долю меньшинства в прибыли дочернего общества. В консолидированном отчете о финансовых результатах показатель доли меньшинства отражает величину финансового результата деятельности дочернего, зависимого общества, не принадлежащую головной организации. Доля меньшинства для составления промежуточного отчета о финансовых результатах определяется исходя из величины нераспределенной прибыли или непокрытого убытка дочернего общества за отчетный период и не принадлежащих головной организации голосующих акций в их общем количестве. В сводном отчете о финансовых результатах и сводном балансе показатель доли меньшинства показывается по отдельной статье «Доля меньшинства», а показатель нераспределенной прибыли уменьшается на эту же сумму.

Если дочернее общество получило за отчетный период убыток, то в сводном отчете о финансовых результатах выделяется показатель доли меньшинства в убытках дочернего общества.

Далее необходимо из прочих доходов промежуточного отчета о совокупном доходе исключить дивиденды, полученные головной организацией от дочерних, зависимых общества.

Из промежуточного отчета о совокупном доходе исключается выручка от реализации продукции (товаров, работ, услуг) между головной организацией и дочерними, зависимыми и совместными обществами.

Из промежуточного отчета о совокупном доходе исключается себестоимость продукции, работ, услуг, реализованных головным обществом дочерним, зависимым и совместным обществам в текущем периоде.

Далее необходимо необходимо исключить прибыль от реализации между головной, дочерними, зависимыми и совместными обществами в части, приходящейся на не списанные в производство материалы, нереализованные товары.

После выполнения всех перечисленных операций следует пересчитать значения показателей, отраженных в консолидированного отчета о совокупном доходе (валовая прибыль, прибыль от реализации, прибыль до налогообложения, чистая прибыль).

Отдельной строкой в отчете о совокупном доходе отражается доля меньшинства в прибыли организации – это доля чистой прибыли, причитающаяся компаниям, которые не входят в консолидированную группу, но которым принадлежит часть капитала какой-либо организации группы.

ЗАКЛЮЧЕНИЕ

Консолидированной отчетности присущи некоторые особенности:

- результаты сделок между членами корпоративной семьи не включаются в консолидированную бухгалтерскую отчетность. В ней показывают только активы и обязательства, доходы и расходы от операций с внешними контрагентами. Любые внутригрупповые финансово-хозяйственные операции идентифицируются и исключаются в процессе консолидации. Консолидация не является простым суммированием одноименных статей финансовой отчетности компаний группы;

- отчеты группы содержат сводную информацию о результатах деятельности и финансовом положении каждой компании, входящей в объединение. Это значит, что прибыль одной дочерней компании может «скрывать» убытки другой, а прочное финансовое положение одной дочерней компании может «скрывать» потенциальную неплатежеспособность другой.

Адаптация российского бухгалтерского учета к требованиям МСФО в первую очередь связана с тем, что основной целью ее в современной экономике является решение задачи приведения отчетности к единой унифицированной информационной системе, которая оценивает и передает финансовую информацию своим пользователям.

Если руководство российской организации приняло решение составлять отчетность в соответствии с международными стандартами, то финансовая служба должна со всей ответственностью подойти к решению данного вопроса. Подготовка финансовой отчетности по МСФО требует большого внимания ввиду обширной международной нормативной базы и не значительной практики применения ее в России. Поэтому работники финансовой службы предприятия должны постоянно совершенствовать свои знания в области бухгалтерского учета и отчетности в соответствии с международными стандартами, что бы представленная отчетность была достоверной, а анализ финансово-хозяйственной деятельности, основанный на этой отчетности, отражал действительное финансовое положение организации. Факт соответствия МСФО должен быть отражен в финансовой отчетности. Отчетность признается соответствующей международным стандартам, если она подготовлена в соответствии со всеми стандартами и удовлетворяет всем их требованиям.

В настоящее время политика Правительства РФ и Министерства Финансов РФ направлена на сближение российского учета к международным стандартам финансовой отчетности (МСФО). Применение МСФО будет развиваться по мере осознания российскими компаниями выгод от использования международных стандартов, оптимизации процесса принятия решений, повышения доверия со стороны контрагентов, кредиторов и т. д.

СПИСОК ЛИТЕРАТУРЫ

- Федеральный закон «О бухгалтерском учете» от 06.12.2011г. №402-ФЗ;

- ПБУ №4/99 «Бухгалтерская отчетность организации», Утверждено Приказом Министерства финансов Российской Федерации от 06.07.1999г. №43н (в ред. Приказов Минфина РФ от 18.09.2006 №115н, от 08.11.2010 №142н);

- Приказ Министерства финансов Российской Федерации от 2.07.2010г. №66н «О формах бухгалтерской отчетности организаций» (в ред. Приказов Минфина РФ от 05.10.2011 №124н, от 17.08.2012 №113н, от 4.12.12г. №154н);

- Аверчев И.В. МСФО.1000 примеров применения. – М.: Рид Групп, 2011 – 992 с.;

- Вахрушина М.А. Международные стандарты финансовой отчетности: Учебник /ВЗФЭИ.- 4-е изд.; перераб и доп. – М.: Рид Групп, 2011. – 656с.;

- Международные стандарты финансовой отчетности : учеб. пособие для вузов/ под ред. Н.Г. Сапожниковой. – М.: КНОРУС, 2012. – 368 с.;

- Палий. В.Ф. Международные стандарты учета и финансовой отчетности: учебник Изд. 5-е, доп. и испр. – ИНФРА-М, 2012 – 512с.;

- Поленова С.Н., Миславская Н.А Международные стандарты учета и финансовой отчетности. – М.: Дашков и К, 2011 – 372с.;

- Соколова Е.С. Международные стандарты учета и финансовой отчетности: Учебно-методический комплекс. – М.: Изд. центр ЕАОИ, 2008. – 186 с.;

- Штурмина О.С. Международные стандарты учета и финансовой отчетности: учебное пособие – Ульяновск: УлГТУ, 2010. – 247 с.;

- Шуклов. Л. В. Постановка международного учета (МСФО) : алгоритм действий. – М.:КД Либроком, 2011 – 300с.

- Учет затрат на производство по системе «Стандарт-кост» возможности применения на отечественном предприятии

- Типологии сообщений интегрированных коммуникаций (Интегрированные коммуникации организации)

- Виды данных. Операции, производимые с данными

- Осуществление финансового контроля в России

- Состав и свойства вычислительных систем. Информационное и математическое обеспечение вычислительных систем

- Американизмы в английском языке (Вопрос статуса американского варианта английского языка)

- Интернет-маркетинговые решения для салона красоты.

- Синергетический эффект интегрированных коммуникаций (На примере конкретной организации)

- Основы проектирования программ. Этапы создания программного обеспечения

- Особенности реализации кадровой стратегии на различных стадиях жизненного цикла организации (анализ влияния внешних и внутренних факторов)

- Основы программирования на языке HTML

- Анализ эффективности формирования портфеля ценных бумаг коммерческого банка (на примере ГПБ)