Осуществление финансового контроля в России

Содержание:

Введение

В условиях усиливающихся экономических санкций, ограничения доступа России на западные рынки инвестиций и технологий, политического и военного давления стран НАТО и стран англо-саксонского мира, необходимости увеличения бюджетных расходов на оборону, модернизацию и развитие обрабатывающих отраслей промышленности на базе новых наукоёмких технологий главным вопросом преодоления кризисных явлений и возобновления экономического роста становится изыскание необходимых финансовых ресурсов, сокращение непроизводительных расходов, в том числе хищений, потерь и нецелевого расходования бюджетных средств.

Сложившаяся ситуация требует повышения эффективности государственного управления, в том числе усиление государственного финансового контроля и его действенности.

Важной функцией управления является контрольная функция. При этом, если функции непосредственного оперативного управления процессами и объектами может осуществлять и не собственник, то контроль за использованием собственности – главнейшая функция и задача собственника.

Эффективный собственник – тот, кто контролирует использование своей собственности, обеспечивает через функцию такого контроля необходимое эффективное оперативное управление. Вопрос состоит в том, как достичь эффективности контроля. Это актуально для всех хозяйствующих субъектов, начиная от личных и домашних хозяйств и заканчивая транснациональными корпорациями, для всех эпох и общественно-экономических формаций.

Особенно это важно для государства в его управлении государственной собственностью. Её величина и важность в экономике предопределяют и важность государственного контроля за использованием и преумножением государственных активов, будь то государственное участие в хозяйствующих субъектах, государственное имущество или государственные фонды, в том числе главный из них – государственный бюджет.

В условиях современных товарно-денежных отношений функция контроля реализуется главным образом через финансовый контроль, что обусловлено экономической сущностью категории финансов, их распределительной и контрольной функциями.

Цель курсовой работы – изучить осуществление финансового контроля в России.

В соответствии с данной целью были выдвинуты следующие задачи:

- рассмотреть теоретические аспекты осуществления финансового контроля;

- проанализировать основные проблемы осуществления государственного финансового контроля в России;

- предложить мероприятия по совершенствованию системы государственного финансового контроля.

Объект курсовой работы – финансовый контроль. Предметом работы является система финансового контроля в России.

Из числа общенаучных методов в курсовой работе нашли применение системный и сравнительный подходы, междисциплинарный анализ. Обоснование теоретических положений и аргументация выводов осуществлялись на основе общих и частных методов научного познания в сочетании с методами структурно-функционального, абстрактно-логического, ситуационного, социологического анализа.

Структура курсовой работы определена логикой достижения поставленной цели и решения научно-исследовательских задач, включает в себя введение, две главы, заключение, список источников.

Информационной основой данной работы составили нормативно-правовые источники по проблеме исследования, труды отечественных и зарубежных авторов, посвященные вопросам развития финансового контроля, а также ресурсы интернет.

Глава 1. Теоретические аспекты осуществления финансового контроля

1.1. Сущность финансового контроля

Финансовый контроль – законодательно регламентированная деятельность специализированных учреждений контроля и аудиторов за соблюдением финансового законодательства и финансовой дисциплины всех экономических субъектов, а также за целесообразностью и эффективностью их финансовых операций.

Государственный финансовый контроль представляет собой функциональную часть управления государственными, региональными и муниципальными финансами. Он выступает как основной инструмент финансовой политики, нацеленный на обеспечение исполнения предписаний бюджетного законодательства России и прочих законодательных актов, регламентирующих бюджетные правоотношения. Такой контроль выступает специфичной формой осуществления контрольной функции финансов.

В экономических исследованиях имеется множество определений понятия государственного финансового контроля. Так, А.М. Бабич, Л.Н. Павлова под государственным финансовым контролем подразумевают совершение контрольной функции за исполнением федерального бюджета и бюджетов различных внебюджетных фондов, системой обращения денежных средств, применением кредитных активов, положением внутреннего и внешнего государственного долга, государственных резервов страны [5, 24].

Н.Т. Белуха под государственным финансовым контролем понимает систему наблюдения и проверки соответствия процесса деятельности управляемого объекта принятым управленческим решениям, выявление итогов управленческих воздействий на управляемый объект посредством определения отклонений, допущенных в ходе выполнения таких решений [6, 18].

В.В. Бурцев определяет государственный финансовый контроль как установленное соответствующими законодательными актами функционирование органов государственной власти и управления всех уровней (должностных лиц) по обнаружению, предупреждению и предотвращению нарушений в процедурах управления государственными финансовыми средствами и финансово-хозяйственной деятельностью различных экономических субъектов [9, 159].

Таким образом, государственный финансовый контроль представляет собой деятельность специализированных контрольных органов государства, которая реализуется на базе нормативноправовых актов при помощи определенных приемов и методов с целью совершенствования соблюдения предписаний законов, необходимости и эффективности формирования, расходования и использования бюджетных активов государства.

Государственный финансовый контроль – это осуществляемая в соответствии с Конституцией Российской Федерации, федеральными законами и иными нормативно-правовыми актами деятельность специально уполномоченных на то государственных органов и их должностных лиц по оценке законности, прозрачности и эффективности образования, распределения и использования финансовых и материальных ресурсов органами государственной власти и местного самоуправления, юридическими и физическими лицами с целями выявления, предупреждения и пресечения правонарушений в этой сфере, а также защиты финансовых интересов государства и общества [25, 2].

Можно обозначить следующие базовые виды государственного финансового контроля [7, 20]:

– реализация бюджетного контроля – контроль за исполнением предписаний Бюджетного кодекса и прочих правовых актов на разных стадиях бюджетного процесса, при образовании и зачислении доходной части в бюджеты и государственные внебюджетные фонды, при обслуживании и управлении государственным долгом;

– осуществление налогового контроля – контроль за соблюдением законодательных актов о налогах и сборах при вычислении и взносе обязательных платежей в государственный бюджет и бюджеты субъектов федерации.

Бюджетное законодательство РФ в качестве объектов государственного финансового контроля предусматривает:

1) основные распорядители бюджетных активов, главные администраторы доходной части бюджета, главные администраторы источников покрытия дефицита бюджета;

2) финансовые органы в части соблюдениями ими целей и условий предоставления межбюджетных трансфертов, бюджетных кредитов, предоставленных из другого бюджета бюджетной системы России;

3) государственные учреждения всех видов;

4) органы координации государственными внебюджетными фондами;

5) различные предприятия и организации, которым предоставляются средства из государственных внебюджетных фондов по договорам о финансовом обеспечении обязательного медицинского страхования;

6) кредитные учреждения, реализующие определенные операции с бюджетными средствами в части соблюдениями ими условий договоров о предоставлении средств из бюджета.

Государственный финансовый контроль можно разделить на внешний и внутренний.

Внешний государственный финансовый контроль осуществляют Счетная палата Российской Федерации и контрольно-счетные органы субъектов России. Внутренний контроль выполняется Федеральной службой казначейства, органами государственного финансового контроля, выступающими органами исполнительной власти субъектов государства, (финансовыми органами субъектов страны). Такое разделение обуславливается разграничением подчиненностью и функциями указанных органов, а также объектом государственного финансового контроля [19, 18].

Государственный финансовый контроль выполняет следующие функции [23, 17]:

- при исполнении Закона о бюджете в части использования бюджетных средств;

- при формировании доходной части бюджета;

- при соблюдении финансовой дисциплины министерствами, ведомствами и организациями.

2) Анализ причин отклонений - выявление конкретных, пофакторных причин отклонения.

3) Коррекция деятельности объекта контроля.

4) Функция превенции.

5) Функция правоохраны.

Исследованию общих характеристик или отдельных правовых форм контрольно-надзорной деятельности свои диссертационные работы посвятили А. А. Адыев, С. В. Гвоздев, Ф. Н. Зейналов, С. В. Косяк, М. С. Неретин, Д. В. Пожарский, Ю. Н. Туник, А. В. Филатова, А. Б. Яблонская и др.

Один из дискуссионных вопросов – вопрос об отнесении контрольно-надзорной деятельности к функциям российского государства.

Согласно первому подходу, встречающемуся в российской юридической литературе, государственный контроль и надзор является одной из форм осуществления (реализации) всех функций государства, т. е. это некая «внешняя» сторона функций, их «оболочка».

В соответствии со вторым подходом государственный контроль и надзор – это самостоятельная функция государства. Следует отметить, что истоки этого подхода были заложены еще в советское время А. И. Денисовым, Д. А. Керимовым, Г. Н. Мановым и др. В настоящее время данный подход поддерживают А. А. Адыев, В. К. Бабаев, Е. А. Кравцова, Л. А. Морозова, В. В. Оксамытный, Д. В. Пожарский, Ф. Н. Фаткуллин и др., т.е. он остается достаточно популярным.

В частности, А. А. Адыев и Д. В. Пожарский рассматривают контрольно-надзорную деятельность государства с общетеоретических позиций, и квалифицируют ее как одну из функций государства, поднимая тем самым ее значение до больших высот [1, 19].

В пользу признания контрольно-надзорной деятельности функцией государства говорит то, что эта деятельность имеет свою сложную разветвленную нормативно-правовую базу, в основе которой лежат конституционные положения (п.«а» ст.71 Конституции РФ), и организационное выражение, так как в осуществлении этой функции принимают участие почти все органы государственной власти и местного самоуправления. Ведущая же роль при этом отдана таким высшим органам государственной власти, как Генеральная прокуратура РФ, Уполномоченный по правам человека в РФ, Центральная избирательная комиссия РФ, Центральный банк РФ, Счетная палата РФ [24, 3].

Таким образом, считается целесообразным выделение контрольно-надзорной ветви государственной власти и признание контрольно-надзорной деятельности самостоятельной функцией российского государства. Подфункция данной функции – осуществление государственного финансового контроля.

1.2. Принципы финансового контроля

Принципы контроля подразумевают в себе главные исходные положения осуществления и организации контроля.

Международно признанными принципами финансового контроля, закрепленными в Лимской декларации руководящих принципов контроля ИНТОСАИ, являются независимость, объективность, компетентность, прозрачность (гласность). Общими как для финансового контроля в Российской Федерации, так и для финансового контроля в других государствах являются также принципы законности и плановости.

Независимость. Выделяют следующие виды независимости [27, 64]:

- Функциональная независимость основывается на организационном разграничении контрольных функций от других функций управления и наделении ими различных субъектов.

- Организационную независимость выражают с помощью разделения финансового контроля на внутренний и внешний контроль.

- Финансовая независимость обеспечивается финансированием органов финансового контроля из бюджета отдельной строкой, недопустимостью выделения бюджетного финансирования подконтрольным субъектом контролирующему субъекту.

- Личная независимость контролирующих субъектов предполагает недопустимость конфликта интересов.

Объективность. Принцип объективности предопределяет правильное, полное, а также своевременное отражение результатов контроля и действия должностных лиц с помощью сопоставления содержания установленных фактов с регулирующими контролируемую деятельность правовыми актами и управленческими решениями руководящих органов и лиц.

Объективную оценку финансово-экономической деятельности проводят, строго следуя законам при высоком профессионализме действий субъектов контроля. Таким образом, лица, проводящие финансовый контроль, должны соответствовать определенным квалификационным требованиям.

Значит, объективность должна показывать достоверные результаты контроля, а это требует добросовестности, честности, беспристрастности в процессе проведения контрольных мероприятий.

Компетентность. Принцип компетентности имеет объективную и субъективную составляющие.

Под объективной компетентностью полагают четкое определение предмета ведения и полномочий субъектов, наделенных государственно-властной компетенцией, с одной стороны, а также прав и обязанностей субъектов, не наделенных такой компетенцией, с другой стороны, в сфере финансового контроля.

Субъективная компетентность означает установление квалификационных требований к исполнению функций финансового контроля и соответствие уровня квалификации персонального субъекта финансового контроля квалификационным требованиям к исполнению возложенных на него функций финансового контроля [26, 162].

Прозрачность (гласность). Реализация принципа прозрачности предполагает установление и введение налогов, рассмотрение и утверждение бюджетов РФ, отчетов об их исполнении, освещение в средствах массовой информации процессов рассмотрений и утверждений бюджетов бюджетной системы РФ и отчетов об их исполнении.

Принцип законности основан на осуществлении контроля, строго соответствующего законодательству, обеспечении охраны государственных и общественных интересов. В основе оценки законности действий контролируемых лиц и организаций находятся требования законодательных актов.

Принцип плановости основан на том факте, что строительство контрольной деятельности должно опираться на тщательно проработанные и обоснованные планы. Каждое контрольное мероприятие должно предваряться изучением объекта контроля для более глубокого осмысления его деятельности и формирования общего плана и программы процедур контроля.

1.3. Органы, осуществляющие финансовый контроль в РФ

На сегодняшний день в Российской Федерации повышение качества управления общественными финансами, улучшение собираемости бюджетных доходов и повышение эффективности бюджетных расходов на государственном и региональном уровнях, и на муниципальном уровне, невозможно без органов государственного финансового контроля [18, 36].

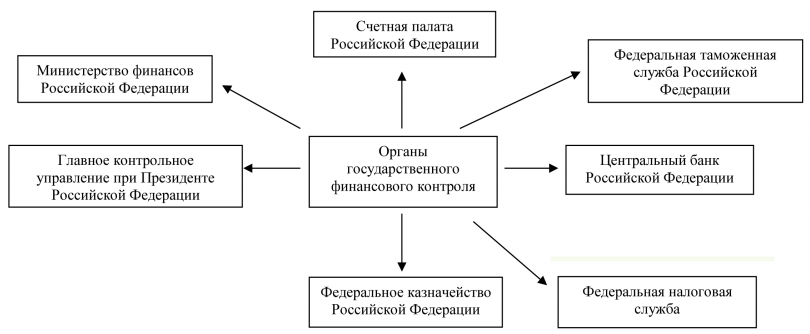

Целесообразно отметить составляющие данного контролирующего органа, что представим на следующей схеме (рис.1.).

Рисунок 1 - Органы государственного финансового контроля Российской Федерации [3, 61]

Таким образом, на основе вышеизложенного можно утверждать, что государственный финансовый контроль проводят органы исполнительной власти и органы, представляющие законодательную власть. Однако уже немалое количество времени в российском обществе идет обсуждение вопросов о том, какой орган государственной власти является «главным» при осуществлении государственного финансового контроля.

Хорошо организованные системы органов государственного финансового контроля являются залогом осуществления их эффективной работы. Именно неопределенное разграничение полномочий, неточно поставленные задачи, отсутствие взаимодействия между органами не способствует успешному функционированию рассматриваемого вопроса.

Чтобы представить, как должен действовать рассматриваемый орган, обратимся к Лимской декларации руководящих принципов контроля, принятой Конгрессом Международной организации высших органов финансового контроля в 1977 году [31].

В данной декларации мы найдем информацию о принципах деятельности органов государственного финансового контроля, порядок их взаимоотношений между собой и в системе органов государственной власти в целом.

Стоит обратить внимание на предложенное разделение на внешний и внутренний финансовый контроль, в целях создания единой концепции системы органов государственного финансового контроля в Российской Федерации.

Счетная палата РФ, как известно, конституционный орган государственной власти. Она создана на основании ст. ст. 101 и 103 Конституции РФ для осуществления контроля исполнения федерального бюджета. Состав Счетной палаты и порядок ее деятельности подробно определены в Федеральном законе от 5 апреля 2013 г. № 41-ФЗ «О Счетной палате Российской Федерации». Это независимый орган власти. Председатель Счетной палаты и половина ее членов назначаются Государственной Думой, а заместитель председателя и другая половина – Советом Федерации.

В ч. 1 ст. 1 Федерального закона «О Счетной палате Российской Федерации» говорится о том, что данный орган осуществляет внешний государственный аудит (контроль) порядка формирования, управления и распоряжения средствами федерального бюджета, бюджетов государственных внебюджетных фондов, федеральной собственностью (далее – федеральные ресурсы) и иными ресурсами в пределах своей компетенции. Это постоянно действующий орган, обладающий организационной, функциональной, а также финансовой независимостью и осуществляющий свою деятельность самостоятельно (ч. 2 ст. 2 Федерального закона).

Согласно ст. ст. 26, 27 закона «О Счетной палате Российской Федерации» Счетная палата при выявлении нарушений при проведении проверок вправе принимать и направлять руководителям объектов контроля представления для принятия мер по устранению выявленных нарушений и привлечению к ответственности должностных лиц, виновных в нарушении законодательства. Представление Счетной палаты должно быть рассмотрено в срок не более 30 дней со дня его внесения.

В случае выявления нарушений, требующих безотлагательного пресечения или невыполнения представлений Счетной палаты, Счетная палата направляет должностным лицам объектов аудита (контроля) обязательные для исполнения предписания. При невыполнении предписаний Счётной палаты она имеет право по согласованию с Государственной Думой принять решение о приостановлении всех видов финансовых платежных и расчетных операций по счетам объектов аудита (контроля).

На уровне субъектов РФ также образуются контрольные органы, создаваемые и действующие при представительных органах. Они носят название контрольно-счетных палат, и их деятельность регулируется Федеральным законом от 07 февраля 2011г. № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» и принимаемыми в соответствии с ним законами субъектов Российской Федерации и нормативно-правовыми актами муниципальных образований. П. 4 ст.3 указанного закона устанавливает организационную и функциональную независимость контрольно-счетных органов и их самостоятельность при осуществлении своей деятельности. Так же как и Счётная палата, контрольно-счетные органы вправе принимать предписания и представления, обязательные для исполнения органами, подвергнутыми проверке.

Контрольно-надзорная ветвь власти выполняет экспертные функции, осуществляя контроль деятельности как властных, так и невластных структур. Исходя из вышесказанного, можно сделать вывод о том, что в настоящее время назрело выделение в системе разделения властей еще одной ветви – контрольно-надзорной, поскольку фактически такая ветвь давно существует и реально действует. Наличие данной ветви власти, думается, характерно для постиндустриального информационного общества, информация в котором должна быть открыта, а благосостояние населения – увеличиваться [17, 100]. Очевидно, что для осуществления контрольно-надзорной власти государство создает особые органы, имеющие свое специфическое назначение, структуру и формы деятельности, которые не вписываются в классическую триаду разделения властей, однако создаются на основе Конституции РФ и федеральных законов; независимы, самостоятельны и неподконтрольны.

Каждый из составляющих органов государственного финансового контроля обладает соответствующими характеристиками своей деятельности. Проанализировав вышеуказанное важно подчеркнуть, что наличие такого количества различных органов, выполняют сходные задачи и не позволяют обеспечить надлежащий уровень финансового контроля в стране.

Не решен также вопрос придания какому-либо органу статуса высшего контрольного органа в государстве. Более того не существует нормативно закрепленных основ взаимодействия органов государственного финансового контроля. Например, вместе со счетной палатой РФ и представительными органами государственной власти в представительстве определенных комитетов Совета Федерации и Государственной Думы Федерального Собрания РФ функционирует ряд органов исполнительной власти, которые также осуществляют внешний финансовый контроль.

Подведем итог, что совершенствование финансового контроля в стране должно быть на основе четко определенных принципов, в частности тех, которые закреплены в Лимской декларации. Каждый из органов государственного финансового контроля должен действовать в своем четко определенном направлении.

Рассматривая проведенные экономические исследования, можно обобщить и отметить современный подход к формированию системы органов государственного финансового контроля, используя методы, характеризующиеся действенностью с позиций преемственности, альтернативности и системности, отраженные в Лимской декларации.

Таким образом, необходимо учитывать исторический и зарубежный опыт, а также использовать организационно- функциональный подход к структуре финансового контроля.

1.4. Результаты проведения финансового контроля на примере ФНС

Рассмотрим результаты проведения финансового контроля на примере Федеральной налоговой службы. Проанализируем результативность налогового контроля и налогового администрирования за последние годы с учетом сложившейся структурной иерархии государственной фискальной системы.

Исследование показателей эффективности налогового администрирования было начато с анализа кадрового обеспечения работы ФНС РФ, расходов на работу ФНС, а также результатов контрольной деятельности ФНС (доначисленные в бюджеты всех уровней налоги, наложенные штрафы, пени на налогоплательщиков). Данные представлены в табл. 1.

Таблица 1

Расходы на организацию деятельности ФНС России по налоговому администрированию и результаты контрольной деятельности

|

Показатель |

Период анализа по годам |

Темп прироста, % |

||||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

|

|

Фактическая численность сотрудников, выполняющих функции налогового администрирования и контроля, тыс. чел |

17,7 |

17,5 |

16,6 |

-1,13 |

-5,14 |

-6,21 |

|

Бюджетные ассигнования на финансирование деятельности налоговых органов, млрд руб. |

121,3 |

110,0 |

147,5 |

-9,32 |

34,09 |

21,60 |

|

Доначисленные налоги и штрафы по результатам проверок, млрд руб. |

347,7 |

354,0 |

454,8 |

1,80 |

28,47 |

30,79 |

Очевидно, что при росте бюджетных ассигнований на налоговые органы за два года на 21,6% доначисленные налоги и штрафы в результате контрольных мероприятий увеличились на 30,79%. При этом существенный рост бюджетных ассигнований в 2016 г. был связан с необходимым увеличением заработной платы служащим ФНС России, с приобретением услуг по разработке современного программного обеспечения и модернизацией автоматизированных систем, а также с переходом на новые инструменты налогового контроля, что в совокупности требует достаточно больших материальных затрат.

Важно отметить, что применение автоматизированных систем и системы управления рисками в налоговых органах помогли увеличить эффективность выездных налоговых проверок, что показано в табл. 2.

Таблица 2

Показатели эффективности и результативности проведения выездных проверок ФНС России

|

Показатель |

Период анализа по годам |

Темп прироста, % |

||||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

|

|

Количество выездных налоговых проверок, тыс. ед. |

34,2 |

29,4 |

24,9 |

-14,04 |

-15,31 |

-27,19 |

|

Средняя эффективность на одну выездную налоговую проверку (доначисления, штрафы), млн руб. |

8,5 |

9,2 |

14,2 |

8,24 |

54,35 |

67,06 |

Данные табл. 2 говорят о том, что снижение количества выездных налоговых проверок позволило увеличить эффективность в среднем от каждой такой проверки.

Одновременно с этим, руководствуясь критериями риска, налоговые проверки были отменены в тех хозяйствующих субъектах, целесообразность выезда в которые была минимальной.

Снижение количества проверок не уменьшает объемы доначисления налогов и начисления штрафных санкций по их результатам. Данные представлены на рис. 2.

Рисунок 2 - Доначисления по результатам налоговых проверок

Иные показатели, которые характеризуют эффективность налогового контроля в рамках налогового администрирования в России за 2014–2016 гг., представлены в табл. 3.

Таблица 3

Эффективность контрольной деятельности (налогового администрирования и налогового контроля) ФНС России

|

Показатель |

Период анализа по годам |

Темп прироста, % |

||||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

|

|

Количество проверок, связанных с пресечением нарушений, тыс. ед. |

183,7 |

186,5 |

167,3 |

1,52 |

-10,29 |

-8,93 |

|

Количество выявленных нарушений, тыс. ед. |

204,7 |

210,5 |

187,0 |

2,83 |

-11,16 |

-8,65 |

|

Возбуждено дел об административных правонарушениях, тыс. ед. |

145,5 |

148,5 |

135,5 |

2,06 |

-8,75 |

-6,87 |

|

Наложено административных наказаний, тыс. ед. |

137,3 |

142,5 |

127,4 |

3,79 |

-10,60 |

-7,21 |

|

Удовлетворение жалоб налогоплательщиков на действия сотрудников ФНС, % |

34,9 |

33,9 |

34,0 |

-1,0 |

0,1 |

-0,9 |

|

Доля проверок, результаты которых были признаны недействительными, % |

0,66 |

0,54 |

0,47 |

-0,1 |

-0,1 |

-0,2 |

|

Доля проверок, по результатам которых были выявлены правонарушения, % |

84,2 |

88,4 |

90,7 |

4,2 |

2,3 |

6,5 |

Из приведенных данных видно, что налоговые органы увеличили эффективность контрольной работы: при фактическом снижении проверок, связанных с пресечением правонарушений, количество возбужденных дел и наложенных административных наказаний уменьшилось не так существенно, сократилось удовлетворение жалоб налогоплательщиком, признание недействительными проверок, существенно увеличилась доля тех проверок, по результатам которых правонарушения были выявлены. Иными словами, налоговый контроль за последние три года действительно стал более эффективным, что в равной степени можно отнести и к налоговому администрированию [29, 214].

Если рассматривать эффективность применения современных автоматизированных инструментов налогового контроля, то итоги, подведенные Министерством финансов Российской Федерации за 2014– 2016 гг., могут быть описаны следующим образом.

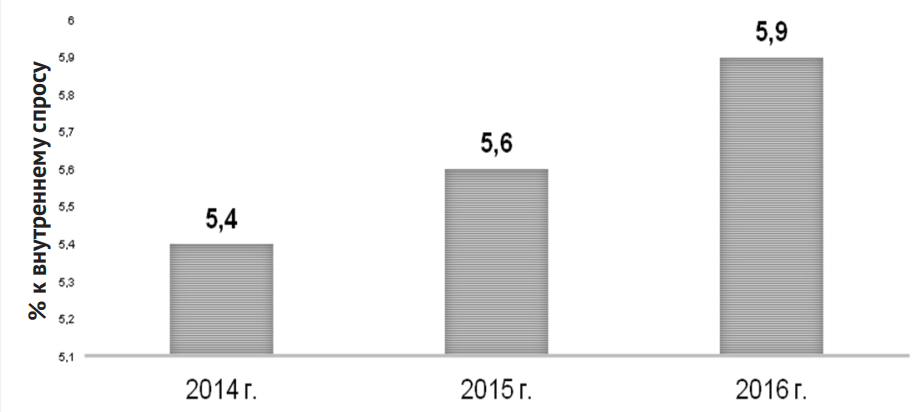

Во-первых, внедрение и развитие использования АСК-НДС (АСК-НДС‑2) позволило даже в условиях экономического спада увеличить собираемость НДС примерно на 0,5 п.п. к ВВП. В целом поступления НДС выросли с 5,4% от конечного внутреннего спроса (налогооблагаемой базе НДС в целом по стране) в 2014 г. до уровня в 5,9% в 2016 г. Также отмечено, что и в 2017 г. поступления НДС растут опережающими темпами по сравнению с внутренним спросом [12, 62]. Изменение собираемости НДС представлено на рис. 3.

Рисунок 3 - Динамика собираемости НДС (в % к конечному внутреннему спросу)

Во-вторых, внедрение и развитие систем прослеживаемости (контроля над производством и оборотом) существенно сократило долю теневого сектора ряда рынков. В частности, внедрение ЕГАИС в розничные продажи с 2016 г. существенно ограничило возможности реализации алкоголя (нелегально произведенного или нелегально ввезенного в Россию) через розничную сеть.

Поэтому на фоне стагнации объема официально регистрируемого потребления алкоголя поступление акцизов увеличилось в 2016 г. на 28%, в январе — апреле 2017 г.— на 35% (рис. 4).

Рисунок 4 - Динамика поступления в бюджеты акцизов от продажи крепких алкогольных напитков

Становлению электронного документооборота без использования бумажных носителей между налоговыми органами и налогоплательщиками способствует развитие «Личного кабинета налогоплательщика» как комплексной системы, позволяющей обмениваться информацией с налоговыми органами (для физических лиц — это еще и возможность совершать онлайн оплату налогов). По данным на ноябрь и декабрь 2016 г. количество пользователей, которые были зарегистрированы на сервисе «Личный кабинет налогоплательщика — физического лица», составило 18 млн чел., что больше на 5 млн чел. по состоянию на конец 2015 г. При этом на конец 2017 г. личными кабинетами пользовались 6566 организаций и 12066 индивидуальных предпринимателей (на середину 2017 г. количество увеличилось до 9513 и 16536 соответственно) [28, 39]. Очевидно, что такой обмен способствует более оперативному извещению налогоплательщиков, а также получению информации налоговыми органами (и ее последующей обработки, если, например, через личный кабинет сдаются в электронном виде декларации и иные формы отчетности).

Но внедрение онлайн-касс, которое активно началось с 2017 г., еще не дало определенно положительных результатов, поскольку лишь небольшая часть налогоплательщиков перешла на новые формы оплаты в течение 2016 г. В 2017 г. этот переход стал более массовым в связи с вступлением в силу новых норм закона о применении контрольно-кассовой техники.

1.5. Проблемы осуществления финансового контроля в России

К сожалению, число финансовых правонарушений увеличивается, а значит ущерб, который наносится государству, растет с каждым годом. В связи с этим большая нагрузка ложится на органы, осуществляющие финансовый контроль, так как в контрольно-надзорной деятельности государственных органов проявляется их характерная черта – непосредственная связь с социальным назначением и сущностью государства [13, 13].

Как функция управления, финансовый контроль в бюджетной сфере позволяет объективно оценить фактическое состояние государственных и муниципальных финансов, предупреждать и выявлять различные угрозы, негативно на них влияющие.

Наиболее существенными угрозами являются:

- значительный размер дефицита бюджета;

- предоставление бюджетных средств на основе ассигнований прошлых лет;

- неэффективное использование бюджетных средств;

- использование бюджетных средств не по целевому назначению;

- хищения бюджетных средств;

- коррупция в органах государственной власти;

- нарушения в сфере реализации государственных заказов и государственных закупок, такие как необоснованность закупочных цен при приобретении товаров, работ и услуг в рамках государственных и муниципальных закупок;

- формальный подход к разработке и исполнению целевых программ, отсутствие в некоторых программах конечных запланированных результатов;

- необоснованность цен реализации государственного и муниципального имущества, земельных ресурсов.

Угрозой для состояния экономической безопасности в сфере государственных и муниципальных финансов, являются недостатки в планировании и реализации мероприятий государственного финансового контроля [14, 27]:

отсутствие эффективных систем внутреннего контроля у получателей бюджетных средств;

отсутствие действенных механизмов предварительного финансового контроля в бюджетной сфере;

отсутствие единых стандартов в процедурах финансового контроля;

отсутствие единого плана контрольных мероприятий всех органов финансового контроля.

Реализация этих угроз в сфере государственных и муниципальных финансов подрывает устойчивость финансовой системы, национальной валюты, снижает возможности экономического роста, технического прогресса, реализации социальных гарантий и повышения уровня жизни населения.

По мнению Н.Н. Бойко организационная система финансового контроля в Российской Федерации сегодня характеризуется как неэффективной системой [8, 16].

На наш взгляд эффективность осуществления финансового контроля зависит от следующих основных факторов:

- доступности всей необходимой информации о реальном положении контролируемого объекта;

- стабильности нормативно-правовой базы;

- комплексного характера контроля, реализуемого на постоянной основе и имеющего установленную периодичность;

- тесного сотрудничества и координации органов, реализующих государственный финансовый контроль;

- профессионализма и квалификации представителей органов государственного финансового контроля.

Современные условия развития экономики, а также российского общества предъявляют жесткие требования к эффективности решения вопросов управления сферой, которая связана с реализацией задач контроля использования государственных и муниципальных финансовых ресурсов. В настоящее время с помощью финансового контроля возможно решение вопросов сохранности денежных средств и материальных ценностей государства, использования государственных финансовых ресурсов по целевому назначению.

Но следует отметить, что организация финансового контроля имеет проблемы и противоречия, негативным образом сказывающиеся не только на качестве, но и на эффективности государственного финансового контроля.

Основными проблемами в организации эффективного финансового контроля являются: отсутствие четкой иерархичной системы органов, осуществляющих финансовый контроль, механизма их взаимодействия, пробелы в законодательном определении их компетенции.

По мнению Р.В. Колесова и А.В. Юрченко серьезная преграда для успешного осуществления экономических реформ - это громоздкость структуры органов, осуществляющих государственный финансовый контроль. Их задачи обладают недостаточной конкретностью, размытостью ответственности, а также слабым координированием деятельности [16, 74].

Что касается усовершенствования действующего законодательства, то представляется, что внесение изменений в действующие нормативно-правовые акты может оказаться недостаточно эффективной мерой. В связи с этим, решение указанных правовых проблем должно найти свое отражение на уровне нового федерального закона «О государственном финансовом контроле», в котором необходимо отразить понятие, виды, цели, принципы и задачи финансового контроля, методы и формы его проведения. А также в нем необходимо закрепить систему органов финансового контроля, охарактеризовать их полномочия и компетенцию.

В продолжение указанных проблем нужно отметить, что другим заметным недостатком является недостаточная информационная открытость контрольных органов. В связи с этим не теряет свою актуальность проблема реализации прав на получение информации субъектами финансовых отношений, которую затрагивает в своих работах С.Е. Прокофьев. Им указывается, что применительно к развитию системы контроля Казначейство России одним из важных элементов видит упорядочивание системы предоставления информации [20, 8]. Но проблема формирования единого интегрированного информационного ресурса, по мнению С.Е. Прокофьева, пока еще не решена.

Специалистов в сфере финансового права также волнует коррупционный элемент в осуществлении финансового контроля. Так, О.Г. Геймур указывает, что в настоящее время существующая в России система финансового контроля плохо обеспечивает рациональность и целевой характер использования бюджетных средств по причине относительно высокого уровня коррупции в стране. В этой связи автор предлагает увеличить штрафные санкции, налагаемые на организации за нецелевое использование бюджетных средств; а также запретить лицам, ранее привлеченным к ответственности за нецелевое использование бюджетных средств, навсегда занимать руководящие посты в бюджетных организациях и учреждениях [11, 138].

Одной из проблем деятельности Счетной палаты РФ является отсутствие ее территориальных подразделений в субъектах РФ. Данная проблема, безусловно, ограничивает практические возможности при осуществлении деятельности Счетной палаты, поскольку для проведения проверки инспектора палаты вынуждены отправляться в командировки по регионам страны. Это вызывает сложности в финансовом плане, поскольку такие поездки обходятся дорого, кроме того, проведение проверки в таких случаях осложняется временными ограничениями и недостатком кадров [4, 51].

В связи с этим особую значимость приобретают общие проверки с участием Счетной палаты РФ и счетных органов регионов. В 2016 году такие проверки коснулись:

- изучения положения бюджетов регионов с учетом выполнения ими обязанностей, возложенных федеральным центром;

- ревизии осуществления долговой политики в регионах с крупнейшими долговыми обязательствами;

- оценки расходования субъектами субсидий из вышестоящего бюджета.

Актуальной проблемой совершенствования деятельности Счетной палаты РФ является также улучшение качества работы контрольных органов, а также экспертов, предоставление помощи при составлении стандартов внутреннего аудита, с учетом опыта международных органов, так как это играет значимую роль в работе органов финансового контроля субъектов РФ [21, 37].

В заключение следует отметить, что Счетная палата РФ как орган государственного финансового контроля выполняет очень важную функцию, но, вместе с тем, законодательство, регулирующее данную сферу, еще далеко не идеально. Безусловно, можно отметить, что совершенствование финансового контроля в целом и работа Счетной палаты РФ, в частности, направлены на ориентиры, установленные Европейской организацией высших органов финансового контроля и Международной организацией высших органов финансового контроля [2, 49], достижение которых позволит повысить эффективность проведения государственного финансового контроля в нашей стране.

На основе вышеизложенного можно сделать вывод о том, что в вопросах осуществления финансового контроля государственными органами имеется много «пробелов», которые, несомненно, создают препятствия для эффективной реализации его на практике. Решение указанных проблем может быть найдено путем совершенствования нормативно-правовой базы в сфере финансового контроля, а также путем внедрения новых методик, систем и механизмов в работу контрольных органов РФ.

Важно сформировать единый классификатор бюджетных нарушений, который даст возможность установить вид бюджетных нарушений и степень ответственности за их совершение [10, 51].

1.6. Мероприятия по совершенствованию системы финансового контроля

Приоритетным направлением государственной финансовой политики Российской Федерации является создание адекватной современной экономической системы управления, важной функциональной структурой которой является государственный финансовый контроль. Создание действенной системы государственного финансового контроля является существенным фактором укрепления Российской экономики, стабильной финансовой системы в целом.

Для усиления действенного контроля в области финансов необходимо реализовать следующие основные задачи [30, 55]:

1) Обеспечить системный подход к организациям государственных финансовых контролей;

2) Повысить роль государственного финансового контроля в сферах обеспечений финансовой безопасности государства;

3) Создать условия для дальнейших внедрений по деятельности контрольного органа аудитов, эффективного использования государственных средств;

4) Усилить ответственность должностного лица и организации по нарушению бюджетного законодательства и полноценная реализация превентивных функций государственных финансовых контролей;

5) Совершенствовать организацию по деятельности контрольного органа в новом условии административных реформирований.

Системный подход к организации государственного финансового контроля призван, прежде всего, определить его место и роль в единой системе контроля, осуществляемого государством в целом и сформировать концептуальные основы государственного финансового контроля, а также его важнейшей сферы – бюджетного контроля.

Важным шагом по пути построений эффективных и действенных систем государственного финансового контроля в РФ выступает унификация понятий в определенных законодательных актах. Например, в федеральном законе "О государственном финансовом контроле" необходимо определение понятия "государственного финансового контроля", а также "внешнего" и "внутреннего" финансового контроля; определив и закрепив статус которых, в качестве высшего органа государственного финансового контроля. Также необходимо уточнение полномочий контрольных органов в соответствии с чётко сформулированными целями и задачами их деятельности.

В Российской Федерации необходимо создать единую унифицированную систему стандартов, которые будут органично объединять все виды и направления финансового контроля. Стандарт, устанавливающий общее положение и процедуру, может послужить базой по разработкам стандартов, определяющих особенность каждого вида финансового контроля [15, 78].

Важнейшим направлением создания отлаженных систем государственного финансового контроля является чёткое распределение полномочий органов внешнего и внутреннего государственного финансового контроля. Также, не менее важным направлением совершенствования государственного финансового контроля и усиления его действенности является создание современного информационного обеспечения, которое позволит существенно сократить срок контрольных мероприятий, особенно на стадиях подготовки, проверки и оформления заключительного документа.

Создание информационной системы представляет собой многоэтапный процесс, в котором, начальным этапом станет создание внутренних информационных систем, расширение функциональных и технических возможностей которых, в дальнейшем, приведет к созданию единой информационной системы, адекватной современной задаче формирования законодательства и методологии государственного финансового контроля.

Создание эффективной и действенной системы государственного финансового контроля позволит усилить его роль в обеспечении финансовой безопасности государства. Основными целями дальнейшего совершенствования государственного финансового контроля в сфере финансовой безопасности являются:

- развитие методологии национальных систем противодействия легализации доходов, полученных преступным путём;

- разработка критериев и показателей, позволяющих осуществлять контроль соблюдения всеми экономическими субъектами требований финансовой безопасности;

- совершенствование системы мониторинга финансовых операций, связанных с рынком ценных бумаг;

- усовершенствование контроля за действиями по оценке целесообразности привлечения иностранных займов, законностью и эффективностью их использования.

Одно из важных направлений реформирования бюджетного процесса - это повышение эффективности и результативности бюджетного расхода. Поэтому, трудно переоценить значение, которое придается созданию условий для дальнейшего внедрения в практическую деятельность органов государственного финансового контроля аудита эффективности расхода государственных средств.

Этот факт предопределяет направление дальнейшего совершенствования системы государственного финансового контроля, ориентируя контрольно-счётные органы не только на проверку целевых использований бюджетных и внебюджетных средств, законности принимаемых органами исполнительной власти или отдельными должностными лицами управленческих решений, но и на анализ эффективности и результативности системы.

Важнейшим фактором на пути внедрения аудита эффективности в практическую деятельность органов государственного контроля выступает его законодательное обеспечение в плане дополнения нормативно правовой базы рядом положений, в частности, усиление ответственности должностных лиц и организаций за нарушение бюджетного законодательства, и более полная реализация превентивных функции государственного финансового контроля.

Для реализации этих задач необходимо совершенствование системы управления деятельности контрольного органа на основе имеющегося опыта [22].

Необходимо обратить внимание на проблему эффективности государственного внешнего финансового контроля, в сфере внутреннего контроля организаций, финансируемых государством, из-за специфики данной сферы, нуждающейся в специальном исследовании.

На уровне государственного управления существует потребность в контроле, который является одной их важнейших функций государственного управления, обеспечивающей строгое соблюдение бюджетных дисциплин и надлежащее исполнение законов всеми субъектами хозяйственной деятельности независимо от форм собственности и организационно-правовых устройств.

Глава 2. Субъекты и формы финансового контроля

Таблица 4

Финансовый контроль, осуществляемый органами исполнительной власти и органами местного самоуправления

|

Кто осуществляет |

Формы контроля |

Цели и задачи |

|

Счетная палата РФ |

1. Тематические проверки 2. Ревизии |

1. Деятельность направлена на проведение ряда мер в отношении намечаемых, осуществляемых и уже произведенных государственных расходов; 2. Осуществляет контроль за состоянием государственного внутреннего и внешнего долга Российской Федерации и за использованием кредитных ресурсов; 3. Осуществляет контроль за деятельностью Центрального банка РФ, его структурных подразделений, других банков и кредитно-финансовых учреждений в части обслуживания ими федерального бюджета, а также за деятельностью Центрального банка РФ по обслуживанию государственного долга Российской Федерации |

|

Главное контрольное управление при Президенте РФ |

1. Комиссии 2. Совещания 3. Заседания |

1. Контроль за исполнением указов и распоряжений Президента РФ; 2. Контроль за деятельностью органов контроля и надзора при федеральных органах исполнительной подразделений Администрации Президента, органов исполнительной власти субъектов Федерации; 3. Рассмотрение жалоб и обращений физических и юридических лиц |

|

Федеральное казначейство России |

1. Документальный казначейский контроль 2. Казначейская проверка |

1. Обеспечивает финансовый контроль за соблюдением всеми участниками бюджетного процесса общих и специальных принципов сметно-бюджетного финансирования; 2. Осуществляет финансовый контроль за исполнением бюджетов субъектов Российской Федерации и местных бюджетов |

|

Федеральная налоговая служба |

1. Налоговые проверки 2. Проверка отчетности 3. Инвентаризация 4. Мониторинг |

Координирует деятельность федеральных органов исполнительной власти по вопросам налогов и сборов и осуществляет государственный контроль за соблюдением законодательства РФ о налогах и сборах, правильностью начисления, полнотой и своевременностью внесения налогов и иных обязательных платежей в соответствующие бюджеты и государственные внебюджетные фонды |

|

Центральный банк РФ |

1. Банковский надзор 2. Документарные проверки 3. Инспекционные проверки |

Организует и координирует денежно-кредитные отношения в стране, осуществляет надзор за деятельностью коммерческих банков |

|

Федеральная таможенная служба РФ |

1. Камеральные проверки 2. Плановые проверки |

1. Обеспечивает экономической безопасности и защита экономических интересов РФ; 2. Обеспечивает единства таможенной территории РФ; 3. Осуществляет организацию, применение и совершенствование средств таможенного регулирования хозяйственной деятельности |

Заключение

В настоящее время в нашем государстве особо актуальным является вопрос, связанный с обеспечением финансовой стабильности экономики страны. К сожалению, число финансовых правонарушений увеличивается, а значит ущерб, который наносится государству, растет с каждым годом. В связи с этим большая нагрузка ложится на органы, осуществляющие финансовый контроль, так как в контрольно-надзорной деятельности государственных органов проявляется их характерная черта – непосредственная связь с социальным назначением и сущностью государства.

Развитие финансового контроля в бюджетной сфере сталкивается со многими нерешенными проблемами. Прежде всего, считаем необходимым:

- продолжать устранять пробелы в правовой базе государственного финансового контроля;

- сформировать единую методическую базу аудита эффективности использования бюджетных средств и государственной и муниципальной собственности;

- обеспечить скоординированность действий органов финансового контроля с правоохранительными органами;

- ужесточать контроль за целевым использование бюджетных средств;

- продолжать борьбу с легализацией доходов, полученных преступным путем;

- усиливать взаимодействие между Счетной Палатой РФ и Росфинмониторингом по вопросам легализации преступных доходов от хищений и нецелевого использования бюджетных средств;

- усиливать эффективность принимаемых мер по взысканию администраторами доходов бюджета задолженности перед бюджетом по администрируемым ими доходам;

- сформировать единые требования по оформлению результатов финансового контроля в бюджетной сфере, с необходимым исследованием причин выявленных злоупотреблений и нарушений.

Существующие недостатки в планировании и реализации мероприятий государственного финансового контроля связаны не только с пробелами в нормативно-правовом регулировании государственного финансового контроля, но и в отсутствии действенных механизмов предварительного контроля.

Используя разные показатели оценки эффективности работы органов государственного финансового контроля, необходимо ориентироваться на размер средств, возмещенных в бюджеты разных уровней бюджетной системы по итогам проведения мероприятий государственного финансового контроля. Следует разрабатывать и внедрять методику проведения аудита эффективности использования средств бюджета, а также ужесточать контроль за нарушения бюджетного законодательства, в связи с приоритетностью вопросов формирования и использования бюджетных средств для обеспечения экономической безопасности государства.

Список литературы

- Адыев А. А. Контрольно-надзорная функция современного российского государства: политико-правовое исследование: автореф. дис. …канд. юрид. наук. – Казань, 2007. – 27 с.

- Алиева Э.Б. Проблемы правового регулирования государственного финансового контроля // Юридический вестник ДГУ. - 2016. - № 1.

- Андрюшин С.А., Дадашев А.З. Научные основы организации системы общегосударственного финансового контроля // Финансы. - № 4. - 2015. - С. 61.

- Арсланбекова А.З. Проблемы организации государственного финансового контроля в Российской Федерации // Юридический вестник ДГУ. Т. 21. 2017. № 1. – С.48-52.

- Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. – М.: ЮНИТИ, 2015. – 484 с.

- Белуха Н.Т. Контроль и ревизия в отраслях народного хозяйства: учебник. – М.: Финансы и статистика, 2013. – 344 с.

- Бойко Н.Н. Проблемы организации финансового контроля в Российской Федерации // Финансовое право. – 2014. – № 3. – С. 19-22.

- Бойко Н.Н. Финансовый контроль в Российской Федерации: проблемы организации // Государственная власть и местное самоуправление в современный период: Сборник научных. Вып. IV / Отв. ред. Н.Н.Бойко. – Стерлитамак: Стерлитамакский филиал БашГУ, 2014. – 124 с.

- Бурцев В. В. Организация системы государственного финансового контроля в РФ: теория и практика. – М.: Дашков и К, 2014. – С. 159.

- Волкова А.А., Акбашева Э.Р. Государственный финансовый контроль в России // Юриспруденция. Т.2. - № 22. – 2017. – С.51-52.

- Геймур О.Г. Правовое регулирование финансового контроля в Российской Федерации на современном этапе // Вестник Тюменского государственного университета. – 2014. – №3. – С. 133-140.

- Гринкевич Л.С., Жалонкина И.Ю. Новый порядок применения контрольно-кассовой техники: причины введения и последствия // Сибирская финансовая школа. - 2017. - № 3 (122). - С. 60–64.

- Епифанов А.Е. К вопросу о сущности и правовой природе государственного контроля и надзора // Вестник Дагестанского государственного университета. - 2014. - Вып. 2.

- Илинич Е.В. Проблемы развития государственного финансового контроля // Прикладные экономические исследования. - №5 (21). - 2017. – С.26-31.

- Карепина О.И. Проблемы организации внешнего муниципального финансового контроля // Международное научное издание Современные фундаментальные и прикладные исследования. - 2017. - № 3 (26). - С. 76-80.

- Колесов Р.В. Система государственного финансового контроля РФ: проблемы и перспективы: Монография / Р.В. Колесов, А.В. Юрченко. – Ярославль: ЯФ МФЮА, 2013. – 100 с.

- Кравцова Е. А. О целесообразности выделения контрольно-надзорной ветви власти при формировании постиндустриального общества // Вестник Белгородского юридического института МВД России им. И. Д. Путилина. – 2014. – № 2. – С. 98-101.

- Николенко М.Б., Горбачев В.А. Вопросы организации эффективного взаимодействия органов государственного финансового контроля // Проблемы современной науки. - № 29. – 2018. – С.35-38.

- Пенчук А.В. Государственный финансовый контроль в Российской Федерации и направления его совершенствования // Концепт. – 2014. – № 7. – С. 15-22.

- Прокофьев С.Е. Новации в сфере государственного финансового контроля, осуществляемого Казначейством России // Финансы и кредит. - № 10. – 2015. – С.2-11.

- Расулов Т.Ф. Счетная палата РД: Новый этап развития внешнего государственного финансового контроля // Юридический вестник ДГУ. - 2012. - № 2.

- Редкокашина В.С. Государственный финансовый контроль в РФ: проблемы и перспективы развития // Материалы VIII Международной студенческой электронной научной конференции «Студенческий научный форум», 2017.

- Самаруха В.И., Деревцова И.В. Государственный финансовый контроль в Российской Федерации. – Иркутск: Изд-во БГУ, 2018. – 160 с.

- Филимонова И.В., Наталенко А.А. Государственный финансовый контроль в системе разделения властей // Гуманитарные научные исследования. - 2017. - № 12 .

- Филимонова И.В., Наталенко А.А. Понятие, сущность и значение государственного финансового контроля // Гуманитарные научные исследования. - 2017. - № 12.

- Финансы: Учебник для вузов / Под ред. Проф. Л.А. Дробозиной. - М.: ЮНИТИ, 2015.- 380 с.

- Царегородцева Г.Ю. Финансовый контроль: учебное пособие. – Вологда: ВоГУ, 2016. – 110 с.

- Цветков В.А., Шутьков А.А., Дудин М.Н., Лясников Н.В. Совершенствование системы налогового администрирования в России // Финансы: теория и практика. 2017. - Т. 21. - № 6. - С. 34–49.

- Шахбанова А. М., Юсуфова А. М., Лабазанова Д. Б., Ашурбекова З. Н. Положительные стороны развития финансового контроля после передачи функции Федеральной службы финансово-бюджетного надзора органам Федерального казначейства // Бизнес. Образование. Право. - 2017. - № 4 (41). - С. 212–216.

- Шепелев Д. Р. Государственный финансовый контроль в России: проблемы и перспективы // Экономическая наука и практика: материалы V Междунар. науч. конф. (г. Чита, апрель 2017 г.). — Чита: Издательство Молодой ученый, 2017. — С. 53-57.

- Лимская декларация руководящих принципов контроля (принята Конгрессом Международной организации высших органов финансового контроля (ИНТОСАИ) в 1977 году) // http://base.garant.ru/2570738/

- Состав и свойства вычислительных систем. Информационное и математическое обеспечение вычислительных систем

- Американизмы в английском языке (Вопрос статуса американского варианта английского языка)

- Разработка конфигурации «Складской учет» в среде 1С:Предприятие.

- Классификация языков программирования высокого уровня

- Роль мотивации в поведении организации

- Стресс на рабочем месте: причины, диагностика, создание системы профилактических мероприятий

- Основы программирования на языке HTML

- Анализ эффективности формирования портфеля ценных бумаг коммерческого банка (на примере ГПБ)

- Сводная и консолидированная бухгалтерская отчетность

- Учет затрат на производство по системе «Стандарт-кост» возможности применения на отечественном предприятии

- Типологии сообщений интегрированных коммуникаций (Интегрированные коммуникации организации)

- Виды данных. Операции, производимые с данными