Учет труда и заработной платы (Расчет алиментов. Расчет отпуска)

Содержание:

Введение

Любое предприятие в последствии своей деятельности осуществляет какие-либо хозяйственные операции, принимая при этом те или иные решения. Практически каждое такое действие отражается в бухгалтерском учете.

Бухгалтерская отчетность является совокупностью данных, которые характеризуют результаты финансово-хозяйственной деятельности предприятия за отчетный период.

Актуальность выбранной темы вызвана тем, что бухгалтерская отчетность является средством управления предприятием и, вместе с этим, методом обобщения и представления информации о хозяйственной деятельности. Бухгалтерская отчетность играет важную функциональную роль в системе экономической информации, объединяет информацию всех видов учета и приводится в виде таблиц, которые удобны для восприятия информации объектами хозяйствования.

Так же актуальность данной темы состоит в том, что бухгалтерская отчетность производится в каждой организации. И исходя из этого все специалисты должны иметь начальные навыки по порядку составления основных форм отчетности, к которым можно отнести баланс и отчет о прибылях и убытках.

Целью работы является теоретическое ознакомление с темой бухгалтерского учета- затраты на оплату труда, учет труда и заработной платы.

Опираясь на цель работы можно определить следующие задачи:

- выделить общие правила составления бухгалтерской отчетности;

- организовать требования к информации, формируемой в бухгалтерской отчетности;

- рассмотреть порядок составления бухгалтерской отчетности;

Глава 1. Теория учета труда и заработной платы

1.1 Роль и задачи учета труда и заработной платы

Учет труда и заработной платы заслуженно занимает одно из важнейших мест во всей системе учета на предприятии. Заработная плата представляет собой основной источник дохода рабочих и служащих на предприятии, при ее помощи производится контроль за мерой труда и потребления, заработная плата используется как важнейший экономический механизм коренной перестройки управления экономикой, безостановочного осуществления мер по защите социальной справедливости.

Доходы труда каждого работника вне зависимости от деятельности и вида предприятия можно определить по его личным трудовым вкладам, беря в учет результаты конечного итога работы. Доходы регулируются налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников всех видов предприятий устанавливается при помощи законодательных актов.

Так же в тесной связи с заработной платой находится социальное страхование рабочих и служащих, которое, в свою очередь, производится за счет средств, которые образуются из обязательных отчислений предприятий органом социального страхования. Отчисления устанавливаются законодательством в процентах от начисленной суммы в оплату труда персонала, как состоящего, так и не состоящего в списочном составе предприятия. Дальше они направляются органами социального страхования на образование Пенсионного фонда и Фонда социального страхования, за счет средств этих фондов идет выплата пенсий, а также производятся выплаты рабочим и служащим в случаях временной нетрудоспособности, беременности и родов, рождения ребенка, погребения, а также в виде пособий малообеспеченным семьям и др.

В соответствии с постановлением Совета Министров РСФСР № 393 «О временном Положении Государственной службы занятости населения РСФСР» предприятиями производятся отчисления в размере 1% от начисленной заработной платы в Фонд занятости с включением их в себестоимость работ, услуг, продукции.

В современных условиях хозяйствования важнейшими задачами бухгалтерского учета труда и заработной платы являются:

- в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки)

- вовремя и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений органам социального страхования

-собирать и сгруппировывать показатели по труду и заработной плате в целях оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования.

Учет труда и заработной платы должен обеспечивать оперативный контроль за количеством и качеством труда, за использованием средств, которые направляются на потребление.

1.2 Виды, формы и системы оплаты труда. Порядок начисления

Порядок начисления заработной платы работникам по всем категориям регламентируют различные формы и системы заработной платы. Формы и системы заработной платы - это способ получить зависимость между количеством и качеством труда, иными словами, между мерой труда и оплатой труда. Для этого используют различные показатели, которые в свою очередь, отражают результаты труда и фактически отработанное время. От того, как форма труда будет применяться на предприятии, будет зависеть структура заработной платы: превосходит ли в ней условно - постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия). Разумно, что разным будет и влияние материального поощрения на показатели деятельности каждого работника или коллектива, бригады, участка, цеха.

Формы, системы и размер оплаты труда работников предприятий, премии, надбавки и другие виды доходов устанавливаются предприятием самостоятельно. Вопросы оплаты труда регулируются с помощью заключенных договоров.

Конституция РФ дает гарантию на вознаграждение за труд без какой либо дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда, а предприятие, в свою очередь, должно обеспечить гарантированный законом минимальный размер оплаты труда.

Оплата труда работника за месяц, который полностью отработал определенную на этот период норму рабочего времени и который выполнил все свои трудовые обязанности, не может быть ниже минимального месячного размера оплаты труда.

Минимальный размер оплаты труда определяет низшую границу оплаты труда неквалифицированных работников при выполнении простых работ в нормальных условиях труда. С 01.07.2017 минимальный размер оплаты труда составляет 7 800 рублей в месяц.

Минимальный размер оплаты труда применяется, чтобы регулировать оплаты труда и определять размер пособий по временной нетрудоспособности.

Труд работников оплачивается повременно, сдельно или по другим системам оплаты труда. Оплата может быть произведена за индивидуальные и коллективные результаты работы.

Для того, чтобы усилить материальную заинтересованность работников в выполнении планов и договорных обязательств, повышении эффективности производства и качества работы могут быть введены системы премирования, вознаграждение по итогам работы за год и другие формы материального поощрения.

Основными формами оплаты труда являются повременная и сдельная.

|

повременная Формы и системы оплаты труда |

сдельная |

|

Простая повременная - оплата производится в соответствии с тарифной ставкой или окладом за фактически отработанное время |

Прямая сдельная - оплата труда повышается в прямой зависимости от количества выработанных изделий по постоянным сдельным расценкам |

|

Повременно - премиальная - сверх оплаты в соответствии с отработанным временем и тарифными ставками устанавливается премия за обеспечение определенных количественных и качественных показателей |

Сдельно прогрессивная - Оплата продукции, выработанной в пределах нормы оплачивается по прямым сдельным расценкам , а сверх нормы - по повышенным расценкам согласно установленной шкале, но не свыше двойной сдельной расценке |

|

Сдельно - премиальная - Предусматривает премирование за перевыполнение норм выработки |

|

|

Аккордная - Система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения |

|

|

Косвенно - сдельная - Применяется для оплаты труда рабочих, обслуживающих оборудование, осуществляется в процентах к заработку основных рабочих обслуживаемого учета |

Таблица 1. Формы и системы оплаты труда

Повременная - форма заработной платы, это форма при которой заработная плата зависит от количества затраченного на работу времени (фактически отработанного) с учетом квалификации работника и учитывая условия труда.

При повременной оплате работникам устанавливаются нормированные задания. Для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников.

Различают простую повременную систему оплаты труда и повременно-премиальную:

простая повременная - оплата производится за определенное количество отработанного времени не беря в расчет количество выполненной работы;

повременно-премиальная - оплата не только отработанного времени по тарифу, но и премии за качество работы.

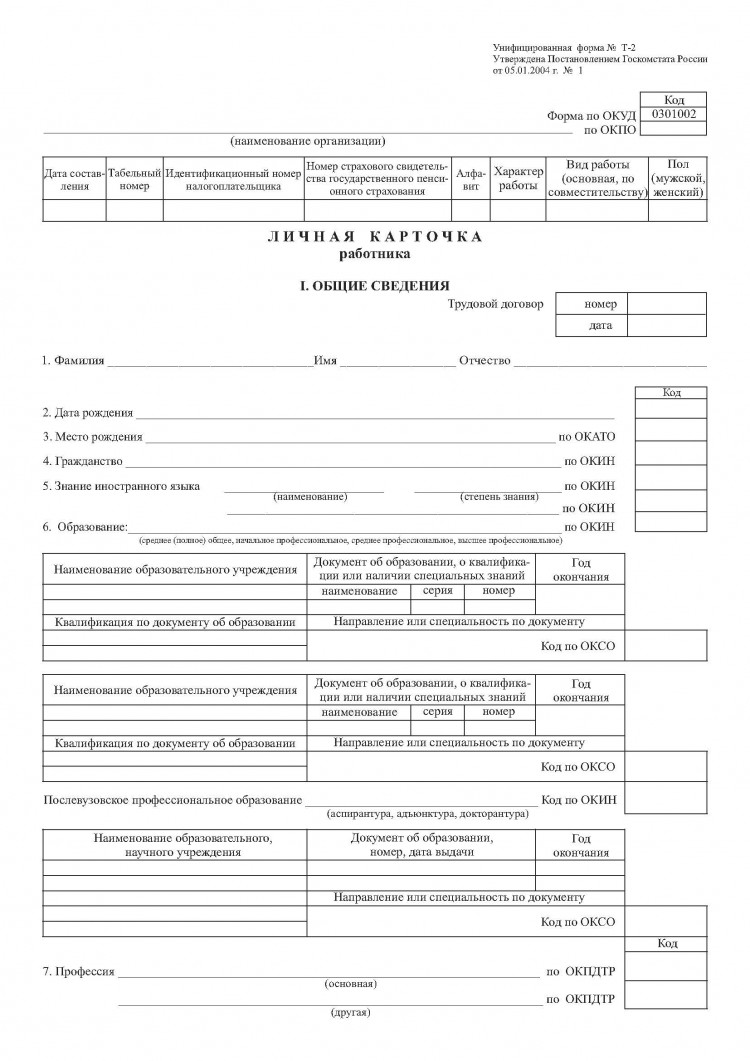

Основываясь на личную карточку работника (форма № Т-2), в которой указывается размер тарифной ставки или оклада, размер надбавки к зарплате (в процентах или сумме), а также на основании данных первичных документов по учету фактически проработанного времени формы № Т-12 «Табель учета рабочего времени и расчета оплаты труда» и формы № Т-13 «Табель учета рабочего времени» производится начисление заработной платы:

- в «Расчетно-платежной ведомости» (форма № Т-49);

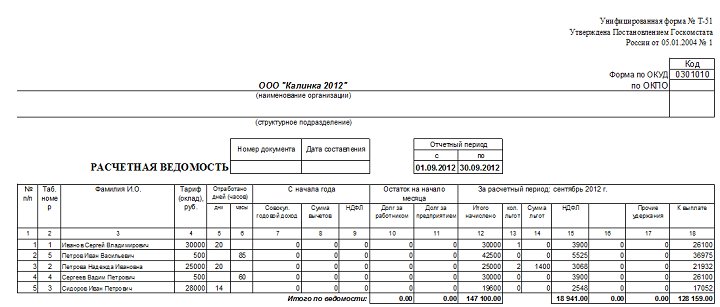

- в «Расчетной ведомости» (форма № Т-51);

- в «Платежной ведомости» (форма № Т-53).

Для расчета заработка при повременной оплате труда достаточно иметь количество фактически отработанного времени и тарифную ставку. Из чего следует что табель учета использования рабочего времени представляет собой основной документ для начисления заработной платы.

Заработок работника определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней .

,

,

где S – часовая или дневная тарифная ставка;

t – фактически отработанное время.

Простая повременная система оплаты труда недостаточно обеспечивает непосредственную связь между конечными результатами труда работника и его заработной платой. Поэтому широко распространена повременно-премиальная система оплаты труда , при которой в учет берутся количество и качество труда, усиливаются ответственность и личная материальная заинтересованность в результатах работы, так как премирование производится за ликвидацию простоев оборудования и простоев рабочих, экономию времени, экономию материалов, безаварийную работу машин, оборудования.

Максимальные размеры премий и показатели премирования определяются Положением о премировании, которое разрабатывается непосредственно на предприятии.

Под премированием понимается выплата работникам денежных сумм сверх их основного заработка в целях поощрения достигнутых успехов в работе и стимулирования дальнейшего улучшения работы и достижения успехов.

Премиальная система оплаты труда предусматривает выплату премии определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования, которые обусловлены положениями о премировании. На основании таких премиальных положений у работника при выполнении им показателей и условий премирования возникает право требовать выплату премии, у организации - обязанность уплатить эту премию. Именно такие премии являются составной частью повременно-премиальной и сдельно-премиальной системы оплаты труда.

Премии, которые выплачиваются в рамках оплаты труда, носят, как правило, регулярный характер, и выплачиваются в соответствии с Положением о премировании и относятся на себестоимость продукции.

Такие премии начисляются рабочим- повременщикам как за личные, так и за коллективные показатели результатов работы цехов и предприятия. Размер премии устанавливается по предприятию или цеху, а сумма рассчитывается основываясь на фактический повременной заработок с включением в себестоимость продукции.

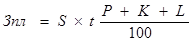

При повременно-премиальной системе заработная плата работника может быть определена по следующей формуле:

,

,

где S – часовая или дневная тарифная ставка;

t – фактически отработанное время;

P – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

К – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

L – процент перевыполнения установленных показателей и условий премирования.

Специалисты и другие работники, которые относятся к служащим, получают заработную плату по установленным месячным должностным окладам и в зависимости от отработанного количества дней в отчетном месяце. Премирование производится за производственные показатели работы предприятия согласно установленной системе премирования с включением их сумм в себестоимость продукции.

Сдельная - форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции, беря в учет их качества, сложности и условия труда.

При сдельной оплате труда расценки определяются отталкиваясь от установленных разрядов работы, тарифных ставок (окладов) и норм выработки .

Сдельная расценка определяется путем деления часовой тарифной ставки, соответствующей разряду выполняемой работы, на дневную норму выработки.

Сдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях.

Прямая сдельная - это оплата труда, при которой заработная плата рабочего повышается в прямой зависимости от количества выработанных им изделий и выполненных работ отталкиваясь от твердых сдельных расценок, установленных с учетом необходимой квалификации.

При прямой индивидуальной сдельной системе заработной платы заработок рабочему (Зпл ) может быть определен по следующей формуле:

,

,

где Rn – расценка на n -й вид продукции или работы;

Gn – количество обработанных изделий n -го вида.

При прямой коллективной сдельной системе заработок рабочих может быть определен с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригады в целом.

Сдельно-премиальная оплата труда предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака, рекламации и т.п.). При исчислении оплаты труда в соответствии с премиальной системой, принятой на предприятии, все премии, предусмотренные Положением о премировании, будут являться составной частью фактического заработка работника. Размер премии, устанавливается в процентном отношении к заработной плате.

Заработок рабочего или бригады рабочих при сдельно-премиальной системе может быть определен по следующей формуле:

,

,

где Rn – расценка на n -й вид продукции или работы;

Gn – количество обработанных изделий n -го вида;

P – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

К – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

L – процент перевыполнения установленных показателей и условий премирования.

Как премиальная, так и сдельная оплата труда может производиться индивидуально и коллективно, когда в процессе работы нужны совмещение профессий и взаимосвязь исполнителей.

Заработная плата работникам, которые не достигли 18 лет при сокращенной продолжительности ежедневной работы выплачивается в таком же размере, как работникам соответствующих категорий при полной продолжительности ежедневной работы.

Бестарифная система оплаты труда . В коллективном договоре может быть установлена бестарифная оплата труда. Бестарифный - распределительный вариант выступает в противоположность тарифному варианту организации оплаты труда.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива и представляет собой его долю в заработанном всем коллективом фонде оплаты труда. При данной системе не устанавливается твердого оклада или тарифной ставки, а, как правило, эта доля определяется отталкиваясь от присвоенного работнику коэффициента, который определяет уровень его трудового участия.

Применяется два варианта бестарифной системы оплаты труда.

Первый вариант основывается на применении двух коэффициентов - коэффициента квалификационного уровня и коэффициента трудового участия.

Коэффициент квалификационного уровня (КKY) показывает уровень сложности труда, который выполняет работник, его принадлежность к той или иной квалификационно-должностной группе. Например, неквалифицированным работникам устанавливается коэффициент 1,0; специалистам III категории и квалифицированным рабочим - 1,5 и т.д.

0 (КТУ) – это показатель личного вклада работника в общие результаты труда, представляющий собой обобщенную количественную оценку трудового вклада каждого работника бригады в зависимости от индивидуальной производительности труда и качества работы. Шкала с конкретными размерами КТУ устанавливается руководителем производственного подразделения по согласованию с комитетом профсоюза.

Второй вариант бестарифной системы использует один сводный коэффициент распределения вместо двух. При его расчете учитываются как факторы квалификационного уровня работника, так и факторы результативности его работы и отношения к труду.

Показатели, которые учитываются при определении КТУ, могут увеличивать или уменьшать фактический заработок работника. Так, показателями, повышающими размер КТУ, могут быть: участие в выполнении более сложных и ответственных работ, перевыполнение установленного производственного задания, экономия материальных ресурсов, совмещение профессий, увеличение зон обслуживания и подмена отсутствующего рабочего, помощь в работе другим работникам бригады, соблюдение трудовой и производственной дисциплины и т.п. К показателям, понижающим значение КТУ, относятся: нарушения трудовой дисциплины, несоблюдение техники безопасности, невыполнение указаний мастера, бригадира, перерасход материальных ресурсов и т.д.

Расчет заработной платы осуществляется следующим образом. Коллективный заработок делится на сумму коэффициентов всех работников. Таким образом, определяется "стоимость" единицы значения коэффициента. Затем эта базовая величина умножается на коэффициент (коэффициенты, если применяется первый вариант) каждого работника. При этом учитывается количество отработанного времени.

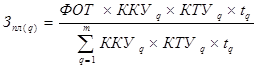

Индивидуальная заработная плата конкретного работника (q ) равна:

где  – фонд оплаты труда коллектива, который распределяется между работниками;

– фонд оплаты труда коллектива, который распределяется между работниками;

– коэффициент квалификационного уровня, присвоенный работнику трудовым коллективом, баллы, доли, единицы;

– коэффициент квалификационного уровня, присвоенный работнику трудовым коллективом, баллы, доли, единицы;

– коэффициент трудового участия в текущих результатах работы конкретного работника (q);

– коэффициент трудового участия в текущих результатах работы конкретного работника (q);

t q – количество рабочего времени, отработанного работником (q);

m – число работников, участвующих в распределении оплаты труда.

К полученной величине расчетного заработка прибавляются индивидуальные доплаты, носящие компенсационный характер.

Бестарифную систему рационально применять лишь в тех случаях, когда есть возможность учесть в общих результатах труда вклад каждого работника. При этом необходима ответственность и добросовестное отношение к труду каждого члена коллектива. Поэтому бестарифная система, как правило, применяется на небольших предприятиях, в обществах с ограниченной ответственностью и других подобных организациях.

В практической деятельности предприятий, где применяют бестарифную систему оплаты труда, часто возникают вопросы, особенно при применении гарантийных статей Трудового кодекса РФ (оплата труда при изготовлении продукции, оказавшейся браком не по вине работника, оплата времени простоя), поскольку размер гарантийных выплат увязывается со ставкой (окладом). В силу этого применяются смешанные системы, которые сочетают в себе элементы тарифной и бестарифной систем оплаты труда.

К числу бестарифных необходимо отнести и контрактную систему оплаты, когда работодатель, нанимая работника, договаривается с ним о конкретной сумме оплаты за определенную работу.

Смешанные системы оплаты труда . Кроме тарифных и бестарифных систем в качестве новых форм можно выделить смешанные системы, а в их числе - прежде всего комиссионную форму оплаты труда и так называемый дилерский механизм. Данные системы называют смешанными по причине, что в них присутствуют признаки одновременно тарифных и бестарифных форм оплаты труда.

Комиссионная форма предусматривает оплату действий работника по заключению какой-либо сделки (договора) от лица предприятия в комиссионных процентах от суммарного размера этой сделки. Такой метод применяется, например, для работников подразделений сбыта, внешнеэкономической службы, рекламных агентов и т.п.

Система оплаты труда, которая базируется на комиссионной основе, это форма оплаты труда по конечному результату. Размер зарплаты устанавливается в виде фиксированного процента от дохода, получаемого предприятием от реализации продукции (работ, услуг). Оплата труда, которая связанна с результатами деятельности работника, заключает в себе ряд разновидностей.

Комиссионные могут устанавливаться в виде фиксированного процента:

- от дохода, полученного от реализации продукции, произведенной работником;

- от суммы реализованного работником объема продукции;

-от количества реализованного работником определенного вида продукции;

- от суммы платежей, перечисленных клиентами за оказанные работником услуги по ремонту, техническому, консультационному и другим видам обслуживания и т.п.

Дилерский механизм предусматривает закупку работником части продукции предприятия за свой счет с последующей ее реализацией своими силами.

Дилер (англ. «dealer») - лицо или фирма, которая выступает посредником в торговых сделках купли-продажи товаров, ценных бумаг и валюты.

В данном случае дилер - предприниматель, который торгует в розницу продукцией, которую он закупил оптом, и получающий вознаграждение за счет разницы в стоимости товаров. Этот механизм можно представить как выплату заработной платы авансом в виде натуры с последующим перерасчетом.

По соглашению между предприятием и работником товар может быть получен без предварительной оплаты, а расчет, в этом случае, будет производиться после реализации продукции по заранее обговоренной цене.

При заключении трудового договора оплата труда относится к существенным условиям, поэтому ставки, коэффициенты, проценты, устанавливаемые к заработной плате, должны быть оговорены в трудовом соглашении.

Система премирования должна показать работнику, что в организации существует четкая связь между активностью работника, результатами его деятельности и поощрениями, которые он получает, возможностями удовлетворить свои личные потребности.

Под премированием следует понимать выплату работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов, выполнения обязательств и стимулирования дальнейшего возрастания успехов.

При разработке положений о материальном стимулировании следует четко представлять группы поощрительных систем, имея в виду их целевое назначение, которое определяет форму и содержание механизма взаимосвязи поощрительной оплаты с основным заработком. В связи с этим можно выделить следующие группы поощрительных систем:

- текущие премии за производственные результаты;

- надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий, расширение зон обслуживания и т.д.);

- единовременные премии и вознаграждения (по итогам работы за год, за выполнение особо важных заданий, за образцовое выполнение трудовых обязанностей, продолжительную и безупречную работу, новаторство в труде и за другие достижения в работе).

1.3 Состав фонда зарплаты и выплат социального характера

Помимо размера тарифной ставки (должностного оклада) в трудовом договоре могут присутствовать различные доплаты и надбавки стимулирующего и компенсационного характера.

Доплаты - это выплаты компенсирующего характера, которые связаны с режимом работы и условиями труда. Доплата к заработной плате выплачивается работникам сверх тарифной ставки, учитывая при этом интенсивность и условия труда.

Надбавка к заработной плате - это денежная выплата сверх заработной платы, которая ставит своей целью стимулировать работников к повышению квалификации, профессиональных навыков, а также к длительному выполнению трудовых обязанностей в определенной местности или в определенной сфере деятельности (неблагоприятные климатические условия, вредность производства и т.д.).

Доплаты и надбавки

|

Компенсационные выплаты, которые связаны с режимом работы |

Компенсационные выплаты, связанные с условиями труда |

Стимулирующие доплаты и надбавки к тарифным ставкам и окладам |

|

- за работу в ночное время |

- обусловленные районным регулированием оплаты труда ( за географические и климатические условия) |

- за профессиональное мастерство |

|

- за режим в много смен |

- по районным коэффициентам |

- за совмещение профессий |

|

- за работу в выходные и праздничные дни |

- по коэффициентам за работу в пустынных, безводных местностях и высокогорных районах |

- за квалификационный разряд |

|

- за сверхурочную работу |

- по процентным надбавкам за работу в районах Крайнего Севера, приравненным к ним местностям, в южных районах Восточной Сибири и Дальнего Востока |

- за допуск к государственной тайне |

|

- за вахтовый метод работы |

- за работу во вредных, или опасных условиях и на тяжелых работах |

- за ученую степень, звание |

|

- в связи с подвижным характером работы |

- за классный чин, дипломатический ранг |

|

|

- полевое довольствие |

- за особые условия государственной службы |

|

|

- надбавки работникам, направляемым для выполнения монтажных, наладочных и строительных работ |

- за выслугу лет (стаж работы) |

|

|

- за знание иностранного языка |

Таблица 2. Доплаты и надбавки

При выполнении работ в таких условиях труда, которые не считаются нормальными, работнику производятся соответствующие доплаты, которые предусмотрены трудовым договором. При всем этом, размеры доплат не могут быть ниже установленных законами и иными нормативными правовыми актами.

Статья 149 ТК РФ закрепляет обязанность работодателя производить повышенную оплату за труд в условиях, которые отклоняются от нормальных, при работе в ночное и сверхурочное время, в праздничные дни и др.

Доплата за работу в ночное время . Ночным принято считать время с 22 часов до 6 часов утра. Данное время фиксируется в табелях учета рабочего времени итоговым количеством за месяц. Час ночной работы оплачивается в повышенном размере, это предусмотрено коллективным договором предприятия, но не ниже размеров, которые установлены законодательством.

Оплата труда за работу в сверхурочное время. Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы - не меньше чем в двойном размере.

Определенные размеры оплаты за сверхурочную работу могут быть определены трудовым договором или коллективным договором. При желании работника сверхурочная работа вместо повышенной оплаты может быть компенсирована предоставлением дополнительных выходных дней, не меньше времени, отработанного сверхурочно (ст. 152 ТК РФ).

Работодатель должен вести точный учет сверхурочных работ, которые были выполнены каждым работником, так как сверхурочные работы не должны превышать для каждого из работников четырех часов в течение двух дней подряд и 120 часов в год (ст. 99 ТК РФ).

Условия оплаты труда, которые были определены коллективным и трудовым договором, не могут быть испорчены по сравнению с установленными Трудовым кодексом, законами, иными нормативными правовыми актами и соглашениями.

Учет работающих сверхурочно оформляется табелем учета использования рабочего времени и справкой-расчетом бухгалтерии.

Оплата работы в выходные и нерабочие праздничные дни. Нерабочими праздничными днями в Российской Федерации принято считать:

1, 2, 3, 4 и 5 января – Новогодние праздники;

7 января – Рождество Христово;

23 февраля – День защитника Отечества;

8 марта – Международный женский день;

1 мая – Праздник Весны и Труда;

9 мая – День Победы;

12 июня – День России;

4 ноября – День народного единства.

Если выходной день совпал с нерабочим праздничным днем, то выходной день необходимо перенести на следующий день после праздничного дня (ст. 112 ТК РФ).

Работа в выходной и нерабочий праздничный день оплачивается не меньше чем в двойном размере:

- сдельщикам – не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по дневным и часовым ставкам, – в размере не менее двойной дневной или часовой ставки;

- работникам, которые получают месячный оклад, – в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день проходила в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

По желанию работника, который работал в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В данном случае работа в нерабочий праздничный день будет оплачиваться в одинарном размере, а день отдыха оплате не подлежит (ст. 153 ТК РФ).

Совмещение профессий и выполнение обязанностей временно отсутствующих работников.

Выполнение работником дополнительной работы по другой профессии не считая своей основной работы, на одном и том же предприятии, в одно и тоже рабочее время принято считать как совмещение профессий.

Под выполнением обязанностей временно отсутствующего работника без освобождения от своей основной работы следует понимать замену работника, который отсутствует в связи с болезнью, отпуском, командировкой и по другим причинам, когда в соответствии с действующим законодательством за ним сохраняется его рабочее место (должность).

За выполнение обязанностей временно отсутствующего работника или за совмещение профессий (должностей) производится доплата. Размеры и условия выплаты доплат и надбавок определяются предприятием самостоятельно, производятся доплаты в пределах имеющихся средств и фиксируются в коллективных договорах (положениях об оплате труда). По соглашению сторон в трудовом договоре размеры доплат и надбавок могут быть конкретизированы и увеличены по сравнению с размерами, которые предусмотрены в соответствующих локальных нормативных актах. К тому же, стороны могут договариваться и о других компенсациях, к примеру, о дополнительном отпуске, о повышении вознаграждения по итогам года и т.д.

Глава 2. Документальное оформление, документы по составу труда и его оплаты. Расчеты.

2.1 Документы по учету личного состава труда и его оплаты

За учет личного состава предприятия отвечает отдел кадров, в то время как на предприятиях среднего и малого бизнеса за учет личного состава несет ответственность специальный работник, который назначается руководителем предприятия, или же данные функции ложатся на бухгалтера.

Для учета кадров, начисления и выплаты заработной платы используются унифицированные формы первичных документов.

|

Номер унифицированной формы |

Наименование формы |

|

По учету кадров |

|

|

Т -1 |

Приказ о приеме работника на работу |

|

Т-1а |

Приказ о приеме работников на работу |

|

Т- 2 |

Личная карточка работника |

|

Номер унифицированной формы |

Наименование формы |

|

Т-2 ГС(МС) |

Личная карточка государственного (муниципального) служащего |

|

Т-3 |

Штатное расписание |

|

Т-4 |

Учетная карточка научного, научно-педагогического работника |

|

Т-5 |

Приказ о переводе работника на другую работу |

|

Т-5а |

Приказ о переводе работников на другую работу |

|

Т-6 |

Приказ о предоставлении отпуска работнику |

|

Т-6а |

Приказ о предоставлении отпуска работникам |

|

Т-7 |

График отпусков |

|

Т-8 |

Приказ о расторжении трудового договора с работником- увольнение |

|

Т-8а |

Приказ о расторжении трудового договора с работниками- увольнение |

|

Т-11 |

Распоряжение о поощрении работника |

|

Т-11а |

Распоряжение о поощрении работников |

|

По учету рабочего времени и расчетов с персоналом по оплате труда |

|

|

Т-12 |

Табель учета рабочего времени и расчета оплаты труда |

|

Т-13 |

Табель учета рабочего времени |

|

Т-49 |

Расчетно - платежная ведомость |

|

Т-51 |

Расчетная ведомость |

|

Т-53 |

Платежная ведомость |

|

Т-53а |

Журнал регистрации платежных ведомостей |

|

Т-54 |

Лицевой счет |

|

Т-54а |

Лицевой счет (свт) |

|

Т-60 |

Записка- расчет о предоставлении отпуска работнику |

|

Т-61 |

Записка- расчет при расторжении трудового договора с работником- увольнении |

|

Т- 73 |

Акт о приеме работ, выполненных по срочному трудовому договору. заключенному на время выполнения определенной работы |

Таблица № 3 унифицированные формы первичных документов

По данным первичных документов ведется оперативный учет движения численности, изменений, которые происходят в составе рабочих и служащих, составляется отчетность, которая используется для управления и контроля за соблюдением штатной и финансовой дисциплины.

Для оформления структуры, штатного состава и штатной численности организации в соответствии с ее Уставом применяется форма № Т-3 «Штатное расписание». Штатное расписание включает в себя перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Утверждается распоряжением руководителя предприятия или уполномоченным им лицом. Изменения в штатное расписание также вносятся в соответствии с распоряжением руководителя предприятия или уполномоченным им лицом.

Каждому работнику при приеме на работу присваивается табельный номер, который в дальнейшем проставляется на всех документах по учету личного состава, выработки и заработной платы. В случаях увольнения или перевода работника на другую работу его табельный номер, как правило, не может быть присвоен другому работнику в течение одного - двух лет.

2.2 Документальное оформление и выплата вознаграждения по договору гражданско-правового характера

Согласно трудовому законодательству рабочим и служащим оплачивается так же непроработанное время. В непроработанное время входят: время ежегодных отпусков и компенсация за отпуск который не был использован.

Дополнительная заработная плата начисляется основываясь на табеле учета использования рабочего времени и соответствующих документах, которые подтверждают право работника на оплату непроработанного времени.

Средний заработок представляет собой основу расчета. Основываясь на законодательных актах средний заработок может рассчитываться:

- за время, когда трудящийся фактически не работал, но не терял право на сохранение средней заработной платы

-за время перерывов для кормления ребенка, выполнения государственных и общественных функций, перевода на другую работу и т. д.

-за время отпуска и компенсации за отпуск который не был использован.

Чтобы рассчитать средний заработок используются различные сроки и состав учитываемой при этом заработной платы: два, шесть и двенадцать предшествующих месяцев работы.

Дополнительные перерывы для кормления ребенка должны быть оформлены справками, которые выдает медицинское учреждение. Такие перерывы должны происходить не реже чем каждые три часа, а длиться они должны не менее 30 минут каждый. Перерывы для кормления ребенка включены в рабочее время и оплачиваются они по среднему заработку. В основе начисления среднего заработка стоит принцип максимального приближения его к заработку, который работник должна была бы получить, если бы продолжала нормально работать. Среднечасовой заработок возможно определить отталкиваясь от заработка двух прошедших месяцев работы.

Для рабочих-повременщиков, специалистов и служащих расчет сумм к оплате за время дополнительных перерывов для кормления ребенка производится так же беря за основу заработок за фактически проработанное время двух прошедших месяцев работы.

Время выполнения государственных и общественных обязанностей должно быть оформлено табелем учета рабочего времени и должно быть подтверждено справками учреждений и организаций, где они выполнялись.

Время выполнения государственных и общественных обязанностей оплачивается по среднедневному или среднечасовому заработку из расчета последних двух календарных месяцев работы. Для работников, которые проработали на данном предприятии меньше чем два календарных месяца, начисление будет производиться из расчета среднего заработка за фактически отработанное время.

Для рабочих и служащих которые не достигли восемнадцати лет устанавливается продолжительность рабочего времени в неделю:

- в возрасте от 16 до 18 лет - 36 часов,

- в возрасте от 15 до 16 лет - 24 часа.

Льготные часы подросткам оплачиваются следующим образом:

- Рабочим-сдельщикам - по тарифным ставкам рабочего-сдельщика соответствующего разряда;

- Рабочим- повременщикам- по тарифным ставкам рабочего повременщика соответствующего разряда.

Согласно трудовому законодательству отпуск за первый год работы дается рабочим и служащим по истечении одиннадцати месяцев непрерывной работы на данном предприятии. Отпуск за второй и последующие годы работы будет предоставляться в любое время года в соответствии с графиком очередности отпусков.

Оплата дней отпуска выполняется по среднему дневному заработку. Средний заработок рабочих и служащих для оплаты за дни ежегодного или учебного отпуска или выплаты компенсаций за неиспользованный отпуск, в случае выхода на пенсию и увольнении будет рассчитывается по данным 12 последних календарных месяцев работы, которые предшествуют уходу в отпуск. Весь годовой заработок нужно поделить на 12 (получается среднемесячный заработок) и затем поделить на 25,4 (среднемесячное количество рабочих дней), и получаем среднедневной заработок, который умножаем на количество дней отпуска.

В случае увольнении работников или выхода на пенсию с ними должен произвестись окончательный расчет как по заработной плате за отработанное в отчетном месяце время, так и за время отпуска, который ко дню увольнения не был использован. Отдел кадров рассчитывает количество дней неиспользованного отпуска пропорционально количеству отработанных месяцев с момента последнего отпуска и в зависимости от числа дней установленного ежегодного отпуска. При 15 дневной продолжительности отпуска - по 1,25 среднедневного заработка за каждый месяц отпуска, при месячном 24 дневном отпуске - по двухдневному среднему заработку за каждый месяц отпуска.

Оплата времени учебного отпуска студентам высших и учащихся средних специальных учебных заведений происходит также из расчета среднемесячной заработной платы за 12 предшествующих месяцев работы.

Расчет выходного пособия.

Выходным пособием принято считать сумму денежных средств, которая единовременно выплачивается работнику при его увольнении в связи с призывом в Армию, сокращением штатов и другими причинами.

Сумма выходного пособия рассчитывается исходя из двухнедельного заработка:

- у повременщиков с твердым окладом - по среднедневному заработку того месяца, в котором работник увольняется;

- у сдельщиков, повременщиков и прочих категорий работников - по среднедневному заработку двух предшествующих месяцев работы (выходное пособие не обременяется налогом и никаких других удержаний из него не производится).

Расчет пособия по временной нетрудоспособности.

Это вид представляет собой оплату непроработанного времени. Источник представляет из себя не себестоимость, как для всех предыдущих видов оплат непроработанного времени, а средства органов социального страхования.

Базой для расчета сумм к оплате является табель учета использованного рабочего времени и лист о временной нетрудоспособности полученная в медицинском учреждении.

Величина пособия зависит от среднего заработка за два минувших перед болезнью месяца работы, количества дней болезни и непрерывного стажа работы. При непрерывном стаже работы до 3 лет установлен размер пособий, который составляет 60% заработка, до 8 лет - 80%, больше 8 лет-100% заработка. В размере 100% не смотря на непрерывный стаж работы(не беря его в расчет) выплачиваются пособия по временной нетрудоспособности при условии 3 и более детей в возрасте до 18 лет, инвалидам Великой Отечественной войны и при трудовых травмах и профессиональных заболеваниях.

В размере 100% среднего заработка оплачиваются пособия по беременности и родам.

Но размер пособий по временной нетрудоспособности не должен за каждый день превышать двойной суммы дневного заработка, который рассчитан на основе должностной зарплаты, или двойной дневной тарифной ставки рабочего-сдельщика или повременщика соответствующего разряда.

В сумму заработка , так же, входят все виды оплат, кроме оплаты и доплаты за работу, которая была выполнена в сверхурочное время, в праздничные дни, по совместительству и за непроработанное время. Лицам, которые находятся на сдельной оплате труда, пособия начисляют отталкиваясь от среднего заработка за два последних календарных месяца, которые предшествовали первому числу месяца, в котором наступила нетрудоспособность. К заработку каждого из этих двух месяцев прибавляется среднемесячная сумма премий и вознаграждения за прошлый год. В случае, если работник в одном или в каждом из этих двух месяцев не проработал все дни по своему графику, то среднюю сумму премий учитывают опираясь на отработанное время. В случаях, когда в указанных двух месяцах работник не имел заработка (например, при болезни или находился в отпуске), пособие вычисляют отталкиваясь от заработка за фактически проработанных дней в месяце нетрудоспособности и части среднемесячной суммы премий за прошлый год (пропорционально отработанному времени).

Для лиц, которые находятся на месячной оплате труда, пособия рассчитываются исходя из основного оклада, к которому нужно прибавить среднемесячную премию (общая сумма делится на количество рабочих дней в месяце нетрудоспособности и умножается на количество дней работы).

При исчислении пособий не включаются премии, которые не предусмотрены системой оплаты труда (премии из фонд- мастера) или премии, которые носят единовременный характер.

2.3 Расчет пособия по временной нетрудоспособности (больничный)

Источником пособия по временной нетрудоспособности (больничный) являются средства фонда социального страхования. Основанием для расчета сумм к оплате является табель учета использования рабочего времени и лист о временной нетрудоспособности (больничный) из медицинского учреждения.

Для расчета пособий по временной нетрудоспособности необходимо брать в учет страховой стаж сотрудника. Пособие по временной нетрудоспособности выдается в размере:

- 100 % среднего заработка - работникам со страховым стажем 8 и более лет;

- 80 % среднего заработка - работникам со страховым стажем от 5 до 8 лет;

- 60 % среднего заработка - работникам со страховым стажем меньше 5 лет.

При болезни работнику нужно оплачивать не рабочие, а календарные дни. Пособие по временной нетрудоспособности вычисляется отталкиваясь от среднего заработка застрахованного лица, который рассчитывается за два предыдущих календарных года. Дневное пособие работника рассчитывается таким образом: сумма доходов за два предыдущих календарных года нужно поделить на 730 (количество календарных дней в двух годах).

2016 году предельная величина доходов, с которой уплачиваются взносы в ФСС РФ, составляла 718 000 рублей. В 2017 году - 876 000 рублей. То есть средний дневной заработок для целей расчета пособия в 2018 году не должен превышать 2 183,56 руб. ((718 000 рублей + 876 000 рублей) : 730 дней.).

Бухгалтерия предприятия может не только производить начисление заработной платы, но и производить удержания с нее.

В соответствии с законодательством из заработной платы могут производиться следующие удержания:

- налог на доходы физических лиц - НДФЛ;

- возмещение материального ущерба, причиненного работниками предприятию;

- предусмотренные законодательством штрафы;

- по исполнительным документам;

- за товары, проданные в кредит;

- за брак и т.д.

2.4 Расчет алиментов. Расчет отпуска

Когда в бухгалтерию поступает исполнительный документ (решение суда) на уплату алиментов, то из заработка работника нужно удержать сумму, указанную в данном документе.

Алименты могут быть установлены в конкретной сумме или в процентах от заработной платы. Крайний размер удержаний при наличии алиментных обязательств равен 70 % дохода после вычета НДФЛ. По общему правилу размер алиментов составляет 1/4 от суммы дохода на одного ребенка, 1/3 - на двоих детей, 1/2 - на троих и более детей. По решению суда размер этих долей может быть уменьшен или увеличен судом, учитывая при этом материальное или семейное положение сторон и других заслуживающих внимания обстоятельств.

Пример: Лисоветский В.Л является отцом несовершеннолетнему ребенку, и обязуется выплачивать ему алименты в сумму, которая равна 1,5 прожиточного минимума в столице. В первом квартале прожиточный минимум составлял 10 200 рублей. При таком показателе размер алиментов составлял 16 300 рублей. Во втором квартале показатель минимума незначительно увеличился и составляет 10 400 рублей. Индексация в этом случае осуществляется следующим образом: начальная сумма выплат на ребенка делится на начальный уровень прожиточного минимума = 1,59 размер алиментов при индексации = 1,59 умножается на новый показатель минимума, в конечном счете = 16 600 рублей. Столько теперь должен выплачивать Лисоветский В.Л

Начисление отпуска - это типичный пример начисления за неотработанное время. В основе расчета за неотработанное время лежит средний заработок.

Расчет отпускных производится, исходя из среднего заработка работника за последние 12 месяцев. Для расчета среднедневного заработка, средний заработок сотрудника за месяц делится на 29,4 (среднее количество календарных дней в месяце). Так может быть рассчитан средний заработок работника за один календарный день, который в последствие умножается на количество календарных дней отпуска.

2.5 Расчет НДФЛ и вычетов по налогу на доходы физических лиц

Основная ставка налога на доходы установлена в размере 13%. По этой ставке физические лица резиденты РФ определяют налог с получаемых доходов по месту работы и других доходов, например, от сдачи квартиры или загородного дома в наём, продажи автомобилей и т.д. Тем не менее, для отдельного ряда случаев предусмотрены другие ставки налога на доходы.

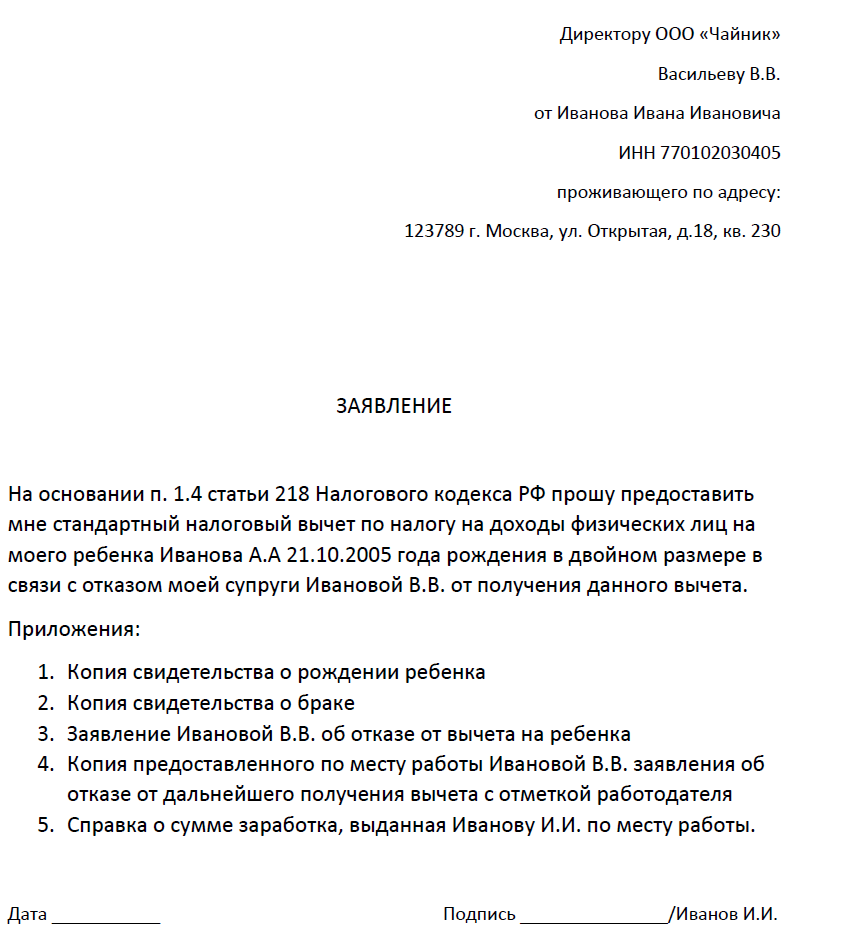

Доход физического лица, который подлежит налогообложению, становится меньше на сумму налоговых вычетов предоставляемых налогоплательщику. До 2012 года Для всех налогоплательщиков действовал стандартный налоговый вычет в размере 400 рублей за каждый месяц, до месяца, в котором доход, исчисленный с нарастающим итогом с начала года, превысил 20.000 руб. С 2012 года этот вычет больше не применяется.

Дополнительно налогоплательщику, в зависимости от количества детей предоставляются вычеты на каждого ребенка. С 1 января 2017 года действуют следующие размеры детских вычетов: 1 400 рублей - на первого ребенка, 1 400 рублей - на второго ребенка, 3 000 рублей - на третьего и каждого последующего ребенка (Предоставление вычета третьему и каждому последующему ребенку производится вне зависимости от того, представляется ли вычет 1-ому или 2-му ребенку. А это означает, что если, например, на двух старших детей в семье вычеты не положены, а младшему нет 18 лет, то на младшего ребенка дается налоговый вычет в размере 3 000 рублей) , на ребенка инвалида до 18 лет - 12 000. Для вычетов на детей существует ограничение по доходам налогоплательщика. Вычеты действуют до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (с начала года) по ставке 13 %, превысил 280 000 рублей. Беря отчет с начала месяца, в котором указанный доход превысил 280 000 рублей, детские вычеты не применяются. Тогда как в следующем налоговом периоде (со следующего года) применение вычетов возобновляется.

Примеры расчета суммы налогового вычета на ребенка:

Петр Романов и Анастасия Романова работают по трудовому договору, оба отчисляют налоги государству. В их семье трое детей - 3, 6, 10 лет. Романовы имеют право воспользоваться налоговым вычетом на детей. Заработная плата Романа составляет 30 000р. в месяц. Анастасии - 25 000р. в месяц. Ежемесячно, Роман и Анастасия из своей зарплаты отчисляют 13% налог на доход физических лиц (НДФЛ). Рассчитаем Романа: 30 000р. * 13% налог = 3 900р. Итого, "чистая зарплата у Романа составляет 26 100р. Рассчитаем Анастасию: 25 000р. * 13% налог = 3 250. Итого, " чистая" заработная плата У Анастасии 21 750р. За первых двух детей каждый из родителей может рассчитывать на вычет 1 400 + 1 400р. + за третьего ребенка - 3 000р. Получается. общая сумма , с которой можно вернуть 13% налогового вычета равна 5 800р. в месяц. 5 800р. *13% = 754р. в месяц. Так как родителей двое, умножаем 754р. * 2 = 1508р. в месяц. Вот на какую сумму семья Романовых вправе рассчитывать в виде возврата налоговых вычетов, каждый месяц. А это значит, что заработная плата Романа немного увеличится 26 100р. + 754р.= 26 854р. в месяц. Заработная плата Анастасии составит 21 750р. + 754р. = 22 504р. в месяц. Посчитаем заработок обоих в год: 30 000р. *12 месяцев = 360 000р. - это заработок Романа и 25 000р *12 месяцев = 300 000р. - это заработок Анастасии. Благодаря налоговым вычетам, их ежемесячная заработная плата будет немного больше. За год семья Романовых за трех своих детей смогут вернуть 1 508р. в месяц * 12 месяцев = 18 096р.

Для получения налогового вычета на ребенка необходим следующий перечень документов:

- заявление, на получение стандартного налогового вычета на ребенка (детей) на имя работодателя

- копии документов, которые подтверждают право на получение налогового вычета на ребенка (детей)

- свидетельство о рождении или усыновлении или удочерении ребенка

- справка об инвалидности ребенка, в случае, если ребенок инвалид

- справка из образовательного учреждения о том, что ребенок обучается на дневном отделении (если ребенок является студентом)

- документ о регистрации брака между родителями ( паспорт или свидетельство о регистрации брака).

Если родитель один, то следует добавить к вышеперечисленному пакету бумаг ксерокопию документа, который будет подтверждать, что родитель единственный.

- свидетельство о смерти второго родителя

- выписка из решения суда о признании второго родителя безвестно отсутствующим

-справка о рождении ребенка, составленной со слов матери по ее заявлению (по форме № 25, утвержденной Постановлением Правительства РФ от 31. 10. 1998 № 1274)

-документ, удостоверяющий, что родитель не вступил в брак ( паспорт).

Для опекунов следует к комплекту документов добавить копию документов об опеке или попечительстве над ребенком

-постановление органа опеки и попечительства или выписка из решения (постановления) указанного органа об установлении над ребенком опеки( попечительства)

- договор об осуществлении опеки или попечительства

-договор об осуществлении попечительства над несовершеннолетним гражданином

-договор о приемной семье.

Когда имеется полный пакет документов, вместе с заявлением, его можно предоставить на налоговый вычет на ребенка, работодателю.

Заключение

В теоретической части курсовой работы были рассмотрены такие вопросы как, вопросы учета труда и заработной платы. Какие бывают формы и системы оплаты труда. Вопрос об отнесении затрат на оплату труда при исчислении налог на прибыль, были приведены примеры по расчетам и вычетам по налогу на доходы физических лиц.

Основной целью курсовой работы было изучить порядок ведения учета, порядок оформления первичных документов бухгалтерского учета, а также ознакомиться с алгоритмом начисления заработной платы, и научиться ориентироваться во всех отчислениях с нее.

Список используемой литературы

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 г.)

2. «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 №51-ФЗ

3. «Налоговый кодекс Российской Федерации» от 31.07.1998 №146-ФЗ

4. «Трудовой кодекс Российской Федерации» от 30.12.2001 №197-ФЗ

5. Федеральный закон от 19.06.2000 №82-ФЗ (ред. От 24.06.2006, с изм. От 27.11.2008) «О минимальном размере оплаты труда»

6. Федеральный закон от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете» (в ред. от 03.11.2006 г.).

7. Федеральный закон от 16.06.1999 г. № 165-ФЗ «Об основах обязательного медицинского страхования».

8. Федеральный закон от 29.12.2006 №255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности по беременности и родам граждан, подлежащих обязательному социальному страхованию»

9. Концепция бухгалтерского учета в рыночной экономике России. Одобрена Методологическим советом по бухгалтерскому учету при Министерстве финансов РФ, Президентским советом Института профессиональных бухгалтеров 29.12.1997 г.

10. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (в ред. Приказа Минфина РФ от 07.05.2009 г. №38н).

11. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в ред. Приказа Минфина РФ от 18.09.2006 г.)

12. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (в ред. Приказов Минфина РФ от 30.12.1999 г. №107н, от 24.03.2000 г. №31н, от 18.09.2006 г. №116н, от 26.03.2007 г. №26н)

13. Постановление Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»

14. Макальская М.Л., Денисов А.Ю. Самоучитель по бухгалтерскому учету: Учебное пособие. – М.: Издательство «Дело и Сервис», 2008. – 352с.

15. Пошерстник Н.В. Бухгалтерский учет на современном предприятии: учебное практическое пособие. – М.: ТК Велби, Изд-во Проспект, 2007. – 552с.

16. Федеральный закон от 19.06.2000 №82-ФЗ (ред. От 24.06.2006, с изм. От 27.11.2008) «О минимальном размере оплаты труда», ст. 1

17. Постановление Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»

Приложение

Приложение 1

Пример заявления для налогового вычета на ребенка(детей)

Приложение 2

Расчет пособия по временной нетрудоспособности (больничный)

Приложение 3

Личная карточка работника (форма № Т-2)

Приложение 4

Расчетная ведомость (Форма № Т-51)

- Финансовая система, ее звенья

- Основные понятия и правовая база проведения инвентаризации.

- Налоговая декларация в налоговом учете (НАЛОГОВЫЙ КОНТРОЛЬ НАД ДОХОДАМИ ФИЗИЧЕСКИХ ЛИЦ))

- Финансовая политика и ее реализация в РФ (Бухгалтерский учет, анализ и аудит)

- Роль мотивации в поведении организации (Значение и роль мотивации в управлении организацией)

- Процедура профессионального контроля

- Основные функции в системе менеджмента (Понятие и содержание функций менеджмента).

- Конституционные принципы оперативно-розыскной деятельности (Понятие принципов ОРД)

- Понятия "затраты", "расходы", "издержки" (Группировка расходов )

- Методика расчета пособия по беременности и родам и по уходу за ребенком на примерах

- Анализ хозяйственной деятельности в системе управления бюджетной организацией"

- Общие принципы и правила формирования отчетности (Этапы формирования финансовой отчетности)