Учет поступления основных средств (Основные правила поступления основных средств)

Содержание:

ВВЕДЕНИЕ

Работа посвящена изучению учета поступления основных средств.

Актуальность рассматриваемой темы определяется тем, что работа предприятия зависит от использования всех факторов производства, его основных средств. Понятие основных средств раскрывается ПБУ 6/01 «Учет основных средств» [5] и НК РФ [1].

Основные средства - это имущество предприятия, многократно используемое в производстве и хозяйственной деятельности, отвечающее условиям:

- предназначено для долгого применения (больше года);

- не предназначено для продажи;

- не перерабатывается в процессе производства (как сырье);

- предполагается, что оно будет приносить прибыль.

По характеру участия основные средства – делятся на производственные и непроизводственные. Производственные – участвуют в самом процессе производства. Непроизводственные – не участвую в производстве, состоят на балансе предприятия. Основные средства должны обновляться в течении времени.

Предприятия применяют типовую классификацию основных средств, согласно которой они группируются по нескольким признакам: отраслевому, назначению, видам, принадлежности, использованию.

Поступление основных средств может быть путем купли-продажи, аренды, внесение в уставный капитал, за счет строительства, обмена, получения безвозмездно.

От имеющихся прав основные средства могут делиться на:

- принадлежащие по праву собственности;

- находящиеся на оперативном управлении;

- полученные в аренду [16].

Цель работы – рассмотреть учет поступления основных средств.

Задачи исследования:

1) Дать понятие основным средствам и рассмотреть их классификацию.

2) Изучить основные правила поступления основных средств.

3) Рассмотреть первичные документы для оформления операций с основными средствами при их поступлении.

4) Рассмотреть отражение основных средств в бухгалтерской (финансовой) отчетности.

5) Рассмотреть основные проблемы в учете основных средств при их поступлении.

6) Дать характеристику ООО ТРИТЕК РУС.

7) Рассмотреть бухгалтерский учет поступления основных средств в ООО ТРИТЕК РУС.

8) Изучить документальное оформление операций с основными средствами при их поступлении в ООО ТРИТЕК РУС.

Объект исследования – ООО ТРИТЕК РУС.

Предмет исследования – учет поступления основных средств.

Исследование проводилось на базе ООО ТРИТЕК РУС.

По структуре работа состоит из введения, двух глав, заключения, списка использованной литературы и приложений. Первая глава исследования посвящена теоретическим основам учета поступления основных средств. Во второй главе работы нами рассматриваются практические учета поступления основных средств (на примере ООО ТРИТЕК РУС).

Источниковую базу исследования составили: Законодательные нормативные документы, действующие на территории Российской Федерации на 2018 год. Учебники и учебные пособия известных российских авторов за 2014-2017 годы, в том числе: Булгакова С. В. Теория бухгалтерского учета: Учебник / С.В. Булгакова, Н.Г. Сапожникова. - М.: Кнорус, 2016. – 188 с. Верещагин С.А. Основные средства. Новый порядок учета: Учебник / С.А. Верещагин. – М.: Бухгалтерский учет, 2014. – 137 с. Кондраков Н. П. Бухгалтерский учет (финансовый и управленческий): Учебник / Н.П. Кондраков - М.: НИЦ Инфра-М, 2016. – 512 с. Касьянова Г.Ю. Основные средства. Бухгалтерский и налоговый учет: Учебник / Г.Ю. Касьянова. – М.: АБАК, 2015. – 336 с. Лупикова Е. В. Бухгалтерский учет. Теория бухгалтерского учета: Учеб. пособие для СПО / Е.В. Лупикова - М.: Юрайт, 2016. – 244 с. Наумова Н.А. Бухгалтерский учет и анализ: Учебник / Н.А. Наумова, М.В. Беллендир, Е.В. Хоменко. – М.: КноРус, 2016. – 630 с. Основы бухгалтерского учета и анализа: Учебник / О. А. Агеева, С. С. Серебренников, С. С. Харитонов и др.; под ред. Н. Гринчик. – М.: СПб.: Питер, 2017. – 448 с.

Также в работе использованы статьи за 2016-2017 годы известного российского журнала «Главбух».

Теоретические основы учета поступления основных средств

Понятие и классификация основных средств

Работа предприятия зависит от использования всех факторов производства, его основных средств.

Основные средства – это материальные ценности, используемые как средство труда, используемые в натуральной форме в течении длительного времени, которые утрачивают свою стоимость частями. В учете к основным фондам относятся средства сроком службы более 1 года [18].

Основные средства задействованы в производстве, долгие годы. Их внешняя форма не изменяется весь срок службы, стоимость частями переходит на продукцию.

Основные средства – основа материально-технической базы, рост которых является важным условием увеличения качества и конкуренции продукции.

По характеру участия – делятся на производственные и непроизводственные.

Производственные – участвуют в самом процессе производства.

Непроизводственные – не участвую в производстве, состоят на балансе предприятия [13, c. 106].

Основные средства имеют несколько особенностей:

- увеличивают производительную силу, используются длительное время;

- дорогостоящие, нужно добиваться их быстрой окупаемости;

- для приобретения лучше использовать – лизинг, кредит, со всеми возможными скидками.

Основные средства должны обновляться в течении времени. Рост основных фондов, повышение их качества – это основное условие выпуска качественной продукции с наименьшими затратами, рост производительности, понижение себестоимости [10, c. 107].

Наращивание основных фондом можно осуществлять экстенсивным и интенсивным путем.

Экстенсивное – это увеличение по количеству.

Интенсивное – модернизация.

Значительное количество фондов производства снижает способность производства к адаптации при изменении потребности рынка, тормозит его.

Основные средства – часть имущества, используемая в производстве, срок службы превышает 12 месяцев. Так же не предусматривается его перепродажа, и средство должно приносить выгоду в будущем [16].

Предприятия применяют типовую классификацию основных средств, согласно которой они группируются по нескольким признакам:

- отраслевому;

- назначению;

- видам;

- принадлежности;

- использованию.

Отраслевой признак (промышленность, сельское хозяйство, транспорт) предоставляет данные о стоимости в каждой отрасли [19].

По видам основных средств подразделяются на группы [18]:

- здания;

- сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- хозяйственный и производственный инвентарь и принадлежности;

- рабочий, продуктивный, племенной скот;

- многолетние насаждения;

- внутрихозяйственные дороги.

К основным средствам относятся вложения на коренное улучшение земель (осушение, оросительные и мелиоративные работы) и арендованные основные средства [16].

В состав основных средств могут входить объекты природопользования (вода, недра) [19].

По степени использования – эксплуатируемые, в запасе, в стадии достройки, дооборудования, консервации, реконструкции или частичной ликвидации.

Поступление основных средств может быть путем купли-продажи, аренды, внесение в уставный капитал, за счет строительства, обмена, получения безвозмездно [9, c. 7].

От имеющихся прав основные средства могут делиться на:

- принадлежащие по праву собственности;

- находятся на оперативном управлении;

- полученные в аренду.

Если основные средства используются только для сдачи во временное пользование, они отражаются в учете как доходные вложения в материальные ценности. Таким образом, мы рассмотрели понятие и классификацию основных средств. Можно сделать вывод, что к основным средствам относятся здания; сооружения; рабочие и силовые машины и оборудование; вычислительная техника; транспортные средства и т.д. Основные средства служат длительное время, свыше 1 года. Основные средства могут приобретаться организацией, могут поступать безвозмездно или в качестве вклада в уставной капитал.

Основные правила поступления основных средств

Бухгалтерский учет основных средств ведется на счете 01 «Основные средства» [4].

Основные средства принимают к бухгалтерскому учету по их первоначальной стоимости. Под ней понимают сумму стоимости покупки основных средств и других расходов, связанных с этой покупкой (монтаж, доставка, таможенные сборы, комиссия посредников и т. п.).

Как следует из п. 1 ст. 257 НК РФ, первоначальная стоимость основных средств исчисляется как сумма всех затрат, которые организация понесла в связи с приобретением такого основного средства [1].

Такую стоимость в налоговом учете могут формировать:

- сумма, уплаченная продавцу основного средства;

- затраты на доставку основного средства до фирмы-покупателя;

- иные расходы, сопутствующие приготовлению основного средства к работе (при этом важно, чтобы без таких работ организация не могла использовать основное средство в своей деятельности, иначе указанные затраты не будут формировать первоначальную стоимость основного средства);

- таможенные пошлины, сборы, госпошлина и т. д.;

- некоторые иные затраты, которые непосредственно сопряжены с приобретением основного средства.

Первоначальная стоимость актива не включает в себя НДС, если этот налог является для организации возмещаемым [5, п. 8 ПБУ 6/01].

Первоначальная стоимость средств, внесенных как вклад в уставный капитал, оценивается по согласованию учредителей, если для такой оценки законодательно не предусмотрено иное.

Первоначальная стоимость основных средств, полученных безвозмездно (по договору дарения) – текущая рыночная стоимость, определяется на дату принятия к учету.

Первоначальная стоимость по средствам, полученным в рамках договоров с оплатой не денежными средствами, считается стоимость переданных ценностей (подлежащих передаче) [16].

С 1 января 2016 года изменилось пороговое значение первоначальной стоимости, при превышении которого имущество может считаться основным средством. Если раньше основное средство могло признаваться имущество стоимостью более 40 000 руб., то начиная с 01.01.2016 порог повышен до 100 000 руб.

Теперь, если организация планирует использовать имущество в своей основной деятельности в течение более чем 12 месяцев, возможны следующие варианты:

- если организация ввела имущество в эксплуатацию до 01.01.2016, оно признается основным средством, если его стоимость более 40 000 руб.;

- если имущество было введено в эксплуатацию после 01.01.2016, то как основное средство его можно учитывать, только если его стоимость превышает 100 000 руб. [17].

К бухгалтерскому учету основные средства принимается на дату, когда она полностью образована, к налоговому учету - когда основные средства вводят в эксплуатацию [16].

При поступлении актива формируются бухгалтерские записи:

- Д т 08 К т 60 (10, 70, 69) - приняты к учету расходы на приобретение или создание основного средства;

- Д т 19 К т 60 - выделен входящий НДС;

- Д т 01 К т 08 - сформирована первоначальная стоимость основного средства.

Если основному средству требуется монтаж, то в проводках будет участвовать счет 07 «Оборудование к установке» [4].

Как правило, используется он строительными организациями. Счет аккумулирует информацию об оборудовании, требующем технологической установки, подключения к сетям и коммуникациям и предназначенного для монтажа в строящихся помещениях. После того как затраты полностью собраны на счете, сумму монтируемого основного средства списывают в Д т счета 08 (Д т 07 К т 08).

Далее применяют тот же алгоритм: со счета 08 суммы списывают на счет 01, формируя таким образом первоначальную стоимость актива.

Стоимость основных средств, в которой они приняты к учету, не должны изменяться, за исключением случаев, предусмотренных законодательством РФ. Изменение допустимо только в случае:

- модернизации;

- капитального ремонта;

- переоценки.

Если основное средство приобретается в иностранной валюте, их стоимость пересчитывается по курсу на день принятия к учету.

При поступлении каждому объекту присваивается инвентарный номер, - это обеспечивает за его сохранностью.

Инвентарный номер уникален, он используется однократно: присваивается объекту при поступлении, ставится на самом объекте, в первичных документах, сохраняется весь срок нахождения на данном предприятии.

Арендованные объекты учитываются под инвентарными номерами арендодателя [15].

В главе 34 Гражданского кодекса РФ содержатся основные моменты арендных отношений, а также основные понятия, используемые в договоре аренды [2].

На каждое поступившее основное средство заводится инвентарная карточка по форме ОС-6 [16].

Таким образом, мы изучили основные правила поступления основных средств. Можно сделать вывод: учет основных средств ведется с применением счета 01 «Основные средства». Первоначальная стоимость основного средства при поступлении складывается из покупной стоимости и стоимости всех затрат на его приобретение. Имеются принципиальные различия в формировании первоначальной стоимости основных средств в бухгалтерском и налоговом учетах. На каждое основное средство при поступлении заводится инвентарная карточка по форме ОС-6. Каждому основному средству присваивается инвентарный номер.

1.3. Первичные документы для оформления операций с основными средствами при их поступлении

Первичные документы для оформления операций с основными средствами, рекомендации по их заполнению утверждены постановлением Госкомстата РФ № 7 от 21.01.2003 года [6].

На сегодня они носят рекомендательный характер.

Формы документов по учету основных средств:

- № ОС-1 – акт о приеме-передаче основных средств (кроме зданий);

- № ОС-1а – акт о приеме-передаче здания (сооружения);

- № ОС-1б – акт о приеме-передаче группы объектов (кроме зданий);

- № ОС-2 – накладная на внутреннее перемещение;

- № ОС-3 – акт о приеме-сдаче отремонтированных, реконструированных, модернизированных основных средств;

- № ОС-6 – инвентарная карточка учета объекта основных средств;

- № ОС-6а – инвентарная карточка группового учета объектов основных средств;

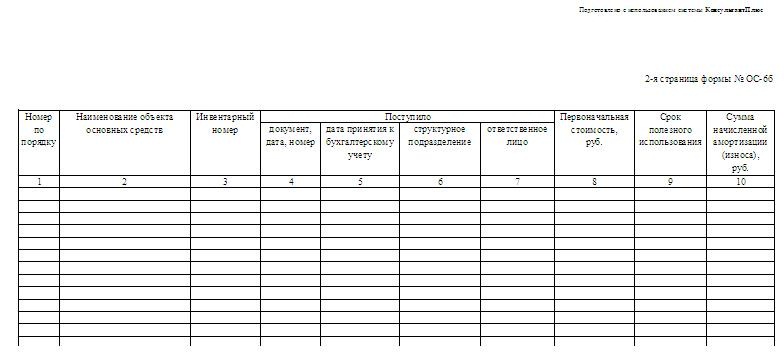

- № ОС-6б – инвентарная книга учета объектов основных средств;

- № ОС-14 – акт о приеме (поступлении) оборудования;

- № ОС-15 – акт о приеме-передаче оборудования в монтаж;

- № ОС-16 – акт о выявленных дефектах оборудования [16].

Акты о приеме-передаче основных средств (формы № ОС-1, № ОС-1а, № ОС-1б) применяются для включения в основные средства ряда объектов, которые поступают [19]:

- приобретением за плату у сторонних предприятий;

- за счет строительства (хозяйственный или подрядный способ); безвозмездное получения;

- внесение в качестве части уставного капитала;

- получения в оперативное управление;

- взятия в аренду, лизинг с последующим выкупом;

- поступление по акту дарения;

- от передачи в совместную деятельность, доверительное управление;

- передача в обмен на другое имущество (без противоречий действующему законодательству) [17].

Акт должен быть утвержден руководителем предприятия получателя и сдающего. Составляется не менее чем в двух экземпляров.

К нему прилагается техническая документация, по данному объекту [16].

Документ содержит данные об объекте основных средств:

- наименование,

- инвентарный номер,

- первоначальную стоимость,

- дата ввода в эксплуатацию, изготовление, поступление на предприятия,

- срок полезного использования,

- способ, нормы амортизационных отчислений [16].

Указываются индивидуальные характеристики:

- содержание драгоценных материалов,

- качественные и количественные показатели,

- относящиеся к нему пристройки, приспособления, принадлежности.

Указывать нужно два-три наиболее важных показателей, дублирование сведений лучше избегать.

При групповом учете характеристика дается в целом по группе объектов, учитываемых в инвентарной карточке.

Графа «Государственная регистрация прав на недвижимость», заполняется при оформлении прав на недвижимое имущество и сделок с ним [19].

При приобретении объектов, бывших в эксплуатации, в формах № ОС-1, ОС-1а предусмотрен раздел для указания сведений о состоянии объекта на момент передачи.

Заполняется он по данным передающей стороны, носит информационный характер.

При принятии к учету инвентаря, инструмента, оборудования, если объекты однотипны, имеют одинаковую стоимость, поступили в одном календарном месяце, составляется акт по форме № ОС-1б [18].

После оформления акты и все приложения к ним передаются в бухгалтерию предприятия, где на объект открывается инвентарная карточка.

Форма № ОС-2 (накладная на внутреннее перемещение) применяется для оформления перемещения объектов внутри организации из одного структурного подразделения в другое [17].

Выписывается передающей стороной в трех экземплярах, подписывается ответственными лицами подразделений получателя и сдатчика.

Один экземпляр передается в бухгалтерию, второй – остается у лица, ответственного за сохранность объекта основных средств, третий – получателю.

Данные о перемещении вносятся в инвентарные карточки, которые помещаются в картотеку по их новому местонахождению.

Инвентарные карточки и инвентарная книга учета объектов основных средств (приложение 1, 2) заполняются на основании:

- актов и накладных о приемке – передачи основного средства;

- технического паспорта имущества;

- других документов, подтверждающих его приобретение [16].

Рекомендуется вести учет не только по приобретенным объектам, но и по активам, которыми предприятие пользуется на правах аренды.

Для удобства учета, проверки использования первичных документов инвентарные карточки предприятия обычно группируются по классификациям основных средств, которые отражаются согласно амортизируемым группам.

Заполненную карточку учета основного средства подписывает ответственное лицо, уполномоченный сотрудник, чаще всего бухгалтер предприятия [19].

Таким образом, мы рассмотрели первичные документы для оформления операций с основными средствами при их поступлении. Можно сделать вывод: Первичные документы для оформления операций с основными средствами, рекомендации по их заполнению утверждены постановлением Госкомстата РФ № 7 от 21.01.2003 года. К ним относятся всевозможные акты. Все документы по учету основных средств должны быть оформлены правильно, во всех актах должны стоять подписи ответственных лиц, акты утверждает руководитель. За ведение инвентарной карточки по форме ОС-6 отвечает ответственное лицо. Все данные по основному средству вносятся в данную форму, а также в этой форме отражаются все изменения в дальнейшем касающиеся конкретного основного средства.

1.4. Отражение основных средств в бухгалтерской (финансовой) отчетности

Закон «О бухгалтерском учете в РФ» гласит, что все предприятия обязаны составлять бухгалтерскую отчетность на основе данных синтетического и аналитического учета [3].

Отчетность - это система показателей, которые отражают результаты деятельности организации за определенный период [12, c. 11].

Информация, представленная в отчетности, может использоваться для оценки эффективности работы предприятия, его ликвидности, при выборе контрагентов. Отчетность позволяет осуществлять оперативное руководство деятельностью предприятия и принимать правильные управленческие решения [10, c. 316].

Состав, содержание отчетности устанавливаются государственными нормативными актами, потому что именно государство выступает гарантом получения необходимой информации всеми участниками рыночных отношений [14, c. 6].

К таким стандартам относится ПБУ4/99.

Бухгалтерская отчетность предприятий, за исключением бюджетных и страховых организаций, а также банков состоит из:

- бухгалтерского баланса (ф. №1);

- отчета о финансовых результатах (ф. №2);

- отчета об изменениях капитала (ф. №З);

- отчета о движении денежных средств (ф. №4);

-приложений к бухгалтерскому балансу (ф. №5);

- пояснительной записки;

- аудиторского заключения [12, c. 13].

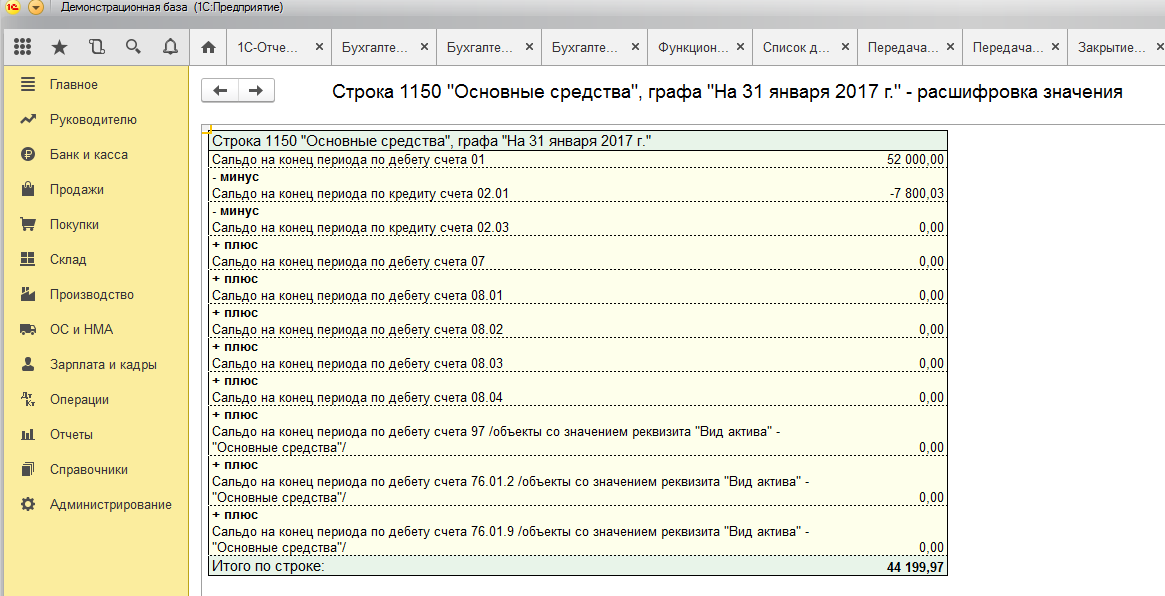

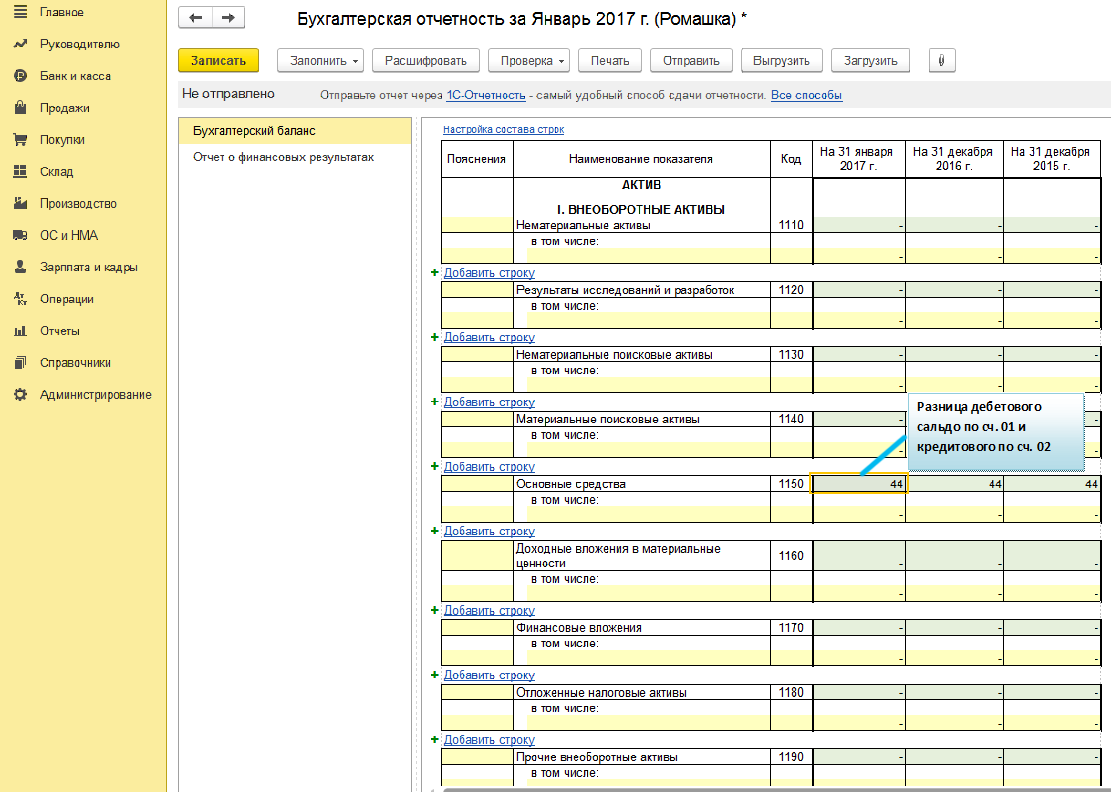

В годовой бухгалтерской отчетности имущества по счету 01 отражается в Бухгалтерском балансе (форме № 1) по строке 1150 (рисунок 1, 2) [20].

Рис. 1. Отражение основных средств в бухгалтерском балансе

Основные средства отражаются по остаточной, по стоимости фактических затратам за минусом начисленной амортизации.

Остаточная стоимость считается как как разница между остатками по счетам 01 и 02 (с учетом переоценки на 1 января отчетного года) [9, c. 37].

Основные средства на какие амортизация не начисляется показываются балансе по первоначальной стоимости [20].

Рис. 2. Отражение основных средств в бухгалтерском балансе по строке 1150

Проведение организациями переоценки основных средств допускается не чаще 1 раза в год. Переоценка производится для определения реальной стоимости основных средств. Порядок проведения переоценки установлен Методическими указаниями. Не подлежат переоценке земельные участки и объекты природопользования.

Под текущей стоимостью понимается сумма, которая будет уплачена при необходимости замены какого-либо объекта. Переоценка производится путем пересчета первоначальной стоимости и суммы амортизации, начисленной за время использования этого объекта. Результат переоценки подлежит отражению в учете обособленно. Результаты переоценки не включаются в данные предыдущего года, они принимаются при формировании данных на начало отчетного года [20].

Сумма дооценки зачисляется в добавочный капитал [13, c. 121].

Сумма уценки относиться на счет непокрытого убытка, в уменьшение добавочного капитала.

Сумма, отнесенная на счет нераспределенной прибыли (непокрытый убыток), раскрывается в бухгалтерской отчетности [10, c. 318].

Одной из таких форм, с дополнительной информацией - Приложение к бухгалтерскому балансу (форма № 5). Она раскрывает информацию об имуществе, обязательствах и капиталах, стоимость которых отражена в форме № 1. Приложение № 5 состоит из нескольких разделов, среди них есть раздел «Основные средства» [20].

Таким образом, мы рассмотрели отражение основных средств в бухгалтерской (финансовой) отчетности. Можно сделать вывод: основные средства отражаются в бухгалтерском балансе по строке 1150. Основные средства отражаются по остаточной стоимости, которая складывается как: первоначальная стоимость – начисленная амортизация.

1.5. Основные проблемы в учете основных средств при их поступлении

Основной проблемой по учету основных средств при их поступлении можно считать различие в формировании первоначальной стоимости основных средств по данным бухгалтерского и налогового учета [11, c. 224].

Рассмотрим на примере - правила учета процентов по заемным средствам, привлеченным для приобретения основного средства.

В соответствии с п. 23 ПБУ 15/01 затраты по полученным займам и кредитам, непосредственно относящиеся к приобретению и (или) строительству инвестиционного актива, должны включаться в стоимость этого актива и погашаться посредством начисления амортизации, кроме случая, если правилами бухгалтерского учета начисление амортизации актива не предусмотрено.

Согласно п. 30 ПБУ 15/01 включение затрат по полученным займам и кредитам в первоначальную стоимость инвестиционного актива прекращается с 1-го числа месяца, следующего за месяцем принятия актива к бухгалтерскому учету в качестве объекта основных средств.

А в налоговом учете такие проценты признаются внереализационными расходами [1, пп. 2 п. 1 ст. 265 НК РФ].

Аналогичная ситуация возникает и по основным средствам, требующим государственной регистрации.

В бухгалтерском учете расходы на оплату государственной пошлины при государственной регистрации учитываются в первоначальной стоимости основных средств, а в налоговом учете такие расходы относятся в состав прочих расходов, связанных с производством и реализацией [1, пп. 40 п. 1 ст. 264 НК РФ].

Кроме этого, в налоговом учете не включаются в первоначальную стоимость основных средств расходы по страхованию имущества, суммовые разницы, если оплата основных средств производится в рублях, а цена договора купли-продажи основного средства установлена в валютном эквиваленте [11, 227].

Сегодня многие организации переходят на МСФО.

Каждому предприятию, в том числе функционирующему при привлечении иностранного капитала, продающему ценные бумаги, приобретающему иностранный кредит, имеющему намерения привлекать иностранные инвестиции, участвующему в международном тендере на получение заказа, необходимо формировать бухгалтерскую финансовую отчетность, которая ориентируется на зарубежных пользователей информации.

Учитывая, что целью МСФО является раскрытие основных подходов к формированию понятной и полезной отчетной информации, а целью РСБУ - ведение учета и составление отчетности в соответствии с национальными требованиями, между указанными группами стандартов существуют принципиальные различия, в том числе и по учету основных средств.

Использование МСФО 16 «Основные средства» [7] в России допустимо в 2 вариантах: в обязательном порядке; добровольно.

МСФО 16 «Основные средства» рассматривает следующие основные аспекты учета основных средств (ОС):

- условия признания активов в качестве ОС;

- их первоначальная оценка;

- алгоритм определения амортизационных отчислений;

- исчисление подлежащих.

Российское определение первоначальной стоимости учитывает специфику отечественного налогообложения и расшифровывается как сумма фактических затрат на приобретение (сооружение, изготовление) без НДС и иных возмещаемых налогов (для ОС, приобретаемых за плату).

В трактовке МСФО 16 термин представлен в сжатой и более обобщенной форме, при этом содержит понятие «справедливая стоимость» (СС), не применяемое в ПБУ 6/01 [5] и идентичное применяемому в России понятию «текущая рыночная стоимость».

По МСФО 16 под первоначальной стоимостью понимают:

- уплаченную сумму или их эквивалентов;

- СС другого возмещения, переданного при приобретении актива;

- сумму, учитываемую в стоимости актива при его первоначальном признании в соответствии с требованиями других МСФО [7].

Таким образом, несмотря на сходство в применяемом словосочетании «первоначальная стоимость» для обоих стандартов, фактически внутреннее их содержание не является полностью идентичным.

Особенности признания ОС и его последующая оценка в трактовке МСФО 16: Актив признается в качестве ОС при одновременном выполнении 2 условий:

- вероятно получение компанией экономических выгод в перспективе;

- существует надежная оценка первоначальной стоимости данного объекта [10, c. 432].

Учет запасных частей, а также резервного и вспомогательного оборудования в составе ОС зависит от того, отвечают ли они критериям признания, предусмотренным МСФО 16. Если условия признания данного имущества в качестве ОС не выполняются, указанные активы классифицируются в качестве запасов. Организации как правило ведут учет и по Российским стандартам, и по МСФО. Поэтому для бухгалтера на сегодняшний день сложно сразу перестроиться на данный вид учета.

Таким образом, мы рассмотрели основные проблемы в учете основных средств при их поступлении. Можно сделать вывод: основной проблемой по учету основных средств при их поступлении можно считать различие в формировании первоначальной стоимости основных средств по данным бухгалтерского и налогового учета. А также переход многих организаций на МСФО, который усложняет данный вид учета.

Практические аспекты учета поступления основных средств (на примере ООО ТРИТЕК РУС)

Характеристика ООО ТРИТЕК РУС

Полное наименование организации: Общество с ограниченной ответственностью ТРИТЕК РУС.

Краткое наименование: ООО ТРИТЕК РУС.

Юридический адрес: 142116, Россия, Московская обл., г. Подольск, ул. Лобачева, д. 14.

ОГРН: 1125074011952.

Дата регистрации: 17.07.2012.

ИНН / КПП: 5036122940 / 503601001.

Уставный капитал: 10 000 руб.

Основной вид деятельности:

46.74 Торговля оптовая скобяными изделиями, водопроводным и отопительным оборудованием и принадлежностями.

Дополнительные виды деятельности:

46.63 Торговля оптовая машинами и оборудованием для добычи полезных ископаемых и строительства.

46.73 Торговля оптовая лесоматериалами, строительными материалами и санитарно-техническим оборудованием.

47.52 Торговля розничная скобяными изделиями, лакокрасочными материалами и стеклом в специализированных магазинах.

47.7 Торговля розничная прочими товарами в специализированных магазинах.

47.8 Торговля розничная в нестационарных торговых объектах и на рынках.

47.9 Торговля розничная вне магазинов, палаток, рынков.

52.10 Деятельность по складированию и хранению.

52.29 Деятельность вспомогательная прочая, связанная с перевозками.

82.99 Деятельность по предоставлению прочих вспомогательных услуг для бизнеса, не включенная в другие группировки.

Генеральный директор: Чубатько А.С.

Чтобы дать анализ деятельности ООО ТРИТЕК РУС проведем анализ бухгалтерского баланса данного предприятия за 2015-2017 годы.

Баланс на 31.12.2017 имеет следующий вид, представленный в таблице 1:

Таблица 1

Баланс ООО ТРИТЕК РУС на 31.12.2017 год, тыс. руб.

|

Наименование показателя |

На 31.12.2017 |

На 31.12.2016 |

На 31.12.2015 |

|

Основные средства |

1 320 |

1 250 |

1 200 |

|

Запасы |

205 |

160 |

115 |

|

Дебиторская задолженность |

170 |

190 |

160 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

50 |

50 |

- |

|

Денежные средства и денежные эквиваленты |

120 |

210 |

25 |

|

БАЛАНС |

865 |

860 |

500 |

|

Уставный капитал |

10 |

10 |

10 |

|

Нераспределенная прибыль |

385 |

210 |

85 |

|

Кредиторская задолженность |

470 |

640 |

405 |

|

БАЛАНС |

1 865 |

1 860 |

1 500 |

В данном случае мы имеем дело с развивающейся организацией: так как если сравнивать валюту баланса видно, что ежегодно она растет.

В структуре активов появились финансовые вложения, увеличилась стоимость основных средств.

Увеличение стоимости основных средств говорит о том, что общество вкладывает средства в развитие своего производственного потенциала.

Снизилась кредиторская задолженность и при этом общество не имеет привлеченных долгосрочных заемных средств.

Проведем более детальный анализ.

Для этого проведем горизонтальный и вертикальный анализ бухгалтерского баланса.

При помощи горизонтального анализа, представленного в таблице 2, сравним показатели бухгалтерского баланса по отчетным датам.

Используем данные на начало и конец отчетного периода:

Таблица 2

Горизонтальный анализ бухгалтерского баланса, тыс. руб.

|

Статья баланса |

На 31.12.2017 |

На 31.12.2016 |

Отклонение (+,-) |

|

|

Сумма |

% |

|||

|

Динамика имущества |

||||

|

В том числе: внеоборотные (ОС) |

1 320 |

1 250 |

+70 |

+6,00 |

|

оборотные |

545 |

610 |

–65 |

–10,65 |

|

Запасы |

205 |

160 |

+45 |

+28,13 |

|

Дебиторская задолженность |

170 |

190 |

-20 |

–10,53 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

50 |

50 |

– |

– |

|

Денежные средства и денежные эквиваленты |

120 |

210 |

-90 |

–42,86 |

|

Динамика капитала |

||||

|

В том числе: собственный капитал |

395 |

220 |

+175 |

+79,55 |

|

Уставный капитал |

10 |

10 |

– |

– |

|

Нераспределенная прибыль |

385 |

210 |

+175 |

83,33 |

|

заемный капитал |

470 |

640 |

–170 |

–26,56 |

|

Источники средств в расчетах (кредиторская задолженность) |

470 |

640 |

–170 |

–26,56 |

Горизонтальный анализ бухгалтерского баланса показал следующее:

Внеоборотные активы за исследуемый период увеличились на 6%. Именно этот показатель может свидетельствовать о расширении деятельности и росте экономического потенциала ООО ТРИТЕК РУС [8, c. 109].

Оборотные средства снизились на 10,65% - в основном за счет снижения остатков денежных средств, которые снизились на 42,86%.

В запасах наоборот произошел рост оборотных средств на 28,13%.

Это может свидетельствовать о снижении ликвидности и может повлиять на платежеспособность ООО ТРИТЕК РУС [14, c. 274].

Наличие в составе оборотных средств краткосрочных финансовых вложений говорит о желании вкладывать средства с целью получения дополнительной прибыли.

С помощью вертикального анализа, представленного в таблице 3, бухгалтерского баланса исследуем структуру показателей в динамике:

Таблица 3

Вертикальный анализ бухгалтерского баланса, тыс. руб.

|

Статья баланса |

На 31.12.2017 |

На 31.12.2017 |

Сдвиги в структуре, % |

||

|

сумма |

% к итогу |

сумма |

% к итогу |

||

|

Структура имущества |

|||||

|

В том числе: внеоборотные активы (ОС) |

1 320 |

70,78 |

1 250 |

67,20 |

+3,58 |

|

оборотные активы |

545 |

29,22 |

610 |

32,80 |

–3,58 |

|

Запасы |

205 |

37,61 |

160 |

26,23 |

+11,38 |

|

Дебиторская задолженность |

170 |

31,20 |

190 |

31,15 |

+0,05 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

50 |

9,17 |

50 |

9,17 |

– |

|

Денежные средства и денежные эквиваленты |

120 |

22,02 |

210 |

34,43 |

-12,41 |

|

Структура капитала |

|||||

|

В том числе: собственный капитал |

395 |

21,18 |

220 |

11,83 |

+9,35 |

|

заемный капитал |

470 |

25,20 |

640 |

34,41 |

– 9, 21 |

Вертикальный анализ бухгалтерского баланса показал, что в отчетном периоде значительных изменений в общей структуре имущества и капитала не происходило.

Внеоборотные активы выросли на 3,58%.

В структуре оборотных активов по строкам «Денежные средства и денежные эквиваленты» произошло снижение на 12,41%, запасы увеличились на 11,38%. Именно увеличение оборотных средств в запасах снижает их оборачиваемость, а это может негативно отразиться на текущей ликвидности.

Удельный вес собственного капитала в валюте баланса составил на конец периода 9,35% - в основном за счет доли нераспределенной прибыли в составе собственного капитала (97,47%). Непокрытые убытки в балансе отсутствуют.

ООО ТРИТЕК РУС обходится без долгосрочных кредитов и займов, то есть объем и структура собственного капитала позволяют организовать производственный процесс и развиваться без внешних заимствований.

Таким образом, мы дали краткую характеристику ООО ТРИТЕК РУС. По приведенному нами анализу деятельности за 2015-2017 годы нами сделан вывод, что ООО ТРИТЕК РУС развивающее общество. Обходится без долгосрочных кредитов и займов, а это говорит о том, что объем и структура собственного капитала позволяют организовать производственный процесс и развиваться без внешних заимствований.

Бухгалтерский учет поступления основных средств в ООО ТРИТЕК РУС

Бухгалтерский учет поступления основных средств в ООО ТРИТЕК РУС ведется в полном объеме, с соблюдением всех правил по данному учету.

К бухгалтерскому учету основные средства принимается на дату, когда она полностью образована.

При поступлении актива формируются бухгалтерские записи:

- Д т 08 К т 60 (10, 70, 69) - приняты к учету расходы на приобретение или создание основного средства;

- Д т 19 К т 60 - выделен входящий НДС;

- Д т 01 К т 08 - сформирована первоначальная стоимость основного средства.

Стоимость основных средств, в которой они приняты к учету, не менялась.

При поступлении каждому объекту присваивается инвентарный номер, - это обеспечивает за его сохранностью.

На каждое поступившее основное средство заводится инвентарная карточка по форме ОС-6 [6].

Рассмотрим несколько примеров основных хозяйственных операций по поступлению основных средств в ООО ТРИТЕК РУС.

Пример 1.

В декабре 2017 года ООО ТРИТЕК РУС получило безвозмездно от организации технологическое оборудование. Его рыночная цена составила 360 000 руб. (в том числе НДС).

В бухгалтерском учете бухгалтер ТРИТЕК РУС сформировал следующие проводки, представленные в таблице 4.

Таблица 4

Журнал хозяйственных операций

|

№ п\п |

Содержание операции |

Сумма операции |

Д |

К |

|

1. |

Оприходованы объекты основных средств по рыночной стоимости |

360 000 |

08-4 |

98-2 |

|

2. |

Оборудование включено в состав основных средств |

360 000 |

01 |

08-4 |

Пример 2.

ООО ТРИТЕК РУС было приобретено основное средство.

Стоимость по договору купли-продажи 118 000 руб. (в т. ч. НДС). Стоимость услуг доставки основного средства 10 000 руб. Услуги перевозчика НДС не облагались.

После поступления основного средства на склад оно было введено в эксплуатацию.

Задолженность перед поставщиком и перевозчиком была погашена с расчетного счета организации.

Входной НДС был принят к вычету.

В бухгалтерском учете бухгалтер ТРИТЕК РУС сформировал следующие проводки, представленные в таблице 5.

Таблица 5

Журнал хозяйственных операций

|

№ п/п |

Содержание операции |

Сумма |

Д т |

К т |

|

1. |

Приобретено основное средство |

100 000 |

08 |

60 |

|

2. |

НДС по основному средству |

18 000 |

19 |

60 |

|

3. |

Стоимость услуг доставки |

10 000 |

08 |

60 |

|

4. |

Введено в эксплуатацию основное средство |

110 000 |

01 |

08 |

|

5. |

Оплачено поставщику с расчетного счета за основное средство |

118 000 |

60 |

51 |

|

6. |

Оплачено перевозчику с расчетного счета |

10 000 |

60 |

51 |

|

7. |

НДС к возмещению |

18 000 |

68 |

19 |

Пример 3.

В 2015 году по договору мены ООО ТРИТЕК РУС получила объект основных средств в обмен на 100 единиц продукции собственного производства.

Обычно организация реализует собственную продукцию по цене 1 770 руб. (включая НДС - 270 руб.). Себестоимость единицы продукции - 1 150 руб.

В бухгалтерском учете бухгалтер ТРИТЕК РУС сформировал следующие проводки, представленные в таблице 6.

Таблица 6

Журнал хозяйственных операций

|

№ п/п |

Содержание операции |

Сумма |

Д т |

К т |

|

1. |

Отражена стоимость объекта основных средств исходя из стоимости передаваемой продукции (1 770 руб. – 270 руб.) * 100 ед. |

150 000 |

08-4 |

60 |

|

2. |

Отражена сумма НДС от стоимости поступившего объекта основных средств (270 руб. * 100 ед.) |

27 000 |

19-1 |

60 |

|

3. |

Объект основных средств принят к учету по первоначальной стоимости |

150 000 |

01 |

08-4 |

|

4. |

Отражена выручка от передачи готовой продукции в обмен на объект основных средств |

177 000 |

62 |

90-1 |

|

5. |

Начислен в бюджет НДС по переданной в обмен готовой продукции |

27 000 |

90-3 |

68-1 |

|

6. |

Списана себестоимость переданной в обмен готовой продукции |

115 000 |

90-2 |

43 |

|

7. |

Отражен финансовый результат от передачи готовой продукции в обмен на объект основных средств |

35 000 |

90-9 |

99 |

|

8. |

Отражен зачет взаимных требований |

177 000 |

60 |

62 |

|

9. |

Предъявлен к вычету НДС по принятому на учет объекту основных средств |

237 000 |

68-1 |

19-1 |

Таким образом, мы рассмотрели бухгалтерский учет поступления основных средств в ООО ТРИТЕК РУС. Можно сделать вывод, что бухгалтерский учет поступления основных средств в ООО ТРИТЕК РУС ведется в полном объеме, с соблюдением всех правил по данному учету. К бухгалтерскому учету основные средства принимается на дату, когда она полностью образована.

Документальное оформление операций с основными средствами при их поступлении в ООО ТРИТЕК РУС

В ООО ТРИТЕК РУС при документальном оформлении операций с основными средствами при их поступлении используются следующие формы:

- № ОС-1 – акт о приеме-передаче основных средств (кроме зданий);

- № ОС-1а – акт о приеме-передаче здания (сооружения);

- № ОС-1б – акт о приеме-передаче группы объектов (кроме зданий);

- № ОС-2 – накладная на внутреннее перемещение;

- № ОС-3 – акт о приеме-сдаче отремонтированных, реконструированных, модернизированных основных средств;

- № ОС-6 – инвентарная карточка учета объекта основных средств;

- № ОС-6а – инвентарная карточка группового учета объектов основных средств;

- № ОС-6б – инвентарная книга учета объектов основных средств;

- № ОС-14 – акт о приеме (поступлении) оборудования;

- № ОС-15 – акт о приеме-передаче оборудования в монтаж;

- № ОС-16 – акт о выявленных дефектах оборудования [7].

Все акты утверждены руководителем получателя и сдающего. Составляется в двух экземплярах. К ним прилагается техническая документация, по данному объекту.

Документ содержит данные об объекте основных средств: наименование, инвентарный номер, первоначальную стоимость, дата ввода в эксплуатацию, изготовление, поступление на предприятия, срок полезного использования, способ, нормы амортизационных отчислений.

Указываются индивидуальные характеристики: содержание драгоценных материалов, качественные и количественные показатели, относящиеся к нему пристройки, приспособления, принадлежности.

В ООО ТРИТЕК РУС после оформления все акты и все приложенные к ним документы передаются в бухгалтерию, где на объект открывается инвентарная карточка по форме ОС-6.

В ООО ТРИТЕК РУС применяется форма № ОС-2 (накладная на внутреннее перемещение). Данная форма накладной применяется для оформления перемещения объектов внутри организации из одного структурного подразделения в другое.

Накладная выписывается передающей стороной в трех экземплярах, подписывается ответственными лицами подразделений получателя и сдатчика.

Один экземпляр передается в бухгалтерию, второй – остается у лица, ответственного за сохранность объекта основных средств, третий – получателю.

Данные о перемещении вносятся в инвентарные карточки, которые помещаются в картотеку по их новому местонахождению.

В ООО ТРИТЕК РУС инвентарные карточки и инвентарная книга учета объектов основных средств заполняются на основании:

- актов и накладных о приемке – передачи основного средства;

- технического паспорта имущества;

- других документов, подтверждающих его приобретение.

Заполненную карточку учета основного средства подписывает бухгалтер ООО ТРИТЕК РУС.

Таким образом, мы изучили документальное оформление операций с основными средствами при их поступлении в ООО ТРИТЕК РУС. Можно сделать вывод: в ООО ТРИТЕК РУС для документального оформления операций с основными средствами при их поступлении используются формы, утвержденные постановлением Госкомстата РФ № 7 от 21.01.2003 года. Документы по основным средствам заполняются правильно, в соответствии со всеми требованиями учета.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования мы можем сделать следующие выводы:

1) Основные средства – это материальные ценности, используемые как средство труда, используемые в натуральной форме в течении длительного времени, которые утрачивают свою стоимость частями. В учете к основным средствам относятся средства сроком службы более 1 года.

По видам основных средств подразделяются на группы: здания; сооружения; рабочие и силовые машины и оборудование; измерительные и регулирующие приборы и устройства; вычислительная техника и т.д.

Поступление основных средств может быть путем купли-продажи, аренды, внесение в уставный капитал, за счет строительства, обмена, получения безвозмездно.

2) Бухгалтерский учет основных средств ведется на счете 01 «Основные средства». С 1 января 2016 года изменилось пороговое значение первоначальной стоимости основных средств. Раньше основное средство могло признаваться имущество стоимостью более 40 000 руб., а с 01.01.2016 года порог повышен до 100 000 руб.

При поступлении каждому объекту присваивается инвентарный номер. Инвентарный номер обеспечивает сохранность основного средства. Стоимость основных средств, в которой они приняты к учету, не должна изменяться, за исключением случаев, предусмотренных законодательством РФ. Все арендованные объекты основных средств учитываются под инвентарными номерами арендодателя. На каждое поступившее основное средство заводится инвентарная карточка по форме ОС-6.

3) Первичные документы для оформления операций с основными средствами, рекомендации по их заполнению утверждены постановлением Госкомстата РФ. На сегодня они носят рекомендательный характер.

Формы документов по учету основных средств: № ОС-1 – акт о приеме-передаче основных средств (кроме зданий); № ОС-1а – акт о приеме-передаче здания (сооружения); № ОС-1б – акт о приеме-передаче группы объектов (кроме зданий); № ОС-2 – накладная на внутреннее перемещение; № ОС-3 – акт о приеме-сдаче отремонтированных, реконструированных, модернизированных основных средств и т.д. Акт должен быть утвержден руководителем предприятия получателя и сдающего. Акт составляется в двух экземплярах.

4) В годовой бухгалтерской отчетности основные средства отражаются в Бухгалтерском балансе (форме № 1) по строке 1150. Основные средства отражаются по остаточной стоимости.

5) Основной проблемой по учету основных средств при их поступлении можно считать различие в формировании первоначальной стоимости основных средств по данным бухгалтерского и налогового учета. При переходе многих организаций на МСФО возникают проблемы в учете основных средств за счет разницы в обоих учетах.

6) Дана краткая характеристика ООО ТРИТЕК РУС. По приведенному в работе анализу деятельности за 2015-2017 годы сделан вывод, что ООО ТРИТЕК РУС развивающее общество.

7) Рассмотрен бухгалтерский учет поступления основных средств в ООО ТРИТЕК РУС. Бухгалтерский учет поступления основных средств в ООО ТРИТЕК РУС ведется в полном объеме, с соблюдением всех правил по данному учету.

8) В ООО ТРИТЕК РУС при документальном оформлении операций с основными средствами при их поступлении используются формы, утвержденные постановлением Госкомстата РФ № 7 от 21.01.2003 года.

Теоретическая значимость проведенного исследования обусловлена учетом поступления основных средств.

Практическая значимость определяется тем, что приведенная в работе практическая часть может использоваться на практике.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации от 31.07.1998 г. № 146-ФЗ.

- Гражданский кодекс российской Федерации от 30.11.1994 г. № 51-ФЗ.

- Федеральный закон «О бухгалтерском учете» № 402 – ФЗ от 06.12.2011 г. (ред. от 18.07.2017).

- Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово – хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 № 94 н.

- Приказ Минфина России «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» (ПБУ6/01)» от 30.03.2001 г. № 26н (ред. от 16.05.2016).

- Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» от 21.01.2003 г. № 7.

- «Международный стандарт финансовой отчетности (IAS) 16 «Основные средства» от 28.12.2015 г. № 217 н (ред. от 27.06.2016).

- Булгакова С. В. Теория бухгалтерского учета: Учебник / С.В. Булгакова, Н.Г. Сапожникова. - М.: Кнорус, 2016. – 188 с.

- Верещагин С.А. Основные средства. Новый порядок учета: Учебник / С.А. Верещагин. – М.: Бухгалтерский учет, 2014. – 137 с.

- Кондраков Н. П. Бухгалтерский учет (финансовый и управленческий): Учебник / Н.П. Кондраков - М.: НИЦ Инфра-М, 2016. – 512 с.

- Касьянова Г.Ю. Основные средства. Бухгалтерский и налоговый учет: Учебник / Г.Ю. Касьянова. – М.: АБАК, 2015. – 336 с.

- Лупикова Е. В. Бухгалтерский учет. Теория бухгалтерского учета: Учеб. пособие для СПО / Е.В. Лупикова - М.: Юрайт, 2016. – 244 с.

- Наумова Н.А. Бухгалтерский учет и анализ: Учебник / Н.А. Наумова, М.В. Беллендир, Е.В. Хоменко. – М.: КноРус, 2016. – 630 с.

- Основы бухгалтерского учета и анализа: Учебник / О. А. Агеева, С. С. Серебренников, С. С. Харитонов и др.; под ред. Н. Гринчик. – М.: СПб.: Питер, 2017. – 448 с.

- Строгая Т. Аренда основных средств // Главбух. – 2016. – 13.07.2016.

- Основные средства // Главбух. – 2016. – 23.10.2016.

- Поступление основных средств // Главбух. – 2016. – 02.09.2016.

- Учет основных средств // Главбух. – 2016. – 25.04.2016.

- Учет основных средств // Главбух. – 2016. – 09.03.2016.

- Бухгалтерский баланс: структура, разделы, образец заполнения // Главбух. 28.11.2017.

ПРИЛОЖЕНИЕ 1

Рис. 1. Инвентарная карточке учета объекта основных средств (форма ОС-6)

ПРИЛОЖЕНИЕ 2

Рис. 2. Инвентарная книга учета объектов основных средств (образец обложки)

Рис. 3. Инвентарная книга учета объектов основных средств (2-ая страница формы ОС-6б)

- Бухгалтерский баланс организации и порядок его составления (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ И ПОРЯДКА СОСТАВЛЕНИЯ БУХГАЛТЕРСКОГО БАЛАНСА)

- Понятия и виды источников права

- Психосемантика рекламы (Разработка рекламы на примере ООО «Фабрика Натяжных Потолков»)

- Законность и правопорядок (Взаимосвязь законности и правопорядка)

- Финансовый механизм

- Эффективность менеджмента организации (Сущность и понятие эффективности менеджмента организации)

- Понятие и сущность социологического понимания права

- Игра как метод воспитания (Исторические предпосылки возникновения игры)

- Влияние процесса коммуникаций на эффективность управления организацией ( Теоретические основы коммуникационного процесса в организации)

- Судебная власть государства: организация и полномочия .

- Внеоборотные активы предприятия (на примере ООО «СуперСталь»)

- Баланс и отчетность (Сущность и роль бухгалтерского баланса и других форм бухгалтерской отчетности в деятельности современного предприятия)