Финансовый механизм

Содержание:

Введение

Каждое предприятие формирует свою хозяйственную и финансовую стратегию в зависимости от множества условий, например: формы конкурентной борьбы и степени ее жестокости, темпов и характера инфляции, экономической политики правительства, положение национальной экономики на мировом рынке, внутренние факторы: производственные и финансовые ресурсы самого предприятия

Для обеспечения эффективной деятельности предприятий необходимо совершенствовать методы управления их функционированием, на основе результатов анализа и главным образом анализа финансовой устойчивости предприятия. Благодаря анализу исследуются возможности повышения экономических результатов, определяется динамика изменений объемов потребления ресурсов, планируется деятельность и принимаются управленческие решения. Вместе с этим, осуществляется контроль над их реализацией, устанавливаются резервы ресурсопотребления роста эффективности деятельности, подводятся итоги деятельности предприятия и влияния на них управленческих факторов, определяются факторы улучшения финансовой устойчивости предприятия.

Анализ финансовой устойчивости предприятия играет большую роль в процессе управления функционированием предприятия, являясь фактором влияния на экономические результаты эффективности производства.

Цель работы – анализ финансового механизма предприятия и повышение его финансовой.

Для достижения заданной цели поставлены для решения следующие задачи:

- исследовать и развить теоретические основы финансового механизма;

- провести анализ финансовой устойчивости предприятия на примере ООО «Северная Вода»;

- предложить комплексные меры и методы повышения финансовой устойчивости ООО «Северная Вода».

Объектом исследования является ООО «Северная Вода».

Предметом данного исследования является финансово-хозяйственная деятельность ООО «Северная Вода».

В курсовой работе использовались следующие методы исследования, как анализ и синтез, экономико-математические и статистические методы.

Теоретической и методологической базой исследования послужили: учебники, учебные пособия, научные статьи, законодательные и нормативно-правовые акты, регулирующие финансовую деятельность предприятий.

Практическая значимость курсовой работы обусловливается возможностью применения рекомендаций по повышению финансовой устойчивости в практической деятельности ООО «Северная Вода».

Структурно работа включает в себя введение, 3 главы, заключение, список литературы.

Глава 1. Финансовый механизм и его основные элементы

1.1. Понятие и сущность финансового механизма

В целом механизм трактуется научной литературой как система, орудия, определяет порядок определенного вида деятельности, совокупность законов и процедур, регламентирующих взаимодействие участников системы, совокупность процедур принятия управленческих решений.

Финансовый механизм выделяется как самостоятельная категория. Его влияние на общество особенно четко прослеживается в условиях рыночной экономики. Поэтому отечественные исследования этой категории получили широкое распространение во время перехода от административно-командной экономики, где финансы рассматривают в основном как аспект государственного финансирования ее развития, в рыночную. И в контексте общего исследования теории финансов категория финансового механизма по сей день довольно часто отождествляется с понятием собственно финансов.

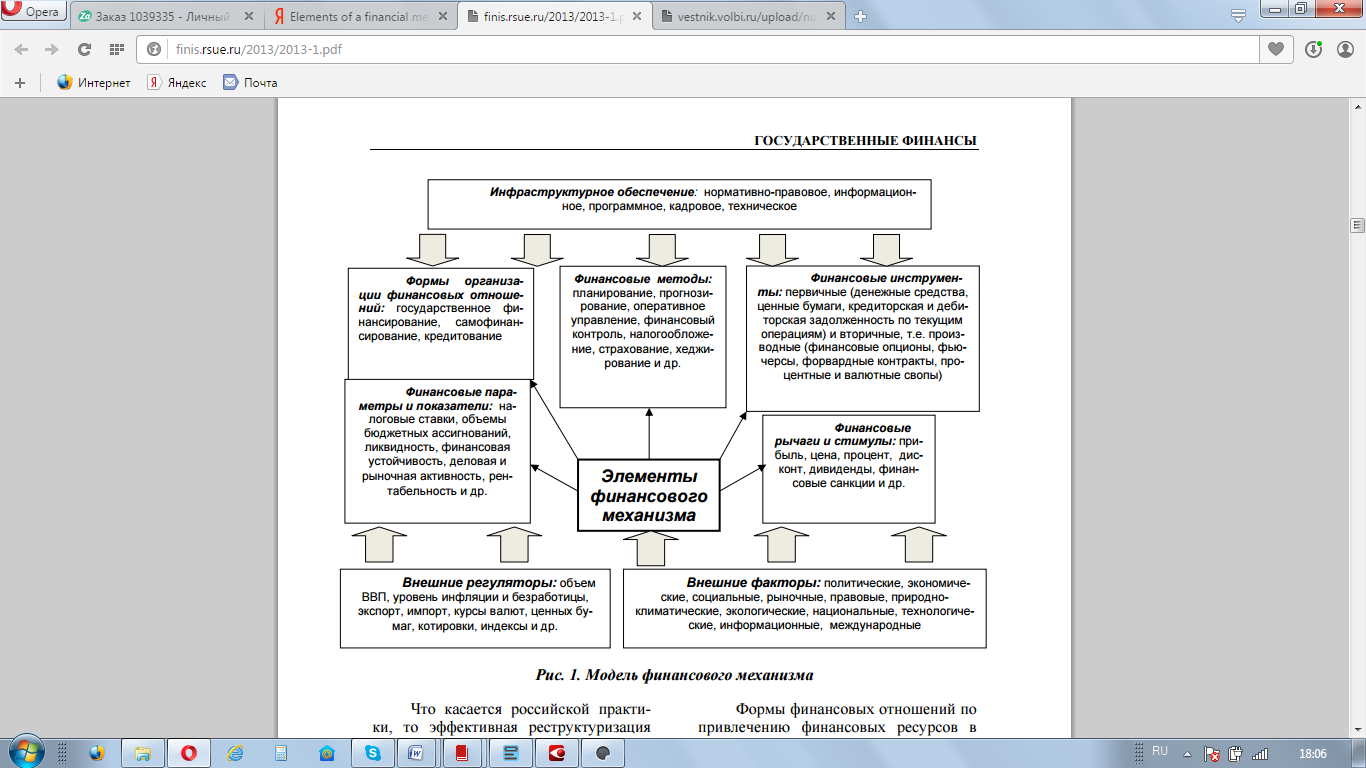

Для выяснения особенностей состава и структуры финансового механизма реализации стабилизационной политики прежде всего необходимо иметь четкое представление о сущности соответствующего термина (рис. 1.1).

Ведущие отечественные ученые рассматривают финансовый механизм как сложную трехуровневую организационную структуру[1].

На первом уровне действуют финансовые методы. В ходе анализа научной литературы выявлено, что под финансовыми методами понимают способы воздействия финансовых показателей на социально-экономическое развитие общества. Их действие выявляется в образовании и применении денежных фондов. Второй уровень представлен финансовыми инструментами, которые применяются для выполнения задач, предусмотренных финансовой политикой. Они действуют как на макро-, так и на микроуровне.

ФИНАНСОВЫЙ МЕХАНИЗМ

Совокупность экономико-организационных и правовых форм и методов управления финансовой деятельностью государства в процессе создания и использования фондов финансовых ресурсов с целью обеспечения разнообразных потребностей

государственных структур, хозяйствующих субъектов и населения

Совокупность форм и методов создания и использования фондов финансовых ресурсов с целью обеспечения различных государственных структур, хозяйственных субъектов и населения

Система финансовых форм, методов, рычагов и инструментов, которые используются в финансовой деятельности государства и предприятий при соответствующем уровне нормативного, правового и информационного обеспечения

Совокупность конкретных форм и методов обеспечения распределительных и перераспределительных отношений, образования доходов, фондов денежных средств

Совокупность конкретных финансовых методов и рычагов влияния на форму и использование финансовых ресурсов с целью обеспечения функционирования и развития государственных структур, субъектов хозяйствования

и населения

Совокупность финансовых методов и форм, инструментов и рычагов влияния на социально-экономическое развитие общества

Совокупность финансовых методов и форм организации финансовых отношений, инструментов и рычагов влияния на социально-экономическое развитие

Совокупность конкретных финансовых методов и рычагов влияния на форму и использования финансовых ресурсов с целью обеспечения функционирования и развития государственных структур, субъектов хозяйствования

и населения

Рисунок 1.1 - Трактовка понятия «финансовый механизм»

На государственном уровне такими инструментами являются налоги, субсидии, трансферты, льготы, условия амортизации, банковского регулирования, регулирования финансового рынка и т.д.; на уровне субъектов хозяйствования - финансовые инструменты денежного рынка: кредит, страхование[2].

На третьем уровне финансового механизма в пределах финансовых инструментах действуют финансовые рычаги. На макроуровне это ставка рефинансирования, уровень резервирования, валютный курс и тому подобное. Финансовые рычаги часто используются для стимулирования производственных процессов и применения финансовых санкций для уменьшения нежелательных явлений и процессов.

Однако все эти определения характеризуют только структуру финансового механизма и не отражают сущности категории. Конечно, понятие финансового механизма и собственно финансов тесно связаны между собой. Сущность финансов проявляется через выполнение ими своих функций (распределительной и контрольной), а функции, в свою очередь, реализуются через финансовый механизм. В этом случае финансовый механизм выступает, прежде всего, как система действий финансовых методов и рычагов, направленных на управление финансовыми отношениями. Таким образом, финансовый механизм как экономическая категория может рассматриваться только в контексте управления экономикой.

При этом необходимо различать понятия: механизм управления финансами, финансовый механизм управления и механизм финансового управления. Под механизмом управления финансами понимается совокупность форм и методов управления финансовыми ресурсами, то есть, по сути, техника финансовых операций.

Финансовый механизм управления экономикой содержит соответствующие организационно-правовые элементы, в частности организационную структуру управления финансами, действующее законодательство, планирование и контроль, то есть то, что другие авторы относят к организационным структурам финансового механизма. То есть, механизм финансового управления - это финансовый механизм управления, однако без организационной структуры[3].

Необходимой методологической предпосылкой финансового механизма является понимание последнего как категории финансового управления экономикой, то есть средства реализации управленческих функций государства, направленных на финансовое регулирование экономического развития.

Исходя из этого, финансовый механизм должен охватывать все, что связано с управленческими функциями: организацией, планированием, контролем, стимулированием и регулированием. При этом финансовый механизм как средство реализации функций финансов опосредован от управления экономикой через управление именно финансовыми отношениями.

Таким образом, можно утверждать, что стратегия и тактика такого управления определяет финансовый механизм его осуществления.

1.2.Структурные элементы финансового механизма

С использованием финансового механизма органы власти различного уровня имеют возможность реализовать намеченные цели финансовой политики, решать стратегические и тактические задачи.

Структура финансового механизма довольно сложна. Он включает в себя различные элементы соответствующего многообразия финансовых отношений. Государство, представленное его исполнительными и законодательными органами на основе тщательного изучения экономических законов, законов финансирования развития, проблем экономической и финансовой политики, устанавливает методы распределения общественного продукта, национального дохода, формы денежных сбережений, предусматривает способы оплаты, определяет принципы и направления использования государственных финансовых ресурсов и т. д.

Рисунок 1.2 - Элементы финансового механизма

Большая часть авторов включает в состав финансового механизма формы системы финансовых взаимоотношений и подразумевают внешне проявляющиеся процедуры организации финансов, развитие приспособления, аккумулирования и перераспределения экономических ресурсов[4]. Способы управления и организации финансовых взаимоотношений содержат финансовое составление плана и моделирование, эксплуатационное руководство финансами и финансовый надзор. К способам развития и применения экономических ресурсов принадлежит финансовый метод, в том числе бюджетный и налоговый, с помощью каковых предоставление финансовых ресурсов исполняется бесплатно и невозвратно; кредитный метод, предусматривающий обеспечение валютных средств на принципах возвратности, срочности и платности; страховой метод, различающийся от финансового метода беспорядочным, вероятностным характером перераспределения средств страховых фондов.

Но, не с абсолютно всеми элементами, необходимо согласиться с точки зрения их введения в состав финансового механизма. К примеру, законодательные и нормативно-правовые акты не могут являться компонентами финансового механизма, так как данное общее понятие, относится не только лишь к области финансов, но и к различным иным финансовым взаимоотношениям, контролируемым законодательством. А так как мы живем в правовом поле, в таком случае законодательными и нормативно-правовыми актами регулируются почти все без исключения разновидности финансовых, экономических и общественных взаимоотношений (к примеру, Семейный кодекс Российской Федерации).

По отношению к финансовому механизму законодательные и нормативно-правовые акты считаются внешним «отправным» устройством, таким как финансовый механизм «запускается» и регулируется законодательными и нормативно-правовыми актами.

Экономическое право определяет процедура осуществлении финансовых взаимоотношений, органы, уполномоченные от лица страны, которые исполняют работу по управлению финансами и соответствующими экономическими фондами, структуру и совокупность финансовых фондов, концепцию способов мобилизации экономических ресурсов, их применения, а кроме того аспекты эффективности расходования экономических ресурсов и т. п.

Также нельзя выразить согласие с автором (Н. В. Колчиной), включающей в совокупность финансового механизма финансовые модели, какие, согласно сущности, предполагают собою простые виды настоящей реальности, продемонстрированные в виде макетов, методик, уравнений, логических описаний. Модели финансового механизма имеют все шансы создаваться и применяться с целью анализа реальных экономических взаимоотношений, их планирования и моделирования, принятия стратегических и тактических экономических решений. Однако финансовая модель как таковая никак не может являться составляющий частью реального финансового механизма. Только лишь в случае если «модель в модели», то есть модель той или иной компоненты, рассматривается как составная часть, элемент модели финансового механизма.

Для эффективного использования финансов очень важно планирование и прогнозирование реализации, нормативное проектирование организаций, использующих методы финансовых отношений (налоги, расходы и т. д.), Мониторинг правильного применения различных видов, форм и методов финансовых отношений[5].

Глава 2. Финансовый механизм ООО «Северная вода»

2.1 Краткая характеристика ООО «Северная вода»

Общество с ограниченной ответственностью «Северная вода» зарегистрировано в 2001 году в Инспекции Федеральной Налоговой Службы № 25 по Красноярскому Краю.

В соответствии с выпиской ЕГРЮЛ основным видом деятельности является производство безалкогольных напитков ароматизированных и/или с добавлением сахара, кроме минеральных вод.

К дополнительным видам деятельности относится:

- деятельность ресторанов и кафе с полным ресторанным обслуживанием, кафетериев, ресторанов быстрого питания и самообслуживания;

- деятельность ресторанов и баров по обеспечению питанием в железнодорожных вагонах-ресторанах и на судах;

- строительство инженерных коммуникаций для водоснабжения и водоотведения, газоснабжения;

- производство минеральных вод;

- работы свайные и работы по строительству фундаментов;

- торговля оптовая соками, минеральной водой и прочими безалкогольными напитками и другие направления деятельности.

Рассмотрим организационную структуру Общества, рисунок 2.1.

Рисунок 2.1 - Организационная структура управления

Подобная структура имеет как свои достоинства, так и недостатки, представленные на рисунке 2.2.

Рисунок 2.2 - Достоинства и недостатки линейно-функциональной организационной структуры

Генеральному директору подчиняется отдел бухгалтерии, АУП, производство и гараж.

Рассмотрим характеристику структуры персонала предприятия. По функциональному составу всех работников предприятия можно разделить на следующие группы, представленные в таблице 2.1.

Таблица 2.1

Состав и структура персонала по категориям работников в 2016-2018 гг.

|

Категория |

2016 год |

2017 год |

2018 год |

Отклонения 2018 к 2017 |

||||

|

Чел. |

Уд.в. |

Чел. |

Уд.в. |

Чел. |

Уд.в. |

2017 |

2016 |

|

|

Всего работников, в том числе |

26 |

100 |

26 |

100 |

27 |

100 |

1 |

1 |

|

Руководители |

5 |

19,23 |

5 |

19,23 |

5 |

18,52 |

0 |

0 |

|

Служащие |

4 |

15,38 |

4 |

15,38 |

3 |

11,11 |

-1 |

-1 |

|

Специалисты |

4 |

15,38 |

4 |

15,38 |

4 |

14,81 |

0 |

0 |

|

Рабочие |

13 |

50,00 |

13 |

50,00 |

15 |

55,56 |

2 |

2 |

На рисунке 2.3 представлена структура персонала за 2018 год.

Рисунок 2.3 - Структура персонала за 2018 год, %

Рисунок 2.3 - Структура персонала за 2018 год, %

По данным таблицы видно, что численный состав организации увеличился на 2 человека относительно 2016-2017 гг. Категория «руководителей», «служащих» и «специалистов» на протяжении трёх лет практически не изменился. Доля служащих и специалистов в общей структуре составляет 11-14%. Доля рабочих составляет в 2016 году – 50,00%, в 2017 году – 50,00%, в 2018 году – 55,56%.

Далее, проведём общую оценку финансово-экономической деятельности объекта исследования.

2.2 Анализ финансово-экономической деятельности и финансового сеханизма

ООО «Северная вода»

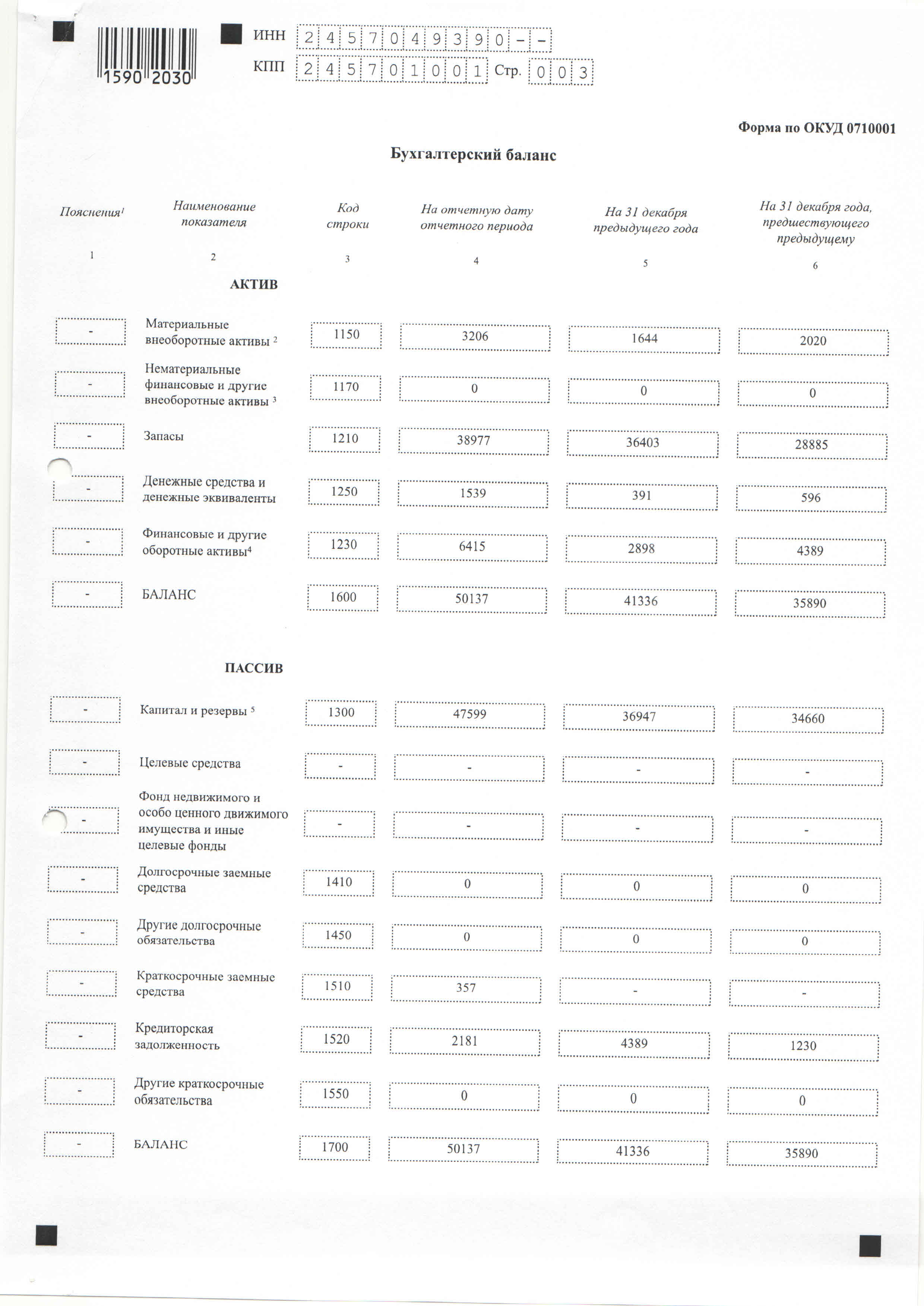

Информационной базой для проведения анализа является бухгалтерская отчётность, представленная в приложении.

Структура имущества представлена в таблице 2.2.

Таблица 2.2

Состав и структура имущества ООО «Северная вода» в 2016-2018 гг.

|

Показатели |

На конец 2016 г |

|

На конец 2017 г |

|

На конец 2018 г |

|

Отклонения (2018 г-2016 г) |

Отклонение (2018 г.-2017 г) |

||

|---|---|---|---|---|---|---|---|---|---|---|

|

|

Тыс.руб. |

% |

Тыс.руб. |

% |

Тыс.руб. |

% |

Тыс.руб. |

% |

Тыс.руб |

% |

|

1. Внеоборотные активы |

2 020 |

5,63 |

1 644 |

3,98 |

3 206 |

6,39 |

1 186 |

58,71 |

1562 |

95,01 |

|

1.1 Основные средства |

2 020 |

5,63 |

1 644 |

3,98 |

3 206 |

6,39 |

1 186 |

58,71 |

1562 |

95,01 |

|

2. Оборотные активы |

33 870 |

94,37 |

39 692 |

96,02 |

46 931 |

93,61 |

13 061 |

38,56 |

7239 |

18,24 |

|

2.1 Запасы |

28 885 |

80,48 |

36 403 |

88,07 |

38 977 |

77,74 |

10 092 |

34,94 |

2574 |

7,07 |

|

2.2 Дебиторская задолженность |

4 389 |

12,23 |

2 898 |

7,01 |

6 415 |

12,79 |

2 026 |

46,16 |

3517 |

121,36 |

|

2.3 Денежные средства |

596 |

1,66 |

391 |

0,95 |

1539 |

3,07 |

943 |

158,22 |

1148 |

293,61 |

|

БАЛАНС |

35 890 |

100 |

41 336 |

100 |

50 137 |

100 |

14 247 |

39,70 |

8 801 |

21,29 |

На рисунке 2.4 представлена структура активов организации за 2018 год.

Рисунок 2.4 - Структура активов организации за 2018 год, %

По данным таблицы видно, что соотношение основных качественных групп активов ООО «Северная Вода» на конец 2018 года характеризуется большой долей (93,61%) оборотных активов и незначительным процентом внеоборотных средств. Активы организации увеличились относительно 2017 года на 8801 тыс.руб., относительно 2017 года на 14247 тыс.руб. Данный рост обусловлен ростом как внеоборотных активов, так и оборотных. Необходимо отметить, что активы организации увеличились, но при этом собственный капитал организации изменился практически пропорционально активам организации.

Рост величины активов ООО «Северная вода» связан, в основном, с ростом следующих статей бухгалтерского баланса:

- основные средства увеличились на 1562 тыс.руб.;

- запасы организации увеличились на 2574 тыс.руб.;

- дебиторская задолженность – 3517 тыс. руб. (121,36%)

Среди положительно изменившихся статей баланса можно выделить «денежные средства и денежные эквиваленты», их объём вырос на 1148 тыс.руб.

В таблице 2.3 представлен состав и структура источников образования имущества.

Таблица 2.3

Состав и структура источников образования имущества за 2016-2018 гг.

|

Показатели |

На конец 2016 г |

На конец 2017 г |

На конец 2018 г |

Отклонения (2018 г-2016 г) |

Отклонения (2018 г-2017 г) |

|||||

|---|---|---|---|---|---|---|---|---|---|---|

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

1 Капитал и резервы |

34 660 |

96,57 |

36 947 |

89,38 |

47 599 |

94,94 |

12 939 |

37,33 |

10 652 |

28,83 |

|

1.1 Уставный капитал |

50 |

0,14 |

50 |

0,12 |

50 |

0,10 |

0 |

0,00 |

0 |

0,00 |

|

1.2Нераспределенная прибыль |

34 610 |

96,43 |

36 897 |

89,26 |

47 549 |

94,84 |

12 939 |

37,39 |

10 652 |

28,87 |

|

2.Краткосрочные обязательства |

1 230 |

3,43 |

4 389 |

10,62 |

2 538 |

5,06 |

1 308 |

106,34 |

-1 851 |

-42,17 |

|

2.1Заемные средства |

- |

0,00 |

- |

0,00 |

357 |

0,71 |

357 |

100,00 |

357 |

100,00 |

|

2.2.Кредиторская задолженность |

1 230 |

3,43 |

4 389 |

10,62 |

2 181 |

4,35 |

951 |

77,32 |

-2 208 |

-50,31 |

|

БАЛАНС |

35 890 |

100 |

41 336 |

100 |

50 137 |

100 |

14 247 |

39,70 |

8 801 |

21,29 |

На рисунке 2.5 представлена структура пассивов организации.

Рисунок 2.5 - Структура пассивов организации за 2018 год, %

Имущества организации сформировано за счёт собственных и заёмных средств.

Собственный капитал организации на конец 2018 года составляет 47599 тыс.руб., что на 10652 тыс.руб. больше чем за аналогичный период 2017 года. Данный рост произошел за счёт роста нераспределенной прибыли.

Доля собственных средств на конец 2018 года составляет – 94,94%, относительно 2017 года влияние собственного капитала усиливается.

Долгосрочные источники финансирования организация не привлекает, в 2018 году у организации появились краткосрочные обязательства в объёме 357 тыс.руб. Заёмный капитал представлен кредиторской задолженностью.

Кредиторская задолженность на конец 2016 года составляет 1230 тыс. руб., а уже в 2018 году 2181 тыс.руб.

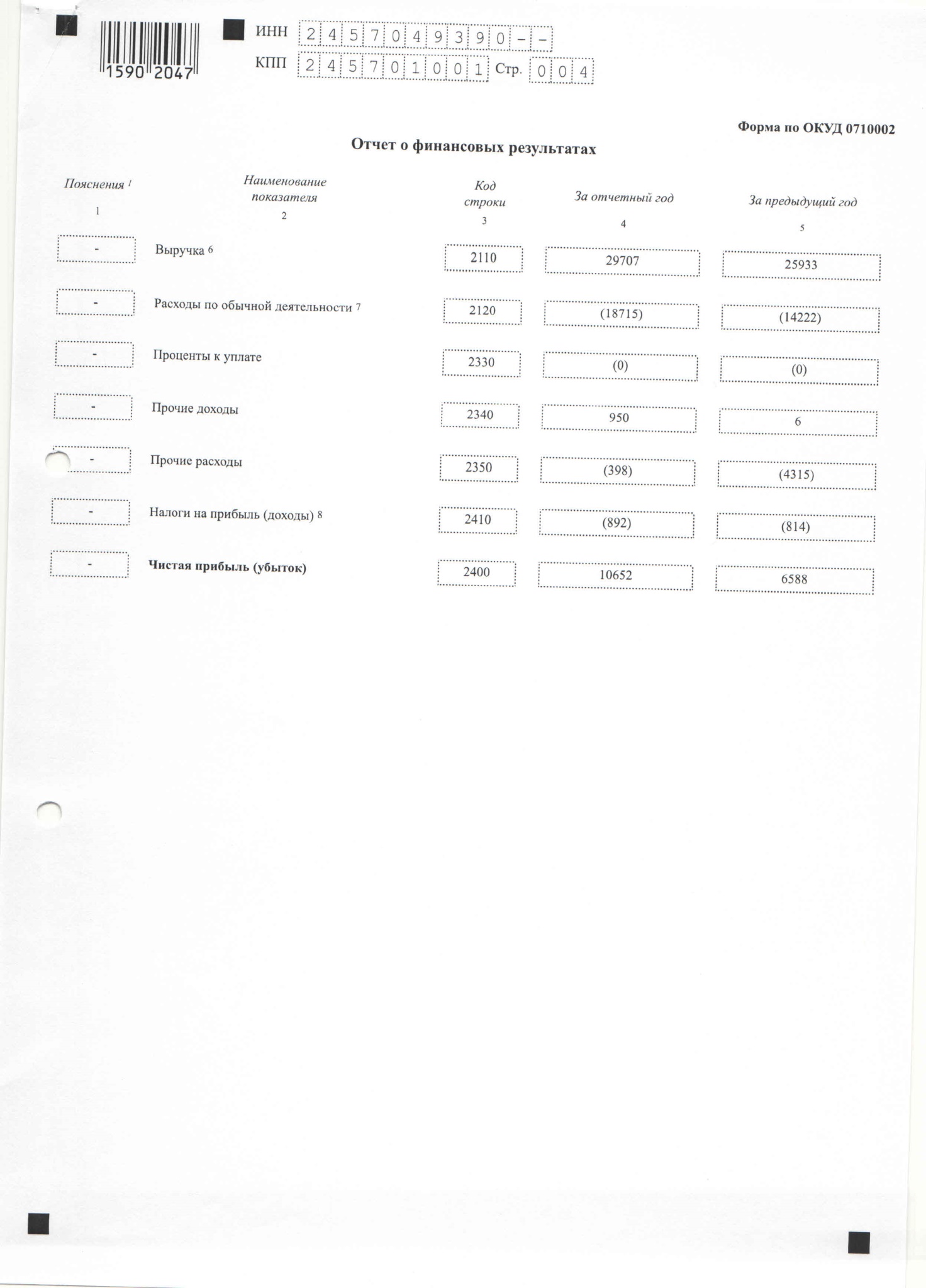

В таблице 2.4 представлены основные финансовые результаты деятельности организации за 2016-2018 гг.

Таблица 2.4

Основные финансовые результаты деятельности общества

за 2016-2018 гг.

|

Показатель |

2016 |

2017 |

2018 |

Отклонения, 2018 к 2016 |

Отклонения, 2018 к 2017 |

||

|---|---|---|---|---|---|---|---|

|

Тыс.руб. |

Тыс.руб. |

Тыс.руб. |

Тыс.руб. |

% |

Тыс.руб. |

% |

|

|

Выручка |

26597 |

25933 |

29707 |

3110 |

11,99 |

3774 |

14,55 |

|

Расходы по основному виду деятельности |

16074 |

14222 |

18715 |

2641 |

18,57 |

4493 |

31,59 |

|

Прибыль от продаж |

10523 |

11711 |

10992 |

469 |

4,46 |

-719 |

-6,14 |

|

Прочие доходы |

0 |

6 |

950 |

950 |

100,00 |

944 |

15733,33 |

|

Прочие расходы |

3525 |

4315 |

398 |

-3127 |

-88,71 |

-3917 |

-90,78 |

|

Прибыль (убыток) от прочей деятельности |

-3525 |

-4309 |

552 |

4077 |

-115,66 |

4861 |

-112,81 |

|

Прибыль (убыток) до налогообложения |

6998 |

7402 |

11544 |

4546 |

64,96 |

4142 |

55,96 |

|

Чистая прибыль |

6049 |

6588 |

10652 |

4603 |

76,10 |

4064 |

61,69 |

По данным таблицы видно, что годовая выручка организации выросла на 3774 тыс.руб. или на 14,55% и составила 29707 тыс.руб.

Наряду с ростом выручки увеличились расходы по основному виду деятельности на 4493 тыс.руб. Прибыль от продаж на 2018 год составила 10992 тыс. руб. что ниже уровня 2017 года. Учитывая отсутствие данных как в 2016 г., так и в 2018 г. об отложенных обязательствах и активах организация не применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль».

ООО «Северная вода» получает доходы от основного вида деятельности, операции финансового характера отсутствуют, а от прочих операций в 2016-2017 гг. получен убыток, в 2018 году организация получила прибыль в размере 552 тыс.руб.

Прибыль до налогообложения на конец 2018 года составляет 11544 тыс.руб., что 4142 тыс.руб. больше чем в 2017 году.

Чистая прибыль также имеет прирост относительно 2016-2017 гг.

В таблице 2.5 представлен коэффициент реагирования затрат. Данная формула имеет следующий вид:

Где ΔЗ – изменение затрат за период,%

ΔQ – изменение объема реализации,%

Таблица 2.5

Поведение затрат организации ООО «Северная вода» в 2016-2018 гг.

|

Наименование |

2016 |

2017 |

2018 |

Темп роста,% |

|

Объем реализации |

26597 |

25933 |

29707 |

114,55 |

|

Затраты организации |

16074 |

14222 |

18715 |

131,59 |

|

Коэффициент реагирования затрат |

х |

х |

1,15 |

Х |

На рисунке 2.6 представлены темп прироста выручки и затрат организации.

Рисунок 2.6 - Сравнение темпов прироста выручки и затрат

Рисунок 2.6 - Сравнение темпов прироста выручки и затрат

По данным рисунка видно, что затраты ООО «Северная вода» являются прогрессивными, то есть растут быстрее чем возрастает уровень деловой активности.

Используя данные бухгалтерского баланса, проведём оценку финансовой устойчивости и платёжеспособности.

В таблице 2.6 представлен анализ ликвидности баланса (актив) за 2016-2018 гг.

Таблица 2.6

Анализ ликвидности баланса (актив) организации в 2016-2018 гг.

|

Актив |

2 015 |

2 016 |

2 017 |

|

1. Наиболее ликвидные активы (А1) |

596 |

391 |

1 539 |

|

2. Быстрореализуемые активы (А2) |

4 389 |

2 898 |

6 415 |

|

3. Медленно реализуемые активы (А3) |

28 885 |

36 403 |

38 977 |

|

4. Труднореализуемые активы (А4) |

2 020 |

1 644 |

3 206 |

|

Баланс |

35 890 |

41 336 |

50 137 |

По данным таблицы 6 видно, что в структуре активов организации на протяжении всего анализируемого периода времени преобладают медленно реализуемые активы.

В таблице 2.7 представлен анализ ликвидности баланса (пассив) за 2016-2018 гг.

Таблица 2.7

Анализ ликвидности баланса (пассив) организации в 2016-2018 гг.

|

Пассив |

2 015 |

2 016 |

2 017 |

|

1. Наиболее срочные обязательства (П1) |

1 230 |

4 389 |

2 181 |

|

2. Краткосрочные пассивы (П2) |

0 |

0 |

357 |

|

3. Долгосрочные пассивы (П3) |

0 |

0 |

0 |

|

4. Постоянные пассивы (П4) |

34 660 |

36 947 |

47 599 |

|

Баланс |

35 890 |

41 336 |

50 137 |

В структуре пассивов организации на протяжении всего периода времени присутствуют постоянные пассивы.

Проанализируем бухгалтерский баланс организации по степени его ликвидности, таблица 2.8.

Таблица 2.8

Выполнение условий ликвидности

|

Условия ликвидности |

Выполнение условий ликвидности |

Результат расчета |

||||

|

2016 |

2017 |

2018 |

2016 |

2017 |

2018 |

|

|

А1≥П1 |

596≤1230 |

391≤4389 |

1539≤2181 |

нет |

нет |

нет |

|

А2≥П2 |

4389≥0 |

2898≥0 |

6415≥357 |

да |

да |

да |

|

А3≥П3 |

28885≥0 |

36403≥0 |

38977≥0 |

да |

да |

да |

|

А4≤П4 |

2020≤34660 |

1644≤36947 |

3206≤47599 |

да |

да |

да |

По данным таблицы видно, что в 2016-2018 гг. баланс организации не является абсолютно ликвидным, так как не соблюдаются первое неравенство. Другими словами, у организации недостаточно высоколиквидных активов для погашения текущих обязательств.

Дополним анализ расчётом показателей платёжеспособности.

Таблица 2.9

Показатели платёжеспособности ООО «Северная вода» в 2016-2018 гг.

|

Наименование |

2016 г. |

2017 г. |

2018 г. |

Отклонения, 2018 |

|

|

2017 |

2016 |

||||

|

Коэффициент абсолютной ликвидности |

0,48 |

0,09 |

0,61 |

0,52 |

0,12 |

|

Коэффициент уточненной (быстрой) ликвидности |

4,05 |

0,75 |

3,13 |

2,38 |

-0,92 |

|

Коэффициент текущей ликвидности |

27,54 |

9,04 |

18,49 |

9,45 |

-9,05 |

Представленные данные в таблице 2.9 свидетельствуют о том, что на конец 2018 года коэффициент абсолютной ликвидности составляет 0,61. При этом нужно обратить внимание на имевшее место за рассматриваемый период (с 31 декабря 2016 г. по 31 декабря 2018 г.) положительное изменение – коэффициент абсолютной ликвидности увеличился на 0,13. В целом, организация за счёт наиболее ликвидных средств имеет возможность расплачиваться по текущим обязательствам.

По данным таблицы 2.9 значение коэффициента уточненной ликвидности (3,13) значительно превышает общепринятые нормативные критерии. Но также необходимо обратить внимание, на то, что значение превышает 3. С одной стороны, значение более 3 может свидетельствовать о нерациональной структуре капитала, это может быть связано с медленной оборачиваемостью средств, вложенных в запасы, ростом дебиторской задолженности.

По данным таблицы 2.9 видно, что значение коэффициента текущей ликвидности на конец 2018 года составляет 18,49, что выше нормы. Это означает, что у организации достаточно активов, которые можно в сжатые сроки перевести в денежные средства, чтобы погасить текущие обязательства.

В дополнение к данному анализу рассчитан коэффициент обеспеченности собственными средствами, таблица 2.10.

Таблица 2.10

Определение неудовлетворительной структуры баланса

|

Наименование |

Период |

Изменение |

Нормативный критерий |

Нормы соответствия |

||||||

|

2016 |

2017 |

2018 |

||||||||

|

1.Показатель текущей ликвидности |

27,54 |

9,04 |

18,49 |

9,45 |

не менее 2 |

соответствует |

||||

|

2.Показатель обеспеченности собственными средствами |

0,96 |

0,89 |

0,95 |

0,06 |

не менее 0,1 |

соответствует |

||||

|

3. Показатель утраты платёжеспособности |

х |

x |

11,61 |

x |

не менее 1 |

соответствует |

||||

Так как показатель обеспеченности собственными средствами и показателей текущей ликвидности соответствуют нормативным критериям, в дополнение рассчитан показатель утраты платёжеспособности. Данный показатель необходимо для оценки перспективы утраты ООО «Северная вода» платёжеспособности в течение ближайших трёх месяцев при существующих объемах первых двух коэффициентов.

Значение показателя утраты платёжеспособности (11.6) указывает на низкую вероятность значительного ухудшения показателей платёжеспособности ООО «Северная Вода».

Далее, проведём оценку баланса, с точки зрения его финансовой устойчивости. В таблице 2.11 определен тип финансовой устойчивости организации.

Таблица 2.11

Тип финансовой устойчивости организации в 2016-2018 гг.

|

`Наименование |

Анализируемый период времени |

||

|

2016 |

2017 |

2018 |

|

|

1. Капитал и резервы |

34660 |

36947 |

47599 |

|

2. Сумма внеоборотных активов |

2020 |

1644 |

3206 |

|

3. Наличие собственного оборотного капитала (СОК) |

32640 |

35303 |

44393 |

|

4. Объем долгосрочных обязательств |

0 |

0 |

0 |

|

5. Функционирующий капитал (СОК+ДО) |

32640 |

35303 |

44393 |

|

6. Краткосрочные кредитные и заемные средства |

0 |

0 |

357 |

|

7. Общая величина источников |

32640 |

35303 |

44750 |

|

8. Запасы |

28885 |

36403 |

38977 |

|

9. Фс = СОК-З |

3755 |

-1100 |

5416 |

|

10. Фф = СОК+ДО-З |

3755 |

-1100 |

5416 |

|

11. Фо = СОК +ДО+Кк -З |

3755 |

-1100 |

5773 |

|

12. З-х комплексный показатель финансовой ситуации |

|||

|

12.1. Фс |

+ |

- |

+ |

|

12.2. Фф |

+ |

- |

+ |

|

12.3. Фо |

+ |

- |

+ |

|

Тип финансовой устойчивости организации |

Абс. Фин. устойч |

Криз. фин. полож |

Абс. Фин. устойч |

ООО «Северная Вода» в 2017 году имеет кризисное финансовое положение, а в 2016 году и в 2018 году абсолютную финансовую устойчивость.

Рассчитаем показатели финансовой устойчивости организации. Данные представлены в таблице 2.12.

Таблица 2.12

Показатели финансовой устойчивости организации за 2016-2018 гг.

|

Показатель |

2016 |

2017 |

2018 |

Отклонение, 2018 к |

|

|---|---|---|---|---|---|

|

2017 |

2016 |

||||

|

Соотношение заемных и собственных средств |

0,04 |

0,12 |

0,05 |

-0,07 |

0,02 |

|

Коэффициент обеспеченности собственными источниками финансирования |

0,96 |

0,89 |

0,95 |

0,06 |

-0,02 |

|

Коэффициент финансовой независимости |

0,97 |

0,89 |

0,95 |

0,06 |

-0,02 |

|

Коэффициент финансирования |

28,18 |

8,42 |

18,75 |

10,34 |

-0,01 |

|

Коэффициент маневренности собственных средств |

0,94 |

0,96 |

0,93 |

-0,02 |

-0,01 |

|

Коэффициент устойчивости финансирования |

0,97 |

0,89 |

0,95 |

0,06 |

-0,02 |

|

Коэффициент концентрации привлеченного капитала |

0,03 |

0,11 |

0,05 |

-0,06 |

0,02 |

|

К-т финансовой независимости формирования запасов и затрат |

1,13 |

0,97 |

1,14 |

0,17 |

0,01 |

По данным таблицы видно, что организация при осуществлении предпринимательской деятельности полагается на собственные источники финансирования, поскольку коэффициент автономии, коэффициент финансирования, коэффициент устойчивости финансирования выше нормативных значений. При финансировании запасов и затрат организация используется только собственные средства.

Собственный капитал значительно превышает заемный капитал, поскольку коэффициент соотношения заемных и собственных средств составляет 0,05 при норме 1.

Проведем анализ деловой активности организации. Результаты анализа представлены в таблице 2.13.

Таблица 2.13

Анализ деловой активности организации за 2016-2018 гг.

|

Наименование показателей |

2016 |

2017 |

2018 |

Отклонения, 2018 |

|

|

2016 |

2017 |

||||

|

Выручка |

26597 |

25933 |

29707 |

3110 |

3774 |

|

Оборотные активы |

|||||

|

- на начало отчетного года |

30185 |

33870 |

39692 |

9507 |

5822 |

|

- на конец отчетного года |

33870 |

39692 |

46931 |

13061 |

7239 |

|

3. Средняя стоимость оборотных активов, тыс.руб. |

32027,5 |

36781 |

43311,5 |

11284 |

6530,5 |

|

4.Показатель оборачиваемости оборотных средств, количество раз |

0,83 |

0,71 |

0,69 |

-0,14 |

-0,02 |

|

5. Период одного оборота, дней |

433,50 |

510,59 |

524,86 |

91,36 |

14,27 |

|

6. Показатель закрепления оборотных средств |

1,20 |

1,42 |

1,46 |

0,25 |

0,04 |

|

7.Высвобождение (дополнительное привлечение) оборотных средств в результате изменения их оборачиваемости, тыс. р. |

х |

х |

1177,80 |

х |

х |

|

Средняя стоимость активов организации |

34404,5 |

38613 |

45736,5 |

11332 |

7123,5 |

|

Показатель оборачиваемости активов |

0,77 |

0,67 |

0,65 |

-0,12 |

-0,02 |

|

Длительность одного оборота активов |

465,68 |

536,02 |

554,25 |

88,57 |

18,23 |

|

Средняя стоимость дебиторской задолженности |

4873 |

3643,5 |

4656,5 |

-216,5 |

1013 |

|

Показатель оборачиваемости дебиторской задолженности |

5,46 |

7,12 |

6,38 |

0,92 |

-0,74 |

|

Длительность одного оборота дебиторской задолженности |

66,14 |

50,58 |

56,43 |

-9,71 |

5,85 |

|

Средняя стоимость кредиторской задолженности |

1310,00 |

2809,50 |

3285,00 |

1975 |

475,50 |

|

Показатель оборачиваемости кредиторской задолженности |

20,30 |

9,23 |

9,04 |

-11,26 |

-0,19 |

|

Длительность одного оборота кредиторской задолженности |

17,73 |

39,00 |

39,81 |

22,08 |

0,81 |

По данным таблицы видно, что в 2018 году эффективность использования оборотных средств снижается, данный факт подтверждает снижающийся коэффициент оборачиваемости оборотных средств, ростом коэффициента закрепления. Также в результате неэффективного использования оборотных средств дополнительно было привлечено средств на сумму 1177,80 тыс.руб.

В 2018 году неэффективно используются и активы организации, оборачиваемость снизилась на 0,02 оборота, при этом длительность одного оборота увеличилась на 18,23 дня.

По данным таблицы 14 видно, что показатель оборачиваемости дебиторской задолженности на отчетную дату ниже уровня 2017 года на 0,74 об. При этом период оборачиваемости дебиторской задолженности увеличился на 5,85 дня.

При снижении данного коэффициента можно сделать вывод, что клиенты ООО «Северная Вода» в 2018 г. начали менее интенсивно расплачиваться за реализованную продукцию. Показатель оборачиваемости дебиторской задолженности тесно взаимосвязан с финансовой устойчивостью и ликвидностью экономического субъекта, поскольку, чем выше значение данного коэффициента и ниже значение длительности оборота дебиторской задолженности, тем быстрее организация получает денежные средства за реализованную продукцию.

Показатель оборачиваемости кредиторской задолженности в динамике снижается, например, относительно 2017 г. на 0,19 об., относительно 2016 года на 11,26 оборота, при этом длительность одного оборота возросла на 22 дня.

Используя данные бухгалтерского баланса, проведём анализ эффективности использования ресурсов предприятия, таблица 2.14.

Таблица 2.14

Анализ эффективности использования ресурсов в 2017-2018 гг.

|

Наименование показателя |

2017 г. |

2018 г. |

Темп роста, % |

|

1. Выручка |

25933 |

29707 |

114,55 |

|

2.Прибыль до налогообложения |

7402 |

11544 |

155,95 |

|

3.Среднегодовая стоимость активов, тыс. р. |

38613 |

45736 |

118,44 |

|

4.Средняя численность работников в отчетном году, чел. |

18 |

20 |

111,11 |

|

5.Среднегодовая стоимость основных средств, тыс. руб. |

1832 |

2425 |

132,36 |

|

6.Среднегодовая выработка продукции на 1 работника, р. |

1440 |

1485 |

103,12 |

|

7. Фондоотдача |

14,15 |

12,25 |

86,57 |

|

8.Ресурсоотдача |

0,67 |

0,64 |

-0,03 |

|

9.Соблюдение «золотого правила» экономики предприятия |

155,95≥114,55≤118,44≥100% |

||

По данным таблицы видно, что эффективность в управлении ресурсами организации в динамике снижается, поскольку в динамике снижается фондоотдача и ресурсоотдача, а также отмечается эффективное управление и человеческими ресурсами, так как производительность труда увеличилась с 1440 руб. до 1485 руб. в 2018 году.

По данным таблицы 21 видно, что полностью не соблюдается «золотое правило» экономики. Несоблюдение второе соотношения (114,55≤118,44%) это означает, что объем продаж возрастает менее высокими темпами, чем активы организации, а значит, ресурсы предприятия используются менее эффективно, чем прежде.

Используя данные бухгалтерской отчётности, проведём анализ рентабельности деятельности ООО «Северная вода» в 2016-2018 гг.

Таблица 2.15

Показатели рентабельности организации в 2016-2018 гг.

|

Показатели рентабельности капитала |

2016 г. |

2017 г. |

2018 г. |

Абсолютное изменения, 2018 к |

|

|

% |

% |

% |

2017 |

2016 |

|

|

Рентабельность активов |

17,58 |

17,06 |

23,29 |

6,23 |

5,71 |

|

Рентабельность собственного капитала |

19,12 |

18,40 |

25,21 |

6,81 |

6,09 |

|

Рентабельность затрат |

37,63 |

46,32 |

56,92 |

10,59 |

19,28 |

|

Рентабельность продаж |

39,56 |

45,16 |

37,00 |

-8,16 |

-2,56 |

|

Рентабельность собственников |

22,74 |

25,40 |

35,86 |

10,45 |

13,11 |

По данным таблицы видно, что показатели рентабельности на конец 2018 года значительно увеличились по всем представленным группам.

В целом можно говорить о том, что в 2018 году производственно-хозяйственная деятельность в организации эффективная, эффективно используется и собственный капитал, поскольку полученный результат значительно превышает ставку рефинансирования.

2.3. Совершенствование финансового механизма организации

К основным направлениям улучшения финансовой деятельности можно отнести следующие мероприятия, представленные на рисунке 2.7.

Рисунок 2.7 - Основные направления улучшения финансовой деятельности организации ООО «Северная Вода»

Рассмотрим данные возможности более подробно.

- Управление дебиторской задолженностью.

Данное мероприятие включает снижение объёма дебиторской задолженности.

Политика управления дебиторской задолженностью является частью общей политики управления оборотными активами Общества, которая направлена на расширение реализации оказываемых услуг и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной её инкассации.

Необходимо осуществлять мероприятия по сокращению среднего остатка дебиторской задолженности, что позволит увеличить денежную составляющую денежных средств ООО «Северная Вода», тем самым ускорит их оборачиваемость.

У организации имеется дебиторская задолженность на сумму 721 тыс.руб. срок, по который превышает 45 дней. Предлагаем эти денежные средства вернуть. В качестве основных мероприятий по оптимизации объёма дебиторской задолженности предлагаем:

- осуществлять мероприятия по укреплению финансово - расчётно-платёжной дисциплины, проведение претензионно-исковой работы с потребителями и заказчиками за просрочку платежей, введение мероприятий по повышению уровня оплаты счетов;

- вести платёжный календарь.

В основу платёжного календаря положена очередность и сроки проведения всех расчётов, что позволяет своевременно перечислять платежи в бюджет, в бюджетные и государственные целевые фонды, обеспечивать непрерывное финансирование хозяйственной деятельности. Платежный календарь можно составлять на день, неделю, месяц.

Контроль за выполнение сроков погашения дебиторской задолженности по графику рекомендуется возложить на отдел бухгалтерии.

Настоящий план мероприятий составлен в целях урегулирования взаимодействия ООО «Северная Вода» по вопросам снижения дебиторской задолженности, а также для улучшения мер, направленных на организацию взимания платежей с потребителей.

Мониторинг задолженности представляет собой сбор и обобщение сведений о размерах задолженности. Данная мера позволяет оперативно реагировать на процессы, происходящие в сфере сбора платежей с потребителей.

Заключение

Обобщая изложенное, под финансовым механизмом реализации стабилизационной политики предприятия следует понимать взаимосвязанную систему форм, методов и инструментов воздействия на предприятие с целью содействия оживлению экономической активности, предотвращение экономического спада и обеспечения надлежащего уровня экономического роста при любых экономических, политических и социальных ситуациях в стране.

Главная цель коммерческого предприятия в современных условиях – получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу руководителя.

Вопрос анализа управления финансовым механизмом был рассмотрен на примере организации ООО «Северная Вода», основным видом деятельности которой

является производство безалкогольных напитков ароматизированных и/или с добавлением сахара, кроме минеральных вод. Организация относится к субъектам малого бизнеса, имеет следующие показатели работы: в 2017 году отмечается значительное увеличение основных показателей. Финансовое состояние организации характеризуется финансовой устойчивостью и платёжеспособностью, доля собственного капитала составляет 94,94%.

ООО «Северная Вода» имеет абсолютную финансовую устойчивость. Ключевые позиции организации имеют стабильное финансовое состояние, серьёзных отклонений не выявлено, однако, некоторые моменты необходимо доработать.

К показателям, которые негативно характеризуют финансовое положение организации можно отнести следующие позиции:

- у организации недостаточно денежных средств для погашения текущих обязательств;

- затраты организации имеют значительный удельный вес в выручке организации;

- затраты организации прогрессивные, то есть увеличиваются быстрее чем выручка компании;

- в структуре активов значительный удельный вес имеют запасы и дебиторская задолженность.

В соответствии с изложенными проблемами были предложены следующие мероприятия:

- мероприятия по управлению дебиторской задолженностью. Данное мероприятия включает комплекс мер, направленный на снижение дебиторской задолженности, а именно: мониторинг задолженности, предупреждение задолженности, снижение задолженности в досудебном порядке, взыскание задолженности через суд;

- управление денежными потоками. Данное мероприятие включает вложение денежных средств в банковские депозиты сроком на один год;

- оптимизация расходов организации, а именно: использовать услуги сторонних организаций;

- снижение объёма товарных запасов за счёт увеличения товарооборота. Было предложено расширить сеть сбыта товарной продукции, а также в местах массового скопления людей установить вендинговые аппараты по продаже безалкогольных напитков.

В результате предложенных мероприятий руководство организации сможет:

- ускорить оборачиваемость дебиторской задолженности на 0,72 оборота и сократить период одного оборота на 5,73 дн;

- обеспечит рост выручки на 816 тыс.руб.,

- обеспечит рост прибыли от продаж на 1132 тыс.руб., прибыль до налогообложения увеличится на 1179 тыс.руб., а прирост чистой прибыли составит 11,06%.

Предложенные мероприятия, направлены на решение следующих основных задач: поиск резервов увеличение доходов, прибыли, выполнение финансовых обязательств перед субъектами экономики, увеличение собственного капитала, мобилизация финансовых ресурсов и другие направления.

Список использованных источников

- Негашев Е.В. Анализ финансов предприятия в условиях рынка / Е.В.Негашев. — М.: ИНФРА-М, 2016. — 324 с.

- Одегов Ю.Г. Финансы предприятия: учебник / Ю.Г.Одегов. — Ростов-на-Дону, Феникс, 2015. — 348 с.

- Панков Д.А. Современные методы анализа финансового положения / Д.А.Панков. — М.: Профит, 2017. — 312 с.

- Подольский В.И. Финансовый менеджмент: учебник для вузов / В.И.Подольский, А.А.Савин, Л.В.Сотникова. — М.: ЮНИТИ-ДАНА, 2016.- 583 с.

- Ришар Ж. Анализ и аудит хозяйственной деятельности предприятия / Ж.Ришар. — М.: ЮНИТИ, 2016. – 442 с.

- Роджерс Ф.Д. Человек. Фирма. Маркетинг / Ф.Д.Роджерс.- М.: ИНФРА-М, 2016. — 436 с.

- Райзберг Б.А. Современный экономический словарь / Б.А.Райзберг, Л.Ш.Лозовский, Е.Б.Стардубцева. — М.: ИНФРА-М, 2015. — 412 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник / Г.В.Савицкая. — М.: ИНФРА-М, 2016. — 716 с.

- Савицкая Г.В. Теория анализа хозяйственной деятельности / Г.В.Савицкая. — М.: Новое знание, 2016. — 469 с.

- Стоянова Е.С. Финансовый менеджмент/Е.С. Стоянова. Т.Б.Крылова, И.Т.Балабонов. — М.: Перспектива, 2016. — 321 с.

- Трояновский В.М. Математическое моделирование в менеджменте: учебное посМАГ-Трейдинвесте / В.М.Трояновский. – М.: РДЛ, 2016. – 218с.

- Уткин Э.А. Финансовый менеджмент: учебник для вузов / Э.А.Уткин. – М.: Зерцало, 2016. – 217с.

- Смирнова А. Н. Финансовый механизм реализации демографической политики / А. Н. Смирнова // Наук. Рос. Нац. ун-та ГНС (экономика, право). - 2019 - № 4 (47). - С. 61-66.

- Сухарев А. Н. Финансовая устойчивость и платежеспособность предприятия / Экономический анализ: теория и практика. 2017. № 31.

- Финансы: учеб. пособие. / Ред. В. И. Оспищев. - М.: Знание, 2016. - 415 с.

- Финансы: учебник / ред. С. И. Юрий, В. М. Федосов. - М.: Знание, 2018. - 611 с.

- Финансы: учебноепосМАГ-Трейдинвесте / под редакцией А.М. Ковалева. — М.: Финансы и статистика, 2016. — 366 с.

- Черняк В.З. Бизнес-планирование : учебно-практическое посМАГ-Трейдинвесте / В.З.Черняк, А.В.Черняк, И.В.Довиденко. – М.: РДЛ, 2016. – 214с.

- Шеремет А.Д. Методика финансового анализа предприятия / А.Д.Шеремет, Р.С.Сайфуллин. – М.: ЮНИ-ГЛОБ, 2016. — 452 с.

- Шеремет А.Д. Финансы предприятий / А.Д.Шеремет, Р.С.Сайфулин. - М.: ИНФРА-М, 2016. — 412 с.

- Шуляк Ф.С. Финансы предприятия: учебник / Ф.С.Шуляк. — М.: Велби, 2016. — 579 с.

- Экономика и социология труда/ под ред. Н.Н. Абакумовой. – Новосибирск: НГАЭиУ, 2016. — 325с.

Бухгалтерская отчётность организации

-

Финансы: учеб. пособие. / Ред. В. И. Оспищев. - М.: Знание, 2016. - 415 с. ↑

-

Смирнова А. Н. Финансовый механизм реализации демографической политики / А. Н. Смирнова // Наук. Рос. Нац. ун-та ГНС (экономика, право). - 2019 - № 4 (47). - С. 61-66. ↑

-

Смирнова А. Н. Финансовый механизм реализации демографической политики / А. Н. Смирнова // Наук. Рос. Нац. ун-та ГНС (экономика, право). - 2019 - № 4 (47). - С. 61-66. ↑

-

Финансы: учебник / ред. С. И. Юрий, В. М. Федосов. - М.: Знание, 2018. - 611 с. ↑

-

Сухарев А. Н. Финансовая устойчивость и платежеспособность предприятия / Экономический анализ: теория и практика. 2017. № 31. ↑

- Эффективность менеджмента организации (Сущность и понятие эффективности менеджмента организации)

- ПРАВОВАЯ ХАРАКТЕРИСТИКА ЧЕСТИ И ДОСТОИНСТВА (Понятие чести и достоинства)

- Классификация языков программирования (Базовая иерархия языков программирования)

- Выбор стиля руководства в организации (ОБЗОР СТИЛЕЙ РУКОВОДСТВА, СФОРМИРОВАВШИХСЯ В ПРАКТИКЕ МЕНЕДЖМЕНТА)

- Понятие и виды наследования (Понятие наследования по российскому законодательству)

- Оперативно-розыскная деятельность и права граждан (Теоретические основы оперативно-розыскной деятельности и прав граждан)

- Баланс и отчетность (Сущность и роль бухгалтерского баланса и других форм бухгалтерской отчетности в деятельности современного предприятия)

- Учет поступления основных средств (Основные правила поступления основных средств)

- Бухгалтерский баланс организации и порядок его составления (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ И ПОРЯДКА СОСТАВЛЕНИЯ БУХГАЛТЕРСКОГО БАЛАНСА)

- Понятия и виды источников права

- Психосемантика рекламы (Разработка рекламы на примере ООО «Фабрика Натяжных Потолков»)

- Законность и правопорядок (Взаимосвязь законности и правопорядка)