Учет поступления основных средств (ООО «ВЕКТОР+»)

Содержание:

ВВЕДЕНИЕ

На сегодняшний день одним из важнейших является вопрос «здоровой» конкуренции между субъектами хозяйствования, в целях повышения которой предприятия осуществляют интенсификацию производства путем внедрения в свою деятельность «ноу-хау» и энергосберегающих технологий. Однако при этом не стоит забывать, что выпускаемая продукция должна быть высокого качества, а ее себестоимость соответствовать уровню, при котором норма прибыли от реализации обеспечивала процесс простого и расширенного воспроизводства. Одной из главных статей себестоимости выпускаемой продукции являются амортизационные отчисления по объектам основных средств, затраты на их поддержание в рабочем состоянии. На финансовый результат, полученный от деятельности предприятий, существенное влияние оказывают налоговые платежи, в части основных средств – налог на имущество.

Вследствие всего вышеизложенного, особую актуальность выбранной темы курсовой работы обеспечивает эффективность использования объектов основных средств и рациональная организация их бухгалтерского учета, с последующим отражением соответствующей информации в бухгалтерской отчетности хозяйствующих субъектов.

Цель курсового исследования состоит в изучении порядка организации бухгалтерского учета поступления, наличия и выбытия основных средств на примере конкретного предприятии.

Для реализации поставленной цели предлагается решить следующие задачи:

- исследовать теоретические и методологические аспекты порядка учета основных средств по отечественным и международным стандартам;

- дать краткую характеристику объекта исследования, организации в нем системы бухгалтерского учета;

- изучить нормативную базу, регулирующую порядок бухгалтерского учета основных средств на территории Российской Федерации;

- ознакомиться с порядком ведения аналитического и синтетического учета основных средств в исследуемом объекте;

- провести анализ практики применения современной вычислительной техники при ведении учета на предприятии;

- обобщить результаты исследования и разработать рекомендации.

Объектом исследования выступает современное предприятие ООО «Вектор+», занимающееся производством и реализацией аксессуаров для сна. Предметом исследования стало изучение порядка ведения учета поступления, наличия и выбытия основных средств на предприятии.

Теоретической и методологической основой исследования составили законодательные и нормативные акты Российской Федерации, стандарты в области российского бухгалтерского учета, труды специалистов по методологии и организации учета и составлению отчетности, включая работы таких отечественных ученых-экономистов, среди которых Астахов В.П., Бабаев Ю.А., Колесов Н.Д., Кондраков Н.П., Лабынцев Н.Т., Мельник М.В., Новодворский В.Д., Пизенгольц М.З., Поляк Г.Б., Попова Л.В., Рудановский А.П., Савицкая Г.В., Сергеев С.С.

Информационной базой курсовой работы послужили данные годовых бухгалтерских отчетов, регистры аналитического и синтетического учета, Главная книга, а также положение об учетной политике и другие документы, предоставленные объектом исследования.

Для раскрытия темы были использованы общенаучные и специальные методы исследования, в том числе: монографический и экономико-статистический методы, приемы сравнения, классификации, балансового обобщения, графической и табличной обработки информации.

Данная работа состоит из введения, трех глав, заключения и списка литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ УЧЕТА ОСНОВНЫХ СРЕДСТВ

1.1. Нормативное регулирование организации учета основных средств

Реформирование российской системы бухгалтерского учета и отчетности, начиная с 90-х гг. прошлого века и по настоящий день, привело к образованию четырехуровневой системы правового регулирования.

Первый уровень документов, применительно к изучаемой теме, составляют законы и указы Президента, а также постановления Правительства Российской Федерации, прямо или косвенно регулирующие представление бухгалтерской отчетности. Особое место среди данных документов занимает Федеральный закон «О бухгалтерском учете» №402-ФЗ от 06 декабря 2017 г., где закреплены правовые основы бухгалтерской отчетности[1].

В частности, данный закон регулирует состав отчетности, содержание, адреса и сроки ее предоставления, а также своевременное обеспечение информацией внутренних и внешних пользователей с целью контроля за соблюдением законодательства Российской Федерации. [3]

Важным документом первого уровня также является Гражданский кодекс Российской Федерации, принятый 21.10.1994 г. (ред. от 28.11.2017 г.), первая часть которого законодательно закрепляет многие вопросы учетной работы, включая наличие самостоятельного бухгалтерского баланса как необходимый признак юридического лица[2].

Не менее важным нормативным методологическим документом является Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утвержденное приказом Министерства финансов РФ от 29 июля 1998 г. №34н, в ред. от 24.12.2016 г.), появление которого связано с нормой Федерального Закона «О бухгалтерском учете» в части осуществления Правительством РФ общего методологического руководства учетной работы и составления отчетности в Российской Федерации.

Однако данный документ, несмотря на всю его значимость и важность, однозначно нельзя отнести к документам первого уровня, поскольку положение утверждено приказом Минфина России и может быть отнесено к документам третьего уровня.

Ко второму уровню системы правового регулирования принято относить положения по бухгалтерскому учету, утверждаемые Министерством финансов Российской Федерации и фиксирующие минимальные требования государства к ведению бухгалтерского учета и составлению отчетности.

Основные вопросы по учету основных средств регулирует ПБУ 6/01 «Учет основных средств», утвержденное приказом Минфина РФ от 30.03.2001г. №26н (в ред. от 24.12.2016 г.). Данное положение дает определения базовым терминам, связанным с основными средствами, устанавливает порядок их оценки, исчисления амортизации, выбытия фондов, а также раскрытие соответствующей информации в бухгалтерской отчетности организации.

Вместе с тем, при формировании бухгалтерской информации необходимо следовать требованиям, изложенным в следующих положениях по бухгалтерскому учету:

- ПБУ 1/2008 «Учетная политика организации», утвержденное приказом Минфина РФ от 06.10.20088 г. №106н (в ред. от 08.11.2016 г.);

- ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Минфина России от 6 июля 1999 г. № 43н (в ред. от 08.11.2016 г.);

- ПБУ 9/99 «Доходы организации», утвержденное приказом Минфина РФ от 6.05.1999 г. № 32н (в ред. от 08.11.2016 г.); [8]

- ПБУ 10/99 «Расходы организации», утвержденное приказом Минфина РФ от 6.05.1999 г. №33н (в ред. от 08.11.2016 г.); [9]

- ПБУ 18/02 «Учет расчетов по налогу на прибыль», утвержденное приказом Минфина РФ от 19.11.2002 г. № 114н (ред. от 24.12.2016 г.); [10]

- ПБУ 22/10 «Исправление ошибок в бухгалтерском учете и отчетности», утвержденное приказом Минфина РФ от 28.06.2016 г. №63н (ред. от 08.11.2016 г.). [11]

Промежуточное место среди нормативных документов второго и третьего уровней отводится Плану счетов бухгалтерского учета финансово - хозяйственной деятельности организаций и Инструкции по его применению, утвержденным Приказом Министерства Финансов России от 31.10.2000 г. № 94н (с изм. от 08.11.2016 г.). Он представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете, которая дает возможность получать информацию для оперативного руководства и управления, а также повседневного контроля в интересах собственников и других заинтересованных лиц[3].

Третий уровень объединяет нормативные документы рекомендательного характера: инструкции, комментарии, рекомендации по учету и составлению бухгалтерской отчетности, письма и ежегодные приказы Министерства финансов России и других ведомств, конкретизирующие общие методологические положения с учетом отраслевой специфики и видов деятельности организаций.

Применительно к изучаемой теме на данном уровне можно отнести Методические указания по бухгалтерскому учету основных средств (в ред. Приказа Минфина РФ от 27.11.2006 г. №156н); Методические указания по инвентаризации имущества и финансовых обязательств (утвержденные приказом Минфина России от 13.06.1995 г. №49); Письмо ФНС РФ «О налоге на имущество» №11-0-09/295 от 11.05.2018 г.; Письмо ФНС РФ «О включении в амортизационные группы недвижимого имущества» №02-1-07/43 от 29.12.2017 г. и некоторые другие.

Четвертый уровень в системе нормативных документов занимают рабочие документы организации, к которым относят: приказ об учетной политике, график документооборота, рабочий план счетов, а также внутренние инструкции, необходимые для успешного ведения учета и составления отчетности.

1.2. Теоретические аспекты учета основных средств

В процессе хозяйственной деятельности наблюдается непрерывный оборот капитала: поэтапно он меняет денежную форму на материальную, которая в свою очередь изменяется, принимая различные формы продукции, и вновь превращается в денежные средства. Капитал предприятия условно разделяется на активный и пассивный. Активный капитал состоит из основного и оборотного капиталов организации, а пассивный капитал характеризует источники формирования имущества.

Основной капитал, по мнению многих авторов, в том числе и Гиляровской Л.Т., представляет собой часть финансовых ресурсов организации, инвестированных для приобретения или создания новых основных фондов производственного и непроизводственного значения. Ермолович отмечает, что это материализовавшаяся часть собственного и заемного капитала для использования основного капитала в процессе производства и реализации продукции с целью получения доходов организации. Таким образом, по своему мнению можно отметить, что основной капитал - это средства длительного использования со сроком полезного использования более 1 года, участвующие во многих производственных и операционных циклах.[4]

Существенным сегментом основного капитала являются основные средства. Сафронов Н.А. утверждает, что основные средства - это часть имущества, используемая в качестве средств труда в процессе производства продукции, выполнения работ или оказания услуг либо для управления организацией в течение периода, превышающего 12 месяцев.[5]

В своей книге Бабаев Ю.А. поясняет, что основные производственные фонды предприятия - это стоимостное выражение фондов труда, которые участвуют во многих производственных циклах, сохраняя свою натуральную форму. Главным определяющим признаком основных фондов выступает способ перенесения стоимости на продукт - постепенно: в течение ряда производственных циклов, частями: по мере износа. [15, с.99]

Каждый собственник, имеющий на своем балансе недвижимость, несет бремя ее содержания, т.е. периодически сталкивается с необходимостью проведения строительно-ремонтных работ. При этом, как правило, возникает вопрос, как юридически правильно оформить документы, чтобы исключить обман и недобросовестность со стороны подрядчиков, а главное, не иметь претензий со стороны налоговых и иных проверяющих органов.

В настоящее время достаточно широко распространена практика совершения коммерческими организациями различных операций:

- с объектами основных средств, в частности с оценкой строительных объектов, стоимость которых при приобретении выражена в иностранной валюте;

- с использованием объектов, находящихся в собственности двух или нескольких организаций (на праве общей собственности);

- с установлением порядка государственной регистрации прав на недвижимость.

Для начала нужно хорошо разобраться, какое имущество можно отнести к основным средствам, прежде всего то, что используется свыше 1 года при выполнении работ либо для управленческих нужд компании. При этом имущество должно обладать потенциалом, приносить организации доход (учитывается бухгалтерией на счете 01 "Основные средства" бухгалтерского баланса, который отражает состояние хозяйственных средств, а также источников образования этих средств на определенную отчетную дату и показывает в обобщенном виде финансовое состояние предприятия). Имущество из основных средств также может быть передано во временное владение и пользование с целью получения дохода (учитывается бухгалтерией на счете 03 "Доходные вложения в материальные ценности" бухгалтерского баланса).

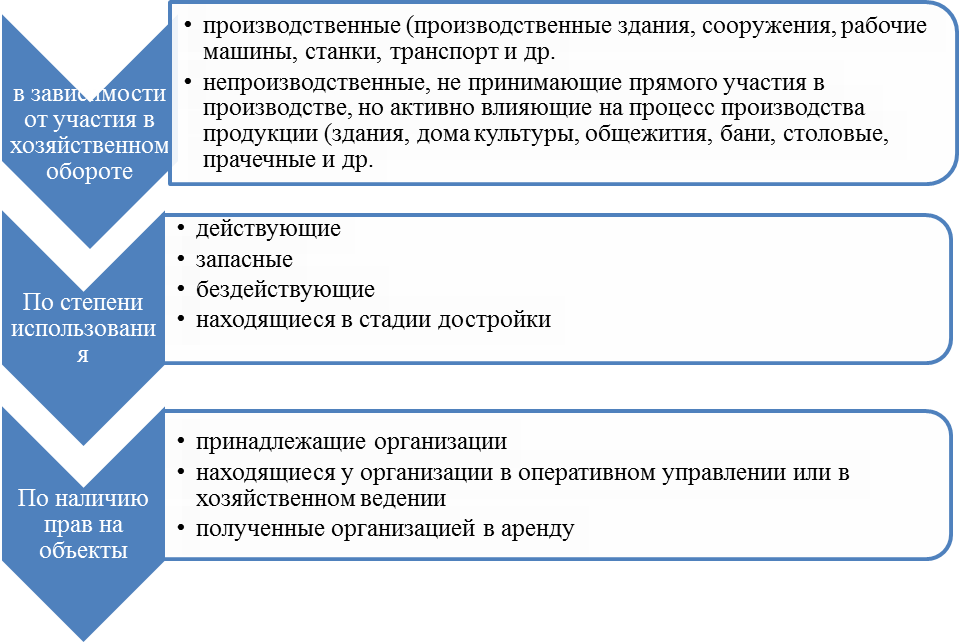

Основные средства классифицируются по различным признакам.

Рисунок 1 Классификация основных средств

В условиях постоянно меняющейся рыночной конъюнктуры для принятия оперативных управленческих решений любой хозяйствующий субъект нуждается в своевременной достоверной информация, что обуславливает объективную необходимость повышение роли бухгалтерского учета в управлении предприятием.

Учет представляет собой важнейшее средство систематического контроля за сохранность всех средств предприятия и их правильным использованием.

Особое место в системе бухгалтерского учета занимают вопросы, связанные с состоянием основных средств, ведь их неправильная оценка может не только исказить общую картину, но и повлечь за собой неблагоприятные последствия для предприятия. Так, неверное исчисление амортизации влечет за собой неправильное исчисление себестоимости и отпускных цен продукции (работ, услуг), что в свою очередь может привести к снижению доходности и рентабельности деятельности организации. Неправильное отражение в бухгалтерском балансе информации об основных фондах приводит не только к нарушению соотношения основных и оборотных средств, но и искажению данных отчетности организации. Неверное исчисление технико-экономических показателей основных средств, таких как износ, коэффициенты выбытия и поступления, фондоотдача, фондоемкость и фондовооруженность, приводят к неправильному исчислению эффективности вложений в необоротные активы.

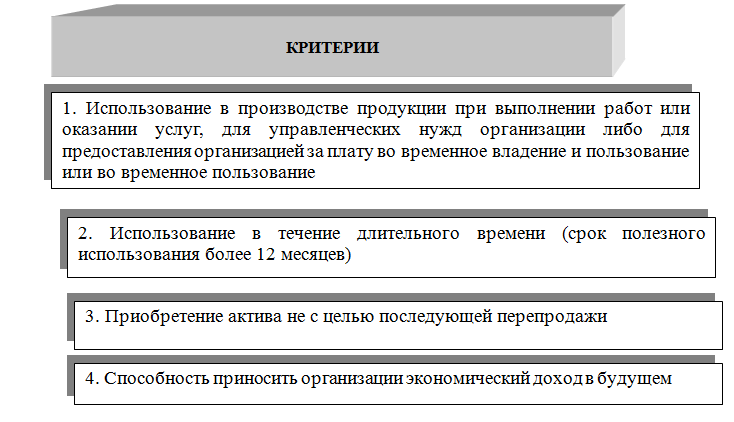

Критерии признания объектов в качестве основных фондов представлены графически на рисунке 2 ниже.

Рисунок 2. Критерии признания объекта в качестве основных средств

На протяжении длительного периода использования основные средства поступают в организацию и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, посредством которого восстанавливаются их физические качества; перемещаются внутри организации; выбывают из организации вследствие ветхости или нецелесообразности дальнейшего использования. [6]

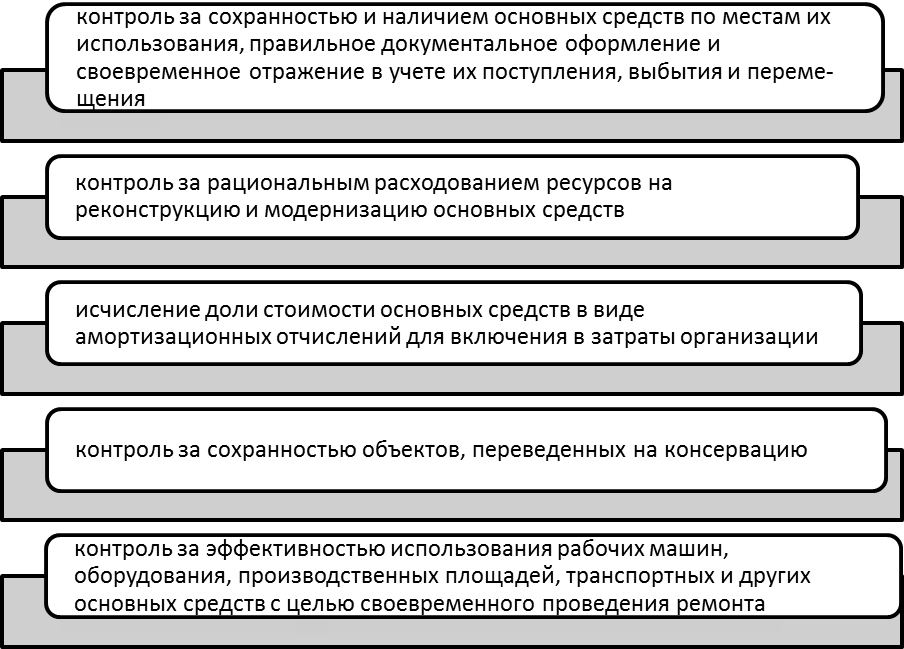

Отсюда главные задачи бухгалтерского учета основных средств сводятся к сбору информации, обеспечивающей возможность соответствующим службам организации выполнять указанные далее функции или бухгалтерии самостоятельно осуществлять их (рисунок 3).

Рисунок 3 Задачи учета основных средств

Эти задачи решаются с помощью надлежаще оформленной документации и при условии обеспечения правильной организации учета наличия и движения основных средств и расчетов по их амортизации.

В целом, основные средства играют важную роль в процессе труда, так как они в своей совокупности образуют производственно-техническую базу организации и определяют ее производственный потенциал.

Так, предлагается использовать рабочий план счетов бухгалтерского учета, который рекомендует учитывать приобретенные активы на счете 01 «Основные средства» с их обособленным выделением и отнесением амортизации по ним на счет 02 «Амортизация основных средств».

Первоначальной стоимость основных средств при приобретении признается сумма фактических затрат, связанных с приобретением или изготовление, кроме НДС и иных налогов.

Первоначальная оценка основных средств также будет меняться и при последующем изменении расчетной величины резерва на демонтаж и ликвидацию объекта основных средств и восстановление окружающей среды.

Остаточная стоимость это несамортизированная стоимость

Восстановительная стоимость это стоимость после дооценки или уценки.

Важной отличительной особенностью МСФО от российских принципов отнесения объектов учета к основным средствам является наличие критерия надежной стоимостной оценки. (табл. 1).

Таблица 1 -Виды оценок в Международных стандартах финансовой отчетности и в российских стандартах по бухгалтерскому учету

|

Виды оценок |

МСФО |

ПБУ 6/01 |

|

Первоначальная стоимость |

+ |

+ |

|

Справедливая стоимость |

+ |

- |

|

Возможная цена продажи |

+ |

- |

|

Текущая (восстановительная) стоимость |

+ |

+ |

|

Балансовая стоимость |

+ |

+ |

|

Ликвидационная стоимость |

+ |

- |

|

Амортизируемая стоимость |

+ |

- |

|

Остаточная стоимость |

- |

+ |

Отсутствие в ПБУ 6/01 этих видов оценок отчасти объясняется тем, что российская система бухгалтерского учета традиционно является более консервативной.

1.3. Переоценка основных средств

Изменение правил переоценки отразилось также на порядке учета ее результатов в бухгалтерском учете.

Для подтверждения сумм переоценки необходимо использовать данные инвентарных карточек учета объекта основных средств - разд. 3 «Переоценка» формы № ОС-6 и граф 12 - 14 формы № ОС-6а[7], в которых указываются дата переоценки, коэффициент пересчета (переоценки), восстановительная стоимость. В основу расчета коэффициента положено отношение текущей (восстановительной) стоимости к первоначальной стоимости объекта. Затем на этот коэффициент последовательно умножаются первоначальная стоимость и накопленная сумма амортизации. В результате пересчета балансовая (остаточная) стоимость после переоценки не будет равна рыночной стоимости на дату переоценки.

В связи с тем что необходимо знать не только остатки сумм дооценки (уценки), но и их изменения по объектам, рекомендуется на основе инвентарных карточек сформировать отдельный регистр бухгалтерского учета, в котором накапливалась бы эта информация для использования при составлении отчетности.

Переоценка основных средств при выборе организацией этой модели учета должна проводиться на конец отчетного года при условии ее существенного изменения по выбранному из двух возможных способов:

- пропорционального пересчета как его полной фактической стоимости, так и накопленной амортизации (брутто-оценка);

- уменьшения фактической стоимости на сумму накопленной амортизации и последующего пересчета ее до текущей рыночной стоимости (нетто-оценка).

Организациям также предоставлено право выбора одного из способов учета прироста стоимости основных средств, который заключается в следующем:

- не переносить добавочный капитал в состав нераспределенной прибыли ни в какой его части;

- переносить всю сумму непосредственно на нераспределенную прибыль организации при прекращении признания основного средства;

- переносить часть прироста стоимости от переоценки на нераспределенную прибыль по мере начисления амортизации.

Коммерческие организации не чаще одного раза в год могут переоценивать группы однородных объектов основных средств по текущей стоимости путем пересчета первоначальной или текущей стоимости и суммы амортизации, начисленной за время использования объекта.

Для подтверждения сумм переоценки необходимо использовать данные инвентарных карточек учета объекта основных средств - разд. 3 «Переоценка» формы № ОС-6 и граф 12 - 14 формы № ОС-6а[8], в которых указываются дата переоценки, коэффициент пересчета (переоценки), восстановительная стоимость. В основу расчета коэффициента положено отношение текущей (восстановительной) стоимости к первоначальной стоимости объекта. Затем на этот коэффициент последовательно умножаются первоначальная стоимость и накопленная сумма амортизации. В результате пересчета балансовая (остаточная) стоимость после переоценки не будет равна рыночной стоимости на дату переоценки.

В связи с тем что необходимо знать не только остатки сумм дооценки (уценки), но и их изменения по объектам, рекомендуется на основе инвентарных карточек сформировать отдельный регистр бухгалтерского учета, в котором накапливалась бы эта информация для использования при составлении отчетности.

Первоначальная оценка основных средств также будет меняться и при последующем изменении расчетной величины резерва на демонтаж и ликвидацию объекта основных средств и восстановление окружающей среды.

Переоценка основных средств при выборе организацией этой модели учета должна проводиться на конец отчетного года при условии ее существенного изменения по выбранному из двух возможных способов:

- пропорционального пересчета как его полной фактической стоимости, так и накопленной амортизации (брутто-оценка);

- уменьшения фактической стоимости на сумму накопленной амортизации и последующего пересчета ее до текущей рыночной стоимости (нетто-оценка).

Организациям также предоставлено право выбора одного из способов учета прироста стоимости основных средств, который заключается в следующем:

- не переносить добавочный капитал в состав нераспределенной прибыли ни в какой его части;

- переносить всю сумму непосредственно на нераспределенную прибыль организации при прекращении признания основного средства;

- переносить часть прироста стоимости от переоценки на нераспределенную прибыль по мере начисления амортизации.

При поступлении основных средств в организации ведет учет на счетах как синтетического, т.к. и аналитического порядка, в зависимости от вида предприятия и положений учетной политики. При этом аналитические счета могут быть открыты к таким счетам как 01, 02, 03, 91 и при необходимости на забалансовых 001, 011, 010.

Существуют разные способы поступления основных средств, которые зависят от возможностей предприятия, к ним можно отнести и покупку, и сборку собственными силами, и дарение, и покупка в кредит и субсидии и т.д.

Если организация покупает основные средства сама, то основным счетом будет выступать по Д 08, на котором формируется первоначальная стоимость без НДС, если организация находится на общепринятой системе налогообложения. В случае применения организацией специальных налоговых режимов, НДС включается в первоначальную стоимость без возможности зачета НДС у бюджета. После отражения всей информации по Д 08 счета общая сумма списывается на Д 01 для ввода в эксплуатацию и в дальнейшем начисления амортизации. Если организация будет сдавать это основное средство в аренду, то используется счет 03, по дебету которого отражается первоначальная стоимость. После начисления амортизация объект списывают.

При поступлении основных средств путем получения кредита, в первоначальную стоимость включают проценты до окончания срока кредита или пока на балансе числятся основные средства. Основным документом при поступлении является акт приема-передачи основных средств. Если он не требует монтажа или установки, в ином случае акт о приемке оборудования, где учет ведется на счет 07. [9]

Коммерческие организации не чаще одного раза в год могут переоценивать группы однородных объектов основных средств по текущей стоимости путем пересчета первоначальной или текущей стоимости и суммы амортизации, начисленной за время использования объекта.

Выбытие объектов основных средств имеет место при реализации, списании при моральном и физическом износе, в иных ситуациях [6].

Реализация объектов основных средств. Если выбытие объекта основных средств производится в результате реализации, то выручка принимается организацией к бухгалтерскому учету в сумме, согласованной сторонами сделки в договоре.

Финансовый результат от реализации основных средств подлежит зачислению на счет прибылей и убытков в том отчетном периоде, к которому они относятся [5]. Переход права собственности по договору купли-продажи недвижимого имущества (земельный участок, здание, сооружение, другая недвижимость) подлежит государственной регистрации в территориальных органах Росреестра согласно Гражданскому кодексу РФ (ГК РФ).

Организация, реализующая объект, право собственности на который подлежит государственной регистрации, должна списать его с бухгалтерского учета в момент фактического выбытия, независимо от факта государственной регистрации прав собственности [6, п. 29; 5, п. 76].

Если момент списания с бухгалтерского учета объекта, права собственности на который подлежат государственной регистрации, не совпадает с моментом признания доходов и расходов от его реализации, то в бухгалтерском учете продавца на дату подписания акта приема-передачи, по мнению авторов, формируют запись с использованием счета 45 «Товары отгруженные», открыв к нему субсчет «Переданные объекты недвижимости» (табл. 2).

Таблица 2 -Отражение в бухгалтерском учете продавца объекта недвижимости

|

|

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

На дату подписания акта приема-передачи |

||

|

Продажа объекта до |

45 «Товары отгруженные», |

01 «Основные средства», |

|

На дату регистрации перехода права собственности на реализованный объект |

||

|

Отражение выручки от |

62 «Расчеты с покупателями |

91 «Прочие доходы и |

|

Списание стоимости |

91 «Прочие доходы и |

45 «Товары отгруженные», |

При налогообложении прибыли следует руководствоваться Налоговым кодексом РФ (НК РФ), в п. 3 ст. 38 которого прописано, что товаром для целей налогообложения признается любое имущество, реализуемое либо предназначенное для реализации. Поскольку переход права собственности на недвижимость подлежит государственной регистрации, выручку от реализации недвижимости следует признавать на дату регистрации.

Однако существует и другая точка зрения: выручку от реализации недвижимости следует признавать на дату передачи объекта по акту, независимо от даты государственной регистрации прав на него [13, 15].

Мы разделяем мнение Минфина России о том, что признавать доход следует в момент передачи объекта недвижимости (по акту) и подачи документов на регистрацию, что будет способствовать сближению бухгалтерского и налогового учета[10].

Таким образом, принимая решение об определении даты реализации объекта недвижимости при исчислении налога на прибыль, оценивая налоговые риски, организация должна принять самостоятельное решение, закрепив его в учетной политике для целей налогообложения.

При реализации объектов недвижимости возникают проблемы в определении налоговой базы и по налогу на добавленную стоимость (НДС).

В соответствии с п. 1 ст. 167 НК РФ моментом определения налоговой базы является наиболее ранняя из двух дат:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Причем понятие «отгрузка» в НК РФ не истолковано. В п. 1 ст. 509 ГК РФ под отгрузкой понимается фактическая передача товаров [1]. В этой связи моментом определения обязанности исчисления и уплаты НДС считается дата реальной отгрузки товаров [12, 7].

В соответствии с п. 3 ст. 167 НК РФ, если товары не отгружаются и не транспортируются, но происходит передача права собственности на них, эта передача приравнивается к отгрузке, а дата государственной регистрации права собственности считается моментом определения налоговой базы при исчислении НДС [9].

Списание полностью самортизированного объекта основных средств. Выбытие объекта основных средств осуществляется при списании полностью самортизированного, не использующегося в производстве оборудования и числящегося в составе основных средств. При этом сумма НДС, уплаченная при его приобретении, полностью возмещается из бюджета. Данная ситуация отразится на счетах бухгалтерского учета следующим образом (табл. 3).

Таблица 3 -Отражение в бухгалтерском учете списания полностью самортизированного объекта основных средств

┌────────────────────┬────────────────────────────────────────────────────┐

│ │ Корреспонденция счетов │

│ Содержание операции├──────────────────────────┬─────────────────────────┤

│ │ Дебет │ Кредит │

├────────────────────┼──────────────────────────┼─────────────────────────┤

│Списание │ 01 «Основные средства», │ 01 «Основные средства», │

│первоначальной │ субсчет «Выбытие основных│ субсчет «Первоначальная │

│стоимости выбывшего│ средств» │ стоимость основных │

│объекта │ │ средств» │

├────────────────────┼──────────────────────────┼─────────────────────────┤

│Списание │ 02 «Амортизация основных │ 01 «Основные средства», │

│амортизации, │ средств» │субсчет «Выбытие основных│

│начисленной за время│ │ средств» │

│эксплуатации объекта│ │ │

├────────────────────┼──────────────────────────┼─────────────────────────┤

│Оприходование │ 10 «Материалы», субсчет │ 91 «Прочие доходы и │

│запасных частей, │ «Запасные части» │расходы», субсчет «Прочие│

│пригодных к │ │ доходы» │

│использованию │ │ │

├────────────────────┼──────────────────────────┼─────────────────────────┤

│Оприходование │ 10 «Материалы», субсчет │ 91 «Прочие доходы и │

│металлолома │ «Прочие материалы» │расходы», субсчет «Прочие│

│ │ │ доходы» │

├────────────────────┼──────────────────────────┼─────────────────────────┤

│Начисление │ 91 «Прочие доходы и │ 70 «Расчеты с персоналом│

│заработной платы по │ расходы», субсчет «Прочие│ по оплате труда» │

│демонтажу объекта │ расходы» │ │

│основных средств │ │ │

├────────────────────┼──────────────────────────┼─────────────────────────┤

│Отчисления во │ 91 «Прочие доходы и │ 69 «Расчеты по │

│внебюджетные фонды │ расходы», субсчет «Прочие│социальному страхованию и│

│от начисленной │ расходы» │ обеспечению» │

│зарплаты │ │ │

├────────────────────┼──────────────────────────┼─────────────────────────┤

│Отражение │ │ │

│финансового │ │ │

│результата: │ │ │

│- прибыль │ 91 «Прочие доходы и │ 99 «Прибыли и убытки» │

│ │ расходы», субсчет «Сальдо│ │

│ │прочих доходов и расходов»│ │

│- убыток │ 99 «Прибыли и убытки» │ 91 «Прочие доходы и │

│ │ │расходы», субсчет «Сальдо│

│ │ │прочих доходов и │

│ │ │ расходов» │

└────────────────────┴──────────────────────────┴─────────────────────────┘

В результате демонтажа выводимых из эксплуатации объектов основных средств организация может использовать запасные части, пригодные к использованию, оприходовав их по рыночным ценам, а также металлолом, отразив по дебету счета 10 «Материалы» по соответствующим субсчетам (см. табл. 2). В бухгалтерском учете их стоимость будет списана на финансовый результат как прочие доходы, в налоговом учете - это внереализационные доходы, включаемые в налогооблагаемую прибыль при исчислении налога на прибыль (п. 13 ст. 250 НК РФ).

Списание не полностью самортизированного объекта основных средств. При ликвидации объекта, числящегося в учете в составе основных средств, дальнейшее использование которого или продажа невозможны, а ремонт нерентабелен, отражение на счетах бухгалтерского учета будет несколько иным (табл. 4).

Таблица 4 -Отражение в бухгалтерском учете списания не полностью самортизированного объекта основных средств

┌────────────────────┬────────────────────────────────────────────────────┐

│ │ Корреспонденция счетов │

│ Содержание операции├──────────────────────────┬─────────────────────────┤

│ │ Дебет │ Кредит │

├────────────────────┼──────────────────────────┼─────────────────────────┤

│Отражение │ 01 «Основные средства», │ 01 «Основные средства», │

│первоначальной │ субсчет «Выбытие основных│ субсчет «Первоначальная │

│стоимости │ средств» │ стоимость основных │

│ликвидируемого │ │ средств» │

│объекта │ │ │

├────────────────────┼──────────────────────────┼─────────────────────────┤

│Списание │ 02 «Амортизация основных │ 01 «Основные средства», │

│амортизации, │ средств» │субсчет «Выбытие основных│

│начисленной за время│ │ средств» │

│эксплуатации объекта│ │ │

├────────────────────┼──────────────────────────┼─────────────────────────┤

│Списание │ 91 «Прочие доходы и │ 01 «Основные средства», │

│недоамортизированной│ расходы», субсчет «Прочие│субсчет «Выбытие основных│

│(остаточной) │ расходы» │ средств» │

│стоимости объекта │ │ │

├────────────────────┼──────────────────────────┼─────────────────────────┤

│Оприходование │ 10 «Материалы», субсчет │ 91 «Прочие доходы и │

│запасных частей, │ «Запасные части» │расходы», субсчет «Прочие│

│пригодных к │ │ доходы» │

│использованию │ │ │

├────────────────────┼──────────────────────────┼─────────────────────────┤

│Оприходование │ 10 «Материалы», субсчет │ 91 «Прочие доходы и │

│металлолома │ «Прочие материалы» │расходы», субсчет «Прочие│

│ │ │ доходы» │

├────────────────────┼──────────────────────────┼─────────────────────────┤

│Отражение │ │ │

│финансового │ │ │

│результата: │ │ │

│- прибыль │ 91 «Прочие доходы и │ 99 «Прибыли и убытки» │

│ │ расходы», субсчет «Сальдо│ │

│ │прочих доходов и расходов»│ │

│- убыток │ 99 «Прибыли и убытки» │ 91 «Прочие доходы и │

│ │ │расходы», субсчет «Сальдо│

│ │ │ прочих доходов и │

│ │ │ расходов» │

├────────────────────┼──────────────────────────┼─────────────────────────┤

│Восстановление │ 99 «Прибыли и убытки» │ 68 «Расчеты по налогам и│

│суммы НДС в части, │ │ сборам» │

│приходящейся на │ │ │

│остаточную стоимость│ │ │

│ликвидируемого │ │ │

│объекта │ │ │

└────────────────────┴──────────────────────────┴─────────────────────────┘

При отражении в бухгалтерском учете организации списания не полностью самортизированного объекта основных средств возникают в отличие от предыдущей ситуации внереализационные расходы, уменьшающие налоговую базу по налогу на прибыль и не облагаемые НДС (пп. 8 п. 1 ст. 265 НК РФ).

С вступлением в силу гл. 25 «Налог на прибыль организаций» НК РФ (с 01.01.2002) состав расходов, не подлежащих обложению НДС, расширился: он включает все расходы, принимаемые к вычету при расчете налоговой базы по налогу на прибыль, вне зависимости от счетов бухгалтерского учета.

Доходы и расходы от списания объектов основных средств отражаются в бухгалтерском учете в том отчетном периоде, к которому они относятся, и подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов организации.

Изложенные подходы к решению возникающих проблем в бухгалтерском учете и налогообложении при выбытии основных средств в условиях действующего законодательства позволяют организациям исключить налоговые риски.

ГЛАВА 2. АНАЛИЗ УЧЕТА ОСНОВНЫХ СРЕДСТВ ООО «ВЕКТОР+»

2.1 Экономическая характеристика хозяйствующего субъекта

Общество с ограниченной ответственностью «Вектор+» создано в 2009 году. Предприятие функционирует на основании устава, а также Гражданского кодекса Российской Федерации и Федерального «Об обществах с ограниченной ответственностью» от 08.02.1998 г. №14-ФЗ (ред. от 30.11.2017 г.).

Адрес - Россия, Новосибирск 630110 ул. Станционная 60/9

В связи с интенсивным развитием в посткризисный период строительной отрасли России в 2009 году, компанией ООО ТД "Сибхолод" было принято решение о запуске линии производства сэндвич-панелей "Вектор +". В 2015 году Завод Сэндвич-Панелей ООО "Вектор +" и строительно-монтажная компания ООО "Вектор Строй" создали ГК "Вектор".

В ноябре 2018 года ГК «Вектор+» приобрела современное оборудованием Hilleng (Австралия) с производственной мощностью до 110 000 кв.м в месяц. Для работы на заводе были привлечены профессионалы отрасли с многолетним опытом. Стеновые и кровельные сэндвич-панели «ВЕКТОР +» полностью отвечают основным техническим и функциональным требованиям, предъявляемым к ограждающим конструкциям.

В декабре 2018 года Завод Сэндвич-Панелей ООО «Вектор+" запускает вторую линию для производства сэндвич-панелей HILLENGE.

На сегодняшний день новая линия оснащена современным оборудованием, что позволяет увеличить объемы производства завода в четыре раза, при этом улучшив свое качество!

В 2015 году Завод Сэндвич-Панелей ООО «Вектор+" и строительно-монтажная компания ООО «Вектор Строй» создали ГК «Вектор».

ГК «Вектор» зарекомендовала себя как надежный партнер для большого количества предприятий Сибири и Дальнего Востока. На нашем предприятии действую три основополагающих принципа работы:

-Высокое качество всех производимых изделий;

-Разумная ценовая политика;

-Внимательное отношение к каждому клиенту.

ООО «Вектор+» возглавляет директор, действующий от имени общества без доверенности, на принципе единоначалия. Он добросовестно и разумно представляет интересы предприятия на территории Российской Федерации и за ее пределами, несет ответственность за последствия своих действий в соответствии с федеральными законами, иными нормативными актами. Назначение и компетенция главных специалистов и заместителя директора устанавливается директором общества.

Взаимоотношения работников и директора предприятия возникают на основе трудовых договоров и регулируются законодательством Российской Федерации, а также коллективными договорами и соглашениями, заключаемыми в установленном порядке.

Размер уставного капитала предприятия составляет 83,49 тысяч рублей. Источниками формирования имущества и капиталов ООО «Вектор+» являются: имущество, переданное учредителем; прибыль, полученная в результате хозяйственной деятельности; заемные средства; амортизационные отчисления и иные источники, не противоречащие законодательству Российской Федерации.

Изучая экономические условия производства в ООО «Вектор+», прежде всего, необходимо рассмотреть состав и структуру его основных фондов.

Способом формирования уставного капитала является внесение наличных денежных средств в кассу организации, составляющих стоимость уставного капитала (15000 руб.)

ООО «Вектор +» осуществляет свою деятельность на основе безналичных и наличных расчетов с гражданами и юридическими лицами посредством договоров, соглашений, контрактов.

Целью деятельности Общества является расширение рынка товаров и услуг, а также удовлетворение потребностей населения и предприятий в различных видах продукции, услуг. Вследствие своей деятельности предприятие получает прибыль.

Общество самостоятельно планирует свою производственно-хозяйственную деятельность, а также социальное развитие коллектива. Основу планов своей производственной деятельности составляют договоры, заключаемые с потребителями продукции и услуг, а также поставщиками материально-технических и иных ресурсов.

По отраслевой принадлежности ООО «Вектор +» относится к сфере торговле.

Виды деятельности (по кодам ОКВЭД):

- Розничная торговля, кроме торговли автотранспортными средствами и мотоциклами, ремонт бытовых изделий и предметов личного пользования

- Розничная торговля в неспециализированных магазинах преимущественно пищевыми продуктами, включая напитки, и табачными изделиями

В Уставе ООО «Вектор +» оговорено, что Общество имеет право осуществлять иные виды деятельности, не запрещенные действующим законодательством.

Показатели эффективности использования трудовых ресурсов представлены в таблице 5.

Таблица 5 - Показатели эффективности использования трудовых ресурсов

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Отклонение +,- |

||

|

2018 г. от 2016 г. |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

1. Среднесписочная числен ность работников, чел. |

21 |

23 |

23 |

2 |

2 |

0 |

|

2. Выручка от продажи продукции, тыс.руб. |

3554 |

5712 |

5981 |

2427 |

2158 |

269 |

|

3. Прибыль от продажи, тыс.руб. |

535 |

1155 |

1202 |

667 |

620 |

47 |

|

4. Среднегодовая величина совокупного капитала, тыс.руб. |

1641,5 |

2605,5 |

2772 |

1130,5 |

964 |

166,5 |

|

5. Среднегодовая величина основных средств, тыс. руб. |

849 |

1255 |

1381 |

532 |

406 |

126 |

|

6. Годовой фонд оплаты труда, тыс. руб. |

1313,9 |

1632,3 |

1999,6 |

685,7 |

318,4 |

367,3 |

|

7. Прибыль на одного работника, тыс.руб./чел. п.3/п.1 |

25,5 |

50,2 |

52,3 |

26,8 |

24,7 |

2,1 |

|

8. Производительность труда, тыс. руб./чел. п.2/п.1 |

169,2 |

248,3 |

260 |

90,8 |

79,1 |

11,7 |

|

9. Средствооруженность труда, тыс. руб./чел. п.5/п.1 |

40,4 |

54,6 |

60 |

19,6 |

14,2 |

5,4 |

|

10.Сумма капитала на одного работника, тыс. руб./чел. п.4/п.1 |

78,2 |

113,3 |

120,5 |

42,3 |

35,1 |

7,2 |

|

11. Среднегодовая заработная плата одного работника, тыс. руб. п.6/п.1 |

62,6 |

70,9 |

86,9 |

24,3 |

8,3 |

16,0 |

|

12. Рентабельность продаж, % (п.3/п.2)*100% |

15,1 |

20,2 |

20,1 |

5,0 |

5,1 |

-0,1 |

За рассматриваемый период среднегодовая численность работников предприятия возросла на 2 человека, что было вызвано производственной необходимостью.

Основной показатель эффективности деятельности персонала – производительность труда – имеет тенденцию роста. В 2018 г. производительность труда выше, чем в 2016 г. на 260 тыс. руб./чел. Это вызвано в первую очередь совершенствованием управления и ростом автоматизации процесса выполнения работ, оказания услуг.

Растет и показатель средствооруженности труда. Если в 2016 г. на одного работника приходилось 40,4 тыс. руб. основных средств, то в 2018 г. данный показатель достиг значения 60 тыс. руб. ОПФ на одного работника. Рост данного показателя связан с вводом в действие нового оборудования.

Стоимость капитала, приходящегося на одного работника также увеличилась в 2018 г. по сравнению с 2016 г. на 42,3 тыс. руб./чел. Это связано с расширением деятельности Общества.

Показатель рентабельности продаж повысился в 2018 г. по сравнению с 2016 г. на 5 п.п., что свидетельствует о росте эффективности деятельности организации в целом.

Относительные показатели ликвидности баланса представлены в таблице 6.

Таблица 6 - Оценка показателей ликвидности и платежеспособности

|

Показатели |

Оптим. знач. |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г. |

|

Коэффициент абсолютной ликвидности |

0,2-0,3 |

0,004 |

0,08 |

0,01 |

0,006 |

|

Коэффициент промежуточной ликвидности |

0,8-1,0 |

0,19 |

0,81 |

1,26 |

1,07 |

|

Коэффициент текущей ликвидности |

2,0 |

0,69 |

1,18 |

1,97 |

1,28 |

|

Соотношение дебиторской и кредиторской задолженности |

0,9-1,0 |

0,18 |

0,73 |

1,24 |

1,06 |

|

Доля оборотных средств в активах |

≥0,5 |

0,52 |

0,72 |

0,75 |

0,23 |

|

Коэффициент общей платежеспособности |

≥2,0 |

1,32 |

1,63 |

2,62 |

1,3 |

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. На протяжении рассматриваемого периода данный коэффициент ниже нормативного значения. Это свидетельствует о том, что у ООО «Вектор +» недостаточно наиболее ликвидных активов для погашения текущих обязательств.

Коэффициент промежуточной ликвидности в 2018 году достиг нормативного значения, что свидетельствует о том, что при условии погашения дебиторской задолженности у ООО «Вектор +» достаточно средств для погашения срочных обязательств.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) — отношение всей суммы оборотных активов, включая запасы, к общей сумме краткосрочных обязательств; он показывает степень покрытия оборотными активами краткосрочных обязательств. Данный коэффициент имеет значение, практически равное нормативу.

Коэффициент соотношения дебиторской и кредиторской задолженности позволяет определить, сколько приходится дебиторской задолженности на 1 рубль кредиторской задолженности.

Соотношение дебиторской и кредиторской задолженности в 2016 г. свидетельствует о том, что на каждый рубль кредиторской задолженности приходится 18 коп. дебиторской. К концу 2018 г. данный коэффициент возрос до 1 руб. 24 коп. Значительное превышение дебиторской задолженности над кредиторской способствует ухудшению финансового положения организации.

Доля оборотных средств в активах составляет на конец 2018 г. 75%, находится в пределах нормы.

Анализ ликвидности с помощью относительных показателей позволяет сделать вывод, что на протяжении трех лет ООО «Вектор +» не обладает моментальной платежеспособностью, однако платежеспособно в перспективе.

2.2. Анализ внутренних документов предприятия

Бухгалтерский учет осуществляется по централизованной форме бухгалтерией предприятия, которая выступает в виде самостоятельного структурного подразделения. Структура бухгалтерской службы, численность работников определяются внутренними правилами и должностными инструкциями предприятия.

Бухгалтерия ООО «Вектор+» состоит из следующих работников:

- главный бухгалтер,

- заместитель главного бухгалтера,

- бухгалтер по учету расчетов с покупателями и поставщиками, учету заработной платы и расчетов с работниками;

- бухгалтер по учету основных средств (иных внеоборотных активов), бухгалтера по учету МПЗ (запасные части),

- бухгалтер-кассир по учету движения денежных средств по банковским счетам.

Основными целями и задачами бухгалтерской службы ООО «Вектор+» являются:

а) формирование полной и достоверной информации о хозяйственной деятельности предприятия и его имущественном положении;

б) обеспечение информацией для контроля за соблюдением законодательства РФ при осуществлении хозяйственных операций;

в) своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявление и мобилизация внутри хозяйственных резервов;

г) обеспечение контроля оплаты труда членов трудового коллектива предприятия;

д) своевременное и точное определение фактических затрат на производство продукции ;

е) точный учет финансовых результатов деятельности предприятия, правильное исчисление и своевременное перечисление платежей в бюджет;

ж) получение необходимых данных для баланса и отчетности, своевременное их предоставление.

Все хозяйственные операции, проводимые обществом, оформляются оправдательными документами, на основании которых ведется бухгалтерский учет. Форма учета в ООО «Вектор+» - автоматизированная с применением компьютерной программы «1С:Бухгалтерия 7.7».

Предприятие ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов.

Также бухгалтерией фирмы разработан график документооборота по каждому из разделов учета, определяющий порядок, место, время прохождения документа с момента его составления до сдачи в архив.

В целом, организация системы бухгалтерского учета, включая учета основных средств, в ООО «Вектор+» не противоречит действующему законодательству.

С целью обеспечения контроля за сохранностью основных фондов и для обеспечения реальности показателей бухгалтерского учета и отчетности главный бухгалтер ООО «Вектор+» проводит инвентаризацию имущества и обязательств.

Для проведения инвентаризации директором общества издается приказ, который утверждает состав инвентаризационной комиссии и ее председателя.

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы, которые визируются председателем комиссии. Материально ответственные лица, в свою очередь, дают расписки в том, что к началу инвентаризации все расходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие – списаны.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит их полное наименование, назначение, инвентарные номера и основные технические и эксплуатационные показатели. При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности предприятия.

Основные средства отражаются в акте инвентаризации по наименованиям в соответствии с основным назначением объекта. Например, согласно акту инвентаризации основных фондов от 20 ноября 2018 года в гараже компании в наличии имеются 2 автомобиля, что соответствует данным бухгалтерского учета предприятия. Недостачи в ходе проведения инвентаризации в данном подразделении не выявлено.

Выявленные излишки основных средств приходуют по рыночной стоимости по Дт 01 «Основные средства» с Кт 91 «Прочие доходы и расходы». При недостаче и порче объектов основных средств их остаточную стоимость списывают с Кт 01 «Основные средства» в Дт 94 «Недостачи и потери от порчи ценностей», а амортизацию – с Кт 01 «Основные средства» в Дт 02 «Амортизация основных средств». В случае выявления виновных лиц недостающие или испорченные основные средства оценивают по рыночным ценам и списывают с Кт 94 «Недостачи и потери от порчи ценностей» в Дт 73 «Расчеты с персоналом по прочим операциям». Если виновные лица не установлены, то списание осуществляют с Кт 94 «Недостачи и потери от порчи ценностей» в Дт 91 «Прочие доходы и расходы».

2.3. Первичный учет основных средств

Движение основных средств в ООО «Вектор+» связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учетной документации.

Поступающие основные средства принимает комиссия, назначаемая директором общества и состоящая из главного бухгалтера, старшего администратора и управляющего хозяйством. Для оформления приемки комиссия составляет в одном экземпляре на каждый объект в отдельности:

- акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) - форма №ОС-1;

- акт о приеме (поступлении) оборудования – форма № ОС-14 - составляется при поступлении на склад оборудования, предназначенного к установке.

После оформления акт приема-передачи основных средств с сопроводительной технической документацией (паспорт, чертежи и т.д.) передают в бухгалтерию фирмы. Акт утверждает руководитель организации.

Внутреннее перемещение основных средств из одного отдела в другой, а также их передачу из запаса (со склада) в эксплуатацию оформляют накладной на внутреннее перемещение основных средств (ф. № ОС-2).

Операции по ликвидации всех основных средств, кроме автотранспортных, оформляют актом на списание основных средств (ф. № ОС-4), а списание грузового или легкового автомобиля, прицепа или полуприцепа - актом на списание автотранспортных средств (ф. № ОС-4а).

2.4. Синтетический и аналитический учет основных средств

Единицей учета основных средств в ООО «Вектор+», как и в любом другом хозяйствующем субъекте, выступает инвентарный объект, представляющий собой законченное устройство или предмет со всеми приспособлениями, выполняющими общую (одну) функцию.

Каждому инвентарному объекту бухгалтерией общества присваивают определенный инвентарный номер, который сохраняется за данным основным средством на все время его нахождения в эксплуатации, а также в запасе или консервации. Инвентарный номер указывают на каждом учитываемом предмете и сопроводительных документах.

В качестве основного регистра аналитического учета основных средств в ООО «Вектор+» используют инвентарные карточки учета основных средств (ф. ОС-6). Оборотная сторона инвентарной карточки предназначена для краткой индивидуальной характеристики объекта. Инвентарные карточки формы № ОС-6 составляют в бухгалтерии общества на каждый инвентарный номер в одном экземпляре. Инвентарные карточки заполняют на основании первичных документов (например, актов приемки-передачи основных средств и др.).

Для контроля за сохранностью инвентарных карточек бухгалтерия общества регистрирует их в описи инвентарных карточек по учету основных средств (ф. № ОС-10) с указанием в них номера карточки, инвентарного номера объекта и его названия. В бухгалтерии инвентарные карточки формируют в инвентарную картотеку, построенную по видам основных средств.

На основе инвентарной картотеки на каждый вид основных средств открывают карточку учета движения основных средств (ф. № ОС-12), где указывают за каждый отчетный период указывают наличие основных средств на начало месяца, поступление и выбытие основных средств. За 1 квартал 2018 года в ООО «Вектор+» движения основных средств не наблюдалось.

Синтетический учет наличия и движения основных средств, принадлежащих ООО «Вектор+», ведут на счете 01 «Основные средства». Дебетовое сальдо по данному счету отражает сумму первоначальной стоимости основных средств фирмы.

К синтетическому счету 01 открыты 2 субсчета:

01-1 - «Собственные основные средства»;

01-2 - «Выбытие основных средств».

Поступление основных средств в ООО «Вектор+» происходит путем:

- приобретается за плату у других организаций;

- может быть получено безвозмездно;

- получено от учредителей в виде вклада в уставный

капитал;

Все затраты, связанные с поступлением основных средств, относят вначале в дебет счета 08 «Вложения во внеоборотные активы», а при принятии к учету объекта затраты со счета 08 списывают на счет 01 «Основные средства»:

Например, в августе 2018 года ООО «Вектор+» приобрело автотранспортное средство. Рассмотрим, как соответствующие операции были отражены в бухгалтерском учете.

Таблица 8-Отражение в учете операций по приобретению объектов основных средств в ООО «Вектор+»

|

№ п/п |

Документ |

Содержание операции |

Корреспонден-ция счетов |

Сумма |

||

|

Дебет |

Кредит |

|||||

|

1. |

товарная накладная |

03.08.12 г. приобретен автомобиль Шевроле Нива от ООО «Имидж Авто» |

08 |

60 |

313281-36 |

|

|

2. |

счет-фактура поставщика |

Выделение НДС на основании счета - фактуры поставщиков (18%) |

19 |

60 |

56390-64 |

|

|

3. |

Платежное поручение |

Оплачен приобретенный объект основных средств |

60 |

51 |

369772-00 |

|

|

4. |

Акт о приеме-передаче объекта основных средств |

Принятие к учету имущества в качестве объекта основных средств |

01-1 |

08 |

313281-36 |

|

|

5. |

Ведомость амортизационных отчислений |

Начислена амортизация на автомобиль (сентябрь) |

44 |

02 |

3263-35 |

|

Регистрами синтетического учета в программе «1С: Бухгалтерия 7.7» служат Карточка счета 01 и Отчет по основным средствам.

В процессе эксплуатации основные средства изнашиваются. Отсюда в соответствии с ПБУ 6/01 стоимость объектов основных средств погашается посредством начисления амортизации. Износ основных средств подразумевает под собой частичную или полную утрату фондами своих потребительных свойств и стоимости. В свою очередь, амортизационные отчисления – это стоимостное выражение износа основных средств, включаемое в себестоимость производимой продукции, работ, услуг. [39]

Амортизационные отчисления по объекту основных средств начинают исчислять с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету вплоть до полного погашения стоимости этого объекта либо списания его с бухгалтерского учета.

Начисление амортизации по объекту прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости объекта или его списания с бухгалтерского учета.

В соответствии с положениями по бухгалтерскому учету начисление амортизации объектов основных средств производится одним из четырех способов:

- линейным способом;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

Для целей налогообложения применяются лишь два способа начисления амортизации:

- линейный способ;

- нелинейный способ. [18, с. 103]

В ООО «Вектор+» амортизация основных средств начисляется линейным способом. Данный способ состоит в равномерном начислении амортизации в течение срока полезного использования объекта. При этом амортизацию начисляют исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Например, в феврале 2018 года для бухгалтерии ООО «Вектор+» был приобретен кондиционер стоимостью 41000 руб. Срок полезного использования данного оборудования - 5 лет. Принимая первоначальную стоимость объекта при постановке на учет за 100%, получаем, что годовая норма амортизации составит:

Учет амортизации основных средств в обществе ведут на счете 02 «Амортизация основных средств». Кредитовое сальдо по данному счету отражает сумму начисленной амортизации всех объектов основных средств фирмы и одновременно сумму их возмещенной стоимости через амортизационные отчисления.

Суммы начисленной амортизации основных средств ежемесячно включаются в издержки обращения в корреспонденции: Д-т 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» К-т 02 «Амортизация основных средств».

Синтетический учет по счету 02 «Амортизация основных средств» ведут в журнале-ордере по данному счету.

В деятельности ООО «Вектор+» возникают ситуации, приводящие к необходимости списания с бухгалтерского учета объектов основных средств при их выбытии по различным причинам:

- при продаже;

- безвозмездной передаче;

- передаче по договору мены;

- списании с баланса в случае морального и физического износа;

- ликвидации в результате аварий, стихийных бедствий и иных чрезвычайных ситуаций.

Применяемая схема бухгалтерского учета выбытия основных средств в ООО «Вектор+» представлена графически на рисунке ниже.

Схема 6. Схема бухгалтерского учета выбытия основных средств в ООО «Вектор+»

Для обобщения информации о выбытии основных средств и определения финансового результата отданных операций бухгалтерией фирмы используется счет 91 «Прочие доходы и расходы».

Финансовый результат - прибыль или убыток, полученные от списания основных средств определяют его путем сопоставления оборотов на счете 91. Превышение оборота по кредиту составляет прибыль, которая списывается на счет 99 «Прибыли и убытки» проводкой Д-т 91-9 К-т 99. Превышение оборота по дебету на счете 91 составляет убыток, и он будет списан со счета 91 проводкой Д-т 99 К-т 91-9.

При любой причине выбытия списание объекта с баланса отражается проводками:

- На сумму начисленной амортизации: Д-т 02 К-т 01.

- На сумму остаточной стоимости: Д-т 91-2 К-т 01.

Например, в ноябре 2018 года общество продало автомобиль марки УАЗ. При этом в учете были отражены следующие операции:

Таблица 9- Отражение в учете операций по выбытию объектов основных средств

|

№ п/п |

Документ |

Содержание операции |

Корреспонден-ция счетов |

Сумма |

|

|

Дебет |

Кредит |

||||

|

1. |

договор, товарная накладная, счет-фактура |

Списание накопленной амортизации по выбывающему автомобилю УАЗ |

02 |

01-2 |

79069,00 |

|

2. |

− |

Списание остаточной стоимости выбывающего объекта основных средств |

91-2 |

01-2 |

40931,00 |

|

3. |

счет-фактура, выставленный покупателю |

Отражена выручка от продажи основного средства согласно счету, выставленному покупателю |

62 |

91-2 |

50000,00 |

|

4. |

счет-фактура |

Отражено начисление НДС в бюджет с выручки от продаж |

91-1 |

68 |

7627,00 |

|

5. |

ведомость по счету 91 |

Определяется финансовый результат от продаж |

99 |

91-2 |

1442,00 |

В целом, синтетический учет по счету 01 «Основные средства» при автоматизированной системе учета ведут в журнале-ордере и ведомости к нему, а по итогам каждого отчетного периода формируют оборотно-сальдовую ведомость. По итогам каждого отчетного года данные об остаточной стоимости основных средств фирмы отражаются в «Бухгалтерском балансе» годового отчета общества по строке 1120.

ГЛАВА 3. ПРАКТИЧЕСКАЯ ЧАСТЬ ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

Стоимость здания склада, приобретаемого по договору купли-продажи недвижимости, составляет 3 658 000 руб. (в том числе НДС 558 000 руб.). В месяце получения здания склада от продавца и принятия его к учету в составе объектов основных средств (ОС) здание введено в эксплуатацию, произведена уплата государственной пошлины и поданы документы на государственную регистрацию перехода права собственности на здание. Иных затрат, связанных с приобретением здания, организация не несет. В следующем месяце зарегистрирован переход права собственности на здание. Согласно условиям договора оплата производится в рассрочку по 365 800 руб. в течение 10 месяцев начиная с месяца, следующего за месяцем государственной регистрации перехода права собственности на здание к организации. Для целей бухгалтерского и налогового учета срок полезного использования здания установлен организацией равным 124 месяцам. Амортизация начисляется линейным способом (методом).

Обозначения субсчетов и аналитических счетов, используемые в таблице проводок

К балансовому счету 01 "Основные средства":

01-р "Объекты недвижимости, право собственности на которые не зарегистрировано";

01-с "Объекты недвижимости, право собственности на которые зарегистрировано".

К балансовому счету 68 "Расчеты по налогам и сборам":

68-НДС "Расчеты по НДС";

68-гп "Расчеты по государственной пошлине";

68-пр "Расчеты по налогу на прибыль".

Таблица 10 - Журнал хозяйственных операций

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

В месяце получения здания |

||||

|

08 |

60 |

3 100 000 |

Акт о приеме-передаче здания (сооружения) |

|

19 |

60 |

558 000 |

Счет-фактура |

|

68-НДС |

19 |

558 000 |

Счет-фактура |

|

68-гп |

51 |

22 000 |

Выписка банка по расчетному счету, платежное поручение |

|

20 |

68-гп |

22 000 |

Расписка в принятии документов на государственную регистрацию прав, Бухгалтерская справка |

|

01-р |

08 |

3 100 000 |

Инвентарная карточка учета объекта основных средств |

|

В месяце регистрации перехода права собственности на здание к организации |

||||

|

01-с |

01-р |

3 100 000 |

Свидетельство о государственной регистрации прав, Инвентарная карточка учета объекта основных средств |

|

20 |

02 |

25 000 |

Бухгалтерская справка-расчет |

|

В течение следующих девяти месяцев |

||||

|

20 |

02 |

25 000 |

Бухгалтерская справка-расчет |

|

60 |

51 |

365 800 |

Выписка банка по расчетному счету, платежное поручение |

ЗАКЛЮЧЕНИЕ

Подводя итог всему вышеизложенному, еще раз отметим, что учет представляет собой важнейшее средство систематического контроля за сохранность всех средств предприятия и их правильным использованием. Особое место в системе бухгалтерского учета занимают вопросы, связанные с состоянием основных средств, так как они в своей совокупности образуют производственно-техническую базу организации и определяют ее производственный потенциал.

Объектом исследования в данной работе выступило Общество с ограниченной ответственностью «Вектор+», занимающееся производством и сэндвич- панелей.

Экономическая характеристика изучаемого предприятия показала, что общий объем его основных фондов в 2018 г. по сравнению с 2016 г. увеличился на 5,47% или 1728 тыс. руб. Данный факт связан с тем, что в отчетном периоде организация приобрела необходимое новое производственное оборудование.

В свою очередь коэффициент оборачиваемости оборотных средств в 2018 г. по сравнению с 2016 г. вырос на 54,93%, т.е. скорость оборота мобильных активов увеличилась на 0,39 оборота. Длительность одного оборота активов при этом сократилась на 180 дней, что свидетельствует об улучшении их использования.

Анализ финансовых результатов общества показал, что в 2018 г. по сравнению с 2016 г. в ООО «Вектор+» выручка от реализации продукции в связи с повышением цен на ортопедические матрасы и подушки увеличилась на 4734 тыс. руб. Себестоимость произведенной продукции при этом выросла на 4422 тыс. руб., что связано с увеличением объема производимой продукции и, соответственно, ростом затрат на производство. Отсюда валовая прибыль и прибыль от продаж выросла на 312 тыс. руб.

Прочие доходы общества за изучаемый период уменьшились на 16 тыс. руб., а проценты к уплате и прочие расходы, наоборот, увеличились на 162 тыс. руб. и 188 тыс. руб. соответственно. На основании таких изменений произошло снижение за 3 последних года прибыли до налогообложения на 336 тыс. руб.

Оценка финансового состояния ООО «Вектор+» выявило, что на сегодняшний день общество за из-за отсутствия наиболее ликвидных активов в короткие сроки не может погасить свои краткосрочные обязательства. Однако мобилизовав все оборотные средства, которые за исследуемый период выросли на 10,08%, предприятие может погасить выявленную часть обязательств по кредитам и расчетам.

Бухгалтерский учет в ООО «Вектор+» ведется согласно Федеральному закону «О бухгалтерском учете», Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и Положениями по бухгалтерскому учету. Для полноты и рационального использования учетных данных на предприятии применяется автоматизированная системы ведения учета с применением компьютерной программы «1С: Бухгалтерия 7.7».

Изучение организации системы учета основных средств в объекте исследования позволяет сделать следующие выводы:

- учет основных средств ведется в соответствии с действующим законодательством с применением типового плана счетов без грубых нарушений и ошибок;

- при оформлении операций по выбытию основных средств не применяются унифицированные бланки документов;

- первичные документы не всегда составляются в момент совершения хозяйственных операций;

- при заполнении документов допускается неаккуратное заполнение;

- учет компьютеризирован устаревшими программными средствами.

По совершенствованию учета основных средств в ООО «Вектор+» можно сделать следующие рекомендации:

- рекомендуется усовершенствовать раздел учетной политики в целях бухгалтерского и налогового учета, посвященный учету основных средств;

- рекомендуется применять разработанную бухгалтерскую справку по учету доходов при выбытии основных средств;

- соблюдаться правила оформления учетных регистров;

- контролировать своевременность заполнения регистров бухгалтерского учета;

- внедрить в процесс учета и последующей инвентаризации основных средств технологию штрихового кодирования;

- компьютеризировать учет посредством программных средств «1С: Бухгалтерия 8.0» или «1С: Бухгалтерия 8.2».

В заключении отметим, что целесообразность компьютеризации бухгалтерского учета посредством новейших программных средств позволит не только в короткие сроки упорядочить систему учета операций по поступлению, наличию и выбытию основных средств и устранить выявленные недостатки, но и уменьшить число бухгалтерских ошибок, а также повысить оперативность и экономичность бухгалтерского учета.

Однако не стоит забывать и об усилении контроля со стороны руководства предприятия, что позволит более рационально расходовать средства на приобретение основных средств и повысить дисциплину использования основных средств сотрудниками предприятия.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации, принятый 21.10.1994 г.

- Налоговый Кодекс Российской Федерации, принятый от 05.08.2000 г.

- Федеральный закон «О бухгалтерском учете» №402-ФЗ от 06 декабря 2017 г.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утвержденное приказом Министерства финансов РФ от 29.07.1998 г. №34н)

- План счетов бухгалтерского учета финансово - хозяйственной деятельности организаций и Инструкции по его применению, утвержденный Приказом Министерства Финансов России от 31.10.2000 г. № 94н

- ПБУ 1/2008 «Учетная политика организации», утвержденное приказом Минфина РФ от 06.10.20088 г. №106н (в ред. от 08.11.2016 г.)

- ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Минфина России от 6 июля 1999 г. № 43н (в ред. от 08.11.2016 г.)

- ПБУ 6/01 «Учет основных средств», утвержденное приказом Минфина России от 30 марта 2001 г. № 26н (в ред. от 26.11.2016 г.).

- ПБУ 9/99 «Доходы организации», утвержденное приказом Минфина РФ от 6.05.1999 г. № 32н (в ред. от 08.11.2016 г.)

- ПБУ 10/99 «Расходы организации», утвержденное приказом Минфина РФ от 6.05.1999 г. №33н (в ред. от 08.11.2016 г.)

- ПБУ 18/02 «Учет расчетов по налогу на прибыль», утвержденное приказом Минфина РФ от 19.11.2002 г. № 114н (ред. от 24.12.2016 г.)

- ПБУ 22/10 «Исправление ошибок в бухгалтерском учете и отчетности», утвержденное приказом Минфина РФ от 28.06.2016 г. №63н (ред. от 08.11.2016 г.)

- 1C: Бухгалтерия 8. Учебная версия. – М.: ООО «1С – Паблишинг», 2018. – 565 с.: ил.

- Астахов В. П. Бухгалтерский (финансовый) учет. – Ростов-на-Дону: Издательский центр «МарТ», 2016. – 832 с.

- Бабаев Ю.А., Петров А.М., Макарова Л.Г. Бухгалтерский финансовый учет: Учеб. для вузов / Под ред. проф. Ю.А. Бабаева. 4-е изд., перераб. и доп. М.: Вузовский учебник, 2018. - 389 с.

- Банк В.Р., Солоненко А.А., Смелова Т.А., Карташов Б.А. Основы бухгалтерского учёта. Бухгалтерский учёт в системе финансового управления: Учебное пособие. - Волгоград: ВолгГТУ, 2009. - 84 c.

- Безбородова Т.И. Особенности учёта основных средств субъектами малого и среднего бизнеса: Учебное пособие. - Пенза: Филиал Всероссийского заочного финансово-экономического института, 2017. - 43 с.

- Безруких П.С. Бухгалтерский учет: Учебник / А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский; Под ред. П.С. Безруких. – 4-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2016. – 719 с.

- Блохин К.М. МСФО: учет основных средств.//Официальные материалы для бухгалтера, 2018. - №9.

- Бойко Е.А., Шумилин П.Е. Бухгалтерская (финансовая) отчетность. - Ростов-н/Дону: Феникс, 2017. – 224 с.

- Бородина В.В. Инвентаризация в бухгалтерском учете. – Москва: Бухгалтерский учет, 2009. – 320 с.

- Булгакова С.В. Модели учёта основных хозяйственных процессов: Учебное пособие. - Воронеж: Изд-вo ВГУ, 2009. - 20 c.

- Бухгалтерский учет. Хрестоматия./Под ред. В.И. Видяпина. – СПб.: Питер, 2017. – 864 с.: ил.

- Бухгалтерский учет: учебное пособие/В.М. Богаченко, Н.А. Кирилова, Н.Н. Хахонова. Изд.2-е, доп. и перераб. – Ростов-н/Дону: Феникс, 2018. – 576 с.

- Герасименко А. Финансовая отчётность для руководителей и начинающих специалистов. - М.: Альпина Паблишер, 2017. - 440 с.

- Глушков И.Е. Бухгалтерский учет на современом предприятии. Эффективное пособие по бухгалтерскому учету. – Москва, «КНОРУС», Новосибирск, «ЭКОР». – 2016. – 797с.

- Демина И.Д. Сравнительный анализ учета основных средств в коммерческой организации в соответствии с ПБУ 6/01 "Учет основных средств" и МСФО 16 "Основные средства".// Международный бухгалтерский учет, 2018. - №12.

- Денисов Н.Л., Сапожникова Н.Г. Бухгалтерский учёт. Бухгалтерская финансовая отчётность. – М.: Финансы и статистика, 2016. - 240 с.

- Диркова В.А. Учет основных средств: углуюляем знания ПБУ.// Практическая бухгалтерия, 2018. - №5.

- Ефимова О.В., Мельник М.В. Анализ финансовой отчетности. – Москва, «КНОРУС», 2016. – 451 с.

- Зонова А. , Бачуринская И., Горячих С. Бухгалтерский финансовый учет: Учебное пособие. Стандарт третьего поколения. - М.: Финансы и статистика, 2017. - 480 с.

- Козлова Е. П. и др. Бухгалтерский учет в организациях. – М.: Финансы и статистика, 2008. – 800 с.

- Кондраков Н.П. Бухгалтерский учет. – М.: Гроссбух, 2016. – 356с.

- Короткова Е.Ю. Основные средства. Бухгалтерский и налоговый учет. - М.: Гроссбух, 2018. – 297 с.

- Петров А.М. Бухгалтерский учет основных средств.// Бухгалтерский учет, 2018. - №3.

- Пожидаева Т.А., Щербакова Н.Ф., Коробейникова Л.С. Практикум по анализу финансовой отчётности. – М.: КноРус, 2017. - 240 с.

- Санин К.В., Санин М.К. Бухгалтерский учёт: Учебное пособие. - СПб.: СПбГУ ИТМО, 2009. - 141 c.

- Черемисина С.В., Тюленева Н.А., Земцов А.А. Бухгалтерский и налоговый учет. – Москва: Гроссбух, 2016. – 672 с.

- Швецкая В.М., Головко Н.А. Бухгалтерский учет. - Москва: Гроссбух, 2016. – 407 с.

- Ягудина Г.Г. Особенности учета движения основных средств.// Бухгалтерский учет, 2018. - №3.

-

Федеральный закон «О бухгалтерском учете» №402-ФЗ от 06 декабря 2017 г. ↑

-

Гражданский кодекс Российской Федерации, принятый 21.10.1994 г. ↑

-

Безбородова Т.И. Особенности учёта основных средств субъектами малого и среднего бизнеса: Учебное пособие. - Пенза: Филиал Всероссийского заочного финансово-экономического института, 2017. - 43 с. ↑

-

Глушков И.Е. Бухгалтерский учет на современом предприятии. Эффективное пособие по бухгалтерскому учету. – Москва, «КНОРУС», Новосибирск, «ЭКОР». – 2016. – 797с. ↑

-

Демина И.Д. Сравнительный анализ учета основных средств в коммерческой организации в соответствии с ПБУ 6/01 "Учет основных средств" и МСФО 16 "Основные средства".// Международный бухгалтерский учет, 2018. - №12. ↑

-

Банк В.Р., Солоненко А.А., Смелова Т.А., Карташов Б.А. Основы бухгалтерского учёта. Бухгалтерский учёт в системе финансового управления: Учебное пособие. - Волгоград: ВолгГТУ, 2009. - 84 c. ↑

-

Утверждены Постановлением Госкомстата России от 21.01.2003 N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств". ↑

-

Утверждены Постановлением Госкомстата России от 21.01.2003 N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств". ↑

-

Бухгалтерский учет: учебное пособие/В.М. Богаченко, Н.А. Кирилова, Н.Н. Хахонова. Изд.2-е, доп. и перераб. – Ростов-н/Дону: Феникс, 2018. – 576 с. ↑

-

Бойко Е.А., Шумилин П.Е. Бухгалтерская (финансовая) отчетность. - Ростов-н/Дону: Феникс, 2017. – 224 с. ↑

- Бухгалтерский баланс организации и порядок его составления (ООО «Жилкомсервис»)

- Налоговая декларация в налоговом учете

- Налоги как цена услуг государства

- Употребление перфекта в английском языке

- Фразеологические средства и перевод

- Особенности психологической помощи в бизнес-структурах

- Управление процессом реализации изменений и нововведений( ИЗМЕНЕНИЯ В ПРОЦЕССЕ РЕАЛИЗАЦИИ СТРАТЕГИИ)

- Эффективность менеджмента организации (Совершенствование организационной культуры)

- Государственное и муниципальное управление (Государственная служба в РФ)

- Технология обслуживания клиентов в гостинице ООО СПА отель “Русский Дом Дивный 43°39°”

- Корпоративная культура в организации ЗАО СитиБанк

- Бухгалтерская отчетность (ПАО «Северсталь»)