Учет наличных денежных средств в кассе предприятия (на примере кассы банка)»

Введение

Кредитная организация (филиал) (далее - кредитная организация), внутренние структурные подразделения кредитной организации (далее - ВСП) могут осуществлять следующие кассовые операции - прием; выдачу; размен банкнот Банка России, монеты Банка России одного номинала на банкноты Банка России, монету Банка России другого номинала; обмен банкнот и монеты Банка России1; обработку, включающую в себя пересчет, сортировку банкнот Банка России на годные к обращению банкноты Банка России и банкноты Банка России, соответствующие признакам ветхих банкнот (приложение 22 к настоящему Положению) (далее - ветхие банкноты Банка России), формирование банкнот Банка России в корешки, упаковку наличных денег в пачки банкнот, кассеты с пачками (корешками) банкнот, мешки с монетой в порядке, установленном главой 14 настоящего Положения, или в инкассаторские сумки, специальные мешки, кейсы, кассеты и другие средства для упаковки наличных денег, обеспечивающие сохранность наличных денег и не позволяющие осуществить их вскрытие без видимых следов нарушения целости (далее - сумка). Кассовые операции осуществляются в кредитной организации, ВСП с клиентами - юридическими лицами (в том числе другими кредитными организациями, ВСП других кредитных организаций), физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица, физическими лицами, занимающимися в установленном законодательством Российской Федерации порядке частной практикой (далее - организации), и физическими лицами. Кассовые операции могут осуществляться с применением программно-технических средств - автоматических устройств для приема и выдачи наличных денег клиентам с использованием персонального компьютера, установленного на рабочем месте кассового работника (далее - кассовый терминал), устройств, функционирующих в автоматическом режиме и предназначенных для приема сумок с наличными деньгами от клиентов (далее - автоматический сейф), устройств, функционирующих в автоматическом режиме и предназначенных для приема наличных денег от организаций (далее - автоматическое приемное устройство), банкоматов, платежных терминалов и других программно-технических средств.

- Указание Банка России N 1778-У от 26 января 2006 года "О признаках платежеспособности и правилах обмена банкнот и монеты Банка России", зарегистрированным Министерством юстиции Российской Федерации 16 января 2007 года N 8748, 15 июля 2009 года N 14343 ("Вестник Банка России" от 31 января 2007 года N 5, от 22 июля 2009 года N 43)

Программно-технические средства, конструкция которых предусматривает полистное вложение наличных денег клиентом и выдачу принятых наличных денег клиенту без обработки в кредитной организации, ВСП, должны иметь функцию распознавания не менее четырех машиночитаемых защитных признаков банкнот Банка

России, перечень которых установлен нормативным актом Банка России.

Цель курсовой работы – изучить и проанализировать организацию учета наличных денежных средств в кассе предприятия.

Следовательно, задачами курсовой работы являются:

- Изучить нормативные документы:

- Изучить документальное оформление учета денежных средств в кассе:

- Изучить порядок открытия/закрытия операционного дня, проведение проверок и ревизий:

Глава 1. Начало рабочего дня

-

- Открытие кассовой смены

- Прием и выдача наличных денег клиентам

Глава 2. Проверки и ревизии

-

- Порядок проведения ревизий касс и внутренних структурных подразделений банка/филиала

- Общие требования по порядку оформления акта ревизии ценностей и акта приема-передачи ценностей

- Проверки ЦБ

Глава 3. Завершение рабочего дня

-

- Завершение рабочего дня Кассовым работником и Заведующим кассой БО

- Порядок формирования дела «Кассовые документы»

Открытие кассовой смены

Порядок открытия сейфа и сейфовой комнаты1

Перед открытием Сейфа /сейфовой комнаты Должностные лица, ответственные за сохранность ценностей (далее – Должностные лица), в присутствии представителя охраны проверяют:

- Соответствие оттисков пломб/сургучных печатей работникам, закрывавшим сейф/сейфовую комнату, т.е. сверить сверить с образцами оттисков пломб ( оттисков печати ) этих лиц;

- Отсутствие повреждений дверей и замков, а также подозрений в попытке проникновения.

В случае повреждения дверей, перекрытий, замков, а также при наличии подозрений в попытке проникновения в помещение Кассы БО открытие двери Кассы (сейфа/сейфовой комнаты) происходит исключительно по прибытии правоохранительных органов и Службы защиты бизнеса Банка.

В данном случае в помещение должностные лица входят вместе с сотрудниками правоохранительных органов и в их присутствии должны удостовериться в целости стен, пола и потолка, а также дверей и замков на сейфе, находящихся внутри Кассы. В случае сомнения в ее целости следует немедленно произвести ревизию ценностей БО с составлением соответствующего Акта.

1) Положение Банка России от 24.04.2008 года № 318 «Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федирации» (с изменениями и дополнениями)

Действия при отсутствии повреждений1

- Заведующего кассой снимает сейф/сейфовую комнату с пульта централизованной охраны.

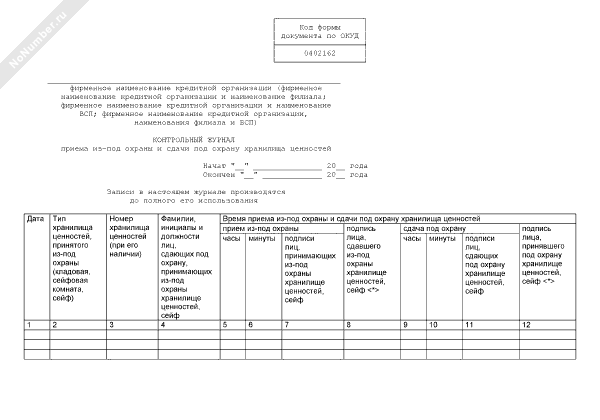

- Должностные лица и представитель охраны расписываются в Контрольном журнале приема из-под охраны и сдачи под охрану хранилища ценностей.

- Запись в « Контрольном журнале приема из-под охраны и сдачи под охрану хранилища ценностей » всегда должна соответствовать реальному времени снятия с сигнализации Сейфа/сейфовой комнаты. Контрольный журнал храниться в кассовом узле под ответственностью Заведующих кассой.

- Без представителя охраны проводить процедуру открытия Сейфа/сейфовой комнаты категорически запрещено.

- Открывают сейф/сейфовую комнату (далее – Сейф) – каждый своим ключом.

_______________________________________________________

1) Положение Банка России от 24.04.2008 года № 318 «Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федирации» (с изменениями и дополнениями)

Действия Должностных лиц, ответственных за сохранность ценностей после открытия Хранилища ценностей

В случае передачи наличных денег и других ценностей от одной смены к другой:

- Пересчитывают наличные деньги по надписям на верхних накладках с обязательной проверкой количества корешков в них и при этом сборные пачки полистно и сборные мешки с монетой по кружкам.

- Проверяют наличие в Сейфе учтенных ценностей (дубликатов ключей).

- Сверяют сумму наличных денег (ценностей), оказавшейся в наличии, с суммами, указанными в Книге ф.0402118 и с остатками наличных денег (ценностей) с суммами, указанными в Акте приема-передачи ценностей в связи со сменой должностных лиц, ответственных за сохранность ценностей (далее – Акт приема-передачи ценностей) БО.

При положительных результатах сверки, Должностные лица проставляют в Акте приема-передачи ценностей сумму пересчитанных наличных денег (ценностей) отметки о соответствии суммы наличных денег (ценностей), оказавшейся в наличии, с данными бухгалтерского учета, об отсутствии излишков/недостач и указывают сумму пересчитанных наличных денег (ценностей). Проставляют подписи в подтверждение указанных данных и в принятии наличных денег, ценностей от предыдущей смены.

В случае выявления излишков /недостач в обязательно порядке все наличные деньги и ценности должны быть повторно пересчитаны в присутствии Управляющего офиса и лица его заменяющего. По результатам повторного пересчета составляется Акт о выявлении излишек/недостач и предоставляются объяснительные записки1.

________________________________________________________ 1)Порядок действий работников Банка при выявлении недостач/излишек денежных средств прописан ИП № 7-4-9/14 «О порядке действий работников Банка при выявлении недостач/излишек денежных средств, возникших в результате кассовых просчетов».

Общий порядок действий при открытии сейфа/сейфовой комнаты

1. Заведующей кассой берет необходимую для работы сумму из сейфа (необходимая сумма складывается из аванса для операционистов-кассиров и суммы, необходимой для осуществления операций самим Заведующим кассой).

2. Сейф закрывают на ключи Должностные лица, ответственные за сохранность Ценностей.

3. Заведующий кассой осуществляет открытие Кассовой смены в программе, при открытии Кассовой смены Заведующий кассой указывает фактическую сумму наличных денег и ценностей, имеющуюся в наличии в сейфовой комнате на начало операционного дня.

Ключи из сейфа вынимаются и хранятся раздельно у Должностных лиц, ответственных за сохранность Ценностей. Категорически запрещается оставлять ключи в скважинах замков.

В течение дня сейф должен быть на сигнализации, в случае выделения его в отдельный шлейф.

В течение дня Кассовый узел закрывается изнутри на ключ.

Порядок выдачи аванса операционистам-кассирам

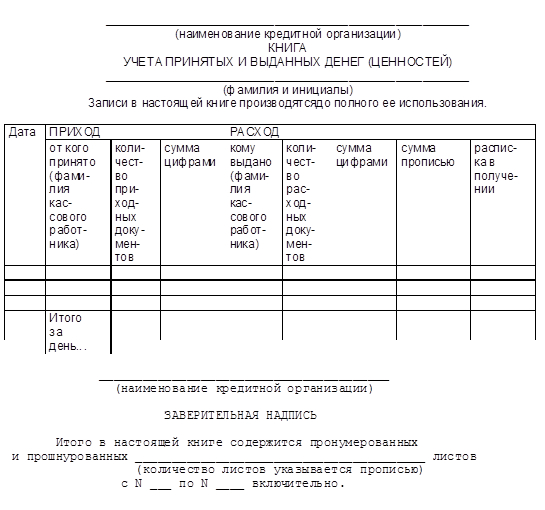

В случае работы с наличными деньгами в БО несколькими кассовыми работниками: Заведующий кассой, после успешного открытия Кассовой смены из денег, взятых из сейфа, выдает аванс (размен) кассовому работнику под роспись в Книге ф. 040212

« Книга учета принятых и выданных ценностей »

«Книга принятых и выданных ценностей» ф. 0402124 Заведующего кассой заполняется в электронном виде, при этом в момент выдачи аванса Заведующий кассой распечатывает Книгу ф. 0402124 и отбирает расписку кассового работника в получении наличных денег, выдача наличных денег в Книге ф. 0402124 должна быть указана со статусом «Новая». До окончания операционного дня по обслуживанию Клиентов Банка и закрытия кассовой смены Кассовые книги ф. 0402124 по каждому кассовому работнику со статусом «Новая» хранятся у Заведующего кассой, в качестве подтверждения передачи наличных денег кассовому работнику в течение дня.

После того как кассовый работник пересчитал полученные наличные деньги от Заведующего кассой он подтверждает получение наличных денег согласно порядку.

Запрещается передача наличных денег от одного операциониста-кассира к другому операционисту-кассиру минуя Заведующего кассой. Все операции по передаче наличных денег осуществляются исключительно через Заведующего кассой с обязательным отражением факта передачи наличных денег в Книге формы 0402124.

Действия операционистов-кассиров до начала работы с

Клиентами

1.Проверка тревожных кнопок

Все тревожные кнопки, установленные в БО должны быть в рабочем состоянии.

Работоспособность кнопок тревожной сигнализации необходимо в обязательном порядке проверять ежедневно до начала рабочего дня с Клиентами.

Перед проверкой кнопки необходимо предварительно позвонить на пульт централизованной охраны с одновременным заполнением Журнала проверки кнопки тревожной сигнализации.

2.Измерение радиации1

В первый рабочий день БО радиационный фон измеряется не менее 20 раз в течение дня на каждом рабочем месте без денег в темпо – кассе, вычисляется среднеарифметическое значение и записывается в специальный Журнал учета радиационного контроля (на каждое рабочее место 1 журнал), т. е. первая запись на титульном листе в Журнале учета радиационного контроля

- норма радиации.

1)Инструкция от 04.12.2007 г. № 131-И «О порядке выявления, временного хранения, гашения и уничтожения денежных знаков с радиоактивным загрязнением»

В течение рабочего дня при поступлении наличных денег осуществляется контроль радиационного фона, при этом не менее 3-х замеров (утро, день, вечер), записывается в « Журнал учета радиационного контроля ».

Прием и выдача наличных денег Клиентам

Прием наличных денег от Клиентов1

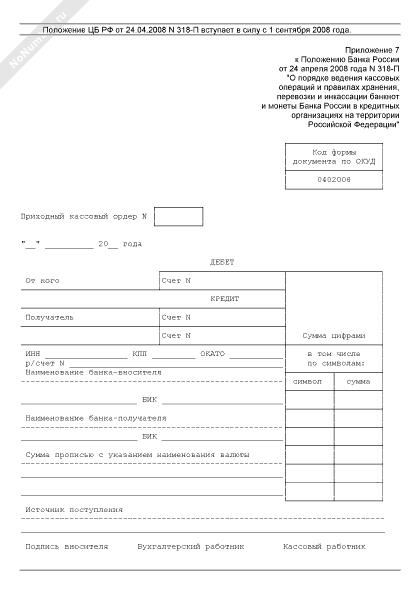

Прием наличных денег от Клиентов Банка – физических лиц (в том числе их доверенных лиц/третьих лиц), для зачисления на банковские счета, счета по учету вкладов (депозитов) производится на основании приходного кассового ордера (далее ПКО)

______________________________________________________________

1)В соответствии с 115-ФЗ, 121-ФЗ, и ПВК-11 в Банке действует следующий порядок при работе с Клиентом, желающим внести деньги на счет.

Работник Банковского Офиса не осуществляет идентификацию физического лица1 при оплате кредита, если сумма внесения не превышает 15 000 рублей, кроме операций, совершаемых по счетам физических лиц – нерезидентов.

Во всех остальных случаях, а также при внесении наличных денег на счета по Вкладам и на счета, открытые в рамках Пакетов Услуг – идентификация Клиента осуществляется.

Идентификация Клиента при внесении платежей.

Идентификация проводиться

- Внесение свыше 15 000 рублей

- Внесение иностранной валюты

- Внесение в российских рублях на счет нерезидента

- Внесение нерезидентом в российских рублях на счет резидента

Во всех остальных случаях идентификация не проводится!

Работник Банковского Офиса осуществляет идентификацию клиента физического лица, совершающего операцию на основании предоставленного документа, удостоверяющего личность.

Также необходимо проверить отсутствие данного Клиента в перечне организаций и физических лиц, в отношении которых имеются сведения об их участии в экстремистской деятельности (далее Перечень террористов), а также по списку недействительных паспортов. При полном совпадении идентификации данных вносителя с данными в Перечень террористов Работник Банковского Офиса отказывает ему в оформлении приема платежа ( не объясняя истиной причины ) и в срочном порядке высылает по электронной почте на имя Начальника и всех работников Службы клиентского контроля сообщение. В сообщении должна содержаться информация:

- Паспортные данные вносителя (ФИО клиента (полностью), дата рождения, № паспорта, когда и кем выдан, адрес места жительства (регистрация),

- Сумма наличных денег, валюта проведения операции,

- Суть операции, которую хотел совершить вноситель.

__________________________________________________________________

1)Федеральный Закон 115-ФЗ от 07.08.2001г. «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

Положение ЦБР от 19.08.2004г. № 262-П «Об идентификации кредитными организациями клиентов и выготоприобретателей в целях противодействия леголизации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

При полном совпадении идентификационных данных вносителя с данными в списке недействительных паспортов Работник Банковского Офиса отказывает ему в оформлении приема платежа (не объясняя истиной причины). Службу клиентского контроля не информирует. Деньги по ПКО принимает работник Банковского Офиса, имеющий необходимую квалификацию, работающий на рабочем месте, оборудованном темпо-кассой либо в укрепленной кассе. При внесении наличных денег третьим лицом на счет Клиента Банка/Филиала без доверенности в поле Идентификация плательщика «Платеж осуществляется третьим лицом» проставляется галочка и указывается Ф.И.О. третьего лица (полностью)

Кассовые символы при оформлении ПКО.

- При внесении наличных денег на банковские счета Клиента Банка/Филиала – физического лица, открытые на балансовых счетах первого порядка 423 и 408, приходный кассовый ордер должен содержать: кассовый символ «14», источник поступления – «Поступления займов и погашения кредитов».

- При внесении наличных денег на банковский счет Клиента Банка/Филиала – физического лица, открытый на балансовом счете первого порядка 423, приходный кассовый ордер должен содержать: кассовый символ «16», источник поступления – «Поступления на счет по вкладам (депозитам) физических лиц».

- При внесении наличных денег на банковский счет Клиента Банка/Филиала – физического лица, открытый на балансовом счете первого порядка 408, приходный кассовый ордер должен содержать: кассовый символ «31», источник поступления – «Поступления на счет физических лиц».

Правила оформления приходного кассового ордера при приеме наличных денег от Третьего/Доверенного лица.

При оформлении приходных кассовых ордеров для внесения наличных денег на счет/вклад физического лица ЗАПРЕЩЕНО:

- Внесение без доверенности денежных средств на счет/вклад резидента в российских рублях третьим лицом – нерезидентом,

- Внесение без доверенности денежных средств на счет/вклад нерезидента в российских рублях третьим лицом – резидентом или нерезидентом,

- Внесение без доверенности денежных средств на счет/вклад резидента или нерезидента в иностранной валюте третьим лицом – резидентом или нерезидентом.

При внесении наличных денег по доверенности в ПКО в поле «От кого» указывается Ф.И.О. владельца счета (полностью), Ф.И.О. доверенного лица (полностью) и через запятую реквизиты доверенности (№ и дата выдачи).

Выдача наличных денег Клиентам

Выдача наличных денег в валюте РФ Клиентам Банка/Филиала – физическим лицам (в том числе их доверенным лицам) осуществляется на основании расходного кассового ордера (далее РКО) в пределах остатка средств на соответствующем лицевом счете, если иное не определено условиями договора банковского счета с Клиентом Банка/Филиала. Выдача денежных средств производиться только из кассы кассовой кабины, из темпо-кассы деньги выдавать запрещено.

Запрещено – Одному работнику БО оформлять расходный кассовый ордер и выдавать наличные деньги.

Запрещено – Одному работнику БО оформлять расходный кассовый ордер и выдавать наличные деньги.

Заведующего кассой БО Банка/Филиала, получив расходный кассовый ордер:

- Проверяет соответствие направления выдачи символу кассовой отчетности, указанному в расходном кассовом ордере,

- Проверяет наличие подписей Работника БО Банка/Филиала и Контролера, проверивших и оформивших расходный кассовый ордер, и соответствие этих подписей имеющимся образцам;

- Сверяет соответствие сумм наличных денег, проставленных в расходном кассовом ордере, цифрами и прописью;

- Подготавливает сумму наличных денег, подлежащую выдаче;

- Вызывает Клиента Банка/Филиала по номеру отрывного талона или жетона БО;

- Сверяет номер предъявленного отрывного талона/жетона с номером на расходном кассовом ордере и приклеивает отрывной талон (в случае необходимости) к расходному кассовому ордеру;

- Сверяет данные предъявленного Клиентом Банка/Филиала документа, удостоверяющего личность с реквизитами документа, удостоверяющего личность, указанными в расходном кассовом ордере;

- Заведующего кассой БО Банка/Филиала передает Клиенту Банка/Филиала расходные кассовые ордера для его подписания.

- Сверяет подпись Клиента Банка/Филиала в расходных кассовых ордерах с подписью, проставленной в документе, удостоверяющем личность Клиента Банка/Филиала.

- Пересчитывает подготовленную к выдаче сумму наличных денег под наблюдением Клиента таким образом, чтобы Клиент мог видеть количество, номинал пересчитываемых банкнот Банка России, монет Банка России.

- Подписывает РКО (все экземпляры), проставляет расшифровку подписи и проставляет на экземпляре Клиента штамп и оттиск штампа Кассы.

- Выдает Клиенту наличные деньги и экземпляр расходного кассового ордера с проставленной собственноручной подписью и оттисками штампа и штампа Кассы БО Банка/Филиала.

- Подтверждает проведение операции в программе.

Кассовые символы и направления выдачи для РКО

- При выдаче наличных денег Клиенту Банка/Филиала со счета, открытого на балансовом счете первого порядка 4423, расходный кассовый ордер должен содержать: кассовый символ «55», направление выдачи – «Выдачи со счета по вкладам (депозитам) физических лиц»,

- При выдаче наличных денег с банковского счета Клиента Банка/Филиала – физического лица, открытого на балансовом счете первого порядка 408, расходный кассовый ордер должен содержать: кассовый символ «51»; направление выдачи – «Выдачи со счетов физических лиц».

Глава 2. Проверки и ревизии

Порядок проведения ревизий касс внутренних структурных подразделений Банка/Филиала

Правила допуска лиц в хранилище ценностей при проведении ревизии кассы (Согласно ИП 14-3-35/032)

Перед допуском членов комиссии в хранилище ценностей (сейфовую комнату) работник БО обязан идентифицировать каждого члена комиссии:

Сравнив визуально фотографию в паспорте гражданина РФ с оригиналом;

- Сравнив ФИО в паспорте гражданина РФ с ФИО, указанном в распорядительном документе Банка/Филиала для проведения ревизии в кассы БО.

Ответственность за порядок проведения ревизии кассы БО, корректность и достоверность представленной информации и документов несет Управляющий офисом и должностные лица, ответственные за сохранность ценностей в кассе БО Банка/Филиала (Согласно ИП № 14-3-35/032).

Порядок проведения ревизий касс внутренних структурных

подразделений Банка/Филиала

В соответствии с Положением № 318-П ревизия Наличных денег Кассы должна проводиться:

- Не реже одного раза в год;

- При смене должностных лиц, ответственных за сохранность ценностей;

- В других случаях по усмотрению руководителя кредитной организации.

Ревизия Ценностей Кассы БО Банка/Филиала проводится;

- Не реже одного раза в полугодие, а так же ежегодно по состоянию на 01 января, в других случаях по усмотрению Председателя Правления Банка/Директора Филиала (при этом оформляется Акт ревизии ценностей по форме).

- В связи со сменой Должностных лиц, ответственных за сохранность Ценностей ( при этом оформляется Акт ревизии ценностей по форме).

Ревизия Ценностей Кассы БО Банка/Филиала проводится по распорядительному документу Банка/Филиала комиссией, состав которой определяется указанным распорядительным документом. Один из членов комиссии назначается ее Председателем.

Ревизия проводится только в присутствии Должностных лиц, ответственных за сохранность Ценностей в Кассе БО Банка/Филиала.

Ревизия Ценностей проводиться таким образом, чтобы не нарушать порядок осуществления операций с наличными деньгами и исключить возможность сокрытия излишков и недостач Ценностей.

До начала проведения ревизии в Кассе БО Банка/Филиала Заведующего кассой БО Банка/Филиала Заведующего кассой БО Банка/Филиала либо Кассовый работник БО Банка/Филиала, на которого распорядительным документом Банка возложены функции Заведующего кассой БО Банка/Филиала, ставит свою подпись на первой странице соответствующей формы акта под распиской, тем самым подтверждая, что к началу проведения ревизии все расходные и приходные документы на Наличные деньги сданы в бухгалтерию, и все Наличные деньги: поступившие – оприходованы, а выбывшие – списаны в расход.

Не реже одного раза в полугодие и в других случаях по усмотрению Председателя Правления Банка/Директора Филиала в Кассе БО Банка/Филиала проводится проверка организации кассовый работы. Проверка организации кассовой работы может быть проведена одновременно с ревизией Ценностей Кассы БО Банка/Филиала.

Последовательность проведения ревизии кассы

-

- Ревизия Ценностей проводится в следующем порядке:

- Банкноты Банка России проверяются по пачкам и количеству корешков в них, а также выборочного полистным пересчетом;

- Тележки и инкассаторские сумки с наличными деньгами проверяются по надписям на ярлыках с проверкой целости тележки/инкассаторской сумки, обвязки, наличия четкого оттиска пломбы;

- Монета Банка России проверяются по надписям на ярлыках к мешкам, а также выборочно пересчетом по кружкам;

- Иностранная валюта и платежные документы в иностранной валюте проверяются по пачкам и количеству корешков в них, а так же выборочно полистным пересчетом. При этом неполные пачки банкнот и неполные корешки, сборные пачки проверяются полистным пересчетом;

- Чековые книжки и другие бланки строгой отчетности, упакованные по видам ценностей в пачки, проверяются по надписям на верхних накладках пачек и, кроме того, выборочно поштучным и полистным пересчетом;

Другие ценности проверяются по надписям на накладках, бандеролях и ярлыках по их номинальной или условной оценке и выборочно полистным и поштучным пересчетом.

Размер выборочного полистного и поштучного пересчета Ценностей определяется распорядительным документом Банка/Филиала.

Пересчета Ценностей осуществляется Заведующим кассой/Кассовым работником БО Банка/Филиала, на которого распорядительным документом Банка/Филиала возложены функции Заведующего кассой БО Банка/Филиала либо иным Кассовым работником БО Банка/Филиала, при этом передача Заведующим кассой БО Банка/Филиала Кассовому работнику БО Банка/Филиала Наличных денег на полистный и поштучный пересчет и их прием после обработки осуществляется под роспись в Книге ф.0402124 в соответствии с Положением № 318-П. Пересчет Наличных денег осуществляется в присутствии Председателя и Членов комиссии.

-

- После пересчета Ценностей, находящихся в Кассе БО Банка/Филиала, Члены комиссии осуществляют сверку оказавшихся в наличии Ценностей с данными Книги ф.0402118, ежедневного баланса, аналитического учета и, кроме того проверяют, все ли изъятые для ревизии Ценности вложены обратно в сейф ( сейфовую комнату, хранилище ценностей ).

По результатам проведенной ревизии Ценностей составляется Акт ревизии ценностей по форме установленной настоящим Порядком для соответствующих видов ревизий за подписями всех работников, участвовавших в проведении ревизии, и Должностных лиц, ответственных за сохранность Ценностей. Ответственность за правильность оформления Акта ревизии ценностей несут:

- Председатель комиссии;

- Заведующего кассой БО Банка/Филиала либо Кассовый работник БО Банка/Филиала, на которого распорядительным документом Банка возложены функции Заведующего кассой БО Банка/Филиала;

- Должностное лицо, ответственное за сохранность Ценностей.

- В случае плановой ревизии Кассы БО Банка/Филиала(на начало года, один раз в полугодие) ревизия проводится в последний рабочий день года/полугодия после завершения Операционного дня по кассовым операциям.

- В случае неплановой ревизии Кассы БО Банка/Филиала (по усмотрению Председателя Правления Банка/Директора Филиала) ревизия проводится после завершения Операционного дня по кассовым операциям или на утро следующего Операционного дня, либо на определенное время, указанное в распорядительном документе Банка/Филиала.

- В случае проведения ревизии в связи со сменой Должностного лица, ответственного за сохранность ценностей, ревизия проводится на начало первого Операционного дня вновь назначенного Должностного лица, ответственного за сохранность ценностей.

- В случае внезапного отсутствия Должностного лица, ответственного за сохранность ценностей (болезни, несчастного случая и т.п.), в максимально короткие сроки до начала Операционного дня принимаются все возможные меры по установлению его места нахождения в целях получения от него ключа от сейфа( сейфовой комнаты, хранилища ценностей). При этом отсутствующему Должностному лицу, ответственного за сохранность ценностей, передается расписка, подтверждающая факт получения ключей, и от него потребуется встречная расписка о том, что он не возражает против передачи Ценностей Кассы БО Банка/ Филиала в свое отсутствие. В случае если Должностное лицо, ответственное за сохранность ценностей, недоступно, осуществляются следующие действия:

- из Кассы БО Банка/Филиала, осуществляющего хранение дубликатов ключей, на основании распорядительного документа Банка/Филиала об изъятии ключей по мемориальному ордеру изымаются дубликаты ключей от сейфа (сейфовой комнаты, хранилища ценностей) соответствующего БО Банка/Филиала и передаются по акту приема-передачи дубликатов ключей (составляется в произвольной форме), в котором указаны причины изъятия дубликатов ключей из Кассы БО Банка/Филиала временно назначенному Должностному лицу, ответственного за сохранность ценностей.

- По окончании ревизии Кассы БО Банка/Филиала Председателем Комиссии либо Кассовым работником БО Банка/Филиала составляется Акт ревизии в двух экземплярах по форме одного из следующих бланков Акта ревизии ценностей:

- В случае проведения плановой ревизии Кассы БО Банка/Филиала, а также в других случаях по усмотрению Председателя Правления Банка /Директора Филиала;

- В случае смены Должностного лица, ответственного за сохранность ценностей.

- По окончании проведения ревизии два экземпляра Акта ревизии ценностей подписываются Председателем комиссии, всеми Членами комиссии и прочими лицами, присутствующими при проведении ревизии Кассы БО Банка/Филиала. Оформленный должностным образом первый экземпляр Акта ревизии ценностей, составленный по форме, не позднее следующего дня передается внутренним порядком (либо отправляется почтой) в Управление кассовых операций Операционного департамента Главному бухгалтеру Филиала для его передачи на утверждение Председателю Правления Банка/Директору Филиала (либо лицам, ими уполномоченными).

- Утвержденный Председателем Правления Банка/ Директором Филиала ( либо лицами, ими уполномоченными) Акт ревизии ценностей хранится в отдельной папке у уполномоченного

- Общие требования по порядку оформления Акта ревизии ценностей и Акта приема-передачи ценностей

В Акте ревизии ценностей и Акте приема-передачи ценностей указываются фирменное наименование Банка (фирменное наименование Банка и Филиала; фирменное наименование Банка и БО; фирменное наименование Банка, Филиала и БО), дата составления Акта, физическое наличие Наличных денег, находящихся в сейфе (сейфовой комнате, хранилище ценностей), соответствие или несоответствие физического наличия Наличных денег данным бухгалтерского учета и Книги ф.0402118, выявленные расхождения суммы физического остатка Наличных денег с данными бухгалтерского учета и Книги ф. 0402118, иная информация о проведении ревизии Ценностей и ее результатах, необходимая Банку/Филиалу .В случае расхождения суммы физического остатка Наличных денег с данными бухгалтерского учета и Книги ф. 0402118 Председателем Правления Банка/Директором Филиала и Главным бухгалтером (его заместителем) Банка/Филиала принимаются меры по выявлению причин их несоответствия, при этом объяснительные документы в оправдание суммы остатка Наличных денег не принимаются.

В Акте проверки порядка ведения кассовых операций указываются фирменное наименование Банка (фирменное наименование Банка, Филиала и БО), дата составления Акта, выявленные при осуществлении Кассовыми работниками Кассы БО Банка/Филиала операций с Наличными деньгами несоответствия установленному порядку выделения кассовых операций, а также принятые в период

проведения проверки ведения кассовых операций меры по их устранению, иная информация о проведении проверки порядка ведения кассовых операций и ее результатах, необходимая Банку.

В случае проведения проверки организаций кассовой работы одновременно с ревизией Ценностей Кассы БО/Филиала в соответствующих Актах заполняются разделы 2,3,4.

1.3.Проверки ЦБ

Цель проверок: осуществление функций банковского регулирования и банковского надзора. Проверки проводятся уполномоченными представителями Центрального Банка Российской Федерации.

Банк обязан содействовать руководителю и членам рабочей группы (группы уполномоченных представителей Банка России) в проведении проверки.

Проверки Банка могут осуществляться без предварительного уведомления или с предварительным уведомлением. Предварительное уведомление о проведении проверки направляется руководителю Банка.

Проверка Банка начинается с момента предъявления руководителем рабочей группы поручения на проведения проверки Банка (далее-дата начала проверки).

Руководитель рабочей группы предъявляет и вручает первый экземпляр поручения на проведение проверки : руководителю Банка (в случае проведения проверки Банка) или ответственному работнику внутреннего структурного подразделения Банка (в случае проведения проверки внутреннего структурного подразделения).

Факт получения поручения на проведение проверки удостоверяется на его втором экземпляре подписью руководителя Банка, получившего поручение на проведение проверки, с указанием должности, фамилии, имени и отчества, а также даты и времени его получения.

Второй экземпляр поручения на проведение проверки остается у руководителя рабочей группы.

В случае проведения проверки внутреннего структурного подразделения Банка вне местонахождения Банка ответственным работником Банка является руководитель проверяемого внутреннего структурного подразделения, в том числе: руководитель дополнительного офиса, Заведующий операционной кассой вне кассового узла, кассовый работник обменного пункта или иной ответственный работник внутреннего структурного подразделения, определенный внутренними документами Банка, предъявляемыми рабочей группе.

Руководитель и работники Банка обязаны:

- Обеспечивать беспрепятственный доступ в здания и другие служебные помещения Банка с даты начала проверки при предъявлении руководителем и членами рабочей группы удостоверения, выданного Банком России или территориальным учреждением Банка России (иного документа, свидетельствующего о том, что указанные лица являются служащими Банка России), руководителю, работникам Банка или работникам иной организации, осуществляющей на основании договора контроль за соблюдением пропускного режима или охрану Банка.

- Предоставлять руководителю или членам рабочей группы места в служебном помещении Банка, изолированные от работников Банка и посторонних лиц, сдаваемом под охрану и оборудованном необходимой мебелью, несгораемыми шкафами для хранения документов, компьютерами (с программным обеспечением, согласованным с руководителем рабочей группы), организационно-техническими средствами;

- Обеспечивать руководителю и членам рабочей группы доступ к документам (информации), необходимым для проведения проверки, доступ к автоматизированным банковским и информационным системам Банка в режиме просмотра и выборки необходимой информации, в том числе хранящейся в автоматизированных банковских и информационных системах;

- Использовать требования руководителя и членов рабочей группы о проведении ревизии наличной валюты комиссией Банка в присутствии руководителя и (или) членов рабочей группы, а также об оформлении результатов ревизии наличной валюты в соответствии с нормативными Актами Банка России;

- Исполнять требования руководителя рабочей группы, касающейся подтверждения возможности формирования кредитной организацией документов, представление которых является обязательным при наступлении событий или наличия обстоятельств, определенных федеральными законами или нормативными Актами Банка России;

Наличие сведений, содержащих банковскую, коммерческую, служебную или иную информацию и тайны, в документах (информации), необходимых для проведения проверки, не может служить основанием для отказа в их предоставлении рабочей группе.

По требованию руководителя и (или) членов рабочей группы представляемые копии документов (информации) должны быть прошиты и заверены в случае проведения проверки внутреннего структурного подразделения кредитной организации (ее филиала) копии документов могут быть заверены подписью ответственного работника проверяемого внутреннего структурного подразделения кредитной организации (ее филиала).

Проверка банка завершается после передачи акта проверки для ознакомления органам Управления Банка на основании протокола приема-передачи акта проверки или заказным почтовым отправлением (далее – дата окончания проверки).

Акт проверки передается руководителем рабочей группы или членом рабочей группы на ознакомление руководителю Банка либо вручается ответственному работнику внутреннего структурного подразделения, в том числе руководителю дополнительного офиса (Заведующему операционно кассой вне кассового узла), кассовому работнику обменного пункта или иному ответственному работнику проверенного внутреннего структурного подразделения Банка, представившему доверенность на совершение действий по приему акта проверки для передачи его на ознакомление руководителю Банка.

Передача акта проверки для ознакомления органов Управления Банка осуществляется на основании протокола приема-передачи акта проверки, который составляется в двух экземплярах.

Протокол приема-передачи акта проверки подписывается руководителем рабочей группы и руководителем Банка или уполномоченным ответственным работником внутреннего структурного подразделения Банка.

При необходимости, в том числе при проведении проверок Банка по вопросам деятельности внутренних структурных подразделений вне местонахождения Банка или без предварительного уведомления в случае отсутствия у ответственных работников внутренних структурных подразделений Банка доверенности, акт проверки может быть направлен руководителю Банка заказным почтовым отправлением с уведомлением о вручении.

При проведении проверок Банка по вопросам деятельности внутренних структурных подразделений вне местонахождения Банка либо без предварительного уведомления, уполномоченный ответственный работник внутреннего структурного подразделения Банка вправе представить собственноручное объяснение относительно достоверности, полноты сведений или выводов рабочей группы по результатам проверки, отраженным в акте проверки.

Собственноручное объяснение ответственного работника внутреннего структурного подразделения Банка является неотъемлемой частью акта проверки.

Проверки внутренние

У проверяющего сотрудника должны быть следующие документы:

- Паспорт

- Удостоверение (пропуск)

- Приказ (смотрим дату и цель проверки)

Проверки сторонних организаций

При подобных обращениях необходимо посоветовать обратиться в представительство.

Проверки неофициальные («Таинственный покупатель»)

Цель: развитие бизнеса, соответствие статусу западного банка, стандартизация работы.

Проводятся:

- Работниками банка

- Специальными организациями

Задачи:

- Оценка работы

- Выяснение + и – работы

- Анализ причины низких (высоких) продаж.

Глава 3. Завершение рабочего дня

Завершение рабочего дня Кассовым работником БО:

Кассовый работник пересчитывает имеющиеся у него наличные деньги. Кассовый работник сверяет имеющиеся у него суммы наличных денег с суммами:

- Указанными в приходных кассовых ордерах, а также с суммами,

Полученными в качестве аванса, от Заведующего кассой для работы с клиентами;

- Заполняет электронную форму книги 0402124 согласно порядка.

Кассовый работник распечатывает книгу ф. 0402124 при передачи (вечером) наличных денег Заведующему кассой. В рамках требований 318-П книга ф. 0402124 именная ведется отдельно на каждого кассового работника, при этом хранится в отдельных сшивах за каждый день по исполнителям в БО. Отчетная справка ф.0402124 кассового работника печатается согласно порядка. Указанные в Отчетных справках суммы по приходу сверяются с соответствующими записями в кассовых журналах по приходу и заверяются подписями бухгалтерских работников.

По окончанию операционного дня Кассовый работник сдает Заведующему кассой:

- Имеющиеся у него наличные деньги,

- ПКО с лентой подсчета,

- Реестр операций с наличной валютой и чеками (при наличии),

- Отчетную справку ф.0402112,

- Заявление о размене наличных денег (при наличии).

При передачи наличных денег обязательно проставить подпись Заведующего кассой в Книгу принятых и выданных ценностей

ф. 0402124.

Хранение печатей, пломбиров, клише именных и других штампов, ключей от индивидуальных средств хранения, используемых должностными лицами, ответственными за сохранность ценностей, а также кассовыми работниками, должно исключать возможность использования их другими лицами.

Если у работника БО отсутствуют индивидуальные средства хранения, то личные печати и штампы, досье кассового работника БО хранятся в сейфе Управляющего /Старшего операциониста – кассира.

Завершение рабочего дня Заведующим кассой

Заведующий кассой при приеме документов от Кассового работника обязан проверить:

- Наличие подписей в Отчетной справке ф. 0402112 операциониста-кассира

- Соответствие данных в Отчетной справке ф.0402112 данным кассового журнала и книги ф. 0402124;

- Соответствие количества ПКО и сумм с данным Отчетной справки ф.0402112; и записью в электронной форме книги ф. 0402124;

- Заполняет электронную форму книги ф.0402124, подтверждая получение наличных денег от кассового работника согласно порядку.

После приема денег и документов от Кассового работника:

- Перечитывает и упаковывает деньги в соответствии с Положением 318-П для хранения в сейфе.

- В случае, если в течение рабочего дня не осуществлялись операции с наличной иностранной валютой и чеками, составляет «Справку об отсутствии в течении рабочего дня операций с наличной иностранной валютой и чеками»

- Осуществляет завершение операционного дня – Закрытие кассовой смены в программе согласно порядку.

- Для этого:

- Отражает в программе сумму остатка наличных денег, находящихся в хранилище ценностей/сейфе БО на конец рабочего дня, с учетом данных справки формы 0402114;

Книга хранилища ценностей ф. 0402118

Справка о кассовых оборотах ф. 04021

Распечатываются автоматически из программы, после успешного закрытия кассовой смены.

Заведующий кассой заполняет отдельную Отчетную справку

по совершенным им самим операциям.

Данные в Книге хранилища ценностей ф.0402118 должны быть сверены и подписаны работником, ответственным за сверку!!!

Ответственный за сверку итогов вечером, до внесения книги в сейф , обязан:

- Получить от Заведующей кассой ф. 0402118;

- Сформировать выписки по балансовым и внебалансовым счетам БО за день, в который была сделана запись об остатке.

- Проверить наличие подписей должностных лиц, ответственных за сохранность ценностей в ф. 0402118

- Сверить данные выписок с записью в Книге ф. 0402118:

Раздел «Остаток» - исходящий остаток в выписке по счету 20202810 БО на день, когда сделана запись в ф. 0402118

Раздел «Другие ценности» - остаток ценностей по внебалансовым счетам второго порядка данного БО на начало текущего рабочего дня.

- После сверки подписать Книгу ф. 0402118 в графе «С данными бухгалтерского учета сверено».

Завершение дня Должностными лицами, ответственными за сохранность ценностей

В случае смены должностных лиц, ответственных за сохранность ценностей составляется Акт приема-передачи ценностей.

- Заведующей кассой убирает в сейф деньги.

- Сейф закрывают и опечатывают/опломбировывают.

- Ставят сейф/сейфовую комнату на ПЦО.

При постановке на охрану сейфа/сейфовой комнаты должностные лица, ответственные за сохранность ценностей и охранник расписываются в Контрольном журнале приема из-под охраны и сдачи под охрану хранилища ценностей.

Порядок формирования дела «Кассовые документы»

После сводки кассы Заведующего кассой Филиала/БО Филиала (либо лицо, исполняющее его обязанности) передает работникам (работнику), ответственным (ому) за формирование дела «Кассовые документы» (далее – Кассовые работники по формированию Кассовых документов дня), следующие документы, предназначенные для включения в соответствующие дела (перечень документов, формируемых в течение дня Кассовыми работниками, установлен внутренними документами Банка, регламентирующими порядок организации кассового обслуживания и оформления Кассовых документов):

- Лента подсчета сумм

- Электронную форму книги хранилища ценностей ф.0402118. В книге хранилища ценностей проставляют подписи лица, ответственные за сохранность ценностей и лицо, ответственное за сверку итогов.

- Сводные справки о кассовых оборотах по кассовым операциям в рублях и иностранной валюте. В справках о кассовых оборотах проставляют подписи Заведующего кассой Филиала/БО Филиала и Бухгалтерский работник Филиала/БО Филиала;

- Реестры операций с наличной валютой и чеками1. В реестре операций с наличной валютой и чеками проставляет подпись Кассовый работник, сформировавший реестр (при наличии);

- Книгу учета принятых и выданных ценностей ф. 042124 – Заведующего кассой. В книге принятых и выданных ценностей ф.0402124 Заведующего кассой проставляются подписи всех Кассовых работников, в графе «подпись в получении».

- Отчетные справки ф.0402112. В отчетной справке проставляют подписи: Кассовый работник, сформировавший справку; Заведующий кассой Филиала/БО Филиала;

- Кассовые журналы по приходу (по кассовым операциям в рублях). В кассовых журналах по приходу и расходу (в рублях и иностранной валюте) проставляют подписи Заведующие кассой филиала/БО Филиала и Бухгалтерский работник Филиала/БО Филиала;

__________________________________________________________________

1)Инструкция Банка России от 16.09.2010г. № 136-И «О порядке осуществления уполномоченными банками (филиалами) отдельных видов банковских операций с наличной иностранной валютой и операций с чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц»

- Кассовые документы по приходу в рублях:

- Приходные кассовые ордера (прием наличных денег из одной кассы Филиала/БО Филиала в другую) с приложенными к ним описями наличных денег, заявками на подкрепление;

- Объявления на взнос наличными (по внесению клиентами Филиала – юридическими лицами наличных денег на их расчетные счета);

- Приходные кассовые ордера (по приему наличных денег от физических лиц, в том числе в счет погашения кредитов);

- Приходные кассовые ордера (по приему наличных денег от работников Филиала для зачисления на Внутрибанковские счета, а также по оприходыванию выявленного излишка и погашению выявленной недостачи, при этом прикладывается акт на выявленные излишки/недостачи);

- Валютные кассовые журналы по приходу;

Кассовые документы по приходу в иностранной валюте:

- Приходные кассовые ордера (прием наличной иностранной валюты из одной кассы Филиала/БО Филиала в другую) с приложенными к ним описями наличных денег, заявками на подкрепление;

- Приходные кассовые ордера (по приему наличной иностранной валюты от юридических лиц);

- Приходные кассовые ордера (по приему наличной иностранной валюты от физических лиц, в том числе в счет погашения кредитов);

- Приходные кассовые ордера (по приему наличной иностранной валюты от работников Филиала для зачисления на Внутрибанковские счета, а также по оприходыванию выявленного излишка и погашению выявленной недостачи, при этом прикладывается Акт на выявленные излишки/недостачи);

- Кассовый журнал по расходу (по кассовым операциям в рублях);

Кассовые документы по расходу в рублях:

- Расходные кассовые ордера (выдача денежной наличности из одной кассы Филиала/БО Филиала в другую) с приложенными к ним описями наличных денег, в случае выявления излишка при инкассации наличных денег, Акт на выявленные излишки/недостачи;

- Денежные чеки (по выдаче клиентам Филиала – юридическим лицам наличных денег с их расчетных счетов);

- Расходные кассовые ордера (по выдаче наличных денег со счетов физических лиц);

- Расходные кассовые ордера (по выдаче наличных денег работникам Филиала для списания с Внутрибанковских счетов, а также по отражению выявленной недостачи, при этом прикладывается Акт на выявленные излишки/недостачи);

Валютный кассовый журнал по расходу;

Кассовые документы по расходу в иностранной валюте:

- Расходные кассовые ордера (выдача наличной иностранной валюты из одной кассы Филиала/БО Филиала в другую) с приложенными к ним описями наличных денег, доверенностями и, в случае выявления излишка при инкассации наличной иностранной валюты, Акт на выявленные излишки/недостачи;

- Расходные кассовые ордера (по выдаче наличной иностранной валюты юридическим лицам);

- Расходные кассовые ордера (по выдаче наличной иностранной валюты со счетов физических лиц);

- Расходные кассовые ордера (по выдаче наличной иностранной валюты работникам Филиала для писания с Внутрибанковских счетов, а также по отражению выявленной недостачи, при этом прикладывается Акт на выявленные излишки/недостачи)

- Мемориальные ордера:

- На прием и выдачу ценностей, хранящихся в кассах Филиала/БО Филиала, с приложенными по необходимости Первичными учетными документами (заявление на выдачу чековой книжки и т.д.),

- На прием сомнительных денежных знаков с приложением к ним справок о приеме на экспертизу сомнительных денежных знаков (задержании имеющих признаки подделки денежных знаков), заявлений на прием сомнительных денежных знаков и описей сомнительных денежных знаков;

- Акты приема – передачи ценностей (при сменном режиме работы кассы);

- Акты изъятия фальшивой купюры, справки о задержании денежных знаков, имеющих явные признаки подделки, копии сопроводительных писем, направленных в территориальное Управление Банка России.

Документы, поступившие от заведующего кассы (либо лица, исполняющего его обязанности) к Кассовым работникам по формированию Кассовых документов дня, подлежат обязательной проверке на наличие необходимых подписей, штампов и печатей в соответствии с внутренним документом Банка, регламентирующиим порядок ведения кассовых операций.

При несоответствии документов требованиям настоящего Порядка Кассовые работники по формированию Кассовых документов дня возвращают документы Заведующему кассой (либо лицу, исполняющему его обязанности) на доработку.

Кассовые работники по формированию Кассовых документов дня осуществляют группировку документов в делах в следующей последовательности:

- Текст для дела (сшива) с кассовыми документами;

- Ленты подсчета сумм документов по Операциям, отраженным на балансовых и внебалансовых счетах;

- Документы, предоставленные Заведующим кассой (либо лицом, исполняющим его обязанности) и подобранные в последовательности.

Кассовые документы по приходу подбираются в порядке возрастания цифровых кодов валюты: по дебету счета по учету кассы в порядке возрастания номеров кредитуемых счетов.

Кассовые документы в порядке возрастания кредитуемых/дебетуемых счетов подбираются в следующем порядке:

- По возрастанию балансовых счетов второго порядка;

- Внутри балансового счета второго порядка – в порядке возрастания порядкового номера лицевого счета (последние семь разрядов лицевого счета);

- При проведении нескольких Операций по одному лицевому счету – в порядке возрастания сумм документов, при совпадении сумм документов – в порядке возрастания номеров документов

Кассовые документы по расходу подбираются в порядке возрастания цифровых кодов валюты: по кредиту счета по учету кассы в порядке возрастания номеров дебетуемых счетов.

Мемориальные ордера на прием и выдачу ценностей, хранящихся в кассах Филиала/БО Филиала, подбираются в порядке возрастания цифровых кодов валюты: по возрастанию номеров сначала дебетуемых внебалансовых счетов (кроме счетов № 99998 и № 99999), затем кредитуемых внебалансовых счетов (кроме № 99998 и № 99999).

Первичные учетные документы (в т.ч. Описи, акты на выявленные излишки/недостачи и т.д.) подбираются после Мемориального документа, имеющего ссылку на них. В случае если нескольких Мемориальных документов имеют ссылку на один и тот же Первичный учетный документ, Первичный учетный документ подбирается только после первого Мемориального документа, имеющего на него ссылку.

Кассовые работники по формированию Кассовых документов дня оформляют ленты подсчета сумм Бухгалтерских документов отдельно по дебету и кредиту Кассовых и Мемориальных документов (с разбивкой по валютам), на лентах проставляется дата и собственноручные подписи Кассовых работников по формированию Кассовых документов дня. Суммы сводной справки о кассовых оборотах, отчетных справок, кассовых журналов по приходу и по расходу, приложенных Первичных учетных документов (в т. ч. Описи, акты на выявленные излишки/недостачи и т. д.)

не включаются в ленты подсчета. Ленты подсчета помещаются в папке впереди документов.

На лицевой стороне обложки папки сброшюрованных документов дела « Кассовые документы » помещается текст для дела (сшива) с кассовыми документами, сформированный согласно порядка.

Требования к оформлению подписей на документах сшива «Кассовые документы дня»

- Текст оттиска штампа для папки кассовых документов дня

- Заведующего кассой,

- Главный бухгалтер (лицо, ответственное за сверку итогов кассовых документов дня с данными бухгалтерского учета ).

- Ленты подсчета сумм документов по кассовым операциям, отраженным на балансовых и внебалансовых счетах.

- Кассовый работник, ответственный за формирование и брошюровку кассовых документов.

- Книга хранилища ценностей ф.0402118

- Лица, ответственные за сохранность денег и ценностей;

- Лицо, ответственное за сверку итогов кассовых документов дня с данными бухгалтерского учета.

- Сводная справка о кассовых оборотах

- Заведующего кассой,

- Главный бухгалтер (лицо, ответственное за сверку итогов кассовых документов дня с данными бухгалтерского учета ).

- Реестр операций с наличной валютой и чеками

- Кассовый работник, работающий с наличной валютой.

- Отчетная/ые справка/и

- Кассовый работник, кем была сформирована справка,

- Заведующего кассой

- Главный бухгалтер (лицо, ответственное за сверку итогов кассовых документов дня с данными бухгалтерского учета ) – в графе Подпись бухгалтерского работника.

При работе с денежной наличностью лица, ответственного за сверку итогов кассовых документов дня с данными бухгалтерского учета, в его Справке в графе Подпись бухгалтерского работника ставится подпись должностного лица, назначенного Приказом по Банку ответственным за сохранность наличных денег и ценностей, но не Заведующего кассой.

- Кассовый журнал по приходу/расходу

- Заведующего кассой

- Главный бухгалтер (лицо, ответственное за сверку итогов кассовых документов дня с данными бухгалтерского учета )

Работник, на которого Приказом по Банку/Филиалу возложена ответственность за сверку сумм остатков наличных денег и ценностей, записанных в Книге хранилища ценностей, с суммами остатков на соответствующих счетах бухгалтерского учета, а также ответственность за сверку итоговых сумм кассовых оборотов по документам с данными бухгалтерского учета, с правом подписи на вышеуказанных документах, не может формировать кассовый сшив.

Заключение

Были поставлены цели на изучение открытие кассовой смены в штатной и не штатной ситуации. Правила приема и выдача наличных денежных средств. Оформление приходного и расходного кассового ордера.

Порядок инвентаризации денежных средств и документов в кассе предприятия. Инвентаризация проводиться не реже одного раза в год, а так же ежегодно по состоянию на 01 января. Так же в организации могут быть проведены три вида проверок (ЦБ, Внутренние проверки и Проверки сторонних организаций).

Порядок завершения рабочего дня кассовым работником предприятия осуществляется строго по правилам. Согласно регламента Банка.

Список используемой литературы

1.Федеральный закон № 115-ФЗ от 07.08.2001г. «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

2.Положение ЦБР от 19.08.2004г. № 262-П «Об идентификации кредитными организациями клиентов и выгодоприобретателей в целях противодействиях легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

3.Положение Банка России от 24.04.2008г. № 318-П «Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации» (с изменениями и дополнениями)

4.Инструкция Банка России от 16.09.2010г. № 136-И «О порядке осуществления уполномоченными банками (филиалами) отдельных видов банковских операций с наличной иностранной валютой и операций с чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц»

5.Инструкция от 04.12.2007г. № 131-И «О порядке выявления, временного хранения, гашения и уничтожения денежных знаков с радиоактивным загрязнением»

- Значение ипотечного страхования в экономике Российской Федерации

- Учет горюче-смазочных материалов, запасных частей, аккумуляторных батарей и автомобильных шин.

- Методы анализа внутренней и внешней среды организации

- Методологические основания прикладных маркетинговых исследований.

- Проектирование организации (Анализ процесса создания предприятия)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Сущность, задачи, функции и роль мотивации персонала в деятельности современного предприятия)

- Проектные структуры управления на примере компании ООО «Максима

- Проектные структуры управления на примере медицинской организации Семейный врач

- Международный валютный фонд: цели, функции, особенности, анализ

- Теоретические аспекты социального страхования и его функции

- Пример проекта и команды для его реализации, МФЦ «Италмас»

- Общая характеристика процесса принятия решений