Учет наличных денежных средств в кассе предприятия)

Содержание:

Введение

Актуальность. Все предприятия, осуществляя производственную и хозяйственную деятельность, вступают во взаимоотношения с другими организациями, учреждениями, сотрудниками и отдельными лицами. Данные отношения базируются на различных денежных расчетах в процессе заготовления производства и реализации продукции, работ пли услуг. Все расчеты по выполнению обязательств и предъявлению требований осуществляются через учреждения банков. Расчеты наличными деньгами между предприятиями носят ограниченный характер и строго регламентированный.

Кассовые операции являются связующим звеном между другими хозяйственными операциями. Правильное распределение расчетов помогает ускорить оборачиваемость оборотных средств, своевременному поступлению денежных средств, а, следовательно, эффективной работе организации.

Целью работы - изучить бухгалтерский учет кассовых операций в ООО «Крона» и разработать рекомендации по их совершенствованию.

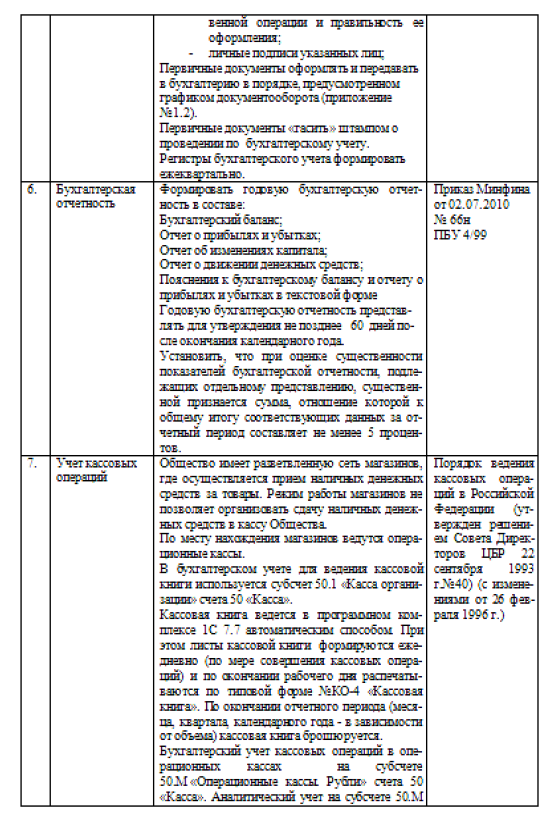

Задачами работы являются:

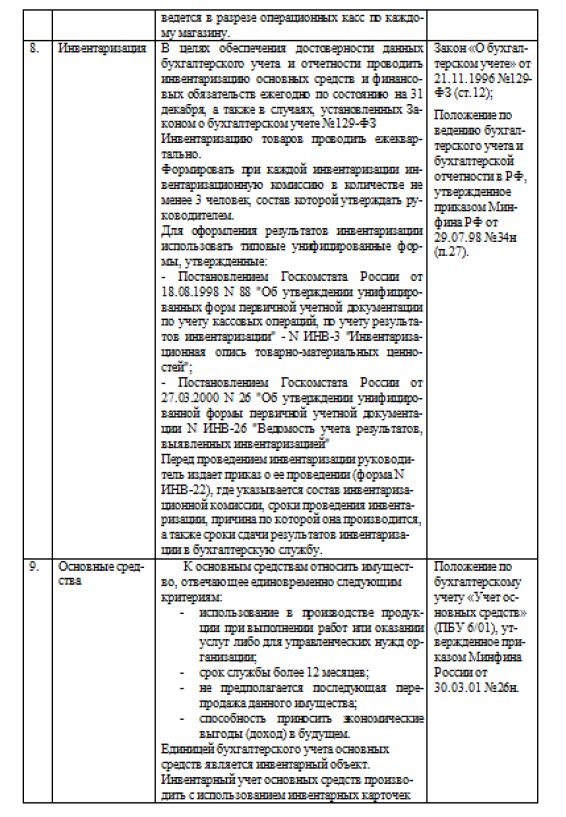

1) изучить теоретические основы бухгалтерского учета кассовых

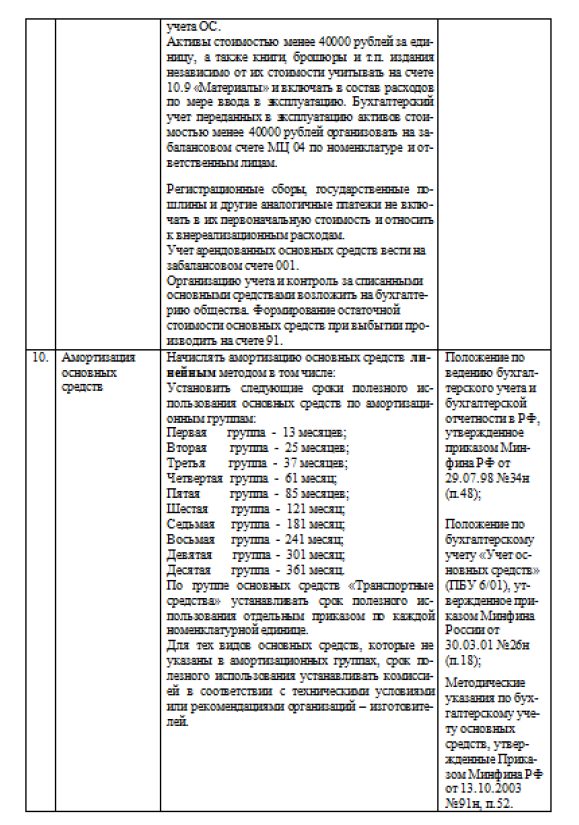

операций;

2) дать характеристику финансово-хозяйственной деятельности ООО «Крона»:

3) изучить бухгалтерский учет кассовых операций в ООО «Крона»;

4) определить пути совершенствования учета кассовых операций.

Предметом исследования в работе выступают кассовые операции.

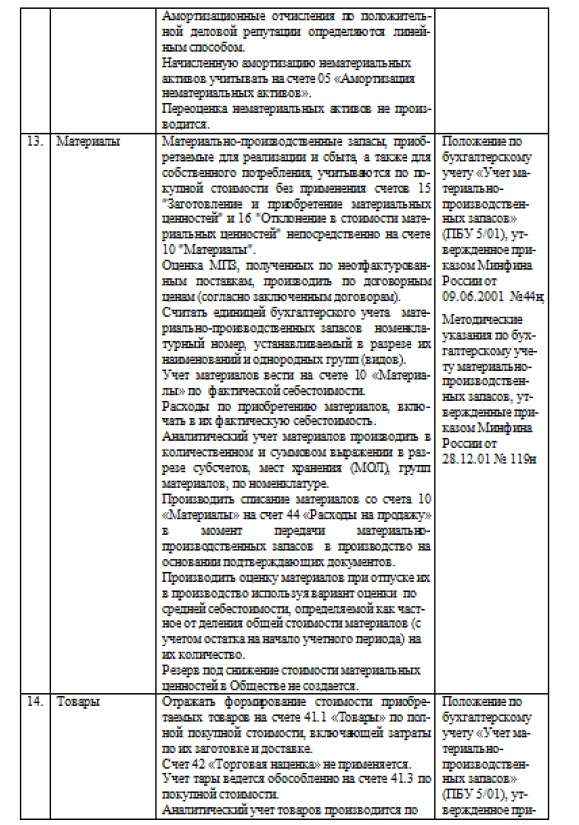

Объектом исследования является ООО «Крона».

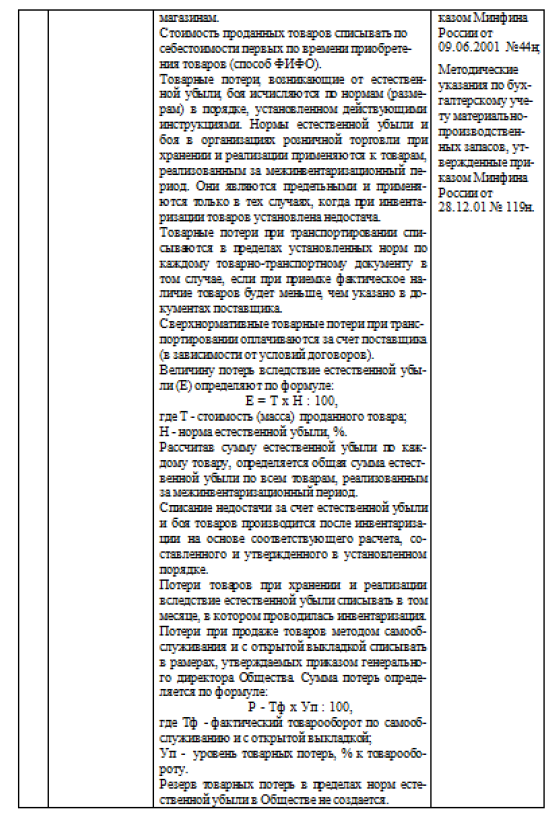

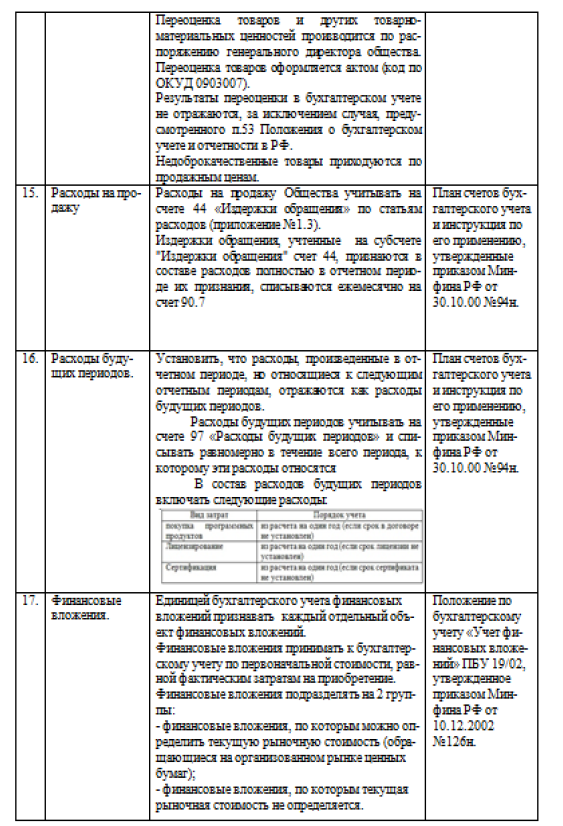

Источниками информации для написания работы послужили: учебная, научная и периодическая литература, по раскрытию основных понятий и категорий учета денежных потоков, бухгалтерская отчетность, отчет о движении денежных средств, учетная политика, учредительные документы, первичные документы, бухгалтерские регистры, аналитические ведомости (карточки учета, оборотные и оборотно-сальдовые ведомости по счетам 50, 51, 52, 55 в разрезе субсчетов и аналитических счетов).

Методы исследования: анализ, обобщение, сравнение, монографический метод, документация.

Глава 1. Теоретические основы учета кассовых операций

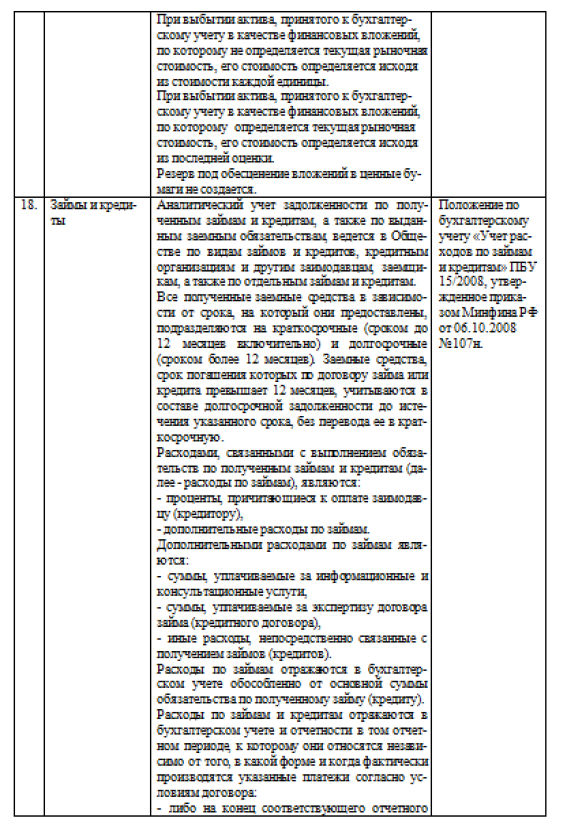

1.1. Понятие кассовых операций, цели и задачи их учета

Денежные средства организации являются частью оборотных активов.

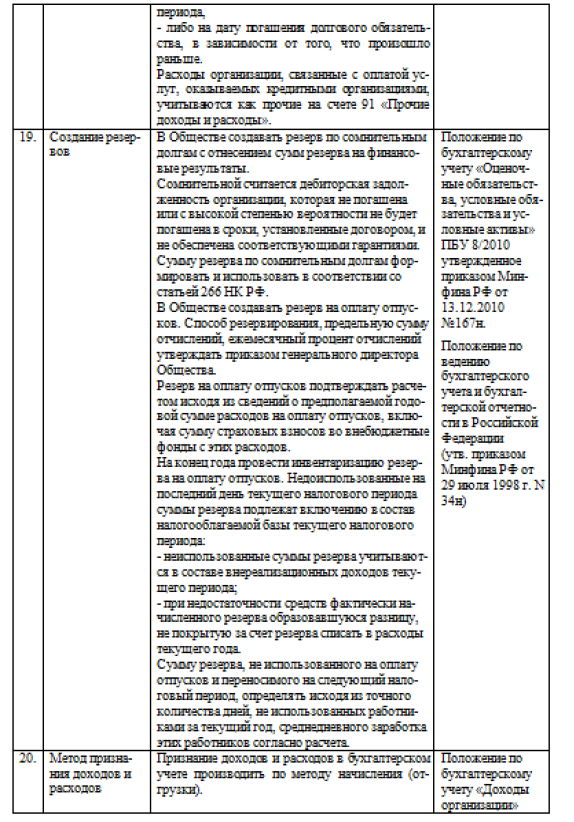

Они нужны организации, чтобы осуществлять расчеты с поставщиками и подрядчиками, для осуществления платежей в бюджет, расчетов с кредитными учреждениями, для выдачи сотрудникам заработной платы, премий и для осуществления других видов выплат[1].

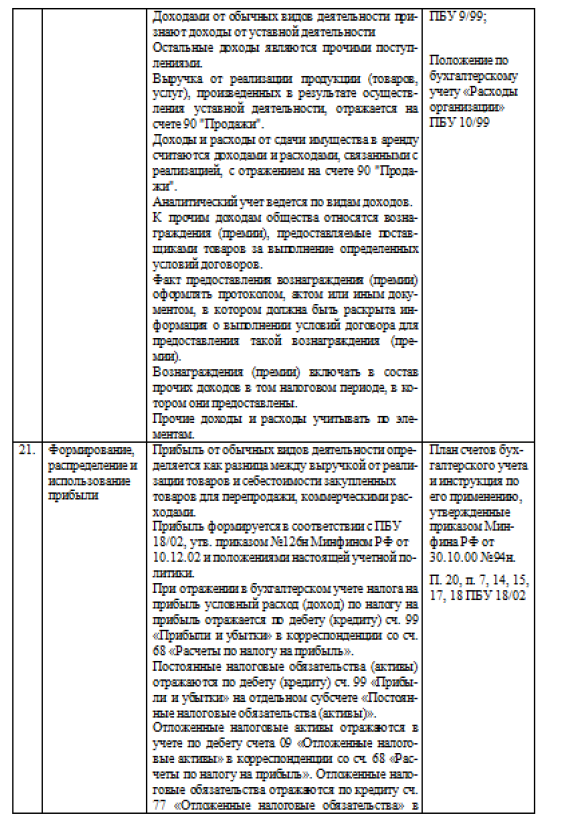

Денежные средства - это наиболее реализуемые активы. Ликвидность обеспечивается тем, что они способны выполнить обязательства любого вида, то есть для погашения обязательств не требуется долгого времени. Наличие денежных средств дает возможность своевременно выплачивать по своим обязательствам перед кредиторами, бюджетом, персоналом.

Денежные средства организации находятся в кассе в виде наличных де-

нег, денежных документов, на счетах в банках, в выставленных аккредитивах, открытых особых счетах[2].

Денежные средства являются подвижными и свободно реализуемыми активами. Большую активность имеют наличные деньги. Их перемещение происходит посредством кассовых операций[3].

Порядок хранения, расходования и умета денежных средств в кассе устанавливается правилами ведения кассовых операций, разрабатываемыми организациями самостоятельно в соответствии с выбранной учетной политикой. При работе с денежными средствами их правильное использование и контроль за сохранностью является самой важной задачей бухгалтерии организации и бухгалтерского учета. От благополучного решения данной проблемы зависит платежеспособность организации, своевременность расчетов с поставщиками и подрядчиками, своевременность платежей в бюджет.

Бухгалтерский учет кассовых операций играет важную роль для правильной организации денежного обращения, организации расчетов и кредитования в экономике. Кроме того, учет кассовых операций играет роль в укреплении платежной дисциплины и в результативном использовании экономических ресурсов организации[4]. По этой причине важен контроль за соблюдением кассовой дисциплины, точностью и эффективностью.

Исходя из этого, основными задачами бухгалтерского учета кассовых

операций являются; проверка правильности оформления, законности документов; своевременное и полное отражение операций в учете; обеспечение своевременности, полноты и точности расчетов по всем разновидностям платежей; своевременное проведение инвентаризации наличных денежных средств и отражение ее результатов в учете; обеспечение сохранности денежных средств, денежных документов в кассе предприятия и других местах хранения; исследование возможностей более оптимального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход[5].

Таким образом, грамотный и своевременный учет кассовых операции состоит в обеспечении сохранности денежных средств в кассе в соответствии с нормативно-законодательными актами; полном и своевременном документировании всех кассовых операций; соблюдении расчетной и финансовой дисциплины; своевременном и достоверном ведении аналитического учета[6].

Рассмотренные выше задачи учета кассовых операции организации находит решение при ведении бухгалтерского учета с помощью применения различных способов и приемов, совокупность которых называется методом бухгалтерского учета. Он содержит отдельные элементы, из которых главными являются: документация, инвентаризация, счета, двойная запись, баланс, отчетность, оценка и калькуляция. Применение каждого из данных элементов оговорено в соответствующих положениях, инструкциях, разработанных и утверждаемых в установленном законодательством порядке.

1.2 Организация документооборота, бухгалтерский учет кассовых

операций

Юридические лица всех форм собственности (кроме кредитных организаций, осуществляющих кассовое обслуживание физических и юридических

лиц) должны вести документальный учет кассовых операций.

Основанием для отражения информации о совершенных хозяйственных

операциях являются первичные документы. С 1 января 2013 г. применение унифицированных форм первичных документов по учету денежных средств не обязательно[7].

Основные нормативные правовые акты и документы, регулирующие бухгалтерский учет кассовых операций, представлены в таблице 1.

Таблица 1

Нормативно-правовые акты и документы по бухгалтерскому учету кассовых операций[8]

|

Название нормативного акта |

Дата утверждения |

|

1 |

2 |

|

Федеральный закон «О бухгалтерском учете» [9] |

№ 402-ФЗ от 06.12.2011г. |

|

Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации[10] |

Приказ Минфина РФ от 29 июля 199S г. № 34н |

Продолжение таблицы 1

|

1 |

2 |

|

Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) |

Приказ Минфина РФ от 6 июля 1999 г. .№o 43н. |

|

Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/ 2008) [11] |

Приказ Минфина от б октября 2008 г. № 106н |

|

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению[12] |

Приказ Минфина РФ от 31 октября 2000 г. № 94н |

|

Указанием Центрального банка РФ «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» [13] |

№ 3210-У от 11 марта 2014 г. |

|

Закон Российской Федерации «О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением» [14] |

№ 54-ФЗ от 22.05.2003 |

Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями.

Кассовые операции ведутся в кассе, кассовым или иным работником,

определенным руководителем юридического лица, индивидуальным предпринимателем или иным уполномоченным лицом (руководитель) из числа своих работников (кассир)[15].

Кассовые операции оформляются: расходными кассовыми ордерами; приходными кассовыми ордерами. При получении расходного кассового ордера (расчетно-платежной ведомости, платежной ведомости) кассир проводит проверку наличия подписи главного бухгалтера или бухгалтера (при их отсутствии - наличие подписи руководителя) и ее соответствие образцу, соотношение сумм наличных денег, проставленных цифрами, суммам, проставленным прописью[16]. При выдаче наличных денег по расходному кассовому ордеру кассир проверяет наличие подтверждающих документов, перечисленных в расходном кассовом ордере. При выдаче наличных денег по доверенности кассир проверяет соответствие фамилии, имени, отчества получателя наличных денег, указанных в расходном кассовом ордере фамилии, имени, отчеству доверителя, указанным в доверенности; соответствие указанных в доверенности и расходном кассовом ордере фамилии, имени, отчества доверенного лица, данных документа, удостоверяющего личность, данным предъявленного доверенным лицом документа, удостоверяющего личность. В расчетно-платежной ведомости (платежной ведомости) перед подписью лица, которому доверено получение наличных денег, кассир делает запись «по доверенности». Доверенность прилагается к расходному кассовому ордеру (расчетно-платежной ведомости, платежной ведомости) [17].

В случае выдачи наличных денег по доверенности, оформленной на несколько выплат или на получение наличных денег у разных юридических лиц, индивидуальных предпринимателей, делаются ее копии, которые заверяются в порядке, установленном юридическим лицом, индивидуальным предпринимателем. Заверенная копия доверенности прилагается к расходному кассовому ордеру (расчетно-платежной ведомости, платежной ведомости). Оригинал доверенности хранится у кассира и при последней выдаче наличных денег прилагается к расходному кассовому ордеру (расчетно-платежной ведомости, платежной ведомости) [18].

При выдаче наличных денег по расходному кассовому ордеру кассир подготавливает необходимую сумму наличных денег, подлежащую выдаче, и представляет расходный кассовый ордер получателю наличных денежных средств для того, чтобы он поставил роспись[19].

Кассир пересчитывает приготовленную к выдаче сумму наличных денег

таким образом, чтобы получатель наличных денег имел возможность наблюдать за его действиями, и выдает получателю наличные деньги поштучным пересчетом в сумме, указанной в расходном кассовом ордере.

Кассир не принимает от получателя наличных денег жалобы по сумме

наличных денег, в случае если получатель наличных денег не сверил в расходном кассовом ордере соотношение сумм наличных денег, проставленных цифрами, суммам, проставленным прописью, и не пересчитал под наблюдением кассира поштучно полученные им наличные деньги[20].

После выдачи наличных денег по расходному кассовому ордеру кассир подписывает его.

Начальным этапом бухгалтерского учета является сплошное документирование всех хозяйственных операций путем составления определенных материальных носителей первичной учетной информации[21].

Учет и оформление первичной документации ведется автоматизировано.

Для учета кассовых операций с наличными денежными средствами используется счет 50 «Касса». В Плане счетов бухгалтере кого учета рекомендуется использование следующих субсчетов к этому счету: субсчет 1 «Касса организации»; субсчет 2 «Операционная касса»; субсчет 3 «Денежные документы».

По дебету счета 50 «Касса» отражается поступление денежных средств и

денежных документов в кассу предприятия. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы предприятия[22].

Типовые проводки организации, по учету кассовых операций представлены в таблице 2.

Таблица 2

Корреспонденции счетов по учету кассовых операции организации[23]

|

Содержание операции |

Дебет |

Кредит |

Документ |

|

1 |

3 |

3 |

4 |

|

Поступили наличные деньги в кассу с расчетного, валютного, прочих счетов в банке |

50 |

51, 52, 55 |

кассовый ордер |

|

Возвращен в кассу выданный аванс подрядчиком |

50 |

60 |

Приходный кассовый ордер |

|

Поступила в кассу выручка (аванс) за проданные товары от покупателей и заказчиков |

50 |

62, 90 |

Приходный кассовый ордер |

|

Получен наличными краткосрочный или долгосрочный заем |

50 |

66, 67 |

Приходный кассовый ордер |

|

Поступила в кассу выручка (аванс) за проданные основные средства, прочие активы от покупателей, заказчиков |

50 |

62, 91 |

Приходный кассовый ордер |

|

Сдан в кассу остаток неиспользованных денежных средств подотчетными лицами |

50 |

71 |

Приходный кассовый ордер |

|

Погашена наличными задолженность по товарам в кредит, ими, недостачам, хищениям |

50 |

73 |

Приходный кассовый ордер |

|

Внесен наличными вклад в уставный капитал |

50 |

75 |

Приходный кассовый ордер |

|

Погашена наличными дебиторская задолженность, получена арендная плата |

50 |

76 |

Приходный кассовый ордер |

|

Получены наличными штрафы, пени, неустойки за нарушение хозяйственных договоров |

50 |

76, 91 |

Приходный кассовый ордер |

|

Получено наличными целевое финансирование |

50 |

86 |

Приходный кассовый ордер |

|

Списана положительная курсовая разница |

50 |

91.1 |

Бухгалтерская справка |

|

Сдана сверхлимитная наличность из кассы на расчетный, валютный счета в банке |

51, 52 |

50 |

Расходный кассовый ордер, объявление на взнос наличными |

|

Внесены вклады в уставный капитал |

58 |

50 |

Расходный кассовый ордер |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

|

Оплачено поставщикам наличными за различные активы |

60 |

50 |

Расходный кассовый ордер, счета поставщиков |

|

Выданы единовременные пособия за счет средств социального страхования и обеспечения |

69 |

50 |

Расходный кассовый |

|

Выдана заработная плата |

70 |

50 |

Расчетно-платежные |

|

Выдано под отчет |

71 |

50 |

Расходный кассовый ордер |

|

Выдано наличными разным кредиторам |

76 |

50 |

ордер |

|

Выявлена недостача денег в кассе |

94 73 |

50 73 |

Акт инвентаризации |

|

Списана отрицательная курсовая разница |

91.2 |

50 |

Бухгалтерская справка |

|

Оприходованы поступившие в кассу денежные документы |

50 |

50,51,52, |

Приходный кассовый ордер |

|

Списаны использованные в производстве, торговой деятельности почтовые марки |

26,44 |

50 |

Расходный кассовый ордер |

Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной.нежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями.

Поступающие в кассу наличные денежные средства, за исключением

наличных денег, принятых при осуществлении деятельности платежного агента, банковского платежного агента (субагента), и выдаваемые из кассы наличные деньги юридическое лицо учитывает в кассовой книге[24]. Если в течение рабочего дня кассовые операции не проводились, записи в кассовую книгу не осуществляются. Контроль за ведением кассовой книги осуществляет главный бухгалтер[25].

Лимит остатка наличных денег - это максимально допустимая сумма денежных средств, которую можно хранить в кассе для проведения кассовых операции после выведения в кассовой книге суммы остатка денег на конец рабочего дня[26].

С 1 июня 2014 г. действует Указание ЦБ РФ от 11 марта 2014

г. № 3210-У «О порядке ведения кассовых операций юридическими лицами

и упрощенном порядке ведения кассовых операций индивидуальные предпринимателями и субъектами малого предпринимательства» [27].

Лимит остатка денег в кассе не обязателен для субъектов малого предпринимательства и всех индивидуальных предпринимателей. Если предприятие планирует следить за лимитом по кассе, то необходимо вновь утвердить этот лимит. Руководитель должен издать в произвольной форме распоряжение об установлении лимита остатка кассы организации в соответствии с указание ЦБ РФ № 3210-У.

Лимит кассового остатка формируется исходя из полученной ранее выручки. В него не включают суммы наличных денег на выплаты работникам организации (зарплата, стипендия, отпускные и прочие выплаты) — их можно хранить в кассе свыше установленного лимита, однако выплаты должны быть произведены на протяжении 5 рабочих дней[28].

Формула для расчета лимита следующая:

Лимит = R * N : P (1)

где R — объем выручки за расчетный период в аналогичном периоде прошлых лет или предполагаемый объем выручки или пиковый объем выдач наличных денег;

Р — расчетный период, определяемый по усмотрению предприятия, но не более 92 рабочих дней. Рабочими днями считаются дни, в которые предприятие работало;

N — период времени между днями сдачи в банк наличных денег.

Устанавливается на усмотрение предприятия, но не должен превышать 7

рабочих дней, а если банк далеко — 14 рабочих дней. Предприниматели могут устанавливать свой лимит на месяц, квартал, год или другой разумный срок и при необходимости его изменять[29].

Выручку в банк сдают с помощью инкассации. График заездов инкассаторов оговаривается в договоре, при инкассации бухгалтер-кассир заполняет

два экземпляра препроводительной ведомости, после сдачи денег он должен

проверить, верную ли сумму зачислили на счет фирмы[30].

Так как в розничной торговле очень часто встречаются нарушения, связанные именно с кассовыми операциями, то руководителям и главным бухгалтерам необходимо иметь четкое представление об организации кассового хозяйства в организации. Касса в организации подвергается различным видам проверок, как со стороны налоговых органов, так и других видов контроля. Контроль - одна из функций управления, представляющая собой систему наблюдения и проверки функционирования управляемого объекта с целью оценки обоснованности и эффективности принимаемых управленческих решений, выявления степени их реализации, обнаружения и предупреждения отклонений и неблагоприятных ситуаций[31].

Ревизия кассы, является инструментом контроля, целью ревизии кассовых операций является установление соответствия применяемой в организации методики учета и налогообложения операций по движению наличных денежных средств, действующим в РФ в проверяемом периоде, нормативным документам для формирования мнения о достоверности бухгалтерской отчетности во всех существенных аспекта[32].

Ревизия кассовых операций организуется в такой последовательности: 1) инвентаризация кассы и обследование условий хранения денежных средств; проверка правильности документального оформления операций; 2) проверка полноты и своевременности оприходования денежных средств; 3) ревизорская проверка правильности списания денег в расход; 4) проверка соблюдения кассовой и финансовой дисциплины; 5) проверка правильности отражения операций на счетах бухгалтерского учета; 6) оформление результатов проверки[33].

Требования о проведении внезапных ревизий кассы отсутствуют, тем не

менее, обеспечение внезапности и неразглашение этапов подготовки ревизии — одно из основных требований к квалифицированному ревизору. Любая ревизия, инициированная на предприятии, должна быть подтверждена распоряжением: руководителя компании — если это внутренняя проверка; руководителя (его заместителя) органов ИФНС или Росфиннадзора о проведении ревизии с указанием ее сроков и подтверждением полномочий ревизионной группы[34].

Инвентаризация наличных средств в кассе должна проводиться комиссионно: кроме ревизора необходимо присутствие кассира, главного бухгалтера и незаинтересованного лица. Результаты ревизии исполнения кассовой дисциплины описываются и обобщаются в акте.

Проверяя кассовые операции, ревизор должен установить, как соблюдается порядок ведения кассовых операций, кассовая дисциплина, законность и

целесообразность совершенных операций с наличными денежными средствами. Необходимо проверить правильность оформления документов, по которым проводились операции, связанные с получением и выдачей наличных денег. Убедиться, что все кассовые приходные и расходные ордера, платежные ведомости и другие документы заполнены четко, без подчисток и исправлений, а все ордера и приложения к ним погашены штампом «Получено» или «Оплачено» с указанием даты совершения операции и подписей кассира. Отсутствие в расходных кассовых ордерах и ведомостях штампа «Оплачено» приводит в отдельных случаях к повторному их использованию (списанию в расход по кассовой книге) [35].

Наиболее распространенными ошибками являются: отсутствие первичных кассовых документов или оформление их с нарушением установленных требований; выплаты подотчетным лицам на основании оправдательных документов, подтверждающих расходы, без оформления авансовых отчетов; несоблюдение установленного лимита расчетов наличными деньгами между юридическими лицами; некорректное отражение кассовых операций в учетных регистрах; арифметические ошибки при подсчете оборотов и остатков в учетных регистрах при ручном ведении учета[36].

Признаками отсутствия или недостаточности внутреннего контроля за

движением денежных средств в кассе предприятия для ревизора служат: отсутствие на предприятии приказа руководителя, устанавливающего периодичность проверок; наличие признаков формального проведения ревизий кассы: назначение в комиссии по проведению ревизий постоянно одних и тех же лиц, отсутствие прилагаемых к акту рабочих записей ревизионной комиссии, свидетельствующих о полистном пересчете банкнот, проведение проверок кассы на отчетные даты, когда кассир знает о них и заранее готовится; предоставление права подписи приходных главного бухгалтера и руководителя предприятия, не отраженное в распоряжениях руководителя предприятия; формальное проведение ревизии кассы при смене (увольнении) кассиров; отсутствие в штате кассира и возложение этих функций на счетного работника без письменного распоряжения руководителя предприятия; отсутствие договоров с кассиром о полной материальной ответственности; отсутствие у кассира навыков подготовки к ревизии кассы, свидетельствующих о том, что такая процедура является для него обычной[37].

Сроки проведения ревизии установлены законодательно. В каждом отдельном случае они зависят от объема работы, но не превышают 45 рабочих

дней[38].

Если ревизором обнаружены факты нарушений действующего законодательства, вероятна передача материалов проверки в следственные органы или

возбуждение производства по административному правонарушению, грозящее значительными штрафами, но это происходит при грубейших, неоднократных нарушениях или неприкрытых злоупотреблениях[39]. Обнаруженные недостатки и нарушения систематизируются в ведомости нарушений и обобщаются в отдельном разделе акта комплексной ревизии предприятия[40].

Предприятия при совершении акта розничной купли-продажи обязаны использовать контрольно-кассовые машины. Предприятия обязаны:

1) осуществлять регистрацию контрольно-кассовой техники в налоговых

органах;

2) применять при осуществлении наличных денежных расчетов и (или)

расчетов с использованием платежных карт исправную контрольно-кассовую

технику, опломбированную в установленном порядке, зарегистрированную в

налоговых органах и обеспечивающую надлежащий учет денежных средств

при проведении расчетов (фиксацию расчетных операций на контрольной ленте и в фискальной памяти);

3) выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты отпечатанные контрольно-кассовой техникой кассовые чеки;

4) обеспечивать ведение и хранение в установленном порядке документации, связанной с приобретением и регистрацией, вводом в эксплуатацию и

применением контрольно-кассовой техники, а также обеспечивать должностным лицам налоговых органов, осуществляющих проверку, беспрепятственный доступ к соответствующей контрольно-кассовой технике, предоставлять им указанную документацию;

5) производить при первичной регистрации и перерегистрации контрольно-кассовой техники введение в фискальную память контрольно-кассовой техники информации и замену накопителей фискальной памяти с участием представителей налоговых органов[41].

Денежные расчеты с покупателями, в том числе и расчеты с юридическими лицами, осуществляют кассиры-операционисты через операционные кассы[42].

Выводы.

Кассовые операции – это операции, в процессе которых прием, выдача и пересчет наличных денег.

Для учета наличия и движения денежных средств в кассе предприятия используется активный счет 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету – суммы, поступившие наличными в кассу, а по кредиту – суммы, выданные наличными.

Глава 2. Учет наличных денежных средств в кассе

ООО «Крона»

2.1. Организационно-экономическая характеристика ООО «Крона»

Общество с ограниченной ответственностью «Крона» учреждено по решению единственного учредителя.

Юридический адрес: 675000, Амурская область, г. Благовещенск, 2 км

Новотроицкого Шоссе, д. 28.

Основной документ, регламентирующий деятельность предприятия - Устав ООО «Крона», утвержденный: решением учредителя № 01 от 15.05.2006 г. ООО «Крона» находится на общей системе налогообложения; плательщик НДС. Численность работающих на 31.12.2015г. составляет 350 человек.

ООО «Крона» реализует продукцию на рынке г. Благовещенска. Основными видами реализуемой продукции являются продовольственные товары, большая часть реализации которых началась с октября 2009 г. До 2009 г. ООО «Крона» имело 3 магазина, которые реализовывали только ликероводочную продукцию. В настоящее время ООО «Крона» имеет сеть из 6 магазинов, осуществляющих продажу в разных географических сегментах г. Благовещенска.

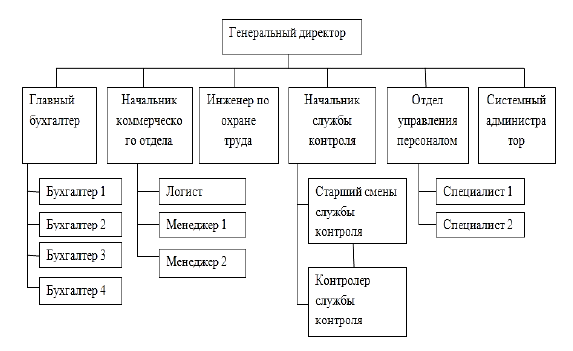

Организационная структура предприятия представлена на рис. 1.

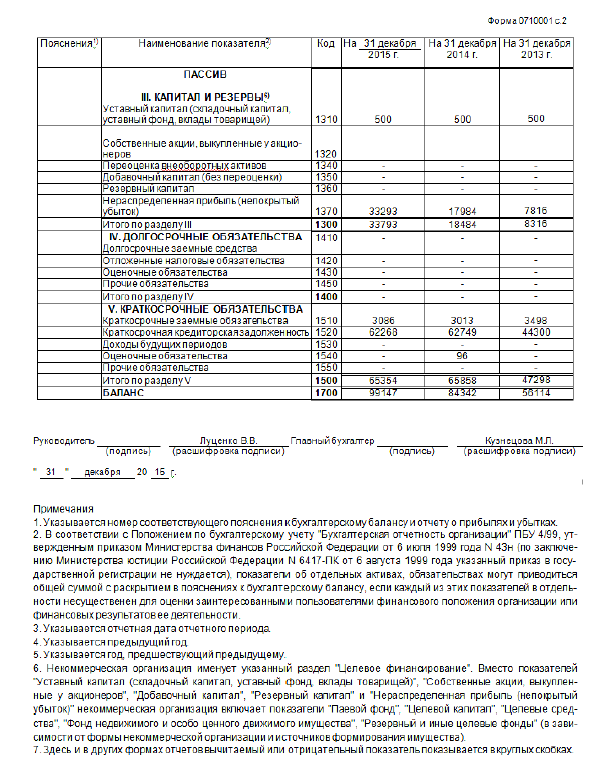

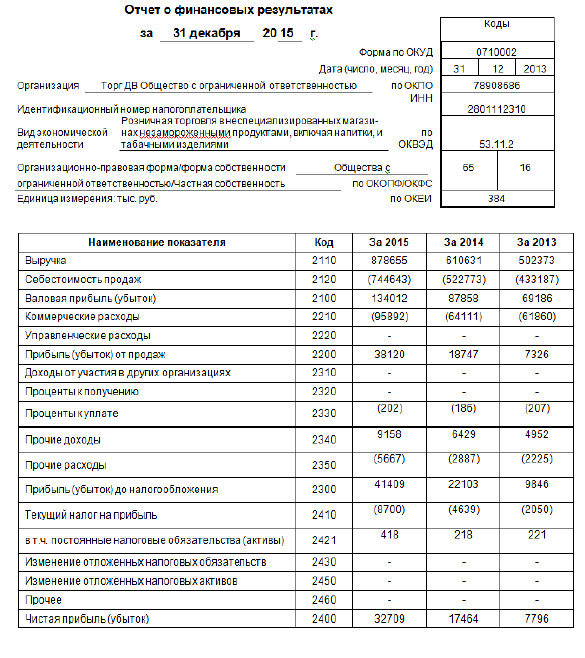

В таблице 3 представлены основные показатели деятельности предприятия за 2013-2015 гг. Розничный товарооборот с каждым годом постепенно увеличивался, в 2015 г. по сравнению с 2014 г. он вырос на 43,89 %, или более чем на 268 024 тыс. руб., соответственно прибыль от продаж, тоже имеет положительную тенденцию, отклонение 2015 г. от 2014 г. составило 19 373 тыс. руб., увеличение произошло на 103,33 %. Показатель рентабельности продаж повысился в 2015 г. по сравнению с 2014 на 38,71 %. Это вызвано увеличением ассортимента товаров и повышением цен на них. По показателю чистой прибыли произошло повышение на 9 668 тыс. руб. или на 124,01 % в 2014 г. и на 15 245 тыс. руб. или на 87,29 % в 2015 г.

Рисунок 1 – Организационная структура предприятия

Таблица 3

Основные экономические показатели деятельности предприятия

ООО «Крона» за 2013-2015 гг.

|

Показатели |

2013 |

2014 |

2015 |

Отклонение |

Отклонение 2015 |

||

|

абсолютное |

относительное, % |

абсолютное |

относительное, % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Розничный товарооборот, тыс. руб. |

502373 |

610631 |

878655 |

108258 |

21,54 |

268024 |

43,89 |

|

Себестоимость продаж, тыс. руб. |

433187 |

522773 |

744643 |

89586 |

20,68 |

221870 |

42,44 |

|

Прибыль (убыток) от продаж, тыс. руб. |

7326 |

18747 |

38120 |

11421 |

155,89 |

19373 |

103,33 |

|

Средняя величина оборотных средств, |

54690 |

83299 |

97096 |

28609 |

52,31 |

13794 |

16,55 |

Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями.

Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями.

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Средняя величина долгосрочных и краткосрочных обязательств, тыс. руб. |

47298 |

65858 |

65354 |

18560 |

39,24 |

-504 |

-0,76 |

|

Численность персонала, чел. |

250 |

300 |

350 |

50 |

20 |

50 |

16,66 |

|

Рентабельность продаж, % |

1,5 |

3,1 |

4,3 |

1,6 |

106,66 |

1,2 |

38,71 |

|

Розничный товарооборот на одного работника, тыс. руб. |

2009,5 |

2035,44 |

2510,44 |

25,94 |

1,29 |

475 |

23,33 |

|

Количество магазинов, ед. |

5 |

6 |

6 |

1 |

0,2 |

0 |

0 |

|

Денежные средства, |

12849 |

23583 |

14818 |

10734 |

0,84 |

-8765 |

-0,37 |

|

Фонд заработной платы, тыс. руб. |

23743 |

29087 |

39430 |

5344 |

0,23 |

10343 |

0,36 |

|

Среднемесячная зарплата, руб. на 1-го работника |

94,97 |

96,96 |

112,66 |

445 |

0,22 |

862 |

0,36 |

|

Товарные запасы, тыс.руб. |

39887 |

56362 |

78483 |

16475 |

0,41 |

22121 |

0,39 |

По показателю прибыли от продаж зафиксировано наибольшее отклонение в 2015 г. — 103,33 %. Возможными причинами такого отклонения является увеличение качества продукции, продажа излишнего оборудования и другого имущества или сдача его в аренду, расширение рынка продаж.

Себестоимость продаж увеличилась в 2015 г. по сравнению с 2014 г. на 42,44 % или на 221 млн. руб. Увеличение себестоимости продаж говорит о том, что затраты на продажу продукции увеличились по сравнению с предыдущим годом.

Средняя величина оборотных средств увеличилась в 2015 г. по сравнению с 2014 г. на 16,55 % или на 13 794 тыс. руб. Это говорит о том, что предприятие увеличило доходную часть финансового плана.

Средняя величина долгосрочных и краткосрочных обязательств в 2015

г. по сравнению с 2014 г. показало уменьшение на 0,76 % или на 504 тыс. руб.

Численность персонала с каждым годом увеличивалась на 50 человек, в

связи с расширением персонала и открытием нового магазина. Фонд заработной платы увеличился в 2015 г. по сравнению с 2014 г. на 0,36 % или на 10 343 тыс. руб., так как увеличилась численность персонала.

2.3. Учет кассовых операций

ООО «Крона» имеет разветвленную сеть магазинов, где осуществляется прием наличных денежных средств за товары. Режим работы магазинов не позволяет организовать сдачу наличных денежных средств в кассу Общества. По месту нахождения магазинов ведутся операционные кассы.

В бухгалтерском учете для ведения кассовых операций используется субсчет 50.1 «Касса организации» счета 50 «Касса», которые отражаются в графике документооборота.

Схема документооборота представлена на рисунке 2.

Кассовая книга ведется в программном комплексе 1С «Бухгалтерия» 7.7

автоматическим способом. В ней ежедневно фиксируются все операции согласно поступлению и расходованию денет. По каждой операции делается бухгалтерская проводка, где записывают номер документа, от кого получены или выданы деньги и в какой сумме. По завершении рабочего дня кассир подсчитывает в кассовой книге результаты оборотов по приходу и расходу ни выводит остаток денег по кассе на следующий день. Распечатывает в 2 экземплярах. Второй экземпляр кассир передает в бухгалтерию в качестве отчета о кассовых операциях за весь день.

Рисунок 2 - Документооборот кассовых операций ООО «Крона»

Оформленный отчет кассира подлежит контролю бухгалтерами. Он заключается в тщательной проверке правильности оформления приходных и расходных документов, соотношения записей в отчете данным приложенных к ним документов, подсчетов итогов операций за день и остатков на начало и конец рабочего дня. Должны быть сверены и суммы полученных и сданных наличных денег в учреждения банка по расчетному и другим счетам. После проверки кассового отчета в специальной его графе проставляют номера корреспондирующих счетов.

По окончании отчетного периода (месяца, квартала, календарного года – в зависимости от объема) кассовая книга брошюруется.

Бухгалтерский учет кассовых операций в операционных кассах на субсчете 50.М «Операционные кассы. Рубли» счета 50 «Касса». Аналитический

учет на субсчете 50.М ведется в разрезе операционных касс по каждому магазину.

В организации регулярно проводится инвентаризация наличных денег.

Порядок и сроки проведения инвентаризации определяет руководитель.

В ООО «Крона» свободные денежные средства хранятся на расчетном

счете в банке. Анализируемое предприятие имеет два расчетных счета:

1. в Дальневосточном банке АО «Сбербанк России» г. Хабаровск, филиал № 8636/86360 Благовещенское ОСБ;

2. Амурский филиал АО АКБ «Росбанк»;

Предприятие ежедневно получает выписку банка, которая служит основанием для бухгалтерских записей и служит регистром аналитического учета

по расчетному счету. Полученная выписка банка проверяется и обрабатывается главным бухгалтером, который подбирает все оправдательные документы по каждой операции. Заработная плата снимается с расчетного счета в кассу по чеку, после 10 и 28 числа каждого месяца.

Основные корреспонденции счетов по учету кассовых операций, результатов инвентаризации кассы в ООО «Крона» приведены в таблице 4.

Таблица 4

Корреспонденции счетов по учету кассовых операций ООО «Торг

ДВ» за март 2015 года

|

Дата |

Содержание операции |

Дебет |

Кредит |

Сумма. руб. |

Документ |

|

1 |

2 |

3 |

4 |

5 |

б |

|

22.03.2015 |

Принята торговая выручка по кассе № 1 магазина № 5, кассир Хромова А.В. |

50.М.5 |

90.1.1 |

160289.65 |

Z-отчет №81, |

|

22.03.2015 |

Принята торговая выручка по кассе № 2 |

50.М.З |

90.1.1 |

209745,45 |

Z-отчет № 76. |

|

22.03.2015 |

Выдано директору |

71 |

50.М.З |

15000 |

Расходный кассовый ордер |

|

22.03.2015 |

Выдана заработная |

70 |

50.М5 |

6471,20 |

Платежная ведомость № 24 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

|

22.03.2015 |

Сдана выручка на |

51 |

57 |

1036000 |

Выписка банка по расчетному счету |

|

18.03.2015 |

Выдана заработная |

70 |

50.М.7 |

112000 |

Расходный кассовый ордер |

|

22 03.2015 |

Сдана выручка службе |

57 |

50.М7 |

500000 |

Предпроводительная ведомость № 5/1. Накладная к сумке № 120. М7/00000184 |

|

22 03.2015 |

Оплата OOC «Кристалл-Амур» за товар |

60.1 |

50.1 |

100000 |

Расходный кассовый ордер |

Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями.

Таким образом, проведенное исследование организации кассы и учета

кассовых операций позволяет сделать вывод о том, что в ООО «Крона» бухгалтерский учет кассовых операций ведется в соответствии с требуемыми нормами и правилами российского законодательства.

Таблица 5

Оценка структуры кредитового оборота денежных средств в кассе ООО «Крона» за 2015 год

|

Название |

Кредитовый оборот за 2015 г., тыс.руб. |

Уд. вес, % |

|

Магазин № 1 |

91691 |

10,44 |

|

Магазин № 3 |

88466 |

10,07 |

|

Магазин № 4 |

73651 |

8,38 |

|

Магазин № 5 |

350267 |

39,86 |

|

Магазин № б |

74979 |

8,53 |

|

Магазин № 7 |

199591 |

22,72 |

На основании таблицы 5 можно увидеть, что самый большой оборот денежных средств в кассе ООО «Крона» за 2015 г. приходится на магазин №

5, его оборот составляет 350 267 тыс.руб. и магазин № 7, его оборот составляет 199 591 тыс.руб., соответственно у данных магазинов наибольший удельный вес, так как у этих магазинов наибольшая торговая площадь.

В целях контроля за правильностью отражения в учете кассовых операций и соблюдения кассовой дисциплины в ООО «Крона» устанавливает лимит касс, проводит ревизии и инвентаризации. ООО «Крона» самостоятельно устанавливает лимит по центральной кассе и по операционным кассам магазинов. Данные по лимиту кассы на 2015 г. представлены в таблице 6.

Таблица 6

Расчет лимита касс по магазинам ООО «Крона» на 2015 г.

|

Название |

Объем выручки за 1 квартал тыс. руб. |

кол-во дней |

Сдача выручки, дн. |

Лимит 2015, тыс.руб. |

Фактический |

Изменение, |

|

Магазин № 1 |

20402,5 |

92 |

1 |

221,77 |

724 |

502,23 |

|

Магазин № 3 |

20032 |

92 |

1 |

217,74 |

689 |

471,26 |

|

Магазин № 4 |

14837 |

92 |

1 |

161,27 |

527 |

365,73 |

|

Магазин № 5 |

58 846,00 |

92 |

- |

639,63 |

2171 |

1531,37 |

|

Магазин № 6 |

15140 |

92 |

1 |

164,57 |

923 |

758,43 |

|

Магазин № 7 |

23398 |

92 |

1 |

254,33 |

1423 |

1168,67 |

|

Итого |

152655,5 |

- |

- |

1659,30 |

6157 |

4797,70 |

На 01.01.2016 г. лимит касс ООО «Крона» превышен на 4 797,70 тыс.

руб. из-за роста цен, потребительского спроса, в связи с праздниками.

В учетной политике организации указывается срок проведения инвентаризации кассы: ежегодно по состоянию на 31 декабря, а также в случаях, установленных Законом о бухгалтерском учете № 402-ФЗ[43].

2.3. Разработка рекомендаций по совершенствованию бухгалтерского

учета кассовых операций в ООО «Крона»

Исследовав бухгалтерский учёт кассовых операций в ООО «Крона» ведется в соответствии с нормативными документами, регламентирующими учет, а именно: учет автоматизирован; обязанности работника бухгалтерии закреплены служебными должностными инструкциями; материально-ответственные лица на предприятии назначаются приказом руководителя, с ними заключены договоры о полной материальной ответственности.

Бухгалтерский учет на предприятии ведется в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации[44]; бухгалтерский баланс составлен на основе остатков счетов Главной книги.

Остатки наличных денег совпадают с остатками денежных средств указанных в бухгалтерском учете.

Для совершенствования контроля за сохранностью и использованием денежных средств ООО «Крона» предлагается, ввести на предприятии программу внутрихозяйственного контроля. Данная программа позволит усилить контрольные функции всех должностных и материально-ответственных лиц, которые обязаны отвечать за сохранность и целевое использование денежных средств.

Программа состоит из трех разделов. В первом разделе рассмотрен

контроль условий, обеспечивающих сохранность налетных денег в хозяйстве.

Во втором разделе - контроль за сохранностью и состоянием учета денежных средств. Третий раздел отражает контроль за целевым использованием денежных средств. В каждом из разделов оговариваются вопросы проверки-

сроки проведения контроля и конкретно лица, которые проверяют тот или

иной вопрос.

Таблица 7

Примерная программа внутрихозяйственного контроля за учетом

и сохранностью денежных средств

|

Вопросы проверки |

Сроки проведения |

Ответственный |

|

1 |

2 |

3 |

|

1. Контроль условий, обеспечивающих сохранность наличных денежных средств |

||

|

Проверка состояния сигнализации и средств противопожарной безопасности |

Ежедневно |

Старший кассир структурного подразделения |

Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями.

Продолжение таблицы 7

|

1 |

2 |

3 |

||

|

Контроль за опечатыванием сейфа и помещения кассы |

Ежедневно |

Старший кассир структурного подразделения |

||

|

Контроль за обеспечением сохранности денежных средств при их доставке в ООО «Крона» и их структурные подразделения |

В день получения денежных средств |

Старший кассир структурного подразделения |

||

|

2. Контроль за сохранностью и состоянием учета денежных средств |

||||

|

Проверка правильного заполнения отчета кассира |

Ежедневно |

Бухгалтер-кассир |

||

|

Инвентаризация денежных средств |

Ежемесячно |

Бухгалтер-кассир |

||

|

Проверка полноты и своевременностью оприходования в кассу наличных денежных средств |

Ежемесячно |

Бухгалтер |

||

|

Проверка соответствия фактического наличия денежных средств на счетах в банках по данным бухгалтерского учета |

Ежемесячно |

Бухгалтер |

||

|

Проверка порядка регистрации приходных и расходных кассовых ордеров |

Ежедневно |

Бухгалтер |

||

|

Проверка, соблюдения кассовой дисциплины и других требований, предусмотренных Положением о ведении кассовых операций |

Систематически |

Старший кассир структурного подразделения, директор структурного |

||

|

3. Контроль за использованием денежных средств |

||||

|

Проверка использования полученных из банка наличных денежных средств по целевому назначению |

Ежедневно |

Бухгалтер |

||

|

Проверка своевременности и полноты сдачи выручки в банк |

Ежемесячно |

Бухгалтер |

||

|

Проверка законности и целесообразности расходования средств подотчетными лицами |

Систематически |

Бухгалтер |

||

|

Проверка достоверности выписок банка, наличие первичных документов с отметками банка об исполнении и их соответствия выпискам |

Ежемесячно |

Бухгалтер |

||

|

Проверка состояния расчетов с бюджетом, с органами социального страхования |

Систематически |

Главный бухгалтер |

||

|

Проверка состояния учета расчета по претензиям и возмещению материального ущерба, погашения этой задолженности |

Систематически |

Главный бухгалтер. Бухгалтер-ревизор |

||

Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями. Организация учета кассовых операций на предприятии соответствует требованиям законодательства и является достаточно оптимальной. Хищений денежных средств в отчетном периоде не выявлено. Однако, с учетом большой рискованности операций с денежной наличностью, на наш взгляд, на предприятии необходимо усилить контроль за кассовыми операциями.