Рынок ценных бумаг (Ключевые показатели развития российского рынка ценных бумаг)

Содержание:

Введение

Достигнутый уровень зрелости российского финансового рынка при значительной его сложности в виду ускоренного развития при переходе политического и экономического строя имеет значительные диспропорции, тормозящие не только развитие финансового рынка, но и экономический рост.

Помимо решения ряда серьезных внутренних дисбалансов финансового рынка, рынок ценных бумаг сильно подвержен влиянию внешних фундаментальных факторов, в том числе долгосрочных экономических циклов.

В этой связи актуальной научной проблемой является разработка среднесрочных и долгосрочных мер развития рынка ценных бумаг в условиях необходимости структурной перестройки экономики.

Целью курсовой работы является разработка среднесрочных и долгосрочных мер, стимулирующих развитие рынка ценных бумаг для эффективного инвестирования и стимулирования экономического роста.

Для достижения цели необходимо решить следующие задачи:

- Проанализировать и описать текущее состояние рынка ценных бумаг;

- Проанализировать основные фундаментальные факторы, влияющие на развитие рынка ценных бумаг;

- Выявить основные дисбалансы финансовой системы, тормозящие развитие рынка ценных бумаг; проанализировать существующие в России концепции стратегического развития в отношении рынка ценных бумаг;

Объектом исследования выступает непосредственно отечественный рынок ценных бумаг.

Предметом исследования служат причинно-следственные связи, тенденции и дисбалансы, определяющие уровень развития российского рынка ценных бумаг и его влияния на экономический рост.

Курсовая работа состоит из введения, трех глав, заключения и списка использованных источников.

В первой главе рассмотрены особенности развития рынка ценных бумаг в России, его текущее состояние. Проанализированы фундаментальные факторы, которые обуславливают описанное текущее состояние.

Во второй главе проанализирован глобальный тренд к повышению роли информационных технологий и инноваций на рынке ценных бумаг.

В третьей главе предложен ряд мер по совершенствованию существующих механизмов развития рынка ценных бумаг.

Глава 1. Текущее состояние российского рынка ценных бумаг и факторы, определяющие его развитие

Существует огромное количество различных определений рынка ценных бумаг, а также подходов и методов их формирования.

Наиболее распространены два подхода к определению рынка ценных бумаг:

1)Рынок ценных бумаг как система институтов в широком понимании, т.е. эмитенты, инвесторы, финансовые посредники (дилеры, брокеры, управляющие), рыночная и учетная инфраструктуры (биржа, организаторы торгов, депозитарии, регистраторы).

2)Рынок ценных бумаг как система экономических отношений по поводу обмена ценных бумаг как товара, являющегося дубликатом прав на ресурсы различного рода.

Гораздо более важным и сущностным является не определение понятия рынка ценных бумаг, а четкое понимание его функций.

Основная функция и миссия рынка ценных бумаг является перераспределение свободных денежных ресурсов на инвестирование различных секторов экономики. Функции фондового рынка делятся на общерыночные, характерные для любого рынка, а также специфические функции фондового рынка как составной части финансового рынка.

К общерыночным функция относятся[1]:

- спекулятивная. Инвестиции на рынке ценных бумаг осуществляются в первую очередь с целью приумножения капитала(получения прибыли);

- оценочная. Торгуемый на рынке товар (в нашем случае ценная бумага) получает собственную рыночную стоимость;

- регулирующая. Рынок функционирует по определенным обычаям и правилам, основанным на добровольной или обязательной основе.

- информационная. Содействие выявлению и доведению информационных материалов о различных событиях до всех заинтересованных участников рынка.

К специфическим функциям фондового рынка как составной части финансового рынка:

- перераспределительная. Фондовый рынок осуществляет перераспределение свободных денежных ресурсов из их простых форм в различные формы капитала с целью равномерного распределения капитала в отраслевой структуре экономики в зависимости от потребностей в нем;

- диверсификационная. Инвестирование свободных средств в ценные бумаги позволяет не только диверсифицировать риск, но и в основном защитить их от обесценения (инфляции);

- стимулирующая. Эффективное перераспределение свободных средств стимулирует экономический рост и диверсификацию экономики.

В соответствии с функциональным разрезом фондового рынка для целей нашей работы определим его как рынок, на котором осуществляется перераспределение временно свободных денежных ресурсов между эмитентами (потребителями) и инвесторами (поставщиками) на основе обращения ценных бумаг с целью эффективного распределения денежных ресурсов в экономике, где под ценными бумагами подразумеваются все установленные Гражданским Кодексом Российской Федерации виды ценных бумаг и иные ценные бумаги, названные в таком качестве в федеральных законах или признанных таковыми в установленном порядке.

1.2. Институциональная структура российского рынка ценных бумаг

Как уже было отмечено, рынок ценных бумаг представляет собой систему институтов, в частности профессиональных участников рынка ценных бумаги инфраструктурных организаций.

По состоянию на 01.05.2016 российский фондовый рынок представлен профессиональными участниками рынка ценных бумаг. Большинство(70% или 577 организаций) профессиональных участников рынка ценных бумаг одновременно имеют лицензии на осуществление брокерской и дилерской деятельности, часто совмещая это с деятельностью по доверительному управлению (59% или 485 организаций) и депозитарной деятельностью (57% или 468 организаций).

На конец мая 2016 года также зарегистрировано 39 реестродержателей, 5 клиринговых организаций и 11 бирж. Кроме того, на российском финансовом рынке функционирует такие институты как центральный депозитарий и центральный контрагент.

Таблица 1- Количество субъектов рынка ценных бумаг

|

Наименование лицензируемого вида деятельности |

На 01.01.2015 |

На 01.01. 2016 |

На 01.05.2016 |

|

Профессиональные участники рынка ценных бумаг |

1 079 |

875 |

820 |

|

Брокеры |

803 |

633 |

577 |

|

Дилеры |

817 |

651 |

595 |

|

Доверительные управляющие |

706 |

541 |

485 |

|

Депозитарии |

579 |

502 |

468 |

|

Регистраторы |

39 |

39 |

38 |

|

Клиринговые организации |

5 |

5 |

5 |

|

Организаторы торгов (Биржи) |

8 |

9 |

9 |

Источник: Банк России

На приведенной в таблице 1 статистической информации наглядно виден тренд сокращения количества профессиональных участников и увеличения их концентрации. Такая динамика характерна для всех некредитных финансовых организаций. При этом среди профессиональных участников рынка ценных бумаг значимую долю занимают кредитные организации.

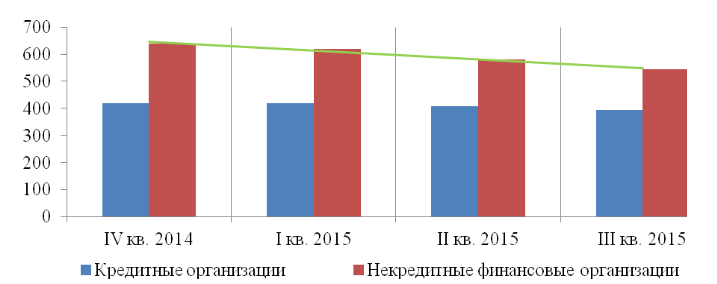

Рисунок 1 – Динамика количества организаций профессиональных участников рынка ценных бумаг (ед.)[2]

После всплеска на фоне нестабильности в декабре 2014 – январе 2015 года активность на финансовых рынках начала снижаться и к концу III квартала можно сказать стабилизировалась.

Количество активных клиентов (как физических, так и юридических лиц), участников торгов на фондовом рынке ПАО «Московская Биржа» (далее – Московская биржа) в среднем за I и II квартал 2015 года составило 76,6 тыс. человек, большая часть которых (71,9 тыс. человек) – физические лица – резиденты. Доля активных клиентов составляет порядка 6% от общего числа зарегистрированных клиентов, которое показало незначительный рост.

Несмотря на тенденцию уменьшения общего количества публичных акционерных обществ, в настоящее время их насчитывается около 30 000. На организованных рынках при этом представлено менее одного процента. Количество эмитентов, акции которых обращаются на внутреннем биржевом рынке, по итогам 2015 года незначительно сократилось. Эта тенденция проявляется в течение последних трех лет. С 2011 года внутренний биржевой рынок акций покинули 66 компаний. Количество выпусков акций, включенных в котировальные списки на внутреннем биржевом рынке, более стабильно, хотя тоже имеет тенденцию к сокращению (таблица 2).

Таблица 2 – Организованный рынок акций за период 2006-2014 гг.

|

Период |

ФБ ММВБ |

РТС |

Оценка S&P[3] |

||

|

Количество эмитентов |

Количество выпусков (ао, ап) в котировальных списках |

Количество эмитентов |

Количество выпусков (ао, ап) в котировальных списках |

||

|

2006 |

190 |

60 |

281 |

76 |

309 |

|

2007 |

208 |

87 |

302 |

103 |

328 |

|

2008 |

231 |

101 |

275 |

110 |

314 |

|

2009 |

234 |

103 |

279 |

92 |

333 |

|

2010 |

249 |

113 |

278 |

91 |

345 |

|

ПАО «Московская Биржа» |

|||||

|

2011 |

320 |

119 |

346 |

||

|

2012 |

275 |

118 |

323 |

||

|

2013 |

273 |

110 |

307 |

||

|

2014 |

254 |

206 |

306 |

||

Источник: НАУФОР.

На российском организованном рынке акций исторически наблюдается сильная концентрация. Так, в разные периоды доля десяти наиболее капитализированных эмитентов занимали от 60 до 80% от общей капитализации рынка.

Отличительной особенностью российского рынка корпоративных облигаций является то, что свыше 95% вторичного рынка приходится на организованные биржевые торги. Объем внутреннего долгового рынка показывает уверенный рост с 2006 года.

К концу декабря 2015 года в обращении находилось 1166 эмиссий облигаций, выпущенных 376 эмитентами. Концентрация на отдельных эмитентах на рынке облигаций намного ниже, чем на рынке акций.

1.3. Фундаментальные факторы, формирующие рынок ценных бумаг.

Основные показатели текущего состояния фондового рынка и формируемые на их основе прогнозные показатели его развития необходимы и очень важны, но по большей мере в краткосрочной перспективе. Посредством такого анализа практически невозможно увидеть масштабных движений рынка и глобальных трендов, в основе которых лежат фундаментальные факторы, действующие в долгосрочной перспективе.

Проводя анализ показателей, целью которого является понимание, что будет происходить на российском рынке ценных бумаг, да и на финансовом рынке в целом через 2-3 года и в долгосрочной перспективе, какую стратегическую политику выбирать финансовым компаниям, политику в отношении источников финансирования, заимствований и управления рисками по основной деятельности – корпоратам, и модель сбережения и инвестирования – населению, необходимо в первую очередь анализировать фундаментальные факторы, влияющие на рынок ценных бумаг.

Под фундаментальными факторами, влияющими на рынок ценных бумаг, понимаются внутренние (факторы, действующие внутри страны) и внешние (мировая конъюнктура) факторы, оказывающие существенное воздействие на долгосрочную динамику фондового рынка, формирование его структуры и модели.

При этом сама архитектура или модель рынка ценных бумаг также является фундаментальным фактором, поскольку разные виды моделей рынка при соответствующей экономической конъюнктуре могут стимулировать или дестимулировать приток инвестиций и развитие фондового рынка. Как уже было сказано, фундаментальные факторы классифицируются на внутренние и внешние факторы. При этом, несмотря на то, что большинство этих факторов статично имеют большое влияние на фондовый рынок и поэтому всегда являются фундаментальными показателями, также существуют показатели, которые в разное время могут иметь большое или незначительное влияние в зависимости от экономической конъюнктуры и политики государства.

Рисунок 2 Классификация фундаментальных факторов[4]

Долгосрочные и краткосрочные экономические циклы можно выделять и в отдельную обособленную группу, поскольку они имеют специфические особенности. Анализ наиболее известных экономических циклов показал, что с 2017-2018 годов все 4 анализируемых цикла перейдут в стадию подъема. При этом цикл Кондратьева, который также называется «волнами технологических инноваций», с 2015 по 2020 годы находится в стадии «оживление» и далее переходит в стадию «подъем». Повышательная стадия цикла Кондратьева характеризуется высокой деловой активностью, ростом экономической конъюнктуры и с большой долей вероятности ведет к технологическому прогрессу.

Движение российского фондового рынка последует за основными циклами, в большей степени за долгосрочными, в виду сильной зависимости от других рынков. Нарастающие с каждым годом технологические изменения в мировой экономике и на финансовых рынках подтверждают предположение о начале периода борьбы за технологическое лидерство во всех отраслях экономики.

Влияние внешних факторов на российский фондовый рынок исторически гораздо сильнее, чем внутренних, по оценкам около 80-90% динамики рынка обусловлены именно изменениями внешних факторов, что в свою очередь ведет к большой зависимости от этих факторов и внешних рынков соответственно.

В последние годы российский рынок ценных бумаг формировался под большим влиянием глобальных внешних факторов.

Замедленное восстановление мировой экономик и как фактор снижения внешнего спроса для российского рынка было обусловлено стагнацией роста в еврозоне, его замедлением в развитых и в ключевых развивающихся странах.

Курс рубля и цены на нефть за 2015 год значительно снизились: •в 2015 году стоимость декабрьского фьючерсного контракта на сырую нефть ICE Brent снизилась с 65,4 долл. США/барр. на 31.12.2014 до43,6 долл. США/барр. на 13.11.2015; •стоимость бивалютной корзины выросла с 61,7 рублей по состоянию на 31.12.2014 до 75,9 рублей по состоянию на 31.12.2015. Внутренние фундаментальные факторы в настоящее время имеют гораздо меньшее влияние на рынок ценных бумаг, однако это именно те рычаги, на которые может влиять бизнес, государственные органы и поведение населения с целью развития экономики и финансового рынка. Не вызывает сомнений большое влияние на отечественный рынок ценных бумаг экономической политики государственных органов и состояние экономики, в том числе ее диверсификационная структура.

При этом рынок ценных бумаг не только зависим от этих факторов, но и может оказывать непосредственное влияние на них, в частности на экономический рост.

Однако особое внимание хочется уделить финансовому проникновению и поведению населения на финансовом рынке. Существует прямая связь между экономическим поведением населения и состоянием фондового рынка (рисунок 3).

Рисунок 3. Зависимость состояния фондового рынка от экономического поведения населения[5]

1.4 Дисбалансы финансовой системы

Отечественная финансовая система, можно сказать, создана из глубоких дисбалансов. Большинство из них исторически складывались в процессе кризисных явлений, резкого перехода на рыночную экономику. Выделим некоторые из них.

1. Преобладание кредитных организаций и их продуктов на финансовом рынке.

Для Российской Федерации характерен континентальный тип финансовой системы, типичной чертой которого является существенное доминирование в экономике кредитных организаций. Это подтверждается преобладающей долей активов кредитных организаций в ВВП России: доля активов кредитных организаций составляет в среднем 90% в ВВП, при этом аналогичный показатель для некредитных финансовых организаций составляет порядка 10%, несмотря на их существенное количественное преобладание Для континентальной модели также характерно преобладание универсальных банков, которые осуществляют свою деятельность как на рынке традиционных банковских услуг, так и на иных сегментах финансового рынка.

2. Долговая экономика или отсутствие предложения долевых ценных бумаг.

Россия представляет собой пример долговой экономики, в которой вся система финансирования основана на внутренних ресурсах и долговых обязательствах. В последние годы капитализация рынка акций резко снизилась по отношению к общему росту финансовых активов. И это достаточно стабильная тенденция. Причём, интересно, что капитализация в России, отстаёт не только от развитых стран, но и от многих развивающихся, таких как Малайзия, Индонезия, Италия, Саудовская Аравия. Можно сказать, происходит деградация российского фондового рынка.

Наблюдается снижение объёма торгов и абсолютное уменьшение числа эмитентов. Новые эмитенты на российский финансовый рынок не выходят. Стала меняться отраслевая структура фондового рынка. Если до 2011 года доля нефтегазового металлургического финансового сектора снижалась, потому что на рынке появлялись новые компании, то сейчас тенденция изменилась. Более того, часть компаний уходит с рынка, либо объявляют о возможном уходе. И это привело к тому, что стал повышаться уровень концентрации. Рост капитализации рынка акций возможен только при массовом выходе компаний на организованные рынки акций.

3.Отсутствие спроса на ценные бумаги.

Если говорить о внешних инвесторах, то на фоне динамики макроэкономических показателей в 2015 году происходил отток денежных средств из фондов, инвестирующих в акции и облигации российских эмитентов. По информации Emerging Portfolio Fund Research9, за 2015 год чистый отток средств фондов, инвестирующих в облигации российских эмитентов, составил 1,4 трлн долл. США, за тот же период чистый отток средств фондов, инвестирующих в акции российских эмитентов, составил1,05 трлн долл. США. Внешние инвесторы могут стихийно поднимать и опускать волатильность рынка, на сегодняшний момент мы не самый привлекательный вариант для долгосрочных инвестиций.

4. Отсутствие долгосрочных инвестиций.

Сложилась ситуация, когда российский рынок ценных бумаг носит краткосрочный спекулятивный характер при крайне сильной зависимости от вливаний иностранных инвесторов. Вначале 2015 года компания «Голдман Сакс» сделала ошеломляющий прогноз в отношении перспектив в динамике российского фондового рынка. По их прогнозу эта динамика должна привести к резкому росту капитализации российского фондового рынка до пяти триллионов долларов только за счёт того, что сохранятся пенсионные фонды, которые рано или поздно вынуждены будут инвестировать большую долю в акции и облигации.

Ситуация с институциональными инвесторами в России неоднозначная. В целом, они есть и даже занимают неплохую долю рынка, но их потенциал присутствия и влияния на рынок гораздо больше. При вхождении НПФ в систему страхования были перечислены замороженные (нераспределенные) взносы за последний квартал 2013-го года и большая часть (около 70%) пошла как разна облигационный рынок. В первую очередь остается открытым вопрос, что будет с накопительной пенсионной системой. К сожалению, в 2014 - 2016 годах накопительная часть пенсии была заморожена и не попала на финансовый рынок. К примеру, активы институциональных инвесторов в Америке превышают 30 трлн долларов, что превышает капитализацию американского фондового рынка. В России же, исходя из последних решений, всё идёт к упразднению накопительной пенсионной системы и непонятно кто же тогда должен быть этим внутренним инвестором, на которого так все рассчитывают. Не лучше ситуация и в страховании. Мало того, что в России просто не сложилась культура добровольного страхования, так и существуют фундаментальные проблемы в отрасли в отношении несостоятельности и банкротства. Если говорить о лучшем зарубежном опыте, то более 90% страховых премий идут на страховые выплаты, у нас данный показатель составляет 35-55%. Из этого следует, что зарубежные компании формируют прибыль как участник фондового рынка, размещая в том числе долгосрочные инвестиции, а российские страховщики зарабатывают, в основном, на страховых премиях. Именно это дисбаланс приводит к низкому спросу на страховые услуги, высоким рискам и низкой конкурентоспособности отрасли, и отсутствию долгосрочных инвестиций на фондовом рынке, которыми не могут быть проинвестированы нефинансовые компании.

Выводы по главе:

Проведенный в главе 1 анализ показал, что российский рынок ценных бумаг имеет достаточно развитую институциональную структуру и инфраструктуру, сопоставимые со многими развивающимися странами объемы рынка.

В процессе быстрого становления и развития в условиях перехода от плановой к рыночной экономике на фондовом рынке, как и на финансовом рынке, в целом, сформировались серьезные дисбалансы, ограничивающие возможности развития рынка.

Одним из таких дисбалансов является сильная зависимость динамики фондового рынка от внешних фундаментальных факторов (геополитическая нестабильность, военные конфликты, цены на сырье, долгосрочные экономические циклы, и другие), которые тяжело поддаются влиянию и приводят к стихийности рынка. Об этом свидетельствуют текущее ухудшение показателей развития фондового рынка из-за политической и экономической нестабильности на международной арене и значительного снижения цен на сырьевых рынках. Внутренние дисбалансы имеют меньшее влияние на текущую динамику фондового рынка, однако в долгосрочной перспективе их решение может значительно привести к качественному росту рынка. К таким дисбалансам относятся:

1) Преобладание кредитных организаций и их продуктов на финансовом рынке (доля активов кредитных организаций составляет 90% в ВВП, при этом аналогичный показатель для некредитных финансовых организаций составляет порядка 10%) снижает эффективность отдачи от капитала и ограничивает доступ экономических субъектов к длинным деньгам. Оседания средств в банковской системе не могут обеспечить значительного экономического роста.

2) Россия представляет собой пример долговой экономики, в которой вся система финансирования основана на внутренних ресурсах и долговых обязательств. Следствием этого является ограниченное и постоянно снижающееся предложение на рынке акций.

3) Проблема спроса на фондовом рынке имеет два основных источника: внешние инвесторы, сильно подверженные внешним факторам, которые могут стихийно поднимать и опускать волатильность рынка; низкий уровень корпоративного управления у российских эмитентов, непрозрачная дивидендная политика.

4) Отсутствие длинных денег в экономике в том числе из-за ограниченного присутствия институциональных инвесторов. В текущем состоянии российский рынок ценных бумаг носит краткосрочный спекулятивный характер при крайне сильной зависимости от вливаний иностранных инвесторов. Рассмотренные нами асимметрии, каждая в отдельности и все вместе, формируют огромный рыночный риск, лежащий на российском рынке ценных бумаг.

Глава 2. Механизмы развития российского рынка ценных бумаг

2.1 Стратегические аспекты развития рынка ценных бумаг

Чтобы ответить на вопрос, какие задачи и основные факторы, приводящие в долгосрочной перспективе к росту российского рынка ценных бумаг, необходимо предпринять, нужно первоначально понять цель развития фондового рынка.

Одной из больших проблем отечественного подхода к планированию и прогнозированию является отсутствие общности. Каждый стратегический документ развивает свою отрасль, свой рынок, свой сегмент рынка. В таком подходе не учитывается, что все рынки связаны друг с другом, с экономикой, политикой и социально-экономическим развитием. Поскольку сейчас не стоит задача обогнать первую страну в рейтинге развития финансовых рынков, да и вообще большая конкурентоспособность на международной арене как задача, на наш взгляд, преждевременная. Первоочередно, необходимо привести в порядок внутренний рынок таким образом, чтобы он способствовал экономическому росту страны. Рынок ценных бумаг должен стать платформой, позволяющей экономическим субъектам (компаниям) получать финансирование на развитие, научно-исследовательскую деятельность, расширение бизнеса и т.д., а инвесторы, в частности население страны, получать дополнительный хороший доход от своих инвестиций за счет фундаментального экономического роста компаний. Именно такие задачи будут подразумеваться в дальнейших основных факторах развития рынка ценных бумаг. Основные факторы развития финансового рынка:

1) Привлечение внутреннего инвестора;

Необходимо структурно менять модель инвестирования населения, повышать уровень конкуренции инструментов финансового рынка и доверия населения к фондовому рынку. 2)Повышение конкурентоспособности рынка облигаций как со стороны инвесторов, так и со стороны эмитентов; 3)Развитие рынка акций; Назрела острая необходимость создания отечественного рынка акций, основанного на долгосрочных фундаментальных принципах финансирования экономики, которая приводит к росту стоимости компании и развитию бизнеса, что в свою очередь разогревает к ней интерес со стороны работников, государств, управленцев и внешних инвесторов и стимулирует содействовать этому развитию. 4)Снижение зависимости от валюты, сырья и международных рейтингов; Уменьшить влияние таких сильных факторов возможно либо при их частичном или полном замещении (изменение структурной карты влияния факторов), либо при создании хеджирующих механизмов такого влияния (диверсификационная структура рынка ценных бумаг).

5)Секьюритизация; Секьюритизация имеет большое значение для реального сектора экономики, малого и среднего бизнеса России, поскольку переводит выданные банковские кредиты и иные формы финансирования в облигации, чтопозволяетреинвестироватьсредстваиобеспечиватьболееэффективнуюотдачуоткапитала.

6)Развитие финансовых инноваций. Развитие финансовых инноваций позволяет не только думать стратегически о завтрашнем дне компании, и ее прибыл и соответственно, но и быть готовым к системным рискам и перестройкам всей финансовой системы.

2.2. Совершенствование механизмов развития рынка ценных бумаг. Привлечение внутреннего инвестора.

Сегодня в нашей стране треть специалистов, работающих на финансовых рынках (и соответственно, клиентов рынков) – это поколение Y. Это поколение уже не приемлет бумажных технологий, они живут в виртуальном мире иформируют свою структуры потребления через информационные каналы и гаджеты. Поколение Y не умеет ждать, скорость, доступность, гибкость – те характеристики, которыми должны обладать финансовые услуги. На финансовом рынке, несмотря на свою специфичность, действуют основные законы микроэкономики. Лояльность клиента к той или иной финансовой организации, финансовому продукту, и легкость доступа к нему во многом определяют структуру российского частного инвестирования. Термин «usability» (юзабилити, означает простоту и удобство использования) не по наслышке знают интернет-компании. Если говорить о финансовом рынке, то банки уже активно оперируют такими терминами и думают об удобстве своих сервисов, используя юзабилити-тестирование и краудсорсинг. Еще одно важное понятие – конверсия (доля пришедших на сайт, в компанию, в интерфейс пользователей, которые дошли да определенного результата, например, договора, покупки финансового продукта и т.д.). Лояльность и юзабилити переходит в количественное измерение конверсии. Если в интерфейс приходит 1000 человек, а переходит в реального покупателя только 3, то стоит задумать, все ли правильно работает в этом сервисе и как можно увеличить эту конверсию. Конверсия обратно пропорциональна количеству действий (шагов), необходимых для достижения результата (совершения покупки).

На рынке ценных бумаг ситуация обстоит гораздо сложнее. Только сейчас российские брокеры начинают внедрять электронные брокерские договоры (договоры оферты). Электронные торговые площадки гораздо

Повысили уровень доступности к ценным бумагам, однако такой интерфейс не является интуитивно понятным. Если нашей задачей является привлечение внутреннего инвестора к рынку ценных бумаг, иными словам и населения, то необходимо не просто создать возможность электронного доступа, а сделать наиболее понятный интерфейс.

Банки вкладывают огромные средства в удобство и совершенствование своего интернет-банкинга, приложений, поскольку этоих конкурентное преимущество. Чем сложна ситуация с рынком ценных бумаг, так это сложностью продуктов и дифференцированностью инвестора. Необходимо создавать сервисы, подходящие обычному населению, которые будут настолько же просты как интернет-банкинг. Поскольку значительную долю профессиональных участников рынка ценных бумаг представляют кредитные организации, расширение имеющегося их интерфейса акциями и облигациями не составляет труда. Открытым вопросом остается: насколько в этом заинтересованы банки? Цифровой век изменил отношение людей к физическим офисам. В настоящее время населению все меньше нужны реальные офисы, банки, им нужны сервисы, услуги и продукты. На этом фоне необходимо популяризовать инвестиции. Если быть акционером или инвестором станет модным, то это может стать качественным скачком в привлечении внутреннего инвестора. Такое эфемерное понятие «мода» с первого взгляда не совместимо с рынком ценных бумаг, но это не так. В мировой практике было много примеров, когда на развивающихся рынках совершала операции рекордная доля населения как раз в силу моды на инвестиции.

Важным индикатором состояния и развития финансового рынка является вовлеченность населения на финансовый рынок, в частности на фондовый рынок.

Как уже отмечалось ранее российское население традиционно консервативно подходит к выбору инструментов инвестирования своих накоплений, и на сегодняшний день приоритетными направлениями остаются такие инструменты как банковские депозиты и вложения в недвижимость как с целью долгосрочного сохранения стоимости денег, так и получения дохода в качестве арендных платежей. В связи с этим одной из стратегических задач развития финансового рынка является создание различных инвестиционных инструментов, в первую очередь конкурирующих с банковскими услугами.

Выводы по главе:

Рынок ценных бумаг должен быть единой площадкой, позволяющей экономическим субъектам (организациям) получать финансирование на развитие, научно-исследовательскую деятельность, расширение бизнеса, а инвесторам, в частности населению страны, получать дополнительный хороший доход от своих инвестиций за счет фундаментального экономического роста компаний.

В связи с этим были определены следующие основные факторы развития рынка ценных бумаг:

- Привлечение внутреннего инвестора;

- Повышение конкурентоспособности рынка облигаций как со стороны инвесторов, так и со стороны эмитентов;

- Развитие рынка акций;

- Снижение зависимости от валюты, сырья и международных рейтингов;

- Развитие секьюритизации активов;

- Развитие финансовых инноваций.

Совершенствование механизмов развития рынка ценных бумаг сконцентрированы на спросе и предложении.

В отношении спроса предложены меры по привлечению внутреннего инвестора, в частности повышение удобства доступа частного инвестора к рынку ценных бумаг, популяризация рынка ценных бумаг, налоговое стимулирование инвестора, повышение конкурентоспособности в глазах инвесторов облигационного рынка. В отношении предложения предложены меры по снижению барьеров выхода эмитентов на фондовый рынок, совершенствование процедур эмиссии, снижение административной нагрузки. Глобальный тренд повышения роли информационных технологий вынуждает всех участников изучать и анализировать такие технологии на ранних этапах развития.

Наиболее прорывной технологией является технология блокчейн (blockchain).

Основной результат применения такой технологии рассматривается в следующих областях: снижение общих транзакционных издержек, что ведет к снижению удельной стоимости издержек для конечных пользователей финансовых услуг; ликвидирование избыточного посредничества; обмен финансовыми сообщениями.

Российскому финансовому рынку в условиях глобальных трендов необходимо довести до конца интернетализацию всех регионов страны, регулятору оперативно совершенствовать регулирование в условиях появление новых технологий и бизнес-моделей, а также проводить собственный пре-анализ технологических тенденций, необходимо масштабное финансирование технологических разработок на государственном и бизнес-уровне, финансовым организациям необходимо быть готовыми к гибкому изменению бизнес-модели в новых условиях конкуренции.

Заключение

Перед нашей страной в текущих непростых экономических и политических условиях стоит серьезная задача по перестройке модели экономического развития. Мировая рыночная конъюнктура в 2014–2015 году выявила все слабые стороны как российской экономики, так и фондового рынка в частности. Интенсивное развитие различных секторов экономики, реального сектора невозможно без эффективной настройки всех каналов финансирования. Первоочередной и главной целью рынка ценных бумаг в в курсовой работе с учетом текущих условий является способствование развитию нефинансовых организаций посредством предоставления им доступа к приемлемым по стоимости и удобным в привлечении денежным ресурсам в необходимом объеме.

Для ее реализации был сделан фундаментальный причинно – следственный анализ, выявляющий текущее состояние рынка ценных бумаг в отношении инвесторов, эмитентов и ликвидности, фундаментальные причины такого состояния и те дисбалансы, которые прямо или косвенно, но в значительной степени не позволяют при прочих равных условиях обеспечить эффективное осуществление фондовым рынком установленной цели. Кроме того, был сделан аналитический и сравнительный анализ российских стратегических документов, которые в большой степени относятся к фондовому рынку с целью выяснения политики государственных органов в отношении фондового рынка, анализа предложенных мери их соответствия выявленным проблемами диспропорциям. Помимо отечественного опыта в условиях глобализации важно понимать, какие проблемы и риски для рынка ценных бумаг видят зарубежные регуляторы и международные организации, какие стратегические решения они для себя выбирают, а также глобальные тренды развития рынка.

Удивительно, что все регуляторы схожи в своей достаточно спокойной оценке рисков и проблем на рынке ценных бумаг. Основные меры стратегического развития связаны с защитой инвесторов, повышением уровня информированности частных инвесторов, а также совершенствовании надзорных и регулирующих функций.

В отношении глобального тренда усиления роли информационных систем и технологий, применение новых технологических решенийи регуляторы и международные организации более эмоциональны. Поскольку технологии только развиваются, их риски, влияние, да и применимость на рынке ценных бумаг все еще остается белым пятном. Как известно, все неопределённое, новое и неизвестное сеет панику и страх. Участникии регулирующие органы в последнее время больше всего обеспокоены кибербезопасностью, киберугрозами, внедрением технологий на основе blockchain и связанных с этим системных рисков. На основе такого анализа предложены как меры, совершенствующие существующие механизмы рынка ценных бумаг, так и приоткрыть окно возможного будущего финансового рынка и рынка ценных бумаг, работающего на инновационных технологиях и разобраться что от этого поменяется, к чему готовиться и какие риски могут ожидать участников рынка. Иными словами, с одной стороны описаны меры, которые могут позволить эффективно настроить существующий внутренний уклад рынка, с другой стороны приведены рекомендации, которые в перспективе усиления роли технологий позволят занять лидирующее место в новых глобальных условиях. Необходимо решить задачу по повышению ликвидности внутреннего рынка долгового и долевого финансирования за счет снижения барьеров эмитентов и инвесторов, снижения себестоимости транзакций. Главной задачей, стоящей перед фондовым рынком, является то, как привлечь внутреннего инвестора и как конкурировать с банковскими услугами.

Проблема эмитентов, безусловно, тоже существует, но она, на наш взгляд, не такая фундаментальная. Если будет ликвидность и при незначительном совершенствовании всей процедуры эмиссии, эмитенты придут, им это экономически выгодно. Населению инвестировать средства на фондовом рынке неудобно, невыгодно, непонятно и очень сомнительно в плане. Проблема очень глубокая и ее надо кардинально менять. Помимо отсутствия у населения доверия и культуры инвестирования в ценные бумаги, различные преференции, имеющиеся у банковских услуг, а также абсолютное отсутствие клиентооринтированности участников рынка ценных бумаг на мелких частных инвесторов не оставляют выбора населению и бизнесу в отношении инвестирования свободных средств. С целью привлечения внутреннего инвестора необходимо уравновесить конкуренцию на рынке финансовых инструментов, профессиональным участникам рынка ценных бумаг по примеру банков переходить на клиентоориентированный подход, предлагать удобные и интуитивно понятные сервисы доступа на рынок, а также необходимо развитие рыночных институтов коллективных инвестиций как главного потенциального участника рынка. Предложение на рынке ценных бумаг в среднесрочной перспективе стимулируется совершенствованием процедур эмиссии, развитием секьюритизации активов, совершенствованием корпоративного управления, которое будет стимулировать спрос, а также повешением ликвидности рынка капиталов. Глобальный тренд повышения роли информационных технологий определяет необходимость их постоянного анализа. Наиболее прорывной технологией на сегодняшний день является технология блокчейн (blockchain). Инновационность данной технологии состоит в устойчивости в отношении внешнего воздействия, удобстве совместного использования и прозрачности, верификации операций всей сетью, обеспечивая целостность данных и запись транзакций без участия третьей стороны. Основной результат применения такой технологии рассматривается в следующих областях:

Снижение общих транзакционных издержек, что ведет к снижению удельной стоимости издержек для конечных пользователей финансовых услуг; ликвидирование избыточного посредничества; обмен финансовыми сообщениями. Потенциально эта технология при успешной ее имплементации может значительно изменить текущую рыночную инфраструктуру. При более глубоком анализе появляющихся технологий на финансовом рынке, а также с учетом имеющихся тенденций к признанию юрисдикций рынка ценных бумаг разных стран, приближения условий эмиссии и регулирования рынков, можно сделать вывод, что долгосрочный тренд идет к дальнейшей глобализации рынка и рыночной инфраструктуры. Технологии на базе блокчейн могут стать основой единой мировой инфраструктуры фондового рынка. В этих условиях впервую очередь регулятору финансового рынка необходимо оперативно совершенствовать регулирование при появлении новых технологий и бизнес-моделей, а также проводить собственный пре-анализ технологических тенденций, и не в коем случае не душить инициативу, даже если в ней присутствует незначительный уровень риска. Кроме того, необходимо масштабное финансирование технологических разработок на государственном и бизнес-уровне, а финансовым организациям необходимо быть готовым и к гибкому изменению бизнес-модели в новых условиях конкуренции. При комплексной работе бизнеса, государственных структур и регулятора по разработке и внедрении информационных технологий и финансовых инноваций на российский финансовый рынок, в ближайшие 10-15 лет можно ожидать качественного скачка развития отечественного финансового рынка и его возрастающую роль на глобальной арене.

Список используемой литературы:

Законодательные и нормативные акты

-

- Гражданский кодекс Российской Федерации (ГКРФ)

- Федеральный закон от 22 апреля 1996 г. No 39-ФЗ «О рынке ценных бумаг» (впослед. ред.), справочно-правовая система «Консультант-плюс», consultant.ru.

Книги и диссертации

-

- Миркин, Я.М. Рынок ценных бумаг России: Воздействие фундаментальных факторов, прогноз и политика развития / ММВБ; Финансовая акад. При Правительстве РФ.— М. : Альпина Паблишер, 2012 .— 624с.

- Миркин Я., Кудинова М., Левченко А., Бахтараева К., Жукова Т., Бунатян А. Финансовые стратегии модернизации экономики: мировая практика. – М.: Магистр, 2014; — 496с.

- Миркин Я. Финансовый конструктивизм. М.: Лингва-Ф, 2014.ГеддесР. IPO и последующие размещения акций: пер. сангл. / Науч.ред. Д. Кушаев.— М.: Олимп-Бизнес, 2016.— 352с.

- Миркин Я.М. Развивающиеся рынки и Россия в структуре глобальных финансов. Финансовое будущее, многолетние тренды. – М.: Магистр, 2015. — 423с.

- Дынкин А. (ред.). Стратегический глобальный прогноз 2030 / Под ред. А. А. Дынкина; ИМЭМОРАН. М. : Магистр, 2014. — 248с.

- Солдатова, А.О. Факторинг и секьюритизация финансовых активов: Учебное пособие / А.О. Солдатова ; НИУВШЭ.— М. : ВШЭ, 2013 .— 608 с.

- Стратегия развития финансовой системы России: блок "Механизм стимулирования инновационного роста и повышения роли в мировой финансовой архитектуре": Аналитический доклад, подготовленный в рамках исполнения Государственного контракта No 02.740.11.0584 от 24 марта 2010 г. по заказу Минобрнауки России "Стратегия финансового обеспечения и инновационного роста экономики (состояние, прогноз развития)" ( V этап) (с использованием Справочно-правовой системы "Консультант-Плюс") / Авт. кол. Под рук. Я.М.Миркина ; Федеральная целевая программа "Научные и научно-педагогические кадры инновационной экономики" ; Финансовый университет при Правительстве РФ.— М. : Фин. университет, 2012 .— 557с.

- Дынкин, А.А. Иванова, Н.И. Глобальная перестройка / РАН, Ин-т мировой экономики и междунар. отношений ; под ред. А.А. Дынкина, Н.И. Ивановой.— М. : Весь мир, 2014 .— 528 с.

- Берзон, Н.И. Теплова, Т.В. Инновации на финансовых рынках: коллективная монография / Берзон Н.И. [и др.]; Под ред. Н.И. Берзона, Т.В. Тепловой.— М. : Высшая школа экономики, 2013 .— 420с

- Ханс Питер Бэр Секьюритизация активов: секьюритизация финансовых активов — инновационная техника финансирования банков / Х.П. Бэр ; пер. снем. – Ю.М. Алексеев, О.М. Иванов, 2017, – 640 с.

- Галанов, В.А. Рынок ценных бумаг: Учебник.— М. : ИНФРА-М, 2008 .— 379с. ; Впер. — (100 лет РЭА им. А В. Плеханова) .— Э.К. – С.327

Периодические издания

-

- МиркинЯ. Регулирование глобальной финансовой сферы // Дынкин А. (ред.). Глобальная перестройка / под ред. А. А. Дынкина, Н. И. Ивановой; ИМЭМОРАН. М. : Весь мир, 2014. С. 71—92.11.

- Гавриленков Е. Е., Лисоволик Я. Д., Абрамов А. Е. Очень нужен Рост. Рост необходим отечественной экономике, но как его добиться? Почему рост затихает даже при благоприятной внешней среде? Как разгоняется? Нужно ли его таргетировать? // Вестник Национальной ассоциации участников фондового рынка (НАУФОР). 2014. No 3. С. 24-40.

- Абрамов А. Е., Радыгин А. Д., Чернова М. И. Регулирование финансовых рынков: модели, эволюция, эффективность // Вопросы экономики. 2014. No 2. С. 33-49.

- Павленко Н.Ю., IPO для развивающихся компаний // Современные научные исследования и инновации. — 2013 .— No 11.-С.20.

- Миркин Я.М. Отложенный взрыв. Финансовые рынки могут быть хуже ядерного оружия // Российская газета .— 2012 .— 17 января.-No 7.-С.5

- Миркин Я. М. "Российское финансовое будущее: 2016-2025 гг." // Журнал "Рынок Ценных бумаг" – 2016 . – No 2 – С. 6

- Акаев А. А., Коротаев А. В., Малинецкий Г. Г. 2009. (Ред.). Прогноз и моделирование кризисов и мировой динамики / Ред. А. А. Акаев, А. В. Коротаев, Г. Г. Малинецкий. М.: ЛКИ/URSS. С. 5–69.

- Акаев А. А., Коротаев А. В., Малинецкий Г. Г. 2014. (Ред.). Сценарий и перспектива развития России. М.: URSS.

- Акаев А. А., Садовничий В. А. 2015. О новой методологии долгосрочного циклического прогнозирования динамики развития мировой и российской экономики. Прогноз и моделирование кризисов и мировой динамики / Ред. А. А. Акаев, А. В. Коротаев, Г. Г. Малинецкий. М.: ЛКИ/URSS. С. 5–69.

-

Галанов, В.А. Рынок ценных бумаг: Учебник.— М. : ИНФРА-М, 2008 .— 379с. ; Впер. — (100 лет РЭА им. АВ. Плеханова) .— Э.К. — ISBN 978-5-16-002869-9 : 164-89. – С.79 ↑

-

Здесь и далее статистика по количеству профессиональных участников, динамики и составу их активов и т.д. основывается на Обзоре ключевых показателей некредитных финансовых организаций N 3 за III квартал 2015 года, Центральный банк Российской Федерации ↑

-

Оценка агентством Standard&Poor’s числа российских эмитентов, акции которых допущены к торговле на ФБММВБ, NYSE, NASDAQ и входят в LSE-listed S&P EMDB Russiaindex. ↑

-

Миркин, Я.М. Рынок ценных бумаг России: воздействие фундаментальных факторов, прогноз и политика развития.— М. : Альпина Паблишер, 2012 .— 624с ↑

-

Миркин, Я.М. Рынок ценных бумаг России : воздействие фундаментальных факторов, прогноз и политика развития.— М. : Альпина Паблишер, 2012 .— С. 278 ↑

- Эффективность менеджмента организации (Стратегическое управление как база для эффективного менеджмента организации )

- Основные функции в системе менеджмента ( гостей Общая характеристика электротехнических гостиничного предприятия)

- Степени права

- Понятие и виды ценных бумаг (Юридическое и экономическое понятие ценной бумаги)

- Реклама как сигнал и как информация

- Учет наличных денежных средств в кассе предприятия)

- Налогового планирования на предприятии

- Аудиторская деятельность

- Заключение договора (Акцепт его характерные)

- Свойства и показатели качества огнеупорных товаров по ОКП 152600 «Материалы огнеупорные для покрытий»

- Антикризисное управление: цели и проблемы (на примере Кабардино-Балкарское отделение ОСБ №8631.)

- Понятие оперативно-розыскной деятельности ( Оперативно-розыскная деятельность )