Учет наличных денежных средств в кассе компании на примере ООО «Хиконикс»

Содержание:

ВВЕДЕНИЕ

На сегодняшний день ход хозяйственной работы организации входит во взаимоотношения друг с другом, кредитными организациями, финансовыми органами, органами социального страхования и обеспечения и иными юридическими и физическими лицами. Данные взаимоотношения происходят в результате продажи продукции, выдачи заработной платы, выполнения разнообразных финансовых операций и другое.

В бухгалтерском учете денежные средства непосредственно представляют собой главную роль для правильной организации денежного обращения расчетов и кредитования в народном хозяйстве, в укреплении платежной дисциплины, в эффективном применении финансовых ресурсов. В условиях рыночной экономики каждый сотрудник бухгалтерии должен основываться на принципе, что правильное использование денег и денежных средств само по себе может предоставлять компании дополнительный доход.

Актуальность данной темы заключается в том, что от успешного решения задачи правильной организации денежного обращения, контроля за кассовой и расчетной дисциплиной компании, во многом зависит его платежеспособность, своевременность выплаты заработной платы персоналу, расчетов с всевозможными кредиторами, платежей в государственный бюджет.

На основе этого, основными задачами бухгалтерского учета денежных средств являются:

- проверка правильности оформления, законности документов;

- своевременное и полное отражение операций в учете;

- предоставление своевременности, полноты и правильности расчетов по всем видам платежей;

- своевременное выполнение инвентаризации денежных средств и отражение ее результатов в учете;

- предоставление сохранности денежных средств, денежных документов в кассе предприятия и иных местах хранения;

- изыскание возможностей наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, которые приносят прибыль.

Цель курсовой работы состоит в том, чтобы провести исследование и выполнить анализ организации учета наличных денежных средств на примере компании ООО «Хиконикс» для обнаружения возможных ошибок в учете и формирования предложений по улучшению концепции учета денежных средств в компании.

Таким образом, к задачам курсовой работы можно отнести:

- изучение нормативных документов и учебной литературы по данной теме;

- изучение унифицированных форм документов и документальное оформление учета денежных средств в кассе;

- проведение анализа организации ведения учета денежных средств в кассе ООО «Хиконикс»;

- представить направления и пути совершенствования учета в компании ООО «Хиконикс».

Предметом курсовой работы является компания ООО «Хиконикс». ООО «Хиконикс» утверждено на основании с Гражданским Кодексом Российской Федерации и Федеральным законом «Об обществах с ограниченной ответственностью», иными законодательными актами Российской Федерации. Данная компания считается юридическим лицом по законодательству Российской Федерации и имеет в собственности имущество, которое учитывается на самостоятельном балансе.

К основным видам деятельности компании ООО «Хиконикс» относятся реализация оптовой и розничной торговли кондиционерного оборудования.

Бухгалтерский учет в компании производится бухгалтерией, которую возлагает главный бухгалтер, который назначен на должность главного бухгалтера и находится в подчинении генерального директора.

Глава 1. Учет денежных средств в кассе

1.1.Нормативное регулирование обращения с денежной наличностью

Кассовые операции занимают одно из основных мест в хозяйственной деятельности организации. Потребность в доступных наличных денежных средствах возникает постоянно и связана с выплатой заработной платы, пособий, средств на командировочные и хозяйственные расходы, оплатой услуг наличными деньгами. В этом случае в кассу каждый день могут поступать платежи наличными за обслуживание, закрытие задолженности работниками, поступления с расчетного счета, от покупателей. Работа организаций с денежными средствами основывается на следующих нормативных документах:

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (последняя редакция)

- Положение о правилах организации наличного денежного обращения на территории Российской Федерации от 05.01.1998 N 14-П (ред. от 31.10.2002) (утв. Советом директоров Банка России 19.12.1997, протокол N 47)

- Порядок ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров Банка России от 22 сентября 1993 г. N 40 (с изменениями и дополнениями);

- Постановление Правительства РФ от 6 мая 2008 г. N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»;

- Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (некоторые изменения еще не вступили в силу);

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина России от 13.06.1995 N 49;

- Приказ от 31 октября 2000 г. № 94 «Об утверждении Плана счетов бухгалтерского учета Финансово-Хозяйственной деятельности организаций и Инструкций по его применению» (в ред. Приказа Минфина РФ от 07.05.2003 N 38н).

- Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации" (утв. Банком России 29.01.2018 N 630-П) (Зарегистрировано в Минюсте России 18.06.2018 N 51359)

- Указание Банка России от 11.03.2014 N 3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (Зарегистрировано в Минюсте России 23.05.2014 N 32404)

Представленные нормативные документы предполагают основные элементы контроля со стороны государства за движением наличных денежных средств.

Порядок осуществления кассовых операций, в особенности, предполагает наличие кассы, которая представляет собой специально оборудованное, изолированное и удовлетворяющее требованиям безопасности и надежности помещение, которое предназначено для приема, выдачи и временного хранения денежных средств.

На основании с Положением[1] руководители компания обязаны оборудовать кассу и предоставить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк. В тех случаях, когда по вине руководителей предприятий не были выполнены требуемые условия, которые обеспечивают сохранность денежных средств при их хранении и перевозке, они несут в предусмотренном законодательством порядке ответственность.

Для осуществления кассовых операций в составе компании должна быть предусмотрена должность кассира. Кассир при принятии на работу обязан ознакомиться с порядком осуществления кассовых операций и заключить с компанией договор о полной индивидуальной материальной ответственности за сохранность принятых им ценностей и за ущерб, который причинен организации в результате умышленных действий, в том числе невнимательного или халатного отношения к своим обязанностям. На основании указов руководителя и главного бухгалтера организации кассир проводит операции по движению денежных средств.

1.2. Правила оформления первичных документов при работе с наличными денежными средствами

Кассовые операции оформляются стандартными межведомственными формами первичной учетной документации для предприятий и организаций, которые утверждаются Госкомстатом Российской Федерации по согласованию с Центральным банком Российской Федерации и Министерством финансов Российской Федерации.

Так, в указание Банка России от 11.03.2014 N 3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства2 (Зарегистрировано в Минюсте России 23.05.2014 N 32404) предусмотрены стандартизированные формы первичной учетной документации по регистрации кассовых операций:

- Приходный кассовый ордер (N КО-1);

- Расходный кассовый ордер (N КО-2);

- Журнал регистрации приходных и расходных кассовых документов (N КО-3);

- Кассовая книга (N КО-4);

- Книга учета принятых и выданных кассиром денежных средств (N КО-5).

Компании, оформляя прием или выдачу денежных средств из кассы, должны обязательно применять в работе соответственно формы приходных (форма N КО-1) и расходных (форма N КО-2) кассовых ордеров.

Факт получения денежных средств указывается при оформлении приходного ордера за подписью главного бухгалтера и кассира.

Прием наличных денег кассами компаний осуществляется по приходным кассовым ордерам (форма N КО-1), которые подписаны главным бухгалтером или лицом, которое уполномочено на это письменным распоряжением руководителя компании. Также приходный кассовый ордер подписывает кассир.

О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, которое уполномочено на это, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

На основании п. 6 Указания Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов» предельный размер наличных расчетов представляет собой наличные расчеты в валюте Российской Федерации и иностранной валюте между участниками наличных расчетов в рамках одного договора, которые заключен между указанными лицами, в размере, который не превышает ста тысяч рублей или сумму в иностранной валюте, которая равна ста тысячам рублей по официальному курсу Банка России на дату осуществления наличных расчетов.[2]

Таким образом, суммарная величина наличной оплаты в рамках одного договора не может превышать сто тысяч рублей, сколько бы ни продолжался этот договор.

К примеру, между компаниями заключен договор аренды помещения сроком на один год. Размер арендной платы составил пятьдесят тысяч рублей в месяц. На основе этого договора арендатор может произвести оплату наличными средствами только за 2 месяца (это как раз и составит сто тысяч рублей.). Оставшиеся сумма должна быть перечислена арендодателю на расчетный счет.

Наличные деньги из кассы организации подлежат выдаче по расходным кассовым ордерам или по оформленным иным документам (платежным ведомостям, заявлениям на выдачу денег, счетам и иное.) с последующим наложением на эти документы по их закрытии штампа (который заменит расходный кассовый ордер) с реквизитами расходного кассового ордера.[3]

Документы на выдачу денег должны обязательно подписываться руководителем, главным бухгалтером компании или лицами, которые имеют право на выполнение таких операций. Требуется принять во внимание то, что без подписи главного бухгалтера денежные и расчетные документы, в том числе финансовые и кредитные обязательства могут считаться недействительными и не будут использоваться к выполнению. Также расходный кассовый ордер должен быть подписан кассиром и, соответственно, лицом, которое получает наличные денежные средства.

ИП и юридические лица могут расходовать наличные деньги, которые поступают в их кассы, на следующие цели:

- заработную плату, другие выплаты работникам (в том числе командировочные расходы);

- оплату товаров, работ, услуг;

- выплату за оплаченные ранее за наличный расчет и возвращенные товары, непроизведенные работы;

- выплату страховых возмещений по договорам страхования физических лиц.

Единоразовые выплаты (выдача под отчет аванса отдельному работнику, оплата поставщику и другое) в основном оформляются расходным кассовым ордером. Если в компании осуществляется массовая выплата (к примеру, заработной платы), то выдача будет оформлена платежными (расчетно-платежными) ведомостями без оформления расходного кассового ордера на каждого получателя.

Кассовые документы на бумажном носителе могут составляться как от руки так и с использованием персонального компьютера и программного обеспечения, и подписываются собственноручными подписями. В документы, которые оформляются на бумажном носителе, кроме кассовых документов, может быть допущено внесение исправлений, которые включают дату исправления, фамилии и инициалы, а также подписи лиц, которые оформили документы, в которые внесены исправления.[4]

Документы в электронном виде составляются с использованием персонального компьютера для гарантии их защиты от несанкционированного доступа, искажений и потерь информации.

Документы, которые оформлены в электронном виде, должны быть подписаны электронными подписями на основании требований Федерального закона от 6 апреля 2011 года N 63-ФЗ «Об электронной подписи». В документы, которые оформлены в электронном виде, вносить изменения после подписания указанных документов нельзя.

На основании требований Порядка ведения кассовых операций приходные и расходные кассовые ордера или заменяющие их документы регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов (N КО-3). В зависимости от количества приходных и расходных кассовых ордеров журнал регистрации заводят на месяц, или квартал, или год. Период проставляется на обложке под названием журнала. Аннулированные кассовые ордера необходимо хранить вместе с журналом регистрации в период всего срока, который предусмотрен для хранения кассовых документов. Ведение данного журнала гарантирует исполнение мер дополнительного контроля за движением денежных средств. Регистрация приходных и расходных кассовых документов может производиться с использованием средств вычислительной техники.

Все поступления и расходование денежных средств кассир отмечает в кассовой книге (N КО-4). На основании требований Порядка ведения кассовых операций кассовая книга должна быть в компании только одна. Она должна включать в себя нумерацию, должна быть прошнурована и опечатана печатью. Количество листов в кассовой книге должно быть заверено подписями руководителя и главного бухгалтера данной организации.

Записи в кассовую книгу выполняются кассиром сразу же после получения или выдачи денег по каждому ордеру или иному заменяющему его документу[5]. В конце каждого рабочего дня кассир производит подсчет числа операций за день, выводит итоговую сумму денег в кассе на следующее число и направляет в бухгалтерию в качестве отчета кассира второй отрывной лист с приходными и расходными кассовыми документами под расписку в кассовой книге.

Контроль за правильным ведением кассовой книги ложится на главного бухгалтера организации.

Наличные денежные средства, которые поступают в кассы компаний, подлежат сдаче в учреждения банков для последующего зачисления на счета этих предприятий.

Чтобы сдать денежные средства в банк, требуется изначально заполнить объявление на взнос наличными, которые представляют собой комплект документов, который состоит из объявления, ордера и квитанции.

В кассах компаний допускается хранение наличных денежных средств в пределах лимита, который предусмотрен обслуживающими их учреждениями банков по согласованию с руководителями данных организаций.

Лимит остатка наличных денежных средств в кассе определяется учреждениями банков каждый год всей компанией, независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и выполняющим налично-денежные расчеты.

Для формирования лимита остатка наличных денег в кассе компании представляет в учреждение банка, которое осуществляет его расчетно-кассовое обслуживание, расчет по форме N 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу».

По компании, которая не представила расчет на формирование лимита остатка наличных денежных средств в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы является нулевым, а не сданная компанией в учреждения банков денежная наличность считается сверхлимитной.

Лимит остатка кассы производится на основе объемов налично-денежного оборота компаний с учетом особенностей режима его деятельности, порядка и сроков сдачи наличных денежных средств в учреждения банков, гарантирования сохранности и уменьшения встречных перевозок ценностей.

Лимит остатка кассы может быть пересмотрен в течение года в предусмотренном порядке только по аргументированной просьбе компании (в случае изменения объемов кассовых оборотов, условий сдачи выручки и иное.), а также на основании договора банковского счета.

Те компании, которые имеют наличные денежные средства сверх определенных лимитов остатка обязаны сдавать в банк.

Компании могут хранить в своих кассах наличные денежные средства сверх определенных лимитов только для выдачи на заработную плату, выплаты социального характера и стипендии не более 3 рабочих дней, в том числе день получения денег в учреждении банка. По истечении данного срока не использованные по назначению суммы наличных денежных средств подлежат сдаче в учреждения банков и в последующем указанные средства выдаются в очередности, которая предусмотрена федеральными законами, другими правовыми актами Российской Федерации и разрабатываемыми в соответствии с ними банковскими правилами.

Невыполнение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с иными организациями сверх установленных размеров, неполном оприходовании в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов, - влечет наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц этот размер составляет от сорока тысяч до пятидесяти тысяч рублей.[6]

1.3. Контроль за ведением кассовых операций

Одной из отличительных черт бухгалтерского учета кассовых операций считается ежемесячная сверка информации бухгалтерского учета и фактического наличия денежных средств в кассе организации. Осуществление инвентаризации кассы нацелено на проведение проверки сохранности денежных средств и ценностей, которые находятся в ней. Не исключено, что при проведении проверки может выясниться расхождение фактического наличия денежных средств с их учетными данными.

Инвентаризация кассы осуществляется на основании Порядка ведения кассовых операций в Российской Федерации, который утвержден Решением Совета директоров Центрального банка Российской Федерации от 22 сентября 1993 г. N 40 и сообщенным Письмом Банка России от 04 октября 1993 г. N 18.

Основные документы, которые необходимо рассмотреть при инвентаризации кассы, считаются: кассовая книга, отчеты кассира, приходные кассовые ордера, расходные кассовые ордера, журнал (книга) регистрации приходных кассовых ордеров, журнал (книга) регистрации расходных кассовых ордеров, журнал (книга) регистрации доверенностей, журнал (книга) регистрации депонированных сумм, журнал (книга) регистрации платежных (расчетно-платежных) ведомостей, оправдательные документы к кассовым документам.

В процессе инвентаризации необходимо принять во внимание точность составления кассовых документов; ведения кассовой книги; соблюдения лимитов остатка наличных денежных средств, которые предусмотрены обслуживающими организацию учреждениями банков; использование контрольно-кассовой техники (ККТ). По каждому объекту ККТ должны быть в наличии документы, которые связаны с его получением, регистрацией, вводом в эксплуатацию, использованием. При инвентаризации осуществляется проверка фактического наличия в кассе денежных знаков, бланков ценных бумаг и иных бланков документов строгой отчетности.

Итоги инвентаризации денежных средств в операционных кассах производится с помощью сверки фактического наличия денежных средств, которые указаны в журналах кассира-операциониста, с данными учета по счету 50 «Касса», субсчет 50-2 «Операционная касса».[7] Результаты инвентаризации денежных средств, которые находятся в основной кассе компании (а также иностранной валюты), производятся с помощью сверки фактического наличия денежных средств в кассе с учетными данными по счету 50 «Касса».

Для воспроизведения итогов инвентаризации используется акт инвентаризации наличных денежных средств (ф. N ИНВ-15, который утвержден Постановлением Госкомстата России от 18.08.1998 N 88). При обнаружении излишков или недостачи ценностей в кассе материально ответственный работник (кассир) должен предоставить объяснения о причинах расхождения в акте ф. N ИНВ-15, в строке «Объяснение причин излишков или недостач».

В компании могут также осуществляться внеплановые ревизии кассы. Такая инвентаризация может выполняться:

- по инициативе руководителя организации;

- по запросу налоговой инспекции.

Ревизию выполняет специальная комиссия, которая назначается приказом генерального директора. Если ревизию выполняют по запросу налоговой инспекции, в состав комиссии в обязательном порядке должен входить проверяющий.

В процессе инвентаризации кассы требуется провести контроль:

- есть ли факты несоответствия даты в расходных кассовых ордерах и даты фактической выдачи денежных средств;

- правильность корреспонденции счетов по кассовым документам;

- установлен ли лимит остатка наличных денежных средств в кассе;

- своевременность депонирования невыплаченных сумм заработной платы.

Необходимо также сделать проверку, заключен ли договор с кассиром о полной материальной ответственности и оборудовано ли помещение кассы требуемыми средствами по обеспечению сохранности денежных средств (техническое укрепление и охранно-пожарная сигнализация), где хранятся дубликаты ключей от сейфов.

Вывод по 1 главе.

На основании вышесказанного, можно сказать, для того, чтобы правильно производится учет денежных средств в компании требуется бухгалтерии знать и понимать суть федеральных законов, постановлений, приказов, указаний РФ.

Для этого им требуется с особой ответственностью относиться к ознакомлению с порядком ведения кассовых документов.

Глава 2. Организация учета и контроля за ведением кассовых операций в компании ООО «Хиконикс»

2.1. Экономическая характеристика и организация финансового учета

На примере ООО «Хиконикс» хочу показать каким образом на практике выполняется учет денежных средств и контроль за ведением кассовых операции. Данная компания образована с целью наполнения потребительского рынка товарами и услугами и выполняет следующие виды деятельности:

- Оптовая торговля кондиционерного оборудования;

- Розничная торговля кондиционерного оборудования;

- Сервисное обслуживание кондиционерного оборудования;

- Консультирование по вопросам коммерческой деятельности и торговли.

Уставный капитал составляет Десять тысяч рублей.[8] Уставный капитал оплачен полностью имуществом. Имущество составляет основные фонды, оборотные средства, в том числе другие материальные и нематериальные ценности и финансовые ресурсы.

Учетная политика ООО «Хиконикс» должна обеспечивать:

- исполнение самых важных принципов учета: полноты, своевременности, осмотрительности, приоритета содержания перед формой, непротиворечивости, рациональности;

- соблюдение общих требований к бухгалтерской отчетности: полноты, существенности, нейтральности, сравнимости, сопоставимости;

- достоверность бухгалтерской, налоговой, управленческой, статистической отчетности;

- оперативность и гибкость реагирования системы бухгалтерского учета на изменения условий выполнения финансово-хозяйственной деятельности, а также вызванных изменениями законодательных и нормативных актов.

Ведение бухгалтерского учета в компании и составление его бухгалтерской отчетности производит бухгалтерская учетная служба, которая возлагается главным бухгалтером.

Бухгалтерия действует в соответствии с Положениями о бухгалтерии, которое характеризует функции, права, обязанности и ответственность бухгалтерии.

С целью осуществления бухгалтерского учета бухгалтерия производит сбор, обработку и группировку информации в виде сводных регистров аналитического и синтетического учета, внесение записей на счета бухгалтерского учета и составление внутренней и внешней бухгалтерской и финансовой отчетности.

Организация применяет унифицированные формы учета первичной бухгалтерской документации, утвержденные Госкомстатом РФ.

При оформлении финансово-хозяйственных операций, по которым не предусмотрены унифицированные формы, используются самостоятельно образованные формы первичных учетных документов, которые включают в себя обязательные реквизиты, которые предусмотрены Федеральным Законом «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ.

Право подписи первичных учетных документов, правила и порядок осуществления документооборота, график документооборота, технология обработки первичных учетных документов устанавливаются внутренними организационно - распорядительными документами компании.

Бухгалтерская отчетность ООО «Хиконикс» составляется в порядке и в сроки, которые предусмотрены Федеральным Законом «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ и иными нормативными актами Российской Федерации, которые регулируют осуществление бухгалтерского учета и отчетности.

Финансовый год в ООО «Хиконикс» считается с 1 января по 31 декабря календарного года.

Инвентаризация денежных средств в кассе, денежных документов осуществляется один раз в месяц по состоянию на последнюю дату месяца.

Ответственность за осуществление бухгалтерского учета несет руководитель компании.

Главный бухгалтер несет ответственность за развитие учетной политики, осуществление бухгалтерского учета, за своевременную и достоверную информацию отражения хозяйственных операций и представление полной и достоверной бухгалтерской отчетности.

Вывод по 2 главе.

На основании вышесказанного, можно сделать вывод, что компания ООО «Хиконикс» во время производит сдачу отчетности, которая установлена законодательством. Компания применяет в работу унифицированные формы учета первичной бухгалтерской документации, которые утверждены Госкомстатом РФ. Плановая инвентаризация контроля кассовых операций и учета наличных денег осуществляется 1 раз в конце каждого месяца.

Глава 3. Учет денежных средств в кассе компании

Для реализации денежных выплат и приема наличных денег в компании имеется касса, которая расположена в отдельном помещении, которое оснащено сигнализацией, дверь кассы закрывается изнутри, а для хранения денежных средств используется несгораемый металлический сейф, который в конце дня закрывается ключом и обязательно должен быть опечатан печатью главного бухгалтера или кассира. Ключи от сейфа должны хранится в безопасном месте, к примеру, в металлическом шкафу, а печать должна храниться у кассира или главного бухгалтера. Доступ в помещение кассы должен быть разрешен только бухгалтерии.

Помимо этого, необходимо сказать, что кассиру однозначно не разрешается хранить свои личные наличные деньги (рубли или в валюте) в сейфе компании. В случае контроля денежных средств и выявления излишков наличных денег, будут оприходованы в кассу компании без принятия пояснения.

Ответственность за сохранность денежных средств и иных ценностей, которые находятся в кассе компании, будет нести кассир.

В компании ООО «Хиконикс» прямые обязанности ведения кассовых операций по письменному распоряжению руководителя предприятия и по согласованию с главным бухгалтером возложены на бухгалтера, который под расписку ознакомился с Порядком проведения кассовых операций, после чего с ним был заключен договор о полной материальной ответственности. Договор составили в двух экземплярах:

- один экземпляр хранится у кассира;

- второй экземпляр хранится в кадровой службе.

На основании действующего законодательства о материальной ответственности рабочих и служащих кассир несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, который был нанесен компании, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

Наличные денежные средства в кассу компании поступают с расчетного счета, от подотчетных лиц, от покупателей за оказанные сервисных услуг и применяются для выплаты командировочных и хозяйственных расходов, заработной платы работникам предприятия и на иные цели.

В кассе ООО «Хиконикс» хранятся наличные денежные средства в пределах лимита, который установлен обслуживающим данную компанию учреждением банка по согласованию с руководителем ООО «Хиконикс».

Лимит остатка наличных денег в кассе устанавливается банком каждый год. Для определения лимита остатка наличных денег в кассе компания представила в учреждение банка, который производит его расчетно-кассовое обслуживание, расчет по форме N 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу».

Когда кассир оформляет прием или выдачу денежных средств из кассы, то он применяет в работе формы приходных (форма N КО-1) и расходных (форма N КО-2) кассовых ордеров.

Также прием наличных денег кассир осуществляет по приходным кассовым ордерам (форма N КО-1)[9]. Можно указать на то, что приходный кассовый ордер является правильно оформленным только тогда, когда включает в себя две подписи - главного бухгалтера и кассира.

Журнал регистрации приходных и расходных кассовых документов (форма N КО-3) используется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и иное до передачи в кассу компании. Расходные кассовые ордера, которые оформлены на платежных (расчетно-платежных) ведомостях на оплату труда и иных, приравненных к ней платежей, регистрируются после их выдачи.

Можно выделить, что требование о ведении журнала регистрации приходных и, расходных кассовых ордеров и заменяющих их документов не всегда исполняются в процессе практической деятельности. Если в то же время, как нам видно из практики рассматриваемой компании, ведение такого журнала предоставляет гарантии исполнения мер дополнительного контроля за движением денежных средств в кассе.

Выдача наличных денег из кассы предприятия осуществляется по расходным кассовым ордерам (форма N КО-2)[10] или в установленной форме оформленным иным документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам) с наложением на этих документах штампа с реквизитами расходного кассового ордера.

При выдаче наличных денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу, кассир в первую очередь должен потребовать документ, который удостоверяет личность (паспорт, СНИЛС или водительские права), затем производит запись наименования и номера документа, кем и когда он выдан, и должен проследить, чтобы получатель поставил дату и подпись везде, где это требуется в документе. Если вместо расходного кассового ордера оформлена платежная ведомость на выдачу денег нескольким лицам, то получатели также должны предхявить документы, которые удостоверяют их личность, и проставляют подпись в определенной графе платежных документов.

Выплату денег кассир в ООО «Хиконикс» осуществляет только лицу, которое указано в расходном кассовом ордере или заменяющем его документе.

Расходный кассовый ордер может быть выписан только в одном экземпляре бухгалтером, обязательно должен быть подписан руководителем компании и главным бухгалтером, производится регистрация в журнале регистрации приходных и расходных кассовых документов.

В результате своей финансово-хозяйственной деятельности компания в основном осуществляет расчеты наличными деньгами (которые не имеют связь с выплатой заработной платы) как с юридическими, так и с физическими лицами. Денежные средства для таких целей выдаются под отчет.

Денежные средства под отчет могут выдаваться на служебные командировки, в том числе и на административно-хозяйственные и операционные расходы.

Например, в компании возникла необходимость в приобретении хозяйственных товаров. С целью подобных трат и указания их в бухгалтерском учете требуется оформить ряд документов. Во-первых, приказом в компании осуществляется уточнение числа подотчетных лиц, другими словами лиц, которым можно выдать денежные средства на нужды компании. В данном случае могут быть только штатные сотрудники компании. Для покупки требуемых товаров за наличный расчет на имя руководителя пишут служебную записку. Если руководитель решит, что являются нужными, то на служебной записке он ставит резолюцию, к примеру: «Бухгалтерии - выдать под отчет Махминову А. В. сумму 25000-00». На основании служебной записки бухгалтер должен оформить расходный кассовый ордер.

Кассир на основании данного документа выдает наличные денежные средства подотчетному лицу, но только в случае, если по ранее выданным денежным средствам подотчетное лицо произвело полностью отчет.

Приобретя требуемые товары и имея все нужные документы, которые прилагаются к покупке, подотчетное лицо составляет авансовый отчет. Форма авансового отчета N АО-1 утверждена Постановлением Госкомстата Российской Федерации от 1 августа 2001 года №55 «Об утверждении унифицированной формы первичной учетной документации N АО-1 «Авансовый отчет».

Бухгалтер проверяет правильность составления авансового отчета и предоставленных к нему документов.

В случае если сотрудник был отправлен в командировку, то в течение трех дней по возвращении из командировки работник должен отчитаться за полученные под отчет денежные средства, составляя авансовый отчет и приложив к нему оправдательные документы (чеки, билеты и иное). Остаток аванса подотчетное лицо сдает в кассу. На эту сумму бухгалтер производит выписку приходного кассового ордера, принимает деньги, квитанцию отдает сотруднику, как подтверждение того, что он ничего компании не должен.

Возможна и такая ситуация, когда сотрудник компании должен потратить свои деньги на хозяйственные нужды или командировочные затраты. В этом случае, чтобы возместить понесенные расходы работник компании дает в бухгалтерию все подтверждающие документы и пишет служебную записку с просьбой возместить фактически понесенные расходы на основании приложенных документов (чеков, билетов и иное).

В ООО «Хиконикс» используют конкретно указанный метод возмещения затрат сотрудника. Хотя можно в данной ситуации применять обычное заполнение авансового отчета.

Кассир все поступления и расходование денежных средств указывает в кассовой книге (форма N КО-4), которая содержит нумерацию, которвя прошнурована и опечатана печатью. Количество листов в кассовой книге заверено подписями руководителя и главного бухгалтера компании.

Записи в кассовую книгу осуществляются кассиром сразу же после получения или выдачи денег по каждому ордеру или иному заменяющему его документу. Каждый день в конце рабочего дня кассир производит подсчет итоговых операций за день, выводит остаток денег в кассе на следующее число.

Учет наличных денежных средств в кассе производится на основании кассовых документов на счете 50 «Касса». Счет 50 «Касса» представляет собой счет активный. Таким образом, прибавление денежных средств в кассе отражается по дебету счета, снижение отражается по кредиту счета.

К счету 50 «Касса» открыты субсчета: 50-1 «Касса организации», 50-3 «Денежные документы».

На субсчете 50-1 «Касса организации» принимаются во внимание денежные средства в кассе компании.

В кассе ООО «Хиконикс» хранятся путевки, которые приобретены для сотрудников организации. Данные денежные документы принимаются на счете 50-3 «Денежные документы» в сумме затрат на их приобретение. На поступление и выбытие денежных документов приходные и расходные ордера не оформляются. Это следует из Указаний по применению и заполнению форм первичной документации по учету кассовых операций. После проведения проверки правильности записи кассовых документов в кассовой книге бухгалтер приступает к обработке документов. Корреспонденция счетов, которая указана в документе, переносится в отчет кассира (второй экземпляр кассовой книги) и на его основании информация переносится в определенные учетные регистры. Кассовые операции по кредиту счета 50, указываются в журнале-ордере № 1. Обороты по дебету данного счета указываются в разных журналах-ордерах и контролируются ведомостью № 1. Основанием для заполнения журнала-ордера №1 и в ведомости №1 должны служить отчеты кассира. Каждому отчету в регистре уделяется одна строка в независимости от периода, за который оформлен кассовый отчет. Число занятых строк в журнале-ордере и в ведомости должно соответствовать числу сданных кассиром отчетов.

Рассмотрим в таблице 1 основные операции денежных средств в кассу ООО «Хиконикс»:

|

Дебет |

Кредит |

Сумма |

Хозяйственная операция |

|

50 |

51 |

150000 |

Поступление по чеку денежных средств с расчетного счета на выплату заработной платы |

|

51 |

50 |

20000 |

Сданы в банк по объявлению на взнос наличными денежные средства из кассы |

|

50 |

71 |

800 |

Сданы Винер Е. В. неиспользованные наличные деньги, которые были выданы под отчет |

|

50 |

73 |

3200 |

Внесены в кассу компании денежные средства работниками в счет расчетов по иным операциям (например, в счет погашения суммы подлежащей взысканию с виновного лица за недостачу товарно-материальных ценностей) |

|

50 |

76 |

9000 |

Поступление денежных средств в кассу предприятия от дебиторов в виде штрафов, пеней, неустоек |

|

50 |

62 |

12000 |

Поступление денежных средств в кассу компании от покупателей. |

|

50 |

60 |

5500 |

Поступление от поставщиков денежные средства в кассу компании (например, возврат излишне выплаченной суммы) |

|

50 |

70 |

2000 |

Возвращены в кассу суммы излишне выплаченной зарплаты (к примеру, при увольнении работника) |

|

50 |

91 |

6000 |

Оприходованы в кассу денежные средства, полученные по операциям, которые связаны с извлечением прочих доходов (к примеру, оприходован излишек денежных средств, который обнаружен в результате инвентаризации кассы) |

|

60 |

50 |

1500 |

Выполнена оплата поставщику из кассы компании |

|

62 |

50 |

750 |

Выплачены из кассы компании покупателю денежные средства. Выплата может быть осуществлена в случае возврата покупателю излишне полученной суммы; |

|

70 |

50 |

34200 |

Выдана заработная плата из кассы работникам компании по платежной ведомости |

|

76 |

50 |

20000 |

Выданы депонированные денежные средства |

|

73 |

50 |

3000 |

Выплачены из кассы предприятия денежные средства работникам в счет расчетов по иным операциям (к примеру, в связи с выдачей работнику предприятия займа или кредита); |

|

76 |

50 |

4750 |

Выплачены денежные средства из кассы компании по исполнительным листам |

|

91 |

50 |

350 |

Выплачены денежные средства по иным операциям, которые не связаны конкретно с основной деятельностью компании (к примеру, размер штрафа за нарушение условий договора) |

|

94 |

50 |

570 |

Обнаружена недостача денежных средств при проведении инвентаризации кассы |

Табл. 1. Основные операции денежных средств в кассе ООО «Хиконикс»

3.1 Совершенствование учета денежных средств в компании ООО «Хиконикс»

При моей оценки системы бухгалтерского учета денежных средств ООО «Хиконикс», я хотела бы отметить, что ведение учета в основном соответствует действующему законодательству, учетная политика проводит регулирование постановки и порядка ведения бухгалтерского учета на предприятии, от ее содержания зависит порядок ведения всего учета на предприятии, от которого зависит дальнейшее положение предприятии.

Хотя при более моем детальном изучении порядка учета денежных средств в кассе предприятия выявлены некоторые недочеты:

- прием и выдача денег по кассовым ордерам осуществляется в день отличных от их составления - нарушение пункта 19 «Порядка ведения кассовых операций в Российской федерации», (который утвержден Решением Совета Директоров Центрального Банка России 22.09.1993 г. N 40);

- встречаются случаи подписи руководителем и главным бухгалтером не составленных чеков и выдачи их кассиру для самостоятельного заполнения при получении денег в банке. На основании пункта 8 «Положения о безналичных расчетах в Российской Федерации».

Вывод по 3 главе.

На основании вышесказанного, можно сделать вывод, что на основании обнаруженных нарушениях и в целях улучшения учета денежных средств и контроля за выполнением кассовых операций я рекомендовала бы кассиру более ответственно подходить к исполнению своих должностных обязанностей, в которых предусмотрена ответственность за нарушение кассовой дисциплины.

ЗАКЛЮЧЕНИЕ

Данная курсовая работа посвящается учету наличных денежных средств в кассе. В процессе ее написания я выполнила попытку, рассмотреть задачи, которые требуются для исполнения бухгалтерского учета по операциям с денежными средствами в кассе компании.

К учету денежных средств требуется относится ответственно. Бухгалтерский учет в ООО «Хиконикс» осуществляется на основанииучетной политикой компании и законодательными, нормативными, методическими и организационными документами.

Для реализации наличных выплат и приема наличных денежных средств в компании должен быть предусмотрен специальный участок бухгалтерии, которое представляет собой кассовое помещение. Её возглавляет кассир, который представляется материально-ответственным лицом и который осуществляет подпись договора о материальной ответственности.

В кассе ООО «Хиконикс» находятся наличные денежные средства в пределах лимита, если сумма денежных средств превышает лимит, то кассир обязан сдать денежные средства в банк и оформить это бухгалтерскими проводками.

Бухгалтерия должна применять в работе унифицированные формы первичной учетной документации по учету кассовых операций:

- оформляя прием или выдачу денежных средств из кассы приходные (форма N КО-1) и расходные (форма N КО-2) кассовые ордера;

- для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и иное - журнал регистрации приходных и расходных кассовых документов (форма N КО-3);

- поступление и расходование денежных средств кассир указывает в кассовой книге (форма N КО-4), которая оформляется по установленной форме;

Учет наличных денежных средств в кассе осуществляется на основании кассовых документов на счете 50 «Касса».

В счет 50 «Касса» входят субсчета: 50-1 «Касса организации», 50-2 «Операционная касса» и 50-3 «Денежные документы»

Кассовые операции по кредиту счета 50 «Касса», отображаются в журнале-ордере № 1. Обороты по дебету этого счета указываются в разных журналах-ордерах и контролируются ведомостью № 1. Основанием для заполнения журнала-ордера №1 и в ведомости №1 служат отчеты кассира.

ООО «Хиконикс» каждый месяц осуществляет инвентаризацию денежных средств в кассе, для предоставления полной и достоверной информации о деятельности компании.

В случае обнаружения излишек наличных денежных средств, то денежные средства приходуются в доход компании. А если обнаруживается недостача, то сумма будет взыскана с материально-ответственного лица, иными словами кассира или главного бухгалтера, если он же и кассир.

При проведении анализе ведения учета денежных средств ООО «Хиконикс» были обнаружены некоторые недочеты порядка осуществления кассовых операций и были предоставлены предложения по их устранению.

В данной курсовой работе были приведены практические предложения, а также бухгалтерские проводки, которые помогут правильно отразить в учете ведение кассовых операций на предприятии.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский Кодекс Российской Федерации. Часть первая: Федеральный закон от 30.11.1994 № 51-ФЗ // Собр. законодательства РФ - 1994 -№32

- Гражданский кодекс Российской Федерации. Часть вторая: Федеральный закон от 26.01.1996 № 1 4-ФЗ// Собр. законодательства РФ - 1996 - № 5

- Гражданский кодекс Российской Федерации. Часть третья: Федеральный закон от 26.11.2001 № 146-ФЗ// Собр. законодательства РФ - 2001 - № 49

- Приказ Минфина РФ от 13.06.1995 - N49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 - N 402-ФЗ (последняя редакция)

- Постановление Правительства РФ от 06.05.2008 -N 359 (ред. от 15.04.2014) «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»

- Указание Банка России от 19.06.2017 N 4416-У «О внесении изменений в Указание Банка России от 11 марта 2014 года N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (Зарегистрировано в Минюсте России 04.08.2017 N 47676)

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету "Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 N 12522)

- Приказ от 31 октября 2000 г. № 94 «Об утверждении Плана счетов бухгалтерского учета Финансово-Хозяйственной деятельности организаций и Инструкций по его применению» (в ред. Приказа Минфина РФ от 07.05.2003 N 38н).

- Указание Банка России от 11.03.2014 N 3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (Зарегистрировано в Минюсте России 23.05.2014 N 32404)

- Бухгалтерский учет: Учебник для студентов вузов / Ю. Л. Бабаев, И. П. Комисарова, В. А. Бородин; Под ред. проф Ю. А. Бабаева, проф. И. П. Комисаровой. - 2-е изд., перераб. И доп. - М.: ЮНИТИ-ДАНА, 2005. - 527 с.

- Часова, О. В. Финансовый бухгалтерский учет: учеб. Пособие - М.: Финансы и статистика, 2007. - 543 с.

16. Журнал «Главбух» № 16, 2009 г.

17. Журнал «Главбух» № 22, 2018 г.

Приложение 1

Устав ООО «Хиконикс»

Приложение 1

Устав ООО «Хиконикс»

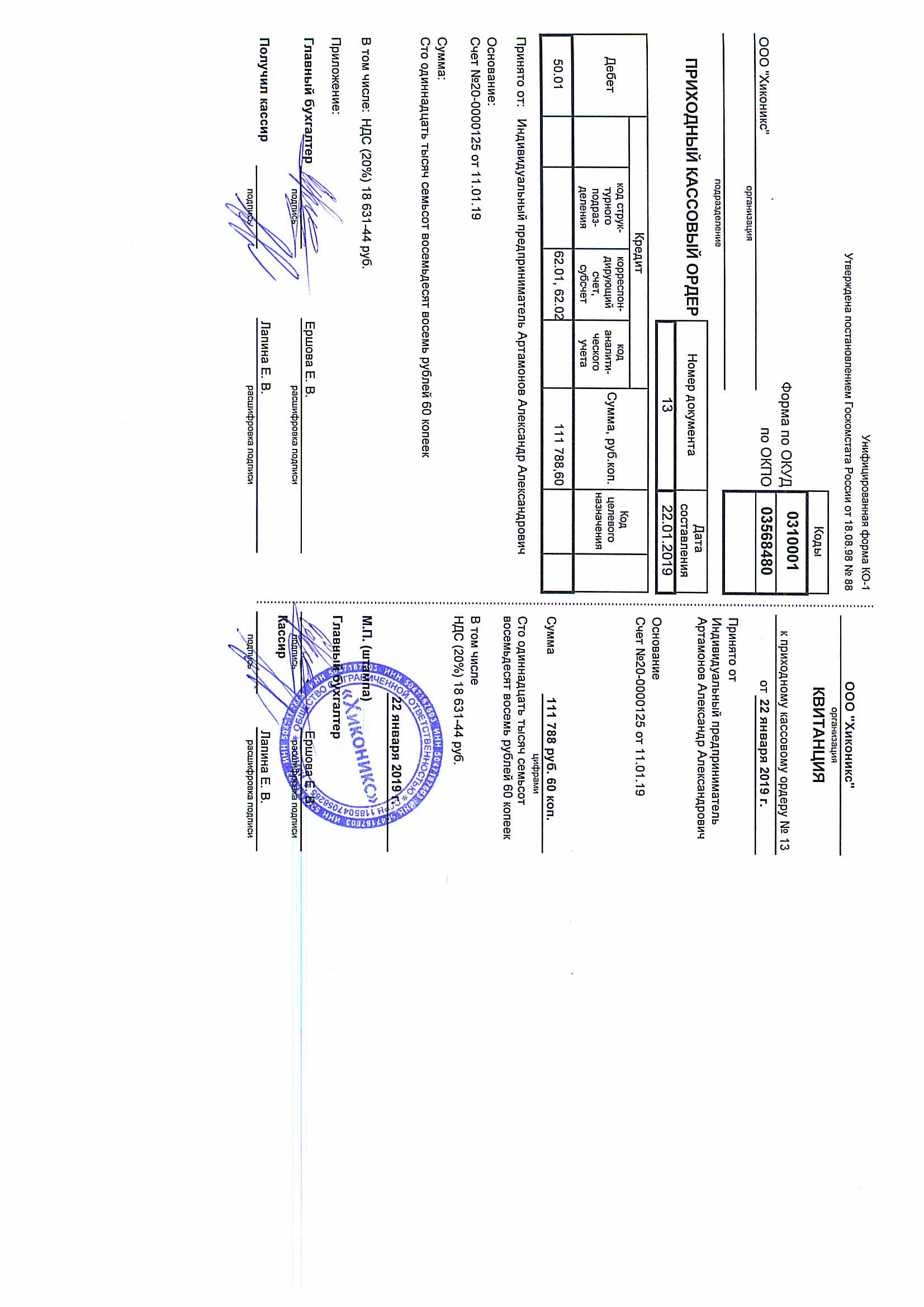

Приложение 2

Приходный кассовый ордер ООО «Хиконикс»

Приложение 3

Расходный кассовый ордер ООО «Хиконикс»

-

Пункт 29 «Порядка ведения кассовых операций в Российской федерации» (утвержденным Решением Совета Директоров Центрального Банка России 22.09.1993 г. N 40) ↑

-

Справочная информация: «Расчет наличными деньгами в Российской Федерации» (Материал подготовлен специалистами Консультант Плюс) ↑

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (последняя редакция) ↑

-

Пункт 4.7 Указание Банка России от 11.03.2014 N 3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (Зарегистрировано в Минюсте России 23.05.2014 N 32404) ↑

-

? Пункт 24 Порядка ведения кассовых операций в РФ ↑

-

Согласно ст. 15.1 Кодекс об Административных Правонарушениях (в ред. от 22.06.2007 N 116-ФЗ) ↑

-

Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" ↑

-

? Устав ООО «Хиконикс». Приложение 1. ↑

-

Приходный кассовый ордер ООО «Хиконикс». Приложение 2. ↑

-

? Расходный кассовый ордер ООО «Хиконикс». Приложение 3. ↑

- Основы программирования на языке Pascal (Паскаль стал «» Алгола. Алгоритмический язык Алгол был разработан в 1950-60-х годах.)

- Применение процессного подхода для оптимизации бизнес-процессов (Понимание процессного подхода)

- Понятие, виды и функции ценных бумаг

- Основание и порядок ликвидации юридического лица

- Нотариальные действия (Понятие и определение нотариальных действий)

- Проектирование реализации операций бизнес-процесса «Складской учет» (Характеристика существующих бизнес–процессов)

- Налоги с физических лиц и их экономическое значение (Общие условия налогообложения физических лиц в соответствии с законодательством РФ)

- Налоговый учет по налогу на добавленную стоимость (Формирование налогового обязательства по налогу на добавленную стоимость)

- Понятие и принципы патентного права (Общая характеристика патентного права)

- Понятие и виды ценных бумаг (ФУНКЦИИ РЫНКА ЦЕННЫХ БУМАГ)

- ОСНОВАНИЯ И ПОРЯДОК ЛИКВИДАЦИИ ЮРИДИЧЕСКИХ ЛИЦ

- Исследование факторов, определяющих рыночную власть фирмы (Количественные показатели структуры товарного рынка)