Понятие и виды ценных бумаг (ФУНКЦИИ РЫНКА ЦЕННЫХ БУМАГ)

Содержание:

ВВЕДЕНИЕ

Проблема фондового рынка - одна из самых сложных и увлекательных тем экономической теории.

Период 90-х годов России связан с целым рядом экономических бурь и финансовых потрясений. Они были вызваны, прежде всего, приватизацией и акционированием предприятий, становлением российского рынка ценных бумаг. Следствием бурного развития фондового рынка стали и современная финансовая практика и резкое имущественное дифференциация общества на крупных собственников (владельцев) и крупных акционерных предприятий, мелких и мельчайших собственников.

Такая связь рынка ценных бумаг в переходный период с политической, социальной, экономической подсистемой государства порождает дополнительные теоретические и практические проблемы, необходимость системных исследований взаимного влияния государства и рынка ценных бумаг.

С одной стороны, государство формирует рынок ценных бумаг, определяет системные риски этого рынка. С другой стороны, рынок ценных бумаг участвует в перераспределении собственности, а, следовательно, и власти в государстве, в формировании правящей элиты.

Функционирование фондового рынка способствует формированию класса эффективных собственников; обеспечивает формирование конкурентоспособных ФПГ и холдингов, высшего и среднего класса; позволяет повысить эффективность труда, превратить наемных работников в совладельцев предприятий посредством продажи им части акций и др.

Фондовые биржи являются одним из элементов рынка ценных бумаг. Это один из наиболее известных и престижных рыночных институтов. При этом эффективность, значимость бирж зависит от политической системы, структуры экономики страны и большого числа других факторов.

Рынок ценных бумаг демократичен. Участниками этого рынка являются центральные органы государственной власти, местные органы власти, профессиональные участники этого рынка, юридические лица, предприниматели без образования юридического лица, семьи и физические лица.

Целью данной курсовой работы является рассмотрение понятие и видов ценных бумаг, с помощью следующих задач:

- рассмотрение определения и свойств ценных бумаг;

- изучение функций рынка ценных бумаг;

- рассмотрение видов ценных бумаг;

- анализ ценных бумаг на пример ПАО «Уралкалий».

Работа написана на основании современных источников, а также периодической литературы – журналов «Рынок ценных бумаг», «Вопросы экономики», «Право и экономика».

Курсовая работа состоит из введения, трех глав, заключения и списка литературы.

1. ПОНЯТИЕ И СУЩНОСТЬ ПОНЯТИЯ ЦЕННЫХ БУМАГ

1.1. ЦЕННЫЕ БУМАГИ: ПОНЯТИЕ, СВОЙСТВА

Ценной бумагой признается документ, удостоверяющий имущественное право, которое может быть осуществлено только при предъявлении подлинника этого документа. Право, удостоверенное ценной бумагой, может быть переуступлено другому лицу лишь путем передачи ценной бумаги.

Ценная бумага — особого рода юридический документ, который фиксирует права его владельца, или обязательства выдавшего его лица, на определенное количество денег или вещей (имущества)[1].

В соответствии с Гражданским кодексом Российской Федерации, часть первая, статья 78 (утвержден распоряжением Президента РФ от 30 ноября 1994 г. № 51-ФЗ), дано определение ценной бумаги.

Ценная бумага представляет собой, прежде всего, денежный документ, удостоверяющий имущественное право или отношение займа владельца документа по отношению к лицу, выпустившему такой документ. Вместе с тем, указанное юридическое определение ценной бумаги как документа установленной формы не подчеркивает необходимые качественные характеристики, без которых она не может существовать[2]. К ним, прежде всего, следует отнести: обратимость, ликвидность, стандартность и, возможно, серийность.

Если же исходить из определения, указанного в Гражданском кодексе РФ, то ценная бумага может существовать только в форме достаточно строгих документов, удостоверяющих имущественные обязательства.

Однако не каждый документ, подтверждающий право владения или отношения займа, может быть признан ценной бумагой. Существуют требования специально созданной Федеральной комиссии по ценным бумагам, в соответствии с которыми должны быть осуществлены государственные регистрация и лицензирование ценной бумаги. Законом также устанавливается способ фиксации прав, связанных с ценной бумагой. Так, Гражданским кодексом РФ такая фиксация предусмотрена и в бездокументарной форме (с помощью средств электронно-вычислительной техники и т.п.).

Поскольку, как известно, ценная бумага выполняет ряд общественно значимых функций, постольку она подпадает под соответствующие законодательные акты, определяющие не только такие требования, как формат, размер полей, четкость изображения, реквизиты, но и самое главное — ее экономический статус.

Экономический статус ценной бумаги определяется ее содержанием, т.е. способностью служить объектом купли-продажи, обмена, залога или средством расчета[3]. По сути, в условиях, когда регулятором стоимости ценной бумаги выступает спрос и предложение, учитывать эти показатели рынка нельзя: это приводит к изменению доходности капитала, вложенного в них. Поэтому не случайно ценные бумаги надежных, перспективных корпораций пользуются, как правило, повышенным спросом. Через курс ценных бумаг инвесторы определяют экономическую целесообразность вложения капитала. Рост или массовое падение курса ценных бумаг свидетельствуют об изменении экономической обстановки в стране.

1.2. ФУНКЦИИ РЫНКА ЦЕННЫХ БУМАГ

Основная функция фондового рынка заключается в мобилизации денежных средств вкладчиков для целей организации и расширения производства[4].

Другая функция — информационная[5]. Она состоит в том, что ситуация на рынке ценных бумаг сообщает инвесторам информацию об экономической конъюнктуре в стране и дает им ориентиры для вкладывания своих капиталов. В целом же, функционирование капитала в форме ценных бумаг способствует формированию эффективной и рациональной экономики, поскольку он стимулирует мобилизацию свободных денежных ресурсов в интересах производства и их распределение в соответствии с потребностями рынка.

Рынок ценных бумаг - регулятор многих стихийно протекающих в рыночной экономике процессов[6]. Это относится, прежде всего, к процессу инвестирования капитала. Последний предполагает, что миграция капитала осуществляется в виде прилива его к местам необходимого приложения и оттока капитала из тех отраслей производства, где имеет его излишек. Механизм этого движения известен, растет спрос на какие-нибудь товары (услуги), соответственно растут их цены, растут прибыли от их производства, и в эти отрасли переходят свободные капиталы, покидая те отрасли производства, на продукцию которых спрос сокращается и которые становятся экономически менее эффективными.

Ценные бумаги являются средством, обеспечивающим работу этого механизма, а фондовые биржи являются «сердцем» этого механизма, то есть на бирже основные массы временно свободного капитала, где бы он ни находился, через куплю-продажу «перебрасываются» в необходимом направлении[7]. В результате возникает оптимальная структура общественного производства (не только по размещению капитала, но и по его размерам в отдельных отраслях и производствах), и создается бездефицитная экономика: общественное производство в основном соответствует общественному спросу. Потребности предприятий в дополнительном капитале могут быть связаны с различными обстоятельствами[8].

Главные из них - создание новых и модернизация старых основных фондов, пополнение оборотных средств. Все эти потребности напрямую связаны с коньюктурой рынка, изменения которой происходят в определенных временных рамках. Поэтому необходимые средства предприятия должны получать в течение определенного срока, т.е. пока существует благоприятная для их функционирования рыночная коньюктура. В России это сделать трудно - банковский кредит дорог, ограничен и носит короткий характер (1- 3 месяца), а рынок ценных бумаг (основной источник привлечения капитала в ряде развитых стран) развит недостаточно.

Основная проблема предприятия или фирмы в любой стране - где и как найти деньги на свое существование и развитие[9]. Источников финансирования всего два. Это внутренние источники - амортизация и прибыль и внешние - финансовые средства, которые предприятие может заимствовать на рынке в виде банковского кредита или эмиссии акций и облигаций[10].

Опора на собственные силы, т.е. прибыль и амортизационные отчисления, конечно, хороша, но как быть, если технологический цикл изделия несколько лет. К тому же сейчас в России неплатежи и темпы инфляции полностью закрывают для предприятия этот источник развития. Кредитование инвестиционных программ при существующих ставках коммерческого кредита губит любой проект буквально в зародыше. Не спасают положение ни лизинговые (в виду отсутствия определенного опыта и недостаточности нормативной базы), ни вексельные кредиты, носящие краткосрочный характер (от 1 до 6 месяца), хотя они и более привлекательны для клиентов банков.

1.3. ВИДЫ ЦЕННЫХ БУМАГ

Любая классификация достаточно условна, и все зависит от того, с точки трения какого субъекта рынка рассматриваются те или другие ценные бумаги[11].

Именно поэтому отнесенная не к своей группе ценная бумага приносит неоправданные доходы или расходы.

Различают следующие виды ценных бумаг: долевые бумаги (акции), долговые обязательства (облигации, сертификаты, векселя) и производные ценные бумаги (опционы, финансовые фьючерсы, варранты и др.)[12].

Их принято называть ценными бумагами потому, что они обладают правом требования или участия в формировании дохода на первоначально вложенный капитал и в связи с этим являются как бы отражением реальных активов, их заместителями. Виды ценных бумаг представлены на рисунке 1.1. [13]

ЦЕННЫЕ БУМАГИ

ДОЛЕВЫЕ ДОЛГОВЫЕ ПРОИЗВОДНЫЕ

БУМАГИ ОБЯЗАТЕЛЬСТВА БУМАГИ

АКЦИИ ОБЛИГАЦИИ ОПЦИОНЫ

СЕРТИФИКАТЫ ФИНАНСОВЫЕ

ФЬЮЧЕРСЫ

ВЕКСЕЛЯ ВАРРАНТЫ

Рисунок 1.1. Виды ценных бумаг

По типу использования различают инвестиционные ценные бумаги, являющиеся объектом для вложения капитала, и неинвестиционные, обслуживающие денежные расчеты на товарных или других рынках[14].

Капитальные ценные бумаги предназначены для образования или увеличения капитала компаний, нацеленных на получение прибыли, которой они затем поделятся с покупателями (держателями)[15].

К числу капитальных ценных бумаг относят акции, облигации, паи кооперативов, инвестиционные сертификаты, закладные листы и их разновидности[16].

Денежные ценные бумаги предназначены для обеспечения непрерывности кругооборота промышленного, коммерческого и банковского капиталов.

К ним относятся коммерческие и финансовые векселя сроком до одного года, банковские акцепты, коммерческие бумаги, эмитируемые частными компаниями на срок от 10 до 180 дней, краткосрочные сберегательные боны и депозитные сертификаты, эмитируемые банками, казначейские векселя, облигации, эмитируемые правительствами всех уровней сроком на 3, 6, 9 и 12 месяцев[17].

Денежные ценные бумаги созданы для оформления заимствования денег на сравнительно короткие сроки, поэтому их называют долговыми ценными бумагами.

Они позволяют банкам и иным коммерческим учреждениям вкладывать высвобожденные денежные средства на короткий срок.

Денежные обязательства, выражаемые денежными ценными бумагами, погашаются в течение одного года.

Доход от покупки и держания так их ценных бумаг носит разовый характер, а форма не предусматривает специальных атрибутов, являющихся основанием для получения дохода.

Ценные бумаги денежного рынка имеют отличительные особенности[18]:

- обычно срок их погашения не превышает 12 месяцев;

- они обладают довольно высокой ликвидностью, поскольку могут свободно продаваться и покупаться инвесторами на вторичном рынке ценных бумаг;

- как правило, они размещаются эмитентом по дисконтной цене.

Наиболее распространенным видом ценных бумаг денежного рынка является вексель - письменное долговое обязательство строго установленной формы, дающее владельцу бесспорное право по истечении срока обязательства требовать с заемщика уплаты обозначенной на векселе суммы.

Как уже отмечалось, к наиболее распространенным капитальным ценным бумагам относятся акции и облигации.

Акция - эмиссионная ценная бумага, закрепляющая права владельца (акционера) на получение части прибыли АО в виде дивидендов, на участие в управлении АО и на часть имущества, остающегося после его ликвидации.

Акция является именной ценной бумагой[19].

Облигациями называются ценные бумаги с фиксированным доходом, по которым эмитент обязуется выплачивать владельцу облигации по определенной схеме сумму процента и, кроме того, в день погашения номинал облигации.

Это основной вид долговых обязательств во всем мире. Основные отличия облигаций как ценных бумаг денежного рынка заключаются в следующем[20]:

- практически все облигации продаются по номиналу с последующей выплатой процента; срок погашения облигаций превышает один год и может составлять несколько десятков лет.

Акции принципиально отличаются от ценных бумаг с фиксированным доходом[21]. Во-первых, дивиденд зависит от чистой прибыли АО и теоретически может вообще не выплачиваться, может возрастать или уменьшаться.

Величина выплат по облигации является фиксированной, и эмитент обязан их осуществлять независимо от того, имеет он прибыль или убыток. Во-вторых, для акций срок погашения не устанавливается.

Как правило, все акции делят на привилегированные и обыкновенные.

Привилегированные акции сочетают отдельные черты акций и облигаций.

Обыкновенные акции являются самыми распространенными ценными бумагами.

Как владелец части собственности компании обладатель обыкновенной акции имеет право голоса и преимущественное право.

По сроку существования различают срочные и бессрочные ценные бумаги.

Первые имеют установленный при их выпуске срок существования и, как правило, делятся на краткосрочные (до 1 года), среднесрочные (5... 10 лет) и долгосрочные (20...30 лет). Срок обращения бессрочных ценных бумаг ничем не регламентирован[22].

В странах с развитыми рынками ценных бумаг наиболее распространенными бессрочными и срочными депозитами являются чековые счета (checkingaccounts), сберегательные счета (savingaccounts), депозитные сертификаты (certificatofdeposit), сертификат денежного рынка (moneymarketinvestmentcertificat), индексированные депозиты (indexeddeposits) и евродолларовые депозиты (Eurodollardeposits)[23].

В России из ценных бумаг данной категории встречаются в основном депозитные и сберегательные сертификаты.

Депозитный и сберегательный сертификаты это письменное свидетельство эмитента о вкладе денежных средств, удостоверяющее право вкладчика («бенефициара») или его правопреемника на получение по истечении установленного срока суммы депозита (вклада) и процента по нему[24].

Депозиты могут выпускаться как в разовом порядке, так и сериями, бывают именными или на предъявителя. Оба депозита являются срочными: срок погашения депозитных сертификатов ограничивается одним годом, а сберегательных тремя годами.

Депозитные сертификаты могут быть выданы только организации, являющейся юридическим лицом, а сберегательные только физическим лицам.

В основе дальнейшей классификации ценных бумаг лежит их целевое на значение, определяющее условия выпуска, квотирование и доходность.

В обобщенном (сводном) виде классификация перечисленных выше рынков ценных бумаг представлена в таблице 1.1.[25]

Таблица 1.1

Классификация рынков ценных бумаг

|

Классификационный признак |

Виды рынка ценных бумаг |

|---|---|

|

Стадия кругооборота ценной бумаги |

Первичный рынок Вторичный рынок |

|

Вид ценной бумаги |

Рынок акций Рынок облигаций Рынки других видов ценных бумаг |

|

Вид эмитента |

Рынок государственных ценных бумаг Рынок корпоративных (негосударственных) ценных бумаг |

|

Вид отрасли |

Рынок ценных бумаг металлургических компаний Рынок ценных бумаг нефтяных компаний Рынки ценных бумаг других отраслей экономики |

|

Масштабы рынка |

Мировой рынок ценных бумаг Национальный рынок ценных бумаг |

|

Степень концентрации рыночных отношений |

Биржевой рынок Внебиржевой рынок |

|

Наличие правил торговли |

Организованный рынок Неорганизованный рынок |

|

Способ заключения сделки |

Публичный рынок Электронный рынок |

|

Вид сделки (договора между участниками рынка) |

Кассовый и срочный рынок Инвестиционный и спекулятивный рынок Наличный и долговой (маржинальный) рынок и др. |

Возможны и другие более специфические, или более частные, классификационные признаки, по которым рынок ценных бумаг подразделяется нате или иные части.

Такие последующие признаки обычно носят узкоспециализированный характер и необходимы для каких-то конкретных целей анализа и прогнозирования процессов, которые происходят на данном рынке. Рынок ценных бумаг «бесконечен» в своих проявлениях, а потому и его классификаций может быть «великое» множество.

Таким образом, ценная бумага – это документ, которое удостоверяет право и отношений займа владельца данного документа к лицу, выпустившему этот документ. Но не каждый документ, подтверждающий право владения или отношения займа, может быть признан ценной бумагой.

Ценная бумага выполняет несколько функций, например, ценная бумага может служить объектом купли-продажи, обмена, залога или средством расчета.

Ценные бумаги возникают путем эмиссии. Эмиссия ценных бумаг – это выпуск и размещение среди держателей.

2. ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ ЦЕННЫМИ БУМАГАМИ В ПАО «УРАЛКАЛИЙ»

2.1. ХАРАКТЕРИСТИКА ПАО «УРАЛКАЛИЙ»

ПАО «Уралкалий» – ведущий вертикально интегрированный мировой производитель калия, одного из важнейших элементов, необходимых для развития всех живых организмов. На долю Компании приходится около 20% мирового производства калийных удобрений. Компания контролирует всю производственную цепочку – от добычи калийной руды до поставок хлористого калия покупателям.

По состоянию на 31 декабря 2017 и 2016 годов у Группы не было конечной контролирующей стороны.

Компания была зарегистрирована 14 октября 1992 года в Российской Федерации. Зарегистрированный офис Компании расположен по адресу: Российская Федерация, Пермский край, г. Березники, ул. Пятилетки, 63.

ПАО «Уралкалий» является одним из крупнейших производителей калия в мире с долей рынка 18%. Стратегия компании призвана обеспечить ее органическое развитие и долгосрочное увеличение капитализации.

География продаж «Уралкалия» насчитывает более 70 стран мира. Основные рынки сбыта — Бразилия, Индия, Китай, Юго-Восточная Азия, Россия, США и страны Европы. Эти регионы отличаются высокими темпами роста численности населения и его доходов, что способствует значительному росту спроса на калийные удобрения.

В России Компания поставляет покупателям свою продукцию напрямую.

На экспорт «Уралкалий» осуществляет поставки своей продукции через Uralkali Trading SIA.

Компания заключает долгосрочные и краткосрочные контракты с покупателями. Стратегией «Уралкалия» является сохранение баланса между рынками спотовых продаж и рынками долгосрочных контрактов.

Для транспортировки своей продукции Компания использует морской и железнодорожный транспорт.

«Уралкалий» обладает собственными мощностями для хранения, перевозки и перевалки сырья и готовой продукции.

Собственные склады для готовой продукции в Березниках и Соликамске общей вместимостью до 400 тысяч тонн с отдельными изолированными секциями для разных видов продукции. Складские мощности на дочернем АО «Балтийский Балкерный Терминал» вместимостью до 240 тысяч тонн

Компания также использует склады в ключевых регионах по всему миру

Каждый из складов связан с грузовым железнодорожным терминалом системой конвейеров, которые полностью изолированы от негативных воздействий внешней среды.

В настоящий момент рыночная конъюнктура на конечных рынках является благоприятной для калийных производителей. По итогам первого квартала 2018 года объём производства товарного хлористого калия составил 1196,1 тысячи тонн, что на 733,1 тысячи тонн больше, чем в первом квартале 2017 года.

2.2. ОБЗОР ДЕЯТЕЛЬНОСТИ КОМПАНИИ

В первой половине 2017 года на калийном рынке наблюдался определенный подъем.

Рост спроса и цен на калийные удобрения обеспечили высокий уровень покупательской активности. По итогам первых шести месяцев 2017 года мировой объем поставок калия составил около 33 млн. тонн по сравнению с 28 млн. тонн годом ранее.

Спрос на калий в первом полугодии 2017 года продемонстрировал положительную динамику во всех регионах потребления.

Так, в Бразилии объем импорта калия продолжал расти рекордными темпами, чему способствовало увеличение посевных площадей сои и рост прибыльности фермеров.

В Северной Америке и Европе весной наблюдался значительный спрос на удобрения на фоне благоприятных погодных условий и необходимости пополнения покупателями складских запасов.

В Китае и Индии объемы импорта калийных удобрений по итогам первого полугодия 2017 года оказались более высокими, чем ожидалось.

В Юго-Восточной Азии объемы импорта также возросли по сравнению с аналогичным периодом прошлого года, ввиду хорошей прибыльности производителей пальмового масла и более благоприятных условий выращивания сырья для него.

Прогноз на второе полугодие остается положительным. Объемы поставок во втором полугодии говорят об уверенности покупателей в сильной рыночной конъюнктуре.

В первой половине 2017 года выручка Компании выросла на треть, в основном, за счет роста объема продаж, а чистая прибыль снизилась вдвое из-за снижения дохода от курсовых разниц и переоценки производных финансовых инструментов.

Денежная себестоимость реализованной продукции выросла с 32 до 39,7 долларов США за тонну, в основном, за счет укрепления рубля на 17%; в рублевом эквиваленте рост составил всего 3%.

Чистая задолженность Компании по состоянию на конец июня 2017 года составила 5 512 млн. долларов США.

Соотношение чистого долга к EBITDA за последние 12 месяцев составило 4,43x, средняя ставка по кредитному портфелю за первые 6 месяцев 2017 года — 4,4%.

2.3. АНАЛИЗ ЦЕННЫХ БУМАГ В ПАО «УРАЛКАЛИЙ»

Ценные бумаги «Уралкалия» обращаются на Московской бирже. Компания неукоснительно соблюдает закон «Об акционерных обществах» РФ.

Управление портфелем ценных бумаг — это некоторым образом перераспределение инвестиций между набором финансовых активов, причем по окончании срока жизни составляющие портфель финансовые активы должны быть конвертированы в денежные средства.

Оптимальным является такое управление, при котором перераспределение активов максимизирует возможную доходность при сохранении или увеличении уровня ожидаемой доходности.

Проще говоря, выводить денежные средства из операций с государственными краткосрочными облигациями (ГКО) для работы с акциями приватизированных предприятий (АПП) целесообразно только при том условии, что при появляющейся возможности получить более высокую доходность инвестор получит в худшем случае доходность не ниже доходности по ГКО.

Принципиально задача управления отличается от задачи формирования портфеля только наличием ненулевых начальных величин инвестиций в каждый финансовый актив из допустимого набора.

Управление портфелем представляет собой принятие решений по управлению двухуровневой иерархической структурой. Первый уровень управления — распределение и перераспределение инвестиций между финансовыми инструментами, а второй — управление активами внутри конкретного финансового инструмента.

Например, инвестиции в акции приватизированных предприятий рассматриваются как сумма для формирования и управления портфелем из акций различных эмитентов, естественно, используя изложенный выше метод.

Акция – ценная бумага, подтверждающая внесение средств ее владельцем в уставный капитал акционерного общества, дающая право на участие в управлении обществом, на получение дохода от его деятельности и на распределение остатков имущества при ликвидации общества.

В зависимости от объема предоставляемых владельцам акций прав акции подразделяются на:

- обыкновенные (дают право на участие в управлении обществом, на получение дивидендов в размере, определяемом собранием акционеров по окончании отчетного периода и определении финансового результата деятельности общества);

- привилегированные (не дают права на участие в управлении обществом, но дают первоочередное право на получение дивидендов в фиксированном размере).

В ИК единицей бухгалтерского учета финансовых вложений является количество штук акций определенной категории (обыкновенные, привилегированные), определенного эмитента.

Акции

Эмитент 1

Эмитент 2

количество привилегированных акций

количество обыкновенных акций

количество привилегированных акций

количество обыкновенных акций

Единица бухгалтерского учета финансовых вложений

Рисунок 2.1 – Единица бухгалтерского учета ценных бумаг в ИК

Ценные бумаги обязательно формируется следующая информация:

- наименование эмитента и название ценной бумаги;

- номер;

- серия;

- номинальная цена;

- цена покупки;

- расходы, связанные с приобретением ценных бумаг;

- общее количество;

- дата покупки;

- дата продажи или иного выбытия;

- место хранения.

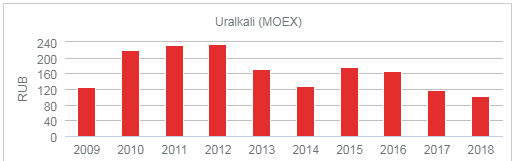

Годовые цены закрытия акций представлены на рисунке 2.2.

Рисунок 2.2 – Годовые цены закрытия, 2009-2018 гг., руб.

Данные на рисунке предоставлены на основе курса в конце года за последние периоды; за текущий год - на основе предыдущего курса акции на момент закрытия.

При покупке ценных бумаг у физических лиц заключается договор купли-продажи. В договоре указывается эмитент, количество покупаемых акций, цена покупки и сумма сделки. Основанием для заключения договора служит выписка из реестра с данными о наличии акций на лицевом счете физического лица.

В 2017 году Группа приобрела государственные облигации США. Данные ценные бумаги являются краткосрочными, высоколиквидными, имеют рейтинг ААА от агентств Fitch и Moody`s и считаются безрисковыми.

Таблица 2.1

Акции ПАО «Уралкалий», 2016-2017 гг., млн. шт.

|

Количество обыкновенных акций (млн шт.) |

Количество выкупленных собственных акций (млн шт.) |

Обыкновенные акции |

Выкупленные собственные акции |

Итого |

|

|---|---|---|---|---|---|

|

На 1 января 2016 года |

2 936 |

(1 425) |

1 054 |

(713) |

341 |

|

Покупка собственных акций |

- |

(171) |

- |

(85) |

(85) |

|

На 1 января 2017 года |

2 936 |

(1 596) |

1 054 |

(798) |

256 |

|

Покупка собственных акций |

- |

(11) |

- |

(6) |

(6) |

|

На 31 декабря 2017 года |

2 936 |

(1 607) |

1 054 |

(804) |

250 |

Количество дополнительно разрешенных к выпуску обыкновенных акций составляет 1 730 млн. шт.

31 декабря 2016 года: 1 730 млн. шт. номинальной стоимостью 0,5 рублей каждая. Все акции, приведенные в таблице, были выпущены и полностью оплачены.

Количество дополнительно разрешенных к выпуску привилегированных акций составляет 150 млн. шт. номинальной стоимостью 0,5 рублей каждая. По состоянию на отчетную дату привилегированные акции не размещались.

23 ноября 2015 года Совет директоров Компании одобрил программу приобретения обыкновенных акций Компании (включая обыкновенные акции, права на которые удостоверены ГДР) на открытом рынке. Программа началась 24 ноября 2015 года и завершилась 31 марта 2016 года. С начала программы было выкуплено 101 117 702 акций и 8 506 136 ГДР, что составляет 4,9% акционерного капитала Компании (включая 28 428 735 акций и 8 430 936 ГДР, которые были приобретены в ноябре и декабре 2015 года).

18 мая 2016 года Совет директоров Компании одобрил еще одну программу выкупа обыкновенных акций Компании на открытом рынке. Программа также включала приобретение ГДР Компании в рамках частных сделок.

Программа выкупа действовала с 19 мая по 19 сентября 2016 года, по результатам которой Группа приобрела 92 272 796 акций и 1 215 191 ГДР, что составляет 3,4% от акционерного капитала Компании.

В течение 2016 и 2017 годов Компания также приобрела 46 211 и 11 109 568 акций, соответственно, в результате реализации акционерами права выкупа в соответствии с Федеральным законом «Об акционерных обществах».

Общая сумма средств, потраченных Компанией за 2017 год на приобретение акций и ГДР Компании, составила 1 516 млн. руб. (2016 год: 33 635 млн. руб.).

Затраты по оформлению сделок были включены в цену приобретения. Разница между стоимостью приобретения (1 516 млн. руб.) и номинальной стоимостью акций (6 млн. руб.) была учтена как увеличение эмиссионного дисконта.

На 31 декабря 2017 года казначейские акции включают 1 607 926 530 обыкновенных акций (31 декабря 2016 года: 1 596 816 962), права на которые удостоверены акциями и ГДР Компании, принадлежащих 100% дочернему обществу Компании – АО «УК-Технология».

18 декабря 2017 года Внеочередное собрание акционеров («ВОСА») приняло решение об увеличении уставного капитала Компании посредством выпуска неконвертируемых привилегированных акций в количестве до 150 млн штук, которые планируется разместить посредством закрытой подписки среди крупных акционеров Компании по цене, определенной Советом директоров до начала размещения.

Листинг и допуск ГДР Компании по Правилу 144А и Положению S на Лондонской фондовой бирже были отменены с 22 декабря 2015 года. 12 января 2016 года Программа ГДР по Правилу 144А была прекращена.

ПАО «Московская Биржа» приняло решение о переводе с 26 июня 2017 года акций Компании из Первого уровня в Третий уровень листинга в связи со снижением количества акций в свободном обращении в течение 6 месяцев подряд ниже 7,5% от общего количества акционерного капитала Компании. В связи с этим, а также принимая во внимание, в том числе, сократившийся объем торгов акциями Компании на бирже, Совет директоров Компании единогласно рекомендовал акционерам принять решение о делистинге акций Компании с Московской биржи.

18 декабря 2017 года ВОСА приняло решение о делистинге Компании с Московской биржи.

Все дивиденды объявляются и выплачиваются в российских рублях. Текущая дивидендная политика предусматривает определение суммы дивидендов Советом директоров Компании.

В 2017 и 2016 годах на Общем собрании акционеров Компании были приняты решения дивиденды не выплачивать.

В апреле 2013 года Группа выпустила еврооблигации с номинальной стоимостью 650 млн. долларов (что составляло 20 518 млн руб. по курсу на дату выпуска) и купонным доходом 3,723% годовых и сроком погашения в 2018 году.

В мае 2017 года также состоялся выпуск биржевых рублевых облигаций Компании номинальным объемом 15 млрд. руб., размещаемых в рамках Программы биржевых облигаций ПАО «Уралкалий».

Ставка купона составила 8,8% годовых. Купонный период выпуска биржевых облигаций с погашением в конце срока обращения составляет 182 дня. Номинальная стоимость облигации — 1 000 рублей. Срок обращения выпуска составляет 3 года с даты начала его размещения. Группа заключила валютно-процентный своп для перевода в доллары задолженности и процентной ставки по облигациям.

В октябре 2017 года АО «Уралкалий-Технология» по договору купли-продажи продало АО «ВТБ Капитал» облигации ПАО «Уралкалий». Одновременно был заключен процентный своп на обмен ставки купона по облигациям и ставки финансирования.

Таблица 2.2

Финансовые показатели, 2016-2017 гг.

|

Баланс на 1 января |

2017 год |

2016 год |

|---|---|---|

|

Выпуск облигаций |

35 479 |

42 612 |

|

Проценты начисленные |

61 345 |

- |

|

Проценты уплаченные |

2 575 |

1 430 |

|

Признание комиссии за синдицирование |

(1 895) |

(1 422) |

|

Амортизация комиссии за синдицирование |

(44) |

- |

|

Прибыль по курсовым разницам |

35 |

32 |

|

Баланс на 31 декабря |

95 685 |

35 479 |

Таблица 2.3

Облигации ПАО «Уралкалий», 2016-2017 гг.

|

Наименование показателя |

31 декабря 2017 года |

31 декабря 2016 года |

|---|---|---|

|

Краткосрочные облигации |

||

|

Краткосрочные облигации, котируемые на Ирландской фондовой бирже |

33 715 |

155 |

|

Краткосрочные облигации, котируемые на Московской бирже |

916 |

- |

|

Итого краткосрочные облигации |

34 631 |

155 |

|

Долгосрочные облигации |

||

|

Долгосрочные облигации, котируемые на Ирландской фондовой бирже |

- |

35 324 |

|

Долгосрочные облигации, котируемые на Московской бирже |

61 054 |

- |

|

Итого долгосрочные облигации |

61 054 |

35 324 |

|

Итого облигации |

95 685 |

35 479 |

В июле 2017 года «Уралкалий Трейдинг» (100%-я дочерняя компанией ПАО «Уралкалий») первым заключил годовой морской контракт с консорциумом китайских покупателей и контракт с компанией IPL на поставку хлористого калия в 2017-2018 финансовом году.

Цена поставляемых в Китай и Индию калийных удобрений соответствует текущему рыночному уровню цен. Заключение контрактов с Китаем и Индией является очень позитивным сигналом для мирового рынка калийных удобрений с точки зрения ценообразования.

Ценовая определенность в отношении долгосрочных контрактов дала рынку ценовые ориентиры в начале третьего квартала и стала стимулом для повышения потребительской активности на мировом рынке.

В Китае ожидается, что спрос на калий будет расти в течение осеннего сезона. По прогнозам, объем спроса в Китае по итогам года составит около 15,5-15,7 млн. тонн.

Контракты с индийскими импортерами, благоприятный сезон дождей и укрепление рупии относительно доллара США должны стать стимулами для роста спроса в регионе во втором полугодии. В 2017 году Индия может импортировать около 4,0-4,1 млн. тонн хлористого калия.

В Юго-Восточной Азии благоприятные условия производства пальмового масла и укрепление национальных валют по отношению к доллару США поддерживают стабильный спрос на калий.

По итогам года в регион может быть поставлено 9,5-9,6 млн. тонн калийных удобрений.

Хорошие показатели экономики фермеров в Латинской Америке продолжат поддерживать устойчивый спрос на калийные удобрения в регионе. Объем импорта в Бразилию в 2017 году может побить рекорд, установленный в 2014 году (9,1 млн тонн). Общие поставки хлористого калия в Латинскую Америку могут составить 12,4-12,6 млн тонн.

На рынках Европы, Ближнего Востока, Африки и бывшего СССР во втором полугодии сохранится высокий спрос на калий. Наибольший рост спроса отмечается Центральной, Восточной Европе и Африке. Прогнозируется, что объем спроса на калий в текущем году вырастет на 2% по сравнению с предыдущим годом до 12,2-12,3 млн тонн.

В Северной Америке наблюдался хороший спрос в рамках программы летних закупок калия. По прогнозам, поставки останутся стабильными. По итогам 2017 года спрос может сохраниться на уровне прошлого года (9,5 млн тонн) или слегка снизиться из-за уменьшения посевных площадей под кукурузу.

ЗАКЛЮЧЕНИЕ

Таким образом, на основании работы можно сделать выводы.

ПАО «Уралкалий» – ведущий вертикально интегрированный мировой производитель калия, одного из важнейших элементов, необходимых для развития всех живых организмов. На долю Компании приходится около 20% мирового производства калийных удобрений. Компания контролирует всю производственную цепочку – от добычи калийной руды до поставок хлористого калия покупателям.

Компания была зарегистрирована 14 октября 1992 года в Российской Федерации. Зарегистрированный офис Компании расположен по адресу: Российская Федерация, Пермский край, г. Березники, ул. Пятилетки, 63.

ПАО «Уралкалий» является одним из крупнейших производителей калия в мире с долей рынка 18%. Ценные бумаги «Уралкалия» обращаются на Московской бирже. Компания неукоснительно соблюдает закон «Об акционерных обществах» РФ.

Управление портфелем представляет собой принятие решений по управлению двухуровневой иерархической структурой. Первый уровень управления — распределение и перераспределение инвестиций между финансовыми инструментами, а второй — управление активами внутри конкретного финансового инструмента.

В 2017 году Группа приобрела государственные облигации США. Данные ценные бумаги являются краткосрочными, высоколиквидными, имеют рейтинг ААА от агентств Fitch и Moody`s и считаются безрисковыми.

Количество дополнительно разрешенных к выпуску обыкновенных акций составляет 1 730 млн. шт.

18 мая 2016 года Совет директоров Компании одобрил еще одну программу выкупа обыкновенных акций Компании на открытом рынке. Программа также включала приобретение ГДР Компании в рамках частных сделок.

Программа выкупа действовала с 19 мая по 19 сентября 2016 года, по результатам которой Группа приобрела 92 272 796 акций и 1 215 191 ГДР, что составляет 3,4% от акционерного капитала Компании.

В течение 2016 и 2017 годов Компания также приобрела 46 211 и 11 109 568 акций.

Общая сумма средств, потраченных Компанией за 2017 год на приобретение акций и ГДР Компании, составила 1 516 млн. руб. (2016 год: 33 635 млн. руб.). Затраты по оформлению сделок были включены в цену приобретения. Разница между стоимостью приобретения (1 516 млн. руб.) и номинальной стоимостью акций (6 млн. руб.) была учтена как увеличение эмиссионного дисконта.

В 2017 и 2016 годах на Общем собрании акционеров Компании были приняты решения дивиденды не выплачивать.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации 30 ноября 1994 года N 51-ФЗ

- Агарков М.М. «Учение о ценных бумагах». – М.: Финансы и статистика, 2003г

- Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: Учебное пособие. – М.:ИНФРА-М, 2008 г.

- Буренин А.Н. «Рынок ценных бумаг и производных финансовых инструментов» – М.: Финансы и статистика, 2009 г.

- Галанов В.А. Рынокценных бумаг: Учебник. —М.:ИНФРА-М.—2007.— 379 с. — (100 лет РЭА им. Г.В. Плеханова).

- Дутлова О. Л. РЦБ: учеб. пособие. – Киров, 2008.

- Каратуев А.Г. Ценные бумаги: виды и разновидности. - М.:Русская Деловая Литература, 2009 г

- Маленков Л.Н. Ценные бумаги М: изд-во «Феникс», 2003

- Рынок ценных бумаг: Учебник / Под ред. В.А.Галанова, А.И.Басова. – М.: Финансы и статистика, 2008 г.

- Фельдман А.А. «Государственные ценные бумаги». – М.: Инфра-М, 2003г

- Ценные бумаги: Учебник /Под ред. В. И. Колесникова, В. С. Торкановского – М.: Финансы и статистика, 2008 г.

-

Галанов В.А. Рынокценных бумаг: Учебник. —М.:ИНФРА-М.—2007.— 379 с. — (100 лет РЭА им. Г.В. Плеханова). С. 8 ↑

-

Гражданский кодекс Российской Федерации 30 ноября 1994 года N 51-ФЗ ↑

-

Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: Учебное пособие. – М.:ИНФРА-М, 2008. С. 118 ↑

-

Буренин А.Н. «Рынок ценных бумаг и производных финансовых инструментов» – М.: Финансы и статистика, 2009. С. 92 ↑

-

Ценные бумаги: Учебник /Под ред. В. И. Колесникова, В. С. Торкановского – М.: Финансы и статистика, 2008 г. С. 75 ↑

-

Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: Учебное пособие. – М.:ИНФРА-М, 2008. С. 93 ↑

-

Рынок ценных бумаг: Учебник / Под ред. В.А.Галанова, А.И.Басова. – М.: Финансы и статистика, 2008 г. С. 98 ↑

-

Ценные бумаги: Учебник /Под ред. В. И. Колесникова, В. С. Торкановского – М.: Финансы и статистика, 2008 г. С. 79 ↑

-

Ценные бумаги: Учебник /Под ред. В. И. Колесникова, В. С. Торкановского – М.: Финансы и статистика, 2008 г. С. 80 ↑

-

Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: Учебное пособие. – М.:ИНФРА-М, 2008. С. 118 ↑

-

Ценные бумаги: Учебник /Под ред. В. И. Колесникова, В. С. Торкановского – М.: Финансы и статистика, 2008 г. С. 77 ↑

-

Каратуев А.Г. Ценные бумаги: виды и разновидности. - М.:Русская Деловая Литература, 2009. С. 56 ↑

-

Агарков М.М. «Учение о ценных бумагах». – М.: Финансы и статистика, 2003г. С. 58 ↑

-

Рынок ценных бумаг: Учебник / Под ред. В.А.Галанова, А.И.Басова. – М.: Финансы и статистика, 2008 г. С. 98 ↑

-

Агарков М.М. «Учение о ценных бумагах». – М.: Финансы и статистика, 2003г. С. 58 ↑

-

Ценные бумаги: Учебник /Под ред. В. И. Колесникова, В. С. Торкановского – М.: Финансы и статистика, 2008 г. С. 79 ↑

-

Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: Учебное пособие. – М.:ИНФРА-М, 2008. С. 119 ↑

-

Каратуев А.Г. Ценные бумаги: виды и разновидности. - М.:Русская Деловая Литература, 2009. С. 57 ↑

-

Агарков М.М. «Учение о ценных бумагах». – М.: Финансы и статистика, 2003г. С. 59 ↑

-

Каратуев А.Г. Ценные бумаги: виды и разновидности. - М.:Русская Деловая Литература, 2009. С. 57 ↑

-

Маленков Л.Н. Ценные бумаги М: изд-во «Феникс», 2003. С. 63 ↑

-

Маленков Л.Н. Ценные бумаги М: изд-во «Феникс», 2003. С. 63 ↑

-

Агарков М.М. «Учение о ценных бумагах». – М.: Финансы и статистика, 2003г. С. 60 ↑

-

Фельдман А.А. «Государственные ценные бумаги». – М.: Инфра-М, 2003г ↑

-

Галанов В.А. Рынокценных бумаг: Учебник. —М.:ИНФРА-М.—2007.— 379 с. — (100 лет РЭА им. Г.В. Плеханова). С. 15 ↑

- ОСНОВАНИЯ И ПОРЯДОК ЛИКВИДАЦИИ ЮРИДИЧЕСКИХ ЛИЦ

- Исследование факторов, определяющих рыночную власть фирмы (Количественные показатели структуры товарного рынка)

- Учет наличных денежных средств в кассе компании на примере ООО «Хиконикс»

- Основы программирования на языке Pascal (Паскаль стал «» Алгола. Алгоритмический язык Алгол был разработан в 1950-60-х годах.)

- Применение процессного подхода для оптимизации бизнес-процессов (Понимание процессного подхода)

- Понятие, виды и функции ценных бумаг

- Роль семьи в процессе обучения младших школьников (Семья как основная среда развития личности ребенка)

- Сотрудничество с родителями младших школьников в организации воспитательного процесса

- Проблемы формирования и развития валютной системы Российской Федерации (Сущность валютной системы, её задачи и роль)

- Налоги с физических лиц и их экономическое значение (Общие условия налогообложения физических лиц в соответствии с законодательством РФ)

- Налоговый учет по налогу на добавленную стоимость (Формирование налогового обязательства по налогу на добавленную стоимость)

- Понятие и принципы патентного права (Общая характеристика патентного права)