Налоги с физических лиц и их экономическое значение (Общие условия налогообложения физических лиц в соответствии с законодательством РФ)

Содержание:

ВВЕДЕНИЕ

Возникновение налогов восходит к древним временам, а история налогообложения насчитывает тысячи лет. С момента возникновения государства и разделения общества на классы в то время, когда возникающие государственные механизмы первобытного общества требовали финансирования, очевидным решением был налог.

Английский экономист С. Паркинсон писал: "Налогообложение старо, как мир, и его начальная форма возникла, когда какой-нибудь местный вождь перегораживал устье реки, место слияния двух рек или горный перевал и взимал плату за проход с купцов и путешественников".

Налоги и сборы являются неотъемлемой частью экономической системы любой страны. Они формируют бюджеты разных уровней: от Федерального до местного, создают материальную базу для деятельности и выполнения своих функций государством. Заработная плата должностных лиц, содержание администрации, администраций различных уровней, полиции, армии и других государственных органов осуществляется за счет налогов, которые осуществляются юридическими лицами, индивидуальными предпринимателями и физическими лицами.

Налоги в настоящее время это один из эффективных способов хозяйствования, которые обеспечивают формирование отношений между государством и субъектами хозяйствования, независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия.

Актуальность темы исследования связана с тем, что налоги с физических лиц, это источники доходов региональных и местных бюджетов, формирование которых определяет способности власти выполнять социальные обязательства, обеспечить экономическое развитие и создание условий для повышения уровня жизни в регионе, поскольку он затрагивает интересы большинства населения страны.

Целью курсовой работы является изучение налогов с физических лиц и их экономическое значение.

В соответствии с целью курсовой работы сформированы следующие задачи:

- определить виды налогов с физических лиц;

- охарактеризовать общие условия налогообложения физических лиц в соответствии с законодательством РФ;

- изучить порядок исчисления налогов с физических лиц;

- определить роль налогов с физических лиц в бюджете РФ;

- выявить проблемы налогообложения физических лиц в РФ;

- сформировать направления решений выявленных проблем.

Предметом курсовой работы, является налоговая система Российской Федерации в части налогообложения физических лиц.

Объектом изучения в работе выступают налоги с физических лиц.

При подборе источников литературы мною были выбраны наиболее актуальные опубликованные научные работы с точки зрения достоверности данных, изученности темы исследователем. А также в части нормативно-правовых актов – законы и подзаконные акты с полным перечнем принятых изменений. В список литературы были отобраны источники, изданные в течение пяти последних лет.

В процессе написания курсовой работы использованы работы таких ученых, как М.Е. Косов, Л.Н. Лыкова, И.А. Майбуров, В.Г. Пансков, и прочие.

Для получения актуальных статистических данных были использованы официальные сайты Казначейства РФ, Национального банка РФ.

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников, а также приложений.

1. Теоретические аспекты налогообложения физических лиц

1.1. Виды налогов с физических лиц

Налоговые обязательства давно стали неотъемлемой частью современного человека. Информацию, как происходит налогообложение физических лиц, виды налогов содержит Налоговый кодекс РФ.

Статьей 8 НК РФ установлено, что под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

В современной налоговой системе России существует 3 группы налогов с физических лиц, в зависимости от государственного органа, который взимает налог с физических лиц и использует средства этого налога:[1]

- федеральные налоги;

- региональные налоги и

- местные налоги и сборы.

Соответственно налогообложение физических лиц регламентируется Налоговым кодексов РФ в части федеральных налогов и региональными налоговыми законами в части региональных и муниципальных налогов.[2]

В настоящее время, физические лица являются плательщиками следующих налогов и сборов:[3]

- Налог на доходы физических лиц (НДФЛ);

- Налог на имущество физических лиц;

- Транспортный налог;

- Земельный налог;

- Акциз;

- Водный налог;

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- Налог для самозанятых;

- Налог на отдых

- «Косвенные» налоги.

Рассмотрим предметно все существующие налоги для физических лиц.

- Налог на доходы физических лиц (НДФЛ).

В России НДФЛ регламентируются главой 23 Налогового Кодекса, в которой даны все определения и расписаны все основные процедуры.

Налог на доходы физических лиц является федеральным и прямым налогом.[4]

Согласно Бюджетному кодексу России НДФЛ на 85% идет в бюджеты субъектов России. Остальная часть НДФЛ поступает в местную казну.

Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.[5]

Существуют исключения в виде не облагаемых доходом доходы от продажи имущества, которое было в собственности более трех лет; доходы, полученные в наследство; доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер).[6]

2. Налог на имущество физических лиц.

В России Налог на имущество физических лиц регламентируются главой 32 Налогового Кодекса, в которой даны все определения и расписаны все основные процедуры.

Налог на имущество физических лиц является местным и прямым налогом.[7]

С 2017 года налогообложение недвижимости исходя из кадастровой стоимости осуществляется в 72 субъектах Российской Федерации. Налоговые уведомления на уплату налога на имущество физических лиц исходя из кадастровой стоимости в отношении объектов недвижимого имущества, признаваемых объектами налогообложения, направляются ФНС.[8]

3. Транспортный налог.

В России транспортный налог регламентируются главой 28 Налогового Кодекса, в которой даны все определения и расписаны все основные процедуры.

Транспортный налог является региональным, вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Все денежные средства от него поступают в бюджеты субъектов Российской Федерации. Так же этот налог является прямым.[9]

4. Земельный налог.

Земельный налог устанавливается, вводится в действие и прекращает действовать в соответствии с главой 31 НК и нормативными правовыми актами представительных органов муниципальных образований (законодательных или представительных органов государственной власти городов федеральною значения Москвы и Санкт-Петербурга) и обязателен к уплате на территориях этих муниципальных образований.

Земельный налог является местным и прямым налогом.

Плательщиками земельного налога признаются физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п. 1 ст. 388 НК РФ).

Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования или переданных им по договору аренды.[10]

5. Акциз.

В России акциз регламентируются главой 22 Налогового Кодекса, в которой даны все определения и расписаны все основные процедуры.

Акциз является федеральным и косвенным налогом.

Физические лица (которые не являются индивидуальными предпринимателями) могут быть плательщиками акциза. Это возможно при ввозе/вывозе подакцизных товаров через таможню (статья 179 НК).[11]

6. Водный налог.

В России водный налог регламентируются главой 25.2 Налогового Кодекса, в которой даны все определения и расписаны все основные процедуры.

Водный налог является федеральным и прямым налогом.

Физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.[12]

7. Сбор за охоту и вылов рыбы.

В России сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов регламентируются главой 25.1 Налогового Кодекса, в которой даны все определения и расписаны все основные процедуры.

Сбор за охоту и вылов рыбы является федеральным и прямым налогом.

Граждане, индивидуальные предприниматели и юридические лица, получающие в установленном порядке лицензию (разрешение) на пользование объектами животного мира на территории Российской Федерации. Расчет производится в соответствии со статьей 333 НК РФ.[13]

8. Налог для самозанятых.

В России Налог для самозанятых регламентируется Федеральным законом "О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход" в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)" от 27.11.2018 N 422-ФЗ, в котором даны все определения и расписаны все основные процедуры.

Налог на профессиональный доход — это не дополнительный налог, а новый специальный налоговый режим. На него можно перейти добровольно. У тех налогоплательщиков, которые не перейдут на этот налоговый режим, остается обязанность платить налоги с учетом других систем налогообложения, которые они применяют в обычном порядке.[14]

С 1 января фрилансеры наконец получили возможность работать «вбелую» без лишней бюрократии и налоговых переплат. Официальное название — налог на профессиональный доход (НПД). Новый единый налог на профессиональную деятельность пока что тестируется только в четырех регионах, включая Москву и Татарстан.[15]

Основная цель эксперимента — легализовать статус фрилансера и помочь выйти из тени тем, кто работает на себя.[16]

Чтобы побороть недоверие граждан, закон гарантирует неизменность ставки профессионального налога на протяжении 10 лет: 4% – для дохода при работе с физлицами, 6% – с ИП и юрлицами.

Декларацию представлять не нужно. Учет доходов ведется автоматически в мобильном приложении. Налог начисляется автоматически в приложении. Уплата — не позднее 25 числа следующего месяца.[17]

9. Налог на отдых.

В России Налог на отдых регламентируется Федеральным законом "О проведении эксперимента по развитию курортной инфраструктуры в Республике Крым, Алтайском крае, Краснодарском крае и Ставропольском крае" от 29.07.2017 N 214-ФЗ, в котором даны все определения и расписаны все основные процедуры.

Это, так называемая, экспериментальная налоговая пошлина.

Он внедрён, пока лишь, в четырёх территориальных зонах отдыха: Алтайский край, Ставропольский край, Краснодарский край, Республика Крым.[18]

Официальной датой завершения данного налогового опыта считается 22.12.2022 года. Но, если данный налог выгодно себя зарекомендует, то дату его окончания изменят: с временной основы — на основу постоянную. Тогда оплачивать налог на отдых станут все граждане.[19]

Оплачивать данный налог обяжут всех туристов, посещающих курорты. При этом оплачивать будут не только иностранцы, но и все граждане, живущие в РФ.

Будут освобождены от выплаты данного налога лишь следующие лица:

- граждане, имеющие «традиционные» льготы.

- несовершеннолетние дети.

- люди с подтверждённой инвалидностью.

- герои войны, труда и др.

Сумму налога планируют вычислять, исходя из времени пребывания на отдыхе, и подобная сумма не будет боле 100 рублей в день. Помимо этого, будут приниматься в расчёт следующие уточняющие детали: где проходит отдых; значение района; в какое время года; с какой целью происходит отдых (лечебный и т.д.).[20]

10. «Косвенные» налоги.

- госпошлина – сбор, размер которого варьируется зависимо от характерных особенностей, предоставляемых госуслуг;

- акцизы на недра — при покупке бензина, алкоголя основу цены составляют государственные сборы.

Таким образом, были рассмотрены все виды налогов с физических лиц.

Налогами в отношении рядовых граждан, облагаются все получаемые ими доходы. Это: заработная плата, дивиденды, подарки, жильё, автомобили и т.д. В результате, происходит пополнение бюджетов РФ всех уровней.

1.2. Общие условия налогообложения физических лиц в соответствии с законодательством РФ

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:[21]

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.[22]

При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.[23]

Установление налога – это определение налогоплательщиков и элементов налогообложения. Пункт 1 статьи 17 Налогового кодекса РФ определяет общие условия установления налогов.

Налог считается установленным исключительно в том случае, когда определены налогоплательщики и элементы налогообложении:

а) налогоплательщики.

налогоплательщики - организации (российские и (или) иностранные) и физические лица, на которых в соответствии с Налоговым кодексом РФ возложена обязанность уплачивать налоги.

При этом филиалы и иные обособленные подразделения российских организаций (в отличие от таких подразделений иностранных организаций) самостоятельными налогоплательщиками не являются и исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений в порядке, предусмотренном Налоговым кодексом РФ;[24]

б) объект налогообложения.

Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.[25]

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй Налогового кодекса РФ и с учетом положений статьи 38 Налогового кодекса РФ;[26]

в) налоговая база

Налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения.

Налогоплательщики – физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций данных об облагаемых доходах, а также данных собственного учета облагаемых доходов, осуществляемого по произвольным формам;[27]

г) налоговый период

Налоговый период - календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.[28]

Налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи;

д) налоговая ставка

Налоговая ставка - величина налоговых начислений на единицу измерения налоговой базы;

е) порядок исчисления налога.

В соответствии с Налоговым кодексом РФ налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот. В случаях, предусмотренных законодательством Российской Федерации о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента;

ж) порядок и сроки уплаты налога.

Уплата налога производится разовой уплатой всей суммы налога в наличной или безналичной форме либо в ином порядке, предусмотренном Налоговым кодексом РФ и другими актами законодательства о налогах и сборах, в установленные применительно к каждому налогу сроки.[29]

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налоговые льготы – это предоставляемые отдельным категориям налогоплательщиков предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог либо уплачивать его в меньшем размере.[30]

По общему правилу не допускается установление льгот, имеющих индивидуальный характер.

Основаниями налоговых льгот служат различные обстоятельства, с которыми Налоговый кодекс РФ и другие нормативные правовые акты по налогам связывают их предоставление. Налоговые льготы могут быть предоставлены при установлении не только федеральных налогов, но и региональных, местных налогов, что следует из статьи 12 Налогового кодекса РФ.[31]

Основные элементы налогов, взымаемых с физических лиц представлены в Приложениях А-Е.

Также следует помнить, что налоги не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала (ст. 3 Налогового кодекса РФ).[32]

1.3. Порядок исчисления налогов с физических лиц

Статьей 54 Налогового кодекса РФ установлены общие правила порядка исчисления налога. Так, физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций и (или) физических лиц сведений о суммах выплаченных им доходов, об объектах налогообложения, а также данных собственного учета полученных доходов, объектов налогообложения, осуществляемого по произвольным формам.

Налог, подлежащий уплате физическими лицами в отношении объектов недвижимого имущества и (или) транспортных средств, исчисляется налоговыми органами не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.[33]

Рассмотрим порядок исчисления налогов с физических лиц.

1. Налог на доходы физических лиц (НДФЛ)

НДФЛ за работника рассчитывается по следующей формуле:

НДФЛ = (Доход работника за месяц – Налоговые вычеты) x Налоговая ставка

НДФЛ рассчитывается по окончанию каждого месяца нарастающим итогом с начала налогового периода (т.е. учитываются суммы налогов, удержанные в предыдущих месяцах).

Налоговым периодом признается календарный год.

При расчёте НДФЛ учитывается весь доход, который работодатель выплачивал своему сотруднику в течение календарного месяца, за исключением тех доходов, которые по закону НДФЛ не облагаются (ст. 217 НК РФ).

Налоговая ставка для расчёта НДФЛ составляет 13% (практически для всех доходов, выплачиваемых сотрудникам) или 30% (в случае выплат иностранным работникам).

При расчёте НДФЛ величина налоговой базы может быть уменьшена на сумму налоговых вычетов. Применять налоговые вычеты можно только для доходов, облагаемых по ставке 13% (за исключением дивидендов).

2. Налог на имущество физических лиц.

Налог на имущество российских граждан по умолчанию исчисляется инспекторами ФНС, и уведомления, содержащие сумму для перечисления в бюджет, рассылаются по адресам владельцев имущественных объектов.[34]

С 2015 года данный налог рассчитывается на основе кадастровой цены объекта (если она установлена на территории нахождения имущества), в то время как ранее он вычислялся исходя из иного показателя — инвентаризационной стоимости. Принципиальное отличие кадастровой цены от инвентаризационной стоимости — в приближенности первой к рыночным расценкам на недвижимость. Чем дороже жилье, тем больший налог за него теперь платится в бюджет.[35]

В целях расчета платежа за 2015–2019 годы в НК РФ установлена формула, имеющая следующий вид:[36]

Н = (Н1 – Н2) × К + Н2,

где: Н — величина налога к уплате;

Н1 — номинальная величина налога, определяемая с учетом только кадастровой цены объекта, установленной для нее ставки и вычета;

Н2 — номинальная величина налога, рассчитываемая с учетом только инвентаризационной стоимости квартиры, ставки, а также коэффициента-дефлятора.

3. Транспортный налог.

Основанием для начисления налога являются сведения, поступающие в ИФНС из ГИБДД. Такие данные поступают по запросам налоговиков, а также по инициативе госавтоинспекции в связи с регистрацией нового автомобиля, сделкой купли-продажи, снятием с учета по утилизации и пр.[37]

Для определения суммы сбора, которую владелец транспорта обязан перечислить в бюджет, понадобятся знать базовые показатели. Это мощность двигателя и ставка сбора. С мощностью всё просто - ее значение указано в регистрационных документах на машину.[38]

Формула для расчета:

Н = СтН * НБ * (КолМВ / 12)

где Н – сумма перечисления в бюджет;

СтН – ставка налога;

НБ – мощность двигателя в (лошадиных силах);

КолМВ – время, которое налогоплательщик является собственником авто (в месяцах).

Если налогоплательщик владеет дорогим авто, то полученный результат (Н) нужно умножить на повышающий коэффициент, применимый для категории:

Н = СтН * НБ * (КолМВ / 12) * ПК

где ПК – коэффициент для роскошных авто.

4. Земельный налог.

Сумму налога, подлежащую к уплате в бюджет, по умолчанию исчисляется инспекторами ФНС, и уведомления, содержащие сумму для перечисления в бюджет, рассылаются по адресам владельцев имущественных объектов.[39]

Расчёт земельного налога производится по кадастровой стоимости и налоговой ставке, установленными на начало налогового периода государственными или муниципальными органами. Формула расчёта земельного налога:

Сн = KС x Нст.,

где Сн — сумма налога;

КС — кадастровая стоимость налогооблагаемого земельного участка;

Нст. — налоговая ставка, действующая на данной территории в отношении категории земли, к которой принадлежит ЗУ.

5. Акциз.

Налоговым кодексом (ст. 193) установлены единые на территории Российской Федерации ставки для налогообложения подакцизной продукции, которые подразделяются на две группы: твердые и комбинированные.

Сумма акциза по подакцизным товарам, в отношении которых установлены твердые или адвалорные ставки, определяется по формуле:

А=НБ*Cm,

А — сумма акциза;

НБ — налоговая база (в рублях либо в натуральном выражении);

Cm — ставка налога (в процентах или в рублях за единицу продукции).

Сумма акциза по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, исчисляется по формуле:

А=НБ*Cm + R*Рмах,

А — сумма акциза;

НБ — налоговая база в натуральном выражении;

Cm — ставка налога в рублях за единицу продукции;

R — доля в процентах;

Рмax. — максимальная розничная цена подакцизных товаров.

Общая сумма акциза исчисляется сложением всех сумм акциза по каждому виду подакцизного товара, облагаемому по разным акцизным ставкам, по итогам каждого налогового периода и применительно ко всем подакцизным операциям.

6. Водный налог.

Формула, как рассчитать водный налог, выглядит следующим образом:

Налог = Налоговая база* Ставка* Поправочные коэффициенты.

Список используемых коэффициентов определяется законодательно. Например, действующие значения:[40]

- 5-кратный коэффициент для налогоплательщиков, превысивших годовые или квартальные лимиты по своему виду водопользования;

- 10-кратный коэффициент для тех, кто забирает воду в целях дальнейшей перепродажи;

- коэффициент 1,1 для компаний и ИП, не располагающих собственными средствами измерения.

Для каждой ставки существует свой поправочный коэффициент на уровень инфляции. Например, в 2019 году он равен 1,52, в 2020 увеличится до 1,75, к 2025 возрастет до 4,65. Эти значения устанавливаются федеральными органами власти на долгосрочную перспективу.[41]

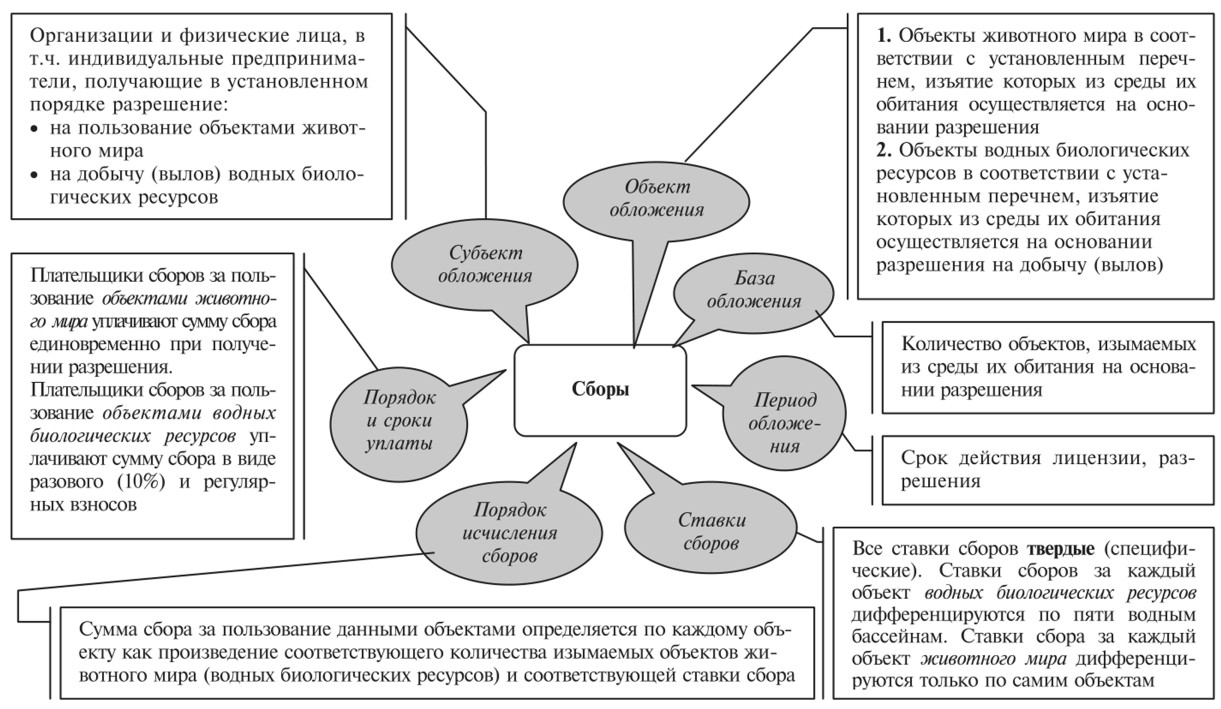

7. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Расчет производится в отношении каждого объекта по следующей формуле:

Размер сбора=ставка сбора (для соответствующего объекта на дату начала действия разрешения) * количество объектов водных биологических ресурсов

Сумму сбора за пользование объектами водных биологических ресурсов уплачивают в три этапа: разовый, регулярные и единовременный взносы.

Разовый взнос составляет 10% от исчисленной суммы сбора. Уплата разового взноса производится при получении разрешения на добычу (вылов) водных биологических ресурсов.

Размер регулярного платежа = (сумма сбора- размер разового сбора) / количество месяцев действия разрешения

Единовременный взнос уплачивается за разрешенный прилов не позднее 20 числа месяца, следующего за последним месяцем срока действия разрешения на добычу (вылов) водных биологических ресурсов.[42]

8. Налог для самозанятых.

Налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, не превысили в текущем календарном году 2,4 миллиона рублей (в соответствии с ФЗ от 27.11.2018 №422–ФЗ) могут использовать новый специальный налоговый режим, и платить с получаемых доходов налог по специальной льготной ставке:[43]

- 4% при расчетах только с физическими лицами;

- 6% при расчетах с физическими и юридическими лицами.

9. Налог на отдых

Налог подневный и оплачивается из расчета количества дней, которые турист провел в регионе.

Размер сбора каждый регион устанавливает самостоятельно. В 2018 году он составит не больше 50 рублей с человека в сутки. С 2019 и позже — не больше 100 рублей.

Предполагается, что размер выплаты будет зависеть от сезона, расположения курорта, продолжительности проживания в конкретном месте и других факторов. В 2023 году размер и порядок оплаты пересмотрят.[44]

Рассмотрев теоретические аспекты налогообложения физических лиц, можно прийти к выводу, что в России существует целый перечень налогов, взимаемых с физических лиц. Большая часть этого списка является обязательной не для каждого человека. Например, имущественный налог платят только владельцы недвижимости. Если отсутствует недвижимость, то налог не платится. А вот налог на доходы физических лиц обязателен для всех.

2. Совершенствование налогообложения физических лиц в РФ

2.1. Роль налогов с физических лиц в бюджете РФ

Современная налоговая политика Российской Федерации имеет основной целью недопущение какого-либо увеличения налоговой нагрузки на экономику страны.[45]

В качестве антикризисных мер, разработанных в 2016 г. Государственной Думой и Правительством РФ, было предусмотрено изменение порядка налогообложения доходов граждан России.[46]

Учитывая, что жители Российской Федерации составляют самую многочисленную категорию налогоплательщиков, налогообложение их доходов требует постоянного контроля со стороны государства как с целью исключения фактов предоставления необоснованных налоговых льгот, так с целью уточнения объемов налоговой базы, полноты и своевременности уплаты налога на доходы физических лиц.[47]

В 2016 г. с целью минимизации потерь бюджета был изменен порядок льготирования некоторых видов доходов физических лиц, в частности, уточнен расчет налоговой базы при получении физическими лицами доходов в иностранной валюте, при увольнении государственных гражданских служащих, военнослужащих, судей.[48]

Изменены нормы, регламентирующие удержание налога на доходы физических лиц с полученных ими выигрышей в лотереи. Внесены изменения в порядок предоставления некоторых налоговых и социальных вычетов, налоговой отчетности, усилены меры налогового контроля.

Анализ сводной отчетности об исполнении бюджетов бюджетной системы, формируемой Казначейством России, показывает, что доля НДФЛ в налоговых и неналоговых доходах бюджетной системы России в 2018 году составила 11%, в доходах консолидированных бюджетов субъектов РФ – 36%, что превышает более, чем в 3 раза федеральный показатель.[49]

Поступления по налогу на доходы физических лиц являются самым доходным источником для регионов и муниципальных образований, поскольку доходные полномочия по зачислению поступлений от НДФЛ полностью принадлежат субфедеральным властям, поэтому проведем анализ динамики НДФЛ и его роли в формировании бюджетов.

О динамике НДФЛ и его роли в формировании бюджетов субфедерального уровня в разрезе федеральных округов свидетельствуют данные таблицы 1, полученные на основе отчетности Федерального казначейства.[50]

Анализ динамики поступлений от НДФЛ в консолидированные бюджеты субъектов РФ свидетельствует о том, что его доля остается относительно стабильной в течение последних лет. Так, в 2016 году они составили 2722,9 млрд. руб., в 2017 г. – 2838,4 млрд. руб., что на 4,2% больше, в 2018 г. - 3051,4 млрд. руб. с годовым приростом в 7,5%.

По расчетам аналитиков темп роста номинальной заработной платы за данный период составил в 2017 году - 5,1 % и 2018 г. – 7,8%. Это может свидетельствовать о тесной связи между поступлением НДФЛ и уровнем номинальной заработной платы, а также качественном налоговом администрировании.[51]

Следует отметить, что в рассматриваемом трехлетнем периоде наблюдается тенденция снижения удельного веса НДФЛ в среднем на 1% в общей сумме налоговых поступлений в консолидированные бюджеты регионов (в 2014 г - 38 %, 2015 – 37%, 2016 – 36%). Основная причина - рост промышленного производства и структурные изменения в экономике нашей страны, благодаря которым доля налогов, исчисляемых с доходов физических лиц, планомерно замещается налогами юридических лиц, в частности, налогом на прибыль организаций, зачисляемым в бюджеты субъектов РФ. В целом НДФЛ продолжает обеспечивать определенную стабильность бюджетных поступлений.

Таблица 1 – Доля налога на доходы физических лиц в доходах консолидированных бюджетов субъектов РФ в разрезе федеральных округов (млрд. рублей)

|

Федеральные округа, консолидированные бюджеты субъектов РФ млрд. руб |

Исполнение: 2016 |

Исполнение: 2017 |

Исполнение: 2018 |

||||||

|

Доходы, всего |

в т.ч. НДФЛ |

Доля НДФЛ, % |

Доходы, всего |

в т.ч. НДФЛ |

Доля НДФЛ, % |

Доходы, всего |

в т.ч. НДФЛ |

Доля НДФЛ, % |

|

|

Российская Федерация |

9003,7 |

2722,9 |

30,2 |

9410,6 |

2838,4 |

30,2 |

10033,0 |

3051,4 |

30,4 |

|

Центральный |

2935,3 |

1064,2 |

36,3 |

3127,8 |

1127,6 |

36,0 |

3391,9 |

1210,7 |

35,7 |

|

Северо-Западный |

996,2 |

327,4 |

32,9 |

1030,8 |

346,4 |

33,6 |

1486,3 |

407,0 |

27,4 |

|

Южный |

565,0 |

165,9 |

29,4 |

581,1 |

169,3 |

29,1 |

1125,4 |

379,2 |

33,7 |

|

Северо-Кавказский |

353,9 |

60,2 |

17,0 |

362,7 |

60,5 |

16,7 |

1095,6 |

300,3 |

27,4 |

|

Приволжский |

1322,7 |

374,6 |

28,3 |

1380,3 |

381,7 |

27,7 |

998,1 |

303,2 |

30,4 |

|

Уральский |

965,8 |

275,9 |

28,6 |

984,8 |

286,1 |

29,0 |

782,4 |

180,0 |

23,0 |

|

Сибирский |

991,3 |

282,0 |

28,5 |

1024,2 |

281,3 |

27,5 |

771,3 |

206,8 |

26,8 |

|

Дальневосточный |

712,4 |

159,8 |

22,4 |

800,5 |

165,3 |

20,6 |

381,9 |

64,2 |

16,8 |

|

Крымский |

160,9 |

12,7 |

7,9 |

118,3 |

20,3 |

17,2 |

- |

- |

- |

Кроме того, из таблицы 1 видно, что НДФЛ занимает ведущее место в структуре доходов консолидированных бюджетов субъектов РФ, однако, в разрезе федеральных округов показатели имеют различия (рис.1).

Рис.1. – Поступления от НДФЛ в доходах консолидированных бюджетов в разрезе федеральных округов в 2016 году, млрд. руб.

Самая низкая доля поступлений НДФЛ в 2016 г. зафиксирована в Северо-Кавказском федеральном округе - 16,8%. Самые высокая – в Центральном федеральном округе - 35,7 %.

Разница в поступлениях НДФЛ в консолидированные бюджеты субъектов РФ составила 5,7 раза.

В первую очередь такой результат может быть объяснен неравномерностью распределения на территории России доходной базы НДФЛ, а именно доли экономически активного населения и уровня оплаты труда, повышение которого выгодно всем, и гражданам, и органам власти.

Таким образом, доля НДФЛ в налоговых и неналоговых доходах консолидированных бюджетов субъектов РФ составляет 36%, что свидетельствует о значительной роли НДФЛ в формировании финансовой основы региональных и местных бюджетов.

Такой налог для физических лиц, как НДФЛ, обеспечивает стабильные поступления в бюджеты, что дает возможность планировать расходы на социально важные мероприятия.[52]

Существует тесная связь между поступлением НДФЛ и уровнем номинальной заработной платы, о чем свидетельствую темпы годового прироста этих показателей. Следовательно, в повышении оплаты труда заинтересованы не только ее получатели, но и органы власти.[53]

Разница в поступлениях НДФЛ в консолидированные бюджеты субъектов РФ составляет более чем 2 раза и варьируется от 16,8% до 35,7%, что свидетельствует о разной степени зависимости бюджетов регионов от этого доходного источника.

Эти особенности налога на доходы физических лиц надо грамотно использовать в налогово-бюджетной политике. Например, при определении размера налоговых вычетов необходимо учитывать региональные особенности. Это позволит усилить реализацию не только фискальной функции НДФЛ, но и стимулирующей.

2.2. Проблемы налогообложения физических лиц в РФ

На современном этапе развития государства, стабильная налоговая система является наиболее значимым механизмом, воздействующим на уровень экономики. Однако нередко налоговая система не в полной мере отвечает современным условиям, являясь сложной как по исчислению и уплате налогов, так и по системе ведения налогового учета, документирования, составлению отчетности и применению информационных систем с целью заполнения налоговых деклараций. [54]

Система налогообложения должна выполнять стимулирующую роль, положительно влияя на экономическую деятельность предприятий, на развитие производства в стране.

Эффективность налогообложения определяется соотношением налоговых доходов, поступающих в бюджеты с общим объемом издержек, связанных с введением налогов на территории государства, сбором сумм налогов, в том числе и в отношении к каждому конкретному виду налога. Создание устойчивой налоговой системы есть главная задача, стоящая перед государством.[55]

Эффективное налогообложение, можно обеспечить путем гармоничного сочетания выбранного налогового механизма с целями и задачами, которые ставит перед собой государство при управлении экономикой страны. В налоговой сфере, к сожалению, существует ряд проблем, которые необходимо решать. Так все еще велика доля теневой экономики и распространены уклонения от налогообложения. Это не только лишает бюджетную систему налоговых доходов, но и способствует неравной конкуренции, поскольку ставит добросовестных налогоплательщиков в менее выгодные условия. Неудивительно, что Правительство в качестве одного из приоритетов видит борьбу с налоговыми злоупотреблениями и формирование экономического поведения, основанного на культуре уплаты налогов.[56]

Рассмотрим основные проблемы налога на доходы физических лиц, которые существуют в настоящее время.

1. Достижение оптимального соотношения между экономической эффективностью и социальной справедливостью налога. Он прежде связан с потреблением, и в той или иной мере он может его стимулировать либо минимизировать. Данная проблема наиболее сложна, так как на общих этапах развития экономики ставится выбор приоритета между социальной справедливостью и экономической эффективностью налога, в соответствии с чем и выбирается шкала налогообложения.

2. Низкий уровень доходов населения нашей страны по сравнению с развитыми странами.

Особенно остро стоит проблема в периоды экономического кризиса, когда заработную плату уменьшили у большинства граждан до прожиточного минимума.[57]

3. Применяемые вычеты по НДФЛ. Для налогоплательщика они играют значимую роль в минимизации облагаемых доходов и уменьшении сумм уплачиваемых налогов. Вычет - это часть дохода, которая не облагается налогом.

Проблема заключается в том, что не выполняется их основная функция - регулирующая. Большинство граждан не знают о том, что имеют право на ежегодный возврат денежных средств из бюджета государства, а достигается это путем предоставления им налоговых вычетов.[58]

4. Система контроля налоговых органов за чрезмерными доходами физических лиц практически отсутствует. Налоговые органы РФ не могут обеспечить 100%-ю собираемость налогов, так как сама налоговая система недостаточно развита и требует реформирования.

5. В российской практике наблюдается массовое укрывательство от налогов людей, имеющих достаток выше среднего, особенно при сдаче в аренду собственного имущества, незарегистрированной частной практике по образовательной деятельности.

6. Проблема выбора ставок налога на доходы физических лиц.

Ученые-экономисты в своих трудах неоднократно выдвигали идеи того, что достичь социальную справедливость в обществе и понизить уровень разрыва между доходами богатых и бедных возможно путем применения на практике механизмов прогрессивного налогообложения как доходов, так и имущества физических лиц, элементами налогообложения роскоши и сверх доходов. Идеи Дж. М. Кейнса, Д. Локка, В. Петти и др. нашли свое воплощение в налоговых системах стран с развитой рыночной экономикой. [59]

Разработанные А. Смитом и дополненные А. Вагнером базовые принципы налогообложения в XX веке были уточнены с учетом реалий экономической и финансовой теории и практики и в настоящее время сформированы в определенную систему. Особое место занимает принцип равенства и справедливости, согласно которому налогоплательщики должны принимать материальное участие в финансировании потребностей государства соизмеримо доходам, получаемым ими под покровительством и при поддержке государства.[60]

Несмотря на то, что с момента обоснования данного принципа прошло почти два с половиной столетия и наука о налогообложении придвинулась далеко вперед, проблема формирования справедливого налогообложения до настоящего времени остается одной из самых дискуссионных и малоисследованных в налоговой области.

Так, актуальность решения этой проблемы можно объяснить тем, что именно подоходный налог в основном определяет величину налогового бремени граждан.

В данное время активно ведутся дискуссии по вопросу, связанному со справедливостью принятых ставок по НДФЛ. В настоящий момент в России действует 13%-ная плоская ставка, введенная еще в 2001 г. Государственной Думой Федерального Собрания РФ был предложен законопроект, где рассматривается прогрессивная ставка налогообложения, которая существовала до 1 января 2001 г. Прогрессивная ставка налогообложения - это налоговая ставка, которая возрастает прежде всего по мере роста дохода.[61]

В качестве одного из основных аргументов против введения прогрессивной шкалы приводится рост бегства капитала и вывод доходов из-под налогообложения, в том числе с помощью офшоров.[62]

Несмотря на то что в России ставки по НДФЛ являются самыми низкими относительно других стран, все же это не считается показателем эффективности налогообложения физических лиц. Возьмем как пример Японию. НДФЛ там уплачивается по прогрессивной шкале, которая в свою очередь имеет 5 налоговых ставок: 10%, 20%, 30%, 40%, 50%. Помимо этого, есть дополнительные местные подоходные налоги и налог на каждого жителя, который составляет 3200 йен в год. Казалось бы, что подоходные налоги слишком высоки, но при всем этом есть много положительных моментов в данной системе обложения физических лиц: существует необлагаемый минимум, который учитывает прежде всего семейное положение человека; также от уплаты налога освобождаются средства, затраченные на лечение, плюс имеются дополнительные налоговые льготы.[63]

Реформа по налогообложению, которая проводилась, в России в течение нескольких лет, безусловно, сыграла важную роль в реформировании налоговой системы. В основном изменению были подвержены суммы налоговых вычетов и порядок их представления, менялись некоторые ставки и виды доходов, расширился круг налогоплательщиков, также были введены налоговые льготы для физических лиц. Но вместе с тем нельзя сказать, что сложившаяся система в настоящее время совершенна, поэтому требуется тщательно продуманная комплексная программа по совершенствованию налогообложения физических лиц Российской Федерации.

Хотелось отметить, что на современном этапе осуществляется ряд идей и законопроектов, призванных обновить и сделать налоговую систему более рациональной и логичной, отвечающей современным реалиям. При этом принимаются во внимание и международная налоговая конкуренция, и финансово-экономическая ситуация, и опыт — как положительный, так и отрицательный — отдельных государств. Существует целый пакет предложений, включая меры по стимулированию инвестиционной деятельности, технического перевооружения и модернизации экономики, развития финансовых рынков и инвестиций в человеческий капитал.

Тем не менее, в настоящее же время мы можем констатировать, что те изменения, которые происходят в российском налоговом законодательстве в части налогообложения физических лиц не позволяют говорить о том, что они способствуют социальной стабильности в обществе.

2.3. Направления решений выявленных проблем

К основным предложениям по совершенствованию налога на доходы физических лиц можно отнести следующее.

1. Введение прогрессивной ставки налога.

В настоящее время обсуждается много вариантов по данному вопросу. Законопроект предлагает установить прогрессивную шкалу налога на доходы физических лиц в зависимости от размера доходов гражданина за год. Действующую ставку в 13% предлагают сохранить только для дохода до 2 млн рублей в месяц, либо до 24 млн рублей в год. С дохода, превышающего 24 млн рублей, предлагается взимать налог со ставкой 25%. В отношении доходов от 100 млн рублей до 200 млн рублей - 35%, а от 200 млн рублей - 50%.

В свою очередь правительство дает отрицательное заключение на депутатские инициативы, ссылаясь на стабильность собираемости данного налога в настоящее время. Счетная палата и правовое управление Президента также против введения прогрессивных ставок, так как, по их мнению, установление прогрессивной шкалы приведет к недополучению доходов в бюджет.[64]

2. Введение необлагаемого минимума.

Целесообразно установить необлагаемый минимум в размере 9000 рублей, который ежегодно будет корректироваться на 10% (учитывая средний уровень инфляции). Улучшится качество жизни граждан с невысокими доходами, что приведет к уменьшению разрыва уровня жизни между различными слоями населения. Принцип равенства будет реализован в полной мере.[65]

3. Увеличение размера налоговых вычетов на основании прожиточного минимума и средней заработной платы. Как следствие, применяемые налоговые вычеты практически не выполняют свою стимулирующую роль, потому что они не учитывают региональных особенностей ценообразования. Размер стандартных налоговых вычетов целесообразнее привязать к прожиточному минимуму либо к минимальному размеру оплаты труда.

4. Ужесточение контроля по собираемости налогов, в первую очередь с тех лиц, у которых доход превышает средний уровень.

5. Применение программы по созданию общегосударственного информационного комплекса с целью организации контроля по движению наличных денег (так как в нашей стране он значительно ослаблен, что в итоге позволяет обналичивать денежные средства сверх установленной нормы, вследствие чего создаются условия для выплаты заработной платы в конвертах).[66]

6. Совершенствование системы ответственности за налоговые правонарушения, повышение эффективности деятельности органов налогового контроля, что в первую очередь позитивно скажется на собираемости налога.

7. Увеличение числа рабочих мест.

Используя право выбора единого и (или) дополнительного норматива отчисления подоходного налога в порядке, предусмотренном Бюджетным кодексом РФ, органы государственной власти могут влиять на доходную часть соответствующих бюджетов, сглаживая различия в социально-экономическом развитии муниципальных образований. Однако, только в определенных пределах. На практике возможность исполнения социальных обязательств напрямую зависит от размера налогооблагаемой базы субъекта РФ, а она везде разная.[67]

Чтобы минимизировать разрыв, по нашему мнению, кроме создания новых рабочих мест, увеличения численности занятого в производстве населения и развития собственной налоговой базы муниципалитетов необходимо создать правовые основания для более равномерного распределения поступлений НДФЛ между непосредственно бюджетом субъекта РФ и местными бюджетами.

Подводя итог по изложенной теме, можно констатировать, что система подоходного налогообложения граждан несовершенна в качественном преобразовании. Все вышеперечисленные меры по совершенствованию налогообложения физических лиц помогут повысить уровень поступлений налога в бюджеты разных уровней, а также послужат достижению социальной справедливости при налогообложении доходов граждан.

ЗАКЛЮЧЕНИЕ

Роль налогов в формировании экономических, социальных и демографических факторов развития общества напрямую зависит от решений, принимаемых на государственном уровне. Являясь средством эксплуатации, налоги должны служить действенным регулирующим инструментом при условии постоянного государственного контроля равновесия между обязанностью и экономической возможностью их платить.

Формируя государственную казну, налоги обеспечивают финансовую основу реализации политических и экономических решений на всех уровнях государственного и муниципального управления.

В первой главе курсовой работы были рассмотрены теоретические основы налогообложения физических лиц. Были рассмотрены виды налогов, а также общие условия налогообложения физических лиц в соответствии с законодательством РФ.

Был изучен порядок исчисления налогов с физических лиц.

Таким образом, в России существует целый перечень налогов, взимаемых с физических лиц. Большая часть этого списка является обязательной не для каждого человека. Например, имущественный налог платят только владельцы недвижимости. Если отсутствует недвижимость, то налог не платится. А вот налог на доходы физических лиц обязателен для всех.

Во второй главе курсовой работы была изучена роль налогов с физических лиц в бюджете РФ.

Поступления по налогу на доходы физических лиц являются самым доходным источником для регионов и муниципальных образований, поскольку доходные полномочия по зачислению поступлений от НДФЛ полностью принадлежат субфедеральным властям, поэтому был проведен анализ динамики НДФЛ и его роли в формировании бюджетов.

Так же были рассмотрены проблемы налогообложения физических лиц в РФ, и определены направления решений выявленных проблем.

Предложены конкретные меры по преодолению выявленных проблем.

Сейчас в России действует плоская шкала налогообложения доходов граждан. По данным Росстата, средняя номинальная заработная плата в стране составляет 38 590 рублей. То есть человек, у которого есть эта сумма, платит ежемесячно около 5 тысяч рублей. А за год эта сумма составит 60 тысяч рублей.

Экономисты настаивают на необходимости введения прогрессивной шкалы налогообложения. Они утверждают, что сейчас увеличение собираемости налогов происходит в основном за счет последнего состоятельного гражданина. И эта практика порочна и неизбежно ведет к увеличению разрыва между самыми богатыми и самыми бедными россиянами. И этот разрыв увеличивается с космической скоростью. Справедливости ради следует признать: платить еще больше налогов, учитывая, что продукты, коммунальные услуги, путешествия и одежда дорожают с завидной регулярностью, жителям России становится все труднее.

СПИСОК ЛИТЕРАТУРЫ

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 06.06.2019) // Собрание законодательства Российской Федерации. — 1998 г. — № 31. Ст. 3823.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 06.06.2019) // Собрание законодательства Российской Федерации. — 1998 г. — № 31. Ст. 3824.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2019) // Собрание законодательства Российской Федерации. — 2000 г. — № 32. Ст. 3340.

- Федеральный закон от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» // Собрание законодательства Российской Федерации. — 2018 г. — № 49. Ст. 7494.

- Федеральный закон от 29.07.2017 N 214-ФЗ «О проведении эксперимента по развитию курортной инфраструктуры в Республике Крым, Алтайском крае, Краснодарском крае и Ставропольском крае» // Собрание законодательства Российской Федерации. — 2017 г. — № 31. Ст. 4763.

- Абдулманапов П. Г. Перспективы развития налогообложения доходов физических лиц в России //Вопросы структуризации экономики. – 2018. – №. 4. – С. 114-117.

- Бородина И. В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в Российской Федерации //Налоги и налогообложение. – 2015. – №. 4. – С. 300-311.

- Бородина А. С. Налогообложение автотранспортных средств: отечественный и зарубежный опыт //Налоги и налогообложение. – 2017. – №. 2. – С. 20-31.

- Вершило Т.А. К вопросу об устойчивости бюджетной системы как основы финансовой безопасности государства / Т.А. Вершило // Финансовое право. –2016. – №8. – С. 14 – 18.

- Глущенко Я. С., Егорова М. С. Проблемы налогообложения на современном этапе развития РФ // Молодой ученый. — 2015. — №11.4. — С. 72-74.

- Ефимова Е. А., Ряховская А. Д., Якунина З. В. Доходы физических лиц и их налогообложение //Актуальные проблемы гуманитарных и естественных наук. – 2017. – №. 5-5. – С. 165-167.

- Замахина Т. Отсрочка по налогам / Т. Замахина // Российская газета. – 2015.– № 71. – С.5.

- Казначеева Н. Л., Лапов Д. Е. Прогрессивная шкала налога на доходы физических лиц: преимущества и недостатки //Финансы: Теория и Практика. . – 2018. – №. 8. – С. 57-61.

- Копина А.А. Курортный сбор: история, зарубежный опыт и перспективы / А.А. Копина, Д.В. Копин // Налоги. – 2018. – №20. – С. 1 – 12.

- Косов, М.Е. Налогообложение доходов и имущества физических лиц: Учебник. / М.Е. Косов, Р.Г. Ахмадеев. - М.: ЮНИТИ, 2015. - 359 c.

- Косов, М.Е. Налогообложение физических лиц: Учебное пособие / М.Е. Косов, И.В. Осокина. - М.: ЮНИТИ, 2018. - 367 c.

- Крюков С. В., Лапшина А. С., Березовская Е. А. Налогообложение имущества физических лиц (объектов жилой недвижимости) на основе государственной кадастровой оценки: проблемы и пути решения //Налоги и налогообложение. – 2017. – №. 8. – С. 42-54.

- Лыкова, Л.Н. Налоги и налогообложение: Учебник и практикум для академического бакалавриата / Л.Н. Лыкова. - Люберцы: Юрайт, 2016. - 353 c.

- Налоги и налогообложение: учебник для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент», специальностям «Экономическая безопасность», «Таможенное дело» / И.А. Майбуров [и др.] ; под ред. И.А. Майбурова. — 7-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА, 2018. — 503 с.

- Налоги и налогообложение: Учебник. / Под ред. И.А. Майбурова. - М.: ЮНИТИ, 2015. - 487 c.

- Пансков, В.Г. Налоги и налогообложение: теория и практика: Учебник и практикум для академического бакалавриата / В.Г. Пансков. - Люберцы: Юрайт, 2016. - 336 c.

- Трегубова В. М., Мялкина А. Ф., Коровина Л. Н. Налог на профессиональный доход как эксперимент по установлению специального режима //Евразийский юридический журнал. – 2019. – №. 3. – С. 407-409.

- Шумейко А. А. Налогообложение доходов физических лиц в России и за рубежом //Современная наука: актуальные вопросы, достижения и инновации. – 2019. – С. 111-114.

- Методические рекомендации органам государственной власти субъектов Российской Федерации и органам местного самоуправления по регулированию межбюджетных отношений на региональном и муниципальном уровнях [Электронный ресурс] / Министерство финансов Российской Федерации, М., URL: https://www.minfin.ru/ru/document/?id_4=28766 (дата обращения: 20.07.2019).

- Федеральное Казначейство [Электронный ресурс]. М., URL: http://www.roskazna.ru/ (дата обращения: 20.07.2019).

Приложения

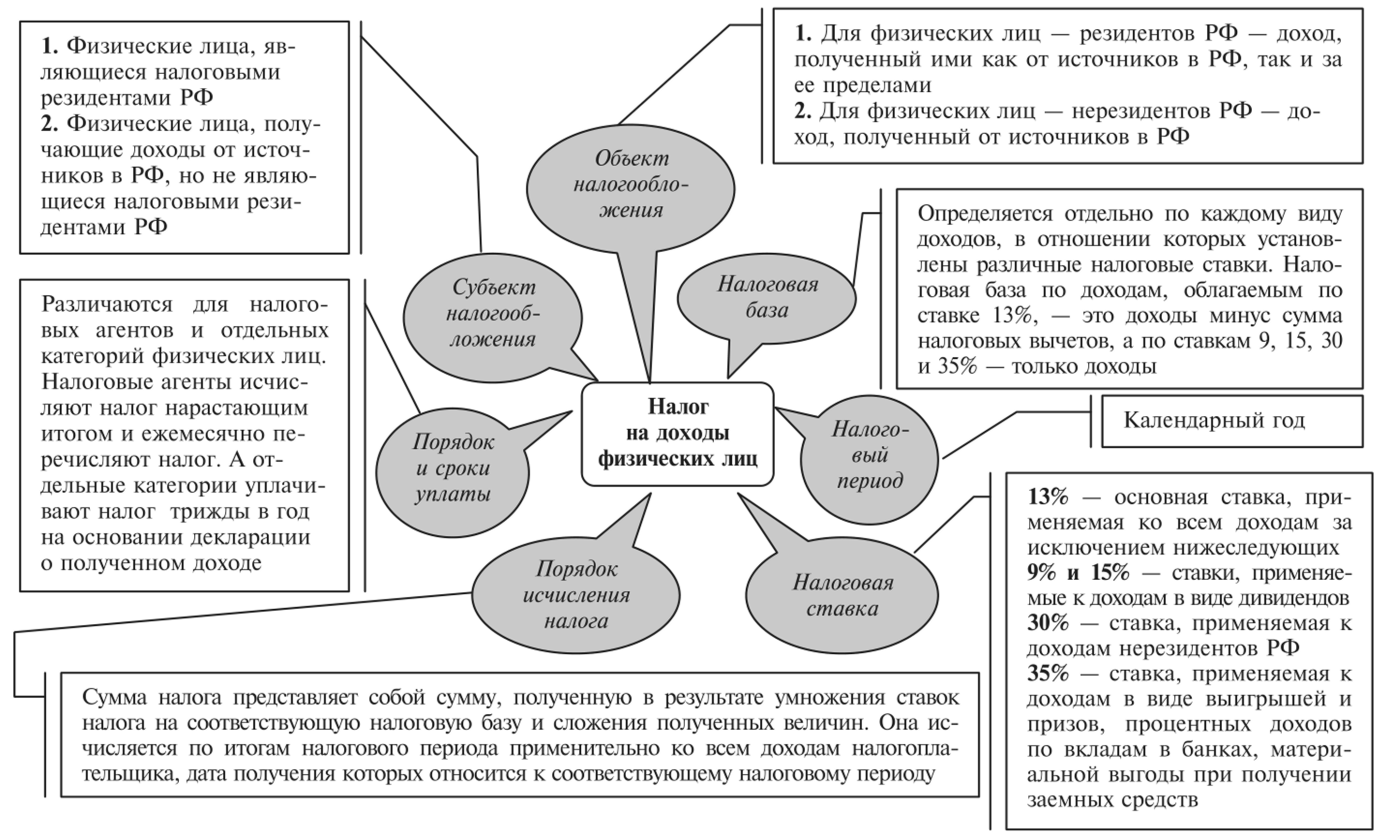

Основные элементы НДФЛ[68]

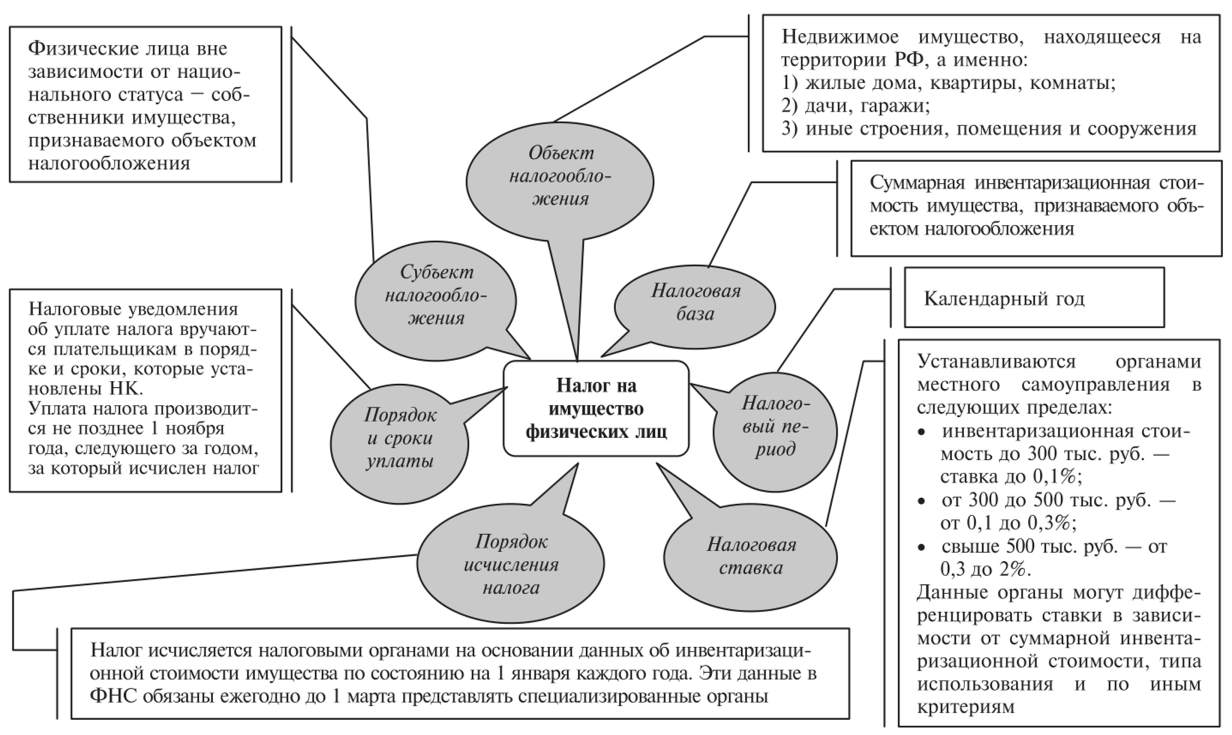

Основные элементы Налога на имущество физических лиц[69]

Приложение В

Основные элементы транспортного налога[70]

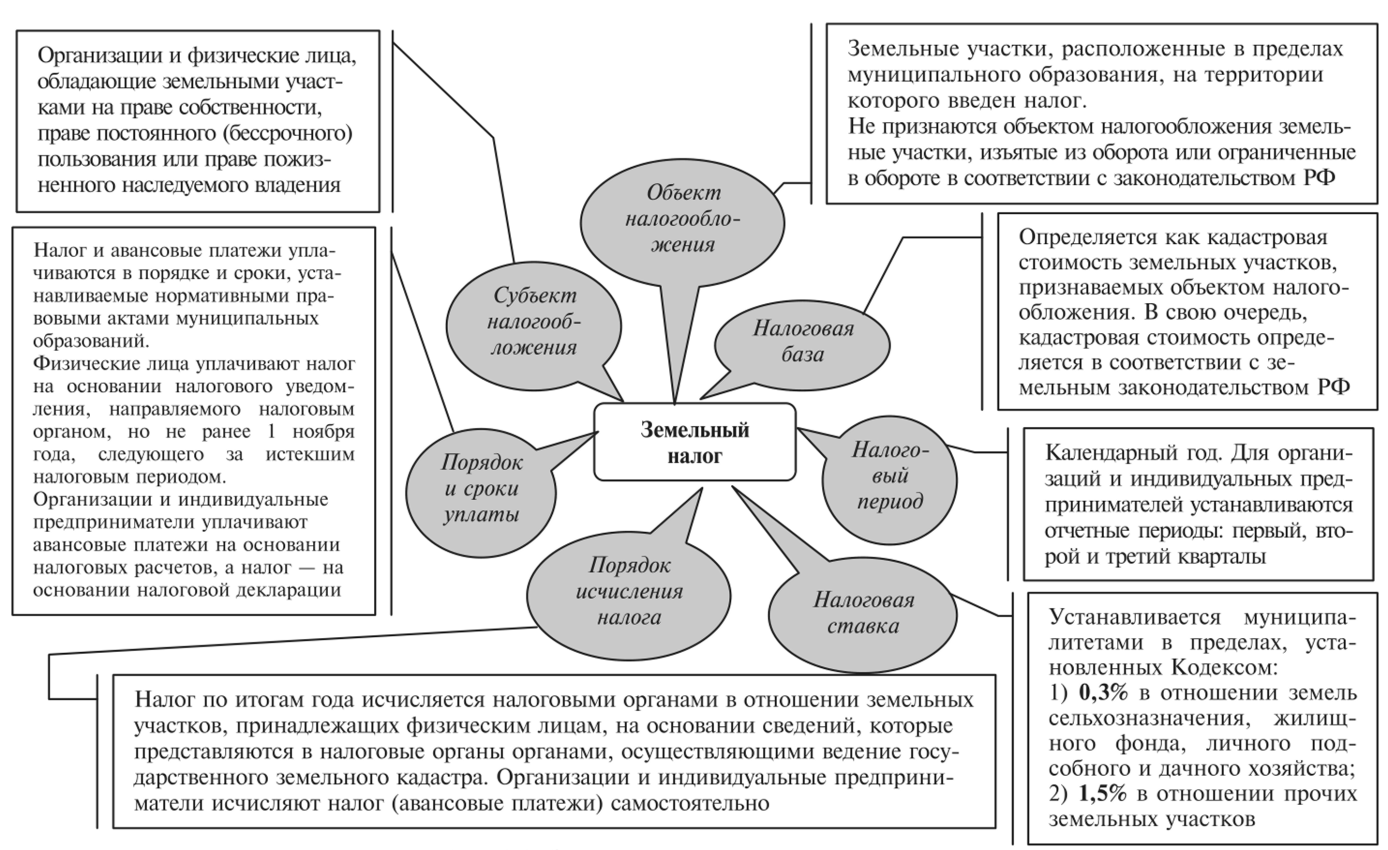

Основные элементы земельного налога[71]

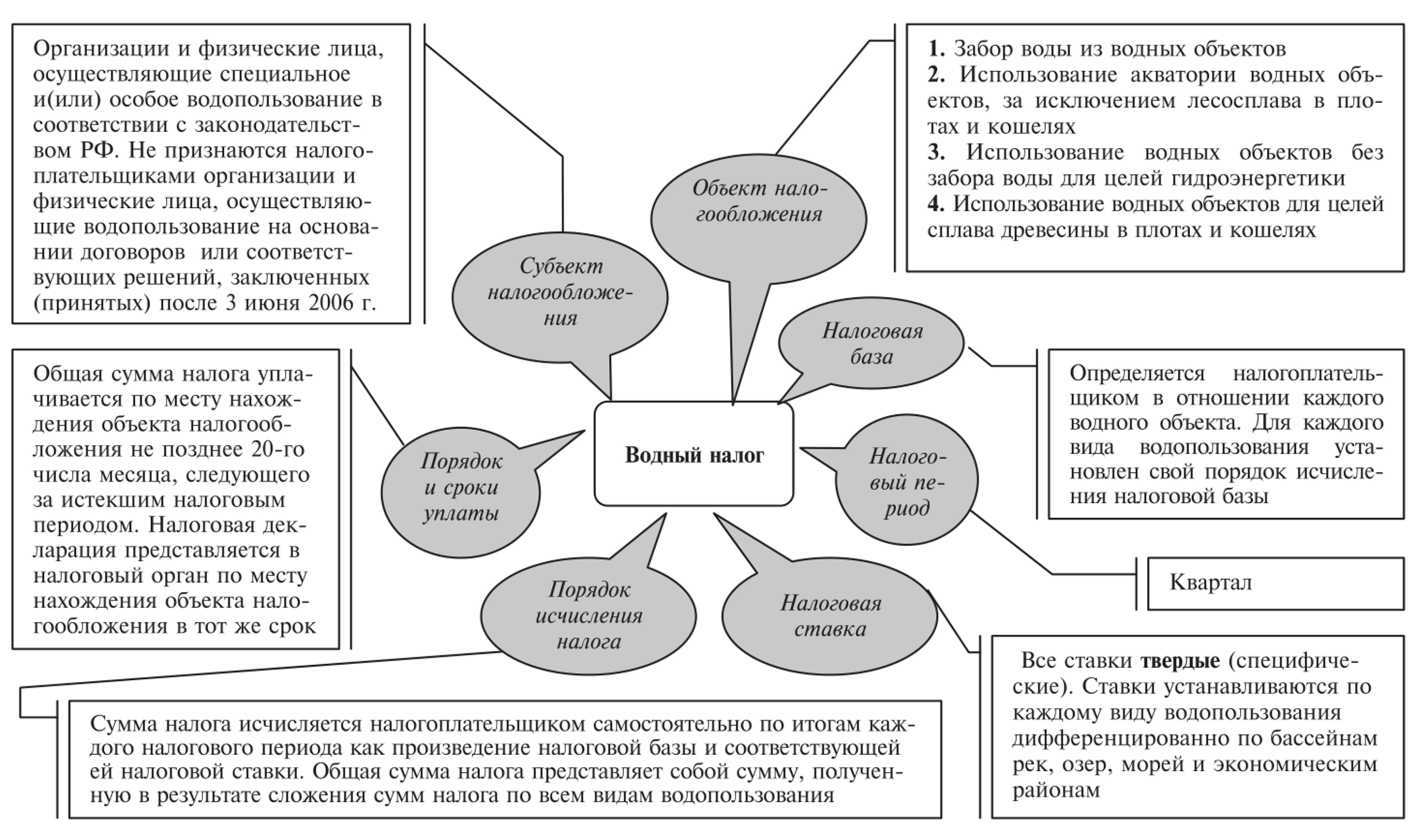

Основные элементы водного налога[72]

Основные элементы водного налога[73]

-

Лыкова, Л.Н. Налоги и налогообложение: Учебник и практикум для академического бакалавриата / Л.Н. Лыкова. - Люберцы: Юрайт, 2016. – С. 19 ↑

-

Косов, М.Е. Налогообложение доходов и имущества физических лиц: Учебник. / М.Е. Косов, Р.Г. Ахмадеев. - М.: ЮНИТИ, 2015. – С. 24 ↑

-

Налоги и налогообложение: Учебник. / Под ред. И.А. Майбурова. - М.: ЮНИТИ, 2015. – С. 117 ↑

-

Косов, М.Е. Налогообложение доходов и имущества физических лиц: Учебник. / М.Е. Косов, Р.Г. Ахмадеев. - М.: ЮНИТИ, 2015. – С. 34 ↑

-

Там же, С.35 ↑

-

Ефимова Е. А., Ряховская А. Д., Якунина З. В. Доходы физических лиц и их налогообложение //Актуальные проблемы гуманитарных и естественных наук. – 2017. – №. 5-5. – С. 166 ↑

-

Крюков С. В., Лапшина А. С., Березовская Е. А. Налогообложение имущества физических лиц (объектов жилой недвижимости) на основе государственной кадастровой оценки: проблемы и пути решения //Налоги и налогообложение. – 2017. – №. 8. – С. 42. ↑

-

Налоги и налогообложение: учебник для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент», специальностям «Экономическая безопасность», «Таможенное дело» / И.А. Майбуров [и др.] ; под ред. И.А. Майбурова. — 7-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА, 2018. — С. 247 ↑

-

Косов, М.Е. Налогообложение доходов и имущества физических лиц: Учебник. / М.Е. Косов, Р.Г. Ахмадеев. - М.: ЮНИТИ, 2015. – С. 97 ↑

-

Налоги и налогообложение: Учебник. / Под ред. И.А. Майбурова. - М.: ЮНИТИ, 2015. – С. 143 ↑

-

Косов, М.Е. Налогообложение доходов и имущества физических лиц: Учебник. / М.Е. Косов, Р.Г. Ахмадеев. - М.: ЮНИТИ, 2015. – С. 111 ↑

-

Пансков, В.Г. Налоги и налогообложение: теория и практика: Учебник и практикум для академического бакалавриата / В.Г. Пансков. - Люберцы: Юрайт, 2016. – С. 167 ↑

-

Налоги и налогообложение: Учебник. / Под ред. И.А. Майбурова. - М.: ЮНИТИ, 2015. – С. 149 ↑

-

Трегубова В. М., Мялкина А. Ф., Коровина Л. Н. Налог на профессиональный доход как эксперимент по установлению специального режима //Евразийский юридический журнал. – 2019. – №. 3. – С. 407 ↑

-

Шумейко А. А. Налогообложение доходов физических лиц в России и за рубежом //Современная наука: актуальные вопросы, достижения и инновации. – 2019. – С. 113 ↑

-

Шумейко А. А. Налогообложение доходов физических лиц в России и за рубежом //Современная наука: актуальные вопросы, достижения и инновации. – 2019. – С. 113 ↑

-

Трегубова В. М., Мялкина А. Ф., Коровина Л. Н. Налог на профессиональный доход как эксперимент по установлению специального режима //Евразийский юридический журнал. – 2019. – №. 3. – С. 408 ↑

-

Копина А.А. Курортный сбор: история, зарубежный опыт и перспективы / А.А. Копина, Д.В. Копин // Налоги. – 2018. – №20. – С. 1. ↑

-

Косов, М.Е. Налогообложение физических лиц: Учебное пособие / М.Е. Косов, И.В. Осокина. - М.: ЮНИТИ, 2018. – С. 159 ↑

-

Копина А.А. Курортный сбор: история, зарубежный опыт и перспективы / А.А. Копина, Д.В. Копин // Налоги. – 2018. – №20. – С. 2. ↑

-

Налоги и налогообложение: Учебник. / Под ред. И.А. Майбурова. - М.: ЮНИТИ, 2015. – С. 46 ↑

-

Ефимова Е. А., Ряховская А. Д., Якунина З. В. Доходы физических лиц и их налогообложение //Актуальные проблемы гуманитарных и естественных наук. – 2017. – №. 5-5. – С. 166 ↑

-

Косов, М.Е. Налогообложение доходов и имущества физических лиц: Учебник. / М.Е. Косов, Р.Г. Ахмадеев. - М.: ЮНИТИ, 2015. – С. ↑

-

Налоги и налогообложение: учебник для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент», специальностям «Экономическая безопасность», «Таможенное дело» / И.А. Майбуров [и др.] ; под ред. И.А. Майбурова. — 7-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА, 2018. — С. 248 ↑

-

Пансков, В.Г. Налоги и налогообложение: теория и практика: Учебник и практикум для академического бакалавриата / В.Г. Пансков. - Люберцы: Юрайт, 2016. – С. 47 ↑

-

Налоги и налогообложение: Учебник. / Под ред. И.А. Майбурова. - М.: ЮНИТИ, 2015. – С. 68 ↑

-

Шумейко А. А. Налогообложение доходов физических лиц в России и за рубежом //Современная наука: актуальные вопросы, достижения и инновации. – 2019. – С. 112. ↑

-

Косов, М.Е. Налогообложение физических лиц: Учебное пособие / М.Е. Косов, И.В. Осокина. - М.: ЮНИТИ, 2018. – С. 46 ↑

-

Налоги и налогообложение: Учебник. / Под ред. И.А. Майбурова. - М.: ЮНИТИ, 2015. – С. 69 ↑

-

Пансков, В.Г. Налоги и налогообложение: теория и практика: Учебник и практикум для академического бакалавриата / В.Г. Пансков. - Люберцы: Юрайт, 2016. – С. 58 ↑

-

Замахина Т. Отсрочка по налогам / Т. Замахина // Российская газе-та. – 2015.– № 71. – С.5. ↑

-

Ефимова Е. А., Ряховская А. Д., Якунина З. В. Доходы физических лиц и их налогообложение //Актуальные проблемы гуманитарных и естественных наук. – 2017. – №. 5-5. – С. 166 ↑

-

Косов, М.Е. Налогообложение доходов и имущества физических лиц: Учебник. / М.Е. Косов, Р.Г. Ахмадеев. - М.: ЮНИТИ, 2015. – С. 203 ↑

-

Налоги и налогообложение: Учебник. / Под ред. И.А. Майбурова. - М.: ЮНИТИ, 2015. – С. 174 ↑

-

Пансков, В.Г. Налоги и налогообложение: теория и практика: Учебник и практикум для академического бакалавриата / В.Г. Пансков. - Люберцы: Юрайт, 2016. – С. 142 ↑

-

Налоги и налогообложение: учебник для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент», специальностям «Экономическая безопасность», «Таможенное дело» / И.А. Майбуров [и др.] ; под ред. И.А. Майбурова. — 7-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА, 2018. — С. 206 ↑

-

Бородина А. С. Налогообложение автотранспортных средств: отечественный и зарубежный опыт //Налоги и налогообложение. – 2017. – №. 2. – С. 22 ↑

-

Косов, М.Е. Налогообложение доходов и имущества физических лиц: Учебник. / М.Е. Косов, Р.Г. Ахмадеев. - М.: ЮНИТИ, 2015. – С. 166. ↑

-

Налоги и налогообложение: Учебник. / Под ред. И.А. Майбурова. - М.: ЮНИТИ, 2015. – С 251 ↑

-

Косов, М.Е. Налогообложение физических лиц: Учебное пособие / М.Е. Косов, И.В. Осокина. - М.: ЮНИТИ, 2018. – С. 169 ↑

-

Шумейко А. А. Налогообложение доходов физических лиц в России и за рубежом //Современная наука: актуальные вопросы, достижения и инновации. – 2019. – С. 114 ↑

-

Пансков, В.Г. Налоги и налогообложение: теория и практика: Учебник и практикум для академического бакалавриата / В.Г. Пансков. - Люберцы: Юрайт, 2016. – С. 177 ↑

-

Трегубова В. М., Мялкина А. Ф., Коровина Л. Н. Налог на про-фессиональный доход как эксперимент по установлению специального ре-жима //Евразийский юридический журнал. – 2019. – №. 3. – С. 407. ↑

-

Там же, с. 409 ↑

-

Абдулманапов П. Г. Перспективы развития налогообложения доходов физических лиц в России //Вопросы структуризации экономики. – 2018. – №. 4. – С. 115 ↑

-

Вершило Т.А. К вопросу об устойчивости бюджетной системы как основы финансовой безопасности государства / Т.А. Вершило // Финансовое право. –2016. – №8. – С. 15 ↑

-

Глущенко Я. С., Егорова М. С. Проблемы налогообложения на современном этапе развития РФ // Молодой ученый. — 2015. — №11.4. — С. 73 ↑

-

Налоги и налогообложение: учебник для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент», специальностям «Экономическая безопасность», «Таможенное дело» / И.А. Майбуров [и др.] ; под ред. И.А. Майбурова. — 7-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА, 2018. — С. 244 ↑

-

Казначеева Н. Л., Лапов Д. Е. Прогрессивная шкала налога на доходы физических лиц: преимущества и недостатки //Финансы: Теория и Практика. . – 2018. – №. 8. – С. 57. ↑

-

Федеральное Казначейство [Электронный ресурс]. М., URL: http://www.roskazna.ru/ (дата обращения: 20.07.2019). ↑

-

Вершило Т.А. К вопросу об устойчивости бюджетной системы как основы финансовой безопасности государства / Т.А. Вершило // Финансовое право. –2016. – №8. – С. 16 ↑

-

Шумейко А. А. Налогообложение доходов физических лиц в России и за рубежом //Современная наука: актуальные вопросы, достижения и инновации. – 2019. – С. 111. ↑

-

Ефимова Е. А., Ряховская А. Д., Якунина З. В. Доходы физических лиц и их налогообложение //Актуальные проблемы гуманитарных и естественных наук. – 2017. – №. 5-5. – С. 166 ↑

-

Абдулманапов П. Г. Перспективы развития налогообложения доходов физических лиц в России //Вопросы структуризации экономики. – 2018. – №. 4. – С. 114 ↑

-

Глущенко Я. С., Егорова М. С. Проблемы налогообложения на современном этапе развития РФ // Молодой ученый. — 2015. — №11.4. — С. 72 ↑

-

Ефимова Е. А., Ряховская А. Д., Якунина З. В. Доходы физических лиц и их налогообложение //Актуальные проблемы гуманитарных и естественных наук. – 2017. – №. 5-5. – С. 167 ↑

-

Ефимова Е. А., Ряховская А. Д., Якунина З. В. Доходы физических лиц и их налогообложение //Актуальные проблемы гуманитарных и естественных наук. – 2017. – №. 5-5. – С. 167 ↑

-

Косов, М.Е. Налогообложение доходов и имущества физических лиц: Учебник. / М.Е. Косов, Р.Г. Ахмадеев. - М.: ЮНИТИ, 2015. – С. 168 ↑

-

Лыкова, Л.Н. Налоги и налогообложение: Учебник и практикум для академического бакалавриата / Л.Н. Лыкова. - Люберцы: Юрайт, 2016. – С. 154 ↑

-

Балынин И. В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в Российской Федерации //Налоги и налогообложение. – 2015. – №. 4. – С. 303 ↑

-

Глущенко Я. С., Егорова М. С. Проблемы налогообложения на современном этапе развития РФ // Молодой ученый. — 2015. — №11.4. — С. 73 ↑

-

Казначеева Н. Л., Лапов Д. Е. Прогрессивная шкала налога на доходы физических лиц: преимущества и недостатки //Финансы: Теория и Практика. . – 2018. – №. 8. – С. 59 ↑

-

Шумейко А. А. Налогообложение доходов физических лиц в России и за рубежом //Современная наука: актуальные вопросы, достижения и инновации. – 2019. – С. 113 ↑

-

Балынин И. В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в Российской Федерации //Налоги и налогообложение. – 2015. – №. 4. – С. 306. ↑

-

Глущенко Я. С., Егорова М. С. Проблемы налогообложения на современном этапе развития РФ // Молодой ученый. — 2015. — №11.4. — С. 74 ↑

-

Ефимова Е. А., Ряховская А. Д., Якунина З. В. Доходы физических лиц и их налогообложение //Актуальные проблемы гуманитарных и естественных наук. – 2017. – №. 5-5. – С. 167 ↑

-

Косов, М.Е. Налогообложение доходов и имущества физических лиц: Учебник. / М.Е. Косов, Р.Г. Ахмадеев. - М.: ЮНИТИ, 2015. – С 254 ↑

-

Налоги и налогообложение: учебник для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент», специальностям «Экономическая безопасность», «Таможенное дело» / И.А. Майбуров [и др.] ; под ред. И.А. Майбурова. — 7-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА, 2018. — С. 308 ↑

-

Налоги и налогообложение: учебник для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент», специальностям «Экономическая безопасность», «Таможенное дело» / И.А. Майбуров [и др.] ; под ред. И.А. Майбурова. — 7-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА, 2018. — С. 473 ↑

-

Налоги и налогообложение: учебник для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент», специальностям «Экономическая безопасность», «Таможенное дело» / И.А. Майбуров [и др.] ; под ред. И.А. Майбурова. — 7-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА, 2018. — С. 446 ↑

-

Налоги и налогообложение: учебник для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент», специальностям «Экономическая безопасность», «Таможенное дело» / И.А. Майбуров [и др.] ; под ред. И.А. Майбурова. — 7-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА, 2018. — С. 464 ↑

-

Налоги и налогообложение: учебник для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент», специальностям «Экономическая безопасность», «Таможенное дело» / И.А. Майбуров [и др.] ; под ред. И.А. Майбурова. — 7-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА, 2018. — С. 418 ↑

-

Налоги и налогообложение: учебник для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент», специальностям «Экономическая безопасность», «Таможенное дело» / И.А. Майбуров [и др.] ; под ред. И.А. Майбурова. — 7-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА, 2018. — С. 426 ↑

- Налоговый учет по налогу на добавленную стоимость (Формирование налогового обязательства по налогу на добавленную стоимость)

- Понятие и принципы патентного права (Общая характеристика патентного права)

- Понятие и виды ценных бумаг (ФУНКЦИИ РЫНКА ЦЕННЫХ БУМАГ)

- ОСНОВАНИЯ И ПОРЯДОК ЛИКВИДАЦИИ ЮРИДИЧЕСКИХ ЛИЦ

- Исследование факторов, определяющих рыночную власть фирмы (Количественные показатели структуры товарного рынка)

- Учет наличных денежных средств в кассе компании на примере ООО «Хиконикс»

- Субъекты предпринимательского права (Общество с ограниченной и дополнительной ответственностью)

- ПОНЯТИЕ И ВИДЫ СДЕЛОК (СДЕЛКИ В ГРАЖДАНСКОМ ПРАВЕ)

- Понятие и виды наследования (Характеристика наследование по завещанию)

- Роль семьи в процессе обучения младших школьников (Семья как основная среда развития личности ребенка)

- Сотрудничество с родителями младших школьников в организации воспитательного процесса

- Проблемы формирования и развития валютной системы Российской Федерации (Сущность валютной системы, её задачи и роль)