Учет безналичных денежных средств (Правовое регулирование учета безналичных денежных средств)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы заключается в том, что подавляющее большинство поступлений причитающихся платежей и оплата расходов предприятие осуществляет безналичным путем через счета в банках. Наличие у него расчетного и других банковских счетов является признаком самостоятельности предприятия. Текущими заботами этого участка учета являются контроль за оплатой счетов, получение долгов с заемщиков и дебиторов, наблюдение за расходами, совершаемыми путем оплаты с расчетного счета.

Тема финансового учета денежных средств на расчетных счетах достаточно широко освящена в нормативных документах и литературных источниках.

Вопросы организации учета безналичных денежных средств находят свое отражение во всех учебных изданий по финансовому и бухгалтерскому учету, таких как «Финансовый учет» М.И.Бухалкова, «Бухгалтерский учет на предприятиях» А.Зудилина, «Основы бухгалтерского учета» и других авторов. Не остается этот вопрос без внимания и в периодических изданиях для бухгалтеров и аудиторов: журналах «Бухгалтерский учет», «Консультант бухгалтера», «Главбух», «Аудиторские ведомости» и других.

Однако в настоящее время в условиях перехода на международные стандарты финансовой отчетности требуется дополнительные исследования и разработка основных направлений совершенствования данного раздела бухгалтерского учета.

В связи с вышеизложенным тема курсовой работы является актуальной и практически значимой для предприятий всех форм собственности и отраслевой направленности в современных условиях хозяйствования.

Целью работы является исследование современного состояния финансового и бухгалтерского учета безналичных денежных средств на расчетных счетах в ООО «Вламирские колбасы» и разработка основных направлений его совершенствования.

В связи с поставленной целью задачами работы являются:

- определение сущности безналичных расчетов, целей и задач их учета;

- характеристика системы нормативно-правового регулирования учета денежных средств на расчетных счетах в РФ;

- организационно-экономическая характеристика предприятия;

- изучение организации финансового учета безналичных денежных средств на расчетных счетах на предприятии;

- разработка основных направлений совершенствования организации финансового и бухгалтерского учета денежных средств на расчетных счетах на предприятии.

Предметом исследования в данной работе является учет безналичных денежных средств, методика финансового учета операций с денежными средствами на расчетных счетах.

Объектом исследования является деятельность общества с ограниченной ответственностью «Владимирские колбасы» (ООО «Вламирские колбасы»), функционирующего в отрасли мясопереработки.

Теоретическую и методологическую основу исследования составили законодательные и нормативные акты, труды ученых в области отечественной теории и практики бухгалтерского учета, материалы периодической печати по теме исследования.

Анализ результатов хозяйственной деятельности, современного состояния финансового и бухгалтерского учета денежных средств на расчетных счетах выполнен на основании данных первичного, аналитического и синтетического учета по счету 51 «Расчетные счета» а также данных годовых отчетов ООО «Вламирские колбасы» за 2014-2016 гг. Структура работы: введение, три главы, заключение, список использованных источников и приложения.

Глава 1. Теоретические основы учета безналичных денежных средств на счетах в банке

1.1. Правовое регулирование учета безналичных денежных средств

Основной поток денежных средств в коммерческих организациях осуществляется в безналичной форме путем записей по счетам в банках.

Правовые основы договора банковского счета установлены главой 45 Гражданского Кодекса РФ.

Порядок открытия расчетного счета регламентирован с Инструкцией Центрального Банка России от 14 сентября 2006 г. N 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» (с изм. и доп.) [1].

В соответствии с требованиями ст.23 Налогового Кодекса РФ организации - налогоплательщики обязаны в течение семи дней сообщать в налоговый орган соответственно по месту нахождения организации об открытии или о закрытии счетов (лицевых счетов)[2].

Операции по банковскому счету проводятся исключительно на основании первичных документов, создаваемых самим банком, или расчетных документов предприятия и его корреспондентов. Расчетные документы оформляются на бумажных бланках, форма которых приведена в Общероссийском классификаторе управленческой документации ОК 011-93 (ОКУД), утвержденном и введенном в действие постановлением Госстандарта РФ от 30 декабря 1993 г. N 299 с последующими изменения и дополнениями[3].

Безналичные расчеты в России осуществляются в соответствии с Положением Банка России от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств», которое регулирует осуществление безналичных расчетов посредством перевода денежных средств между юридическими лицами в валюте Российской Федерации и на ее территории в формах, предусмотренных законодательством, определяет форматы, порядок заполнения и оформления используемых распоряжений в виде расчетных документов, а также устанавливает правила проведения расчетных операций по корреспондентским счетам (субсчетам) кредитных организаций (филиалов), в том числе открытых в Банке России, и счетам межфилиальных расчетов.

Формы безналичных расчетов избираются организациями самостоятельно и предусматриваются в договорах, заключаемых организациями с банками[4].

Основным нормативным документом, регулирующим порядок ведения бухгалтерского учета безналичных денежных средств, с 1 января 2013 года является Федеральный закон от 6 декабря 2012 г. № 402-ФЗ «О бухгалтерском учете». Закон устанавливает единые правовые методические основы бухгалтерского учета и отчетности на территории РФ для всех организаций, являющихся юридическими лицами.

Использование конкретных счетов для отражения в учете безналичных денежных средств регламентируется Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина РФ от 31 октября 2000 г. N 94н (с изм. и доп.). Для учета наличия и движения всех видов денежных средств в российской и иностранной валютах в Плане счетов бухгалтерского учета выделен специальный раздел V «Денежные средства»[5].

Таким образом, действующие законодательные предписания в области бухгалтерского учета операций по расчетным и валютным счетам – это минимальные нормативные требования, выполнение которых обязательно для руководства предприятия.

1.2. Методика учета безналичных денежных средств на счетах в банке

Для хранения свободных денежных средств и осуществления всех видов расчетных операций каждая организация вправе открывать в любом банке расчетные и другие счета. Организация может открывать столько счетов, сколько необходимо для осуществления производственно-хозяйственной деятельности. С расчетных счетов осуществляется большинство платежей[6].

Движение денежных средств по расчетному счету оформляется первичными документами. К ним относят:

Денежный чек - распоряжение владельца расчетного счета банку выдать указанную в нем сумму наличных денег на определенные нужды (выдачу зарплаты, командировочные и хозяйственные расходы). Чек выписывается от руки в одном экземпляре с указанием суммы, даты выдачи, наименования получателя. Чеки подписывают лица, имеющие право первой и второй подписи, и заверяются печатью организации. Исправления и подчистки в них не допускаются.

Платежные поручения - распоряжение владельца расчетного счета банка о перечислении средств на расчетные счета получателей: поставщиков, финансовых органов, вышестоящих и страховых организаций. Платежные поручения имеют единую форму для всех перечислений.

Платежные требования - содержат требование кредитора по договору плательщика об уплате денежных средств через банк. Списание средств с расчетного счета плательщика по платежным требованиям может осуществляться с согласия и без согласия владельца счета.

Прием наличных денег на расчетный счет (из кассы организации) осуществляется на основе письменного приказа владельца счета «Взнос наличными в банк», выписываемого в одном экземпляре с обязательным указанием источника наличных денег.

Периодически в установленные сроки банк высылает владельцу счета выписки с расчетного счета - копии лицевых счетов, в которых указываются дата совершения операции, номер документа - основания, сумма поступления (списания), остаток денежных средств на счете. К выписке прилагаются документы, подтверждающие операции. После проверки выписки бухгалтерия отражает операции на соответствующих счетах бухгалтерского учета[7].

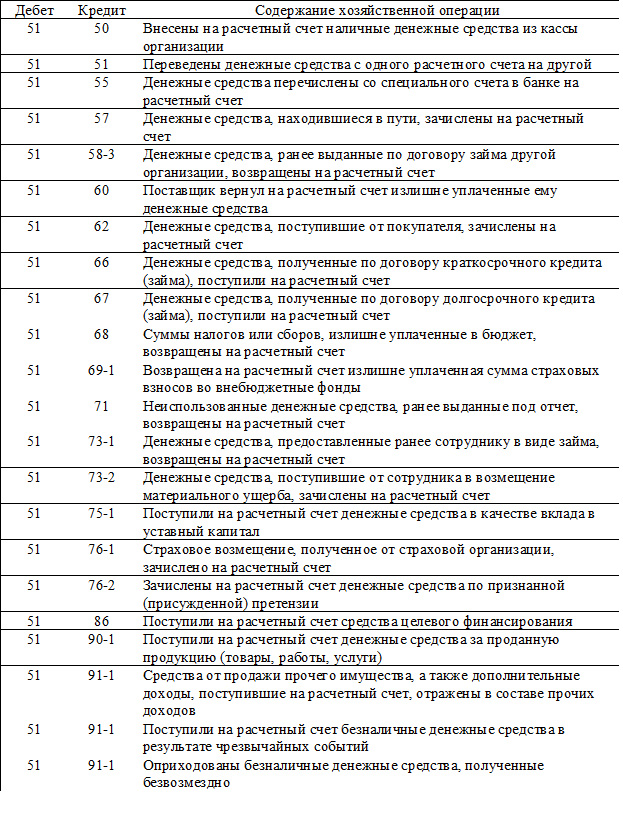

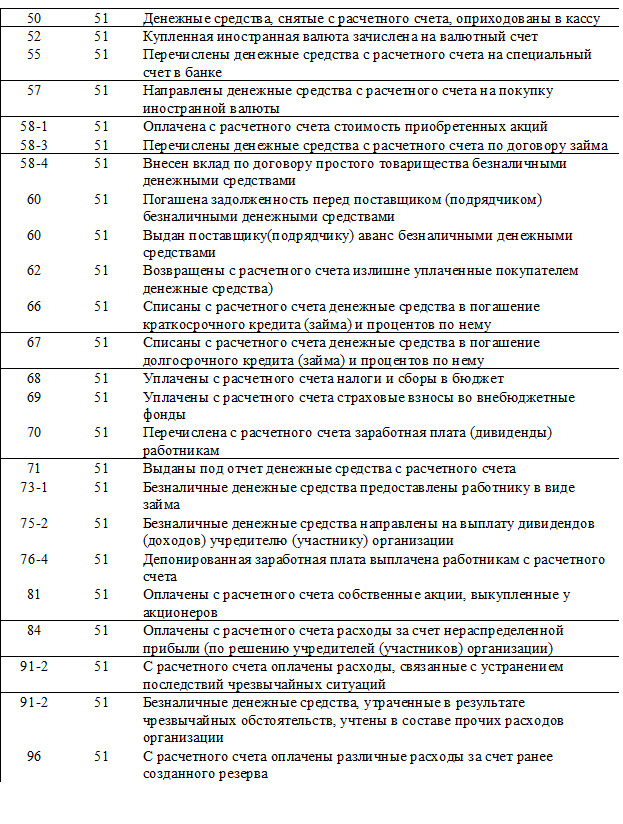

Денежные средства предприятия, хранящиеся на расчетных счетах, учитывают на активном синтетическом счете 51 «Расчетные счета». В дебет этого счета записывают поступления денежных средств на расчетный счет, а в кредит - уменьшение денежных средств на расчетном счете.

Типовая корреспонденция счетов по дебету и кредиту счета 51 представлена в Приложении 1.

Основанием для записей по расчетному счету служат выписки банка с приложенными к ним оправдательными документами[8].

Организации (юридические лица) имеют право открывать валютные счета на территории Российской Федерации в любом банке, уполномоченном Центральным банком на проведение операций с иностранными валютами.

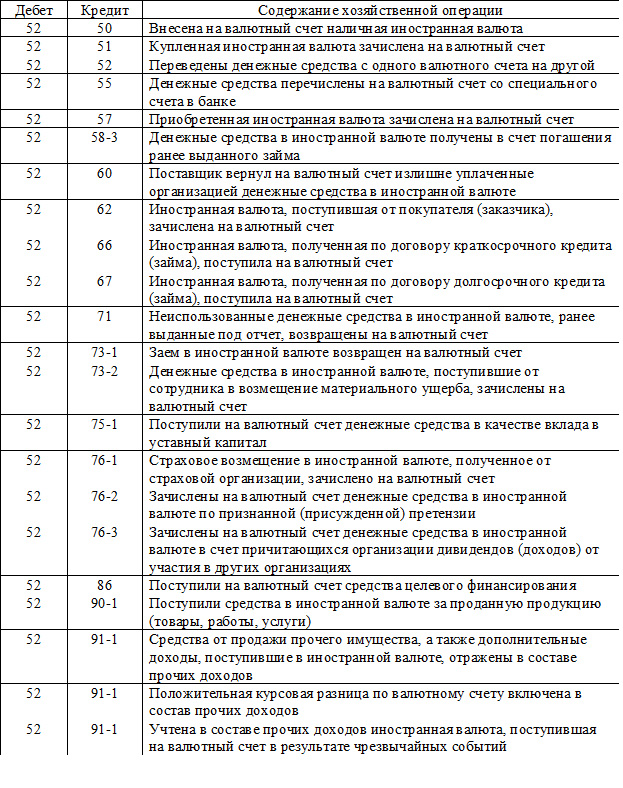

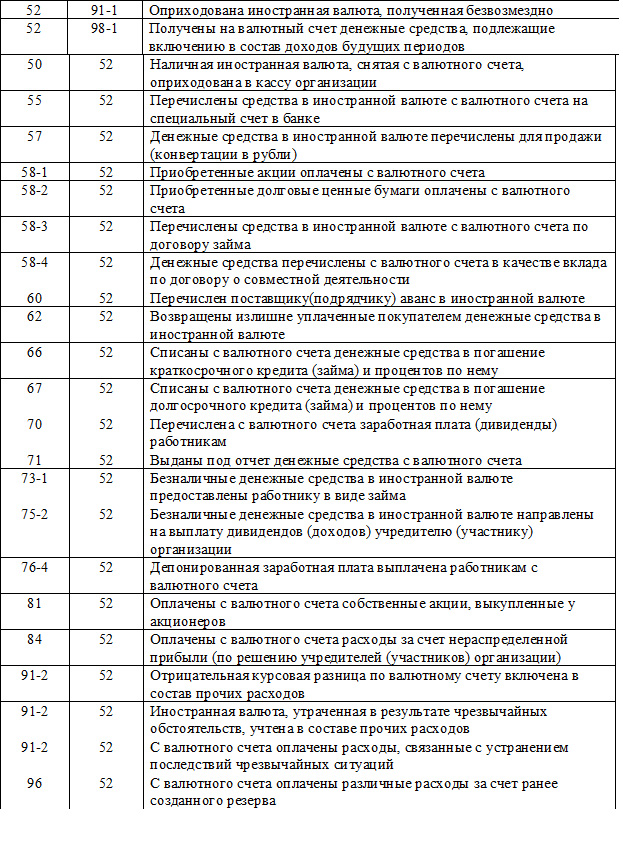

Для обобщения информации о наличии и движении средств в иностранной валюте используют счет 52 «Валютные счета». По дебету этого счета отражают поступление денежных средств на валютные счета организации, а по кредиту - списание денежных средств с валютных счетов.

Типовая корреспонденция счетов по дебету и кредиту счета 52 представлена в Приложении 2.

Операции по валютным счетам отражаются на основании выписок банка и приложенных к ним денежно-расчетных документов.

Аналитический учет по счету 52 ведут по каждому счету, открытому в учреждениях банка для хранения денежных средств в иностранных валютах[9].

Учет на синтетическом счете 52 «Валютные счета» осуществляется исключительно в валюте Российской Федерации - в рублях и копейках. Аналитический учет ведется в разрезе видов иностранных валют и в рублевой оценке.

Стоимость активов и обязательств, выраженная в иностранной валюте, подлежит пересчету в рубли по курсу Банка России для этой иностранной валюты по отношению к рублю. Для целей бухгалтерского учета вышеуказанный пересчет в рубли производится по курсу Банка России, действующему на дату совершения операции в иностранной валюте.

Таким образом, ежемесячно, в последний день отчетного периода, а также в день совершения операции по счетам в иностранной валюте производится перерасчет рублевой оценки валютных запасов. Разница между рублевой оценкой до пересчета и после пересчета называется курсовой разницей, которая отражается в бухгалтерском учете и бухгалтерской отчетности в том отчетном периоде, к которому относится дата исполнения обязательств по оплате или за который составлена бухгалтерская отчетность.

Курсовая разница подлежит зачислению на финансовые результаты организации как прочие доходы или прочие расходы по мере ее принятия к бухгалтерскому учету в виде прочих доходов или расходов на счете 91 «Прочие доходы и расходы». Выбор отражения на дебетовой или кредитовой стороне счета 91 «Прочие доходы и расходы» зависит от того, положительная или отрицательная возникла разница, а также какой финансовый результат вследствие этого получит организация - прибыль или убыток[10].

На счете 55 «Специальные счета в банках» учитывают наличие и движение денежных средств в отечественной и зарубежной валютах, находящихся в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и специальных счетах, а также движение средств целевого финансирования в той их части, которая подлежит обособленному хранению.

Аналитический учет по данному счету должен обеспечить получение данных о наличии и движении денежных средств в аккредитивах, чековых книжках и т.п. на территории страны и за рубежом[11].

Таким образом, организация бухгалтерского учета операций с денежными средствами на расчетных счетах на предприятии должна обеспечивать полное отражение хозяйственных операций на счетах бухгалтерского учета.

Глава 2. Организация финансового и бухгалтерского учета безналичных денежных средств

2.1. Краткая экономическая характеристика предприятия

Общество с ограниченной ответственностью «Вламирские колбасы» (ООО «Вламирские колбасы») осуществляет свою деятельность с августа 2000 года.

Юридический адрес Общества: Москва, Дорожная ул. 60а. ИНН 3329061066, ОГРН 1103340002798

Основным внутренним документом, регламентирующим деятельность ООО «Вламирские колбасы», является его Устав. Учредителями общества являются физические лица – граждане РФ.

Основная цель деятельности предприятия - поставлять на рынок высококачественную и недорогую продукцию, удовлетворяющую не только российским, но и западным стандартам.

Приоритетными направлениями деятельности ООО «Вламирские колбасы» являются производство и реализации продукции мясопереработки.

Колбасы и деликатесы ООО «Вламирские колбасы» производятся посредством натурального копчения (без жидкого дыма), а отсутствие в их составе сои, позволяет диетологам рекомендовать эту продукцию для раздельного питания.

В ООО «Вламирские колбасы» было возрождено производство колбас по традиционным рецептам: «Диабетическая», «Останкинская», «Докторская», «Молочная», «Русская» с полным соответствием ГОСТу. Так же освоена линия колбасных изделий, изготавливаемых по собственной рецептуре: «Классическая», «Петровская», «Валдайская», «Купеческая» и др. Сосиски, сардельки, шпикачки, производства ООО «Вламирские колбасы» достойно конкурируют с аналогичной продукцией на рынке. Сохраняя высокий стандарт качества и умеренную цену, они обладают неповторимым вкусом, присущим только продукции ООО «Вламирские колбасы». Сегодня компания предлагает в продажу более 80 наименований. Постоянно идет разработка и создание новых видов колбасных изделий и мясных деликатесов.

На предприятии существует линейно-функциональная структура управления. Схема структуры управления предприятия представлена на рисунке 1.

Рекламный отдел

Служба маркетинга

Отдел кадров

Служба ремонта

Заместитель директора по общим вопросам

Отдел конъюнктуры рынка

Производственная лаборатория

Генеральный директор

Главный технолог

Цех №2

Цех №3

Коммерческий директор

Цех №1

Служба снабжения и сбыта

Главный бухгалтер

Бухгалтерия

Главный экономист

Планово-экономический отдел

Рисунок 1. Схема организационной структуры управления ООО «Вламирские колбасы»

Общее руководство деятельностью ООО «Вламирские колбасы» осуществляет генеральный директор.

Основной производственный процесс осуществляется под руководством главного технолога, в подчинении которого находятся специалисты, непосредственно осуществляющие производство товарной продукции в трех производственных цехах.

Главный технолог непосредственно принимает решения в области организации, осуществления и контроля за производственным процессом, разрабатывает порядок осуществления технологического процесса и контролирует его соответствие техническим требованиям.

Сотрудники производственной лаборатории осуществляют контроль качеством используемых в производстве сырья и материалов, за технологическим процессом производства продукции, качеством произведенной продукции.

Процесс снабжения производства сырьем и материалами, реализации произведенной продукции и его маркетинговое обеспечение осуществляется на предприятии под руководством коммерческого директора, в подчинении у которого находятся работники службы снабжения и сбыта и службы маркетинга.

Решения, на которые полномочен коммерческий директор предприятия направлены на: обеспечение высокого уровня обслуживания потребителей производимой продукции; формирование условий наиболее полного удовлетворения спроса покупателей на свою продукцию в рамках выбранного сегмента рынка; обеспечение достаточной экономичности осуществления торгово-технологического процесса в организации; максимизацию суммы прибыли, остающейся в распоряжении фирмы и обеспечение ее эффективного использования.

Функциональные обязанности сотрудников службы снабжения и сбыта обеспечивают комплексное, своевременное и равномерное обеспечение потребности предприятия качественными средствами производства, а также необходимым сырьем; наиболее полное и экономичное использование на предприятии материальных ресурсов; заключение договоров на поставку произведенной продукции; формирование портфеля заказов на определенные виды продукции для конкретных заказчиков; контроль за осуществлением поставок и оплатой поставленной потребителям продукции

Действия сотрудников маркетинговой службы ООО «Вламирские колбасы» направлены на проведение маркетинговых исследований; исследование рентабельности отдельных ассортиментных позиций и определение оптимального ассортимента выпускаемой продукции; разработку и корректировку стратегии маркетинга, контроль за ее реализацией в соответствии с изменениями во внутренней и внешней среде организации; разработку ценовой политики совместно с руководством предприятия; определение основных и второстепенных конкурентов, их классификация, выделение стратегических групп; анализ средств рекламы по принципу цена/эффективность воздействия, подготовка рекламных мероприятий и контроль за их осуществлением.

Под руководством главного экономиста сотрудниками планово-экономического отдела осуществляется плановая, аналитическая и финансовая деятельность фирмы. Главный экономист имеет право принимать решения по текущему планированию производственной и финансовой деятельности фирмы

В обязанности заместителя директора по общим вопросам входит обеспечение общего функционирования предприятия.

Силами сотрудников ремонтной службы осуществляются плановые и внеплановые ремонты оборудования, зданий, сооружений и т.д.

Работники кадровой службы предприятия, которая также находится в подчинении у заместителя директора по общим вопросам, наделены полномочиями в принятии решений в области: организации работы по обеспечению подбора кадров и специалистов; профессиональной подготовки и переподготовки кадров; формирования стабильного коллектива; создания кадрового резерва и работа с ним; организации системы учета кадров.

Учетный процесс на предприятии осуществляется под руководством главного бухгалтера.

Бухгалтерия ООО «Вламирские колбасы» является самостоятельным структурным подразделением предприятия, функционирует на основании Положения о бухгалтерской службе и подчиняется главному бухгалтеру.

Главный бухгалтер в соответствии с должностной инструкцией принимает решения в области организации и ведения бухгалтерского, управленческого и налогового учета.

К полномочиям сотрудников бухгалтерии предприятия в соответствии с должностной инструкцией относится принятие решений по: организации учета фактов финансово-хозяйственной деятельности предприятия; составлению отчетности перед участниками общества, государством, по налогам и т.д.

Приказом руководителя организации утверждается и объявляется сотрудникам бухгалтерии учетная политика. Данные документ утверждается на предприятии на отчетный год и отражает вопросы методики и техники учета.

Как показал анализ учетной политики, данный документ на предприятии не подвергается ежегодным корректировкам в связи с изменениями законодательства, что является существенным недостатков в организации бухгалтерского учета на предприятии. Кроме того, в учетной политике ООО «Вламирские колбасы» не нашли отражение вопросы организации налогового учета.

Одновременно с учетной политикой в ООО «Вламирские колбасы» также утверждается рабочий План счетов бухгалтерского учета (Приложение 3).

Для анализа экономической эффективности производства и реализации продукции в ООО «Вламирские колбасы» воспользуемся данными таблицы 1, составленной на основании показателей бухгалтерского баланса и отчета о финансовых результатах. Другие формы отчетности на предприятии не составляются, так как ООО «Вламирские колбасы» относится к категории малого бизнеса.

Таблица 1

Технико-экономические показатели производства продукции в ООО «Вламирские колбасы» за 2014-2016 гг.

|

№ |

Показатели |

Годы |

2016 г. в % к 2014 г. |

||

|

2014 |

2015 |

2016 |

|||

|

1 |

Объем реализованной продукции, работ, услуг, тыс. руб. |

15450 |

17681 |

20080 |

130,0 |

|

2 |

Себестоимость реализованной продукции, работ, услуг, тыс. руб. |

14638 |

16640 |

18334 |

125,2 |

|

3 |

Затраты на 1 руб. реализованной продукции, работ, услуг, руб. |

0,95 |

0,94 |

0,91 |

95,8 |

|

4 |

Прибыль от реализации продукции, работ, услуг, тыс. руб. |

812 |

1041 |

1746 |

В 2 раза |

|

5 |

Рентабельность продаж, % |

5,3 |

5,9 |

8,7 |

х |

|

6 |

Среднегодовая стоимость основных фондов, тыс. руб. |

18954 |

19351 |

24965 |

131,7 |

|

7 |

Фондоотдача, руб. |

0,82 |

0,84 |

0,86 |

104,9 |

|

8 |

Рентабельность основных производственных фондов, % |

4,3 |

5,4 |

7,0 |

х |

|

9 |

Среднегодовые остатки оборотных средств, тыс. руб. |

10054 |

11578 |

12503 |

124,4 |

|

10 |

Коэффициент оборачиваемость оборотных средств, об. |

1,5 |

1,5 |

1,6 |

106,7 |

|

11 |

Среднесписочная численность работающих, чел |

97 |

94 |

91 |

93,8 |

|

12 |

Производительность труда одного работающего, тыс. руб. |

159,3 |

188,1 |

220,7 |

138,5 |

Данные таблицы свидетельствуют о повышении эффективности деятельности предприятия, что подтверждается ростом большинства основных технико-экономических показателей.

Так объем реализованной продукции, работ, услуг увеличился на 30% или 4630 тыс. руб., себестоимость реализованной продукции, работ, услуг возросла на 25,2% или 3696 тыс. руб. В результате роста объемов реализации большими темпами, чем увеличение себестоимости прибыль предприятия от реализации продукции, работ, услуг возросла более чем в два раза или на 934 тыс. руб., а величина затрат на один рубль реализованной продукции, работ, услуг снизилась на 4,2% или на 4 копейки.

В результате динамики вышеназванных показателей на предприятии за анализируемый период отмечается рост на 3,4 процентных пункта рентабельности продаж.

Увеличение объемов производства и реализации продукции, работ, услуг в ООО «Вламирские колбасы» за 2014-2016 гг. обусловлено, прежде всего, расширением производственных мощностей предприятия, что повлекло за собой рост среднегодовой стоимости основных фондов на 31,7% или 6011 тыс. руб.

Как положительный факт в деятельности предприятия следует отметить повышение эффективности использования основных фондов предприятия, о чем свидетельствует рост показателей фондоотдачи на 4,9% или 4 копейки и рентабельности основных фондов на 2,7 процентных пункта.

Расширение производственных мощностей и увеличение объемов производство продукции, работ, услуг вызвало рост среднегодовых остатков оборотных средств на предприятии на 24,4% или 2449 тыс. руб. за счет увеличение материальных запасов необходимых для производства продукции, работ, услуг.

Тенденция роста коэффициента оборачиваемости оборотных средств в ООО «Вламирские колбасы» в 2016 году против 2013 года на 6,7% положительно характеризует деятельность предприятия и свидетельствует о повышении эффективности использования оборотных средств предприятия.

Несмотря на расширение производственных мощностей предприятия и рост объемов производства продукции, работ, услуг среднесписочная численность работающих в ООО «Вламирские колбасы» за анализируемый период снизилась на 6,2% или на 6 человек, что обусловлено прежде всего применением новой автоматизированной технологии производства, позволяющей снизить затраты труда и повысить производительность труда работников на 38,5%.

В настоящее время финансовая устойчивость служит основой стабильности предприятия, поэтому анализ финансового состояния ООО «Вламирские колбасы» является очень важным. Расчетные значения коэффициентов платежеспособности и финансовой устойчивости приведены в таблице 2.

Таблица 2

Динамика показателей платежеспособности и финансовой устойчивости ООО «Вламирские колбасы» за 2014-2016 гг.

|

Показатели |

Период |

Нормативы |

||

|

На 31.12. 2014 г. |

На 31.12. 2015 г. |

На 31.12. 2016 г. |

||

|

Коэффициенты платежеспособности |

||||

|

1. Коэффициент абсолютной ликвидности |

0,122 |

0,124 |

0,130 |

0,5-0,7 |

|

2. Коэффициент срочной ликвидности |

2,121 |

1,954 |

1,658 |

1 |

|

3. Коэффициент общей ликвидности |

2,915 |

2,795 |

2,742 |

1-2 |

|

Коэффициенты финансовой устойчивости |

||||

|

4. Коэффициент автономии |

0,744 |

0,749 |

0,762 |

0,7 |

|

5. Коэффициент маневренности |

0,657 |

0,642 |

0,635 |

0,2-0,5 |

|

6. Коэффициент обеспеченности запасов собственными источниками финансирования |

2,858 |

2,548 |

1,889 |

0,1 |

Однако анализируя динамику коэффициента абсолютной ликвидности можно сделать вывод, что на протяжении всего рассматриваемого периода ООО «Вламирские колбасы» было не способно выполнять свои краткосрочные обязательства за счет денежных средств.

Как следует из данных таблицы, на протяжении всего исследуемого периода наблюдаются достаточно высокие значения показателей платежеспособности и финансовой устойчивости ООО «Вламирские колбасы».

В 2014-2016 гг. ООО «Вламирские колбасы» располагало достаточным количеством быстрореализуемых активов для покрытия наиболее срочных обязательств и было также в состоянии выполнять свои текущие обязательства за счет всех текущих активов.

Рассчитанные значения коэффициента автономии в ООО «Вламирские колбасы», свидетельствуют о том, что организация работает полностью независимо от внешних источников финансирования. Значения коэффициента маневренности в ООО «Вламирские колбасы» за анализируемый период колебались от 0,657 в 2014 г. до 0,635 в 2016 г., т.е. данная организация была в состоянии гибко реагировать на изменение рыночной инфраструктуры. Значение коэффициента обеспеченности запасов собственными источниками финансирования более 1, что положительно характеризует финансовое состояния ООО «Вламирские колбасы». В целом финансовое состояние данной организации можно охарактеризовать как устойчивое.

Таким образом, по результатам анализа основных технико-экономических показателей деятельности и финансового состояния предприятия можно сделать вывод о повышении эффективности деятельности ООО «Вламирские колбасы» в 2016 году в сравнении с 2014 годом.

2.2. Первичный, аналитический и синтетический учет денежных средств на счетах в банке

Свободные денежные средства ООО «Вламирские колбасы» хранит на расчетном счете в КБ «Промбизнесбанк». С банком заключен договор на расчетно-кассовое обслуживание. Других расчетных, валютных и специальных счетов предприятие не имеет.

Безналичные денежные расчеты на предприятии ведутся с использованием платежных поручений и платежных требований.

Платежное поручение применяется для безналичного перечисления средств со счета плательщика на счет получателя средств. Платежные поручения широко используются на предприятии при платежах по товарным операциям (за материальные ценности, работы, услуги), а также по платежам налогов, органам социального страхования, социального обеспечения и т. п. они широко применяются как в местном, так и в иногороднем платежном обороте, при платежах за уже полученные товары, а также при авансовых платежах и предоплате.

В платежном поручении заполняются реквизиты: дата, номер, плательщик и его реквизиты (ИНН, расчетный счет), банк плательщика и его реквизиты (БИК, корреспондентский счет), получатель и его реквизиты (ИНН, расчетный счет), банк получателя (БИК, корреспондентский счет), сумма платежа, дата получения товара, оказание услуг, назначение платежа, подписи и оттиск печати плательщика.

Платежное поручение действительно в течении 10 дней со дня его выписки и банк может принимать его к исполнению на очередь (при отсутствии просроченных неоплаченных первоочередных платежей).

Еще одной формой платежа, используемой на предприятии, является платежное требование.

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Форму расчетов с использование платежных требований можно оценить как перспективную, так как она соответствует финансовым и хозяйственным интересам и поставщиков, и покупателей, укрепляет договорные отношения.

С расчетного счета ООО «Вламирские колбасы» денежные средства снимаются на выплату заработной платы. Оприходование денежных средств в кассу предприятия на выплату заработной платы оформляется приходным кассовым ордером.

Для внесения сверхлимитных остатков наличных денежных средств из кассы на расчетный счет в ООО «Вламирские колбасы» оформляют объявление на взнос наличными.

Для обобщения информации о наличии и движении денежных средств в валюте РФ на расчетных счетах организации, открытых в кредитных организациях в ООО «Вламирские колбасы» предназначен счет 51 «Расчетные счета»

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации.

Основанием для отражения хозяйственных операций по расчетному счету на счетах бухгалтерского учета в ООО «Вламирские колбасы» служит регистр аналитического учета - выписка из расчетных счетов на хозяйственные операции, проходящие через 51 счет. ООО «Вламирские колбасы» получает второй экземпляр выписки, а также копию счета предприятия в банке. В выписке отражены все суммы из сданных предприятием в банк на исполнение документов (только суммы поступлений на счет отражены по кредиту, а суммы платежей по счету - по дебету). Каждый документ из предприятия в выписке имеет свой твердый код: списание (зачисление) по платежному поручению - 01, по платежному требованию-поручению - 02, по денежным чекам - 03, по расчетным чекам - 04, по аккредитивам - 05, и т. д.

Примеры бухгалтерских записей по счету 51 «Расчетные счета» в ООО «Вламирские колбасы» за февраль 2014 года представлены в таблице 3.

Для отражения оборотов по кредиту счета 51 «Расчетные счета» в ООО «Вламирские колбасы» служит журнал-ордер N 2. Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью N 2.

Таблица 3

Основные бухгалтерские записи по учету движения безналичных денежных средств в ООО «Вламирские колбасы» за февраль 2016 года

|

№ |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

1 |

Получено по чеку из банка на выплату заработной платы |

50 |

51 |

115400 |

|

2 |

Сверхлимитный остаток наличных денежных средств сдан в банк |

51 |

50 |

11450 |

|

3 |

Оплачена ООО «Идеал» по безналичному расчету поставка пресс-форм |

51 |

62 |

2400 |

|

4 |

Оплачены с расчетного счета услуги транспортной организации |

76 |

51 |

4590 |

|

5 |

Оплачены с расчетного счета запасные части к оборудованию от ООО «Мастер» |

60 |

51 |

12400 |

|

6 |

Уплачены налоги с расчетного счета |

68 |

51 |

23560 |

|

7 |

Оплачены услуги банка за расчетно-кассовое обслуживание |

91-2 |

51 |

1259 |

Записи в журнале-ордере N 2 и ведомости к журналу-ордеру N 2, производятся на основании выписок банка и приложенных к ним денежных документов в разрезе соответствующих корреспондирующих счетов. Корреспондирующие счета указываются как в банковских выписках, так и на приложенных к ним документах. Группировка сумм для отражения в журнале-ордере N 2 и ведомости к журналу-ордеру N 2 осуществляется путем подсчета соответствующих данных в банковских выписках согласно приведенным в них бухгалтерским записям.

На предприятии регулярно проводятся инвентаризации денежных средств.

Для проведения инвентаризации в ООО «Вламирские колбасы» издается приказ, который подписывается директором. В приказе указывается состав инвентаризационной комиссии, сроки проведения инвентаризации.

Инвентаризация денежных средств, находящихся в банках на расчетном счете в ООО «Вламирские колбасы» производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации с данными выписок банков. Результаты инвентаризации оформляются бухгалтерской справкой. В результате инвентаризации денежных средств на расчетном счете ООО «Вламирские колбасы» в декабре 2016 года расхождений выявлено не было.

Таким образом, проведя анализ современного состояния бухгалтерского учета операций по расчетным счетам в ООО «Вламирские колбасы» можно сделать выводы о том, что учет денежных средств на расчетном счете ведется в соответствии с нормативными актами.

Глава 3. Совершенствование организации учета безналичных денежных средств на счетах в банке

3.1. Пути совершенствования учета безналичных денежных средств

Совершенствование безналичных расчетов является важным условием своевременного обеспечения денежными средствами процесса производства, повышения эффективности хозяйствования. Современная ситуация в нашей стране требует улучшения организации денежного и расчетного механизма в народном хозяйстве. Это предполагает, с одной стороны, своевременное совершение покупателем платежей за полученные от поставщиков товарно-материальные ценности и услуги; с другой - ускорение документооборота, а, следовательно, и получения платежей.

В укреплении платежной дисциплины большая роль принадлежит соблюдению хозяйственных договоров. Вот почему на предприятии следует повысить роль юридической службы в осуществлении правильных расчетных взаимоотношений с поставщиками и покупателя, придать этой работе систематический и обязательный характер, обеспечить защиту законных интересов предприятий. В практике предприятия еще встречаются факты нарушений отдельных положений нормативных актов, недоплат за продукцию и т.п. Благодаря помощи юристов эти нежелательные явления должны быть устранены, взысканы соответствующие суммы компенсаций.

В целях упорядочения расчетов за поставленную продукцию вносим предложение использовать плановые платежи. Инкассовые расчеты, как правило удлиняют время поступления средств, замедляют их оборачиваемость. Использование плановых платежей (что должно быть предусмотрено договором) приведет к сокращению потока расчетно-платежных документов и дебиторско-кредиторской задолженности, более быстрому получению предприятием причитающихся сумм, ускорению оборачиваемости денежных средств. Все это говорит о предпочтительности расчетов плановыми платежами при регулярных отгрузках.

Еще одной формой расчетов, которое возможно использовать в ООО «Вламирские колбасы» являются векселя. Вексель — это разновидность делового обязательства, составленного в строго определенной форме, дающего бесспорное право требовать уплаты обозначенной в векселе суммы по истечении срока, на который он выписан.

Если фирма выписывает вексель, то она должна учитывать его на счете 009 «Обеспечения обязательств и платежей выданные» до тех пор, пока вексель не будет погашен. Кроме того, его стоимость отражают на счете 60 «Расчеты с поставщиками и подрядчиками» субсчет «Векселя выданные».

Выданный вексель учитывают по дебету счета 60 и кредиту счета 60 субсчет «Расчеты по векселям выданным».

Погашение собственного векселя, выданного поставщику, отражают проводкой:

- Дебет 60 субсчет «Расчеты по векселям выданным» Кредит 50 (51, 52, 55) - погашен собственный вексель, ранее выданный поставщику.

За балансом вексель учитывают по его номинальной стоимости.

Таким образом, для совершенствования организации учета денежных средств в ООО «Вламирские колбасы» можно рекомендовать осуществление следующих мероприятий:

- повысить роль юридической службы в осуществлении правильных расчетных взаимоотношений с поставщиками и потребителями, придать этой работе систематический и обязательный характер, обеспечить защиту законных интересов предприятий;

- использовать плановые платежи;

- использовать векселя для оплаты продукции, работ и услуг

Данные мероприятия позволят организовать бухгалтерский учет денежных средств в полном соответствии с нормативными требованиями и в дальнейшем избежать подобных ошибок.

ЗАКЛЮЧЕНИЕ

Все сделки, связанные с поставками товарно-материальных ценностей, оказанием услуг, выполнением работ, перечислением налогов в бюджет и другими хозяйственными операциями, завершаются денежными расчетами наличной и безналичной формы. Организация безналичных расчетов имеет определенные преимущества перед платежами наличными деньгами, обусловленные тем, что безналичный платежный оборот полностью проходит через банковские учреждения, которые ведут счета организаций и, следовательно, имеется возможность контроля со стороны налоговых органов за движением и направлением использования денежных средств. При этом значительно сокращаются издержки обращения.

В последние годы в России в этом направлении проведена определенная работа: улучшен учет расчетных операций; усовершенствованы правила расчетов. В то же время возможности дальнейшего сближения во времени расчетов с процессом движения товарно-материальных ценностей при соблюдении прав покупателей еще далеко не исчерпаны. Поэтому большое значение имеет соблюдение правил учета безналичных расчетов.

В ходе проведенного исследования было выяснено, что в ООО «Вламирские колбасы» финансовый учет денежных средств на расчетном счете ведется в соответствии с нормативными актами. С целью совершенствования организации данного раздела учета на предприятии можно рекомендовать следующие мероприятия:

- Укрепление расчетной и платежной дисциплины. В практике предприятия еще встречаются факты нарушений отдельных положений нормативных актов, недоплат за продукцию и т.п. На предприятии следует повысить роль юридической службы в осуществлении правильных расчетных взаимоотношений с поставщиками и потребителями, придать этой работе систематический и обязательный характер, обеспечить защиту законных интересов предприятий.

- Использование плановых платежей. Инкассовые расчеты, как правило удлиняют время поступления средств, замедляют их оборачиваемость. Использование плановых платежей приведет к сокращению потока расчетно-платежных документов и дебиторско-кредиторской задолженности, более быстрому получению предприятием причитающихся сумм, ускорению оборачиваемости денежных средств.

- Использование векселей для оплаты продукции, работ и услуг. Во-первых, вексель мобилен. Во-вторых, вексель — это абстрактное долговое обязательство, не связанное с конкретными условиями сделки, поэтому с его помощью удобно производить взаимозачет задолженностей между предприятиями.

Данные мероприятия позволят организовать финансовый учет операций с денежными средствами на расчетном счете в полном соответствии с нормативными требованиями и повысить эффективность расчетных операций и учетной работы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изменениями от 28.12.2016 N 475-ФЗ) // КонсультантПлюс / Режим доступа URL: consultant.ru (дата обращения: 21.12.2017г.)

- Гражданский кодекс Российской Федерации (ГК РФ) (части первая, вторая, третья и четвертая) (с изм. и доп. от 12 июня 2017 г.) // КонсультантПлюс / Режим доступа URL: consultant.ru (дата обращения: 21.12.2017г.)

- Федеральный закон от 6 декабря 2012 г. № 402-ФЗ «О бухгалтерском учете» // КонсультантПлюс / Режим доступа URL: consultant.ru (дата обращения: 21.12.2017г.)

- Приказ Минфина РФ от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (с изменениями от 8 ноября 2010 г.) // КонсультантПлюс / Режим доступа URL: consultant.ru (дата обращения: 21.12.2017г.)

- Положение ЦБР от 3 октября 2002 г. N 2-П «О безналичных расчетах в Российской Федерации» (с изменениями от 12 декабря 2011 г.) // КонсультантПлюс / Режим доступа URL: consultant.ru (дата обращения: 21.12.2017г.)

- Инструкция ЦБР от 14 сентября 2006 г. N 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» (с изменениями от 25 ноября 2009 г.) // КонсультантПлюс / Режим доступа URL: consultant.ru (дата обращения: 21.12.2017г.).

- Общероссийский классификатор управленческой документации ОК 011-93 (утв. Постановлением Госстандарта РФ от 30 декабря 1993 г. N 299) Russian Classification of Management Documentation (с изменениями 63/2011) // Справочно-правовая система «Гарант» / Режим доступа URL: base.garant.ru (дата обращения: 21.12.2017г.)

- Алексеев М.М. Бухгалтерский учет. - М.: Финансы и статистика, 2015. – 421 с.

- Борейко Т. Расчеты за день? Это реально // Деловой мир N 8 2013. -120 с.

- Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет. -М.: Финансы и статистика, 2015. – 352 с.

- Волков Н.Г. Учет операций по расчетному счету // Бухгалтерский учет, N 11, 2016. – 145 с.

- Гоголев А.К. Учет безналичных расчетов // Бухгалтерский учет, N 8, 2013. – 145 с.

- Ефимова Л.Л. Бухгалтерский учет. – М.: ИНФРА-М, 2014. – 370 с.

- Жуков В.Н. Учет операций по расчетному счету // Бухгалтерский учет, N 5, 2015. – 145 с.

- Захаров В.С. Проблемы совершенствования расчетов // Бизнес, банки, биржи N 20 2015. – 120 с.

- Кузьмин В.Ф., Соболев Л.А. Безналичные денежные расчеты. - М.: Информэлектро, 2014. – 420 с.

- Никитин Б.Ю. Учет денежных средств на расчетных счетах // Бухгалтерский учет, N 14, 2016. – 150 с.

- Новоселова Л.А. Безналичные денежные расчеты. - М.: Учебно-консульт. центр «ЮрИнфоР», 2014. – 276 с.

- Резников В.В. Безналичные формы расчетов – М.: Главбух, 2016. – 310 с.

- Сайфуллин Р.Р. К вопросу о правовой природе безналичных денег // Финансовая газета. Региональный выпуск, N 2, 2016. – 163 с.

- Смирнова Н. Учет денежных средств // Бухгалтерское приложение к газете «Экономика и жизнь», выпуск 28, 2015. – 80 с.

- Седина Л.Г. Бухгалтерский учет. – М.: Экономика, 2015. – 389 с.

- Тишков И.Е. Бухгалтерский учет – М.: Высшая школа, 2016. – 375 с.

Приложение 1

Типовая корреспонденция счетов со счету 51 «Расчетные счета»

Приложение 2

Типовая корреспонденция счетов со счету 52 «Валютные счета»

Приложение 3

«Утверждаю»

Гендиректор ООО «ВЛАМИРСКИЕ КОЛБАСЫ»

Живикин П.П.

«12» января 2016 г

Рабочий План счетов бухгалтерского учета

———————————————————————————————————————————————————————————————————————

| Наименование счета | Номер | Номер и наименование субсчета |

| | счета | |

|———————————————————————————————————————————————————————————————————————|

| Раздел 1. Внеоборотные активы |

|———————————————————————————————————————————————————————————————————————|

|Основные средства | 01 |1. Производственные основные|

| | |средства основной деятельности|

| | |2. Прочие производственные основные|

| | |средства |

| | |3. Непроизводственные основные|

| | |средства |

| | |4. Инвентарь и хозяйственные|

| | |принадлежности |

| | |5. Прочие объекты основных средств |

| | |6. Выбытие основных средств |

|———————————————————————|——————————|————————————————————————————————————|

|Амортизация основных| 02 |1. Амортизация собственных основных|

|средств | |средств |

| | |2. Амортизация арендуемых и|

| | |полученных по лизингу |

|———————————————————————|——————————|————————————————————————————————————|

|Вложения во| 08 |1. Приобретение земельных участков |

|внеоборотные активы | |2. Приобретение объектов основных |

| | | средств |

| | |3. Прочие вложения |

|———————————————————————————————————————————————————————————————————————|

| Раздел 2. Производственные запасы |

|———————————————————————————————————————————————————————————————————————|

|Материалы | 10 |1. Сырье и материалы |

| | |2. Покупные полуфабрикаты и |

| | |комплектующие изделия, конструкции и|

| | | детали |

| | |4. Топливо |

| | |5. Тара и тарные материалы |

| | |6. Запасные части |

| | |7. Инвентарь и хозяйственные |

| | |принадлежности |

| | |8. Прочие материалы |

|———————————————————————|——————————|————————————————————————————————————|

|Налог на добавленную| 19 |1. Налог на добавленную стоимость|

|стоимость по| |при приобретении основных средств |

|приобретенным ценностям| |2. Налог на добавленную стоимость по|

| | |приобретенным материально- |

| | | производственным запасам |

|———————————————————————————————————————————————————————————————————————|

| Раздел 3. Затраты на производство |

|———————————————————————————————————————————————————————————————————————|

|Основное производство | 20 | |

|———————————————————————|——————————|————————————————————————————————————|

|Вспомогательные | 23 | |

|производства | | |

|———————————————————————|——————————|————————————————————————————————————|

|Общепроизводственные | 25 | |

|расходы | | |

|———————————————————————|——————————|————————————————————————————————————|

|Общехозяйственные | 26 | |

|расходы | | |

|———————————————————————|——————————|————————————————————————————————————|

|Обслуживающие | 29 | |

|производства и| | |

|хозяйства | | |

|———————————————————————|——————————|————————————————————————————————————|

| Раздел 4. Готовая продукция и товары |

|———————————————————————|——————————|————————————————————————————————————|

|Готовая продукция | 43 | |

|———————————————————————|——————————|————————————————————————————————————|

|Расходы на продажу | 44 |1. Коммерческие расходы |

| | |2. Издержки обращения |

|———————————————————————|——————————|————————————————————————————————————|

|Товары отгруженные | 45 | |

|———————————————————————|——————————|————————————————————————————————————|

|Выполненные этапы по| 46 | |

|незавершенным работам | | |

|———————————————————————————————————————————————————————————————————————|

| Раздел 5. Денежные средства |

|———————————————————————————————————————————————————————————————————————|

|Касса | 50 |1. Касса организации |

| | |2. Денежные документы |

|———————————————————————|——————————|————————————————————————————————————|

|Расчетные счета | 51 | |

|———————————————————————|——————————|————————————————————————————————————|

|Специальные счета в| 55 |1. Аккредитивы |

|банках | |2. Чековые книжки |

| | |3. Депозитные счета |

| | |4. Прочие счета |

|———————————————————————|——————————|————————————————————————————————————|

|Финансовые вложения | 58 |1. Паи и акции |

| | |2. Долговые ценные бумаги |

| | |3. Предоставленные займы |

|———————————————————————|——————————|————————————————————————————————————|

|Резервы под обесценение| 59 | |

|вложений в ценные| | |

|бумаги | | |

|———————————————————————————————————————————————————————————————————————|

| Раздел 6. Расчеты |

|———————————————————————————————————————————————————————————————————————|

|Расчеты с поставщиками| 60 | |

|и подрядчиками | | |

|———————————————————————|——————————|————————————————————————————————————|

| | 61 | |

|———————————————————————|——————————|————————————————————————————————————|

|Расчеты с покупателями| 62 | |

|и заказчиками | | |

|———————————————————————|——————————|————————————————————————————————————|

|Резервы по сомнительным| 63 | |

|долгам | | |

|———————————————————————|——————————|————————————————————————————————————|

|Расчеты по| 66 |По видам кредитов и займов |

|краткосрочным кредитам| | |

|и займам | | |

|———————————————————————|——————————|————————————————————————————————————|

|Расчеты по долгосрочным| 67 |По видам кредитов и займов |

|кредитам и займам | | |

|———————————————————————|——————————|————————————————————————————————————|

|Расчеты по налогам и| 68 |По видам налогов и сборов |

|сборам | | |

|———————————————————————|——————————|————————————————————————————————————|

|Расчеты по социальному| 69 |1. Расчеты по социальному|

|страхованию и| |страхованию |

|обеспечению | |2. Расчеты по пенсионному|

| | |обеспечению |

| | |3. Расчеты по обязательному|

| | |медицинскому страхованию |

|———————————————————————|——————————|————————————————————————————————————|

|Расчеты с персоналом по| 70 | |

|оплате труда | | |

|———————————————————————|——————————|————————————————————————————————————|

|Расчеты с подотчетными| 71 | |

|лицами | | |

|———————————————————————|——————————|————————————————————————————————————|

|Расчеты с персоналом по| 73 |1. Расчеты по предоставленным займам|

|прочим операциям | |2. Расчеты по возмещению|

| | |материального ущерба |

| | |3. Прочие расчеты с персоналом |

|———————————————————————|——————————|————————————————————————————————————|

|Расчеты с учредителями | 75 |1. Расчеты по вкладам в уставный|

| | |(складочный) капитал |

| | |2. Расчеты по выплате доходов |

| | |3. Прочие расчеты с учредителями |

|———————————————————————|——————————|————————————————————————————————————|

|Расчеты с разными| 76 |1. Расчеты по имущественному и|

|дебиторами и| |личному страхованию |

|кредиторами | |2. Расчеты по претензиям |

| | |3. Расчеты по причитающимся|

| | |дивидендам и другим доходам |

| | |4. Расчеты по депонированным суммам |

| | |5. Расчеты по прочим операциям |

|———————————————————————————————————————————————————————————————————————|

| Раздел 7. Капитал |

|———————————————————————————————————————————————————————————————————————|

|Уставный капитал | 80 | |

|———————————————————————|——————————|————————————————————————————————————|

|Резервный капитал | 82 | |

|———————————————————————|——————————|————————————————————————————————————|

|Добавочный капитал | 83 | |

|———————————————————————|——————————|————————————————————————————————————|

|Нераспределенная | 84 | |

|прибыль (непокрытый| | |

|убыток) | | |

|———————————————————————|——————————|————————————————————————————————————|

|Целевое финансирование | 86 |По видам финансирования |

|———————————————————————————————————————————————————————————————————————|

| Раздел 8. Финансовые результаты |

|———————————————————————————————————————————————————————————————————————|

|Продажи | 90 |1. Выручка от реализации |

| | |2. Себестоимость реализованной |

| | | продукции (работ, услуг) |

| | |7. Прибыль (убыток) от продаж |

|———————————————————————|——————————|————————————————————————————————————|

|Прочие доходы и расходы| 91 |1. Прочие доходы |

| | |2. Прочие расходы |

| | |3. Сальдо прочих доходов и расходов |

|———————————————————————|——————————|————————————————————————————————————|

|Недостачи и потери от| 94 | |

|порчи ценностей | | |

|———————————————————————|——————————|————————————————————————————————————|

|Резервы предстоящих| 96 |1. Резерв на оплату отпусков |

|расходов | |2. Прочие резервы |

|———————————————————————|——————————|————————————————————————————————————|

|Расходы будущих| 97 |По видам расходов |

|периодов | | |

|———————————————————————|——————————|————————————————————————————————————|

|Доходы будущих периодов| 98 |1. Доходы, полученные в счет будущих|

| | |периодов |

| | |2. Безвозмездные поступления |

| | |3. Разница между суммой, подлежащей|

| | |взысканию с виновных лиц, и|

| | |балансовой стоимостью по недостачам|

| | |ценностей |

|———————————————————————|——————————|————————————————————————————————————|

|Прибыли и убытки | 99 |1. Прибыли и убытки от обычных видов|

| | |деятельности |

| | |2. Прибыли и убытки от операционной|

| | |деятельности |

| | |3. Прибыли и убытки от |

| | |внереализационных операций |

| | |4. Чрезвычайные доходы |

| | |5. Чрезвычайные расходы |

| | |6. Платежи по налогу на прибыль и|

| | |финансовым санкциям |

| | |7. Прибыли и убытки отчетного года |

|———————————————————————————————————————————————————————————————————————|

Приложение 4

Приложение

к приказу Минфина РФ от 22 июля 2003 г. № 67н

(с учетом приказа Госкомстата РФ и Минфина РФ

от 14 ноября 2003 г. № 475/102н)

(в ред. от 18 сентября 2006 г.)

Отчет о прибылях и убытках

|

за |

20 |

16 |

г. |

Коды |

||||||||||

|

Форма № 2 по ОКУД |

0710002 |

|||||||||||||

|

Дата (год, месяц, число) |

||||||||||||||

|

Организация |

ООО «Вламирские колбасы» |

по ОКПО |

||||||||||||

|

Идентификационный номер налогоплательщика ИНН |

||||||||||||||

|

Вид деятельности |

Мясопереработка |

по ОКВЭД |

||||||||||||

|

Организационно-правовая форма/форма собственности |

||||||||||||||

|

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) по ОКЕИ |

384/385 |

|||||||||||||

|

Показатель |

За отчетный |

За аналогичный период преды- |

|

|

наименование |

код |

||

|

1 |

2 |

3 |

4 |

|

Доходы и расходы по обычным видам Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010 |

17681 |

15450 |

|

Себестоимость проданных товаров, продукции, |

020 |

(16640) |

(14638) |

|

Валовая прибыль |

029 |

1041 |

812 |

|

Прибыль (убыток) от продаж |

050 |

1041 |

812 |

|

Прочие доходы и расходы Проценты к уплате |

070 |

(17) |

(21) |

|

Прочие доходы |

090 |

116 |

96 |

|

Прочие расходы |

100 |

(11) |

(18) |

|

140 |

1129 |

869 |

|

|

Текущий налог на прибыль |

150 |

(271) |

(209) |

|

190 |

858 |

660 |

|

|

Руководитель |

Главный |

||||||

|

(подпись) |

(расшифровка подписи) |

бухгалтер |

(подпись) |

(расшифровка подписи) |

|

« |

» |

20 |

г. |

-

Сайфуллин Р.Р. К вопросу о правовой природе безналичных денег // Финансовая газета. Региональный выпуск, N 2, 2016. ↑

-

Новоселова Л.А. О понятии и правовой природе безналичных расчетов // Законодательство, N 1, 2016. ↑

-

Кузьмин В.Ф., Соболев Л.А. Безналичные денежные расчеты. - М.: Информэлектро, 2014. ↑

-

Новоселова Л.А. Безналичные денежные расчеты. - М.: Учебно-консульт. центр «ЮрИнфоР», 2015. - с.59 ↑

-

Никитин Б.Ю. Учет денежных средств на расчетных счетах // Бухгалтерский учет, N 14, 2013. – с.117 ↑

-

Волков Н.Г. Учет операций по расчетному счету // Бухгалтерский учет, N 11, 2016. ↑

-

Резников В.В. Безналичные формы расчетов – М.: Главбух, 2016. – с. 39 ↑

-

Смирнова Н. Учет денежных средств // Бухгалтерское приложение к газете «Экономика и жизнь», выпуск 28, 2015. ↑

-

Седина Л.Г. Бухгалтерский учет. – М.: Экономика, 2015. – с. 128 ↑

-

Алексеев М.М. Бухгалтерский учет. - М.: Финансы и статистика, 2015. ↑

-

Тишков И.Е. Бухгалтерский учет – М.: Высшая школа, 2015. – с.207 ↑

- Аппарат государственной власти (Признаки государственной власти)

- Малый бизнес как резерв развития отечественного рынка труда

- Метод СТЭМ для задачи принятия решений (Сущность стратегического управления)

- Психологическая оценка и использование человеческих ресурсов организации

- Анализ внешней и внутренней организации на примере ОАО «Газпром»

- Особенности кадровой стратегии кредитных организаций

- Ценовые войны в теории и на практике (Понятие и причины ценовых войн)

- Учет безналичных денежных средств (Понятие и сущность безналичных расчетов)

- Первичные учетные документы (Понятие первичных учетных документов и их значение)

- Роль мотивации в поведении организации (Сущность технологии мотивации персонала как инструмента повышения эффективности деятельности компании)

- Особенности политики мотивации персонала организаций бюджетной сферы (Механизмы мотивации в трудовой деятельности)

- Особенности налогообложения налогом на прибыль кредитных организаций