Учет безналичных денежных средств (Понятие и сущность безналичных расчетов)

Содержание:

Введение

В данной курсовой работе рассматривается бухгалтерский учет безналичных расчетов. Для осуществления производственной деятельности каждая организация должна иметь в необходимых размерах оборотные средства. В составе оборотных средств важное место занимают безналичные денежные средства. Умелое распределение денежных средств само по себе может приносить организации дополнительный доход. Поэтому необходимо постоянно думать о рациональном вложении временно свободных денежных средств организации для получения прибыли. Этим объясняется актуальность выбранной темы.

Целью бухгалтерского учета денежных средств является контроль за соблюдением расчетной дисциплины, правильностью и эффективностью использования денежных средств, обеспечением сохранности денежной наличности и документов на счете.

Для достижения цели были поставлены следующие задачи:

- изучить методику ведения бухгалтерского учета операций по расчетному счету;

- рассмотреть основные формы безналичных расчетов и хозяйственные операции по ним;

- рассмотреть документальное оформление и операции по расчетному счету;

- изучить нормативно - правовое регулирование банковской деятельности;

- выявить направления совершенствования учета денежных средств для принятия управленческих решений.

Важное значение для благополучия предприятий имеет своевременность осуществления денежных расчетов, тщательно поставленный учет расчетных операций.

Каждая организация обязана иметь хотя бы один расчетный счет в банке. Количество расчетных счетов не ограничено: их можно открывать сколько угодно и в любом количестве банков.

В соответствии с Гражданским кодексом РФ платежи по территории России осуществляются путем наличных и безналичных расчетов. При наличных расчетах происходит передача денежных средств в форме банкнот и монет, а при безналичных — право на денежную сумму передается путем оформления соответствующих расчетных документов и проведения записей по счетам.

В настоящее время осуществление расчетов наличными денежными средствами ограничено. Гражданский кодекс устанавливает, что выбор наличной или безналичной формы расчетов напрямую связан с характером производимой операции, а также с правовым статусом участников. Расчеты юридических лиц, а также расчеты с участием граждан, связанные с осуществлением последними предпринимательской деятельности, по общему правилу, осуществляются в безналичном порядке.

Глава 1. Организация расчетов с безналичными денежными средствами

1.1. Понятие и сущность безналичных расчетов

В процессе хозяйственной деятельности у организации в определенные периоды времени могут скапливаться огромные массы наличных денег. Необходимо организовать не просто их хранение, а постоянно доставку их поставщикам, находящимся на далеком расстоянии, в оплату за заказанное сырье и другие товарно-материальные ценности. Зачастую это невозможно исполнить физически, так как нужно было бы хранить и перевозить массы бумажных денег. Выход был найден не сразу. Посредником при осуществлении этих операций стал банк. И большая часть расчетов между предприятиями стала осуществляться безналичным путем - перечислением денежных средств со счета плательщика на счет получателя. Для этого постепенно сформировалась банковская система, которая взяла на себя функции посредника в расчетах между покупателями и продавцами. В настоящее время все предприятия, организации, объединения и учреждения независимо от формы собственности все свободные денежные средства должны хранить в учреждениях банка.

Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку в первом случае достигается значительная экономия на издержках обращения. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

Таким образом, сущность безналичных расчетов состоит в том, что они осуществляются при помощи банковских операций (посредством перечисления по счетам), используемых для замещения наличных денег.

Безналичные расчеты — расчеты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и за- четов взаимных требований.[1]

Безналичные расчеты подразделяются на одногородние (местные) и иногородние.

Одногородние (местные) расчеты — это расчеты между организациями, обслуживаемыми одним или разными учреждениями банка, находящимися в одном населенном пункте.

Иногородние расчеты — это расчеты между организациями, обслуживаемыми учреждениями банка, расположенными в разных населенных пунктах.

Однако не следует увязывать безналичные расчеты только с банковскими операциями. В денежном обороте могут иметь место взаимные расчеты (по сальдо встречных требований между предприятиями или вексельный оборот). Такие расчеты обычно осуществляются вне банков[2].

Установлено, что расчеты между юридическим лицами, а также расчеты с участием граждан при осуществлении ими предпринимательской деятельности, производятся в безналичном порядке[3].

Безналичные расчеты производятся через банки, иные кредитные организации, в которых открыты счета[4]. Это наиболее распространенный способ расчетов, который применяется на практике. Каждое предприятие вправе открывать в любом банке по своему усмотрению расчетный и другие счета для хранения денежных средств и осуществления через эти счета всех видов расчетных, кредитных и кассовых операций. Какие-либо ограничения по лимиту платежа при таком способе расчетов не предусмотрены.

Зачисление (списание) денежных средств по счетам производится посредством платежных поручений, аккредитивов, чеков, инкассо.

Кроме того, допускаются безналичные расчеты в иных формах, которые предусмотрены законом, банковскими правилами и обычаями делового оборота, применяемыми в банковской практике[5].

Хранение денежных средств на счетах в банках имеет большое значение, так как:

- надежно обеспечивается их сохранность от расхищений;

- контролируется использование по целевому назначению;

- облегчаются и ускоряются расчеты между юридическими лицами путем применения безналичных форм расчетов.

Определенную выгоду имеют организации: банк зачисляет на их расчетные счета вкладной процент в определенном размере от среднегодового остатка денежных средств на счете[6].

1.2. Расчетный счет

Расчетный счет обладает самым широким использованием в любой деятельности организации из всех счетов.

Любая организация имеет право открыть в учреждении банка расчетный счет для хранения денег и осуществления любых видов операций.

Для открытия расчетного счета в банк представляются следующие документы:

а) свидетельство о государственной регистрации;

б) учредительные документы;

в) лицензии (разрешения), выданные в установленном законодательством Российской Федерации порядке на право осуществления деятельности, подлежащей лицензированию, в случае если данные лицензии (разрешения) имеют непосредственное отношение к клиенту заключать договор банковского счета соответствующего вида;

г) карточка с образцами подписей лиц организации, которые имею право распоряжаться счетом организации;

д) свидетельство о постановке на учет в налоговом органе.

Все вышеперечисленные документы передаются юридической службе в банке, она проверяет правильность заполнения и оформляется договор банковского счета.

Для открытия счета главному бухгалтеру в банке предоставляют распоряжение от руководителя банка об открытии счета с обязательным предоставлением оттиска печати и карточки с образцами подписей лиц организации, которые имею право распоряжаться счетом организации.

В распоряжении указывается дата и номер договора банковского счета, владелец счета, периодичность и выдачи выписок со счета[7]. Каждому счету открытому в банке присваивается номер и делается отметка в уставе организации, с обязательным заверением гербовой печатью банка. Этот же номер указывается во всех документах, который связан с движением денежных средств на расчетном счете.

Когда открывается расчетный счет, с банком заключатся договор банковского счета, регламентирующий взаимоотношения между клиентом и банком по обслуживанию, так же определяется в договоре стоимость услуг банка за обслуживание.

Банк обязан гарантировать клиенту право распоряжаться собственными денежными средствами, за исключением случаев, которые установлены законом РФ.

При этом банк вправе использовать денежные средства клиента в своих целях, за это клиенту начисляются проценты.

Банком устанавливается лимит остатка денежных средств, которые хранятся на расчетном счете клиента.

Денежные средства, поступившие от покупателей за оплату товаров, работ и услуг накапливаются на расчетном счете. Так же с расчетного счета перечисляются деньги за товарно–материальные ценности, погашаются банковские кредиты и иные платежи[8].

В необходимых случаях для того что бы выплатить сотрудникам заработную плату, выдачи подотчет на нужды или командировочные расходы, получают наличные в банке. Только по согласию владельца счета, банк может осуществлять безналичные переводы или выдавать денежные средства.

Только проценты или задолженность за пользование банковским кредитом могут быть списаны без согласия, или пень и различные штрафы[9]. Периодически предприятие получает в банке выписку из расчетного счета. К ней прилагаются документы, по которым произведены списания или зачисления денежных средств на расчетный счет организации. В выписке показывается остаток денежных средств на текущую дату, поступления, списания за день, остаток на конец дня.

Выписка является регистром аналитического учета операций по расчетному счету. Они подвергаются тщательной проверке в бухгалтерии в день получения. Об ошибочно зачисленных или списанных суммах сообщают в банк. На полях проверенной выписки из расчетного счета проставляют коды корреспондирующих счетов.

Банк должен зачислить денежные средства, которые поступили на расчетный счет клиента не позднее одного дня поступившего расчетного документа в банк документа, если не предусмотрены законом другие сроки[10].

Для синтетического учета операций на расчетном счете используется счет 51 «Расчетный счет».

В таблицах 1 и 2 приведем примеры хозяйственных операций по движению на расчетном счете организации:

Таблица 1

Хозяйственные операции по зачислению денежных средств на расчетный счет организации

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

51 |

50 |

Поступление денежных средств на расчетный счет из кассы |

|

51 |

62 |

Поступление денежных средств на расчетный счет за реализованную продукцию, объекты основных средств |

|

51 |

66 |

Получена краткосрочная ссуда |

|

51 |

67 |

Получена долгосрочная ссуда |

|

51 |

76 |

Погашение дебиторской задолженности поступлением денежных средств на расчетный счет |

|

51 |

76.2 |

Поступления по претензиям |

Таблица 2

Хозяйственные операции по списанию денежных средств с расчетного счета организации

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

50 |

51 |

Перечисление денежных средств с расчетного счета в кассу |

|

55 |

51 |

Перечисление на специальный счет |

|

60 |

51 |

Расчет с поставщиками и подрядчиками |

|

66 |

51 |

Погашение краткосрочного кредита |

|

67 |

51 |

Погашение долгосрочного кредита |

|

68 |

51 |

Перечисление налогов |

|

69 |

51 |

Перечисление на социальные нужды |

|

70 |

51 |

Перечисление заработной платы, дивидендов на лицевые счета в банках |

|

76 |

51 |

Погашение кредиторской задолженности |

|

91 |

51 |

Оплата услуг банка |

|

99 |

51 |

Оплата штрафов, пени бюджетным и внебюджетным организациям |

1.3. Принципы организации расчетов с безналичными денежными

средствами

Развитие рыночных отношений в экономике потребовало изменения основ системы безналичных расчетов в том числе принципов их организации.

Главные принципы организации безналичных расчетов лежат в основе всех финансовых операций, имеющих отношения к зачислению денежных средств со счета организации на другие счета. Безналичные расчеты имеют свои неоспоримые преимущества. Это, прежде всего, скорость, надежность, отсутствие риска и незначительная стоимость этих операций

Принципы организации безналичного денежного оборота являются обязательными для всех участников финансовых операций.

Первый принцип организации безналичных расчетов - правовой режим осуществления расчетов и платежей. Он обусловлен ролью платежной системы как осинового элемента любого современного общества. Все гражданские правоотношения подразделяются на вещные[11] и обязательственные[12]. Рыночный оборот по существу представляет собой совокупность различных обязательственных отношений, связанных с исполнением определенных обязанностей конкретными должниками в пользу кредиторов. Выполнение обязательств предприятиями, частными лицами, государством обеспечивается благодаря платежной системе.

Второй принцип-осуществление расчетов преимущественно по банковским счетам. Наличие последних как у получателя, так и у плательщика - необходимая предпосылка расчетов.

Безналичные расчеты ведутся юридическими или физическими лицами через банк, в котором им открыт соответствующий счет. Для расчетного обслуживания между банком и Клиентом заключается договор об обслуживании – самостоятельный двусторонний (участники имеют как права, так и обязанности) гражданского – правовой договор. Юридическое оформление и функционирование счетов предприятий в банке предопределяется действующим порядком создания предприятий, их правовым статусом, а также Положением о безналичных расчетах.

Клиенты вправе открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в банках с их согласия, если иное не установлено федеральным законом[13]. Банки и другие кредитные учреждения для проведения расчетов между собой открывают корреспондентские счета друг у друга (заключается договор корреспондентского счета) в обязательном порядке – в учреждениях Банка России.

Третий принцип - поддержание ликвидности плательщика на уровне, обеспечивающем бесперебойное осуществление платежей. Соблюдение этого принципа – залог четкого, безусловного выполнения обязательств. Все плательщики должны планировать поступления, списание средств со счетов, изыскивать недостающие ресурсы (путем получения кредита или продажи активов) с целью своевременного выполнения долговых обязательств.

Четвертый принцип - наличие акцепта (согласие) плательщика на платеж. Данный принцип реализуется путем применения:

- либо соответствующего платежного инструмента (чека, простого векселя, платежного поручения), свидетельствующего о распоряжении владельца на списание средств;

- либо специального акцепта документов, выписанных получателям средств (платежных требований, переводных векселей).

Вместе с тем законодательством предусмотрены случаи бесспорного (без согласия плательщиков) списание средств: недоимок по налогам и другим обязательным платежам – на основании исполнительных листов, выданных судами, некоторых штрафов по распоряжениям взыскателей и др.

Пятый принцип - срочность платежа – вытекает из самой сути рыночной экономики, неотъемлемым условием которой является своевременное и полное выполнения платежных обязательств. Значение этого принципа заключается в том, что непрерывно расходуемые средства на производство товаров, оказание услуг должны возмещаться за счет платежей покупателей в сроки, предусмотренные заключенными договорами. Сбои в соблюдении сроков платежей ведут к нарушению кругооборота средств и, в конечном счете, к платежному кризису.

Шестой принцип - контроль участников за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения – подразделяется на предварительный, текущий и последующий. Большую роль в соблюдении данного принципа играет установление согласно ст. 16 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (ред от 28.11.2011) публичности бухгалтерской отчетности.

Седьмой принцип - имущественная ответственность участником расчетов за несоблюдение договорных условий. Суть этого принципа заключается в том, что нарушения договорных обязательств в части расчетов влекут за собой применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки (штрафа, пени), а также принятие иных мер ответственности.

Все принципы расчетов тесно связаны и взаимообусловлены. Нарушение одного из них приводит к нарушению других.

Соблюдение данных принципов позволяет использовать безналичные расчеты в качестве важного инструмента развития рыночной экономики.

1.4. Условия расчетов с безналичными денежными средствами

Безналичные расчеты производятся при соблюдении следующих условий:

- банк хранит денежные средства предприятий на счетах, зачисляет поступающие на эти счета суммы, выполняет распоряжения предприятий об их перечислении и выдаче со счетов и о проведении других банковских операций, предусмотренных банковскими правилами и договорами;

- средства со счетов предприятий списываются по распоряжению их владельца;

- списание денежных средств с расчетного счета предприятия производится без его согласия (принудительно) лишь при платежах финансовым органам по просроченным налогам, по приказам арбитража и судебным искам;

- все платежи со счетов предприятий осуществляются в очередности;

- формы расчетов между плательщиком и получателем средств определяются договором (соглашениями, отдельными договоренностями);

- взаимные претензии по расчетам между плательщиком и получателем средств рассматриваются сторонами в установленном порядке без участия банковских учреждений;

- претензии к банку, связанные с выполнением банковских операций, направляются предприятием в банк, допустившим нарушения; - подача жалобы и предъявление иска не приостанавливает операции по счету;

- за несвоевременное или неправильное списание средств со счета владельца, а также за несвоевременное или неправильное зачисление банком сумм, причитающихся владельцу счета владелец вправе требовать от банка уплаты в свою пользу штрафа в размере 0,5% от суммы за каждый день задержки, если иное не оговорено в договоре между банком и клиентом.

В бесспорном порядке со счетов организации списывают платежи, не внесенные в срок в государственный бюджет, внебюджетные фонды, фонды социального назначения, за таможенные процедуры, платежи по исполнительным и приравненным к ним документам. В безакцептном порядке оплачиваются счета энергоснабжающих, теплоснабжающих и водопроводно-канализационных организаций.

1.5. Очередность платежей с расчетного счета

На расчетном счете организации может не хватить денежных средств для выполнения платежей по текущим денежным документам, при этом в банк организации будут поступать документы на списание средств со счета: платежные требования, инкассовые поручения. Сама организация также имеет право сдавать в банк платежные поручения.

В такой ситуации банк поступает следующим образом: по расчетному счету организации заводится так называемая картотека, в которую складываются все документы на списание средств со счета.

В данной ситуации возникает определенная проблема: в каком порядке следует удовлетворять требования документов после того, как на расчетный счет организации поступят какие‑либо денежные средства, то есть, в каком порядке должны удовлетворяться требования по списанию денежных средств с расчетного счета.

Для оплаты денежных документов, законодательством установлена следующая очередность списания:

Очередность платежей – это порядок списания банком денежных средств с расчетного счета в случае их недостаточности[14]. Для того чтобы банку было легче определить к какой группе очерёдности принадлежит платеж, клиент в платежном поручении обязательно должен проставить цифры от единицы до пяти «Очер.плат.».

Очередность платежей определена ст. 855 ГК РФ (таблица 3).

Таблица 3

Очередность платежей

|

Номер очереди |

Виды осуществляемых платежей |

|

1 |

По исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов. |

|

2 |

По исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда. |

|

3 |

По платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда, а также по отчислениям в Пенсионный фонд Российской Федерации. |

|

4 |

По платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды. |

|

5 |

По исполнительным документам, предусматривающим удовлетворение других денежных требований. |

|

6 |

По другим платежным документам в порядке календарной очередности. |

При ошибочном заполнении указанного реквизита банк все ровно обязан принять платежное поручение к исполнению. Это не должно являться основанием для отказа в проведении платежа.

Списание средств со счета по документам, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

В случае недостаточной суммы на расчетном счете организации в денежных документах следует указывать номер очереди платежа.

Глава 2. Формы и порядок бухгалтерского учета безналичных расчетов

2.1. Учет безналичных расчетов платежными поручениями

Платежное поручение по своей сути это документ, отражающий письменное указание плательщика, собственника счета, обслуживающему его банку перевести денежные средства на счет получателя[15]. Счет получателя может быть открыт как в банке плательщика, так и в любом другом банке. Платежное поручение выполняется банком в срок, определенный договором банковского счета, или в соответствии с используемыми в банковской практике нормативами, но не позднее срока, регламентированного законодательством.

Платежное поручение используют для перечисления денежных средств:

- для размещения или возврата займов, кредитов, депозитов;

- для уплаты процентов по займам, кредитам, депозитам;

- за оказанные услуги, поставленные товары и выполненные работы;

- во внебюджетные фонды и бюджеты разных уровней;

- в иных предусмотренных законодательством или договором целях.

В таблице 4 представлены реквизиты платежного поручения, которые заполняются соответствующим образом для осуществления безналичных расчетов:

Таблица 4

Реквизиты платежного поручения

|

Код формы по ОКУД ОК 011-93 |

|||||

|

наименование платёжного документа |

|||||

|

вид платежа |

|||||

|

номер расчетного документа |

|||||

|

число, месяц и год выписки |

|||||

|

плательщика: |

получателя: |

||||

|

Наименование |

Наименование |

||||

|

номер счета |

номер счета |

||||

|

ИНН (идентификационный номер налогоплательщика |

ИНН (идентификационный номер налогоплательщика |

||||

|

наименование банка |

наименование банка |

||||

|

местонахождение банка |

местонахождение банка |

||||

|

БИК (банковский идентификационный код) |

БИК (банковский идентификационный код) |

||||

|

номер корреспондентского счета или субсчета |

номер корреспондентского счета или субсчета |

||||

|

назначение платежа |

|||||

|

сумма платежа: цифрами и прописью |

|||||

|

очередность платежа |

|||||

|

вид операций (согласно правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, и Банке России) |

|||||

|

подписи уполномоченных лиц |

|||||

|

оттиск печати (в установленных случаях) |

|||||

Платежные поручения действительны в течение 10 дней со дня выписки.

Банк после того, как проверит платёжное поручение на корректность оформления, на всех экземплярах (за исключением последнего) поданных к выполнении платежных поручений указывает дату поступления платежного поручения в поле «Поступление в банк платежного поручения». В последнем экземпляре платежного поручения в поле «Отметки банка» банк указывает дату приема платежного поручения, ответственный сотрудник банка ставит подпись и штамп.

Банк, принявший платёжное поручение, должен перевести указанные денежные средства банку получателя для зачисления их на счёт, указанный в поручении. При необходимости банк-отправитель имеет право осуществлять перевод через другие банки. Платежное поручение будет исполнено банком только при наличии необходимых средств на счете плательщика (если иное не предусмотрено договором между банком и плательщиком).

Банк должен по запросу плательщика предоставить информацию об исполнении поручения[16].

При расчетах платежными поручениями расчеты у поставщиков отражают как реализацию продукции, т.е. с применением счетов 45 "Товары отгруженные", 62 "Расчеты с покупателями и заказчиками", 90 "Продажи" и др. Покупатель использует счета 60 "Расчеты с поставщиками и подрядчиками", 51 "Расчетные счета" и др.

При расчетах платежными поручениями документооборот существенно сокращается. В то же время эта форма расчетов не гарантирует поставщику своевременного платежа.

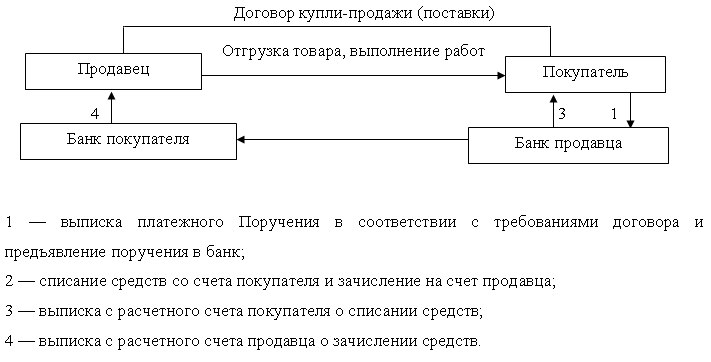

Схема расчета платежными поручениями приведена на рисунке 1.

Рисунок 1. Схема расчетов платежными поручениями

При равномерных и постоянных поставках расчеты между поставщиками и покупателями могут осуществляться в порядке плановых платежей на основании договоров (соглашений) с использованием платежных поручений, а также других расчетных банковских документов.

При этой форме расчеты осуществляются не по каждой отдельной отгрузке, отпуску товаров или оказанию услуг, а путем периодического перечисления денежных средств в сроки и в размерах, заранее согласованных сторонами. Плановые платежи применяются как при одногородних, так и при иногородних расчетах и могут производиться платежными поручениями, платежными требованиями, переводами или расчетными чеками. Суммы каждого планового платежа устанавливаются сторонами на предстоящий месяц (квартал) исходя из периодичности платежей и объема закупок (поставок) продукции, товаров или оказания услуг. Перерасчеты производятся в порядке, обусловленном в соглашении (договоре)[17].

Расчетные документы при данной форме расчетов могут выписываться как получателем (платежные поручения-требования), так и плательщиком (поручения, чеки).

Стороны периодически уточняют состояние расчетов и на основании фактического отпуска товаров производят перерасчет. Расчеты уточняют один раз в 5, 10 или 15 дней, но не реже чем через 30 дней.

Расчеты в порядке плановых платежей позволяют значительно уменьшить объем учетной и финансовой работы, поскольку отпадает необходимость контроля за оплатой каждого отдельного платежного документа.

Расчеты в порядке плановых платежей покупатели отражают на счете 60 "Расчеты с поставщиками и подрядчиками", поставщики - на счете 62 "Расчеты с покупателями и заказчиками".

На стоимость отпущенной продукции по оптовым ценам поставщик делает следующую бухгалтерскую запись:

Дебет 62 Кредит 90 субсчет 1 "Выручка".

Фактическую себестоимость реализованной продукции списывают следующей проводкой:

Дебет 90 субсчет 2 "Себестоимость продаж" Кредит 43.

Выручку, поступившую в порядке плановых платежей, оформляют следующей записью:

Дебет 51 или других счетов Кредит 62.

2.2. Учет безналичных расчетов аккредитивами

Расчеты аккредитивами – это способ безналичных расчетов между организациями, суть которого состоит в том, что банк плательщика дает поручение банку, обслуживающему получателя платежа, заплатить оговоренную денежную сумму в оговоренный срок при выполнении условий, предусмотренных в аккредитиве плательщика[18].

Аккредитив – это форма безналичного расчета, которая полностью осуществляется под контролем банков по следующей схеме:

- Заключив контракт, продавец перед отгрузкой товара требует от покупателя открыть аккредитив на его имя. Покупатель выполняет это требование через свой банк;

- Банк, с которым сотрудничает покупатель, открывает аккредитив (банковский счет в другом банке, обычно в том банке, где обслуживается продавец) и переводит сумму продавцу, но не на текущий счет, а на аккредитив. Деньги эти не доступны продавцу, пока вы не получите товар;

- Банк открывает аккредитив. Об этом уведомляется продавец. Только после того, как он убедился, что оплата перечислена на аккредитивный счет, товар поставляется покупателю, а сопроводительные документы передаются в банк, который сотрудничает с продавцом;

- Этот банк отправляет документы в банк покупателя для удостоверения, что они соответствуют условиям аккредитива;

- На текущий счет продавца перечисляются средства за проданный товар, покупателю передаются документы на товар. Только после этого у него появляется возможность получить товар и распоряжаться им.

Денежные средства в сумме аккредитива перечисляются с расчетного счета покупателя на счет аккредитивов или покупателю выдается ссуда.

Это менее предпочтительная форма расчетов для покупателя, так как, он лишается сумм денежных средств еще до отгрузки материалов поставщиком. Каждый аккредитив открывается для расчетов только с одним поставщиком на срок 15 дней, в отдельных случаях банк может установить иной срок. При частичном использовании суммы аккредитива ее остаток перечисляется на расчетный счет. Особенно предпочтительна эта форма расчетов в условиях переходного периода к рыночным отношениям, так как создает возможность скорейшего получения платежа поставщиком после исполнения своих обязательств.

Аккредитивная форма расчетов применяется в двух случаях: когда она установлена договором и когда поставщик переводит покупателя на эту форму расчетов в соответствии с положениями о поставщиках продукции производственно-технического назначения и товаров народного потребления.

При расчетах внутри страны аккредитив предназначен только для расчетов с одним поставщиком, его срок действия определяется в договоре между плательщиком и поставщиком.

Расчеты аккредитивами относятся к расчетным операциям по специальным счетам в банке. Бухгалтерский учет расчетов аккредитивами осуществляется на счете 55 «Специальные счета в банках» субсчет «аккредитив»

Банком могут открываться следующие виды аккредитивов:

- покрытые (депонированные) и непокрытые (гарантированные);

- отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленную ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

При открытии непокрытого аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущего у него корсчета банка-эмитента по непокрытому аккредитиву, это определяется по соглашению между банками.

Отзывным является аккредитив, который может быть изменен или отменен банком - эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких – либо обязательств банка – эмитента перед получателем средств после отзыва аккредитива.

Безотзывный аккредитив применяется довольно часто, он обеспечивает твердое обязательство банка осуществлять выплаты по аккредитиву при выполнении всех условий. Безотзывный аккредитив не может быть измене или аннулирован без согласия поставщика, в пользу которого он открыт. Поставщик, правда, может досрочно отказаться от использования аккредитива, если это предусмотрено в условиях, на котором он предоставлялся.

Получатель средств может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива.

Порядок расчетов по аккредитиву устанавливается в основном договоре, в котором отражаются следующие условия:

- Наименование банка-эмитента;

- Наименование банка, обслуживающего получателя средств;

- Наименование получателя средств;

- Сумма аккредитива;

- Вид аккредитива;

- Способ извещения плательщика о номере счета для депонирования средств, открытого исполняющим банком;

- Полный перечень и точная характеристика документов, представляемых получателем средств;

- Сроки действия аккредитива, представления документов, подтверждающих поставку товаров, и требования к оформлению указанных документов;

- Условия оплаты (с акцептом или без).

Ответственность за неисполнение обязательств и другие условия, касающиеся порядка расчетов по аккредитиву.

Допускаются частичные платежи по аккредитиву.

За нарушения, допущенные при исполнении аккредитивной формы расчетов, банки несут ответственность в соответствии с действующим законодательством.

Таким образом, аккредитив представляет собой условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку произвести такие платежи[19].

Аккредитив учитывают на счете 55 – "Специальные счета в банках", субсчет 1 "Аккредитивы".

Аккредитив может быть выставлен за счет собственных средств и за счет банковского кредита. В первом случае выставление аккредитива оформляют следующей бухгалтерской записью:

Дебет 55 субсчет 1 "Аккредитивы" Кредит 51 .

Когда аккредитив выставляют за счет банковского кредита, составляют следующую запись:

Дебет 55 субсчет 1 "Аккредитивы" Кредит 66, 67.

Оплату счетов поставщиков с аккредитивного счета оформляют следующей записью:

Дебет 60 Кредит 55 субсчет 1 "Аккредитивы".

В конкретных случаях:

Дебет 76.01 Кредит 55 субсчет 1 "Аккредитивы" - Перечислены с аккредитива денежные средства по расчетам за страхование;

Дебет 76.02 Кредит 55 субсчет 1 "Аккредитивы" - Перечислены с аккредитива денежные средства в счет расчетов по претензиям;

Дебет 76 Кредит 55 субсчет 1 "Аккредитивы" - Перечислены денежные средства с аккредитива по расчетам с прочими дебиторами и кредиторами.

Восстановление неиспользованных средств с аккредитива отражают бухгалтерской записью:

Дебет 51 Кредит 55 субсчет 1 "Аккредитивы" - Неиспользованные средства по аккредитиву зачислены на расчетный (валютный) счет организации.

2.3. Учет безналичных расчетов чеками

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю[20].

Чекодателем выступает юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков[21].

Чекодержатель это также юридическое лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя[22].

Порядок и условия использования чеков в платежном обороте регулируются частью второй Гражданского кодекса Российской Федерации, а в части, им не урегулированной, — другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

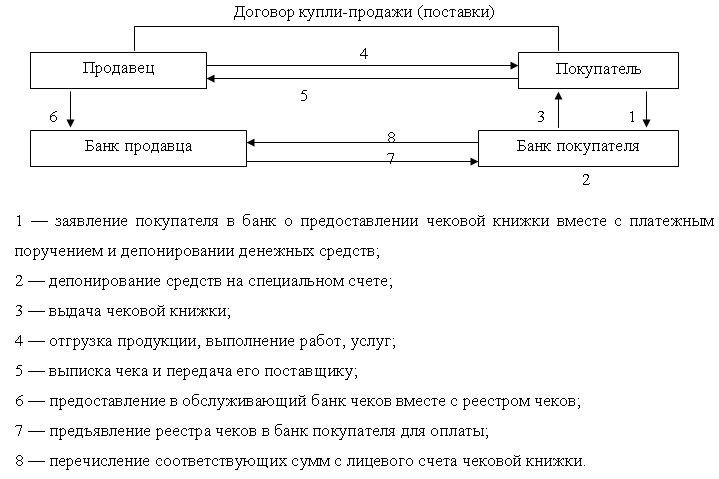

Порядок документооборота при чековой форме расчетов приведен на рисунке 2.

Рисунок 2. Документооборот при чековой форме расчетов

Чек выписывается покупателем при поступлении товара, выполнения работ и оказания услуг и передается представителю поставщика, который предъявляет его в банк для зачисления суммы, указанной в чеке на свой расчетный счет. Форма чека, его реквизиты, порядок заполнения определяются законодательством и установленными в соответствие с ним банковскими правилами. Чек оплачивается за счет средств чекодателя при условии предъявления его к оплате в срок установленный законом.

Различают также следующие виды чеков:

- именной;

- предъявительский;

- ордерный.

Именной чек выписывается на определенное лицо и не подлежит передаче[23].

Чек на предъявителя (предъявительский чек) передается от одного лица другому путем простого вручения[24].

Ордерный чек может передаваться посредством передаточной подписи (индоссамента)[25]. Индоссамент может быть именным, если в нем указано лицо, которому передается чек, и бланковым, если такое лицо чека посредством индоссамента может быть совершена любому лицу. Для получения расчетных чеков в банке существует определенная процедура. Вместе с чеками банк выдает клиенту идентификационную карточку. Она выдается в одном экземпляре, независимо от количества чеков, и позволяет сравнить чекодателя по каждому выданному чеку. После использования расчетных чеков карточка возвращается в банк и уничтожается.

Срок предъявления чека в банк – 10 календарных дней.

Различают чеки из лимитированных и нелимитированных чековых книжек. Лимитированные чековые книжки выдаются для расчетов только с одним поставщиком или подрядчиком. Сумма лимита и срок действия книжки должны быть ограничены. Срок действия такой книжки составляет 6 месяцев со дня ее выдачи. При использовании чеков до определенного срока, но при неиспользовании лимита банк выдает новую книжку. Срок ее действия исчисляется со дня выдачи[26].

При поступлении товаров (оказании услуг) плательщик выписывает чек из книжки и передает его представителю поставщика или подрядчика, который становится чекодержателем. Чекодержатель представляет выписанный чек в свое учреждение банка, как правило, на следующий день со дня выписки для зачисления денег на его расчетный счет.

Депонирование средств при выдаче чековых книжек у плательщика учитывается на счете 55 "Специальные счета в банках", субсчет 2 "Чековые книжки", с кредита счетов 51 "Расчетные счета", 66 "Расчеты по краткосрочным кредитам и займам" и других подобных счетов. По мере оплаты задолженности чеками их списывают с кредита счета 55 в дебет счета 76 "Расчеты с разными дебиторами и кредиторами" и других подобных счетов[27].

Неиспользованные чеки возвращаются в банк в конце года, а остаток депонированных средств зачисляется на расчетный счет Дт 51 Кт 55/2.

Чек удобен для расчетов в случаях:

- когда плательщик не хочет совершать платеж до получения товара, а поставщик – передавать товар до получения гарантии платежа;

- когда продавец заранее не известен.

Проводки при учете расчетов с использованием чеков отражены в таблице 5:

|

Дт |

Кт |

Описание |

|

91 |

76 |

Отражение расходов на вознаграждение банка за оформление чековой книжки |

|

76 |

51 |

Списание банком суммы вознаграждения за оформление чековой книжки |

|

55/2 |

51 |

Депонирование (резервирование) средств на специальный счет для расчетов чеками |

|

006 |

Принятие к учету на внебалансовом счете чековой книжки |

|

|

60 |

55/2 |

Списание средств по принятым к оплате чекам |

|

006 |

Списание бланков чеков, принятых к оплате |

|

|

51 |

55/2 |

Зачисление на текущий расчетный счет суммы неиспользованных средств по чековой книжке |

|

006 |

Списание бланков чеков, которые не были использованы |

Таблица 5

Отражение проводок с использованием чеков

2.4. Учет безналичных расчетов по инкассо

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий банк).

Расчеты по инкассо производятся на основании платежных требований и инкассовых поручений.

Платежные требования и инкассовые поручения предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий взыскателя.

Банк - эмитент, принявший на инкассо расчетные документы, принимает на себя обязательство доставить их по назначению. Данное обязательство, а также порядок и сроки возмещения затрат по доставке расчетных документов отражаются в договоре банковского счета с клиентом[28].

Ответственный исполнитель исполняющего банка осуществляет контроль полноты и правильности заполнения реквизитов платёжных требований и инкассовых поручений. Расчётные документы, оформленные с нарушением требований, подлежат возврату.

Если на счете плательщика недостаточно денежных средств, то платежные требования или инкассовые поручения помещаются в банковскую картотеку не оплаченных в срок расчетных документов. Оплата их производится по мере поступления денежных средств на счет плательщика в очередности и установленной законодательством.

Платежные требования применяются при расчетах за товары (работы, услуги), а также в иных случаях, предусмотренных договором плательщика с

его контрагентом[29].

Платежное требование является расчетным документов, содержащим требования кредитора (получателя средств) по основному договору должнику (плательщику) об уплате определенной денежной суммы через банк.

Акцепт представляет собой письменное согласие плательщика на осуществление платежа с его расчетного или текущего счета. В зависимости от полноты акцептуемой суммы различают акцепт полный и частичный. В зависимости от времени дачи согласия акцепт может быть предварительный (вначале дается согласие на оплату, а затем следует платеж) и последующий (акцептант может отказаться от оплаты после списания денег с его счета). По форме выделяют акцепт положительный и отрицательный. При положительном акцепте согласие дается в письменной форме, а при отрицательном согласие считается данным, если акцептант в установленный срок не заявил об отказе от оплаты. Значение акцепта состоит в том, что он дает возможность плательщику проверить соблюдение поставщиком условий договора.

Срок акцепта определяется сторонами по основному договору. При этом срок для акцепта должен быть не менее пяти рабочих дней.

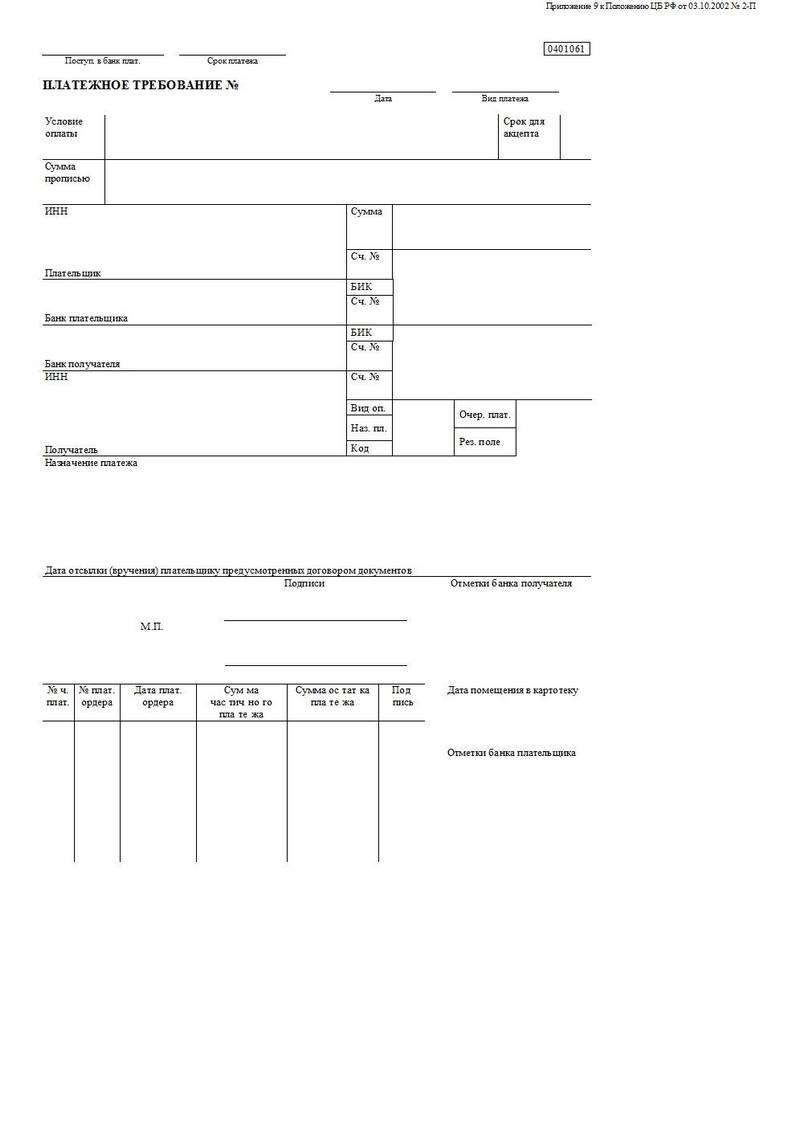

Платежное требование составляется на бланке формы 0401061 (Приложение 1).

При расчетах платежными требованиями с акцептом плательщика получатель платежа должен указывать в реквизитах:

- условие оплаты;

- срок для акцепта;

- дата отсылки (вручения) плательщику предусмотренных договором документов в случае, если эти документы были отосланы (вручены) им плательщику;

- наименование товара (выполненных работ, оказанных услуг), номер и дата договора, номера документов, подтверждающих поставку товара (выполнения работ, оказания услуг), дата поставки товара (выполнения работ, оказания услуг), способ поставки товара и другие реквизиты – в поле « Назначения платежа».

Последний экземпляр платежного требования используется для извещения плательщика о поступлении платежного требования. Этот экземпляр платежного требования передается плательщику для акцепта не позже следующего рабочего дня со дня поступления в банк платежного требования. Передача платежных требований плательщику исполняющим банком осуществляется в порядке, предусмотренном договором банковского счета.

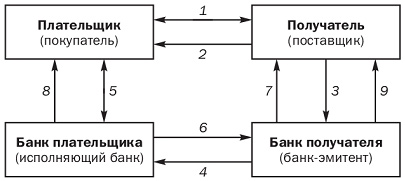

Рисунок 3. Схема расчетов с использованием платежных требований, подлежащих акцепту плательщика

Все возникшие между плательщиком и получателем средств разногласия разрешаются в порядке, предусмотренном законодательством.

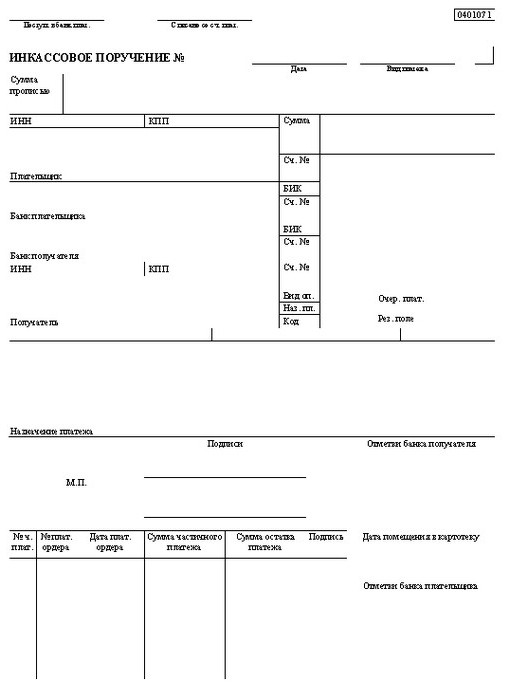

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщика в бесспорном порядке.

Инкассовые поручения применяются[30].

- в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

- для взыскания по исполнительным документам;

- в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Инкассовое поручение составляется на бланке формы 0401071 (Приложение 2).

При взыскании денежных средств со счетов в бесспорном порядке в случаях, установленных законом, в инкассовом поручении в поле «Назначение платежа» должна быть сделана ссылка на советующий закон (с указание его номера, даты принятия).

При взыскании денежных средств на основании исполнительных документов инкассовое поручение должно содержать ссылку на дату и номер исполнительного документа, а также наименование органа.

Инкассовые поручения на взыскание денежных средств со счетов, выставленные на основании исполнительных документов, принимаются банком взыскателя с приложением подлинника исполнительного документа либо его дубликата.

Рисунок 4. Схема документооборота при расчетах акцептованными платежными требованиями:

1. Договор-соглашение с указанием формы расчетов платежными требованиями;

2. Отгрузка продукции, передача товара;

3. Документы на отгрузку и платежное требование об оплате на инкассо;

4. Передача платежного требования для акцепта;

5. Акцепт платежного требования и передача в банк для оплаты;

6. Перечисление средств в уплату акцептованного платежного требования;

7. Зачисление средств на расчетный счет поставщика;

8. Выписка из расчетного счета;

9. Выписка из расчетного счета о зачислении платежа

Документооборот при инкассовой форме расчетов полностью совпадает с расчетами платежными требованиями в безакцептном форме.

В учете по инкассации производятся следующие записи:

Таблица 6

Отражение проводок по инкассации

|

Дт |

Кт |

Описание |

Документ |

|

57 |

50 |

Наличная выручка передана инкассатору для доставки в банк |

Расходный кассовый ордер, квитанция к инкассаторской сумке |

|

51 |

57 |

Денежные средства поступили в банк и зачислены на расчетный счет организации |

Банковская выписка |

|

91 |

51 |

Списана сумма инкассаторских услуг за прием и пересчет наличных средств |

Банковская выписка |

2.5. Выписка банка

Выписка банка (выписка из лицевого счета) - это документ, предназначенный для учета списания и поступления безналичных денежных средств по банковским счетам организации согласно документам, на основании которых происходит списание или зачисление средств на расчетный счет. Выписка банка является документом, информирующем о текущем состоянии расчетного счета организации.

Выписка из расчетного счета организации является банковским документом, дающим бухгалтеру достоверную информацию о состоянии счета и движении средств на расчетном счете предприятия.

Выписка банка – это второй экземпляр лицевого счета предприятия, открытого для него банком.

По мере совершения операций на расчетном счете (зачисление или списания средств) банк выдает предприятия выписку из его лицевого счета, в которой показан остаток средств на счете на дату предыдущей выписки, суммы, зачисленные на счет, суммы, списанные со счета, и остаток на дату выписки. Все данные в выписке даны в цифровом выражении, часть из них является служебной (банковской) информацией.

Сохраняя денежные средства предприятия, банк считает себя должником предприятия (его кредиторская задолженность), поэтому остатки средств и поступления на расчетный счет записывает по кредиту расчетного счета, а уменьшение своего долга предприятию (списание, выдача наличными) - по дебету.

Выписка банка заменяет собой регистр аналитического учета по расчетному счету за определенное число и одновременно служит основанием для бухгалтерских записей.

К выписке банка прилагаются денежно-расчетные документы, а также документы, полученные от других организаций и предприятий, на основании которых зачислены или списаны средства (платежные поручения, платежное требование, банковский ордер банка, письма и т.д.).

При наличии у организации нескольких расчетных счетов аналитический учет ведется по каждому расчетному счету.

Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном федеральным законом порядке без участия банков[31].

Выписка является документом строго установленной формы, в котором указываются следующие обязательные реквизиты:

- номер клиентского счета;

- дата предыдущей выписки с указанием исходящего остатка. Он же является и входящим остатком по действующей выписке;

- реквизиты документов, согласно которым производилось движение средств;

- номер корреспондирующего счета;

- остаток денежных средств, который будет являться входящим сальдо для следующей выписки;

- суммы операций по дебету счета и кредиту.

Заключение

В курсовой работе были рассмотрены основные формы безналичных расчетов и методы отражения данных расчетов в бухгалтерском учете, вопросы движения и учета безналичных денежных средств.

Таким образом, из вышесказанного, а также из экономического содержания и теоретических основ организации безналичных расчетов можно сделать следующие выводы о характере данного вида расчетов:

- Безопасность операций - безналичные денежные средства не поддаются подделке, а все проводимые операции, фиксируются системой;

- Облегчаются и ускоряются расчеты между юридическими и физическими лицами путем применения безналичных форм расчетов;

- Отслеживаемость уплаты налоговых платежей в бюджет и во внебюджетные фонды;

- Отсутствуют сложности в переводе денежных средств из безналичной формы в наличную форму в любое время;

- Обеспечивается их сохранность от расхищений;

- Контроль по использованию по целевому назначению.

Определенную выгоду имеют организации от хранения денежных средств на расчетных счетах: банк зачисляет на их расчетные счета вкладной процент в определенном размере от среднегодового остатка денежных средств на счете.

Расчетный счет очень важен для нормального функционирования организации. Он облегчает и ускоряет проведение операций, производственный процесс.

Цели и задачи, которые были поставлены, были достигнуты, а результат - это тот объем дополнительной информации и знаний, которые были получены в ходе написания курсовой работы.

Список литературы

Федеральные законы РФ:

- Федеральный закон от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете" (Редакция от 23.05.2016г).

- Федеральный закон от 27 июля 2010 года N 208-ФЗ "О консолидированной финансовой отчетности".

- Федеральный закон от 02.12.1900 № 395-1 "О банках и банковской деятельности".

Приказ Минфина РФ:

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008.

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99.

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

- Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/2008.

- Положение по бухгалтерскому учету «Отчет о движении денежных средств» ПБУ 23/2011.

- Об утверждении плана счетов бухгалтерского учета финансовохозяйственной деятельности организации и инструкции по его применению / Приказ Минфина РФ от 31 октября 2014. № 94н.

- Приказ Минфина РФ от 25.12.2014 № 147н.

- Порядок ведения кассовых операций в Российской Федерации / Письмо ЦБ РФ от 11.03.2014 № 3210-У.

Книга одного автора:

- Алборов Р.А.Теория бухгалтерского учета, 2016.-156с.

- Терентьева Т.В.Теория бухгалтерского учета, 2012.-220с.

- Н.П. Кондраков "Бухгалтерский учет": Учебник. – М.: ИНФРА-М, 2007. – 592с.

- Богаченко В. Теория бухгалтерского учета: учебник. - Изд. 8-е, доп. и перераб - М.: Феникс, 2015. - 347 с.

- Белотелова Н.П. Деньги, Кредит, Банки: Учебник, 4-е изд., М.: Издательско-торговая корпорация "Дашков и К", 2013. – 66с.

Книга двух авторов:

- М. А. Рябова, Н. А. Богданова. Ульяновск .Теория бухгалтерского учета: учебное пособие /: УлГТУ, 2009.-280с.

- Рачек С.В., Еремина И.В.Бухгалтерский учет и анализ, 2016.-300с.

- В.М. Швецкая, Н.А. Головко "Бухгалтерский учет": Учебник для вузов. – М.: Издательско-торговая корпорация "Дашков и К", 2007. – 512с.

Книга трех авторов:

- Ковалева О.Б., Твердынина О.Б., Кудряшова В.В., Мезенин В.Г. Теория основы бухгалтерского учета, 2015.-340с.

Приложения

Приложение 1

Приложение 2

-

Белотелова Н.П. Деньги, Кредит, Банки: Учебник, 4-е изд., М.: Издательско-торговая корпорация "Дашков и К", 2013. – 66с. ↑

-

В.М. Швецкая, Н.А. Головко "Бухгалтерский учет": Учебник для вузов. – М.: Издательско-торговая корпорация "Дашков и К", 2007. – 512с. ↑

-

Гражданский кодекс Российской Федерации, п. 2, ст. 861. ↑

-

Гражданский кодекс Российской Федерации, п. 3, ст. 861. ↑

-

Гражданский кодекс Российской Федерации, п. 1, ст. 862. ↑

-

Н.П. Кондраков "Бухгалтерский учет": Учебник. – М.: ИНФРА-М, 2007. – 592с. ↑

-

Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению / Приказ Минфина РФ от 31 октября 2014. № 94н ↑

-

Богаченко В. Теория бухгалтерского учета: учебник. - Изд. 8-е, доп. и перераб - М.: Феникс, 2015. - 347 с. ↑

-

Порядок ведения кассовых операций в Российской Федерации / Письмо ЦБ РФ от 11.03.2014 № 3210-У ↑

-

Приказа Минфина РФ от 25.12.2014 № 147н ↑

-

Гражданский кодекс Российской Федерации, разд. 2 ↑

-

12Гражданский кодекс Российской Федерации, разд. 3, 4 ↑

-

ФЗ № 395-1 от 02.12.1900 «О банках и банковской деятельности», Ст. 30 ↑

-

Терминологический словарь банковских и финансовых терминов, 2011. ↑

-

Юридический словарь. — М.: Госюриздат. Главный редактор С.Н. Братусь и др.. 1953. ↑

-

Гражданский кодекс Российской Федерации, Ст. 865. ↑

-

В.М. Швецкая, Н.А. Головко "Бухгалтерский учет": Учебник для вузов. – М.: Издательско-торговая корпорация "Дашков и К", 2007. – 512с. ↑

-

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999. ↑

-

Внешнеэкономическая деятельность предприятия. Учебник для ВУЗов / Стровский Л. Е.. — 5. — М.: ЮНИТИ-ДАНА, 2010. — 504 с ↑

-

Гражданский кодекс Российской Федерации, Ст. 877. ↑

-

Большой бухгалтерский словарь. — М.: Институт новой экономики. Под редакцией А.Н. Азрилияна. 1999. ↑

-

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999. ↑

-

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004. ↑

-

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999. ↑

-

Финансы. Толковый словарь. 2-е изд. — М.: "ИНФРА-М", Издательство "Весь Мир". Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000 ↑

-

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр.М.: ИНФРА-М. 479 с.. 1999. ↑

-

Н.П. Кондраков "Бухгалтерский учет": Учебник. – М.: ИНФРА-М, 2007. – 592с. ↑

-

Большой юридический словарь / Под ред. проф. А. Я. Сухарева. — 3-е изд., доп. и перераб. — М.: Инфра-М, 2007. — 868 с. ↑

-

Словарь банковских терминов и экономических понятий сайта banki.ru. ↑

-

Положение Банка России "О безналичных расчетах в Российской Федерации" от 03.10.2002 № 2-П, п. 8.2. ↑

-

Положение Банка России от 19 июня 2012 г. N 383-П "О правилах осуществления перевода денежных средств", п. 1.25. ↑

- Первичные учетные документы (Понятие первичных учетных документов и их значение)

- Роль мотивации в поведении организации (Сущность технологии мотивации персонала как инструмента повышения эффективности деятельности компании)

- Особенности политики мотивации персонала организаций бюджетной сферы (Механизмы мотивации в трудовой деятельности)

- Особенности налогообложения налогом на прибыль кредитных организаций

- Учет безналичных денежных средств (Правовое регулирование учета безналичных денежных средств)

- Аппарат государственной власти (Признаки государственной власти)

- Исследование и диагностика конфликта (Анализ конфликта, его структура, причины возникновения, классификации конфликтов)

- Гендерные различия проявлений профессионального стресса

- Невербальные проявления эмоциональных состояний человека (Понятие невербальной коммуникации)

- Типы проектов. Особенности инновационных проектов

- Стандарты управления проектами (История проектного менеджмента)

- Ценовые войны в теории и на практике (Понятие и причины ценовых войн)